- vorlesung im ws 2012/13 - alfried krupp von bohlen und ... · prof. dr. rainer elschen...

TRANSCRIPT

Prof. Dr. Rainer Elschen

Investition und Finanzierung - Vorlesung im WS 2012/13

-

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 2 -

Gliederung (1)

1 Grundlagen

1.1 Gegenstand und Grundprobleme

1.2 Forschungsansätze der Finanzwirtschaft

2 Management der Kapitalverwendung (Investition)

2.1 Strategiewahl als Investitionsobjekt

2.2 Methoden der Investitionsrechnung

2.3 Integration der Besteuerung

2.4 Bestimmung von Investitionsprogrammen

2.5 Das Problem der Unsicherheit

2.6 Grundlagen der Wertpapierbewertung

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 3 -

Gliederung (2)

3 Management der Kapitalbeschaffung (Finanzierung)

3.1 Grundlagen

3.2 Systematisierung der Finanzierungsformen

3.3 Bedeutung der Kapitalstruktur

4 Neuere Entwicklungen zur Investitions- und Finanzierungstheorie

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 4 -

Literaturhinweise (1)

Allgemein:

Bleis, C.: Grundlagen Investition und Finanzierung, 3. Aufl., München 2012

Brealey, R. A. / Myers, S. T.: Principles of Corporate Finance, 10. Aufl., Boston 2011 (QBR 3552)

Perridon, L. / Steiner, M.: Finanzwirtschaft der Unternehmung, 16. Aufl., München 2012 (QBR 1631)

Schmidt, R. H. / Terberger, E.: Grundzüge der Investitions- und Finanzierungstheorie, 4. Aufl., Wiesbaden 2003 (QBR 161)

Süchting, J.: Finanzmanagement, 6. Aufl., Wiesbaden 1995 (QBU1660)

Investition und Finanzierung – Vorlesung WS 2012/13

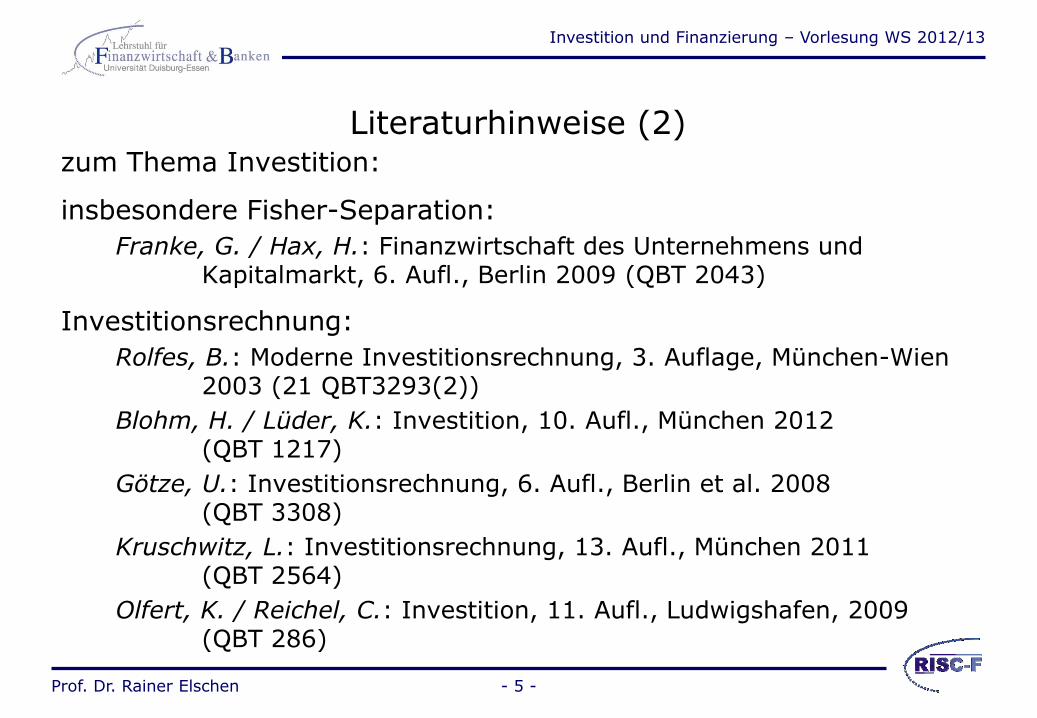

Prof. Dr. Rainer Elschen - 5 -

Literaturhinweise (2) zum Thema Investition:

insbesondere Fisher-Separation:

Franke, G. / Hax, H.: Finanzwirtschaft des Unternehmens und Kapitalmarkt, 6. Aufl., Berlin 2009 (QBT 2043)

Investitionsrechnung:

Rolfes, B.: Moderne Investitionsrechnung, 3. Auflage, München-Wien 2003 (21 QBT3293(2))

Blohm, H. / Lüder, K.: Investition, 10. Aufl., München 2012 (QBT 1217)

Götze, U.: Investitionsrechnung, 6. Aufl., Berlin et al. 2008 (QBT 3308)

Kruschwitz, L.: Investitionsrechnung, 13. Aufl., München 2011 (QBT 2564)

Olfert, K. / Reichel, C.: Investition, 11. Aufl., Ludwigshafen, 2009 (QBT 286)

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 6 -

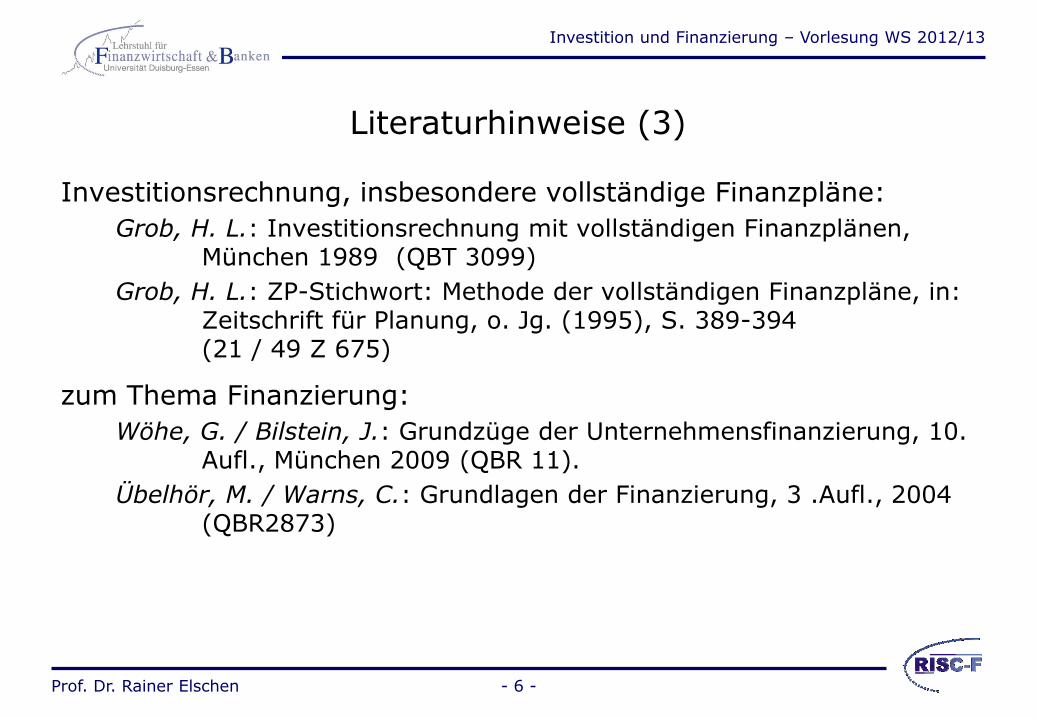

Literaturhinweise (3)

Investitionsrechnung, insbesondere vollständige Finanzpläne:

Grob, H. L.: Investitionsrechnung mit vollständigen Finanzplänen, München 1989 (QBT 3099)

Grob, H. L.: ZP-Stichwort: Methode der vollständigen Finanzpläne, in: Zeitschrift für Planung, o. Jg. (1995), S. 389-394

(21 / 49 Z 675)

zum Thema Finanzierung:

Wöhe, G. / Bilstein, J.: Grundzüge der Unternehmensfinanzierung, 10. Aufl., München 2009 (QBR 11).

Übelhör, M. / Warns, C.: Grundlagen der Finanzierung, 3 .Aufl., 2004 (QBR2873)

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 7 -

Prof. Dr. Rainer Elschen

Investition und Finanzierung - Vorlesung 1 -

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 8 -

1 Grundlagen

1.1 Gegenstand und Grundprobleme

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 9 -

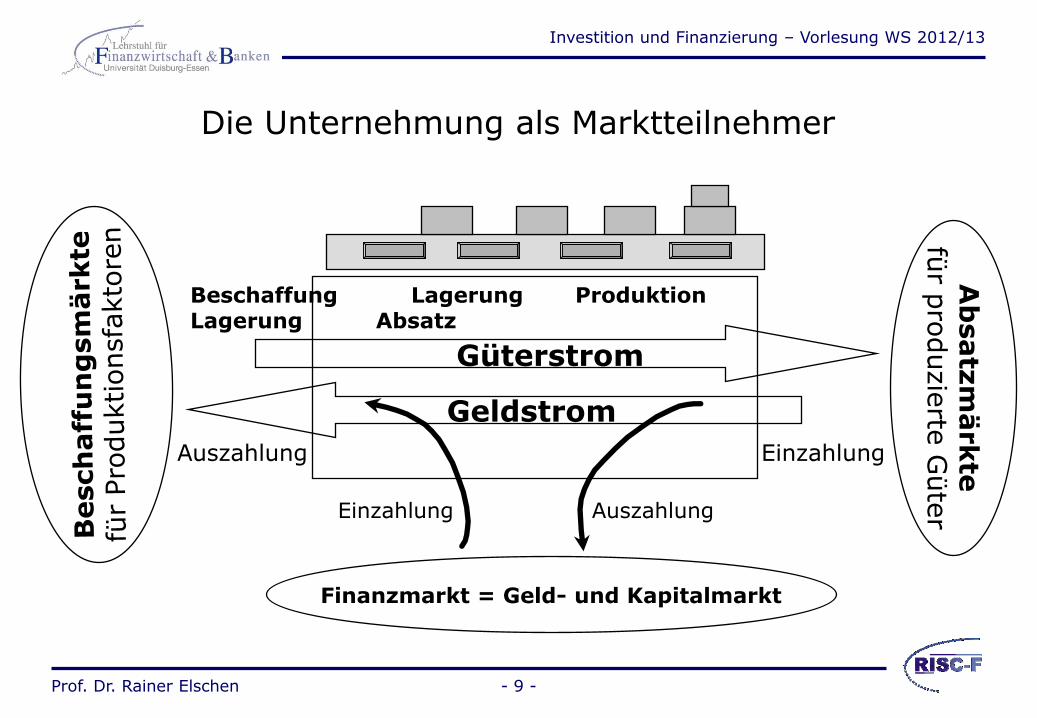

Die Unternehmung als Marktteilnehmer

Ab

satz

märkte

fü

r pro

duzie

rte G

üte

r

Finanzmarkt = Geld- und Kapitalmarkt

Einzahlung Auszahlung

Güterstrom

Geldstrom

Beschaffung Lagerung Produktion Lagerung Absatz

Auszahlung Einzahlung

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 10 -

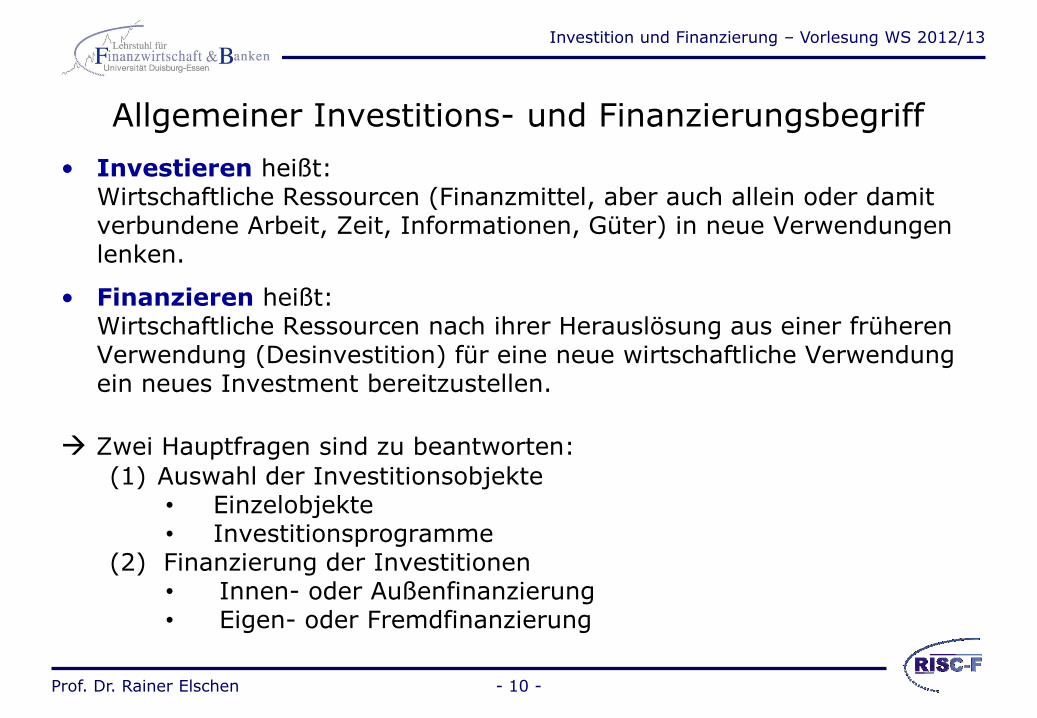

Allgemeiner Investitions- und Finanzierungsbegriff

• Investieren heißt: Wirtschaftliche Ressourcen (Finanzmittel, aber auch allein oder damit verbundene Arbeit, Zeit, Informationen, Güter) in neue Verwendungen lenken.

• Finanzieren heißt: Wirtschaftliche Ressourcen nach ihrer Herauslösung aus einer früheren Verwendung (Desinvestition) für eine neue wirtschaftliche Verwendung ein neues Investment bereitzustellen.

Zwei Hauptfragen sind zu beantworten:

(1) Auswahl der Investitionsobjekte • Einzelobjekte • Investitionsprogramme

(2) Finanzierung der Investitionen • Innen- oder Außenfinanzierung • Eigen- oder Fremdfinanzierung

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 11 -

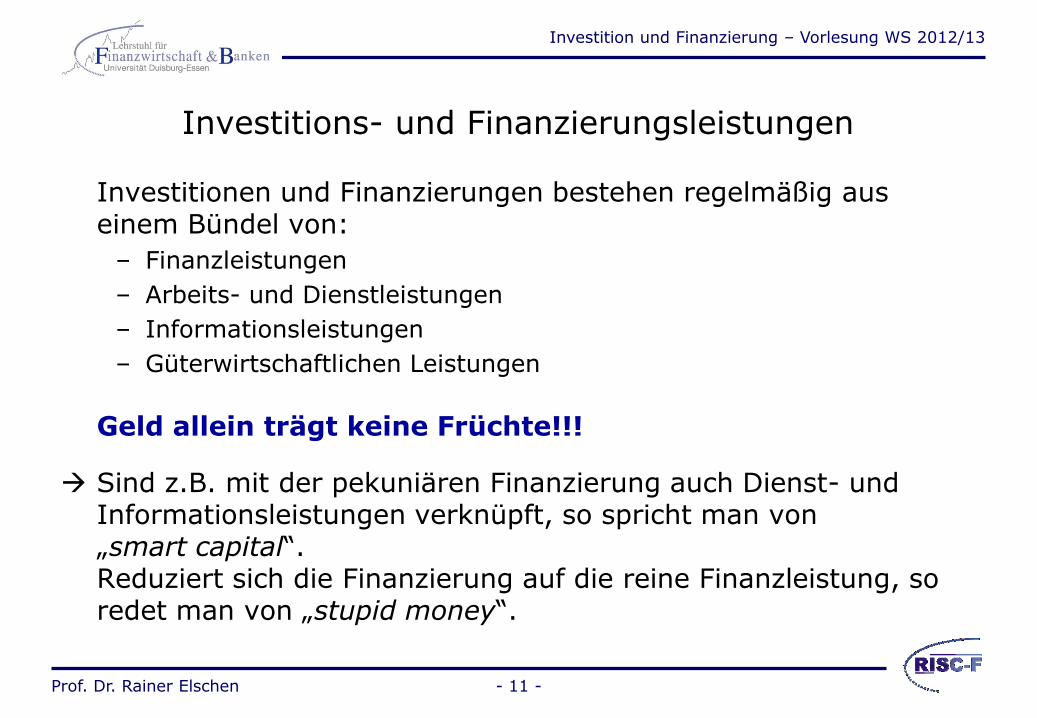

Investitions- und Finanzierungsleistungen

Investitionen und Finanzierungen bestehen regelmäßig aus einem Bündel von:

– Finanzleistungen

– Arbeits- und Dienstleistungen

– Informationsleistungen

– Güterwirtschaftlichen Leistungen

Geld allein trägt keine Früchte!!!

Sind z.B. mit der pekuniären Finanzierung auch Dienst- und Informationsleistungen verknüpft, so spricht man von

„smart capital“. Reduziert sich die Finanzierung auf die reine Finanzleistung, so

redet man von „stupid money“.

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen

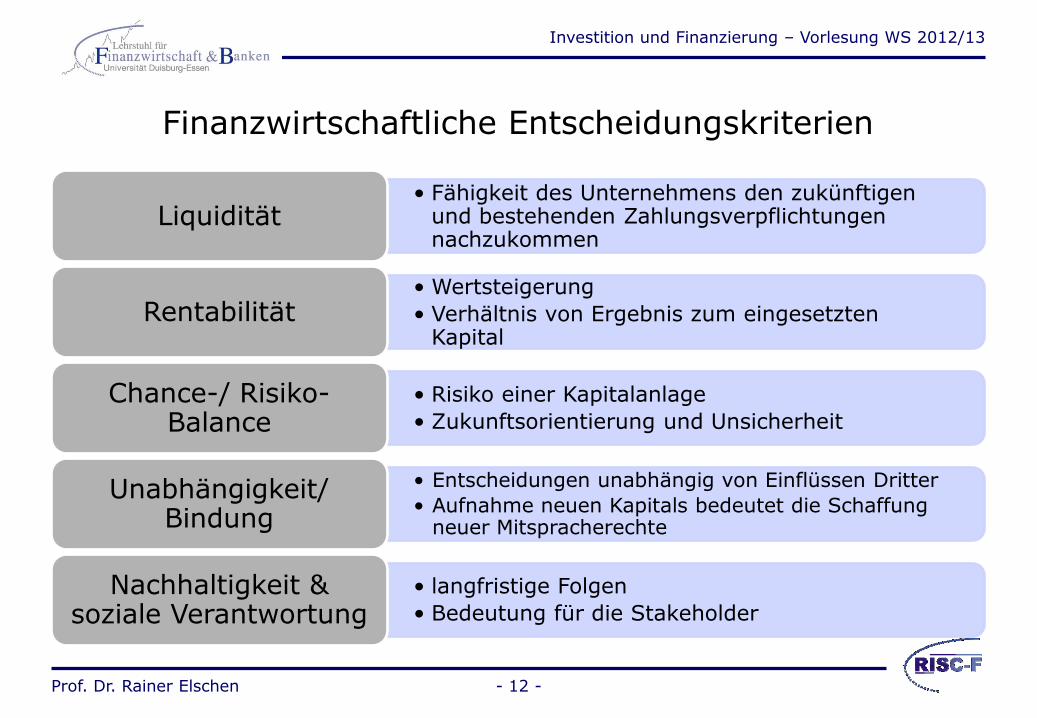

Finanzwirtschaftliche Entscheidungskriterien

- 12 -

• Fähigkeit des Unternehmens den zukünftigen und bestehenden Zahlungsverpflichtungen nachzukommen

Liquidität

• Wertsteigerung

• Verhältnis von Ergebnis zum eingesetzten Kapital

Rentabilität

• Risiko einer Kapitalanlage

• Zukunftsorientierung und Unsicherheit

Chance-/ Risiko-Balance

• Entscheidungen unabhängig von Einflüssen Dritter

• Aufnahme neuen Kapitals bedeutet die Schaffung neuer Mitspracherechte

Unabhängigkeit/ Bindung

• langfristige Folgen

• Bedeutung für die Stakeholder

Nachhaltigkeit & soziale Verantwortung

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 13 -

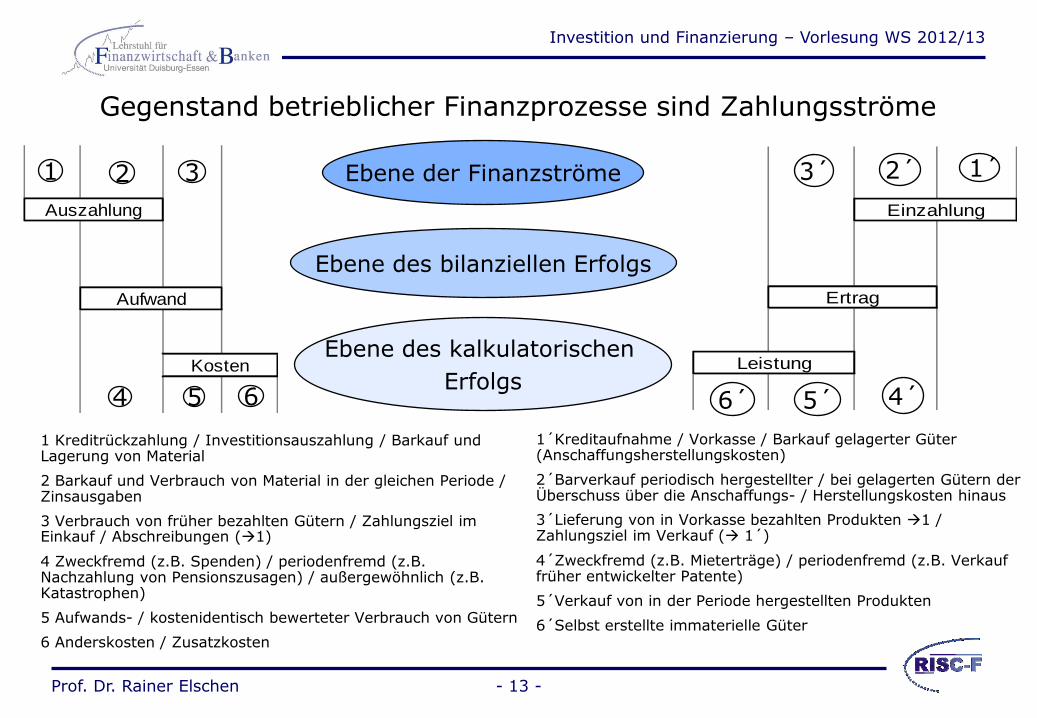

1 Kreditrückzahlung / Investitionsauszahlung / Barkauf und Lagerung von Material

2 Barkauf und Verbrauch von Material in der gleichen Periode / Zinsausgaben

3 Verbrauch von früher bezahlten Gütern / Zahlungsziel im Einkauf / Abschreibungen (1)

4 Zweckfremd (z.B. Spenden) / periodenfremd (z.B. Nachzahlung von Pensionszusagen) / außergewöhnlich (z.B. Katastrophen)

5 Aufwands- / kostenidentisch bewerteter Verbrauch von Gütern

6 Anderskosten / Zusatzkosten

1´Kreditaufnahme / Vorkasse / Barkauf gelagerter Güter (Anschaffungsherstellungskosten)

2´Barverkauf periodisch hergestellter / bei gelagerten Gütern der Überschuss über die Anschaffungs- / Herstellungskosten hinaus

3´Lieferung von in Vorkasse bezahlten Produkten 1 / Zahlungsziel im Verkauf ( 1´)

4´Zweckfremd (z.B. Mieterträge) / periodenfremd (z.B. Verkauf früher entwickelter Patente)

5´Verkauf von in der Periode hergestellten Produkten

6´Selbst erstellte immaterielle Güter

Auszahlung

Aufwand

Kosten

1 2 3

4 5 6

Ebene der Finanzströme

Ebene des bilanziellen Erfolgs

Leistung

Ertrag

Einzahlung

1´ 2´ 3´

4´ 5´ 6´

Ebene des kalkulatorischen

Erfolgs

Gegenstand betrieblicher Finanzprozesse sind Zahlungsströme

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 14 -

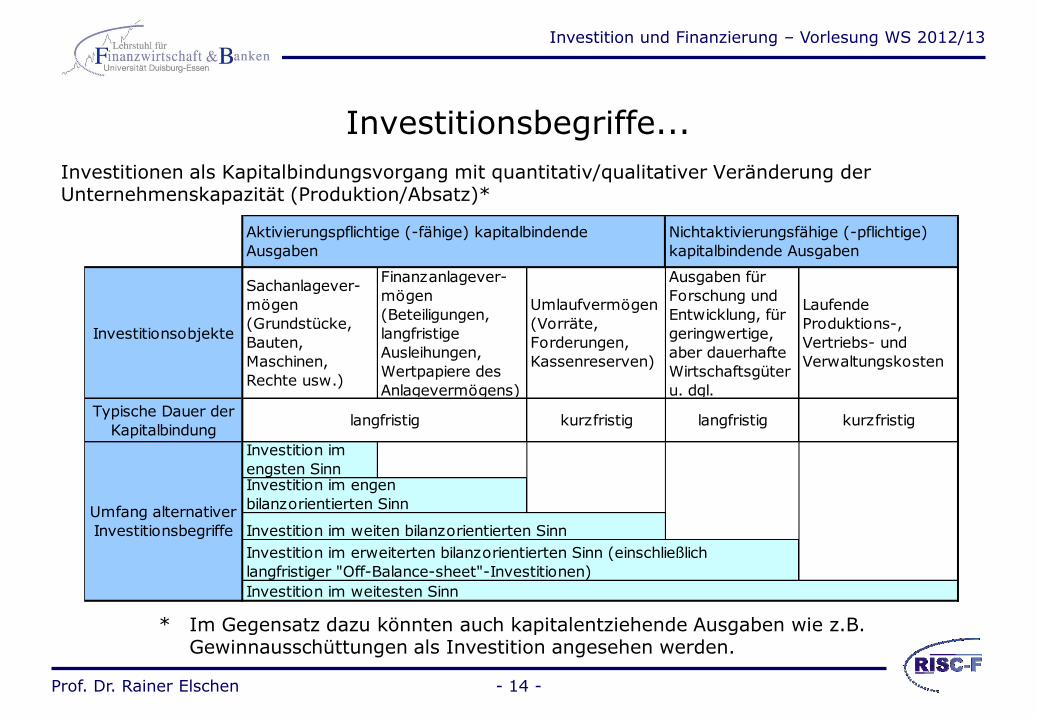

Investitionsbegriffe...

Investitionen als Kapitalbindungsvorgang mit quantitativ/qualitativer Veränderung der Unternehmenskapazität (Produktion/Absatz)*

Investitionsobjekte

Sachanlagever-

mögen

(Grundstücke,

Bauten,

Maschinen,

Rechte usw.)

Finanzanlagever-

mögen

(Beteiligungen,

langfristige

Ausleihungen,

Wertpapiere des

Anlagevermögens)

Umlaufvermögen

(Vorräte,

Forderungen,

Kassenreserven)

Ausgaben für

Forschung und

Entwicklung, für

geringwertige,

aber dauerhafte

Wirtschaftsgüter

u. dgl.

Laufende

Produktions-,

Vertriebs- und

Verwaltungskosten

Typische Dauer der

Kapitalbindungkurzfristig langfristig kurzfristig

Investition im

engsten Sinn

Investition im weiten bilanzorientierten Sinn

Investition im weitesten Sinn

Umfang alternativer

Investitionsbegriffe

langfristig

Nichtaktivierungsfähige (-pflichtige)

kapitalbindende Ausgaben

Investition im erweiterten bilanzorientierten Sinn (einschließlich

langfristiger "Off-Balance-sheet"-Investitionen)

Investition im engen

bilanzorientierten Sinn

Aktivierungspflichtige (-fähige) kapitalbindende

Ausgaben

* Im Gegensatz dazu könnten auch kapitalentziehende Ausgaben wie z.B. Gewinnausschüttungen als Investition angesehen werden.

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 15 -

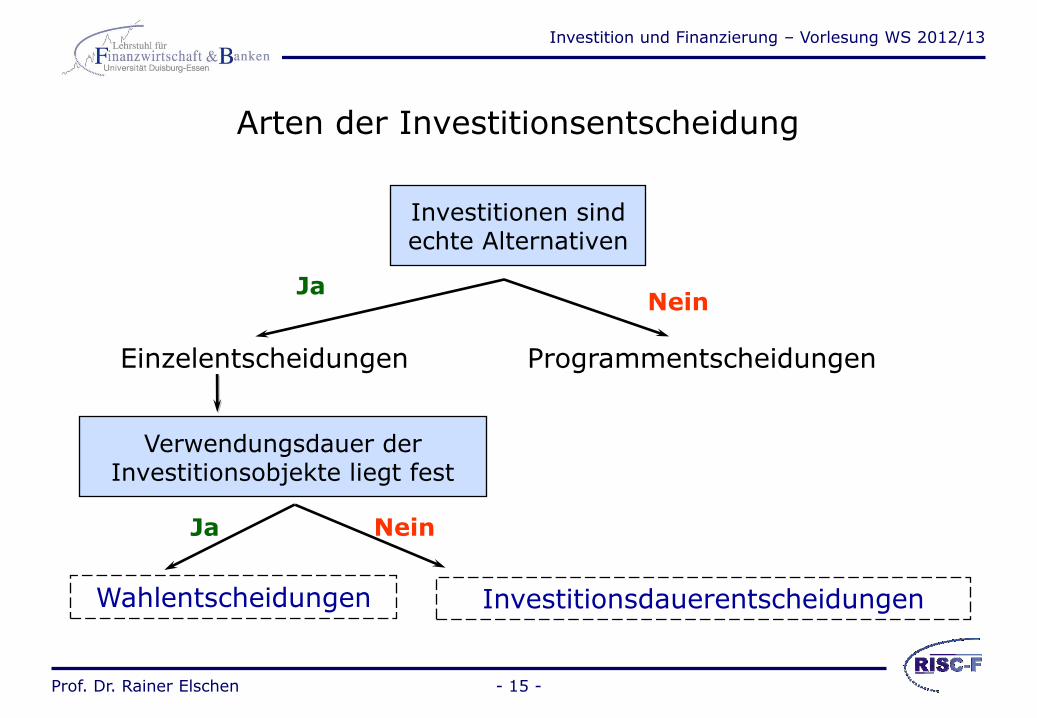

Arten der Investitionsentscheidung

Investitionen sind echte Alternativen

Nein Ja

Programmentscheidungen Einzelentscheidungen

Verwendungsdauer der Investitionsobjekte liegt fest

Wahlentscheidungen

Nein Ja

Investitionsdauerentscheidungen

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 16 -

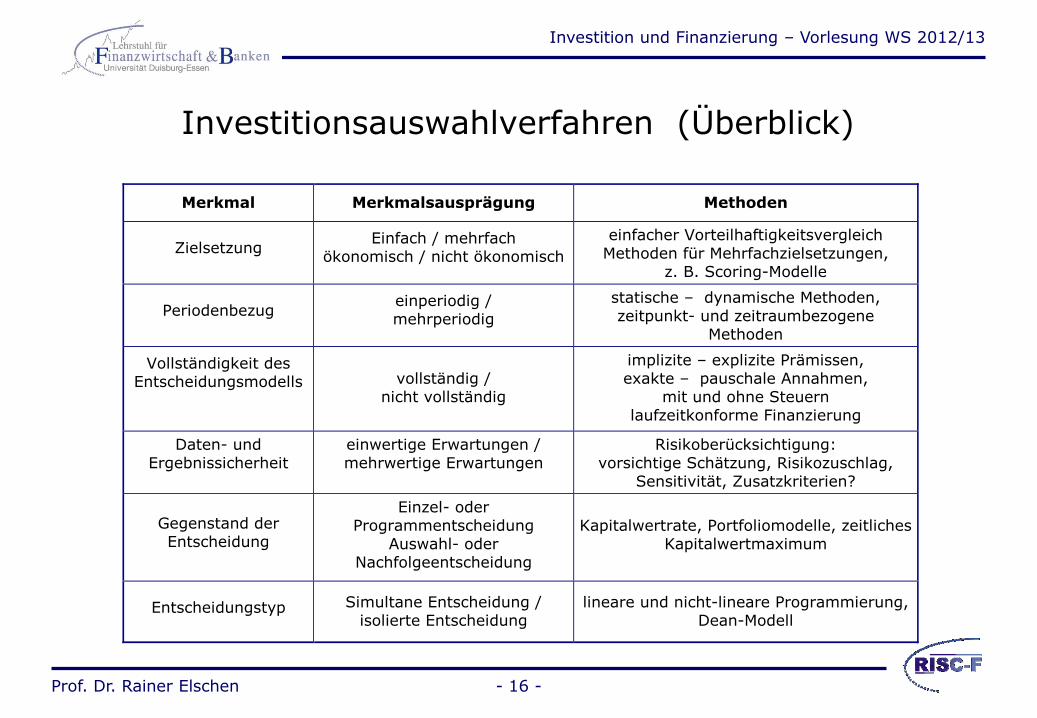

Investitionsauswahlverfahren (Überblick)

Merkmal Merkmalsausprägung Methoden

Zielsetzung Einfach / mehrfach

ökonomisch / nicht ökonomisch

einfacher Vorteilhaftigkeitsvergleich Methoden für Mehrfachzielsetzungen,

z. B. Scoring-Modelle

Periodenbezug einperiodig / mehrperiodig

statische – dynamische Methoden, zeitpunkt- und zeitraumbezogene

Methoden

Vollständigkeit des Entscheidungsmodells

vollständig /

nicht vollständig

implizite – explizite Prämissen, exakte – pauschale Annahmen,

mit und ohne Steuern laufzeitkonforme Finanzierung

Daten- und Ergebnissicherheit

einwertige Erwartungen / mehrwertige Erwartungen

Risikoberücksichtigung: vorsichtige Schätzung, Risikozuschlag,

Sensitivität, Zusatzkriterien?

Gegenstand der Entscheidung

Einzel- oder Programmentscheidung

Auswahl- oder Nachfolgeentscheidung

Kapitalwertrate, Portfoliomodelle, zeitliches

Kapitalwertmaximum

Entscheidungstyp Simultane Entscheidung / isolierte Entscheidung

lineare und nicht-lineare Programmierung, Dean-Modell

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen

1.2 Forschungsansätze der Finanzwirtschaft

- 17 -

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 18 -

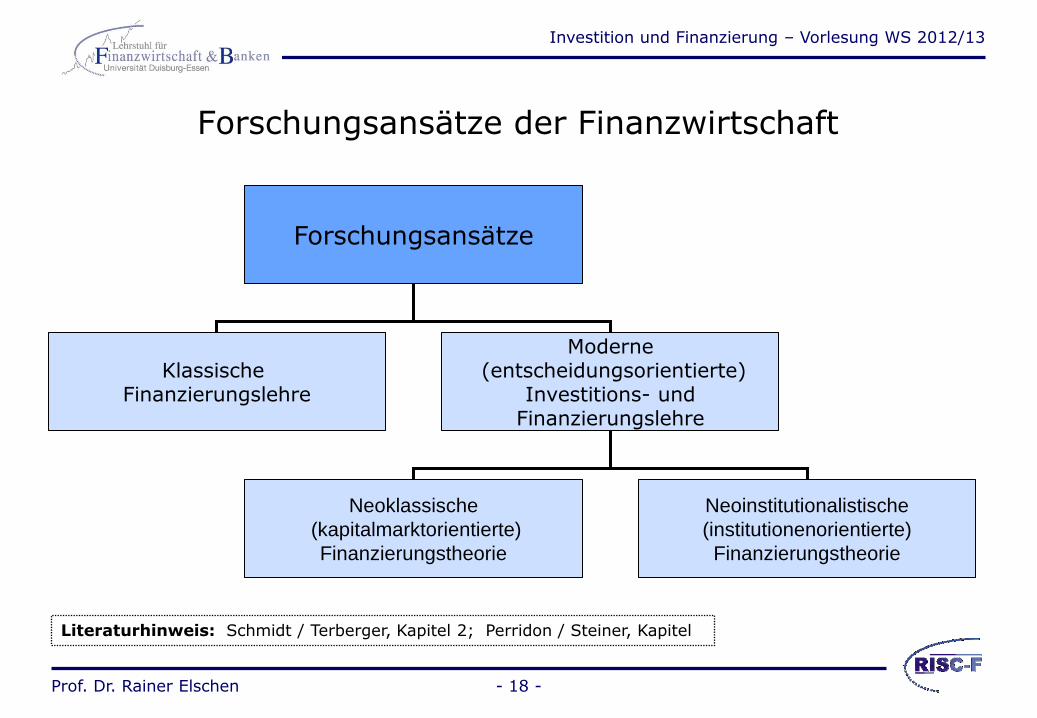

Forschungsansätze der Finanzwirtschaft

Forschungsansätze

Klassische Finanzierungslehre

Moderne (entscheidungsorientierte)

Investitions- und Finanzierungslehre

Neoklassische

(kapitalmarktorientierte)

Finanzierungstheorie

Neoinstitutionalistische

(institutionenorientierte)

Finanzierungstheorie

Literaturhinweis: Schmidt / Terberger, Kapitel 2; Perridon / Steiner, Kapitel

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 19 -

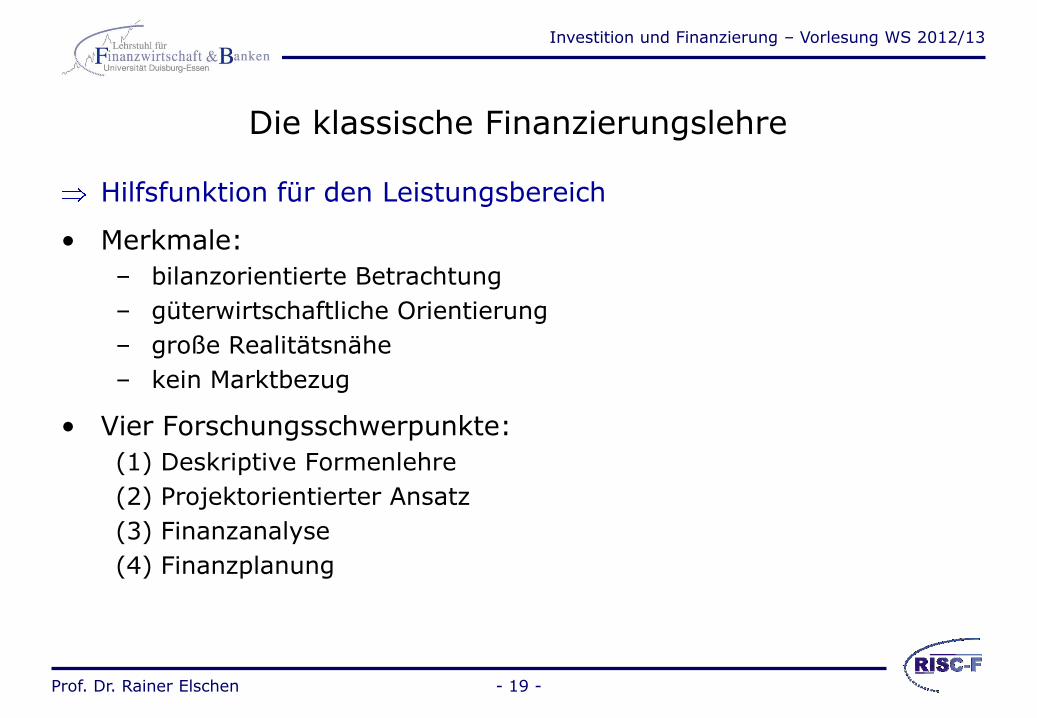

Die klassische Finanzierungslehre

Hilfsfunktion für den Leistungsbereich

• Merkmale:

– bilanzorientierte Betrachtung

– güterwirtschaftliche Orientierung

– große Realitätsnähe

– kein Marktbezug

• Vier Forschungsschwerpunkte:

(1) Deskriptive Formenlehre

(2) Projektorientierter Ansatz

(3) Finanzanalyse

(4) Finanzplanung

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 20 -

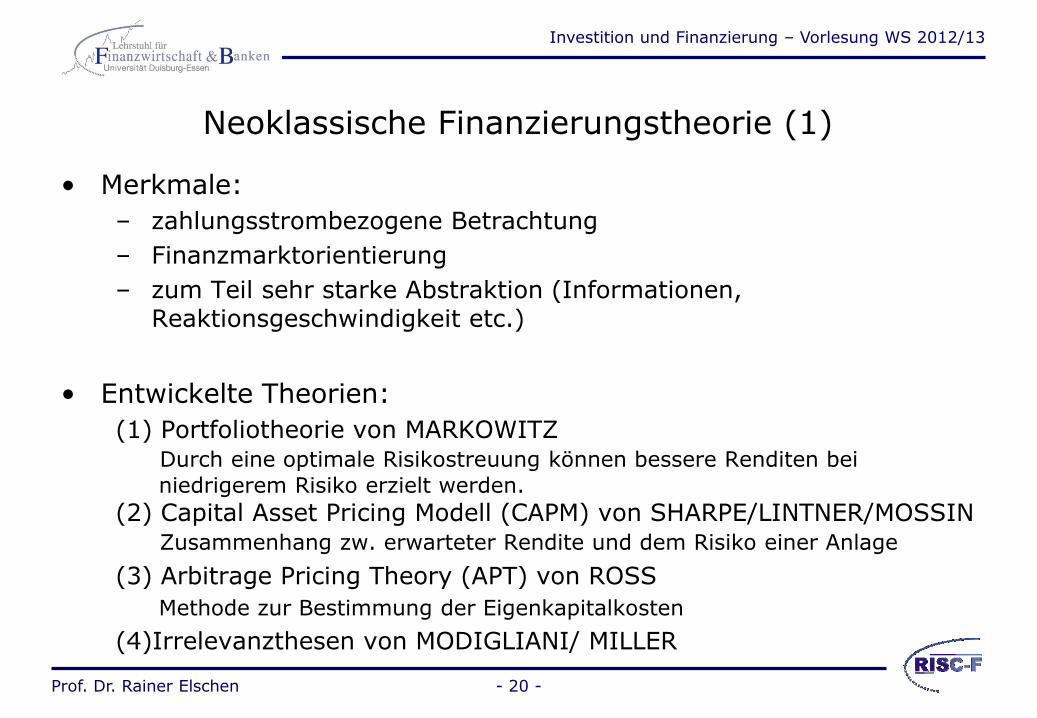

Neoklassische Finanzierungstheorie (1)

• Merkmale:

– zahlungsstrombezogene Betrachtung

– Finanzmarktorientierung

– zum Teil sehr starke Abstraktion (Informationen, Reaktionsgeschwindigkeit etc.)

• Entwickelte Theorien:

(1) Portfoliotheorie von MARKOWITZ Durch eine optimale Risikostreuung können bessere Renditen bei

niedrigerem Risiko erzielt werden.

(2) Capital Asset Pricing Modell (CAPM) von SHARPE/LINTNER/MOSSIN Zusammenhang zw. erwarteter Rendite und dem Risiko einer Anlage

(3) Arbitrage Pricing Theory (APT) von ROSS

Methode zur Bestimmung der Eigenkapitalkosten

(4)Irrelevanzthesen von MODIGLIANI/ MILLER

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 21 -

Neoklassische Finanzierungstheorie (2)

Annahme eines vollständigen und vollkommenen Kapitalmarktes...

• löst das Problem objektiver, präferenzunabhängiger Bewertung ein allgemein anerkannter Wert statt mehrerer möglicher Wertansätze

• ermöglicht getrennte Betrachtung von Investitions- und Finanzierungsentscheidungen

„FISHER - SEPARATION“

Investition und Finanzierung – Vorlesung WS 2012/13

Prof. Dr. Rainer Elschen - 22 -

Literaturhinweise zu Vorlesung 1

• Perridon, L. / Steiner, M.: Finanzwirtschaft der Unternehmung, 16. Aufl., München 2012.

• Schmidt, R. H. / Terberger, E.: Grundzüge der Investitions- und Finanzierungstheorie, 4. Aufl., Wiesbaden 2003.

• Süchting, J.: Finanzmanagement, 6. Aufl., Wiesbaden 1995.

• Übelhör, M. / Warns, C.: Grundlagen der Finanzierung, 3 .Aufl., 2004.