- vorlesung im ws 2013/14 - fiba.wiwi.uni-due.de · prof. dr. rainer elschen investition und...

TRANSCRIPT

Prof. Dr. Rainer Elschen

Investition und Finanzierung - Vorlesung im WS 2013/14

-

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 2 -

Gliederung (1)

1 Grundlagen

1.1 Gegenstand und Grundprobleme

1.2 Forschungsansätze der Finanzwirtschaft

2 Management der Kapitalverwendung (Investition)

2.1 Strategiewahl als Investitionsobjekt

2.2 Methoden der Investitionsrechnung

2.3 Integration der Besteuerung

2.4 Bestimmung von Investitionsprogrammen

2.5 Das Problem der Unsicherheit

2.6 Grundlagen der Wertpapierbewertung

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 3 -

Gliederung (2)

3 Management der Kapitalbeschaffung (Finanzierung)

3.1 Grundlagen

3.2 Systematisierung der Finanzierungsformen

3.3 Bedeutung der Kapitalstruktur

4 Neuere Entwicklungen zur Investitions- und Finanzierungstheorie

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 4 -

Literaturhinweise (1)

Allgemein:

Brealey, R. A. / Myers, S. T.: Principles of Corporate Finance, 10. Aufl., Boston 2011.

Perridon, L. / Steiner, M.: Finanzwirtschaft der Unternehmung, 16. Aufl., München 2012.

Schmidt, R. H. / Terberger, E.: Grundzüge der Investitions- und Finanzierungstheorie, 4. Aufl., Wiesbaden 2006. Süchting, J.: Finanzmanagement, 6. Aufl., Wiesbaden 1995.

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 5 -

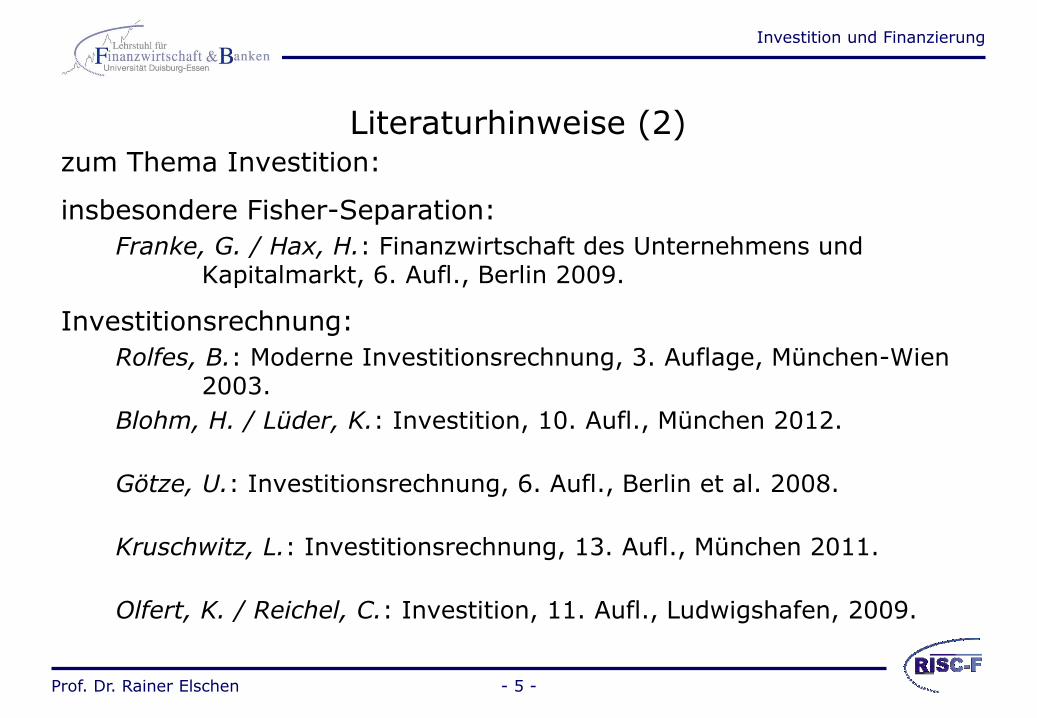

Literaturhinweise (2) zum Thema Investition:

insbesondere Fisher-Separation:

Franke, G. / Hax, H.: Finanzwirtschaft des Unternehmens und Kapitalmarkt, 6. Aufl., Berlin 2009.

Investitionsrechnung:

Rolfes, B.: Moderne Investitionsrechnung, 3. Auflage, München-Wien 2003.

Blohm, H. / Lüder, K.: Investition, 10. Aufl., München 2012.

Götze, U.: Investitionsrechnung, 6. Aufl., Berlin et al. 2008.

Kruschwitz, L.: Investitionsrechnung, 13. Aufl., München 2011.

Olfert, K. / Reichel, C.: Investition, 11. Aufl., Ludwigshafen, 2009.

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 6 -

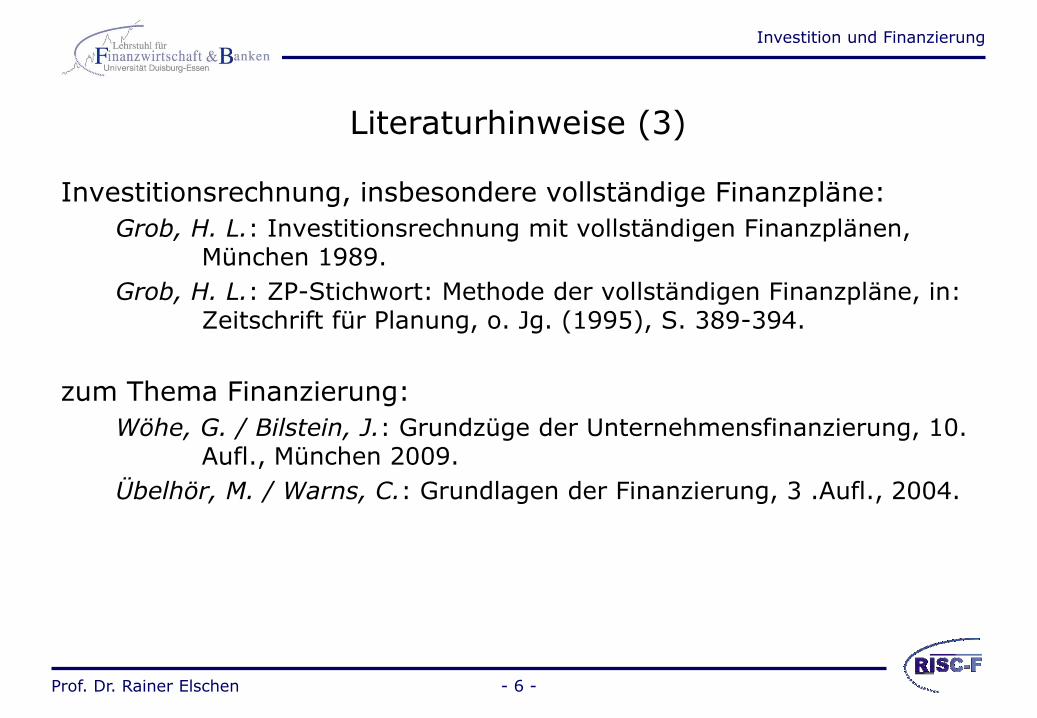

Literaturhinweise (3)

Investitionsrechnung, insbesondere vollständige Finanzpläne:

Grob, H. L.: Investitionsrechnung mit vollständigen Finanzplänen, München 1989.

Grob, H. L.: ZP-Stichwort: Methode der vollständigen Finanzpläne, in: Zeitschrift für Planung, o. Jg. (1995), S. 389-394.

zum Thema Finanzierung:

Wöhe, G. / Bilstein, J.: Grundzüge der Unternehmensfinanzierung, 10. Aufl., München 2009.

Übelhör, M. / Warns, C.: Grundlagen der Finanzierung, 3 .Aufl., 2004.

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 7 -

Prof. Dr. Rainer Elschen

Investition und Finanzierung - Vorlesung 1 15.10.2013 -

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 8 -

1 Grundlagen

1.1 Gegenstand und Grundprobleme

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 9 -

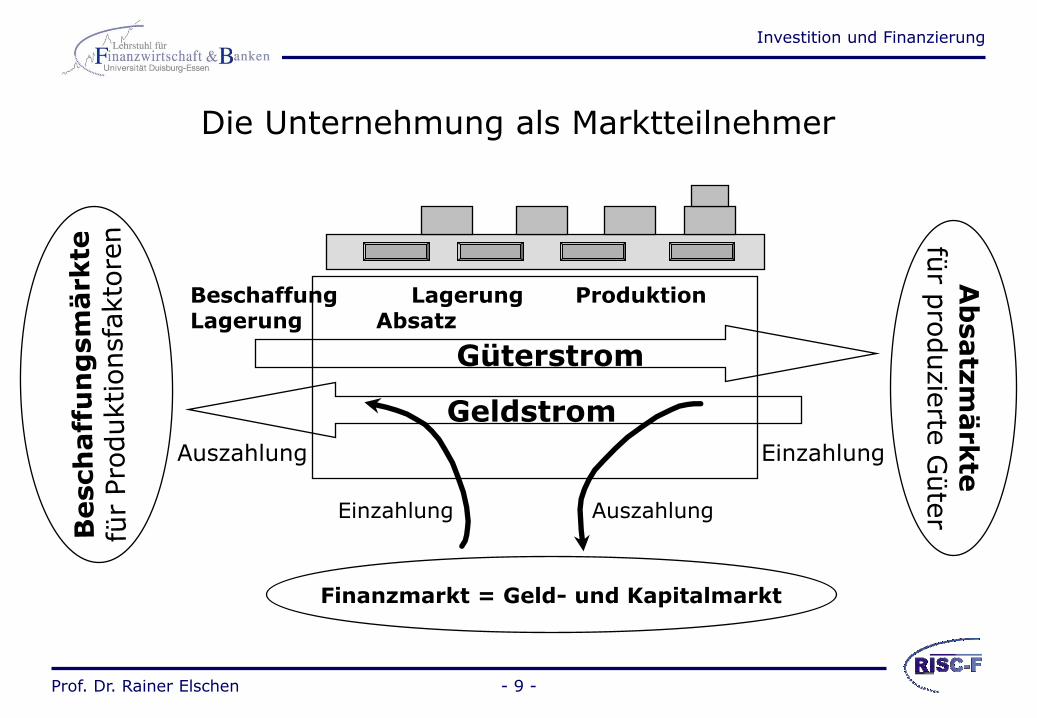

Die Unternehmung als Marktteilnehmer

Ab

satz

märkte

fü

r pro

duzie

rte G

üte

r

Finanzmarkt = Geld- und Kapitalmarkt

Einzahlung Auszahlung

Güterstrom

Geldstrom

Beschaffung Lagerung Produktion Lagerung Absatz

Auszahlung Einzahlung

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 10 -

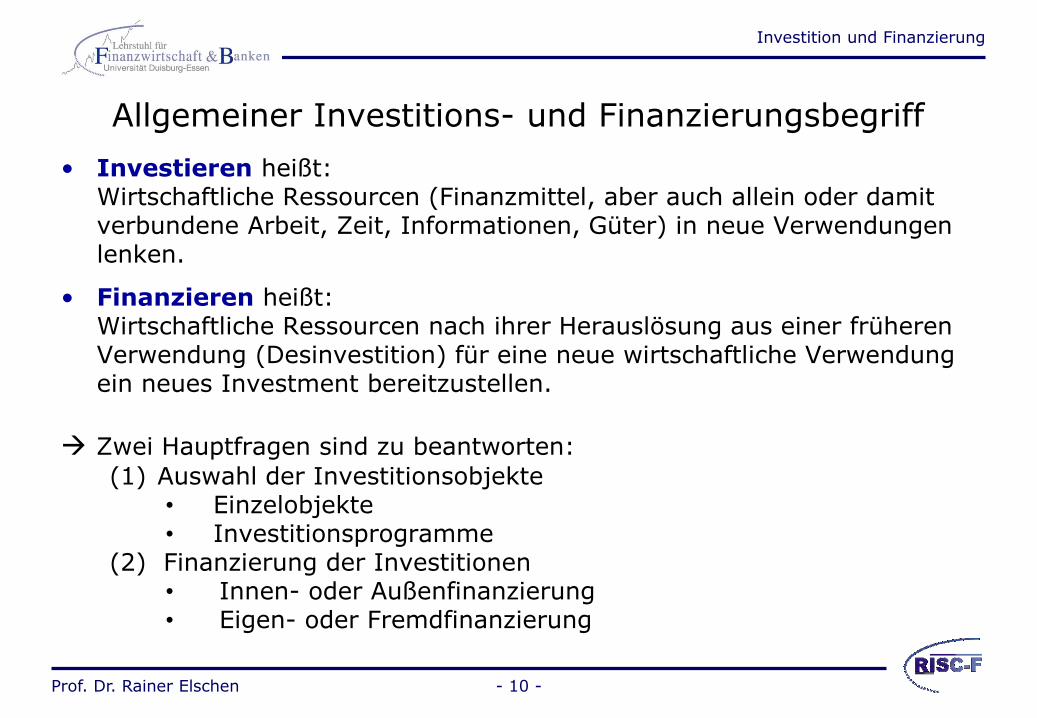

Allgemeiner Investitions- und Finanzierungsbegriff

• Investieren heißt: Wirtschaftliche Ressourcen (Finanzmittel, aber auch allein oder damit verbundene Arbeit, Zeit, Informationen, Güter) in neue Verwendungen lenken.

• Finanzieren heißt: Wirtschaftliche Ressourcen nach ihrer Herauslösung aus einer früheren Verwendung (Desinvestition) für eine neue wirtschaftliche Verwendung ein neues Investment bereitzustellen.

Zwei Hauptfragen sind zu beantworten:

(1) Auswahl der Investitionsobjekte • Einzelobjekte • Investitionsprogramme

(2) Finanzierung der Investitionen • Innen- oder Außenfinanzierung • Eigen- oder Fremdfinanzierung

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 11 -

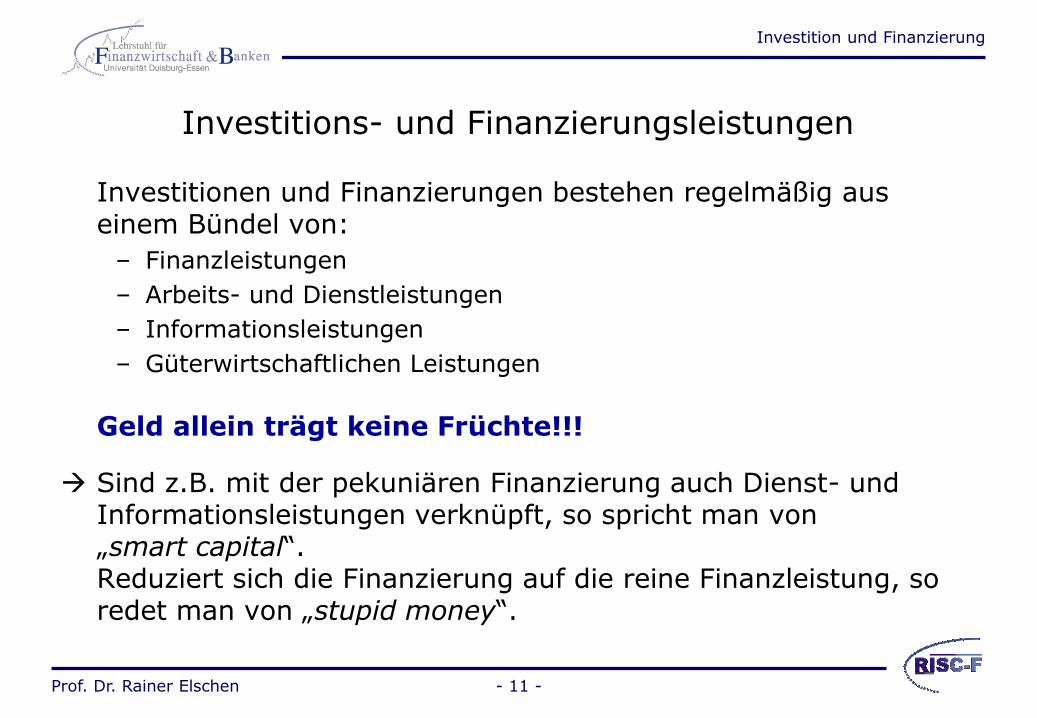

Investitions- und Finanzierungsleistungen

Investitionen und Finanzierungen bestehen regelmäßig aus einem Bündel von:

– Finanzleistungen

– Arbeits- und Dienstleistungen

– Informationsleistungen

– Güterwirtschaftlichen Leistungen

Geld allein trägt keine Früchte!!!

Sind z.B. mit der pekuniären Finanzierung auch Dienst- und Informationsleistungen verknüpft, so spricht man von

„smart capital“. Reduziert sich die Finanzierung auf die reine Finanzleistung, so

redet man von „stupid money“.

Investition und Finanzierung

Prof. Dr. Rainer Elschen

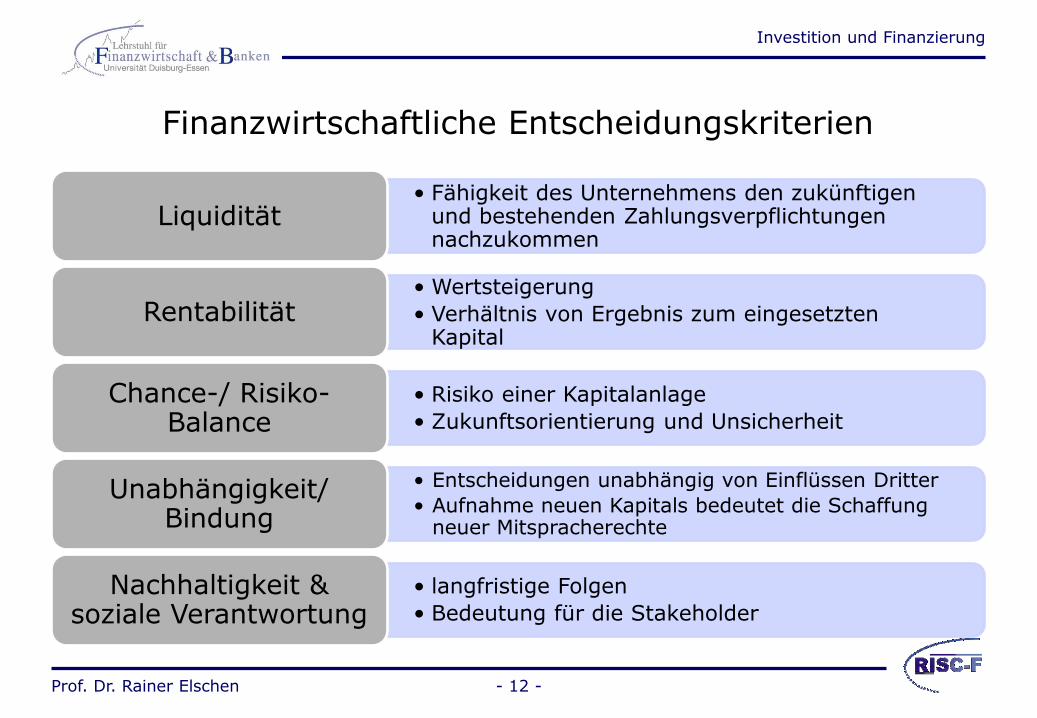

Finanzwirtschaftliche Entscheidungskriterien

- 12 -

• Fähigkeit des Unternehmens den zukünftigen und bestehenden Zahlungsverpflichtungen nachzukommen

Liquidität

• Wertsteigerung

• Verhältnis von Ergebnis zum eingesetzten Kapital

Rentabilität

• Risiko einer Kapitalanlage

• Zukunftsorientierung und Unsicherheit

Chance-/ Risiko-Balance

• Entscheidungen unabhängig von Einflüssen Dritter

• Aufnahme neuen Kapitals bedeutet die Schaffung neuer Mitspracherechte

Unabhängigkeit/ Bindung

• langfristige Folgen

• Bedeutung für die Stakeholder

Nachhaltigkeit & soziale Verantwortung

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 13 -

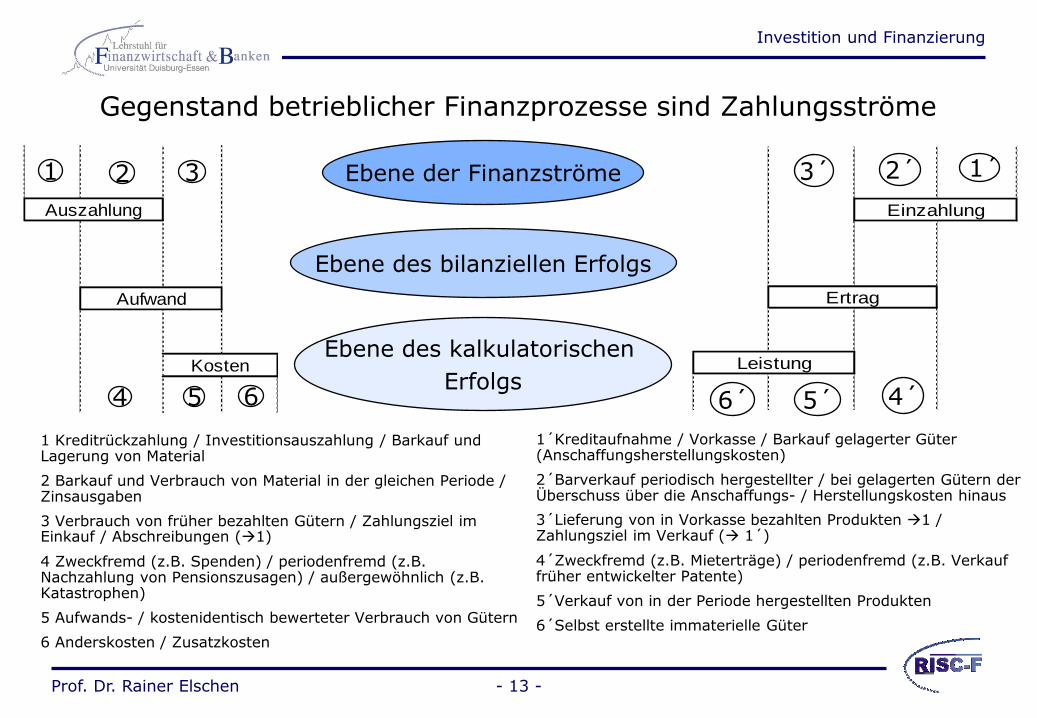

1 Kreditrückzahlung / Investitionsauszahlung / Barkauf und Lagerung von Material

2 Barkauf und Verbrauch von Material in der gleichen Periode / Zinsausgaben

3 Verbrauch von früher bezahlten Gütern / Zahlungsziel im Einkauf / Abschreibungen (1)

4 Zweckfremd (z.B. Spenden) / periodenfremd (z.B. Nachzahlung von Pensionszusagen) / außergewöhnlich (z.B. Katastrophen)

5 Aufwands- / kostenidentisch bewerteter Verbrauch von Gütern

6 Anderskosten / Zusatzkosten

1´Kreditaufnahme / Vorkasse / Barkauf gelagerter Güter (Anschaffungsherstellungskosten)

2´Barverkauf periodisch hergestellter / bei gelagerten Gütern der Überschuss über die Anschaffungs- / Herstellungskosten hinaus

3´Lieferung von in Vorkasse bezahlten Produkten 1 / Zahlungsziel im Verkauf ( 1´)

4´Zweckfremd (z.B. Mieterträge) / periodenfremd (z.B. Verkauf früher entwickelter Patente)

5´Verkauf von in der Periode hergestellten Produkten

6´Selbst erstellte immaterielle Güter

Auszahlung

Aufwand

Kosten

1 2 3

4 5 6

Ebene der Finanzströme

Ebene des bilanziellen Erfolgs

Leistung

Ertrag

Einzahlung

1´ 2´ 3´

4´ 5´ 6´

Ebene des kalkulatorischen

Erfolgs

Gegenstand betrieblicher Finanzprozesse sind Zahlungsströme

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 14 -

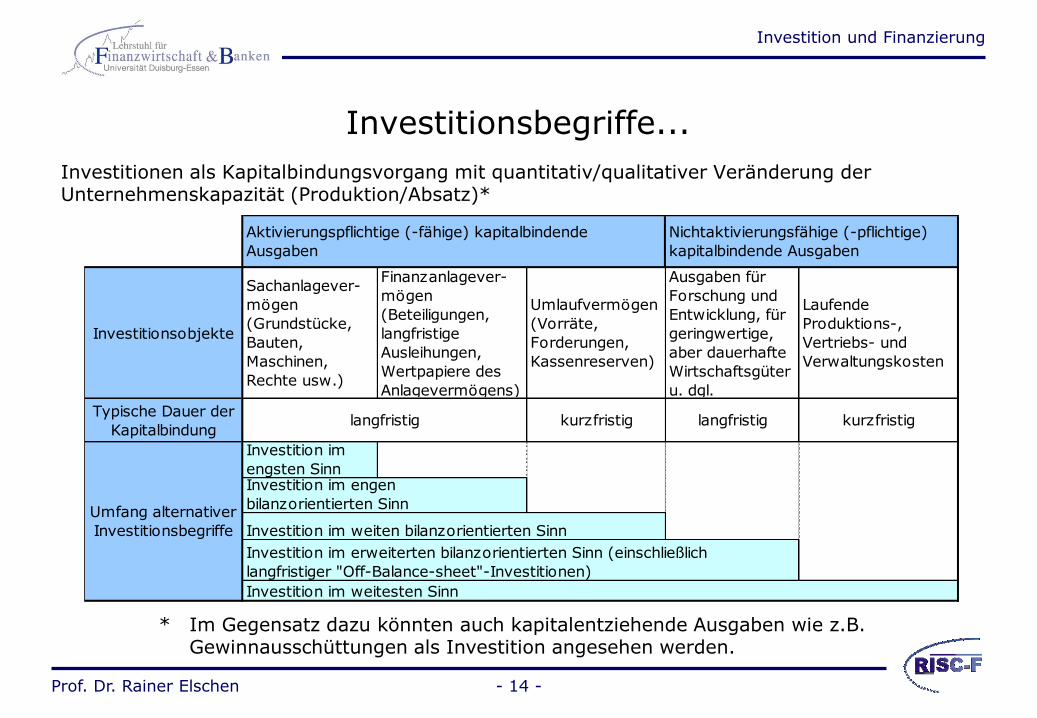

Investitionsbegriffe...

Investitionen als Kapitalbindungsvorgang mit quantitativ/qualitativer Veränderung der Unternehmenskapazität (Produktion/Absatz)*

Investitionsobjekte

Sachanlagever-

mögen

(Grundstücke,

Bauten,

Maschinen,

Rechte usw.)

Finanzanlagever-

mögen

(Beteiligungen,

langfristige

Ausleihungen,

Wertpapiere des

Anlagevermögens)

Umlaufvermögen

(Vorräte,

Forderungen,

Kassenreserven)

Ausgaben für

Forschung und

Entwicklung, für

geringwertige,

aber dauerhafte

Wirtschaftsgüter

u. dgl.

Laufende

Produktions-,

Vertriebs- und

Verwaltungskosten

Typische Dauer der

Kapitalbindungkurzfristig langfristig kurzfristig

Investition im

engsten Sinn

Investition im weiten bilanzorientierten Sinn

Investition im weitesten Sinn

Umfang alternativer

Investitionsbegriffe

langfristig

Nichtaktivierungsfähige (-pflichtige)

kapitalbindende Ausgaben

Investition im erweiterten bilanzorientierten Sinn (einschließlich

langfristiger "Off-Balance-sheet"-Investitionen)

Investition im engen

bilanzorientierten Sinn

Aktivierungspflichtige (-fähige) kapitalbindende

Ausgaben

* Im Gegensatz dazu könnten auch kapitalentziehende Ausgaben wie z.B. Gewinnausschüttungen als Investition angesehen werden.

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 15 -

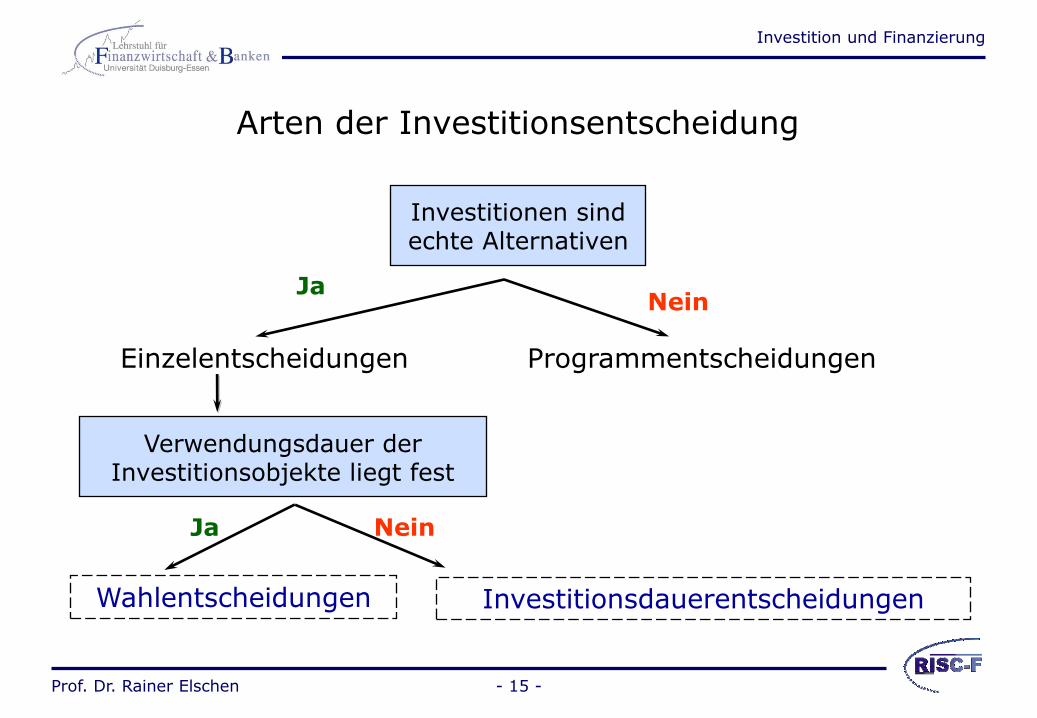

Arten der Investitionsentscheidung

Investitionen sind echte Alternativen

Nein Ja

Programmentscheidungen Einzelentscheidungen

Verwendungsdauer der Investitionsobjekte liegt fest

Wahlentscheidungen

Nein Ja

Investitionsdauerentscheidungen

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 16 -

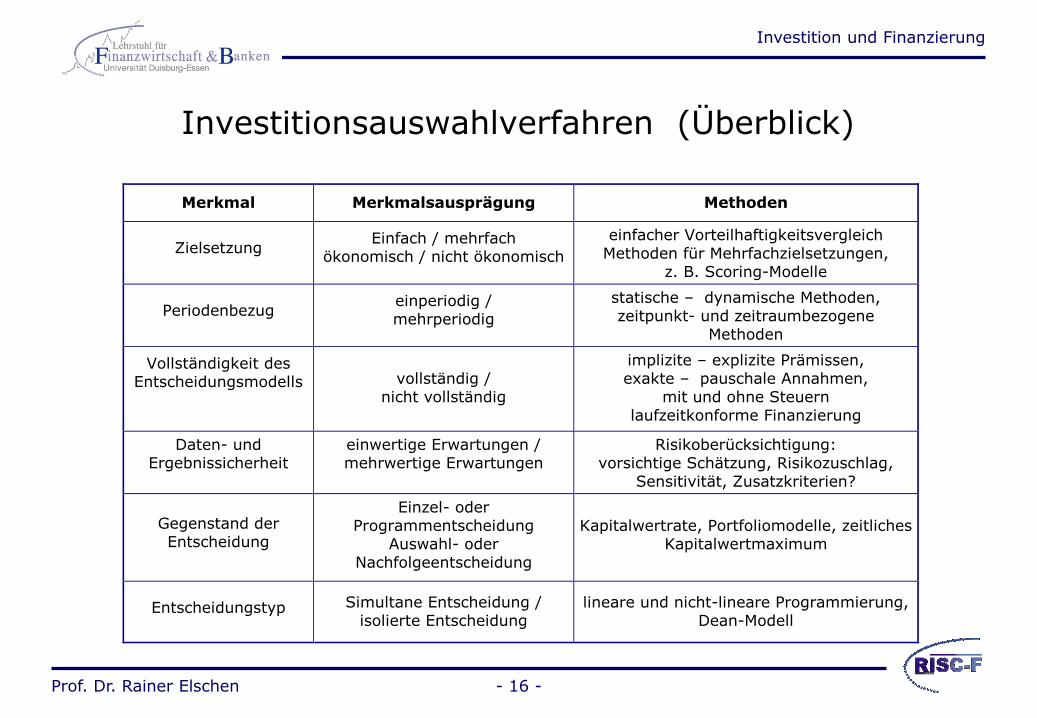

Investitionsauswahlverfahren (Überblick)

Merkmal Merkmalsausprägung Methoden

Zielsetzung Einfach / mehrfach

ökonomisch / nicht ökonomisch

einfacher Vorteilhaftigkeitsvergleich Methoden für Mehrfachzielsetzungen,

z. B. Scoring-Modelle

Periodenbezug einperiodig / mehrperiodig

statische – dynamische Methoden, zeitpunkt- und zeitraumbezogene

Methoden

Vollständigkeit des Entscheidungsmodells

vollständig /

nicht vollständig

implizite – explizite Prämissen, exakte – pauschale Annahmen,

mit und ohne Steuern laufzeitkonforme Finanzierung

Daten- und Ergebnissicherheit

einwertige Erwartungen / mehrwertige Erwartungen

Risikoberücksichtigung: vorsichtige Schätzung, Risikozuschlag,

Sensitivität, Zusatzkriterien?

Gegenstand der Entscheidung

Einzel- oder Programmentscheidung

Auswahl- oder Nachfolgeentscheidung

Kapitalwertrate, Portfoliomodelle, zeitliches

Kapitalwertmaximum

Entscheidungstyp Simultane Entscheidung / isolierte Entscheidung

lineare und nicht-lineare Programmierung, Dean-Modell

Investition und Finanzierung

Prof. Dr. Rainer Elschen

1.2 Forschungsansätze der Finanzwirtschaft

- 17 -

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 18 -

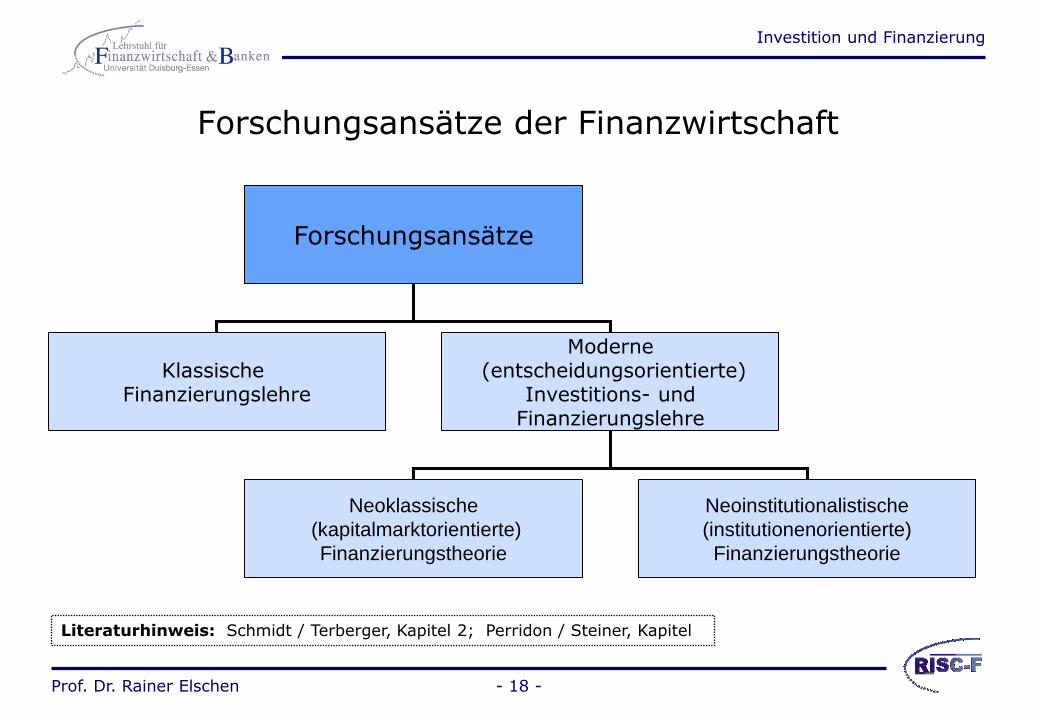

Forschungsansätze der Finanzwirtschaft

Forschungsansätze

Klassische Finanzierungslehre

Moderne (entscheidungsorientierte)

Investitions- und Finanzierungslehre

Neoklassische

(kapitalmarktorientierte)

Finanzierungstheorie

Neoinstitutionalistische

(institutionenorientierte)

Finanzierungstheorie

Literaturhinweis: Schmidt / Terberger, Kapitel 2; Perridon / Steiner, Kapitel

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 19 -

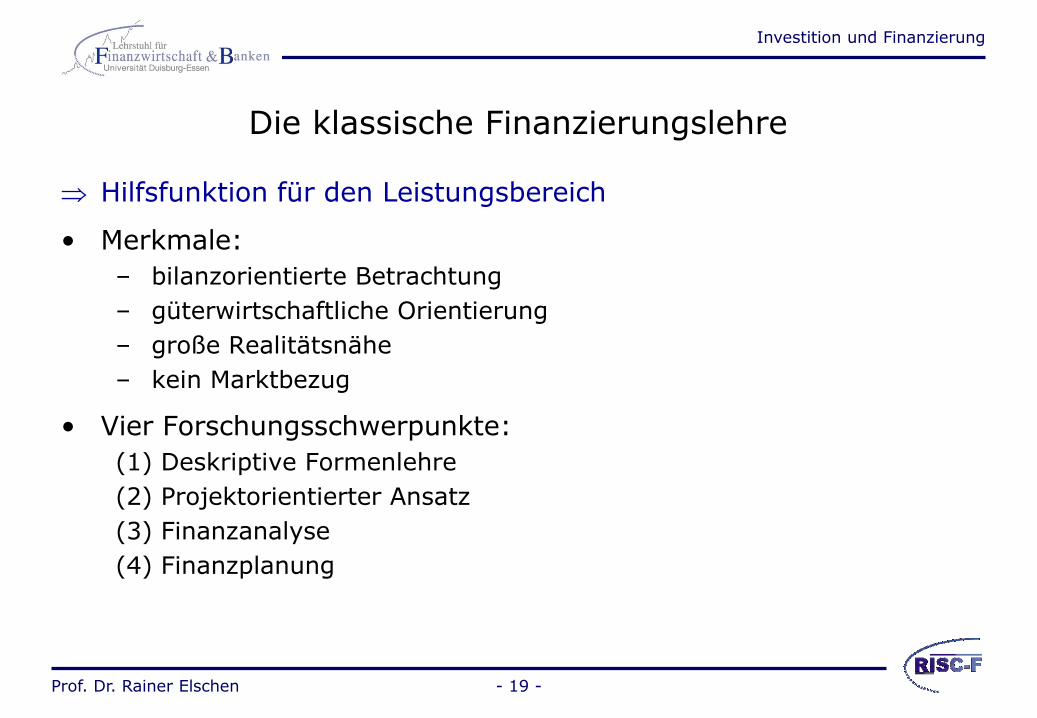

Die klassische Finanzierungslehre

Hilfsfunktion für den Leistungsbereich

• Merkmale:

– bilanzorientierte Betrachtung

– güterwirtschaftliche Orientierung

– große Realitätsnähe

– kein Marktbezug

• Vier Forschungsschwerpunkte:

(1) Deskriptive Formenlehre

(2) Projektorientierter Ansatz

(3) Finanzanalyse

(4) Finanzplanung

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 20 -

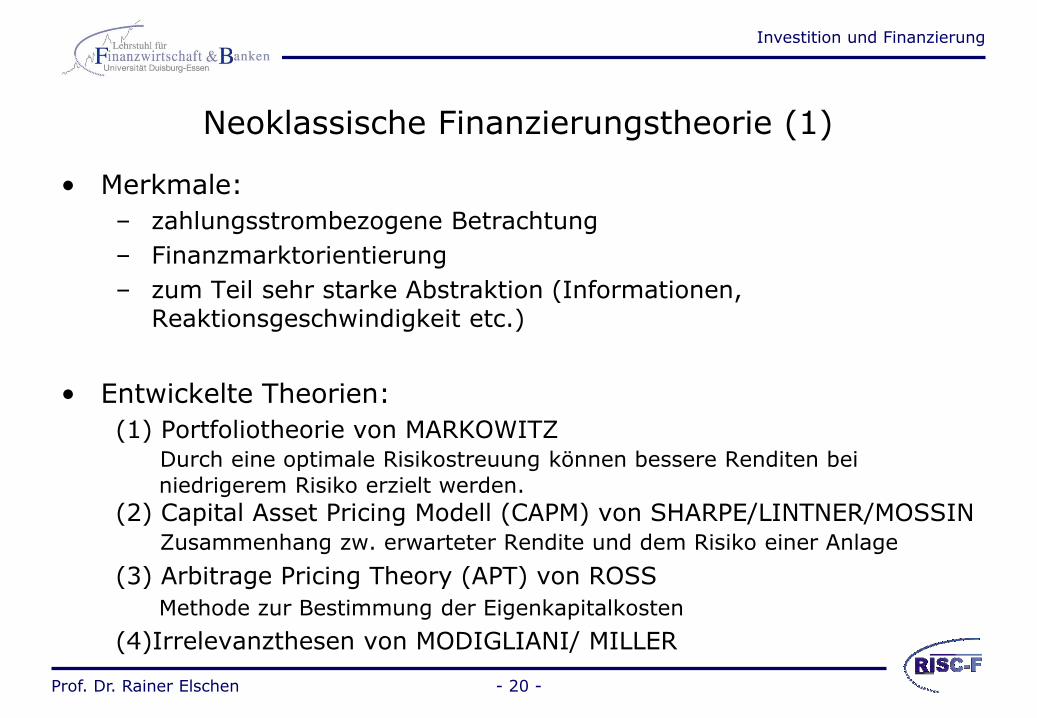

Neoklassische Finanzierungstheorie (1)

• Merkmale:

– zahlungsstrombezogene Betrachtung

– Finanzmarktorientierung

– zum Teil sehr starke Abstraktion (Informationen, Reaktionsgeschwindigkeit etc.)

• Entwickelte Theorien:

(1) Portfoliotheorie von MARKOWITZ Durch eine optimale Risikostreuung können bessere Renditen bei

niedrigerem Risiko erzielt werden.

(2) Capital Asset Pricing Modell (CAPM) von SHARPE/LINTNER/MOSSIN Zusammenhang zw. erwarteter Rendite und dem Risiko einer Anlage

(3) Arbitrage Pricing Theory (APT) von ROSS

Methode zur Bestimmung der Eigenkapitalkosten

(4)Irrelevanzthesen von MODIGLIANI/ MILLER

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 21 -

Neoklassische Finanzierungstheorie (2)

Annahme eines vollständigen und vollkommenen Kapitalmarktes...

• löst das Problem objektiver, präferenzunabhängiger Bewertung ein allgemein anerkannter Wert statt mehrerer möglicher Wertansätze

• ermöglicht getrennte Betrachtung von Investitions- und Finanzierungsentscheidungen

„FISHER - SEPARATION“

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 22 -

Literaturhinweise zu Vorlesung 1

• Perridon, L. / Steiner, M.: Finanzwirtschaft der Unternehmung, 16. Aufl., München 2012.

• Schmidt, R. H. / Terberger, E.: Grundzüge der Investitions- und Finanzierungstheorie, 4. Aufl., Wiesbaden 2003.

• Süchting, J.: Finanzmanagement, 6. Aufl., Wiesbaden 1995.

• Übelhör, M. / Warns, C.: Grundlagen der Finanzierung, 3 .Aufl., 2004.

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 23 -

Prof. Dr. Rainer Elschen

Investition und Finanzierung - Vorlesung 2 22.10.2013 -

Investition und Finanzierung

Prof. Dr. Rainer Elschen

Vollkommener und vollständiger Markt

Vollkommener Markt: Markt mit homogenen Gütern sowie keinen

– zeitlichen,

– persönlichen oder

– örtlichen Präferenzen.

Es kann zudem sofort reagiert werden (Devisenmarkt).

Ein (Kapital-)Markt wird als vollständig bezeichnet, wenn jeder beliebige Zahlungsstrom gehandelt werden kann, ganz gleich, welche Höhe, welche zeitliche Struktur und welche Unsicherheit er aufweist.

- 24 -

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 25 -

Die Fisher-Separation

Aussage: Unter der Modellprämisse (vollkommener und vollständiger Kapitalmarkt) können Investitionsentscheidungen getrennt von Finanzierungsentscheidungen und Konsumplan getroffen werden. Zu einem einheitlichen Zinssatz können fehlende Beträge aufgenommen und überschüssige Beträge angelegt werden.

Zahlung t1

46.400

25.000

20.000 43.364

Zahlung t0

O

35.700

10.000

Ausgangsbeispiel:

Zeitpunkt 0 1

Zahlung + 20.000 + 25.000

Zinssatz 7,00 %

Zur Nachbereitung: Franke / Hax; Brealey / Myers; Schmidt / Terberger

Steigung Isobarwertlinie:

- (1+ i) /1, d.h. – 1,07

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 26 -

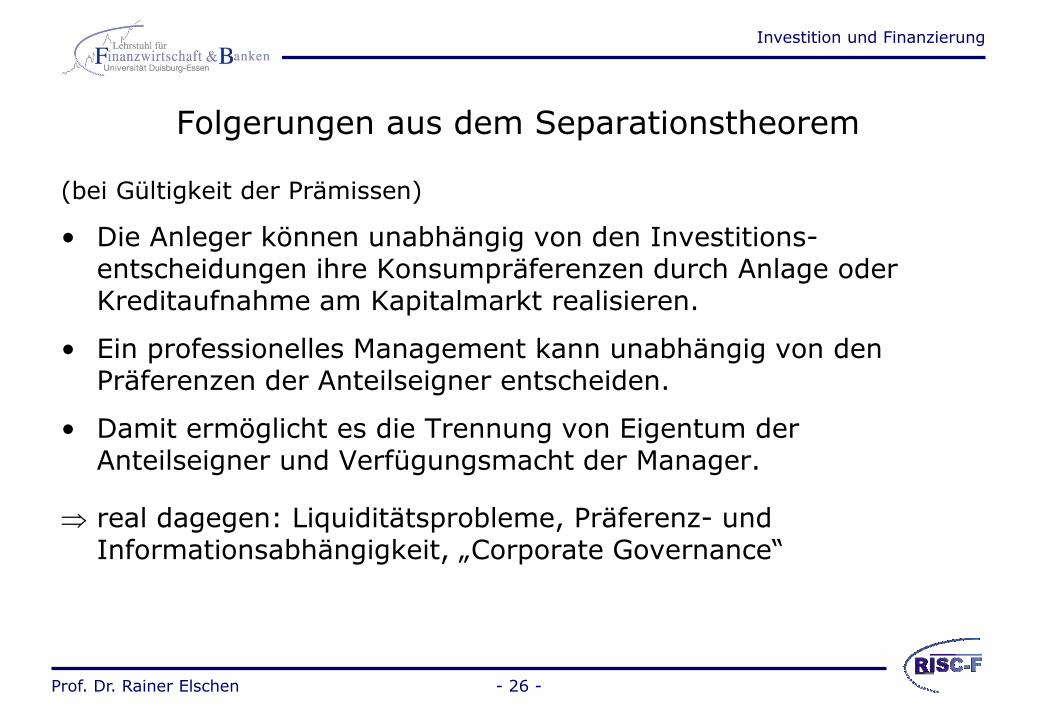

Folgerungen aus dem Separationstheorem

(bei Gültigkeit der Prämissen)

• Die Anleger können unabhängig von den Investitions-entscheidungen ihre Konsumpräferenzen durch Anlage oder Kreditaufnahme am Kapitalmarkt realisieren.

• Ein professionelles Management kann unabhängig von den Präferenzen der Anteilseigner entscheiden.

• Damit ermöglicht es die Trennung von Eigentum der Anteilseigner und Verfügungsmacht der Manager.

real dagegen: Liquiditätsprobleme, Präferenz- und Informationsabhängigkeit, „Corporate Governance“

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 27 -

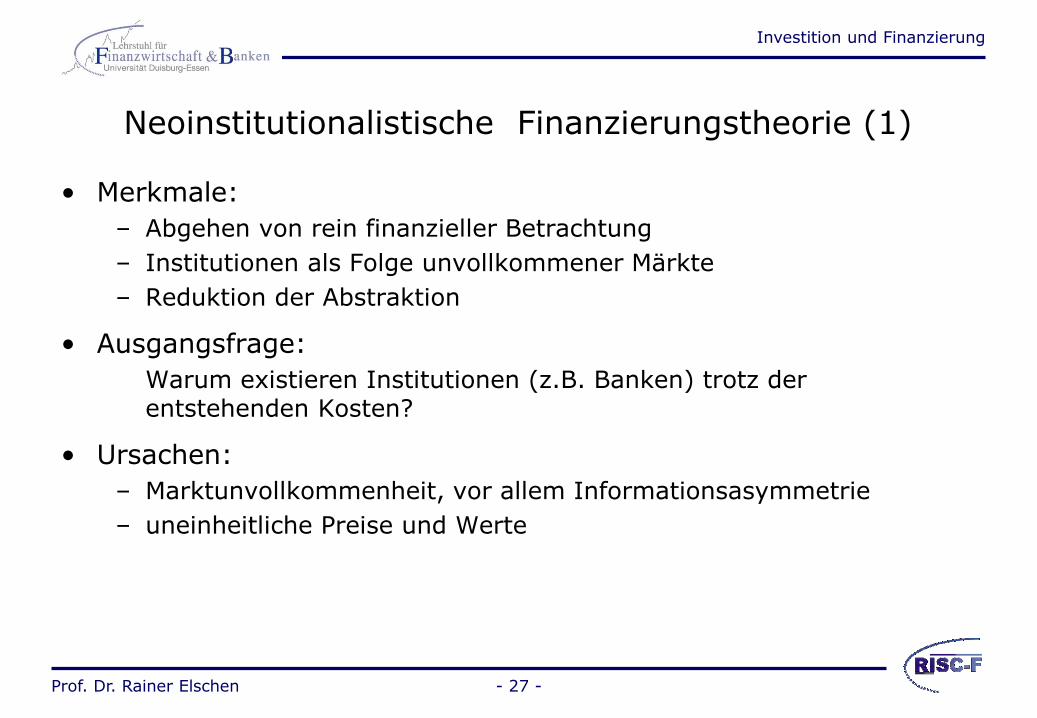

Neoinstitutionalistische Finanzierungstheorie (1)

• Merkmale:

– Abgehen von rein finanzieller Betrachtung

– Institutionen als Folge unvollkommener Märkte

– Reduktion der Abstraktion

• Ausgangsfrage:

Warum existieren Institutionen (z.B. Banken) trotz der entstehenden Kosten?

• Ursachen:

– Marktunvollkommenheit, vor allem Informationsasymmetrie

– uneinheitliche Preise und Werte

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 28 -

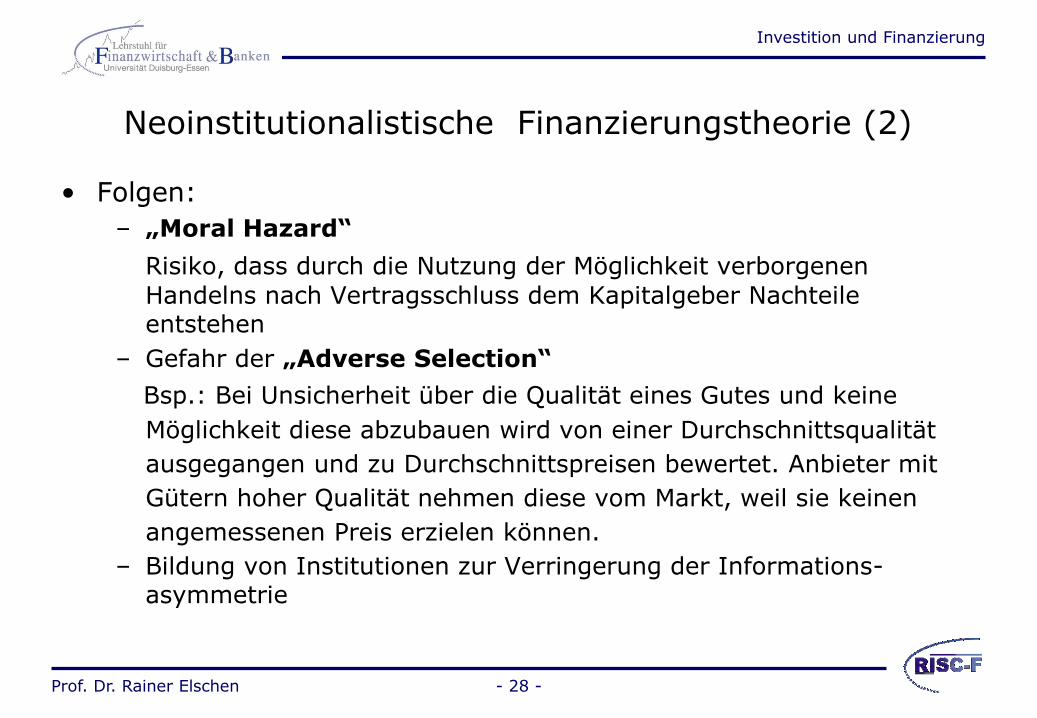

Neoinstitutionalistische Finanzierungstheorie (2)

• Folgen:

– „Moral Hazard“

Risiko, dass durch die Nutzung der Möglichkeit verborgenen

Handelns nach Vertragsschluss dem Kapitalgeber Nachteile entstehen

– Gefahr der „Adverse Selection“

Bsp.: Bei Unsicherheit über die Qualität eines Gutes und keine

Möglichkeit diese abzubauen wird von einer Durchschnittsqualität

ausgegangen und zu Durchschnittspreisen bewertet. Anbieter mit

Gütern hoher Qualität nehmen diese vom Markt, weil sie keinen

angemessenen Preis erzielen können.

– Bildung von Institutionen zur Verringerung der Informations-asymmetrie

Investition und Finanzierung

Prof. Dr. Rainer Elschen

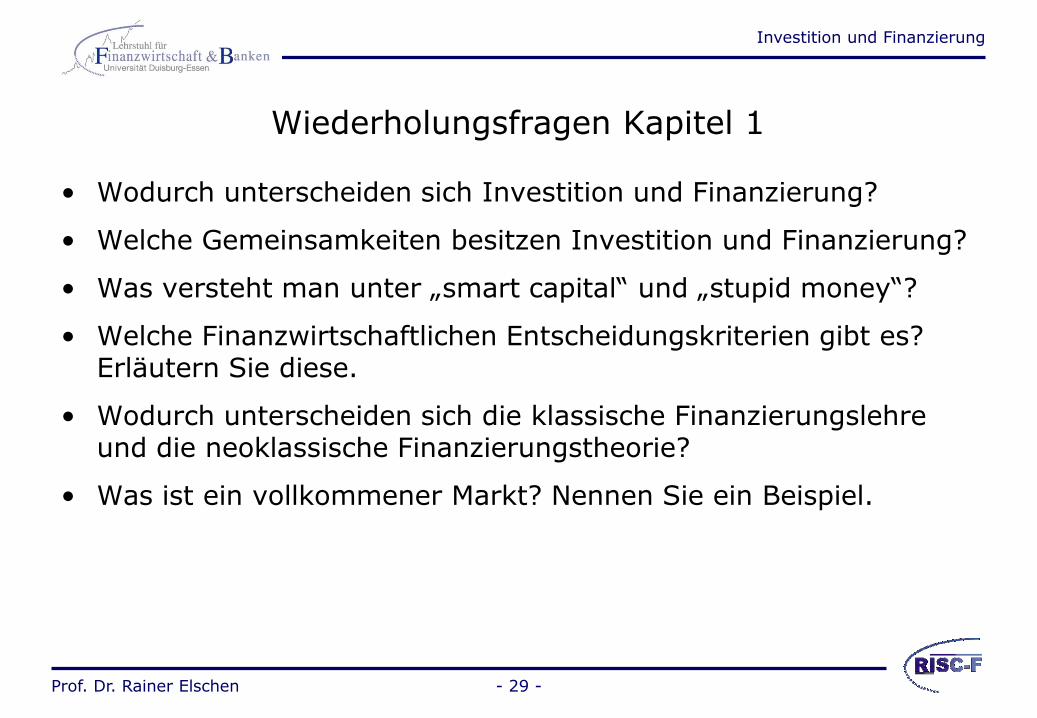

Wiederholungsfragen Kapitel 1

• Wodurch unterscheiden sich Investition und Finanzierung?

• Welche Gemeinsamkeiten besitzen Investition und Finanzierung?

• Was versteht man unter „smart capital“ und „stupid money“?

• Welche Finanzwirtschaftlichen Entscheidungskriterien gibt es? Erläutern Sie diese.

• Wodurch unterscheiden sich die klassische Finanzierungslehre und die neoklassische Finanzierungstheorie?

• Was ist ein vollkommener Markt? Nennen Sie ein Beispiel.

- 29 -

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 30 -

2 Management der Kapitalverwendung (Investition)

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 31 -

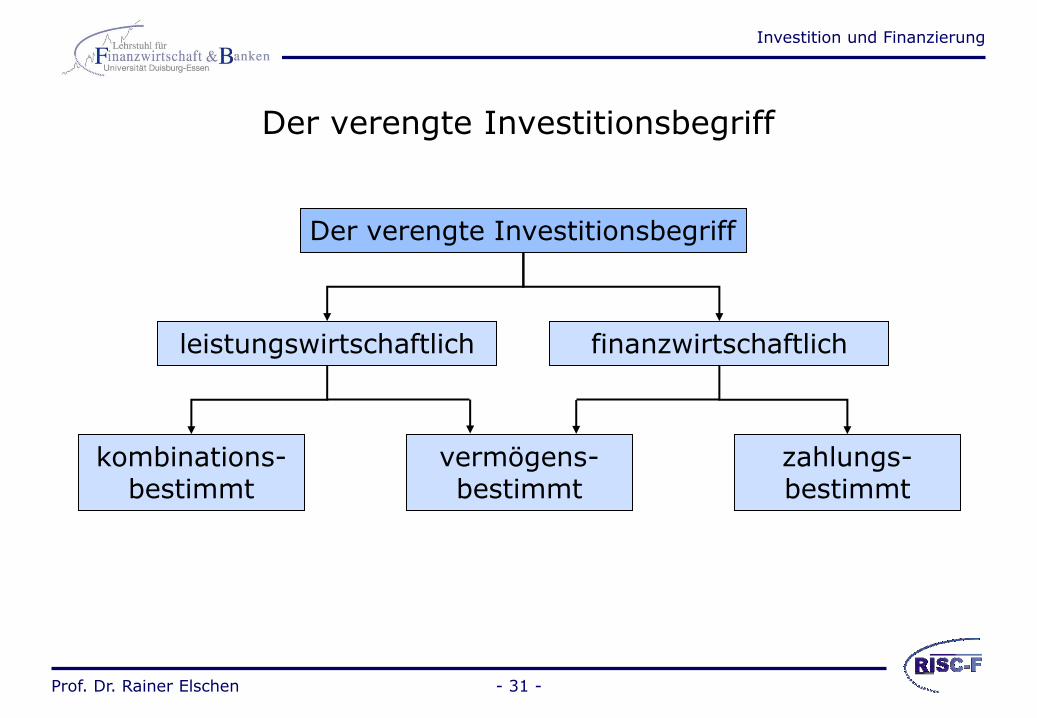

Der verengte Investitionsbegriff

Der verengte Investitionsbegriff

finanzwirtschaftlich leistungswirtschaftlich

kombinations- bestimmt

vermögens- bestimmt

zahlungs- bestimmt

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 32 -

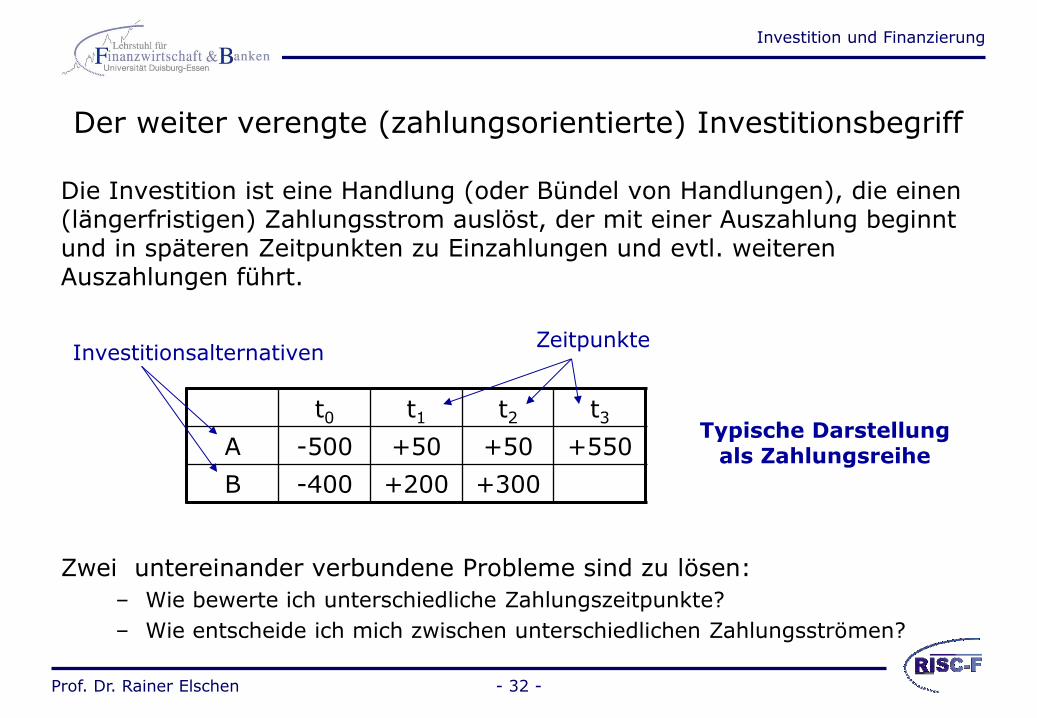

Der weiter verengte (zahlungsorientierte) Investitionsbegriff

Die Investition ist eine Handlung (oder Bündel von Handlungen), die einen (längerfristigen) Zahlungsstrom auslöst, der mit einer Auszahlung beginnt und in späteren Zeitpunkten zu Einzahlungen und evtl. weiteren Auszahlungen führt.

t0 t1 t2 t3

A -500 +50 +50 +550

B -400 +200 +300

Investitionsalternativen Zeitpunkte

Zwei untereinander verbundene Probleme sind zu lösen:

– Wie bewerte ich unterschiedliche Zahlungszeitpunkte?

– Wie entscheide ich mich zwischen unterschiedlichen Zahlungsströmen?

Typische Darstellung als Zahlungsreihe

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 33 -

Zielsetzung

• Erhöhung des Unternehmenswertes (Shareholder Value) unter Beachtung von weiteren Zielen und Nebenbedingungen

Shareholder value:

Im Mittelpunkt unternehmerischer Tätigkeiten steht der shareholder (Eigentümer, Anteilseigner), für den ein ausschließliches Interesse an der Verbesserung seiner Einkommensposition und damit an der Wertentwicklung seines Unternehmens unterstellt wird.

• Weg zum Ziel:

Wert der Investition (Finanzierung) muss höher sein als die

(Finanzierungs-)Kosten der Investition oder die Opportunitätskosten

• Problem:

Bewertung der Investition bzw. der Finanzierung

Investition und Finanzierung

Prof. Dr. Rainer Elschen

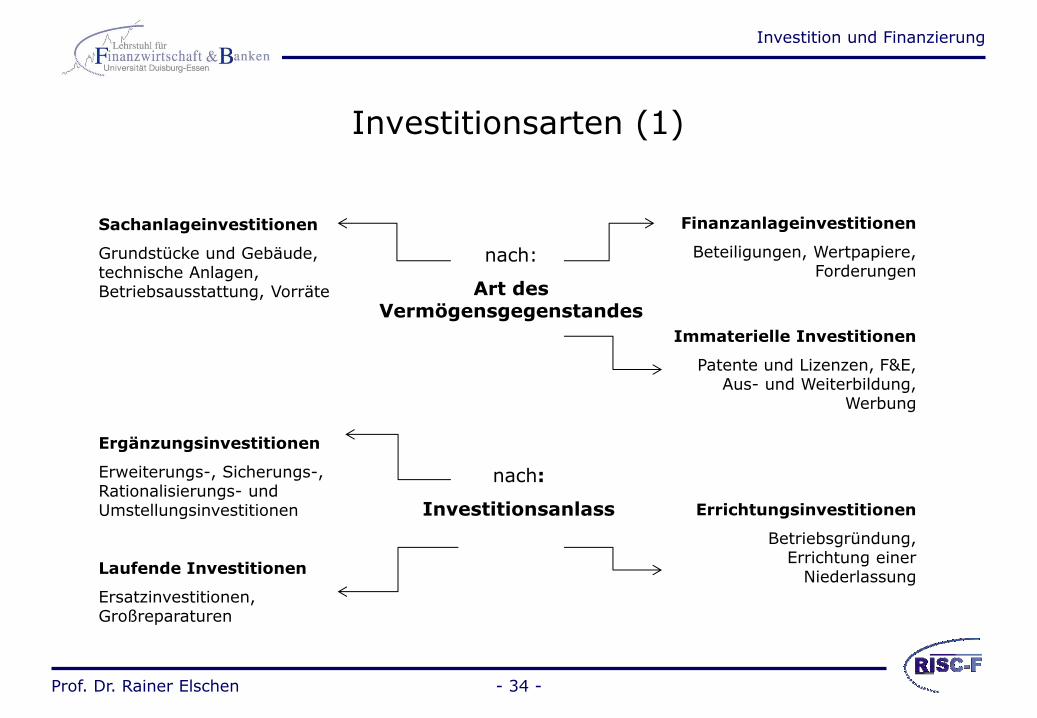

Investitionsarten (1)

- 34 -

Sachanlageinvestitionen

Grundstücke und Gebäude, technische Anlagen, Betriebsausstattung, Vorräte

Finanzanlageinvestitionen

Beteiligungen, Wertpapiere, Forderungen

nach:

Art des Vermögensgegenstandes

Immaterielle Investitionen

Patente und Lizenzen, F&E, Aus- und Weiterbildung,

Werbung

Ergänzungsinvestitionen

Erweiterungs-, Sicherungs-, Rationalisierungs- und Umstellungsinvestitionen

nach:

Investitionsanlass

Laufende Investitionen

Ersatzinvestitionen, Großreparaturen

Errichtungsinvestitionen

Betriebsgründung, Errichtung einer

Niederlassung

Investition und Finanzierung

Prof. Dr. Rainer Elschen

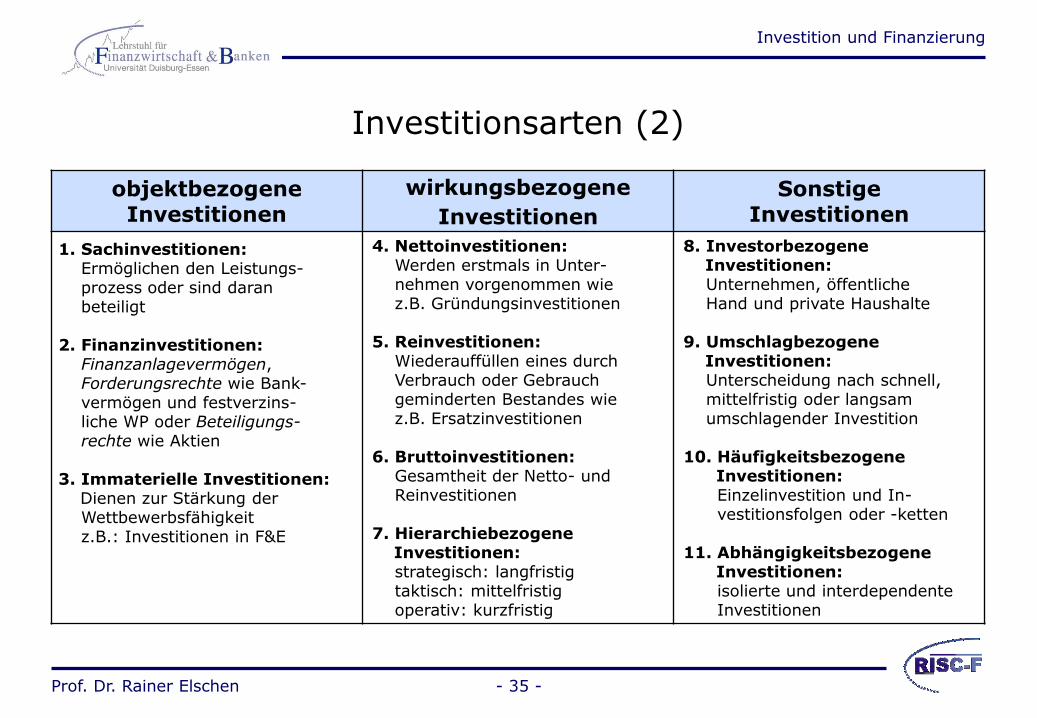

Investitionsarten (2)

objektbezogene Investitionen

wirkungsbezogene

Investitionen

Sonstige Investitionen

1. Sachinvestitionen: Ermöglichen den Leistungs- prozess oder sind daran beteiligt 2. Finanzinvestitionen: Finanzanlagevermögen, Forderungsrechte wie Bank- vermögen und festverzins- liche WP oder Beteiligungs- rechte wie Aktien 3. Immaterielle Investitionen: Dienen zur Stärkung der Wettbewerbsfähigkeit z.B.: Investitionen in F&E

4. Nettoinvestitionen: Werden erstmals in Unter- nehmen vorgenommen wie z.B. Gründungsinvestitionen 5. Reinvestitionen: Wiederauffüllen eines durch Verbrauch oder Gebrauch geminderten Bestandes wie z.B. Ersatzinvestitionen 6. Bruttoinvestitionen: Gesamtheit der Netto- und Reinvestitionen 7. Hierarchiebezogene Investitionen: strategisch: langfristig taktisch: mittelfristig operativ: kurzfristig

8. Investorbezogene Investitionen: Unternehmen, öffentliche Hand und private Haushalte 9. Umschlagbezogene Investitionen: Unterscheidung nach schnell, mittelfristig oder langsam umschlagender Investition 10. Häufigkeitsbezogene Investitionen: Einzelinvestition und In- vestitionsfolgen oder -ketten 11. Abhängigkeitsbezogene Investitionen: isolierte und interdependente Investitionen

- 35 -

Investition und Finanzierung

Prof. Dr. Rainer Elschen - 36 -

Literaturhinweise zu Vorlesung 2

• Franke, G. / Hax, H.: Finanzwirtschaft des Unternehmens und Kapitalmarkt, 6. Aufl., Berlin 2009.

• Bleis, C.: Grundlagen Investition und Finanzierung, 2012.

• Götze, U.: Investitionsrechnung, 6. Aufl., Berlin et al. 2008.

• Kruschwitz, L.: Investitionsrechnung, 13. Aufl., München 2011.

• Perridon, L. / Steiner, M.: Finanzwirtschaft der Unternehmung, 16. Aufl., München 2012.

• Schmidt, R. H. / Terberger, E.: Grundzüge der Investitions- und Finanzierungstheorie, 4. Aufl., Wiesbaden 2003.