beschlussempfehlung und bericht - deutscher bundestag

TRANSCRIPT

Deutscher Bundestag Drucksache 18/1270018. Wahlperiode 20.06.2017

Beschlussempfehlung und Bericht des 4. Untersuchungsausschusses nach Artikel 44 des Grundgesetzes

Beschlussempfehlung

Der Bundestag wolle beschließen,

den Bericht des 4. Untersuchungsausschusses gemäß Artikel 44 des Grundgesetzes zur Kenntnis zu nehmen.

Berlin, den 19. Juni 2017

Der 4. Untersuchungsausschuss gemäß Artikel 44 des Grundgesetzes

Dr. Hans-Ulrich Krüger Vorsitzender

Christian Hirte Berichterstatter

Andreas Schwarz Berichterstatter

Richard Pitterle Berichterstatter

Dr. Gerhard Schick Berichterstatter

Eingesetzt durch Beschluss vom 4. Dezember 2015.

Drucksache 18/12700 – 2 – Deutscher Bundestag – 18. Wahlperiode INHALTSVERZEICHNIS SEITE

ERSTER TEIL: EINSETZUNG DES 4. UNTERSUCHUNGSAUSSCHUSSES UND VERLAUF DES UNTERSUCHUNGSVERFAHRENS ................................................................................................................................... 16

Einsetzung und Konstituierung des Untersuchungsausschusses .......................................................... 16 I. Vorgeschichte ....................................................................................................................................... 16

1. Berichterstattung in den Medien .............................................................................................................. 16 2. Parlamentarische Anfragen ....................................................................................................................... 16 3. Antrag der Opposition auf Einsetzung einer Sonderermittlerin oder eines Sonderermittlers ................. 17

II. Parlamentarisches Einsetzungsverfahren und Untersuchungsauftrag des 4. Untersuchungsausschusses ................................................................................................................ 18

1. Einsetzungsantrag ...................................................................................................................................... 18 2. Einbringung und Beratung des Einsetzungsantrags .................................................................................. 20 3. Beschlussfassung im Deutschen Bundestag über die Einsetzung des

4. Untersuchungsausschusses und dessen Untersuchungsauftrag ........................................................... 22 III. Konstituierung des 4. Untersuchungsausschusses .................................................................................. 22

1. Mitglieder des 4. Untersuchungsausschusses ........................................................................................... 22 2. Bestimmung der bzw. des Vorsitzenden und der bzw. des stellvertretenden Vorsitzenden .................... 23 3. Benennung der Obleute und Berichterstatterinnen bzw. Berichterstatter ............................................... 23 4. Von den Fraktionen benannte und ermächtigte Mitarbeiterinnen und Mitarbeiter ................................ 24 5. Vertreter der Bundesregierung und des Bundesrates ............................................................................... 25 6. Sekretariat des 4. Untersuchungsausschusses .......................................................................................... 26

Verlauf der Untersuchungen .............................................................................................................. 27 I. Rechtsgrundlage für die Arbeit des Untersuchungsausschusses .............................................................. 27 II. Beschlüsse zum Verfahren ..................................................................................................................... 27 III. Weitere Absprachen zum Verfahren ...................................................................................................... 33

1. Festlegung der Sitzungstage ...................................................................................................................... 33 2. Erstellung von Wortprotokollen durch das Sekretariat und Einrichtung eines

sogenannten Schreibbüros ....................................................................................................................... 33 3. Einsichtnahme in Ausschussprotokolle bis zum Abschluss aller Zeugenvernehmungen .......................... 34 4. Vorübergehender Verzicht auf die Erstellung von Mehrfertigung von VS-eingestuftem

Beweismaterial durch die Geheimschutzstelle ......................................................................................... 35 5. Einbeziehung von Cum/Cum-Geschäften in den Untersuchungsauftrag .................................................. 35

IV. Vorbereitung der Beweiserhebung ........................................................................................................ 36 1. Obleutebesprechungen und Mitarbeitergespräche .................................................................................. 36 2. Einholung von Sachverständigengutachten nach § 28 PUAG zu den rechtlichen und tatsächlichen

Grundlagen von Cum/Ex-Geschäften ........................................................................................................ 36 a) Anhörung von Sachverständigen ............................................................................................................ 36 b) Schriftliches Gutachten ........................................................................................................................... 37

3. Einsetzung des Ermittlungsbeauftragten Generalstaatsanwalt a.D. Jürgen Kapischke ............................. 38 a) Auftrag des Ermittlungsbeauftragten ..................................................................................................... 38 b) Hilfskräfte des Ermittlungsbeauftragten ................................................................................................ 39 c) Berichterstattung an den Untersuchungsausschuss .............................................................................. 40

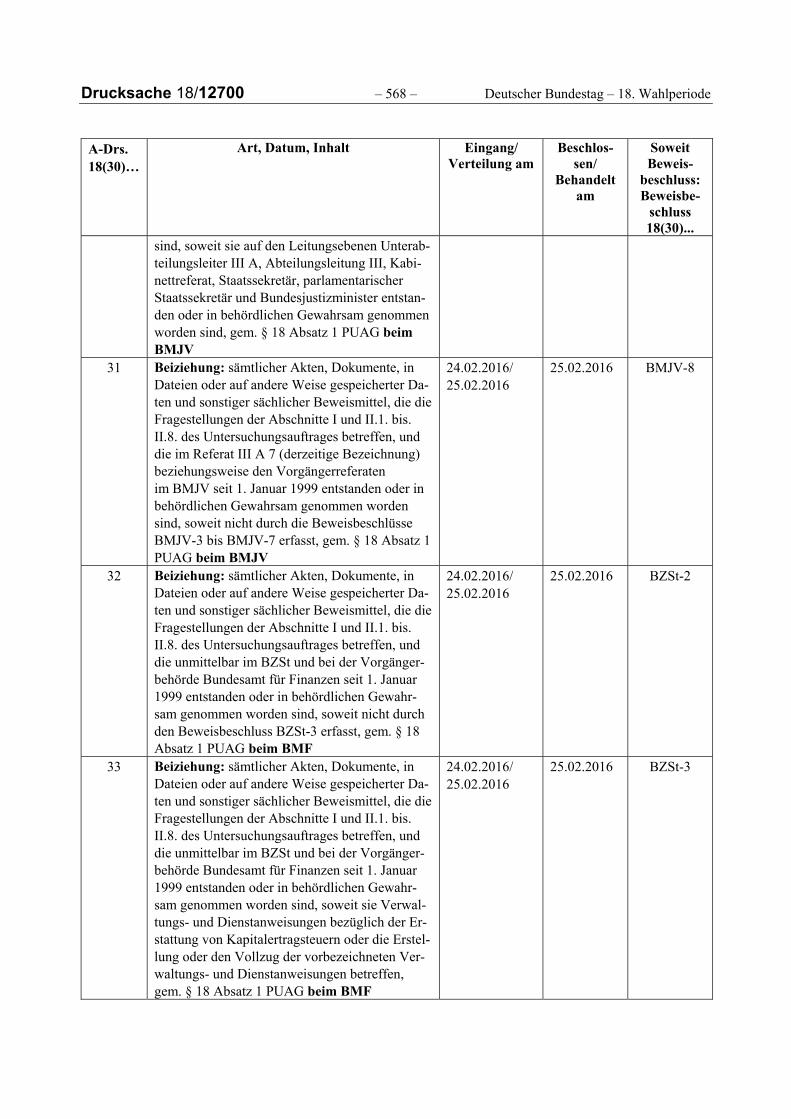

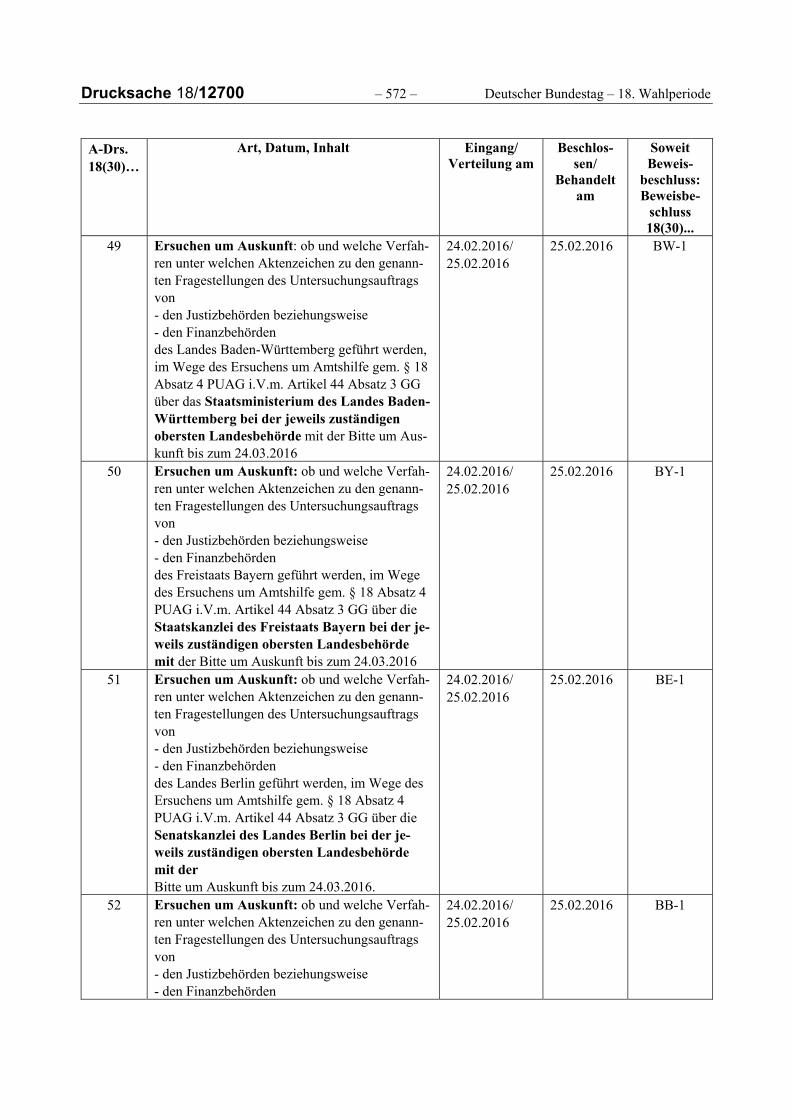

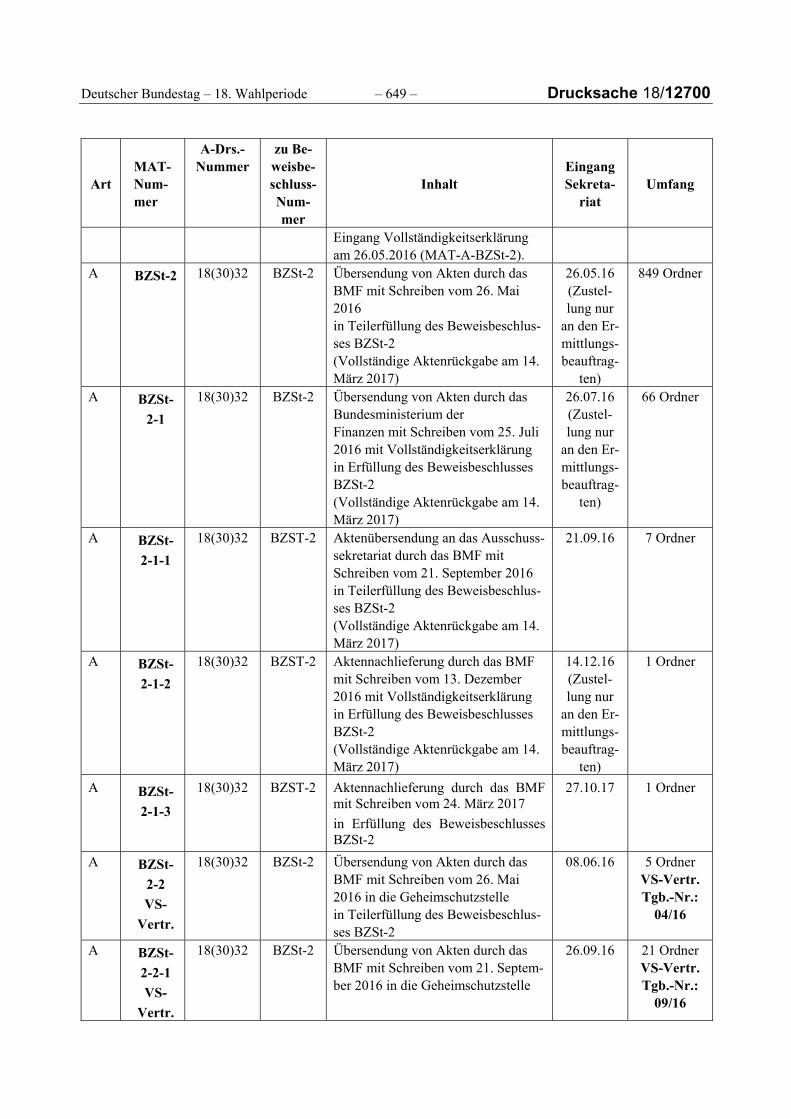

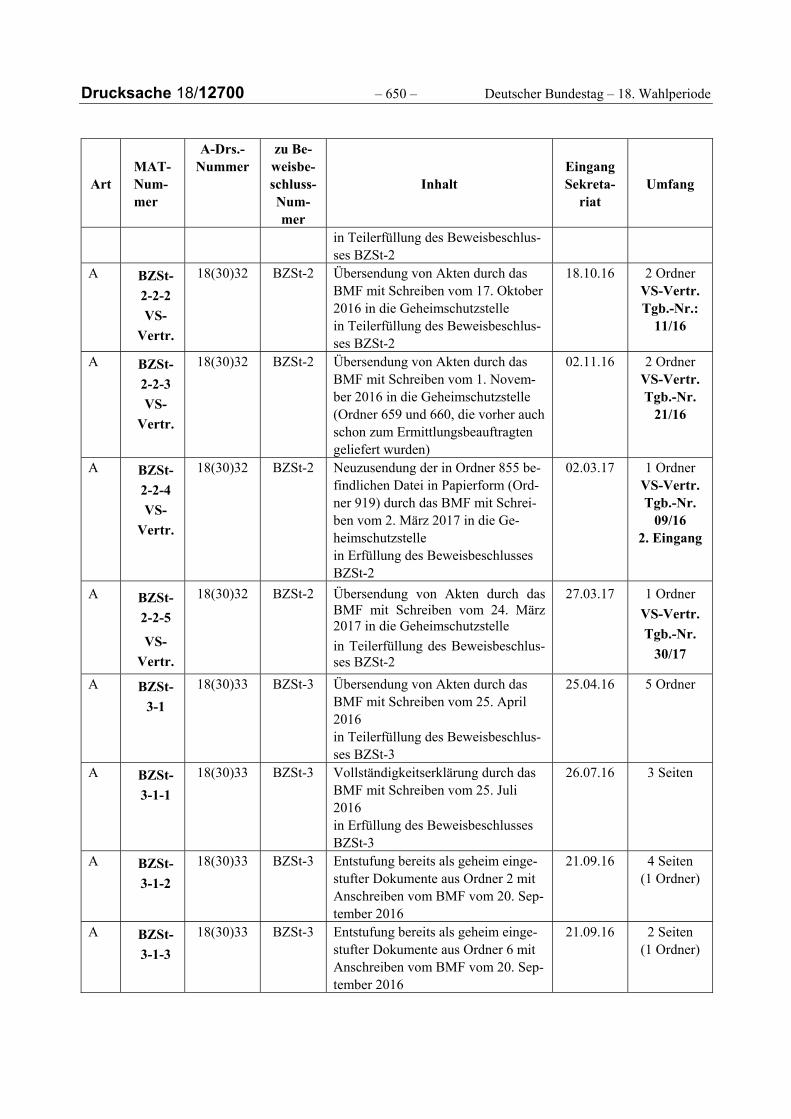

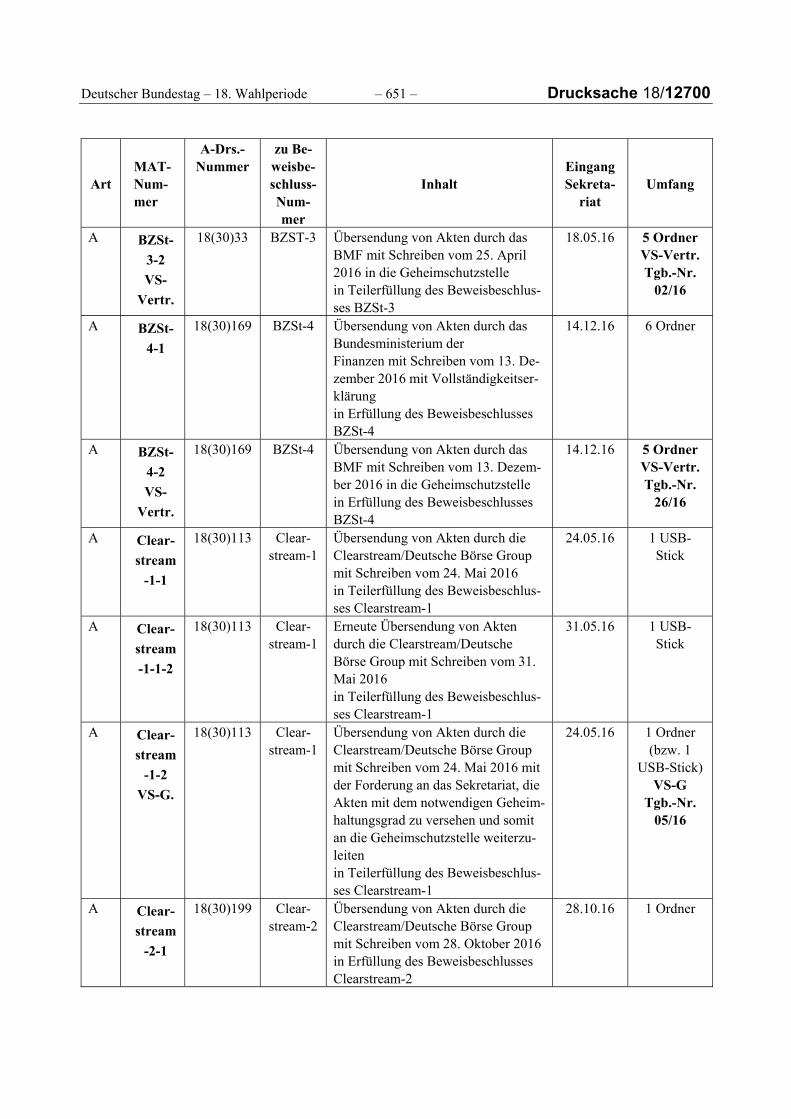

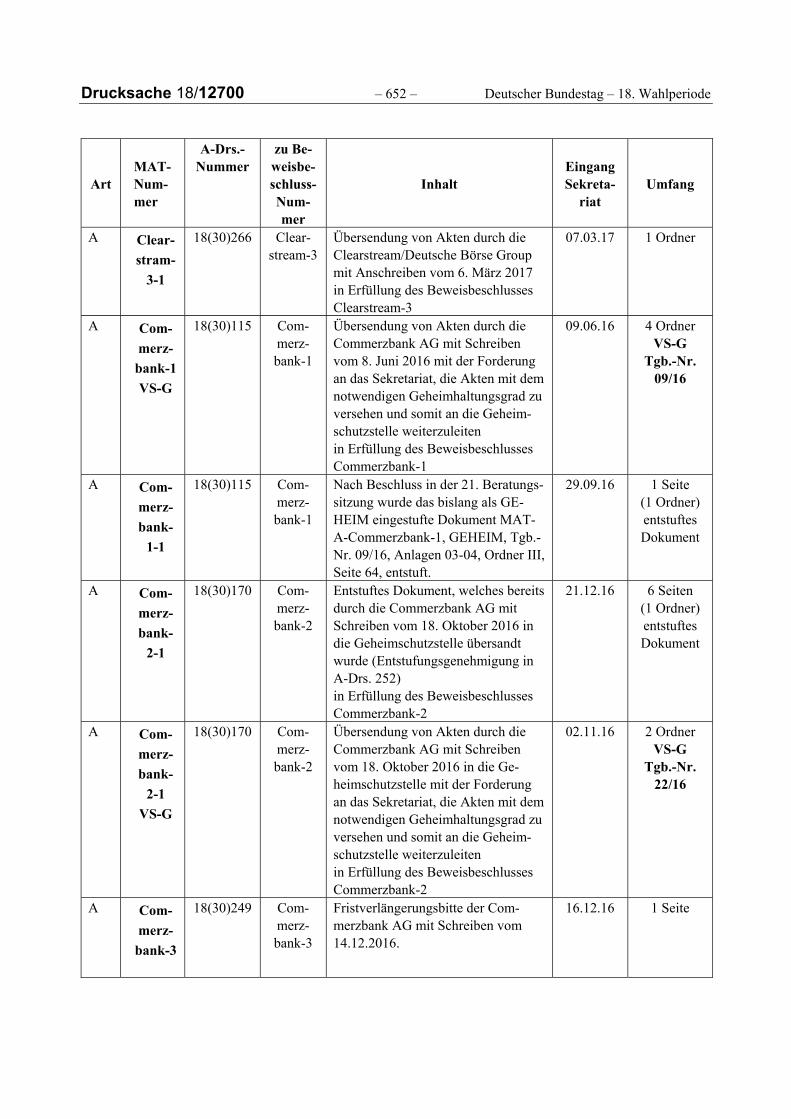

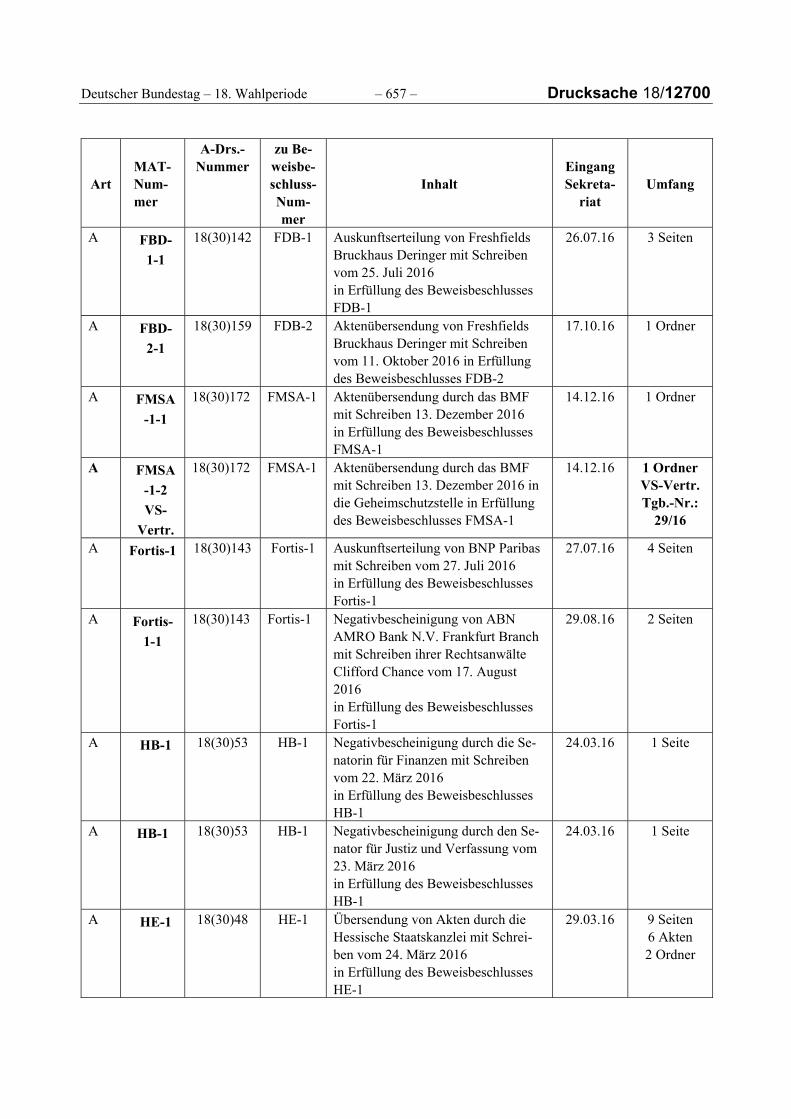

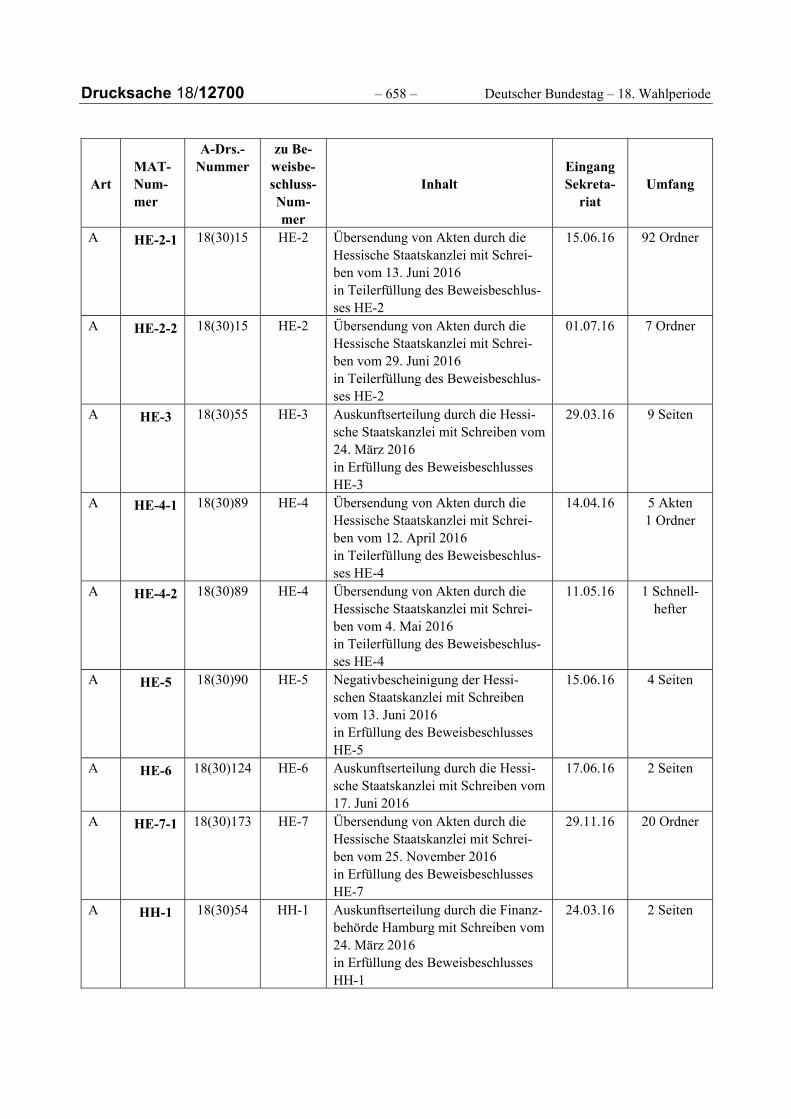

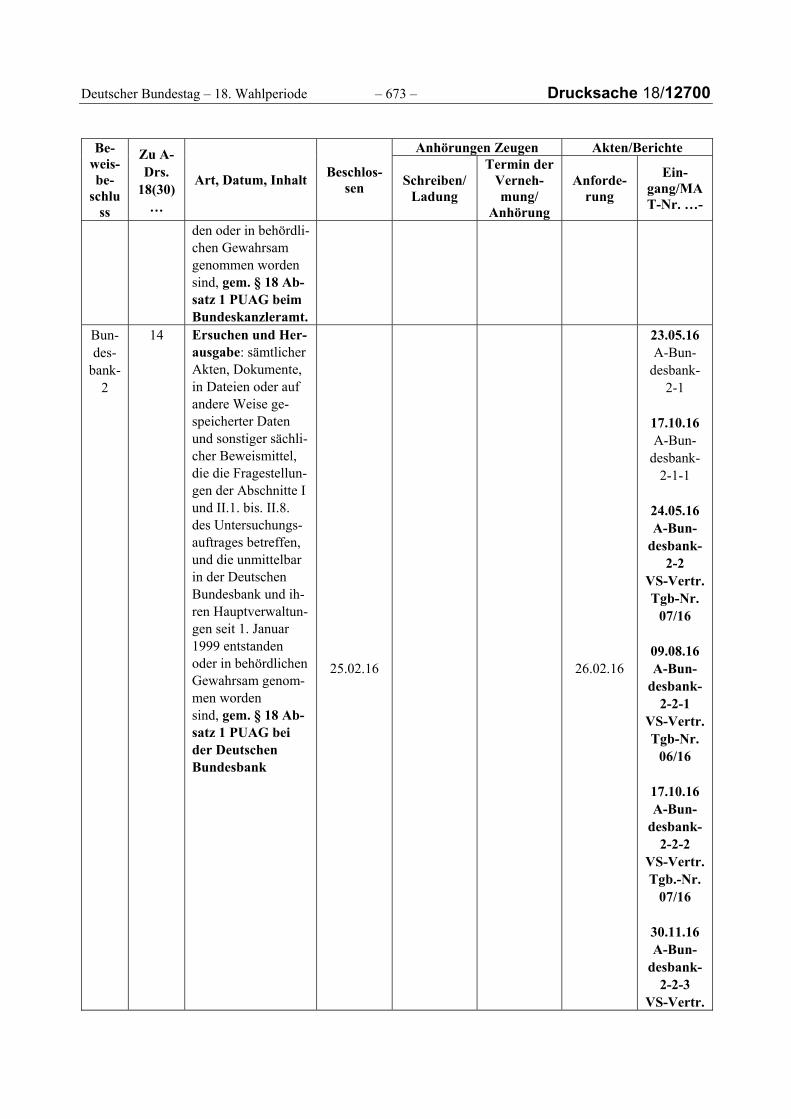

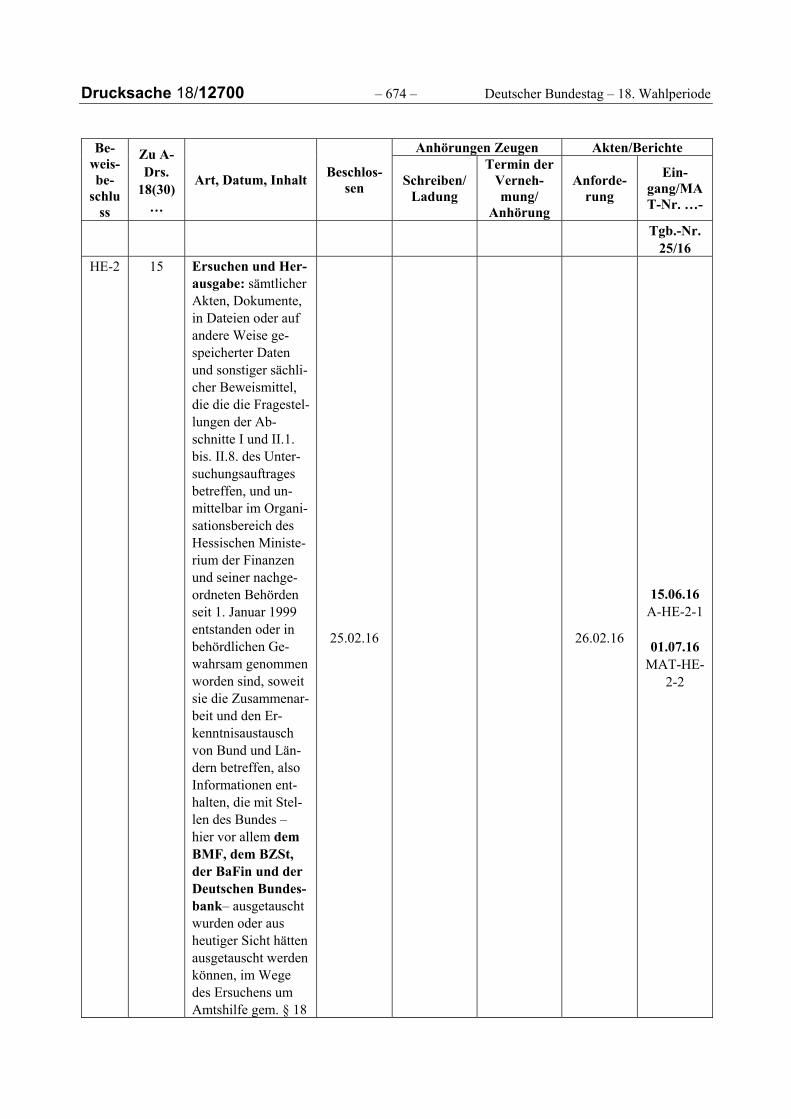

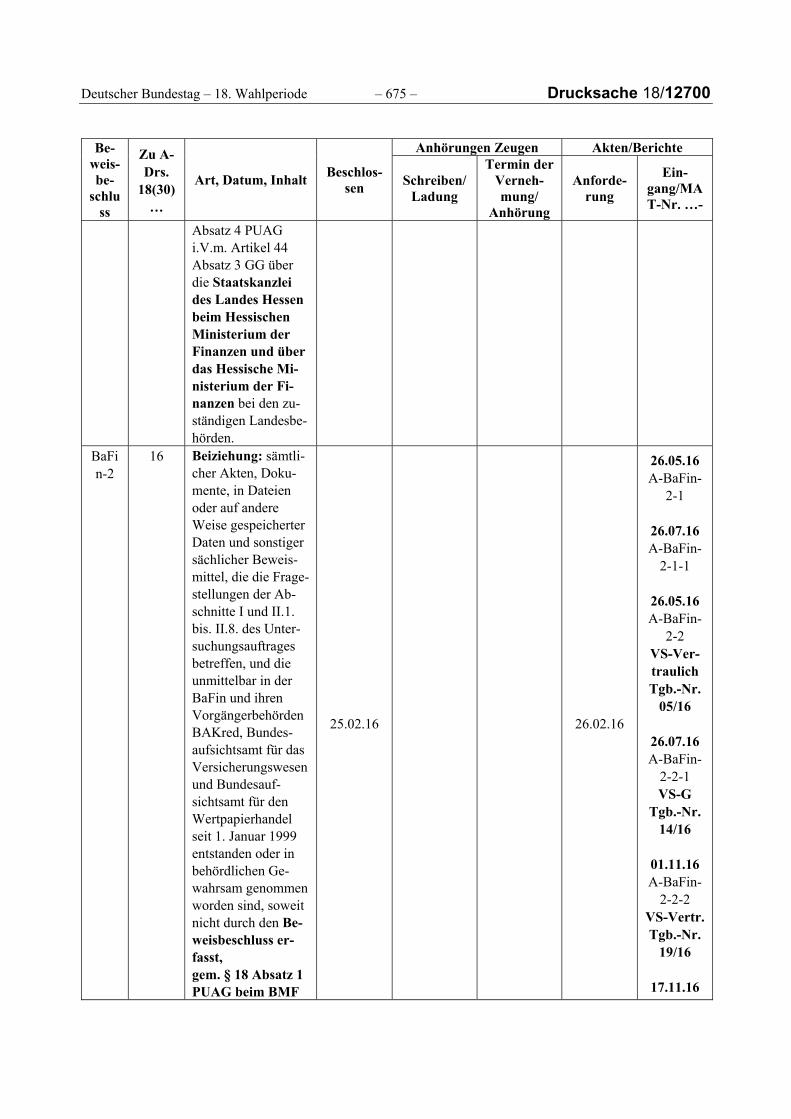

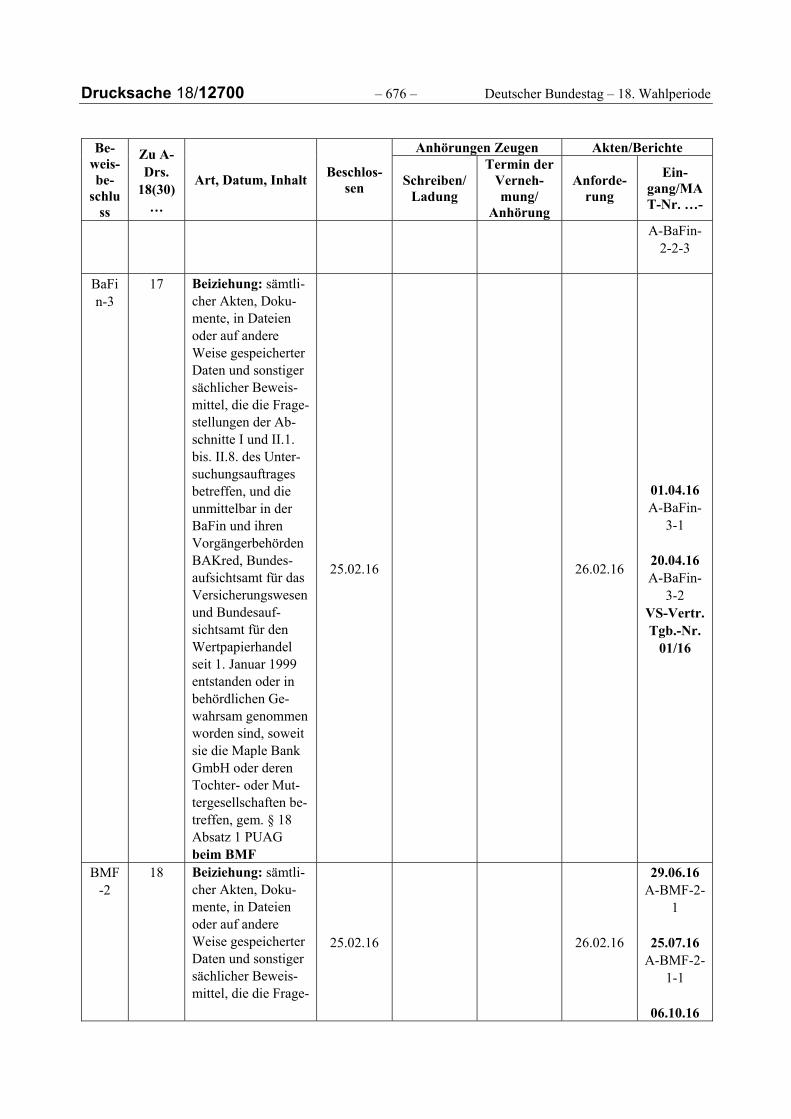

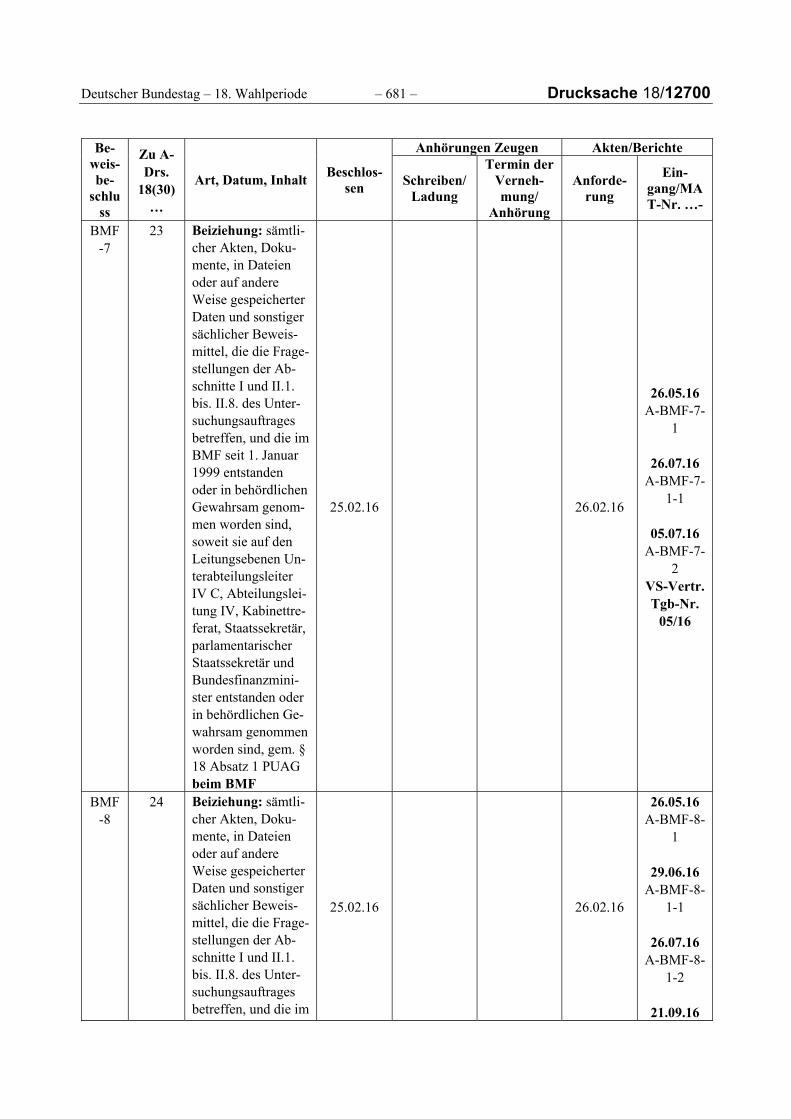

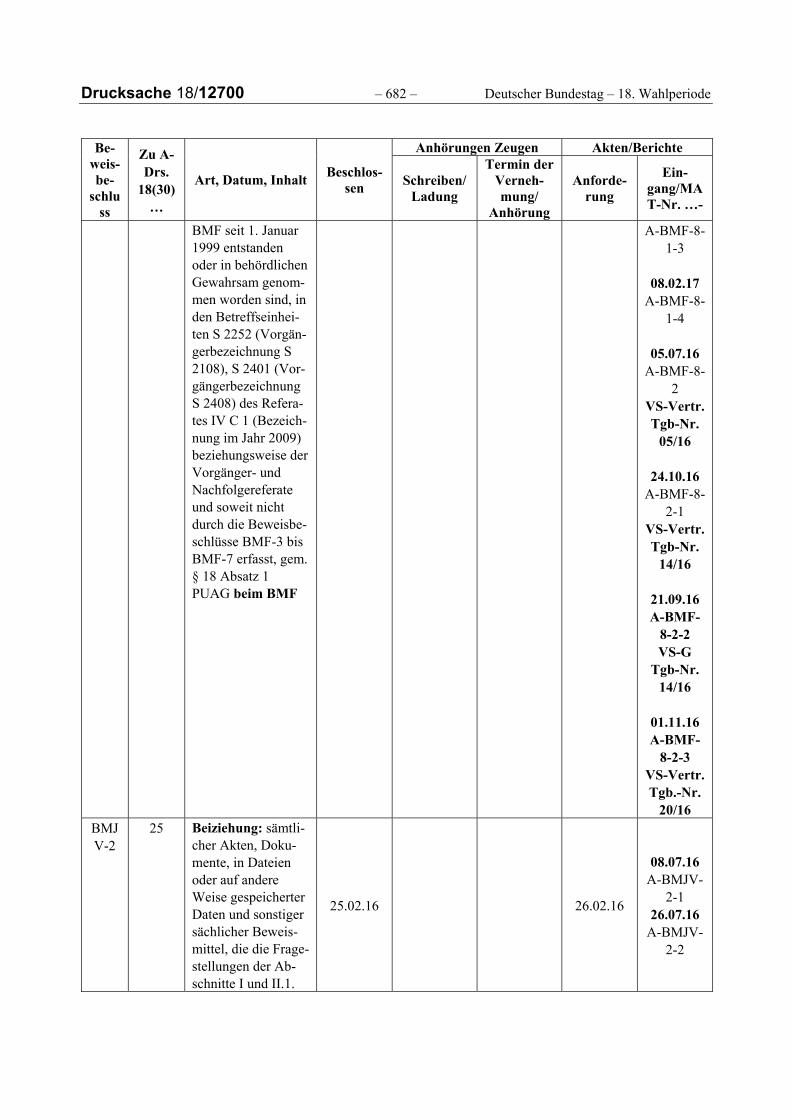

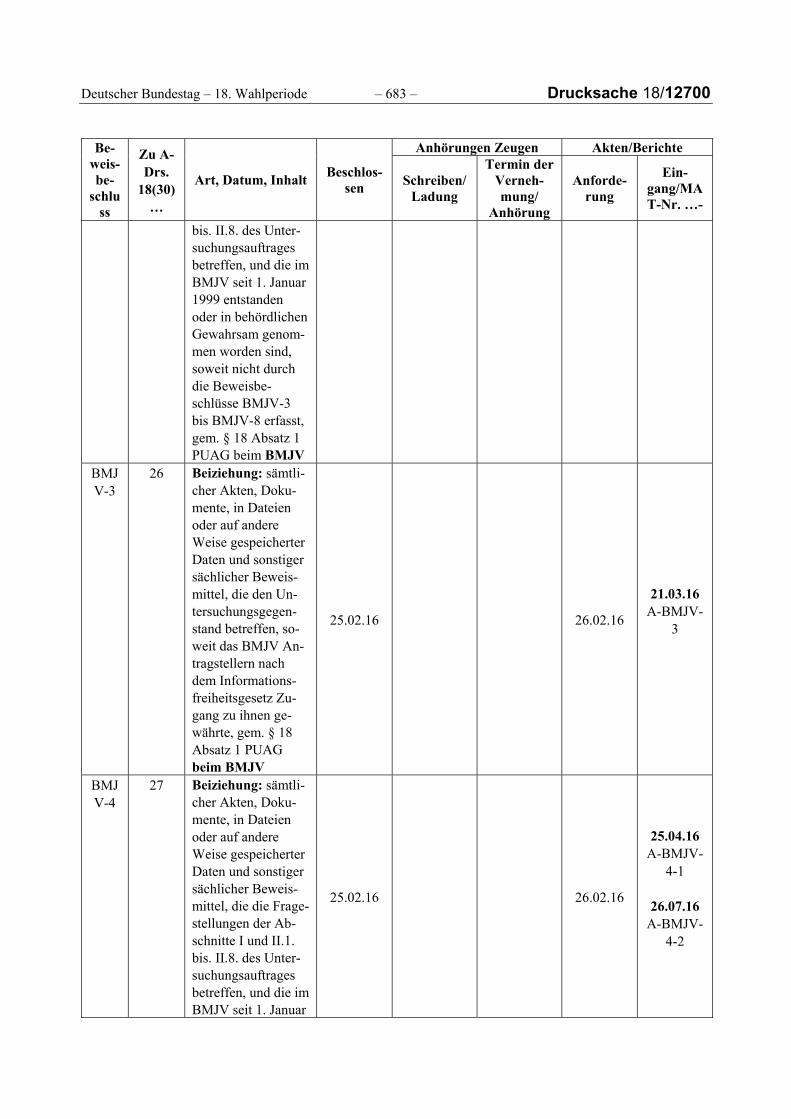

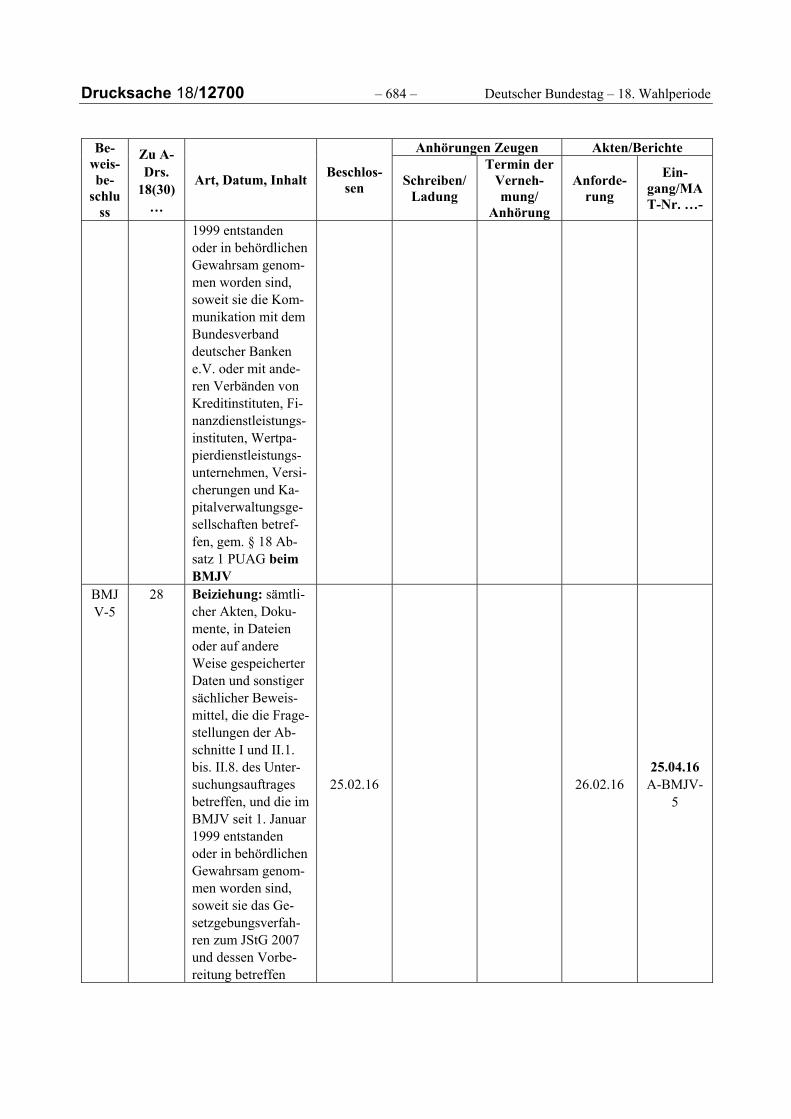

V. Beweiserhebung durch Beiziehung von Akten und sonstigen Unterlagen ............................................... 40 1. Adressaten der Anforderung von Beweismaterial .................................................................................... 40 2. Mögliches weiteres Beweismaterial des Parlamentarischen Finanzmarktgremiums des

Deutschen Bundestages ............................................................................................................................ 42 3. Mögliches weiteres Beweismaterial von Banken ...................................................................................... 43 4. Aktenbeiziehung bei Behörden des Bundes .............................................................................................. 44

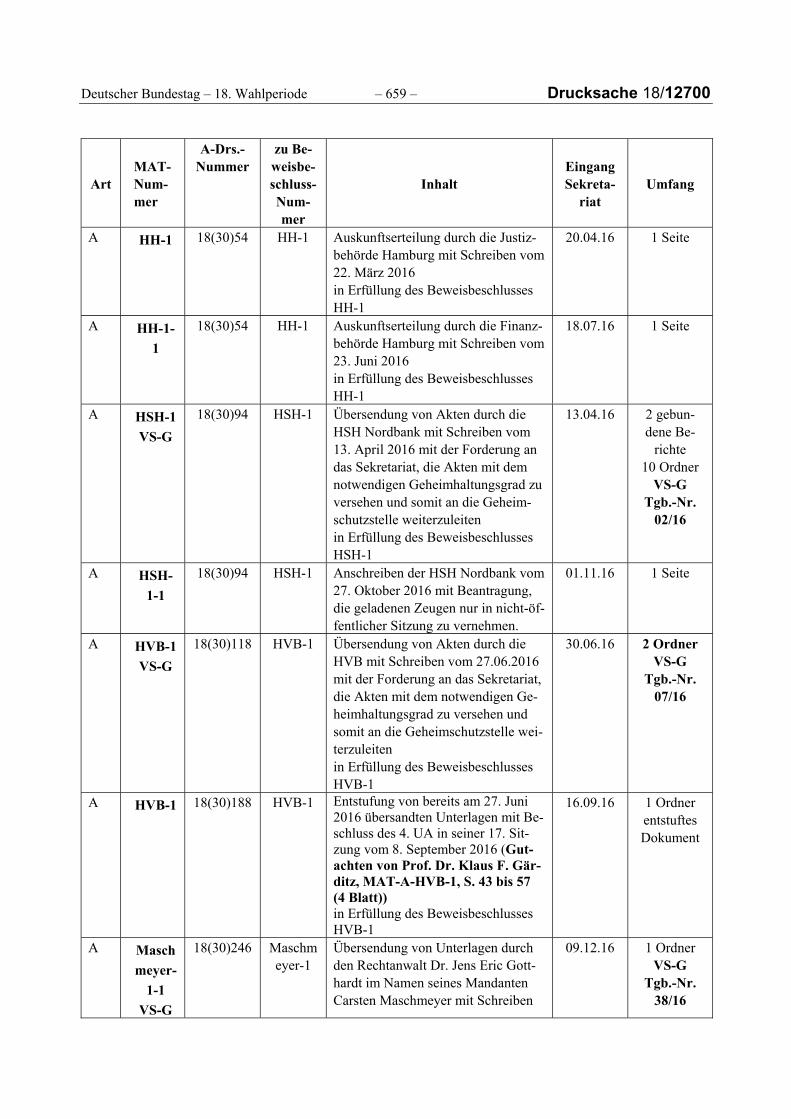

a) VS-Einstufung von Unterlagen der BaFin und der Deutschen Bundesbank ........................................... 44 b) VS-Einstufung von Unterlagen des BZSt und Vereinbarung eines sogenannten

Ermittlungsbeauftragtenverfahrens ....................................................................................................... 45 c) Entstufungsvorgehen des Untersuchungsausschusses .......................................................................... 47

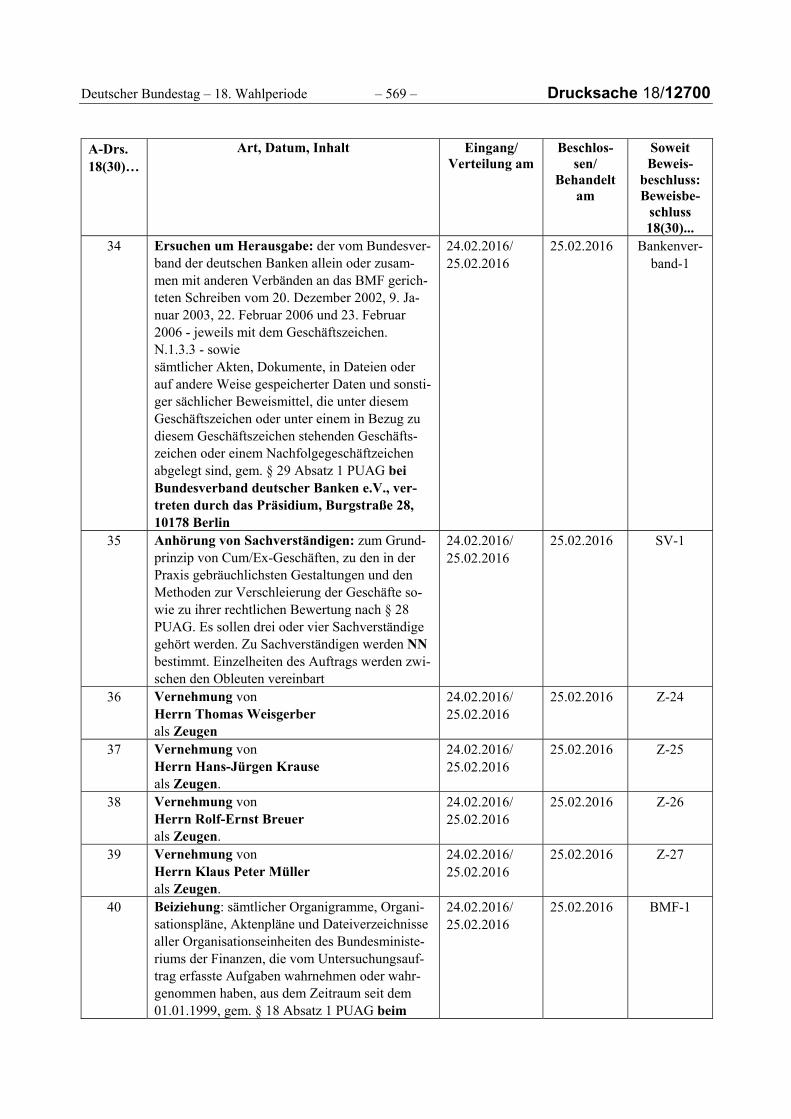

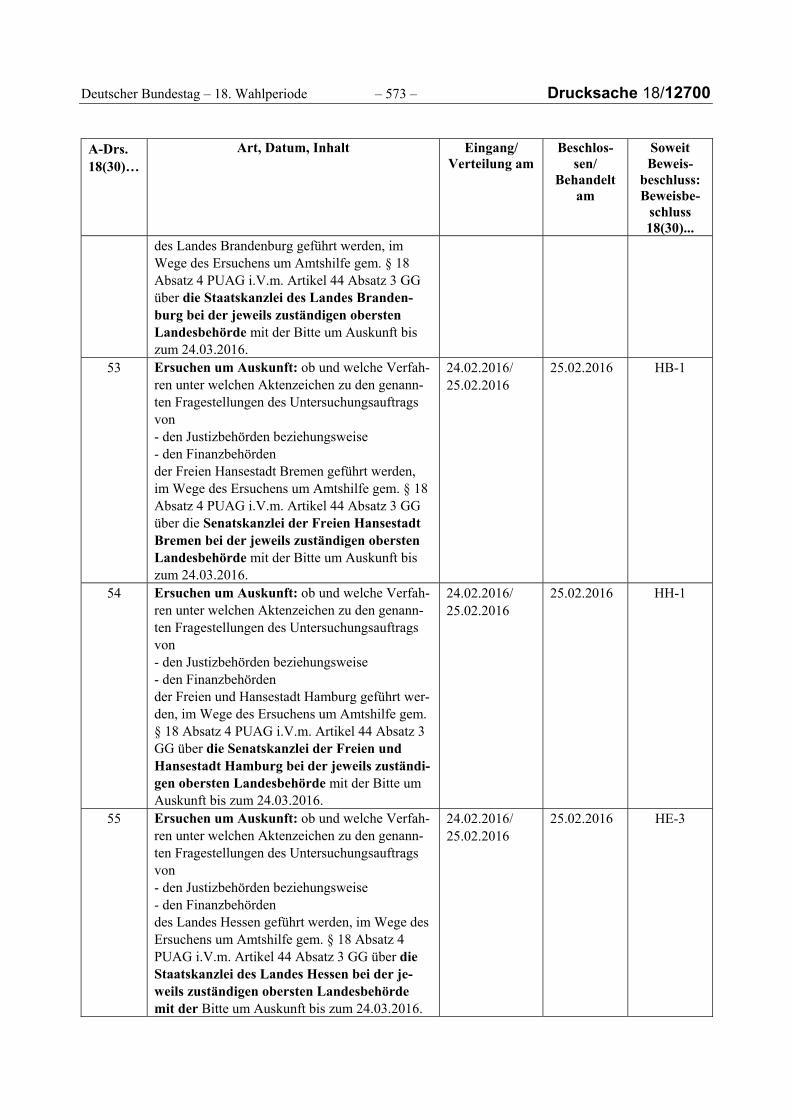

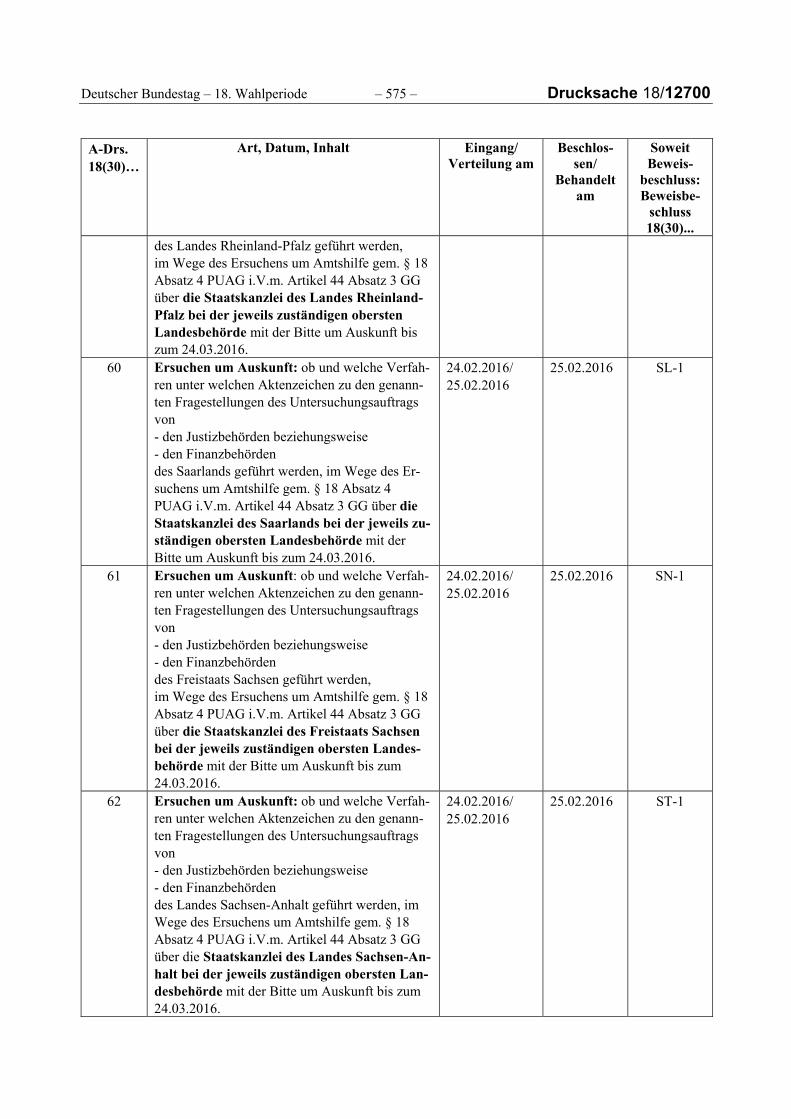

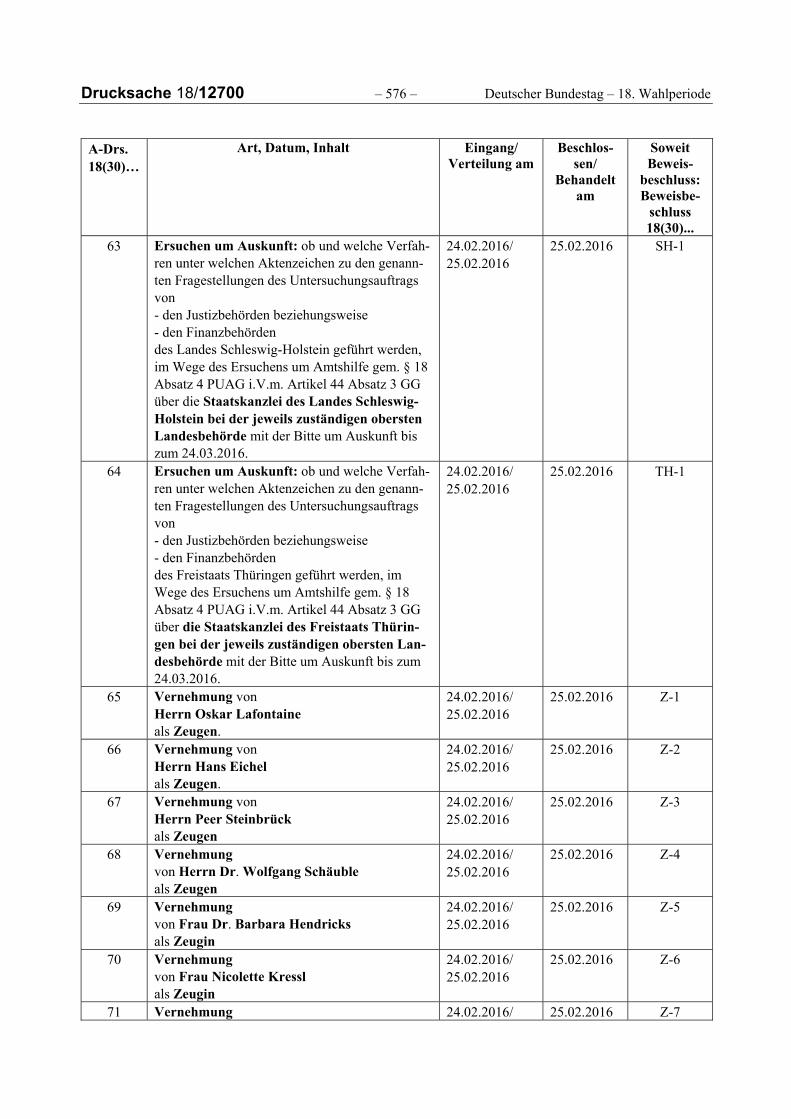

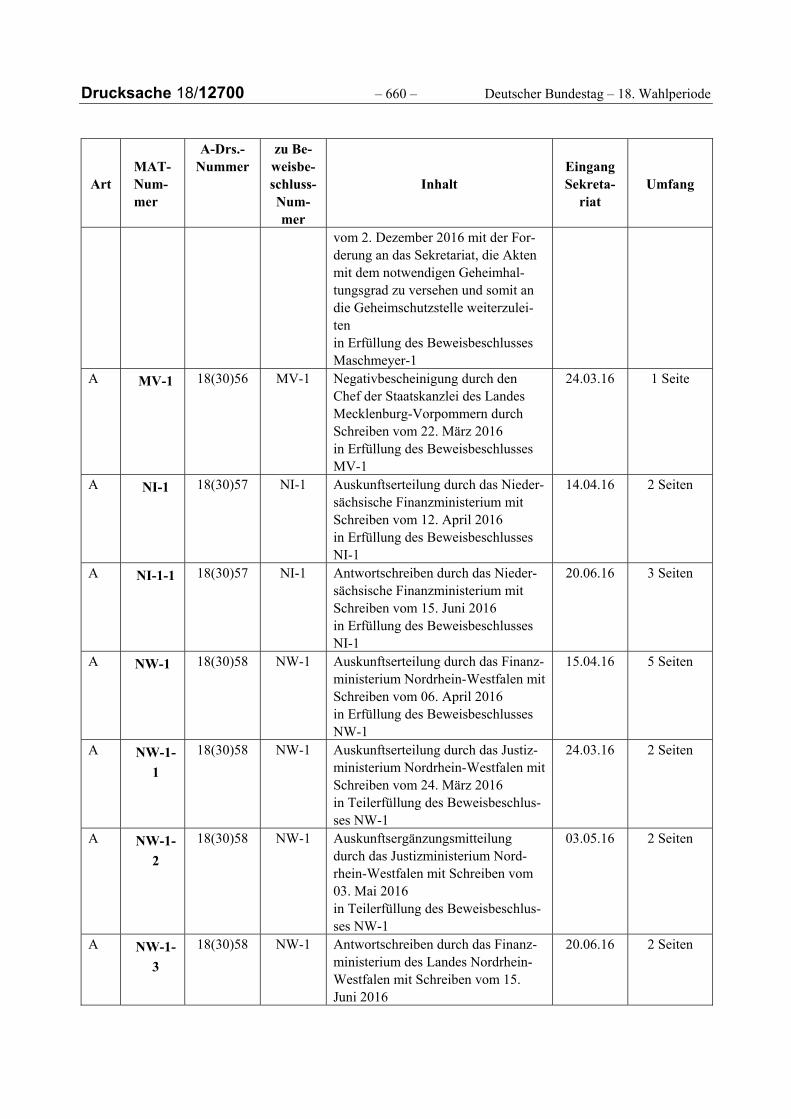

5. Beiziehung von Akten der Länder mit sachlichem Bezug zum Untersuchungsauftrag ............................. 47

Deutscher Bundestag – 18. Wahlperiode – 3 – Drucksache 18/12700

6. Aktenbeiziehung bei Privaten .................................................................................................................... 48 a) Unterlagen der Sozietät Freshfields Bruckhaus Deringer LLP ................................................................. 49

aa) Beweisbeschluss FBD-1 .................................................................................................................. 49 bb) Beweisbeschluss FBD-2 .................................................................................................................. 49 cc) Beantragung eines Durchsuchungs- und Beschlagnahmebeschlusses beim

Bundesgerichtshof ......................................................................................................................... 51 Einreichung einer Schutzschrift durch Feshfields Bruckhaus Deringer LLP ................................ 51 Erwiderung durch Freshfields Bruckhaus Deringer LLP .............................................................. 52 Replik des Untersuchungsausschusses ...................................................................................... 52 Entscheidung der Ermittlungsrichterin vom 7. Februar 2017 (Az: 1 BGs 74/14) ....................... 53

b) Unterlagen der niederländischen Fortis Bank ........................................................................................ 53 c) Überlassung von Unterlagen ohne förmliche Beiziehung ...................................................................... 54 d) VS-Einstufung von Unterlagen privater Akteure .................................................................................... 54 e) Entstufungsvorgehen des Untersuchungsausschusses .......................................................................... 54

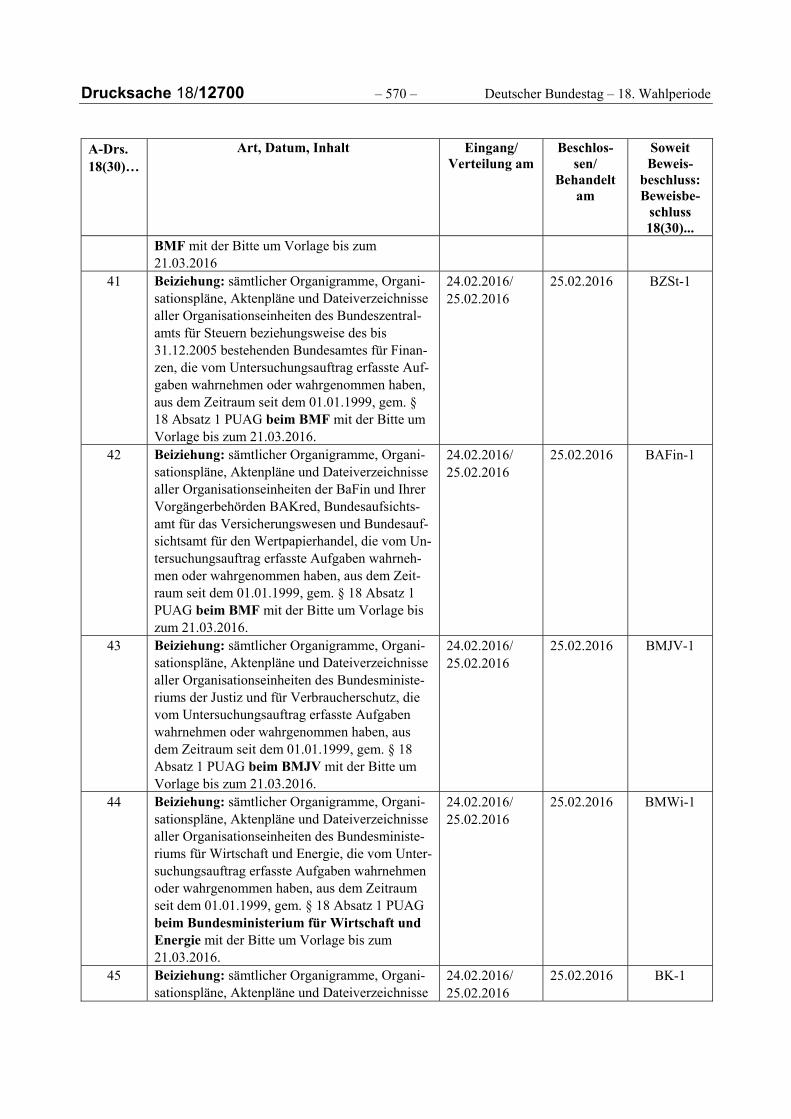

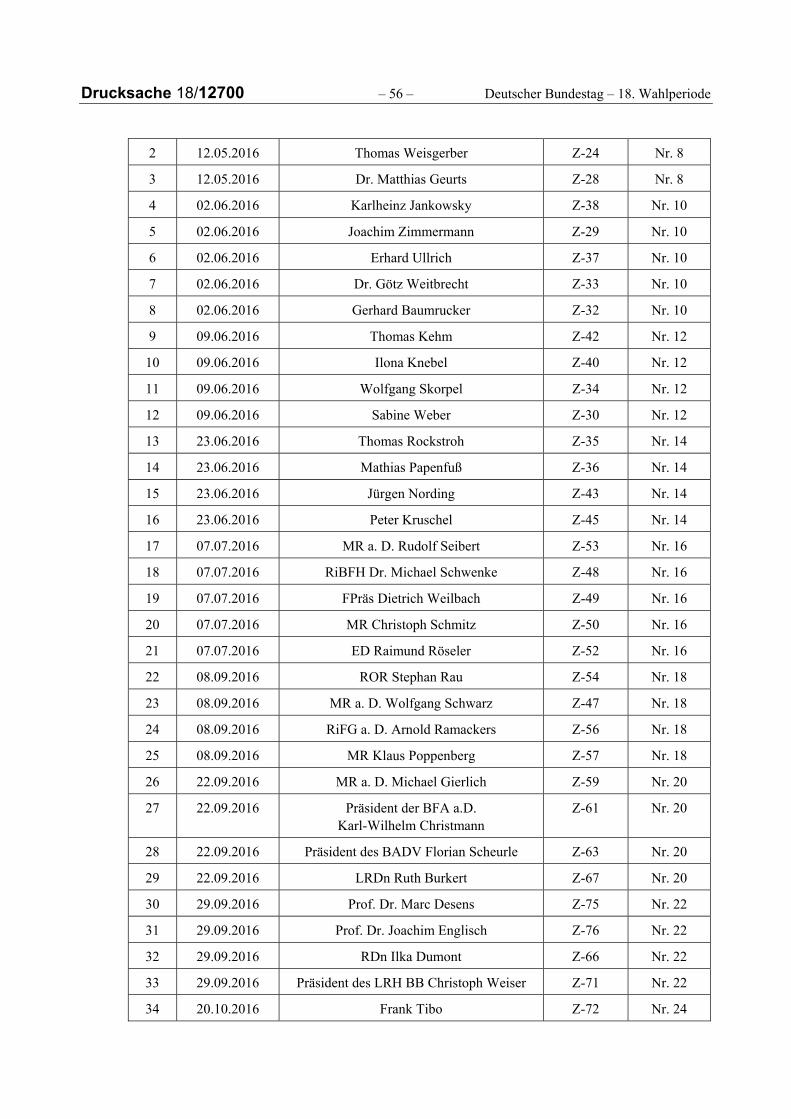

VI. Beweiserhebung durch Vernehmung von Zeuginnen und Zeugen ........................................................... 55 1. Durchführung der Zeugenvernehmung ..................................................................................................... 55

a) Ort der Zeugenvernehmungen ............................................................................................................... 55 b) Einstufung der Vernehmungen ............................................................................................................... 55 c) In öffentlicher Sitzung vernommene Zeuginnen und Zeugen ................................................................ 55 d) In GEHEIM eingestuften Sitzungsteilen vernomme Zeuginnen und Zeugen .......................................... 58

aa) Vernehmung der Zeugen Dr. Ulf Johannemann und Thomas Wiesenbart .................................... 59 bb) Vernehmung des Zeugen Frank Tibo ............................................................................................. 60

Einholung eines Sachverständigengutachtens nach § 28 PUAG zur Überprüfung der VS-Einstufung der Vernehmung ................................................................................................. 60

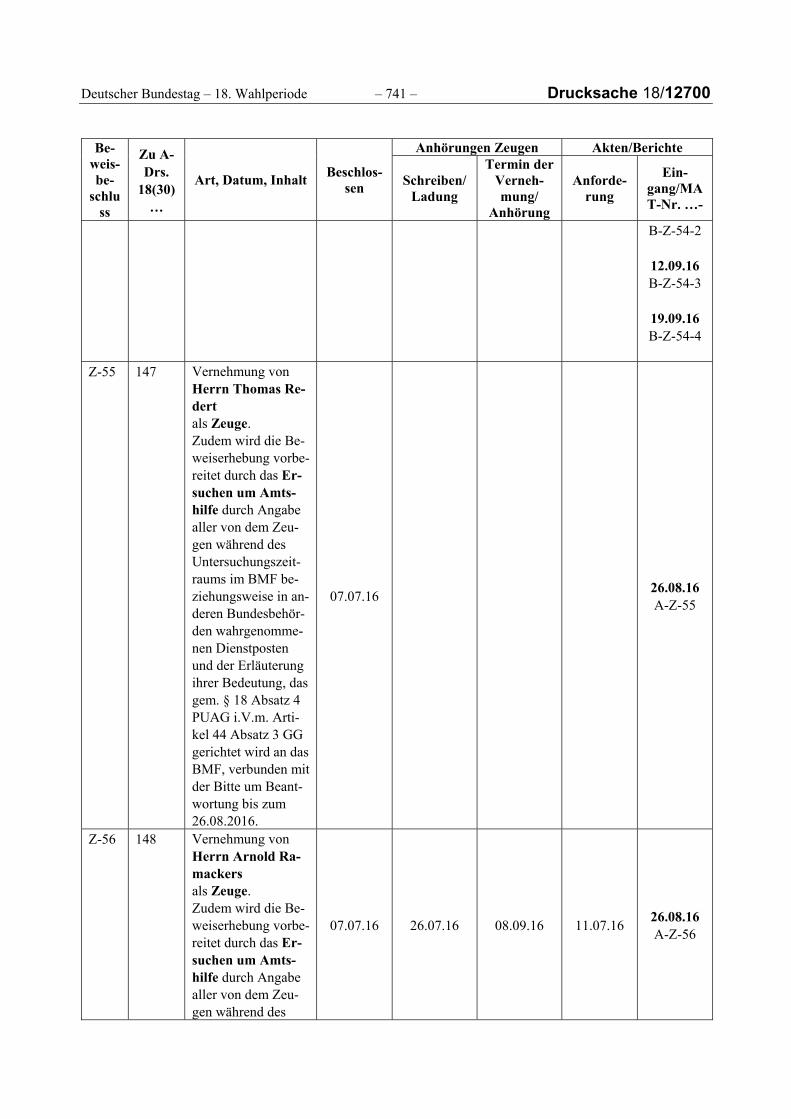

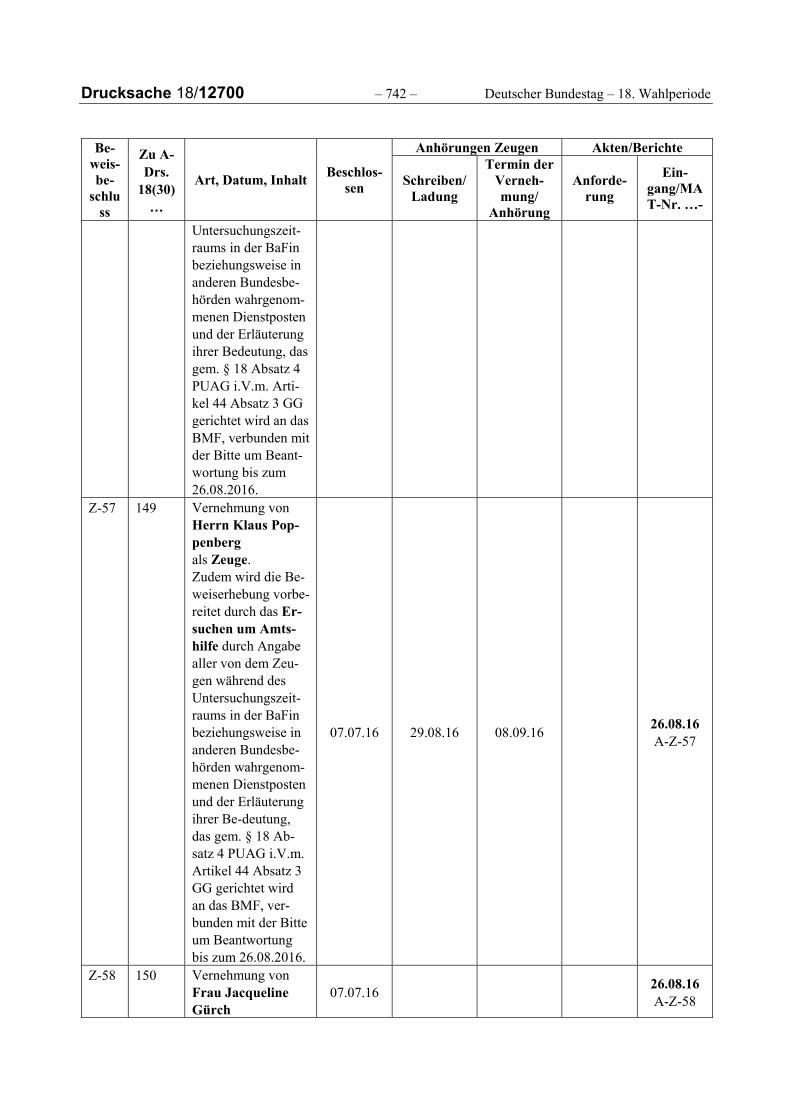

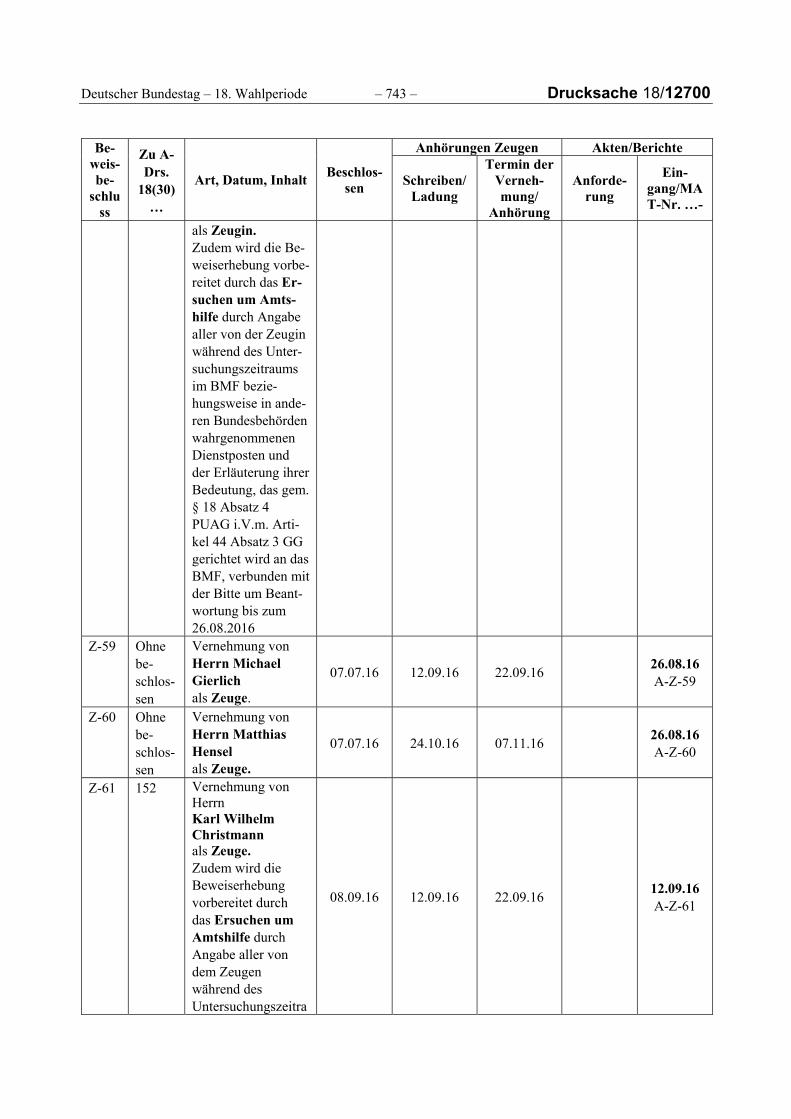

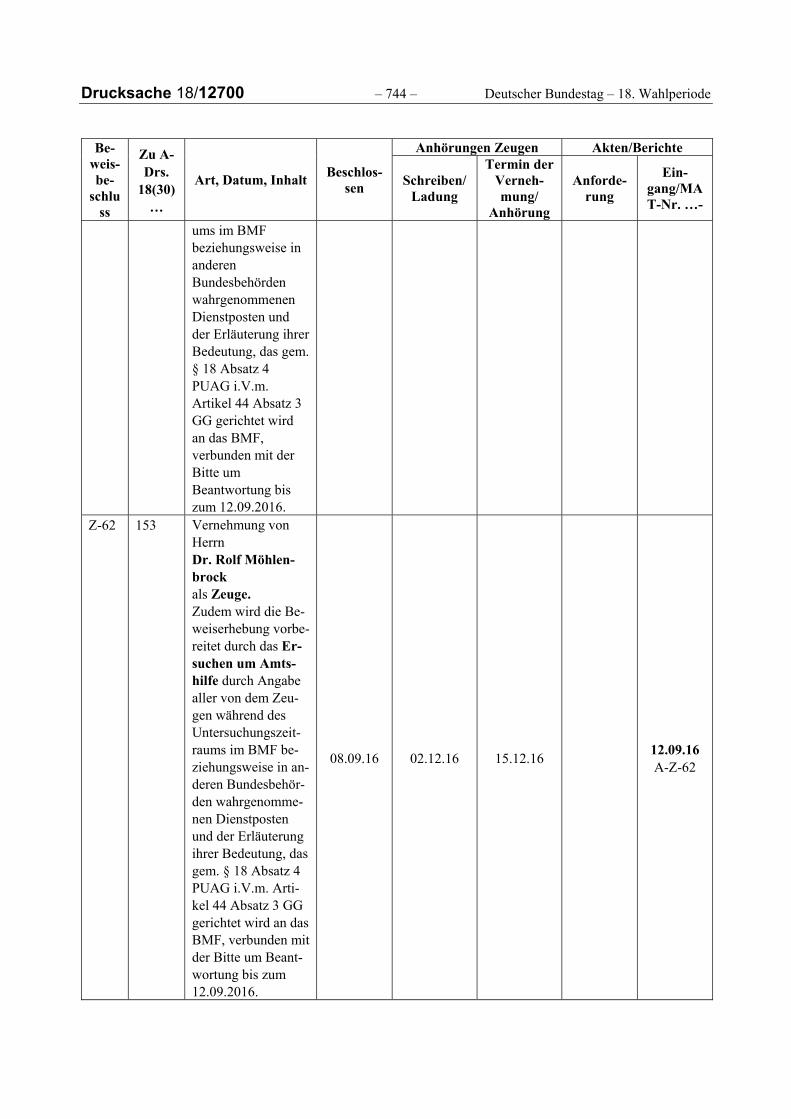

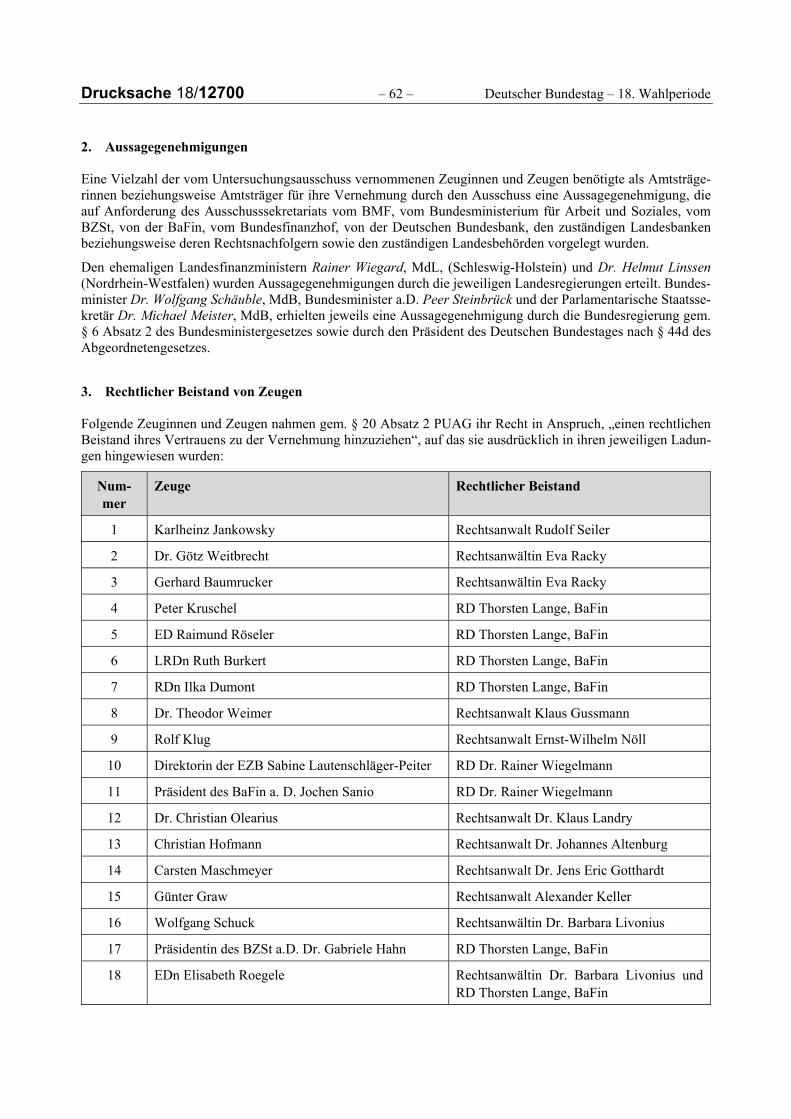

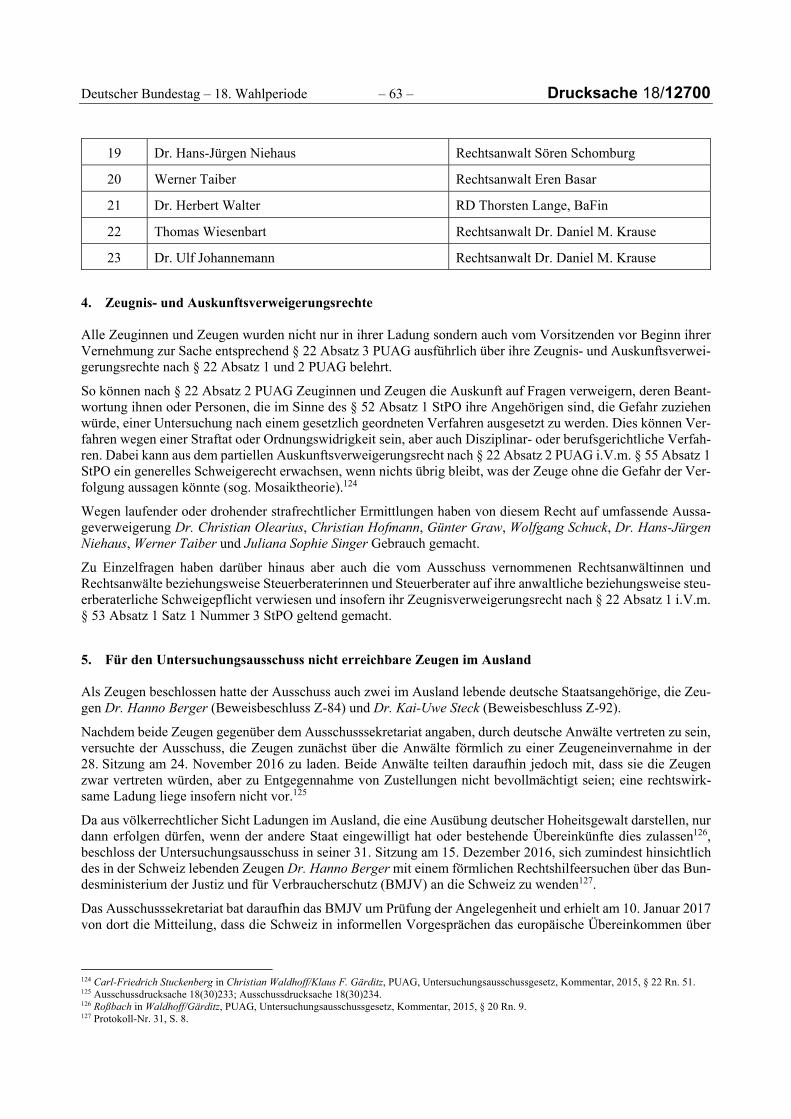

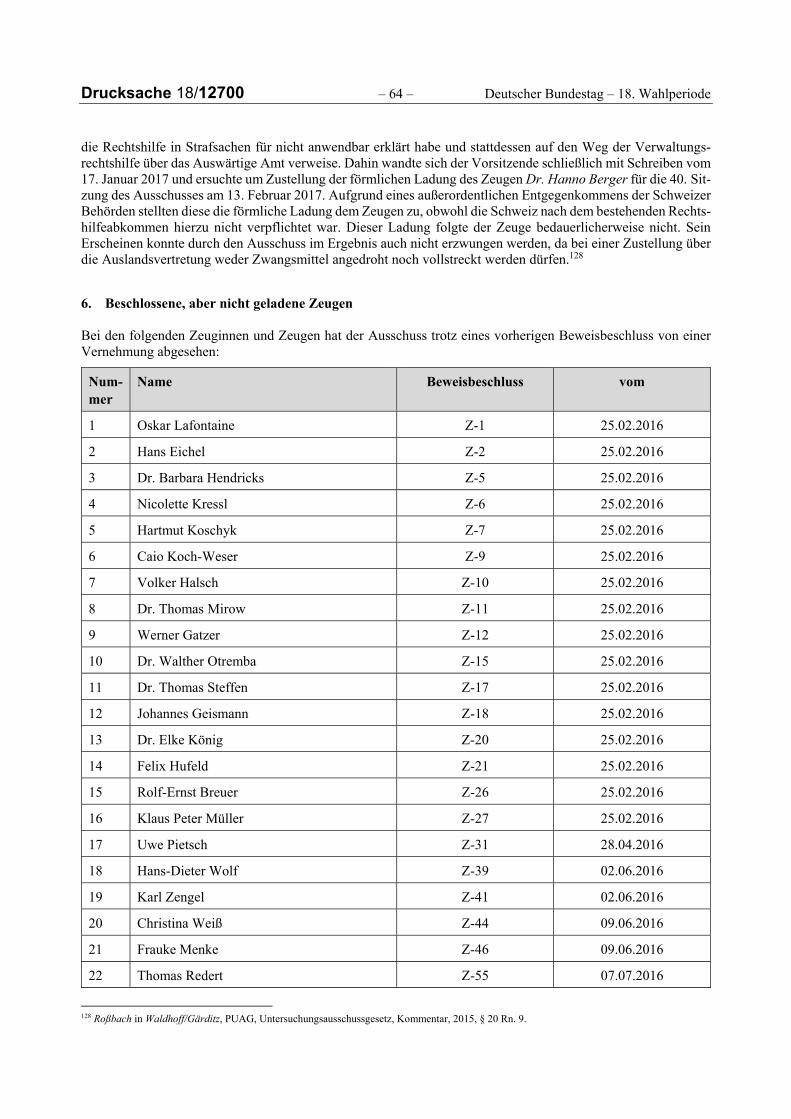

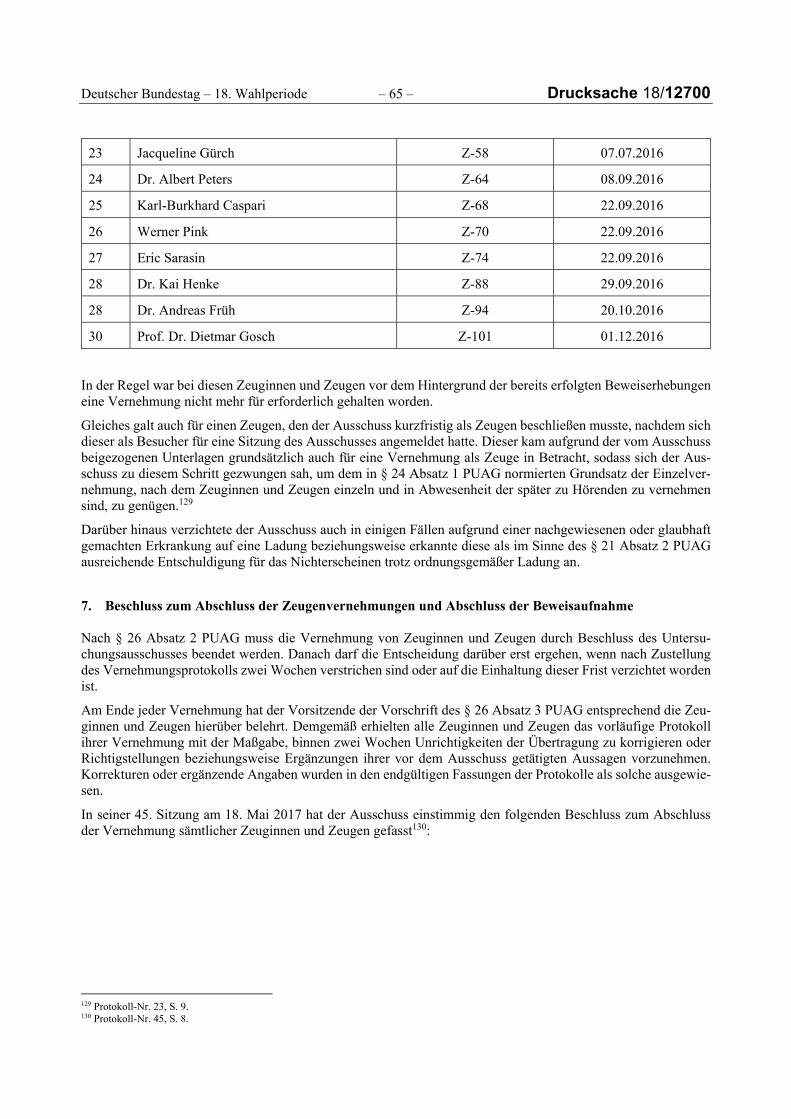

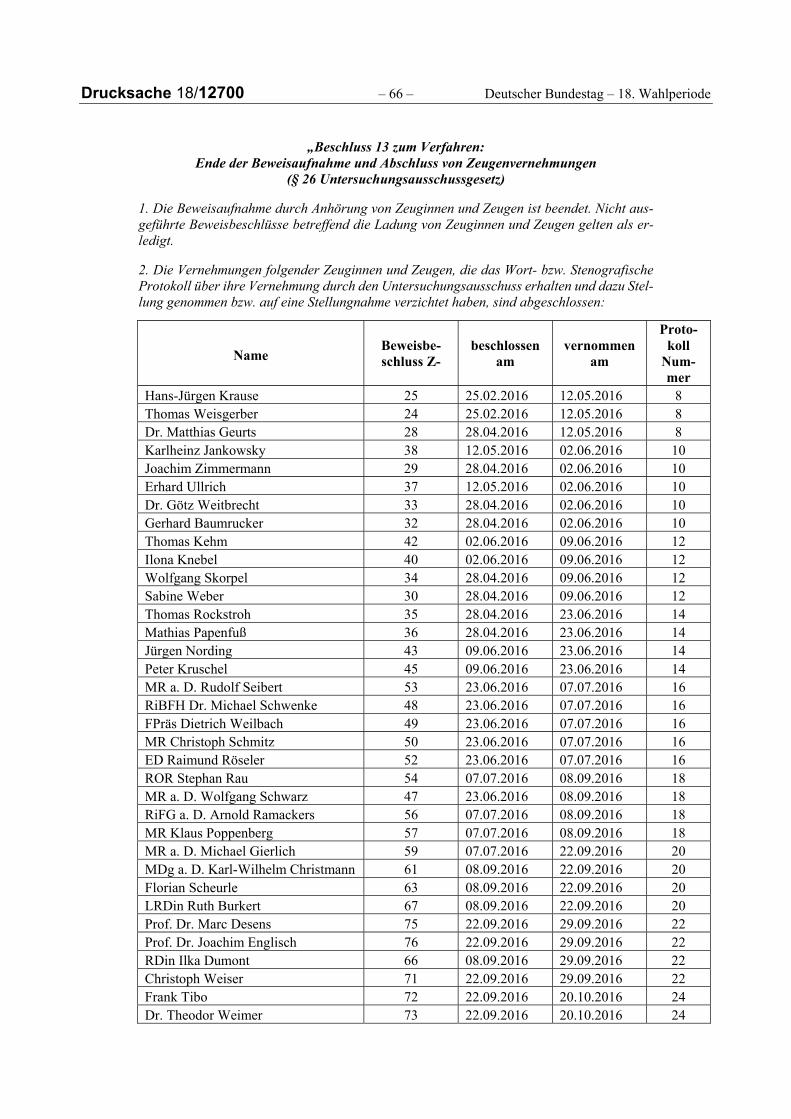

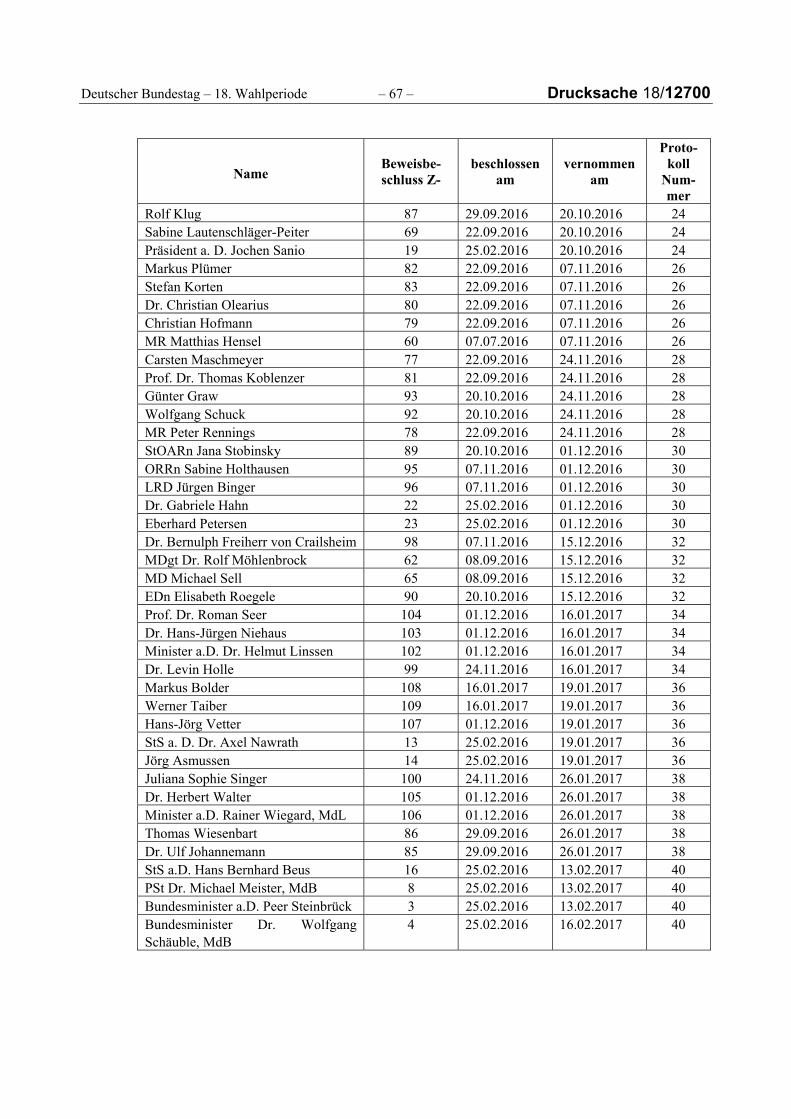

Ergebnis des Gutachtens ............................................................................................................ 61 2. Aussagegenehmigungen ............................................................................................................................ 62 3. Rechtlicher Beistand von Zeugen .............................................................................................................. 62 4. Zeugnis- und Auskunftsverweigerungsrechte ........................................................................................... 63 5. Für den Untersuchungsausschuss nicht erreichbare Zeugen im Ausland ................................................. 63 6. Beschlossene, aber nicht geladene Zeugen ............................................................................................... 64 7. Beschluss zum Abschluss der Zeugenvernehmungen und Abschluss der Beweisaufnahme .................... 65

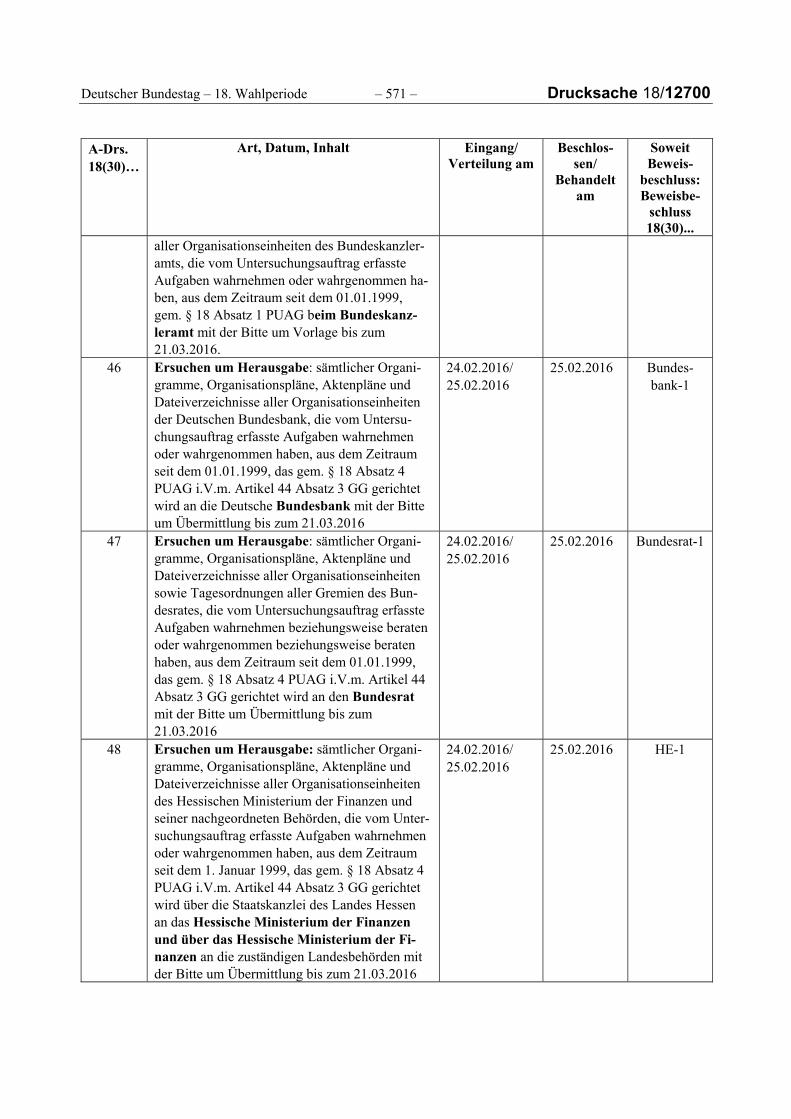

VII. Zeit- und Arbeitsaufwand ...................................................................................................................... 68 VIII. Erstellung eines Abschlussberichts ......................................................................................................... 68

1. Zeitplan ...................................................................................................................................................... 68 2. Behandlung von VS-eingestuften Protokollteilen zur Aufnahme in den Abschlussbericht ....................... 68 3. Feststellungen zum Abschlussbericht ........................................................................................................ 68

a) Gang des Verfahrens .............................................................................................................................. 68 b) Ermittelte Tatsachen .............................................................................................................................. 69 c) Ergebnis der Untersuchung .................................................................................................................... 69 d) Sondervoten ........................................................................................................................................... 70 e) Replik ...................................................................................................................................................... 70

4. Rechtliches Gehör ...................................................................................................................................... 70 IX. Umgang mit Beweismitteln nach Vorlage des Berichts ........................................................................... 72 X. Feststellung der Teile des Abschlussberichts und Vorlage an den Deutschen Bundestag ......................... 74

ZWEITER TEIL: FESTSTELLUNGEN DES UNTERSUCHUNGSAUSSCHUSSES ZUM SACHVERHALT .............. 76

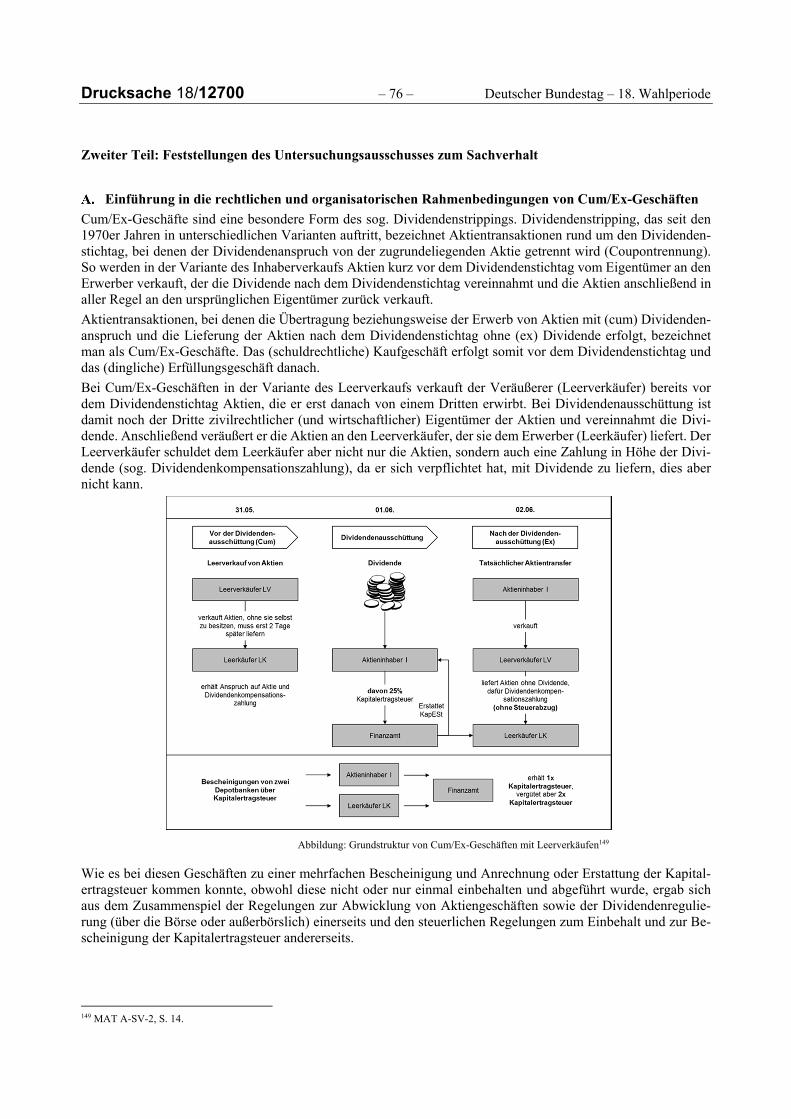

Einführung in die rechtlichen und organisatorischen Rahmenbedingungen von Cum/Ex-Geschäften ........................................................................................................................... 76

I. Abwicklung von Aktiengeschäften ......................................................................................................... 77 1. Erwerb über die Börse ............................................................................................................................... 77 2. OTC-Erwerb ............................................................................................................................................... 77

II. Besteuerung von Dividenden- und Kompensationszahlungen ................................................................ 78 1. Rechtslage bis 2006 ................................................................................................................................... 78 2. Rechtslage bis 2007 ................................................................................................................................... 78

III. Einbehalt und Abführung der Kapitalertragsteuer .................................................................................. 78

Drucksache 18/12700 – 4 – Deutscher Bundestag – 18. Wahlperiode

IV. Anrechnung bzw. Erstattung von Kapitalertragsteuer nach § 36 Absatz 2 Nummer 2 EStG ...................... 78 1. Voraussetzungen der Anrechnung bzw. Erstattung .................................................................................. 79

a) Bezüge, die nach § 3 Nummer 40 EStG bzw. § 8b Absatz 1 KStG außer Ansatz bleiben ........................ 79 b) Einkünfte aus Kapitalvermögen .............................................................................................................. 79 c) Zurechnung von Eigentum nach § 39 AO ............................................................................................... 79 d) Durch Steuerabzug erhobene Einkommensteuer .................................................................................. 79

2. Vorlage der Kapitalertragsteuerbescheinigung ......................................................................................... 80 3. Kontrollmöglichkeiten von Kapitalertragsteuerbescheinigungen in der Praxis ........................................ 80 4. Abgrenzung des Gestaltungsmissbrauchs im Sinne von § 42 AO von der Steuerhinterziehung

im Sinne von § 370 AO .............................................................................................................................. 82

Behördenzuständigkeiten in Bund und Ländern für die im Zusammenhang mit Cum/Ex auftretenden Fragestellungen ............................................................................................... 83

I. Gesetzgebungs-, Verwaltungs- und Ertragskompetenz ........................................................................... 83 II. Bundesfinanzverwaltung ....................................................................................................................... 83

1. Bundesministerium der Finanzen .............................................................................................................. 83 2. Bundeszentralamt für Steuern .................................................................................................................. 84 3. Bundesanstalt für Finanzdienstleistung ..................................................................................................... 84

III. Landesfinanzverwaltung ........................................................................................................................ 84 IV. Zuständigkeiten in Bund und Ländern für die Aufarbeitung konkreter Cum/Ex-Gestaltungen ................. 84

1. Cum/Ex-Gestaltungen mit inländischen Akteuren .................................................................................... 84 2. Cum/Ex-Gestaltungen mit ausländischen Akteuren .................................................................................. 85 3. Zuständigkeiten für die steuerstrafrechtliche Aufarbeitung von Cum/Ex-Gestaltungen .......................... 85

Die Rechtsprechung zu Cum/Ex-Fällen und die wissenschaftliche Diskussion ...................................... 85 I. BFH-Urteil 1999 und Nichtanwendungserlass ......................................................................................... 86

1. BFH-Urteil und Diskussion zum wirtschaftlichen Eigentum ...................................................................... 86 2. Nichtanwendungserlass des BMF .............................................................................................................. 90

II. BFH-Urteil vom 20. November 2007 ....................................................................................................... 91 III. BFH-Entscheidung vom 16. April 2014 und die Diskussion in der Wissenschaft ....................................... 92

1. Entscheidung der Vorinstanz ..................................................................................................................... 93 2. Gerichtsbescheid des BFH und Beitritt des BMF ....................................................................................... 94 3. Die BFH-Entscheidung I R 2/12 .................................................................................................................. 94 4. Die Bewertung der BFH-Entscheidung in der Literatur ............................................................................. 95 5. Reaktionen der Finanzverwaltung auf die BFH-Entscheidung ................................................................... 96

IV. Urteil des Hessischen Finanzgerichts vom 10. Februar 2016 ................................................................... 99 1. Gegenstand des Verfahrens ...................................................................................................................... 99 2. Urteil des Hessischen Finanzgerichts vom 10. Februar 2016 .................................................................. 101

V. Urteil des Hessischen Finanzgerichts vom 10. März 2017 ..................................................................... 106 1. Sachverhalt .............................................................................................................................................. 106 2. Die tragenden Entscheidungsgründe ...................................................................................................... 107

Schreiben des Bundesverbands deutscher Banken an das Bundesministerium der Finanzen vom 20. Dezember 2002 und 9. Januar 2003 und deren Entstehungsgeschichte ................................ 112

I. Börsengeschäfte über den Dividendenstichtag seit 1977 ...................................................................... 112 1. Schreiben der Verbände der Kreditwirtschaft an die Arbeitsgemeinschaft der Deutschen

Wertpapierbörsen vom 3. April 1978 ...................................................................................................... 112 2. Schreiben des Bundesministeriums der Finanzen an die Kreditwirtschaftsverbände vom

2. August 1978 ......................................................................................................................................... 114 3. Mitteilung Nr. 87/78 des Bundesverbands deutscher Banken vom 20. Dezember 1978 ....................... 115 4. Mitteilung 8/1980 des Bundesverbands deutscher Banken vom 5. Februar 1980 ................................. 115

II. „Produktion“ von Steuerbescheinigungen in den 90er Jahren .............................................................. 116 1. Frankfurter Finanzmarktbericht von September 1992 ............................................................................ 117 2. Verbandsinternes Schreiben des Steuerausschusses an den Ausschuss für Wertpapier- und

Börsenfragen vom 20. November 1992 .................................................................................................. 119

Deutscher Bundestag – 18. Wahlperiode – 5 – Drucksache 18/12700

3. Vermerk des Bundesverbands deutscher Banken zur „Abwicklung von Wertpapiergeschäften, die vor dem Ausschüttungstermin abgeschlossen, aber erst nach diesem Termin erfüllt werden“ vom 2. Mai 1994 ...................................................................................................................................... 119

III. Wiederaufnahme der Lösungsbemühungen im Jahr 1997 .................................................................... 120 1. Probleme der untergesetzlichen Lösungsansätze ................................................................................... 120 2. Entwicklung eines gesetzlichen Lösungsansatzes .................................................................................... 122 3. Schreiben der Deutschen Bank vom 21. Mai 1997 .................................................................................. 123 4. Vermerk des Bundesverbands deutscher Banken vom 25. August 1997 ................................................ 124

IV. Kontaktaufnahme des Bundesverbands deutscher Banken zur Finanzverwaltung und Hinweise auf eine zunehmende Komplexität der Geschäftskonstruktionen ......................................................... 126

1. Frankfurter Finanzmarktbericht von Februar 1998 ................................................................................. 126 2. Schreiben des Bundesamts für Finanzen an das Bundesministerium der Finanzen vom

21. April 1998 .......................................................................................................................................... 127 3. Sitzung des Steuerausschusses des Bundesverbands deutscher Banken am 26. Juni 1998

in Düsseldorf ............................................................................................................................................ 128 4. Sitzung des Steuerausschusses des Bundesverbands deutscher Banken am 6. November 1998 in

Dresden ................................................................................................................................................... 128 5. Sitzung des Steuerausschusses am 19. Februar 1999 in Berlin ............................................................... 128 6. Schreiben des Bundesamts für Finanzen an das Bundesministerium der Finanzen vom

29. Juli 1999 und vom 2. August 1999 ..................................................................................................... 129 V. Einbeziehung des Grundsatzurteils des Bundesfinanzhofs zum Dividendenstripping in die

Lösungsansätze ................................................................................................................................... 131 1. Sitzung des Steuerausschusses des Bundesverbands deutscher Banken am 25. Februar 2000

in Berlin ................................................................................................................................................... 131 2. Sitzung des Steuerausschusses des Bundesverbands deutscher Banken am 8. Juni 2000

in München ............................................................................................................................................. 131 VI. Erarbeitung eines konkreten Gesetzesvorschlags unter Beteiligung der Abwicklungs- und

Verwahrgesellschaft Clearstream Banking AG ab dem Jahr 2000 .......................................................... 132 1. Sitzung des Steuerausschusses des Bundesverbands deutscher Banken am 10. November 2000

in Frankfurt .............................................................................................................................................. 132 2. Erkenntnisse der Oberfinanzdirektion Frankfurt am Main im Dezember 2000 ...................................... 133 3. Sitzung der Arbeitsgruppe „Finanzinnovationen“ des Bundsamts für Finanzen vom 24. bis

26. April 2001 in Münster ........................................................................................................................ 133 4. Sitzung des Ad-hoc-Arbeitskreises Wertpapiergeschäfte/Steuern des Bundesverbands

deutscher Banken am 20. November 2001 in Frankfurt ......................................................................... 133 5. Vorschlag der Deutschen Bank zur Bruttoregulierung vom 13. Mai 2002 .............................................. 134 6. Treffen zwischen dem Bundesverband deutscher Banken und Clearstream Banking AG am

26. August 2002 ....................................................................................................................................... 135 7. Sitzung des „Ad-hoc-Arbeitskreises Aktiengeschäfte in zeitlicher Nähe zum

Ausschüttungstermin“ des Bundesverbands deutscher Banken am 3. September 2002 ....................... 136 8. Vermerk zur „Abwicklung von Aktiengeschäften an der Börse in zeitlicher Nähe zum

Ausschüttungstermin“ des Bundesverbands deutscher Banken vom 25. November 2002 und Unterrichtung weiterer Branchenverbände ............................................................................................ 139

9. Schreiben des Bundesverbandes deutscher Banken an das Bundesministerium der Finanzen vom 20. Dezember 2002 und vom 9. Januar 2003 .................................................................................. 140

Jahressteuergesetz 2007 .................................................................................................................. 141 I. Reaktion der Finanzverwaltung auf die Schreiben des Bankenverbands 2002 und 2003 ........................ 141

1. Bundesministerium der Finanzen ............................................................................................................ 141 2. Bundesamt für Finanzen und Länder ....................................................................................................... 144

a) Bundesamt für Finanzen ....................................................................................................................... 145 b) Nordrhein-Westfalen ............................................................................................................................ 145 c) Hessen .................................................................................................................................................. 146

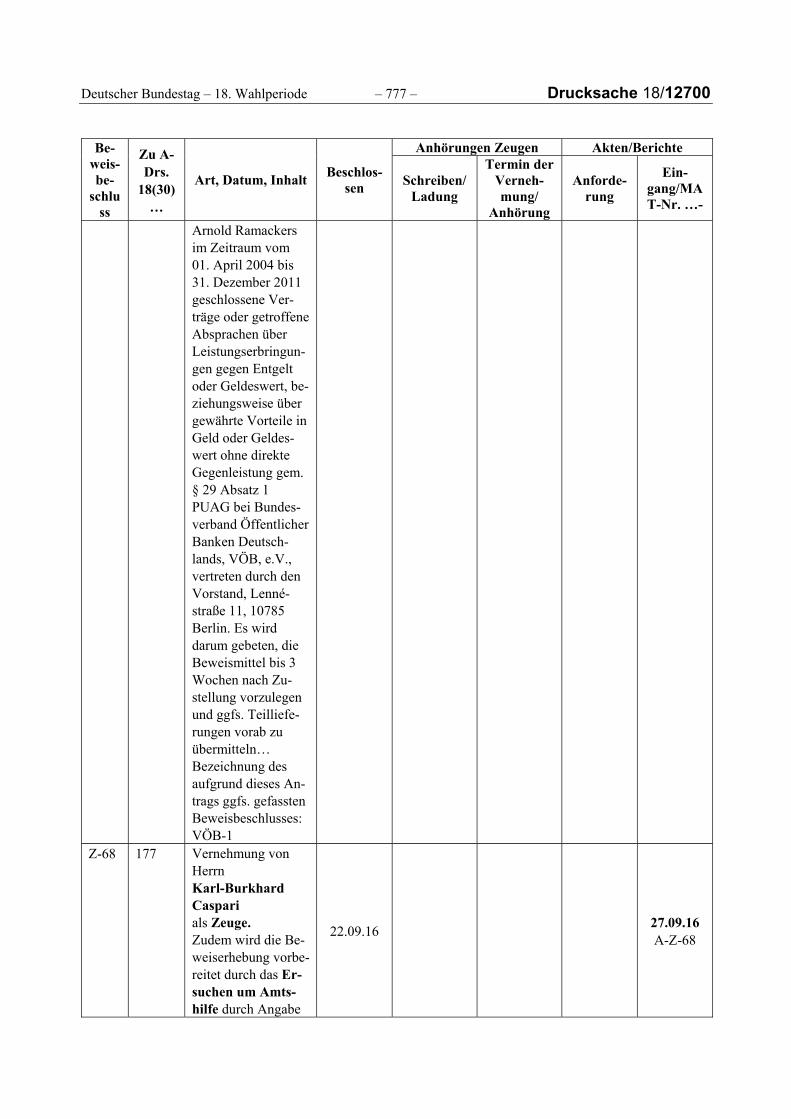

3. Sitzung der Einkommensteuerreferatsleiter Bund und Länder im Oktober 2005 ................................... 147 a) Personalie Arnold Ramackers ............................................................................................................... 148

Drucksache 18/12700 – 6 – Deutscher Bundestag – 18. Wahlperiode

aa) Abordnung zum Bundesministerium der Finanzen vom 1. April 2004 bis Ende August 2008 ........................................................................................................................ 148

bb) Beurlaubung nach Ende der Abordnung bis August 2009 ........................................................... 148 cc) Erneute Tätigkeit für das Bundesministerium der Finanzen im Jahr 2010 .................................. 151

b) Verlauf der Diskussion zu Tagesordnungspunkt 5 ................................................................................ 153 4. Formulierungshilfen eines Entwurfes für das Jahressteuergesetz 2007 ................................................. 156

a) Reaktion der Länder ............................................................................................................................. 156 b) Reaktion der Bankenverbände ............................................................................................................. 159

5. Referentenentwurf Jahressteuergesetz 2007 ......................................................................................... 161 II. Inhalt der Neuregelungen .................................................................................................................... 161 III. Gesetzesbegründung ........................................................................................................................... 161 IV. Erste Reaktionen auf das Jahressteuergesetz 2007 ............................................................................... 164

1. Thematisierung an der Bundesfinanzakademie ...................................................................................... 164 2. Hinweis des damaligen Bundestagsabgeordneten Georg Fahrenschon ................................................. 165 3. Steuerberatergespräch im Bundesministerium der Finanzen am 27. September 2006 ......................... 167 4. Whistleblower 2007 ................................................................................................................................ 168

Cum/Ex-Leerverkaufsgestaltungen ................................................................................................... 168 I. Einzelne Geschäftsmodelle .................................................................................................................. 169

1. Reine GmbHs als Leerverkäufer ............................................................................................................... 169 2. Inländische Investmentfonds als Leerverkäufer ...................................................................................... 170 3. Ausländische Pensionsfonds als Leerkäufer ............................................................................................ 171 4. Inländische Depotbanken als Leerkäufer ................................................................................................ 172 5. Mehr als zweifache Bescheinigung der Kapitalertragsteuer ................................................................... 172

II. Zusammenwirken der verschiedenen Finanzmarktakteure .................................................................. 173 III. Feststellungen zur Rolle der einzelnen Akteure .................................................................................... 175

1. Rolle der Rechts- und Steuerberater ....................................................................................................... 175 a) Entwicklung der Geschäftsmodelle ...................................................................................................... 175 b) Umsetzung der Geschäftsmodelle ........................................................................................................ 176 c) Vertretung bei der Auseinandersetzung mit Steuerbehörden ............................................................. 178

2. Rolle der Banken ...................................................................................................................................... 179 a) Depotbank ............................................................................................................................................ 180 b) Eigenhandelsgeschäft ........................................................................................................................... 180 c) Anbieter von Cum/Ex-Geschäftsmodellen ........................................................................................... 183

3. Rolle der Investoren ................................................................................................................................ 184 4. Rolle der Wissenschaft ............................................................................................................................ 185

a) Kontakte von Prof. Dr. Joachim Englisch zu Dr. Hanno Berger ............................................................. 185 b) Kontakte von Prof. Dr. Marc Desens zu Dr. Hanno Berger ................................................................... 188 c) Mögliche Kontakte von Prof. Dr. Roman Seer zu Dr. Hanno Berger ..................................................... 190

Maßnahmen der Finanzverwaltung in den Jahren 2007 bis 2011 ....................................................... 191 I. Weitere Informationen über mögliche Schwächen des Jahressteuergesetzes ....................................... 191

1. Hinweise gegenüber dem Hessischen Ministerium der Finanzen im Frühjahr 2008 .............................. 191 2. Anonymer Hinweis gegenüber dem Bundesministerium der Finanzen Anfang des Jahres 2009 ........... 191

a) Eingang des Hinweises .......................................................................................................................... 191 b) Besprechung des Bundesministeriums der Finanzen mit Vertretern der

Länderfinanzverwaltungen am 17. März 2009 ..................................................................................... 193 3. Kontakte mit „Jürgen Schmidt“ 2010 und 2011 ...................................................................................... 194

II. BMF-Schreiben vom 5. Mai 2009 ......................................................................................................... 196 1. Entwurf des BMF-Schreibens ................................................................................................................... 196 2. Mitwirkung der Länderfinanzverwaltungen und insbesondere des

Hessischen Ministeriums der Finanzen ................................................................................................... 197 3. Rolle der Verbände .................................................................................................................................. 197 4. Spontane Eingaben .................................................................................................................................. 198

a) Schreiben des Verbands Deutsches Aktieninstitut e. V. vom 25. März 2009 ....................................... 198

Deutscher Bundestag – 18. Wahlperiode – 7 – Drucksache 18/12700

b) Schreiben des Instituts der Wirtschaftsprüfer in Deutschland e. V. und der Bundessteuerberaterkammer vom 30. Mäzr 2099 und 8. April 2009 .................................................. 199

c) Schreiben der Wirtschaftsprüferkammer vom 12. Mai 2009 ............................................................... 200 5. Inhalte und Wirkungen ............................................................................................................................ 200

a) Änderung der Steuerbescheinigungen ................................................................................................. 200 b) Einführung der Berufsträgerbescheinigung .......................................................................................... 200 c) Erstattungen gemäß § 11 Absatz 2 InvStG ........................................................................................... 201

6. Auswirkungen auf die Banken ................................................................................................................. 201 III. Weitere Entwicklung und ergänzende BMF-Schreiben in den Jahren 2010 und 2011 ............................ 202

1. Ministervorlage vom 15. Mai 2009 .......................................................................................................... 202 2. Reaktionen des Marktes und Ergänzungen des BMF-Schreibens am 21. September 2010

und 3. März 2011..................................................................................................................................... 203 3. Ausweitung der Regelungen auf beschränkt Steuerpflichtige ................................................................ 205

IV. Prozess der Rechtsänderung ................................................................................................................ 206 1. Vorbereitende Ministervorlage vom 3. August 2009 .............................................................................. 207 2. Rolle des Hessischen Ministeriums der Finanzen .................................................................................... 207 3. Ad-hoc-Arbeitskreis „Leerverkäufe“ des Zentralen Kreditausschusses ................................................... 209

a) Erstes Treffen am 8. Juli 2009 ............................................................................................................... 209 b) Entwicklung des Arbeitspapiers zur „Neuregelung des Kapitalertragsteuerabzugs bei

Dividendenzahlungen inländischer Aktiengesellschaften“ ab Juli 2009 ............................................... 211 c) Zweites Treffen am 20. Oktober 2009 .................................................................................................. 212

4. Treffen der Einkommenssteuerreferenten des Bundes und der Länder vom 16. bis zum 18. Dezember 2009 ................................................................................................................................. 213

5. Bund-Länder-Arbeitsgruppe „Leerverkäufe bei über den Dividendenstichtag noch zu regulierende Geschäfte“ ......................................................................................................................... 213

a) Erstes Treffen am 13. April 2010 .......................................................................................................... 213 b) Zweites Treffen am 1. Juni 2010 ........................................................................................................... 214 c) Ministervorlage vom 28. Juli 2010 ........................................................................................................ 215

6. Vorbereitung des OGAW-IV-Umsetzungsgesetzes .................................................................................. 216 V. Inkrafttreten des OGAW-IV-Umsetzungsgesetzes................................................................................. 217

1. Einführung des Zahlstellenprinzips .......................................................................................................... 218 2. Mehrbelastungen für die Zahlstellen ...................................................................................................... 219 3. Wirkung des Gesetzes ............................................................................................................................. 220 4. Aussagen zur Dauer des Verfahrens ........................................................................................................ 221

Aufarbeitung von Cum/Ex-Gestaltungen ........................................................................................... 223 I. Zuständigkeiten in Bund und Ländern für die Aufarbeitung potentieller Cum/Ex-Gestaltungen ............ 224 II. Zusammenarbeit des Bundesministeriums der Finanzen mit den Ländern und Beitritt zum

BFH-Verfahren I R 2/12 ........................................................................................................................ 224 1. Zusammenarbeit mit den Ländern .......................................................................................................... 224

a) Schreiben des BMF vom 8. Mai 2012 ................................................................................................... 225 b) Erfahrungsaustausch in Frankfurt am Main 2012 ................................................................................ 225 c) Schreiben des BMF vom 2. August 2013 .............................................................................................. 225 d) Schreiben des BMF vom 1. August 2014 .............................................................................................. 226 e) Erfahrungsaustausch in Frankfurt am Main 2015 ................................................................................ 226 f) Schreiben des BMF vom 5. Mai 2015 ................................................................................................... 226 g) Erfahrungsaustausch 2016 in Bonn ...................................................................................................... 226 h) Schreiben des BMF vom 14. Januar 2016 ............................................................................................. 227

2. Beitritt zum BFH-Verfahren I R 2/12 ........................................................................................................ 227 III. Bundeszentralamt für Steuern ............................................................................................................. 229

1. Aufgaben und Zuständigkeitsbeschreibung des Bundeszentralamtes für Steuern ................................. 229 2. Arbeitsweise des BZSt im Bereich Kapitalertragsteuererstattung im Allgemeinen ................................. 230 3. Beginn der Cum/Ex-Aufarbeitung durch das BZSt ................................................................................... 231

a) Erste Ermittlungsaktivitäten mit Blick auf potentielle Cum/Ex-Sachverhalte ...................................... 231 b) Zusammenarbeit des Referats St III 3 mit der Straf- und Bußgeldstelle des BZSt sowie mit der

Staatsanwaltschaft ............................................................................................................................... 233

Drucksache 18/12700 – 8 – Deutscher Bundestag – 18. Wahlperiode

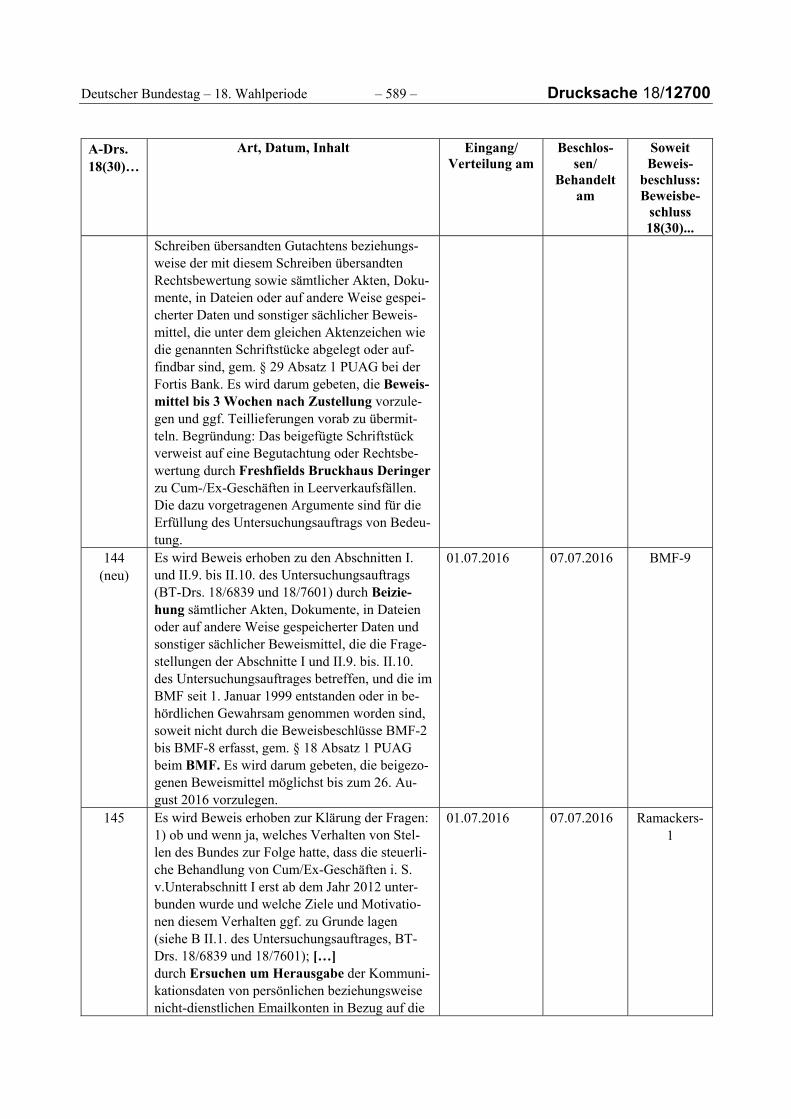

4. Ermittlungsschritte und Aufgriffskriterien des Bundeszentralamtes für Steuern ................................... 234 5. Probleme bei der Aufarbeitung durch das BZSt ...................................................................................... 238

a) Auslandsbezug ...................................................................................................................................... 238 b) Mangelnde Kooperation und Widerstand der Antragsteller ................................................................ 238 c) Verschleierungstaktiken ....................................................................................................................... 239 d) Fehlende Klarstellung durch höchstrichterliche Rechtsprechung ........................................................ 240

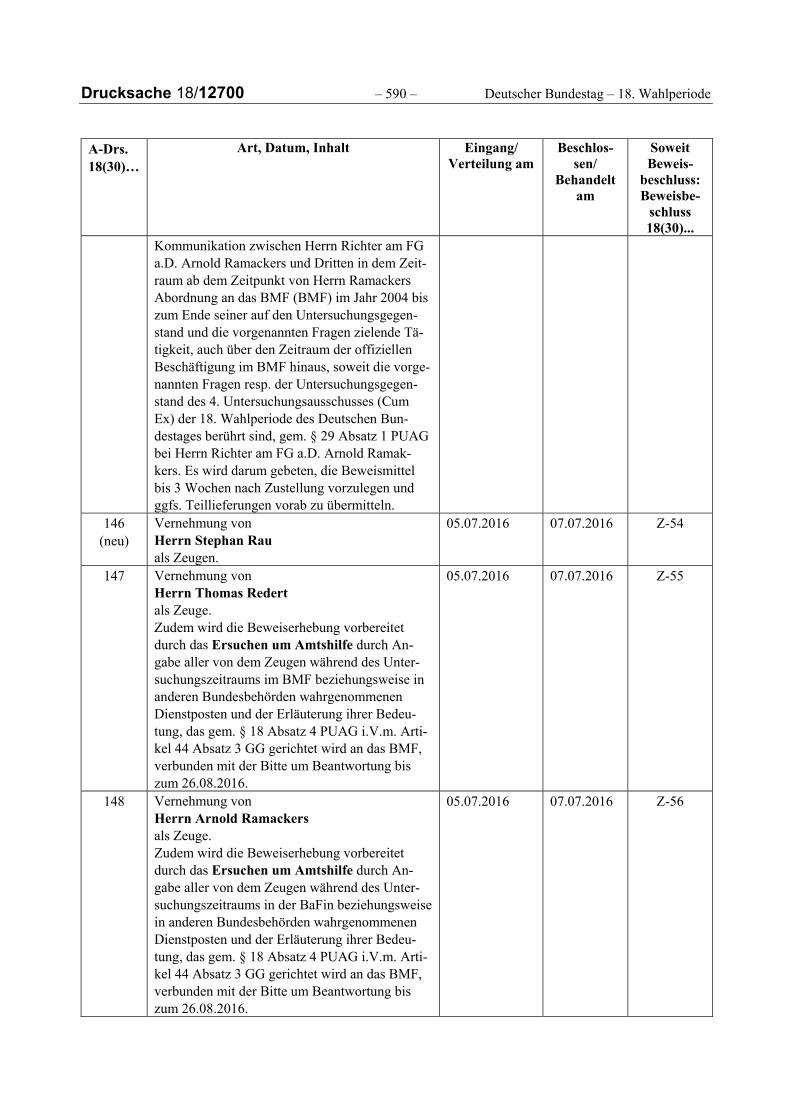

6. Personalsituation im BZSt im Hinblick auf die Bearbeitung der Cum/Ex-Fälle ........................................ 240 a) Ausgangslage im Jahre 2011 ................................................................................................................. 240 b) Aufstockung des Personals und Bildung einer Task Force .................................................................... 241 c) Qualifikation des Personals .................................................................................................................. 243

7. Zusammenarbeit und Informationsaustausch des BZSt mit anderen Behörden ..................................... 245 a) Zusammenarbeit zwischen BZSt, BMF und den Landesfinanzbehörden .............................................. 245 b) Zusammenarbeit des BZSt mit der BaFin und der Deutschen Bundesbank ......................................... 247 c) Kooperation des BZSt mit ausländischen Behörden ............................................................................. 247

8. Festsetzungsverjährung ........................................................................................................................... 247 a) Das Verjährungsproblem im Grundsatz ................................................................................................ 247 b) Verjährungsproblematik in Bezug auf Altfälle aus den Jahren 2007 und 2008 .................................... 248

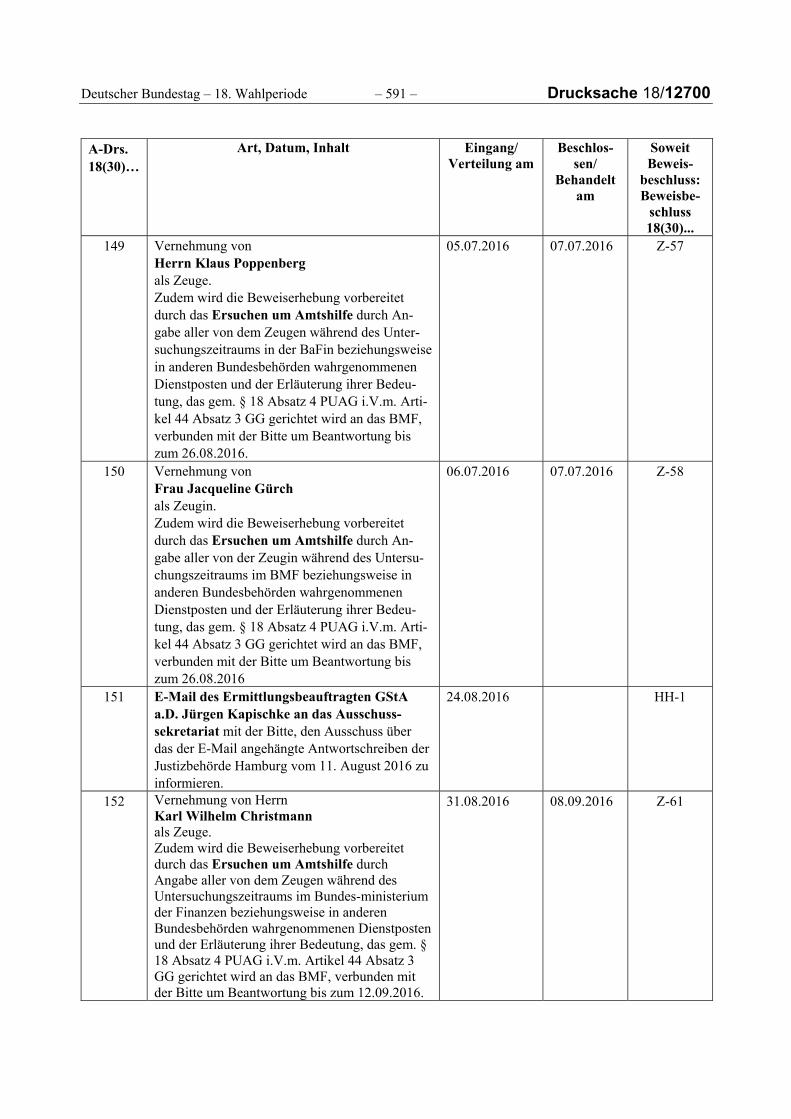

9. Amtshaftungsklagen gegen das BZSt ....................................................................................................... 249 10. Erfolgsaussichten der Cum/Ex-Aufarbeitung in der Zukunft ................................................................... 251

IV. Bundesanstalt für Finanzdienstleistungsaufsicht .................................................................................. 252 1. Aufgaben und Zuständigkeit der BaFin im Bereich Bankenaufsicht und Wertpapieraufsicht ................. 253

a) Bankenaufsicht ..................................................................................................................................... 253 aa) Rechtliche Grundlagen der Bankenaufsicht ................................................................................. 253 bb) Risikoorientierte Aufsicht ............................................................................................................. 253

b) Aufgabenteilung zwischen Deutscher Bundesbank und BaFin ............................................................. 253 c) Wertpapieraufsicht ............................................................................................................................... 254

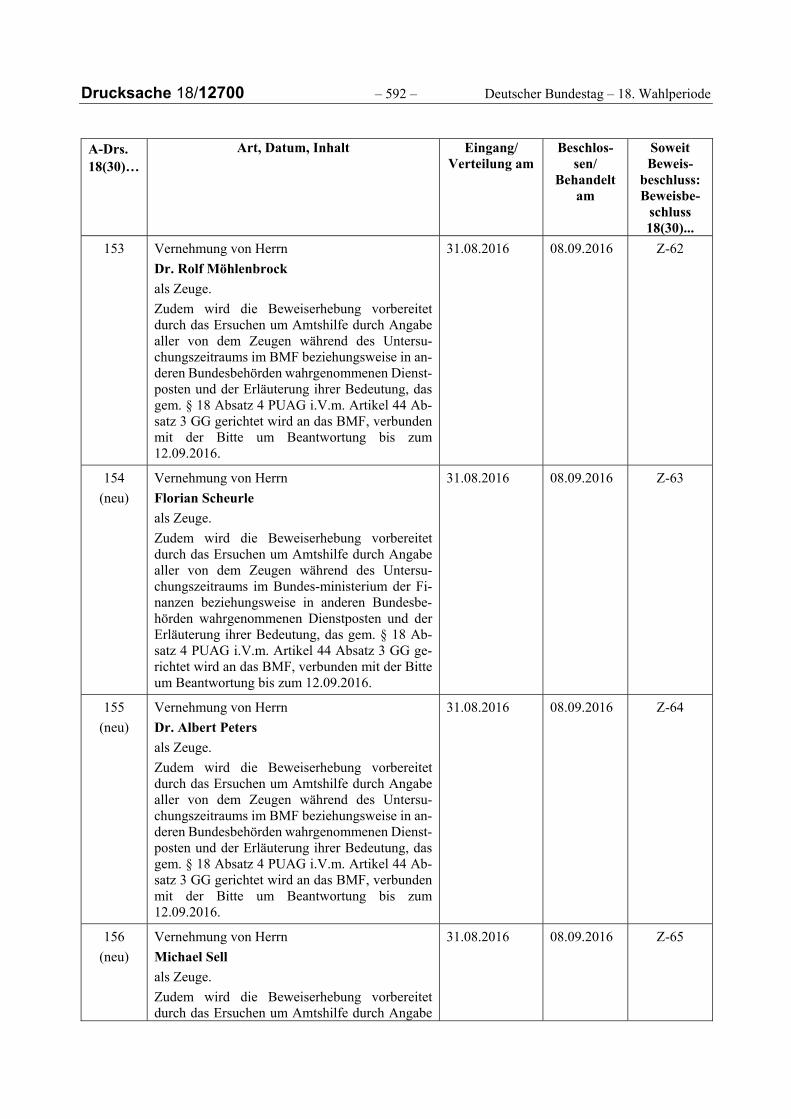

2. Aufgabenwahrnehmung und Zuständigkeit der BaFin ............................................................................ 254 a) Bankenaufsicht ..................................................................................................................................... 254 b) Wertpapieraufsicht ............................................................................................................................... 256 c) Steuerrechtliche Expertise der BaFin ................................................................................................... 257 d) Missstand im Sinne von § 6 Absatz 2 KWG ........................................................................................... 258 e) Zusammenarbeit der BaFin mit anderen Behörden ............................................................................. 259

3. Kenntnis der BaFin von Cum/Ex-Gestaltungen ........................................................................................ 262 a) Bankenaufsicht ..................................................................................................................................... 262 b) Wertpapieraufsicht ............................................................................................................................... 263

4. Maple Bank GmbH ................................................................................................................................... 265 a) Allgemeine Hintergrundinformationen ................................................................................................ 266 b) Maple Bank und Cum-Ex-Geschäfte ..................................................................................................... 266 c) Parlamentarische Anfrage zum Fall Maple Bank .................................................................................. 268

5. Bundesweite Umfrage der BaFin bei den Banken ................................................................................... 268 V. Rolle der Deutschen Bundesbank ........................................................................................................ 270 VI. Erkenntnisse über die Größenordnung möglicher Steuerausfälle bzw. unberechtigter

Steueranrechnungen oder -erstattungen ............................................................................................. 271 1. Erkenntnisse des BZSt über die Größenordnung möglicher Steuerausfälle bzw. unberechtigter

Steueranrechnungen oder -erstattungen ............................................................................................... 271 2. Erkenntnisse des BMF über die Größenordnung möglicher Steueranrechnungen

oder -erstattungen .................................................................................................................................. 274 3. Erkenntnisse der Bundesanstalt für Finanzdienstleistungsaufsicht über die Größenordnung

möglicher Steuerausfälle bzw. unberechtigter Steueranrechnungen oder -erstattungen ..................... 276 4. Erkenntnisse über bei Staatsanwaltschaften in der Bundesrepublik Deutschland

anhängige Verfahren zu Cum/Ex-Gestaltungen ...................................................................................... 277 VII. Ermittlungserkenntnisse der Steuerfahndung ...................................................................................... 278

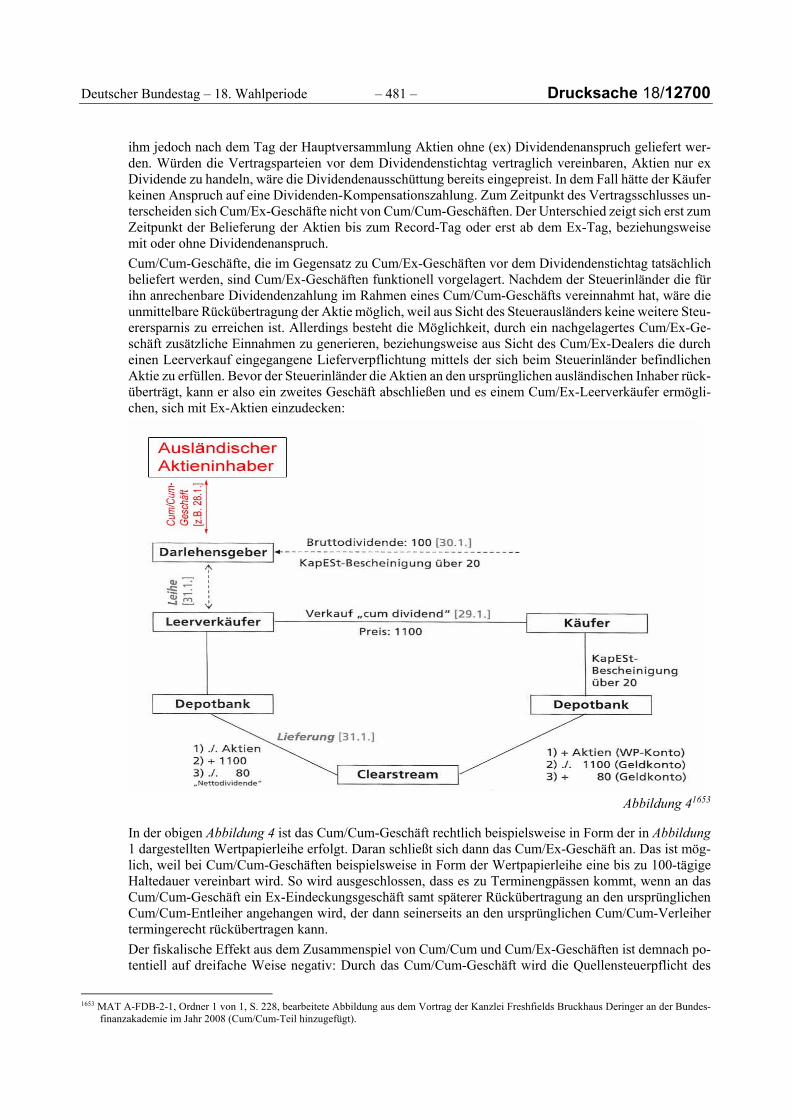

Cum/Cum-Geschäfte als ähnliche Gestaltung im Sinne des Untersuchungsauftrags ........................... 281 I. Definitionen der Cum/Cum-Geschäfte ................................................................................................. 281

1. Erkennbarkeit von Cum/Cum-Geschäften ............................................................................................... 281

Deutscher Bundestag – 18. Wahlperiode – 9 – Drucksache 18/12700

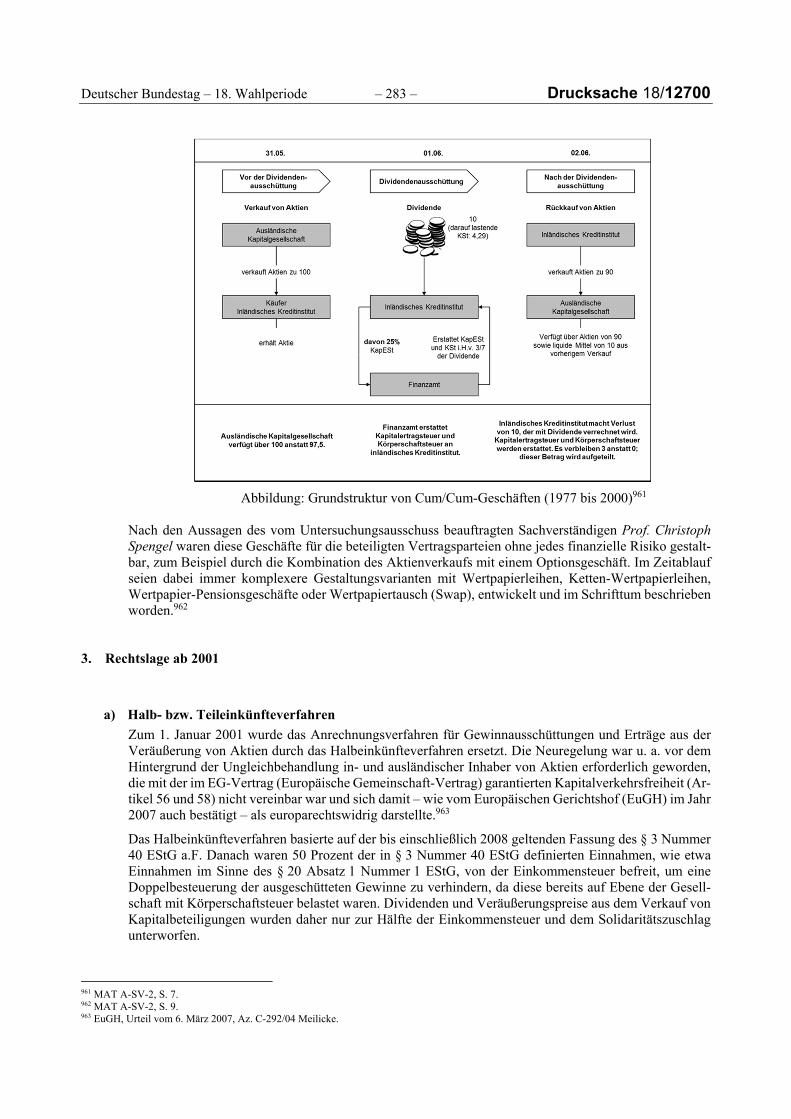

2. Rechtslage zwischen 1977 und 2000 ....................................................................................................... 282 a) Körperschaftsteuerliches Anrechnungsverfahren ................................................................................ 282 b) Auswirkung auf Cum/Cum-Geschäfte .................................................................................................. 282

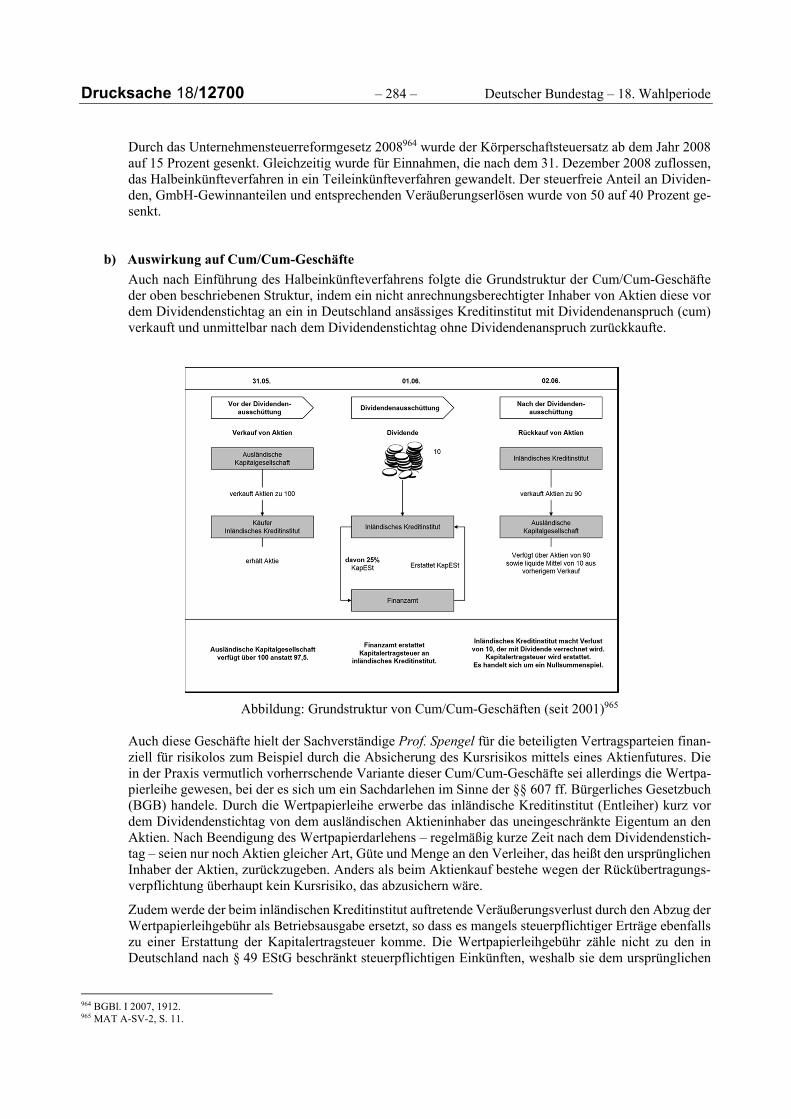

3. Rechtslage ab 2001 .................................................................................................................................. 283 a) Halb- bzw. Teileinkünfteverfahren ....................................................................................................... 283 b) Auswirkung auf Cum/Cum-Geschäfte .................................................................................................. 284

4. Rechtslage ab 2016 .................................................................................................................................. 285 II. Steuerrechtliche Bewertung der Cum/Cum-Geschäfte ......................................................................... 285 III. Haltung der Banken zu Cum/CumGeschäften ....................................................................................... 286

1. Teilweise keine Berührung mit Cum/Cum-Geschäften ........................................................................... 286 2. Teilweise eingeräumte Cum/Cum-Geschäfte als legale Geschäfte ......................................................... 286 3. Stellung des Bundesverbands deutscher Banken zu Cum/Cum-Geschäften ........................................... 290

IV. Haltung der Beraterschaft zu Cum/Cum-Geschäften ............................................................................ 291 V. Haltung der Bundesregierung zu Cum/Cum-Geschäften ....................................................................... 293 VI. Vorgehen des BMF gegen Cum/Cum-Geschäfte ................................................................................... 294

1. Vorgehen ab dem Jahr 2001 .................................................................................................................... 296 2. Vorgehen ab 2008 ................................................................................................................................... 297 3. Reaktion auf das Schreiben der Oberfinanzdirektion Rheinland vom 20. März 2009 ............................. 297 4. Reaktion auf das Schreiben des Münchener Oberbürgermeisters vom 29. Juni 2011 ........................... 298 5. Einführung des § 8b Absatz 4 KStG als Reaktion auf die Entscheidung des EuGH vom

20. Oktober 2011 ..................................................................................................................................... 299 6. Abfrage vom 8. Juni 2015 als Reaktion auf Hinweise des Landes Hessen vom

28. November 2013 ................................................................................................................................. 300 a) Reaktion der Länder auf die Abfrage .................................................................................................... 302 b) Reaktion des Bundeszentralamtes für Steuern .................................................................................... 303 c) Befassung der BaFin ............................................................................................................................. 303

7. Vorschlag für ein gesetzliches Vorgehen gegen Cum/Cum-Transaktionen mit Schreiben vom 14. September 2015 ................................................................................................................................ 305

8. Vorlage des Investmentsteuerreformgesetzes vom 10. November 2015 ............................................... 306 9. Reaktionen auf den Gesetzentwurf ......................................................................................................... 307

a) Reaktion aus dem Bankenbereich ........................................................................................................ 307 b) Reaktion der Länder ............................................................................................................................. 309

10. Reaktion auf die von der Commerzbank AG eingeräumten Cum/Cum-Geschäfte ................................. 310 11. Kenntnisse zum Umfang der getätigten Cum/Cum-Geschäfte ................................................................ 311

DRITTER TEIL: BEWERTUNGEN DES UNTERSUCHUNGSAUSSCHUSSES ........................................................ 315

Bewertungen zum Untersuchungsverfahren ..................................................................................... 315 I. Beweismittel von Behörden ................................................................................................................ 315 II. Beweismittel von Privaten ................................................................................................................... 317 III. Abgelehnter Durchsuchungsantrag gegen die Kanzlei Freshfields ......................................................... 318 IV. Ähnliche Gestaltungen ........................................................................................................................ 319 V. Fazit .................................................................................................................................................... 320

Bewertungen zum festgestellten Sachverhalt ................................................................................... 320 I. Rechtswidrigkeit der Cum/Ex-Geschäfte .............................................................................................. 320

1. Grundstruktur der Cum/Ex-Gestaltungen ............................................................................................... 320 2. Steuerrechtliche Bewertung von 1999 bis 2006 ...................................................................................... 322 3. Steuerrechtliche Bewertung von 2007 bis 2011 ...................................................................................... 323 4. Fazit ......................................................................................................................................................... 325

II. Das Urteil des Bundesfinanzhofs vom 15. Dezember 1999 (Az. I R 29/97) ............................................. 326 1. Einleitung ................................................................................................................................................. 326 2. Inhalt des Urteils des Bundesfinanzhofs vom 15. Dezember 1999 ......................................................... 326 3. Bewertung des Urteils des Bundesfinanzhofs vom 15. Dezember 1999 im Zusammenhang

mit Cum/Ex-Geschäften .......................................................................................................................... 327

Drucksache 18/12700 – 10 – Deutscher Bundestag – 18. Wahlperiode

4. Das Urteil des Bundesfinanzhofs vom 15. Dezember 1999 in der Argumentation der Cum/Ex-Akteure ...................................................................................................................................... 328

5. Kritik an der Rechtsprechung des Bundesfinanzhofs und am Nichtanwendungserlass des Bundesfinanzministeriums vom 6. Oktober 2000 ................................................................................... 329

6. Beschluss des Bundesfinanzhofs vom 20. November 2007 ..................................................................... 330 III. Aktuelle Urteile der Finanzgerichte ...................................................................................................... 331

1. Urteil des Hessischen Finanzgerichts vom 10. Februar 2016 (Az.: 4 K 1684/14) ..................................... 331 2. Urteil des Finanzgerichts Düsseldorf vom 12. Dezember 2016 (6 K 1544/11 K, AO) .............................. 331 3. Urteil des Hessischen Finanzgerichts vom 10. März 2017 (Az.: 4 K 977/14) ........................................... 331 4. Fazit ......................................................................................................................................................... 332

IV. Schreiben des Bundesverbands deutscher Banken von 2002/03 ........................................................... 332 1. Ursache des Problems: Börsenbedingungen ........................................................................................... 333 2. Modell des Bundesverbands deutscher Banken: Rückforderung einer von zwei

Steuerbescheinigungen ........................................................................................................................... 333 3. Konzept der Deutschen Bank: Institutionalisierung der Bankenpraxis ................................................... 334 4. Gesetzesvorschlag des Bundesverbands deutscher Banken ................................................................... 335 5. Rolle des Bundesverbands deutscher Banken ......................................................................................... 336 6. Fazit ......................................................................................................................................................... 337

V. Reaktion der Finanzverwaltung: Jahressteuergesetz 2007 .................................................................... 338 1. Aufgreifen der Verbandsschreiben .......................................................................................................... 338 2. Gesetzlicher Änderungsbedarf ................................................................................................................ 338

a) Bund/Länderabstimmung ..................................................................................................................... 338 b) Handlungsoptionen .............................................................................................................................. 339

aa) Maßgeblichkeit des Erfüllungsgeschäfts ...................................................................................... 340 bb) Steuerabzug durch die Depotbanken ........................................................................................... 340

3. Vorbereitung des Gesetzentwurfs ........................................................................................................... 340 a) Abstimmung auf Arbeitsebene ............................................................................................................. 340 b) Förmliche Beteiligung der Ressorts, Länder und Verbände ................................................................. 341 c) Gesetzesbegründung ............................................................................................................................ 342

4. Gesetzgebungsverfahren zum Jahressteuergesetz 2007 ........................................................................ 343 5. Prüfbitte des Abgeordneten Fahrenschon .............................................................................................. 343 6. Stellungnahme durch Steuerberater ....................................................................................................... 344 7. Personalsituation des Fachreferats ......................................................................................................... 344 8. Fazit ......................................................................................................................................................... 345

VI. Cum/Ex-Leerverkaufsgestaltungen ...................................................................................................... 346 1. Rolle von Rechts- und Steuerberatern .................................................................................................... 346

a) Dr. Hanno Berger und Kollegen ............................................................................................................ 347 b) Freshfields Bruckhaus Deringer LLP ...................................................................................................... 347 c) Prof. Dr. Thomas Koblenzer .................................................................................................................. 347 d) Fazit ...................................................................................................................................................... 348

2. Rolle von Finanzmarktakteuren ............................................................................................................... 348 a) Handel für eigene und fremde Rechnung............................................................................................. 348 b) Neu-Produkt-Prozess ............................................................................................................................ 349 c) Cum/Ex-Geschäfte außerhalb Deutschlands ........................................................................................ 349 d) Einzelfeststellungen .............................................................................................................................. 350

aa) Bank Sarasin & Cie AG .................................................................................................................. 350 bb) Commerzbank .............................................................................................................................. 350 cc) HypoVereinsbank (UniCredit Bank AG) ........................................................................................ 350 dd) Westdeutsche Landesbank .......................................................................................................... 351 ee) Landesbank Baden-Württemberg ................................................................................................ 351 ff) Rafael Roth ................................................................................................................................... 351 gg) Carsten Maschmeyer ................................................................................................................... 351 hh) Anonyme Anleger ......................................................................................................................... 351

e) Fazit ...................................................................................................................................................... 352 3. Rolle von Wissenschaftlern ..................................................................................................................... 352

a) Prof. Dr. Joachim Englisch ..................................................................................................................... 352

Deutscher Bundestag – 18. Wahlperiode – 11 – Drucksache 18/12700

b) Prof. Dr. Marc Desens ........................................................................................................................... 352 c) Prof. Dr. Roman Seer ............................................................................................................................ 353 d) Fazit ...................................................................................................................................................... 353

4. Zusammenschau: Kollusives Vorgehen verschiedener Finanzmarktakteure .......................................... 353 VII. Gegenmaßnahmen .............................................................................................................................. 354

1. Erster Hinweis beim Bundesfinanzministerium auf missbräuchliche Gestaltungen im März 2009 ........ 354 2. Sofortiges Handeln des Bundesfinanzministeriums im März 2009 ......................................................... 354 3. Förmliche Abstimmung einer sofortigen Verwaltungsanweisung mit allen Bundesländern

im März und April 2009 ........................................................................................................................... 355 4. Bedenken von dritter Seite gegen die vorbereitete Verwaltungsanweisung im März 2009 ................... 356 5. Klarstellendes BMF-Schreiben vom 5. Mai 2009 ..................................................................................... 356 6. Weitere Zweifelsfragen im zweiten Halbjahr 2009 ................................................................................. 356 7. Vorbereitungen für einen grundlegenden Systemwechsel ..................................................................... 357 8. Förmliche Abstimmung des Systemwechsels mit den Ländern im Dezember 2009 ............................... 358 9. Erste Feinabstimmung der geplanten Systemumstellung auf Arbeitsebene .......................................... 359 10. Erste Stellungnahmen der Länder auf Arbeitsebene ............................................................................... 360 11. Weitere Feinabstimmung der geplanten Systemumstellung auf Arbeitsebene ..................................... 361 12. Gesetzgebungsverfahren zum OGAW-IV-Umsetzungsgesetz.................................................................. 362 13. Weitere BMF-Schreiben vor Inkrafttreten der Rechtsänderung mit dem

OGAW-IV Umsetzungsgesetz .................................................................................................................. 362 14. Fazit ......................................................................................................................................................... 363

VIII. Aufarbeitung der Cum/Ex-Fälle ............................................................................................................ 364 1. Zusammenarbeit des Bundesfinanzministeriums mit den Ländern („Inlandssachverhalte“) ................. 364 2. Zusammenarbeit zwischen dem Bundesfinanzministerium, den Ländern und dem

Bundeszentralamt für Steuern („Auslandssachverhalte“) ...................................................................... 365 3. Bundesanstalt für Finanzdienstleistungsaufsicht .................................................................................... 368 4. Länderzuständigkeit für die Bearbeitung von Steuerstrafverfahren ....................................................... 370 5. Größenordnung etwaiger Steuerausfälle beim jetzigen Stand der Steuer- und Strafverfahren

nicht seriös abschätzbar .......................................................................................................................... 371 IX. Ähnliche Gestaltungen – insbesondere Cum/Cum-Gestaltungen im Rahmen des

Untersuchungsauftrags ....................................................................................................................... 372 1. Cum/Cum-Gestaltungen als „ähnliche Gestaltungen“ ............................................................................ 372

a) Rückblick: Dividenden-Stripping im Körperschaftsteueranrechnungsverfahren ................................. 373 b) Cum/Cum-Geschäfte im Kapitalertragsteuerabzugsverfahren ............................................................ 373

aa) Urteil des Bundesfinanzhofs von 1999 ......................................................................................... 373 bb) Verfahren vor den Europäischen Gerichtshof .............................................................................. 374 cc) Vorbereitung des Investmentsteuerreformgesetzes ................................................................... 376

2. Verhalten der Banken – Einstellung von Cum/Cum-Gestaltungen durch die Commerzbank aus Reputationsgründen ................................................................................................................................ 377

3. Maßnahmen des Gesetzgebers zur Unterbindung – Reform des Investmentsteuergesetzes, Einfügung des § 50j EStG ........................................................................................................................ 378

Ergebnis und Empfehlungen ............................................................................................................. 379

VIERTER TEIL: SONDERVOTEN .................................................................................................................................. 381

Sondervotum des Berichterstatters der Fraktion DIE LINKE. im Bundestag, Abgeordneter Richard Pitterle ................................................................................................................................ 381

I. Erster Teil: Einleitung........................................................................................................................... 381 1. Begründung eines Sondervotums ............................................................................................................ 381 2. Entgegnung auf die von den Fraktionen der CDU/CSU und SPD vorgelegten Bewertungen .................. 381 3. Rolle des Ausschussvorsitzenden Dr. Hans-Ulrich Krüger und der Koalitionsfraktionen ........................ 383 4. Mangelhafte Information des Deutschen Bundestages durch die Bundesregierung im

Zusammenhang mit Cum/Ex-Geschäften ................................................................................................ 385 a) Jahressteuergesetz 2007 ...................................................................................................................... 385 b) OGAW-IV-Umsetzungsgesetz ............................................................................................................... 387

Drucksache 18/12700 – 12 – Deutscher Bundestag – 18. Wahlperiode

c) Oppositionsfraktionen leisten Aufklärungsarbeit ................................................................................. 389 II. Zweiter Teil: Frühe Hinweise auf die Produktion von Steuerbescheinigungen ....................................... 392

1. Die Möglichkeit missbräuchlicher Gestaltungen war dem Bundesfinanzministerium spätestens ab 1978 bekannt ...................................................................................................................................... 392

2. Frankfurter Finanzmarktbericht 11/92 .................................................................................................... 393 3. Schreiben des Bundesverbandes deutscher Banken vom 20. Dezember 2002 ....................................... 394

III. Dritter Teil: Cum/Ex als Geschäftsmodell ............................................................................................. 396 1. Die Kreditinstitute ................................................................................................................................... 396

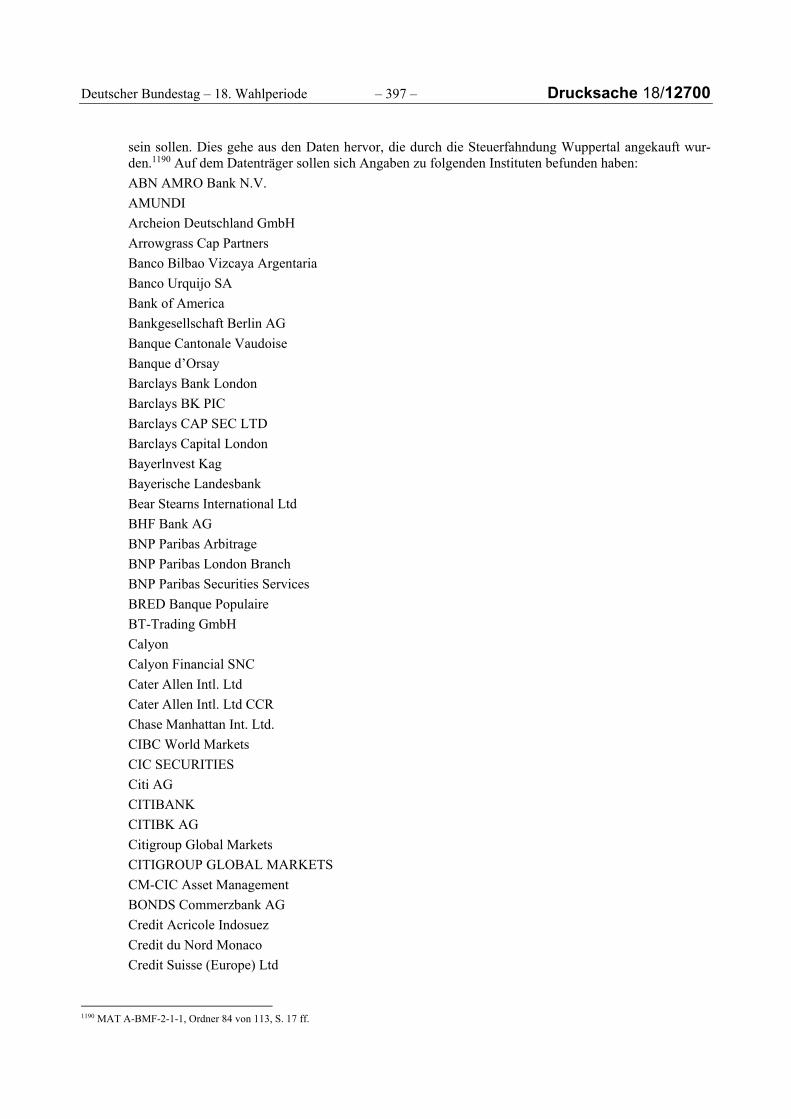

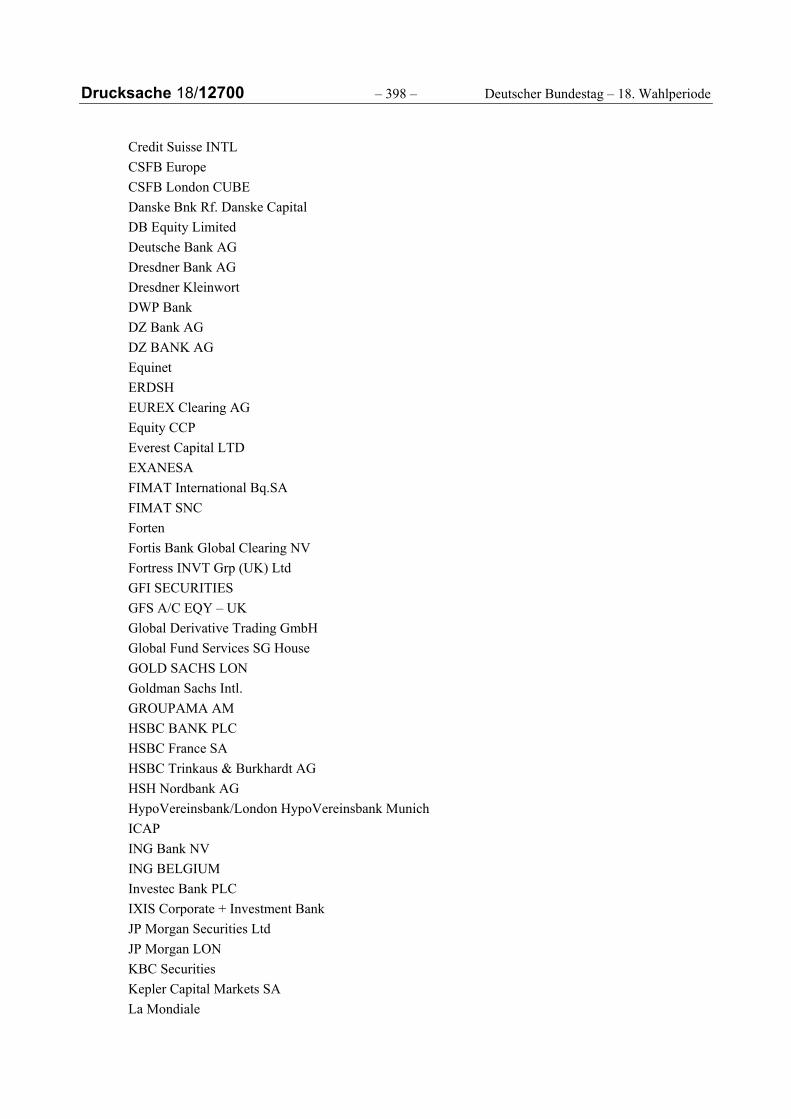

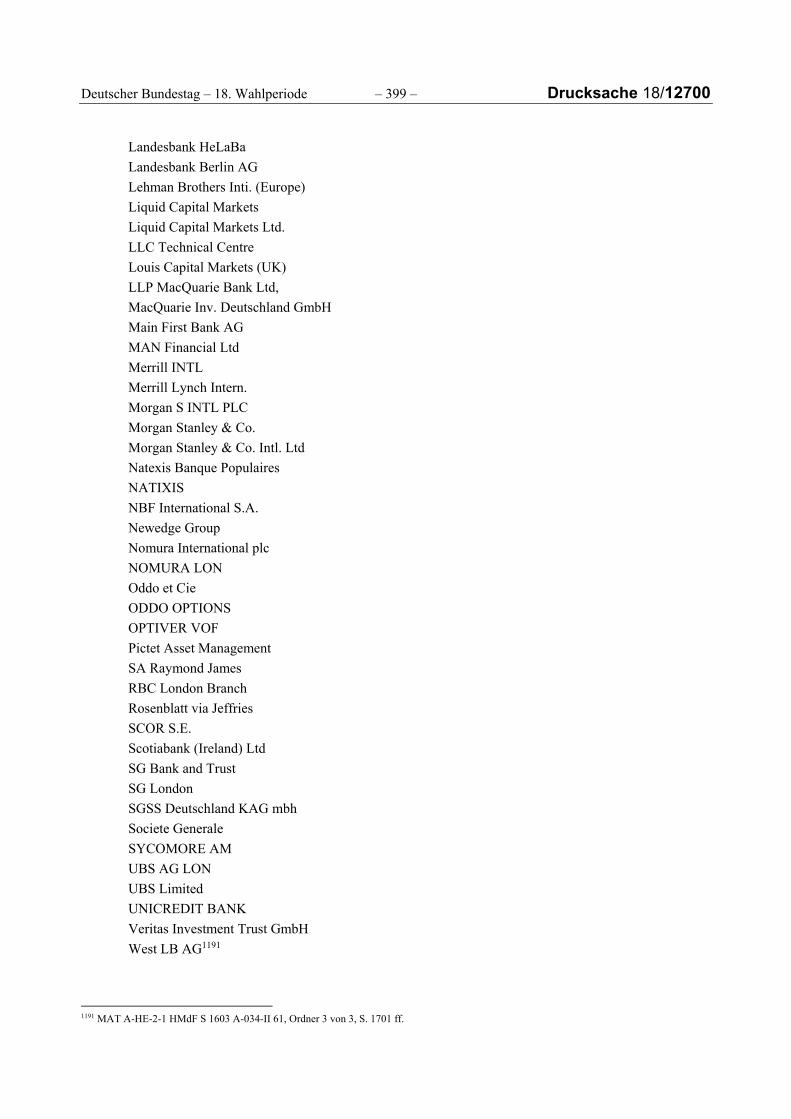

a) Banken .................................................................................................................................................. 396 b) Landesbanken ....................................................................................................................................... 404

2. Die Berater ............................................................................................................................................... 407 a) Berater auf Bankenseite ....................................................................................................................... 407 b) Berater auf Bankenseite ....................................................................................................................... 409 c) Wissenschaftler .................................................................................................................................... 410

IV. Reaktionen des Staates ....................................................................................................................... 413 1. Jahressteuergesetz 2007 ......................................................................................................................... 413 2. BMF-Schreiben 5. Mai 2009 .................................................................................................................... 414 3. OGAW-IV-Umsetzungsgesetz .................................................................................................................. 414

V. Versäumnisse staatlicher Stellen ......................................................................................................... 414 1. Bundesministerium der Finanzen ............................................................................................................ 414

a) Kein Verständnis beim Bundesfinanzministerium für die Cum/Ex-Problematik .................................. 415 b) Falsche Einschätzung der Wirkungsweise des Jahressteuergesetzes 2007 durch das

Bundesfinanzministerium ..................................................................................................................... 416 c) Kritische Hinweise im Vorfeld der Formulierung des Jahressteuergesetzes VI 2007 ........................... 417 d) Bundesfinanzminister Peer Steinbrück hätte ab 2006 informiert sein können ................................... 419 e) Hinweise auf mangelhafte Wirksamkeit der Regelungen im Jahressteuergesetz 2007 ....................... 420 f) Kritik im Zusammenhang mit dem BMF-Schreiben vom 5. Mai 2009 .................................................. 422 g) Enge Zusammenarbeit zwischen Bundesfinanzministerium und Bankenverband ............................... 424 h) Arnold Ramackers und die Bankenlobby .............................................................................................. 425

2. Die Bundesanstalt für Finanzdienstleistungsaufsicht .............................................................................. 431 a) Aufgaben der Bundesanstalt für Finanzdienstleistungsaufsicht .......................................................... 431 b) Die Auffassung der BaFin zu sogenannten Steuerthemen ................................................................... 433 c) Die Kompetenz der BaFin in sogenannten Steuerthemen ................................................................... 434 d) Die Überwachung der Zuverlässigkeit der Geschäftsleitung durch die BaFin ...................................... 436 e) Die Befassung mit Cum/Ex-Geschäften durch die BaFin ...................................................................... 438 f) Rechtsauffassung der BaFin zu Cum/Ex-Geschäften ............................................................................ 440 g) Das Vorgehen der BaFin im Zusammenhang mit der Maple Bank ....................................................... 443 h) Umfrage der BaFin bei den deutschen Kreditinstituten 2016 .............................................................. 444

3. Ausnahme: Das Bundeszentralamt für Steuern ...................................................................................... 445 a) Späte Anweisung durch das Bundesministerium der Finanzen ............................................................ 445 b) Personalsituation des BZSt ................................................................................................................... 446 c) Systematische Verschleierung von Cum/Ex-Transaktionen ................................................................. 448 d) Versuchte Einschüchterung durch Amtshaftungsklagen ...................................................................... 449

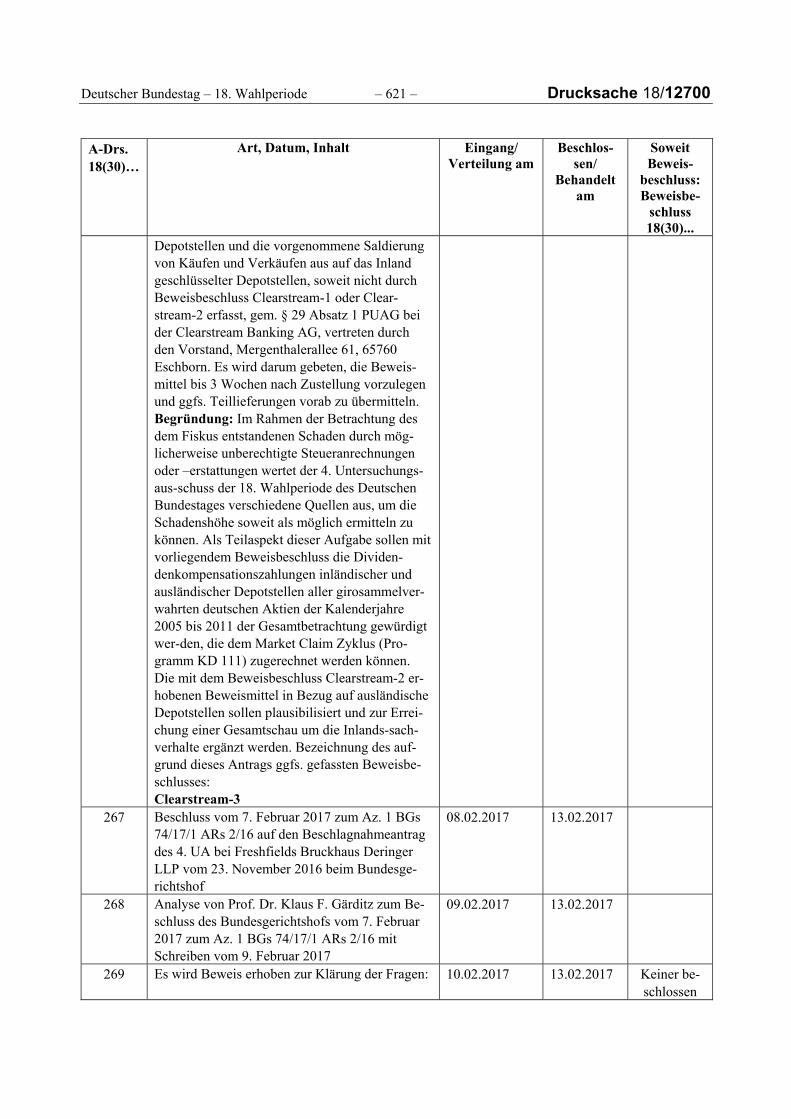

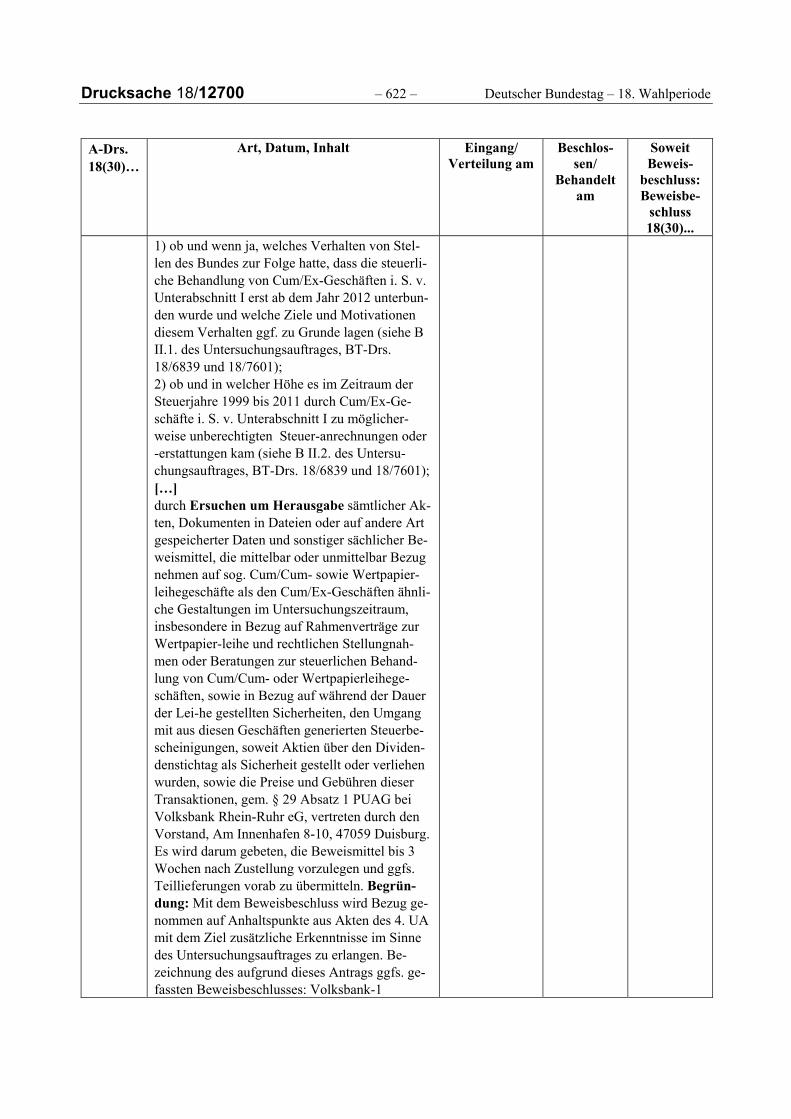

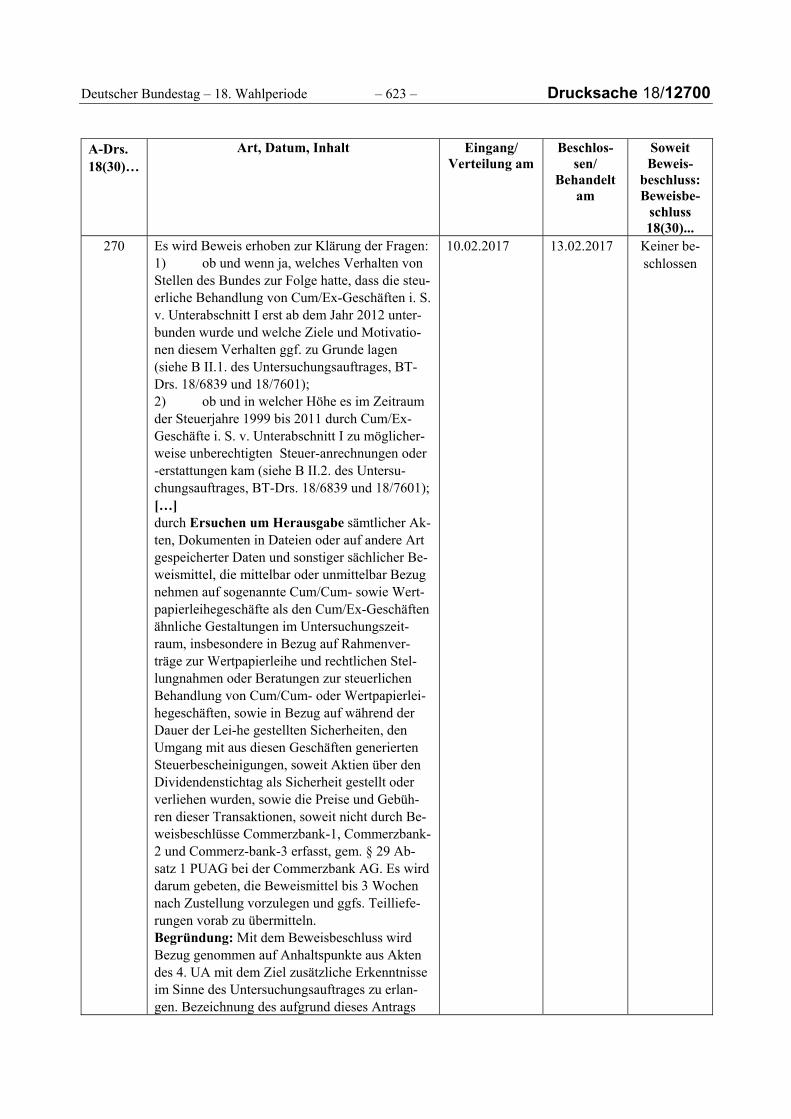

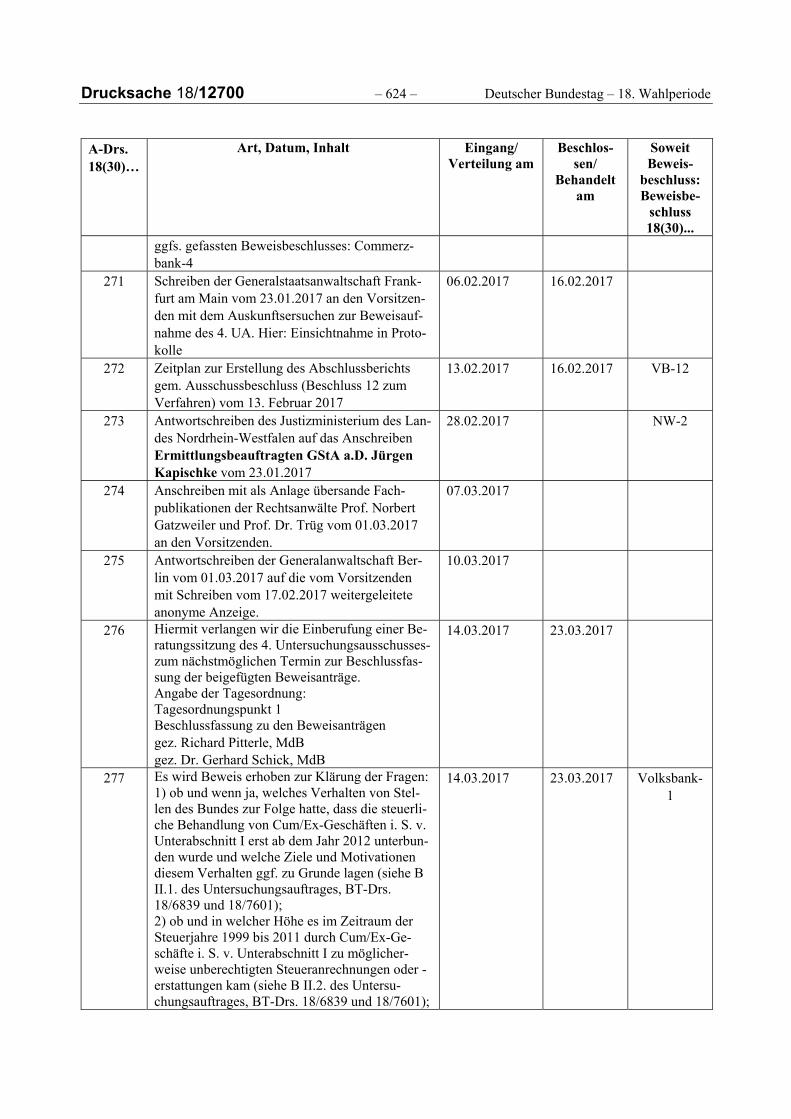

VI. Cum/Cum-Geschäfte ........................................................................................................................... 449 1. Auftrag des Untersuchungsausschusses .................................................................................................. 450 2. Steuerschaden durch Cum/Cum-Geschäfte ............................................................................................ 450 3. Hinweise auf steuerschädliche Cum/Cum-Gestaltungen ........................................................................ 451 4. Hinweise auf mangelhafte Gesetzgebung ............................................................................................... 452 5. Uneinsichtige Banken .............................................................................................................................. 454 6. Bundesfinanzministerium richtet Arbeitskreis ein .................................................................................. 455