biotech report 2018 - vfa-bio.de file281 383 265 2018 118 2017 400 unternehmen mit...

TRANSCRIPT

JUNE 04, 2019

Foliensatz für die Pressekonferenz am 25. Juni 2019

Biotech-Report 2019

1 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.Die wirtschaftliche Situation der medizinischen Biotechnologie in Deutschland

2 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Zahl der Beschäftigten wächst weiter

119

281

383

265

2018

118

2017

400

Unternehmen mit Technologieplattform1

Unternehmen mit Medikamenten am Markt und/oder in Entwicklung

+4,4 %Veränderung zum Vorjahr

Zahl der biopharmazeutischenUnternehmen in Deutschland

Beschäftigte in den biopharma-zeutischen Unternehmen

1. Umfasst Firmen mit ausschließlich präklinischer Wirkstoffentwicklung, Dienstleister/Zulieferer sowie DiagnostikaherstellerQuelle: Bureau van Dijk; vfa-Mitgliedsunternehmen; BIOCOM AG; BCG-Analyse

40.000

9.700

2017

38.000

9.000

2018

47.00049.700

+5,7 %

3 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Biopharmazeutika-Wachstum setzt sich fort

Umsatz & Marktanteil Biopharmazeutika1 in Deutschland (netto)

1. Netto-Gesamtumsatz (Apotheken- und Krankenhausmarkt im GKV- und PKV-Segment) nach Abgabepreis pharmazeutischer Unternehmen abzüglich der gesetzlich festgelegten HerstellerabschlägeAnmerkung: Biopharmazeutika = Arzneimittel und Impfstoffe, deren Wirkstoffe bzw. Antigene mit Hilfe gentechnisch veränderter Organismen hergestellt werdenQuelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Biopharma-zeutika

€ 11,4 Mrd.27,4 %

Biopharmazeutika:+11,7 % Wachstum

Gesamtmarkt:+6,0 % Wachstum Gesamt:

€ 41,7 Mrd.

2018

Biopharma-zeutika

€ 10,2 Mrd.26,0 %

Gesamt: € 39,3 Mrd.

2017

Chemischeundsonstige Medikamente74,0 %

Chemischeundsonstige Medikamente72,6 %

4 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Immunologie ist umsatzstärkster Bereich

+14 %+13 % +4 % +13 % +8 % +5 % +12 %+65 % +31 %Veränderung 2017 – 2018 +8 %

1. Netto-Gesamtumsatz (Apotheken- und Krankenhausmarkt im GKV- und PKV- Segment) nach Abgabepreis pharmazeutischer Unternehmen abzüglich der gesetzlich festgelegten Herstellerabschläge 2. U.a. Osteoporose 3. U.a. Impfstoffe und antivirale Wirkstoffe 4. Ohne hämatologische Onkologie 5. U.a. Makuladegeneration 6. Inklusive Immunonkologika7. U.a. TNF-α-Inhibitoren; ohne Multiple Sklerose (s. ZNS), Basiswert aufgrund einer geänderten ATC-Klassifizierung neu angepasstQuelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Umsatz1 mit Biopharmazeutika in Deutschland 2018 (netto)

+14 %

290

11.413

75 169 395 528 637772

1.990

2.890

3.667

Hämato-logie4

Andere2 ZNSHerz-Kreislauf

Sinnes-organe5

Atem-wege

Stoff-wechsel

Infek-tion3

Onko-logie6

Immuno-logie7

Gesamt

5 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Biopharmazeutika-Zulassungen auf Allzeithoch

2632

1630

2335 33 35

23 22 27

5

15

1014

11

5

11

1213

24

2008

41

2013

01

20182009 20122010

1

34

20152011

3113

2014

65

32

2016 2017

27

44

2228

49

38

47 5045

OriginaleBiosimilars

Chemische und sonstigeMedikamente

Anteil Bio-pharmazeutikainkl. Biosimilars

30 % 51 %37 %3 58 %12 % 18 % 29 % 30 %27 % 27 %

Zahl der Neuzulassungen1

1. Neuzulassungen in der EU; neue Wirkstoffe oder neue Kombinationen bekannter Wirkstoffe inklusive Biosimilars 2. Inklusive Enoxaparin (nicht rekombinantes Biosimilar) 3. Anteil Biopharmazeutika exklusive EnoxaparinQuelle: EMA; Europäische Kommission; vfa; BCG-Analyse

Biopharmazeutika:

6 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Pipeline 2005 bis 20181

Biopharmazeutika-Pipeline weiterhin gut gefüllt

264

268

103

25649

99

105204

102

114

2005

213

2010

125

254

257

2016

265

260

2017 2018

516

636 639 635

Veränderung zum Vorjahr +0,5 % -0,6 %

1. Zahl neuer Wirkstoffe in der am weitesten fortgeschrittenen Phase 2. Biotechnologisch und gentechnisch hergestellt Anmerkung: Phase I/IIa in Phase I enthalten; Wirkstoffe im Zulassungsverfahren in Phase III enthalten; Wirkstoffe in weltweit durchgeführten Studien von in Deutschland tätigen UnternehmenQuelle: EvaluatePharma; Citeline’s Pharmaprojects Pipeline Service, Jan 2019; vfa; Unternehmensauskünfte; BCG-Analyse

Phase I Phase II Phase III und EU-Zulassungsverfahren

7 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Onkologie bleibt größter Entwicklungsschwerpunkt

149

41 27

92

49 61

22 28

26

18

14

39

AtemwegeImmuno-logie

Onkologie1 Infektion2

9

Andere5Hämato-logie3

8

102

Sinnes-organe4

1215

Stoff-wechsel

7 1312 16

ZNS

2335

5614 3 10

275

116

5640 32 24

34

Phase III

Phase IPhase II

±0 % +6 %+5 % -3 % -11 % -14 %+7 % -5 % -12 %

Biopharmazeutische Wirkstoffe je Anwendungsgebiet

1. Inkl. Immunonkologika 2. Inkl. biotechnologisch und gentechnisch hergestellter Impfstoffe 3. U.a. Antianämika, Antithrombotika, Fibrinolytika, ohne hämatologische Onkologie 4. Augen- und Ohrenerkrankungen 5. U.a. Wirkstoffe gegen Erkrankungen von Muskeln, Knochen, Herz-KreislaufAnmerkung: Phase I/IIa in Phase I enthalten; Wirkstoffe im Zulassungsverfahren in Phase III enthalten; Mehrfachzählung möglich: manche Wirkstoffe in zwei oder mehr Anwendungsgebieten in der Entwicklung; Wirkstoffe in weltweit durchgeführten Studien von in Deutschland tätigen UnternehmenQuelle: EvaluatePharma; Citeline’s Pharmaprojects Pipeline Service, Jan 2019; vfa bio; Unternehmensinformationen; BCG-Analyse

Veränderung zum Vorjahr

8 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Pipeline 2005 bis 20181 Neue vs. biosimilareWirkstoffe in Phase III1

Biopharmazeutika-Pipeline weiterhin gut gefüllt

264

268

103

213

49

265105

2005

204102

2010

99

636

125

635

254

257

2016

114

260

2017 2018

256

516

639 81

22

NeueWirkstoffe

Biosimilars

Veränderung zum Vorjahr +0,5 % -0,6 %

1. Zahl neuer Wirkstoffe in der am weitesten fortgeschrittenen Phase 2. Biotechnologisch und gentechnisch hergestellt Anmerkung: Phase I/IIa in Phase I enthalten; Wirkstoffe im Zulassungsverfahren in Phase III enthalten; Wirkstoffe in weltweit durchgeführten Studien von in Deutschland tätigen UnternehmenQuelle: EvaluatePharma; Citeline’s Pharmaprojects Pipeline Service, Jan 2019; vfa; Unternehmensauskünfte; BCG-Analyse

Phase I Phase II Phase III und EU-Zulassungsverfahren

9 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Biosimilars erreichen hohen Marktanteil

Quelle: IQVIA Commercial GmbH & Co. OHG: IMS PharmaScope®; Umsatz in € zum Abgabepreis des pharmazeutischen Unternehmers (ApU=Erstattungsbetrag für AMNOG Produkte und Listenpreis für übrige Produkte) abzüglich der gesetzlich festgelegten Herstellerabschläge im GKV- und PKV-Markt, ohne Einsparungen aus Rabattverträgen § 130a SGB V; ohne niedermolekulare Heparine; BCG-Analyse

Originale62 %

Biosimilars38 %

Originalprodukte und Biosimilars:

Umsatzanteil für Wirkstoffe, für die seit mindestens 12 Monaten Biosimilars am Markt sind (2018, netto)

€ 1,7 Mrd

10 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

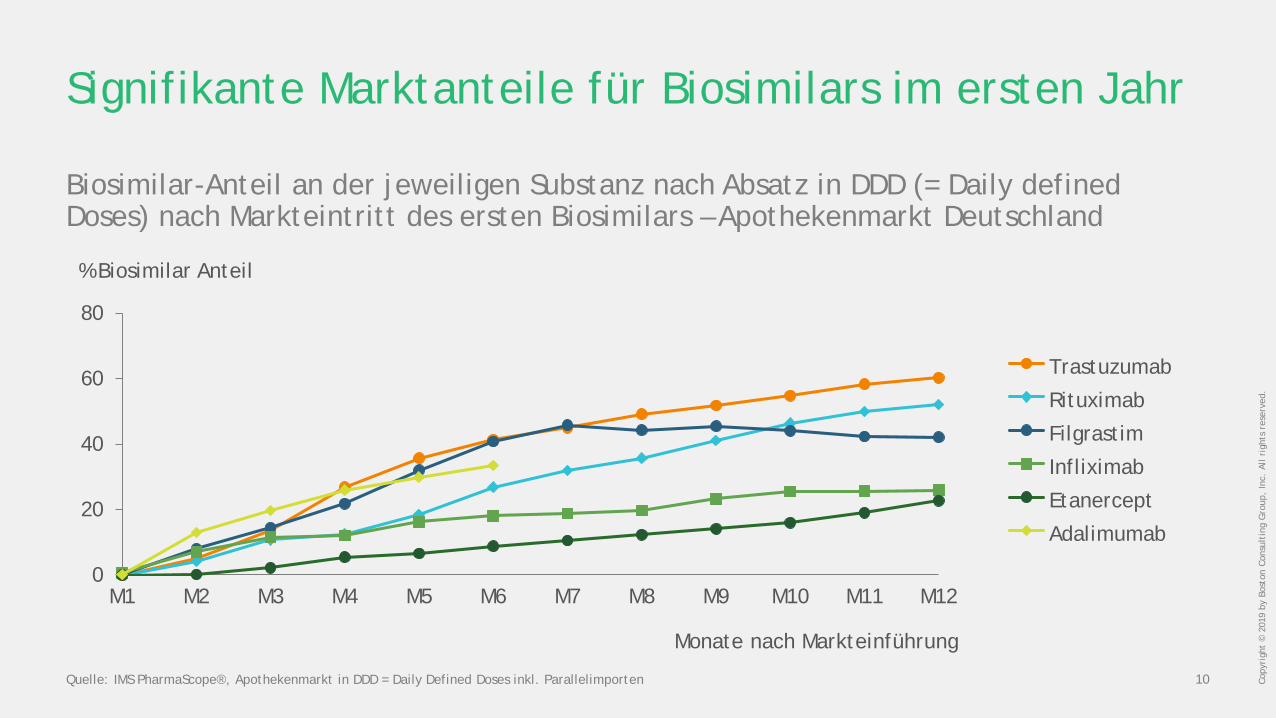

Signifikante Marktanteile für Biosimilars im ersten Jahr

Quelle: IMS PharmaScope®, Apothekenmarkt in DDD = Daily Defined Doses inkl. Parallelimporten

Biosimilar-Anteil an der jeweiligen Substanz nach Absatz in DDD (= Daily definedDoses) nach Markteintritt des ersten Biosimilars – Apothekenmarkt Deutschland

0

20

40

60

80

M3

Monate nach Markteinführung

M2 M9M7

% Biosimilar Anteil

M1 M4 M5 M6 M8 M10 M11 M12

Rituximab

Filgrastim

Trastuzumab

Infliximab

Adalimumab

Etanercept

11 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

0

200

400

600

800

1.000

2008

Biosimilar Umsatz M€1

2006 2007 2009 2010 2012 20172011 2013 2014 2015 2016 2018

+73%

+115%

+76%

Biosimilars mit starkem Umsatz-Anstieg

+73%

+115%

+76%CAGR2

+70%Rituximab

Insulin lispro

Trastuzumab Adalimumab

PEG-Filgrastim

Epoetin alfaFollitropin

alfa

1IMS AMV®; Gesamtmarkt: Klinikdaten: Umsatz in Euro zu bewerteten Klinikpreisen; Apothekenmarkt: Umsatz in Euro zum Abgabepreis des pharmazeutischen Unternehmers (ApU) ohne Berücksichtigung von Abschlägen und Einsparungen aus Rabattverträgen; ohne niedermolekulare Heparine2Compound annual growth rate (durchschnittliche jährliche Wachstumsrate) Quelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Somatropin

FilgrastimEtanercept

Infliximab Insulin glargin

12 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.Biopharmazeutika: Nutzen für Patienten mit Autoimmunerkrankungen

13 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Immunologie ist umsatzstärkster Bereich

+14 %+13 % +4 % +13 % +8 % +5 % +12 %+65 % +31 %Veränderung 2017 – 2018 +8 %

1. Netto-Gesamtumsatz (Apotheken- und Krankenhausmarkt im GKV- und PKV- Segment) nach Abgabepreis pharmazeutischer Unternehmen abzüglich der gesetzlich festgelegten Herstellerabschläge 2. U.a. Osteoporose 3. U.a. Impfstoffe und antivirale Wirkstoffe 4. Ohne hämatologische Onkologie 5. U.a. Makuladegeneration 6. Inklusive Immunonkologika7. U.a. TNF-α-Inhibitoren; ohne Multiple Sklerose (s. ZNS), Basiswert aufgrund einer geänderten ATC-Klassifizierung neu angepasstQuelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Umsatz1 mit Biopharmazeutika in Deutschland 2018 (netto)

+14 %

290

11.413

75 169 395 528 637772

1.990

2.890

3.667

Hämato-logie4

Andere2 ZNSHerz-Kreislauf

Sinnes-organe5

Atem-wege

Stoff-wechsel

Infek-tion3

Onko-logie6

Immuno-logie7

Gesamt

14 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Fact Sheet Autoimmunerkrankungen

Ursache: Fehlfunktion des Immunsystems Epidemiologie: zählen zu den häufigsten chronischen Erkrankungen in Deutschland,mind. 5 – 8 % der Bevölkerung betroffen

Viele häufige Autoimmunerkrankungen, z. B. rheumatoide Arthritis, Psoriasis, Morbus Crohn, Colitis ulcerosa oder Multiple Sklerose

Viele seltene Autoimmunerkrankungen, z. B. erworbene thrombotisch-thrombozytopenischePurpura oder periodische Fiebersyndrome

Rund 30 Biopharmazeutika zur Behandlung von Autoimmunerkrankungen

AbataceptAdalimumab Anakinra

BelimumabAlemtuzumab

Brodalumab

Canakinumab Caplacizumab

Certolizumab pegol

Etanercept Glucagon

Golimumab

Guselkumab

Infliximab

Insuline

Interferon beta-1a

Interferon beta-1b

Ixekizumab

Natalizumab Ocrelizumab

Omalizumab

Peginterferon beta-1a

Risankizumab

Romiplostim

Sarilumab Secukinumab

Tildrakizumab

Tocilizumab

Ustekinumab

Vedolizumab

Rituximab

15 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Weiterentwicklung von Devices zum Nutzen für die Patienten

Quelle: BCG Analyse; Bilder: MerckSerono

Fertigspritze

1998

2003

2009

2014

Autoinjektor (Pen)

Smart Device

Smart Devicemit Internet-/Cloud-

Anbindung

16 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Weniger Therapieabbrüche durch Patientenbegleitprogramme

Quelle: Riesl S et al. Steigerung der Therapietreue durch ein Therapiebegleitprogramm bei MuItipIer Sklerose. Nervenheilkunde 2008;27:818–822

Beispiel Multiple Sklerose:

Patienten-begleitprogramm

Materialbestellungz. B. Nadeln

Magazine undBroschüren

PersonalisierteAnrufe des

Kontaktzentrums

KostenloseRufnummern

Start- undInformationsmaterial

Fachlicher Service undInjektionstraining

Erinnerung(SMS, E-Mail, App, Anruf)

Webportal/Internet-ressourcen

Personalisierte E-Mails

Veranstaltungen Therapieabbrüche innerhalb der ersten drei Monate

26 %

7 %

Ohne Patientenbegleitprogramm

Mit Patientenbegleitprogramm

17 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Beispiel rheumatoide Arthritis: Biopharmazeutika tragen zu weniger Krankenhausaufenthalten bei …

Quelle: Daten der Kerndokumentation (2016); Deutsches Rheuma-Forschungszentrum

Häufigkeit und Dauer der Krankenhausaufenthalte bei RA-Patienten, 1997 – 2016

18 % 17 % 18 % 19 % 19 %17 %

12 % 11 %9 % 8 % 9 % 10 %

0

10

20

30

40

2001

14 %

1997 2000

14 %

1998 1999 2002 2003 2004 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

19 %17 %

12 % 12 %

% Anteil RA-Patienten mit Krankenhausaufenthalt

18 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Tage

Beispiel rheumatoide Arthritis: Biopharmazeutika tragen zu weniger Krankenhausaufenthalten bei…

Quelle: Daten der Kerndokumentation (2016); Deutsches Rheuma-Forschungszentrum

Häufigkeit und Dauer der Krankenhausaufenthalte bei RA-Patienten, 1997 – 2016

18 % 17 % 18 % 19 % 19 %17 %

12 % 11 %9 % 8 % 9 % 10 %

2624

23 2322

2120 20

1615

14 1413

15 1517

14 14

0

10

20

30

0

10

20

30

40

2001

14 %

1997 2000

14 %

1998 1999 2002 2003 2004 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

19 %17 %

12 % 12 %

%

Mittlere Dauer in Tagen

Anteil RA-Patienten mit Krankenhausaufenthalt

19 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

… und zu höherer Erwerbstätigkeit

Quelle: Daten der Kerndokumentation (2016); Deutsches Rheuma-Forschungszentrum

Anteil der erwerbstätigen RA-Patienten unter 65 Jahren, 1997 – 2016

38 % 39 % 37 %

31 %36 %

39 % 39 % 37 %

47 % 46 % 47 % 48 % 47 %50 % 49 %

55 % 56 % 58 % 60 %

47 %

54 % 55 % 53 % 54 %58 %

62 % 64 %68 %

19991997 1998 2000 20022001 2003 2005 2006 2007 2008 2009

49 %

201120102004

57 %

2013

37 %

2014 2015 2016

37 %

51 % 50 %46 %

42 %46 %

59 %64 % 64 %

2012

Frauen Männer

20 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

Empfehlungen

21 Copy

righ

t ©

201

9 by

Bos

ton

Cons

ulti

ng G

roup

, In

c. A

ll ri

ghts

res

erve

d.

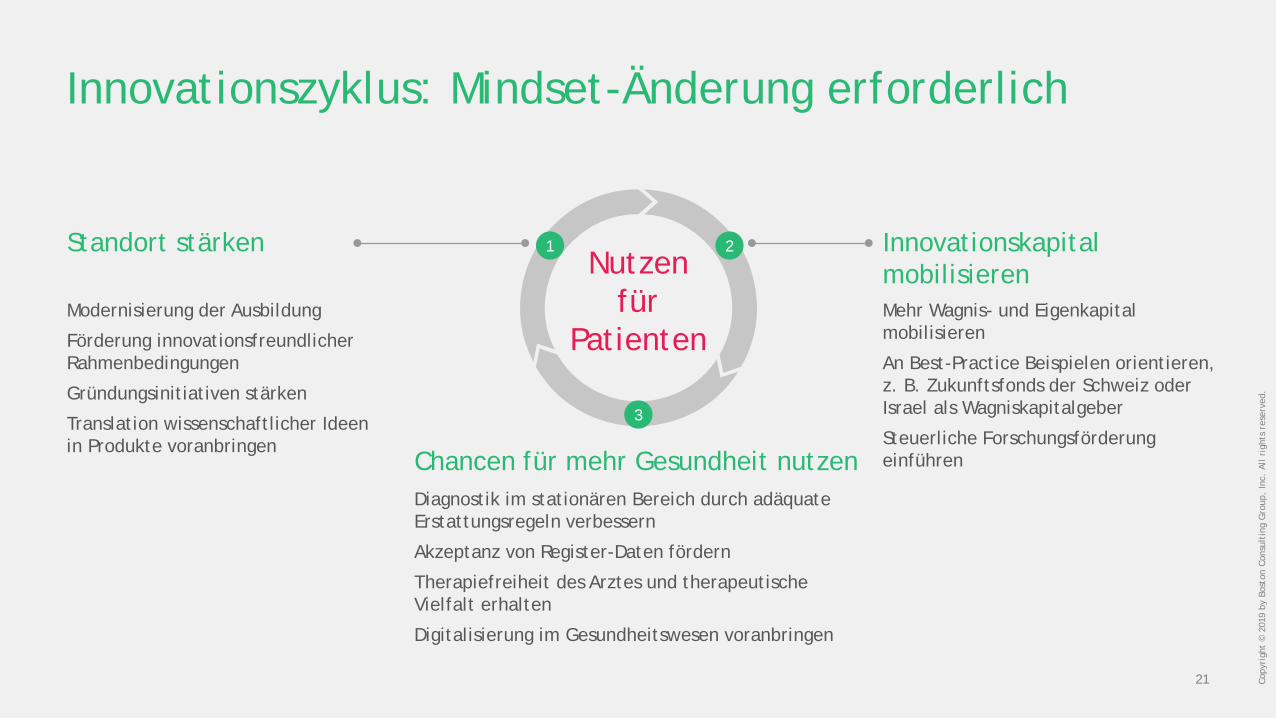

Innovationszyklus: Mindset-Änderung erforderlich

Nutzenfür

Patienten

Standort stärken Innovationskapital mobilisieren

Chancen für mehr Gesundheit nutzen

1 2

3

Modernisierung der Ausbildung

Förderung innovationsfreundlicher Rahmenbedingungen

Gründungsinitiativen stärken

Translation wissenschaftlicher Ideen in Produkte voranbringen

Diagnostik im stationären Bereich durch adäquate Erstattungsregeln verbessern

Akzeptanz von Register-Daten fördern

Therapiefreiheit des Arztes und therapeutische Vielfalt erhalten

Digitalisierung im Gesundheitswesen voranbringen

Mehr Wagnis- und Eigenkapital mobilisieren

An Best-Practice Beispielen orientieren, z. B. Zukunftsfonds der Schweiz oder Israel als Wagniskapitalgeber

Steuerliche Forschungsförderung einführen