controlling kosten grundlagen kalkulation ... fha pm 1 grundlagen/klr/contrk03.pdf · autor : prof....

TRANSCRIPT

Autor : Prof. KöglStand : 04.02.2010Folie :1Datei : ContrK04.ppt

ControllingK – T - Q

Grundlagen

Kalkulation

Controlling Kosten

Auftragsbewertung

Wirtschaftlichkeitsberechnung

Unternehmensentwicklung

Autor : Prof. KöglStand : 04.02.2010Folie :2Datei : ContrK04.ppt

ControllingK – T - Q

Controllingim

Unternehmen

Autor : Prof. KöglStand : 04.02.2010Folie :3Datei : ContrK04.ppt

ControllingK – T - Q

Autor : Prof. KöglStand : 04.02.2010Folie :4Datei : ContrK04.ppt

ControllingK – T - Q

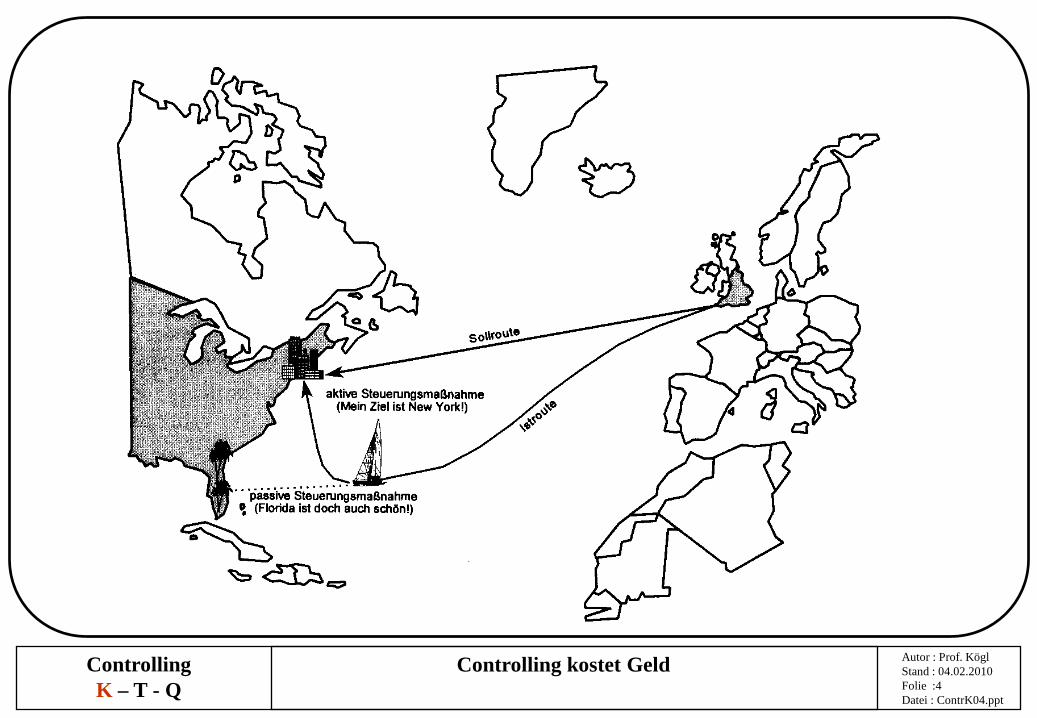

Controlling kostet Geld

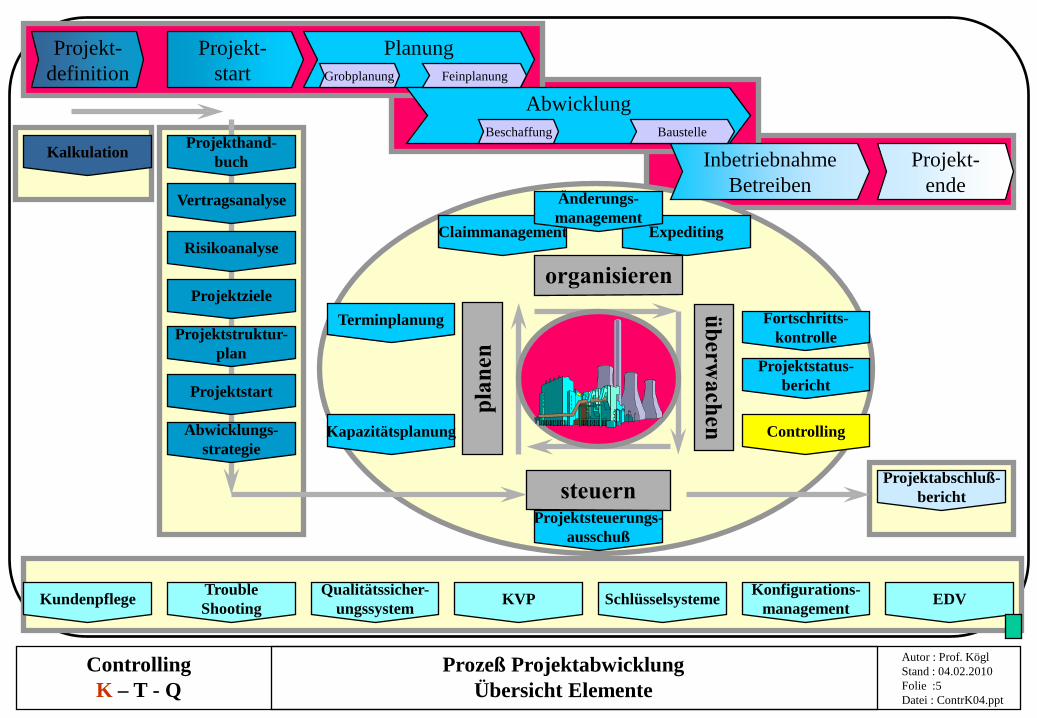

Autor : Prof. KöglStand : 04.02.2010Folie :5Datei : ContrK04.ppt

ControllingK – T - Q

Projekt-start

Planung

Abwicklung

Projekt-ende

InbetriebnahmeBetreiben

Projekt-definition Grobplanung Feinplanung

Beschaffung Baustelle

Vertragsanalyse

Risikoanalyse

Projektziele

Projektstruktur-plan

Projektstart

Abwicklungs-strategie

Terminplanung

Kapazitätsplanung

Kalkulation

Fortschritts-kontrolle

Projektstatus-bericht

Projekthand-buch

Controlling

Projektsteuerungs-ausschuß

Projektabschluß-bericht

ExpeditingClaimmanagement

Kundenpflege TroubleShooting

Qualitätssicher-ungssystem KVP Schlüsselsysteme Konfigurations-

management EDV

Prozeß ProjektabwicklungÜbersicht Elemente

Änderungs-management

Autor : Prof. KöglStand : 04.02.2010Folie :6Datei : ContrK04.ppt

ControllingK – T - Q

Kostenabweichungsanalyse

Autor : Prof. KöglStand : 04.02.2010Folie :7Datei : ContrK04.ppt

ControllingK – T - Q

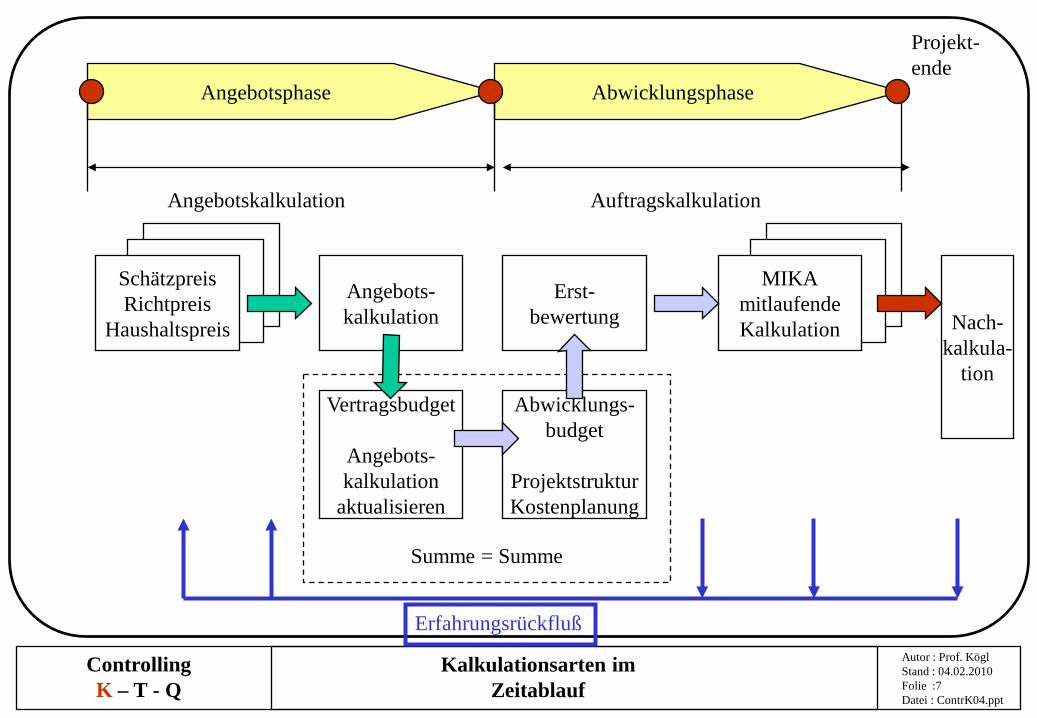

Kalkulationsarten imZeitablauf

Angebotsphase Abwicklungsphase

Angebotskalkulation Auftragskalkulation

Projekt-ende

SchätzpreisRichtpreis

Haushaltspreis

Angebots-kalkulation

Vertragsbudget

Angebots-kalkulation

aktualisieren

Abwicklungs-budget

ProjektstrukturKostenplanung

Erst-bewertung

MIKAmitlaufendeKalkulation Nach-

kalkula-tion

Summe = Summe

Erfahrungsrückfluß

Autor : Prof. KöglStand : 04.02.2010Folie :8Datei : ContrK04.ppt

ControllingK – T - Q

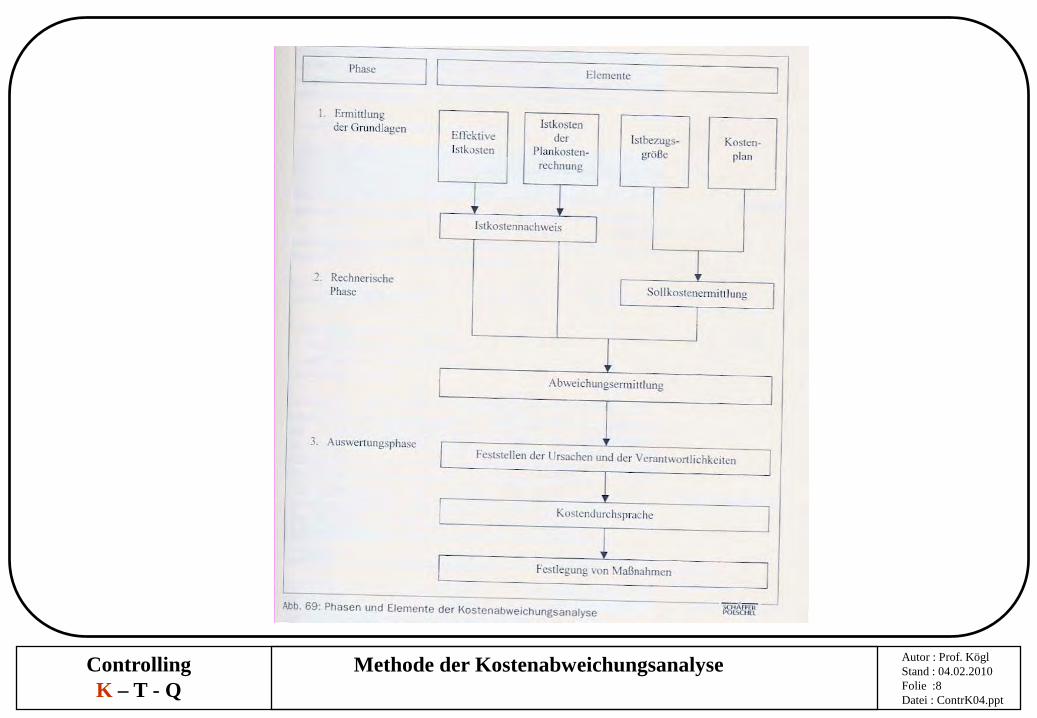

Methode der Kostenabweichungsanalyse

Autor : Prof. KöglStand : 04.02.2010Folie :9Datei : ContrK04.ppt

ControllingK – T - Q

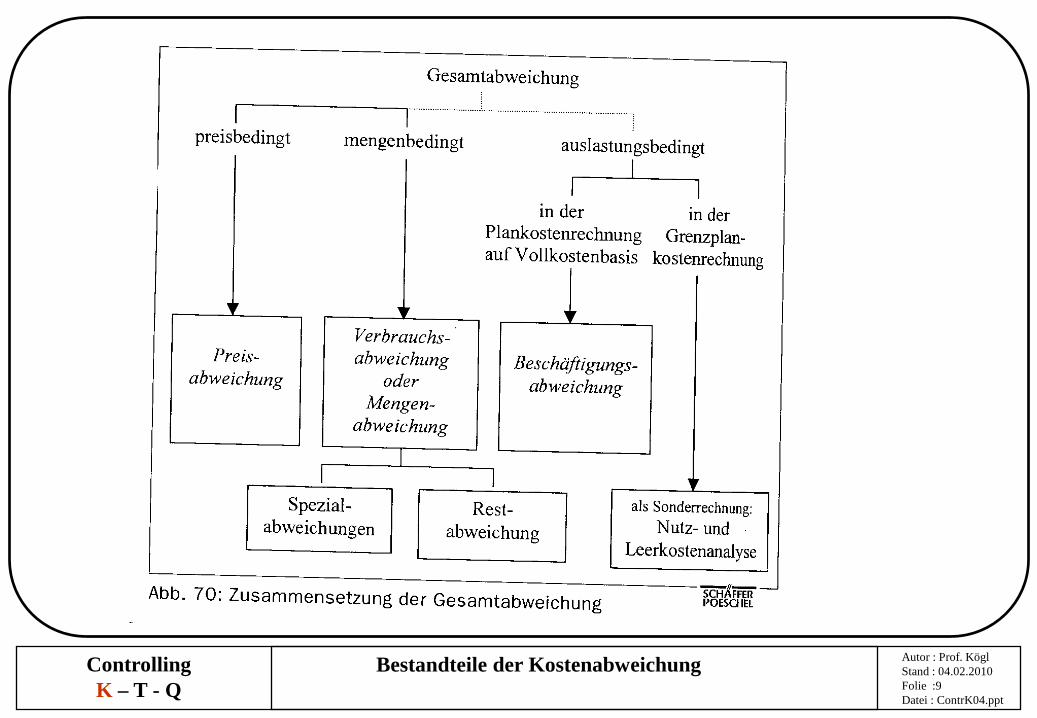

Bestandteile der Kostenabweichung

Autor : Prof. KöglStand : 04.02.2010Folie :10Datei : ContrK04.ppt

ControllingK – T - Q

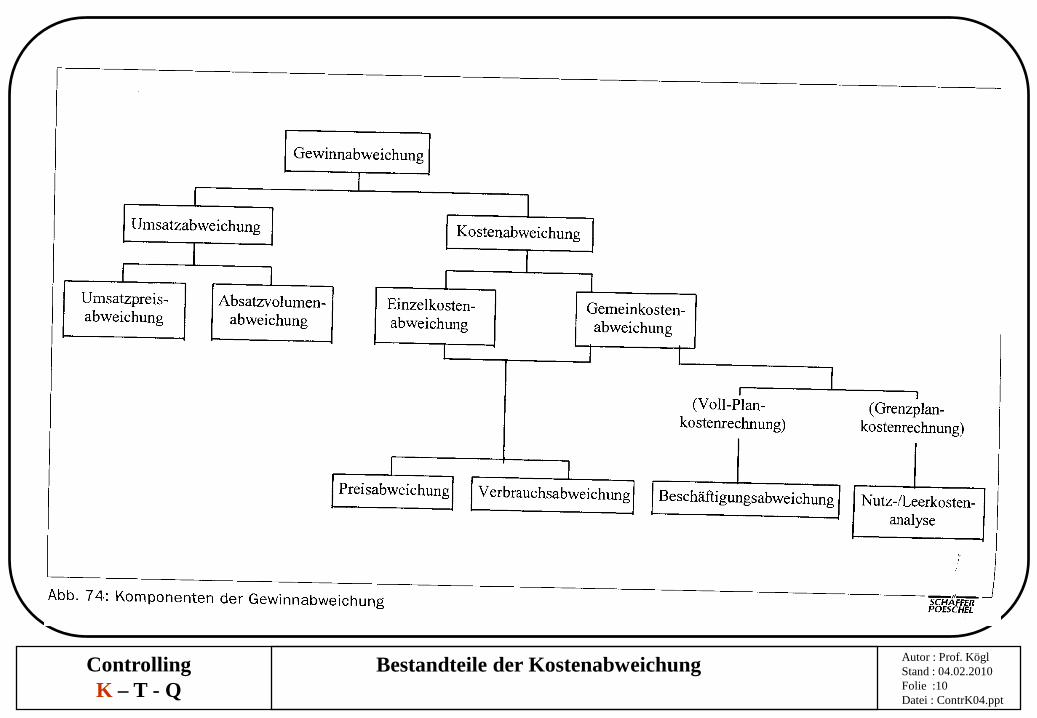

Bestandteile der Kostenabweichung

Autor : Prof. KöglStand : 04.02.2010Folie :11Datei : ContrK04.ppt

ControllingK – T - Q

Mitlaufende Kalkulation

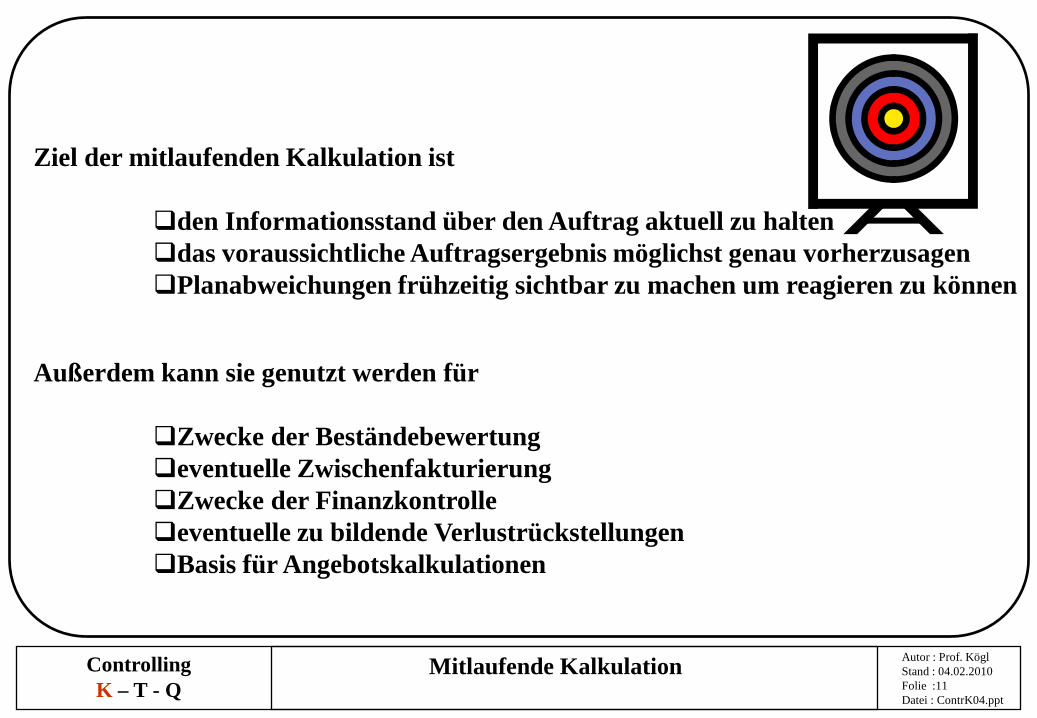

Ziel der mitlaufenden Kalkulation ist

den Informationsstand über den Auftrag aktuell zu haltendas voraussichtliche Auftragsergebnis möglichst genau vorherzusagenPlanabweichungen frühzeitig sichtbar zu machen um reagieren zu können

Außerdem kann sie genutzt werden für

Zwecke der Beständebewertungeventuelle ZwischenfakturierungZwecke der Finanzkontrolleeventuelle zu bildende VerlustrückstellungenBasis für Angebotskalkulationen

Autor : Prof. KöglStand : 04.02.2010Folie :12Datei : ContrK04.ppt

ControllingK – T - Q

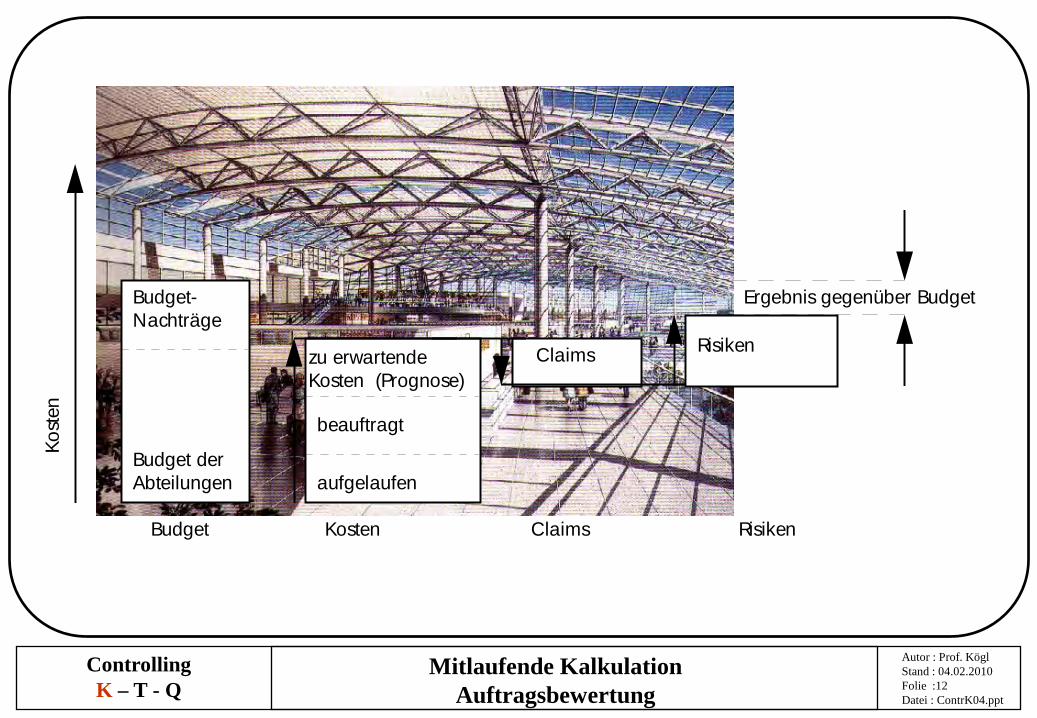

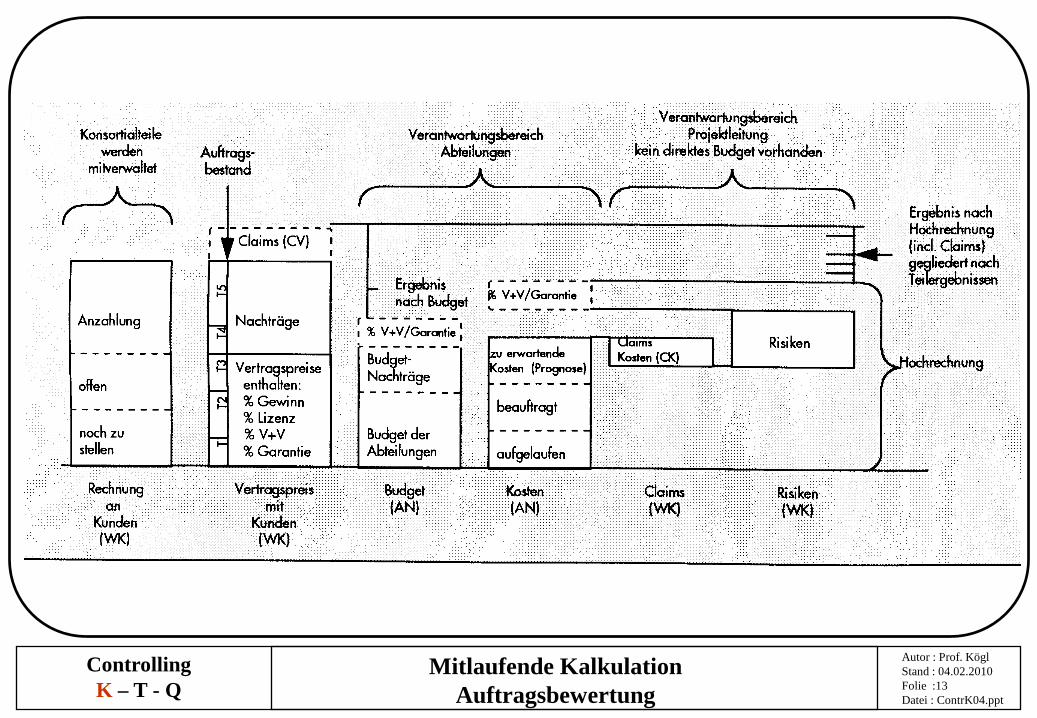

Budget-Nachträge

Budget derAbteilungen

Budget Kosten

zu erwartendeKosten (Prognose)

beauftragt

aufgelaufen

Claims Risiken

Claims Risiken

Ergebnis gegenüber Budget

Kost

en

Mitlaufende KalkulationAuftragsbewertung

Autor : Prof. KöglStand : 04.02.2010Folie :13Datei : ContrK04.ppt

ControllingK – T - Q

Mitlaufende KalkulationAuftragsbewertung

Autor : Prof. KöglStand : 04.02.2010Folie :14Datei : ContrK04.ppt

ControllingK – T - Q

Beispielzur

Auftragsbewertung

Autor : Prof. KöglStand : 04.02.2010Folie :15Datei : ContrK04.ppt

ControllingK – T - Q

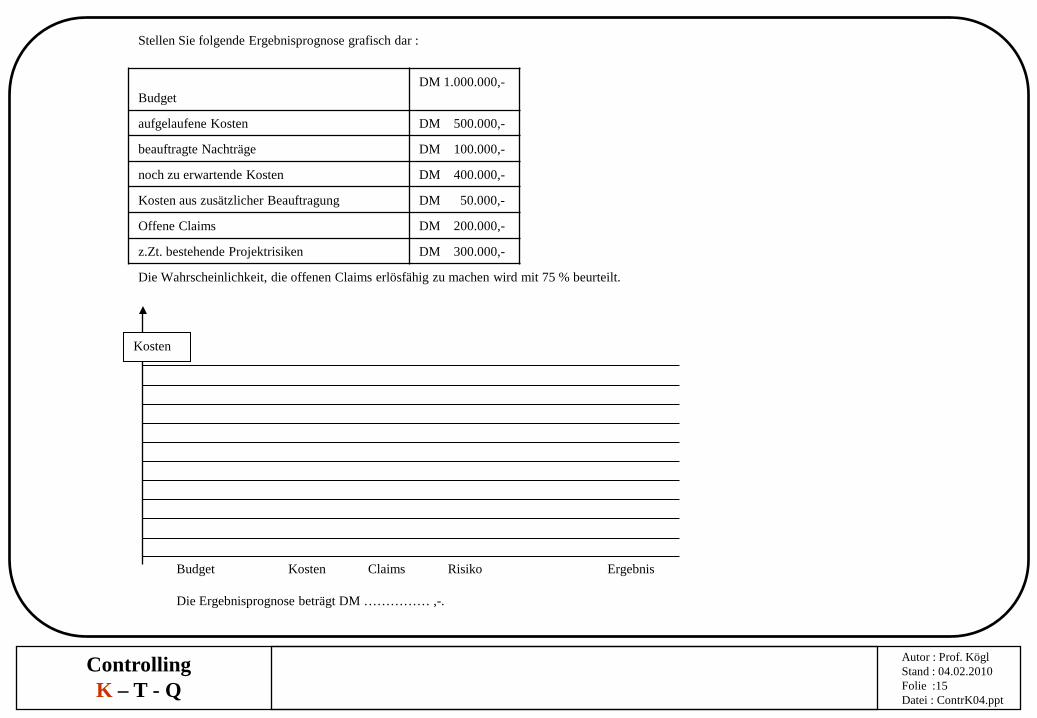

Kosten

Stellen Sie folgende Ergebnisprognose grafisch dar :

BudgetDM 1.000.000,-

aufgelaufene Kosten DM 500.000,-

beauftragte Nachträge DM 100.000,-

noch zu erwartende Kosten DM 400.000,-

Kosten aus zusätzlicher Beauftragung DM 50.000,-

Offene Claims DM 200.000,-

z.Zt. bestehende Projektrisiken DM 300.000,-

Die Wahrscheinlichkeit, die offenen Claims erlösfähig zu machen wird mit 75 % beurteilt.

Budget Kosten Claims Risiko Ergebnis

Die Ergebnisprognose beträgt DM …………… ,-.

Autor : Prof. KöglStand : 04.02.2010Folie :16Datei : ContrK04.ppt

ControllingK – T - Q

Kostenabweichungsanalyse

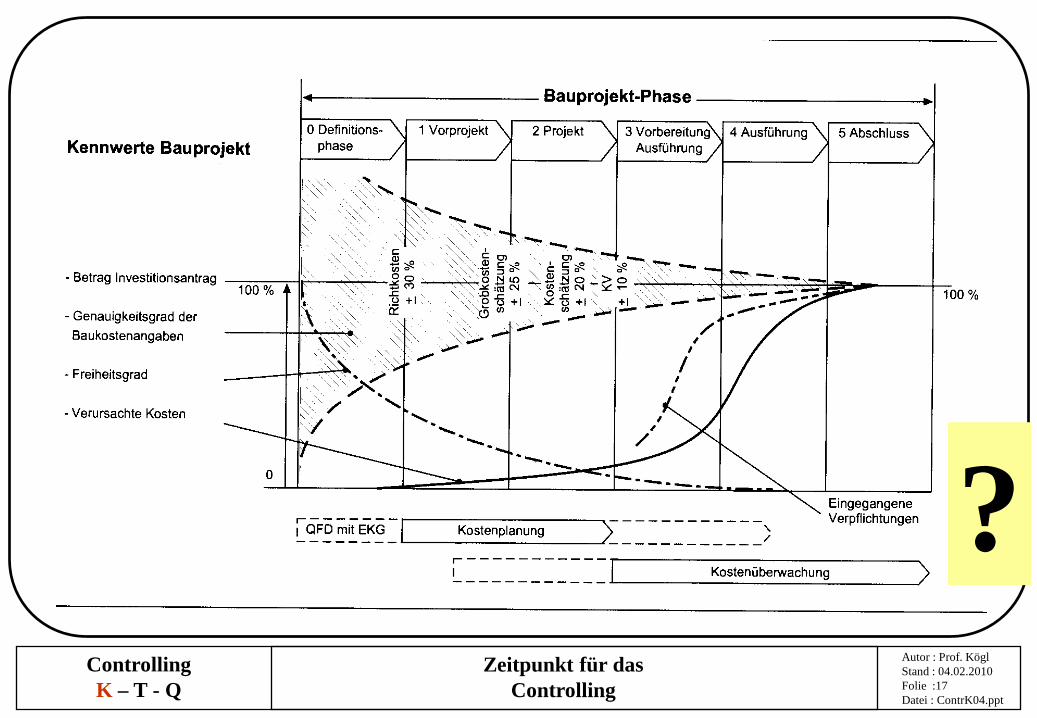

Autor : Prof. KöglStand : 04.02.2010Folie :17Datei : ContrK04.ppt

ControllingK – T - Q

Zeitpunkt für dasControlling

?

Autor : Prof. KöglStand : 04.02.2010Folie :18Datei : ContrK04.ppt

ControllingK – T - Q

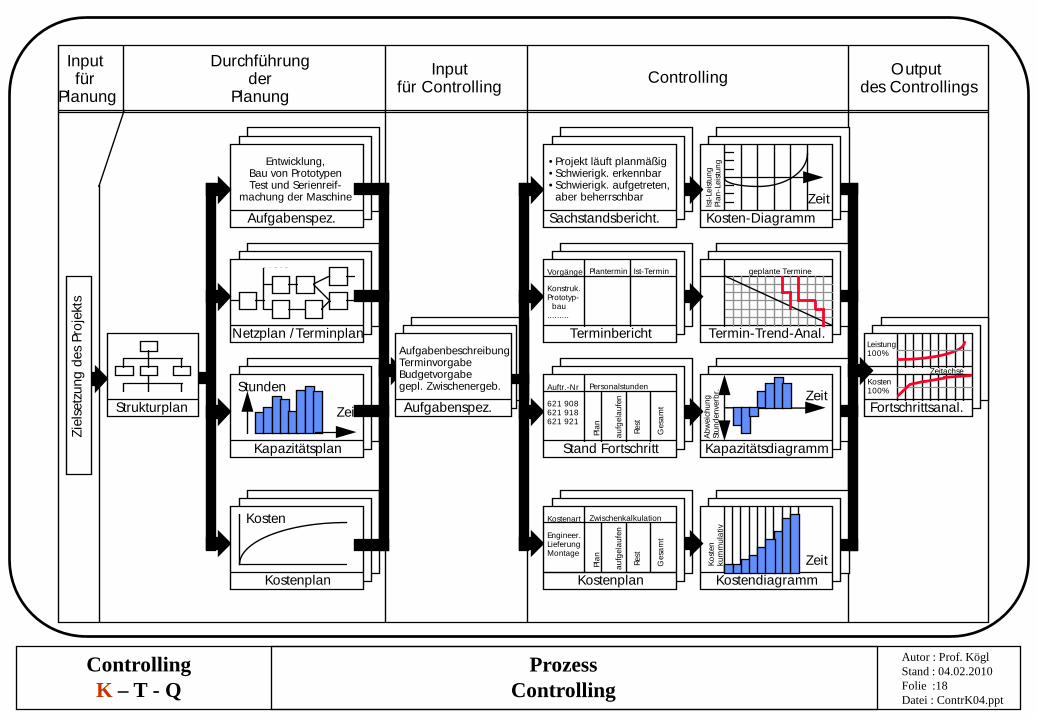

Input für

Planung

Durchführungder

Planung

Inputfür Controlling Controlling Output

des Controllings

Strukturplan

Aufgabenspez.

Entwicklung,Bau von PrototypenTest und Serienreif-

machung der Maschine

Netzplan /Terminplan

Kapazitätsplan

Ziel

setz

ung

des

Proj

ekts

Kostenplan

Kosten

Zeit

Stunden

Leistung 100%

Kosten 100%

Zeitachse

Kosten-Diagramm

Termin-Trend-Anal.

Kostendiagramm

Zeit

Abw

eich

ung

Stun

denv

erbr

.Ko

sten

kum

mul

ativ

Zeit

geplante Termine

Ist-L

eist

ung

Plan

-Lei

stun

g

Zeit

Kapazitätsdiagramm

Fortschrittsanal.

Sachstandsbericht.

• Projekt läuft planmäßig• Schwierigk. erkennbar• Schwierigk. aufgetreten, aber beherrschbar

Terminbericht

Stand Fortschritt

Kostenplan

Vorgänge Plantermin Ist-Termin

Konstruk.Prototyp- bau.........

621 908621 918621 921

Auftr.-Nr Personalstunden

Plan

aufg

elau

fen

Rest

Ges

amt

Engineer. LieferungMontage

Kostenart Zwischenkalkulation

Plan

aufg

elau

fen

Rest

Ges

amt

Aufgabenspez.

AufgabenbeschreibungTerminvorgabeBudgetvorgabegepl. Zwischenergeb.

Prozess Controlling

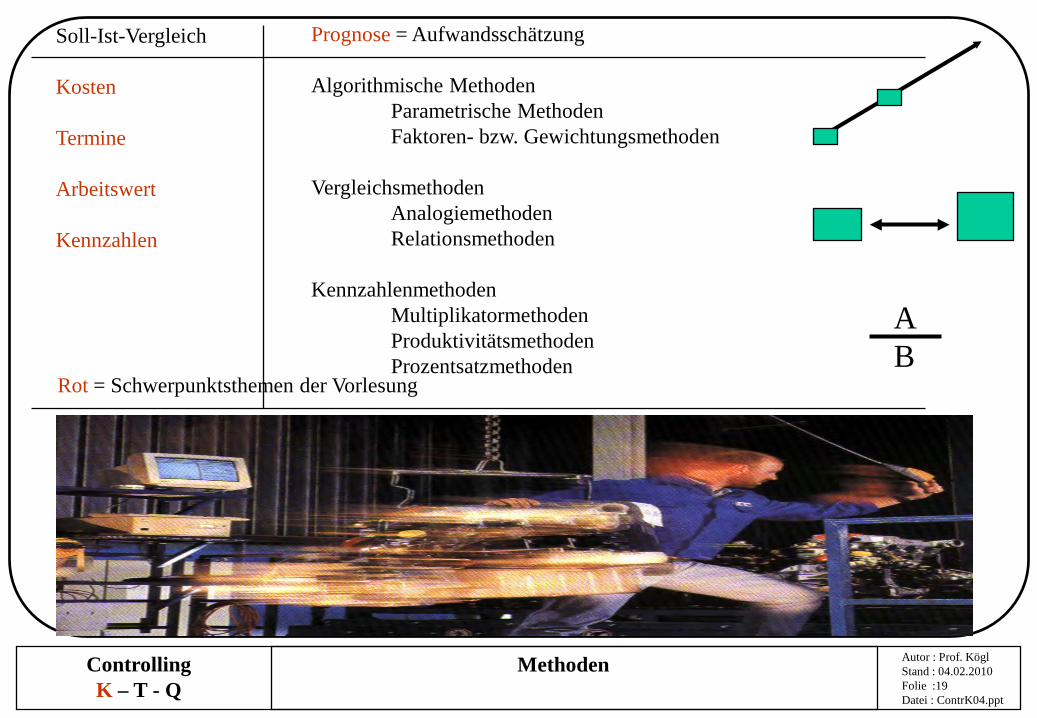

Autor : Prof. KöglStand : 04.02.2010Folie :19Datei : ContrK04.ppt

ControllingK – T - Q

Prognose = Aufwandsschätzung

Algorithmische MethodenParametrische MethodenFaktoren- bzw. Gewichtungsmethoden

VergleichsmethodenAnalogiemethodenRelationsmethoden

KennzahlenmethodenMultiplikatormethodenProduktivitätsmethodenProzentsatzmethoden

AB

Methoden

Soll-Ist-Vergleich

Kosten

Termine

Arbeitswert

Kennzahlen

Rot = Schwerpunktsthemen der Vorlesung

Autor : Prof. KöglStand : 04.02.2010Folie :20Datei : ContrK04.ppt

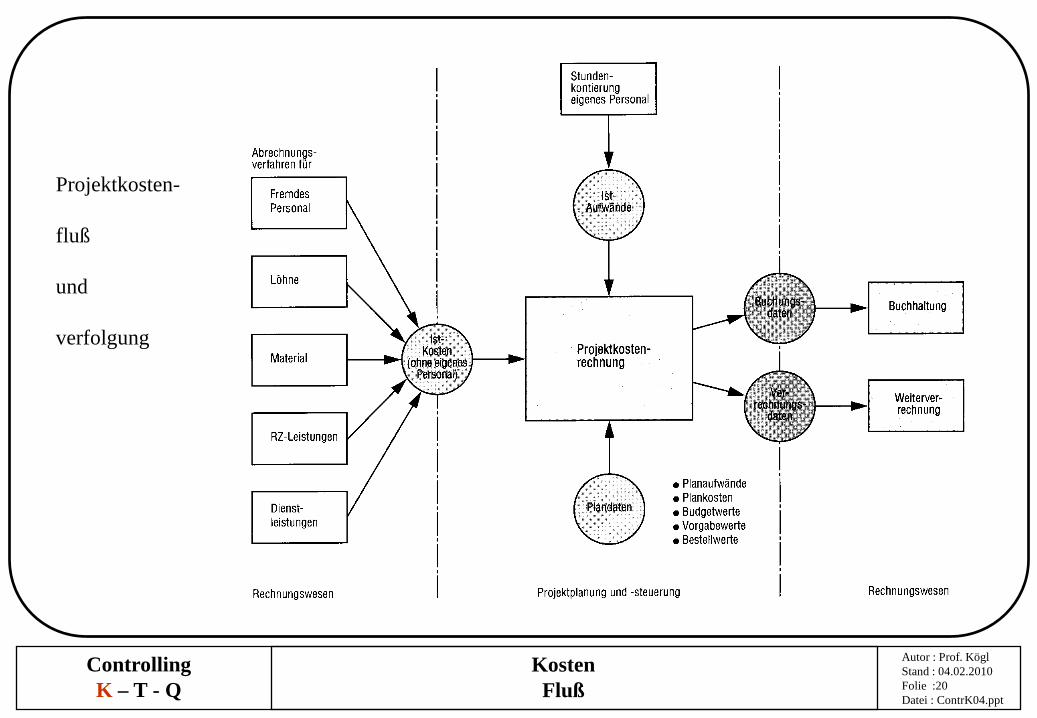

ControllingK – T - Q

Projektkosten-

fluß

und

verfolgung

KostenFluß

Autor : Prof. KöglStand : 04.02.2010Folie :21Datei : ContrK04.ppt

ControllingK – T - Q

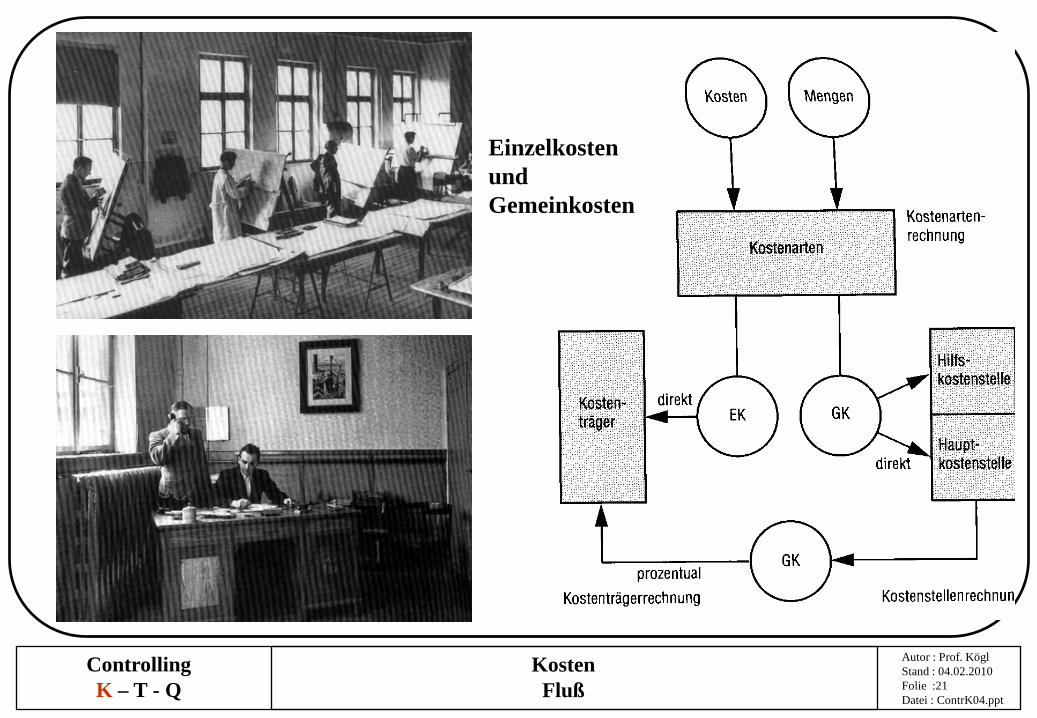

EinzelkostenundGemeinkosten

KostenFluß

Autor : Prof. KöglStand : 04.02.2010Folie :22Datei : ContrK04.ppt

ControllingK – T - Q

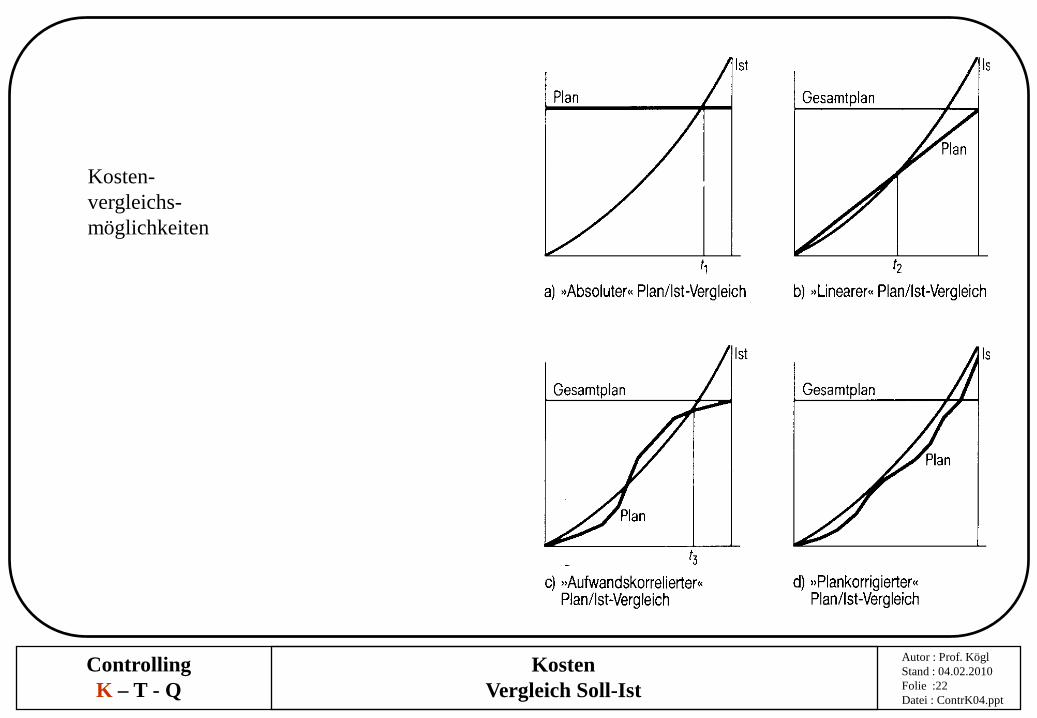

Kosten-vergleichs-möglichkeiten

KostenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :23Datei : ContrK04.ppt

ControllingK – T - Q

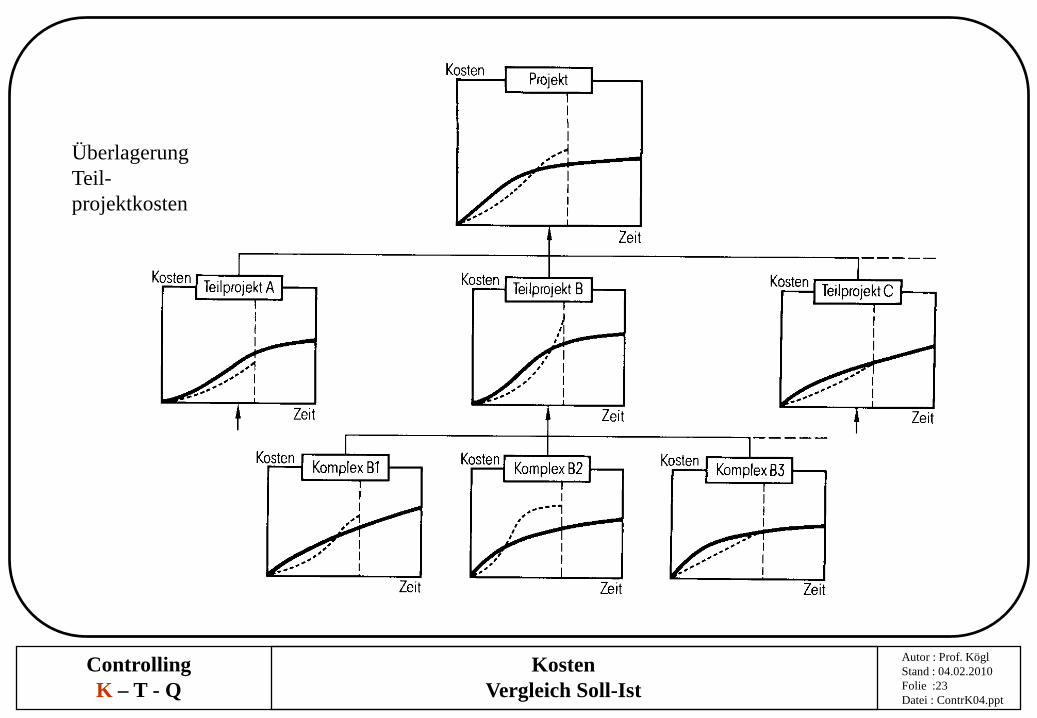

ÜberlagerungTeil-projektkosten

KostenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :24Datei : ContrK04.ppt

ControllingK – T - Q

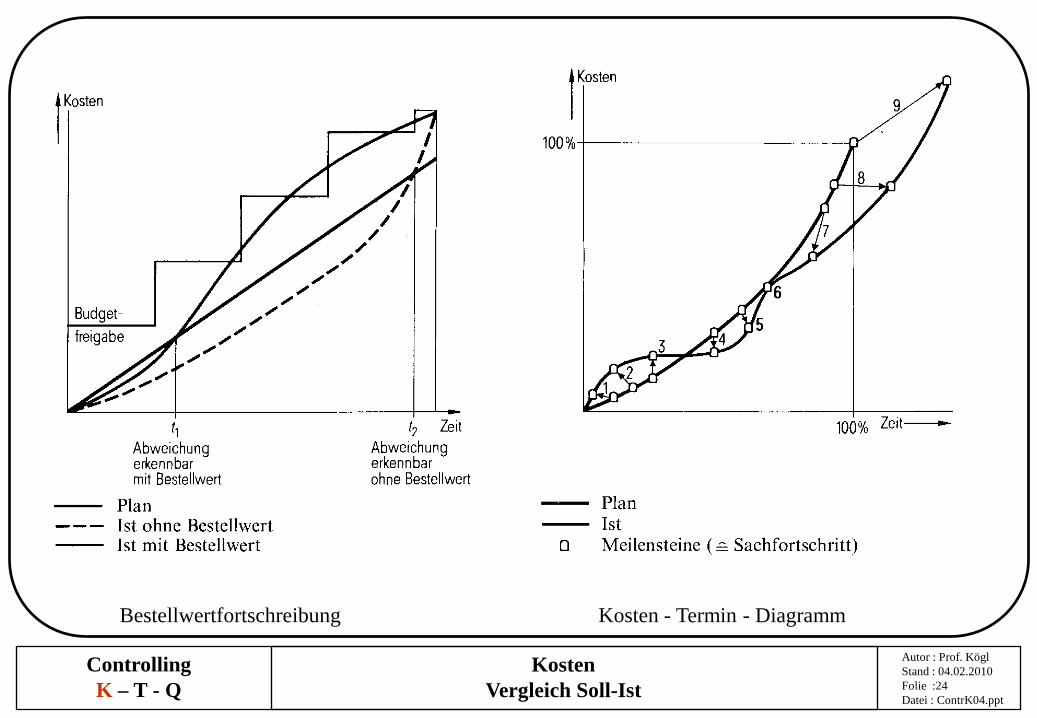

Bestellwertfortschreibung Kosten - Termin - Diagramm

KostenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :25Datei : ContrK04.ppt

ControllingK – T - Q

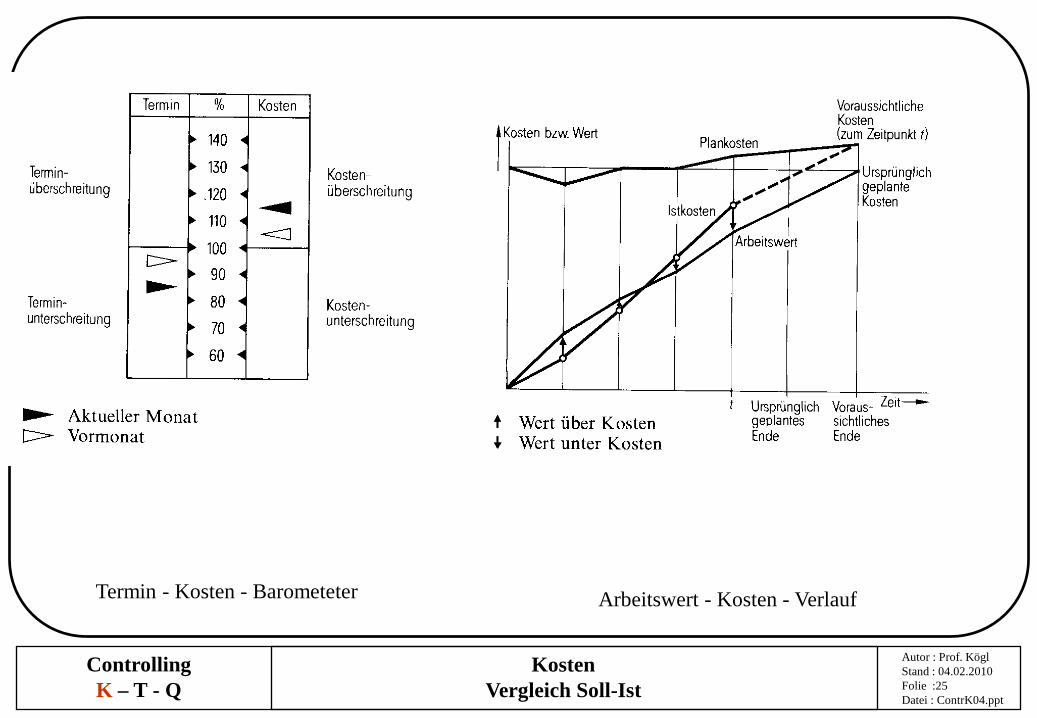

Termin - Kosten - Barometeter Arbeitswert - Kosten - Verlauf

KostenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :26Datei : ContrK04.ppt

ControllingK – T - Q

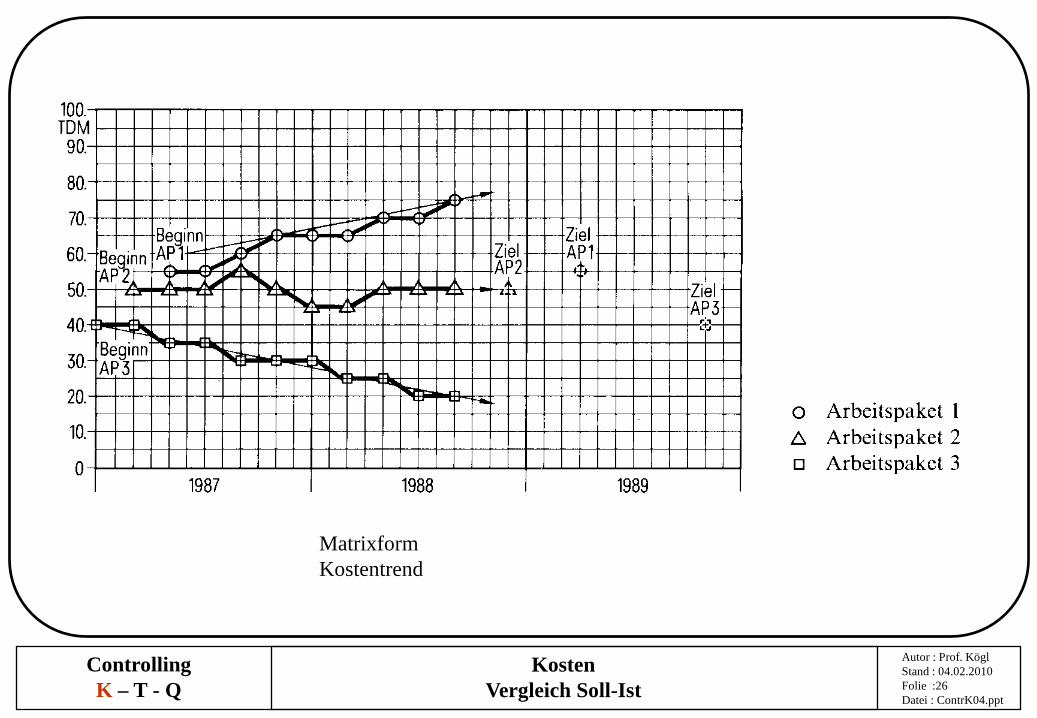

MatrixformKostentrend

KostenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :27Datei : ContrK04.ppt

ControllingK – T - Q

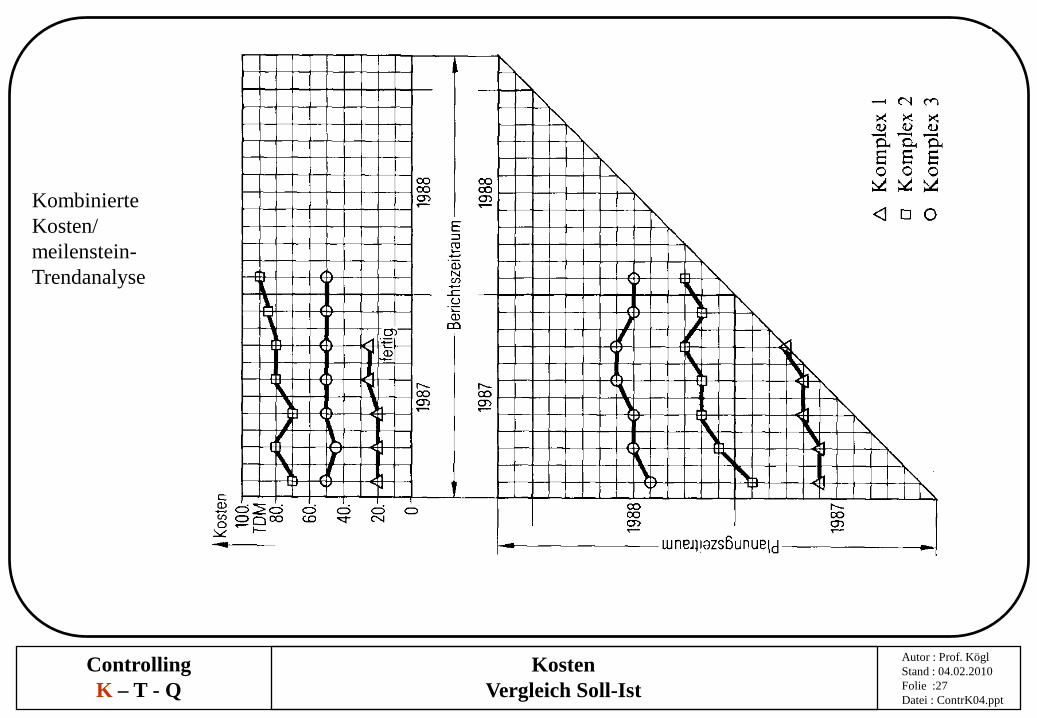

KombinierteKosten/meilenstein-Trendanalyse

KostenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :28Datei : ContrK04.ppt

ControllingK – T - Q

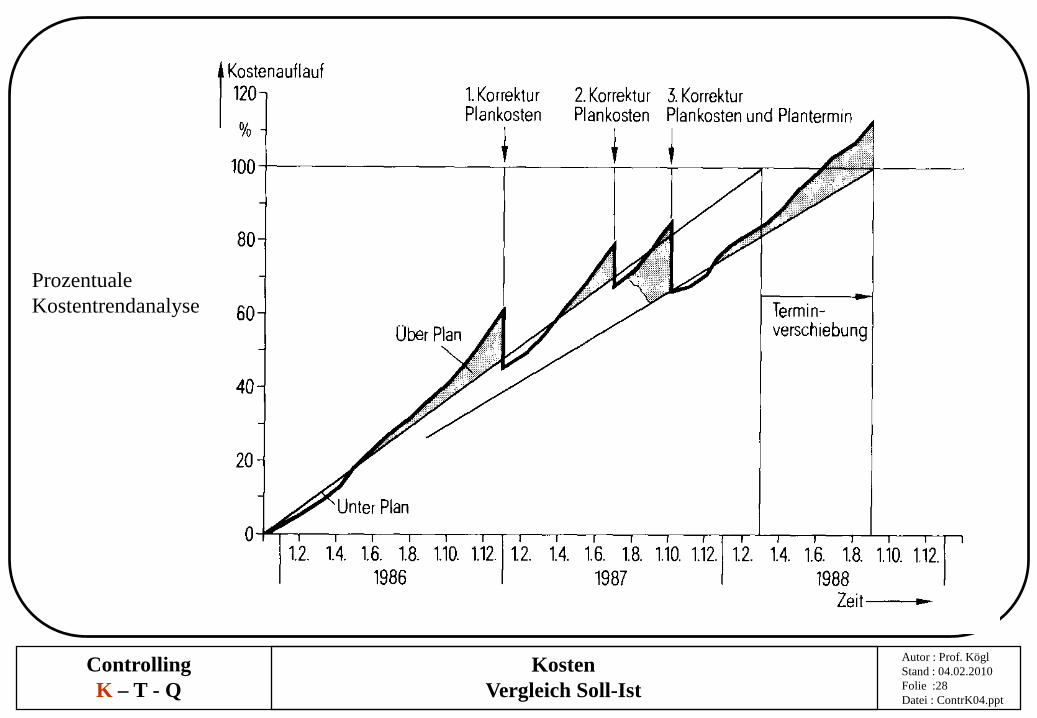

ProzentualeKostentrendanalyse

KostenVergleich Soll-Ist

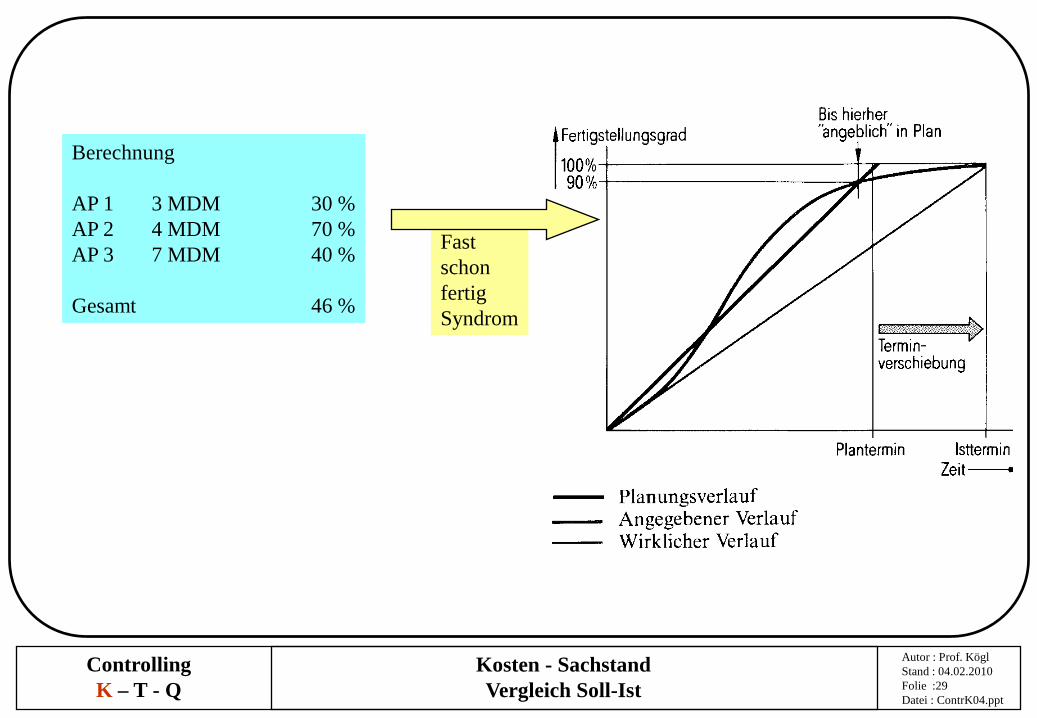

Autor : Prof. KöglStand : 04.02.2010Folie :29Datei : ContrK04.ppt

ControllingK – T - Q

Berechnung

AP 1 3 MDM 30 %AP 2 4 MDM 70 %AP 3 7 MDM 40 %

Gesamt 46 %

Fastschon fertigSyndrom

Kosten - SachstandVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :30Datei : ContrK04.ppt

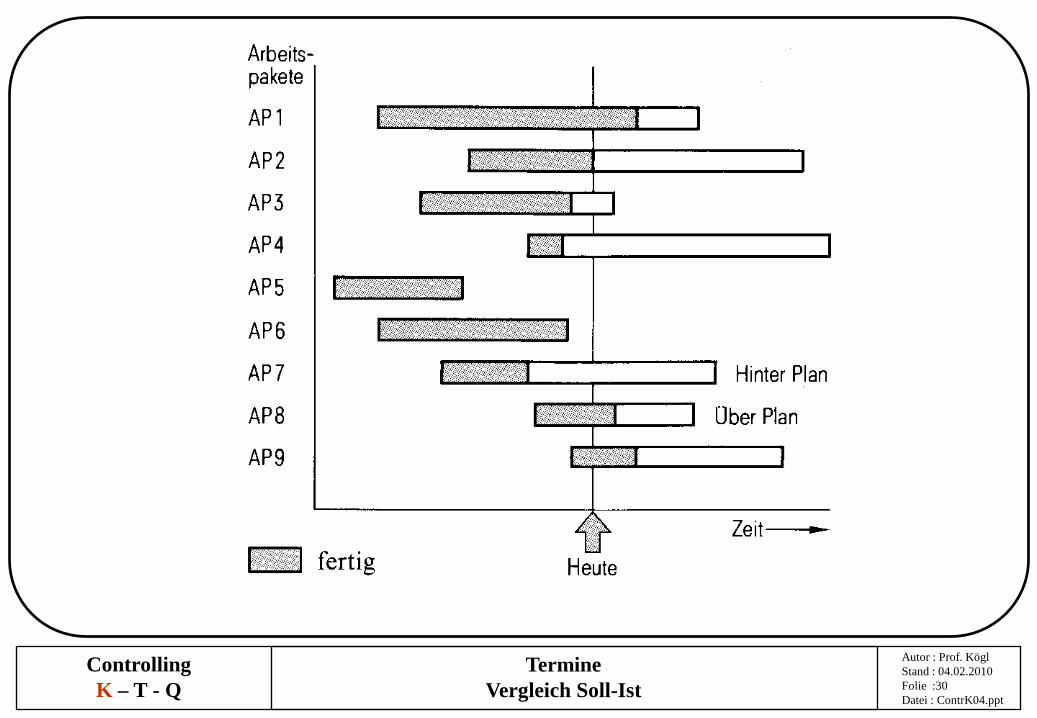

ControllingK – T - Q

TermineVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :31Datei : ContrK04.ppt

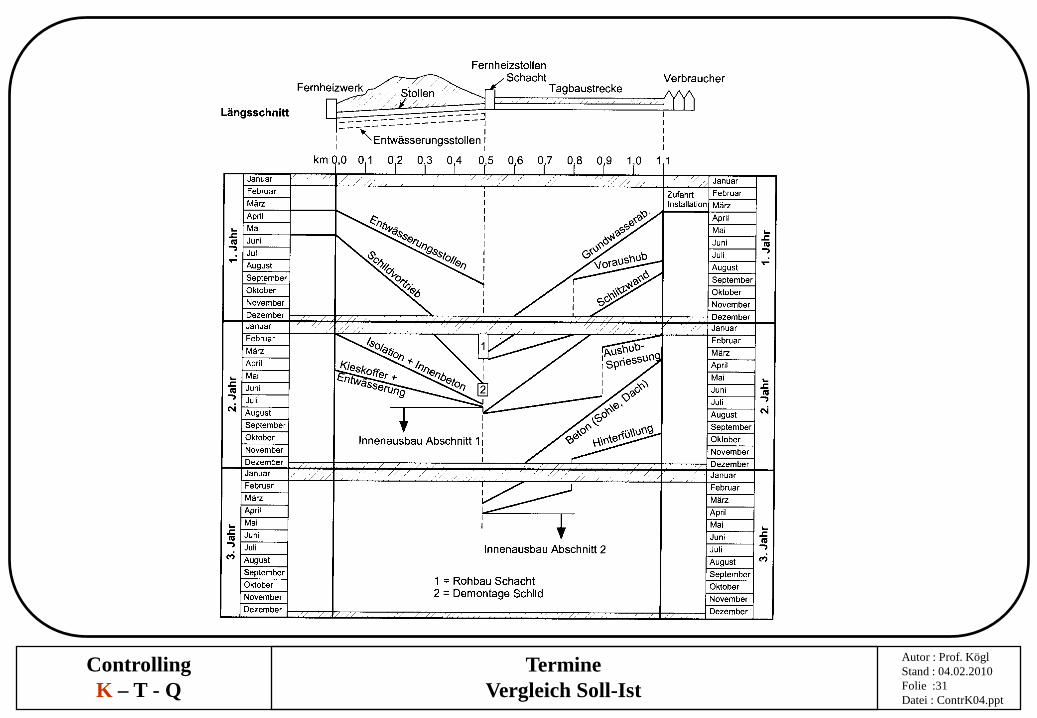

ControllingK – T - Q

TermineVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :32Datei : ContrK04.ppt

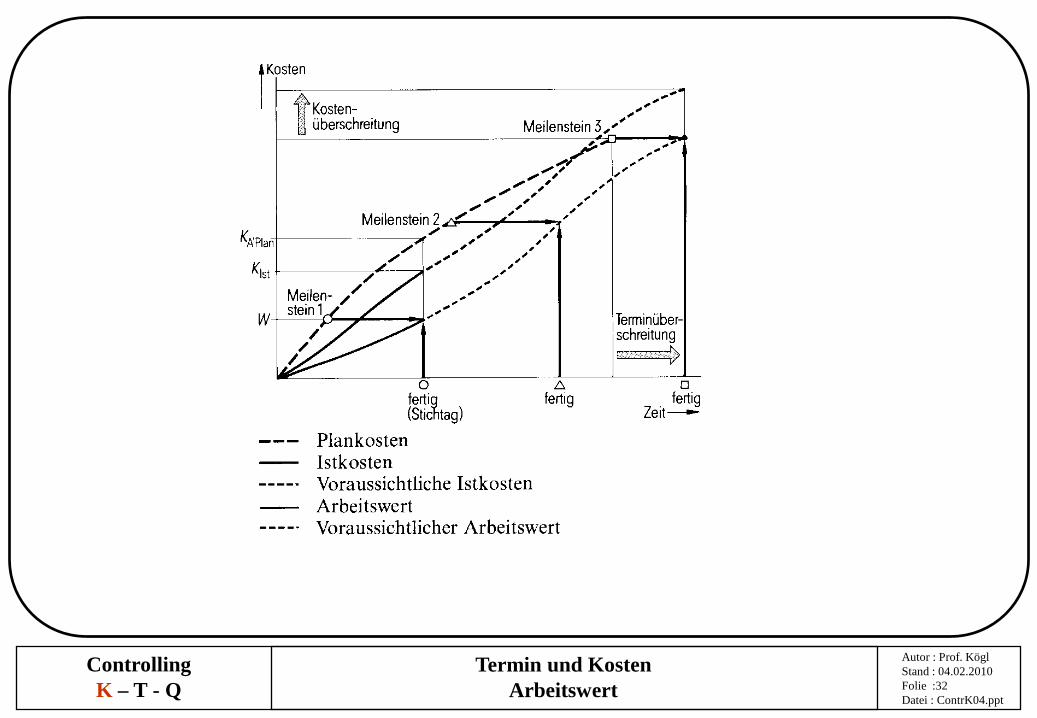

ControllingK – T - Q

Termin und KostenArbeitswert

Autor : Prof. KöglStand : 04.02.2010Folie :33Datei : ContrK04.ppt

ControllingK – T - Q

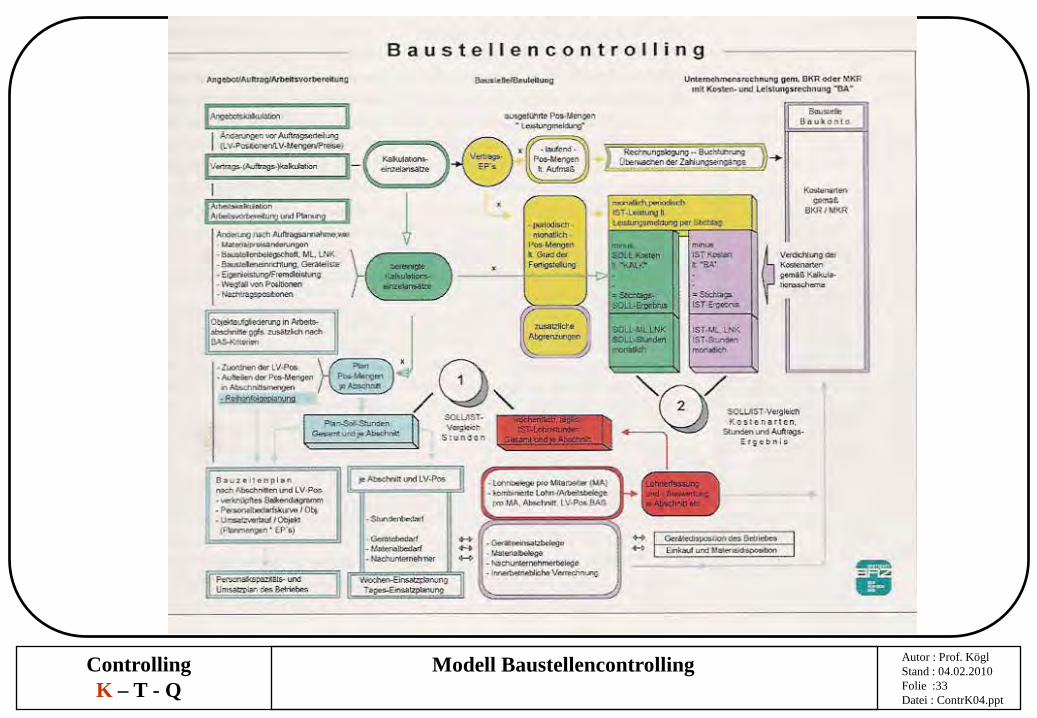

Modell Baustellencontrolling

Autor : Prof. KöglStand : 04.02.2010Folie :34Datei : ContrK04.ppt

ControllingK – T - Q

Kennzahlen

Autor : Prof. KöglStand : 04.02.2010Folie :35Datei : ContrK04.ppt

ControllingK – T - Q

KennzahlenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :36Datei : ContrK04.ppt

ControllingK – T - Q

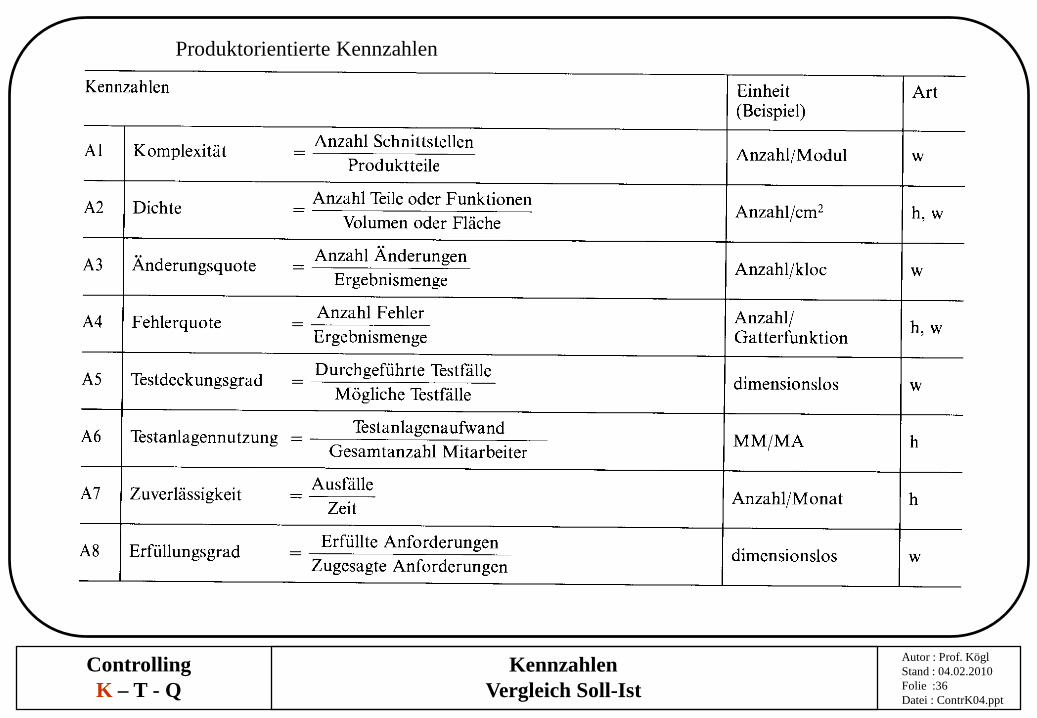

Produktorientierte Kennzahlen

KennzahlenVergleich Soll-Ist

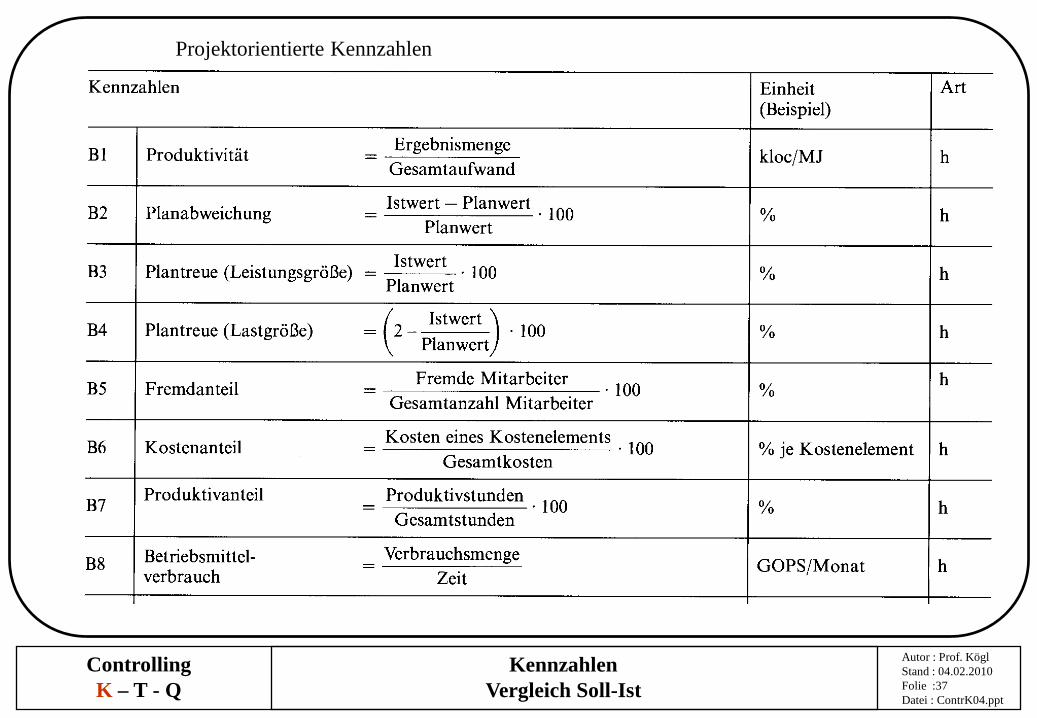

Autor : Prof. KöglStand : 04.02.2010Folie :37Datei : ContrK04.ppt

ControllingK – T - Q

Projektorientierte Kennzahlen

KennzahlenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :38Datei : ContrK04.ppt

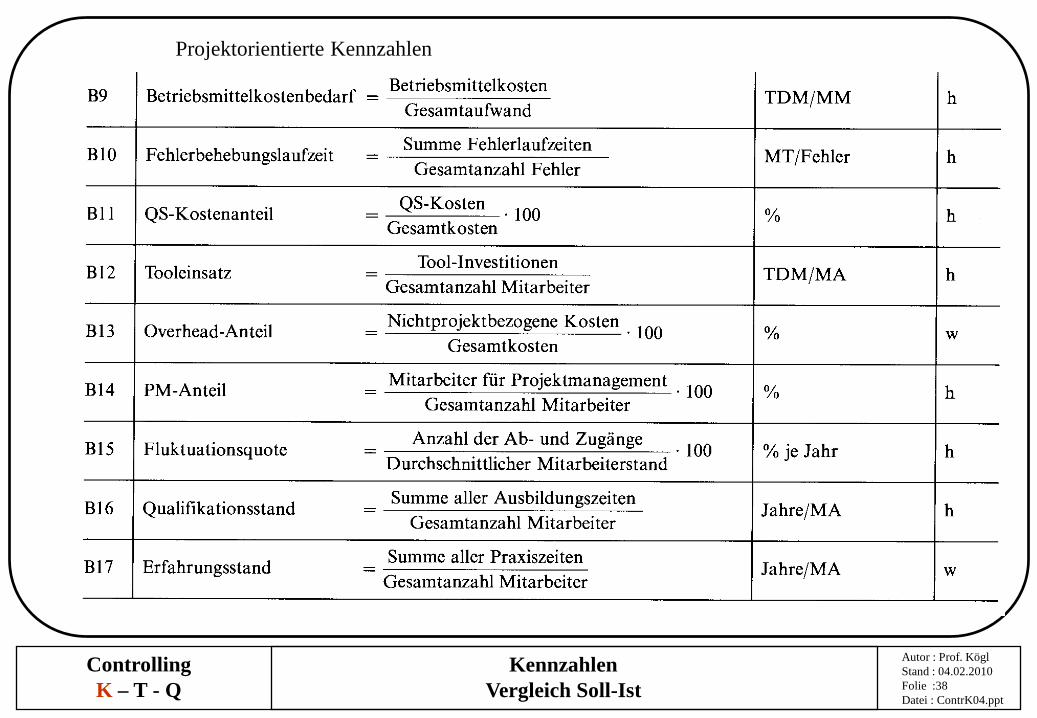

ControllingK – T - Q

Projektorientierte Kennzahlen

KennzahlenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :39Datei : ContrK04.ppt

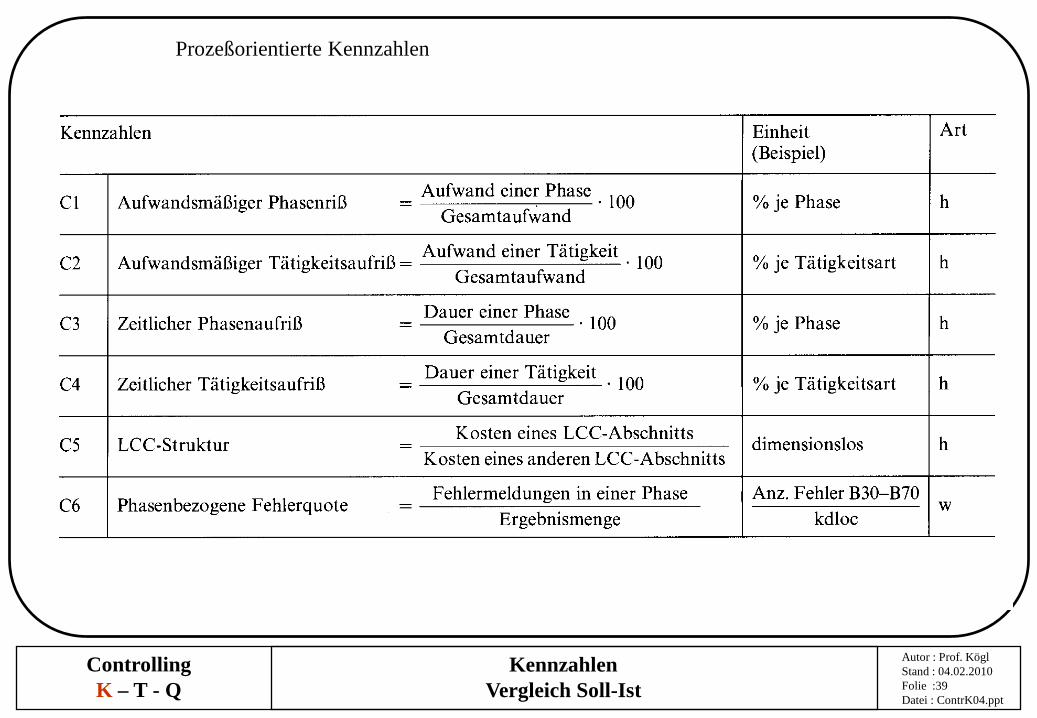

ControllingK – T - Q

Prozeßorientierte Kennzahlen

KennzahlenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :40Datei : ContrK04.ppt

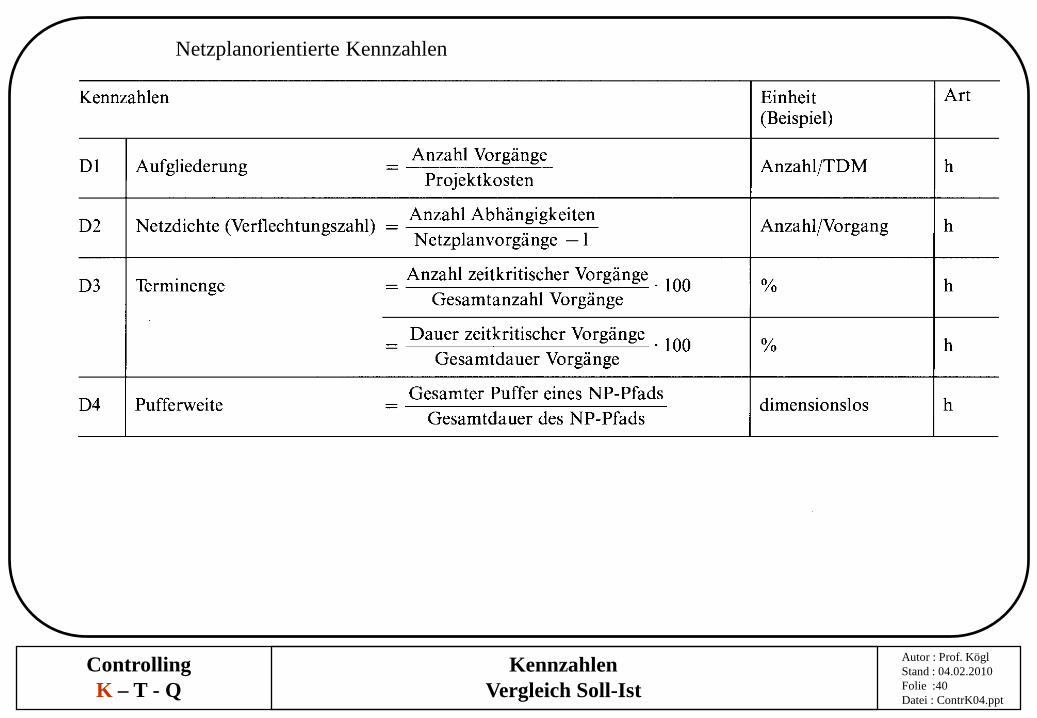

ControllingK – T - Q

Netzplanorientierte Kennzahlen

KennzahlenVergleich Soll-Ist

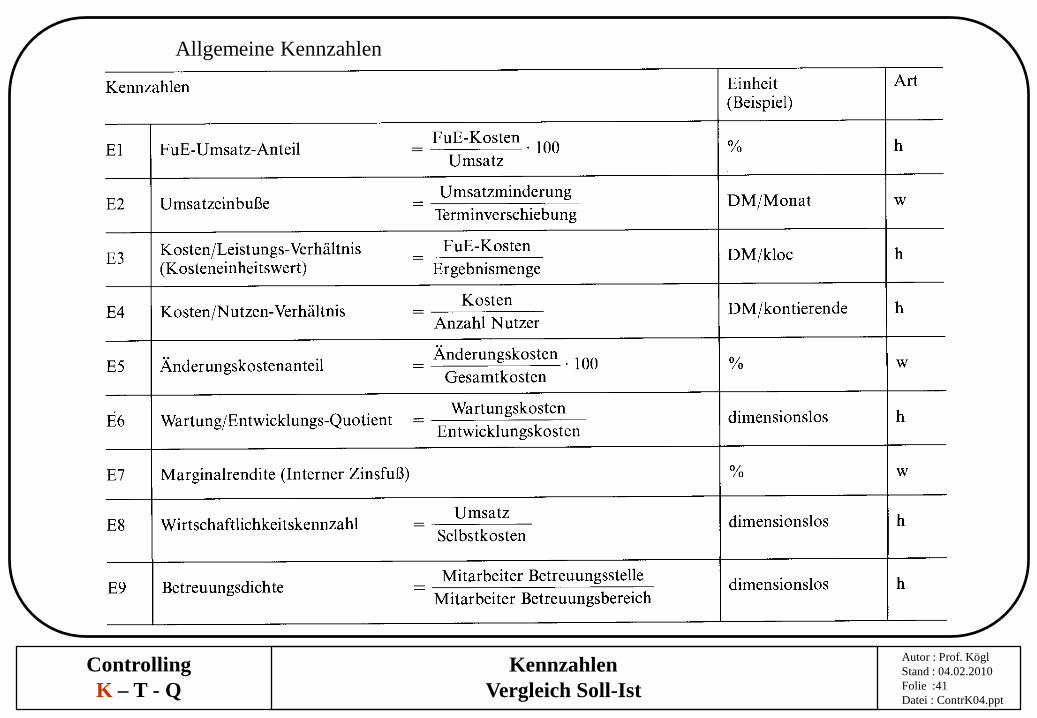

Autor : Prof. KöglStand : 04.02.2010Folie :41Datei : ContrK04.ppt

ControllingK – T - Q

Allgemeine Kennzahlen

KennzahlenVergleich Soll-Ist

Autor : Prof. KöglStand : 04.02.2010Folie :42Datei : ContrK04.ppt

ControllingK – T - Q

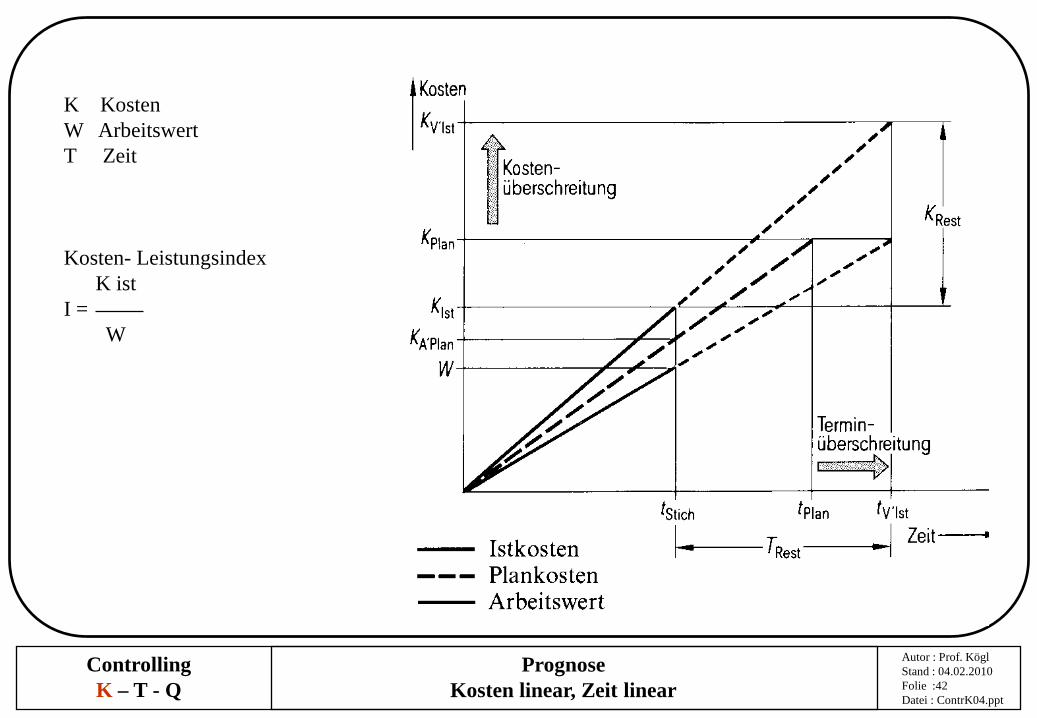

PrognoseKosten linear, Zeit linear

K KostenW ArbeitswertT Zeit

Kosten- LeistungsindexK ist

I =W

Autor : Prof. KöglStand : 04.02.2010Folie :43Datei : ContrK04.ppt

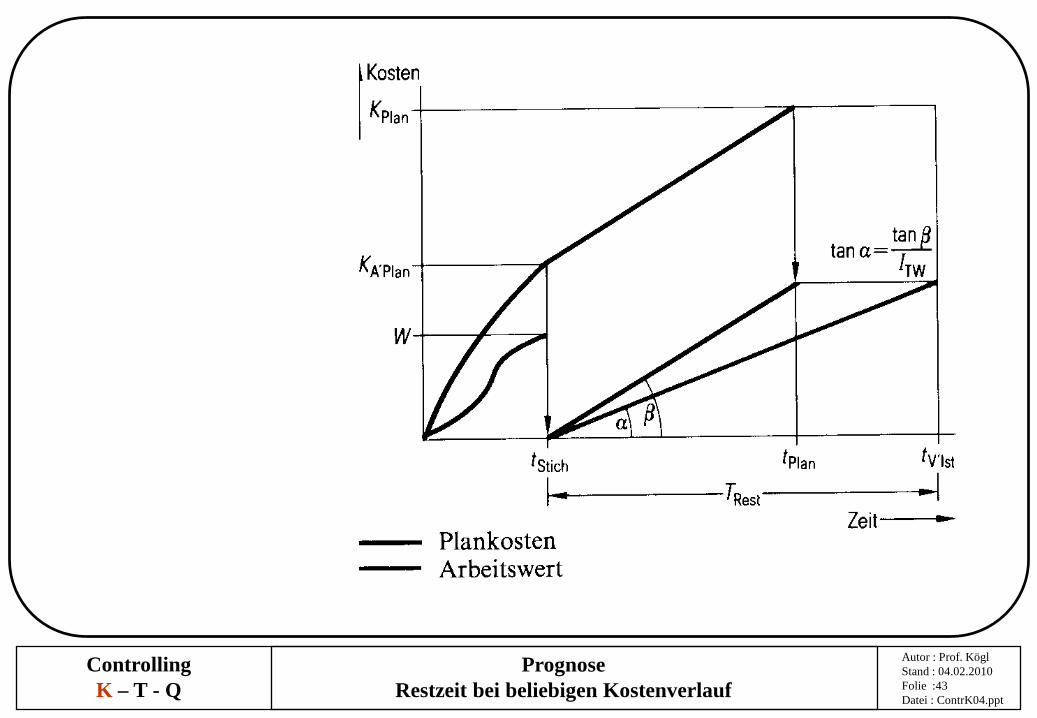

ControllingK – T - Q

PrognoseRestzeit bei beliebigen Kostenverlauf

Autor : Prof. KöglStand : 04.02.2010Folie :44Datei : ContrK04.ppt

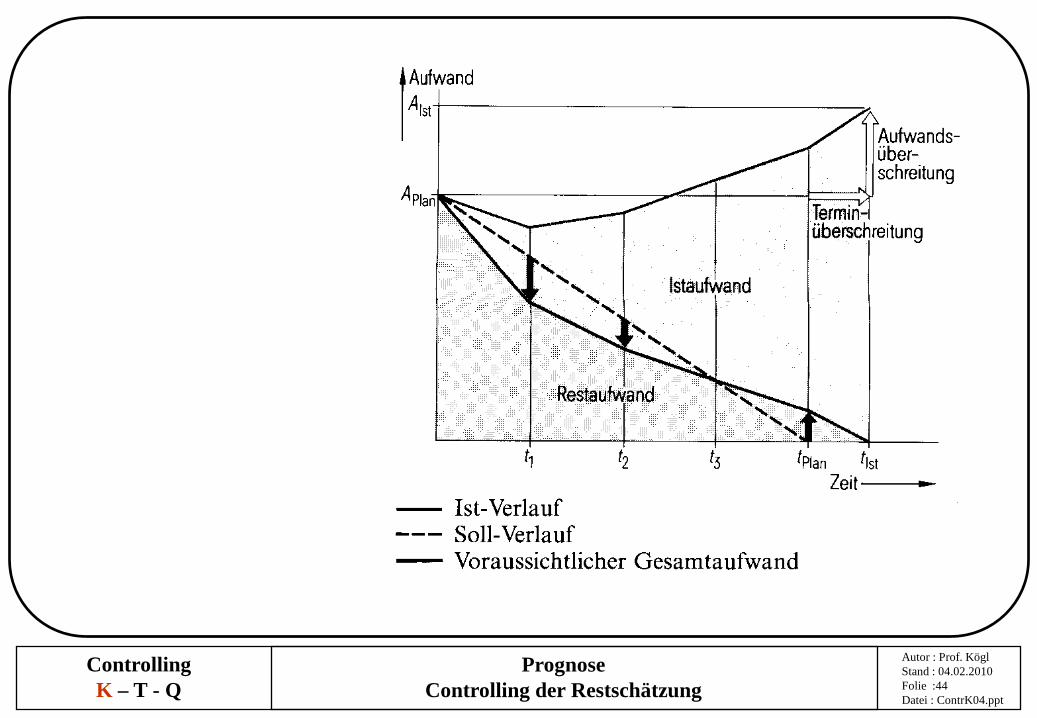

ControllingK – T - Q

PrognoseControlling der Restschätzung