controlling meets itcontrolling meets it

TRANSCRIPT

HochschuleBonn-Rhein-Sieg

Controlling meets IT

Bonn Rhein Sieg

Controlling meets IT

Von der globalen Supply Chain zur Konzernergebnisrechnung

06.03.2009 · © IM&C GmbH 1

A dAgenda

U t hUnternehmen

Von der lokalen Ergebnisrechnung zur Konzernergebnisrechnung

Beispiel

Spannungsfeld zwischen Supply- und Value Chain

Architekturaspekte

Vergleich CO-PA und GCP

Infos / Reservefolien

06.03.2009 · © IM&C GmbH 2

D U t hDas Unternehmen

G ü d d IM&C J 1991 S i ff d SAP AGGründung der IM&C Januar 1991, Spinoff der SAP AG

Schwerpunkt: Geschäftsprozessberatung und Anwendungsentwicklung im SAP Umfeldim SAP Umfeld

Nachhaltige Kooperationen mit führenden IT-Beratungshäusern

SCM SPM Konzerncontrolling Konzernplanung und steuerungSCM, SPM, Konzerncontrolling, Konzernplanung und -steuerung, BI für die produzierende Industrie

Seit Gründung positive Ergebnisseg p g

Hervorragende Kontakte zur SAP, Einbindung SDP/CDP

Gute Kontakte zu Universitäten und FachhochschulenGute Kontakte zu Universitäten und Fachhochschulen

06.03.2009 · © IM&C GmbH 3

A dAgenda

U t hUnternehmen

Von der lokalen Ergebnisrechnung zur Konzernergebnisrechnung

Beispiel

Spannungsfeld zwischen Supply- und Value Chain

Architekturaspekte

Vergleich CO-PA und GCP

Infos / Reservefolien

06.03.2009 · © IM&C GmbH 4

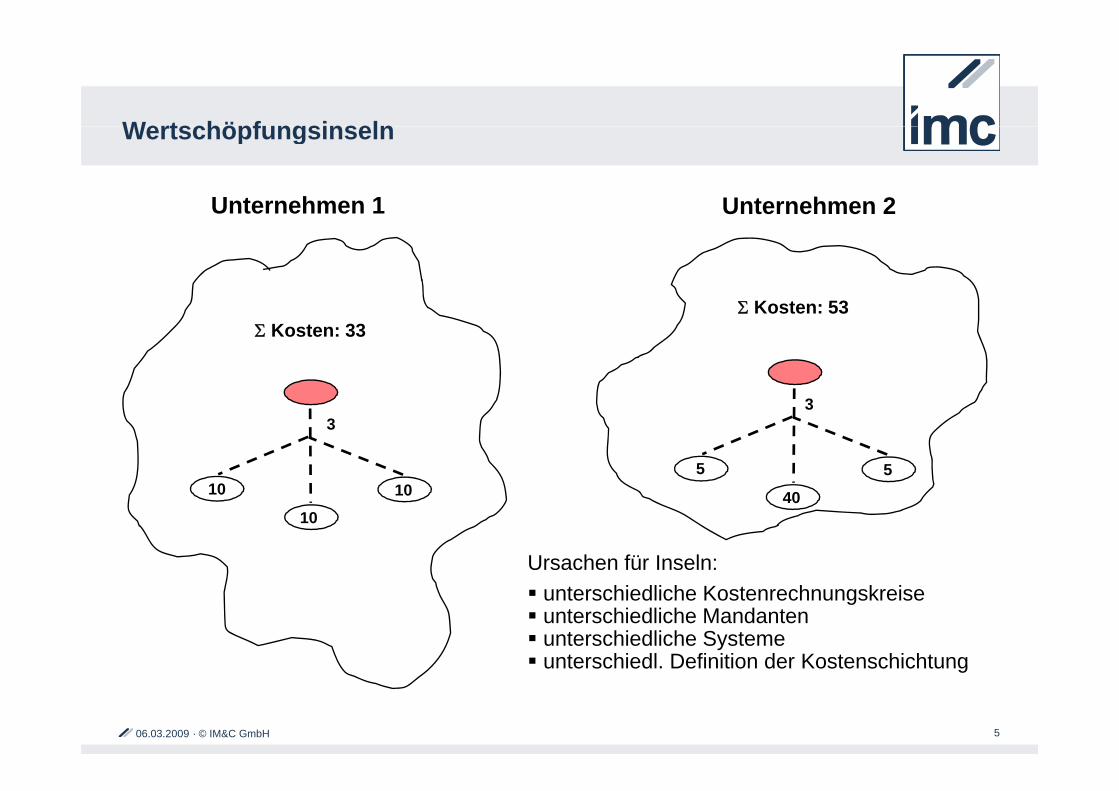

Wertschöpfungsinseln

Unternehmen 1 Unternehmen 2

Wertschöpfungsinseln

Σ Kosten: 53Σ Kosten: 33

Σ Kosten: 53

10 10

3

5 5

3

10

1010 40

Ursachen für Inseln:unterschiedliche Kostenrechnungskreiseunterschiedliche Mandantenunterschiedliche Systemeunterschiedl Definition der Kostenschichtung

06.03.2009 · © IM&C GmbH

unterschiedl. Definition der Kostenschichtung

5

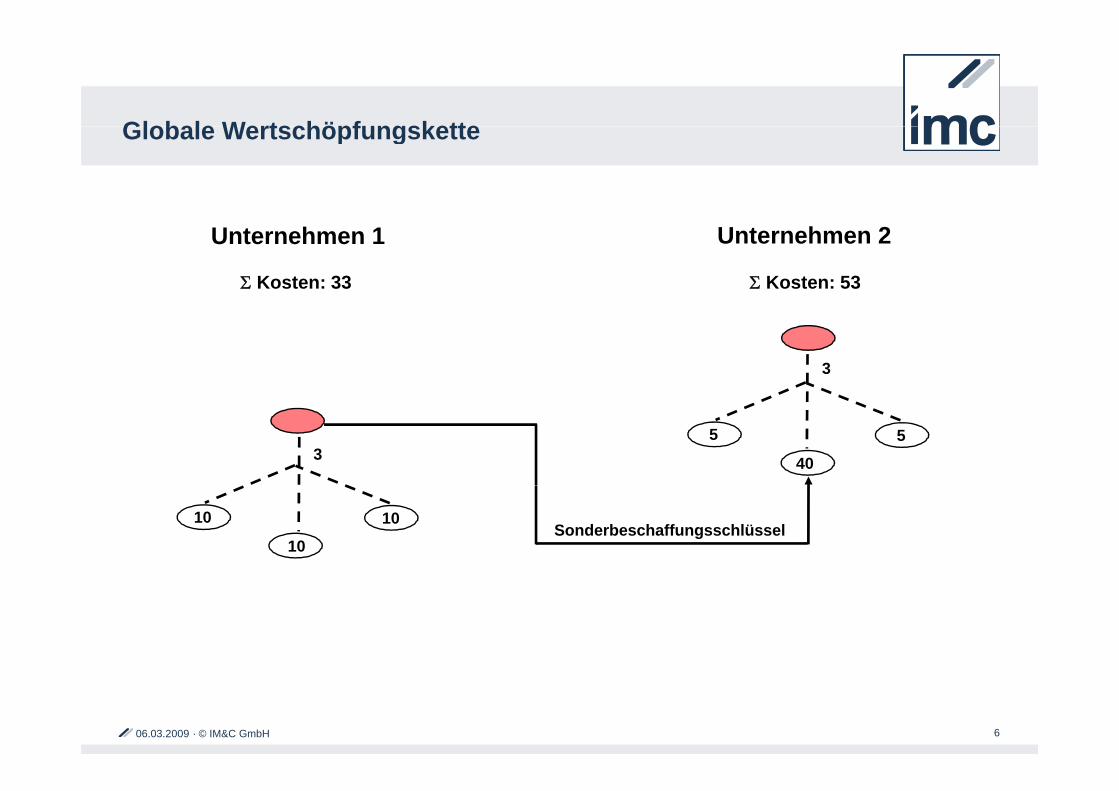

Globale WertschöpfungsketteGlobale Wertschöpfungskette

Σ Kosten: 33

Unternehmen 1 Unternehmen 2

Σ Kosten: 53

3

35

40

5

10

10

10Sonderbeschaffungsschlüssel

06.03.2009 · © IM&C GmbH 6

AgendaAgenda

U t hUnternehmen

Von der lokalen Ergebnisrechnung zur Konzernergebnisrechnung

Beispiel

Spannungsfeld zwischen Supply- und Value Chain

Architekturaspekte

Vergleich CO-PA und GCP

Infos / Reservefolien

06.03.2009 · © IM&C GmbH 7

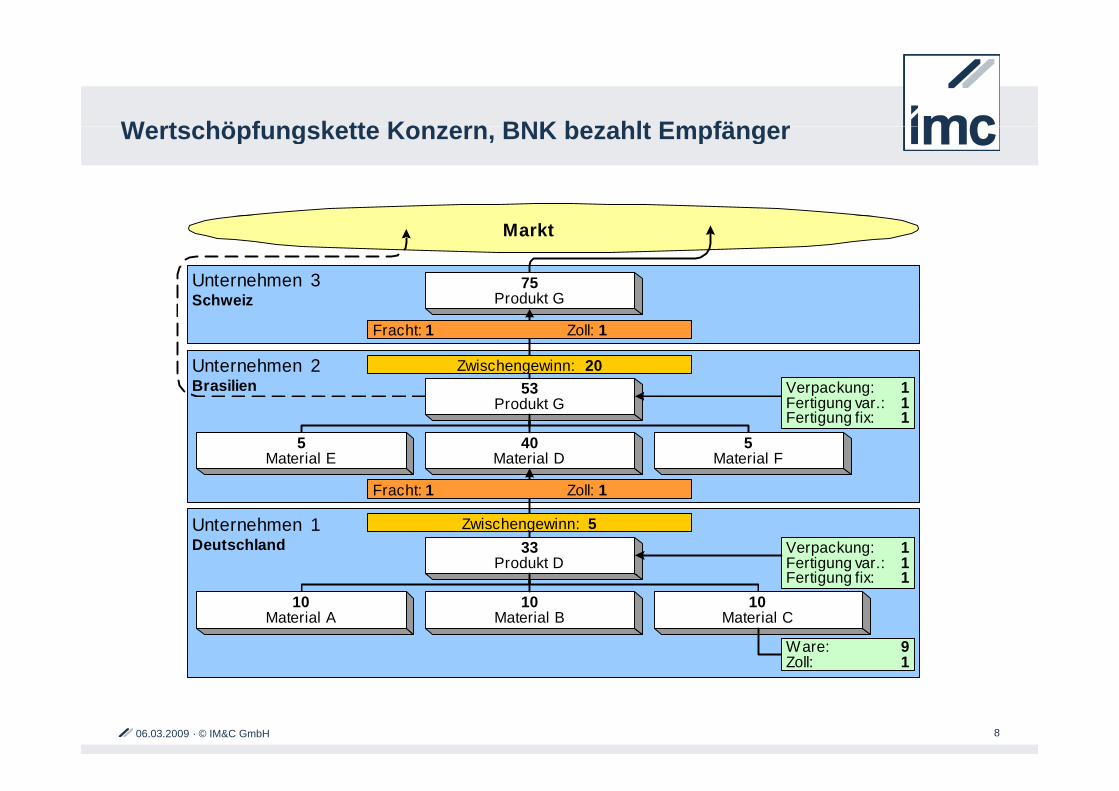

Wertschöpfungskette Konzern BNK bezahlt EmpfängerWertschöpfungskette Konzern, BNK bezahlt Empfänger

Unternehmen 3Schweiz

75Produkt G

Markt

Unternehmen 2Brasilien 53 Verpackung: 1

Zwischengewinn: 20

Fracht: 1 Zoll: 1

5Material E

40Material D

5Material F

Produkt Gp g

Fertigung var.: 1Fertigung fix: 1

F ht 1 Z ll 1

Unternehmen 1Deutschland Verpackung: 1

Fertigung var.: 1Fertigung fix: 1

33Produkt D

Zwischengewinn: 5

Fracht: 1 Zoll: 1

Fertigung fix: 110

Material A10

Material B10

Material C

Ware: 9Zoll: 1

06.03.2009 · © IM&C GmbH 8

Zoll: 1

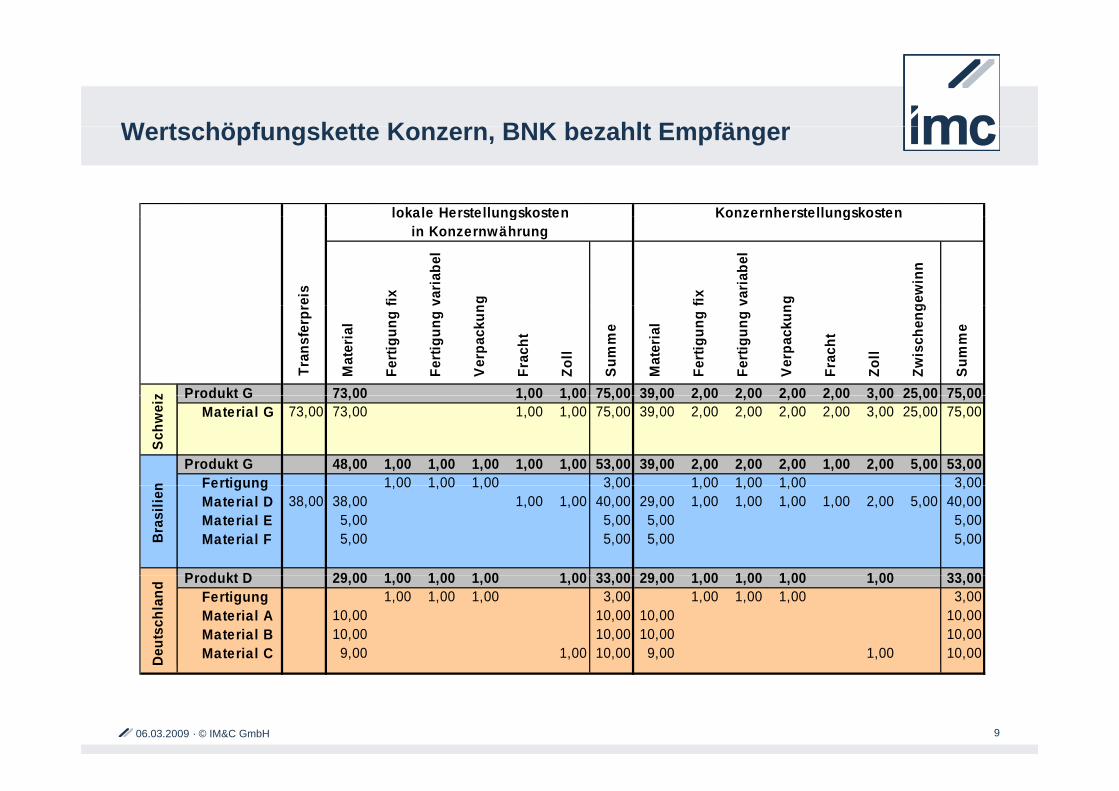

W t hö f k tt K BNK b hlt E fäWertschöpfungskette Konzern, BNK bezahlt Empfänger

Konzernherstellungskostenlokale Herstellungskosten

fix vari

abel

ng fix vari

abel

ng gew

inn

in KonzernwährungKonzernherstellungskostenlokale Herstellungskosten

reis

Mat

eria

l

Fer

tigun

g f

Fer

tigun

g v

Ver

pack

un

Fra

cht

Zol

l

Sum

me

Mat

eria

l

Fer

tigun

g f

Fer

tigun

g v

Ver

pack

un

Fra

cht

Zol

l

Zw

isch

eng

Sum

me

Produkt G 73 00 1 00 1 00 75 00 39 00 2 00 2 00 2 00 2 00 3 00 25 00 75 00z

Tra

nsfe

rpr

Produkt G 73,00 1,00 1,00 75,00 39,00 2,00 2,00 2,00 2,00 3,00 25,00 75,00Material G 73,00 73,00 1,00 1,00 75,00 39,00 2,00 2,00 2,00 2,00 3,00 25,00 75,00

Produkt G 48,00 1,00 1,00 1,00 1,00 1,00 53,00 39,00 2,00 2,00 2,00 1,00 2,00 5,00 53,00Fertigung 1 00 1 00 1 00 3 00 1 00 1 00 1 00 3 00

Schw

eiz

n Fertigung 1,00 1,00 1,00 3,00 1,00 1,00 1,00 3,00Material D 38,00 38,00 1,00 1,00 40,00 29,00 1,00 1,00 1,00 1,00 2,00 5,00 40,00Material E 5,00 5,00 5,00 5,00Material F 5,00 5,00 5,00 5,00

P d kt D 29 00 1 00 1 00 1 00 1 00 33 00 29 00 1 00 1 00 1 00 1 00 33 00

Bras

ilien

Produkt D 29,00 1,00 1,00 1,00 1,00 33,00 29,00 1,00 1,00 1,00 1,00 33,00Fertigung 1,00 1,00 1,00 3,00 1,00 1,00 1,00 3,00Material A 10,00 10,00 10,00 10,00Material B 10,00 10,00 10,00 10,00Material C 9,00 1,00 10,00 9,00 1,00 10,00De

utsc

hlan

d

06.03.2009 · © IM&C GmbH 9

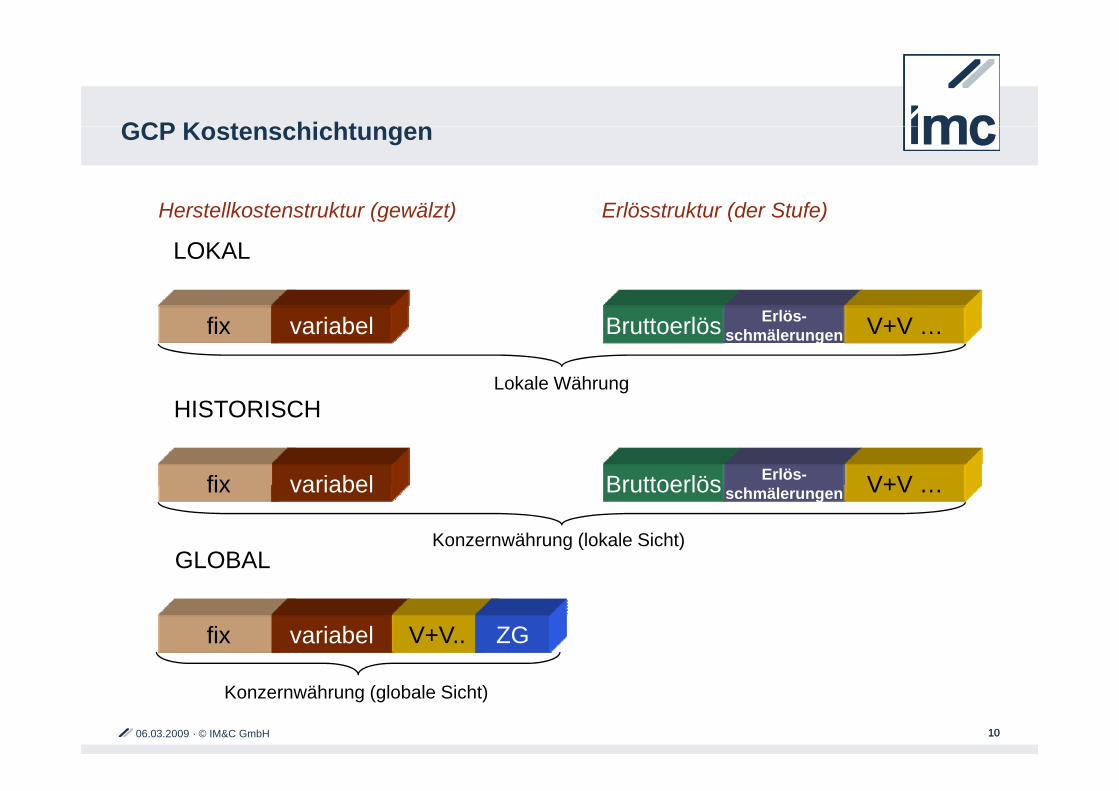

GCP K t hi htGCP Kostenschichtungen

Herstellkostenstruktur (gewälzt) Erlösstruktur (der Stufe)Herstellkostenstruktur (gewälzt) Erlösstruktur (der Stufe)

LOKAL

fix variabel Bruttoerlös Erlös-schmälerungen V+V …

Lokale Währung

fix variabel Bruttoerlös Erlös- V+V

HISTORISCH

fix variabel Bruttoerlös schmälerungen V+V …

GLOBALKonzernwährung (lokale Sicht)

fix variabel V+V.. ZG

06.03.2009 · © IM&C GmbH 1010

Konzernwährung (globale Sicht)

A dAgenda

U t hUnternehmen

Von der lokalen Ergebnisrechnung zur Konzernergebnisrechnung

Beispiel

Spannungsfeld zwischen Supply- und Value Chain

Architekturaspekte

Vergleich CO-PA und GCP

Infos / Reservefolien

06.03.2009 · © IM&C GmbH 11

St t Of Th A t V l Ch i PlState-Of-The-Art: Value-Chain Planung

Di K k t h fü Pl /I t t b fü i h kl iDie Konzernkostenrechnung für Plan/Ist nur nutzbar für eine sehr kleine Anzahl hochstandardisierter und zentralisierter SAP Kunden

Einschränkungen sind gegeben wenn:Einschränkungen sind gegeben wenn:Unterschiedliche Nummernsystematiken, Kostenschichtungen etc. Mehrere operative SAP SystemeMehrere operative SAP MandantenMehrere operative SAP MandantenVerschiedene Kostenrechnungskreise in einem SAP- Mandanten

Wertschöpfungsinseln aufgrund von Systembrüchen

06.03.2009 · © IM&C GmbH 12

Di Lö GCP E iDie Lösung: GCP Engine

Groupp

Ausweis der aufgelaufenen Zwischengewinne bei Verkäufen an den Markt

Costing

Kalkulation unternehmensübergreifender W t hö f k tt

ProfitabilityWertschöpfungsketten

Ergebnisdarstellung pro Produkt und Kunde sowohl in

Engine

Ergebnisdarstellung pro Produkt und Kunde, sowohl in lokaler Sicht als auch in Konzernsicht

g

Best-of-breed Komponente mit definierter Schnittstelle zu beliebigen Legacy Systemen

06.03.2009 · © IM&C GmbH 13

S l d V l Ch i T dSupply und Value Chain Trends

Gl b li iGlobalisierung

zunehmende internationale Arbeitsteilung

Auslagerung/Verlagerung von Teilen der Wertschöpfung in Billiglohnländer

Bildung von Shared Service Centers für Logistik- und Verwaltungsfunktionen

Der steigende Anteil am Intercompanygeschäft bei Konzernen erfordert zunehmend global ausgerichtete Koordinations- und Planungsfunktionen

Problematik erfasst damit nicht nur Großkonzerne, sondern in zunehmendem Umfang den Mittelstand

06.03.2009 · © IM&C GmbH 14

Ei fl t i l b l St d t tEinflussparameter eines globalen Standortmanagements

K t i d j ili St d tKosten in den jeweiligen Standorten(Einkaufspreise, Lohnniveau etc.)

TransportkostenTransportkosten

Transferpreise, Verkaufspreise

Zölle (Embargo etc )Zölle (Embargo etc.)

Steuersätze

wirtschaftliche Sicherheit

A bild i Q litätAusbildungsniveau, Qualität

06.03.2009 · © IM&C GmbH 15

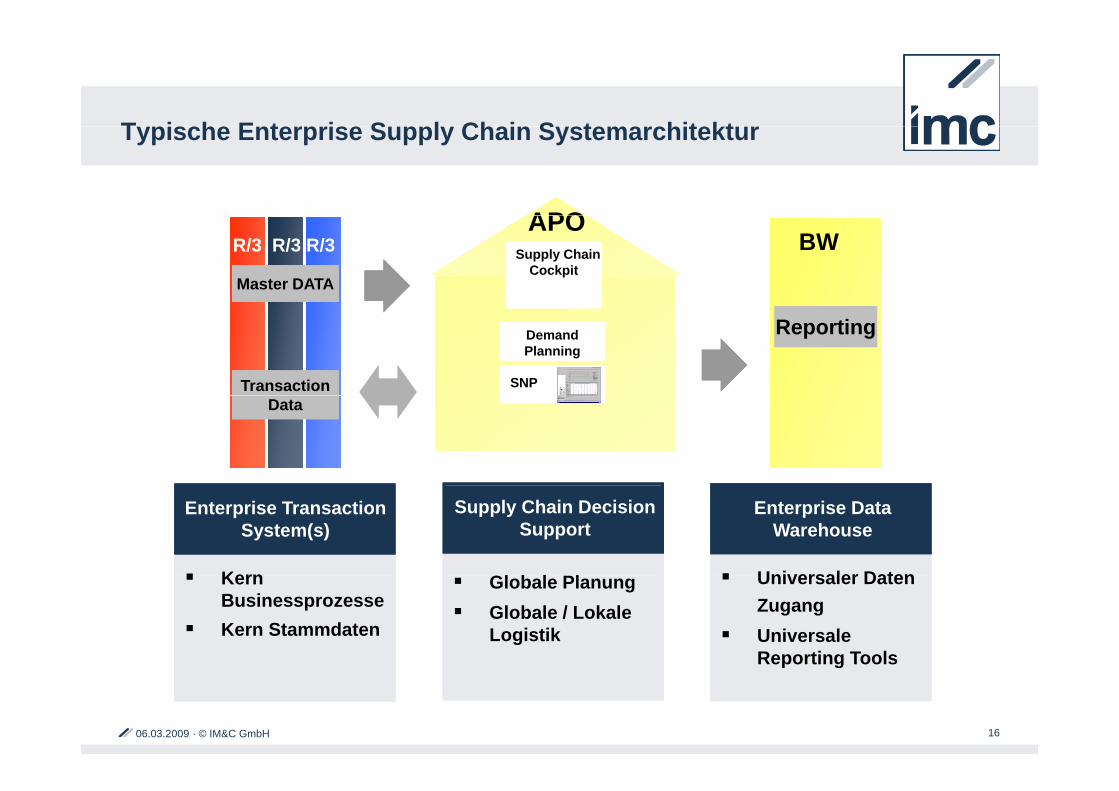

T i h E t i S l Ch i S t hit ktTypische Enterprise Supply Chain Systemarchitektur

APOSupply Chain

Cockpit

APOBWR/3 R/3 R/3

Master DATA

DemandPlanning

SNP

Reporting

TransactionData

Enterprise Data Warehouse

Universaler Daten

Enterprise Transaction System(s)

Kern

Supply Chain Decision Support

G Universaler Daten ZugangUniversale Reporting Tools

Kern BusinessprozesseKern Stammdaten

Globale PlanungGlobale / Lokale Logistik

06.03.2009 · © IM&C GmbH 16

p g

A dAgenda

U t hUnternehmen

Von der lokalen Ergebnisrechnung zur Konzernergebnisrechnung

Beispiel

Spannungsfeld zwischen Supply- und Value Chain

Architekturaspekte

Vergleich CO-PA und GCP

Infos / Reservefolien

06.03.2009 · © IM&C GmbH 17

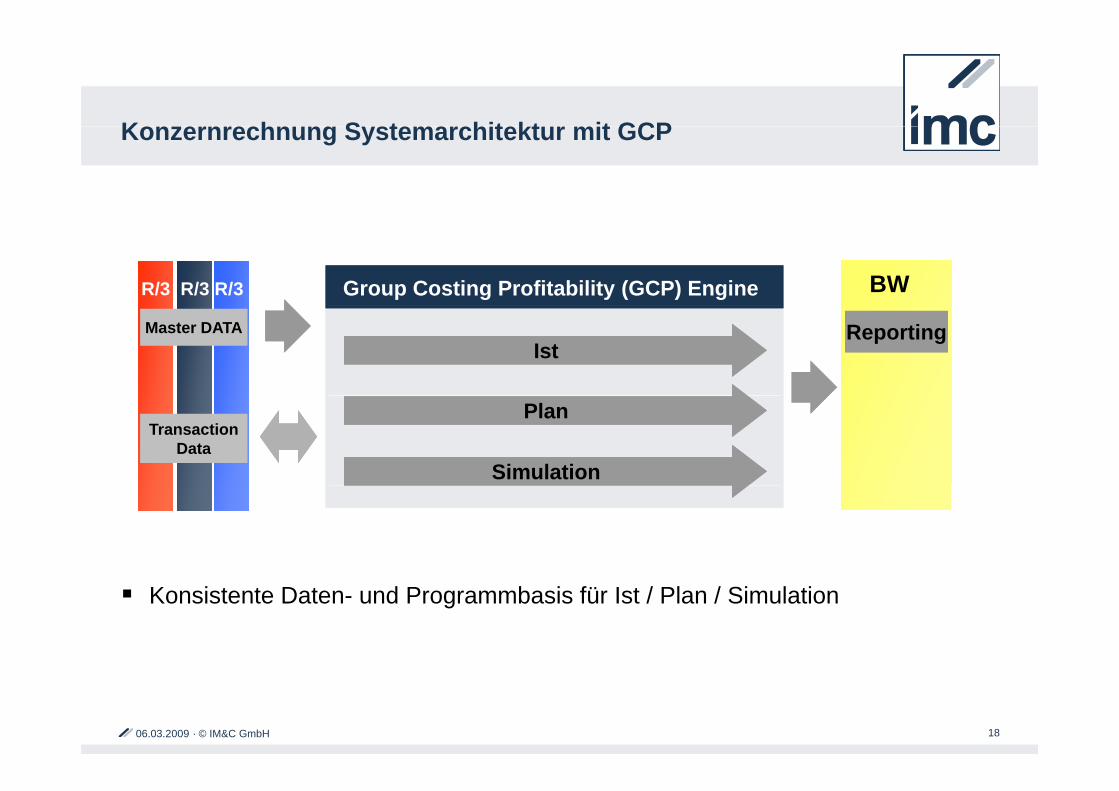

K h S t hit kt it GCPKonzernrechnung Systemarchitektur mit GCP

BWGroup Costing Profitability (GCP) EngineR/3 R/3 R/3

ReportingIst

Master DATA

Plan

Simulation

TransactionData

Konsistente Daten- und Programmbasis für Ist / Plan / Simulation

06.03.2009 · © IM&C GmbH 18

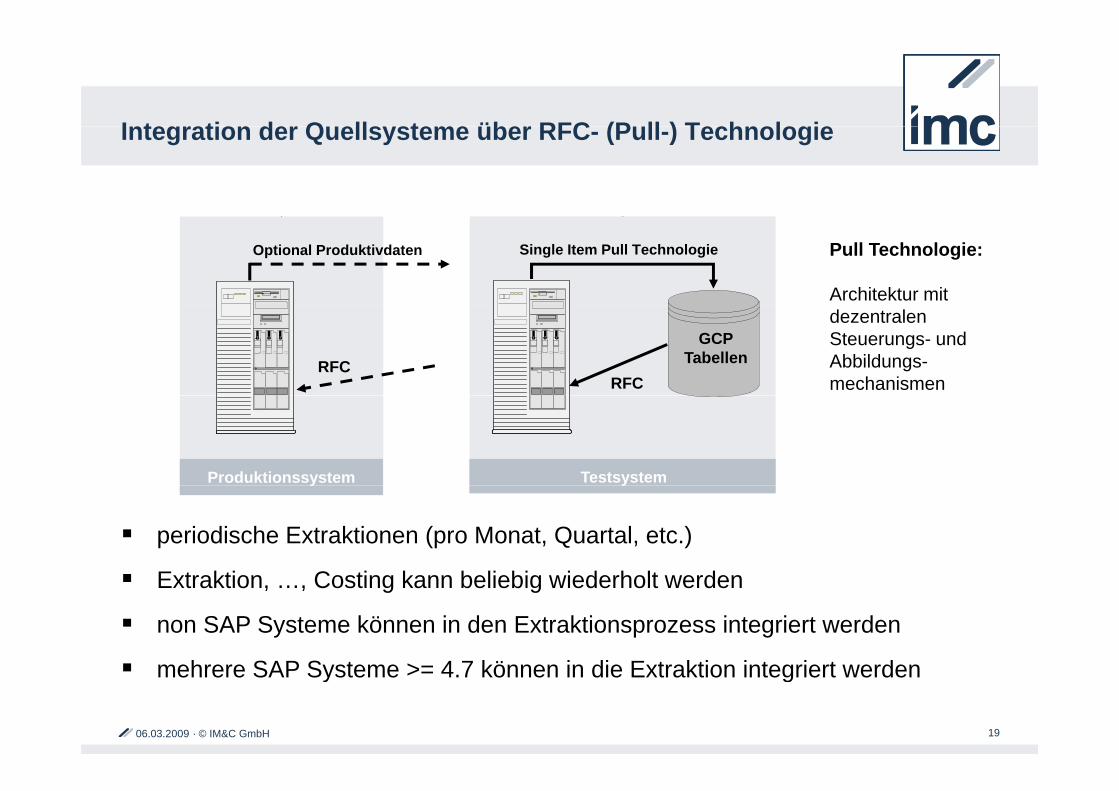

I t ti d Q ll t üb RFC (P ll ) T h l iIntegration der Quellsysteme über RFC- (Pull-) Technologie

Single Item Pull Technologie Pull Technologie:

Architektur mit

Optional Produktivdaten

GCPTabellen

RFCRFC

dezentralen Steuerungs- und Abbildungs-mechanismen

TestsystemProduktionssystem

periodische Extraktionen (pro Monat, Quartal, etc.)

E t kti C ti k b li bi i d h lt d

yy

Extraktion, …, Costing kann beliebig wiederholt werden

non SAP Systeme können in den Extraktionsprozess integriert werden

mehrere SAP Systeme > 4 7 können in die Extraktion integriert werden

06.03.2009 · © IM&C GmbH 19

mehrere SAP Systeme >= 4.7 können in die Extraktion integriert werden

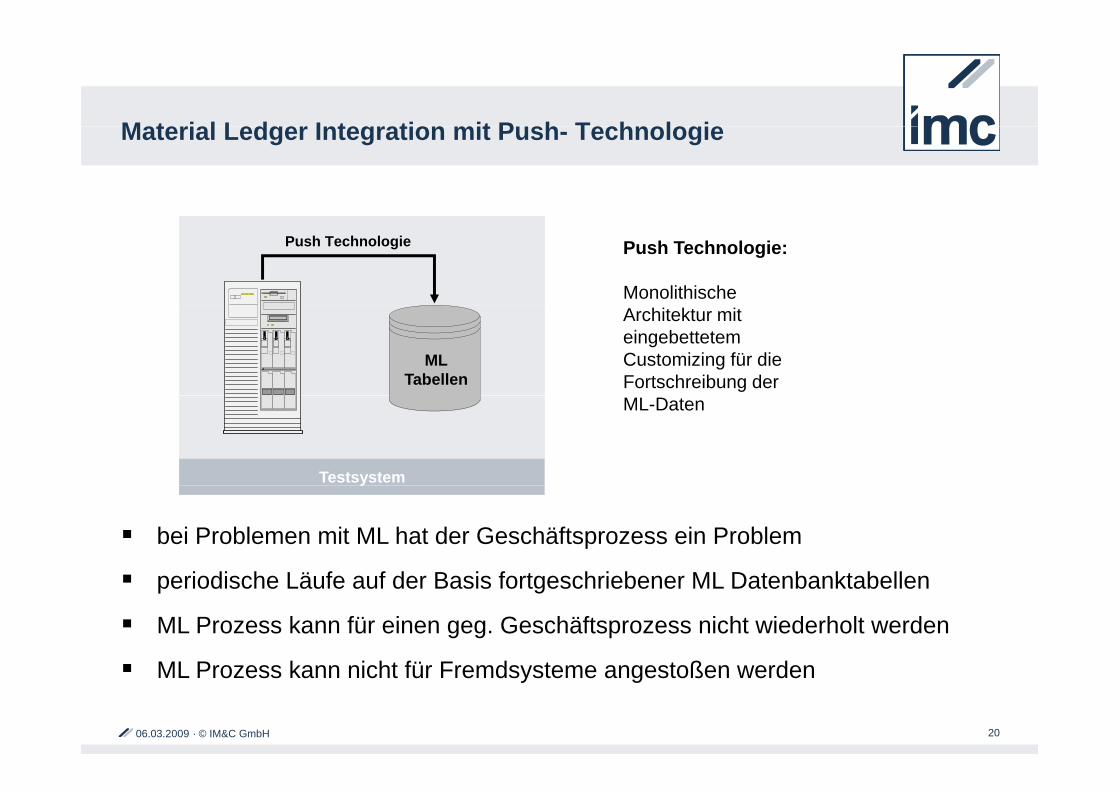

M t i l L d I t ti it P h T h l iMaterial Ledger Integration mit Push- Technologie

Push Technologie Push Technologie:

Monolithische

MLTabellen

Architektur mit eingebettetem Customizing für die Fortschreibung der

Testsystem

ML-Daten

bei Problemen mit ML hat der Geschäftsprozess ein Problem

i di h Lä f f d B i f t h i b ML D t b kt b ll

y

periodische Läufe auf der Basis fortgeschriebener ML Datenbanktabellen

ML Prozess kann für einen geg. Geschäftsprozess nicht wiederholt werden

ML P k i ht fü F d t t ß d

06.03.2009 · © IM&C GmbH 20

ML Prozess kann nicht für Fremdsysteme angestoßen werden

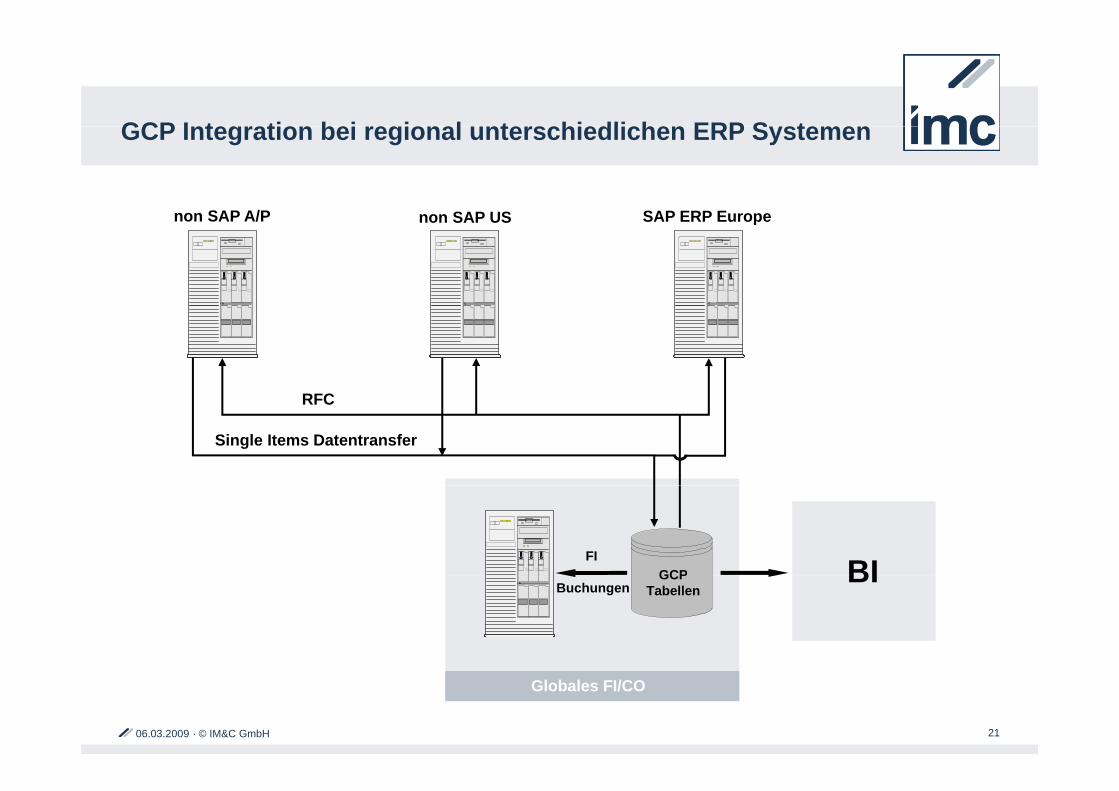

GCP I t ti b i i l t hi dli h ERP S tGCP Integration bei regional unterschiedlichen ERP Systemen

non SAP A/P non SAP US SAP ERP Europenon SAP A/P non SAP US SAP ERP Europe

RFC

Single Items Datentransfer

RFC

FIGCP BI

BuchungenGCP

TabellenBI

06.03.2009 · © IM&C GmbH 21

Globales FI/CO

A dAgenda

U t hUnternehmen

Von der lokalen Ergebnisrechnung zur Konzernergebnisrechnung

Beispiel

Spannungsfeld zwischen Supply- und Value Chain

Architekturaspekte

Vergleich CO-PA und GCP

Infos / Reservefolien

06.03.2009 · © IM&C GmbH 22

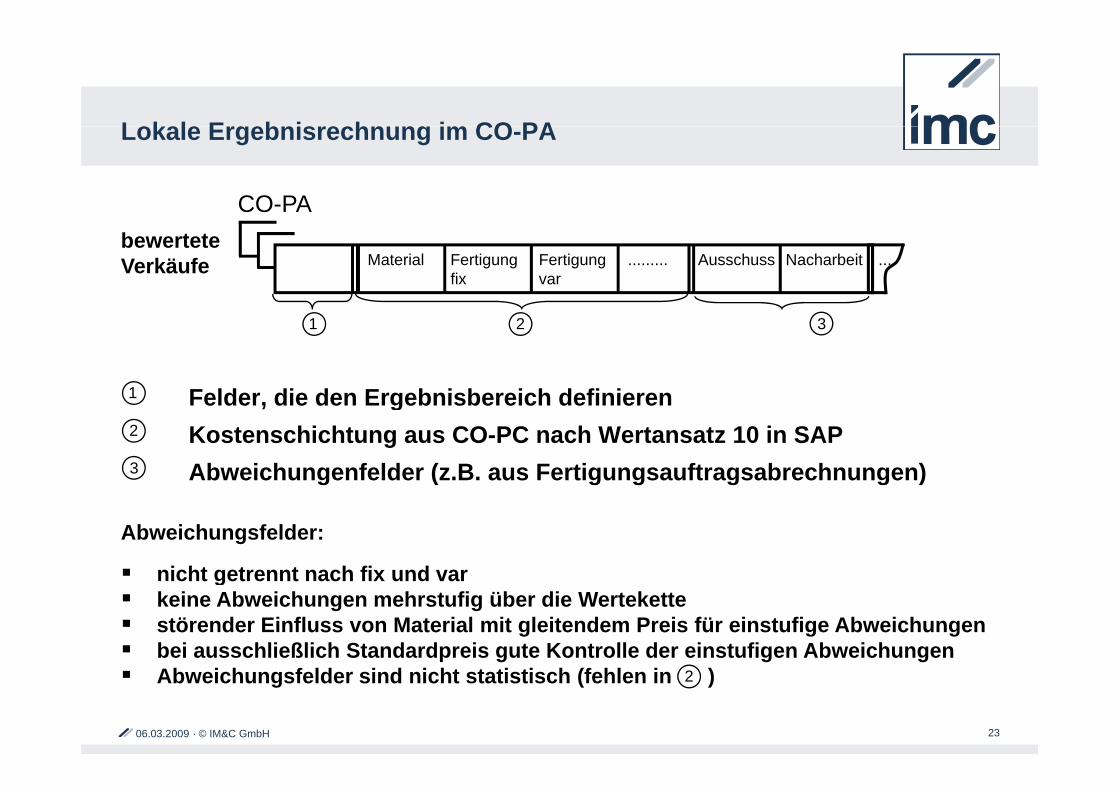

L k l E b i h i CO PALokale Ergebnisrechnung im CO-PA

CO-PA

Material Fertigung fix

Fertigung var

......... Ausschuss Nacharbeit ...bewerteteVerkäufe

Felder die den Ergebnisbereich definieren1

1 2 3

Felder, die den Ergebnisbereich definierenKostenschichtung aus CO-PC nach Wertansatz 10 in SAPAbweichungenfelder (z.B. aus Fertigungsauftragsabrechnungen)

1

2

3

Abweichungsfelder:

nicht getrennt nach fix und varnicht getrennt nach fix und varkeine Abweichungen mehrstufig über die Wertekettestörender Einfluss von Material mit gleitendem Preis für einstufige Abweichungenbei ausschließlich Standardpreis gute Kontrolle der einstufigen Abweichungen

06.03.2009 · © IM&C GmbH 23

Abweichungsfelder sind nicht statistisch (fehlen in )2

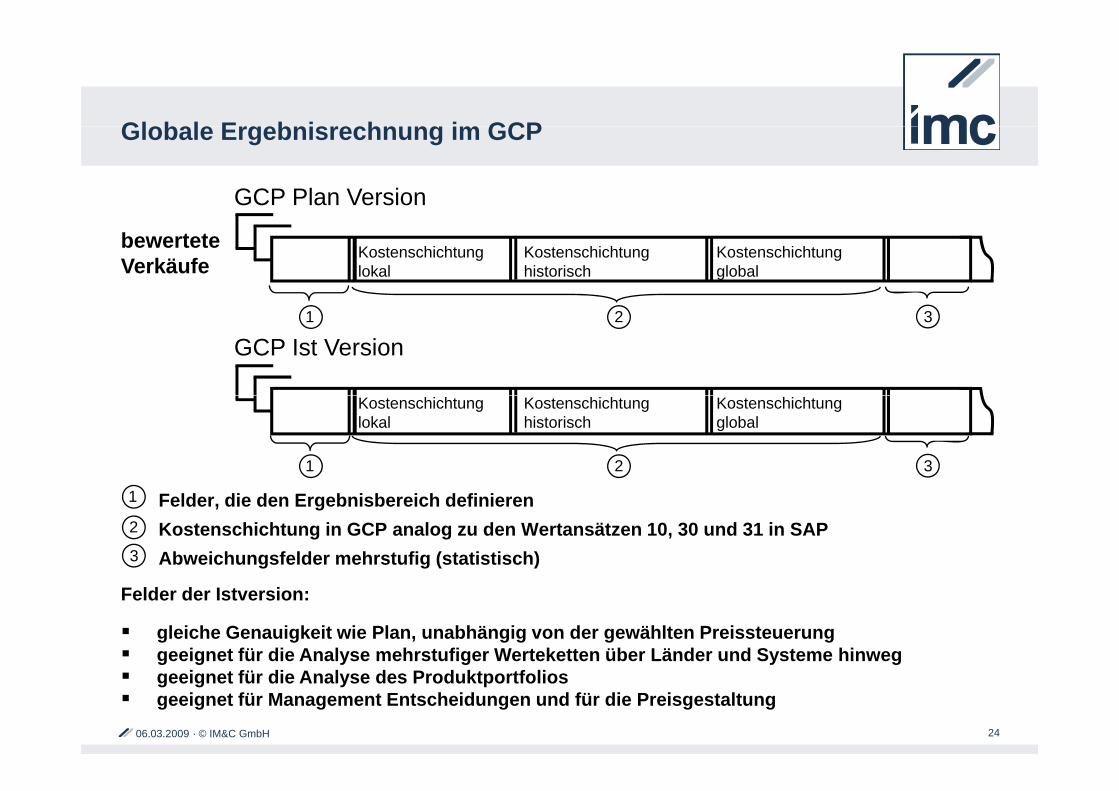

Gl b l E b i h i GCPGlobale Ergebnisrechnung im GCP

GCP Plan Version

Kostenschichtung lokal

Kostenschichtung global

bewertete Verkäufe

Kostenschichtung historisch

1 2 3

GCP Ist Version

Kostenschichtung lokal

Kostenschichtung global

1 2 3

Kostenschichtung historisch

Felder, die den Ergebnisbereich definierenKostenschichtung in GCP analog zu den Wertansätzen 10, 30 und 31 in SAPAbweichungsfelder mehrstufig (statistisch)

1

2

3

Felder der Istversion:

gleiche Genauigkeit wie Plan, unabhängig von der gewählten Preissteuerunggeeignet für die Analyse mehrstufiger Werteketten über Länder und Systeme hinweg

06.03.2009 · © IM&C GmbH 24

g g y g y ggeeignet für die Analyse des Produktportfoliosgeeignet für Management Entscheidungen und für die Preisgestaltung

A dAgenda

U t hUnternehmen

Von der lokalen Ergebnisrechnung zur Konzernergebnisrechnung

Beispiel

Spannungsfeld zwischen Supply- und Value Chain

Architekturaspekte

Vergleich CO-PA und GCP

Infos / Reservefolien

06.03.2009 · © IM&C GmbH 25

I h lt d I f tiInhalt der Informationsmappen

IM&C Fi ä t tiIM&C Firmenpräsentation

GCP-Flyer

SPM-Flyery

ArtikelOriginalartikel; Controlling, Heft 5, Juni 2005

Präsentation GCP Engine für Corporate ControllingPräsentation GCP Engine für Corporate Controlling

Profitability Management in Global Value ChainsF.Wurm, IM&C GmbH, SAP Finance Best Practice Workshop, June 12-13, 2008 in Hamburg

Profitabilit Management in Global Val e ChainsProfitability Management in Global Value ChainsT.Walter, TRW Automotive GmbH, SAP Finance Best Practice Workshop, June 12-13, 2008 in Hamburg

The Global Value Chain at TRUMPF – prerequisite for Strategic Cost Management Klaus Siegmund, TRUMPF Werkzeugmaschinen GmbH + Co. KG, SAP Finance Best Practice Workshop, g g pFebruary 12-13, 2009 in Basel

06.03.2009 · © IM&C GmbH 26

H f d b i d E b i hHerausforderungen bei der Ergebnisrechnung

b k t Ab i h i b hl h Pl d i t dman bekommt Abweichungen in obwohl man nach Plan produziert und beschafft aufgrund von Entnahmen aus dem Anfangsbestand zu Planpreisen früherer Perioden

3

man bekommt Abweichungen in obwohl man nach Plan produziert und beschafft aufgrund anderer Beschaffungsalternativen (z.B. Beschaffung bei Kapazitätsrestriktionen)

3

Kapazitätsrestriktionen)

die Verwendung der Mischkalkulation wäre genauer, doch gibt es keine automatisierte Übernahme oder Fortschreibung von Quotierungen der B h ff l i d IBeschaffungsalternativen aus dem Ist

in einer Ist-zu-Plan Version kann GCP Istmengen zu Plankosten bewerten und ermöglicht den Vergleich mit der Ist-zu-Ist Version Es ist dabei angedacht beiermöglicht den Vergleich mit der Ist zu Ist Version. Es ist dabei angedacht, bei dem Vergleich die Abweichungen nach Kategorien entsprechenden Abweichungsfeldern zuzuordnen (Ausschuss, Nacharbeit etc.) und entsprechenden Verantwortungsbereichen zuzuordnen

06.03.2009 · © IM&C GmbH 27

entsprechenden Verantwortungsbereichen zuzuordnen

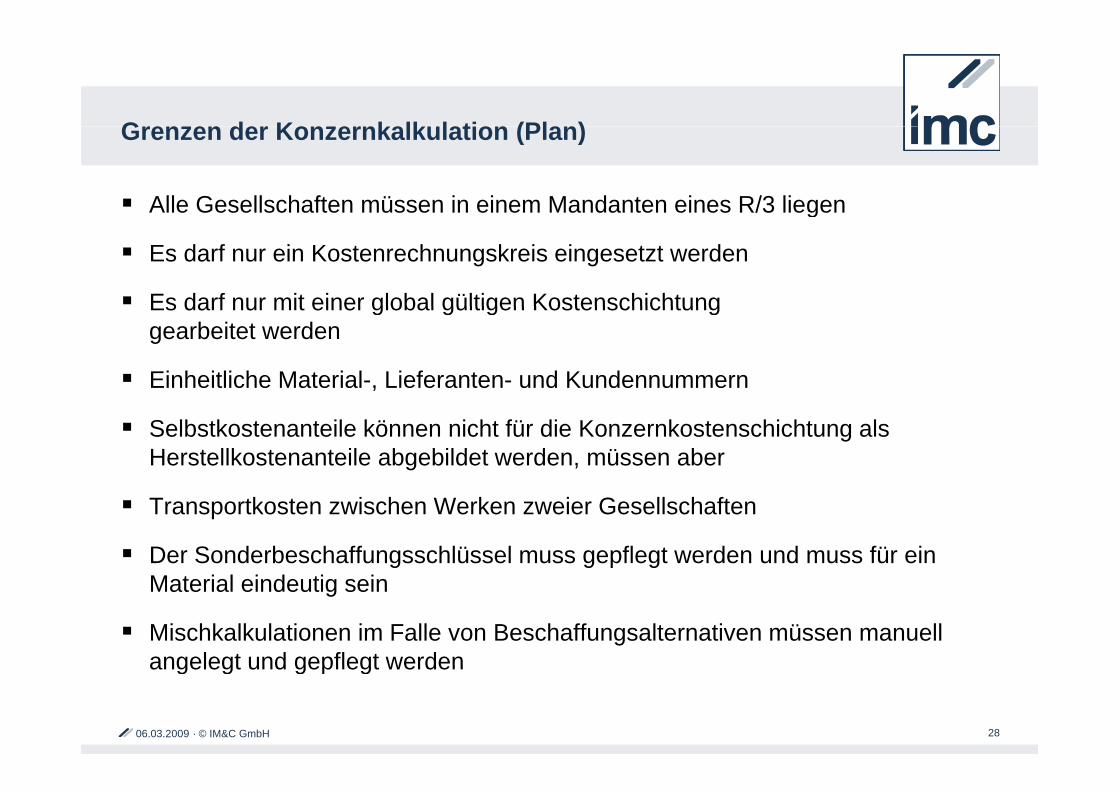

G d K k lk l ti (Pl )Grenzen der Konzernkalkulation (Plan)

Alle Gesellschaften müssen in einem Mandanten eines R/3 liegeng

Es darf nur ein Kostenrechnungskreis eingesetzt werden

Es darf nur mit einer global gültigen KostenschichtungEs darf nur mit einer global gültigen Kostenschichtung gearbeitet werden

Einheitliche Material-, Lieferanten- und Kundennummern

Selbstkostenanteile können nicht für die Konzernkostenschichtung als Herstellkostenanteile abgebildet werden, müssen aber

Transportkosten zwischen Werken zweier Gesellschaften

Der Sonderbeschaffungsschlüssel muss gepflegt werden und muss für ein M t i l i d ti iMaterial eindeutig sein

Mischkalkulationen im Falle von Beschaffungsalternativen müssen manuell angelegt und gepflegt werden

06.03.2009 · © IM&C GmbH

angelegt und gepflegt werden

28

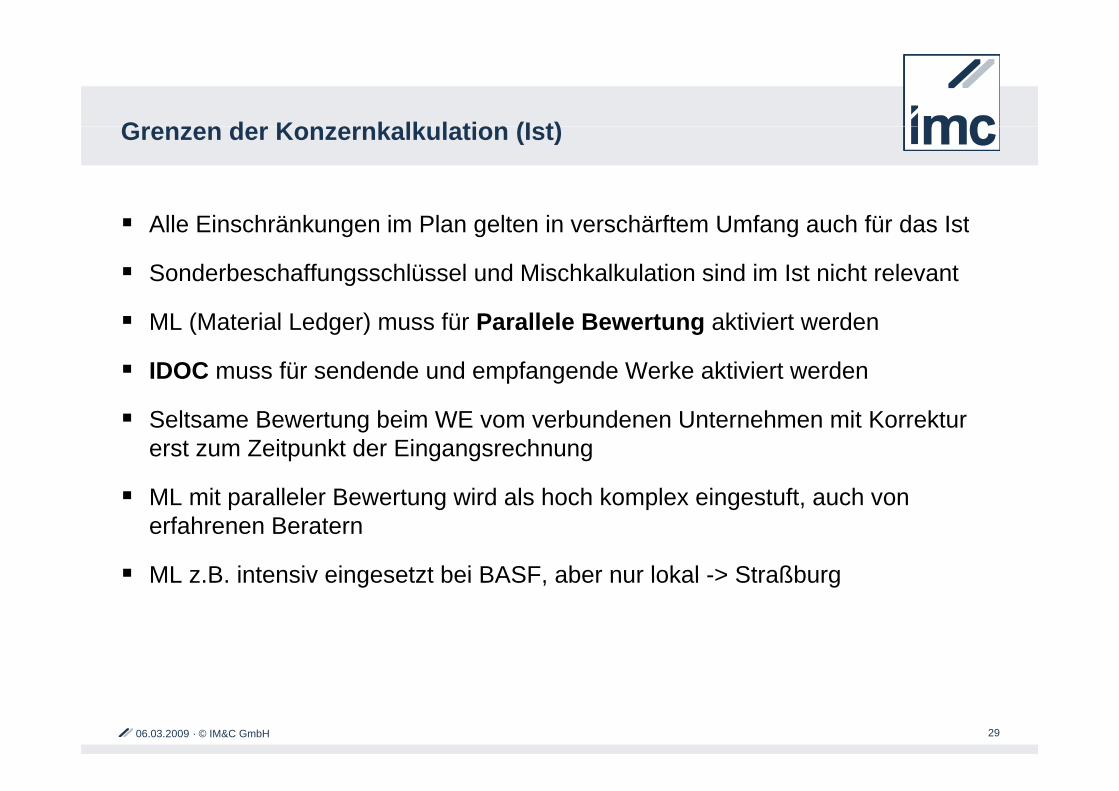

G d K k lk l ti (I t)Grenzen der Konzernkalkulation (Ist)

All Ei h ä k i Pl lt i hä ft U f h fü d I tAlle Einschränkungen im Plan gelten in verschärftem Umfang auch für das Ist

Sonderbeschaffungsschlüssel und Mischkalkulation sind im Ist nicht relevant

ML (Material Ledger) muss für Parallele Bewertung aktiviert werden

IDOC muss für sendende und empfangende Werke aktiviert werden

Seltsame Bewertung beim WE vom verbundenen Unternehmen mit Korrektur erst zum Zeitpunkt der Eingangsrechnung

ML mit paralleler Bewertung wird als hoch komplex eingestuft, auch von erfahrenen Beratern

ML z B intensiv eingesetzt bei BASF aber nur lokal > StraßburgML z.B. intensiv eingesetzt bei BASF, aber nur lokal -> Straßburg

06.03.2009 · © IM&C GmbH 29

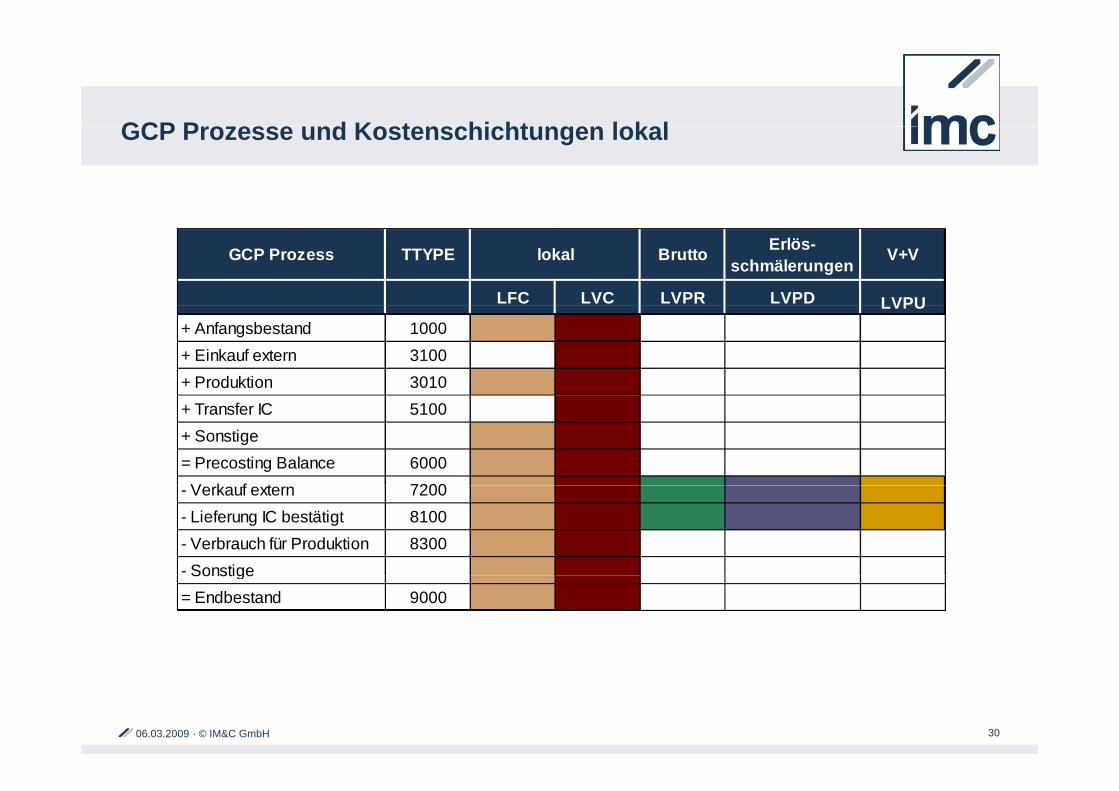

GCP P d K t hi ht l k lGCP Prozesse und Kostenschichtungen lokal

GCP Prozess TTYPE Brutto Erlös-schmälerungen V+V

LFC LVC LVPR LVPD LVPU

lokal

LVPU+ Anfangsbestand 1000+ Einkauf extern 3100+ Produktion 3010+ Transfer IC 5100+ Sonstige= Precosting Balance 6000

V k f t 7200- Verkauf extern 7200- Lieferung IC bestätigt 8100- Verbrauch für Produktion 8300- Sonstige Sonstige= Endbestand 9000

06.03.2009 · © IM&C GmbH 30

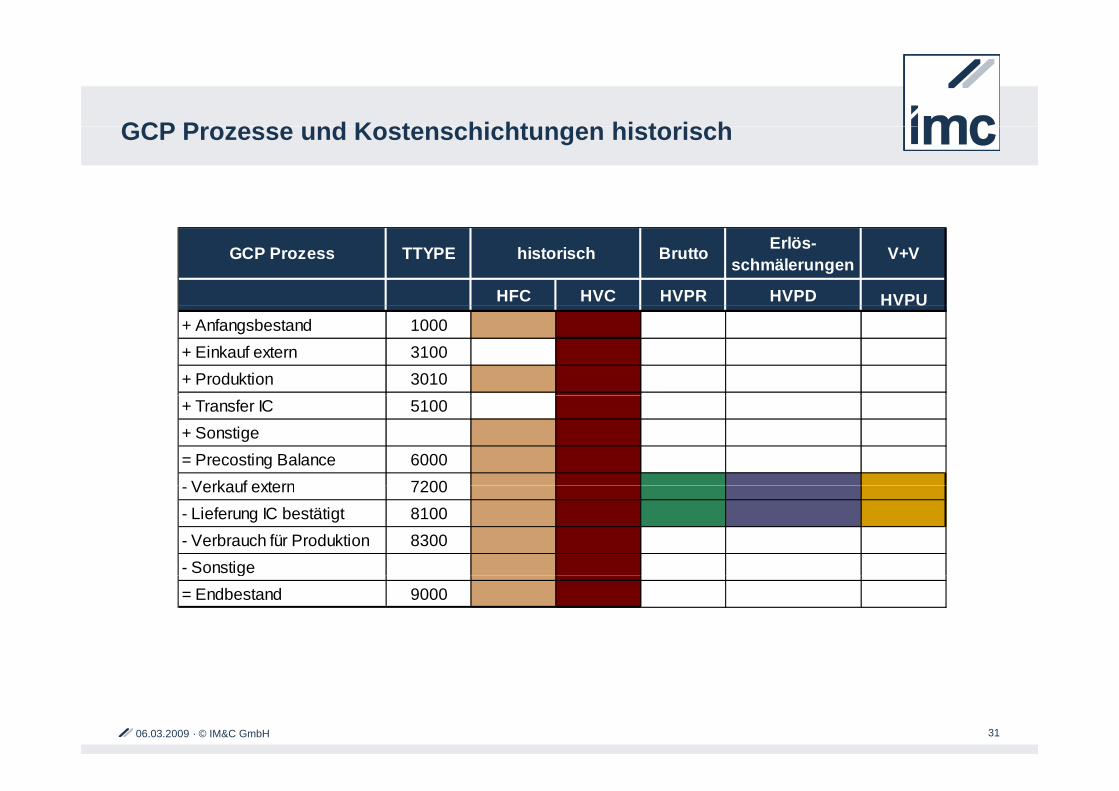

GCP P d K t hi ht hi t i hGCP Prozesse und Kostenschichtungen historisch

GCP Prozess TTYPE Brutto Erlös-schmälerungen V+V

HFC HVC HVPR HVPD HVPU

historisch

+ Anfangsbestand 1000+ Einkauf extern 3100+ Produktion 3010+ Transfer IC 5100+ Sonstige= Precosting Balance 6000

Verkauf extern 7200- Verkauf extern 7200- Lieferung IC bestätigt 8100- Verbrauch für Produktion 8300- Sonstigeg= Endbestand 9000

06.03.2009 · © IM&C GmbH 31

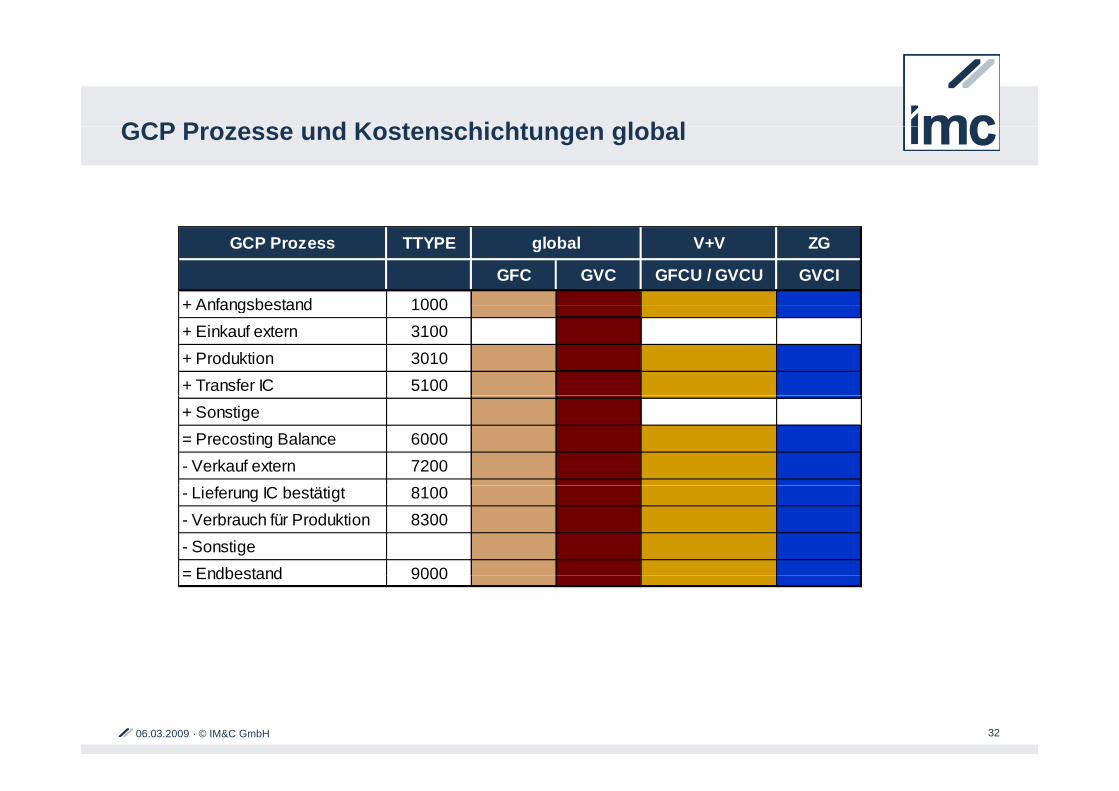

GCP P d K t hi ht l b lGCP Prozesse und Kostenschichtungen global

GCP Prozess TTYPE V+V ZG

GFC GVC GFCU / GVCU GVCI

+ Anfangsbestand 1000

global

+ Anfangsbestand 1000+ Einkauf extern 3100+ Produktion 3010+ Transfer IC 5100+ Sonstige= Precosting Balance 6000- Verkauf extern 7200- Lieferung IC bestätigt 8100- Verbrauch für Produktion 8300- Sonstige= Endbestand 9000= Endbestand 9000

06.03.2009 · © IM&C GmbH 32

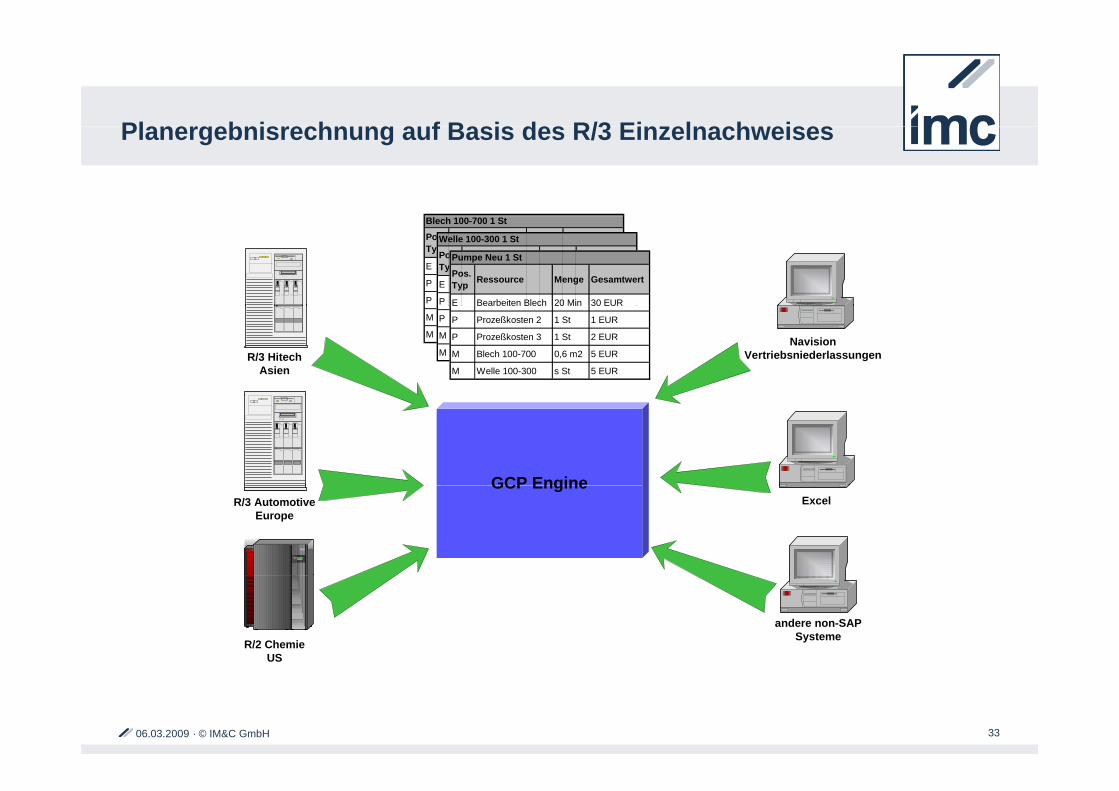

Pl b i h f B i d R/3 Ei l h iPlanergebnisrechnung auf Basis des R/3 Einzelnachweises

Pos.Typ Ressource Menge Gesamtwert

E Bearbeiten Blech 20 Min 30 EUR

P Prozeßkosten 2 1 St 1 EUR

P Prozeßkosten 3 1 St 2 EUR

Blech 100-700 1 St

Pos.Typ Ressource Menge Gesamtwert

E Bearbeiten Blech 20 Min 30 EUR

P Prozeßkosten 2 1 St 1 EUR

Welle 100-300 1 St

Pos.Typ Ressource Menge Gesamtwert

E Bearbeiten Blech 20 Min 30 EUR

Pumpe Neu 1 St

R/3 HitechAsien

NavisionVertriebsniederlassungen

M Blech 100-700 0,6 m2 5 EUR

M Welle 100-300 s St 5 EUR

P Prozeßkosten 3 1 St 2 EUR

M Blech 100-700 0,6 m2 5 EUR

M Welle 100-300 s St 5 EUR

E Bearbeiten Blech 20 Min 30 EUR

P Prozeßkosten 2 1 St 1 EUR

P Prozeßkosten 3 1 St 2 EUR

M Blech 100-700 0,6 m2 5 EUR

M Welle 100-300 s St 5 EUR

GCP EngineGCP EngineR/3 Automotive

EuropeExcel

R/2 ChemieUS

andere non-SAPSysteme

06.03.2009 · © IM&C GmbH 33

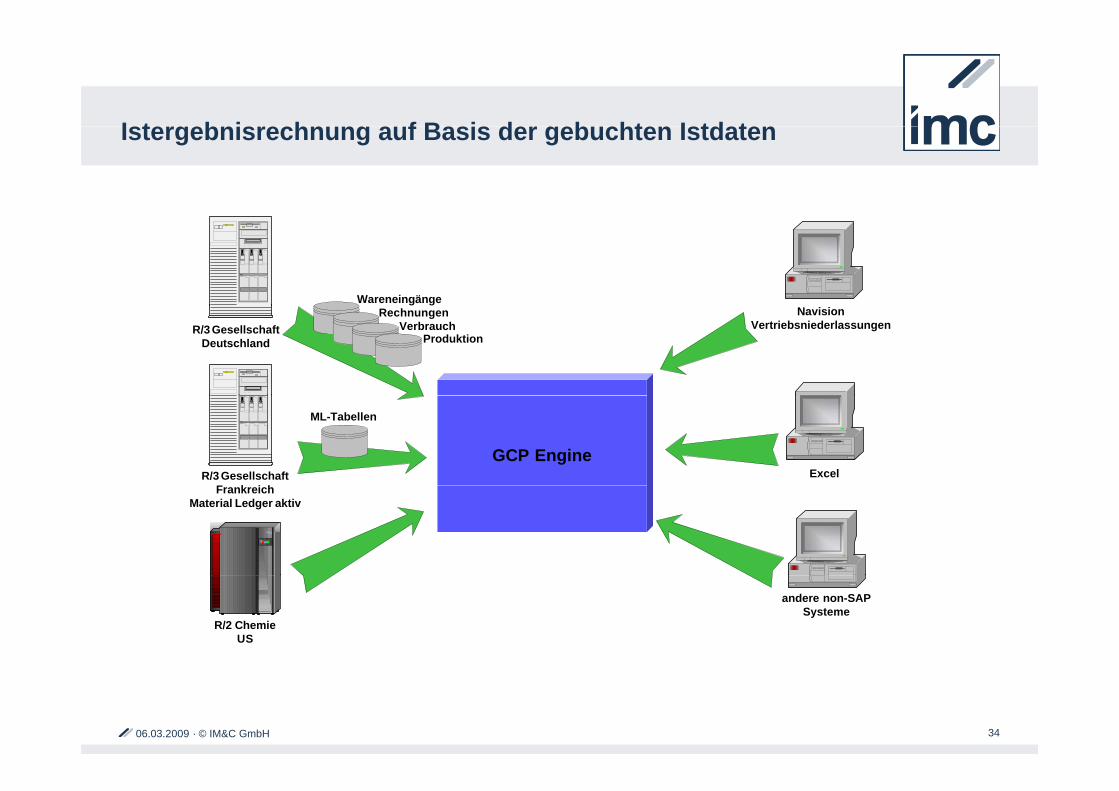

I t b i h f B i d b ht I td tIstergebnisrechnung auf Basis der gebuchten Istdaten

Wareneingänge

R/3 GesellschaftDeutschland

NavisionVertriebsniederlassungen

RechnungenVerbrauch

Produktion

GCP EngineR/3 Gesellschaft

F k i hExcel

ML-Tabellen

FrankreichMaterial Ledger aktiv

R/2 ChemieUS

andere non-SAPSysteme

06.03.2009 · © IM&C GmbH 34

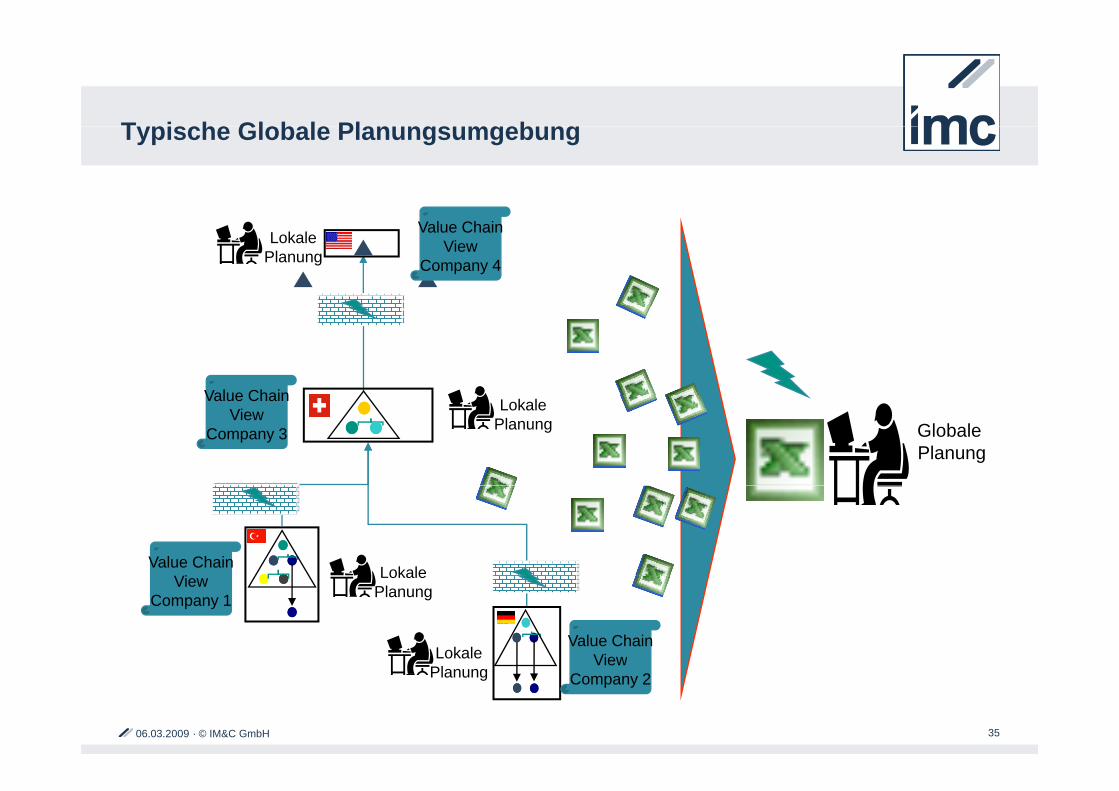

T i h Gl b l Pl bTypische Globale Planungsumgebung

Value ChainView

Company 4

LokalePlanung

Value ChainValue ChainView

Company 3

LokalePlanung Globale

Planung

Value Chain LokaleViewCompany 1

Value ChainViewLokale

LokalePlanung

06.03.2009 · © IM&C GmbH 35

ViewCompany 2Planung

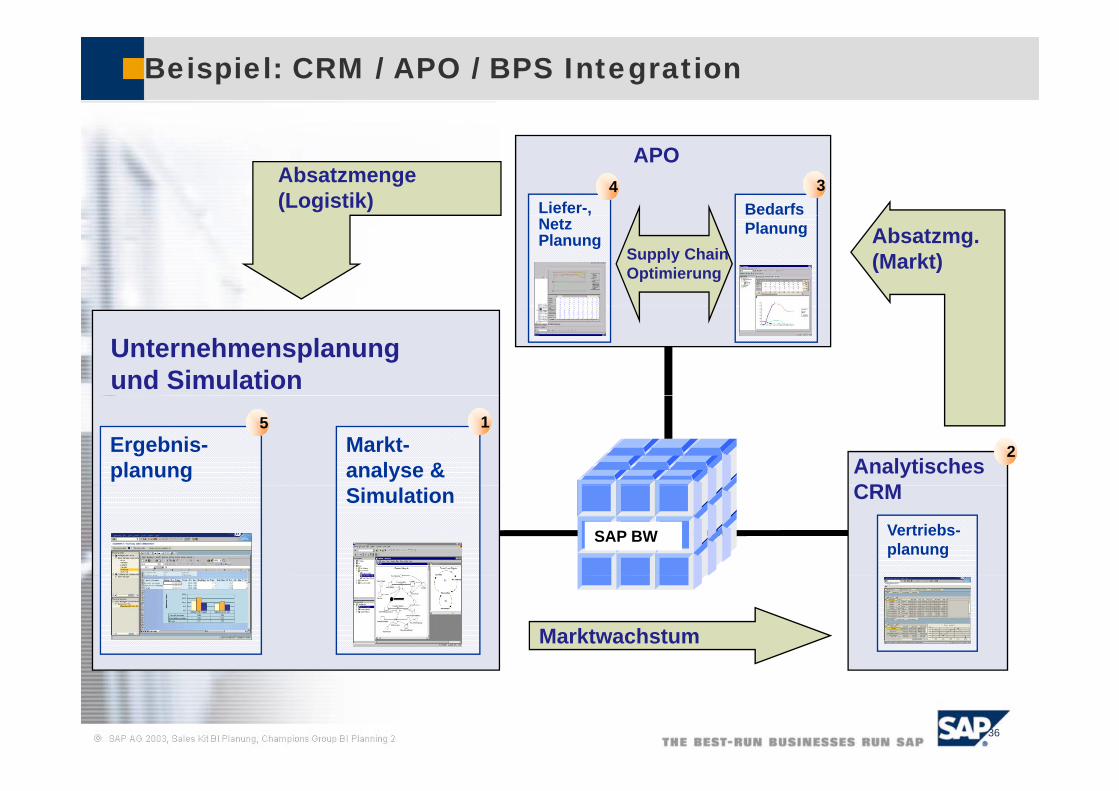

Beispiel: CRM / APO / BPS Integration

BedarfsLiefer-,

APO4Absatzmenge

(Logistik)3

PlanungNetzPlanung Absatzmg.

(Markt)Supply Chain Optimierung

Unternehmensplanung und Simulation

Ergebnis-planung

Markt-analyse & Analytisches

CRM

5 1

2

SAP BW Vertriebs-planung

Simulation CRM

Marktwachstum

06.03.2009 · © IM&C GmbH 36

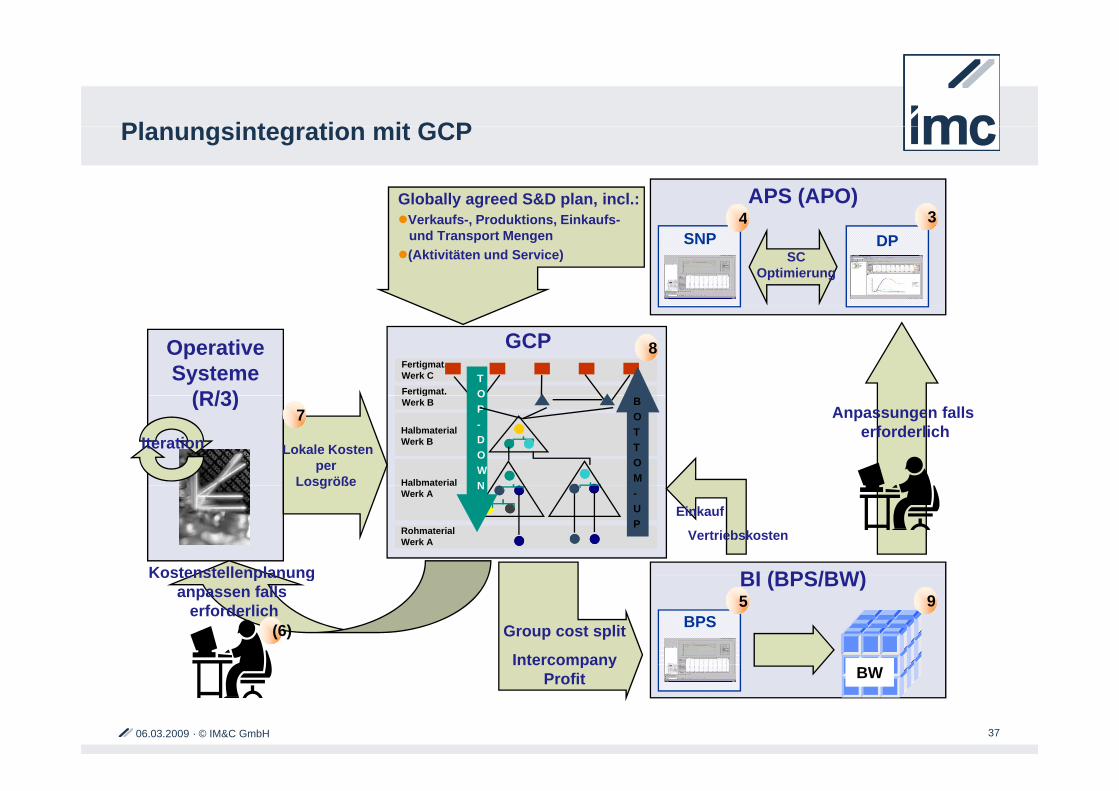

Pl i t ti it GCPPlanungsintegration mit GCP

APS (APO)4 3

Globally agreed S&D plan, incl.:V k f P d kti Ei k f

DPSNP4

SC Optimierung

3Verkaufs-, Produktions, Einkaufs-und Transport Mengen(Aktivitäten und Service)

Fertigmat.Werk CFertigmat.

TO

GCPOperative Systeme

(R/3)

8

gWerk B

Halbmaterial

HalbmaterialWerk B

BOTTOM

OP-DOWN

(R/3)

Lokale Kostenper

Losgröße

Iteration

7 Anpassungen falls erforderlich

HalbmaterialWerk A

RohmaterialWerk A

-UP

N

Kostenstellenplanung

Losgröße

BI (BPS/BW)

Einkauf

Vertriebskosten

Kostenstellenplanung anpassen falls

erforderlich(6) BPS

BI (BPS/BW)5

Group cost split

Intercompany

9

06.03.2009 · © IM&C GmbH 37

Intercompany Profit BW

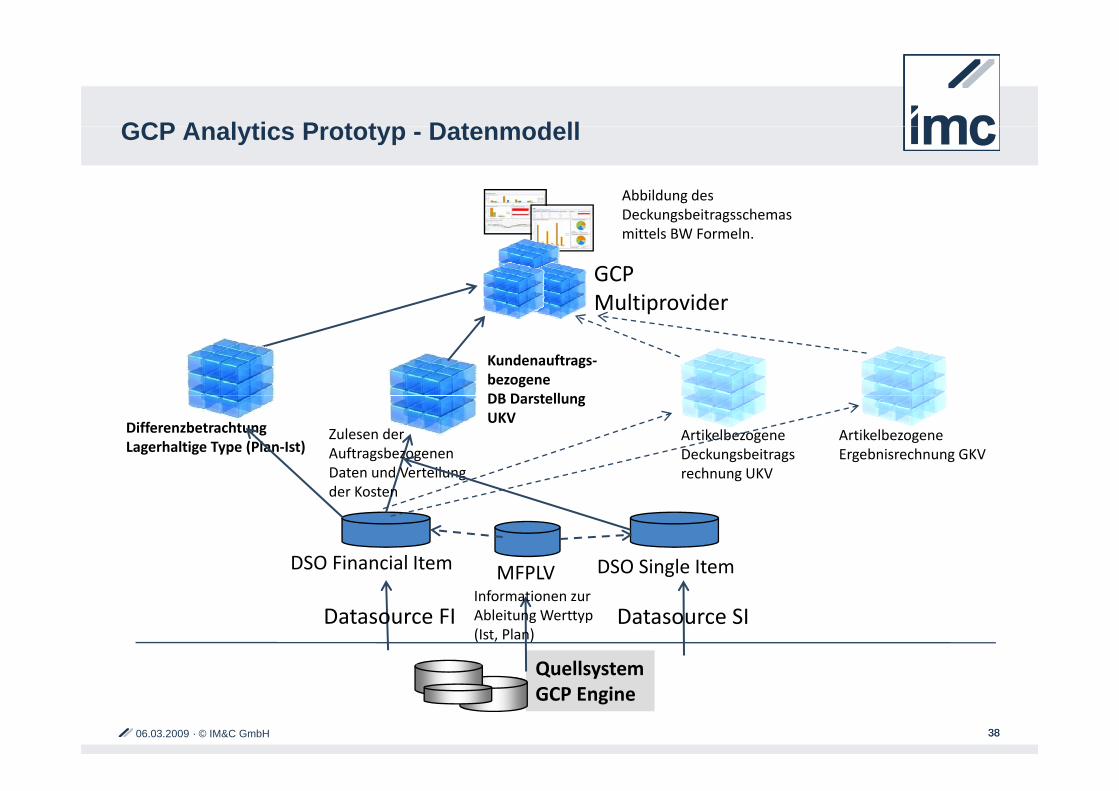

GCP A l ti P t t D t d llGCP Analytics Prototyp - Datenmodell

Abbildung des DeckungsbeitragsschemasDeckungsbeitragsschemas mittels BW Formeln.

GCP Multiprovider

Kundenauftrags‐bezogene DB D t ll

Multiprovider

DB Darstellung UKV

Zulesen der Auftragsbezogenen Daten und Verteilung

ArtikelbezogeneDeckungsbeitragsrechnung UKV

DifferenzbetrachtungLagerhaltige Type (Plan‐Ist)

ArtikelbezogeneErgebnisrechnung GKV

DSO Financial Item DSO Single Item

der Kosten

MFPLV

Q ells stem

g

Datasource FI Datasource SI

MFPLVInformationen zur Ableitung Werttyp (Ist, Plan)

06.03.2009 · © IM&C GmbH 3838

QuellsystemGCP Engine

B i B fitBusiness Benefit

U itt lb N t d I titi i S l Ch i Pl t füUnmittelbare Nutzung der Investitionen in Supply Chain Planungssystemen für operative Planung, Herstellkosten- und Ergebnisermittlung

Schnellere Zykluszeiten mehr Planungsläufe mit akkuraten DatenSchnellere Zykluszeiten mehr Planungsläufe mit akkuraten Daten

Keine Änderungen an operativen Basissystemen

Stufenweiser Aufbau von Prozessen für die konzernweite Mengen undStufenweiser Aufbau von Prozessen für die konzernweite Mengen- und Werteplanung Wertschöpfungsplanung unter Nutzung der SAP Komponenten SEM, BW und BPS

06.03.2009 · © IM&C GmbH 39