deutschlands banken 2019: erst sanieren, dann konsolidieren

TRANSCRIPT

Die Eigenkapitalrendite der deutschen Banken nähert sich der Nulllinie. Die strukturelle Renditelücke erfordert eine beschleunigte Transformation und grenzüberschreitende Zusammenschlüsse. Von Walter Sinn und Sebastian Thoben

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Über die Autoren

Walter Sinn verantwortet als Managing Partner die Aktivitäten von Bain & Company in Deutschland. Der Betriebswirt, der seine Karriere bei der Deutschen Bank begann, ist ausgewiesener Experte im Finanzdienstleistungssektor. Sinn verfügt über mehr als 25 Jahre Beratungserfahrung im Retail-Banking, Private-Wealth- und Asset-Management sowie im Corporate-Banking und Kapitalmarktgeschäft. [email protected]

Sebastian Thoben ist Partner bei Bain & Company und Experte in der Praxisgruppe Financial Services. Thoben verfügt über rund 20 Jahre Beratungs- und Linienerfahrung im Banken- und Versicherungssektor in Deutschland, der Schweiz sowie in Großbritannien. Seine Kunden unterstützt er bei umfangreichen Transformationen, bei Performance-Improvement-Programmen sowie Post-Merger-Integrationen und im Bankgeschäft mit Unternehmenskunden. [email protected]

Für ihre große Unterstützung danken wir Jens Oesterle, Götz Meyer, Jens Keicher, Patrick Pelster, Davide Nüssle, Urban Traut, Anandh Arackal, Jana Dehne und Dr. Dirk Vater.

KA–1

2/19

–500

Herausgeber Bain & Company Germany, Inc., Karlsplatz 1, 80335 München Bain & Company Switzerland, Inc., Sihlporte 3, 8001 Zürich

Kontakt Pierre Deraëd, Marketingdirektor, Tel. +49 89 5123 1330 Leila Kunstmann-Seik, Pressesprecherin Deutschland, Tel. +49 89 5123 1246 Patrick Pelster, Pressesprecher Schweiz, Tel. +41 79 201 86 47

Gestaltung ad Borsche GmbH, München

Druck Druckhaus Kastner, Wolnzach

Copyright © 2019 Bain & Company, Inc. All rights reserved.

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

3

Inhalt

Executive Summary 4

Magere Renditen: Welche Institutsgruppen sich dem Branchentrend entziehen 6

Strukturelle Renditelücke: Warum Deutschlands Banken noch härtere Zeiten drohen 19

Auf Konsolidierungskurs: Wie Deutschlands Banken die Renditelücke schließen können 23

4

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Executive Summary

Die sechste Bain-Analyse zur Entwicklung der deut-schen Kreditinstitute legt deren strukturelle Schwächen offen. In einem unverändert stark fragmentierten Markt sinken ihre Erträge tendenziell, die Kosten dagegen bleiben allen Sparprogrammen zum Trotz auf hohem Niveau und im Ergebnis deckt der Gewinn selbst die deutlich rückläufigen Eigenkapitalkosten nicht. 2018 verschlechterte sich die Situation weiter. Die Eigenkapi-talrendite nach Steuern halbierte sich und näherte sich mit 1,0 Prozent der Nulllinie. Etwas heller wird das Bild, werden die Besonderheiten des §340g HGB und damit die aufwandswirksamen Zuführungen zum Sonderpos-ten für allgemeine Bankrisiken herausrechnet. Doch selbst in diesem Fall bleibt die Eigenkapitalrendite mit 2,4 Prozent unter den durchschnittlichen Eigenkapital-kosten von 3,5 Prozent. Nur jede siebte Bank verdiente zuletzt ihre Eigenkapitalkosten.

der Europäischen Zentralbank (EZB) nicht entziehen, und aufgrund eines deutlich rückläufigen Handelser-gebnisses spitzte sich 2018 die Ertragssituation weiter zu. Auf der Kostenseite gerieten deutsche Banken mit ihren ohnehin kostenintensiven Geschäftsmodellen zu-sätzlich unter Druck. Ursächlich dafür waren steigende Aufwendungen vor allem für die Digitalisierung und die verschärfte Regulierung, wodurch sämtliche Spar-anstrengungen konterkariert wurden.

Allerdings waren nicht alle Institutsgruppen gleicher-maßen mit strukturellen Herausforderungen konfron-tiert. Insbesondere die Automobil- und Privatbanken erzielten 2018 überdurchschnittliche Eigenkapitalren-diten, und die Renditen der Kreditgenossenschaften und Sparkassen liegen ohne Berücksichtigung der Ri-sikovorsorge gemäß §340g HGB weiterhin auf einem ansehnlichen Niveau. Dennoch mussten auch diese Institutsgruppen einen Rückgang im Vergleich zum Vorjahr hinnehmen.

Im internationalen Wettbewerb belegen dagegen selbst in Deutschland gut platzierte Institutsgruppen mit ihren Eigenkapitalrenditen nur hintere Ränge. Unange-fochtener Spitzenreiter sind die US-Banken, die zuletzt eine Eigenkapitalrendite von 12 Prozent erwirtschaf-teten. Die europäischen Häuser, die ebenfalls unter der Politik der EZB sowie der verschärften Regulie-rung leiden, erzielten im Durchschnitt eine Rendite von 7 Prozent.

Gesamtprofitabilität gerät mittelfristig in Gefahr

Die signifikante Renditelücke der deutschen Banken, sowohl im internationalen Vergleich als auch gemessen an den Eigenkapitalkosten, könnte in den kommenden Jahren noch größer werden. Eine exklusive Szenario-rechnung im Rahmen dieser Studie ergibt, dass sich mittelfristig selbst in einem nur leicht eingetrübten Umfeld die Eigenkapitalrendite noch einmal halbieren könnte. In einem Negativszenario gerät die Gesamtpro-fitabilität der deutschen Kreditwirtschaft in Gefahr. Es

Die Entwicklung der Cost-Income-Ratio verdeutlicht die schwierige Situation der heimischen Kreditwirtschaft.

Cost-Income-Ratio deutscher Banken steigt weiter

Die Entwicklung der Cost-Income-Ratio verdeutlicht die schwierige Situation der heimischen Kreditwirt-schaft. Seit Anfang der Dekade stieg diese Kennzahl branchenweit um 10 Prozentpunkte auf nunmehr 73 Prozent und nähert sich damit dem Niveau des Kri-senjahres 2008. Im internationalen Vergleich liegt die Cost-Income-Ratio deutscher Banken damit deutlich über dem Niveau US-amerikanischer, asiatischer und sogar europäischer Wettbewerber. Auf der Ertragsseite entwickelten sich vor allem die Provisionsüberschüs-se nicht wie erhofft – seit Jahren stagnieren sie bei jährlich rund 30 Milliarden Euro. Die Zinsüberschüsse können sich derweil dem Einfluss der Nullzinspolitik

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

5

droht eine negative Rendite von -1,0 Prozent. Im Ver-gleich zum europäischen Wettbewerb entspricht dies einer Ergebnislücke von 8 Prozentpunkten beziehungs-weise 40 Milliarden Euro. Allein zur Deckung der Ei-genkapitalkosten wäre eine Steigerung des Ergebnisses um 23 Milliarden Euro erforderlich.

Deutschlands Banken müssen alle Hebel in Bewegung setzen, um ihre Geschäftsmodelle zukunftssicher zu machen und die Lücke zu schließen. Doch die Bain-Analyse zeigt auch, dass selbst eine konsequente orga-nische Transformation mit aggressiven Maßnahmen zur Kostensenkung die Eigenkapitalrendite in den kom-menden Jahren lediglich um rund 4 Prozentpunkte steigen lässt.

Transformation ohne Konsolidierung kann Renditelücke nicht schließen

Ohne anorganische Maßnahmen können die deutschen Banken daher auch mittelfristig nicht zu auskömm-lichen Renditen zurückkehren. Es bedarf einer breit angelegten Konsolidierung auf nationaler und europä-ischer Ebene, um die Eigenkapitalrendite um weitere 4 Prozentpunkte zu erhöhen. Das nationale Konsoli-dierungstempo, das bisher vorgelegt wurde, reicht bei Weitem nicht aus. Seit 2008 sank die Zahl der Banken gerade einmal um durchschnittlich 2 Prozent pro Jahr, Großfusionen blieben aus. Doch selbst bei einer hö-heren Dynamik sind die so dringend erforderlichen Skalen- und Synergieeffekte auf nationaler Ebene nach wie vor limitiert.

Grenzüberschreitende Zusammenschlüsse setzen al-lerdings eine europäische Bankenunion und damit eine politische sowie eine regulatorische Harmonisierung voraus. Kurzzeitig schien im Herbst 2019 Bewegung in die Sache zu kommen. Der Vier-Schritte-Plan von Bundesfinanzminister Olaf Scholz zur Etablierung ei-ner Bankenunion erregte europaweit Aufsehen. Doch schon wenige Wochen später vertagten die EU-Finanz-minister das Thema wieder. Unabhängig von politi-

schen Entscheidungen steht fest: Eine europäische Konsolidierung erfordert vorab eine nationale Sanie-rung und Profitabilisierung. Nur mit effizienten sowie skalierbaren Geschäfts- und Betriebsmodellen können die Banken in internationalen Zusammenschlüssen die erhofften Kostensynergien realisieren.

Zukunftsfähigkeit der Geschäftsmodelle sicherstellen

Bei der Transformation ihrer Geschäfts- und Betriebs-modelle haben allerdings gerade die deutschen Institute erheblichen Nachholbedarf. Viele Geschäftsmodelle wurden bislang nicht an die neue Ertragsrealität ange-passt. Betriebsmodelle wurden zwar stabilisiert, aber nicht in erforderlichem Maß restrukturiert oder skaliert, um der Margenerosion entgegenzuwirken. Damit allein können die deutschen Banken allerdings weder ihre Zukunftsfähigkeit sichern, noch den Boden bereiten für eine europäische Konsolidierung. Wollen die Insti-tute aus einer Position der Stärke heraus agieren, gilt es den Fokus auf vier Stoßrichtungen zu legen, die es ihnen ermöglichen, ihr volles Potenzial auszuschöpfen. Zugleich müssen die Banken ihre Strategie konsequent weiterentwickeln. Die vier Stoßrichtungen sind:

1. Komplexitätsreduktion:Einfachheit als Schlüssel zur nachhaltigen Sanierung nutzen.

2.Digitalisierung:Das Kerngeschäft verbessern und neue Geschäftsmodelle schaffen.

3. Kundenorientierung2.0:Den Kundenfokus leben und organisatorisch verankern.

4.Nachhaltigkeit:Die Kunden von morgen binden und begeistern.

Alle vier haben das Ziel, die Zukunftsfähigkeit der Ge-schäftsmodelle zu gewährleisten und die Profitabilität der deutschen Banken kurz- beziehungsweise mittel-fristig zu steigern. So können hiesige Institute aus einer Position der Stärke heraus in Gespräche über europä-ische Zusammenschlüsse gehen. Erst sanieren, dann konsolidieren – das dürfte die Handlungsmaxime für die kommenden Jahre sein.

6

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Gerade einmal 1 Prozent Rendite auf das eingesetzte Kapital – mehr ist Deutschlands Banken 2018 nicht ge-blieben. Noch 2017 lag die durchschnittliche Eigenka-pitalrendite nach Steuern doppelt so hoch. Die jüngste Zahl bedeutet damit einen neuen Tiefststand seit der globalen Finanzkrise vor gut zehn Jahren und ist ein Weckruf für die gesamte Branche (Abb. 1). Verdient nur jede siebte Bank ihre zuletzt sogar deutlich auf 3,5 Prozent gesunkenen Eigenkapitalkosten, reichen alle bisherigen Anstrengungen zur Steigerung der Profita-bilität und zur Transformation der Geschäftsmodelle nicht aus – eine ernüchternde Erkenntnis.

Dies gilt auch, wenn bei der Renditeberechnung die ei-genkapitalstärkenden Zuführungen zum Sonderposten für allgemeine Bankrisiken nach §340g HGB außen vor gelassen und damit die Usancen vor allem im ge-nossenschaftlichen und öffentlichen Sektor zusätzlich berücksichtigt werden. In diesem Fall bewegt sich die Eigenkapitalrendite nach Steuern bei 2,4 Prozent. Das liegt ebenfalls deutlich unter den 4,0 Prozent vom Vor-jahr sowie den durchschnittlichen Eigenkapitalkosten der Branche.

Strukturelle Schwächen belasten Rentabilität

Es würde zu kurz greifen, die aktuelle Situation allein auf externe Faktoren zurückzuführen. Unbestritten ist, dass die Nullzinspolitik der EZB die Erträge belastet, die Digitalisierung neue Wettbewerber ins Spiel bringt und die verschärfte Regulierung zu mehr Verwaltungs-aufwand sowie hohen Anforderungen an die Unterle-gung mit Eigenkapital führt. Doch dies allein erklärt nicht, warum die Provisionsüberschüsse seit Beginn dieser Dekade stagnieren, die Cost-Income-Ratio ten-denziell steigt und die Konsolidierung nur langsam vo-rankommt. Vielmehr legt die diesjährige Bain-Analyse der Bilanzen der in Deutschland tätigen Kreditinstitute strukturelle Schwächen offen.

Ein erster Indikator hierfür ist die Entkoppelung der Bilanzsumme der deutschen Banken von der Entwick-lung des Bruttoinlandsprodukts (BIP). Bis 2008 er-höhte sich diese Summe im Durchschnitt sogar schnel-ler, als die Gesamtwirtschaft wuchs – die Bedeutung des Bankensektors nahm zu. Doch in den vergangenen Jahren stagnierte die Bilanzsumme auf einem Niveau von rund 7,5 Billionen Euro, während das BIP in einem der längsten Aufschwünge der Nachkriegszeit signifi-kant zulegte.

Die Entkoppelung hat jedoch auch positive Seiten. Zum einen werden dadurch die Fortschritte der Banken bei der Straffung ihrer Bilanzen deutlich – unter anderem durch den Abbau von Altlasten im Kreditportfolio so-wie die Reduktion des kapitalintensiven Eigenhandels mit Finanzinstrumenten. Zum anderen zeigt sich, dass die Banken bislang größtenteils der Versuchung wider-standen, durch ein Aufblähen der Bilanzen zusätzliche Erträge um jeden Preis zu realisieren. Bei der Kredit-vergabe gibt es allerdings in jüngster Zeit insbesondere im Firmenkundengeschäft eine gegenläufige Tendenz.

Magere Renditen: Welche Institutsgruppen sich dem Branchentrend entziehen

Die Eigenkapitalrendite der deutschen Banken hat sich 2018 halbiert. Das Gros der Branche kämpft mit rückläufigen Erträgen und stagnierenden Kosten. Nur wenige spezialisierte Institutsgruppen erzielen in einem herausfordernden Umfeld überdurchschnittliche Renditen.

Verdient nur jede siebte Bank ihre zuletzt sogar deutlich auf 3,5 Prozent gesunkenen Eigenkapitalkosten, reichen alle bisherigen Anstrengungen zur Steigerung der Profitabilität und zur Transformation der Geschäftsmodelle nicht aus.

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

7

Allein 2018 stockten Deutschlands Banken ihr durchschnittliches Eigenkapital um 20 Milliarden Euro beziehungsweise 4,1 Prozent auf 510 Milliarden Euro auf.

Abbildung 1: Geringe Profitabilität – Eigenkapitalrendite erreicht neuen Tiefststand seit Finanzkrise

Hier versuchen immer mehr Institute, mit höheren Volumina der Margenerosion entgegenzuwirken. Eigenkapitalquote erreicht neuen historischen Höchststand

Noch aber nimmt die Solidität der Bankbilanzen zu. Sichtbaren Ausdruck findet dies in der kontinuier-lichen Verbesserung der Eigenkapitalquote, die 2018 mit 6,7 Prozent erneut auf einen historischen Höchst-wert stieg. Sie liegt nun bereits 2 Prozentpunkte über dem Wert des Krisenjahrs 2008 und sogar gut 3 Pro-zentpunkte über dem Niveau der 1970er- und 1980er-Jahre. Allein 2018 stockten Deutschlands Banken ihr durchschnittliches Eigenkapital um 20 Milliarden Euro beziehungsweise 4,1 Prozent auf 510 Milliarden Euro auf. Zugleich stiegen die kumulierten Zuführungen zum Fonds für allgemeine Bankrisiken nach §340g HGB um weitere 6 Milliarden Euro auf nunmehr 91 Milliarden Euro (vgl. Infokasten „Reserven auf Rekord-niveau“). Kehrseite der Medaille, sprich des höheren Eigenkapitals, ist: Um die Eigenkapitalrendite zumin-

dest stabil zu halten, müssen die Banken ihre Profitabi-lität von Jahr zu Jahr steigern.

Provisionsüberschüsse stagnieren

Einen Hebel für den erforderlichen Gewinnzuwachs hätten Banken in Deutschland, würden sie ihre Er-tragspotenziale ausweiten. Doch in der Praxis ist die Entwicklung der Erträge ein zweiter Indikator für die strukturellen Schwächen der Institute. Obwohl die Zinsen 2018 auf einem äußerst niedrigen Niveau

Quellen: Deutsche Bundesbank, Bain & Company

1970 1980 1990 2000 2008 2018

25

20

15

10

5

0

-5

-10

-15

EXPANSION

GLOBALISIERUNG UND KAPITALMARKT-

ORIENTIERUNGNEU-

ORDNUNG

7% 4% 1%

2008 2010 2012 20182014 2016

1%

NEUORDNUNG 2008-2018

Ø Eigen-kapital-rendite n. Steuern

Eigenkapital-rendite/

-kosten (in Prozent)

Eigenkapitalrendite nach Steuern

Eigenkapital-kosten

Eigenkapitalrendite nach Steuern

8

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Trotz der schwierigen Rahmenbedingungen haben die

öffentlichen und genossenschaftlichen Banken in Deutschland

2018 den Fonds für allgemeine Bankrisiken nach §340g

HGB um weitere 6 Milliarden Euro auf das neue Rekord-

niveau von 91 Milliarden Euro aufgestockt und damit ihre

Eigenkapitalbasis gestärkt (Abb. 2). Da diese Zuführungen

als Aufwand verbucht werden, schmälern sie den Gewinn.

Ohne Berücksichtigung des §340g HGB im Aufwand

erzielten die Sparkassen 2018 einen Jahresüberschuss in

Höhe von 5,5 Milliarden Euro, bei den Kreditgenossenschaf-

ten waren es 4,3 Milliarden Euro. Unter Berücksichtigung

der Zuführungen zum Fonds für allgemeine Bankrisiken belief

sich das Ergebnis bei den Volks- und Raiffeisenbanken auf

Reserven auf Rekordniveaui

Abbildung 2: Große Reserven – Fonds für allgemeine Bankrisiken wächst von Jahr zu Jahr

Anm.: Kreditgenossenschaften inklusive aller dem BVR angeschlossenen InstituteQuellen: Deutsche Bundesbank; Hoppenstedt-Datenbank; Bain & Company

Kumulierte Nettozuführungen in Fonds für allgemeine Bankrisiken (§340g HGB) (in Milliarden Euro)

90

75

60

45

30

15

01998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 20102009 2011 2012 2013 2014 2015 2016 2017

85

77

6862

54

47

36

2015

13121175442221

2018

91

Genossenschaftliche Zentralbanken Kreditgenossenschaften Landesbanken Sparkassen

1,8 Milliarden Euro, bei den Sparkassen auf 1,7 Milliarden

Euro. Werden die Landesbanken in die Betrachtung des

öffentlichen Sektors miteinbezogen, wurde dort 2018 unterm

Strich sogar nur eine schwarze Null erreicht. Insbesondere

die Verluste der NordLB schmälerten das Ergebnis spürbar.

Im Vergleich zu den beiden Vorjahren nahmen die Netto-

zuführungen vor allem bei den Sparkassen deutlich ab.

Die rückläufigen Zinsüberschüsse forderten ihren Tribut.

Doch mit Reserven von nunmehr 91 Milliarden Euro sind

sowohl sie als auch die genossenschaftlichen Banken

für einen etwaigen Abschwung und höhere Kreditausfälle

vergleichsweise gut gewappnet.

9%

23%

16%

35%

Durchschnittliches jährliches Wachstum

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

9

Abbildung 3: Dürftige Erträge – Provisionsüberschüsse stagnieren seit Jahren

Quellen: Deutsche Bundesbank, Bain & Company

8%

5%

1970 1980 1990 2000 2008 2018

150

100

50

0

12%9%

7%4%

1%-1%

EXPANSION

GLOBALISIERUNG UND KAPITALMARKT-

ORIENTIERUNGNEU-

ORDNUNG

2008 2010 2012 2018

1%-1%

NEUORDNUNG 2008-2018

2014 2016

DjW

Zins- und Provisions-überschuss

(in Mrd. Euro)

Provisions-überschuss 1 3 9 28 30 30 30 29 28 30 30 30

Zins-überschuss 7 21 41 77 91 84 91 92 92 90 89 84

Zinsüberschuss

Provisionsüberschuss

verharrten, konnte die Branche 2018 ihren Zinsüber-schuss lediglich leicht steigern. Gemessen am Eigenka-pital jedoch sank sowohl der Anteil des Zins- als auch des Provisionsüberschusses. Ein deutlich rückläufiges Handelsergebnis verschärfte die Ertragssituation.

Ernüchternd ist insbesondere die Provisionsentwick-lung. Seit 2010 stagnieren die Einnahmen bei jährlich 30 Milliarden Euro. Daran hat auch die Abkehr vom kostenlosen Girokonto und die Erhöhung zahlreicher Gebühren in jüngster Zeit nichts ändern können. Die ungebrochene Zinslastigkeit mit nach wie vor 72 Pro-

zent der Erlöse ist gerade angesichts eines auslaufenden Kreditzyklus ein Hindernis, das der Erholung der Ei-genkapitalrenditen entscheidend im Weg steht (Abb. 3).

Cost-Income-Ratio seit 2010 um 10 Prozentpunkte gestiegen

Alternativ könnten die Banken auch über niedrigere Kos-ten ihre Rentabilität steigern. Doch auf diesem Gebiet kommen die Institute nur langsam voran. Zwar sank 2018 der Anteil des Verwaltungsaufwands gemessen am Eigenkapital immerhin um knapp 1 Prozentpunkt auf 16,9 Prozent. Doch das ist im Wesentlichen auf die Erhöhung des Eigenkapitals zurückzuführen. Wird der prozentuale Verwaltungsaufwand mit der Eigenka-pitalbasis von 2017 errechnet, ergibt sich ein nahezu unveränderter Anteil. Höhere Aufwendungen für die laufende Digitalisierung und die Umsetzung neuer Re-gelwerke konterkarieren bisherige Sparerfolge. Daher stieg die Cost-Income-Ratio 2018 um einen weiteren Prozentpunkt auf 73 Prozent (Abb. 4). Seit Anfang die-ser Dekade erhöhte sich diese entscheidende Kennzahl

Ernüchternd ist insbesondere die Provisionsentwicklung. Seit 2010 stagnieren die Einnahmen bei jährlich 30 Milliarden Euro.

10

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

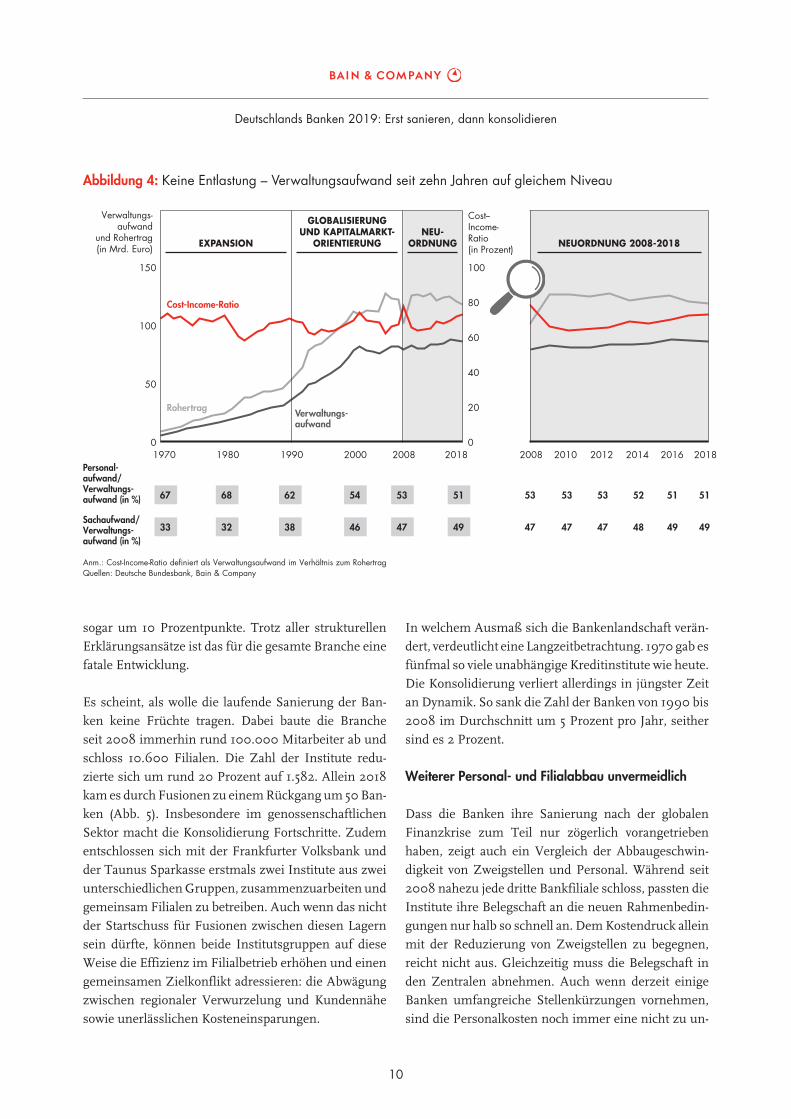

Abbildung 4: Keine Entlastung – Verwaltungsaufwand seit zehn Jahren auf gleichem Niveau

Anm.: Cost-Income-Ratio definiert als Verwaltungsaufwand im Verhältnis zum RohertragQuellen: Deutsche Bundesbank, Bain & Company

sogar um 10 Prozentpunkte. Trotz aller strukturellen Erklärungsansätze ist das für die gesamte Branche eine fatale Entwicklung.

Es scheint, als wolle die laufende Sanierung der Ban-ken keine Früchte tragen. Dabei baute die Branche seit 2008 immerhin rund 100.000 Mitarbeiter ab und schloss 10.600 Filialen. Die Zahl der Institute redu-zierte sich um rund 20 Prozent auf 1.582. Allein 2018 kam es durch Fusionen zu einem Rückgang um 50 Ban-ken (Abb. 5). Insbesondere im genossenschaftlichen Sektor macht die Konsolidierung Fortschritte. Zudem entschlossen sich mit der Frankfurter Volksbank und der Taunus Sparkasse erstmals zwei Institute aus zwei unterschiedlichen Gruppen, zusammenzuarbeiten und gemeinsam Filialen zu betreiben. Auch wenn das nicht der Startschuss für Fusionen zwischen diesen Lagern sein dürfte, können beide Institutsgruppen auf diese Weise die Effizienz im Filialbetrieb erhöhen und einen gemeinsamen Zielkonflikt adressieren: die Abwägung zwischen regionaler Verwurzelung und Kundennähe sowie unerlässlichen Kosteneinsparungen.

In welchem Ausmaß sich die Bankenlandschaft verän-dert, verdeutlicht eine Langzeitbetrachtung. 1970 gab es fünfmal so viele unabhängige Kreditinstitute wie heute. Die Konsolidierung verliert allerdings in jüngster Zeit an Dynamik. So sank die Zahl der Banken von 1990 bis 2008 im Durchschnitt um 5 Prozent pro Jahr, seither sind es 2 Prozent.

Weiterer Personal- und Filialabbau unvermeidlich

Dass die Banken ihre Sanierung nach der globalen Finanzkrise zum Teil nur zögerlich vorangetrieben haben, zeigt auch ein Vergleich der Abbaugeschwin-digkeit von Zweigstellen und Personal. Während seit 2008 nahezu jede dritte Bankfiliale schloss, passten die Institute ihre Belegschaft an die neuen Rahmenbedin-gungen nur halb so schnell an. Dem Kostendruck allein mit der Reduzierung von Zweigstellen zu begegnen, reicht nicht aus. Gleichzeitig muss die Belegschaft in den Zentralen abnehmen. Auch wenn derzeit einige Banken umfangreiche Stellenkürzungen vornehmen, sind die Personalkosten noch immer eine nicht zu un-

100

80

60

40

20

01970 1980 1990 2000 2008 2018

150

100

50

0

EXPANSION

GLOBALISIERUNG UND KAPITALMARKT-

ORIENTIERUNGNEU-

ORDNUNG

2008 2010 2012 2018

NEUORDNUNG 2008-2018

2014 2016Personal-aufwand/Verwaltungs-aufwand (in %) 67 68 62 54 53 51 53 53 53 52 51 51

Sachaufwand/Verwaltungs-aufwand (in %)

33 32 38 46 47 49 47 47 47 48 49 49

Cost--Income-Ratio (in Prozent)

Verwaltungs-aufwand

und Rohertrag (in Mrd. Euro)

Cost-Income-Ratio

Rohertrag Verwaltungs-aufwand

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

11

gemessen am Eigenkapital auf 6,3 Prozent, im Vor-jahr waren es noch 6,9 Prozent gewesen. Während das Bewertungsergebnis nahezu unverändert blieb, ver-schlechterte sich das außerordentliche Ergebnis deut-lich auf -1,3 Prozent. Es enthält im Wesentlichen einma-lige Aufwendungen für die Restrukturierung und zeigt damit, dass Deutschlands Banken ihr Sanierungstempo forcieren. Hinzu kam 2018 ein Einmaleffekt, der aus der Rettung der NordLB resultierte. Die einmaligen Belastungen reduzierten den Jahresüberschuss vor und nach Steuern, sodass sich unterm Strich die Eigenka-pitalrendite nach Steuern binnen Jahresfrist halbierte (Abb. 6).

Automobil- und Privatbanken mit überdurchschnittlichen Renditen

Doch nicht alle Institutsgruppen leiden gleicherma-ßen unter den strukturellen Schwächen der Branche. Insbesondere Häusern mit einem fokussierten Ge-schäftsmodell gelingt es, sich vom Branchentrend ab-zusetzen. So erzielten die Automobilbanken 2018 eine

Abbildung 5: Zügige Filialschließungen, zögerlicher Personalabbau

*Genossenschaftliche Zentralinstitute den Sonstigen Banken zugeordnet; exklusive BausparkassenAnm.: Kreditbanken inkl. Postbank Finanzcenter der DB Privat- und Firmenkundenbank AG, keine Berücksichtigung Partnerfilialen Deutsche Post, Abweichungen aufgrund von Rundungen möglich; Quellen: Deutsche Bundesbank, Bain & Company

Sonstige Banken Öffentliche Banken Genossenschaftsbanken* Kreditbanken

INSTITUTE

2008 2017

398

918

283

1.633

BANKSTELLEN

2017

11

10

5

26,0

BESCHÄFTIGTE

2017

247

146

158

573

(in Tsd.) (in Tsd.)

1.968

2008

34,5

2008

658

2016

257

151

162

590

2016

11

11

5

28,0

2016

412

975

280

1.704

-4% -3%-7% -8% -3% -3%

2018

392

878

281

1.582

2018

10

10

4

23,9

2018

238

143

156

558

(Anzahl)-20% -31% -15%

Dem Kostendruck allein mit der Reduzierung von Zweigstellen zu begegnen, reicht nicht aus.

terschätzende Ursache für die schwachen Renditen. Ein fortgesetzter Mitarbeiterabbau ist daher ebenso unver-meidlich wie die Schließung weiterer Filialen. Schon Ende 2015 hatte Bain prognostiziert, dass in den kom-menden Jahren rund 10.000 Zweigstellen wegfallen würden. Gut die Hälfte davon hat ihre Pforten bereits geschlossen.

Außerordentlicher Restrukturierungsaufwand belastet Rentabilität

Rückläufige Erträge bei stagnierenden Kosten führten 2018 zu einem Rückgang des Teilbetriebsergebnisses

12

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Eigenkapitalrendite von 8,5 Prozent, die Privatbanken kamen auf 6,0 Prozent. Im Jahr zuvor hatten beide Gruppen allerdings noch geringfügig höhere Renditen erwirtschaftet. Damit befinden sich die Renditekönige in guter Gesellschaft. 2018 blieb die Rentabilität bei nahezu allen Institutsgruppen unter oder maximal auf Vorjahresniveau (Abb. 7).

Der Rückgang betrifft auch die beiden Institutsgruppen mit den meisten Mitgliedern: Kreditgenossenschaften und Sparkassen. Deren Eigenkapitalrenditen bewegen sich allerdings auf einem erheblich höheren Niveau, werden die Zuführungen zum Fonds für allgemeine Bankrisiken nach §340g HGB gesondert berücksichtigt. In diesem Fall erzielen vor allem die Volks- und Raiff-eisenbanken mit 5,1 Prozent, aber auch die Sparkassen mit 4,4 Prozent Renditen, die sich im Branchenver-gleich sehen lassen können.

Kreditbanken

Die Mehrzahl der Kreditbanken zählt zu den renta-belsten Institutsgruppen in Deutschland. Die Groß-banken haben Nachholbedarf, doch hier läuft der Um-bau auf vollen Touren.

Großbanken: Transformation kostet Rendite

Deutschlands Großbanken drücken bei der Umstruk-turierung ihrer Geschäftsmodelle aufs Tempo. Noch wirken sich diese Anstrengungen allerdings nicht auf ihre Eigenkapitalrendite aus. Vielmehr sank 2018 ihre Rendite nach Steuern auf 1,7 Prozent, im Vorjahr hat-te sich diese noch auf 2,5 Prozent belaufen. Zwar ge-lang es den Großbanken, entgegen dem Branchentrend den anteiligen Zinsüberschuss zu erhöhen. Doch dafür mussten sie einen deutlichen Rückschlag beim Provisi-onsüberschuss hinnehmen. Zum Teil beruht dies auf einem Rückgang der Provisionen aus Wertpapierdienst-leistungen und dem Kreditgeschäft, zum Teil aus einem

Abbildung 6: Eigenkapitalrendite der deutschen Banken halbiert sich 2018

Anm.: Abweichungen aufgrund von Rundungen möglich, exklusive Bausparkassen, ohne Bereinigung von SondereffektenQuellen: Deutsche Bundesbank, Bain & Company

Alle Angaben in Prozent als Verhältnis der jeweiligen Kennzahl zum durchschnittlichen Eigenkapital

Jahresüberschuss nach Steuern (RoE)

1,0 2,0 1,1

Steuern

1,3 1,5 1,4

Jahresüberschuss vor Steuern

2,3 3,5 2,4

Außerordentliches Ergebnis

-1,3 -0,7 -1,4

Bewertungsergebnis

-2,6 -2,7 -2,7

Betriebsergebnis

3,7 4,2 3,8

Erg. Handelsbest. & Sonstiges Ergebnis

Verwaltungsaufwand

0,8

16,9

1,3

17,7

0,8

17,6

Teilbetriebsergebnis

6,3 6,9 6,6

Provisionsüberschuss

5,9 6,3 6,1

Zinsüberschuss

16,6 16,9 17,3

–

+

+

+–

Ø2018

Ø 2018EK-Quote

2017

Ø2017

Cost-Income-Ratio:

Ca. 2,4% einschl. Risikovorsorge (§340g HGB)

73% 72%

Ca. -1,3% bei fehlenderBerücksichtigungRisikovorsorge (§340g HGB)

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

13

verringerten Kommissionsgeschäft. Darüber hinaus ver-schlechterte sich das Handelsergebnis – traditionell eine wichtige Ertragsquelle für diese Institutsgruppe.

Auch auf der Kostenseite ergibt sich ein gespaltenes Bild. Die Personalkosten sinken, die Sachkosten hin-gegen steigen, da die Institute unter anderem in ihre Digitalisierung investieren. Die Fortschritte bei den Per-sonalkosten konnten nicht verhindern, dass die Cost-Income-Ratio dieser Institutsgruppe 2018 noch einmal um 2 Prozentpunkte auf 86 Prozent stieg. Dieser im Branchenvergleich sehr hohe Wert ist ein wichtiger Grund für die Ausweitung der Sparprogramme sowie die Beschleunigung der Transformation im Jahr 2019.

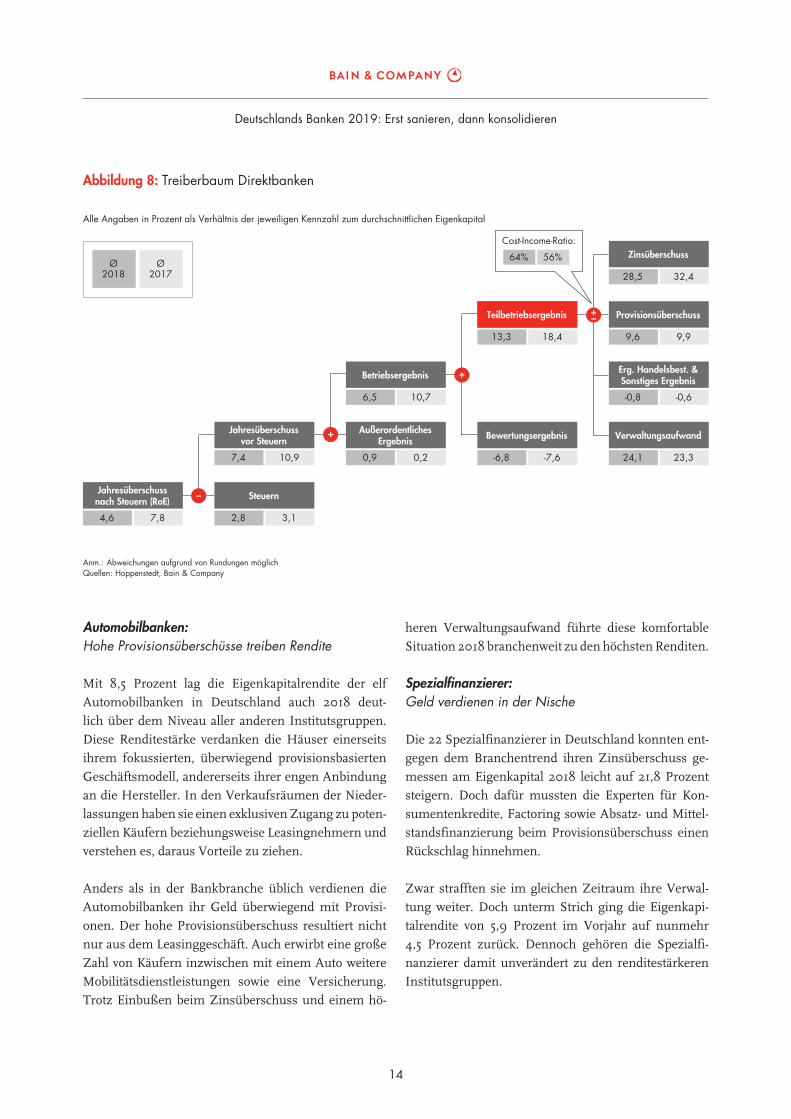

Direktbanken: Härterer Wettbewerb um neue Kunden

Geringe Kontoführungs- und Depotgebühren sowie at-traktive Zinsen beispielsweise für Tagesgeld haben den Direktbanken über viele Jahre das Neukundengeschäft erleichtert. Doch nun müssen auch die langjährigen

Renditechampions um Kunden buhlen – ein Zeichen für eine wachsende Sättigung des Markts, aber auch ei-ne Folge der mittlerweile besseren Online- und Mobile-Banking-Angebote traditioneller Institute.

Vor diesem Hintergrund sank bei den Direktbanken die Eigenkapitalrendite nach Steuern innerhalb eines Jah-res um 3 Prozentpunkte auf 4,6 Prozent. Umgekehrt stieg die Cost-Income-Ratio binnen Jahresfrist um 8 Prozentpunkte auf 64 Prozent. Zu dieser Entwicklung trug zwar auch ein deutlicher Rückgang des Zinsüber-schusses bei. Doch hinzu kamen signifikante Aufwen-dungen vor allem eines Instituts für den Ausbau seiner Kundenbasis (Neukundenprämien) sowie die Entwick-lung neuer Produkte. Mit einer Eigenkapitalrendite von 4,6 Prozent stehen die drei großen Direktbanken im Branchenvergleich jedoch unverändert gut da. Ihr Geschäftsmodell mit seiner schlanken Kostenstruktur bewährt sich auch bei widrigen Rahmenbedingungen, und durch die aktuellen Investitionen in künftiges Wachstum könnten die Direktbanken in den nächsten Jahren wieder Rückenwind bekommen (Abb. 8).

Abbildung 7: Rückgang der Renditen auf breiter Front – Automobilbanken bleiben Spitzenreiter

10

8

6

4

2

0

Privat-banken

6,0 6,1

26

Auto-mobil-banken

8,5 8,8

11

Real-kredit-institute

4,7 4,8

10

Direkt-banken

7,8

3

Landes-banken*

5

3,8 3,7

Gen.Zentral-bank

1

3,9

4,7

Bauspar-kassen*

19

0,61,1

Spar-kassen

386

1,21,7

Groß-banken

3

1,6

2,5

Spezial-finanzierer

22

5,9

4,5

Kredit-genossen-schaften

878

2,32,8

Banken mit Sonder-

aufgaben

16

1,7 1,6

4,6

5,1

4,4

*Sondereffekte ausgenommen; Eigenkapitalrendite bei Landesbanken inkl. NordLB - 7,0%Anm.: Stichprobe basierend auf mehr als 1.000 Einzelabschlüssen; bei Großbanken, Landesbanken und genossenschaftlichen Zentralbanken Bilanzierung nach IFRS, „Privatbanken“ entspricht Institutsgruppe „Vermögensverwalter“ in früheren Studien; Quellen: Hoppenstedt, Jahresabschlüsse, S&P Global, Bain & Company

Eigenkapitalrendite nach Steuern (in Prozent)

AnzahlInstitute2018

Ø 2018

Ø 2017

Ø 2018 inkl. §340g HGB

14

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Automobilbanken: Hohe Provisionsüberschüsse treiben Rendite

Mit 8,5 Prozent lag die Eigenkapitalrendite der elf Automobilbanken in Deutschland auch 2018 deut-lich über dem Niveau aller anderen Institutsgruppen. Diese Renditestärke verdanken die Häuser einerseits ihrem fokussierten, überwiegend provisionsbasierten Geschäftsmodell, andererseits ihrer engen Anbindung an die Hersteller. In den Verkaufsräumen der Nieder-lassungen haben sie einen exklusiven Zugang zu poten-ziellen Käufern beziehungsweise Leasingnehmern und verstehen es, daraus Vorteile zu ziehen.

Anders als in der Bankbranche üblich verdienen die Automobilbanken ihr Geld überwiegend mit Provisi-onen. Der hohe Provisionsüberschuss resultiert nicht nur aus dem Leasinggeschäft. Auch erwirbt eine große Zahl von Käufern inzwischen mit einem Auto weitere Mobilitätsdienstleistungen sowie eine Versicherung. Trotz Einbußen beim Zinsüberschuss und einem hö-

heren Verwaltungsaufwand führte diese komfortable Situation 2018 branchenweit zu den höchsten Renditen.

Spezialfinanzierer: Geld verdienen in der Nische

Die 22 Spezialfinanzierer in Deutschland konnten ent-gegen dem Branchentrend ihren Zinsüberschuss ge-messen am Eigenkapital 2018 leicht auf 21,8 Prozent steigern. Doch dafür mussten die Experten für Kon-sumentenkredite, Factoring sowie Absatz- und Mittel-standsfinanzierung beim Provisionsüberschuss einen Rückschlag hinnehmen.

Zwar strafften sie im gleichen Zeitraum ihre Verwal-tung weiter. Doch unterm Strich ging die Eigenkapi-talrendite von 5,9 Prozent im Vorjahr auf nunmehr 4,5 Prozent zurück. Dennoch gehören die Spezialfi-nanzierer damit unverändert zu den renditestärkeren Institutsgruppen.

Abbildung 8: Treiberbaum Direktbanken

Anm.: Abweichungen aufgrund von Rundungen möglichQuellen: Hoppenstedt, Bain & Company

Ø2018

Ø2017

Cost-Income-Ratio:

64% 56%

Alle Angaben in Prozent als Verhältnis der jeweiligen Kennzahl zum durchschnittlichen Eigenkapital

Jahresüberschuss nach Steuern (RoE)

4,6 7,8

Steuern

2,8 3,1

Jahresüberschuss vor Steuern

7,4 10,9

Außerordentliches Ergebnis

0,9 0,2

Bewertungsergebnis

-6,8 -7,6

Betriebsergebnis

6,5 10,7

Erg. Handelsbest. & Sonstiges Ergebnis

Verwaltungsaufwand

-0,8

24,1

-0,6

23,3

Teilbetriebsergebnis

13,3 18,4

Provisionsüberschuss

9,6 9,9

Zinsüberschuss

28,5 32,4

–

+

+

+–

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

15

Privatbanken: Attraktiver Ertragsmix gewährleistet Rentabilität

Unter den Privatbanken, in früheren Studien als Ver-mögensverwalter bezeichnet, kommt die Konsolidie-rung vergleichsweise schnell voran. Ihre Zahl reduzierte sich innerhalb von drei Jahren um sieben. Angesichts steigender Investitionen in neue Technologien und die Regulierung geben vor allem kleinere Institute auf. Sie suchen den Anschluss an größere Häuser des gleichen Lagers sowie anderer Institutsgruppen. Das Interesse von Branchenneulingen unterstreicht die Attraktivität des Geschäftsmodells der Privatbanken und hier ins-besondere des oft inkludierten Investment-Bankings.

Sichtbaren Ausdruck findet die Attraktivität in einer Eigenkapitalrendite nach Steuern von 6,0 Prozent im Jahr 2018. Ausschlaggebend hierfür ist der attraktive Ertragsmix: Der Provisionsüberschuss gemessen am Eigenkapital lag mit knapp 15 Prozent über dem ent-sprechenden Anteil des Zinsüberschusses mit rund 14 Prozent. Renditeschmälernd wirken sich dagegen der hohe Anteil des Verwaltungsaufwands und in der Folge eine im Branchenvergleich überdurchschnittliche Cost-Income-Ratio von 82,5 Prozent aus.

Die hohen Kosten sind zum Teil dem Geschäftsmodell geschuldet. Von einer Privatbank erwarten Kunden ei-nen anderen Personalschlüssel als von Massenanbie-tern. Hinzu kommen die laufende Digitalisierung und die verschärfte Regulierung. Die damit verbundenen Investitionen dürften dazu führen, dass sich die Konso-lidierung in dieser Institutsgruppe fortsetzt.

Öffentliche Institute

Die Sanierung der NordLB hat dem öffentlichen Sektor 2018 hohe einmalige Belastungen beschert und ver-deckt andere, durchaus positive Entwicklungen.

Landesbanken: Im Norden kräftig unter Druck

Auf den ersten Blick zeigt der Vergleich der Eigenka-pitalrenditen 2017 und 2018 der Landesbanken wenig Neues. Die Rendite lag mit 3,8 Prozent leicht über den

3,7 Prozent des Vorjahrs. Ganz anders sähe es jedoch aus, würde die fünfte noch bestehende Landesbank, die NordLB, in diesem Vergleich berücksichtigt. In diesem Fall wäre die Eigenkapitalrendite binnen eines Jahres auf -7,0 Prozent und damit deutlich in den negativen Bereich gefallen. Die Landesbank mit Sitz in Hannover war 2018 gezwungen, ihre Risikovorsorge massiv zu erhöhen. Zugleich musste sie notleidende Schiffsfinan-zierungen wertberichtigen.

Damit setzte sich eine schon länger anhaltende Negativ-serie im Norden der Republik fort. In den vergangenen Jahren verlor die Landesbank Bremen ihre Eigenstän-digkeit, die HSH Nordbank wechselte den Besitzer und die Landesbank Berlin trennte sich von den verblie-benen landesbanktypischen Geschäftsfeldern. In der Bain-Analyse ist die Landesbank Berlin daher nun als Sparkasse erfasst, während die Hamburg Commercial Bank ihrem neuen Geschäftsmodell gemäß zu den Spezialfinanzierern zählt. Im Süden behaupten sich dagegen weiterhin die drei großen Institute BayernLB, LBBW und Helaba. Ihre höheren Eigenkapitalrenditen bestimmten die Entwicklung der gesamten Instituts-gruppe.

Sparkassen: Abschreibungen verhageln die Rendite

Wäre es nicht zu den hohen Abschreibungen der norddeutschen Sparkassen auf ihre Beteiligung an der NordLB gekommen, hätte sich die Eigenkapitalrendite der insgesamt 386 Sparkassen in Deutschland 2018 stabilisiert. Doch angesichts eines schlechteren außer-ordentlichen Ergebnisses steht unterm Strich nun ein Rückgang dieser Kennzahl auf 1,2 Prozent – nach 1,7 Prozent im Vorjahr.

Operativ machten sich vor allem die Niedrigzinsen ne-gativ bemerkbar. Der anteilige Zinsüberschuss am Ei-genkapital sank innerhalb eines Jahres noch einmal um knapp 2 Prozentpunkte auf 18,7 Prozent. Zwar gelang es den Sparkassen, mit ihrem strikten Sparkurs den anteiligen Verwaltungsaufwand im gleichen Zeitraum um knapp 1 Prozentpunkt zu reduzieren. Doch letztlich mussten sie eine Erhöhung ihrer Cost-Income-Ratio um 1 Prozentpunkt auf 70 Prozent hinnehmen.

16

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Bei der Renditebetrachtung gilt es, zusätzlich die Nut-zung des §340g HGB und damit die im Sparkassenla-ger gängige Verbuchung von Aufwand zur Stärkung des Eigenkapitals zu berücksichtigen. In diesem Fall ergibt sich eine Eigenkapitalrendite in Höhe von 4,4 Prozent und damit ein im Branchenvergleich durch-aus ansehnlicher Wert. Dessen ungeachtet dürften die Sparkassen an ihrem Sparkurs festhalten und sich bei Fusionen weiter vortasten. 2018 reduzierte sich ihre Zahl lediglich um vier, ein Jahr zuvor gab es dreimal so viele Zusammenschlüsse (Abb. 9).

Genossenschaftliche Banken

Der genossenschaftliche Sektor ist unverändert der Vorreiter bei der Konsolidierung der deutschen Ban-kenlandschaft. Auf zentraler Ebene ist dieser Prozess bereits abgeschlossen.

Genossenschaftliche Zentralbank: Ein Institut für alle

Das einzig verbliebene Spitzeninstitut im genossen-schaftlichen Sektor, die DZ Bank, ist ein Unikum unter den Institutsgruppen – eine Bank entspricht hier einer Gruppe. Die DZ Bank sah sich 2018 mit Herausforde-rungen insbesondere auf der Ertragsseite konfrontiert. Gemessen am Eigenkapital gaben das Zins- und das Provisionsgeschäft einschließlich des Handelsüber-schusses deutlich nach. Nach eigenem Bekunden litt die genossenschaftliche Zentralbank zum einen unter dem anhaltenden Niedrigzinsumfeld, zum anderen unter der Flaute auf den Kapitalmärkten. Hinzu kam ein negatives Bewertungsergebnis aus Finanzinstru-menten, da das Institut bei einer Tochter Staatsanleihen neu bewertete.

Trotz stabiler Personalkosten und einer nur leichten Zunahme bei den Sachkosten führte der Ertragsrück-gang zu einem Anstieg der Cost-Income-Ratio auf 72

Abbildung 9: Treiberbaum Sparkassen

Anm.: Abweichungen aufgrund von Rundungen möglichQuellen: Hoppenstedt, Bain & Company

Ø2018

Ø2017

Cost-Income-Ratio:

70% 69%

Alle Angaben in Prozent als Verhältnis der jeweiligen Kennzahl zum durchschnittlichen Eigenkapital

Jahresüberschuss nach Steuern (RoE)

1,2 1,7

Steuern

2,3 2,6

Jahresüberschuss vor Steuern

3,5 4,3

Außerordentliches Ergebnis

-0,6 0,0

Bewertungsergebnis

-3,5 -4,3

Betriebsergebnis

4,1 4,3

Erg. Handelsbest. & Sonstiges Ergebnis

Verwaltungsaufwand

0,2

18,1

0,0

19,0

Teilbetriebsergebnis

7,6 8,6

Provisionsüberschuss

6,9 7,1

Zinsüberschuss

18,7 20,5

–

+

+

+–

Ca. 4,4% einschl. Risikovorsorge (§340g HGB)

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

17

Prozent. Im Vorjahr hatte sich diese auf 57 Prozent be-laufen. In der Folge sank die Eigenkapitalrendite nach Steuern um knapp 1 Prozentpunkt auf 3,9 Prozent.

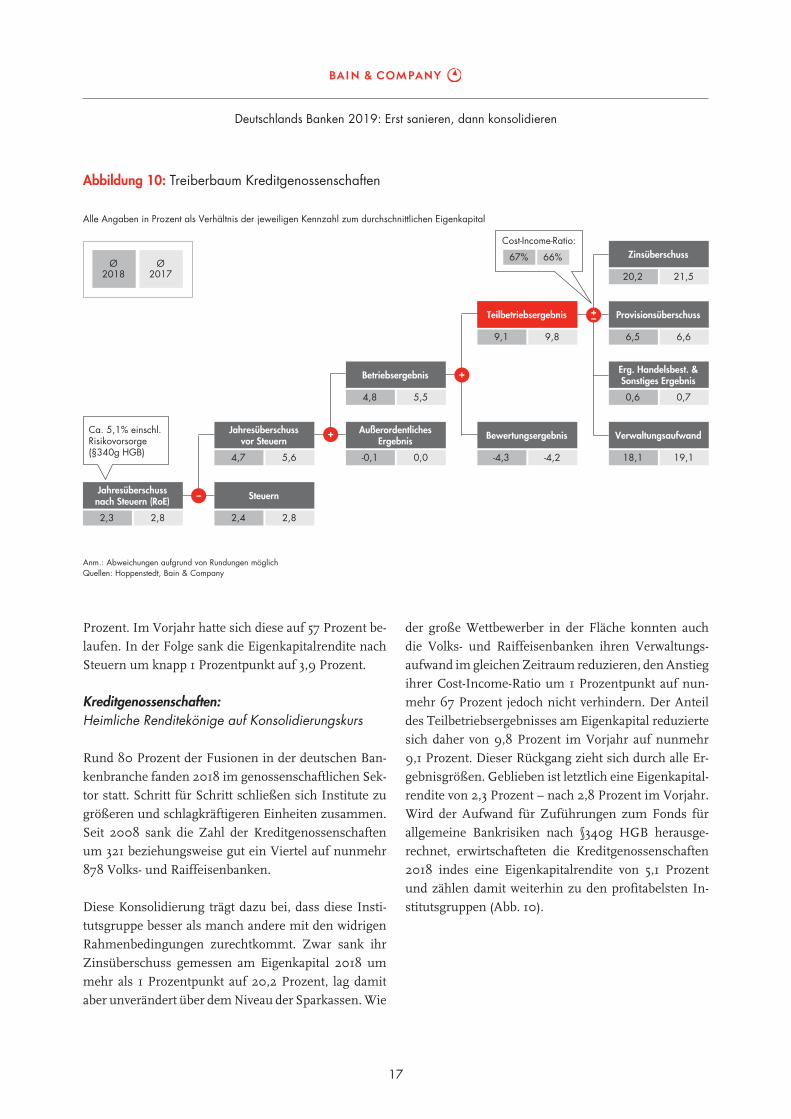

Kreditgenossenschaften: Heimliche Renditekönige auf Konsolidierungskurs

Rund 80 Prozent der Fusionen in der deutschen Ban-kenbranche fanden 2018 im genossenschaftlichen Sek-tor statt. Schritt für Schritt schließen sich Institute zu größeren und schlagkräftigeren Einheiten zusammen. Seit 2008 sank die Zahl der Kreditgenossenschaften um 321 beziehungsweise gut ein Viertel auf nunmehr 878 Volks- und Raiffeisenbanken.

Diese Konsolidierung trägt dazu bei, dass diese Insti-tutsgruppe besser als manch andere mit den widrigen Rahmenbedingungen zurechtkommt. Zwar sank ihr Zinsüberschuss gemessen am Eigenkapital 2018 um mehr als 1 Prozentpunkt auf 20,2 Prozent, lag damit aber unverändert über dem Niveau der Sparkassen. Wie

der große Wettbewerber in der Fläche konnten auch die Volks- und Raiffeisenbanken ihren Verwaltungs-aufwand im gleichen Zeitraum reduzieren, den Anstieg ihrer Cost-Income-Ratio um 1 Prozentpunkt auf nun-mehr 67 Prozent jedoch nicht verhindern. Der Anteil des Teilbetriebsergebnisses am Eigenkapital reduzierte sich daher von 9,8 Prozent im Vorjahr auf nunmehr 9,1 Prozent. Dieser Rückgang zieht sich durch alle Er-gebnisgrößen. Geblieben ist letztlich eine Eigenkapital-rendite von 2,3 Prozent – nach 2,8 Prozent im Vorjahr. Wird der Aufwand für Zuführungen zum Fonds für allgemeine Bankrisiken nach §340g HGB herausge-rechnet, erwirtschafteten die Kreditgenossenschaften 2018 indes eine Eigenkapitalrendite von 5,1 Prozent und zählen damit weiterhin zu den profitabelsten In-stitutsgruppen (Abb. 10).

Abbildung 10: Treiberbaum Kreditgenossenschaften

Anm.: Abweichungen aufgrund von Rundungen möglichQuellen: Hoppenstedt, Bain & Company

Ø2018

Ø2017

Cost-Income-Ratio:

67% 66%

Alle Angaben in Prozent als Verhältnis der jeweiligen Kennzahl zum durchschnittlichen Eigenkapital

Jahresüberschuss nach Steuern (RoE)

2,3 2,8

Steuern

2,4 2,8

Jahresüberschuss vor Steuern

4,7 5,6

Außerordentliches Ergebnis

-0,1 0,0

Bewertungsergebnis

-4,3 -4,2

Betriebsergebnis

4,8 5,5

Erg. Handelsbest. & Sonstiges Ergebnis

Verwaltungsaufwand

0,6

18,1

0,7

19,1

Teilbetriebsergebnis

9,1 9,8

Provisionsüberschuss

6,5 6,6

Zinsüberschuss

20,2 21,5

–

+

+

+–

Ca. 5,1% einschl. Risikovorsorge (§340g HGB)

18

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Sonstige Banken

Die Realkreditinstitute haben sich gut an das Niedrig-zinsumfeld angepasst. Dagegen drohen die Bauspar-kassen den Anschluss zu verlieren.

Realkreditinstitute: Konsolidierung schafft Kostenvorteile

Realkreditinstitute betreiben in erster Linie Zinsge-schäfte und müssten daher mehr als andere Instituts-gruppen die Nullzinspolitik der EZB spüren. Doch die Bain-Analyse für das Jahr 2018 zeigt, dass die Insti-tute dessen ungeachtet von der hohen Dynamik im deutschen Immobilienmarkt und damit hohen Volu-mina im Neugeschäft profitiert haben. Daher konnten sie ihren Zinsüberschuss gemessen am Eigenkapital konstant halten. Zugleich machten sie auf der Kosten- seite Fortschritte, sodass ihre Cost-Income-Ratio bin-nen eines Jahres um 3 Prozentpunkte auf 59 Prozent sank.

Maßgeblichen Anteil daran hatten neben der schlanken Kostenstruktur gleich mehrere Zusammenschlüsse und daraus resultierende Skalen- und Synergieeffekte. Die Zahl der in Deutschland tätigen Realkreditinstitute sank 2018 von 13 auf 10. Diese Häuser erwirtschafteten mit 4,7 Prozent eine unverändert attraktive Eigenkapi-talrendite.

Banken mit Sonderaufgaben: Stabil auf niedrigem Niveau

Aufgrund ihres Geschäftsmodells ist diese Instituts-gruppe nur bedingt mit anderen vergleichbar. Denn die öffentlichen wie privaten Banken mit Sonderaufgaben dienen in erster Linie der Förderung eines bestimmten Personenkreises, Zwecks oder einer Region. Deshalb ist ihre Eigenkapitalrendite von unverändert mageren 1,6 Prozent sicher nicht die entscheidende Kennzahl für ihren Erfolg.

Ungeachtet dessen spiegelt diese Kennzahl die aktu-ellen Herausforderungen wider. So sank der anteilige Zinsüberschuss der insgesamt 16 Banken mit Sonder-aufgaben 2018 noch einmal leicht. Die niedrigen Re-

finanzierungsraten, die Vorteil des Geschäftsmodells sind, verlieren im aktuellen Zinsumfeld ihre Wirkung. Dagegen erhöhte sich der Verwaltungsaufwand. Auch diese Institutsgruppe investiert in die Digitalisierung sowie die Automatisierung von Prozessen.

Bausparkassen: Kein Ausweg aus der Renditefalle

Keine andere Institutsgruppe leidet so sehr unter der Nullzinspolitik der EZB wie die Bausparkassen. 2018 halbierte sich ihre Eigenkapitalrendite noch einmal auf nunmehr 0,6 Prozent. Die Bausparkassen bleiben damit das Schlusslicht im Rendite-Ranking. Ihr Zins-überschuss gemessen am Eigenkapital lag zwar mit 25,0 Prozent nur leicht unter dem Niveau von 2017, doch überstieg dieser den anteiligen Verwaltungsauf-wand in Höhe von 22,3 Prozent nach wie vor kaum. Werden nun noch das negative Provisionsergebnis so-wie weitere Faktoren berücksichtigt, ergibt sich eine völlig unzureichende Rendite.

Die Branche stemmt sich gegen den Renditeschwund und dreht an allen Kostenschrauben. So sank der antei-lige Verwaltungsaufwand binnen eines Jahres immer-hin um 1,1 Prozentpunkte. Dies aber reicht nicht aus, um die Probleme auf der Ertragsseite zu lösen. Denn unverändert besitzen viele Kunden höherverzinste Alt-verträge und kassieren Jahr für Jahr Zinsen, anstatt ein Bauspardarlehen abzurufen. Zwar dürfen die Ins-titute mit höchstrichterlicher Erlaubnis solche Verträge mittlerweile kündigen. Doch mit diesem Schritt ver-lieren sie jedes Mal auch einen Fürsprecher für ihr Geschäftsmodell – eine gefährliche Gratwanderung. Vor diesem Hintergrund ist davon auszugehen, dass die 2018 vollzogene Fusion der Bausparkassentöchter der Deutschen Bank und der Postbank nicht die letzte gewesen ist.

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

19

Die verschärfte Regulierung, erhöhte Eigenkapitalan-forderungen, niedrige Zinsen und eine schwächelnde Konjunktur scheinen vor allem Deutschlands Banken zu lähmen. Selbst große europäische Wettbewerber ha-ben sich mittlerweile besser auf das neue Marktumfeld eingestellt. Und in den USA sowie in Asien erzielt die Branche im Mittel attraktive Renditen. Dies zeigt die Bain-Analyse der Abschlüsse führender privater Kreditinstitute in Europa, den USA und im asiatisch-pazifischen Raum.

In den USA 12 Prozent Rendite, in Deutschland nur 1 Prozent

Die Unterschiede bei der Eigenkapitalrendite sind frap-pierend. Während sich die deutschen Institute inzwi-schen mit einer Rendite nach Steuern von 1 Prozent bescheiden müssen, erwirtschaften die US-amerika-nischen Wettbewerber mit 12 Prozent eine zweistellige Rendite. Auch die Europäer als Ganzes und die Asiaten schneiden mit jeweils 7 Prozent erheblich besser ab als die hiesigen Institute (Abb. 11). Und dies ist kein Phänomen der jüngsten Zeit. Seit der Finanzkrise ist die Rentabilität der deutschen Banken geringer als die von Instituten auf anderen Kontinenten. Und seit der Eurokrise ist sie auch schwächer als die europäischer Häuser.

Ein ähnlich tristes Bild ergibt sich bei der Gegenüber-stellung der Cost-Income-Ratio. Diese beläuft sich bei asiatischen und US-Instituten mittlerweile auf weniger als 60 Prozent, in Deutschland dagegen stieg sie 2018 um einen weiteren Prozentpunkt auf 73 Prozent. Sie liegt damit nur noch 4 Prozentpunkte unter dem Ni-veau des Krisenjahrs 2008. In den USA gelang es den Banken im gleichen Zeitraum, die Cost-Income-Ratio um 21 Prozentpunkte auf 58 Prozent zu reduzieren. Und selbst zu den europäischen Wettbewerbern klafft inzwischen eine erhebliche Lücke.

Strukturelle Renditelücke: Warum Deutschlands Banken noch härtere Zeiten drohen

In puncto Rentabilität hinken die deutschen Banken im globalen Vergleich hinterher. Eine mittelfristige Szenario-rechnung zeigt, dass nun sogar branchenweit Verluste drohen.

Kostenintensive Geschäftsmodelle belasten

Dies legt die strukturellen Schwächen im deutschen Ban-kensektor offen. Die Kreditinstitute betreiben unverän-dert vergleichsweise kostenintensive Geschäftsmodel-le. Faktisch liegt der gesamte Verwaltungsaufwand der Banken in Deutschland trotz aller Anstrengungen zur Kostensenkung weiterhin auf demselben Niveau wie vor zehn Jahren. Neben den Aufwendungen für das ver-spätete Angehen der Transformation müssen Institute nun auch Investitionen schultern, die durch die Digita-lisierung und die verschärfte Regulierung erforderlich werden. Wie ihre europäischen Konkurrenten spüren sie zudem auf der Ertragsseite zunehmend die Effekte der anhaltenden Niedrigzinspolitik der EZB. Der harte Wettbewerb setzt ihre Margen zusätzlich unter Druck. Im Ergebnis schwächeln die Erträge der deutschen Ban-ken und ihre operativen Kosten stagnieren.

Ganz anders ist die Situation in den USA. Das schnel-le Eingreifen des Staats inklusive massiver Kapitalein-schüsse erleichterte den Neustart nach der „Kern-schmelze“ im Herbst 2008, eine Konsolidierungswelle schuf größere und schlagkräftigere Einheiten. In den Folgejahren trieben die Institute ihre Transformation entschlossen voran und entledigten sich noch vorhan-dener Altlasten. Nun erhält die Branche abermals Hilfe von staatlicher Seite, es gibt klare Tendenzen in Rich-

Seit der Finanzkrise ist die Rentabilität der deutschen Banken geringer als die von Instituten auf anderen Kontinenten.

20

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Abbildung 11: Deutsche Banken sind Schlusslicht im internationalen Renditevergleich

Anm.: Keine Berücksichtigung von Instituten aus Entwicklungs-/Schwellenländern sowie von staatlichen Banken und Entwicklungsbanken; 1) Gewichtet nach Bilanzsumme, 2) Exklusive China; Quellen: S&P Global, Bain & Company

Allein um ihre Eigenkapitalkosten zu verdienen, müssten die deutschen Kreditinstitute ihre Rendite in den kom-menden Jahren um bis zu 4,5 Prozent-punkte beziehungsweise ihr Ergebnis um bis zu 23 Milliarden Euro steigern.

tung einer erneuten Deregulierung. Nichts davon ist für die deutschen Institute in Sicht. Im Gegenteil: Um regulatorische Vorschriften zu erfüllen, sind auch in den kommenden Jahren höhere Aufwendungen nötig. Wollen Deutschlands Banken die Renditelücke den-noch schließen, müssen sie ihr Transformationstempo erhöhen und mutige Schritte auf der Ertrags- und Kos-tenseite machen.

Strukturelle Renditelücke wird mittelfristig größer

Die Dringlichkeit einschneidender Maßnahmen unter-streicht eine exklusive Szenariorechnung zur weiteren Entwicklung der Rentabilität deutscher Banken. Da-nach könnte deren strukturelle Renditelücke im Ver-gleich zum europäischen Wettbewerb in den nächsten Jahren größer werden und sich mittelfristig auf bis zu 8 Prozentpunkte ihres Eigenkapitals belaufen – dies entspräche einer Ergebnislücke von 40 Milliarden Eu-ro. Allein um ihre Eigenkapitalkosten zu verdienen, müssten die deutschen Kreditinstitute ihre Rendite in den kommenden Jahren um bis zu 4,5 Prozentpunkte

beziehungsweise ihr Ergebnis um bis zu 23 Milliarden Euro steigern.

Diese Prognose basiert auf zwei Szenarien und lässt etwaige positive Effekte aus den laufenden Transfor-mations- und Sparprogrammen außen vor. Das mode-rate Szenario geht davon aus, dass die aktuelle Schwä-chephase andauert. In der Folge kommt es zu einer leichten Komprimierung der Nettozinsmarge, leicht

2008 2010 2012 20182014 2016

EIGENKAPITALRENDITE1

15

10

5

0

-5

-10

in Prozent

2008 2010 2012 20182014 2016

COST-INCOME-RATIO1

100

80

60

40

20

0

in Prozent

Deutschland

Asien/Pazifik2

Asien/Pazifik2

USAEuropaDeutschland

Europa

USA

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

21

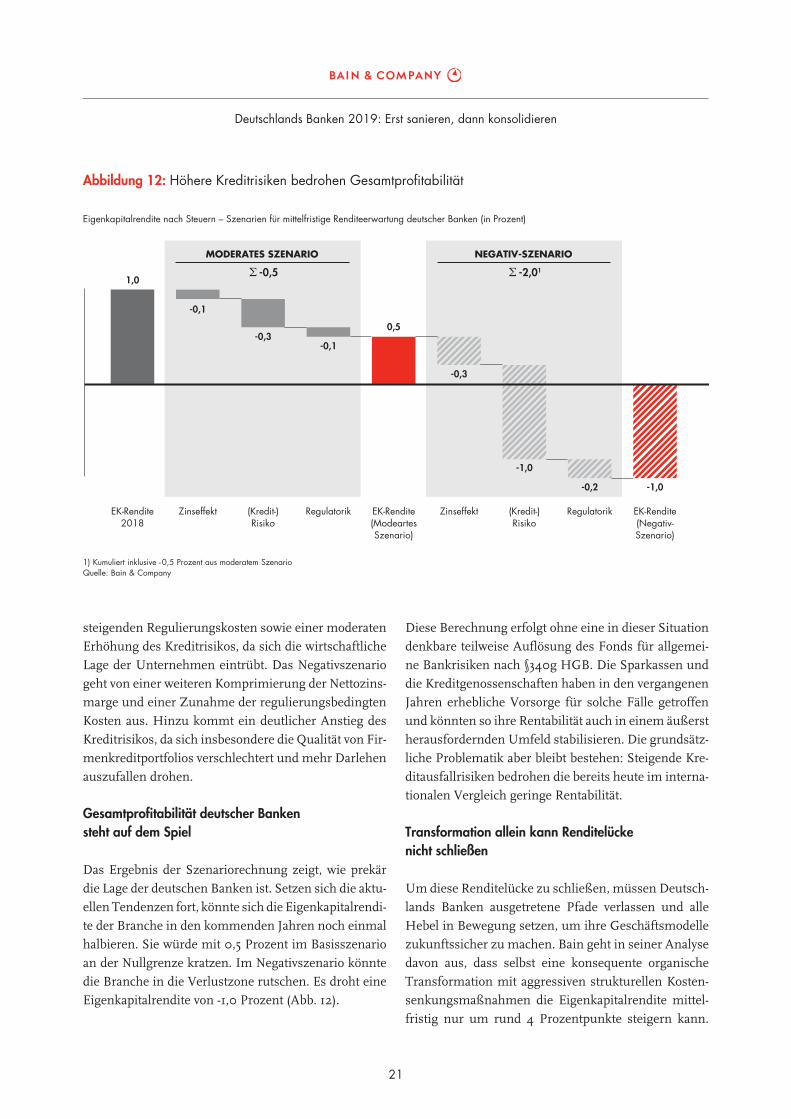

steigenden Regulierungskosten sowie einer moderaten Erhöhung des Kreditrisikos, da sich die wirtschaftliche Lage der Unternehmen eintrübt. Das Negativszenario geht von einer weiteren Komprimierung der Nettozins-marge und einer Zunahme der regulierungsbedingten Kosten aus. Hinzu kommt ein deutlicher Anstieg des Kreditrisikos, da sich insbesondere die Qualität von Fir-menkreditportfolios verschlechtert und mehr Darlehen auszufallen drohen.

Gesamtprofitabilität deutscher Banken steht auf dem Spiel

Das Ergebnis der Szenariorechnung zeigt, wie prekär die Lage der deutschen Banken ist. Setzen sich die aktu-ellen Tendenzen fort, könnte sich die Eigenkapitalrendi-te der Branche in den kommenden Jahren noch einmal halbieren. Sie würde mit 0,5 Prozent im Basisszenario an der Nullgrenze kratzen. Im Negativszenario könnte die Branche in die Verlustzone rutschen. Es droht eine Eigenkapitalrendite von -1,0 Prozent (Abb. 12).

Diese Berechnung erfolgt ohne eine in dieser Situation denkbare teilweise Auflösung des Fonds für allgemei-ne Bankrisiken nach §340g HGB. Die Sparkassen und die Kreditgenossenschaften haben in den vergangenen Jahren erhebliche Vorsorge für solche Fälle getroffen und könnten so ihre Rentabilität auch in einem äußerst herausfordernden Umfeld stabilisieren. Die grundsätz-liche Problematik aber bleibt bestehen: Steigende Kre-ditausfallrisiken bedrohen die bereits heute im interna-tionalen Vergleich geringe Rentabilität.

Transformation allein kann Renditelücke nicht schließen

Um diese Renditelücke zu schließen, müssen Deutsch-lands Banken ausgetretene Pfade verlassen und alle Hebel in Bewegung setzen, um ihre Geschäftsmodelle zukunftssicher zu machen. Bain geht in seiner Analyse davon aus, dass selbst eine konsequente organische Transformation mit aggressiven strukturellen Kosten-senkungsmaßnahmen die Eigenkapitalrendite mittel-fristig nur um rund 4 Prozentpunkte steigern kann.

Abbildung 12: Höhere Kreditrisiken bedrohen Gesamtprofitabilität

1) Kumuliert inklusive -0,5 Prozent aus moderatem Szenario Quelle: Bain & Company

EK-Rendite2018

1,0

-0,1

-0,3-0,1

0,5

-0,3

-1,0

-0,2 -1,0

Zinseffekt (Kredit-)Risiko

Regulatorik EK-Rendite(ModeartesSzenario)

Zinseffekt (Kredit-)Risiko

Regulatorik EK-Rendite(Negativ-Szenario)

MODERATES SZENARIO

Σ -0,5

NEGATIV-SZENARIO

Σ -2,01

Eigenkapitalrendite nach Steuern – Szenarien für mittelfristige Renditeerwartung deutscher Banken (in Prozent)

22

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Denn in einer Fünfjahresperspektive sind maximal Einsparungen von 15 bis 20 Prozent der bestehenden Kostenbasis und eine Erhöhung der Provisionserträge um 10 bis 15 Prozent realistisch. Damit die deutschen Banken den Rückstand auf ih-re europäischen Konkurrenten wettmachen können, bedarf es darüber hinaus einer breit angelegten Kon-solidierung auf nationaler sowie auf EU-Ebene. Dank der daraus erwachsenen Synergie- und Skaleneffekte ließe sich die Eigenkapitalrendite um weitere 4 Prozent-punkte und mehr steigern (Abb. 13). Zuvor aber müssen Deutschlands Kreditinstitute noch einige Hausaufga-ben machen.

Abbildung 13: Gesamtprofitabilität steht auf dem Spiel

Quelle: Bain & Company

MITTELFRISTIGE RENDITELÜCKE DEUTSCHER BANKEN MITTELFRISTIGES RENDITEPOTENZIAL

7,0% (Europäischer Wettbewerb) +4,5–8%

3,5% (Eigenkapitalkosten)

1%

Renditeerwartung(mittelfristig)

OrganischeTransformation

EK-Rendite2018

Renditeim Risiko

Renditelücke

–2% –1%

Konsolidierung

~4%

~4%

Ertrags-steigerung

Kosten-senkung

0

Weiteres strukturellesRenditepotenzial aus möglicherVerbesserung des Zinsumfelds

Damit die deutschen Banken den Rückstand auf ihre europäischen Konkurrenten wettmachen können, bedarf es darüber hinaus einer breit angelegten Konsolidierung auf nationaler sowie auf EU-Ebene.

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

23

Ohne Konsolidierung und ohne Nutzung der damit verbundenen Synergien haben Deutschlands Banken auch mittelfristig nur geringe Chancen, branchenweit ihre Eigenkapitalkosten zu verdienen. Schon gar nicht werden sie Renditen erzielen, die denen der US-Wett-bewerber entsprechen. Letztlich spricht auch die wirt-schaftliche Logik für das Entstehen länderübergreifend tätiger Anbieter. Bislang leistet sich nur die EU als einer der drei größten Binnenmärkte der Welt den Luxus lokaler Platzhirsche und verzichtet anders als die USA und China auf die Vorteile allerorts präsenter Banken. Europas Instituten bleibt es damit versagt, das volle Potenzial ihrer Geschäftsmodelle zu heben und über Fusionen Skalen- und Synergieeffekte zu heben, die sie auf Augenhöhe mit den großen US-Banken bringen.

Anhaltender Druck auf Kosten und Erträge

Stattdessen sieht sich die europäische Kreditwirtschaft wie schon erwähnt zahlreichen strukturellen Heraus-forderungen gegenüber. Regulierung, Digitalisierung und der hohe Wettbewerbsdruck im stark fragmen-tierten Bankenmarkt konterkarieren die laufenden Spar- anstrengungen und verhindern gerade in Deutschland eine nachhaltige Verbesserung sowohl der Kosten als auch der Erträge.

Bislang hielt sich mancherorts die Hoffnung, dass eine Zinswende Entlastung bringen würde. Doch mittlerwei-le gibt es kaum noch Zweifel, dass niedrige Zinsen noch lange Teil der neuen Marktrealität im Euroraum sein werden. Und das in einer Zeit, in der sich der laufende Kreditzyklus seinem Ende nähert und die Risikokosten zu steigen beginnen. Dies führt zu einer strukturellen Erosion des Margenpotenzials und bringt insbesondere die deutschen Banken mit ihren traditionell auf das Kredit- und Einlagengeschäft ausgerichteten Geschäfts-modellen in eine bedrohliche Lage. Mittelfristig steht ihre Gesamtprofitabilität auf dem Spiel.

Auf Konsolidierungskurs: Wie Deutschlands Banken die Renditelücke schließen können

Mittelfristig spricht alles für eine europäische Bankenkonsolidierung. Zuvor sollten die Institute ihre Geschäftsmodelle weiterentwickeln. Dazu sind vier strategische Stoßrichtungen nötig.

Massive Skaleneffekte erforderlich

Nur mit massiven Skaleneffekten können die hei-mischen Kreditinstitute ihre Profitabilität sichern. Dies impliziert mehr Dynamik im Verdrängungswettbe-werb. Theoretisch würde der fragmentierte heimische Markt noch ausreichend Spielraum für eine Konsoli-dierung bieten. Doch in der Praxis kommen Zusam-menschlüsse mit Ausnahme des genossenschaftlichen Sektors nur langsam voran. Das Potenzial wird kaum ausgeschöpft. Dabei wären Einsparungen in einer Grö-ßenordnung von durchschnittlich 30 bis 40 Prozent bezogen auf den kleineren Partner durchaus möglich. Dies ergaben Bain-Analysen im Rahmen der Banken-studie für das Jahr 2017.

In jüngster Zeit wächst zwar die Offenheit für weitere Konsolidierungsschritte im Inland, wie beispielsweise die laufende Diskussion über Modelle der Zusammen-arbeit im Landesbankensektor zeigt. Doch abgesagte Fusionen von Großbanken und der starke Einfluss der Politik auf verschiedenen staatlichen Ebenen im öffent-lichen Sektor zeigen die Grenzen solcher Vorstöße auf. Zumal Fusionen über die drei Säulen des deutschen Bankensektors hinweg beinahe unmöglich erscheinen. Die so dringend erforderlichen Skalen- und Synergie-effekte bleiben somit auf nationaler Ebene limitiert.

Doch mittlerweile gibt es kaum noch Zweifel, dass niedrige Zinsen noch lange Teil der neuen Marktrealität im Euroraum sein werden.

24

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Wesentlich attraktiver sind daher grenzüberschreitende Zusammenschlüsse – und damit eine europäische Ban-kenkonsolidierung.

EU-weite Zusammenschlüsse bedingen Bankenunion

Dafür müsste die Politik aber endlich ihre jahrelange Blockadehaltung in puncto Bankenunion aufgeben. Denn ohne eine entsprechende politische und regu-latorische Harmonisierung des europäischen Banken-markts können grenzüberschreitende Fusionen nicht die gewünschten Synergien realisieren und würden faktisch die Komplexität erhöhen. Damit wären sie eher Kostentreiber als Schlüssel zu den so dringend erforderlichen Kostensenkungen. Während das euro-päische Projekt seit Jahren stockt, verschärfen Politik und Aufsichtsbehörden ohne Unterlass die Regeln.

rung des europäischen Bankensektors aufs Abstellgleis zu geraten. Dabei müsste die Politik alles daransetzen, den EU-Binnenmarkt über eine global wettbewerbsfä-hige Kreditwirtschaft zu stärken.

In jedem Fall gilt: Eine europäische Konsolidierung setzt eine nationale Sanierung und Profitabilisierung voraus. Nur mit effizienten sowie skalierbaren Ge-schäfts- und Betriebsmodellen können die Banken in grenzüberschreitenden Zusammenschlüssen Kosten-synergien im erhofften Ausmaß realisieren. Das gilt auch – oder sogar gerade – für Deutschlands Institute.

Den Fokus auf vier Stoßrichtungen legen

Bei der Transformation ihrer Geschäfts- und Betriebs-modelle haben hiesige Banken noch erheblichen Nachholbedarf. Bislang fehlt vielerorts die notwendige Konsequenz, um Erträge und Kosten in Einklang zu bringen. Die Geschäftsmodelle sind noch nicht an die neue Ertragsrealität angepasst worden. Betriebsmodelle wurden zwar stabilisiert, aber nicht im erforderlichen Maß restrukturiert oder skaliert, um der Margenero-sion entgegenzuwirken. Doch damit allein können die deutschen Banken weder ihre Zukunftsfähigkeit sichern, noch den Boden bereiten für eine europäische Konsolidierung. Wollen die Institute aus einer Position der Stärke heraus agieren, gilt es den Fokus auf vier Stoßrichtungen zu legen, die es ihnen ermöglichen, ihr volles Potenzial auszuschöpfen. Zugleich müssen die Banken ihre Strategie konsequent weiterentwickeln:

Komplexitätsreduktion: Von der Schwierigkeit, es einfach zu machen

Das Fazit im zehnten Jahr nach der Finanzkrise lautet: Deutschlands Banken sind nach wie vor zu komplex. Dabei wäre Einfachheit als Kernelement ihres Betriebs-modells der entscheidende Hebel, um Kosten nachhal-tig zu reduzieren und zudem Ressourcen freizusetzen, die helfen, neue Ertragschancen zu nutzen. Einfachheit bedeutet weniger Produkte, einen höheren Grad der Standardisierung, eine geringere Wertschöpfungstiefe sowie die Konzentration auf zukunftsträchtige Kunden-

In jedem Fall gilt: Eine europäische Konsolidierung setzt eine nationale Sanierung und Profitabilisierung voraus.

Das Spektrum reicht von Kapital- und Liquiditätsvor-schriften wie CRD IV und Basel III über Vorgaben zu Verbraucherschutz und Marktdisziplin wie EMIR und MiFiD2 bis hin zu aufsichtsrechtlichen Überprüfungs-verfahren wie den schon oft zitierten Stresstests.

Im Herbst 2019 keimte kurzzeitig Hoffnung auf, als ein Vorstoß von Bundesfinanzminister Olaf Scholz euro-paweit Aufsehen erregte. Er stellte erstmals die Heilige Kuh der deutschen Bankenbranche, sprich die natio-nale Einlagensicherung, als Opfergabe für eine Banken-union in Aussicht, wenn sich die anderen EU-Länder unter anderem auf eine vorhergehende Reduzierung der Risiken in den Bankbilanzen auf nationaler Ebene sowie auf eine Verringerung der Steuerarbitrage einlie-ßen. Doch schon wenige Wochen später machte sich Er-nüchterung breit. Einmal mehr droht die Harmonisie-

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

25

gruppen und Märkte. Darüber hinaus heißt es sich von althergebrachten Strukturen zu verabschieden. Es ist höchste Zeit, klare Verantwortlichkeiten zu schaffen, Entscheidungswege zu verkürzen, den Overhead zu minimieren und Managementebenen sowie Führungs-spannen zu adjustieren.

Ein ähnlich mühsames, aber lohnenswertes Unterfan-gen ist es, die IT- und Prozesslandschaft systematisch zu verschlanken. Nur wer Schnittstellen harmonisiert und Prozesse weitestgehend automatisiert, kann seine Organisation effizienter machen. Dem gleichen Ziel dient auch die vielerorts stockende Weiterentwicklung der IT in Richtung einer modularen Architektur. Zu-sammengefasst ist die Reduktion der Komplexität da-mit der Schlüssel zu der unumgänglichen Sanierung.

Digitalisierung: Das Bestehende verbessern und Neues schaffen

Digitalisierung bleibt der Megatrend im Banking. Auch hier müssen deutsche Institute die notwendige Trans-formation entschlossener und radikaler vorantreiben. Strategisch sollten sie auf ihrem Weg hin zu einer voll digitalisierten und damit automatisierten Bank einen zweigleisigen Ansatz fahren. Auf der einen Seite geht es um eine konsequente digitale Verbesserung und Erweiterung des bestehenden Kerngeschäfts. Auf der anderen Seite sollte jedes Haus disruptive digitale Ge-schäftsmodelle entwickeln und fördern, um so langfris-tig die Erträge stärker diversifizieren zu können. Dies setzt eine agile und interdisziplinäre organisatorische Aufstellung voraus.

Zentraler Faktor ist die Weiterentwicklung der vor-handenen IT-Architektur in Richtung Flexibilität und Modularisierung. Ziel ist „API Readiness“, was bedeu-tet, sich nachhaltig für ein effizientes Ökosystem zu öffnen. Zugleich gilt es weitere Technologien zu inte-grieren. Distributed Ledgers könnten die Abwicklung von Transaktionen beschleunigen, Advanced Analytics die volle Ausnutzung der Kundenpotenziale erleichtern und durch künstliche Intelligenz ließen sich manuelle Arbeitsschritte beispielsweise in der Kreditbearbeitung ersetzen. Eine weitere Herausforderung, die vielerorts noch gemeistert werden muss, ist das Thema digitale Kanäle. Trotz zahlreicher Bemühungen und enormer Investitionen sind die digitalen Kanäle längst noch nicht überall tatsächlich Best Practice, was die Bereiche Kommunikation sowie Geschäftsanbahnung und -ab-wicklung anbelangt. Oft bleiben sie weit hinter den Standards zurück, die andere Branchen und digitale Angreifer setzen.

Kundenorientierung 2.0: Der Dauerbrenner auf der Managementagenda

Perfekte digitale Kundenerlebnisse sind nur ein Ele-ment nahtloser Multikanalinteraktionen, sind aber vor allem im Privatkundengeschäft mittlerweile ein ent-scheidender Erfolgsfaktor. So ist es kein Wunder, dass das Thema Kundenorientierung ganz oben auf der Prio-ritätenliste der deutschen Banken steht. Die Kreditinsti-tute wollen orts- und zeitunabhängig über alle Kanäle hinweg exakt die Produkte und Services anbieten, die den Bedürfnissen ihrer Klientel entsprechen. In Bezug auf Unternehmenskunden bedeutet dies beispielswei-se, Lösungen für deren fortschreitende Internationa-lisierung zu finden oder Partner für die Entwicklung maßgeschneiderter digitaler Lösungen zu sein. Der Bedarf an globalen und integrierten Betreuungsmodel-len gerade für große Firmenkunden wächst, und die Antwort darauf kann sicher nicht ein fragmentierter Angang durch Produktspezialisten sein.

Andere Beispiele für auf den Kunden passgenau zuge-schnittene Produkt- und Serviceangebote sind ein ver-ändertes Verbindlichkeitenmanagement für Versiche-

Nur wer Schnittstellen harmonisiert und Prozesse weitestgehend automatisiert, kann seine Organisation effizienter machen.

26

Deutschlands Banken 2019: Erst sanieren, dann konsolidieren

Über die Studie

Zum sechsten Mal wertet Bain & Company die Bilanz- und GuV-Strukturen der deutschen Kreditinstitute aus, 2018 gab es hierzulan-

de noch gut 1.580 Banken. Die Experten nutzen dazu Zeitreihen der Deutschen Bundesbank, der Europäischen Zentralbank (EZB)

sowie der Datenbanken von Hoppenstedt und S&P Global. Der Zuschnitt der Institutsgruppen orientiert sich an der Klassifizierung

der Deutschen Bundesbank.

rer und Pensionskassen, bedingt durch den Wandel von der leistungs- hin zur beitragsorientierten Vorsorge, sowie Privatanlegern den Zugang zu günstigen und zyklisch diversifizierten Investments zu ermöglichen. Unabhängig von der Kundengruppe sind die jeweiligen Prozesse systematisch auf die Maximierung der Kun-denzufriedenheit auszurichten. Damit verbunden ist die konsequente Etablierung einer Kultur der Kunden-orientierung samt passender Anreizsysteme beispiels-weise auf Basis des Net Promoter Score® (NPS®) 1. Re-gelmäßige Feedbackschleifen gewährleisten, dass fort-laufend Optimierungsimpulse gesetzt und passende Lösungen implementiert werden.

Nachhaltigkeit: Heute die Kunden von morgen binden und begeistern

Nachhaltigkeit beziehungsweise ESG (Environment Social and Governance) ist inzwischen auch für Ban-ken von einem Kann- zu einem Muss-Thema gewor-den. Künftig dienen nachhaltige Angebote nicht mehr nur als Differenzierungsmerkmal, sondern bilden die Grundlage für den generationenübergreifenden Erfolg. Die Kreditinstitute sollten daher alles daransetzen, über eine entsprechende integrierte Ausrichtung der eige-nen Wertschöpfungskette ihren Kunden zu nachhal-tigen Arbeits- und Lebensweisen zu verhelfen.

Dazu bedarf es einer adäquaten Steuerung, etwa über ein dediziertes ESG-Board, klarer Ziele, beispielsweise eines steigenden ESG-Anteils am Finanzierungsvolu-

men, sowie einer transparenten Berichterstattung. Da-rüber hinaus muss das Portfolio in Richtung nachhal-tiger Finanzprodukte und Dienstleistungen erweitert werden. Neue Chancen bieten thematische Fonds zu ESG-Themen wie sogenannte Green Bonds oder eine Kreditkarte mit automatischer Kompensation des CO2-Fußabdrucks der getätigten Ausgaben. Auch innerhalb des Bankbetriebs gilt es Ressourcen soweit wie möglich zu schonen. Dabei helfen eine elektronische Dokumen-tation, die fortlaufende Sensibilisierung der Beschäf-tigten für Umwelt- und Gesellschaftsthemen sowie die Nutzung regenerativer Energiequellen.

Handlungsmaxime: Erst sanieren, dann konsolidieren

Vier Stoßrichtungen, ein Ziel: die Zukunftsfähigkeit der Geschäftsmodelle der Banken in Deutschland zu gewährleisten und ihre Profitabilität kurz- beziehungs-weise mittelfristig zu steigern. So können die deutschen Kreditinstitute selbstbewusst in Gespräche über euro-päische Zusammenschlüsse gehen und in der Folge ihre Renditelücke zum globalen Wettbewerb schlie-ßen. Erst sanieren, dann konsolidieren – dies dürfte die Handlungsmaxime für die kommenden Jahre sein.

Künftig dienen nachhaltige Angebote nicht mehr nur als Differenzierungs-merkmal, sondern bilden die Grundlage für den generationen- übergreifenden Erfolg.

1 Net Promoter Score® ist eine eingetragene Marke von Bain & Company, Inc., Fred Reichheld und Satmetrix Systems, Inc.

Über Bain & Company

Wer wir sind

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unter-stützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Infor-mationstechnologie, Organisation, Private Equity, digitaler Strategie und Transforma-tion sowie M&A – und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen.

Shared Ambition, True Results

Langjährige Kundenbeziehungen sind ebenso tragendes Element unserer Arbeit wie die Empfehlungen begeisterter Kunden. Bain ist Pionier der ergebnis- und umset-zungsorientierten Managementberatung mit einem daran gekoppelten Vergütungs-modell. Wir stehen für konkrete, am Erfolg unserer Kunden messbare Ergebnisse. Bain-Kunden, die von unseren weltweiten Kompetenzzentren für Branchenthemen und funktionale Aufgaben profitieren, haben sich nachweislich im Wettbewerb er-folgreicher entwickelt als ihre Konkurrenten.

Unsere Beratungsethik

Der geografische Nordpol „True North“ verändert im Gegensatz zum magnetischen Nordpol niemals seine Position. Gleiches gilt für die Beratungsethik von Bain, der wir seit unserer Gründung treu geblieben sind: Klartext reden und gemeinsam mit dem Kunden um die beste Lösung ringen.

Mehr Informationen unter www.bain.de,www.bain-company.ch