die zukunft der kraftwerkskohle in europa - prognos.com · marktinabhängigkeitderpreisefürbrenn -...

TRANSCRIPT

46 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 57. Jg. (2007) Heft 9

ENERGIEVERSORGUNG

Kohle war im 20. Jahrhundert lange Zeit dervorrangige Brennstoff in der Stromer-zeugung. Erst im letzten Drittel des Jahr-hunderts gewannen Kernkraft und Erdgasals Energieträger für die Stromproduktionzunehmend an Bedeutung.

Die heutige Bedeutung von Kohlein der Stromerzeugung

Heute spielt Kohle mit knapp 30 % derinstallierten Kraftwerkskapazitäten undetwa einem Drittel der Stromerzeugung inden Mitgliedstaaten der Europäischen Union(EU-27) eine bedeutende Rolle. Aufgrund derAltersstruktur muss innerhalb der kom-menden 20 Jahre rund ein Drittel der ins-gesamt installierten Kraftwerkskapazitätersetzt werden, den wachsenden Bedarfnicht eingerechnet (vgl. Abb. 1). Da vomErsatz – gerade mit Blick auf die neuen Mit-gliedstaaten in Mittel- und Osteuropa (EU-10 sowie Bulgarien und Rumänien) – zueinem überwiegenden Teil alte Kohlekraft-werke betroffen sind, kann dies zu einererheblichen Umschichtung in der Ener-gieträgerstruktur des europäischen Kraft-werkparks führen.

Kohle mit Vor- und Nachteilen

Folgende Vorteile sprechen für die Ver-stromung der Brennstoffe Steinkohle undBraunkohle:

� Es handelt sich bei Kohle zu einembeträchtlichen Teil um heimische Ener-gieträger, bei denen keine Versorgungs-risiken bestehen.

� Braunkohle und Steinkohle sind, ver-glichen mit Erdgas und erneuerbaren Ener-gien, kostengünstige Energieträger.

� Zudem sind die Preise für Kohle relativstabil, anders als dies beispielsweise beiRohöl und Erdgas der Fall ist.

Trotz dieser auf den ersten Blick günstigenAusgangsbedingungen, ist die Zukunft derKohleverstromung im ersten Drittel desneuen Jahrhunderts von einschneidenden,neuen Herausforderungen und Unsicher-heiten geprägt:

� Allem voran stehen die zu erwartendenverschärften Klimaschutzanforderungen. Sie

stellen die größte Herausforderung für diekohlenstoffintensiven Energieträger Stein-und Braunkohle dar.

� Mit der Liberalisierung des Elektrizitäts-marktes ist es schwieriger geworden, diezukünftigen Rahmenbedingungen für Kraft-werksinvestitionen einzuschätzen, kurz-fristige Renditeaspekte haben an Bedeutunggewonnen. Das wirkt sich ungünstig auf denNeubau kapitalintensiver Kraftwerke aus.

� Die Stromerzeugung auf Basis erneuer-barer Energieträger wird in der EU mitbreiter politischer Unterstützung aus-geweitet. Dadurch verändern sich die Ein-satzbedingungen auch für Kohlekraftwerke.

� Die Zukunft der Kernkraft ist ungewiss.Nach der Tschernobyl-Katastrophe zieht sicheine Reihe von europäischen Ländern ausder Kernkraftnutzung zurück, ohne dass diesbereits faktisch vollzogen wäre. Diese Ent-wicklung kann insbesondere für dieBraunkohleverstromung relevant werden.

Wie nun wird sich die Kohle vor diesem Hin-tergrund in der Verstromung in Europabehaupten können, wie sehen die möglichenPfade der Kohleverstromung bis 2030 aus?

Die Studie „Future Role of Coal inEurope (FRC)“

Diese Fragen hat das Schweizer Wirt-schaftsforschungsinstitut Prognos AG im Auf-trag eines internationalen Konsortiums rundum den Verband der europäischen Kohl-eindustrie EURACOAL (European Associationfor Coal and Lignite, Brüssel) untersucht. DieArbeiten an der Studie „Future Role of Coalin Europe“ wurden von einer Experten-gruppe aus Stromversorgern (RWE, VattenfallMining & Generation, E.ON Kraftwerke), Ver-tretern der europäischen Kohlewirtschaft(Deutschland, Polen, Tschechische Republik,Ungarn) und Siemens Power Generation alsAnlagenhersteller begleitet.

Zur Analyse der künftigen Stromerzeugungin Europa wurde ein Simulationsmodell ent-

Die Zukunft der Kraftwerkskohle in EuropaFriedrich Seefeldt, Marco Wünsch und Michael Schlesinger

Kohle gilt als kostengünstiger und preisstabiler Energieträger mit großer Reichweite, der zudem durch seine weltweit relativgleichmäßige Verteilung gut bei der Versorgungssicherheit abschneidet. Der Anwendung der Kohle stehen jedoch die Anforderungendes Klimaschutzes gegenüber. Technologische Entwicklungen wie die CO2-Sequestrierung und die Preisentwicklungen bei Kon-kurrenzenergien beeinflussen die Zukunftsperspektiven der Kohle positiv. Im Auftrag von EURACOAL hat die Prognos AGanhand mehrerer Szenarien untersucht, welche Rolle die Kohle in der europäischen Stromwirtschaft angesichts sich verändernderKlimaschutzanforderungen in Zukunft spielen könnte.

Abb. 1 Ersatzbedarf (ohne Zubaubedarf) der europäischen Kraftwerke (EU25) nach Typen(Datenbasis: Siemens Kraftwerksdaten, Prognos) bei standardisierten Lebensdauern

47ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 57. Jg. (2007) Heft 9

ENERGIEVERSORGUNG

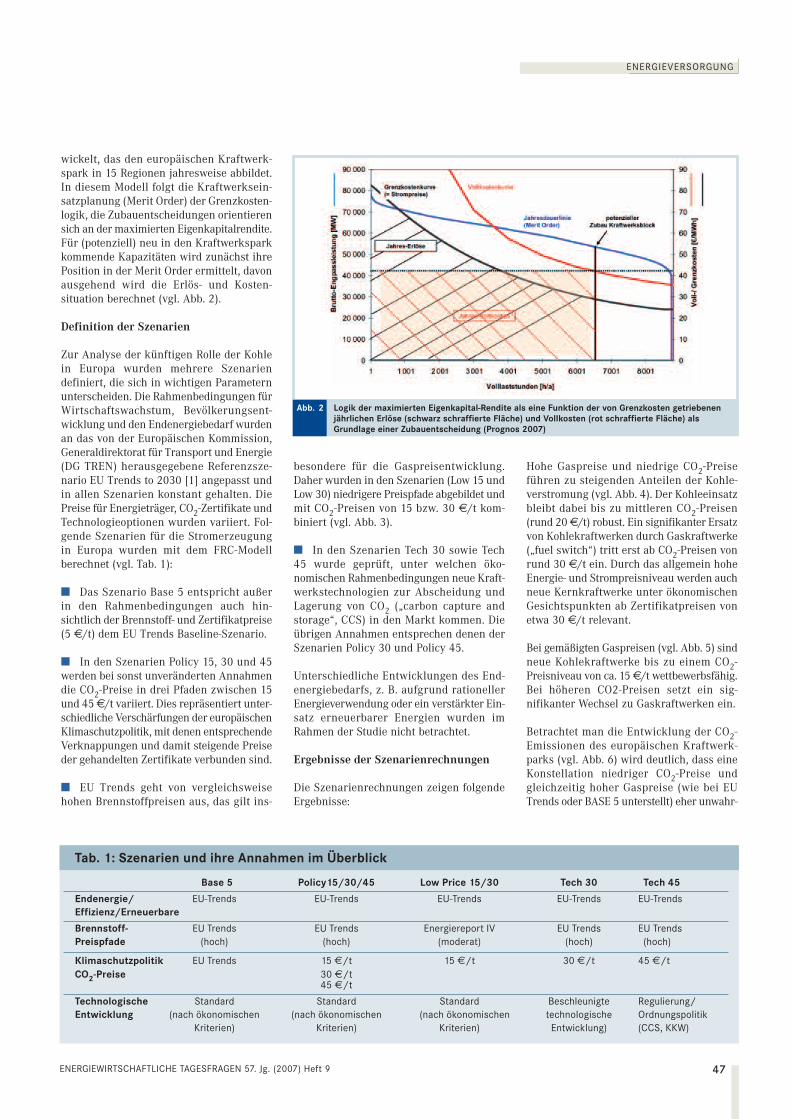

wickelt, das den europäischen Kraftwerk-spark in 15 Regionen jahresweise abbildet.In diesem Modell folgt die Kraftwerksein-satzplanung (Merit Order) der Grenzkosten-logik, die Zubauentscheidungen orientierensich an der maximierten Eigenkapitalrendite.Für (potenziell) neu in den Kraftwerksparkkommende Kapazitäten wird zunächst ihrePosition in der Merit Order ermittelt, davonausgehend wird die Erlös- und Kosten-situation berechnet (vgl. Abb. 2).

Definition der Szenarien

Zur Analyse der künftigen Rolle der Kohlein Europa wurden mehrere Szenariendefiniert, die sich in wichtigen Parameternunterscheiden. Die Rahmenbedingungen fürWirtschaftswachstum, Bevölkerungsent-wicklung und den Endenergiebedarf wurdenan das von der Europäischen Kommission,Generaldirektorat für Transport und Energie(DG TREN) herausgegebene Referenzsze-nario EU Trends to 2030 [1] angepasst undin allen Szenarien konstant gehalten. DiePreise für Energieträger, CO2-Zertifikate undTechnologieoptionen wurden variiert. Fol-gende Szenarien für die Stromerzeugungin Europa wurden mit dem FRC-Modellberechnet (vgl. Tab. 1):

� Das Szenario Base 5 entspricht außerin den Rahmenbedingungen auch hin-sichtlich der Brennstoff- und Zertifikatpreise(5 €/t) dem EU Trends Baseline-Szenario.

� In den Szenarien Policy 15, 30 und 45werden bei sonst unveränderten Annahmendie CO2-Preise in drei Pfaden zwischen 15und 45 €/t variiert. Dies repräsentiert unter-schiedliche Verschärfungen der europäischenKlimaschutzpolitik, mit denen entsprechendeVerknappungen und damit steigende Preiseder gehandelten Zertifikate verbunden sind.

� EU Trends geht von vergleichsweisehohen Brennstoffpreisen aus, das gilt ins-

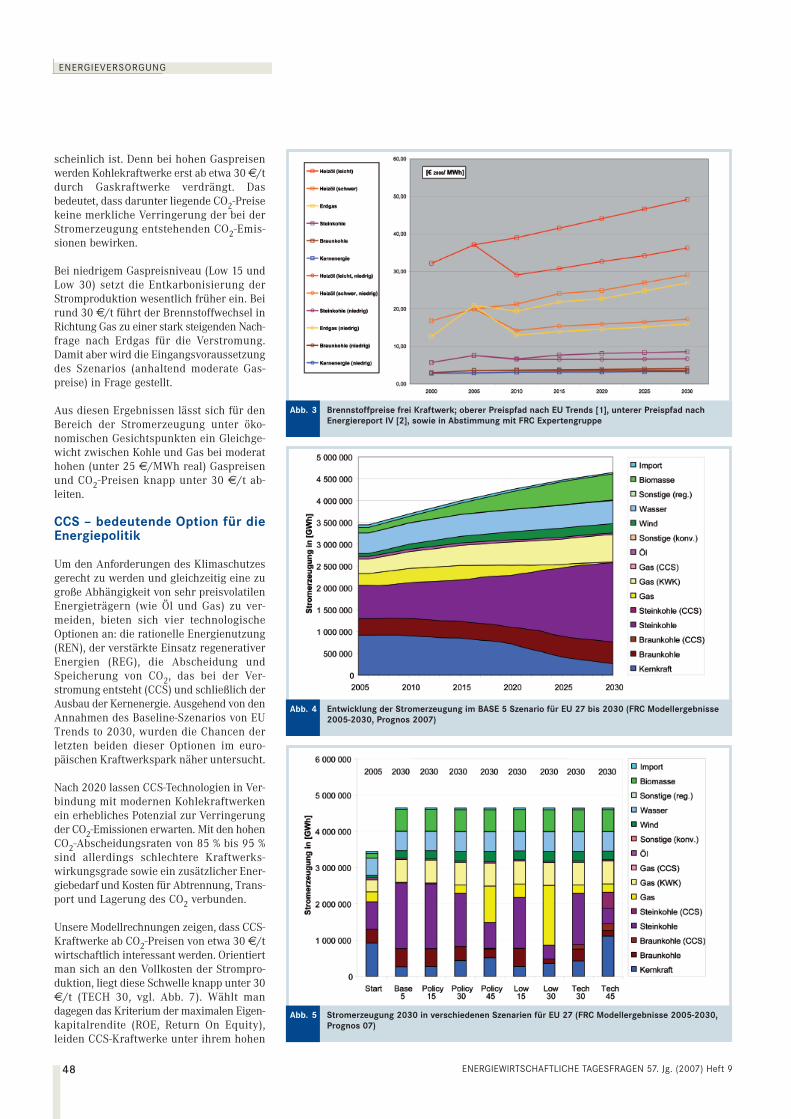

besondere für die Gaspreisentwicklung.Daher wurden in den Szenarien (Low 15 undLow 30) niedrigere Preispfade abgebildet undmit CO2-Preisen von 15 bzw. 30 €/t kom-biniert (vgl. Abb. 3).

� In den Szenarien Tech 30 sowie Tech45 wurde geprüft, unter welchen öko-nomischen Rahmenbedingungen neue Kraft-werkstechnologien zur Abscheidung undLagerung von CO2 („carbon capture andstorage“, CCS) in den Markt kommen. Dieübrigen Annahmen entsprechen denen derSzenarien Policy 30 und Policy 45.

Unterschiedliche Entwicklungen des End-energiebedarfs, z. B. aufgrund rationellerEnergieverwendung oder ein verstärkter Ein-satz erneuerbarer Energien wurden imRahmen der Studie nicht betrachtet.

Ergebnisse der Szenarienrechnungen

Die Szenarienrechnungen zeigen folgendeErgebnisse:

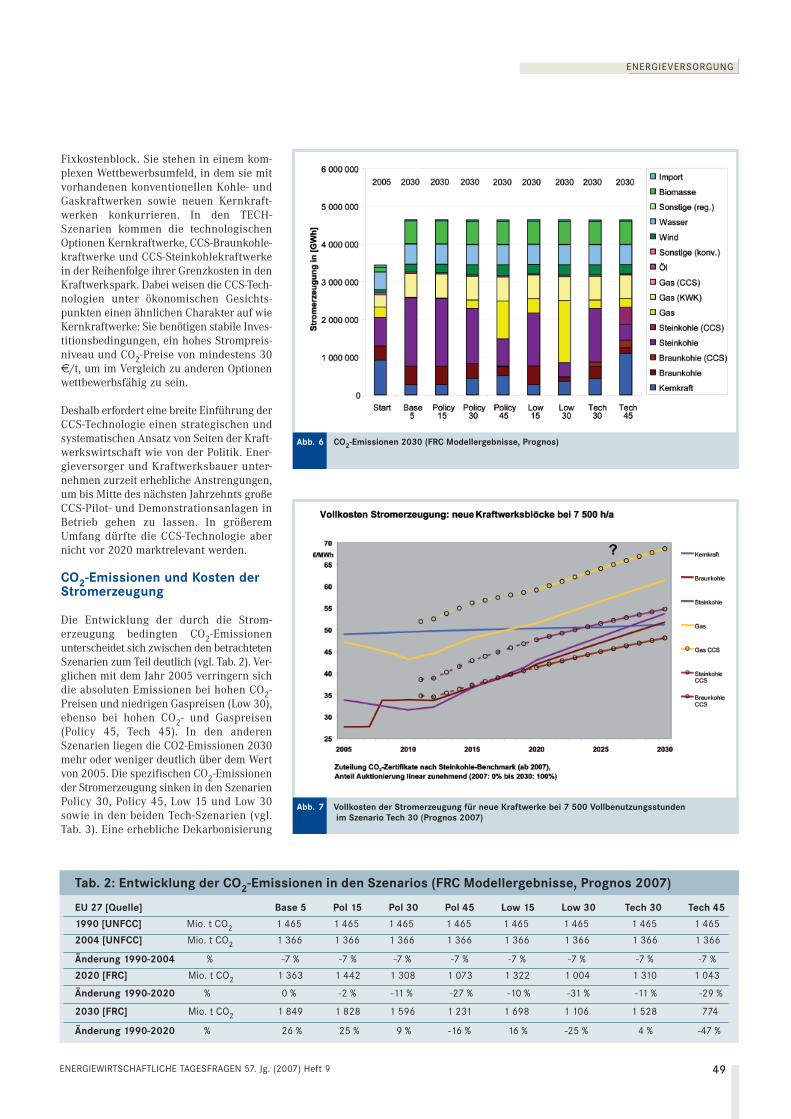

Hohe Gaspreise und niedrige CO2-Preiseführen zu steigenden Anteilen der Kohle-verstromung (vgl. Abb. 4). Der Kohleeinsatzbleibt dabei bis zu mittleren CO2-Preisen(rund 20 €/t) robust. Ein signifikanter Ersatzvon Kohlekraftwerken durch Gaskraftwerke(„fuel switch“) tritt erst ab CO2-Preisen vonrund 30 €/t ein. Durch das allgemein hoheEnergie- und Strompreisniveau werden auchneue Kernkraftwerke unter ökonomischenGesichtspunkten ab Zertifikatpreisen vonetwa 30 €/t relevant.

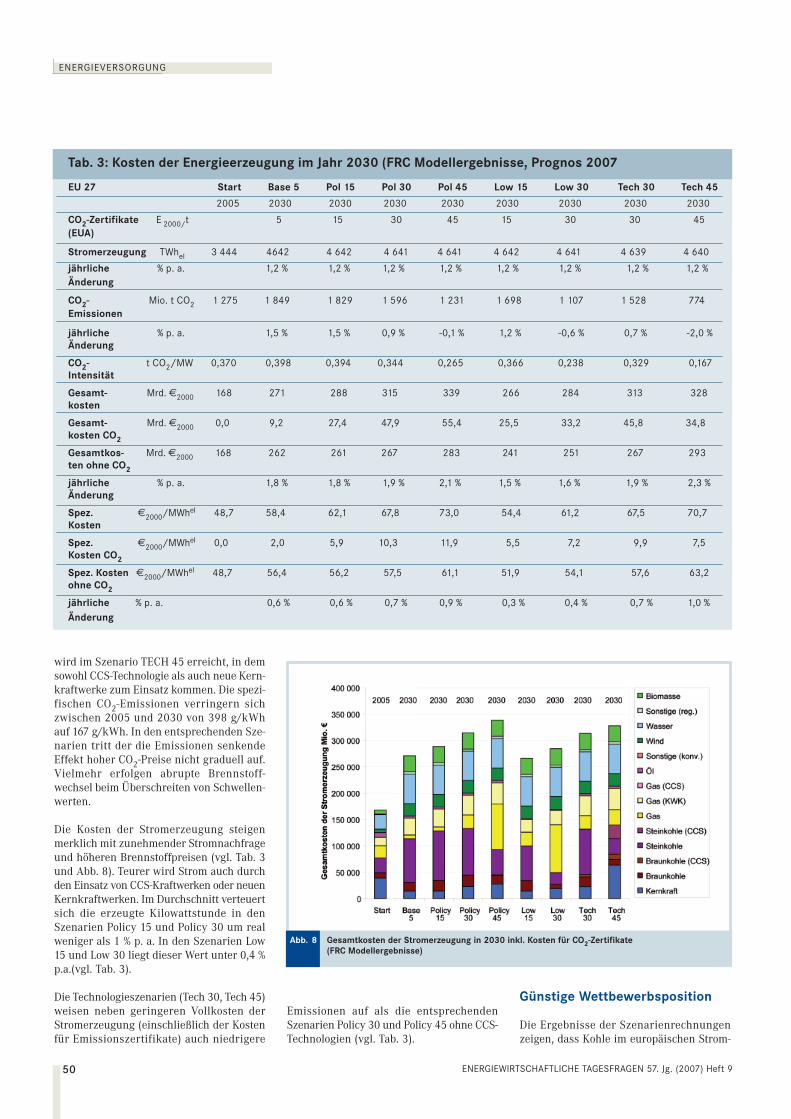

Bei gemäßigten Gaspreisen (vgl. Abb. 5) sindneue Kohlekraftwerke bis zu einem CO2-Preisniveau von ca. 15 €/t wettbewerbsfähig.Bei höheren CO2-Preisen setzt ein sig-nifikanter Wechsel zu Gaskraftwerken ein.

Betrachtet man die Entwicklung der CO2-Emissionen des europäischen Kraftwerk-parks (vgl. Abb. 6) wird deutlich, dass eineKonstellation niedriger CO2-Preise undgleichzeitig hoher Gaspreise (wie bei EUTrends oder BASE 5 unterstellt) eher unwahr-

Abb. 2 Logik der maximierten Eigenkapital-Rendite als eine Funktion der von Grenzkosten getriebenenjährlichen Erlöse (schwarz schraffierte Fläche) und Vollkosten (rot schraffierte Fläche) alsGrundlage einer Zubauentscheidung (Prognos 2007)

Tab. 1: Szenarien und ihre Annahmen im Überblick

Base 5 Policy15/30/45 Low Price 15/30 Tech 30 Tech 45

Endenergie/ EU-Trends EU-Trends EU-Trends EU-Trends EU-TrendsEffizienz/Erneuerbare

Brennstoff- EU Trends EU Trends Energiereport IV EU Trends EU TrendsPreispfade (hoch) (hoch) (moderat) (hoch) (hoch)

Klimaschutzpolitik EU Trends 15 €/t 15 €/t 30 €/t 45 €/tCO2-Preise 30 €/t

45 €/t

Technologische Standard Standard Standard Beschleunigte Regulierung/Entwicklung (nach ökonomischen (nach ökonomischen (nach ökonomischen technologische Ordnungspolitik

Kriterien) Kriterien) Kriterien) Entwicklung) (CCS, KKW)

scheinlich ist. Denn bei hohen Gaspreisenwerden Kohlekraftwerke erst ab etwa 30 €/tdurch Gaskraftwerke verdrängt. Dasbedeutet, dass darunter liegende CO2-Preisekeine merkliche Verringerung der bei derStromerzeugung entstehenden CO2-Emis-sionen bewirken.

Bei niedrigem Gaspreisniveau (Low 15 undLow 30) setzt die Entkarbonisierung derStromproduktion wesentlich früher ein. Beirund 30 €/t führt der Brennstoffwechsel inRichtung Gas zu einer stark steigenden Nach-frage nach Erdgas für die Verstromung.Damit aber wird die Eingangsvoraussetzungdes Szenarios (anhaltend moderate Gas-preise) in Frage gestellt.

Aus diesen Ergebnissen lässt sich für denBereich der Stromerzeugung unter öko-nomischen Gesichtspunkten ein Gleichge-wicht zwischen Kohle und Gas bei moderathohen (unter 25 €/MWh real) Gaspreisenund CO2-Preisen knapp unter 30 €/t ab-leiten.

CCS – bedeutende Option für dieEnergiepolitik

Um den Anforderungen des Klimaschutzesgerecht zu werden und gleichzeitig eine zugroße Abhängigkeit von sehr preisvolatilenEnergieträgern (wie Öl und Gas) zu ver-meiden, bieten sich vier technologischeOptionen an: die rationelle Energienutzung(REN), der verstärkte Einsatz regenerativerEnergien (REG), die Abscheidung undSpeicherung von CO2, das bei der Ver-stromung entsteht (CCS) und schließlich derAusbau der Kernenergie. Ausgehend von denAnnahmen des Baseline-Szenarios von EUTrends to 2030, wurden die Chancen derletzten beiden dieser Optionen im euro-päischen Kraftwerkspark näher untersucht.

Nach 2020 lassen CCS-Technologien in Ver-bindung mit modernen Kohlekraftwerkenein erhebliches Potenzial zur Verringerungder CO2-Emissionen erwarten. Mit den hohenCO2-Abscheidungsraten von 85 % bis 95 %sind allerdings schlechtere Kraftwerks-wirkungsgrade sowie ein zusätzlicher Ener-giebedarf und Kosten für Abtrennung, Trans-port und Lagerung des CO2 verbunden.

Unsere Modellrechnungen zeigen, dass CCS-Kraftwerke ab CO2-Preisen von etwa 30 €/twirtschaftlich interessant werden. Orientiertman sich an den Vollkosten der Strompro-duktion, liegt diese Schwelle knapp unter 30€/t (TECH 30, vgl. Abb. 7). Wählt mandagegen das Kriterium der maximalen Eigen-kapitalrendite (ROE, Return On Equity),leiden CCS-Kraftwerke unter ihrem hohen

48 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 57. Jg. (2007) Heft 9

ENERGIEVERSORGUNG

Abb. 3 Brennstoffpreise frei Kraftwerk; oberer Preispfad nach EU Trends [1], unterer Preispfad nachEnergiereport IV [2], sowie in Abstimmung mit FRC Expertengruppe

Abb. 4 Entwicklung der Stromerzeugung im BASE 5 Szenario für EU 27 bis 2030 (FRC Modellergebnisse2005-2030, Prognos 2007)

Abb. 5 Stromerzeugung 2030 in verschiedenen Szenarien für EU 27 (FRC Modellergebnisse 2005-2030,Prognos 07)

Fixkostenblock. Sie stehen in einem kom-plexen Wettbewerbsumfeld, in dem sie mitvorhandenen konventionellen Kohle- undGaskraftwerken sowie neuen Kernkraft-werken konkurrieren. In den TECH-Szenarien kommen die technologischenOptionen Kernkraftwerke, CCS-Braunkohle-kraftwerke und CCS-Steinkohlekraftwerkein der Reihenfolge ihrer Grenzkosten in denKraftwerkspark. Dabei weisen die CCS-Tech-nologien unter ökonomischen Gesichts-punkten einen ähnlichen Charakter auf wieKernkraftwerke: Sie benötigen stabile Inves-titionsbedingungen, ein hohes Strompreis-niveau und CO2-Preise von mindestens 30€/t, um im Vergleich zu anderen Optionenwettbewerbsfähig zu sein.

Deshalb erfordert eine breite Einführung derCCS-Technologie einen strategischen undsystematischen Ansatz von Seiten der Kraft-werkswirtschaft wie von der Politik. Ener-gieversorger und Kraftwerksbauer unter-nehmen zurzeit erhebliche Anstrengungen,um bis Mitte des nächsten Jahrzehnts großeCCS-Pilot- und Demonstrationsanlagen inBetrieb gehen zu lassen. In größeremUmfang dürfte die CCS-Technologie abernicht vor 2020 marktrelevant werden.

CO2-Emissionen und Kosten derStromerzeugung

Die Entwicklung der durch die Strom-erzeugung bedingten CO2-Emissionenunterscheidet sich zwischen den betrachtetenSzenarien zum Teil deutlich (vgl. Tab. 2). Ver-glichen mit dem Jahr 2005 verringern sichdie absoluten Emissionen bei hohen CO2-Preisen und niedrigen Gaspreisen (Low 30),ebenso bei hohen CO2- und Gaspreisen(Policy 45, Tech 45). In den anderenSzenarien liegen die CO2-Emissionen 2030mehr oder weniger deutlich über dem Wertvon 2005. Die spezifischen CO2-Emissionender Stromerzeugung sinken in den SzenarienPolicy 30, Policy 45, Low 15 und Low 30sowie in den beiden Tech-Szenarien (vgl.Tab. 3). Eine erhebliche Dekarbonisierung

49ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 57. Jg. (2007) Heft 9

ENERGIEVERSORGUNG

Abb. 6 CO2-Emissionen 2030 (FRC Modellergebnisse, Prognos)

Abb. 7 Vollkosten der Stromerzeugung für neue Kraftwerke bei 7 500 Vollbenutzungsstundenim Szenario Tech 30 (Prognos 2007)

Tab. 2: Entwicklung der CO2-Emissionen in den Szenarios (FRC Modellergebnisse, Prognos 2007)

EU 27 [Quelle] Base 5 Pol 15 Pol 30 Pol 45 Low 15 Low 30 Tech 30 Tech 45

1990 [UNFCC] Mio. t CO2 1 465 1 465 1 465 1 465 1 465 1 465 1 465 1 465

2004 [UNFCC] Mio. t CO2 1 366 1 366 1 366 1 366 1 366 1 366 1 366 1 366

Änderung 1990-2004 % -7 % -7 % -7 % -7 % -7 % -7 % -7 % -7 %

2020 [FRC] Mio. t CO2 1 363 1 442 1 308 1 073 1 322 1 004 1 310 1 043

Änderung 1990-2020 % 0 % -2 % -11 % -27 % -10 % -31 % -11 % -29 %

2030 [FRC] Mio. t CO2 1 849 1 828 1 596 1 231 1 698 1 106 1 528 774

Änderung 1990-2020 % 26 % 25 % 9 % -16 % 16 % -25 % 4 % -47 %

wird im Szenario TECH 45 erreicht, in demsowohl CCS-Technologie als auch neue Kern-kraftwerke zum Einsatz kommen. Die spezi-fischen CO2-Emissionen verringern sichzwischen 2005 und 2030 von 398 g/kWhauf 167 g/kWh. In den entsprechenden Sze-narien tritt der die Emissionen senkendeEffekt hoher CO2-Preise nicht graduell auf.Vielmehr erfolgen abrupte Brennstoff-wechsel beim Überschreiten von Schwellen-werten.

Die Kosten der Stromerzeugung steigenmerklich mit zunehmender Stromnachfrageund höheren Brennstoffpreisen (vgl. Tab. 3und Abb. 8). Teurer wird Strom auch durchden Einsatz von CCS-Kraftwerken oder neuenKernkraftwerken. Im Durchschnitt verteuertsich die erzeugte Kilowattstunde in denSzenarien Policy 15 und Policy 30 um realweniger als 1 % p. a. In den Szenarien Low15 und Low 30 liegt dieser Wert unter 0,4 %p.a.(vgl. Tab. 3).

Die Technologieszenarien (Tech 30, Tech 45)weisen neben geringeren Vollkosten derStromerzeugung (einschließlich der Kostenfür Emissionszertifikate) auch niedrigere

Emissionen auf als die entsprechendenSzenarien Policy 30 und Policy 45 ohne CCS-Technologien (vgl. Tab. 3).

Günstige Wettbewerbsposition

Die Ergebnisse der Szenarienrechnungenzeigen, dass Kohle im europäischen Strom-

50 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 57. Jg. (2007) Heft 9

ENERGIEVERSORGUNG

Abb. 8 Gesamtkosten der Stromerzeugung in 2030 inkl. Kosten für CO2-Zertifikate(FRC Modellergebnisse)

Tab. 3: Kosten der Energieerzeugung im Jahr 2030 (FRC Modellergebnisse, Prognos 2007

EU 27 Start Base 5 Pol 15 Pol 30 Pol 45 Low 15 Low 30 Tech 30 Tech 45

2005 2030 2030 2030 2030 2030 2030 2030 2030

CO2-Zertifikate E 2000/t 5 15 30 45 15 30 30 45(EUA)

Stromerzeugung TWhel 3 444 4642 4 642 4 641 4 641 4 642 4 641 4 639 4 640

jährliche % p. a. 1,2 % 1,2 % 1,2 % 1,2 % 1,2 % 1,2 % 1,2 % 1,2 %Änderung

CO2- Mio. t CO2 1 275 1 849 1 829 1 596 1 231 1 698 1 107 1 528 774Emissionen

jährliche % p. a. 1,5 % 1,5 % 0,9 % -0,1 % 1,2 % -0,6 % 0,7 % -2,0 %Änderung

CO2- t CO2/MW 0,370 0,398 0,394 0,344 0,265 0,366 0,238 0,329 0,167Intensität

Gesamt- Mrd. €2000 168 271 288 315 339 266 284 313 328kosten

Gesamt- Mrd. €2000 0,0 9,2 27,4 47,9 55,4 25,5 33,2 45,8 34,8kosten CO2

Gesamtkos- Mrd. €2000 168 262 261 267 283 241 251 267 293ten ohne CO2

jährliche % p. a. 1,8 % 1,8 % 1,9 % 2,1 % 1,5 % 1,6 % 1,9 % 2,3 %Änderung

Spez. €2000/MWhel 48,7 58,4 62,1 67,8 73,0 54,4 61,2 67,5 70,7Kosten

Spez. €2000/MWhel 0,0 2,0 5,9 10,3 11,9 5,5 7,2 9,9 7,5Kosten CO2

Spez. Kosten €2000/MWhel 48,7 56,4 56,2 57,5 61,1 51,9 54,1 57,6 63,2ohne CO2

jährliche % p. a. 0,6 % 0,6 % 0,7 % 0,9 % 0,3 % 0,4 % 0,7 % 1,0 %Änderung

markt in Abhängigkeit der Preise für Brenn-stoffe und Emissionszertifikate eine güns-tige Wettbewerbsposition und damit einegute Langfristperspektive besitzt. Insbe-sondere bei hohen Gaspreisen verdrängtKohle das Gas als Brennstoff in der Strom-erzeugung. Bei moderaten Gaspreisenbleiben Kohlen bei CO2-Preisen bis zu etwa15 €/t gegenüber anderen Energieträgernkonkurrenzfähig. Eng wird es für Kohle-kraftwerke, wenn niedrige Gaspreise aufhohe CO2-Preise treffen. Aus den obengenannten Gründen ist es aber unwahr-scheinlich, dass eine solche Konstellationüber einen längeren Zeitraum erhalten bleibt.

Angesichts der zu erwartenden verschärftenKlimaschutzanforderungen innerhalb der EUwerden die Vorteile, die Kohle mit Blick aufWirtschaftlichkeit und Versorgungssicherheitaufweist auf Dauer nicht ausreichen, um ihreinen festen Platz im Energieträgermix zusichern. Dieser wird sich nur dann erreichenlassen, wenn sich die Kohleverstromungdurch eine breite Einführung der CCS-Tech-nologie ihres Nachteils hoher CO2-Emis-sionen entledigen kann.

Literatur

[1] Mantzos, L.; Capros, P. et al.: European Energy and

Transport – Trends to 2030 (update 2005). DG TREN (2006)

(available as download onj ).

[2] Schlesinger, Hofer, P. et. al. (2005) Energiereport IV

Köln, Basel: EWI/Prognos.

Weitere Literatur

Bundesamt für Geologie und Rohstoffwesen (2006): Reser-

ven, Ressourcen und Verfügbarkeit von Energierohstoffen.

Hannover 2006.

COORETEC: CO2-Reduktions-Technologien, Forschungs-

und Ent wicklungskonzept für emissionsarme fossil befeu-

erte Kraftwerke. Cooretec 2003.

Intergovernmental Panel on Climate Change: IPCC Spe-

cial Report on Carbon Capture and Storage, Cambridge

2005.

International Energy Agency: Energy Technology Per-

spectives – in support of the G8 plan of action. Paris:

IEA/OECD 2006.

Seefeldt, F.; Sowada, P.; Schlesinger, M.: Future Role of

Coal in Europe – Part 1, preliminary report on the actual

role of coal in Europe, ordered and edited by EURACOAL,

Brussels 2006.

Umweltbundeamt,, Verfahren zur CO2 Abscheidung und

Speicherung, Dessau 2006.

---------------------------------------------------------------------F. Seefeldt, Marktfeldleiter; M. Wünsch,Kraftwerksmodell, Dr. M. Schlesinger,Direktor/Chefökonom, Prognos AG, Euro-päisches Zentrum für Wirtschaftsforschungund Strategieberatung, [email protected]

51ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 57. Jg. (2007) Heft 9

ENERGIEVERSORGUNG