discounter am scheideweg - gfkps.com · der „aldi-Äquator” verläuft vom niederrhein quer...

TRANSCRIPT

Eine Gemeinschaftsstudie von GfK Panel Services Deutschland und der Unternehmensberatung Accenture

Discounter am Scheideweg Wie kaufen Kunden künftig ein?

GfK PANEL SERVICES DEUTSCHLAND

Die GfK ist eines der größten Marktforschungs-

unternehmen der Welt und beschäftigt rund

9.100 Mitarbeiterinnen und Mitarbeiter. Aus

über 100 Ländern liefern 115 operative Unter-

nehmen das Wissen zu Märkten und Branchen,

das die Kunden aus Industrie, Handel, Medien

und dem Dienstleistungsbereich für ihre Ent-

scheidungen brauchen.

GfK Panel Services Deutschland ist Teil des

internationalen Haushaltspanel-Netzwerks

Europanel, mit dem die GfK Gruppe und ihre

Partnerinstitute in mittlerweile 27 europä-

ischen Ländern Marktstrukturen und Markt-

veränderungen sowie die Konsum- und Nach-

fragegewohnheiten der Verbraucher beobach-

ten und analysieren. Kunden sind nahezu alle

führenden Unternehmen der Markenartikel-

industrie in Europa auf dem Sektor der Fast

Moving Consumer Goods sowie der deutsche

Lebensmitteleinzelhandel und andere Distribu-

tionskanäle für FMCG.

Basis der kontinuierlichen Marktbeobachtung

von GfK Panel Services sind das 20.000er Haus-

haltspanel ConsumerScan, das 25.000er Indivi-

dualpanel ConsumerScan sowie verschiedene

Spezialpanels (z.B. Baby-, Blumen-Panel etc.).

ACCENTURE DEUTSCHLAND GMBH

Accenture ist ein weltweit tätiger Manage-

mentberatungs-, Technologie- und Outsour-

cing-Dienstleister. Als führender Business

Innovation Partner unterstützt Accenture

Unternehmen dabei, Innovationen umzusetzen,

Geschäftsprozesse und -modelle zu optimieren

und so Leistungsfähigkeit, Kundennutzen und

Unternehmenswert zu steigern. Im Geschäfts-

jahr 2006/07 erzielte das Unternehmen mit

178.000 Mitarbeitern in 49 Ländern 19,7 Mrd.

US-Dollar Umsatz. Bei Accenture in Deutsch-

land, Österreich und der Schweiz arbeiten

derzeit mehr als fünftausend Mitarbeiter.

Die erfolgreichen Kundenbeziehungen von

Accenture zeigen sich in langjährigen Partner-

schaften: Mit 85 der Top 100 Kunden besteht

die Zusammenarbeit bereits mehr als zehn

Jahre. Weltweit arbeitet das Unternehmen mit

den größten Industriekonzernen und Regie-

rungsbehörden zusammen, darunter sind

94 Unternehmen der Fortune Global 100 und

mehr als zwei Drittel der Fortune Global 500.

Umfangreiches Branchenwissen, profundes

Know-how über die Geschäftsprozesse, inter-

nationale Teams und hohe Umsetzungskom-

petenz zeichnen Accenture aus. So können

stets die richtigen Mitarbeiter, Fähigkeiten und

Technologien bereitgestellt werden, um die

Leistung der Kunden zu optimieren.

Die deutsche Retail-Industrie steht seit vie-

len Jahren vor großen Herausforderungen:

Anspruchsvolle Verbraucher, intensiver Wett-

bewerb, hohe Wachstumserwartungen und

die Globalisierung machen den Kampf um den

Kunden immer schwieriger. Im Handelsbereich

unterstützt Accenture mit zukunftsweisenden

Konzepten, Prozessen und Technologien Unter-

nehmen dabei, High Performer zu werden, die

ihre Kunden schneller, kostengünstiger und mit

einem einzigartigen Erlebniswert bedienen.

Inhalt 1

VORWORT 2

DISCOUNTER – EINE DEUTSCHE ERFOLGSGESCHICHTE 4

Die Discounter sind das Erfolgsformat schlechthin der letzten Jahr-

zehnte im deutschen Lebensmitteleinzelhandel. Ausgestattet mit

diesem Sieger-Gen, haben sie sich auch im Ausland erfolgreich eta-

bliert. Eine kurze Geschichte des langen Erfolgsweges von der ersten

Aldi-Filiale bis heute…

DISCOUNTER AM SCHEIDEWEG – IST DAS WACHSTUM ZU ENDE? 12

Auch unter wirtschaftlich guten Rahmenbedingungen sind die Dis-

counter 2007 in Deutschland weiter gewachsen. Doch bei genauerem

Hinsehen zeigen sich erste Kratzer am Erfolgsmodell Discount, und

das ausgerechnet im Stammland und vor allem bei Marktführer Aldi.

Bisherige Wachstumsfaktoren und künftige Wachstumshemmnisse…

PROGNOSE 2020 – GEWINNER UND VERLIERER 20

Die deutsche Bevölkerung wird in den nächsten Jahren insgesamt

deutlich älter, die Zahl der Ruhestands-Haushalte steigt stetig an. Doch

gerade in der konsumfreudigen und vergleichsweise wohlhabenden

älteren Mittelschicht sind die Discounter relativ schwach. Wer gewinnt

und wer verliert in diesem ‚Gesellschaftsspiel‘…

ZUKÜNFTIGE WACHSTUMSTREIBER IN LEH UND DISCOUNT 30

Alles dreht sich um die Konsumenten? Nein: Alles dreht sich um

den (einzelnen) Kunden. Customer Centricity ist der Schlüssel zu der

immer heftiger umworbenen Spezies des marken- und einkaufsstät-

tentreuen Konsumenten: Wer hat die kreativsten Ideen, wer die über-

zeugendste Strategie? Und welche Anbieter gewinnen den Wettlauf

um die besten Köpfe und Talente…

Fazit 43

Vorwort2

Erfolgs-Geschichte

Lebensmittel sind in Deutschland während der

letzten Monate massiv teurer geworden. Den-

noch sind sie immer noch deutlich billiger als in

den meisten anderen europäischen Ländern.

Dies gilt erst recht, wenn man nicht die nomi-

nalen Preise betrachtet, sondern die relativen:

Für ihre Ernährung müssen die deutschen

Verbraucher heute nicht mal ein Siebtel ihres

durchschnittlichen Einkommens aufwenden.

Dies verdanken sie in erster Linie den Dis-

countern, jener deutschen Sonderform des

Verbrauchsgüterhandels, der so sehr ein

Exportschlager ist, wie er andererseits großen

ausländischen Handelsketten den Sprung nach

Deutschland erschwert. Allerdings hat diese

„protektionistische” Barriere nicht verhindert,

dass der Wettbewerb in Deutschland selbst

umso vehementer war und ist.

So gab es 1970 in Deutschland noch gut

165.000 LEH-Geschäfte, heute sind es gerade

einmal rund 50.000. Auch die Gewichte unter

den Vetriebsschienen haben sich verschoben.

Gehörten 1970 noch fast alle Einkaufsstätten

zur Gruppe des so genannten Traditionellen

LEH, so ist dieser Geschäftstyp heute auf einen

Anteil von gerade einmal rund 30 Prozent

geschrumpft.

Die Discounter, damals mit knapp 2.000 Läden

bzw. gut einem Prozent Marktanteil ein gera-

dezu exotischer Vertriebskanal, verfügen heute

über fast 20 Prozent aller LEH-Verkaufsstellen

und sind mit einem Umsatzanteil von zusam-

men 43 Prozent die dominierende Vertriebs-

schiene im deutschen Verbrauchsgüterhandel.

Erfolgs-Faktoren

Doch genau an diesem Punkt zeigen sich die

ersten Kratzer in einer bislang eher makel-

losen Erfolgsbilanz. Die Zukunft der Discounter

in Deutschland lässt sich nicht mehr einfach

durch Fortschreibung vergangener Zeitreihen

prognostizieren. Sie stoßen vielmehr gerade

wegen ihrer Erfolge zunehmend an Grenzen

ihres nationalen Wachstums.

u Zwar haben die Discounter insgesamt trotz

aller negativen Vorzeichen auch 2007 wieder

einen Umsatzzuwachs von 3,5 Prozent erzielt

und damit ihren wertmäßigen Marktanteil

weiter ausgebaut. Erstmalig musste jedoch Aldi

einen Umsatzrückgang von 1,5 Prozent ge-

genüber dem Vorjahr hinnehmen. Darin erste

Anzeichen für eine Schubumkehr zu sehen,

wäre sicher verfehlt, aber es ist ein mehr als

deutliches Zeichen dafür, dass auch für die

Discounter die Früchte künftig höher hängen.

u Ein wesentlicher Grund dafür ist, dass

„traditionelle“ Wachstumstreiber immer mehr

an Kraft verlieren. So bringen Neueröffnungen

den Discountern nicht mehr den gewünschten

Effekt; die Flächenproduktivität geht zurück.

Zudem haben die Discounter durch ihre mas-

sive Flächenexpansion ihr Kundenpotenzial na-

hezu ausgeschöpft. Jeder Haushalt in Deutsch-

land kann im Durchschnitt innerhalb von zehn

Minuten drei verschiedene Discounter mit dem

Auto erreichen.

u Hinzu kommt, dass die Discounter zu-

nehmend ihre relative Alleinstellung bei den

Handelsmarken verlieren. Alle Marktteilneh-

mer, nicht mehr nur die Discounter, bieten über

ein wachsendes Eigenmarken-Sortiment gute

Einstiegspreislagen, so dass eine Profilierung

der Discounter allein über den Preis nicht mehr

ausreicht. Zudem werben auch Super- und

Hypermärkte in Zeitungsbeilagen und Wochen-

angeboten mit preisaggressiven Angeboten.

Wolfgang Twardawa

Division Manager

GfK Panel Services

„Die Discounter haben die

letzten zehn Jahre über

das Handelsgeschehen

in Deutschland nicht nur

dominiert, sondern nach

Belieben kontrolliert. Ihr

einziges, von den Wettbe-

werbern nicht zu kontern-

des Argument war dabei

der Preis. Jetzt haben sie

sich an die Spitze der Preis-

erhöhungen gesetzt und

damit dieses Argument zur

Disposition gestellt. Auch

wenn der Preisabstand zu

den Vollsortimentern gleich

bleibt, so ändert sich doch

die Wahrnehmung durch

die Verbraucher.“

3

Erfolgs-Hindernisse

Während die Discounter im Ausland weiter

kräftig wachsen, haben sie in ihrem Stammland

Deutschland mit nachlassender Nachfrage-

dynamik, inneren Wachstumshemmnissen und

aktiver wie aggressiver werdenden Wettbe-

werbern zu kämpfen.

Nach einer jahrzehntelangen, einzigartigen

Erfolgsgeschichte stehen die Discounter heute

am Scheideweg. Können sie sich weiter auf ihre

traditionellen Stärken und die Überzeugungs-

kraft ihres Konzepts verlassen? Oder müssen

sie selbst Fundamente ihres Erfolgsmodells in

Frage stellen, um ihren Anteil an der Nachfrage

nach Fast Moving Consumer Goods in Deutsch-

land weiter zu steigern? – Es geht auch um die

Frage: Wieviel ursprünglicher Discounter steckt

noch in Aldi & Co, und was bringt der Weg

„back to the roots“?

Accenture und GfK haben die Erfolgsaussichten

der Discounter in zwei Szenarien bewertet.

Diese können nicht nur als zwei alternative

Modelle für die Discounter gelesen werden,

sondern genauso als Entwicklungsoptionen für

die Vollsortimenter und den Fachhandel mit

Gütern des täglichen Bedarfs. Welches Konzept

gehört am Ende des nächsten Jahrzehnts zu

den Gewinnern, wer zu den Verlierern?

Für Discounter und Vollsortimenter ist nach

dieser Analyse klar: Beide brauchen eine

„Agenda 2020“. Denn nur eine schonungslose

Analyse ihrer eigenen Chancen und Risiken

sowie des Wettbewerbs, ein kraftvoller

Kreativitätsschub und eine umfassende

Innovationsoffensive können sie fit machen

für die kommenden Herausforderungen.

Dr. Gerhard Hausruckinger

Dirk Dreisbach

Wolfgang Twardawa

Gerhard Hausruckinger

Geschäftsführer

Accenture GmbH

„Sowohl für die Discounter

als auch für die Vollsorti-

menter des LEH heißt das

Schlüsselwort der Zukunft:

Customer Centricity. Damit

ist nicht die gute alte

Kundenpflege gemeint,

sondern die komplette

Ausrichtung aller strategi-

schen Überlegungen und

praktischen Umsetzungen

an den Wünschen

und Bedürfnissen der

einzelnen Kunden.“

Dirk Dreisbach

Senior Manager

Accenture GmbH

„Unser multivariables

Prognosemodell entwirft

für die Discounter zwei

Szenarien: weiteres

Wachstum oder Markt-

anteilsverluste. Um die

Wachstumskarte zu ziehen,

müssen sie es schaffen,

ihre im Durchschnitt jünge-

re Klientel auch im Alter an

sich zu binden. Das gelingt

den Discountern bislang

noch nicht in ausreichen-

dem Maße.“

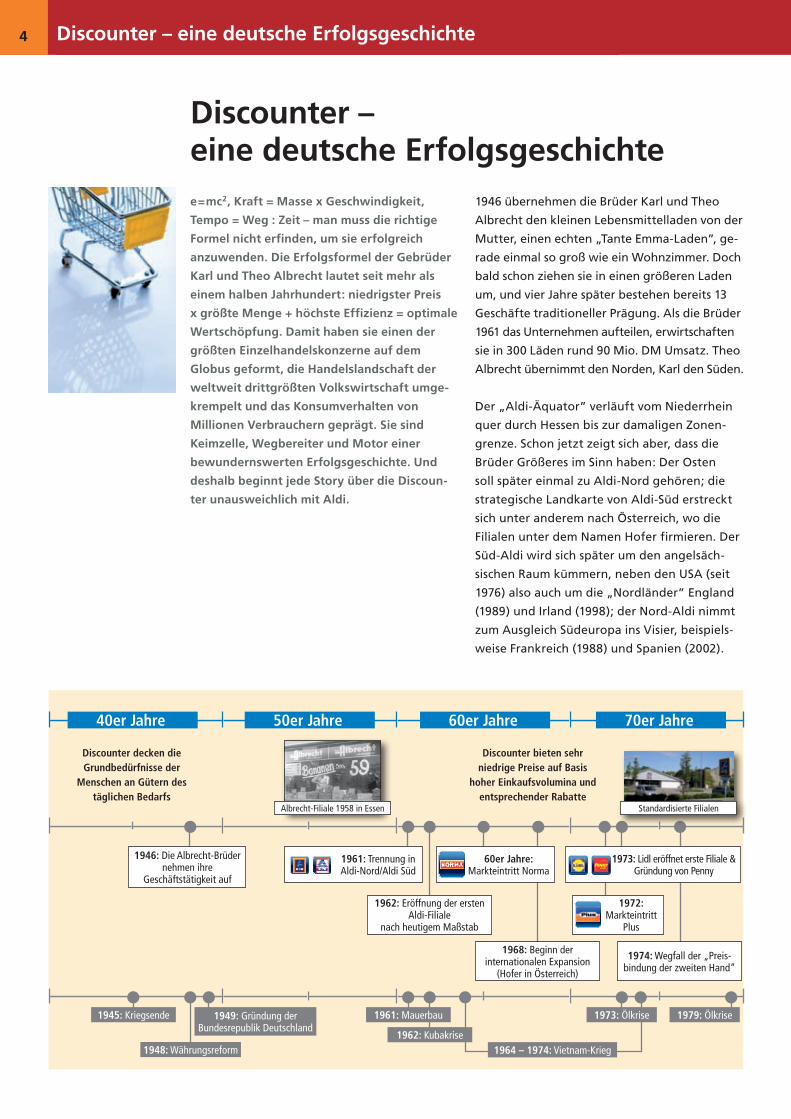

Discounter – eine deutsche Erfolgsgeschichte4

e=mc2, Kraft = Masse x Geschwindigkeit,

Tempo = Weg : Zeit – man muss die richtige

Formel nicht erfinden, um sie erfolgreich

anzuwenden. Die Erfolgsformel der Gebrüder

Karl und Theo Albrecht lautet seit mehr als

einem halben Jahrhundert: niedrigster Preis

x größte Menge + höchste Effizienz = optimale

Wertschöpfung. Damit haben sie einen der

größten Einzelhandelskonzerne auf dem

Globus geformt, die Handelslandschaft der

weltweit drittgrößten Volkswirtschaft umge-

krempelt und das Konsumverhalten von

Millionen Verbrauchern geprägt. Sie sind

Keimzelle, Wegbereiter und Motor einer

bewundernswerten Erfolgsgeschichte. Und

deshalb beginnt jede Story über die Discoun-

ter unausweichlich mit Aldi.

1946 übernehmen die Brüder Karl und Theo

Albrecht den kleinen Lebensmittelladen von der

Mutter, einen echten „Tante Emma-Laden”, ge-

rade einmal so groß wie ein Wohnzimmer. Doch

bald schon ziehen sie in einen größeren Laden

um, und vier Jahre später bestehen bereits 13

Geschäfte traditioneller Prägung. Als die Brüder

1961 das Unternehmen aufteilen, erwirtschaften

sie in 300 Läden rund 90 Mio. DM Umsatz. Theo

Albrecht übernimmt den Norden, Karl den Süden.

Der „Aldi-Äquator” verläuft vom Niederrhein

quer durch Hessen bis zur damaligen Zonen-

grenze. Schon jetzt zeigt sich aber, dass die

Brüder Größeres im Sinn haben: Der Osten

soll später einmal zu Aldi-Nord gehören; die

strategische Landkarte von Aldi-Süd erstreckt

sich unter anderem nach Österreich, wo die

Filialen unter dem Namen Hofer firmieren. Der

Süd-Aldi wird sich später um den angelsäch-

sischen Raum kümmern, neben den USA (seit

1976) also auch um die „Nordländer” England

(1989) und Irland (1998); der Nord-Aldi nimmt

zum Ausgleich Südeuropa ins Visier, beispiels-

weise Frankreich (1988) und Spanien (2002).

Discounter – eine deutsche Erfolgsgeschichte

40er Jahre 50er Jahre 60er Jahre 70er Jahre

Discounter decken dieGrundbedürfnisse der

Menschen an Gütern des täglichen Bedarfs

Discounter bieten sehr niedrige Preise auf Basis

hoher Einkaufsvolumina und entsprechender Rabatte

1961: Trennung inAldi-Nord/Aldi Süd

Albrecht-Filiale 1958 in Essen

60er Jahre: Markteintritt Norma

1973: Lidl eröffnet erste Filiale & Gründung von Penny

1962: Eröffnung der ersten Aldi-Filiale

nach heutigem Maßstab

1972: Markteintritt

Plus

1968: Beginn der internationalen Expansion

(Hofer in Österreich)

1974: Wegfall der „Preis-bindung der zweiten Hand“

1945: Kriegsende 1961: Mauerbau 1973: Ölkrise 1979: Ölkrise

1962: Kubakrise1964 – 1974: Vietnam-Krieg1948: Währungsreform

1949: Gründung derBundesrepublik Deutschland

1946: Die Albrecht-Brüder nehmen ihre

Geschäftstätigkeit auf

Standardisierte Filialen

5

„Hochstapelei” – Die erste echte Aldi-Filiale

In den 60er Jahren stehen jedoch zunächst

andere Entscheidungen an. Erstes strategisches

Opfer: die damals im Handel übliche Rabattmar-

ke. Statt den gesetzlich erlaubten Nachlass von

drei Prozent in Märkchen zu vergüten, zieht Aldi

den Rabatt gleich vom Preis ab. Das Sortiment

wird radikal verkleinert, auf engstem Raum und

unter Verzicht auf jegliche „atmosphärische”

Ladengestaltung einfach an der Wand lang

hochgestapelt. Man spart sich die teure Reklame

und streicht alles, was hohe Kosten verursacht,

aus dem Angebot, zum Beispiel Frischwaren.

So eröffnet 1962 die erste Aldi-Filiale nach heu-

tigem Maßstab. Der Firmenname Aldi steht für

Albrecht Discount (engl. discount = Preisnach-

lass, Rabatt), und ein besseres Jahr hätte man

sich für die Einführung des Discounthandels

kaum aussuchen können.

Der vom Wirtschaftswunder angeheizte

Konsum droht die Konjunktur zu überhitzen.

Die Preise steigen um durchschnittlich drei

Prozent; das ist der stärkste Anstieg seit 1951.

Das Bruttosozialprodukt wächst dagegen

„nur” noch um real vier Prozent, nach acht im

Jahr 1960. Dies alles veranlasst den damaligen

Wirtschaftsminister Ludwig Erhard zu seinem

dramatischen Maßhalte-Appell an Gewerk-

schaften, Arbeitgeber und Verbraucher. In

Zeiten einer heraufziehenden Wirtschaftskrise

sind die Billigangebote von Aldi ein flammen-

des Signal. Auch für die Wettbewerber.

Während Aldi bereits mit der Expansion ins

europäische Ausland beginnt, schwenken in

Deutschland weitere Anbieter auf die Erfolgs-

spur Discount ein. 1972 eröffnet Tengelmann

die ersten Plus-Filialen. Das Konzept entspricht

dem Discount-Prinzip (eingeschränktes Sorti-

ment, einfache Warenpräsentation), doch die

Produktpalette ist größer und es gibt mehr

Markenartikel im Angebot als bei Aldi.

Gleiches gilt in eingeschränktem Maße für

Penny (Rewe-Gruppe, Markteintritt 1973)

und in etwas höherem Umfang für Netto

(Edeka-Gruppe, Markteintritt 1984).

80er Jahre 90er Jahre 2000 +

Discounter verbreitern ihre Sortimente, expandieren global und steigen ins Non-Food Geschäft ein

1984: MarkteintrittNetto

1993: Beginn der Sortimentsausweitungauf Non-Food Artikel

2005: Ausweitung des Online-Angebots, Handys, Foto

1998: Erster Aldi-PCim Angebot

2007: Aldi bietet Reisen von TUI an

1989: Fall der Mauer 2001: 11. September

1991: Auflösung der Sowjetunion 2002: Euro-Einführung2003: Irak-Krieg

Ausbau von Großflächen

Stichwort:

Preisbindung der

zweiten Hand

Bis in die frühen 70er Jahre

galt für Nahrungsmittel und

Getränke die „Preisbindung

der zweiten Hand“, die es

dem Handel untersagte, seine

Preise selbst festzulegen.

Aldi wurde wegen seiner

Discountangebote von der

Markenartikelindustrie nicht

beliefert. Deshalb war man

gezwungen, eigene Marken,

so genannte Handelsmarken,

zu verkaufen. Als die

gesetztliche Preisbindung

1974 fiel, konnten die

Discounter auch Hersteller-

marken billig verkaufen. Dies

war das Startsignal für den

Markteintritt weiterer

Discountanbieter wie Lidl,

Penny und Plus.

Discounter – eine deutsche Erfolgsgeschichte6

Relativ spät tritt der heute größte Konkurrent

von Aldi in den Markt ein. Dieter Schwarz

eröffnet 1973 den ersten Lidl-Markt. Das

Sortiment ist von Beginn an untypisch breit für

einen Discounter, doch ansonsten entspricht es

den üblichen Kriterien.

Der Schick des Einfachen – Aldi wird Kult

Das Hauptargument für die Verbraucher, im

Discount einzukaufen, ist der discount, der

Rabatt, der sich in niedrigen Preisen und einem

deutlichen Preisabstand zu den Vollsortimen-

tern des Lebensmittelhandels ausdrückt. Er ist

heute weit größer als die drei Prozent, die Karl

und Theo Albrecht anfangs aus dem Verzicht

auf die Rabattmarken herausschlagen.

Ihre niedrigen Preise führen den Discountern

von Beginn an immer neue Kunden zu. Zwar

lässt sich die Mittelschicht anfänglich noch vom

Schmuddelimage der Discounter abhalten, aber

je öfter und tiefer wirtschaftliche Krisen das

Sicherheitsgefühl der gesellschaftlichen Mitte

erschüttern, desto größer und nachhaltiger wird

der Zustrom selbst besser situierter Kreise in den

Discount. Lange bevor der hybride Konsument

erfunden wird, kann man ihn gut gekleidet im

Auto mit üppiger Motorisierung bei Aldi vor-

fahren sehen. Mit den Jahren wird es geradezu

schick, Aldi-Kunde zu sein. Aldi wird Kult in

gewissen Kreisen. Schließlich kann man, muss

aber nicht dort einkaufen.

Auch die Discounter selbst müssen einkaufen,

und wie ihre Kunden, sind auch sie darauf aus,

dies möglichst billig zu tun. Der Weg dahin

führt über hohe Stückzahlen, die ihnen einen

entsprechenden discount, einen hohen Nach-

lass, bei ihren Lieferanten sichert.

In ihrem Standardsortiment führen die

Discounter anfangs rund 250 verschiedene

Artikel, heute sind es ca. 800 bis 1.000 und

etwa 2.000 bei Lidl. Hinzu kommen rund

100 Food-Saisonartikel, die für gewisse Zeit

das klassische Sortiment ergänzen. Zu Beginn

der neunziger Jahre bauen die Discounter

zudem neben dem ständigen Sortiment aus

Lebensmitteln und Getränken ein Nonfood-

Angebot auf. Aldi erzielt damit zeitweise rund

ein Fünftel seines gesamten Umsatzes. Etwas

mehr als 2.000 dieser Aktionsartikel bieten die

Discounter übers Jahr verteilt für kurze Zeit

an, die einen (Aldi, Lidl) mehr, andere weniger.

Diese Angebote locken Kunden zu den Dis-

countern, die sie ohne solche Offerten nur

schwer erreichen würden. Wer hat nicht schon

mal etwas für den Garten bei Aldi eingekauft,

oder Utensilien für die Küche bei Lidl – auch

ohne zusätzlich noch Lebensmittel in den

Einkaufswagen zu packen. Als Aldi 1998

erstmals einen PC anbietet, drängelt die

Kundschaft bereits in der Nacht vor den Läden,

um nur ja einen der begehrten Computer zu

erwischen. Dabei kosten die Geräte sogar mehr

als die günstigsten Fachhandelsangebote,

bieten dafür aber hohe Leistung und opulente

Ausstattung, inklusive Drei-Jahres-Garantie.

Solche spektakulären Schnäppchen sorgen bei

den Verbrauchern für hohe Aufmerksamkeit.

Das kommt auch dem Food-Segment zugute.

So müssen die Discounter bis in die 90er Jahre

7

hinein kaum Geld für Werbung ausgeben. Vor

allem aber bringt der Verzicht auf komfortable

Ausstattung und Verschönerung der Läden

immense Kostenvorteile gegenüber den

Vollsortimentern. Sie können es sich leisten,

weil die Verbraucher ihnen vieles durchgehen

lassen, was sie ihrem „normalen” Lebensmit-

telhändler nie verzeihen würden. Kein Rewe,

Edeka oder Tengelmann könnte sich eine so

spartanische, ja, triste Einkaufsatmosphäre

erlauben. Die Kunden würden in Scharen

davonlaufen.

Die Discounter, allen voran Aldi und Lidl, sind

in hohem Maße standardisiert. Das gilt für

die Sortimente, für die Platzierung, aber auch

für die innere Organisationsstruktur. Egal in

welche Filiale der Aldi-Kunde geht, er findet

seine Standardprodukte stets zuverlässig vor;

sie stehen überall am gleichen Platz und ko-

sten immer dasselbe – und fast immer weniger

als in den klassischen Geschäften des Lebens-

mitteleinzelhandels, jedenfalls soweit es die

Regalpreise anbelangt. Auch die Produktqua-

lität ist durchweg hoch. Fast regelmäßig tau-

chen Discounterprodukte im oberen Segment

einschlägiger Produkttests auf. Lieferanten,

die nicht ebenfalls zuverlässig hohe Qualität

liefern, droht die Auslistung.Die Verbraucher

honorieren dies alles mit hoher Kundentreue.

Immer wieder haben die Discounter ihr Preis-

niveau leicht erhöht, und zwar in der Regel

dann, wenn es Wirtschaft und Verbrauchern

gut geht. In schwierigeren Zeiten punkten sie

dagegen mit konstant niedrigen Preisen und

gewinnen dadurch laufend neue Kunden

hinzu. So wachsen sie in guten wie in schlech-

ten Zeiten. Und Aldi erweist sich immer wieder

als Meister in diesem Metier, wie die ausge-

buffte Strategie rund um die Euro-Bargeldein-

führung zeigt. Aldi hatte die Vollsortimenter,

aber auch die Konkurrenten in der eigenen

Vertriebsschiene, damals mit einer massiven

Anzeigenkampagne ausgekontert, in der man

versprach, man werde keinen einzigen Artikel

teurer verkaufen als vor der Euro-Einführung.

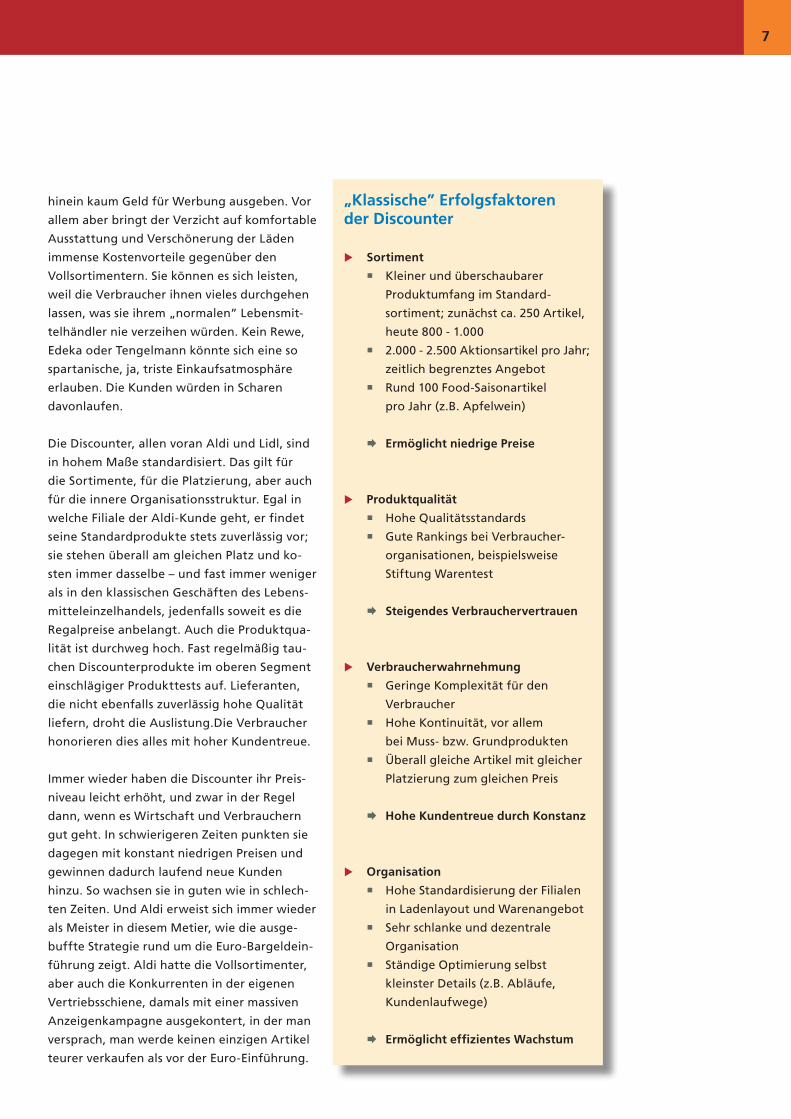

„Klassische” Erfolgsfaktorender Discounter

u Sortiment

¡ Kleiner und überschaubarer

Produktumfang im Standard-

sortiment; zunächst ca. 250 Artikel,

heute 800 - 1.000

¡ 2.000 - 2.500 Aktionsartikel pro Jahr;

zeitlich begrenztes Angebot

¡ Rund 100 Food-Saisonartikel

pro Jahr (z.B. Apfelwein)

Æ Ermöglicht niedrige Preise

u Produktqualität

¡ Hohe Qualitätsstandards

¡ Gute Rankings bei Verbraucher-

organisationen, beispielsweise

Stiftung Warentest

Æ Steigendes Verbrauchervertrauen

u Verbraucherwahrnehmung

¡ Geringe Komplexität für den

Verbraucher

¡ Hohe Kontinuität, vor allem

bei Muss- bzw. Grundprodukten

¡ Überall gleiche Artikel mit gleicher

Platzierung zum gleichen Preis

Æ Hohe Kundentreue durch Konstanz

u Organisation

¡ Hohe Standardisierung der Filialen

in Ladenlayout und Warenangebot

¡ Sehr schlanke und dezentrale

Organisation

¡ Ständige Optimierung selbst

kleinster Details (z.B. Abläufe,

Kundenlaufwege)

Æ Ermöglicht effizientes Wachstum

Discounter – eine deutsche Erfolgsgeschichte8

Aldi mit den meisten Filialen – aber die Konkurrenten holen auf

Bereits bei der Teilung des bis dahin gemein-

sam betriebenen Geschäfts im Jahr 1961,

verfügten Karl und Theo Albrecht jeder über

rund 150 Einzelhandelsfilialen. Damals, im Jahr

des Mauerbaus, nahmen auch die Aldi-Brüder

eine territoriale Teilung vor, die jedem einen

etwa gleich großen Teil der Bundesrepublik zu-

wies. Niemand konnte zu dieser Zeit absehen,

dass knapp 30 Jahre später einem von ihnen,

nämlich Aldi-Nord, die ehemalige DDR zufallen

würde: ein Gebiet mit rund 17 Mio. zusätz-

lichen Verbrauchern.

Aldi-Nord hat seit dem Mauerfall die höhere

Anzahl an Filialen unter den beiden Aldi-Un-

ternehmen, die hier in der Folge aber immer

zusammen betrachtet werden. Zwar werden

die Unternehmen rechtlich, organisatorisch

und betriebswirtschaftlich völlig selbstän-

dig geführt, aber nach wie vor gibt es eine

Reihe gemeinsamer Projekte, vor allem beim

Einkauf.

Mit seinen 4.200 Filialen stößt Aldi inzwischen

aber an Grenzen. Was dies bedeutet, wird

im folgenden Kapitel beleuchtet. Hier nur

soviel: Das Filialnetz ist, vor allem in West-

deutschland, so dicht, dass es unwirtschaft-

lich wäre, weitere Filialen hineinzuweben.

In Ostdeutschland ist die Geschäftsdichte

von Aldi dünner, aber hier ist teils auch die

Bevölkerungsdichte gering. Aldi hält sich also

verständlicherweise mit weiteren Geschäfts-

eröffnungen zurück.

Anders Lidl, Plus und Netto. Die Verfolger

haben im vergangenen Jahr zahlreiche neue

Filialen eröffnet. Vor allem Netto hat prozen-

tual gesehen kräftig zugelegt; der zur Edeka-

Gruppe gehörende Discounter gehört mit

jetzt 1.200 Filialen allerdings zu den kleineren

Akteuren. Kaum anzunehmen ist, dass die

derzeit noch 2.900 Plus-Filialen nach der noch

nicht genehmigten Fusion mit Netto alle

erhalten bleiben. Bleibt als hartnäckigster Aldi-

Verfolger noch Lidl (2.900 Filialen), für den das

Aufschließen zu Aldi höhere Priorität zu haben

scheint als die Profitabilität einzelner Filialen.

LEH Discounter ‘07: UmsatzVÄ zum Vorjahr in %

Aldi

Lidl

Plus

Penny

Netto

Norma

-1,5%

+9,9%

±0%

+1,6%

+15,6%

+3,3%

27,0

13,3

6,7

6,2

3,7

3,1

Umsatz [Mrd. ]1 VÄ Vorjahr 2

1 FMCG inkl. Nonfood, 2 nur FMCGQuelle: GfK ConsumerScan

LEH Discounter ‘07: FilialenVÄ zum Vorjahr in %

Aldi

Lidl

Plus

Penny

Netto

Norma

±0%

+3,6%

+3,6%

±0%

+9,1%

±0%

4.200

2.900

2.900

2.000

1.200

1.200

Anzahl Filialen VÄ Vorjahr

Quelle: GfK ConsumerScan

9

Aldi beim Umsatz weit voraus – aber Dämpfer im Jahr 2007

Was den Umsatz betrifft, ist Aldi der Kon-

kurrenz nach wie vor weit voraus. Aldi allein

steuert in Deutschland 27 Mrd. Euro bzw. rund

45 Prozent zum Gesamtumsatz der Discounter

bei. Der nächstplatzierte im Umsatzranking der

Discounter, Lidl, kommt gerade einmal auf die

Hälfte des Aldi-Umsatzes. Doch die Schwaben

haben in den letzten beiden Jahren mächtig

aufgeholt, und zwar einerseits aus eigener

Kraft, andererseits aber auch, weil Aldi im ge-

samten Jahr 2007 erkennbar schwächelte.

Zwar ist Aldi weiterhin unangefochtener

Marktführer, doch büßte das Unternehmen im

Vergleich zu 2006 anderthalb Prozent seines

Umsatzes ein. Schlechter ist nur die Bilanz von

Plus; der Umsatz des Discounters stagnierte,

obwohl rund 100 Filialen neu hinzukamen.

Penny dagegen wuchs bei gleicher Filialzahl

um 1,6 Prozent. Die Umsätze von Netto stiegen

gegenüber dem Vorjahr gar um ein Siebtel,

doch lag der Grund dafür vor allem in dem

ebenfalls überproportionalen Filialwachstum.

Der eigentliche Sieger des vergangenen

Jahres heißt deshalb Lidl. Die Schwaben haben

zahlreiche neue Filialen eröffnet bzw. vorhan-

dene Geschäfte erweitert und sich dadurch

Umsatz „erkauft“. Aber das beeindruckende

Wertwachstum von rund zehn Prozent ist auch

ein Resultat des im Vergleich zu Aldi ausgewo-

generen Sortimentsmixes.

So hat Lidl 2007 fast ein Viertel seines Umsatzes

mit Herstellermarken verdient, Aldi dagegen

gerade einmal knapp zwölf Prozent. Das

Markensegment hat zudem fast doppelt so

stark zum Wachstum von Lidl beigetragen

(+22,6%) wie die Gesamtheit des Angebots

(+10,2%) dieses Discounters. Während Lidl bei

allen Sortimentsbestandteilen wuchs, konnte

Aldi nur bei der Frische und mit seinen Mehr-

wert-Handelsmarken zulegen. Besonders bitter:

In seinem Kernsegment, den Preiseinstiegs-

Handelsmarken (Anteil ca. 64%), büßte Aldi

gegenüber dem Vorjahr 3,5 Prozent Umsatz ein.

Das Markenangebot führt Lidl offenbar eine

finanzstärkere Klientel zu als dem Konkur-

renten Aldi. Dieser leidet überproportional

unter den von ihm selbst forcierten Preiserhö-

hungen für Lebensmittel, weil seine Klientel

sich stärker einschränken muss als die der ande-

ren Discounter. Aus den Käuferreichweiten der

beiden Discounter ergibt sich für Lidl zudem

die bessere Ausgangsposition für die Zukunft,

denn das „Exklusiv“-Segment von Lidl ist vom

Profil her weitgehend identisch mit den

Markenkäufern des schwäbischen Discounters.

Profil über Marke und PremiumKäuferreichweiten in %

Umsatzanteile an FMCG Gesamt 2007 in %

VÄ Wert 2007 : 2006 in %ALDI LIDL

Quelle: GfK ConsumerScan

11,59,7

63,4

15,4

- 2,2+ 2,3

- 3,5

+ 7,0

- 1,3

+ 22,6+ 8,4

+ 4,7

+ 12,0

+ 10,2

23,8

12,2

47,1

16,9

93% Käuferreichweite vonAldi und Lidl gemeinsam

bei Aldi und Lidl

Herstellermarke

16%

exklusiv bei Aldi

darunter…

FMCG gesamt FMCG gesamt

70%

exklusiv bei Lidl

7%

Preiseinstiegs-Handelsmarken

Mehrwert-Handelsmarken

Frische (Obst, Gemüse, Kartoffeln,Fleisch, Geflügel)

Discounter – eine deutsche Erfolgsgeschichte10

Très bon – Aldi mit der höchsten Bonsumme bei Food & Nonfood

Trotz dieser Schwierigkeiten, hat Aldi auch

2007 wieder mehr aus seinen einzelnen

Kunden herausgeholt als die anderen Discoun-

ter. Auf den Aldi-Kassenbons steht im Durch-

schnitt die Summe von 22 Euro, das sind zwei

Euro mehr als auf einem Lidl-Bon und sogar

vier Euro mehr als im Durchschnitt aller

Discounter (einschl. Aldi selbst). Der Unter-

schied zu Plus und Penny beträgt etwas mehr

als 30 Prozent. Anders gesagt. Aldi-Kunden

lassen bei jedem Einkauf ein Drittel mehr Geld

im Laden als Plus- oder Penny-Kunden.

Auch beim Aktionsgeschäft mit Nonfood

ist Aldi erfolgreicher als die Wettbewerber

innerhalb der Vertriebsschiene. Im Durch-

schnitt geben Aldi-Kunden für Nonfood pro

Einkauf 4,60 Euro aus, Lidl-Kunden 1,20 Euro

weniger (- 35%). Die anderen Discounter

liegen hier etwa auf gleicher Höhe; ihr

Abstand gegenüber Aldi ist mit rund 45

Prozent aber immens.

Sicher gibt es eine ganze Reihe von Gründen

für den höheren allgemeinen Durchschnittsbon

bei Aldi. Ein Grund ist der relativ hohe Non-

food-Anteil an den Gesamteinkäufen, ein

anderer die unterschiedliche Lage der Ge-

schäfte. So wird Aldi mehr als andere Discoun-

ter mit dem Auto angefahren, was es den

Kunden ermöglicht, größere Mengen einzu-

kaufen und bequem nach Hause zu bringen.

Laut GfK gaben die Haushalte, die im ver-

gangenen Jahr mit dem Pkw zu Aldi fuhren,

gut 15 Prozent ihrer Gesamtausgaben für

FMCG bei Aldi aus, die unmotorisierten

Kunden dagegen nur 12 Prozent. Auch bei Lidl

und Netto waren motorisierte Kunden

überproportional vertreten, während bei

anderen Discountern relativ mehr Umsatz auf

Kunden ohne Pkw entfiel. Penny und Plus

findet man eben häufiger im Stadtzentrum,

Aldi und Lidl dagegen öfter in Randlagen

oder gleich auf der grünen Wiese.

Nonfoodeinkäufe bei Discountern1

4,6-1,20 = 35%

3,4

2,6 2,6 2,5 2,5

Bonsumme Nonfood [ ]

1 Differenz Bonbeträge gesamt vs. Bonbeträge FMCGQuelle: GfK ConsumerScan

LEH Discounter ‘07: ø-Bon NonfoodLEH Discounter ‘07: ø-Bon Gesamt

Aldi

Lidl

Netto

Norma

Plus

Penny

22

20

16

16

15

15

Bonsumme [ ] ø 18

1 BonbeträgeQuelle: GfK ConsumerScan

Gesamteinkäufe bei Discountern1

11

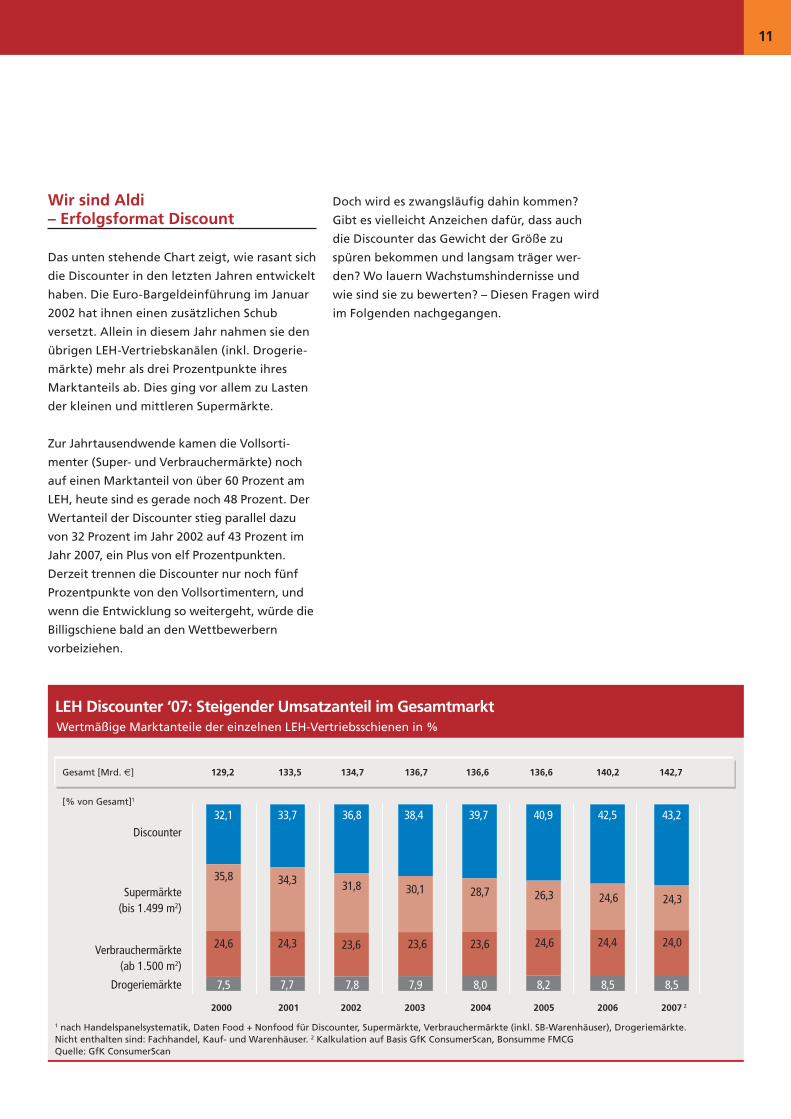

Wir sind Aldi – Erfolgsformat Discount

Das unten stehende Chart zeigt, wie rasant sich

die Discounter in den letzten Jahren entwickelt

haben. Die Euro-Bargeldeinführung im Januar

2002 hat ihnen einen zusätzlichen Schub

versetzt. Allein in diesem Jahr nahmen sie den

übrigen LEH-Vertriebskanälen (inkl. Drogerie-

märkte) mehr als drei Prozentpunkte ihres

Marktanteils ab. Dies ging vor allem zu Lasten

der kleinen und mittleren Supermärkte.

Zur Jahrtausendwende kamen die Vollsorti-

menter (Super- und Verbrauchermärkte) noch

auf einen Marktanteil von über 60 Prozent am

LEH, heute sind es gerade noch 48 Prozent. Der

Wertanteil der Discounter stieg parallel dazu

von 32 Prozent im Jahr 2002 auf 43 Prozent im

Jahr 2007, ein Plus von elf Prozentpunkten.

Derzeit trennen die Discounter nur noch fünf

Prozentpunkte von den Vollsortimentern, und

wenn die Entwicklung so weitergeht, würde die

Billigschiene bald an den Wettbewerbern

vorbeiziehen.

Doch wird es zwangsläufig dahin kommen?

Gibt es vielleicht Anzeichen dafür, dass auch

die Discounter das Gewicht der Größe zu

spüren bekommen und langsam träger wer-

den? Wo lauern Wachstumshindernisse und

wie sind sie zu bewerten? – Diesen Fragen wird

im Folgenden nachgegangen.

LEH Discounter ‘07: Steigender Umsatzanteil im GesamtmarktWertmäßige Marktanteile der einzelnen LEH-Vertriebsschienen in %

Discounter

Supermärkte(bis 1.499 m2)

Verbrauchermärkte(ab 1.500 m2)

Drogeriemärkte

32,1

35,8 34,3 31,8 30,1 28,7 26,3 24,6 24,3

24,6 24,3 23,6 23,6 23,6 24,6 24,4 24,0

7,5 7,7 7,8 7,9 8,0 8,2 8,5 8,5

33,7 36,8 38,4 39,7 40,9 42,5 43,2

Gesamt [Mrd. ]

[% von Gesamt]1

129,2 133,5 134,7 136,7 136,6 136,6 140,2 142,7

2000 2001 2002 2003 2004 2005 2006 2007 2

1 nach Handelspanelsystematik, Daten Food + Nonfood für Discounter, Supermärkte, Verbrauchermärkte (inkl. SB-Warenhäuser), Drogeriemärkte. Nicht enthalten sind: Fachhandel, Kauf- und Warenhäuser. 2 Kalkulation auf Basis GfK ConsumerScan, Bonsumme FMCGQuelle: GfK ConsumerScan

Discounter am Scheideweg – Ist das Wachstum am Ende?12

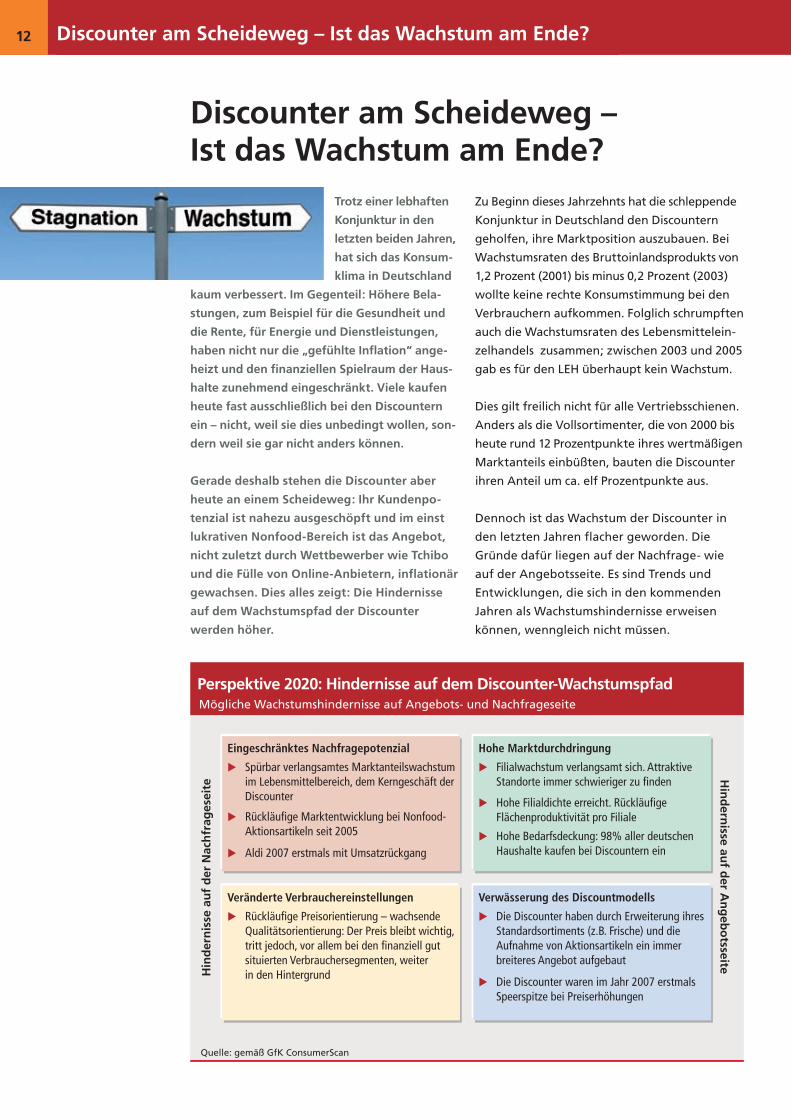

Trotz einer lebhaften

Konjunktur in den

letzten beiden Jahren,

hat sich das Konsum-

klima in Deutschland

kaum verbessert. Im Gegenteil: Höhere Bela-

stungen, zum Beispiel für die Gesundheit und

die Rente, für Energie und Dienstleistungen,

haben nicht nur die „gefühlte Inflation“ ange-

heizt und den finanziellen Spielraum der Haus-

halte zunehmend eingeschränkt. Viele kaufen

heute fast ausschließlich bei den Discountern

ein – nicht, weil sie dies unbedingt wollen, son-

dern weil sie gar nicht anders können.

Gerade deshalb stehen die Discounter aber

heute an einem Scheideweg: Ihr Kundenpo-

tenzial ist nahezu ausgeschöpft und im einst

lukrativen Nonfood-Bereich ist das Angebot,

nicht zuletzt durch Wettbewerber wie Tchibo

und die Fülle von Online-Anbietern, inflationär

gewachsen. Dies alles zeigt: Die Hindernisse

auf dem Wachstumspfad der Discounter

werden höher.

Zu Beginn dieses Jahrzehnts hat die schleppende

Konjunktur in Deutschland den Discountern

geholfen, ihre Marktposition auszubauen. Bei

Wachstumsraten des Bruttoinlandsprodukts von

1,2 Prozent (2001) bis minus 0,2 Prozent (2003)

wollte keine rechte Konsumstimmung bei den

Verbrauchern aufkommen. Folglich schrumpften

auch die Wachstumsraten des Lebensmittelein-

zelhandels zusammen; zwischen 2003 und 2005

gab es für den LEH überhaupt kein Wachstum.

Dies gilt freilich nicht für alle Vertriebsschienen.

Anders als die Vollsortimenter, die von 2000 bis

heute rund 12 Prozentpunkte ihres wertmäßigen

Marktanteils einbüßten, bauten die Discounter

ihren Anteil um ca. elf Prozentpunkte aus.

Dennoch ist das Wachstum der Discounter in

den letzten Jahren flacher geworden. Die

Gründe dafür liegen auf der Nachfrage- wie

auf der Angebotsseite. Es sind Trends und

Entwicklungen, die sich in den kommenden

Jahren als Wachstumshindernisse erweisen

können, wenngleich nicht müssen.

Discounter am Scheideweg –Ist das Wachstum am Ende?

Perspektive 2020: Hindernisse auf dem Discounter-WachstumspfadMögliche Wachstumshindernisse auf Angebots- und Nachfrageseite

Hin

der

nis

se a

uf

der

Nac

hfr

ages

eite

Hin

dern

isse auf d

er An

geb

otsseite

Spürbar verlangsamtes Marktanteilswachstumim Lebensmittelbereich, dem Kerngeschäft derDiscounter

Eingeschränktes Nachfragepotenzial

u

Rückläufige Marktentwicklung bei Nonfood-Aktionsartikeln seit 2005

u

Aldi 2007 erstmals mit Umsatzrückgangu

Filialwachstum verlangsamt sich. Attraktive Standorte immer schwieriger zu finden

Hohe Marktdurchdringung

u

Hohe Filialdichte erreicht. RückläufigeFlächenproduktivität pro Filiale

u

Hohe Bedarfsdeckung: 98% aller deutschenHaushalte kaufen bei Discountern ein

u

Rückläufige Preisorientierung – wachsendeQualitätsorientierung: Der Preis bleibt wichtig,tritt jedoch, vor allem bei den finanziell gutsituierten Verbrauchersegmenten, weiter in den Hintergrund

Veränderte Verbrauchereinstellungen

Die Discounter haben durch Erweiterung ihresStandardsortiments (z.B. Frische) und die Aufnahme von Aktionsartikeln ein immer breiteres Angebot aufgebaut

Verwässerung des Discountmodells

u

Die Discounter waren im Jahr 2007 erstmalsSpeerspitze bei Preiserhöhungen

u

u

Quelle: gemäß GfK ConsumerScan

13

Food & Getränke – erste Anzeichen von Sättigung

Trotz der für die Billiganbieter günstigen wirt-

schaftlichen Rahmenbedingungen hat sich das

Marktanteilswachstum (Wert) der Discounter

in ihrem Kernbereich, bei Nahrungsmitteln,

Getränken und Drogeriewaren, in den letzten

Jahren spürbar verlangsamt. Im Jahr der Euro-

Bargeldeinführung betrug es hohe 3,5 Prozent;

damals düpierten die Discounter den übrigen

LEH mit einer für sie beispiellosen Kommunika-

tionsoffensive, in der sie versprachen: Bei uns

wird kein einziger Artikel teurer.

Das galt freilich nur für das Jahr der Wäh-

rungsumstellung. In den Folgejahren sind die

Durchschnittspreise bei den Discountern ebenso

gestiegen wie in anderen Vertriebsschienen,

teils infolge von Sortimentsumstellungen (hö-

herwertige Artikel), teils durch „echte” Preiser-

höhungen. Parallel unternahmen die Vollsorti-

menter enorme Anstrengungen, das durch die

(T)euro-Diskussion ramponierte Image durch

Preisaktionen wieder zu verbessern – mit Erfolg.

Zahlreiche Kunden, die zuvor zu den Discoun-

tern abgewandert waren, kehrten zurück.

Zwar wachsen die Food-Umsätze der Discounter

nach wie vor stärker als die der anderen Ver-

triebskanäle, aber eben nicht mehr so stark wie

Anfang des Jahrzehnts. Dadurch gehen auch die

wertmäßigen Marktanteilszugewinne in diesem

Kernbereich zurück; im vergangenen Jahr lag

das Wachstum bei weniger als einem Prozent.

Die starke Expansion von Lidl hat zudem den

Wettbewerb innerhalb der Discounterschie-

ne verstärkt. Das bringt inzwischen selbst

den Marktführer in Not. Aldi konnte seinen

Marktanteil bei Food in den letzten Jahren

nur marginal steigern und verlor 2007 erstmals

Marktanteile an Lidl und die restlichen Dis-

counter. Lidl dagegen wächst weiter nachhal-

tig, zunehmend zwar auf Kosten der anderen

Discounter, aber wegen seines erfolgreichen

Sortiments an (preislich) attraktiven Hersteller-

marken auch zu Lasten der Vollsortimenter.

LEH Discounter ‘07: Gebremstes Wachstum bei FMCGMarktanteilsentwicklung FMCG1 (ohne Nonfood)

27,6

10,611,0

11,1 11,8 12,1 12,012,4

5,66,6 7,6 7,5 8,5 9,2 10,0

11,4 13,5 14,4 14,4 14,8 15,2 14,8

31,133,1 33,8

35,4 36,437,2

[% von Gesamt]

+ 3,5+ 2,0

+ 0,7 + 1,6+ 1,0 + 0,8

2001 2002 2003 2004 2005 2006 2007

Restliche LEH Discounter VÄ vs. Vorjahr in %-Punkten

1 FMCG-Daten ohne Nonfood nach GfK ConsumerScan. Enthalten sind Discounter, Supermärkte, Verbrauchermärkte, Drogeriemärkte, Fachhandel,SB-Warenhäuser, Kauf- und Warenhäuser. FMCG = Lebensmittel, Getränke und DrogeriewarenQuelle: GfK ConsumerScan

Discounter am Scheideweg – Ist das Wachstum am Ende?14

Nonfood – schwierige Marktbedingungen

Mit dem Verkauf von Fernsehern, Computern,

Gartengeräten und Haushaltswaren haben die

Discounter in den letzten beiden Jahrzehnten

gut verdient. Nonfood-Artikel waren sogar

lange der entscheidende Wachstumsmotor für

die Billiganbieter. Nonfood steuert noch heute

rund 20 Prozent zum Gesamtumsatz von Aldi

bei, doch das Geschäft mit der Aktionsware

läuft nicht mehr so rund wie früher. Für Lidl ist

das Segment nur scheinbar von geringerer Be-

deutung. Der Discounter hat erst in den letzten

Jahren Nonfood ins Sortiment genommen und

sieht sich bereits nach kurzer Zeit mit enorm

schwierigen Marktbedingungen konfrontiert.

Die Inflation des Nonfood-Aktionsgeschäfts

– nicht nur bei den Discountern, sondern auch

bei den Versendern wie zum Beispiel Tchibo

– hat dazu geführt, dass die Ausstattung der

Haushalte inzwischen so gut wie komplett ist

und die Nachfrage nicht nur stagniert, sondern

teilweise zurückgeht. Für die Discounter wird

es folglich immer schwerer, die „richtigen”

Aktionsartikel zu finden, und immer öfter

bleiben die Produkte im Laden liegen. Hinzu

kommen hausgemachte Qualitätsprobleme.

Die hohe Nachfrage der Discounter nach

Aktionsware hat die Hersteller so sehr unter

Druck gesetzt, dass zuletzt vermehrt Produkti-

onsfehler auftraten. Das hat dem Image der

Discounter geschadet, die zwar billig, aber

nicht schlecht sein wollen.

In Zahlen ausgedrückt: Der Anteil der Dis-

counter am gesamten Nonfood-Handel ist seit

2005 um einen halben Prozentpunkt zurück-

gegangen; das entspricht einem Wertverlust

von immerhin knapp 800 Mio. Euro. Auch die

Erweiterung des Nonfood-Sortiments, der Ver-

kauf von Mobiltelefonen und Telefonverträ-

gen sowie Reisen, hat den Trend nicht drehen

können. Nonfood ist als Wachstumssegment

der Discounter offenbar ausgereizt.

LEH Discounter ‘07: Rückläufige Marktbedeutung bei NonfoodMarktanteilsentwicklung Nonfood1 LEH Discounter

1 Elektro, Textil, Hartwaren, sonstige AktionswareQuelle: GfK ConsumerScope

1,3

0,8 0,9 1,00,9

0,9

1,1

0,7 0.8 0.80,7

1,82,3

1,1

2,43,1 3,2 3,2 3,2 3,0

1,0

0.7

2,9

[in % von Gesamt]

1998 2000 2001 2002 2003 2004 2005 2006 2007

2,7

3,4 3,5

4,44,7

4,9 5,04,64,6

Restliche LEH Discounter VÄ vs. Vorjahr

15

Geiz ist nicht mehr geil – Verbraucher suchen Qualität

Geiz ist (nicht mehr) geil. Die Verbraucher, die

sich lange von dem griffigen Slogan haben

anstecken lassen, merken mehr und mehr, dass

der Preis nicht das einzige Kriterium für einen

geglückten Kauf darstellt, sondern ein Pro-

dukt auch etwas leisten, gut schmecken, lange

halten – kurz: etwas taugen muss. Inzwischen

ist sogar der Urheber von seinem Slogan ab-

gerückt und versucht, seine Klientel mit etwas

höherwertigen Argumenten zu locken.

Reiz ist geil! – So könnte der neue Slogan lau-

ten, auf den immer mehr Verbraucher fliegen.

Obwohl immer noch eine größere Zahl von

Konsumenten beim Einkauf eher auf den Preis

achtet als auf die Qualität, gewinnt die Quali-

tätsorientierung wieder an Bedeutung.

Der Vorrang für Qualität ist natürlich umso

stärker, je besser die finanziellen Möglich-

keiten der Verbraucher sind. In der Gruppe der

gut situierten Haushalte (27% von Gesamt)

gilt für 58 Prozent der Primat der Qualität; in

der Gruppe der Haushalte, die sich fast nichts

leisten können (25%) jedoch ist für drei Viertel

der Preis das alles entscheidende Kriterium.

Dies sind in erster Linie die Stammkunden der

Discounter.

Auf Markenebene sind die Unterschiede noch

deutlicher. Unter den Käufern von Premium-

marken, das sind knapp 20 Prozent der Ver-

braucher, liegt die Qualitätsorientierung bei

75 Prozent. Im Gegensatz dazu achten mehr

als 75% der Handelsmarkenkäufer (39% aller

Verbraucher) primär auf den Preis. Während

Premium-Käufer drei Viertel ihres Bedarfs in

den Geschäften der Vollsortimenter decken,

vornehmlich in Super- und Verbrauchermärk-

ten, erwerben Handelsmarkenkäufer fast 60

Prozent aller Güter des täglichen Bedarfs bei

den Discountern. Eine Verfestigung dieses

Kaufverhaltens kann den Discountern nicht

gleichgültig sein.

In den letzten Jahren war es ihnen gelungen,

vermehrt auch die finanziell besser ausge-

statteten Haushalte in ihre Filialen zu locken,

nicht zuletzt dank des höherwertigen Sorti-

ments der Discounter. Daneben spielt auch

bei diesen Haushalten Sparsamkeit eine

gewisse Rolle. Nicht zu vergessen die psycho-

logische Komponente: Wenn alle Geiz geil

finden, dann kann man sich dem nicht völlig

entziehen.

Seit der Reiz den Geiz wieder zurückdrängt,

verschieben sich vor allem die Einkaufskrite-

rien dieser besser gestellten Haushalte. Sie

könnten dem Discount auf längere Sicht wie-

der verloren gehen. Für die Vollsortimenter

ist es jedenfalls eine lohnende Aufgabe, sich

stärker um diese zahlungskräftige Kundschaft

zu kümmern.

Rückkehr zur QualitätVeränderung der Verbrauchereinstellungen

44

56

41

59

44

56

46

54

47

53

24

76

50

50

63

37

2001 2003 2005 2006* 2007*

Qualitätsorientierung:„Ich achte beim Einkaufenvor allem auf Qualität“

27%

kön

nen

sic

hfa

st a

lles

leis

ten

48%

kom

men

im G

roß

enu

nd

Gan

zen

zu

rech

t

25%

kön

nen

sic

h f

ast

nic

hts

meh

r le

iste

n

Du

rch

sch

nit

tal

ler

Hau

shal

te, d

avo

n…

Preisorientierung:„Ich achte beim Einkaufenvor allem auf den Preis“

[in % von Gesamt]

Quelle: GfK Trendsensor Konsum; * 2006 und 2007 GfK ConsumerScan

Discounter am Scheideweg – Ist das Wachstum am Ende?16

Nichts geht mehr? – Grenzen des Wachstums

Wachstum, Wachstum und nochmal Wachstum

– so lautet das Credo einer globalisierten Welt-

wirtschaft. Wer nicht wächst, wird geschluckt,

und wer den einverleibten Brocken nicht ver-

dauen kann, ist als nächster dran.

Das Schauspiel ist so neu nicht auf der Bühne.

Seit den frühen 1970er Jahren herrscht im Han-

del mit Gütern des täglichen Bedarfs ein reges

Schlucken und Verdrängen. Zuerst verzehrten

die „gefräßigen” Supermärkte den heimeligen

Laden von Tante Emma, aber schon bald wur-

den sie ihrerseits von den größeren Verbrau-

chermärkten aus dem Markt gedrängt. Jahr für

Jahr schlossen rund zweieinhalbtausend dieser

kleineren Läden die Tür für immer, oder sie

kamen in andere Hände. Nicht selten hat auch

das die Agonie nur verlängert.

Die Discounter haben diese Marktbereinigung

zwar nicht aktiv, aber allein schon durch ihr

schieres Wachstum gefördert. 1970 gab es

knapp 2.000 Discountgeschäfte, ein rundes

Drittel davon gehörte Aldi. Bis heute ist die An-

zahl der Discounterfilialen in Deutschland auf

rund 16.400 gestiegen, der Aldi-Anteil daran

allerdings auf gut ein Viertel gesunken. Die

anderen Discounter haben – zumindest was die

Zahl der Filialen betrifft – gegenüber Aldi also

mächtig aufgeholt.

Mit dieser stürmischen Ausbreitung rücken

nun aber auch für die Discounter die Grenzen

des Wachstums näher. Aldi hat in Deutschland

zwischen 1998 und 2007 im Schnitt rund hun-

dert neue Filialen pro Jahr eröffnet, und das,

obwohl das Unternehmen bereits damals über

gut 3.000 Filialen verfügte und nahezu flä-

chendeckend präsent war. Doch seit 2006 hat

sich die Zahl der Aldi-Verkaufsstellen nur noch

marginal verändert. Das Outlet-Wachstum des

Vertriebskanals Discount insgesamt wird aktu-

ell ausschließlich von den anderen Discountern

getragen und hier vor allem von Lidl, der sich

trotz ebenfalls hoher Filialdichte immer noch

kräftig ausbreitet. Das Filialwachstum insge-

samt stagniert dagegen bei zwei Prozent.

LEH Discounter ‘07: FilialwachstumEntwicklung Verkaufsstellen Discounter

4,1

14,8

Sonstige DiscounterAldi

15,1 15,4

4,2 4,2

10,7 10,9 11,2

2005 – 2007 [in Tsd.]

2005 2006 20072005 2006 2007

Quelle: Trade Dimensions

+ 2% + 2%

LEH Discounter ‘07: Ø jährlichesOutletwachstum

Quelle: Trade Dimensions

Aldi

Lidl

Plus

Netto

Norma

Penny

2,1

3,9

1,2

4,9

1,5

-1,6

2003 – 2007 [in %]

17

Während Lidl noch überall in Deutschland

neue, zusätzliche Geschäfte eröffnet, be-

schränkt sich Aldi auf den Austausch alter

gegen neue, kleinerer gegen größere Filialen.

Das liegt auch daran, dass zumal die großen

Discounter kaum noch attraktive Flächen

finden, die sich mit der gewohnt hohen

Wirtschaftlichkeit betreiben lassen. Selbst die

Vergrößerung bestehender Outlets bringt oft

nicht mehr viel zusätzliche Kundschaft und

kaum noch wachsende Umsätze.

Die Flächenproduktivität ist bei nahezu allen

Discountern in den letzten vier Jahren gesun-

ken. Bei Aldi-Nord ging sie in diesem Zeitraum

um fast 15 Prozent zurück; Lidl erlöste 2007

rund zehn Prozent weniger pro Quadratmeter

Fläche als noch 2003. Lediglich Penny konnte

den Umsatz pro Einheit steigern – durch das

Schließen von Filialen!

Fazit: Für die einst aggressiv expandierenden

Discounter lohnt sich die Eröffnung neuer

Filialen immer weniger.

Discounter als Nahversorger – Alle(s) erreicht?

Die Discounter sind dort angekommen, wo sie

immer hinwollten: 98 Prozent aller Haushalte

in Deutschland kaufen mindestens einmal im

Jahr bei einem Discounter ein. Die restlichen

zwei Prozent können sie gut verschmerzen, zu-

mal selbst das intensivste Werben diese harten

Verweigerer nicht weich machen dürfte.

Für die Discounter, vor allem aber für Aldi,

könnte der Aufstieg deshalb bald zu Ende sein.

Das Wachstum der Billiganbieter beruhte in

der Vergangenheit nämlich nicht nur darauf,

dass die Verbraucher zu ihnen kamen, sondern

auch, dass sie selbst dahin gingen, wo die Ver-

braucher waren – jene Verbraucher, die sie bis

dahin noch nicht erreichten.

Heute ist es für jeden Haushalt in Deutsch-

land nur noch ein Katzensprung zu einer

Discounterfiliale. Neun von zehn Haushalten

erreichen innerhalb von nur zehn Minuten

(mit dem Auto) mindestens einen Discounter,

LEH Discounter ‘07: FlächenproduktivitätVergleich der Umsätze je m2 in den Jahren 2003 und 2007

7.800

6.650

4.102 4.050

5.4214.880

2.2091.860

2.265 2.125

3.157 2.891 2.845 3.080

[in pro m2] 2003 2007

Quelle: Trade Dimensions

Discounter am Scheideweg – Ist das Wachstum am Ende?18

drei Viertel der Haushalte können in zehn

Minuten drei verschiedene, ein Drittel sogar

fünf verschiedene Discounter ansteuern. Im

Durchschnitt erreicht jeder deutsche Haushalt

3,5 verschiedene Discounter in höchstens zehn

Minuten.

Die flächendeckende Erreichbarkeit hilft

vor allem den Haushalten, die aus wirtschaft-

lichen Gründen einen relevanten Teil ihres

Bedarfs an Fast Moving Consumer Goods bei

den Discountern einkaufen (müssen). Die

Hälfte der Haushalte in Deutschland kauft

regelmäßig bei den Discountern ein. Diese

Haushalte decken 65 Prozent ihres gesamt-

en Bedarfs an FMCG im Discount. Aber auch

diejenigen Haushalte, die nur sporadisch bei

den Discountern einkaufen, erwerben dort

immerhin ein Viertel ihres Bedarfs an Food,

Getränken und Drogeriewaren.

Für die Discountschiene ist das ein riesiger

Erfolg. Sie haben sich innerhalb relativ kurzer

Zeit von einem Nischenanbieter mit überschau-

barem Sortiment zum Nahversorger entwickelt,

der im Prinzip alle deutschen Haushalte er-

reicht und in der die Hälfte der Verbraucher

heute das meiste von dem kauft, das sie zum

Leben brauchen.

Doch gerade darin liegt die Gefahr für die

Discounter: Es gibt sowohl bei der Filialdichte

als auch bei der Haushaltsausschöpfung kaum

noch Spielraum. Die Erschließung komplett

neuer Kundenschichten ist nicht mehr möglich;

das Potenzial beschränkt sich im Prinzip auf

jene 47 Prozent der Haushalte, die bislang nur

einen vergleichsweise geringen Teil ihrer le-

bensnotwendigen Besorgungen beim Discoun-

ter tätigen.

Eine stärker auf diese Zielgruppe zugeschnitte-

nes Angebot mit höherwertigen und teureren

Produkten auf der einen Seite und mit Billigar-

tikeln für die Kernklientel auf der anderen, ist

unter einem Dach aber kaum zu machen. Die

Discounter sind an einem Punkt angekommen,

wo sie sich etwas Neues einfallen lassen müs-

sen. Und dieses Neue muss mehr sein als nur

oberflächliche Kosmetik.

LEH Discounter ‘07: ErreichbarkeitErreichbarkeit mit dem Auto

Quelle: GfK ConsumerScan

91,2

ø 3,5 Discounter erreichbar für jeden HH in 10 Min.

83,9

73,7

57,7

32,8

13,3

% der Haushalte, die innerhalb von 10 Minutenx verschiedene Discounter erreichen können

1 2 3 4 5 mehr als 6

LEH Discounter ‘07: BedarfsdeckungEinkaufsverhalten privater HH bei Discountern

Quelle: GfK ConsumerScan

98 51

47

65%Bedarfsdeckung

im Discount

[in % aller Haushalte]

24%Bedarfsdeckung

im Discount

HH die beiDiscountern

kaufen

Regelm.Discounter-

kauf

SporadischerDiscounter-

kauf

Stichwort:

Einkaufsstättenwechsel

Nach Untersuchungen der

GfK in ihrem Haushaltspa-

nel ConsumerScan ändern

jedes Jahr rund zehn Prozent

aller Haushalte ihre bisherige

Einkaufsstättenpräferenz für

die Discounter. Das heißt: Ein

Zehntel der sporadischen Dis-

counterkäufer wird zu regel-

mäßigen Discounterkäufern,

aber jeder zehnte bis dahin

regelmäßige Discounterkunde

kehrt Aldi & Co. als Stammkun-

de den Rücken und kauft nur

noch sporadisch im Discount

ein. Für die Vollsortimenter

heißt dies: Durch effizientere

Kundenbindung der eigenen

Klientel können diese Wande-

rungsbilanz relativ einfach zu

ihren Gunsten verändern.

19

Recht und billig – Discounter erhöhen Preise

Hummer vom Feinkosthändler und Schampus

von Aldi – so wird gerne der hybride Konsu-

ment beschrieben, ein gut betuchter Verbrau-

cher, der Wert auf Qualität legt, aber zum

fairen Preis. Aldi hat in den letzten Jahren

zahlreiche Artikel für diese kaufkräftige Kund-

schaft ins Angebot aufgenommen und das Sor-

timent auch an anderer Stelle um so genannte

Mehrwerthandelsmarken ergänzt.

Dies hat die Kundenstruktur der Discounter

verändert. Sie erreichen mit ihrem FMCG-

Angebot heute nicht mehr nur Verbraucher,

die aufs Geld schauen müssen oder die sich

den Einkauf an anderer Stelle überhaupt nicht

leisten können, sondern auch ein Drittel der

finanziell besser situierten Haushalte. Da-

durch ist das durchschnittliche Preisniveau der

Discounter schleichend gestiegen, freilich ohne

dass die Preiseinstiegs-Handelsmarken für die

„klassischen” Discounterkunden deshalb aus

dem Sortiment verschwunden wären.

Seit Mai letzten Jahres sind die Durchschnitt-

spreise bei den Discounter deutlich ange-

stiegen, und zwar in jedem einzelnen Monat

kräftiger als bei den Vollsortimentern. Nach

der Milchpreisrunde, die Mitte 2007 einsetzte,

sind die Discounterpreise sogar regelrecht

explodiert. Im November lagen sie um neun,

im Dezember um fast zehn und im Januar 2008

sogar um gut elf Prozent über den jeweiligen

Preisniveaus des Vorjahres. Damit haben sich

die Discounter zwar erstmals als Antreiber

einer massiven Preiswelle erwiesen, aber den-

noch bleibt der Preisabstand zu den anderen

Anbietern gleich.

Auf der anderen Seite haben die Vollsortimenter

ihre lange vernachlässigten Eigenmarken aus-

geweitet und ausdifferenziert. Sie führen heute

deutlich mehr Handelsmarken auf Discounter-

niveau, bieten aber zum Beispiel auch eigene

Bio-Labels mit ausgedehnten Produktranges an.

Diese Entwicklungen sind aber nicht der

alleinige Grund, warum auf die Discounter

schwierige Zeiten zukommen könnten. In den

nächsten Jahren werden sich die Familien-

Lebenswelten in Deutschland spürbar verän-

dern. Und dies betrifft vor allem die klassischen

Rekrutierungsfelder der Discounter.

LEH Discounter ‘07: KundenstrukturMarktanteile nach Einkommenssituation der HH

42

4

40

14

37

4

41

18

32

4

42

22

[in %] Discounter Drogeriemärkte

25 % können sich fast nichts

mehr leisten

48 % kommen im Großen und Ganzen zurecht

27 % können sich fast

alles leisten

Vollsortimenter Restliche*

* inkl. Handwerk und DirektvertriebQuelle: GfK ConsumerScan, FMCG ohne Frische

Preisindex FMCG 2007 (ohne Frische)Preisveränderung zum jeweiligen Vorjahresmonat in %

Quelle: GfK ConsumerScan, Haushaltsindex Bezahlte Preise

Vollsortimenter

Discounter

11,29,9

9,27,7

5,6

3,03,9

02 0301 04 05 06 07 08 09 10 11 12 012007 2008

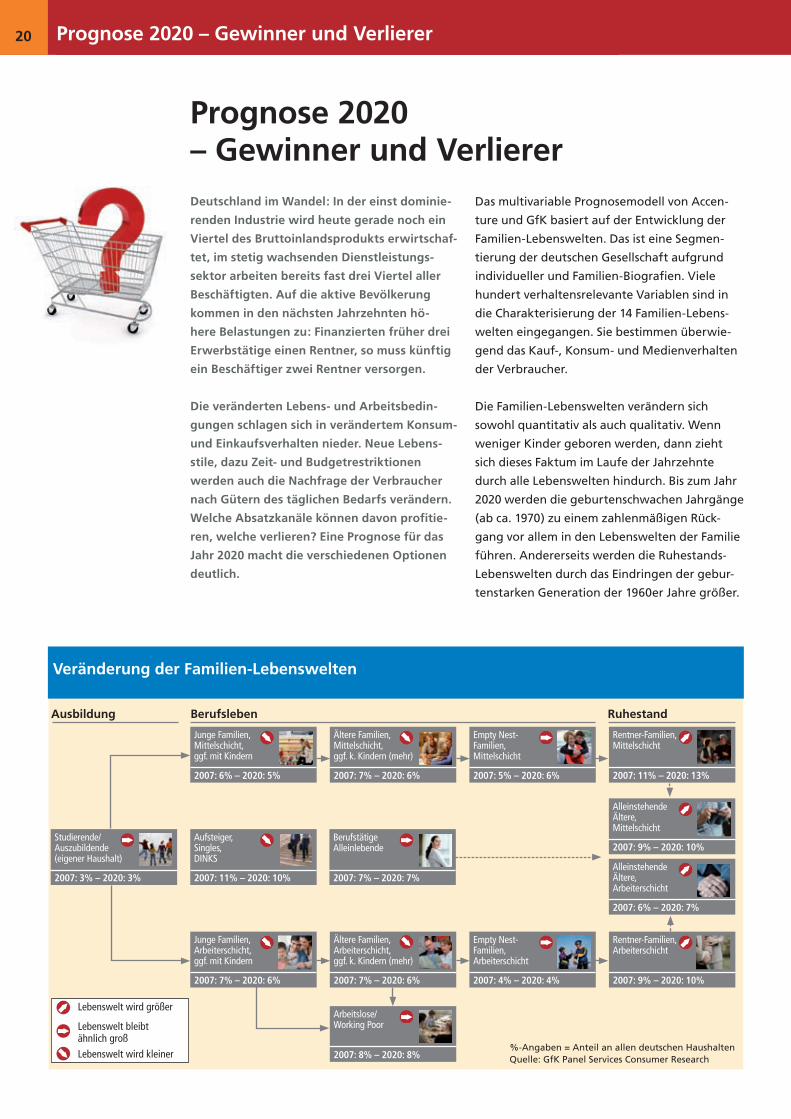

Prognose 2020 – Gewinner und Verlierer20

Deutschland im Wandel: In der einst dominie-

renden Industrie wird heute gerade noch ein

Viertel des Bruttoinlandsprodukts erwirtschaf-

tet, im stetig wachsenden Dienstleistungs-

sektor arbeiten bereits fast drei Viertel aller

Beschäftigten. Auf die aktive Bevölkerung

kommen in den nächsten Jahrzehnten hö-

here Belastungen zu: Finanzierten früher drei

Erwerbstätige einen Rentner, so muss künftig

ein Beschäftiger zwei Rentner versorgen.

Die veränderten Lebens- und Arbeitsbedin-

gungen schlagen sich in verändertem Konsum-

und Einkaufsverhalten nieder. Neue Lebens-

stile, dazu Zeit- und Budgetrestriktionen

werden auch die Nachfrage der Verbraucher

nach Gütern des täglichen Bedarfs verändern.

Welche Absatzkanäle können davon profitie-

ren, welche verlieren? Eine Prognose für das

Jahr 2020 macht die verschiedenen Optionen

deutlich.

Das multivariable Prognosemodell von Accen-

ture und GfK basiert auf der Entwicklung der

Familien-Lebenswelten. Das ist eine Segmen-

tierung der deutschen Gesellschaft aufgrund

individueller und Familien-Biografien. Viele

hundert verhaltensrelevante Variablen sind in

die Charakterisierung der 14 Familien-Lebens-

welten eingegangen. Sie bestimmen überwie-

gend das Kauf-, Konsum- und Medienverhalten

der Verbraucher.

Die Familien-Lebenswelten verändern sich

sowohl quantitativ als auch qualitativ. Wenn

weniger Kinder geboren werden, dann zieht

sich dieses Faktum im Laufe der Jahrzehnte

durch alle Lebenswelten hindurch. Bis zum Jahr

2020 werden die geburtenschwachen Jahrgänge

(ab ca. 1970) zu einem zahlenmäßigen Rück-

gang vor allem in den Lebenswelten der Familie

führen. Andererseits werden die Ruhestands-

Lebenswelten durch das Eindringen der gebur-

tenstarken Generation der 1960er Jahre größer.

Prognose 2020– Gewinner und Verlierer

Lebenswelt wird größer

Lebenswelt bleibt ähnlich groß

Lebenswelt wird kleiner

Veränderung der Familien-Lebenswelten

Ausbildung Berufsleben Ruhestand

Junge Familien, Mittelschicht,ggf. mit Kindern

Ältere Familien, Mittelschicht,ggf. k. Kindern (mehr)

Junge Familien, Arbeiterschicht,ggf. mit Kindern

Ältere Familien, Arbeiterschicht,ggf. k. Kindern (mehr)

Arbeitslose/ Working Poor

Arbeitslose/ Working Poor

Studierende/ Auszubildende(eigener Haushalt)

Aufsteiger,Singles,DINKS

BerufstätigeAlleinlebende

AlleinstehendeÄltere,Mittelschicht

AlleinstehendeÄltere,Arbeiterschicht

Empty Nest-Familien,Mittelschicht

Empty Nest-Familien,Arbeiterschicht

Rentner-Familien,Mittelschicht

Rentner-Familien, Arbeiterschicht

2007: 6% – 2020: 5%

2007: 7% – 2020: 6%

2007: 7% – 2020: 6%

2007: 7% – 2020: 6%

2007: 8% – 2020: 8%

2007: 3% – 2020: 3% 2007: 11% – 2020: 10% 2007: 7% – 2020: 7%

2007: 9% – 2020: 10%

2007: 6% – 2020: 7%

2007: 5% – 2020: 6%

2007: 4% – 2020: 4%

2007: 11% – 2020: 13%

2007: 9% – 2020: 10%

%-Angaben = Anteil an allen deutschen Haushalten Quelle: GfK Panel Services Consumer Research

21

Neben der demografischen Verschiebung

wandeln sich die einzelnen Lebenswelten auch

qualitativ. Derzeit sind die Zeitungen voll mit

Beiträgen über die Studentengeneration der

’68er. Das ist jetzt vierzig Jahre her, und diese

Generation kommt so langsam ins Rentenalter.

Mit ein bisschen Fantasie kann man sich leicht

ausmalen, wie sich diese Rentner von den

Rentnern aus der Kriegsgeneration unterschei-

den, nicht nur in den gesellschaftlichen und

politischen Einstellungen, sondern auch im

Konsum- und Kaufverhalten.

Ein weiterer Faktor, der den Konsum der „äl-

teren” Lebenswelten in den kommenden Deka-

den verändern wird, ist die Tatsache, dass diese

Verbrauchergruppen über ein deutlich höheres

Vermögen verfügen als derzeit. In den näch-

sten fünf Jahren werden nach Berechnungen

der Dresdner Bank in Deutschland rund eine

Billion Euro vererbt, in den fünf Jahren danach

bereits 1,3 Billionen. – Was bedeutet dies alles

für die künftige Entwicklung der Discounter?

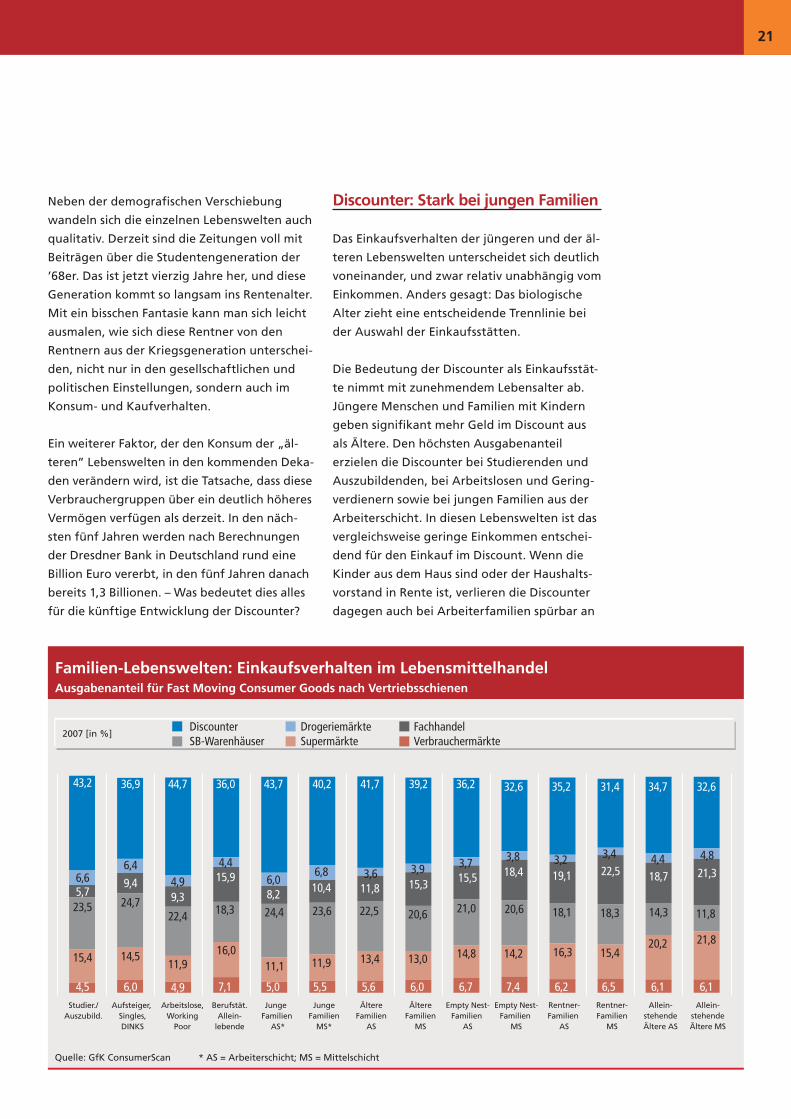

Discounter: Stark bei jungen Familien

Das Einkaufsverhalten der jüngeren und der äl-

teren Lebenswelten unterscheidet sich deutlich

voneinander, und zwar relativ unabhängig vom

Einkommen. Anders gesagt: Das biologische

Alter zieht eine entscheidende Trennlinie bei

der Auswahl der Einkaufsstätten.

Die Bedeutung der Discounter als Einkaufsstät-

te nimmt mit zunehmendem Lebensalter ab.

Jüngere Menschen und Familien mit Kindern

geben signifikant mehr Geld im Discount aus

als Ältere. Den höchsten Ausgabenanteil

erzielen die Discounter bei Studierenden und

Auszubildenden, bei Arbeitslosen und Gering-

verdienern sowie bei jungen Familien aus der

Arbeiterschicht. In diesen Lebenswelten ist das

vergleichsweise geringe Einkommen entschei-

dend für den Einkauf im Discount. Wenn die

Kinder aus dem Haus sind oder der Haushalts-

vorstand in Rente ist, verlieren die Discounter

dagegen auch bei Arbeiterfamilien spürbar an

Familien-Lebenswelten: Einkaufsverhalten im Lebensmittelhandel

Quelle: GfK ConsumerScan * AS = Arbeiterschicht; MS = Mittelschicht

Ausgabenanteil für Fast Moving Consumer Goods nach Vertriebsschienen

Discounter Drogeriemärkte FachhandelSB-Warenhäuser Supermärkte Verbrauchermärkte

43,2

6,65,723,5

15,4

4,5

36,9

6,4

9,4

24,7

14,5

6,0

44,7 36,0 43,7 40,2 41,7 39,2 36,2 32,6 35,2 31,4 34,7 32,6

4,9

4,46,0

6,8 3,6 3,9 3,7 3,8 3,2 3,4 4,4 4,8

9,3

15,98,2 10,4 11,8 15,3 15,5 18,4 19,1 22,5 18,7 21,3

22,4 18,3 24,4 23,6 22,5 20,6 21,0 20,6 18,1 18,3 14,3 11,8

11,916,0

11,1 11,9 13,4 13,0 14,8 14,2 16,3 15,420,2 21,8

4,9 5,0 5,5 5,6 6,0 6,7 7,4 6,2 6,5 6,1 6,17,1

2007 [in %]

Studier./Auszubild.

Aufsteiger, Singles,DINKS

Arbeitslose,Working

Poor

Berufstät.Allein-

lebende

Junge Familien

AS*

JungeFamilien

MS*

ÄltereFamilien

AS

ÄltereFamilien

MS

Empty Nest-Familien

AS

Empty Nest-Familien

MS

Rentner-Familien

AS

Rentner-Familien

MS

Allein-stehendeÄltere AS

Allein-stehendeÄltere MS

Prognose 2020 – Gewinner und Verlierer22

Bedeutung, in erster Linie wohl deshalb, weil

sich die finanzielle Situation mit dem Auszug

der Kinder entspannt.

Je älter die Verbraucher werden, desto seltener

und desto weniger kaufen sie bei den Discoun-

tern ein. Hier fehlt ihnen eine wichtige Kompo-

nente des Einkaufens im Alter: der soziale Kon-

takt. Bereits in den Empty-Nest-Familien nimmt

die Bedeutung der Discounter als Einkaufsstätte

deutlich ab, und er wird umso geringer, je älter

die Verbraucher werden. Ältere Mittelschicht-

Familien decken ihren Bedarf an FMCG zu weni-

ger als einem Drittel bei den Discountern.

Umgekehrt werden die Vollsortimenter und

der Fachhandel für die älteren Familienlebens-

welten immer wichtiger. Einerseits können sie

es sich eher leisten, im Fachhandel einzukau-

fen, andererseits fällt ihnen der Einkauf in den

wohnortnahen Supermärkten leichter als in

den Geschäften der Discounter am Stadtrand

oder in den großen SB-Warenhäusern.

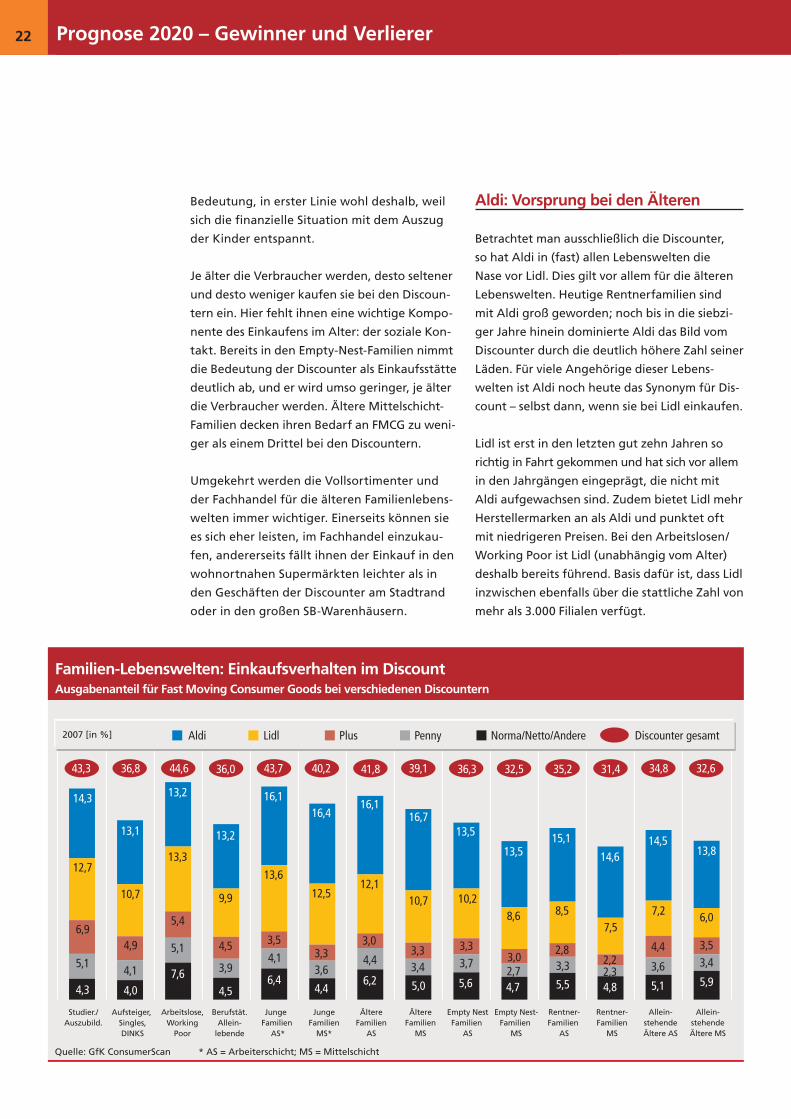

Aldi: Vorsprung bei den Älteren

Betrachtet man ausschließlich die Discounter,

so hat Aldi in (fast) allen Lebenswelten die

Nase vor Lidl. Dies gilt vor allem für die älteren

Lebenswelten. Heutige Rentnerfamilien sind

mit Aldi groß geworden; noch bis in die siebzi-

ger Jahre hinein dominierte Aldi das Bild vom

Discounter durch die deutlich höhere Zahl seiner

Läden. Für viele Angehörige dieser Lebens-

welten ist Aldi noch heute das Synonym für Dis-

count – selbst dann, wenn sie bei Lidl einkaufen.

Lidl ist erst in den letzten gut zehn Jahren so

richtig in Fahrt gekommen und hat sich vor allem

in den Jahrgängen eingeprägt, die nicht mit

Aldi aufgewachsen sind. Zudem bietet Lidl mehr

Herstellermarken an als Aldi und punktet oft

mit niedrigeren Preisen. Bei den Arbeitslosen/

Working Poor ist Lidl (unabhängig vom Alter)

deshalb bereits führend. Basis dafür ist, dass Lidl

inzwischen ebenfalls über die stattliche Zahl von

mehr als 3.000 Filialen verfügt.

Familien-Lebenswelten: Einkaufsverhalten im DiscountAusgabenanteil für Fast Moving Consumer Goods bei verschiedenen Discountern

Aldi Lidl Plus Penny Norma/Netto/Andere Discounter gesamt

14,3

12,7

43,3

6,9

5,1

4,3

13,1

36,8

10,7

4,9

4,1

4,0

13,2 16,116,4

16,116,7

13,5

13,515,1

14,614,5

13,8

44,6 36,0 43,7 40,2 41,8 39,1 36,3 32,5 35,2 31,4 34,8 32,6

13,3

13,2

13,6

12,512,1

10,7 10,28,6 8,5

7,57,2 6,05,4

9,9

3,53,3

3,03,3 3,3

3,02,8

2,24,4 3,55,1 4,5

3,94,1

3,64,4

3,4 3,72,7 3,3 2,3 3,6 3,4

7,6 6,44,4

6,2 5,0 5,6 4,7 5,5 4,8 5,1 5,94,5

2007 [in %]

Studier./Auszubild.

Aufsteiger, Singles,DINKS

Arbeitslose,Working

Poor

Berufstät.Allein-

lebende

Junge Familien

AS*

JungeFamilien

MS*

ÄltereFamilien

AS

ÄltereFamilien

MS

Empty NestFamilien

AS

Empty Nest-Familien

MS

Rentner-Familien

AS

Rentner-Familien

MS

Allein-stehendeÄltere AS

Allein-stehendeÄltere MS

Quelle: GfK ConsumerScan * AS = Arbeiterschicht; MS = Mittelschicht

23

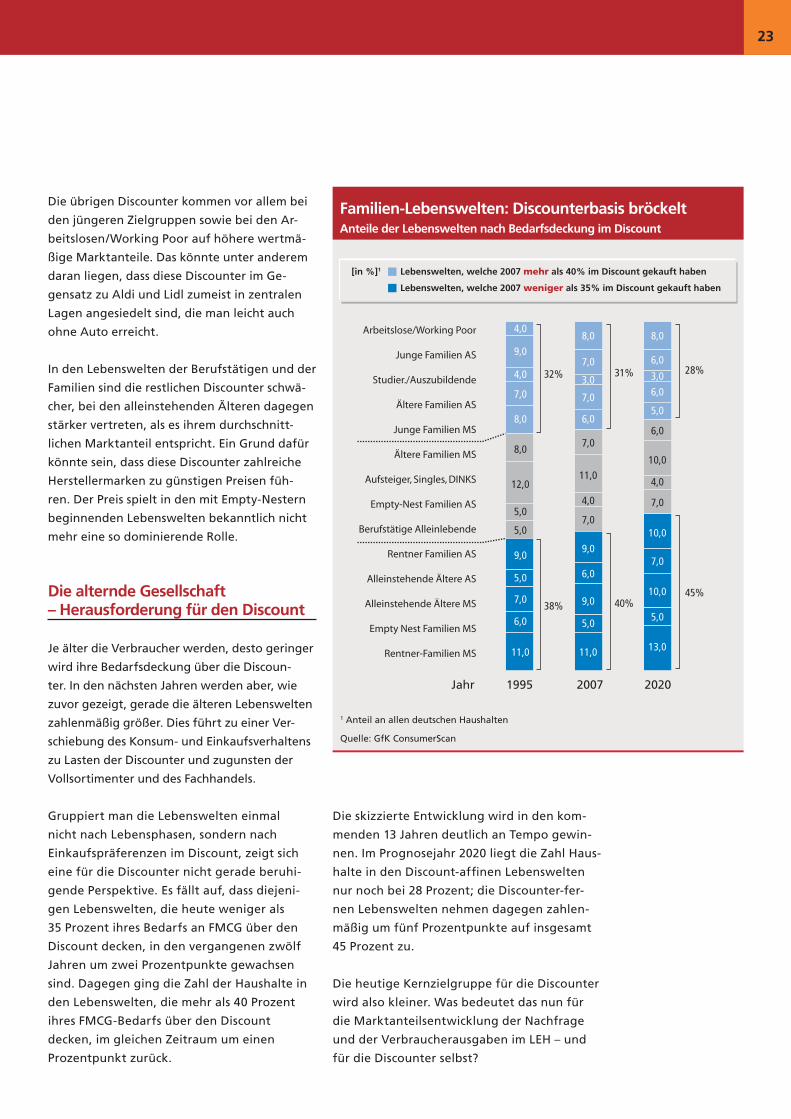

Die übrigen Discounter kommen vor allem bei

den jüngeren Zielgruppen sowie bei den Ar-

beitslosen/Working Poor auf höhere wertmä-

ßige Marktanteile. Das könnte unter anderem

daran liegen, dass diese Discounter im Ge-

gensatz zu Aldi und Lidl zumeist in zentralen

Lagen angesiedelt sind, die man leicht auch

ohne Auto erreicht.

In den Lebenswelten der Berufstätigen und der

Familien sind die restlichen Discounter schwä-

cher, bei den alleinstehenden Älteren dagegen

stärker vertreten, als es ihrem durchschnitt-

lichen Marktanteil entspricht. Ein Grund dafür

könnte sein, dass diese Discounter zahlreiche

Herstellermarken zu günstigen Preisen füh-

ren. Der Preis spielt in den mit Empty-Nestern

beginnenden Lebenswelten bekanntlich nicht

mehr eine so dominierende Rolle.

Die alternde Gesellschaft – Herausforderung für den Discount

Je älter die Verbraucher werden, desto geringer

wird ihre Bedarfsdeckung über die Discoun-

ter. In den nächsten Jahren werden aber, wie

zuvor gezeigt, gerade die älteren Lebenswelten

zahlenmäßig größer. Dies führt zu einer Ver-

schiebung des Konsum- und Einkaufsverhaltens

zu Lasten der Discounter und zugunsten der

Vollsortimenter und des Fachhandels.

Gruppiert man die Lebenswelten einmal

nicht nach Lebensphasen, sondern nach

Einkaufspräferenzen im Discount, zeigt sich

eine für die Discounter nicht gerade beruhi-

gende Perspektive. Es fällt auf, dass diejeni-

gen Lebenswelten, die heute weniger als

35 Prozent ihres Bedarfs an FMCG über den

Discount decken, in den vergangenen zwölf

Jahren um zwei Prozentpunkte gewachsen

sind. Dagegen ging die Zahl der Haushalte in

den Lebenswelten, die mehr als 40 Prozent

ihres FMCG-Bedarfs über den Discount

decken, im gleichen Zeitraum um einen

Prozentpunkt zurück.

Die skizzierte Entwicklung wird in den kom-

menden 13 Jahren deutlich an Tempo gewin-

nen. Im Prognosejahr 2020 liegt die Zahl Haus-

halte in den Discount-affinen Lebenswelten

nur noch bei 28 Prozent; die Discounter-fer-

nen Lebenswelten nehmen dagegen zahlen-

mäßig um fünf Prozentpunkte auf insgesamt

45 Prozent zu.

Die heutige Kernzielgruppe für die Discounter

wird also kleiner. Was bedeutet das nun für

die Marktanteilsentwicklung der Nachfrage

und der Verbraucherausgaben im LEH – und

für die Discounter selbst?

Familien-Lebenswelten: Discounterbasis bröckelt

4,0

9,0

4,0

7,0

8,0

9,0

5,0

7,0

6,0

11,0

8,0

12,0

5,0

5,0

8,0

7,0

3,0

7,0

6,0

9,0

6,0

9,0

5,0

11,0

7,0

11,0

4,0

7,0

8,0

6,0

3,0

6,0

5,0

10,0

7,0

10,0

5,0

13,0

6,0

10,0

4,0

7,0

[in %]1 Lebenswelten, welche 2007 mehr als 40% im Discount gekauft haben

1995Jahr 2007 2020

32% 31% 28%

38% 40%45%

Lebenswelten, welche 2007 weniger als 35% im Discount gekauft haben

Arbeitslose/Working Poor

Junge Familien AS

Studier./Auszubildende

Ältere Familien AS

Junge Familien MS

Ältere Familien MS

Aufsteiger, Singles, DINKS

Empty-Nest Familien AS

Berufstätige Alleinlebende

Rentner Familien AS

Alleinstehende Ältere AS

Alleinstehende Ältere MS

Empty Nest Familien MS

Rentner-Familien MS

Quelle: GfK ConsumerScan

1 Anteil an allen deutschen Haushalten

Anteile der Lebenswelten nach Bedarfsdeckung im Discount

Prognose 2020 – Gewinner und Verlierer24

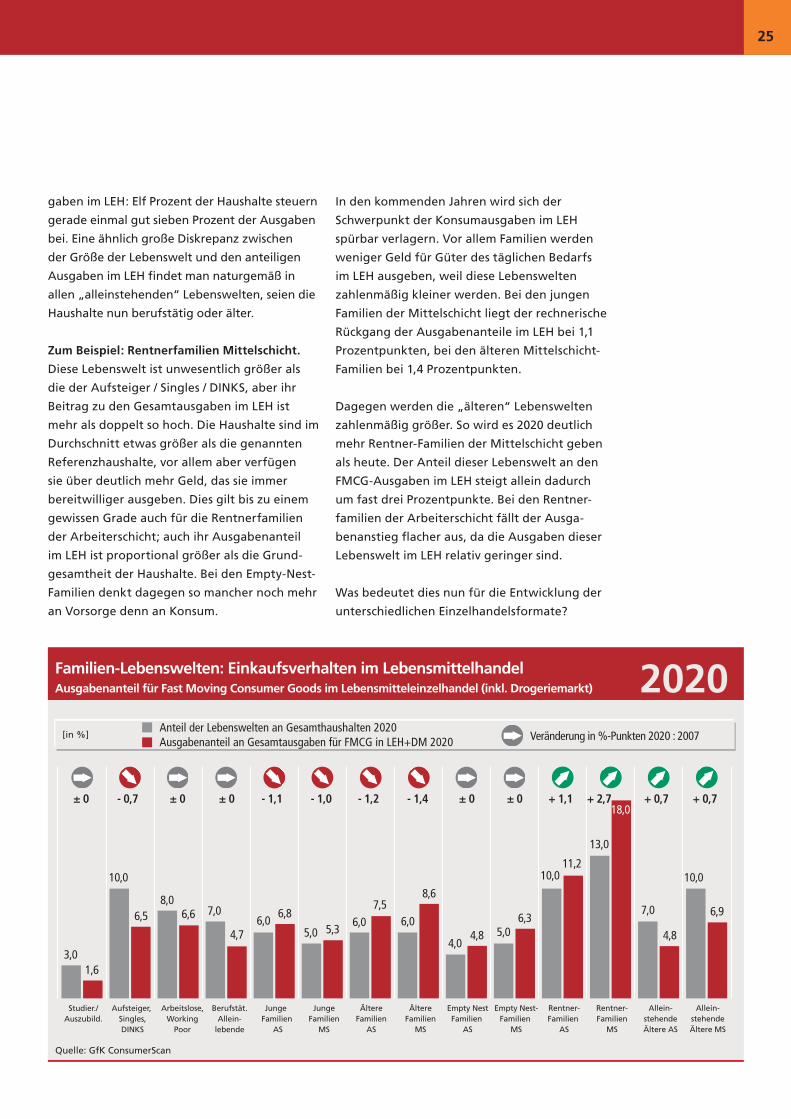

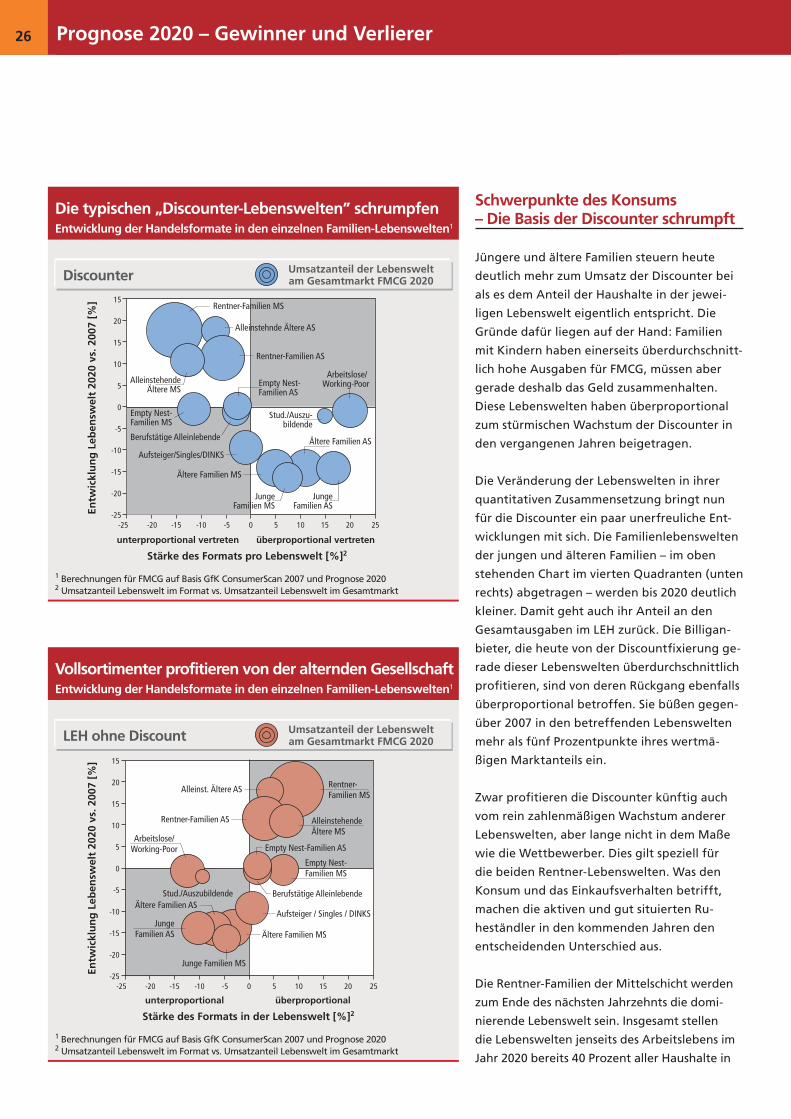

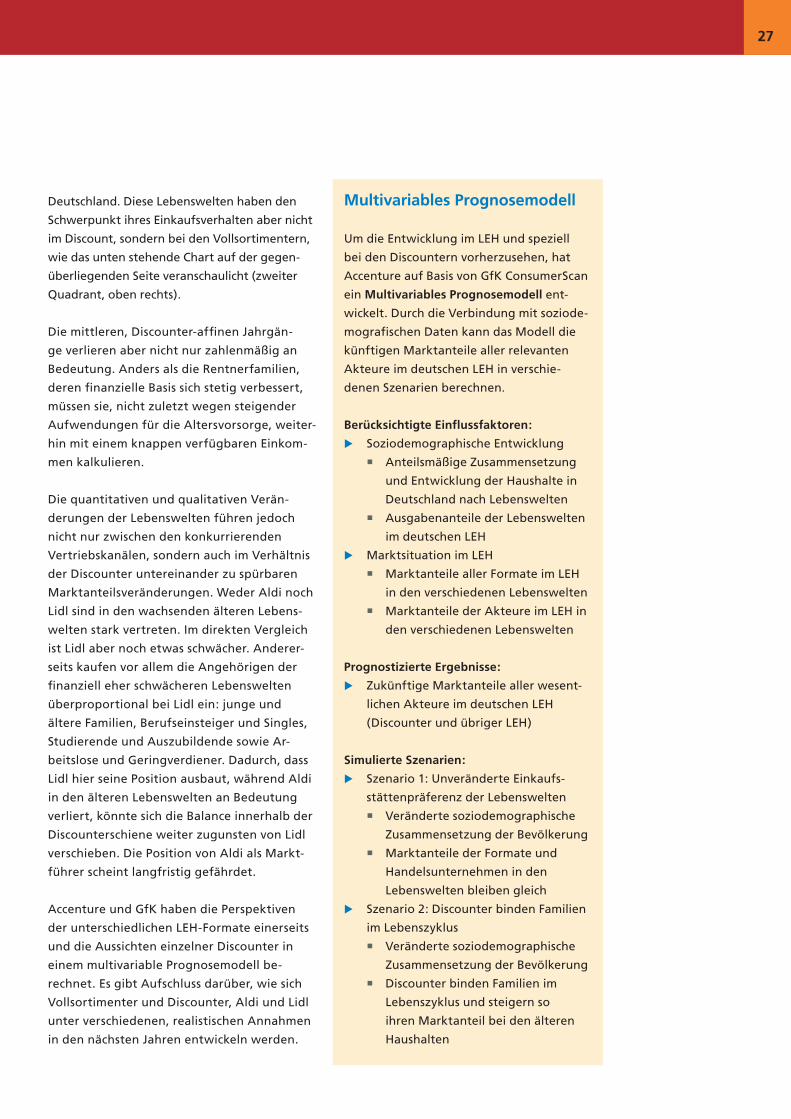

Schwerpunkte des Konsums – LEH profitiert vom Bevölkerungswandel

Seit Jahren kämpfen Vollsortimenter und

Discounter verbissen um die Gunst der Ver-

braucher. Dabei ist ihnen natürlich jeder Kunde

willkommen, aber nicht jeder gibt gleich

viel Geld in dem einen oder in den anderen

Vertriebskanälen aus. Dabei wäre es für jeden

Anbieter gut zu wissen, welche Verbraucher-

gruppe wieviel zum Umsatz des eigenen Ver-

triebskanals beiträgt. Denn dadurch ließen sich

Sortimente, Aktionen und Services noch besser

auf die Kunden abstimmen.

Im Folgenden wird versucht zu bestimmen,

welche Lebenswelten für den LEH insgesamt

und für die Discounter insbesondere von

herausragender Bedeutung sind, und zwar für

das Basisjahr 2007 sowie für das Prognosejahr

2020. Dabei zeigt sich, dass den älteren Ziel-

gruppen eine Schlüsselrolle zukommt.

Der Beitrag der einzelnen Lebenswelten zu

den Gesamtausgaben im LEH (inkl. Discounter)

hängt einerseits von der absoluten Größe, also

von der Zahl der Haushalte in der jeweiligen

Lebenswelt ab, andererseits von den relativen

Ausgaben der Haushalte im Verhältnis zur

Grundgesamtheit einer Lebenswelt.

Zum Beispiel: Aufsteiger / Singles / DINKS.

Dabei handelt es sich um eine große Lebens-

welt, mit einem Anteil von fast elf Prozent an

allen Haushalten. Allerdings stehen die meisten

Angehörigen dieser Lebenswelt noch ziemlich

zu Beginn ihrer Berufslaufbahn mit entspre-

chend „entwicklungsfähigen” Einkommen.

Auch sind die Bedürfnisse in dieser Zielgruppe

sehr speziell: Man braucht viel Geld für die

Freizeit, für Kleidung, für die Einrichtung und

für „repräsentative” Dinge. Die Haushalte

dieser Lebenswelt sind klein (z.B. Singles), und

ein großer Teil der Ernährung findet außer

Haus statt. Entsprechend gering ist in dieser

Lebenswelt deshalb der relative Anteil der Aus-

Quelle: GfK ConsumerScan

Familien-Lebenswelten: Einkaufsverhalten im LebensmittelhandelAusgabenanteil für Fast Moving Consumer Goods im Lebensmitteleinzelhandel (inkl. Drogeriemarkt)

Anteil der Lebenswelten an Gesamthaushalten 2007Ausgabenanteil an Gesamtausgaben für FMCG in LEH+DM 2007

1,6

10,9

7,2 7,56,6 7,0

4,7

7,17,9

5,46,3 6,8

8,7

7,2

10,0

4,4 4,8 5,26,3

8,610,1

11,7

15,3

6,2

4,1

9,2

6,2

2,8

[in %]