© Copyright Allianz 26.04.23 1

Bringen Sie´s ins Rollen und haben dabei Ihre Beiträge fest im Griff.

Informationen zurBetriebsrente

Ich möchte mich Ihnen vorstellen

https://bav-versorgungswerk.de 2

Frank HegelerFirmenkundenberater

Mein Spezialgebiet: Betriebliche Altersvorsorge

Mein Standort:Oldenburg

Hier können Sie Ihr Portrait einfügen.

Betriebliche Altersversorgung

Themenübersicht

3

!

1 Was ich bei Ihnen heute anstoßen möchte.

3 Vorteile betriebliche Altervorsorge.

4 Das bietet Ihnen Ihr Arbeitgeber an.

5 Ihre Vorteile im Überblick.

6 Wie geht es nun weiter?

Film: „let it roll“

2 Wann möchten Sie in Rente gehen?

Betriebliche Altersversorgung

https://bav-versorgungswerk.de

Was ich bei Ihnen heute anstoßen möchte

4

Sie gewinnen einen Überblick, wie einfach Sie …

mit der Hilfe von Chef und Staat eine Zweit-Rente fürs Alter aufbauen!

den Zeitpunkt Ihres finanziell abgesicherten Renteneintritts selbst bestimmen!

Bringen Sie´s ins Rollen ‒ Film ab.

Betriebliche Altersversorgung ‒ 1. Was ich bei Ihnen heute anstoßen möchte.

https://bav-versorgungswerk.de

5

Bringen Sie Ihren „Einstieg in den früheren Ausstieg“ jetzt ins Rollen.

Wann möchten Sie in Rente gehen?

Foliensortierung und Inhalt von frühere Folie 3 und dieser!Wer früher raus will, nimmt beizeiten das Steuer in die Hand. Sonst verpasst er die Ausfahrt! !

Betriebliche Altersversorgung ‒ 2. Wann möchten Sie in Rente gehen?

https://bav-versorgungswerk.de

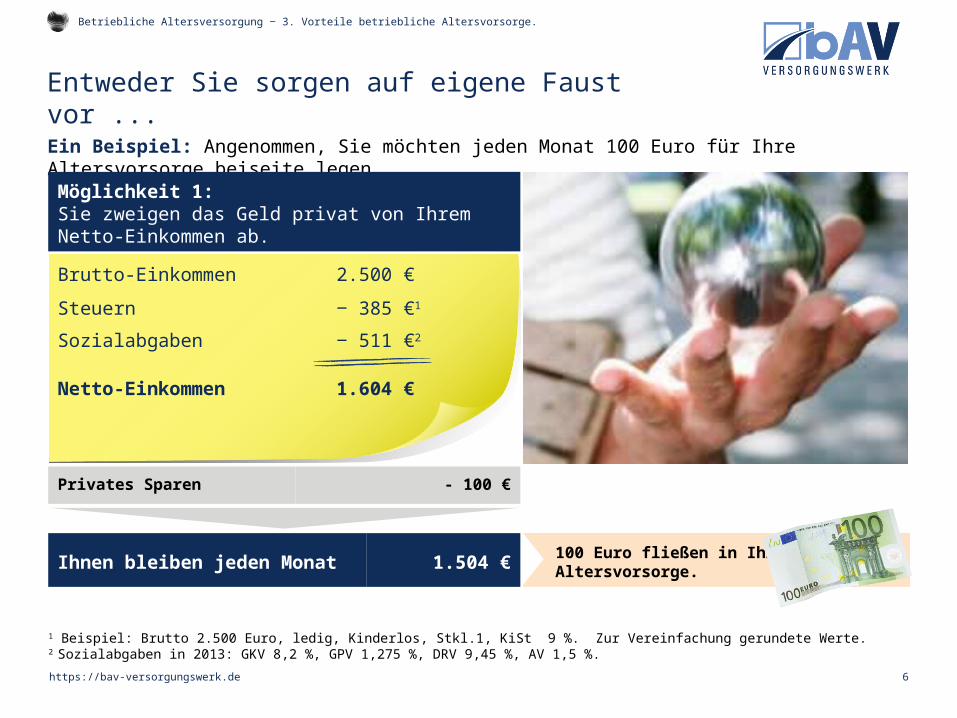

Entweder Sie sorgen auf eigene Faust vor ...

6

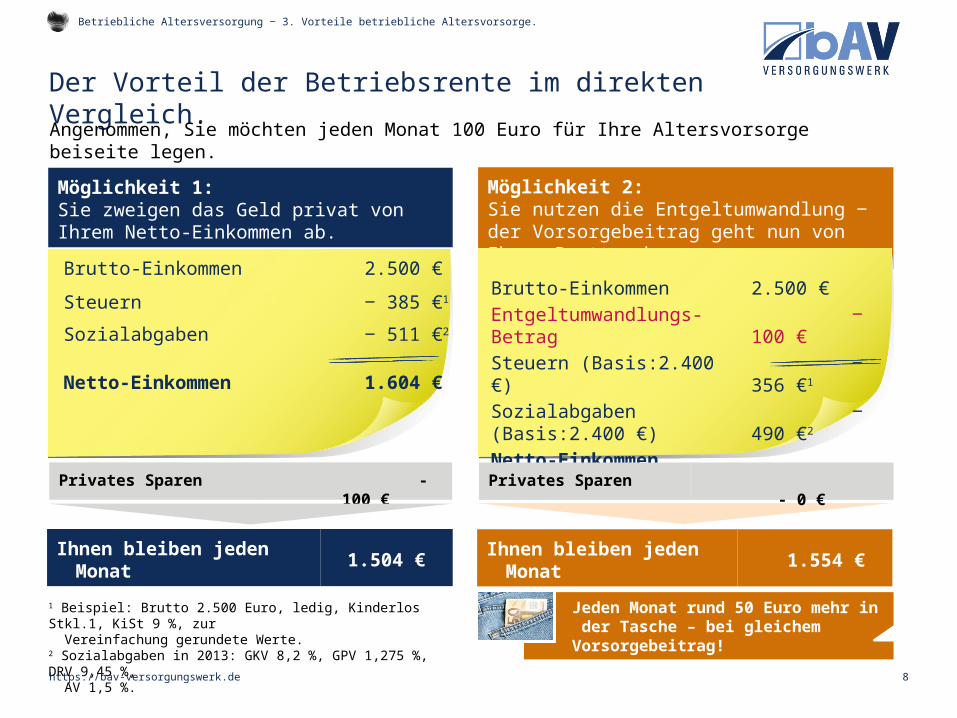

Ein Beispiel: Angenommen, Sie möchten jeden Monat 100 Euro für Ihre Altersvorsorge beiseite legen. Möglichkeit 1: Sie zweigen das Geld privat von Ihrem Netto-Einkommen ab.

100 Euro fließen in Ihre Altersvorsorge.Ihnen bleiben jeden Monat 1.504 €

Betriebliche Altersversorgung ‒ 3. Vorteile betriebliche Altersvorsorge.

- 100 €

1 Beispiel: Brutto 2.500 Euro, ledig, Kinderlos, Stkl.1, KiSt 9 %. Zur Vereinfachung gerundete Werte.2 Sozialabgaben in 2013: GKV 8,2 %, GPV 1,275 %, DRV 9,45 %, AV 1,5 %.

Privates Sparen

Brutto-Einkommen 2.500 €Steuern ‒ 385 €1

Sozialabgaben ‒ 511 €2

Netto-Einkommen 1.604 €

https://bav-versorgungswerk.de

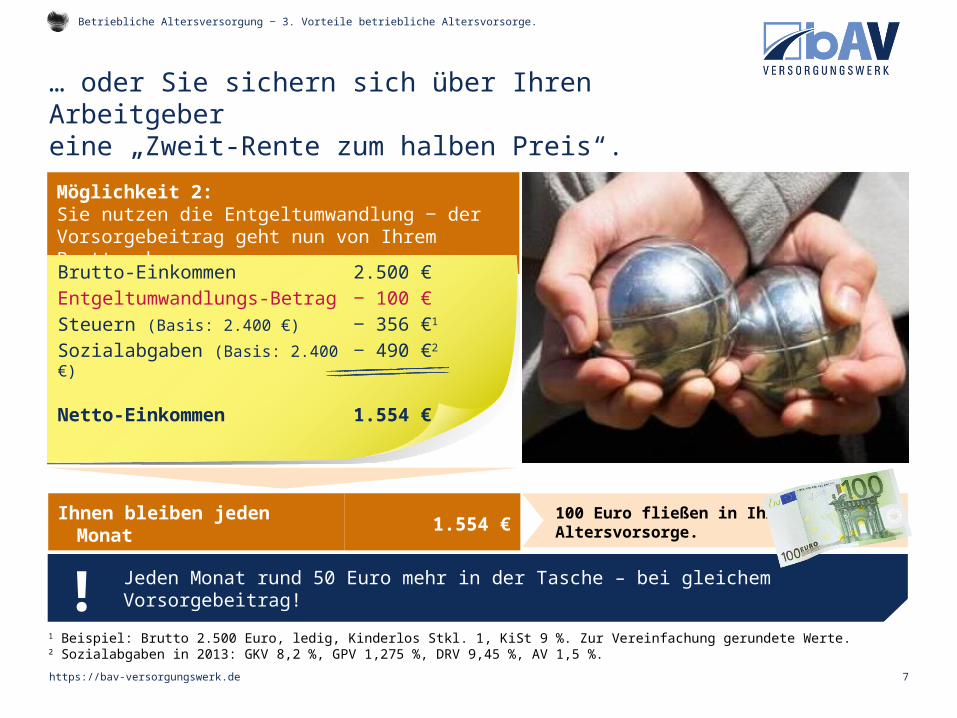

… oder Sie sichern sich über Ihren Arbeitgeber eine „Zweit-Rente zum halben Preis“.

7

Möglichkeit 2: Sie nutzen die Entgeltumwandlung ‒ der Vorsorgebeitrag geht nun von Ihrem Brutto ab.

1 Beispiel: Brutto 2.500 Euro, ledig, Kinderlos Stkl. 1, KiSt 9 %. Zur Vereinfachung gerundete Werte.2 Sozialabgaben in 2013: GKV 8,2 %, GPV 1,275 %, DRV 9,45 %, AV 1,5 %.

100 Euro fließen in Ihre Altersvorsorge.Ihnen bleiben jeden Monat 1.554 €

Jeden Monat rund 50 Euro mehr in der Tasche – bei gleichem Vorsorgebeitrag! !

Betriebliche Altersversorgung ‒ 3. Vorteile betriebliche Altersvorsorge.

Brutto-Einkommen 2.500 €Entgeltumwandlungs-Betrag ‒ 100 €Steuern (Basis: 2.400 €) ‒ 356 €1

Sozialabgaben (Basis: 2.400 €) ‒ 490 €2

Netto-Einkommen 1.554 €

https://bav-versorgungswerk.de

Der Vorteil der Betriebsrente im direkten Vergleich.

8

Betriebliche Altersversorgung ‒ 3. Vorteile betriebliche Altersvorsorge.

Möglichkeit 1: Sie zweigen das Geld privat von Ihrem Netto-Einkommen ab.

Ihnen bleiben jeden Monat 1.504 €

- 100 €Privates Sparen

Brutto-Einkommen 2.500 €Steuern ‒ 385 €1

Sozialabgaben ‒ 511 €2

Netto-Einkommen 1.604 €

Möglichkeit 2: Sie nutzen die Entgeltumwandlung ‒ der Vorsorgebeitrag geht nun von Ihrem Brutto ab.

Ihnen bleiben jeden Monat 1.554 €

Brutto-Einkommen 2.500 €

Entgeltumwandlungs-Betrag

‒ 100 €

Steuern (Basis:2.400 €) ‒ 356 €1

Sozialabgaben (Basis:2.400 €)

‒ 490 €2

Netto-Einkommen

1.554 € - 0 €Privates Sparen

1 Beispiel: Brutto 2.500 Euro, ledig, Kinderlos Stkl.1, KiSt 9 %, zur Vereinfachung gerundete Werte. 2 Sozialabgaben in 2013: GKV 8,2 %, GPV 1,275 %, DRV 9,45 %, AV 1,5 %.

Angenommen, Sie möchten jeden Monat 100 Euro für Ihre Altersvorsorge beiseite legen.

Jeden Monat rund 50 Euro mehr in der Tasche – bei gleichem Vorsorgebeitrag!

https://bav-versorgungswerk.de

Wie aus 50 Euro Einsatz über 200 Euro Zweit-Rente werden

9

100 Euro Entgelt-umwandlung im Monat …

… kosten Sie effektiv nur 50 Euro ...

… und wachsen im Laufe der Zeit ...

1 Tarif RS1/G inkl. nicht garantierter Überschussbeteiligung, flexible Leistungsphase (Abrufleistungen) mit Endalter 67, Überschussverwendung während der Aufschubdauer: Tarifbonus; im Rentenbezug: Überschussrente, max. Rentengarantiezeit, Eintrittsalter 35 Jahre, Stand Januar 2013. Ohne Berücksichtigung von Steuern und evtl. Kranken- und Pflegeversicherungsbeiträgen.

… zu 255,67 Euro 1 lebenslanger Zweit-Rente ab 65.

… zu 217,33 Euro 1 lebenslanger Zweit-Rente ab 63.

… zu 295,96 Euro 1 lebenslanger Zweit-Rente ab 67.

Betriebliche Altersversorgung ‒ 3. Vorteile betriebliche Altersvorsorge.

https://bav-versorgungswerk.de

Das bietet Ihnen Ihr Arbeitgeber an

10

Betriebliche Altersversorgung ‒ 4. Das bietet Ihnen Ihr Arbeitgeber an.

Ausgestaltungen im Unternehmen

Inhalt Wirkung beim Arbeitnehmer

Entgeltumwandlung Der Beitrag des Arbeitnehmers wird direkt von seinem Bruttogehalt umgewandelt

Steuer- und Sozialversicherungs-freiheit der Beiträge 1 („Rente zum halben Preis“)

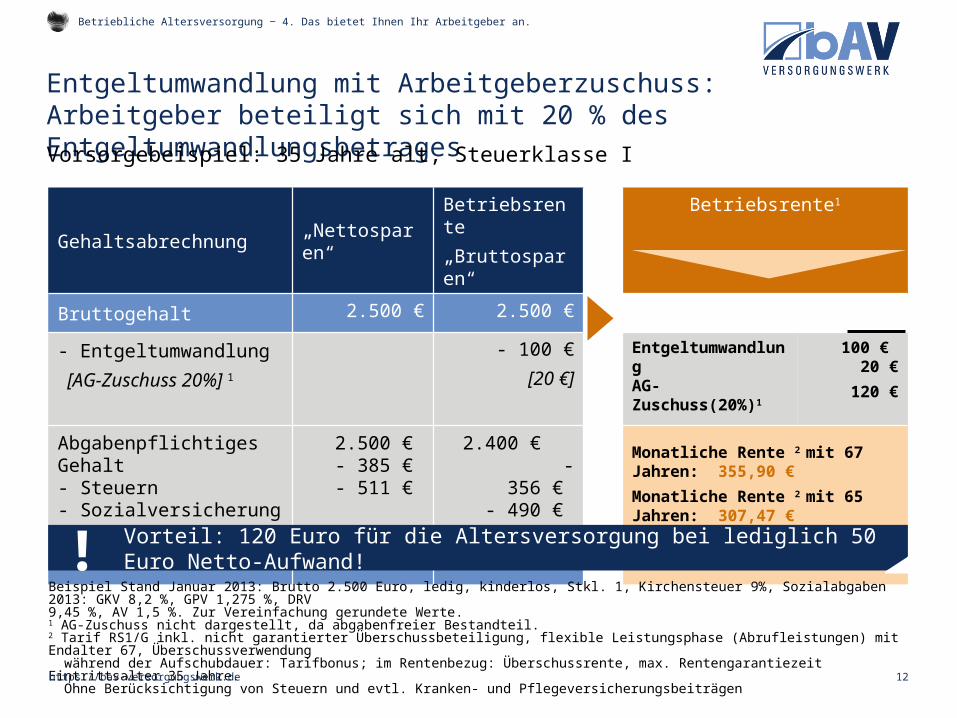

Entgeltumwandlung mit AG-Zuschuss

Der Arbeitgeber bezuschusst die Entgeltumwandlung des Arbeitnehmers

Zusätzlicher steuer- und sozialversicherungsfreier Vorsorgebeitrag 1

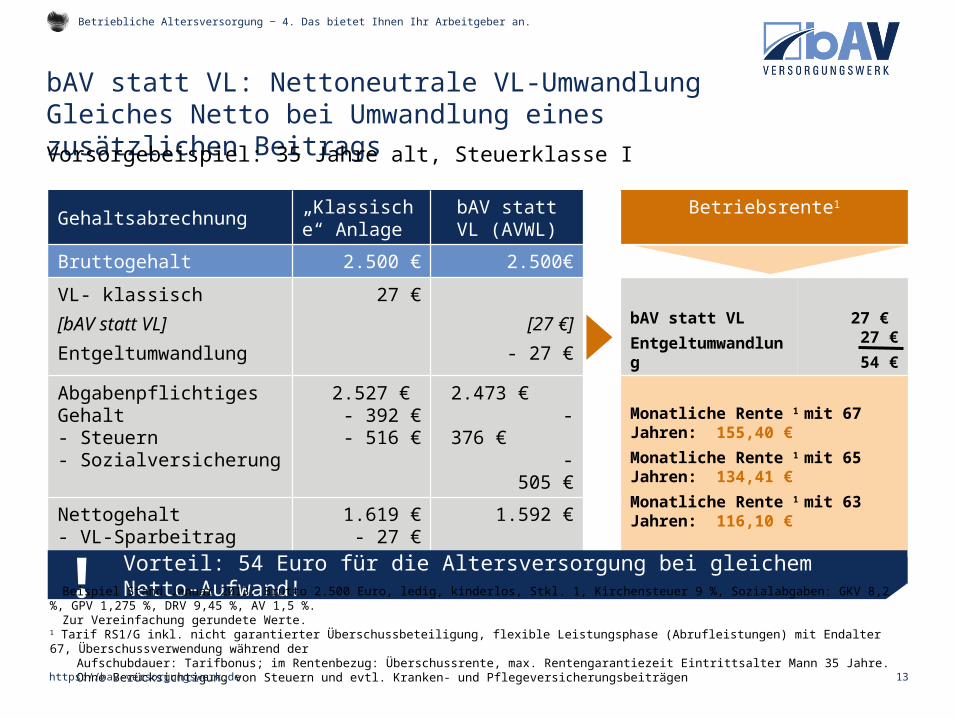

bAV statt VL Die vermögenswirksamen Leistungen werden in eine bAV eingezahlt

Durch die Steuer- und Sozialversicherungsfreiheit der Beiträge 1 ergibt sich bei Umwandlung ein höheres Nettogehalt als bei einer „normalen“ VL-Zahlung

bAV statt VL+Entgeltumwandlung

• Die vermögenswirksamen Leistungen werden in eine bAV eingezahlt• Der Beitrag des Arbeitnehmers wird direkt von seinem Bruttogehalt umgewandelt

• Durch die Steuer- und Sozialversicherungsfreiheit der Beiträge 1 ergibt sich bei Umwandlung ein höheres Nettogehalt als bei einer „normalen“ VL-Zahlung• steuer- und sozialversicherungsfreier Vorsorgebeitrag 1

1 bis 4% der BBG/DRV (West) (2013: 2.784 € p.a.), darüber hinaus kann ggf. der zusätzliche steuerfreie Freibetrag in Höhe von 1.800 € p. a. genutzt werden.https://bav-versorgungswerk.de

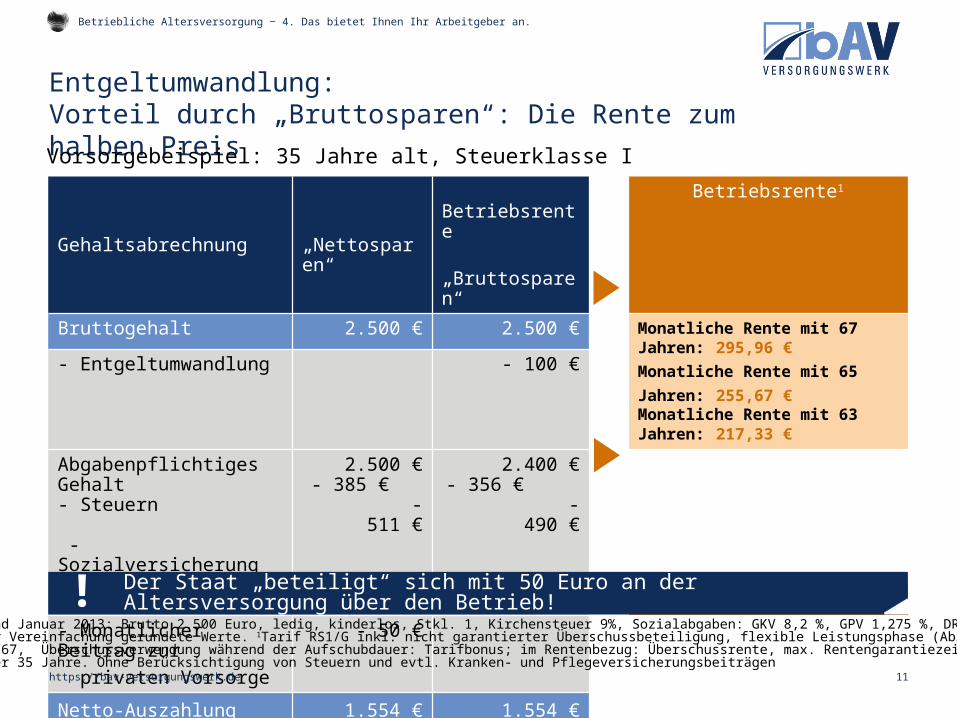

Entgeltumwandlung: Vorteil durch „Bruttosparen“: Die Rente zum halben Preis

11

Gehaltsabrechnung „Nettosparen“ Betriebsrente „Bruttosparen“

Betriebsrente1

Bruttogehalt 2.500 € 2.500 € Monatliche Rente mit 67 Jahren: 295,96 €Monatliche Rente mit 65 Jahren: 255,67 € Monatliche Rente mit 63 Jahren: 217,33 €

- Entgeltumwandlung - 100 €

Abgabenpflichtiges Gehalt- Steuern - Sozialversicherung

2.500 €- 385 €

- 511 €

2.400 €- 356 €

-490 €

Auszahlungsbetrag 1.604 € 1.554 € - 50 €

- Monatlicher Beitrag zur privaten Vorsorge

- 50 €

Netto-Auszahlung 1.554 € 1.554 €

Beispiel Stand Januar 2013: Brutto 2.500 Euro, ledig, kinderlos, Stkl. 1, Kirchensteuer 9%, Sozialabgaben: GKV 8,2 %, GPV 1,275 %, DRV 9,45 %, AV 1,5 %. Zur Vereinfachung gerundete Werte. 1Tarif RS1/G inkl. nicht garantierter Überschussbeteiligung, flexible Leistungsphase (Abrufleistungen) mit Endalter 67, Überschussverwendung während der Aufschubdauer: Tarifbonus; im Rentenbezug: Überschussrente, max. Rentengarantiezeit, Eintrittsalter 35 Jahre. Ohne Berücksichtigung von Steuern und evtl. Kranken- und Pflegeversicherungsbeiträgen

Der Staat „beteiligt“ sich mit 50 Euro an der Altersversorgung über den Betrieb! !

Betriebliche Altersversorgung ‒ 4. Das bietet Ihnen Ihr Arbeitgeber an.

Vorsorgebeispiel: 35 Jahre alt, Steuerklasse I

https://bav-versorgungswerk.de

12

Gehaltsabrechnung „Nettosparen“Betriebsrente„Bruttosparen“

Betriebsrente1

Bruttogehalt 2.500 € 2.500 €

- Entgeltumwandlung [AG-Zuschuss 20%] 1

- 100 €[20 €]

EntgeltumwandlungAG-Zuschuss(20%)1

100 € 20 €

120 €

Abgabenpflichtiges Gehalt- Steuern- Sozialversicherung

2.500 € - 385 € - 511 €

2.400 € - 356 € - 490 €

Monatliche Rente 2 mit 67 Jahren: 355,90 €Monatliche Rente 2 mit 65 Jahren: 307,47 €Monatliche Rente 2 mit 63 Jahren: 265,24 €

Nettoauszahlung 1.604 € 1.554 €

Entgeltumwandlung mit Arbeitgeberzuschuss:Arbeitgeber beteiligt sich mit 20 % des Entgeltumwandlungsbetrages

Vorteil: 120 Euro für die Altersversorgung bei lediglich 50 Euro Netto-Aufwand!!

Vorsorgebeispiel: 35 Jahre alt, Steuerklasse I

Betriebliche Altersversorgung ‒ 4. Das bietet Ihnen Ihr Arbeitgeber an.

Beispiel Stand Januar 2013: Brutto 2.500 Euro, ledig, kinderlos, Stkl. 1, Kirchensteuer 9%, Sozialabgaben 2013: GKV 8,2 %, GPV 1,275 %, DRV 9,45 %, AV 1,5 %. Zur Vereinfachung gerundete Werte. 1 AG-Zuschuss nicht dargestellt, da abgabenfreier Bestandteil. 2 Tarif RS1/G inkl. nicht garantierter Überschussbeteiligung, flexible Leistungsphase (Abrufleistungen) mit Endalter 67, Überschussverwendung während der Aufschubdauer: Tarifbonus; im Rentenbezug: Überschussrente, max. Rentengarantiezeit Eintrittsalter 35 Jahre. Ohne Berücksichtigung von Steuern und evtl. Kranken- und Pflegeversicherungsbeiträgen

https://bav-versorgungswerk.de

13

Gehaltsabrechnung „Klassische“ Anlage

bAV statt VL (AVWL)

Betriebsrente1

Bruttogehalt 2.500 € 2.500€

VL- klassisch [bAV statt VL]Entgeltumwandlung

27 €[27 €]- 27 €

bAV statt VLEntgeltumwandlung

27 € 27 €54 €

Abgabenpflichtiges Gehalt- Steuern- Sozialversicherung

2.527 € - 392 €- 516 €

2.473 € - 376 €

- 505 €

Monatliche Rente 1 mit 67 Jahren: 155,40 €Monatliche Rente 1 mit 65 Jahren: 134,41 €Monatliche Rente 1 mit 63 Jahren: 116,10 €

Nettogehalt- VL-Sparbeitrag

1.619 €- 27 €

1.592 €

Nettoauszahlung 1.592 € 1.592 € Gleiches Nettogehalt

bAV statt VL: Nettoneutrale VL-UmwandlungGleiches Netto bei Umwandlung eines zusätzlichen BeitragsVorsorgebeispiel: 35 Jahre alt, Steuerklasse I

Betriebliche Altersversorgung ‒ 4. Das bietet Ihnen Ihr Arbeitgeber an.

Vorteil: 54 Euro für die Altersversorgung bei gleichem Netto-Aufwand!! Beispiel Stand Januar 2013: Brutto 2.500 Euro, ledig, kinderlos, Stkl. 1, Kirchensteuer 9 %, Sozialabgaben: GKV 8,2 %, GPV 1,275 %, DRV 9,45 %, AV 1,5 %. Zur Vereinfachung gerundete Werte.

1 Tarif RS1/G inkl. nicht garantierter Überschussbeteiligung, flexible Leistungsphase (Abrufleistungen) mit Endalter 67, Überschussverwendung während der Aufschubdauer: Tarifbonus; im Rentenbezug: Überschussrente, max. Rentengarantiezeit Eintrittsalter Mann 35 Jahre. Ohne Berücksichtigung von Steuern und evtl. Kranken- und Pflegeversicherungsbeiträgen

https://bav-versorgungswerk.de

14

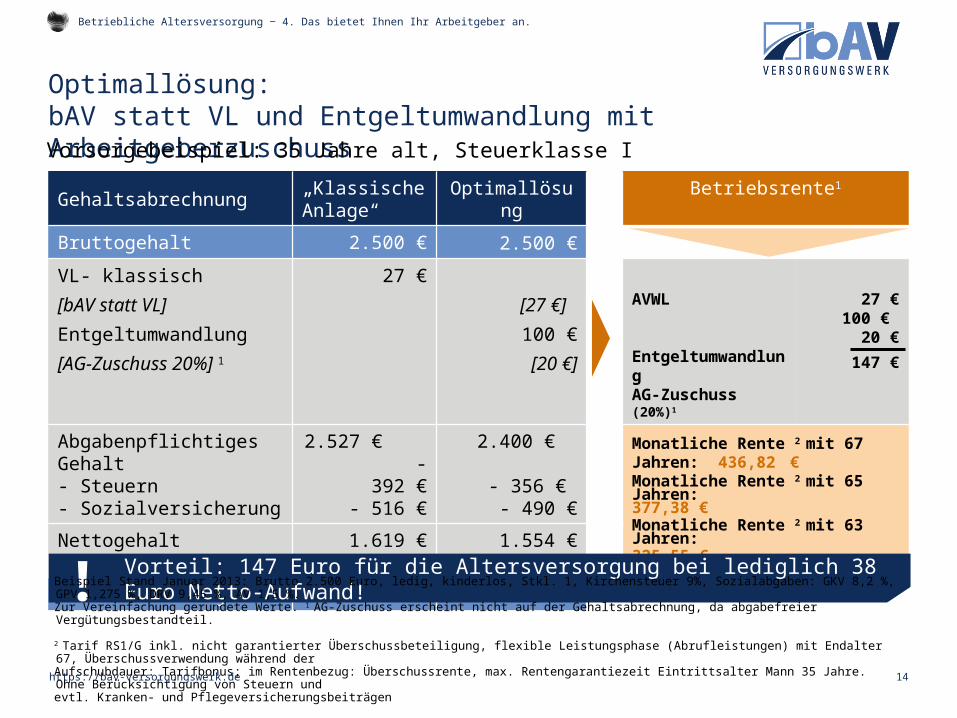

Gehaltsabrechnung „Klassische Anlage“ Optimallösung Betriebsrente1

Bruttogehalt 2.500 € 2.500 €

VL- klassisch[bAV statt VL]Entgeltumwandlung[AG-Zuschuss 20%] 1

27 €[27 €]

100 €[20 €]

AVWL

Entgeltumwandlung

AG-Zuschuss (20%)1

27 €100 €

20 €147 €

Abgabenpflichtiges Gehalt- Steuern- Sozialversicherung

2.527 € - 392 €- 516 €

2.400 € - 356 €

- 490 €

Monatliche Rente 2 mit 67 Jahren: 436,82 € Monatliche Rente 2 mit 65 Jahren: 377,38 € Monatliche Rente 2 mit 63 Jahren: 325,55 €

Nettogehalt- VL-klassisch

1.619 €- 27 €

1.554 €

Nettoauszahlung 1.592 € 1.554 €Vorteil: 147 Euro für die Altersversorgung bei lediglich 38 Euro Netto-Aufwand!!

Optimallösung:bAV statt VL und Entgeltumwandlung mit ArbeitgeberzuschussVorsorgebeispiel: 35 Jahre alt, Steuerklasse I

Betriebliche Altersversorgung ‒ 4. Das bietet Ihnen Ihr Arbeitgeber an.

Beispiel Stand Januar 2013: Brutto 2.500 Euro, ledig, kinderlos, Stkl. 1, Kirchensteuer 9%, Sozialabgaben: GKV 8,2 %, GPV 1,275 %, DRV 9,45 %, AV 1,5 %. Zur Vereinfachung gerundete Werte. 1 AG-Zuschuss erscheint nicht auf der Gehaltsabrechnung, da abgabefreier Vergütungsbestandteil.

2 Tarif RS1/G inkl. nicht garantierter Überschussbeteiligung, flexible Leistungsphase (Abrufleistungen) mit Endalter 67, Überschussverwendung während der Aufschubdauer: Tarifbonus; im Rentenbezug: Überschussrente, max. Rentengarantiezeit Eintrittsalter Mann 35 Jahre. Ohne Berücksichtigung von Steuern und evtl. Kranken- und Pflegeversicherungsbeiträgenhttps://bav-versorgungswerk.de

Davon profitieren Sie als Arbeitnehmer

15

Mehr Geld im Alter. Günstige, geförderte Vorsorgebeiträge.

Volle Flexibilität.

Sie bauen schon mit wenig Einsatz eine attraktive, lebenslange Ergänzung zur gesetz-lichen Rente auf.

Sie können selbst beeinflussen, ob Sie mit 67, 65 oder schon mit 63 Jahren gut versorgt in Rente gehen.

Rente, Kapitalaus-zahlung oder Mischung aus beiden möglich.

Ihre Vorsorgebeiträge sind steuer- und sozial-versicherungsfrei.1

Der Staat und Ihr Arbeitgeber beteiligen sich an Ihrer Vorsorge.

Beitragsanpassung, z. B. bei Kurzarbeit oder Arbeitslosigkeit möglich.

Sie können Ihre Vorsorge bei vor-zeitigem Ausscheiden zum neuen Arbeitgeber mitnehmen oder auch privat fortführen.

Günstige, leistungs-starke Ergänzungs-möglichkeiten (z. B. Berufsunfähigkeits-Absicherung).

Betriebliche Altersversorgung ‒ 4. Ihre Vorteile im Überblick.

1 bis 4% der BBG/DRV (West) (2013: 2.784 € p.a.), darüber hinaus kann ggf. der zusätzliche steuerfreie Freibetrag in Höhe von 1.800 € p. a. genutzt werden.

https://bav-versorgungswerk.de

Warum Ihre Vorsorge bei der Allianz in den besten Händen ist

16

Seit vielen Jahren Deutschlands Nummer 1: Jedes fünfte Unternehmen vertraut bei der betrieblichen Altersvorsorge auf die Erfahrung, Kompetenz und Sicherheit der Allianz.

Wir zahlen regelmäßig hohe Versicherungsleistungen an unsere Kunden – allein in 2011 insgesamt 14,1 Milliarden Euro.

Wir haben die höchste Leistungs- und Finanzkraft im Lebensversicherungsmarkt.

Regelmäßig Bestnoten für Leistung, Service und Finanzkraft.

Persönliche Beratung und Betreuung direkt bei Ihnen vor Ort.

Betriebliche Altersversorgung ‒ 5. Ihre Vorteile im Überblick.

Zum siebten Mal in Folge!

https://bav-versorgungswerk.de

Wie geht es nun weiter?

17

Vorgehensweise, nächste Schritte.

Hier können Sie eigene Inhalte einfügen.

Betriebliche Altersversorgung ‒ 6. Wie geht es nun weiter.

https://bav-versorgungswerk.de

Backup

18

Betriebliche Altersversorgung ‒ Backup.

Die beiliegende Tabelle ermöglicht individuelle Beispiele zu Folie 6 und 7 .

https://bav-versorgungswerk.de

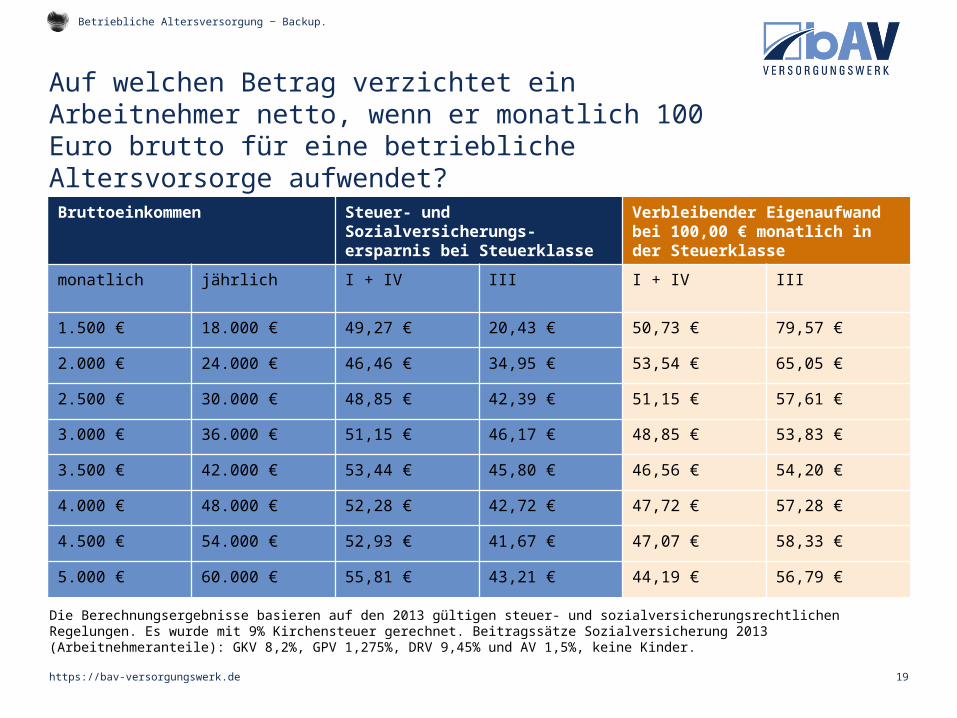

Auf welchen Betrag verzichtet ein Arbeitnehmer netto, wenn er monatlich 100 Euro brutto für eine betrieblicheAltersvorsorge aufwendet?

19

Bruttoeinkommen Steuer- und Sozialversicherungs-ersparnis bei Steuerklasse

Verbleibender Eigenaufwand bei 100,00 € monatlich in der Steuerklasse

monatlich jährlich I + IV III I + IV III

1.500 € 18.000 € 49,27 € 20,43 € 50,73 € 79,57 €

2.000 € 24.000 € 46,46 € 34,95 € 53,54 € 65,05 €

2.500 € 30.000 € 48,85 € 42,39 € 51,15 € 57,61 €

3.000 € 36.000 € 51,15 € 46,17 € 48,85 € 53,83 €

3.500 € 42.000 € 53,44 € 45,80 € 46,56 € 54,20 €

4.000 € 48.000 € 52,28 € 42,72 € 47,72 € 57,28 €

4.500 € 54.000 € 52,93 € 41,67 € 47,07 € 58,33 €

5.000 € 60.000 € 55,81 € 43,21 € 44,19 € 56,79 €

Betriebliche Altersversorgung ‒ Backup.

Die Berechnungsergebnisse basieren auf den 2013 gültigen steuer- und sozialversicherungsrechtlichen Regelungen. Es wurde mit 9% Kirchensteuer gerechnet. Beitragssätze Sozialversicherung 2013 (Arbeitnehmeranteile): GKV 8,2%, GPV 1,275%, DRV 9,45% und AV 1,5%, keine Kinder.

https://bav-versorgungswerk.de