Download - 1_Raebel_DZBANK

10.02.2014 PAGE 1

DZ BANK – European ABS Research

Optionen des Kredithandels – die Alternative Kredit- un d Infrastrukturfonds

TSI Fachtagung, 12. Februar 2014

10.02.2014 PAGE 2

Agenda

1. Europäischer Verbriefungsmarkt 20132. Definition und Marktabgrenzung von Kreditfonds3. Marktanalyse europäischer Kreditfonds und idealtypi sche KRF-Profile4. Fazit und Ausblick

10.02.2014 PAGE 3

1. Europäischer Verbriefungsmarkt 2013

10.02.2014 PAGE 4

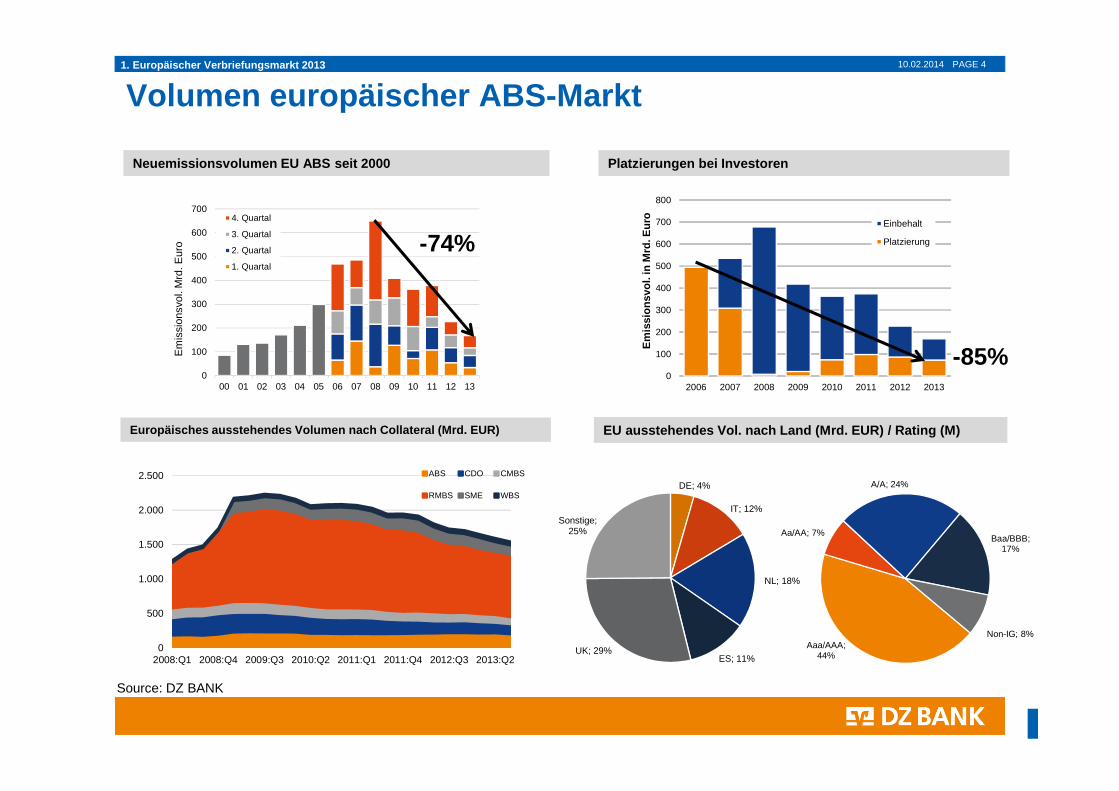

Neuemissionsvolumen EU ABS seit 2000 Platzierungen bei Investoren

Europäisches ausstehendes Volumen nach Collateral (M rd. EUR) EU ausstehendes Vol. nach Land (Mrd. EUR) / Rating (M)

Volumen europäischer ABS-Markt

Source: DZ BANK

0

100

200

300

400

500

600

700

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Em

issi

onsv

ol. M

rd. E

uro

4. Quartal

3. Quartal

2. Quartal

1. Quartal

0

500

1.000

1.500

2.000

2.500

2008:Q1 2008:Q4 2009:Q3 2010:Q2 2011:Q1 2011:Q4 2012:Q3 2013:Q2

ABS CDO CMBS

RMBS SME WBS

Aaa/AAA; 44%

Aa/AA; 7%

A/A; 24%

Baa/BBB; 17%

Non-IG; 8%

0

100

200

300

400

500

600

700

800

2006 2007 2008 2009 2010 2011 2012 2013

Em

issi

onsv

ol. i

n M

rd. E

uro Einbehalt

Platzierung

DE; 4%

IT; 12%

NL; 18%

ES; 11%UK; 29%

Sonstige; 25%

1. Europäischer Verbriefungsmarkt 2013

-74%

-85%

10.02.2014 PAGE 5

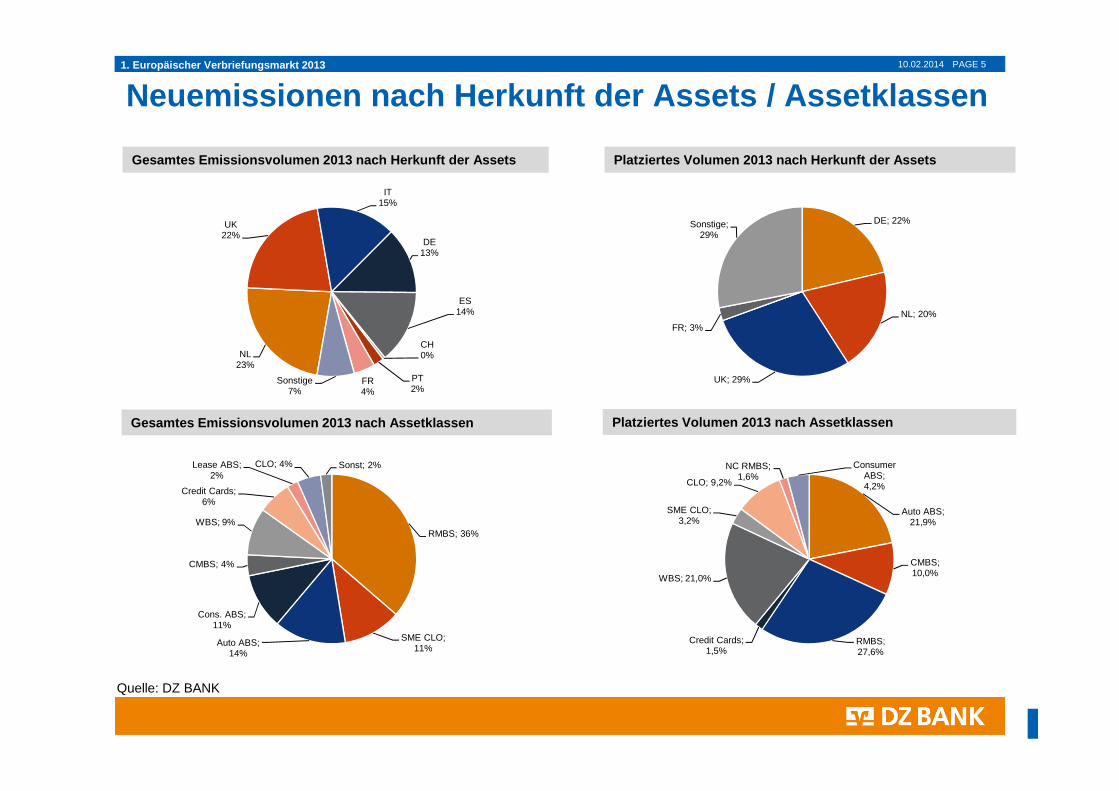

Gesamtes Emissionsvolumen 2013 nach Herkunft der As sets Platziertes Volumen 2013 nach Herkunft der Assets

Gesamtes Emissionsvolumen 2013 nach Assetklassen Platziertes Volumen 2013 nach Assetklassen

Neuemissionen nach Herkunft der Assets / Assetklass en

Quelle: DZ BANK

NL23%

UK22%

IT15%

DE13%

ES14%

CH0%

PT2%

FR4%

Sonstige7%

Auto ABS; 21,9%

CMBS; 10,0%

RMBS; 27,6%

Credit Cards; 1,5%

WBS; 21,0%

SME CLO; 3,2%

CLO; 9,2%

NC RMBS; 1,6%

Consumer ABS; 4,2%

RMBS; 36%

SME CLO; 11%

Auto ABS; 14%

Cons. ABS; 11%

CMBS; 4%

WBS; 9%

Credit Cards; 6%

Lease ABS; 2%

CLO; 4% Sonst; 2%

DE; 22%

NL; 20%

UK; 29%

FR; 3%

Sonstige; 29%

1. Europäischer Verbriefungsmarkt 2013

10.02.2014 PAGE 6

2. Definition und Marktabgrenzung von KRF

10.02.2014 PAGE 7

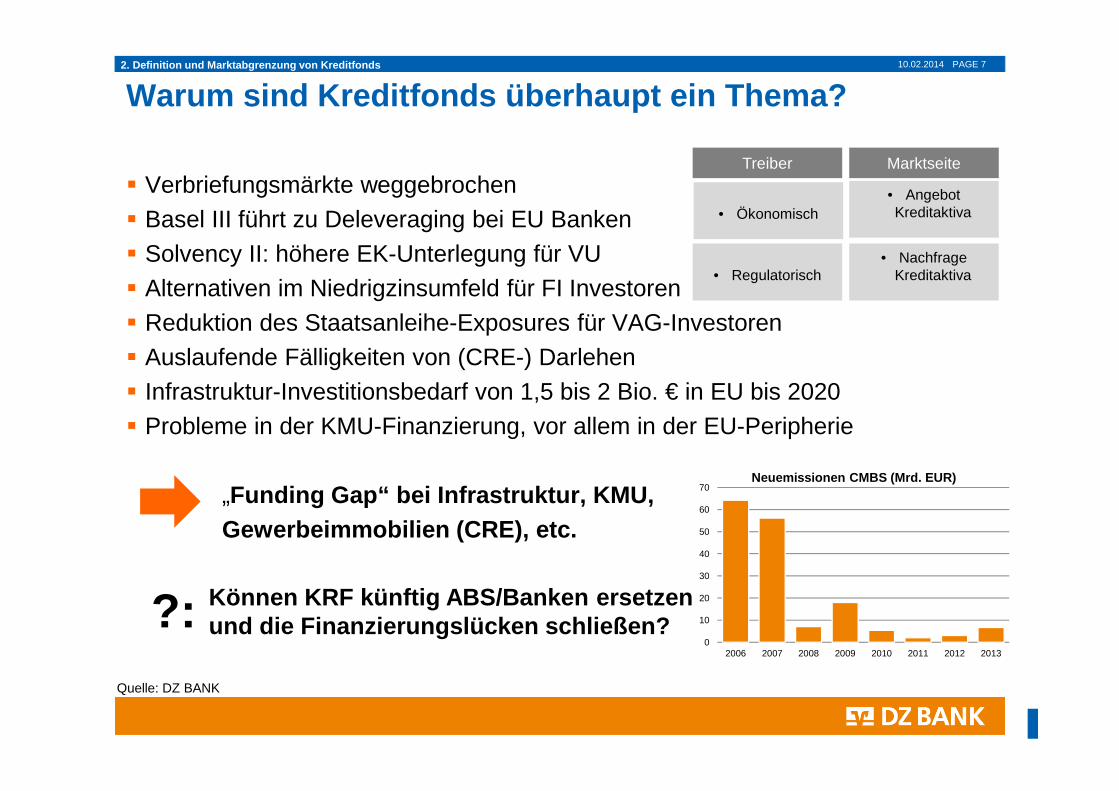

Warum sind Kreditfonds überhaupt ein Thema?

� Verbriefungsmärkte weggebrochen � Basel III führt zu Deleveraging bei EU Banken� Solvency II: höhere EK-Unterlegung für VU� Alternativen im Niedrigzinsumfeld für FI Investoren� Reduktion des Staatsanleihe-Exposures für VAG-Investoren� Auslaufende Fälligkeiten von (CRE-) Darlehen� Infrastruktur-Investitionsbedarf von 1,5 bis 2 Bio. € in EU bis 2020� Probleme in der KMU-Finanzierung, vor allem in der EU-Peripherie

„Funding Gap“ bei Infrastruktur, KMU,Gewerbeimmobilien (CRE), etc.

2. Definition und Marktabgrenzung von Kreditfonds

Quelle: DZ BANK

0

10

20

30

40

50

60

70

2006 2007 2008 2009 2010 2011 2012 2013

Neuemissionen CMBS (Mrd. EUR)

Treiber Marktseite

• Ökonomisch• Angebot Kreditaktiva

• Nachfrage Kreditaktiva• Regulatorisch

?: Können KRF künftig ABS/Banken ersetzenund die Finanzierungslücken schließen?

10.02.2014 PAGE 8

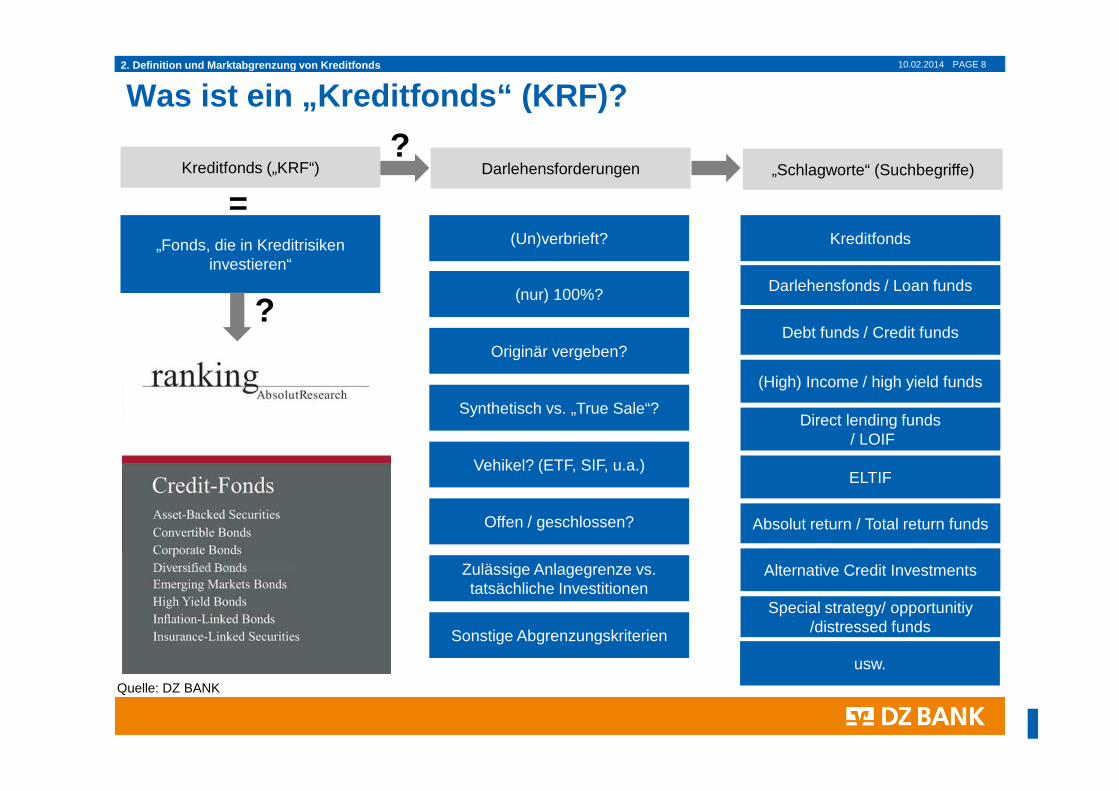

Was ist ein „Kreditfonds“ (KRF)?

Quelle: DZ BANK

Kreditfonds („KRF“) Darlehensforderungen „Schlagworte“ (Suchbegriffe)

„Fonds, die in Kreditrisiken investieren“

(Un)verbrieft?

(nur) 100%?

Originär vergeben?

Synthetisch vs. „True Sale“?

Vehikel? (ETF, SIF, u.a.)

Offen / geschlossen?

Zulässige Anlagegrenze vs. tatsächliche Investitionen

Sonstige Abgrenzungskriterien

Kreditfonds

Darlehensfonds / Loan funds

Debt funds / Credit funds

(High) Income / high yield funds

Direct lending funds/ LOIF

ELTIF

Absolut return / Total return funds

Alternative Credit Investments

Special strategy/ opportunitiy /distressed funds

usw.

2. Definition und Marktabgrenzung von Kreditfonds

?

?

=

10.02.2014 PAGE 9

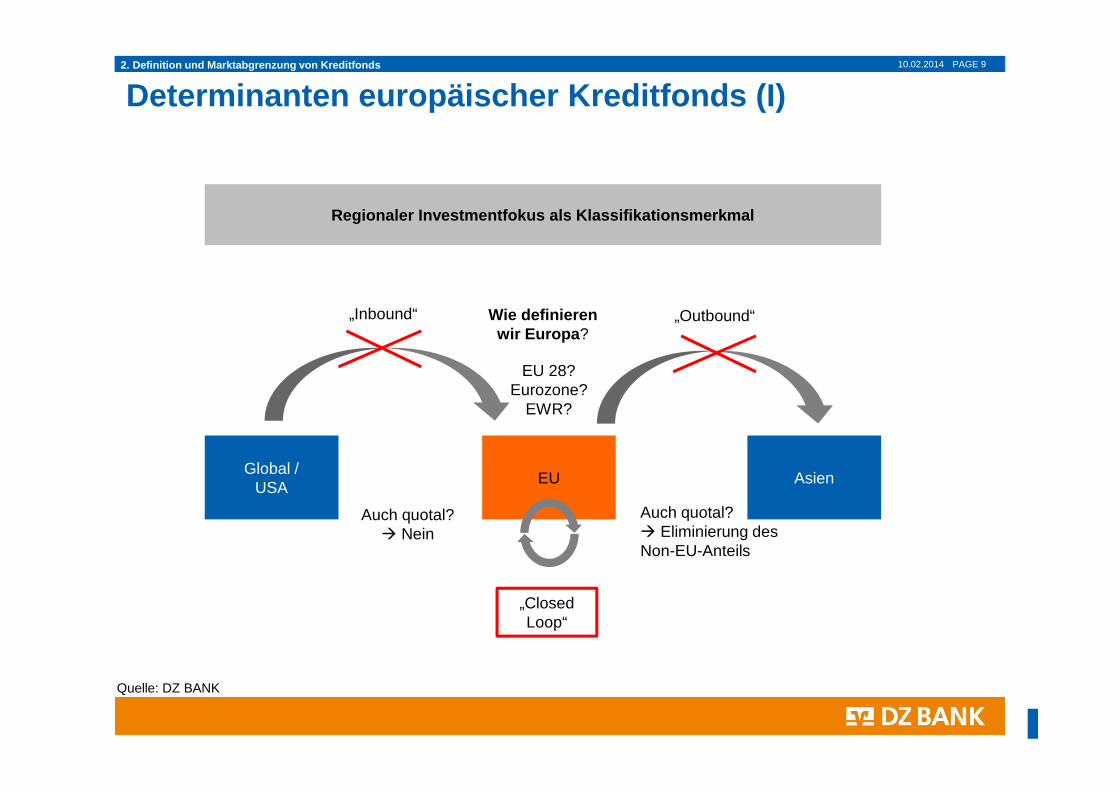

Determinanten europäischer Kreditfonds (I)

Quelle: DZ BANK

Global / USA

AsienEU

EU 28?Eurozone?

EWR?

„Inbound“ „Outbound“

„Closed Loop“

Auch quotal?� Nein

Auch quotal?� Eliminierung des Non-EU-Anteils

Regionaler Investmentfokus als Klassifikationsmerkm al

Wie definieren wir Europa ?

2. Definition und Marktabgrenzung von Kreditfonds

10.02.2014 PAGE 10

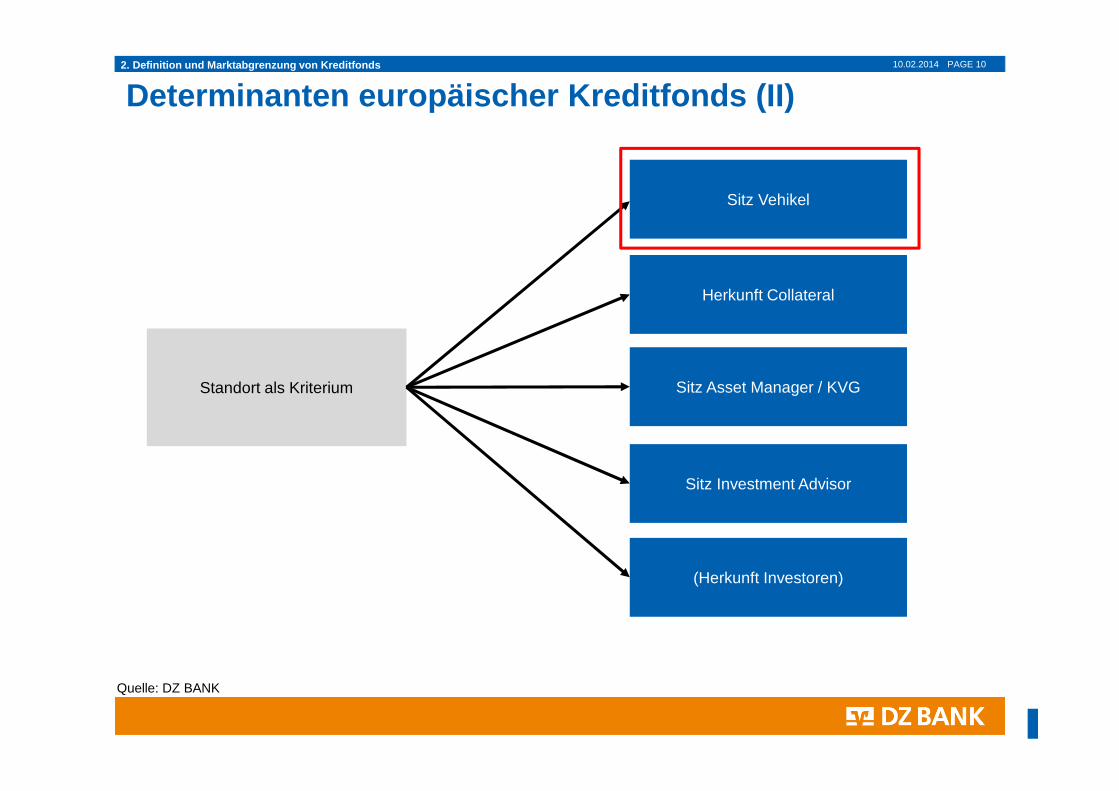

Determinanten europäischer Kreditfonds (II)

Quelle: DZ BANK

Standort als Kriterium

Sitz Vehikel

Herkunft Collateral

Sitz Asset Manager / KVG

Sitz Investment Advisor

(Herkunft Investoren)

2. Definition und Marktabgrenzung von Kreditfonds

10.02.2014 PAGE 11

Determinanten europäischer Kreditfonds (III)

Quelle: DZ BANK

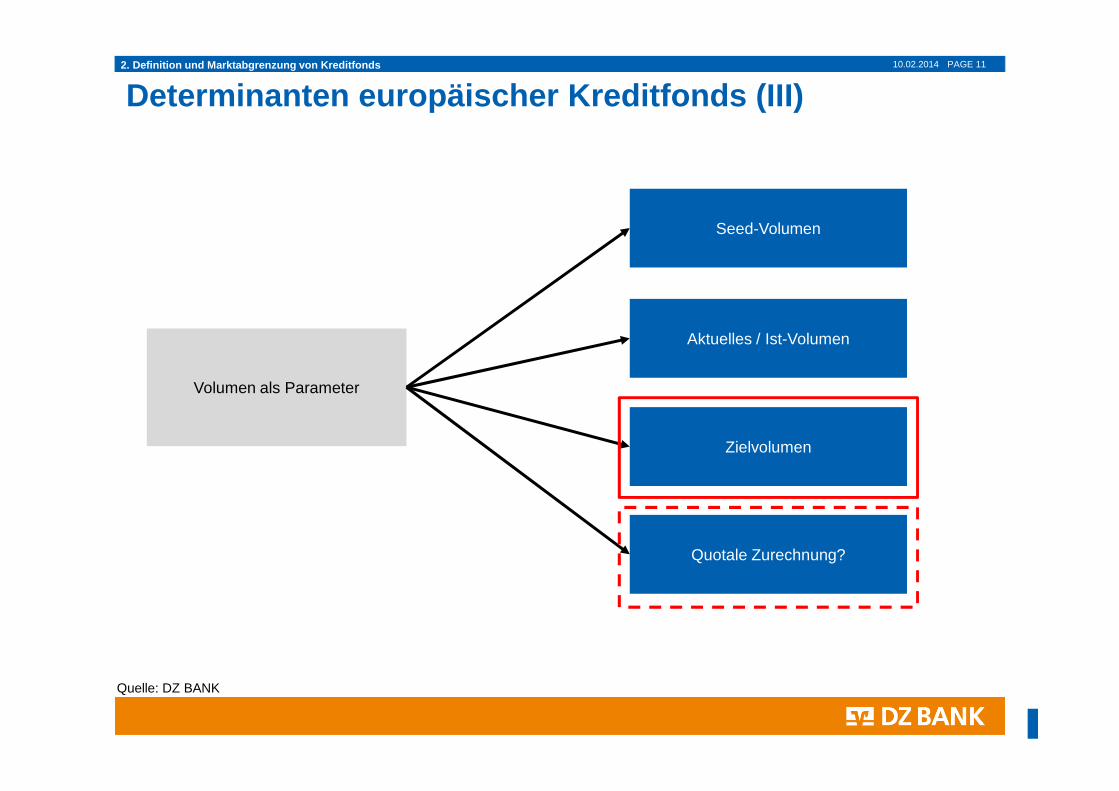

Volumen als Parameter

Seed-Volumen

Aktuelles / Ist-Volumen

Zielvolumen

Quotale Zurechnung?

2. Definition und Marktabgrenzung von Kreditfonds

10.02.2014 PAGE 12

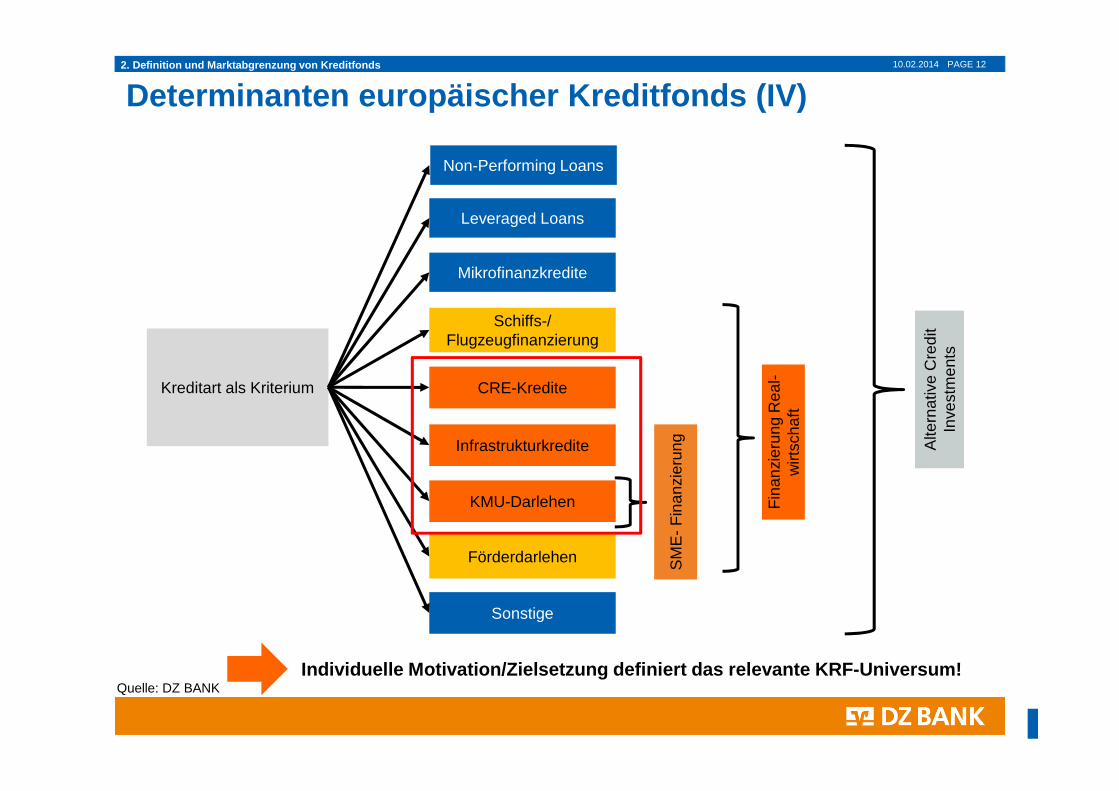

Determinanten europäischer Kreditfonds (IV)

Quelle: DZ BANK

Kreditart als Kriterium

Leveraged Loans

Mikrofinanzkredite

Schiffs-/ Flugzeugfinanzierung

CRE-Kredite

Infrastrukturkredite

KMU-Darlehen

Sonstige

Fin

anzi

erun

g R

eal-

wirt

scha

ft

Alte

rnat

ive

Cre

dit

Inve

stm

ents

Individuelle Motivation/Zielsetzung definiert das r elevante KRF-Universum!S

ME

-F

inan

zier

ung

Non-Performing Loans

Förderdarlehen

2. Definition und Marktabgrenzung von Kreditfonds

10.02.2014 PAGE 13

Determinanten europäischer Kreditfonds (V)

Quelle: DZ BANK

2. Definition und Marktabgrenzung von Kreditfonds

Schwierige Auswahlentscheidung im Rahmen des „Pro duktmix“

Kreditart:- CRE- Infrastruktur- KMU- Schiffe /

Flugzeuge- Sonstige

Besicherung :- Secured- Unsecured

Anlagestrategie:- Core (plus) - Value added- Opportunistisch

Region und Sektor:- Global/EU-weit/

national/regional- Sektor spezifisch/

übergreifend (Branche bzw. Objekttyp)

Kreditqualität :- (Super) Senior- Mezzanine- Junior- Distressed

Anlagehorizont:- Kurz-/mittel-/

langfristig- Einmalig vs.

revolvierend

Rendite- Angemessenheitin Relation zum Risiko

- Höhe in Relation zur erforderlichen Kapitalunterlegung(z.B. SCR)

- Volatilität

Liquidität- Täglich bis endfällig- Kündigungsfristen/-rechte- Mindesthaltedauer/Sperrfrist- Regulatorische Anrechnung

(z.B. bezügl. LCR)

Ausgestaltungs-varianten von Kreditfonds

10.02.2014 PAGE 14

Determinanten europäischer Kreditfonds (VI) Weitere Strukturierungsfragen

2. Definition und Marktabgrenzung von Kreditfonds

Fragen an den Juristen: Überleitung zu Dr. Heuer

Produktmix = ok Vehikel = ?

+

Standort = ?

10.02.2014 PAGE 15

3. Marktanalyse europäischer Kreditfonds

10.02.2014 PAGE 16

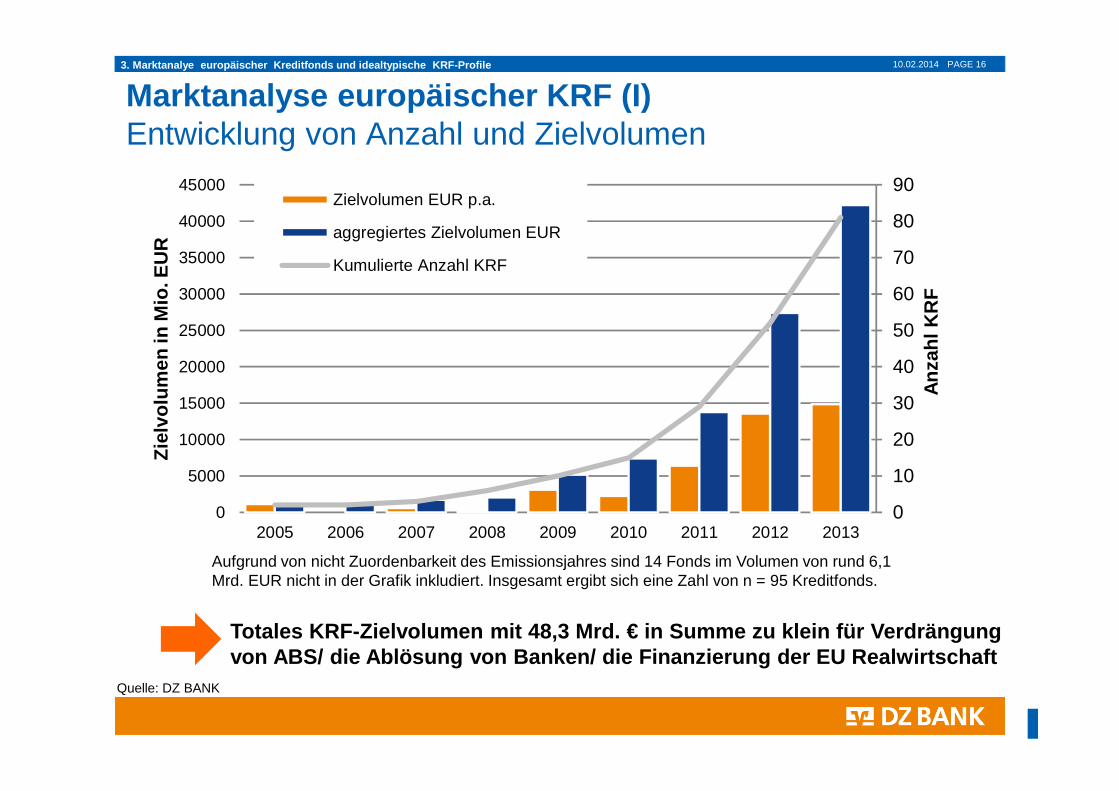

Marktanalyse europäischer KRF (I)Entwicklung von Anzahl und Zielvolumen

3. Marktanalye europäischer Kreditfonds und ideal typische KRF-Profile

Quelle: DZ BANK

Totales KRF-Zielvolumen mit 48,3 Mrd. € in Summe zu klein für Verdrängung von ABS/ die Ablösung von Banken/ die Finanzierung der EU Realwirtschaft

Aufgrund von nicht Zuordenbarkeit des Emissionsjahres sind 14 Fonds im Volumen von rund 6,1 Mrd. EUR nicht in der Grafik inkludiert. Insgesamt ergibt sich eine Zahl von n = 95 Kreditfonds.

0

10

20

30

40

50

60

70

80

90

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Anz

ahl K

RF

Zie

lvol

umen

in M

io. E

UR

Zielvolumen EUR p.a.

aggregiertes Zielvolumen EUR

Kumulierte Anzahl KRF

10.02.2014 PAGE 17

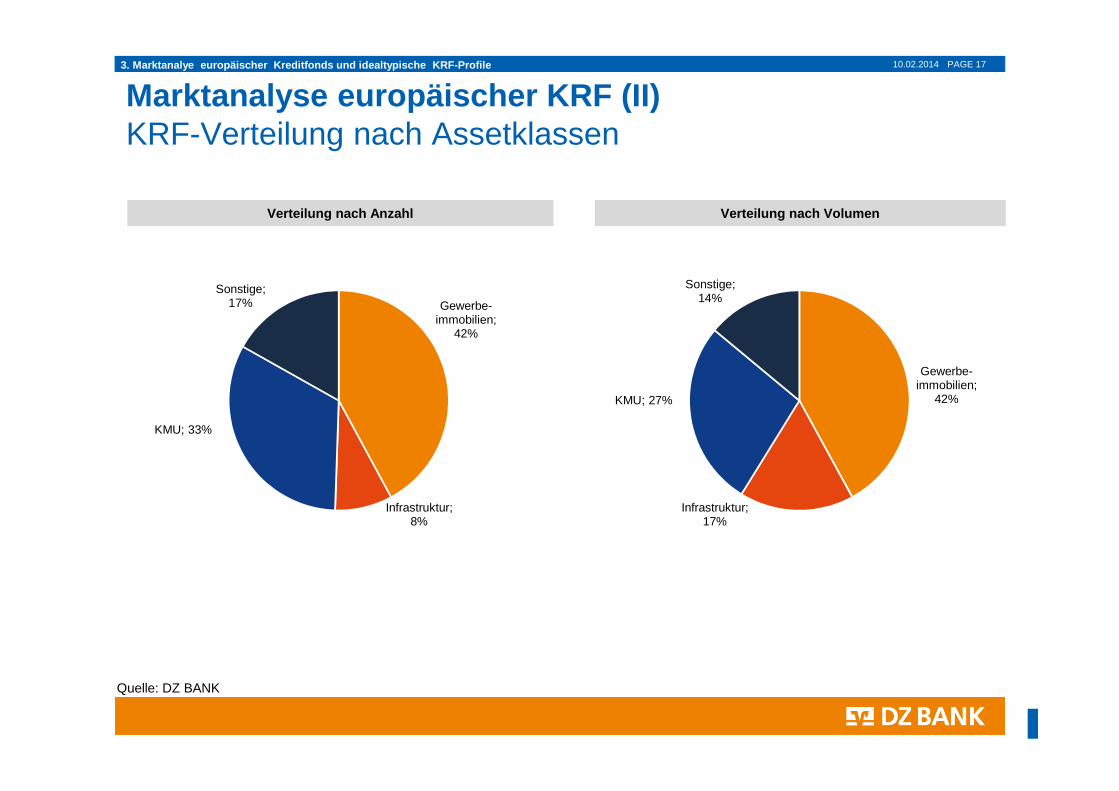

Marktanalyse europäischer KRF (II)KRF-Verteilung nach Assetklassen

Quelle: DZ BANK

3. Marktanalye europäischer Kreditfonds und ideal typische KRF-Profile

Verteilung nach Anzahl Verteilung nach Volumen

Gewerbe-immobilien;

42%

Infrastruktur; 8%

KMU; 33%

Sonstige; 17%

Gewerbe-immobilien;

42%

Infrastruktur; 17%

KMU; 27%

Sonstige; 14%

10.02.2014 PAGE 18

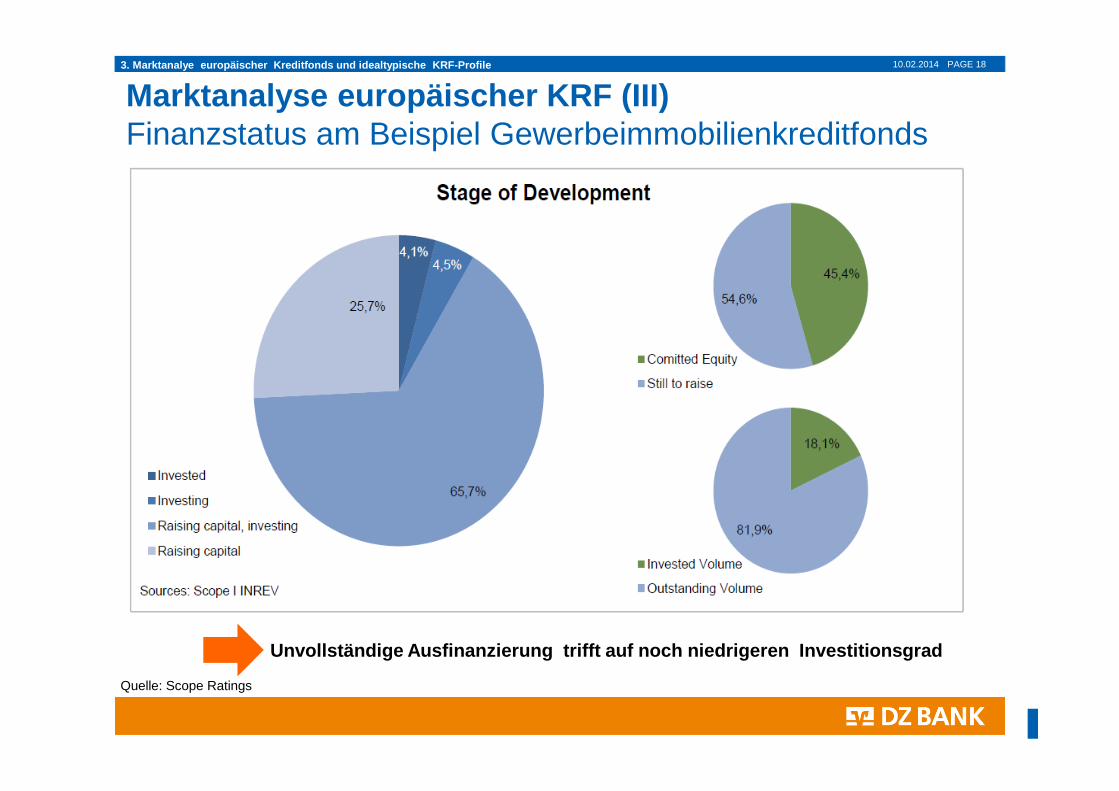

Marktanalyse europäischer KRF (III)Finanzstatus am Beispiel Gewerbeimmobilienkreditfonds

Unvollständige Ausfinanzierung trifft auf noch nie drigeren Investitionsgrad

Quelle: Scope Ratings

3. Marktanalye europäischer Kreditfonds und ideal typische KRF-Profile

10.02.2014 PAGE 19

Idealtypische KRF-Profile (I)Beispiel Gewerbeimmobilienkreditfonds

Quelle: DZ BANK

3. Marktanalye europäischer Kreditfonds und ideal typische KRF-Profile

� Durchschnittliches Zielvolumen: 598,8 Mio. €

� Durchschnittliche Ticketgröße: 30 - 40 Mio. €

� Anzahl Credits: 15 - 20

� Laufzeit (ohne Extension): ca. 7 Jahre

� IRR: 12%

� Leverage: i.d.R. Nein

� Regionaler Fokus: UK+ Core vs. (West)Europa

� Kreditqualität: (nur) Senior 40%

10.02.2014 PAGE 20

Idealtypische KRF-Profile (II)Beispiel Infrastrukturkreditfonds

Quelle: DZ BANK

3. Marktanalye europäischer Kreditfonds und ideal typische KRF-Profile

� Durchschnittliches Zielvolumen: 1.014 Mio. €

� Durchschnittliche Ticketgröße: 27 Mio. €

� Anzahl Credits: (ca. 38)

� Laufzeit (ohne Extension): 10-14 Jahre

� IRR: 3,8%

� Leverage: Nein

� Regionaler Fokus: UK vs. Europa

� Kreditqualität: Senior 100%

10.02.2014 PAGE 21

Idealtypische KRF-Profile (III)Beispiel KMU-Kreditfonds

Quelle: DZ BANK

3. Marktanalye europäischer Kreditfonds und ideal typische KRF-Profile

� Zielvolumen (Median): 275,0 Mio. €

� Ticketgröße (Median/Avg.): 10 - 15 Mio. €

� Anzahl Credits: 20 - 30

� Laufzeit (ohne Extension): 5 - 7 Jahre

� IRR: 12,1%

� Leverage: Nein

� Regionaler Fokus: UK+ Core vs. (West)Europa

� Kreditqualität: i.d.R. Mezzanine (oder „mixed“)

10.02.2014 PAGE 22

4. Fazit und Ausblick

10.02.2014 PAGE 23

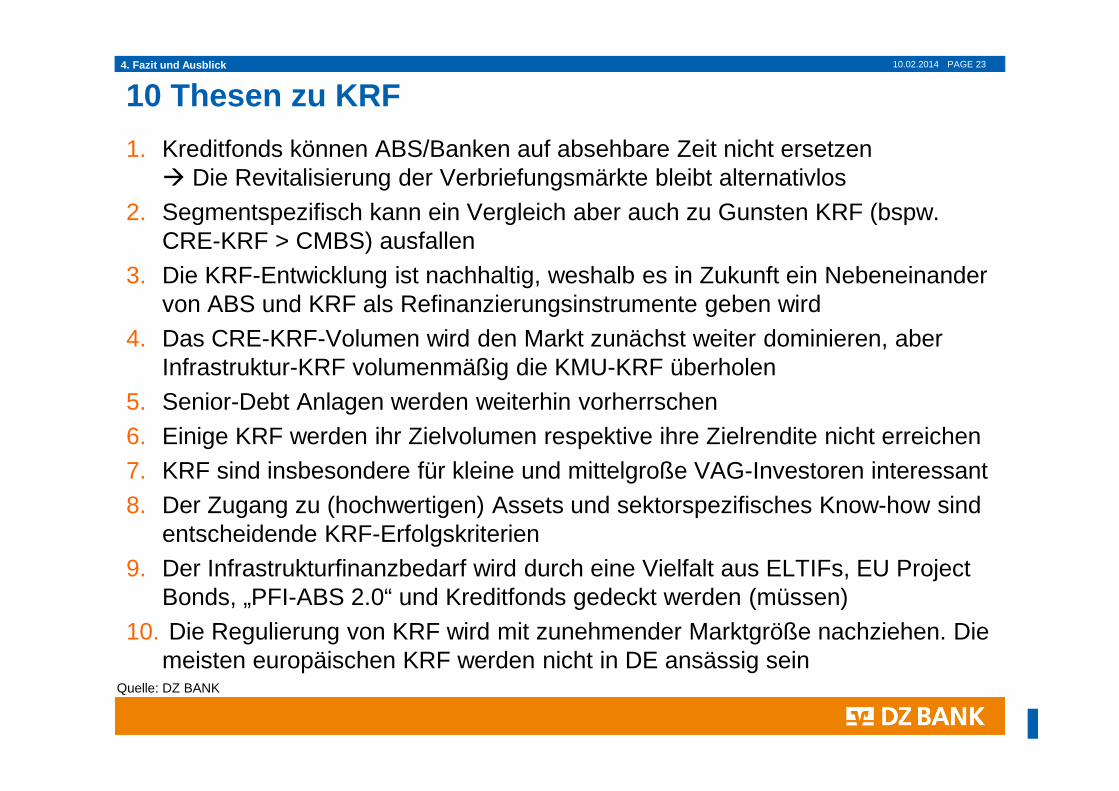

10 Thesen zu KRF

1. Kreditfonds können ABS/Banken auf absehbare Zeit nicht ersetzen� Die Revitalisierung der Verbriefungsmärkte bleibt alternativlos

2. Segmentspezifisch kann ein Vergleich aber auch zu Gunsten KRF (bspw. CRE-KRF > CMBS) ausfallen

3. Die KRF-Entwicklung ist nachhaltig, weshalb es in Zukunft ein Nebeneinander von ABS und KRF als Refinanzierungsinstrumente geben wird

4. Das CRE-KRF-Volumen wird den Markt zunächst weiter dominieren, aber Infrastruktur-KRF volumenmäßig die KMU-KRF überholen

5. Senior-Debt Anlagen werden weiterhin vorherrschen6. Einige KRF werden ihr Zielvolumen respektive ihre Zielrendite nicht erreichen7. KRF sind insbesondere für kleine und mittelgroße VAG-Investoren interessant8. Der Zugang zu (hochwertigen) Assets und sektorspezifisches Know-how sind

entscheidende KRF-Erfolgskriterien9. Der Infrastrukturfinanzbedarf wird durch eine Vielfalt aus ELTIFs, EU Project

Bonds, „PFI-ABS 2.0“ und Kreditfonds gedeckt werden (müssen)10. Die Regulierung von KRF wird mit zunehmender Marktgröße nachziehen. Die

meisten europäischen KRF werden nicht in DE ansässig sein

4. Fazit und Ausblick

Quelle: DZ BANK

10.02.2014 PAGE 24

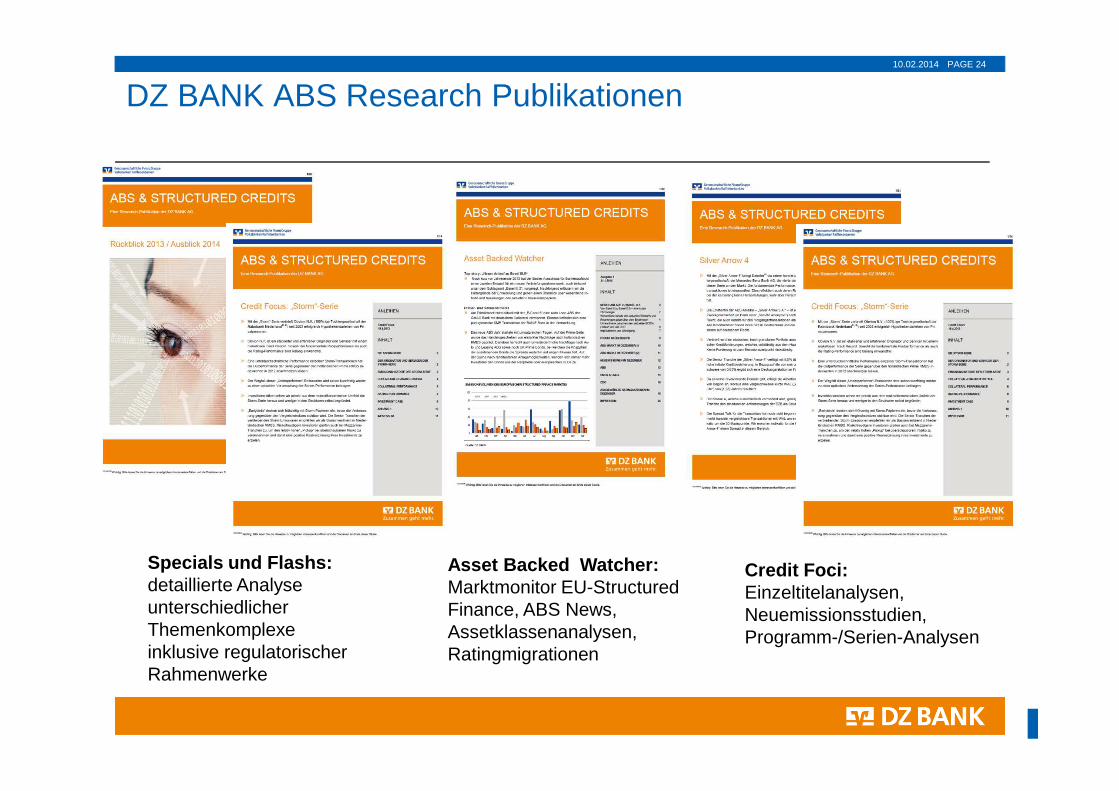

DZ BANK ABS Research Publikationen

Specials und Flashs: detaillierte Analyse unterschiedlicher Themenkomplexe inklusive regulatorischer Rahmenwerke

Asset Backed Watcher: Marktmonitor EU-Structured Finance, ABS News, Assetklassenanalysen, Ratingmigrationen

Credit Foci:Einzeltitelanalysen, Neuemissionsstudien, Programm-/Serien-Analysen

10.02.2014 PAGE 25

Fragen?

10.02.2014 PAGE 26

Kontakt

Ralf Raebel

Research

ABS & Structured Credits

DZ BANK AG

Deutsche Zentral-Genossenschaftsbank

Platz der Republik

60265 Frankfurt am Main

Telefon +49 69 / 7447 - 1408

Fax +49 69 / 7447 – 3566

10.02.2014 PAGE 27

Impressum und Disclaimer�Impressum

�Herausgeber: DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60265 Frankfurt am Main

�Vorstand: Wolfgang Kirsch (Vorsitzender), Lars Hille, Wolfgang Köhler, Hans-Theo Macke, Albrecht Merz, Thomas Ullrich, Frank Westhoff

�Verantwortlich: Stefan Bielmeier, Bereichsleiter Research und Chefvolkswirt DZ BANK AG, Tel.: 069 7447 42363, E-Mail: [email protected]

�© DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main 2012

�Nachdruck und Vervielfältigung nur mit Genehmigung der DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main

�Disclaimer

�Dieses Dokument ist durch die DZ BANK AG Deutsche Zentral-Genossenschaftsbank ("DZ BANK") erstellt und zur Verteilung in der Bundesrepublik Deutschland bestimmt. Dieses Dokument richtet sich nicht an Personen mit Wohn- und/oder Gesellschaftssitz und/oder Niederlassungen im Ausland, vor allem in den Vereinigten Staaten von Amerika, Kanada, Großbritannien oder Japan. Diese Broschüre darf im Ausland nur in Einklang mit den dort geltenden Rechtsvorschriften verteilt werden, und Personen, die in den Besitz dieser Informationen und Materialien gelangen, haben sich über die dort geltenden Rechtsvorschriften zu informieren und diese zu befolgen.

�Dieses Dokument stellt kein öffentliches Angebot von Erwerb von Wertpapieren oder Finanzinstrumenten dar.

�Dieses Dokument stellt eine unabhängige Bewertung der entsprechenden Emittentin bzw. Wertpapiere durch die DZ BANK dar. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen der Emittentin oder dritter Parteien überein. Die DZ BANK hat die Informationen, auf die sich das Dokument stützt, aus zuverlässig erachteten Quellen übernommen, ohne jedoch alle diese Informationen selbst zu verifizieren. Dementsprechend gibt die DZ BANK keine Gewährleistungen oder Zusicherungen hinsichtlich der Vollständigkeit oder Richtigkeit der hierin enthaltenen Informationen oder Meinungen ab. Die DZ BANK übernimmt keine Haftung für Verluste, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht und/oder mit der Verteilung/Verwendung dieses Dokuments im Zusammenhang stehen.

�Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments.

�Unsere Empfehlungen können je nach den speziellen Anlagezielen, dem Anlagehorizont oder der individuellen Vermögenslage für einzelne Anleger nicht oder nur bedingt geeignet sein. Da Trading-Empfehlungen stark auf kurzfristigen technischen Aspekten basieren, können sie auch im Widerspruch zu anderen Aussagen mit Empfehlungscharakter der DZ BANK stehen. Die Empfehlungen und Meinungen entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.