CLIFFORD CHANCE |

TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

HANS-BÖCKLER-STIFTUNG

DR. STEFAN MENNER

30. Juni 2017

Clifford Chance

INHALT

1. Warum Tax Compliance?

2. Tax Compliance – Ein Thema für den Aufsichtsrat?

3. Was ist ein Tax Compliance Management System (Tax CMS)?

4. Einbindung von Tax Compliance in das Compliance-System eines Unternehmens

5. Implementierung eines Tax CMS in Unternehmen

6. Weiterentwicklung des Tax CMS

7. Ausblick und Diskussion

2 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

KAPITEL 1 WARUM TAX COMPLIANCE?

CLIFFORD CHANCE |

AUSGANGSLAGE UND AKTUELLES

4

Süddeutsche Zeitung, 09.03.2017

Steuerhinterziehung? Neue Vorwürfe gegen EWE

NDR.de, 07.04.2017

Handelsblatt, 11.01.2017

FAZ, 22.02.2017

Fiskus will Millionenbetrag vom DFB

Steuerhinterziehung: Anklage gegen Rüstungs-Manager und ehemalige SPD-Abgeordnete

Verdacht der Steuerhinterziehung: Unister-Manager ab heute vor Gericht

Focus, 29.07.2014 UBS zahlt 300 Millionen Euro ans Finanzamt

FAZ, 06.11.2015 DFB soll 2,5 Millionen Euro Steuern hinterzogen haben

TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

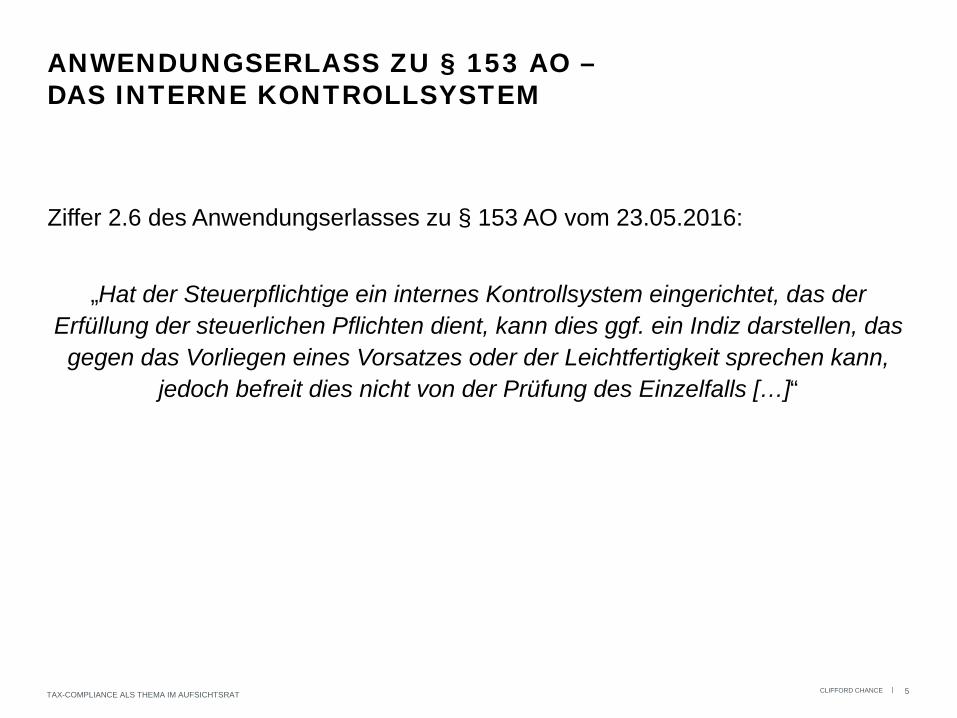

ANWENDUNGSERLASS ZU § 153 AO – DAS INTERNE KONTROLLSYSTEM

Ziffer 2.6 des Anwendungserlasses zu § 153 AO vom 23.05.2016:

„Hat der Steuerpflichtige ein internes Kontrollsystem eingerichtet, das der Erfüllung der steuerlichen Pflichten dient, kann dies ggf. ein Indiz darstellen, das

gegen das Vorliegen eines Vorsatzes oder der Leichtfertigkeit sprechen kann, jedoch befreit dies nicht von der Prüfung des Einzelfalls […]“

5 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

KAPITEL 2 TAX COMPLIANCE – EIN THEMA FÜR DEN AUFSICHTSRAT?

Clifford Chance

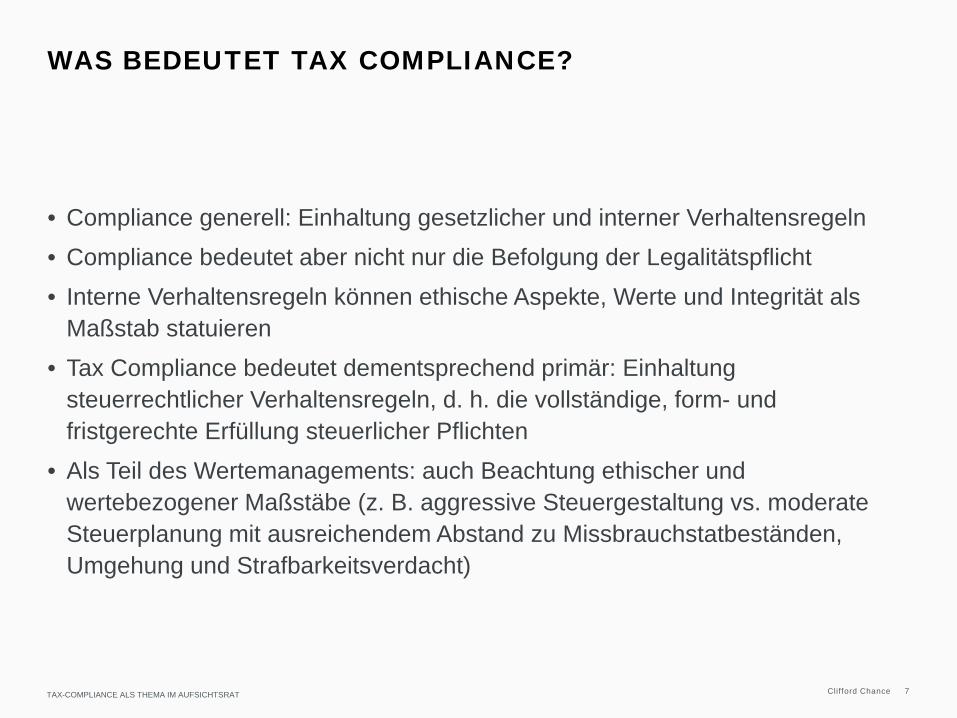

WAS BEDEUTET TAX COMPLIANCE?

• Compliance generell: Einhaltung gesetzlicher und interner Verhaltensregeln • Compliance bedeutet aber nicht nur die Befolgung der Legalitätspflicht • Interne Verhaltensregeln können ethische Aspekte, Werte und Integrität als

Maßstab statuieren • Tax Compliance bedeutet dementsprechend primär: Einhaltung

steuerrechtlicher Verhaltensregeln, d. h. die vollständige, form- und fristgerechte Erfüllung steuerlicher Pflichten

• Als Teil des Wertemanagements: auch Beachtung ethischer und wertebezogener Maßstäbe (z. B. aggressive Steuergestaltung vs. moderate Steuerplanung mit ausreichendem Abstand zu Missbrauchstatbeständen, Umgehung und Strafbarkeitsverdacht)

7 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

TAX COMPLIANCE ALS AUFGABE DES AUFSICHTSRATS

• Ausgangspunkt: Der Aufsichtsrat überwacht und berät den Vorstand bzw. die Geschäftsführung

• Dazu gehört auch die präventive Kontrolle der Geschäftsleitung • Die Geschäftsführung wiederum hat das Unternehmen so zu

organisieren, dass gesetzliche und unternehmensinterne Vorschriften eingehalten werden. – Zu diesen gesetzlichen Vorschriften zählt auch das Steuerrecht – Derzeit gibt es keine gesetzliche Verpflichtung von Unternehmen zur

Einrichtung eines unternehmensinternen Tax CMS (aber: Hinweis im Anwendungserlass des BMF zu § 153 AO)

8 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

ZWECK EINES INTERNEN KONTROLLSYSTEMS

• Direkter Zweck: Verhinderung von Verstößen durch rechtliche und organisatorische Maßnahmen

• Wen treffen die Folgen bei Verstoß gegen steuerrechtliche Verhaltensregeln?

Handelnden Unternehmen Geschäftsleitung

• Indirekter Zweck: Verhinderung der Folgen eines Verstoßes – Persönliche Folgen für handelnde Personen (finanziell, straf-/ordnungswidrigkeiten-

rechtlich)

– Folgen für das Unternehmen (finanzielle Schäden, Reputationsschäden, Verlust von zollrechtlichen Privilegien)

– Folgen für die Geschäftsleitung (finanziell, straf-/ordnungswidrigkeitenrechtlich, persönliche Zuverlässigkeit fraglich)

• Maßnahmen zur Reduzierung der Risiken

9 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

ZWISCHENFAZIT

Die Geschäftsleitung von Unternehmen werden zukünftig um die Implementierung eines steuerlichen internen Kontrollsystems (sog. Tax Compliance Management System, Tax CMS) nicht herumkommen, um das Unternehmen, sich selbst aber auch die Mitarbeiter vor negativen (persönlichen) Folgen zu schützen.

10 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

TAX COMPLIANCE ALS AUFGABE DES AUFSICHTSRATS

• Soweit ein entsprechendes Tax CMS durch die Geschäftsleitung des Unternehmens eingerichtet wurde, hat der Aufsichtsrat dieses auf seine Funktionsfähigkeit hin zu kontrollieren. – Dies bedingt ein allgemeines Verständnis des Aufsichtsrats für den Inhalt

und Aufbau eines Tax CMS (siehe nachfolgend).

• Zur Überprüfung des Tax CMS kann sich der Aufsichtsrat auch geeigneter Dienstleister bedienen.

11 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

KAPITEL 3 WAS IST EIN TAX COMPLIANCE MANAGEMENT SYSTEM (TAX CMS)?

Clifford Chance

WELCHE ANFORDERUNGEN SIND AN EIN TAX CMS ZU STELLEN?

• Tax CMS ist Teil des internen Kontrollsystems eines Unternehmens und sollte sich in das allgemeine Compliance-System einfügen

• Unklar, welche Anforderungen ein solches Tax CMS aus Sicht der Finanzverwaltung erfüllen muss (derzeit noch keine Erfahrungswerte vorhanden)

• Einzelfallprüfung des Finanzamts kann zu abweichendem Ergebnis führen (internes Kontrollsystem ≠ „Allheilmittel“)

• Anhaltspunkt: Entwurf (endgültig seit 31.05.2017, noch nicht veröffentlicht) IDW Positionspapier (Entwurf Praxishinweis 1/2016: Ausgestaltung und Prüfung eines Tax CMS gemäß IDW PS 980)

13 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

ENTWURF (ENDGÜLTIG SEIT 31.05.2017, NOCH NICHT VERÖFFENTLICHT) IDW PRAXISHINWEIS 1/2016: AUSGESTALTUNG UND PRÜFUNG EINES TAX CMS GEMÄß IDW PS 980

• Bezugnahme auf IDW PS 980 (Prüfung von Compliance Management Systemen)

• Praxishinweis ist primär aus Prüferperspektive (retrospektiv) formuliert • Ziel eines Tax CMS: die vollständige und zeitgerechte Erfüllung steuerlicher

Pflichten • Die Steuerfunktion umfasst alle Stellen innerhalb und außerhalb des

Unternehmens, die mit der Erfüllung steuerlicher Pflichten des Unternehmens betraut sind, z. B. Steuer-, Personalabteilung (Lohnsteuer), Vertrieb/Logistik (Zoll), Controlling (Transfer Pricing)

14 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

KAPITEL 4 EINBINDUNG VON TAX COMPLIANCE IN DAS COMPLIANCE-SYSTEM EINES UNTERNEHMENS

15

Clifford Chance

FRAGESTELLUNGEN UND ABGRENZUNGEN

16 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Governance

Risk

Was hat der Compliance Officer mit Tax Compliance

zu tun?

Wen treffen die Folgen bei

Verstößen gegen Steuerpflichten?

Welche rechtlichen und organisatorischen Maßnahmen sind zur Haftungsvermeidung

notwendig?

Ist eine Tax Compliance Organisation

notwendig und gewünscht?

Wer trägt die Verantwortung für Tax Compliance?

? Compliance

Clifford Chance

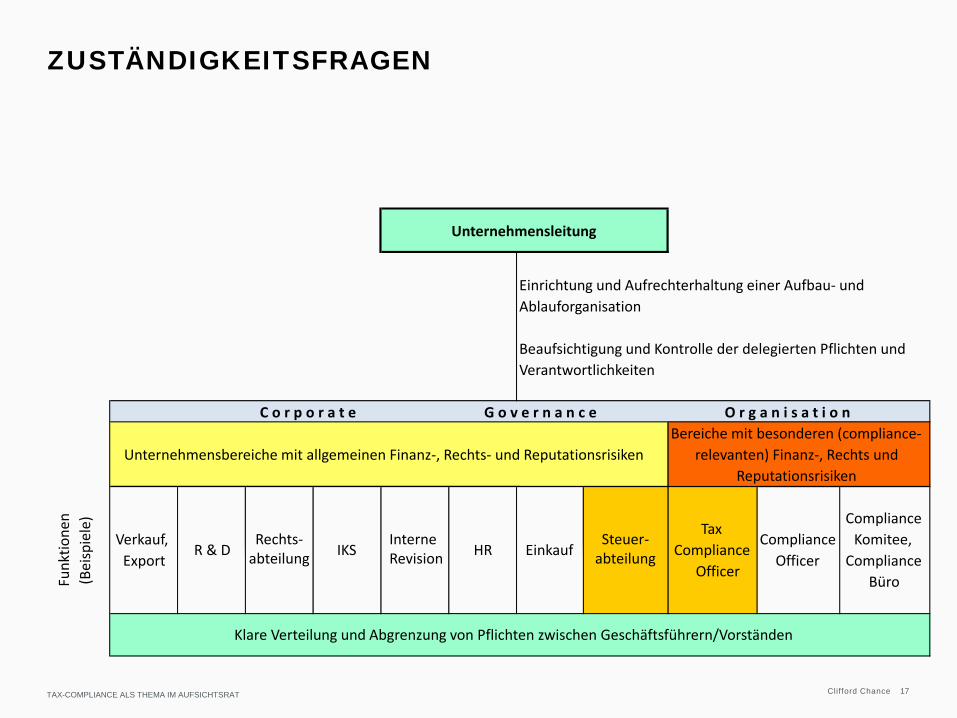

ZUSTÄNDIGKEITSFRAGEN

17 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Klare Verteilung und Abgrenzung von Pflichten zwischen Geschäftsführern/Vorständen

Einrichtung und Aufrechterhaltung einer Aufbau- und Ablauforganisation

Beaufsichtigung und Kontrolle der delegierten Pflichten und Verantwortlichkeiten

HR Einkauf Steuer-

abteilung

Tax Compliance

Officer

Compliance Officer

Compliance Komitee,

Compliance Büro

Unternehmensleitung

C o r p o r a t e G o v e r n a n c e O r g a n i s a t i o n

Unternehmensbereiche mit allgemeinen Finanz-, Rechts- und Reputationsrisiken Bereiche mit besonderen (compliance-

relevanten) Finanz-, Rechts und Reputationsrisiken

Funk

tione

n

(Bei

spie

le)

Verkauf, Export

R & D Rechts-

abteilung IKS Interne Revision

Clifford Chance

Volle Integration in Legal (Option 1) Integration in Legal mit Teilselbständigkeit (Option 2) Teilintegration in Legal (Option 3) Selbständigkeit (Option 4)

Personenidentität von Leiter Legal und CCO*) (nachfolgend „Leiter Legal“)

Alle nachgeordneten Compliance Funktionen berichten an Leiter Legal

Kein direkter Zugang zu Vorstand, außer über Leiter Legal

Keine Trennung von Beratungs- und Compliance-Aktivitäten

Kein eigenes Budget/Ressourcen nachgelagerter Compliance-Funktionen

Personenidentität von Leiter Legal und CCO (nachfolgend „Leiter Legal“)

Compliance Funktion bildet Unterabteilung der Rechtsabteilung

Eigenes Budget/Ressourcen

Trennung von Beratung und Compliance

Kein direkter Zugang zu Vorstand, außer über Leiter Legal

Keine Personenidentität von Leiter Legal und CCO

Compliance Funktion bildet Unterabteilung der Rechtsabteilung

Eigenes Budget/Ressourcen

Trennung von Beratung und Compliance

CCO berichtet an Leiter Legal (regelmäßig), hat aber auch eigenen Zugang zu Vorstand (aber nicht als Direct Report)

Keine Personenidentität von Leiter Legal und CCO

Compliance Funktion bildet eine eigene Abteilung

Eigenes Budget/Ressourcen

Trennung von Beratung und Compliance

CCO berichtet an Vorstand

Zusammenarbeit mit Legal

Früher gängiges Modell; heute eher selten in größeren Unternehmen

Häufig praktiziert, auch bei größeren Unternehmen, insbesondere mit rein deutschem Hintergrund

Klarer Trend bei global tätigen Unternehmen

GÄNGIGE PRAXIS DER ANBINDUNG VON COMPLIANCE

18 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

*) Vielfach ist in diesem Modell Leiter Legal zugleich CCO, ohne dass dieser Funktion auch ausdrücklich die Bezeichnung/Funktion eines CCO zugewiesen wird

Potential für Interessenkonflikte

hoch mittel gering

eher auf bestimmte Person zugeschnitten eher strukturell orientiert eher nationales Modell eher internationales Modell

Historischer Trend t

Clifford Chance

VERORTUNG DER ZUSTÄNDIGKEIT FÜR DAS UNTERNEHMENSINTERNE TAX CMS

• Zuständigkeit der Compliance-Abteilung/des Compliance Officers für das Tax CMS? abhängig von Anbindung der Compliance-Funktion im Unternehmen

((partielle) Zuordnung der Compliance-Funktion zur Rechtsabteilung oder eigenständige Compliance-Abteilung?)

• Alternative: Eigenständiger Tax Compliance Officer?

19 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

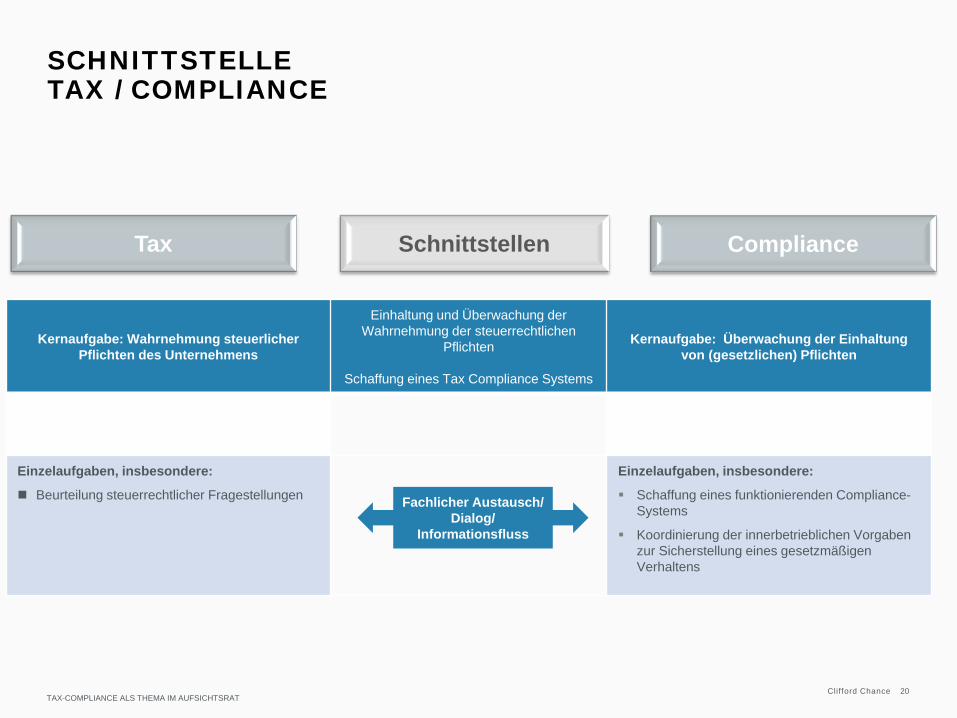

SCHNITTSTELLE TAX / COMPLIANCE

20 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Kernaufgabe: Wahrnehmung steuerlicher Pflichten des Unternehmens

Einhaltung und Überwachung der Wahrnehmung der steuerrechtlichen

Pflichten

Schaffung eines Tax Compliance Systems

Kernaufgabe: Überwachung der Einhaltung von (gesetzlichen) Pflichten

Einzelaufgaben, insbesondere:

Beurteilung steuerrechtlicher Fragestellungen

Einzelaufgaben, insbesondere:

Schaffung eines funktionierenden Compliance-Systems

Koordinierung der innerbetrieblichen Vorgaben zur Sicherstellung eines gesetzmäßigen Verhaltens

Fachlicher Austausch/ Dialog/

Informationsfluss

Tax Compliance Schnittstellen

CLIFFORD CHANCE |

KAPITEL 5 IMPLEMENTIERUNG EINES TAX CMS IN UNTERNEHMEN

Clifford Chance

IMPLEMENTIERUNG EINES TAX CMS IN UNTERNEHMEN

Vorarbeiten: Definition der allgemeinen Compliance-Kultur und der Compliance-Ziele sowie Überlegungen zur allgemeinen Compliance-Organisation des Unternehmens

(1) Initiales Tax Compliance Risk Assessment

(2) Erarbeitung eines auf das Unternehmen zugeschnittenen Tax CMS

(3) Tatsächliche Implementierung des Systems (einschließlich IT-Systeme)

(4) Dokumentation und Schulung

22 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

INITIALES TAX COMPLIANCE RISK ASSESSMENT

Clifford Chance

RISIKOBESTIMMUNG

• Ausgangsfrage: Welche bekannten steuerlichen und organisatorischen Risiken bestehen im Unternehmen?

– Interviews mit Mitarbeitern der Steuerabteilung und anderer relevanter Bereiche des Unternehmens (Eigen- und Fremdwahrnehmung)

– Abarbeitung einer „steuerspezifischen“ Document Request-Liste, u.a.

− Organigramme

− Stellenbeschreibungen

− Compliance-Handbücher, Richtlinien

− Jahresabschlüsse

− Auswertung von steuerlichen Prüfberichten und Revisionsberichten

− interne und externe Steuergutachten

− Korrekturen nach § 153 AO

• Was sind die Gründe für die steuerlichen/organisatorischen Risiken?

• Welche Bereiche des Steuerrechts/der Organisation sind betroffen?

• Wie hoch ist das daraus resultierende Risiko für das Unternehmen?

Ergebnis: Risk Assessment

24 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

PROBLEMFELDER FÜR UNTERNEHMEN – UNTERNEHMENSORGANISATION

• Keine konkrete Zuweisung von Aufgaben und Verantwortlichkeiten • Keine ausreichende Kontrolle von Mitarbeitern anderer Bereiche des

Unternehmens • Mangelnde Sorgfalt der Mitarbeiter • Fehlende steuerliche Fachkenntnis im Unternehmen • Keine funktionierende Organisationsstruktur • Fehlende Einbindung der Steuerabteilung in Prozesse und das Tagesgeschäft • Fehlende Kommunikation

– innerhalb einer Abteilung – zwischen den verschiedenen Abteilungen eines Unternehmens – zwischen verschiedenen Gesellschaften einer Gruppe

• Automatisierte Abläufe • Third Party Due Diligence („Know-your-customer“)

25 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

PROBLEMFELDER FÜR UNTERNEHMEN – MATERIELLES STEUERRECHT

• Ertragsteuern (z. B. Betriebsausgabenabzug)

• Umsatzsteuer (z. B. Lieferstrukturen, Rechnungen, Reverse-charge, Leistungsortbestimmung, Organschaft)

• Lohnsteuer (geldwerte Vorteile, pauschale Lohnbesteuerung, Entgelt von dritter Seite)

• Energiesteuern

• Transfer Pricing

26 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

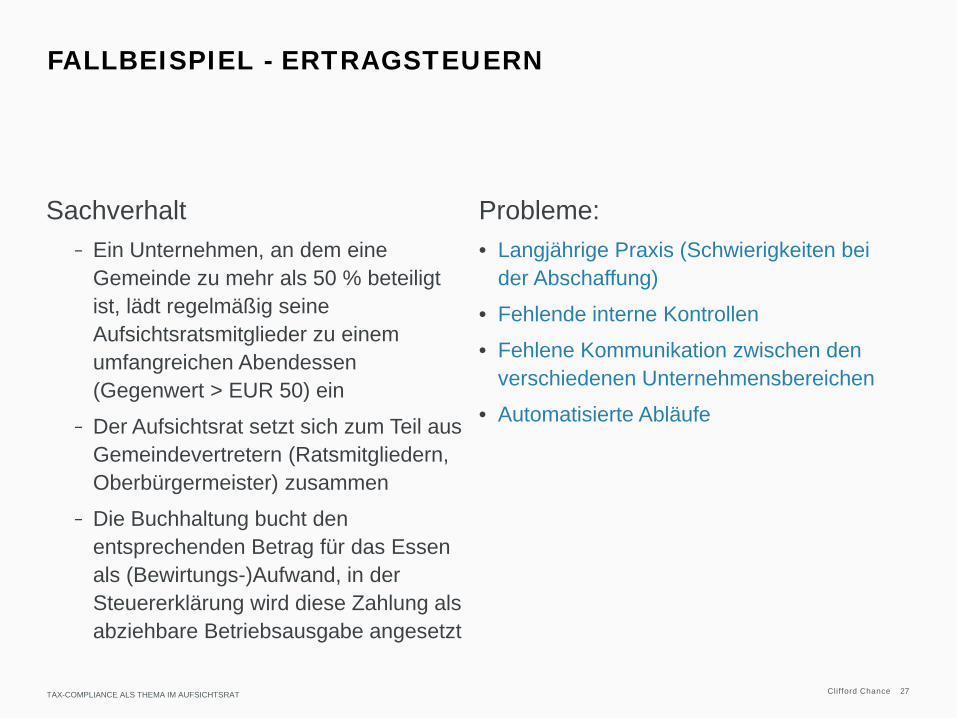

FALLBEISPIEL - ERTRAGSTEUERN

Sachverhalt – Ein Unternehmen, an dem eine

Gemeinde zu mehr als 50 % beteiligt ist, lädt regelmäßig seine Aufsichtsratsmitglieder zu einem umfangreichen Abendessen (Gegenwert > EUR 50) ein

– Der Aufsichtsrat setzt sich zum Teil aus Gemeindevertretern (Ratsmitgliedern, Oberbürgermeister) zusammen

– Die Buchhaltung bucht den entsprechenden Betrag für das Essen als (Bewirtungs-)Aufwand, in der Steuererklärung wird diese Zahlung als abziehbare Betriebsausgabe angesetzt

Probleme: • Langjährige Praxis (Schwierigkeiten bei

der Abschaffung)

• Fehlende interne Kontrollen

• Fehlene Kommunikation zwischen den verschiedenen Unternehmensbereichen

• Automatisierte Abläufe

TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT 27

Clifford Chance

FESTLEGUNG DER TAX COMPLIANCE-RELEVANZ DER IDENTIFIZIERTEN RISIKEN

• Nicht jedes steuerliche oder organisatorische Risiko ist auch unter Tax Compliance-Aspekten relevant für das Unternehmen.

• Compliance-Relevanz ist vom Unternehmen selbst zu bestimmen. • Tax Compliance-Relevanz wird regelmäßig festgelegt anhand:

– der besonderen steuerlichen/organisatorischen Risiken der unternehmerischen Tätigkeit

– der Wahrscheinlichkeit eines Schadenseintritts – der zu erwartenden Schadenshöhe – der praktischen Erfahrungen aus dem Unternehmensalltag – der Ergebnisse spezifischer Risikoanalysen – des (fehlerhaften) Verhaltens von Wettbewerbern.

28 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

ERKENNEN DER TAX COMPLIANCE-RELEVANZ

1. Analyse der steuerlichen und organisatorischen Risiken im Unternehmen

2. Clusterung nach dem Grad der Risiken − Eintrittswahrscheinlichkeit möglicher Risiken − Auswirkungen möglicher Risiken

• Finanziell • Straf- und ordnungswidrigkeitenrechtlich • Strategisch • Reputation

3. Risiko-Matrix als Ergebnis dieses Prozesses Bildet die initiale Grundlage für das auf das Unternehmen zugeschnittene Tax

CMS.

29 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

DIE RISIKO-MATRIX ALS TOOL EINES TAX COMPLIANCE RISK ASSESSMENTS

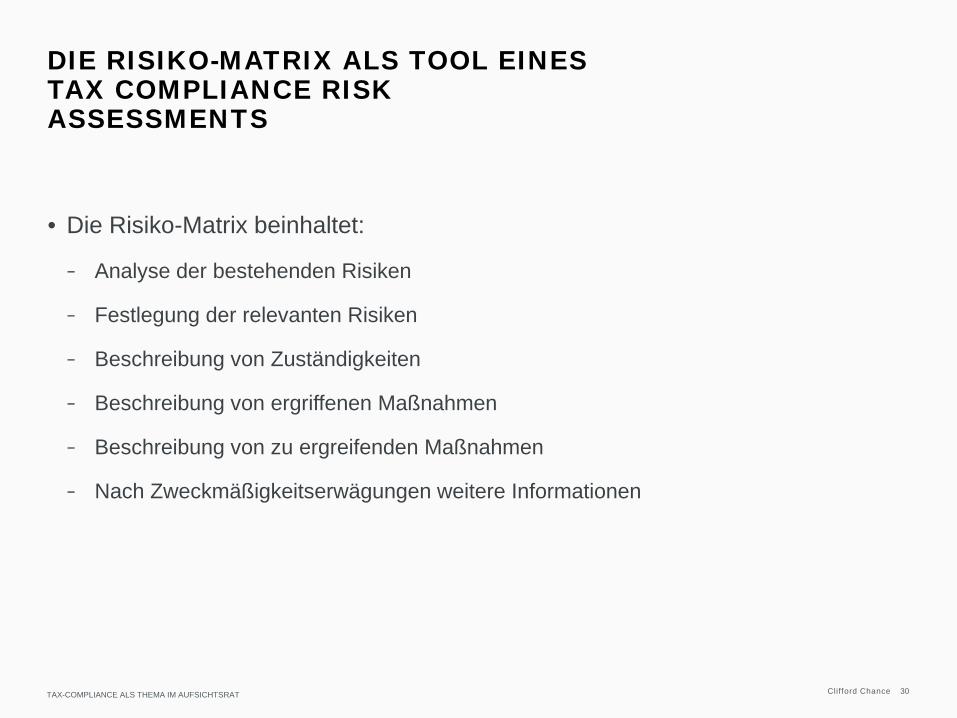

• Die Risiko-Matrix beinhaltet:

– Analyse der bestehenden Risiken

– Festlegung der relevanten Risiken

– Beschreibung von Zuständigkeiten

– Beschreibung von ergriffenen Maßnahmen

– Beschreibung von zu ergreifenden Maßnahmen

– Nach Zweckmäßigkeitserwägungen weitere Informationen

30 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

ANALYSE DER BESTEHENDEN RISIKEN – PRAKTISCHE VORGEHENSWEISE (1)

• Grobsammlung der Themen als erster Schritt • Ausgangspunkt können z. B. folgende steuerlichen und organisatorischen

Themenkomplexe sein (einzelfall- und unternehmensabhängig):

– Wahrnehmung steuerlicher Pflichten

– Leitung Steuerabteilung/Organisation

– Tax CMS

– Dokumentation

– Beratung/Unterstützung der Geschäftsleitung

– Vorsorge für Maßnahmen der Steuer- und Zollfahndung

31 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

• Verfeinerung der Grobthemen durch Sammlung von Unterthemen und Unter-Unterthemen etc.

• Beteiligung sämtlicher Hierarchieebenen und Fachabteilungen des Unternehmens an der „steuerlichen Risikoinventur“ (nicht nur Steuerabteilung!)

• Nur gemeinsam kann festgelegt werden, welche Risiken – als Tax Compliance-relevant gelten und

– einer besonderen Tax Compliance-Behandlung zugeführt werden sollen.

32

ANALYSE DER BESTEHENDEN RISIKEN – PRAKTISCHE VORGEHENSWEISE (2)

TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

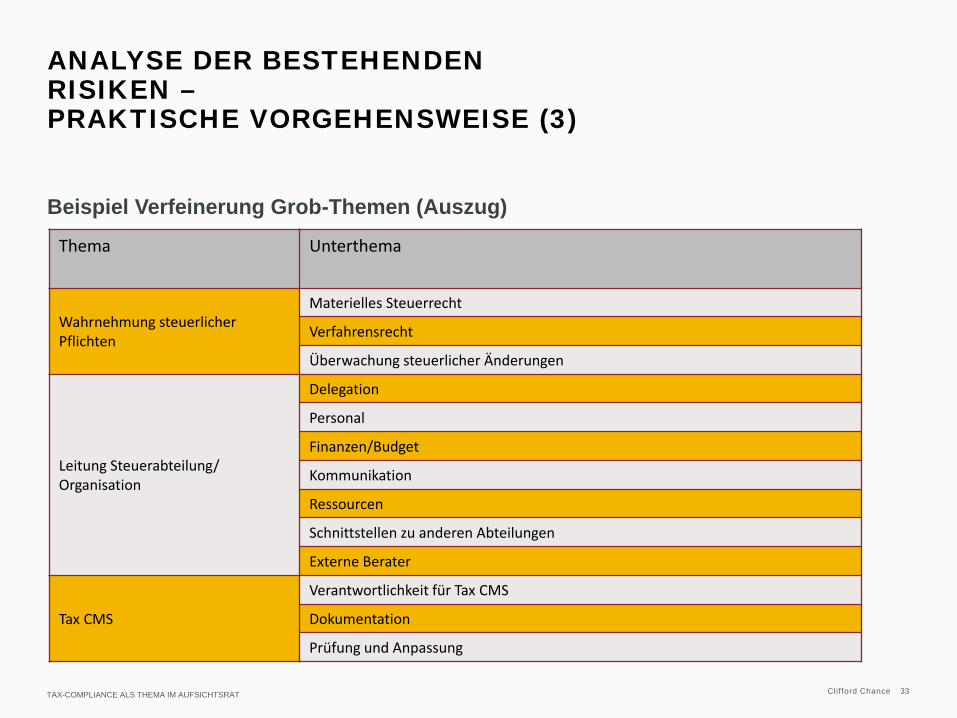

Beispiel Verfeinerung Grob-Themen (Auszug)

TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Thema Unterthema

Wahrnehmung steuerlicher Pflichten

Materielles Steuerrecht

Verfahrensrecht

Überwachung steuerlicher Änderungen

Leitung Steuerabteilung/ Organisation

Delegation

Personal

Finanzen/Budget

Kommunikation

Ressourcen

Schnittstellen zu anderen Abteilungen

Externe Berater

Tax CMS

Verantwortlichkeit für Tax CMS

Dokumentation

Prüfung und Anpassung

33

ANALYSE DER BESTEHENDEN RISIKEN – PRAKTISCHE VORGEHENSWEISE (3)

Clifford Chance

Beispiel Verfeinerung Unterthema „Materielles Steuerrecht“: „Umsatzsteuer/Vorsteuer“

TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Unterthema Unter-Unterthema Unter-Unter-Unterthema

Materielles Steuerrecht

Transfer Pricing

Tax Accounting

Betriebsausgabenabzug

Auslandssachverhalte

Umsatzsteuer/Vorsteuer Leistungsempfänger (Unternehmer)

Leistungsortbestimmung

Steuerbefreiung/Steuersatz

Vorsteuerabzug/Korrektur

Missbrauchstatbestand (Vorsteuerabzug)

Third Party Due Diligence

Buch-/Belegnachweise/Dokumentation

Registrierungserfordernis

Lohnsteuer

Zoll

34

ANALYSE DER BESTEHENDEN RISIKEN – PRAKTISCHE VORGEHENSWEISE (4)

Clifford Chance

IMPLEMENTIERUNG EINES TAX CMS IN UNTERNEHMEN

Vorarbeiten: Definition der allgemeinen Compliance-Kultur und der Compliance-Ziele sowie Überlegungen zur allgemeinen Compliance-Organisation des Unternehmens

(1) Initiales Tax Compliance Risk Assessment

(2) Erarbeitung eines auf das Unternehmen zugeschnittenen Tax CMS

(3) Tatsächliche Implementierung des Systems (einschließlich IT-Systeme)

(4) Dokumentation und Schulung

35 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

ERARBEITUNG EINES AUF DAS JEWEILIGE UNTERNEHMEN ZUGESCHNITTENEN TAX CMS

Clifford Chance

MAßNAHMEN ZUR RISIKOMINIMIERUNG (1)

• Auf Basis der ermittelten Tax Compliance relevanten Risiken des Unternehmens werden die Maßnahmen zur Reduzierung des Risikos bestimmt.

• Die Maßnahmen müssen – geeignet und – im Unternehmen praktisch durchführbar sein.

• Die getroffenen Maßnahmen sind entsprechend zu dokumentieren.

37 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

MAßNAHMEN ZUR RISIKOMINIMIERUNG (2)

• Mögliche Maßnahmen (individuell für das betreffende Unternehmen zu bestimmen):

– Schriftliche Pflichtendelegation sowie Zuständigkeits- und Aufgabenverteilung

– Klare Vertretungs-/Unterschriftenregelungen

– Eindeutige Vergabe von Berechtigungen

– Verbindliche Berichts- und Dokumentationspflichten

– Verbindliche Instruktionen und Richtlinien

– System zur Erkennung von rechtlichen Pflichten und besonderen Risiken

– Regeln für die Vergabe von Aufgaben an externe Dienstleister (einschl. Überwachung und Qualitätsprüfung) sowie Schnittstellenabgrenzung zwischen den verschiedenen Dienstleistern

– Überwachungs- und Prüfmaßnahmen

– Sicherstellung Informationserhalt und Informationsaustausch

– Schulungen

– Sanktionen und Verbesserungsmaßnahmen bei Fehlverhalten

38 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

FALLBEISPIEL - ERTRAGSTEUERN

Sachverhalt – Ein Unternehmen, an dem eine

Gemeinde zu mehr als 50 % beteiligt ist, lädt regelmäßig seine Aufsichtsratsmitglieder zu einem umfangreichen Abendessen (Gegenwert > EUR 50) ein

– Der Aufsichtsrat setzt sich zum Teil aus Gemeindevertretern (Ratsmitgliedern, Oberbürgermeister) zusammen

– Die Buchhaltung bucht den entsprechenden Betrag für das Essen als (Bewirtungs-)Aufwand, in der Steuererklärung wird diese Zahlung als abziehbare Betriebsausgabe angesetzt

Probleme: • Langjährige Praxis (Schwierigkeiten bei

der Abschaffung)

• Fehlende interne Kontrollen

• Fehlende Kommunikation zwischen den verschiedenen Unternehmensbereichen

• Automatisierte Abläufe

Mögliche Maßnahmen: • Buchungsanweisungen • Mitarbeiterschulungen • Anti-Korruptionsrichtlinie • Einbindung der Geschäftsführung

TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT 39

Clifford Chance

RISIKO-MATRIX, EINSCHLIEßLICH MAßNAHMEN

40 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

IMPLEMENTIERUNG EINES TAX CMS IN UNTERNEHMEN

Vorarbeiten: Definition der allgemeinen Compliance-Kultur und der Compliance-Ziele sowie Überlegungen zur allgemeinen Compliance-Organisation des Unternehmens

(1) Initiales Tax Compliance Risk Assessment

(2) Erarbeitung eines auf das Unternehmen zugeschnittenen Tax CMS

(3) Tatsächliche Implementierung des Systems (einschließlich IT-Systeme)

(4) Dokumentation und Schulung

41 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

DOKUMENTATION UND SCHULUNG

Clifford Chance

DOKUMENTATION – GRUNDLAGEN (BEISPIELE)

• Organisationsrichtlinie/Handbuch Tax CMS

• Leitbilddarstellung/Verhaltenskodex

• Delegationsvereinbarung mit Leiter Steuern und anderen Funktionsträgern

• Schnittstellenabgrenzungen

• Arbeitsanweisungen

• Dokumentationsanweisungen

• Interne Richtlinie zur Vergabe von Aufgaben an externe Dienstleister sowie zu deren Überwachung (Qualitätsprüfung)

43 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

DOKUMENTATION – MAßNAHMENDOKUMENTATION

• Die getroffenen Maßnahmen sind in geeigneter Form zu dokumentieren (z. B. Durchführung von Schulungen für Mitarbeiter).

• Dies gilt nicht nur für die initial bestimmten Maßnahmen, sondern auch für die Kontrolle und Anpassung dieser Maßnahmen.

44 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

(MITARBEITER-)SCHULUNG

• Regelmäßige Schulung der Mitarbeiter unter Berücksichtigung der individuellen Position und Tätigkeit des Mitarbeiters

– bei erstmaliger Aufnahme der (neuen) Tätigkeit/Position

– regelmäßige Auffrischungsschulungen

– Schulungen aus gegebenen Anlass, z. B. bei Feststellung von Verstößen

• Die Durchführung der Schulungen kann intern aber auch extern durchgeführt werden.

• Die Durchführung der Schulung und die Teilnahme (Teilnehmerliste) ist in geeigneter Form zu dokumentieren.

• Hilfreich: Entwicklung von Schulungsmaterialien zu relevanten Themen

45 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

KAPITEL 6 WEITERENTWICKLUNG DES TAX CMS

Clifford Chance

TAX CMS ALS LEBENDIGES SYSTEM (1)

Das Tax CMS ist nur dann funktionsfähig, wenn es „lebt“: • Fortwährende Pflege und Aktualisierung (z. B. durch Spot-Checks)

• Gesetzliche und tatsächliche Änderungen müssen in das System eingepflegt werden.

• Bei Fehlern muss das Tax CMS entsprechend nachjustiert werden:

– Dokumentation der bestehenden Fehler

– Dokumentation der ergriffenen Maßnahmen zur Beseitigung der Fehler

– Prüfung der Wirksamkeit der ergriffenen Maßnahmen

– Ggf. erneute Anpassung, falls ergriffene Maßnahmen nicht ausreichend sind

47 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

Clifford Chance

TAX CMS ALS LEBENDIGES SYSTEM (2)

• Zu bestimmen sind vorab, z. B. in der Organisationsrichtlinie für das Tax CMS: – Klare Verantwortlichkeit für das Tax CMS (einschl. Wartung und Pflege)

Ausreichende Ressourcen für die Prüfung erforderlich – Art und Weise der Prüfung – Prüfturnus

• Erstellung eines Überwachungsplans

• Neuerungen gesetzlicher/tatsächlicher Art, Fehler etc. müssen dem Verantwortlichen mitgeteilt werden, damit diese berücksichtigt werden können.

• Dokumentation der Prüfung des Tax CMS, einschließlich der neu zu ergreifenden Maßnahmen

48 TAX-COMPLIANCE ALS THEMA IM AUFSICHTSRAT

CLIFFORD CHANCE |

KAPITEL 7 AUSBLICK UND DISKUSSION

Worldwide contact information 33* offices in 23 countries Abu Dhabi Clifford Chance 9th Floor, Al Sila Tower Abu Dhabi Global Market Square PO Box 26492 Abu Dhabi United Arab Emirates Tel +971 (0)2 613 2300 Fax +971 (0)2 613 2400

Bucharest Clifford Chance Badea Excelsior Center 28-30 Academiei Street 12th Floor, Sector 1 Bucharest, 010016 Romania Tel +40 21 66 66 100 Fax +40 21 66 66 111

Istanbul Clifford Chance Kanyon Ofis Binasi Kat 10 Büyükdere Cad. No. 185 34394 Levent Istanbul Turkey Tel +90 212 339 0001 Fax +90 212 339 0098

Moscow Clifford Chance Ul. Gasheka 6 125047 Moscow Russian Federation Tel +7 495 258 5050 Fax +7 495 258 5051

Rome Clifford Chance Via Di Villa Sacchetti, 11 00197 Rome Italy Tel +39 06 422 911 Fax +39 06 422 91200

Tokyo Clifford Chance Palace Building, 3rd floor 1-1, Marunouchi 1-chome Chiyoda-ku, Tokyo 100-0005 Japan Tel +81 (0)3 6632 6600 Fax +81 (0)3 6632 6699

Amsterdam Clifford Chance Droogbak 1A 1013 GE Amsterdam PO Box 251 1000 AG Amsterdam The Netherlands Tel +31 20 7119 000 Fax +31 20 7119 999

Casablanca Clifford Chance 169, boulevard Hassan 1er Casablanca 20000 Morocco Tel +212 522 644 300 Fax +212 522 644 350

Jakarta** LWP DBS Bank Tower Ciputra World One 28th Floor Jl. Prof. Dr. Satrio Kav 3-5 Jakarta 12940 Indonesia Tel +62 21 2988 8300 Fax +62 21 2988 8310

Munich Clifford Chance Theresienstraße 4-6 80333 Munich Germany Tel +49 89 216 32-0 Fax +49 89 216 32-8600

São Paulo Clifford Chance Rua Funchal 418 15th Floor 04551-060 São Paulo SP Brazil Tel +55 11 3019 6000 Fax +55 11 3019 6001

Warsaw Clifford Chance Norway House ul. Lwowska 19 00-660 Warszawa Poland Tel +48 22 627 11 77 Fax +48 22 627 14 66

Bangkok Clifford Chance Sindhorn Building Tower 3 21st Floor 130-132 Wireless Road Pathumwan Bangkok 10330 Thailand Tel +66 2 401 8800 Fax +66 2 401 8801

Dubai Clifford Chance Level 15 Burj Daman Dubai International Financial Centre PO Box 9380 Dubai United Arab Emirates Tel +971 4 503 2600 Fax +971 4 503 2800

London Clifford Chance 10 Upper Bank Street London, E14 5JJ United Kingdom Tel +44 20 7006 1000 Fax +44 20 7006 5555

New York Clifford Chance 31 West 52nd Street New York, NY 10019-6131 USA Tel +1 212 878 8000 Fax +1 212 878 8375

Seoul Clifford Chance 22nd Floor, D1 Tower, 17, Jongno-3 gil, Jongno-gu, Seoul 03155 Korea Tel +82 2 6902 8000 Fax +82 2 6902 8001

Washington, D.C. Clifford Chance 2001 K Street NW Washington, DC 20006 - 1001 USA Tel +1 202 912 5000 Fax +1 202 912 6000

Barcelona Clifford Chance Av. Diagonal 682 08034 Barcelona Spain Tel +34 93 344 22 00 Fax +34 93 344 22 22

Düsseldorf Clifford Chance Königsallee 59 40215 Düsseldorf Germany Tel +49 211 43 55-0 Fax +49 211 43 55-5600

Luxembourg Clifford Chance 10 boulevard G.D. Charlotte B.P. 1147 L-1011 Luxembourg Grand-Duché de Luxembourg Tel +352 48 50 50 1 Fax +352 48 13 85

Paris Clifford Chance 1 rue d'Astorg CS 60058 75377 Paris Cedex 08 France Tel +33 1 44 05 52 52 Fax +33 1 44 05 52 00

Shanghai Clifford Chance 40th Floor Bund Centre 222 Yan An East Road Shanghai 200002 China Tel +86 21 2320 7288 Fax +86 21 2320 7256

Beijing Clifford Chance 33/F, China World Office 1 No. 1 Jianguomenwai Dajie Chaoyang District Beijing 100004 China Tel +86 10 6535 2288 Fax +86 10 6505 9028

Frankfurt Clifford Chance Mainzer Landstraße 46 60325 Frankfurt am Main Germany Tel +49 69 71 99-01 Fax +49 69 71 99-4000

Madrid Clifford Chance Paseo de la Castellana 110 28046 Madrid Spain Tel +34 91 590 75 00 Fax +34 91 590 75 75

Perth Clifford Chance Level 7, 190 St Georges Terrace Perth, WA 6000 Australia Tel +618 9262 5555 Fax +618 9262 5522

Singapore Clifford Chance 12 Marina Boulevard 25th Floor Tower 3 Marina Bay Financial Centre Singapore 018982 Tel +65 6410 2200 Fax +65 6410 2288

Brussels Clifford Chance Avenue Louise 65 Box 2 1050 Brussels Belgium Tel +32 2 533 5911 Fax +32 2 533 5959

Hong Kong Clifford Chance 27th Floor Jardine House One Connaught Place Hong Kong Tel +852 2825 8888 Fax +852 2825 8800

Milan Clifford Chance Piazzetta M.Bossi, 3 20121 Milan Italy Tel +39 02 806 341 Fax +39 02 806 34200

Prague Clifford Chance Jungmannova Plaza Jungmannova 24 110 00 Prague 1 Czech Republic Tel +420 222 555 222 Fax +420 222 555 000

Sydney Clifford Chance Level 16 No. 1 O'Connell Street Sydney NSW 2000 Australia Tel +612 8922 8000 Fax +612 8922 8088

Riyadh*** Abuhimed Alsheikh Alhagbani Building 15, The Business Gate King Khaled International Airport Road Cordoba District, Riyadh P.O. Box: 90239, Riyadh 11613, Kingdom of Saudi Arabia Tel +966 11 481 9700 Fax +966 11 481 9701

•Clifford Chance’s offices include a second office in London at 4 Coleman Street, London EC2R 5JJ. ** Linda Widyati & Partners in association with Clifford Chance. ***Clifford Chance has a co-operation agreement with Abuhimed Alsheikh Alhagbani Law Firm in Riyadh. Clifford Chance has a best friends relationship with Redcliffe Partners in Ukraine.

50

CLIFFORD CHANCE |

Clifford Chance, Mainzer Landstraße 46, 60325 Frankfurt am Main © Clifford Chance 2017 Clifford Chance Deutschland LLP ist eine Limited Liability Partnership mit Sitz in 10 Upper Bank Street, London E14 5JJ, registriert in England und Wales unter OC393460. Die Gesellschaft ist mit einer Zweigniederlassung im Partnerschaftsregister des Amtsgerichts Frankfurt am Main unter PR 2189 eingetragen. Die nach § 5 TMG und §§ 2, 3 DL-InfoV vorgeschriebenen Informationen finden Sie unter: www.cliffordchance.com/deuregulatory

WWW.CLIFFORDCHANCE.COM 65604-5-11229