Begrüßung

5. Union Investment Corporate Day

Alexander Schindler Mitglied des Vorstands, Union Investment

Wir sind einer der führenden Asset Manager in Europa

Stand: 31. März 2016

● Gegründet 1956

● Hauptsitz in Frankfurt am Main

● Aktiver, fundamentaler Asset Manager mit integriertem Portfoliomanagement- / Research-Ansatz

● 268 Milliarden Euro Assets under Management, 153 Milliarden Euro für institutionelle Kunden

● Fokus auf Asset Management mit sehr stabiler Eigentümerstruktur

● Mehr als 2.500 Mitarbeiter

2

19 26 31 35 40 49

59

87 100 104 103

115 123 141

153 175

144 166

177 170 191

206

232

261

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Wir sind einer der führenden Asset Manager in Europa

268 Milliarden Euro Assets under Management

Stand: 31. März 2016

3

Netto-Mittelzufluss Union Investment (in Milliarden Euro)

Das Neugeschäft der letzten Jahre reflektiert das in uns gesetzte Vertrauen

+9,9 +10,1

+16,2

+26,2

+4,8

2012 2013 2014 2015 2016

Stand: 31. März 2016

4

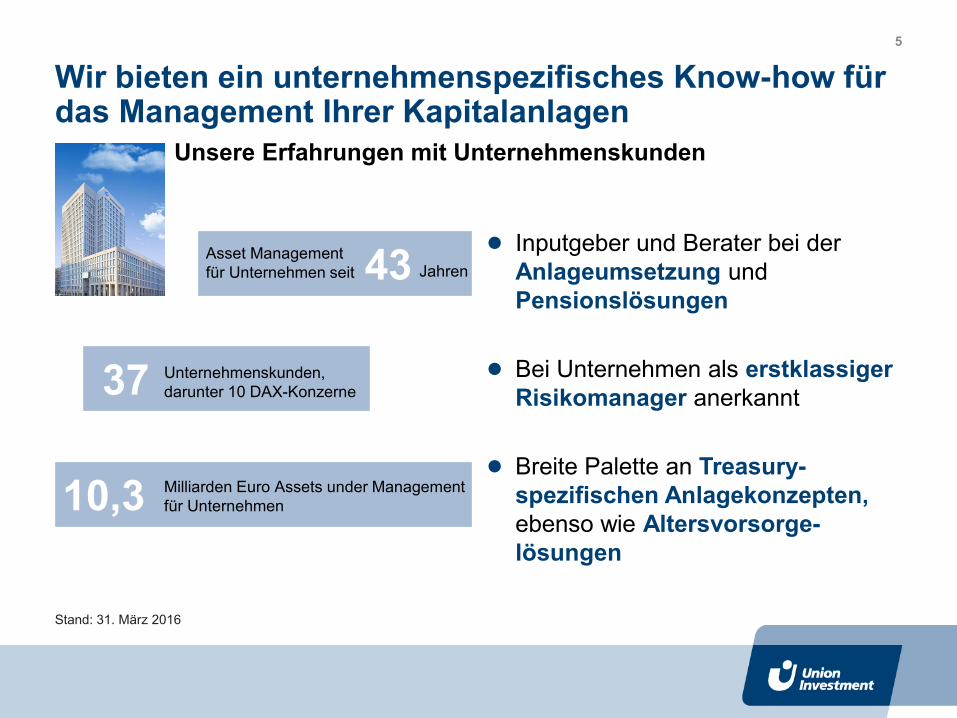

Wir bieten ein unternehmenspezifisches Know-how für das Management Ihrer Kapitalanlagen

Unsere Erfahrungen mit Unternehmenskunden

● Inputgeber und Berater bei der Anlageumsetzung und Pensionslösungen

● Bei Unternehmen als erstklassiger Risikomanager anerkannt

● Breite Palette an Treasury-spezifischen Anlagekonzepten, ebenso wie Altersvorsorge-lösungen

37 Unternehmenskunden, darunter 10 DAX-Konzerne

10,3 Milliarden Euro Assets under Management für Unternehmen

Stand: 31. März 2016

43 Asset Management für Unternehmen seit Jahren

5

Die Einflussfaktoren auf ihr Unternehmen nehmen stetig zu

Globale Wirtschafts- entwicklung

(Geo-) Politische

Krisen

E-Commerce

Rohstoff- preise

Kapital- märkte

Bilanzierungs- richtlinien

Regulierung

Niedrig- zinsen

Wechsel- kurse

6

10:00 Uhr Begrüßung Alexander Schindler, Mitglied des Vorstands, Union Investment

10:15 Uhr Zenit überschritten? Finanz- und wirtschaftspolitische Herausforderungen 2016 Dr. Mauricio Vargas, Volkswirt, Union Investment

10:45 Uhr Herausforderungen im Asset Management – Erfahrungen aus den letzten 20 Jahren Wolfgang Maier, Direktor Asset Management EnBW Energie Baden-Württemberg AG

11:15 Uhr Kaffeepause

11:45 Uhr Lower for longer: Auswege aus der negativen Geldmarktverzinsung Alexander Fagenzer, Senior-Portfoliomanager, Union Investment

12:15 Uhr Mittagessen

19:30 Uhr

5. Union Investment Corporate Day – 11. Mai 2016 in Frankfurt

7

13:30 Uhr Deutschland im europäischen Integrationsprozess – Perspektiven der EU Friedrich Merz, Rechtsanwalt und Wirtschaftsexperte

14:15 Uhr Diskussion über Keynote Friedrich Merz, Rechtsanwalt und Wirtschaftsexperte

14:30 Uhr Anlagemanagement bei Haniel Dr. Axel Gros, Direktor Finanzen, Franz Haniel & Cie. GmbH

15:00 Uhr Zusammenfassung und Abschluss Alexander Schindler, Mitglied des Vorstands, Union Investment

15:10 Uhr Get-together

19:30 Uhr

5. Union Investment Corporate Day – 11. Mai 2016 in Frankfurt

8

Zenit überschritten? Finanz- und wirtschafts- politische Herausforderungen 2016

5. Union Investment Corporate Day

Dr. Mauricio Vargas Volkswirt, Union Investment

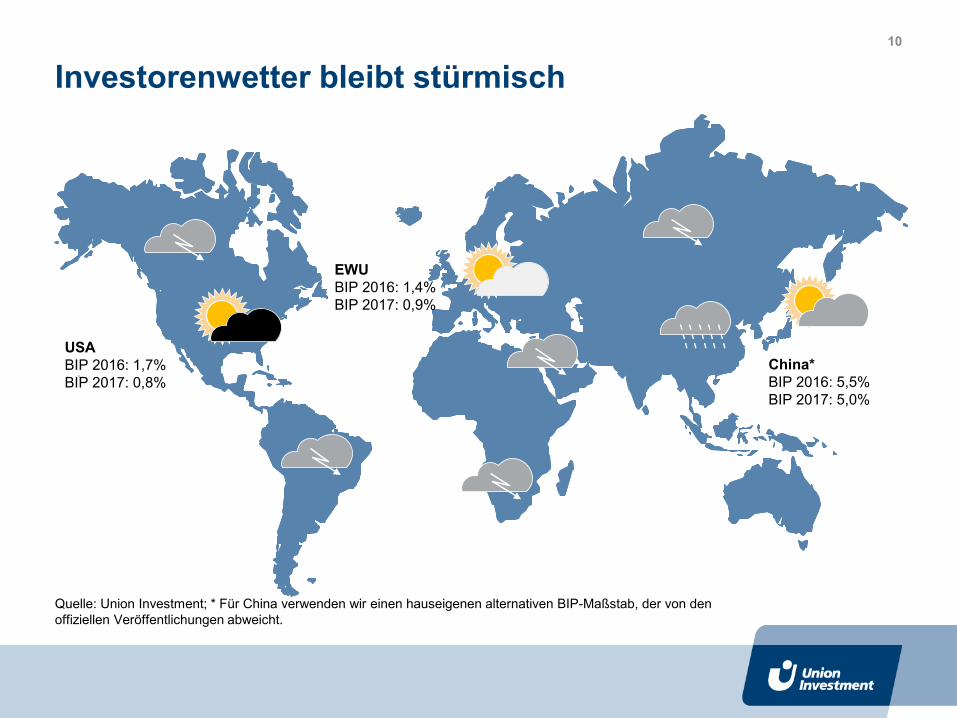

Investorenwetter bleibt stürmisch

USA BIP 2016: 1,7% BIP 2017: 0,8%

EWU BIP 2016: 1,4% BIP 2017: 0,9%

Quelle: Union Investment; * Für China verwenden wir einen hauseigenen alternativen BIP-Maßstab, der von den offiziellen Veröffentlichungen abweicht.

China* BIP 2016: 5,5% BIP 2017: 5,0%

10

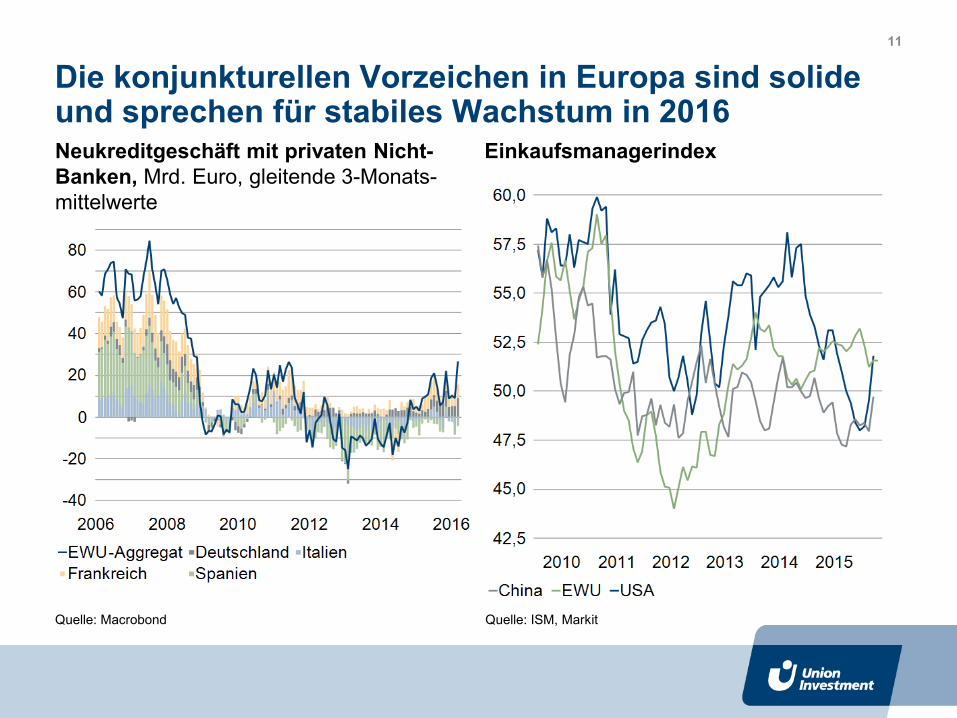

Neukreditgeschäft mit privaten Nicht-Banken, Mrd. Euro, gleitende 3-Monats-mittelwerte

Einkaufsmanagerindex

Die konjunkturellen Vorzeichen in Europa sind solide und sprechen für stabiles Wachstum in 2016

Quelle: Macrobond Quelle: ISM, Markit

11

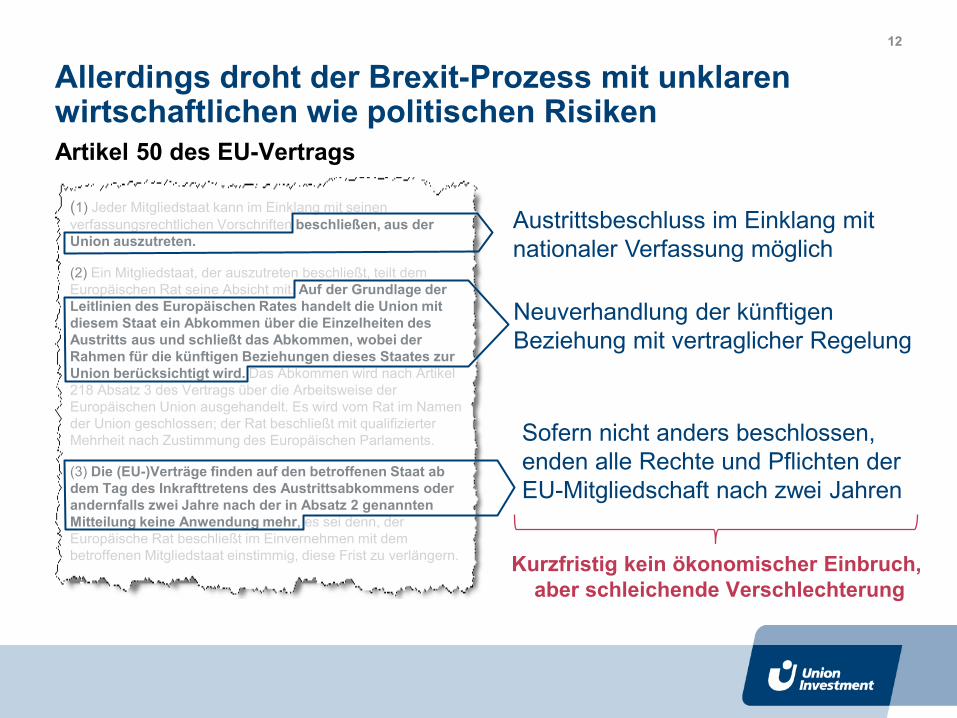

Artikel 50 des EU-Vertrags

Allerdings droht der Brexit-Prozess mit unklaren wirtschaftlichen wie politischen Risiken

(1) Jeder Mitgliedstaat kann im Einklang mit seinen verfassungsrechtlichen Vorschriften beschließen, aus der Union auszutreten.

(2) Ein Mitgliedstaat, der auszutreten beschließt, teilt dem Europäischen Rat seine Absicht mit. Auf der Grundlage der Leitlinien des Europäischen Rates handelt die Union mit diesem Staat ein Abkommen über die Einzelheiten des Austritts aus und schließt das Abkommen, wobei der Rahmen für die künftigen Beziehungen dieses Staates zur Union berücksichtigt wird. Das Abkommen wird nach Artikel 218 Absatz 3 des Vertrags über die Arbeitsweise der Europäischen Union ausgehandelt. Es wird vom Rat im Namen der Union geschlossen; der Rat beschließt mit qualifizierter Mehrheit nach Zustimmung des Europäischen Parlaments.

(3) Die (EU-)Verträge finden auf den betroffenen Staat ab dem Tag des Inkrafttretens des Austrittsabkommens oder andernfalls zwei Jahre nach der in Absatz 2 genannten Mitteilung keine Anwendung mehr, es sei denn, der Europäische Rat beschließt im Einvernehmen mit dem betroffenen Mitgliedstaat einstimmig, diese Frist zu verlängern.

Austrittsbeschluss im Einklang mit nationaler Verfassung möglich

Neuverhandlung der künftigen Beziehung mit vertraglicher Regelung

Sofern nicht anders beschlossen, enden alle Rechte und Pflichten der EU-Mitgliedschaft nach zwei Jahren

Kurzfristig kein ökonomischer Einbruch, aber schleichende Verschlechterung

12

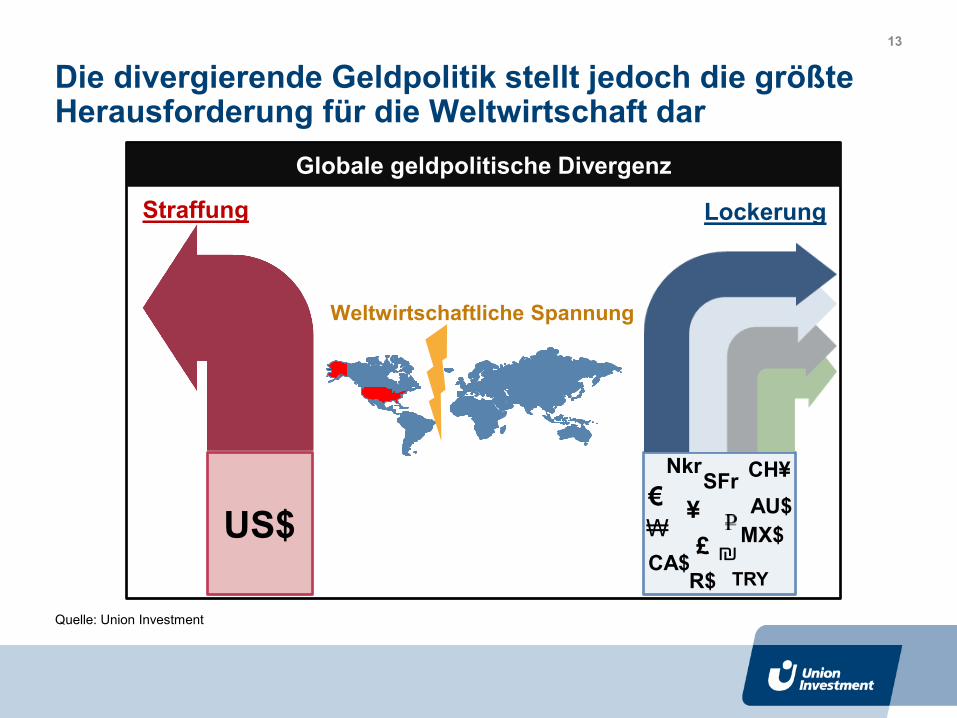

Die divergierende Geldpolitik stellt jedoch die größte Herausforderung für die Weltwirtschaft dar

€ ¥ £

CH¥ SFr

₩

Nkr

MX$ AU$

CA$ ₪ R$ TRY

US$

Straffung Lockerung Globale geldpolitische Divergenz

Weltwirtschaftliche Spannung

Quelle: Union Investment

13

Starke Aufwertung des handelsgewichteten US-Dollars (2007=100)

Dieses Spannungsfeld entlud sich über eine breite Dollaraufwertung

25%ige Aufwertung

Quelle: Macrobond

14

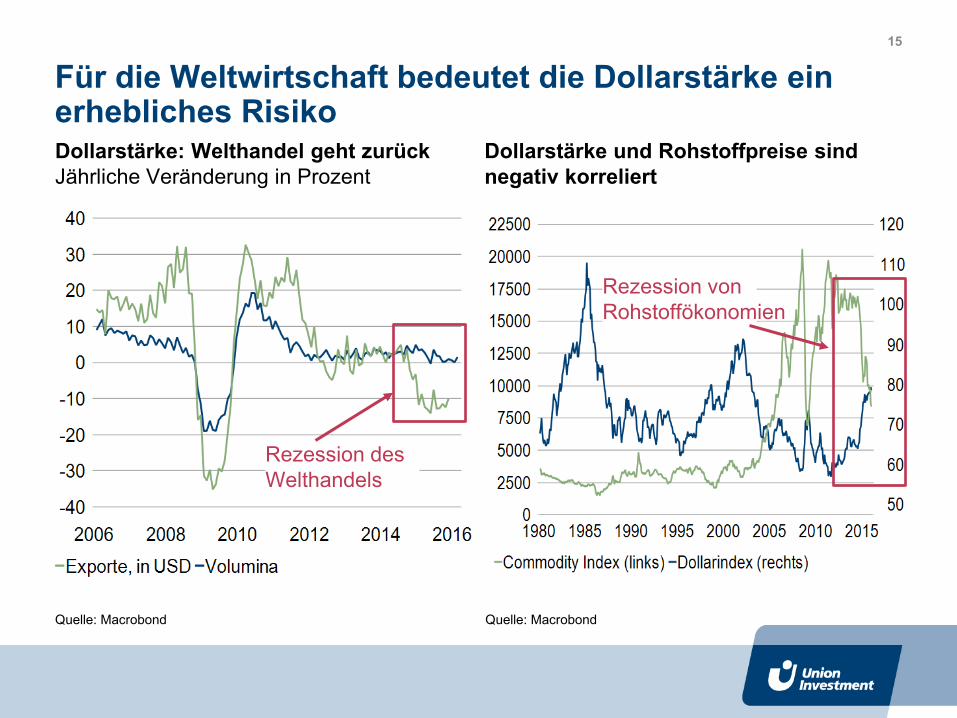

Dollarstärke: Welthandel geht zurück Jährliche Veränderung in Prozent

Dollarstärke und Rohstoffpreise sind negativ korreliert

Für die Weltwirtschaft bedeutet die Dollarstärke ein erhebliches Risiko

Rezession des Welthandels

Rezession von Rohstoffökonomien

Quelle: Macrobond Quelle: Macrobond

15

Als finales Resultat der Notenbankdivergenz droht der Abschwung der US-Wirtschaft

Quelle: CNNMoney

16

Stückgewinne der US-Unternehmen

Rezessionen folgen etwa zwei Jahre nach dem Höhepunkt der Stückgewinne

Quelle: Bureau of Economic Analysis

Rezession

17

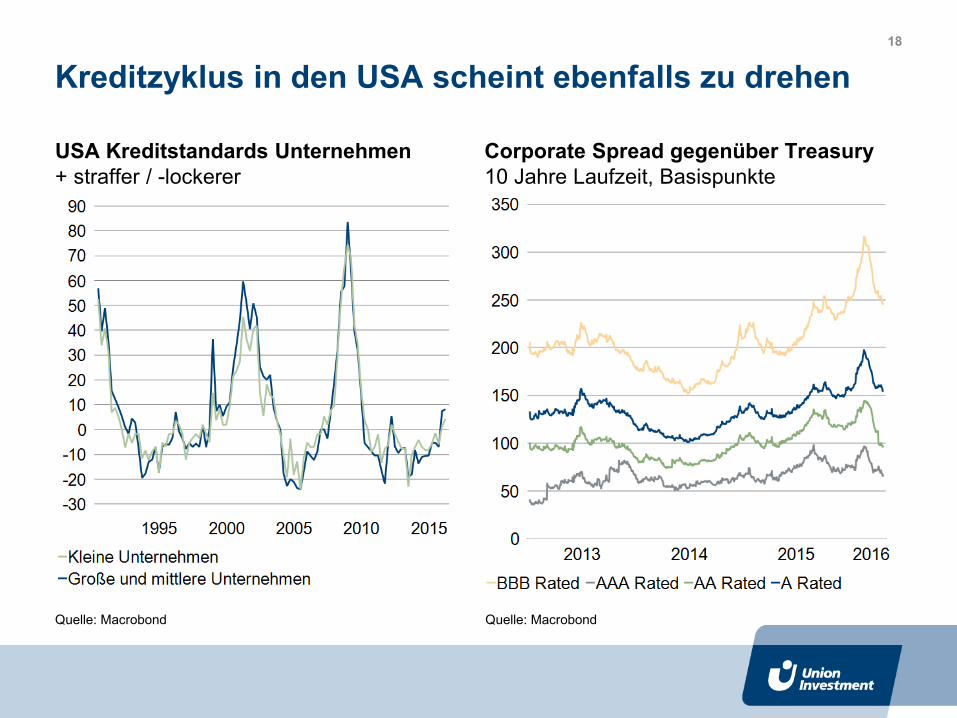

USA Kreditstandards Unternehmen + straffer / -lockerer

Corporate Spread gegenüber Treasury 10 Jahre Laufzeit, Basispunkte

Kreditzyklus in den USA scheint ebenfalls zu drehen

Quelle: Macrobond Quelle: Macrobond

18

Gibt es Hoffnung?

Quelle: Fotolia

19

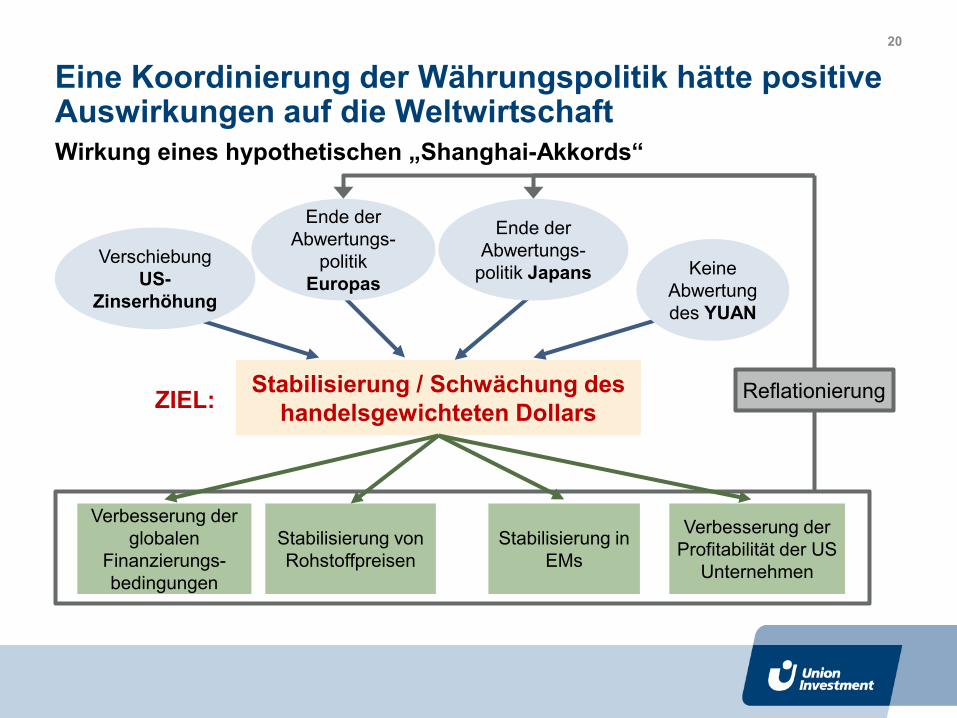

Wirkung eines hypothetischen „Shanghai-Akkords“

Eine Koordinierung der Währungspolitik hätte positive Auswirkungen auf die Weltwirtschaft

Stabilisierung / Schwächung des handelsgewichteten Dollars

Ende der Abwertungs-

politik Europas

Ende der Abwertungs-

politik Japans Verschiebung

US-Zinserhöhung

Keine Abwertung des YUAN

Stabilisierung in EMs

Stabilisierung von Rohstoffpreisen

Verbesserung der globalen

Finanzierungs-bedingungen

ZIEL:

Verbesserung der Profitabilität der US

Unternehmen

Reflationierung

20

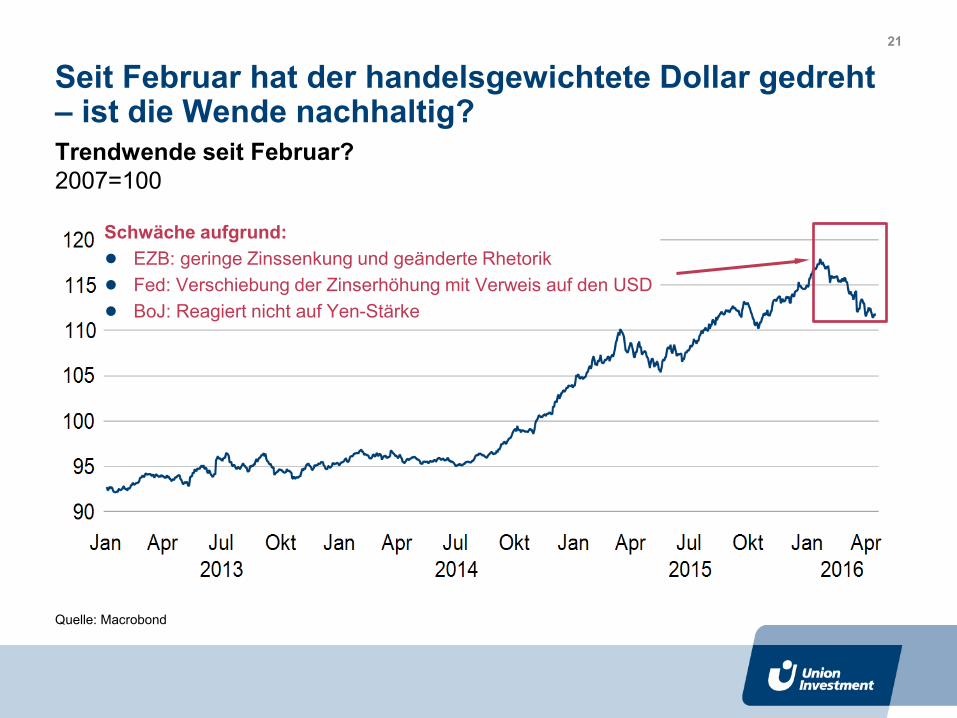

Trendwende seit Februar? 2007=100

Seit Februar hat der handelsgewichtete Dollar gedreht – ist die Wende nachhaltig?

Schwäche aufgrund: ● EZB: geringe Zinssenkung und geänderte Rhetorik ● Fed: Verschiebung der Zinserhöhung mit Verweis auf den USD ● BoJ: Reagiert nicht auf Yen-Stärke

Quelle: Macrobond

21

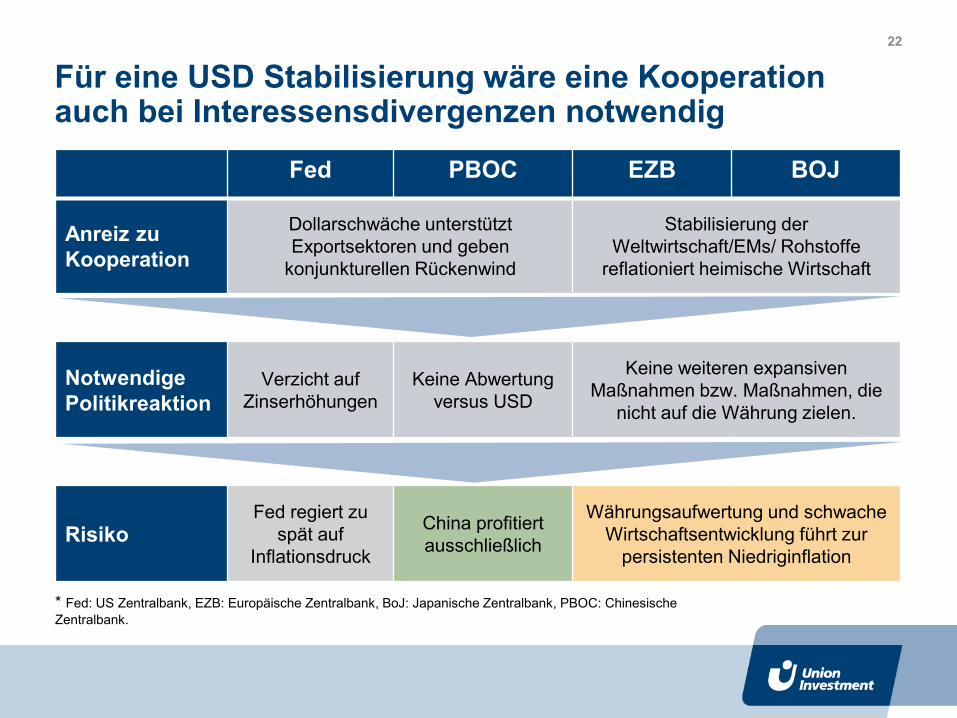

Fed PBOC EZB BOJ

Anreiz zu Kooperation

Dollarschwäche unterstützt Exportsektoren und geben

konjunkturellen Rückenwind

Stabilisierung der Weltwirtschaft/EMs/ Rohstoffe

reflationiert heimische Wirtschaft

Notwendige Politikreaktion

Verzicht auf Zinserhöhungen

Keine Abwertung versus USD

Keine weiteren expansiven Maßnahmen bzw. Maßnahmen, die

nicht auf die Währung zielen.

Risiko Fed regiert zu

spät auf Inflationsdruck

China profitiert ausschließlich

Währungsaufwertung und schwache Wirtschaftsentwicklung führt zur

persistenten Niedriginflation

Für eine USD Stabilisierung wäre eine Kooperation auch bei Interessensdivergenzen notwendig

* Fed: US Zentralbank, EZB: Europäische Zentralbank, BoJ: Japanische Zentralbank, PBOC: Chinesische Zentralbank.

22

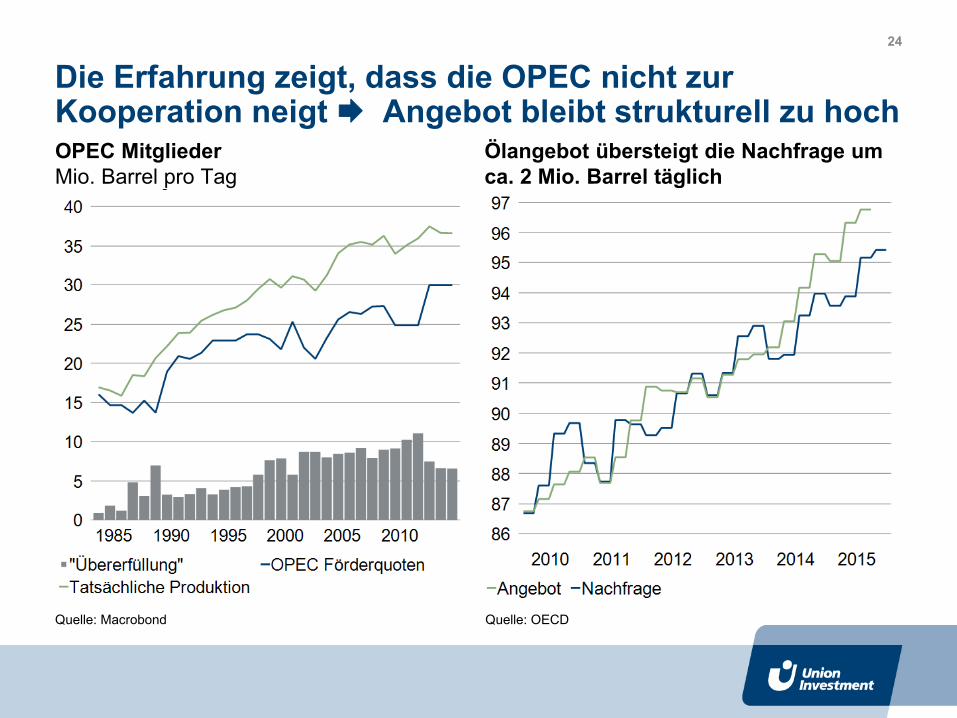

Eine Koordinierung der Öl-Förderung nährte die Hoffnung auf eine Stabilisierung der Öl-Preise

23

OPEC Mitglieder Mio. Barrel pro Tag

Ölangebot übersteigt die Nachfrage um ca. 2 Mio. Barrel täglich

Die Erfahrung zeigt, dass die OPEC nicht zur Kooperation neigt Angebot bleibt strukturell zu hoch

Quelle: Macrobond Quelle: OECD

24

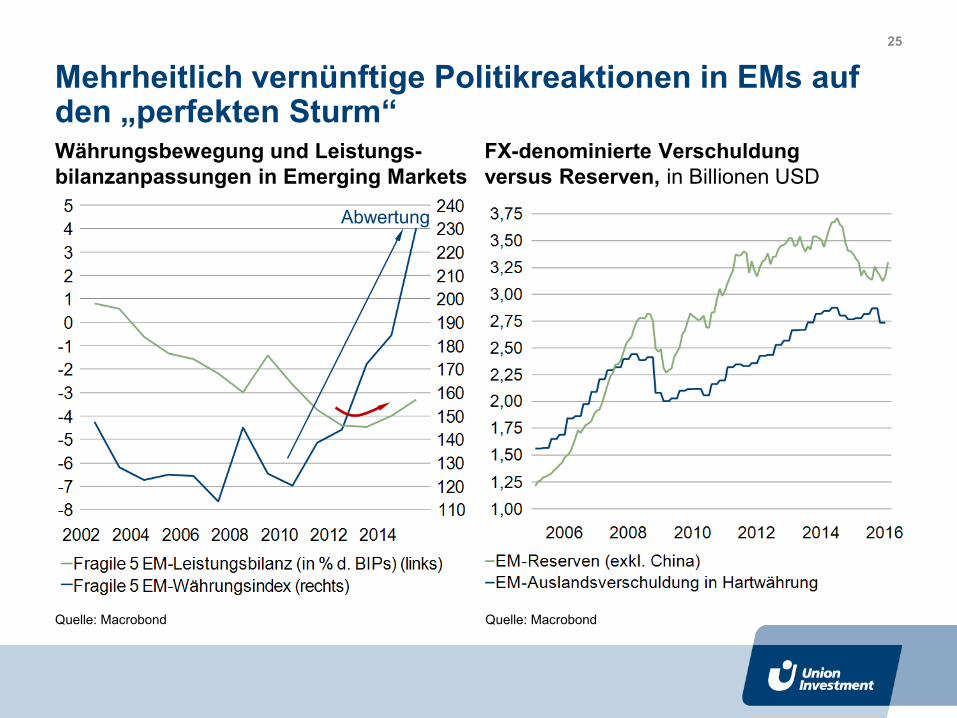

Währungsbewegung und Leistungs-bilanzanpassungen in Emerging Markets

FX-denominierte Verschuldung versus Reserven, in Billionen USD

Mehrheitlich vernünftige Politikreaktionen in EMs auf den „perfekten Sturm“

Quelle: Macrobond Quelle: Macrobond

– –

Abwertung

25

Zentrale Thesen für die Weltwirtschaft im Jahr 2016

These 1 Robuste Erholung in Europa – Brexit als drohendes wirtschaftliches wie politisches Risiko

These 2 Notenbankdivergenz als Belastung für die Weltwirtschaft Chance der Umkehrung durch eine Koordinierung der Währungspolitik These 3

These 4

These 5

Erodierende Profitabilität aufgrund der Dollarstärke und gestiegene Refinanzierungskosten gefährden den US-Konjunkturzyklus

Öl- / Rohstoffmärkte durch strukturellen Angebotsüberhang belastet – Kooperation der Produzenten unwahrscheinlich

Emerging Markets insgesamt mit soliden Politikreaktionen

26

Herausforderungen im Asset Management – Erfahrungen aus den letzten 20 Jahren » Union Investment Wolfgang Maier Leiter Asset Management 11. Mai 2016

Agenda

1. EnBW und Asset Management auf einen Blick 2. Aktuelle Asset Allokation 3. 20 Jahre Asset Management – einige kritische Anmerkungen 4. Unsere Einschätzung (Anlage)

28

EnBW und Asset Management auf einen Blick

29

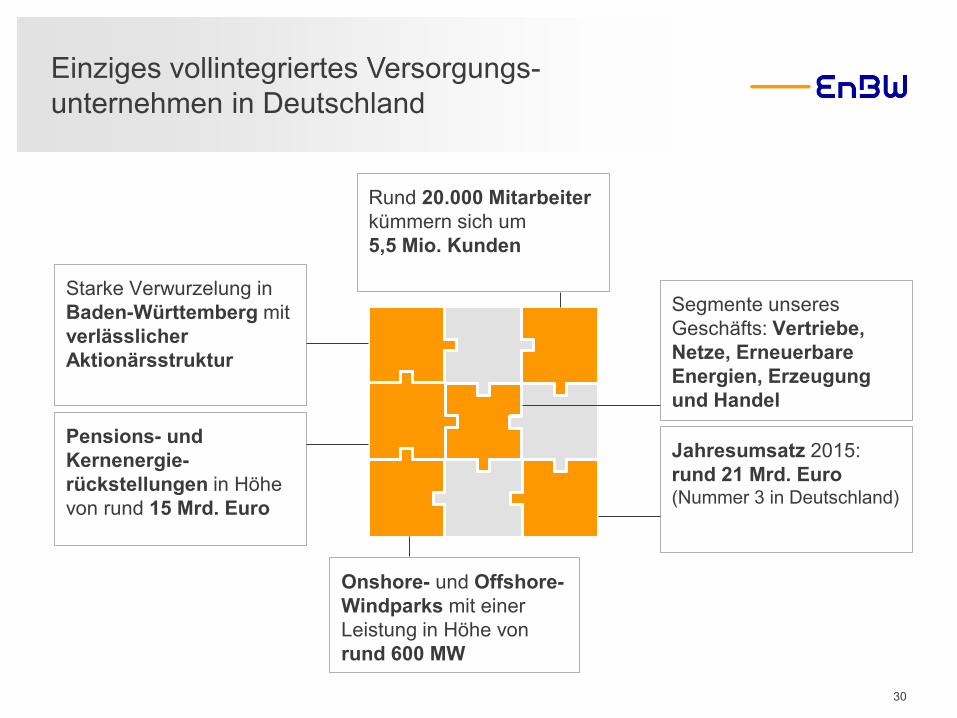

Starke Verwurzelung in Baden-Württemberg mit verlässlicher Aktionärsstruktur

Segmente unseres Geschäfts: Vertriebe, Netze, Erneuerbare Energien, Erzeugung und Handel

Jahresumsatz 2015: rund 21 Mrd. Euro

(Nummer 3 in Deutschland)

Pensions- und Kernenergie-rückstellungen in Höhe von rund 15 Mrd. Euro

Einziges vollintegriertes Versorgungs-unternehmen in Deutschland

Rund 20.000 Mitarbeiter kümmern sich um 5,5 Mio. Kunden

Onshore- und Offshore-Windparks mit einer Leistung in Höhe von rund 600 MW

30

Grundlagen Asset Management

›Langfristige Anlagepolitik ›EnBW-Gremien geben die Strategische Asset-Allokation vor

›Aktives taktisches Management durch AKO und EnBW-AM

›Keine Regulierung, die Umsetzung erfolgt größtenteils auf der EnBW-Bilanz

›Umsetzung des Managements liquider Assets über Master-Fonds

›Risikosteuerung durch Anlagerichtlinien und Interventionslinien-Konzept

›Einbindung von Consultants zur Managerauswahl ›Diversifikation innerhalb der zulässigen Assetklassen

›Externes Controlling und Performancemessung der Kapitalanlagen

31

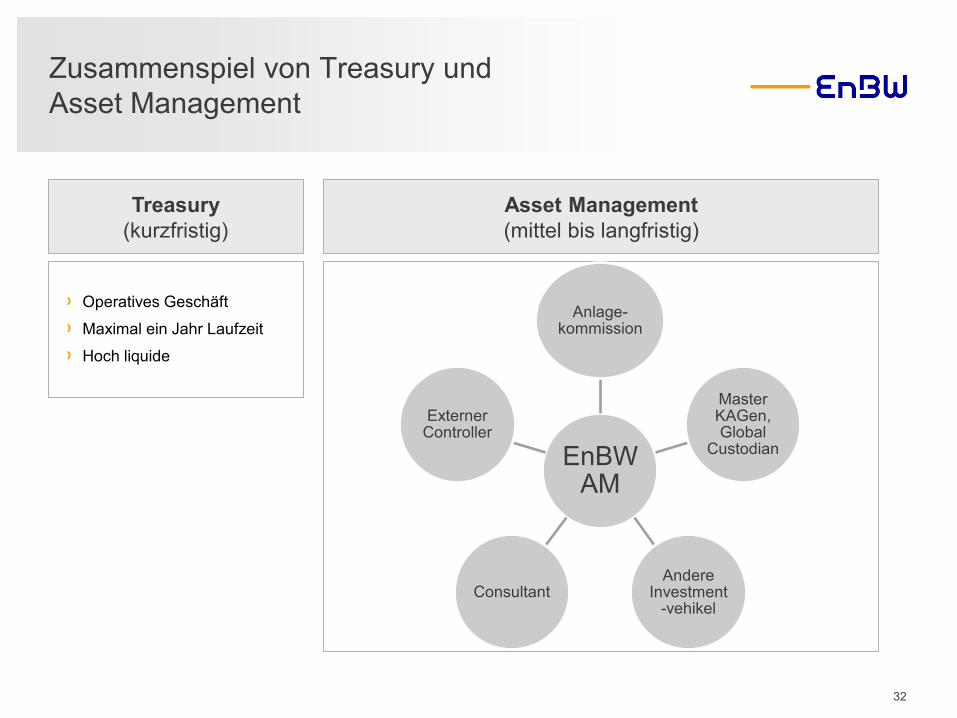

Zusammenspiel von Treasury und Asset Management

Treasury (kurzfristig)

Asset Management (mittel bis langfristig)

› Operatives Geschäft

› Maximal ein Jahr Laufzeit

› Hoch liquide

EnBW AM

Anlage-kommission

Master KAGen, Global

Custodian

Andere Investment

-vehikel Consultant

Externer Controller

32

Aktuelle Asset Allokation

33

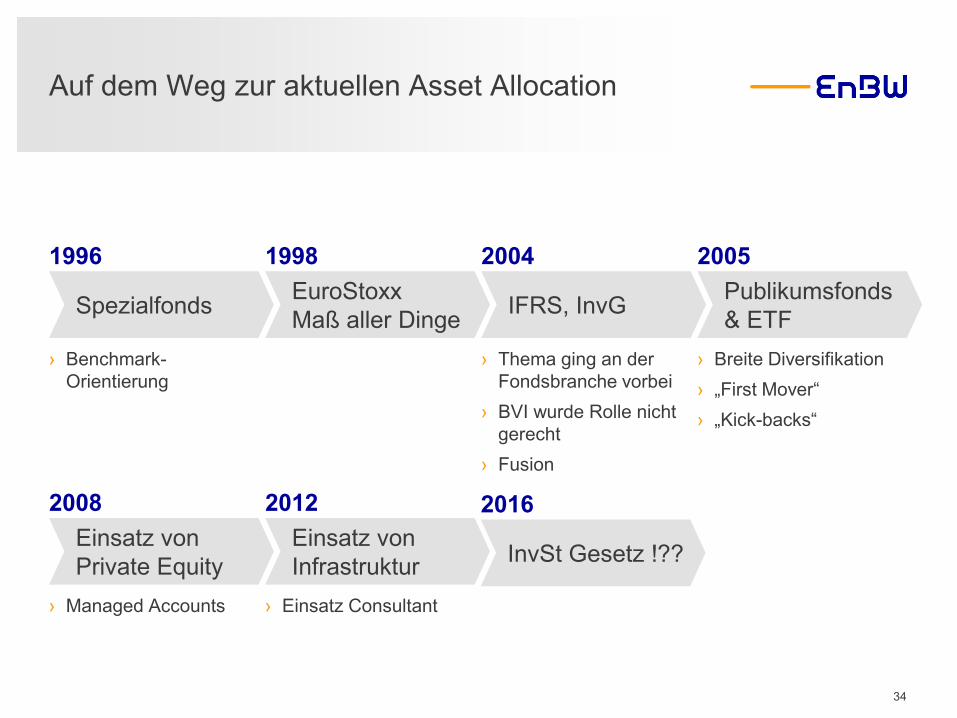

Auf dem Weg zur aktuellen Asset Allocation

› Benchmark-Orientierung

Spezialfonds

1996 EuroStoxx Maß aller Dinge

1998

IFRS, InvG

2004

› Thema ging an der Fondsbranche vorbei

› BVI wurde Rolle nicht gerecht

› Fusion

Publikumsfonds & ETF

2005

› Breite Diversifikation › „First Mover“ › „Kick-backs“

Einsatz von Private Equity

2008

› Managed Accounts

Einsatz von Infrastruktur

2012

› Einsatz Consultant

InvSt Gesetz !??

2016

34

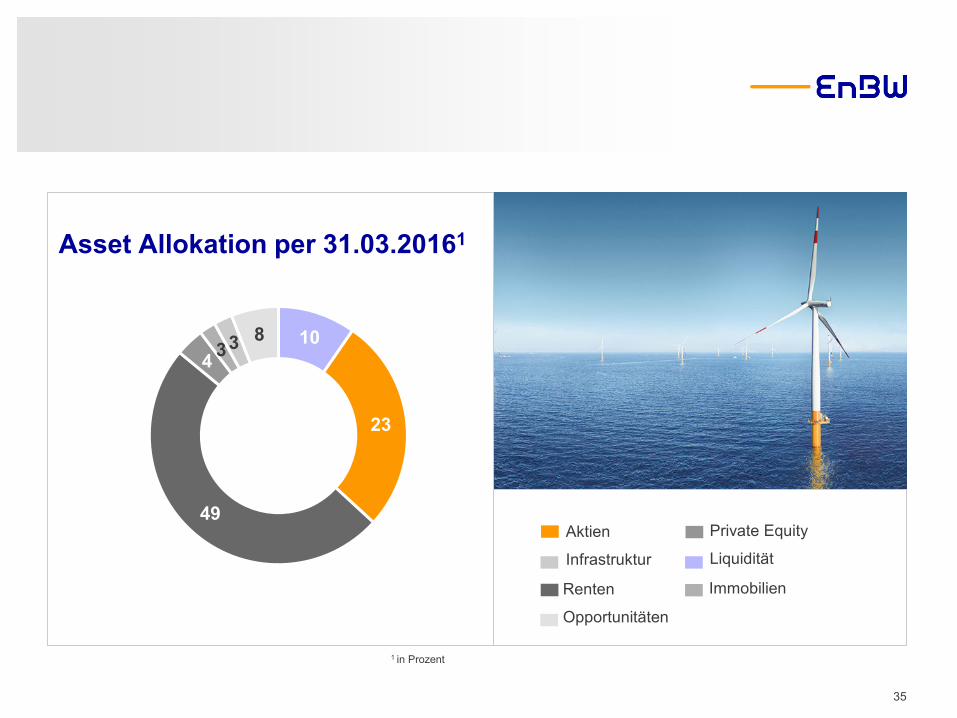

Asset Allokation per 31.03.20161

10

23

49

4 3 3 8

1 in Prozent

Renten

Opportunitäten

Aktien

Infrastruktur

Immobilien

Private Equity

Liquidität

35

20 Jahre Asset Management – einige kritische Anmerkungen

36

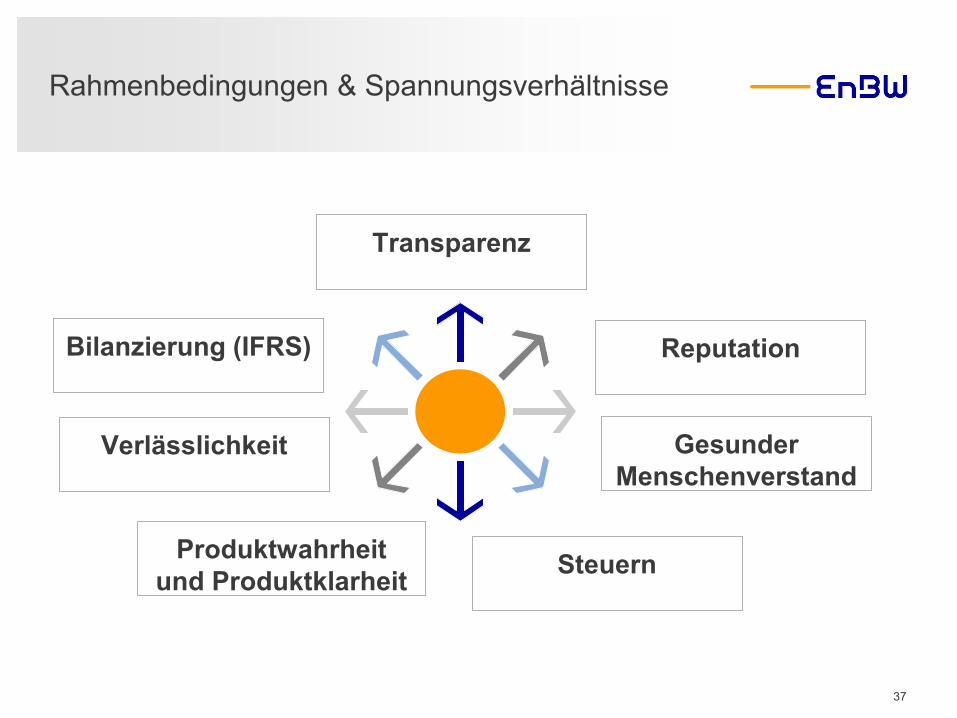

Rahmenbedingungen & Spannungsverhältnisse

Transparenz

Bilanzierung (IFRS)

Verlässlichkeit

Produktwahrheit und Produktklarheit

Reputation

Gesunder Menschenverstand

Steuern

37

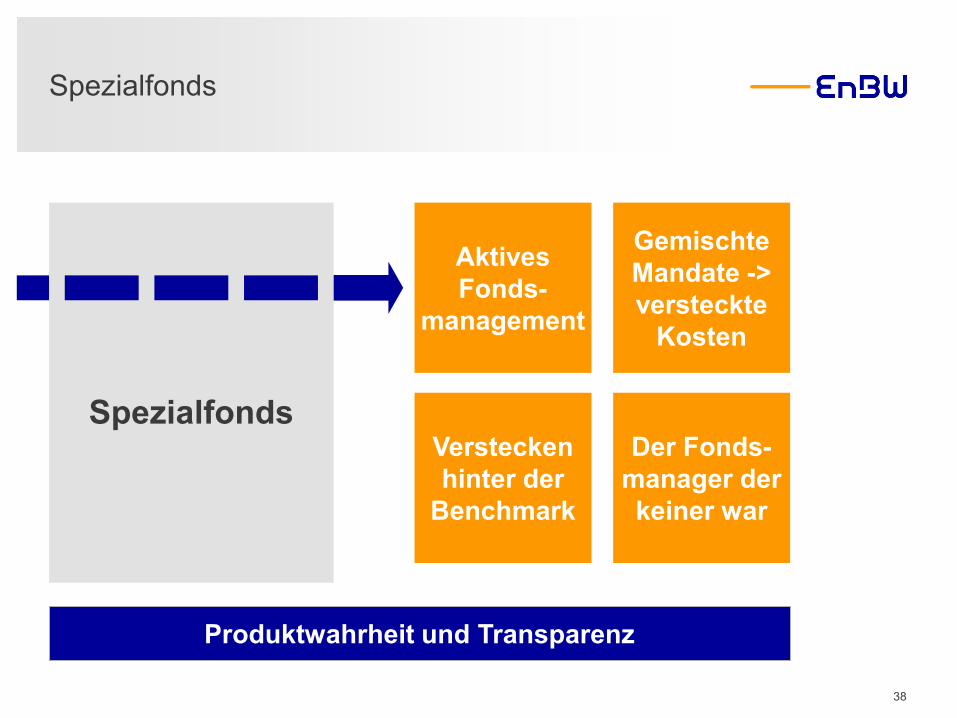

Spezialfonds

Spezialfonds

Aktives Fonds-

management

Verstecken hinter der

Benchmark

Gemischte Mandate -> versteckte

Kosten

Der Fonds-manager der keiner war

Produktwahrheit und Transparenz

38

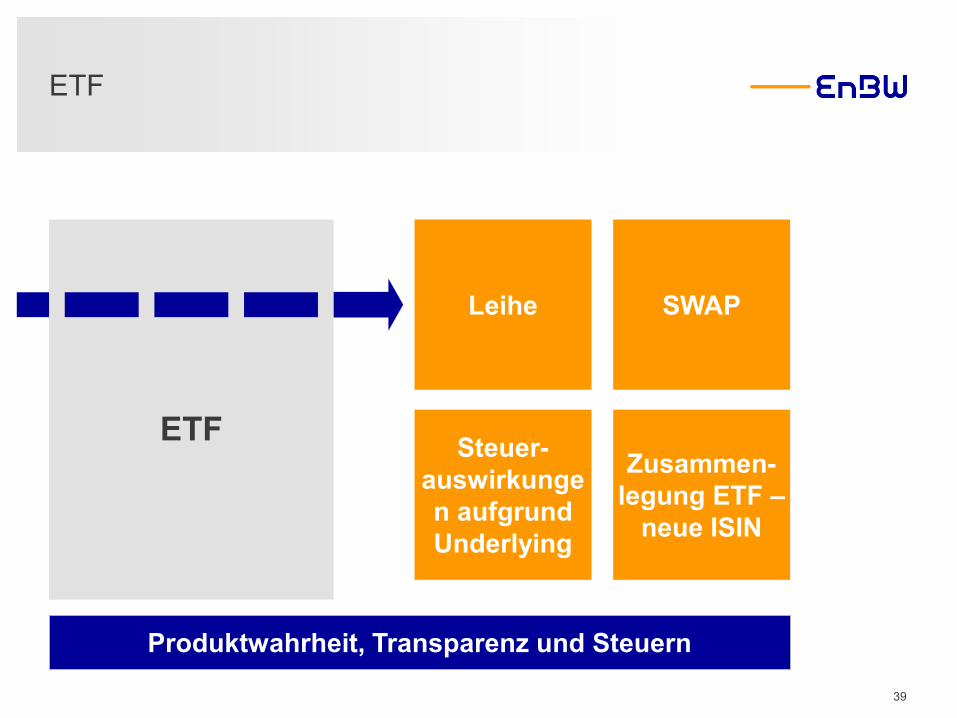

ETF

ETF

Leihe

Steuer-auswirkungen aufgrund Underlying

SWAP

Zusammen-legung ETF –

neue ISIN

Produktwahrheit, Transparenz und Steuern

39

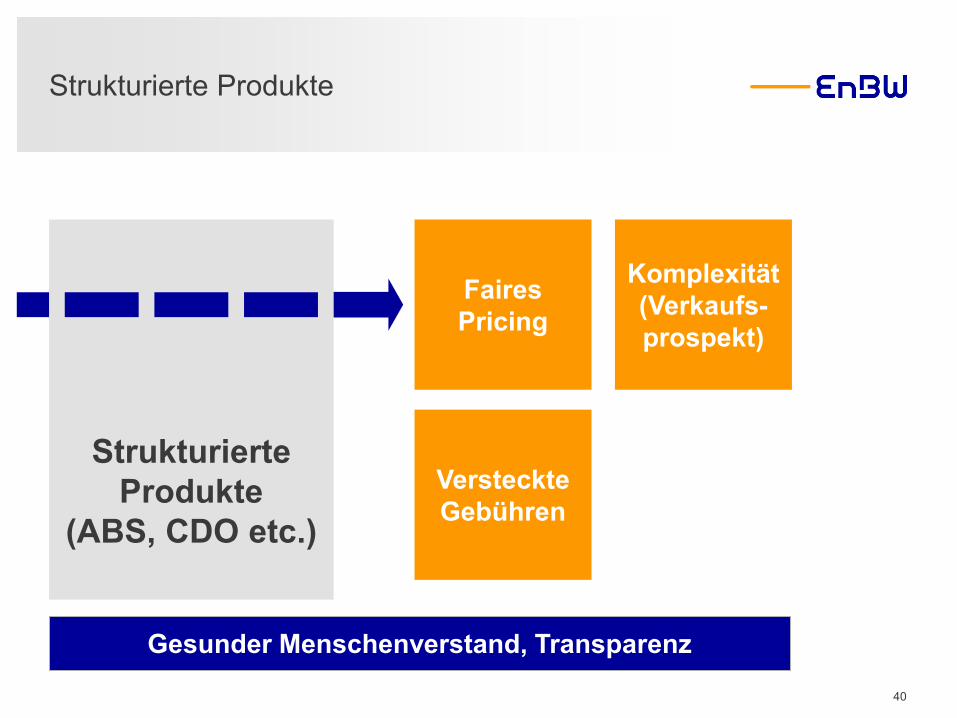

Strukturierte Produkte

Strukturierte Produkte

(ABS, CDO etc.)

Faires Pricing

Versteckte Gebühren

Komplexität (Verkaufs-prospekt)

Gesunder Menschenverstand, Transparenz

40

Immobilienfonds

Immobilien-fonds

Nachträgliche Anpassung der Rendite

Aufstockung Fonds-

volumen

Verlässlichkeit

41

Private Equity

Private Equity

Vor- und nach der

Finanzkrise

Reputation bzw. Kunden-

wunsch

Financial Engineering (Leverage)

Gesunder Menschenverstand und Reputation

42

Wandelanleihe

Wandelanleihe

Börsenkurs oder

Zerlegung

Synthetische Variante

Bilanzierung und Produktwahrheit

43

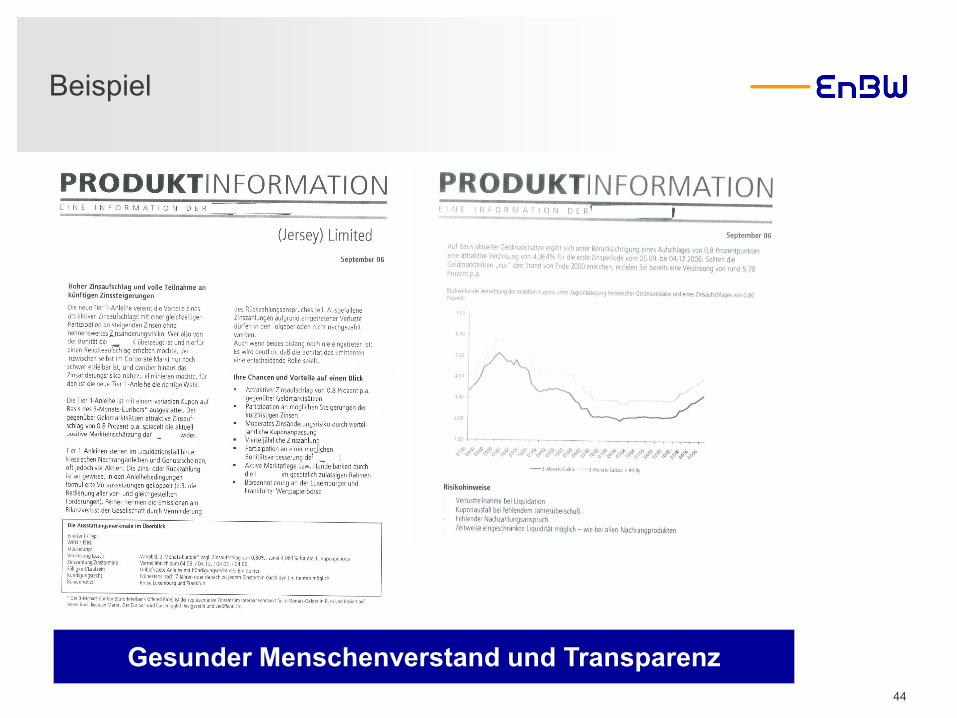

Beispiel

Gesunder Menschenverstand und Transparenz 44

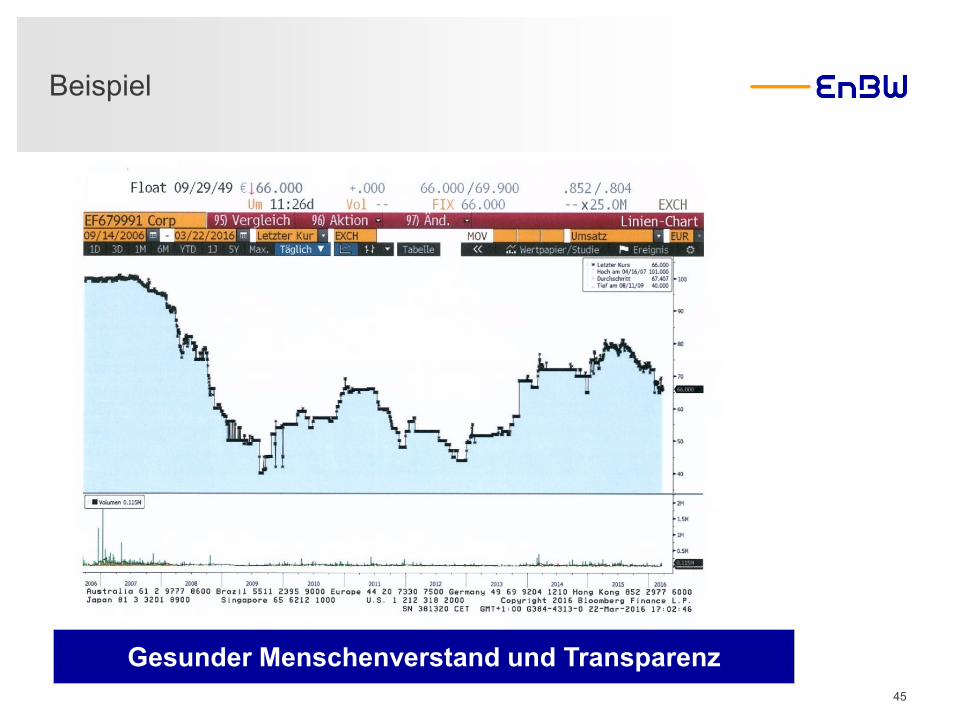

Beispiel

Gesunder Menschenverstand und Transparenz 45

Wir machen nur Sachen, die wir verstehen und selbst rechnen können.

Quelle Bild: http://www.picoo.de/wp-content/uploads/2015/02/schlaues-kind.jpg 46

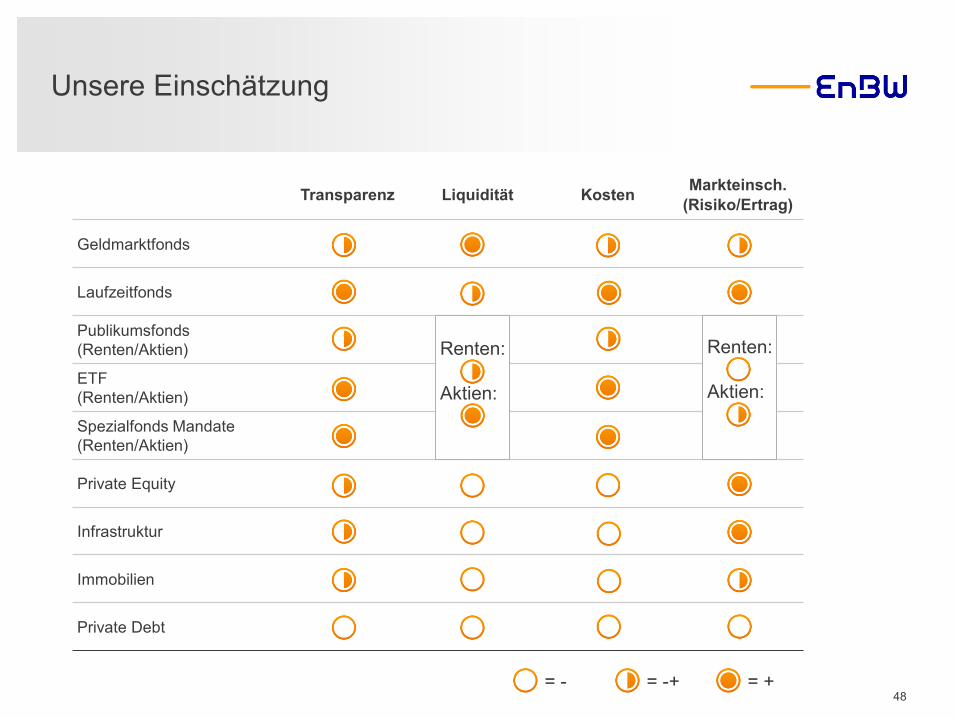

Unsere Einschätzung

47

Unsere Einschätzung

Transparenz Liquidität Kosten Markteinsch. (Risiko/Ertrag)

Geldmarktfonds

Laufzeitfonds

Publikumsfonds (Renten/Aktien)

ETF (Renten/Aktien)

Spezialfonds Mandate (Renten/Aktien)

Private Equity

Infrastruktur

Immobilien

Private Debt

= - = -+ = +

Renten: Aktien:

Renten: Aktien:

48

Kontakt

EnBW Energie Baden-Württemberg AG Wolfgang Maier Durlacher Allee 93 76131 Karlsruhe [email protected]

49

Lower for longer: Auswege aus der negativen Geldmarktverzinsung

5. Union Investment Corporate Day

Alexander Fagenzer Senior-Portfoliomanager, Union Investment

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

13.000

2011 2012 2013 2014 2015 2016

DAX 30

EZB-Maßnahmen in der Eurokrise

LTROS

OMT-Beschluss

„what ever it takes“ Rede von Mario Draghi

Targeted LTROs I Negativer

Einlagenzins

Kaufprogramm für Staatsanleihen

Targeted LTROs II Kaufprogramm Unternehmens-

anleihen

Stand: 27. April 2016 Quelle: Datastream

51

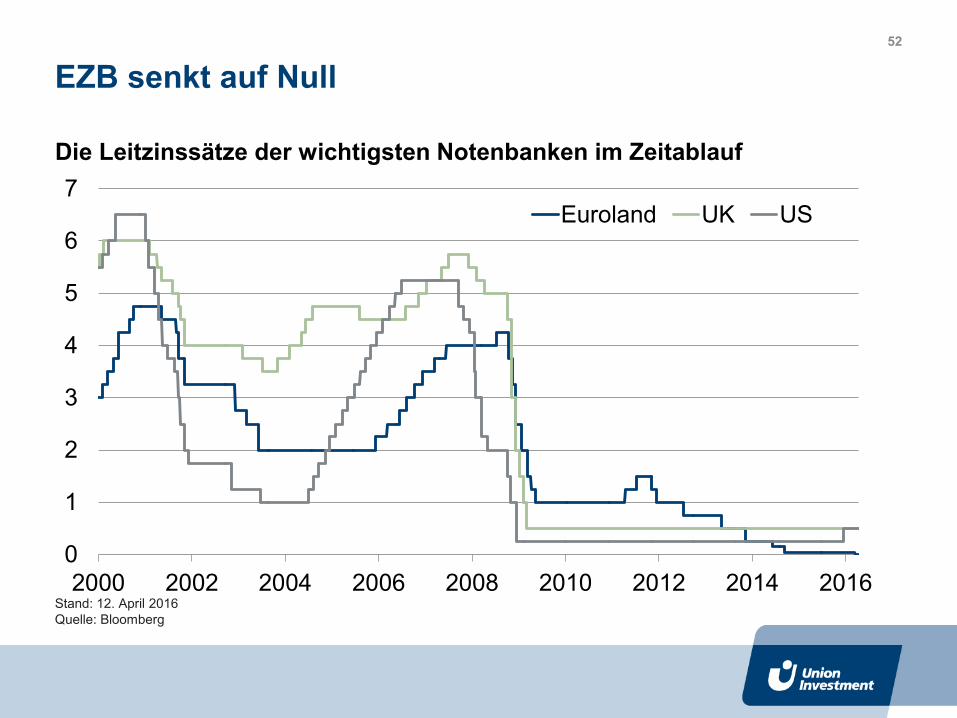

Die Leitzinssätze der wichtigsten Notenbanken im Zeitablauf

EZB senkt auf Null

Stand: 12. April 2016 Quelle: Bloomberg

0

1

2

3

4

5

6

7

2000 2002 2004 2006 2008 2010 2012 2014 2016

Euroland UK US

52

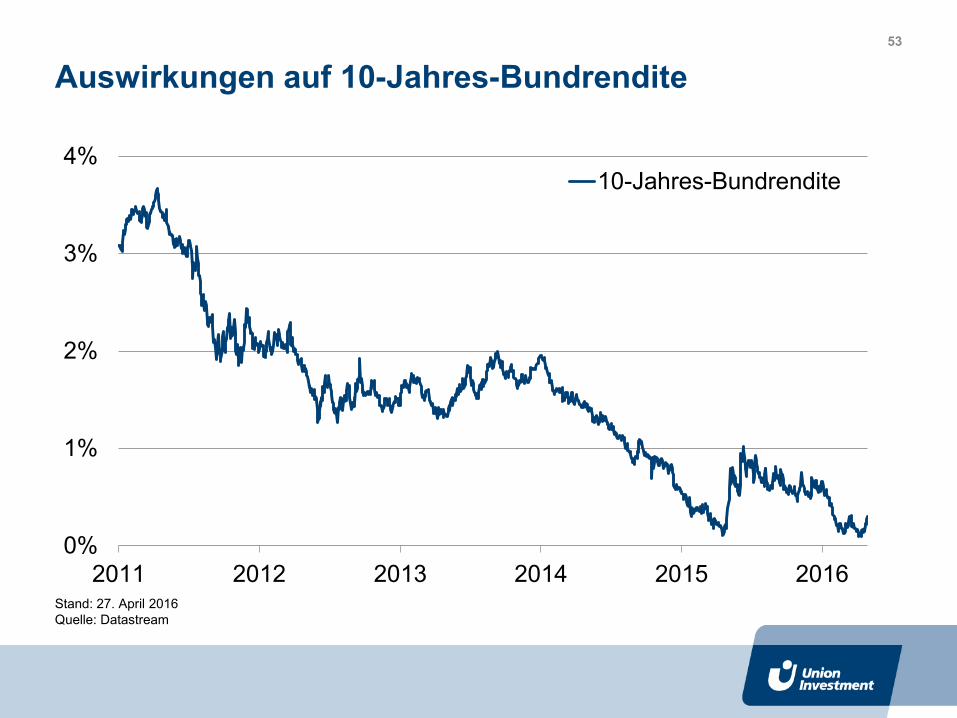

Auswirkungen auf 10-Jahres-Bundrendite

0%

1%

2%

3%

4%

2011 2012 2013 2014 2015 2016

10-Jahres-Bundrendite

Stand: 27. April 2016 Quelle: Datastream

53

Durchgängig negative Renditen am Geldmarkt

Stand: 29. April 2016

-0,493% -0,484%

-0,333% -0,359% -0,344%

-0,251%

-0,141%

-0,012%

EONIA 1 Woche 1 Monat 3 Monate 6 Monate 12 Monate2 Jahre

BundesanleihenEURIBOR

1 Jahr

54

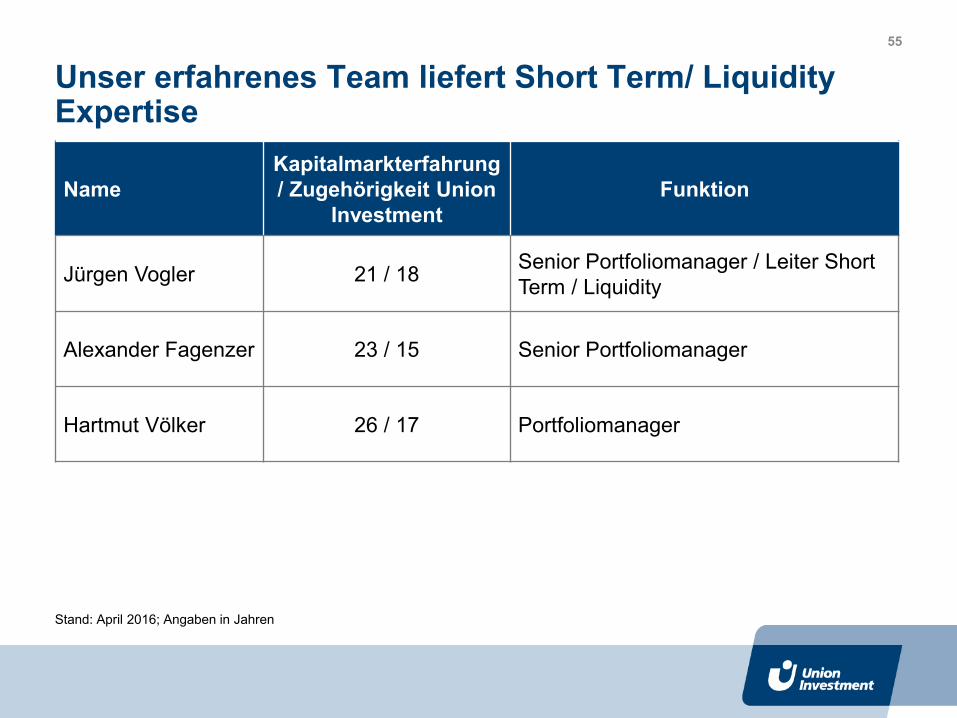

Unser erfahrenes Team liefert Short Term/ Liquidity Expertise

Stand: April 2016; Angaben in Jahren

Port

folio

kons

truk

tion

Name Kapitalmarkterfahrung / Zugehörigkeit Union

Investment Funktion

Jürgen Vogler 21 / 18 Senior Portfoliomanager / Leiter Short Term / Liquidity

Alexander Fagenzer 23 / 15 Senior Portfoliomanager

Hartmut Völker 26 / 17 Portfoliomanager

55

Unser Investmentprozess ist transparent und diszipliniert

* Funktionen werden von unabhängigen Abteilungen außerhalb des Portfoliomanagement wahrgenommen

Portfoliokonstruktion Risiken simulieren und managen

Ausführung Kontrahenten- und Ausfallrisiken reduzieren

Ex-post Kontrolle* Performance analysieren und Risiken kontrollieren

Research Chancen und Risiken bewerten

Integriertes Risikomanagement

56

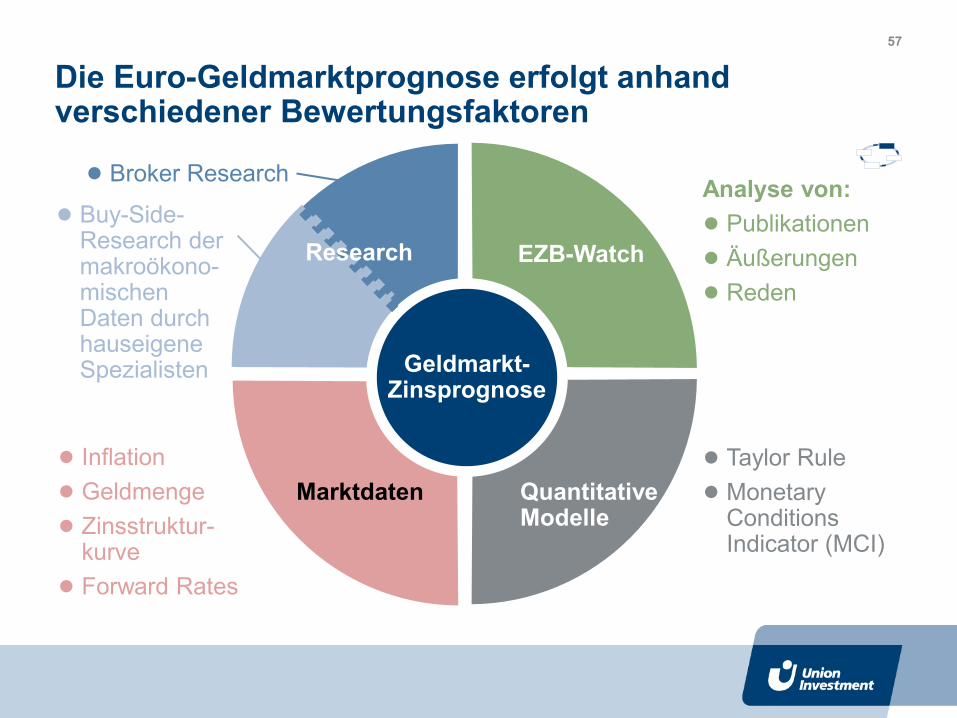

Die Euro-Geldmarktprognose erfolgt anhand verschiedener Bewertungsfaktoren

Geldmarkt- Zinsprognose

EZB-Watch

Quantitative Modelle

Marktdaten

Analyse von: ● Publikationen ● Äußerungen ● Reden

● Taylor Rule ● Monetary

Conditions Indicator (MCI)

● Inflation ● Geldmenge ● Zinsstruktur-

kurve ● Forward Rates

● Broker Research

● Buy-Side- Research der makroökono- mischen Daten durch hauseigene Spezialisten

Research

57

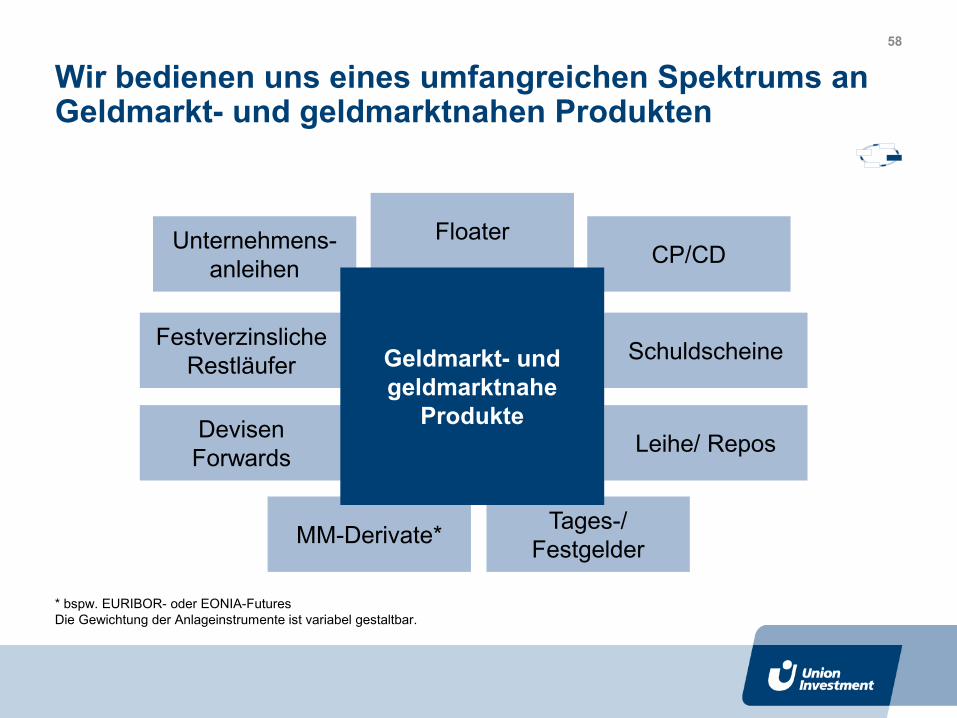

Wir bedienen uns eines umfangreichen Spektrums an Geldmarkt- und geldmarktnahen Produkten

Festverzinsliche Restläufer

Devisen Forwards

Floater Unternehmens- anleihen

Leihe/ Repos

MM-Derivate*

CP/CD

Schuldscheine

Tages-/ Festgelder

Geldmarkt- und geldmarktnahe

Produkte

* bspw. EURIBOR- oder EONIA-Futures Die Gewichtung der Anlageinstrumente ist variabel gestaltbar.

58

Für das Management eines Renten Geldmarktportfolios bieten wir überzeugende Stärken

● Integrierter Research- und Portfoliomanagementansatz

P hilosophy

● Unser Geldmarktteam – 3 Portfoliomanager (durchschnittlich 23,3 Jahre

Kapitalmarkterfahrung) betreut über 14,3 Milliarden Euro in Renten Geldmarkt und geldmarktnah

P eople

● Instrumentenauswahl durch professionellen und transparenten Investmentprozess

● Breite Diversifikation bei der Emittentenauswahl ● Breites Spektrums an Geldmarktinstrumenten, inklusive Derivaten und Leihe

zur Performancesteigerung

P rocess

● Herausragende Outperformance in kurz- und mittelfristigem Betrachtungszeitraum P erformance

Stand: 31. März 2016

59

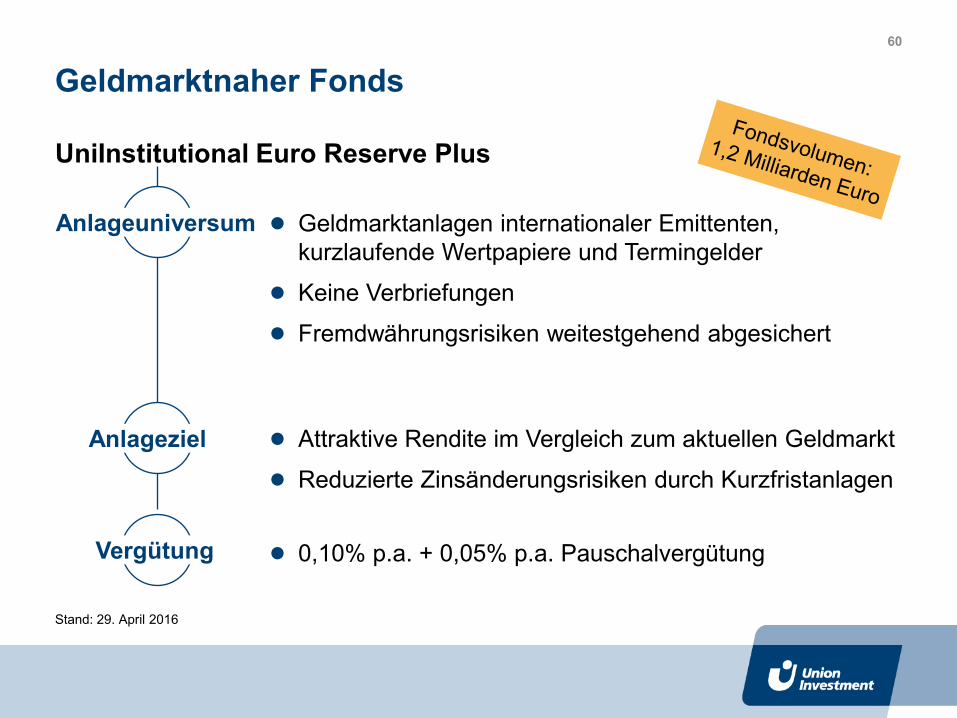

UniInstitutional Euro Reserve Plus

Geldmarktnaher Fonds

● Attraktive Rendite im Vergleich zum aktuellen Geldmarkt

● Reduzierte Zinsänderungsrisiken durch Kurzfristanlagen

● 0,10% p.a. + 0,05% p.a. Pauschalvergütung

Anlageuniversum

Anlageziel

Vergütung

● Geldmarktanlagen internationaler Emittenten, kurzlaufende Wertpapiere und Termingelder

● Keine Verbriefungen

● Fremdwährungsrisiken weitestgehend abgesichert

Stand: 29. April 2016

60

ChancenChancen

Chancen

Chancen

Chancen

Chancen

ChancenChancenChancen

Chancen

Chancen

Chancen

Chancen Chancen

● Geldmarktnahes Rentenportfolio internationaler Emittenten Der UniInstitutional Euro Reserve Plus ermöglicht die Teilnahme an den Ertragschancen verzinslicher Anleihen im kurzfristigen Anlagebereich.

● Stetige Wertentwicklung Aufgrund der Investition in unterschiedliche geldmarktnahe Anlageinstrumente wird eine im Relation zum Geldmarkt attraktive Überrendite angestrebt.

● Reduktion von Zinsänderungsrisiken Aufgrund der kurzen Fristigkeit der Anlageinstrumente werden Zinsänderungsrisiken minimiert.

● Professionelles Geldmarkt-Portfoliomanagementteam Ein Team aus erfahrenen Spezialisten bringt ihr Know-how der internationalen Geld- und Rentenmärkte zum Management des UniInstitutional Euro Reserve Plus ein.

Der UniInstitutional Euro Reserve Plus verbindet eine Vielzahl an Vorzügen

61

Deutschland im europäischen Integrations- prozess – Perspektiven der EU

5. Union Investment Corporate Day

Friedrich Merz Rechtsanwalt und Wirtschaftsexperte

Unit Labour Costs (Eurozone Competitiveness Index)

80

90

100

110

120

130

140

1999 2001 2003 2005 2007 2009 2011 2013 2015

01.0

1.19

99 =

100

Germany Spain Greece France Italy Ireland Portugal

Source: Thomson Reuters Datastream, BlackRock, data as of 07.04.2016.

63

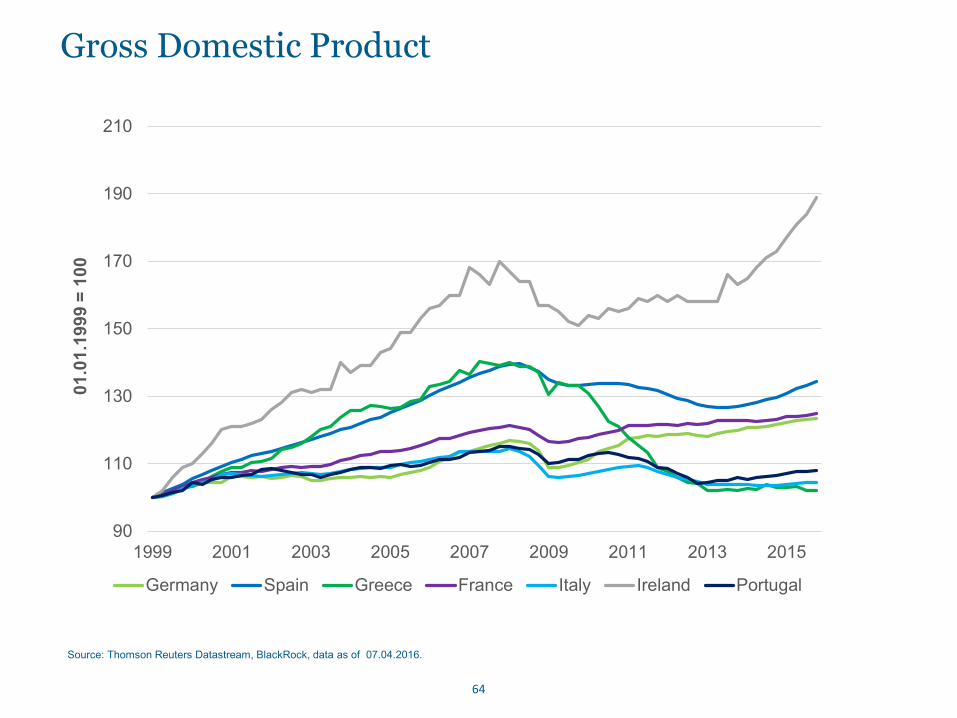

Gross Domestic Product

90

110

130

150

170

190

210

1999 2001 2003 2005 2007 2009 2011 2013 2015

01.0

1.19

99 =

100

Germany Spain Greece France Italy Ireland Portugal

Source: Thomson Reuters Datastream, BlackRock, data as of 07.04.2016.

64

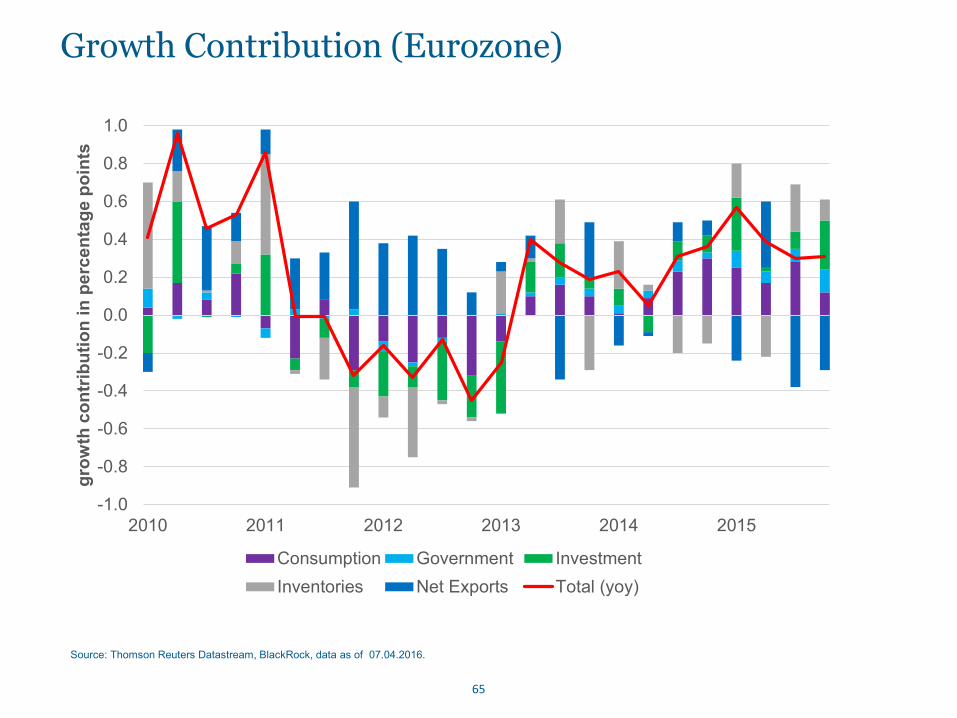

Growth Contribution (Eurozone)

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

2010 2011 2012 2013 2014 2015

grow

th c

ontr

ibut

ion

in p

erce

ntag

e po

ints

Consumption Government InvestmentInventories Net Exports Total (yoy)

Source: Thomson Reuters Datastream, BlackRock, data as of 07.04.2016.

65

UNIONINVEST CORPORATE DAY FRANKFURT, 11. MAI 2016

Unser Selbstverständnis

Wir sind ein Family-Equity-Unternehmen

Tradition, Werte und langfristige strategische Ausrichtung eines Familienunternehmens

Professionalität eines Private-Equity-Investors

Das Beste aus „Zwei Welten“

67

Haniel setzt auf kontinuierlichen Dialog

Portfoliounternehmen

– Gemeinsame Entwicklung eines strategischen Handlungsrahmens

– Ausrichtung der Unternehmensstrategie auf Wertsteigerung

– Elemente der strategischen Führung: – Strategische Planung (5 Jahre) – Strategische KPIs

– Dezentrale Führung mit hoher finanzieller Transparenz über die dezentralen Einheiten

– Elemente der finanziellen Führung: – Monatliche Berichterstattung – Operative Planung bzw.

Forecasts auf das Gesamtjahr

– Treasury Management

– Auswahl Top-Management

– Systematische Nachfolgeplanung und Management Development Programme

– Vergütungs- / Incentivierungsmodelle

Unternehmerische Initiativen, z.B. – Organisches/anorganisches Wachstum – Geographien – Innovationen

Finanzielle Führung Personalführung Strategische Führung

68

Improved Portfolio Balance

Franz Haniel & Cie. GmbH

Investment Holding

BekaertDeslee 100.00 %

CWS-boco 100.00 %

ELG 100.00%

TAKKT 50.25%

METRO GROUP 25.00%

Fixed income portfolio

Revenue* 139 Mio. Euro Operating Profit* 16 Mio. Euro Employees** 1,466

Revenue 779 Mio. Euro Operating Profit 75 Mio. Euro Employees** 7,563

Revenue 1,827 Mio. Euro Operating Profit -6 Mio. Euro Employees** 1,282

Revenue 1,064 Mio. Euro Operating Profit 129 Mio. Euro Employees** 2,403

Haniel Investment Result 57 Mio. Euro

Assets under Management ~ 1.5 Bn. Euro

Divisions

* The 2015 figures of BekaertDeslee refer to the period from June 2015 to December 2015 ** Annual average (head count)

Financial Investment

Financial Assets

69

Asset Management – Warum?

70

Anlageplanung

Reduktion von Marktwertrisiken durch Held-to-Maturity-Strategie

Verzinsliche Anlagen

Risikomanagement Overlay

Anlageprodukte

Anlagestrategie

Investitionen in neue Geschäftsbereiche innerhalb von drei Jahren

„Parken“ von Liquidität

Anleihen, Commercial Paper, Fonds Schuldscheindarlehen, Bankanlagen, etc.

Gegenpartei-Limite nach Rating Analyse Klumpenrisiko nach Branche und Land

1

2

3

4

Asset Management – Ableitung Handlungsrahmen

71

0

500

1.000

1.500

2.000

Aug-19

Aug-17

Jun-17

Feb-17

Apr-19

Jun-19

Feb-19

Feb-18

Oct-17

Aug-16

Aug-18

Jun-18

Dec-17

Oct-16

Jun-16

Apr-16

Dec-16

Feb-16

Oct-18

Dec-15

Apr-17

Dec-19

Dec-18

Apr-18

Oct-19

Feb-20

Aug-20

Dec-20

Oct-20

Jun-20

Apr-20

Anlageplanung orientiert sich an (zukünftigem) M&A Bedarf Liquidität als oberste Priorität

in EURm

M&A ?

Asset Management – Anlageplanung

72

Maximierung der Rendite

Kontrahenten Risiko Gewünschte Anlagedauer

Produkte

Währung

Dokumentations- und Berichtspflichten Weiterentwicklung und Überprüfung der Anlageplanung Rechtestruktur

Asset Management – Zielsetzung/Strategie

73

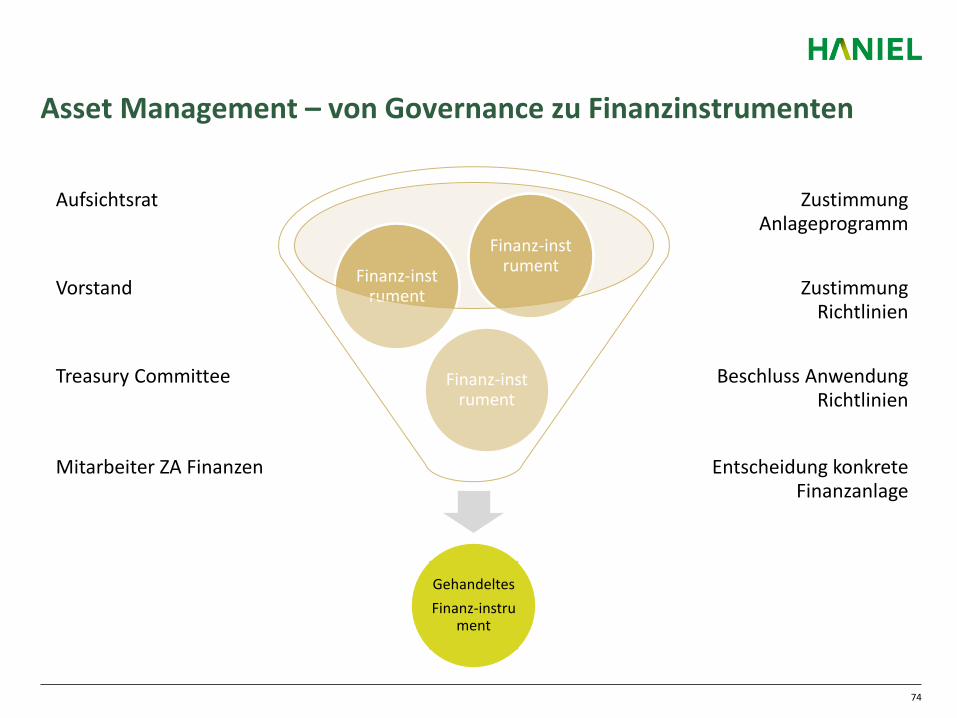

Finanz-instrument

Finanz-instrument

Finanz-instrument

Aufsichtsrat

Vorstand

Treasury Committee

Mitarbeiter ZA Finanzen

Zustimmung Anlageprogramm

Zustimmung Richtlinien

Beschluss Anwendung Richtlinien

Entscheidung konkrete Finanzanlage

Gehandeltes Finanz-instru

ment

Asset Management – von Governance zu Finanzinstrumenten

74

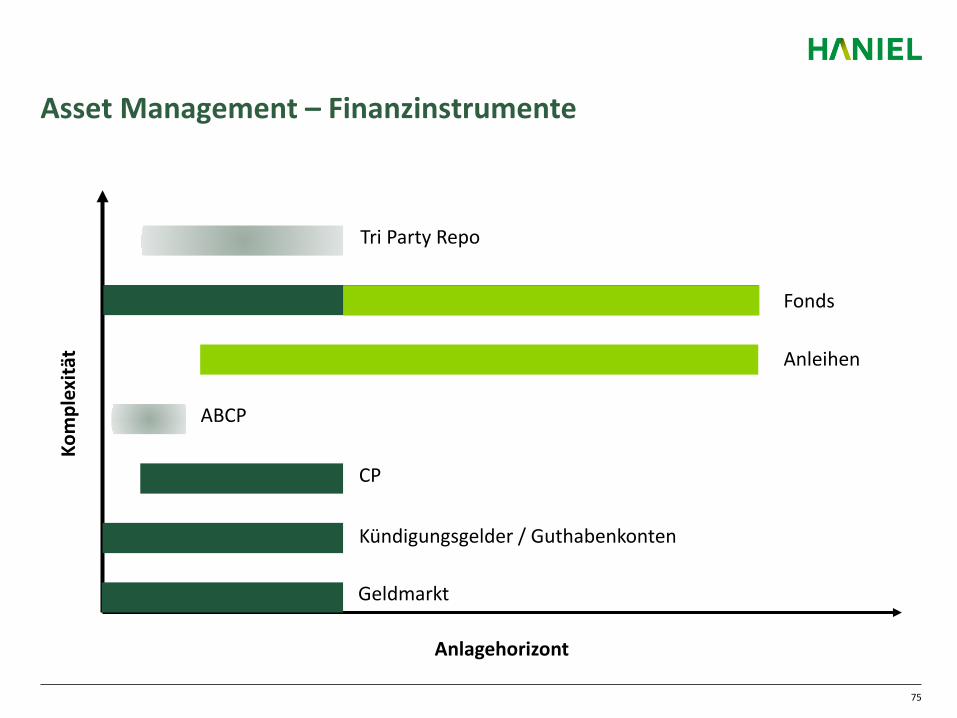

Anlagehorizont

Kom

plex

ität

Geldmarkt

Tri Party Repo

Anleihen

Fonds

Kündigungsgelder / Guthabenkonten

CP

ABCP

Asset Management – Finanzinstrumente

75

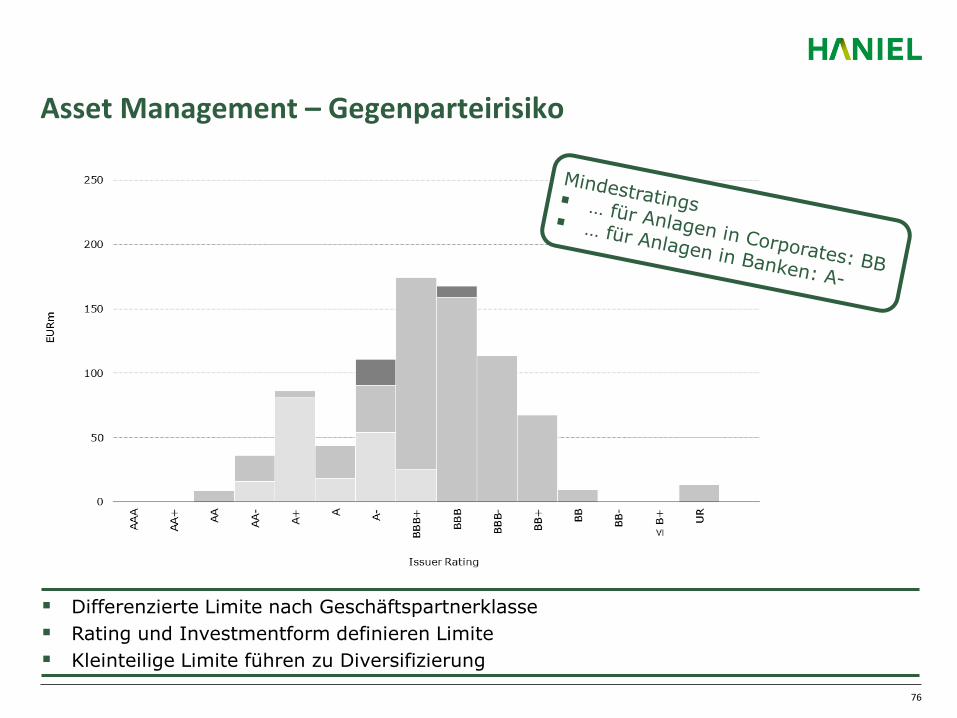

Differenzierte Limite nach Geschäftspartnerklasse Rating und Investmentform definieren Limite Kleinteilige Limite führen zu Diversifizierung

Asset Management – Gegenparteirisiko

76

Risikominimierung durch Länder- und Branchendiversifizierung Einbezug von Corporate Responsibility Kriterien Kleinteilige Limite führen zu Diversifizierung

Asset Management – Klumpenrisiken

77

BACK-UP

Konzernorganisation

Gesellschafterversammlung rund 680 Familienmitglieder

Mitarbeiter rund 11.500 *

Arbeitnehmervertreter 6 Mitglieder

Anteilseignervertreter 4 Familienmitglieder und 2 Externe

Beirat bis zu 30 Mitglieder

Aufsichtsrat 12 Mitglieder

Vorstand der Führungsholding 2 Mitglieder

Geschäftsbereiche

Familie Unternehmen Familie und Externe

* im Jahresdurchschnitt (Kopfzahl). Die deutschen Mitarbeiter wählen die Arbeitnehmervertreter für den Aufsichtsrat.

wählt wählt wählen

bestellt | entlässt | beaufsichtigt | berät

79

Die Haniel-Gruppe in der Übersicht

Struktur und Kennzahlen 2014* – Aktuell 5 Beteiligungsunternehmen in nicht synergetischen Geschäftsfeldern – Umsatz 3.944 Mio. Euro – Ergebnis vor Steuern 31 Mio. Euro – Mitarbeiter im Jahresdurchschnitt (Kopfzahl) 11.544

„Family Equity“: Wertebasiertes Unternehmertum seit 1756

– Zu 100 Prozent in Familienbesitz – Rund 680 Gesellschafter „denken in Generationen“ – Der „Ehrbare Kaufmann“: Leitbild unseres Wertesystems

Moderne Governancestrukturen

– Vollständige Trennung von Kapital und Management seit 1917 – Klare Verantwortlichkeiten mit operativer Unabhängigkeit der

Portfoliounternehmen – Bekenntnis zu Unternehmertum ermöglicht flexible Beteiligungs- und

Incentivierungsmodelle

Finanzielle Solidität – Finanzielle Unabhängigkeit als Voraussetzung für unternehmerische Freiheit – Zugang zum Kapitalmarkt gestützt durch Ratings – Maßvolle Ausschüttungspolitik

Aktives Portfoliomanagement

– Langfristiger Beteiligungsansatz ohne maximale Haltefristen zum Aufbau marktführender Positionen

– Ausbalancieren des Portfolios mit klarem Mittelstandsfokus

* ohne Bekaert Textiles – Zukauf Q2.2015

Strategische Perspektive: Führende deutsche Mittelstandsholding

80

Zusammenfassung und Abschluss

5. Union Investment Corporate Day

Alexander Schindler Mitglied des Vorstands, Union Investment

Treffen Sie die Experten auf unseren exklusiven Veranstaltungen

13. Frühjahrstour 2017 diverse Termine im März / April 2017

Marktausblick zu allen Asset-Klassen durch unsere Kapitalmarkt-Spezialisten –

in Ihrer Nähe, 8x in Deutschland

5. Nachhaltigkeitskonferenz 1. Juni 2016 - Offenbach

Entscheider aus Wirtschaft, Politik und Wissenschaft diskutieren über die Kriterien

Umwelt, Soziales und gute Unternehmensführung (ESG-Kriterien)

Exklusive internationale Konferenz mit Vorträgen hochkarätiger Wissenschaftler und Praxisvertreter

11. Risikomanagement-Konferenz 3. November 2016 - Mainz

82

Rechtlicher Hinweis ● Dieses Werbe- oder Informationsmaterial ist ausschließlich für professionelle Kunden gemäß §31a, Abs. 2 WpHG vorgesehen.

Die vorgenannten Unterlagen erhalten Sie über die Union Investment Institutional GmbH. Ein verbindliches Angebot ist mit diesen Unterlagen nicht verbunden. Ebenso kann hieraus weder für die Gegenwart noch für die Zukunft eine Verpflichtung oder Haftung abgeleitet werden. Es ersetzt nicht die individuelle Beratung durch die Union Investment Institutional GmbH. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung oder der Verwendung dieses Dokumentes oder seiner Inhalte entstehen, übernommen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken des jeweiligen Fonds entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen sowie den Jahres- und Halbjahresberichten die Sie kostenlos über die Union Investment Institutional GmbH, Weißfrauenstraße 7 in 60311 Frankfurt am Main, Telefon 069 2567-7652, erhalten. Diese Dokumente bilden die allein verbindliche Rechtsgrundlage für den Kauf von Fondsanteilen.

● Verwendete Datenquellen: Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein. Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

● Historische Wertentwicklungen und Berechnungsmethodik: Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der Berechnung und Darstellung nicht berücksichtigt.

● Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien: Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

● Zukünftige Einschätzungen: Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

● Einschätzungen zu Ratings von Union Investment: Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

83