Seite 1

Geschäftsstelle Frisse & Heither

Betriebliche Altersversorgung

Mit Unterstützung der Firma

Hellweg Dachtechnik GmbH

langfristig Steuervorteile nutzen!

Stefan Kißmer Beauftragter für die Betriebliche Altersversorgung

der Westfälischen -Versicherungen, Münster

Jürgen HeitherGeschäftsstellenleiter in Anröchte

Hauptstr. 41, 59609 Anröchte

Tel. 02947/3547

Ihre Gesprächspartner:

Ablauf

Die Probleme der Gesetzlichen Rentenversicherung

Vorstellung des Systems der betrieblichen Altersversorgung

Vergleich der betrieblichen Altersversorgung mit der privaten Vorsorge

Fragen und Diskussion

Dauer der Veranstaltung ca. 20 - 30 Minuten

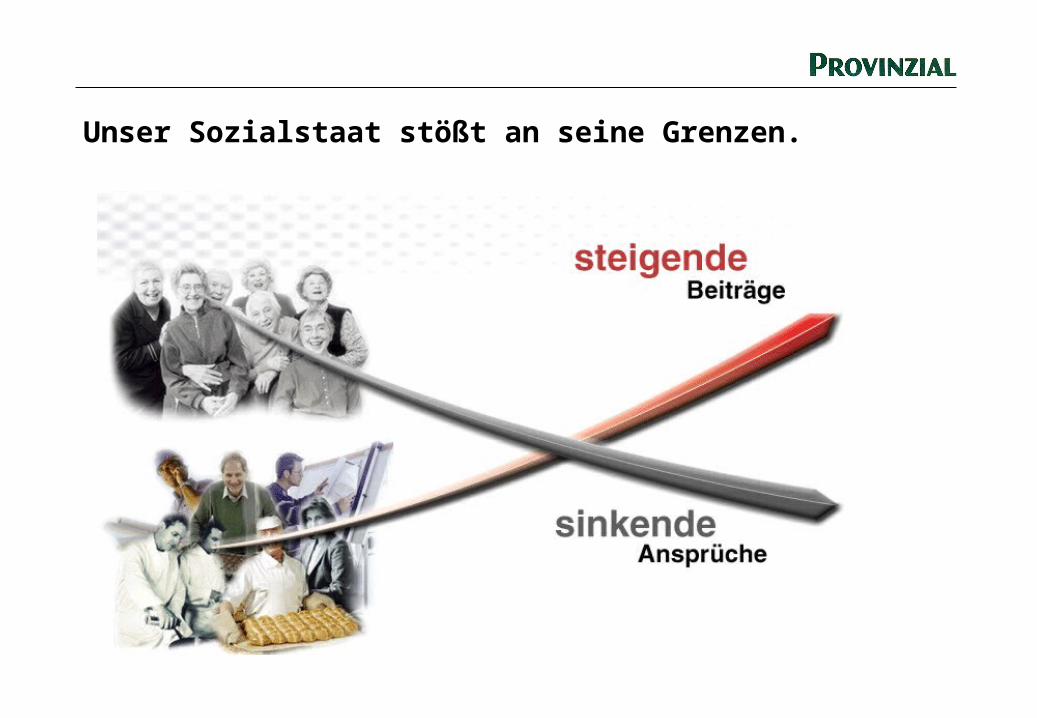

Unser Sozialstaat stößt an seine Grenzen.

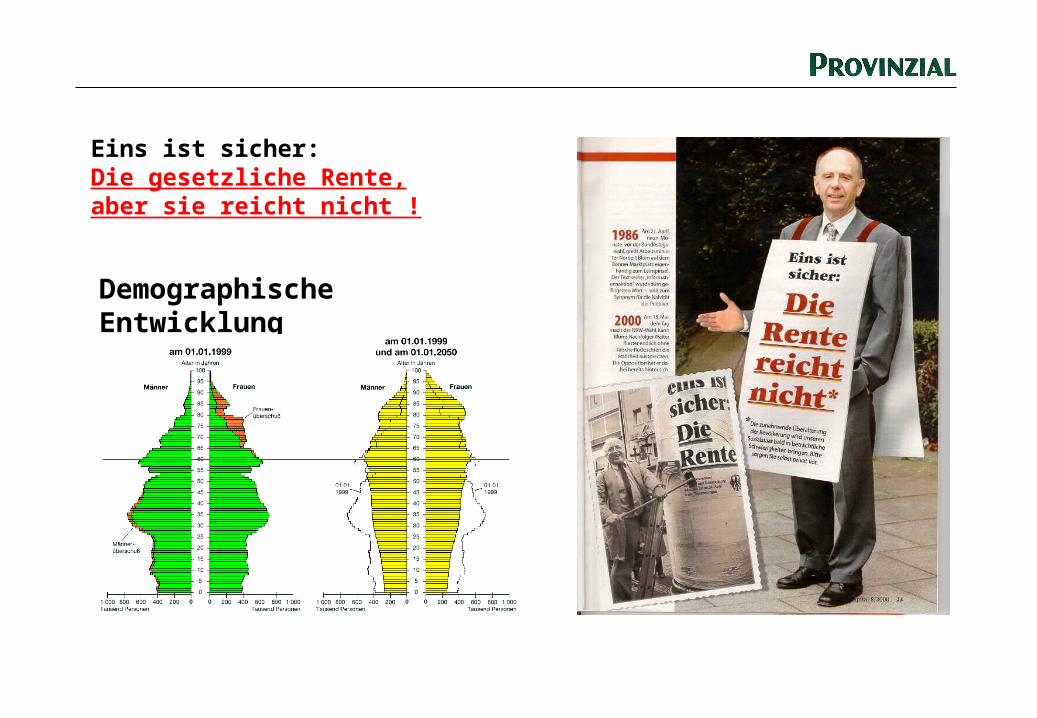

Eins ist sicher: Die gesetzliche Rente,aber sie reicht nicht !

Demographische Entwicklung

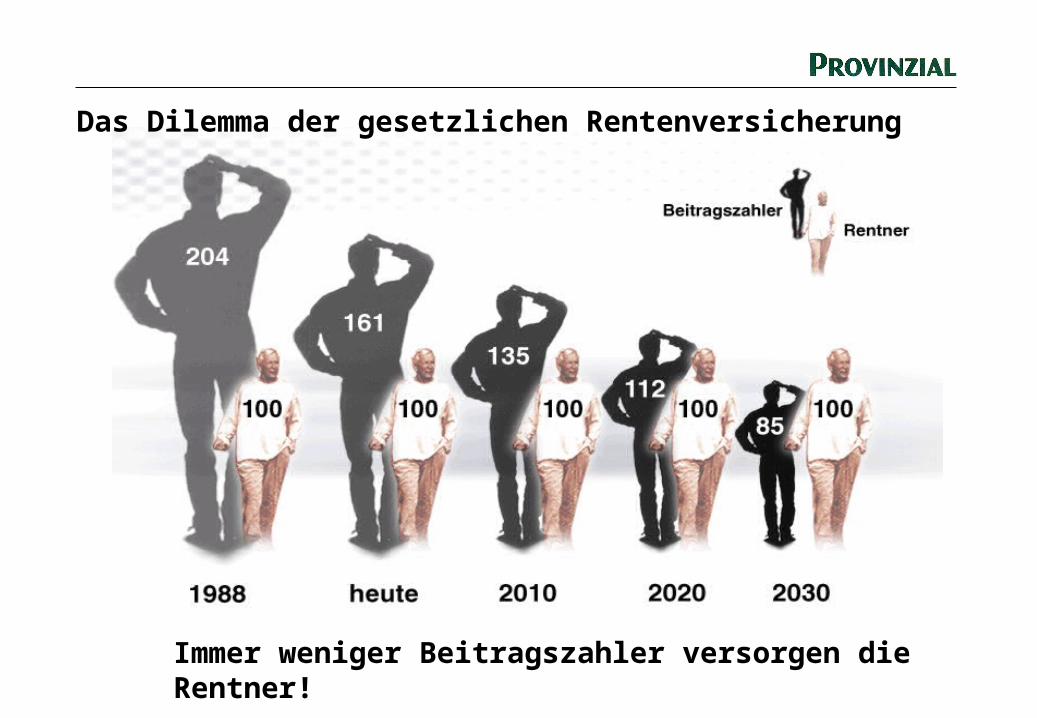

Das Dilemma der gesetzlichen Rentenversicherung

Immer weniger Beitragszahler versorgen die Rentner!

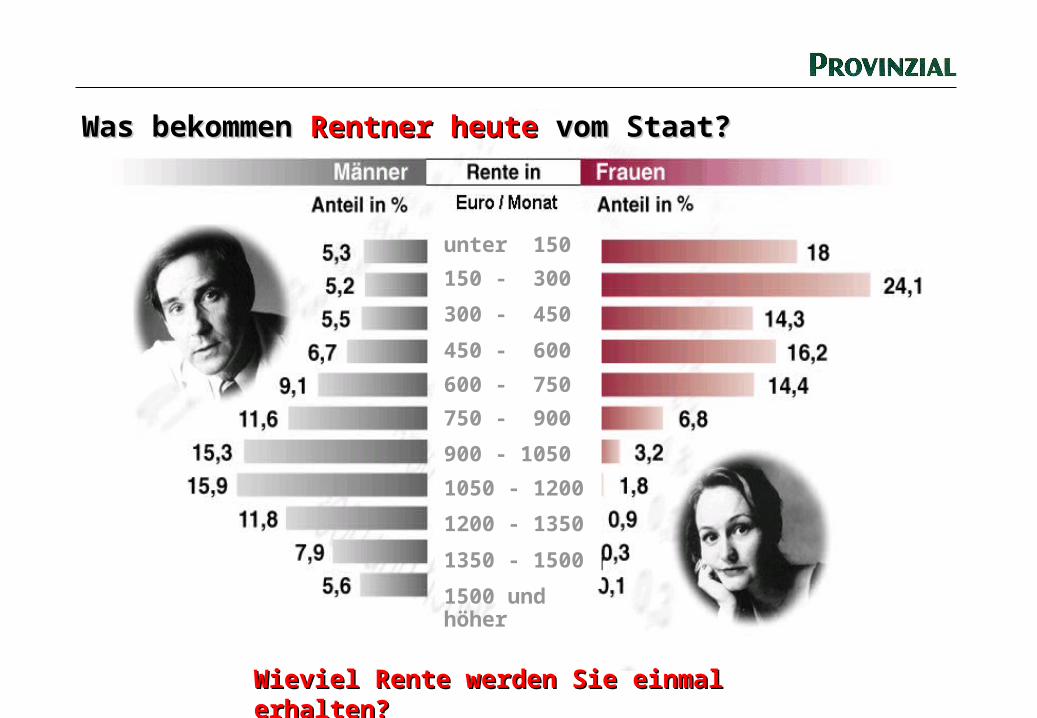

Wieviel Rente werden Sie einmal erhalten?Wieviel Rente werden Sie einmal erhalten?

Was bekommen Was bekommen Rentner heuteRentner heute vom Staat? vom Staat?

unter 150

150 - 300

300 - 450

450 - 600

600 - 750

750 - 900

900 - 1050

1050 - 1200

1200 - 1350

1350 - 1500

1500 und höher

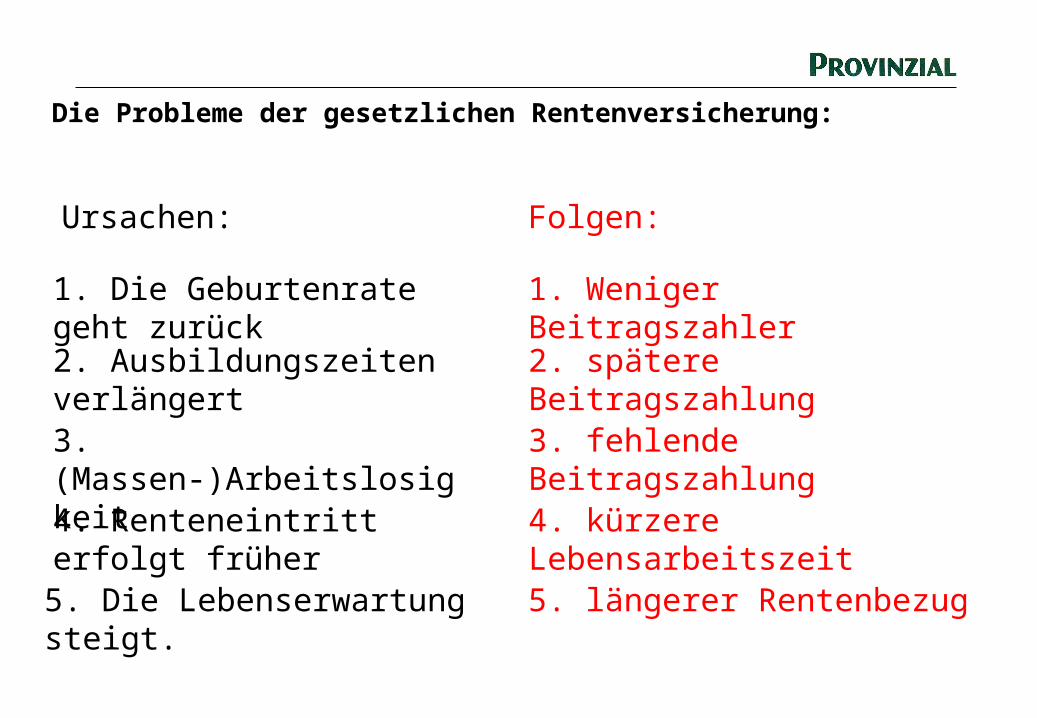

Die Probleme der gesetzlichen Rentenversicherung:

Ursachen: Folgen:

1. Die Geburtenrate geht zurück 1. Weniger Beitragszahler

5. Die Lebenserwartung steigt. 5. längerer Rentenbezug

4. Renteneintritt erfolgt früher 4. kürzere Lebensarbeitszeit

2. Ausbildungszeiten verlängert

3. (Massen-)Arbeitslosigkeit

2. spätere Beitragszahlung

3. fehlende Beitragszahlung

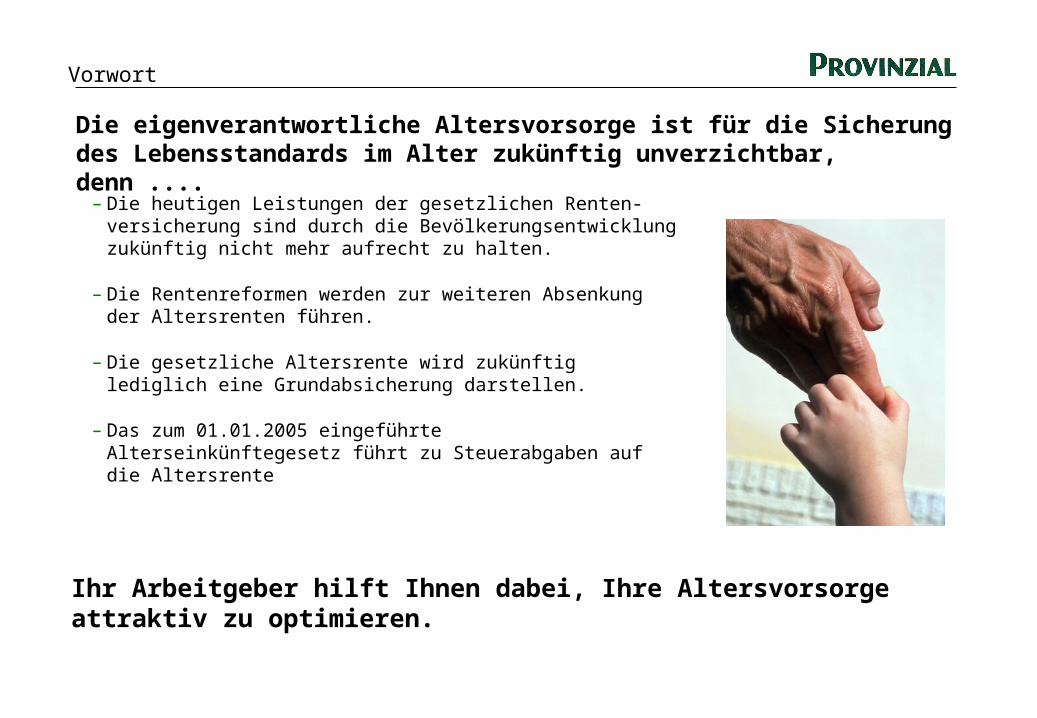

Die eigenverantwortliche Altersvorsorge ist für die Sicherung des Lebensstandards im Alter zukünftig unverzichtbar, denn ....

– Die heutigen Leistungen der gesetzlichen Renten-versicherung sind durch die Bevölkerungsentwicklung zukünftig nicht mehr aufrecht zu halten.

– Die Rentenreformen werden zur weiteren Absenkung der Altersrenten führen.

– Die gesetzliche Altersrente wird zukünftig lediglich eine Grundabsicherung darstellen.

– Das zum 01.01.2005 eingeführte Alterseinkünftegesetz führt zu Steuerabgaben auf die Altersrente

Vorwort

Ihr Arbeitgeber hilft Ihnen dabei, Ihre Altersvorsorge attraktiv zu optimieren.

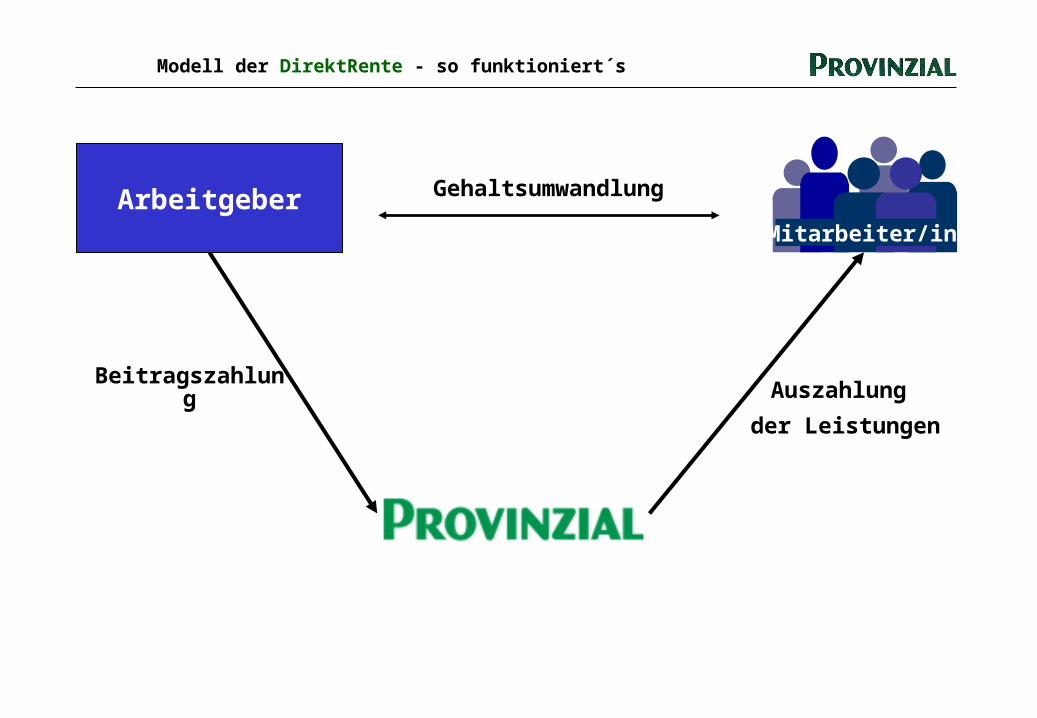

Die Die DirektRenteDirektRente

Mitarbeiter/in

Modell der DirektRente - so funktioniert´s

Arbeitgeber

Beitragszahlung Auszahlung

der Leistungen

Gehaltsumwandlung

1) Einkommensteuertarif 2005, ledig, Kirchensteuer 9 % 2) GRV 19,5 %, AloV 6,5 %, KV/PflV 15,9 %

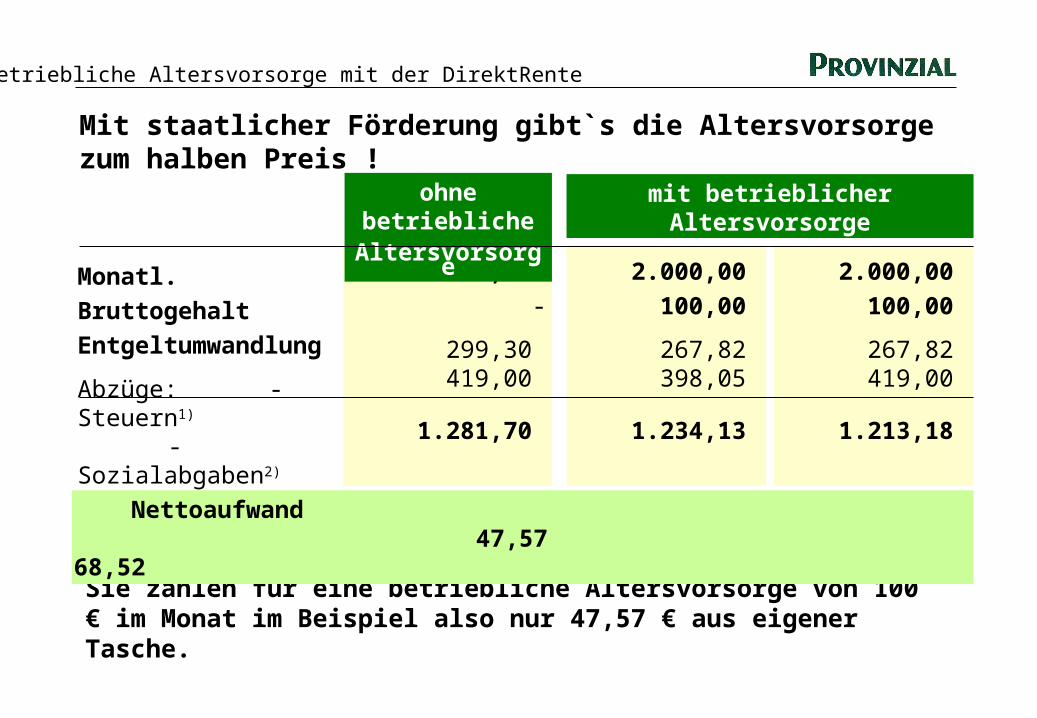

Mit staatlicher Förderung gibt`s die Altersvorsorge zum halben Preis !

Sie zahlen für eine betriebliche Altersvorsorge von 100 € im Monat im Beispiel also nur 47,57 € aus eigener Tasche.

Betriebliche Altersvorsorge mit der DirektRente

Monatl. Bruttogehalt

Entgeltumwandlung

Abzüge: - Steuern1)

- Sozialabgaben2)

= Nettoeinkommen

2.000,00

-

299,30 419,00

1.281,70

ohne betrieblicheAltersvorsorge

mit betrieblicher Altersvorsorgebis 2008 ab 2009

2.000,00

100,00

267,82 398,05

1.234,13

2.000,00

100,00

267,82 419,00

1.213,18

Nettoaufwand 47,57 68,52

1) Einkommensteuertarif 2005, verheiratet, Kirchensteuer 9 % 2) GRV 19,5 %, AloV 6,5 %, KV/PflV 15,9 %

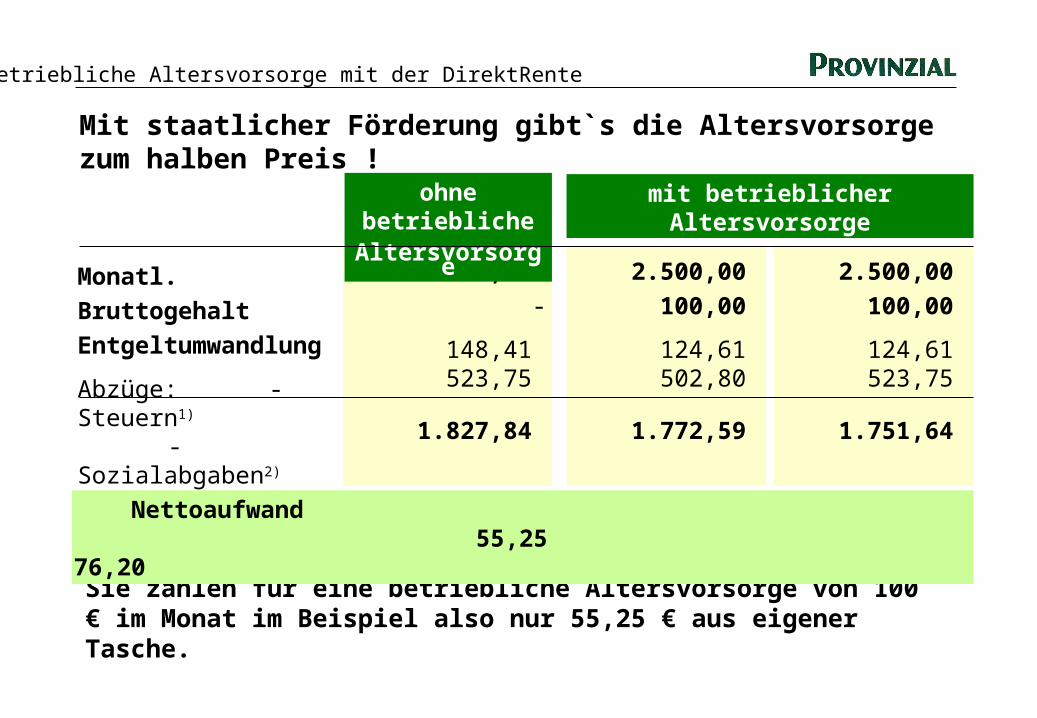

Mit staatlicher Förderung gibt`s die Altersvorsorge zum halben Preis !

Sie zahlen für eine betriebliche Altersvorsorge von 100 € im Monat im Beispiel also nur 55,25 € aus eigener Tasche.

Betriebliche Altersvorsorge mit der DirektRente

Monatl. Bruttogehalt

Entgeltumwandlung

Abzüge: - Steuern1)

- Sozialabgaben2)

= Nettoeinkommen

2.500,00

-

148,41 523,75

1.827,84

ohne betrieblicheAltersvorsorge

mit betrieblicher Altersvorsorgebis 2008 ab 2009

2.500,00

100,00

124,61 502,80

1.772,59

2.500,00

100,00

124,61 523,75

1.751,64

Nettoaufwand 55,25 76,20

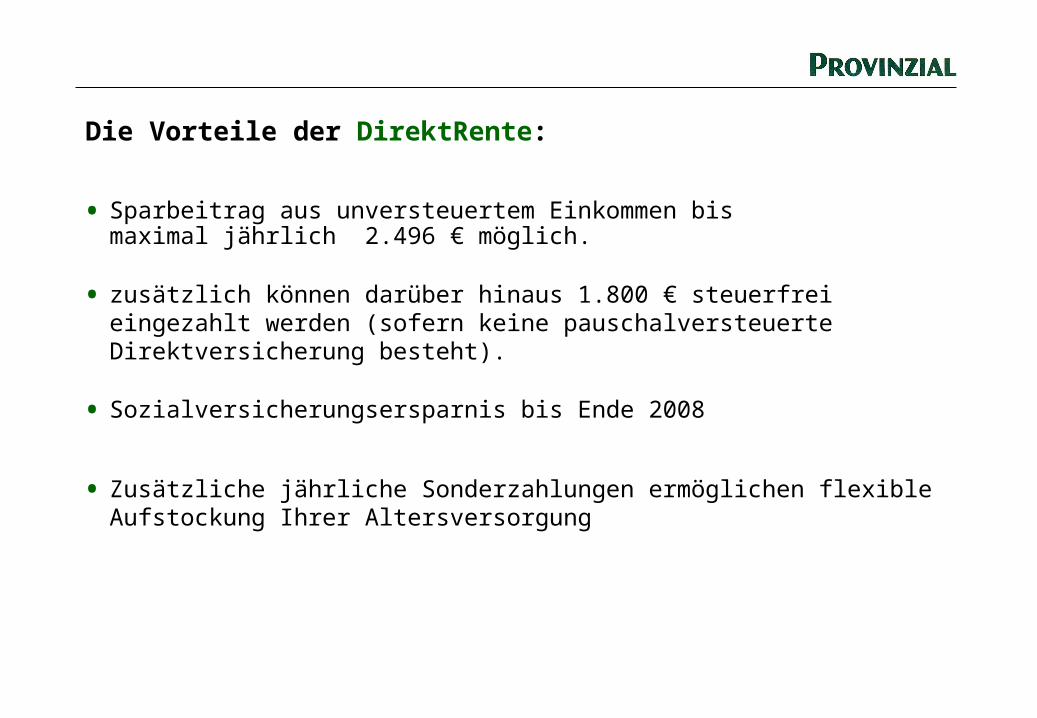

Die Vorteile der DirektRente:

• Sparbeitrag aus unversteuertem Einkommen bismaximal jährlich 2.496 € möglich.

• zusätzlich können darüber hinaus 1.800 € steuerfrei eingezahlt werden (sofern keine pauschalversteuerte Direktversicherung besteht).

• Sozialversicherungsersparnis bis Ende 2008

• Zusätzliche jährliche Sonderzahlungen ermöglichen flexible Aufstockung Ihrer Altersversorgung

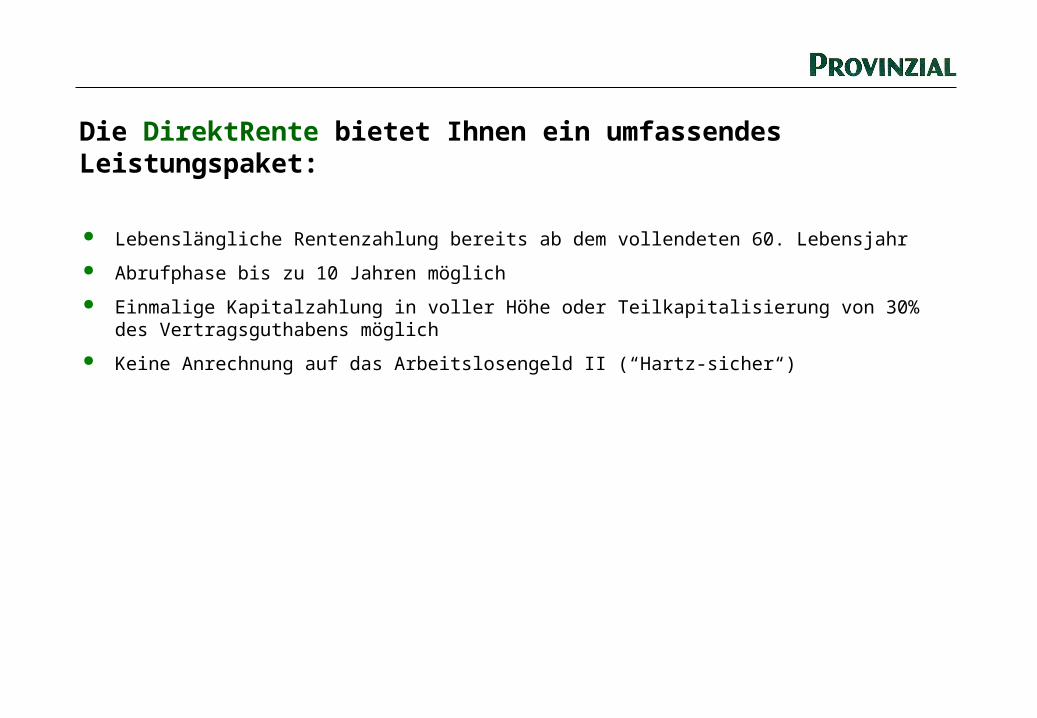

Die DirektRente bietet Ihnen ein umfassendes Leistungspaket:

Lebenslängliche Rentenzahlung bereits ab dem vollendeten 60. Lebensjahr

Abrufphase bis zu 10 Jahren möglich

Einmalige Kapitalzahlung in voller Höhe oder Teilkapitalisierung von 30% des Vertragsguthabens möglich

Keine Anrechnung auf das Arbeitslosengeld II (“Hartz-sicher“)

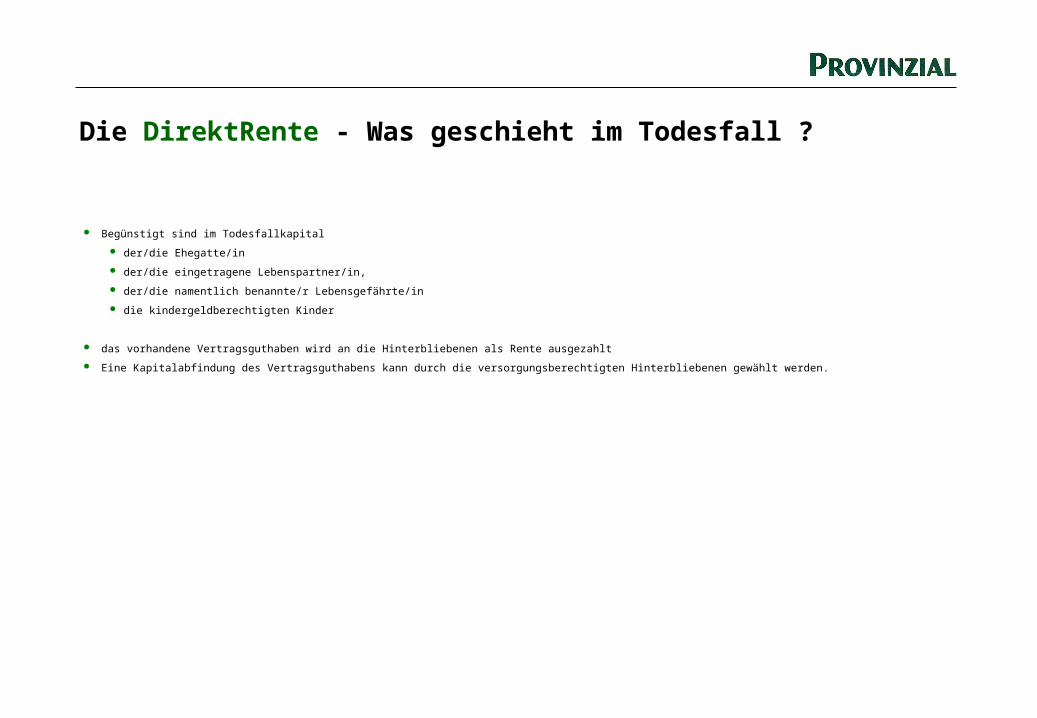

Die DirektRente - Was geschieht im Todesfall ?

Begünstigt sind im Todesfallkapital

der/die Ehegatte/in

der/die eingetragene Lebenspartner/in,

der/die namentlich benannte/r Lebensgefährte/in

die kindergeldberechtigten Kinder

das vorhandene Vertragsguthaben wird an die Hinterbliebenen als Rente ausgezahlt

Eine Kapitalabfindung des Vertragsguthabens kann durch die versorgungsberechtigten Hinterbliebenen gewählt werden.

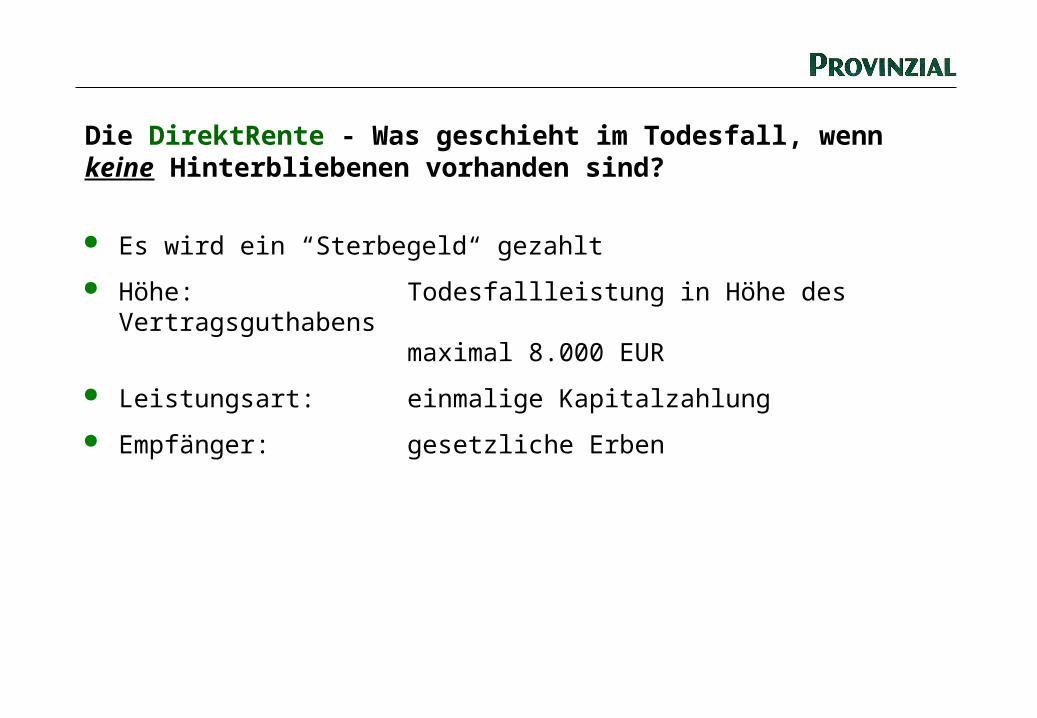

Die DirektRente - Was geschieht im Todesfall, wenn keine Hinterbliebenen vorhanden sind?

Es wird ein “Sterbegeld“ gezahlt

Höhe: Todesfallleistung in Höhe des Vertragsguthabensmaximal 8.000 EUR

Leistungsart: einmalige Kapitalzahlung

Empfänger: gesetzliche Erben

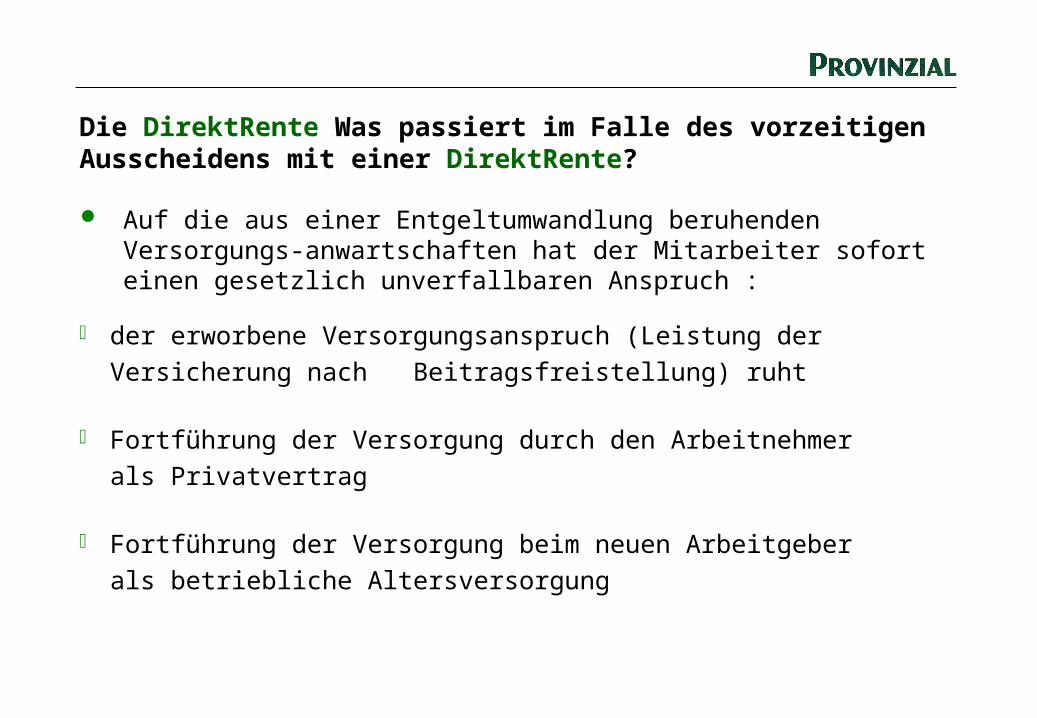

Die DirektRente Was passiert im Falle des vorzeitigen Ausscheidens mit einer DirektRente?

Auf die aus einer Entgeltumwandlung beruhenden Versorgungs-anwartschaften hat der Mitarbeiter sofort einen gesetzlich unverfallbaren Anspruch :

der erworbene Versorgungsanspruch (Leistung der Versicherung nach

Beitragsfreistellung) ruht

Fortführung der Versorgung durch den Arbeitnehmer als Privatvertrag

Fortführung der Versorgung beim neuen Arbeitgeber

als betriebliche Altersversorgung

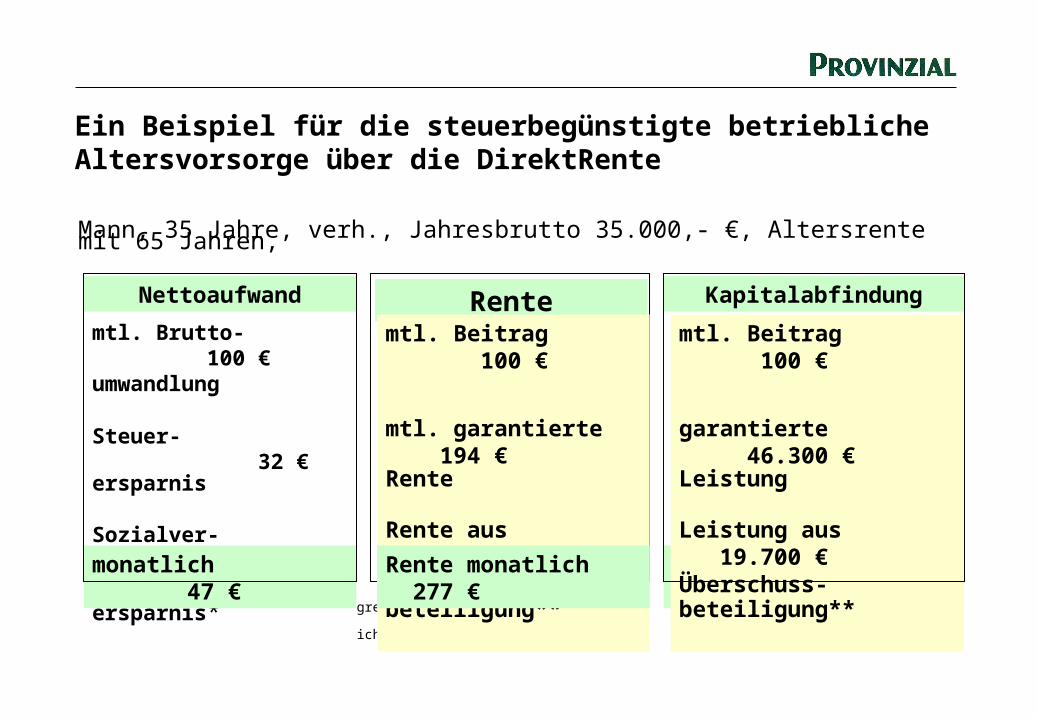

Gesamt 66.000 €

* Sozialversicherungsfreiheit begrenzt bis einschließlich 2008.** Die Überschussbeteiligung ist nicht garantiert.

Mann, 35 Jahre, verh., Jahresbrutto 35.000,- €, Altersrente mit 65 Jahren,

Rentemtl. Beitrag 100 €

mtl. garantierte 194 €Rente

Rente aus 83 ۆberschuss-beteiligung**

Rente monatlich 277 €

Kapitalabfindung

Ein Beispiel für die steuerbegünstigte betriebliche Altersvorsorge über die DirektRente

Nettoaufwand

mtl. Brutto- 100 €umwandlung

Steuer- 32 € ersparnis

Sozialver- 21 €sicherungs-ersparnis*monatlich 47 €

mtl. Beitrag 100 €

garantierte 46.300 €Leistung

Leistung aus 19.700 ۆberschuss-beteiligung**

Auswirkung auf die Rente

Private Altersversorgung, z. B.

Rentenversicherung Fondssparplan Banksparplan

Beispiel: Ein Mitarbeiter zahlt 100 € brutto in die

Betriebliche Alterversorgung

DirektRente bei der

Die erreichbaren Rentenhöhen unterscheiden Die erreichbaren Rentenhöhen unterscheiden sich enorm:sich enorm:

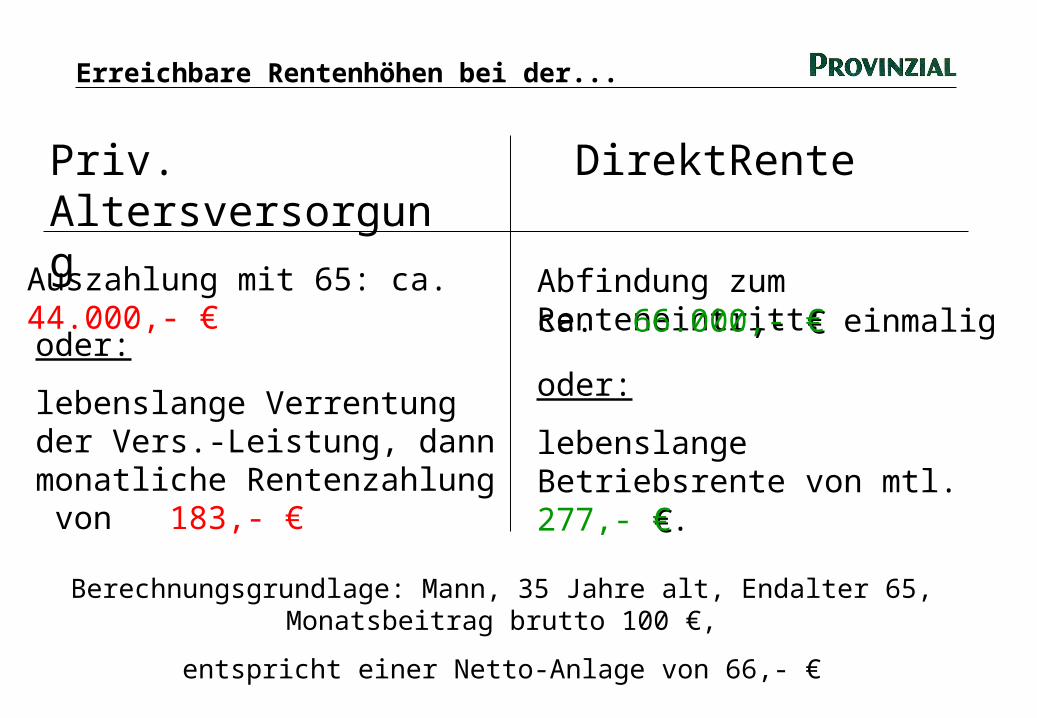

Erreichbare Rentenhöhen bei der...

Auszahlung mit 65: ca. 44.000,- €

oder:

lebenslange Verrentung der Vers.-Leistung, dann monatliche Rentenzahlung von 183,- €

oder:

lebenslange Betriebsrente von mtl. 277,- € €.

Priv. Altersversorgung DirektRente

Abfindung zum Renteneintritt: ca. 66.000,- €,- € einmalig

Berechnungsgrundlage: Mann, 35 Jahre alt, Endalter 65, Monatsbeitrag brutto 100 €,

entspricht einer Netto-Anlage von 66,- €

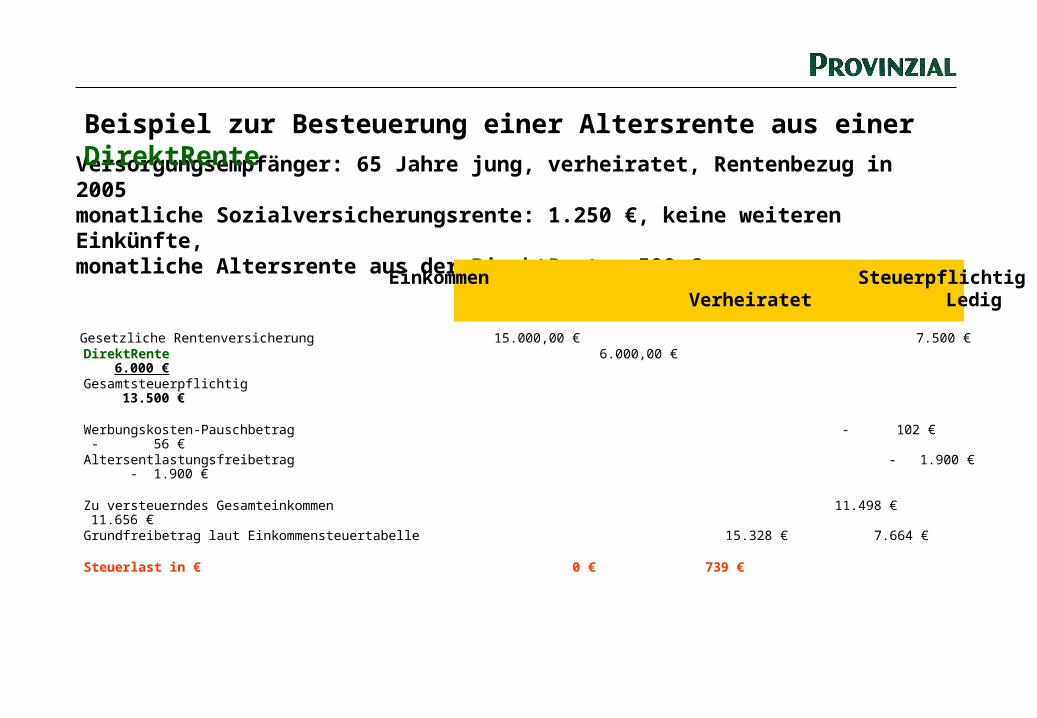

Versorgungsempfänger: 65 Jahre jung, verheiratet, Rentenbezug in 2005 monatliche Sozialversicherungsrente: 1.250 €, keine weiteren Einkünfte, monatliche Altersrente aus der DirektRente: 500 €

Beispiel zur Besteuerung einer Altersrente aus einer DirektRente

Gesetzliche Rentenversicherung 15.000,00 € 7.500 € DirektRente 6.000,00 € 6.000 € Gesamtsteuerpflichtig 13.500 €

Werbungskosten-Pauschbetrag - 102 € - 56 € Altersentlastungsfreibetrag - 1.900 € - 1.900 €

Zu versteuerndes Gesamteinkommen 11.498 € 11.656 € Grundfreibetrag laut Einkommensteuertabelle 15.328 € 7.664 € Steuerlast in € 0 € 739 €

Einkommen Steuerpflichtig Verheiratet Ledig

Die DirektRente:

Und somit...

...ganz entspannt dieAltersvorfreude genießen !

Steuervorteile

Sicherheit mit der ProvinzialLebensversicherung AG

“Hartz-sichere“ Altersvorsorge

Geringer Verwaltungsaufwand

Rentable Vorsorge

Vielseitig verwendbareVersorgungsleistungen

Die Vorteile auf einen Blick

Ihr Berater: Jürgen Heither

Kompetenz und Präsenz vor Ort - Unsere Stärken in der betrieblichen Altersversorgung

Einrichtung des Versorgungsplans

Betreuung des Versorgungsplans

Beratung der Arbeitnehmer

Betreuung der Arbeitnehmer

Provinzial Geschäftsstelle Frisse & Heither

Hauptstr. 41str. 759609 Anröchte Tel: 02947-3547Fax: 02947-5219

Kontakt