Download - Das Seminarprogramm wird unterstützt durch

1

Das Seminarprogramm wird unterstützt durch

Businessplan-Wettbewerb Berlin-Brandenburg 2006Seminarprogramm

2

Herr DargeFreund & Partner SteuerberatungsgesellschaftNL Joachimsthal

Basisseminar Unternehmen und Organisation

3

Steuern und Abgabenin der

Gründungs- und Wachstumsphase

4

Einkommen- und Körperschaftsteuer

Ertragsteuern bei Existenzgründern je nach

Rechtsform

Einkommensteuer

für Betriebe der Land- und Forstwirtschaft

für gewerbliche Einzelunternehmen und

Personengesellschaften

für selbständige „Katalogberufe“

( Ingenieure, Architekten usw. )

5

Einkommen- und Körperschaftsteuer

Ertragsteuern bei Existenzgründern je nach

Rechtsform

Körperschaftsteuer

GmbH und andere Kapitalgesellschaften

beachte:

für GmbH-Geschäftsführer Lohnsteuer

6

Einkommen- und Körperschaftsteuer

Hinweise

Grundlage der Besteuerung

= Businessplankennziffer „Gewinn“

Gefahr

= ggf. Liquiditätsproblem durch falsche

Gewinnprognose Vorauszahlungsbescheide

7

Einkommen- und Körperschaftsteuer

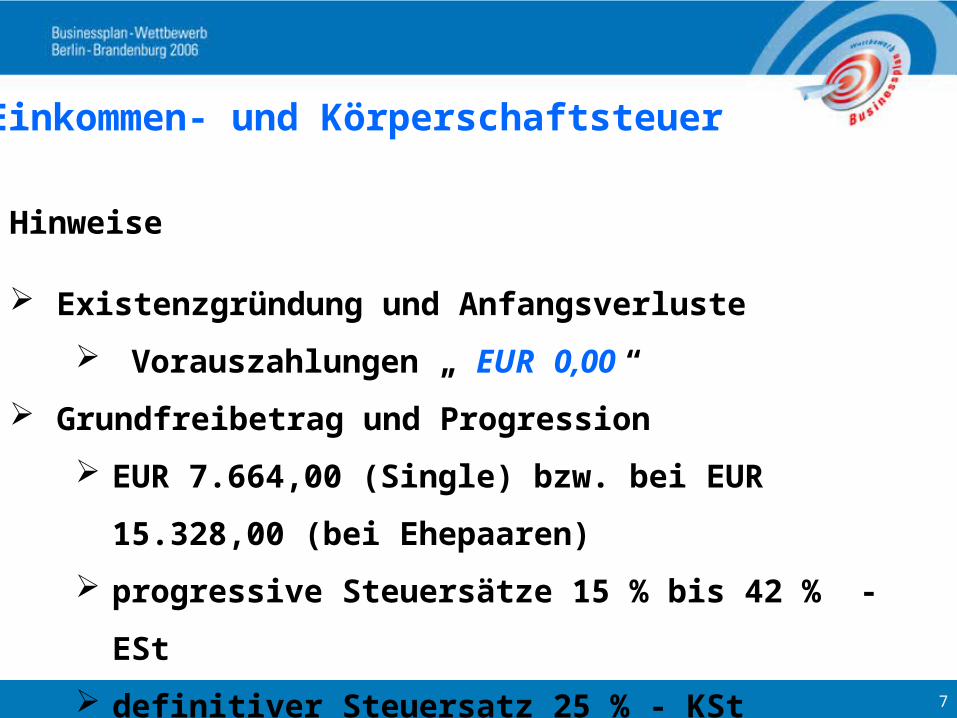

Hinweise

Existenzgründung und Anfangsverluste

Vorauszahlungen „ EUR 0,00 “

Grundfreibetrag und Progression

EUR 7.664,00 (Single) bzw. bei EUR 15.328,00

(bei Ehepaaren)

progressive Steuersätze 15 % bis 42 % - ESt

definitiver Steuersatz 25 % - KSt

8

Einkommen- und Körperschaftsteuer

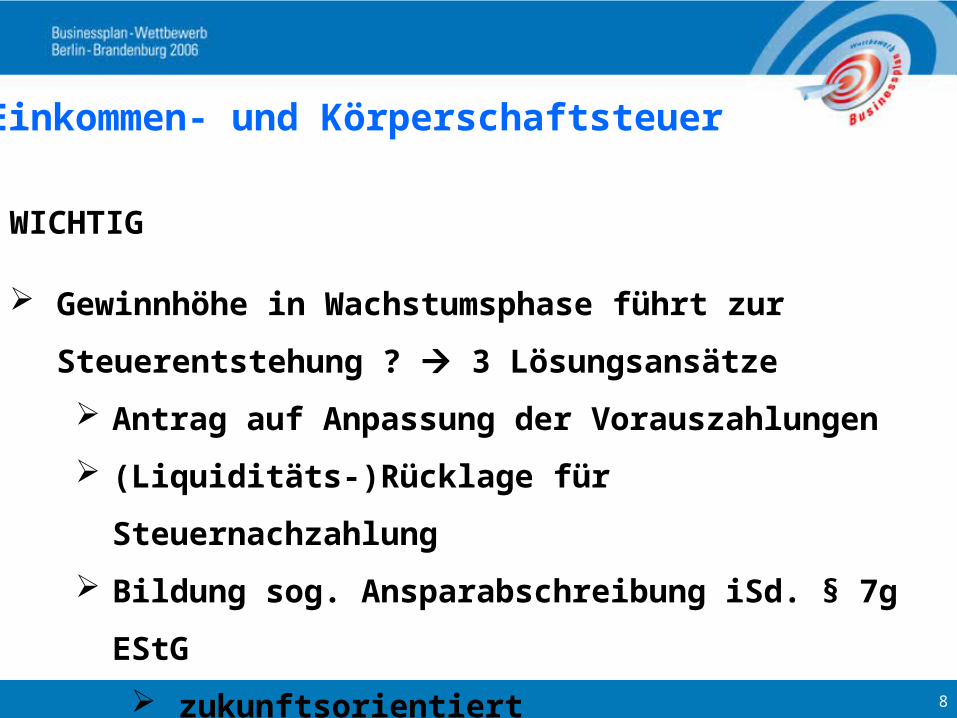

WICHTIG

Gewinnhöhe in Wachstumsphase führt zur

Steuerentstehung ? 3 Lösungsansätze

Antrag auf Anpassung der Vorauszahlungen

(Liquiditäts-)Rücklage für Steuernachzahlung

Bildung sog. Ansparabschreibung iSd. § 7g

EStG

zukunftsorientiert

beabsichtigte Investitionen?

9

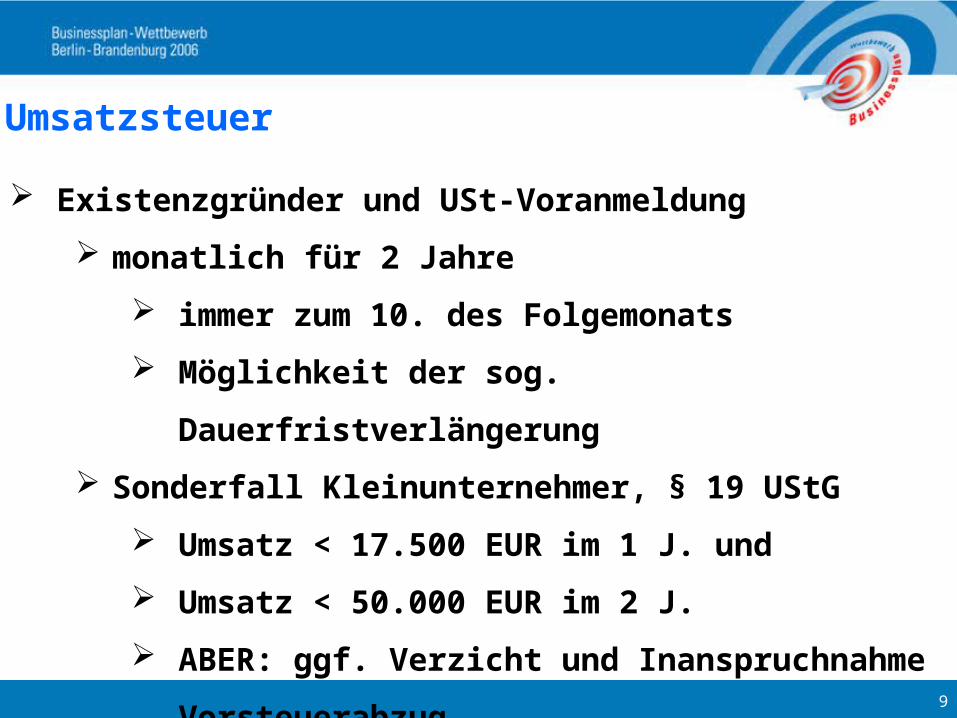

Umsatzsteuer

Existenzgründer und USt-Voranmeldung

monatlich für 2 Jahre

immer zum 10. des Folgemonats

Möglichkeit der sog.

Dauerfristverlängerung

Sonderfall Kleinunternehmer, § 19 UStG

Umsatz < 17.500 EUR im 1 J. und

Umsatz < 50.000 EUR im 2 J.

ABER: ggf. Verzicht und Inanspruchnahme

Vorsteuerabzug

10

Umsatzsteuer

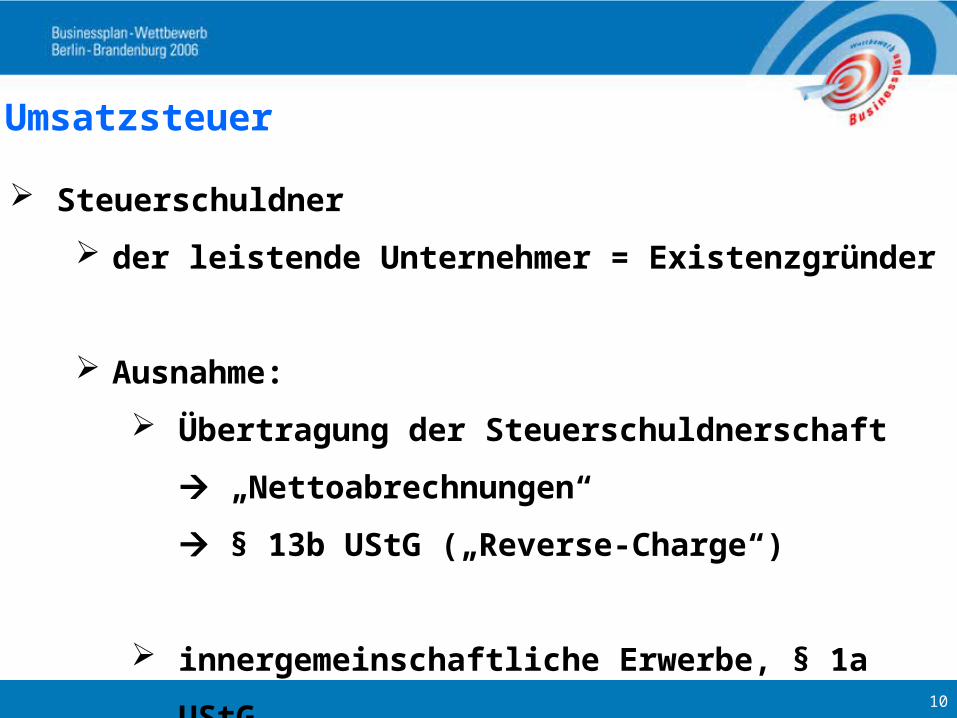

Steuerschuldner

der leistende Unternehmer = Existenzgründer

Ausnahme:

Übertragung der Steuerschuldnerschaft

„Nettoabrechnungen“

§ 13b UStG („Reverse-Charge“)

innergemeinschaftliche Erwerbe, § 1a

UStG

11

Umsatzsteuer

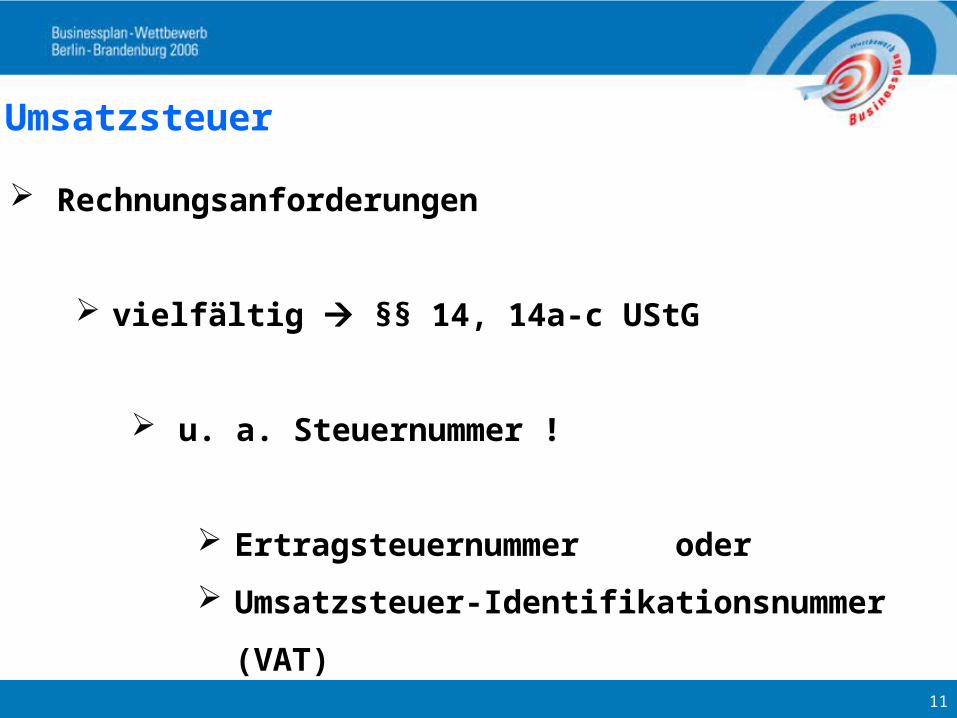

Rechnungsanforderungen

vielfältig §§ 14, 14a-c UStG

u. a. Steuernummer !

Ertragsteuernummer oder

Umsatzsteuer-Identifikationsnummer

(VAT)

12

Umsatzsteuer

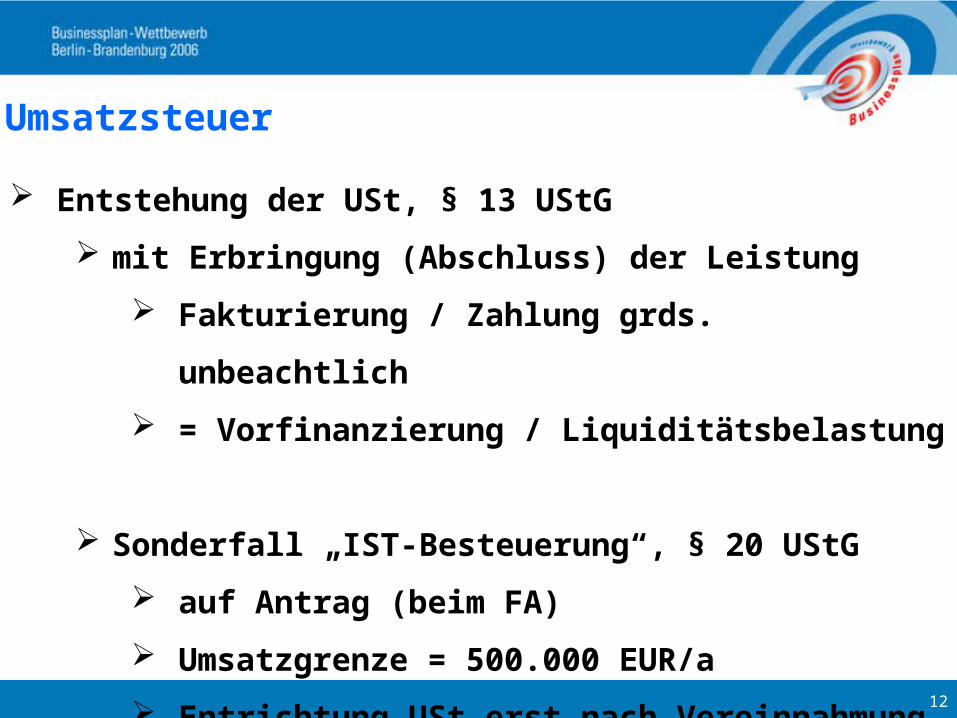

Entstehung der USt, § 13 UStG

mit Erbringung (Abschluss) der Leistung

Fakturierung / Zahlung grds. unbeachtlich

= Vorfinanzierung / Liquiditätsbelastung

Sonderfall „IST-Besteuerung“, § 20 UStG

auf Antrag (beim FA)

Umsatzgrenze = 500.000 EUR/a

Entrichtung USt erst nach Vereinnahmung

13

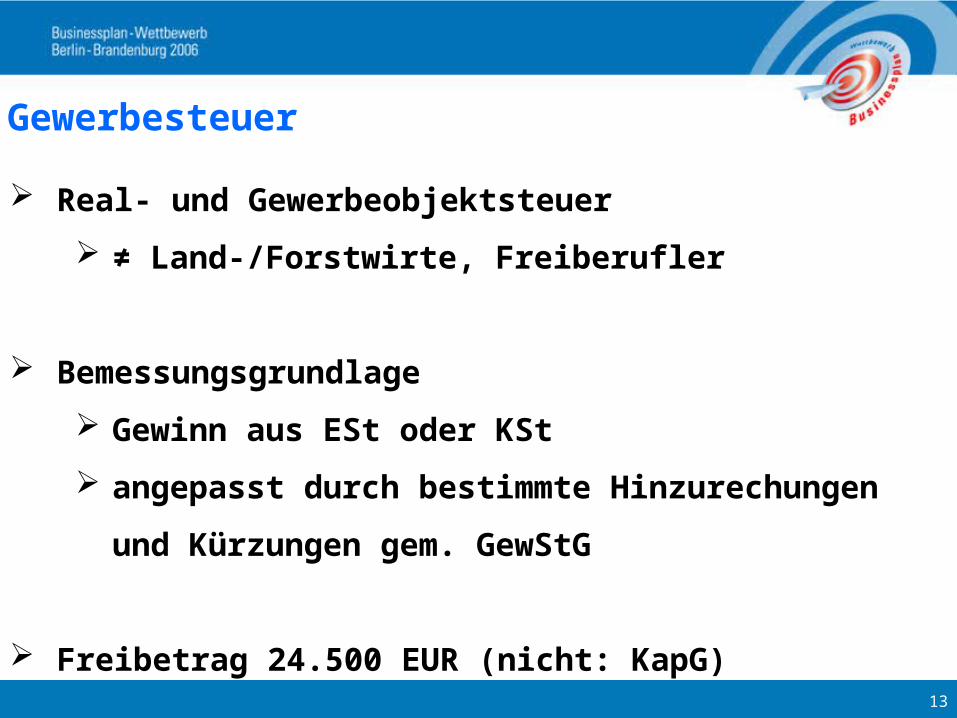

Gewerbesteuer

Real- und Gewerbeobjektsteuer

≠ Land-/Forstwirte, Freiberufler

Bemessungsgrundlage

Gewinn aus ESt oder KSt

angepasst durch bestimmte Hinzurechungen

und Kürzungen gem. GewStG

Freibetrag 24.500 EUR (nicht: KapG)

14

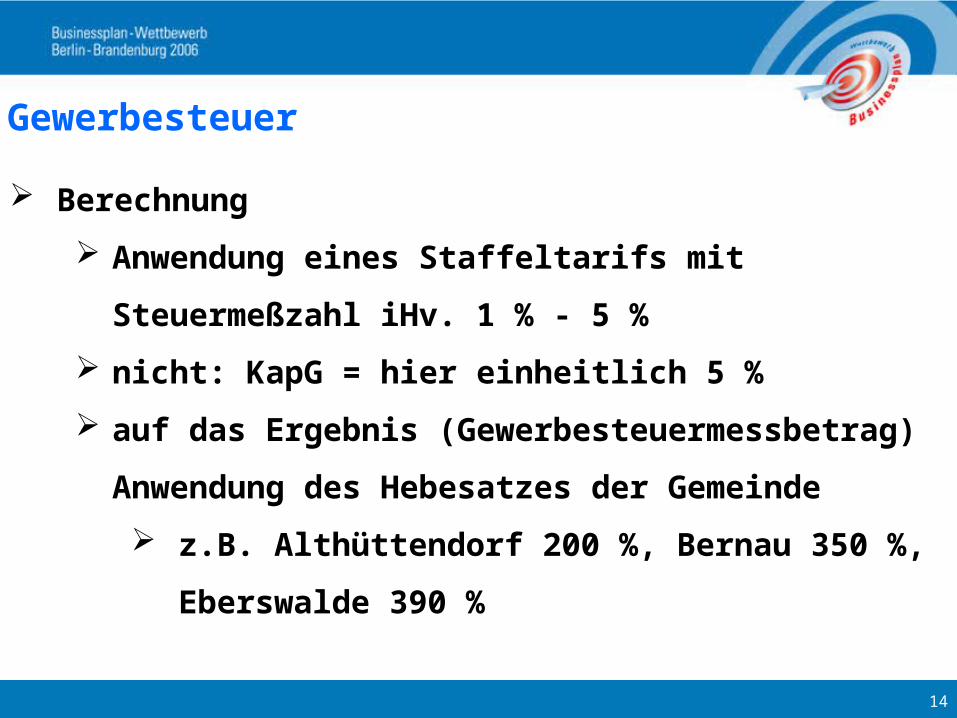

Gewerbesteuer

Berechnung

Anwendung eines Staffeltarifs mit

Steuermeßzahl iHv. 1 % - 5 %

nicht: KapG = hier einheitlich 5 %

auf das Ergebnis (Gewerbesteuermessbetrag)

Anwendung des Hebesatzes der Gemeinde

z.B. Althüttendorf 200 %, Bernau 350 %,

Eberswalde 390 %

15

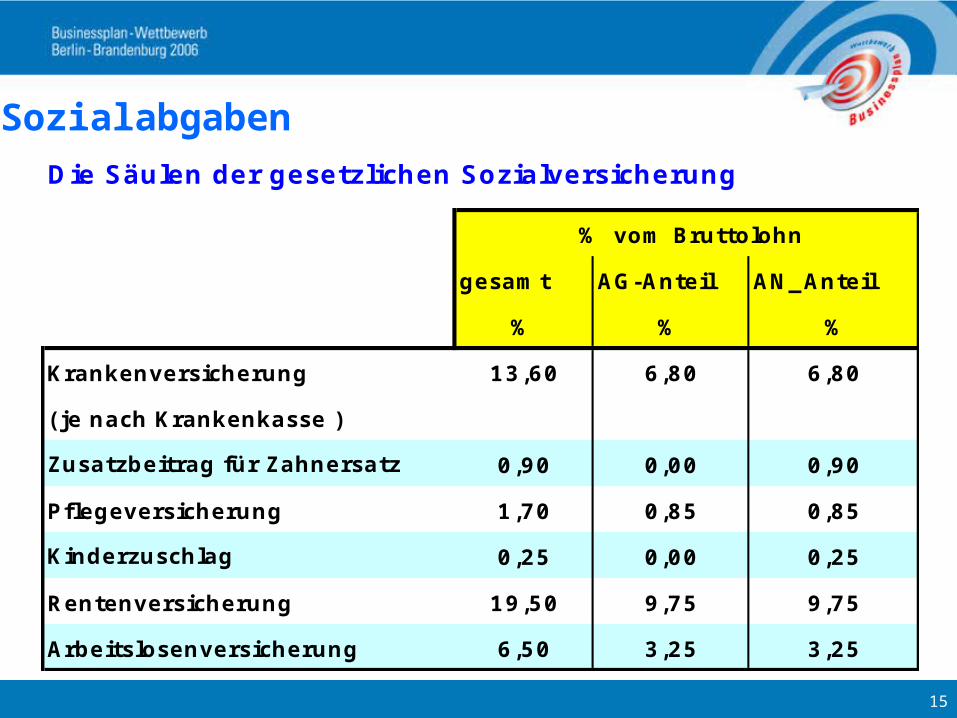

SozialabgabenDie Säulen der gesetzlichen Sozialversicherung

% vom Bruttolohn

gesamt AG-Anteil AN_ Anteil

% % %

Krankenversicherung 13,60 6,80 6,80

(je nach Krankenkasse )

0,90 0,00 0,90

Pflegeversicherung 1,70 0,85 0,85

0,25 0,00 0,25

Rentenversicherung 19,50 9,75 9,75

Arbeitslosenversicherung 6,50 3,25 3,25

Zusatzbeitrag für Zahnersatz

Kinderzuschlag

16

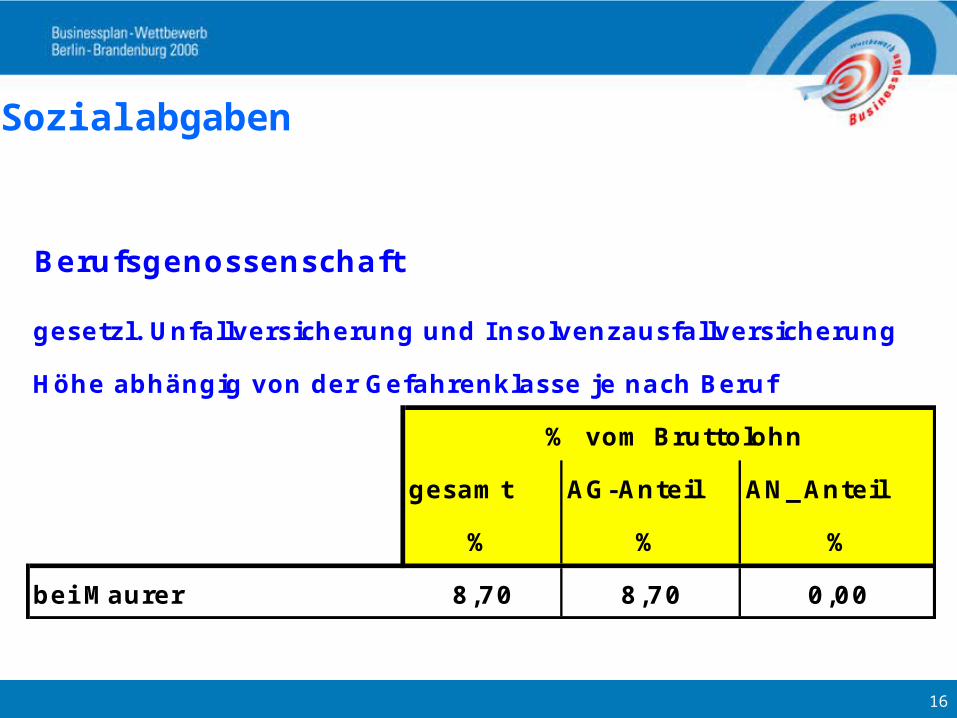

Sozialabgaben

Berufsgenossenschaft

gesetzl. Unfallversicherung und Insolvenzausfallversicherung

Höhe abhängig von der Gefahrenklasse je nach Beruf

% vom Bruttolohn

gesamt AG-Anteil AN_ Anteil

% % %

bei Maurer 8,70 8,70 0,00

17

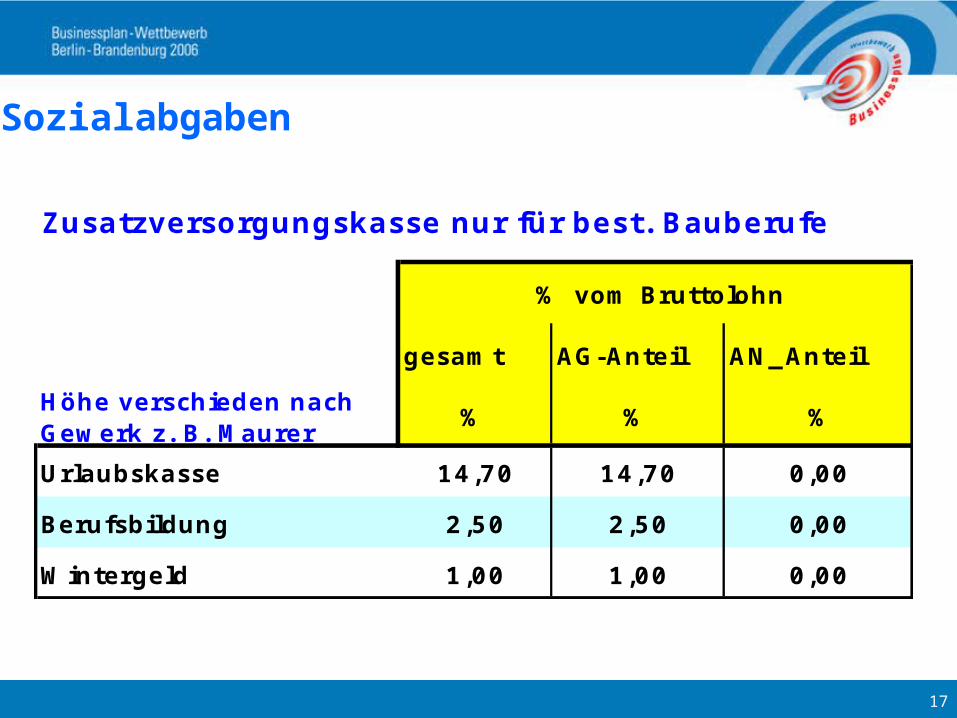

Sozialabgaben

Zusatzversorgungskasse nur für best. Bauberufe

% vom Bruttolohn

gesamt AG-Anteil AN_ Anteil

Höhe verschieden nachGewerk z. B. Maurer

% % %

Urlaubskasse 14,70 14,70 0,00

Berufsbildung 2,50 2,50 0,00

Wintergeld 1,00 1,00 0,00

18

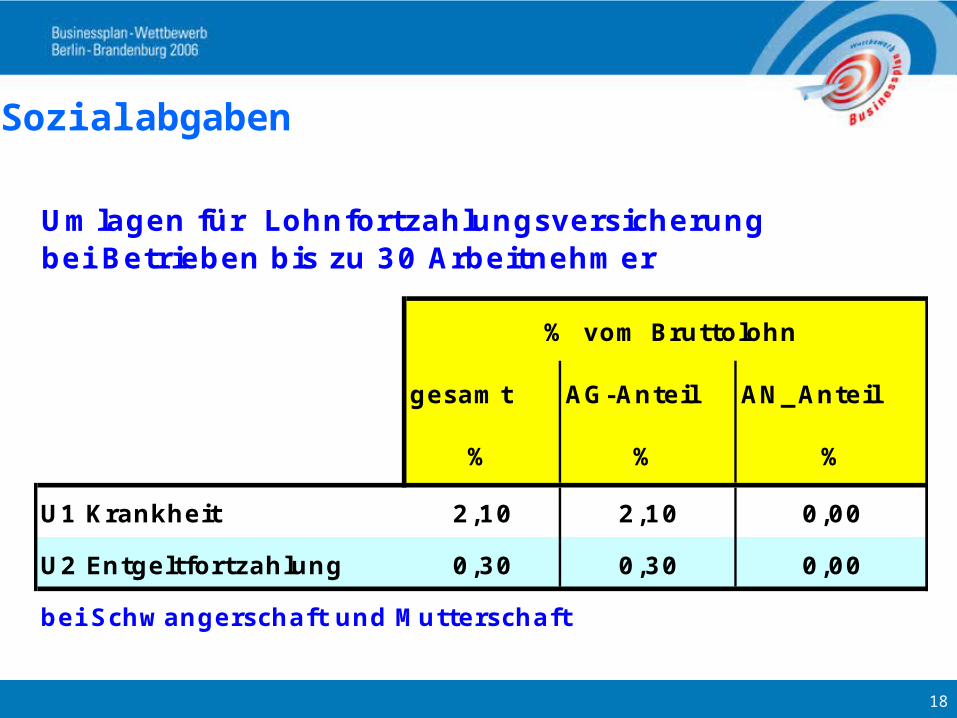

Sozialabgaben

% vom Bruttolohn

gesamt AG-Anteil AN_ Anteil

% % %

U1 Krankheit 2,10 2,10 0,00

U2 Entgeltfortzahlung 0,30 0,30 0,00

bei Schwangerschaft und Mutterschaft

Umlagen für Lohnfortzahlungsversicherungbei Betrieben bis zu 30 Arbeitnehmer

19

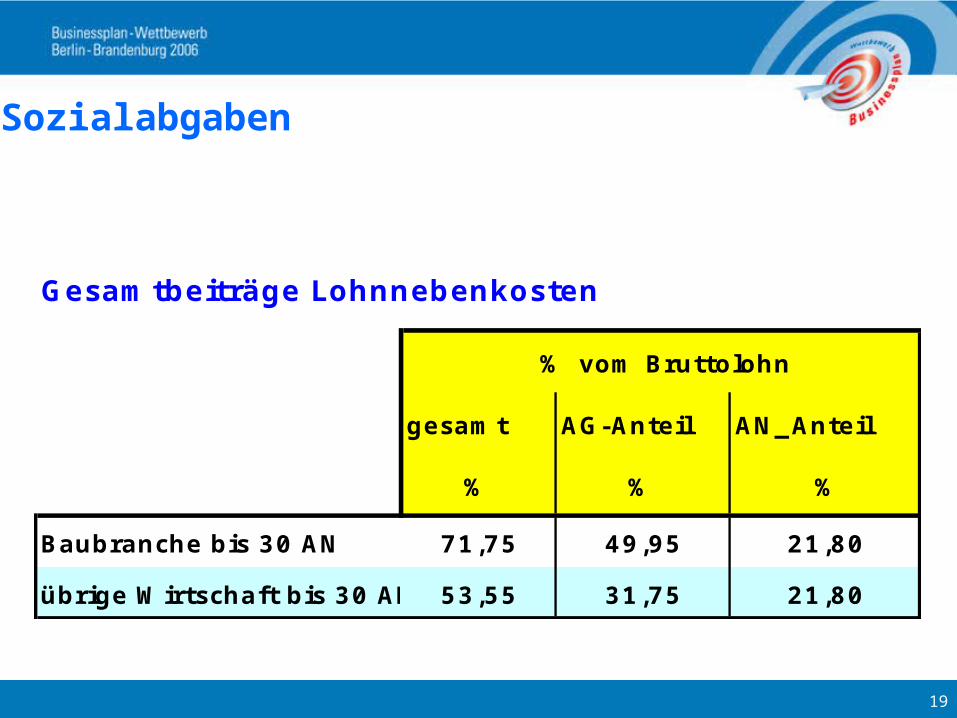

Sozialabgaben

Gesamtbeiträge Lohnnebenkosten

% vom Bruttolohn

gesamt AG-Anteil AN_ Anteil

% % %

Baubranche bis 30 AN 71,75 49,95 21,80

übrige Wirtschaft bis 30 AN 53,55 31,75 21,80

20

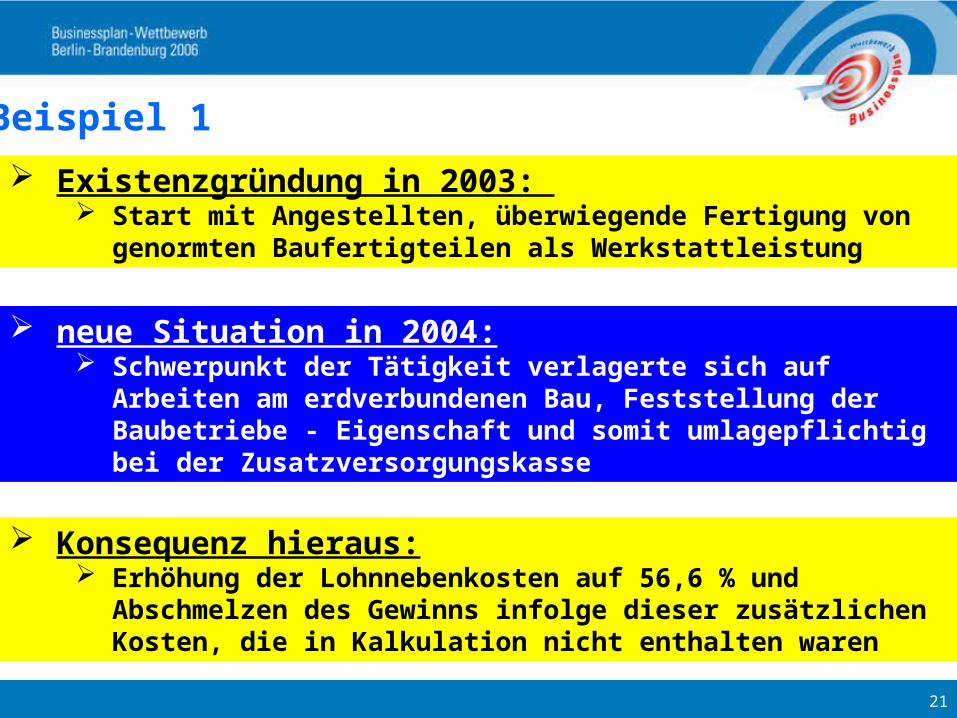

Beispiel 1Beispiel 1

EinzelunternehmenEinzelunternehmenHolzverarbeitungsbetriebHolzverarbeitungsbetrieb

21

Beispiel 1

Existenzgründung in 2003: Start mit Angestellten, überwiegende Fertigung von

genormten Baufertigteilen als Werkstattleistung

neue Situation in 2004: Schwerpunkt der Tätigkeit verlagerte sich auf Arbeiten

am erdverbundenen Bau, Feststellung der Baubetriebe - Eigenschaft und somit umlagepflichtig bei der Zusatzversorgungskasse

Konsequenz hieraus: Erhöhung der Lohnnebenkosten auf 56,6 % und

Abschmelzen des Gewinns infolge dieser zusätzlichen Kosten, die in Kalkulation nicht enthalten waren

22

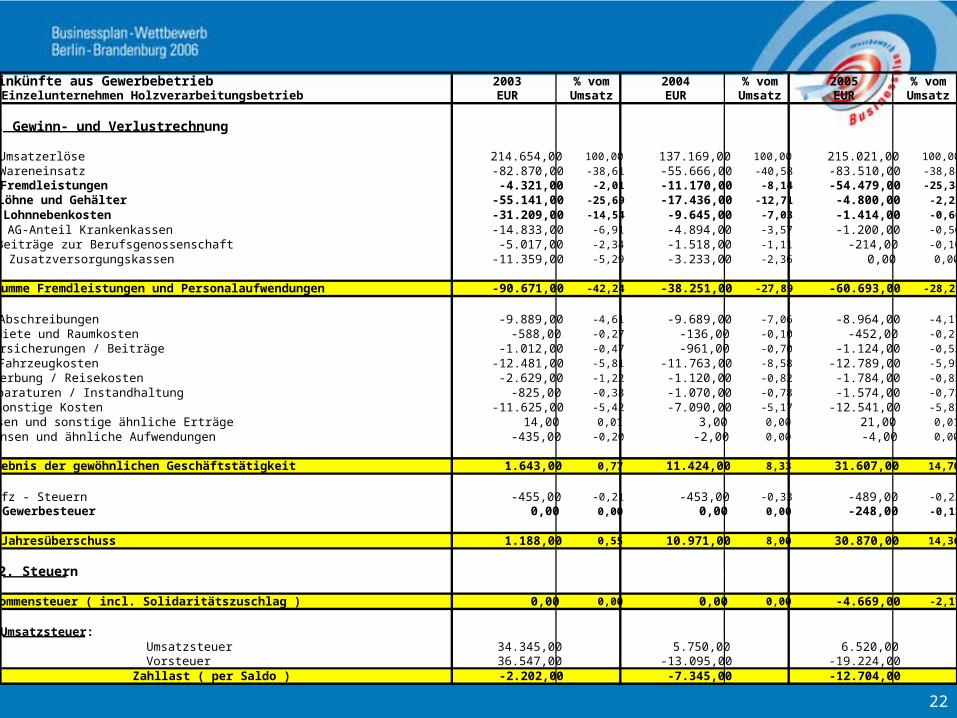

Einkünfte aus Gewerbebetrieb 2003 % vom 2004 % vom 2005 % vom = Einzelunternehmen Holzverarbeitungsbetrieb EUR Umsatz EUR Umsatz EUR Umsatz

1. Gewinn- und Verlustrechnung

Umsatzerlöse 214.654,00 100,00 137.169,00 100,00 215.021,00 100,00

Wareneinsatz -82.870,00 -38,61 -55.666,00 -40,58 -83.510,00 -38,84Fremdleistungen -4.321,00 -2,01 -11.170,00 -8,14 -54.479,00 -25,34

Löhne und Gehälter -55.141,00 -25,69 -17.436,00 -12,71 -4.800,00 -2,23

Lohnnebenkosten -31.209,00 -14,54 -9.645,00 -7,03 -1.414,00 -0,66

- AG-Anteil Krankenkassen -14.833,00 -6,91 -4.894,00 -3,57 -1.200,00 -0,56

- Beiträge zur Berufsgenossenschaft -5.017,00 -2,34 -1.518,00 -1,11 -214,00 -0,10

- Zusatzversorgungskassen -11.359,00 -5,29 -3.233,00 -2,36 0,00 0,00

Summe Fremdleistungen und Personalaufwendungen -90.671,00 -42,24 -38.251,00 -27,89 -60.693,00 -28,23

Abschreibungen -9.889,00 -4,61 -9.689,00 -7,06 -8.964,00 -4,17

Miete und Raumkosten -588,00 -0,27 -136,00 -0,10 -452,00 -0,21

Versicherungen / Beiträge -1.012,00 -0,47 -961,00 -0,70 -1.124,00 -0,52

Fahrzeugkosten -12.481,00 -5,81 -11.763,00 -8,58 -12.789,00 -5,95

Werbung / Reisekosten -2.629,00 -1,22 -1.120,00 -0,82 -1.784,00 -0,83

Reparaturen / Instandhaltung -825,00 -0,38 -1.070,00 -0,78 -1.574,00 -0,73

Sonstige Kosten -11.625,00 -5,42 -7.090,00 -5,17 -12.541,00 -5,83

Zinsen und sonstige ähnliche Erträge 14,00 0,01 3,00 0,00 21,00 0,01

Zinsen und ähnliche Aufwendungen -435,00 -0,20 -2,00 0,00 -4,00 0,00

Ergebnis der gewöhnlichen Geschäftstätigkeit 1.643,00 0,77 11.424,00 8,33 31.607,00 14,70

Kfz - Steuern -455,00 -0,21 -453,00 -0,33 -489,00 -0,23Gewerbesteuer 0,00 0,00 0,00 0,00 -248,00 -0,12

Jahresüberschuss 1.188,00 0,55 10.971,00 8,00 30.870,00 14,36

2. Steuern

Einkommensteuer ( incl. Solidaritätszuschlag ) 0,00 0,00 0,00 0,00 -4.669,00 -2,17

Umsatzsteuer: Umsatzsteuer 34.345,00 5.750,00 6.520,00 Vorsteuer 36.547,00 -13.095,00 -19.224,00 Zahllast ( per Saldo ) -2.202,00 -7.345,00 -12.704,00

23

WAS NUN ?WAS NUN ?

24

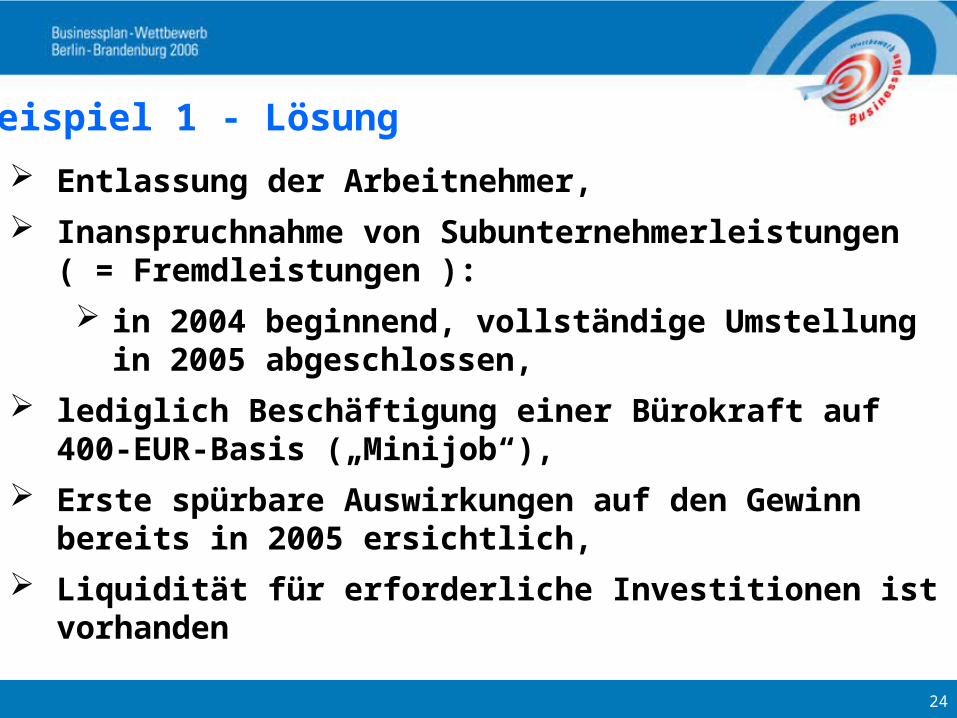

Beispiel 1 - Lösung

Entlassung der Arbeitnehmer, Inanspruchnahme von

Subunternehmerleistungen ( = Fremdleistungen ): in 2004 beginnend, vollständige Umstellung

in 2005 abgeschlossen, lediglich Beschäftigung einer Bürokraft auf

400-EUR-Basis („Minijob“), Erste spürbare Auswirkungen auf den Gewinn

bereits in 2005 ersichtlich, Liquidität für erforderliche Investitionen ist

vorhanden

25

Beispiel 1 - Lösung

Vorteile von Fremdleistungen gegenüber der Beschäftigung von Arbeitnehmern: keine Bezahlung der Subunternehmer bei

Urlaub, Krankheit usw., Einsparung von Sozialkassenbeiträgen, Umgehung der Risiken aus dem deutschen

Arbeitsrecht, wie z. Bsp.: Kündigungsschutz, Abfindung etc.,

26

Beispiel 1 - Lösung

Weitere Themenkomplexe:

im Erstjahr Vorsteuer – Erstattungsanspruch infolge erheblicher Investitionen im Anlagevermögen durch die Existenzgründung,

aufgrund der Übertragung der Steuerschuldner-schaft auf den Leistungsempfänger im Baugewerbe (§ 13b UStG) ab dem 01.04.2004 überwiegend Erstattungsanspruch aus abziehbarer Vorsteuer bei Unternehmern, die innerhalb der Leistungskette Baugewerbe arbeiten,

27

Beispiel 1 - Lösung

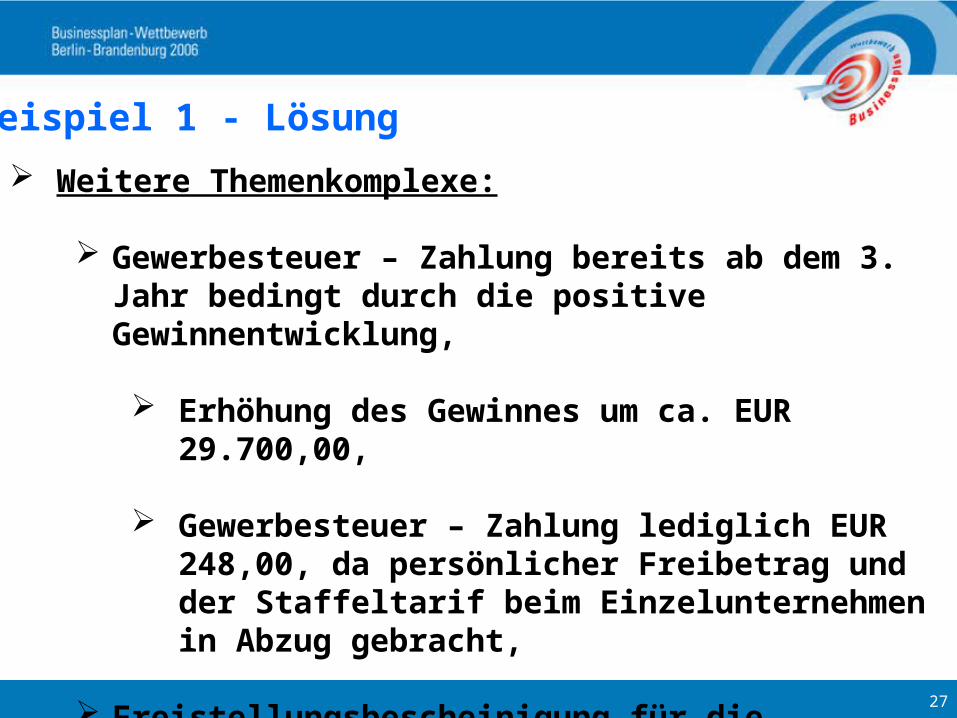

Weitere Themenkomplexe:

Gewerbesteuer – Zahlung bereits ab dem 3. Jahr bedingt durch die positive Gewinnentwicklung,

Erhöhung des Gewinnes um ca. EUR 29.700,00,

Gewerbesteuer – Zahlung lediglich EUR 248,00, da persönlicher Freibetrag und der Staffeltarif beim Einzelunternehmen in Abzug gebracht,

Freistellungsbescheinigung für die Bauabzugsteuer gem. § 48 EStG

28

Beispiel 2Beispiel 2

Landwirtschaftliches Landwirtschaftliches EinzelunternehmenEinzelunternehmen

29

Beispiel 2

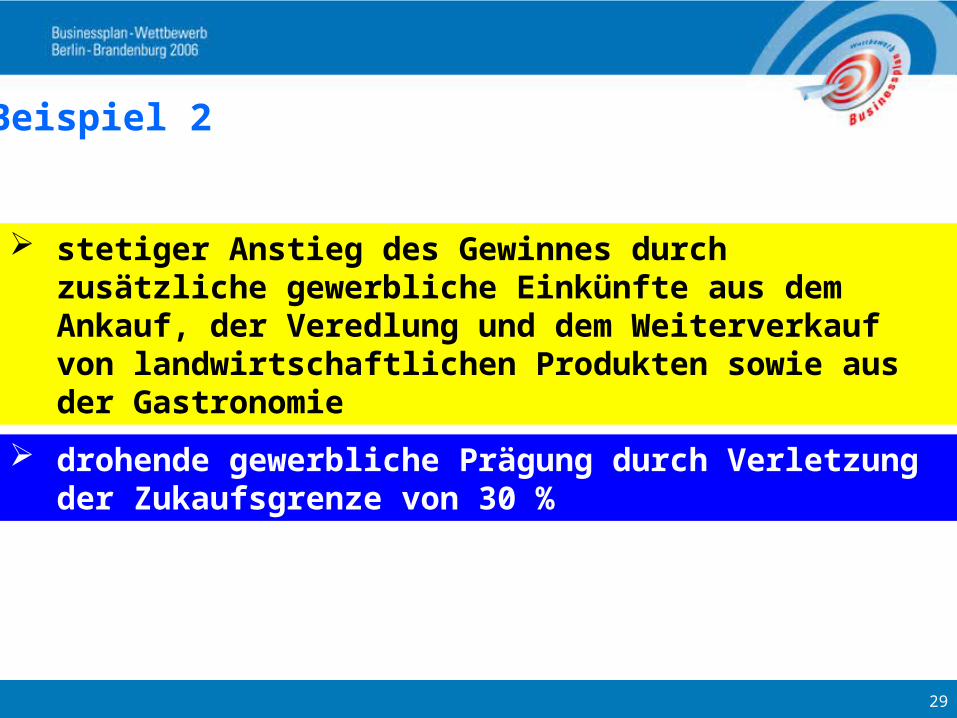

stetiger Anstieg des Gewinnes durch zusätzliche gewerbliche Einkünfte aus dem Ankauf, der Veredlung und dem Weiterverkauf von landwirtschaftlichen Produkten sowie aus der Gastronomie

drohende gewerbliche Prägung durch Verletzung der Zukaufsgrenze von 30 %

30

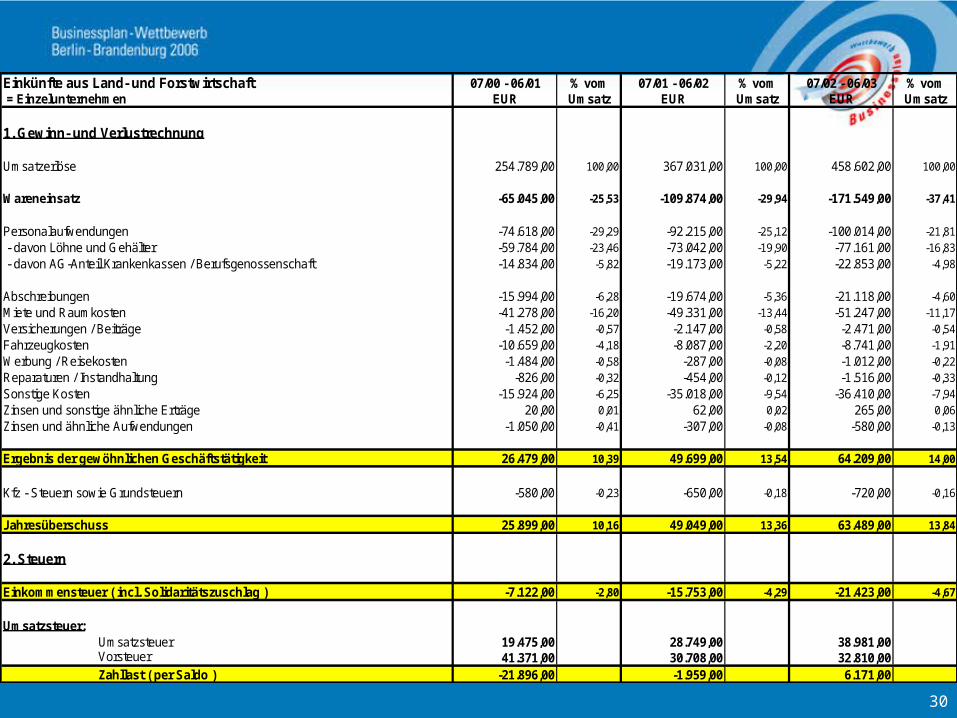

Einkünfte aus Land- und Forstwirtschaft 07/00 - 06/01 % vom 07/01 - 06/02 % vom 07/02 - 06/03 % vom = Einzelunternehmen EUR Umsatz EUR Umsatz EUR Umsatz

1. Gewinn- und Verlustrechnung

Umsatzerlöse 254.789,00 100,00 367.031,00 100,00 458.602,00 100,00

Wareneinsatz -65.045,00 -25,53 -109.874,00 -29,94 -171.549,00 -37,41

Personalaufwendungen -74.618,00 -29,29 -92.215,00 -25,12 -100.014,00 -21,81 - davon Löhne und Gehälter -59.784,00 -23,46 -73.042,00 -19,90 -77.161,00 -16,83 - davon AG-Anteil Krankenkassen / Berufsgenossenschaft -14.834,00 -5,82 -19.173,00 -5,22 -22.853,00 -4,98

Abschreibungen -15.994,00 -6,28 -19.674,00 -5,36 -21.118,00 -4,60Miete und Raumkosten -41.278,00 -16,20 -49.331,00 -13,44 -51.247,00 -11,17Versicherungen / Beiträge -1.452,00 -0,57 -2.147,00 -0,58 -2.471,00 -0,54Fahrzeugkosten -10.659,00 -4,18 -8.087,00 -2,20 -8.741,00 -1,91Werbung / Reisekosten -1.484,00 -0,58 -287,00 -0,08 -1.012,00 -0,22Reparaturen / Instandhaltung -826,00 -0,32 -454,00 -0,12 -1.516,00 -0,33Sonstige Kosten -15.924,00 -6,25 -35.018,00 -9,54 -36.410,00 -7,94Zinsen und sonstige ähnliche Erträge 20,00 0,01 62,00 0,02 265,00 0,06Zinsen und ähnliche Aufwendungen -1.050,00 -0,41 -307,00 -0,08 -580,00 -0,13

Ergebnis der gewöhnlichen Geschäftstätigkeit 26.479,00 10,39 49.699,00 13,54 64.209,00 14,00

Kfz - Steuern sowie Grundsteuern -580,00 -0,23 -650,00 -0,18 -720,00 -0,16

Jahresüberschuss 25.899,00 10,16 49.049,00 13,36 63.489,00 13,84

2. Steuern

Einkommensteuer ( incl. Solidaritätszuschlag ) -7.122,00 -2,80 -15.753,00 -4,29 -21.423,00 -4,67

Umsatzsteuer: Umsatzsteuer 19.475,00 28.749,00 38.981,00 Vorsteuer 41.371,00 30.708,00 32.810,00 Zahllast ( per Saldo ) -21.896,00 -1.959,00 6.171,00

31

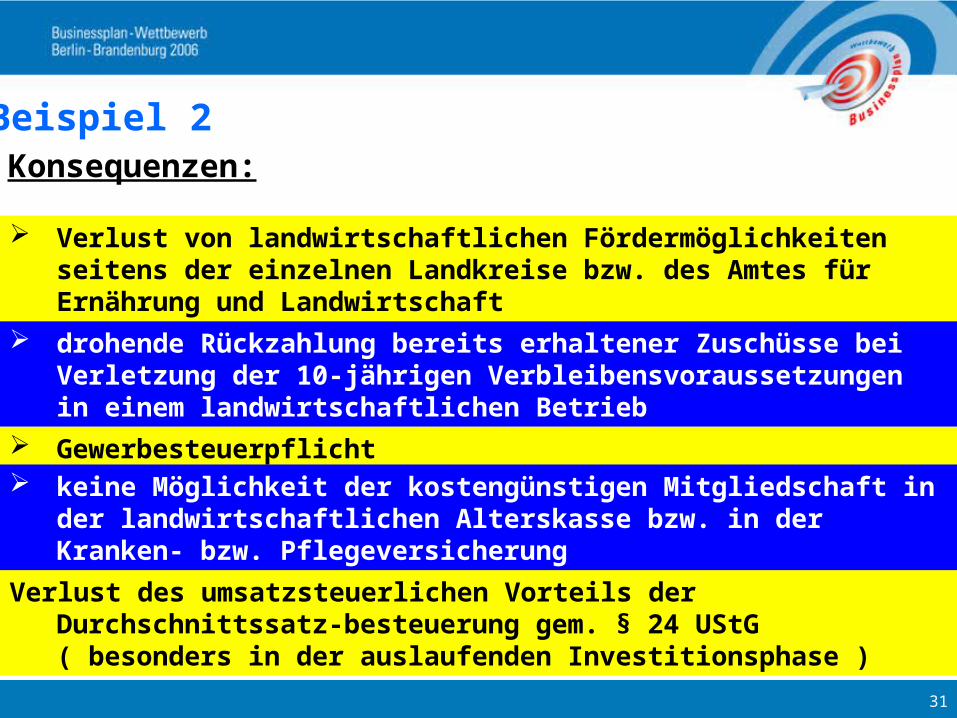

Beispiel 2

drohende Rückzahlung bereits erhaltener Zuschüsse bei Verletzung der 10-jährigen Verbleibensvoraussetzungen in einem landwirtschaftlichen Betrieb

Konsequenzen:

Verlust des umsatzsteuerlichen Vorteils der Durchschnittssatz-besteuerung gem. § 24 UStG ( besonders in der auslaufenden Investitionsphase )

Verlust von landwirtschaftlichen Fördermöglichkeiten seitens der einzelnen Landkreise bzw. des Amtes für Ernährung und Landwirtschaft

Gewerbesteuerpflicht keine Möglichkeit der kostengünstigen Mitgliedschaft in

der landwirtschaftlichen Alterskasse bzw. in der Kranken- bzw. Pflegeversicherung

32

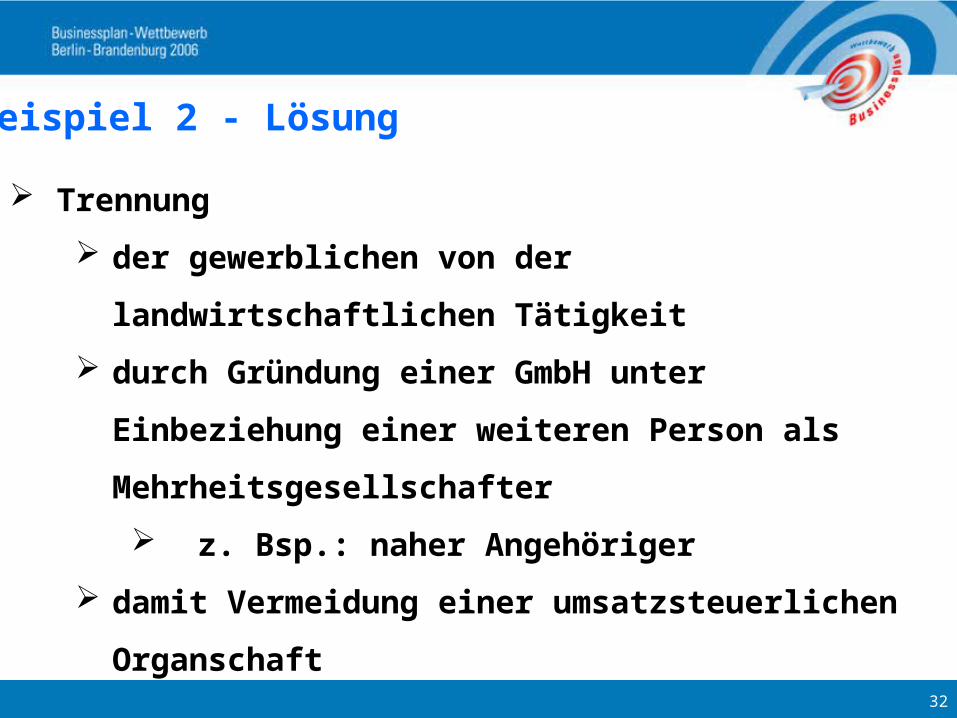

Beispiel 2 - Lösung

Trennung

der gewerblichen von der

landwirtschaftlichen Tätigkeit

durch Gründung einer GmbH unter

Einbeziehung einer weiteren Person als

Mehrheitsgesellschafter

z. Bsp.: naher Angehöriger

damit Vermeidung einer umsatzsteuerlichen

Organschaft

33

Beispiel 2 - Lösung

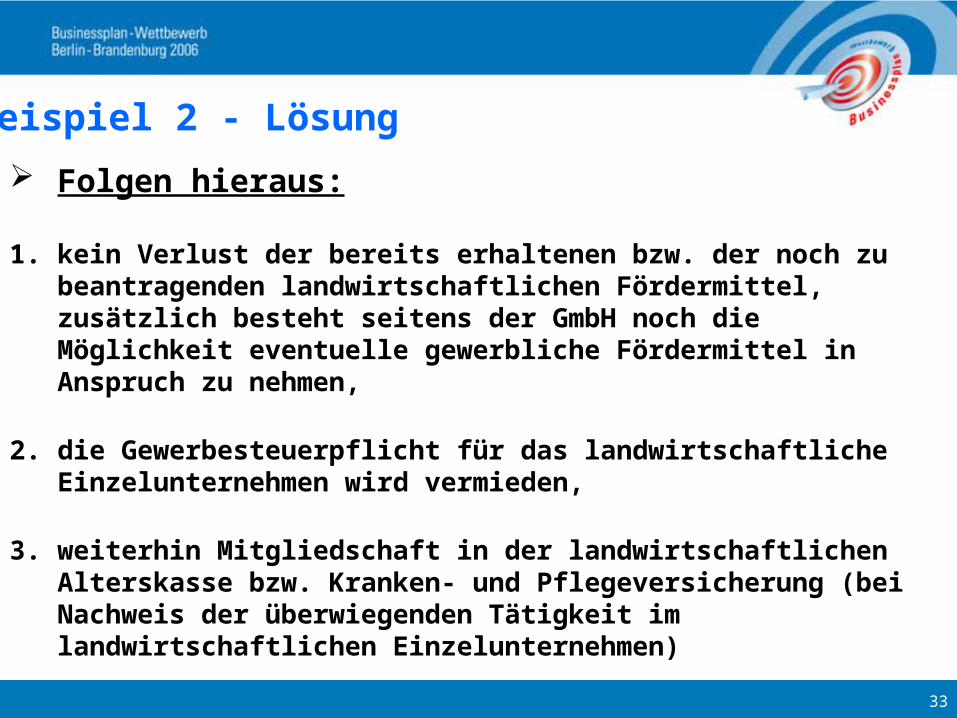

Folgen hieraus:

1. kein Verlust der bereits erhaltenen bzw. der noch zu beantragenden landwirtschaftlichen Fördermittel, zusätzlich besteht seitens der GmbH noch die Möglichkeit eventuelle gewerbliche Fördermittel in Anspruch zu nehmen,

2. die Gewerbesteuerpflicht für das landwirtschaftliche Einzelunternehmen wird vermieden,

3. weiterhin Mitgliedschaft in der landwirtschaftlichen Alterskasse bzw. Kranken- und Pflegeversicherung (bei Nachweis der überwiegenden Tätigkeit im landwirtschaftlichen Einzelunternehmen)

34

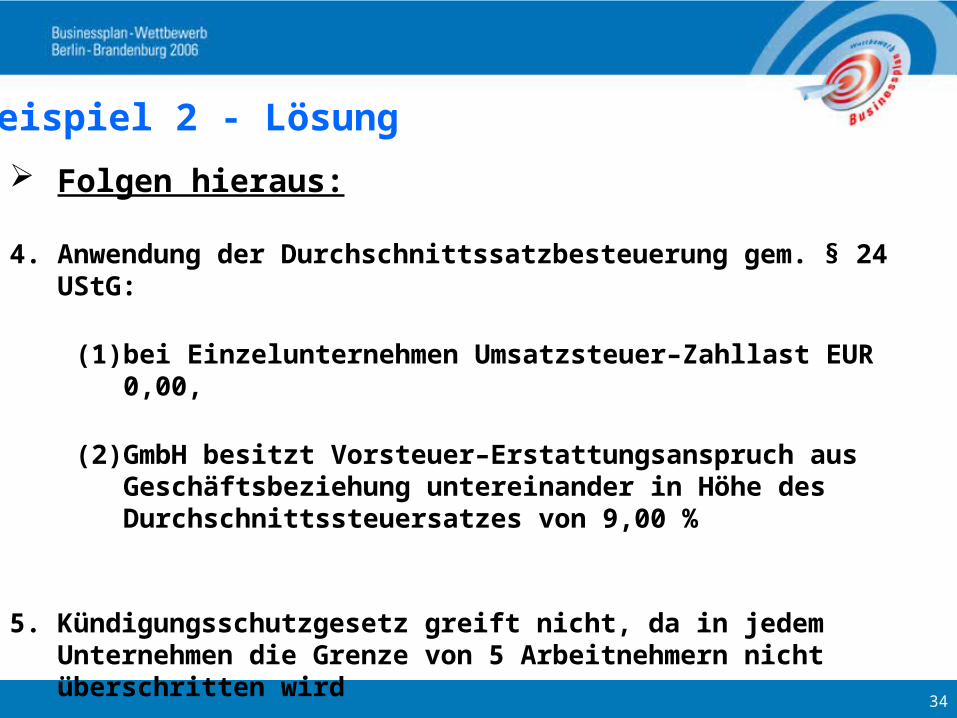

Beispiel 2 - Lösung

Folgen hieraus:

4. Anwendung der Durchschnittssatzbesteuerung gem. § 24 UStG:

(1) bei Einzelunternehmen Umsatzsteuer–Zahllast EUR 0,00,

(2) GmbH besitzt Vorsteuer–Erstattungsanspruch aus Geschäftsbeziehung untereinander in Höhe des Durchschnittssteuersatzes von 9,00 %

5. Kündigungsschutzgesetz greift nicht, da in jedem Unternehmen die Grenze von 5 Arbeitnehmern nicht überschritten wird

35

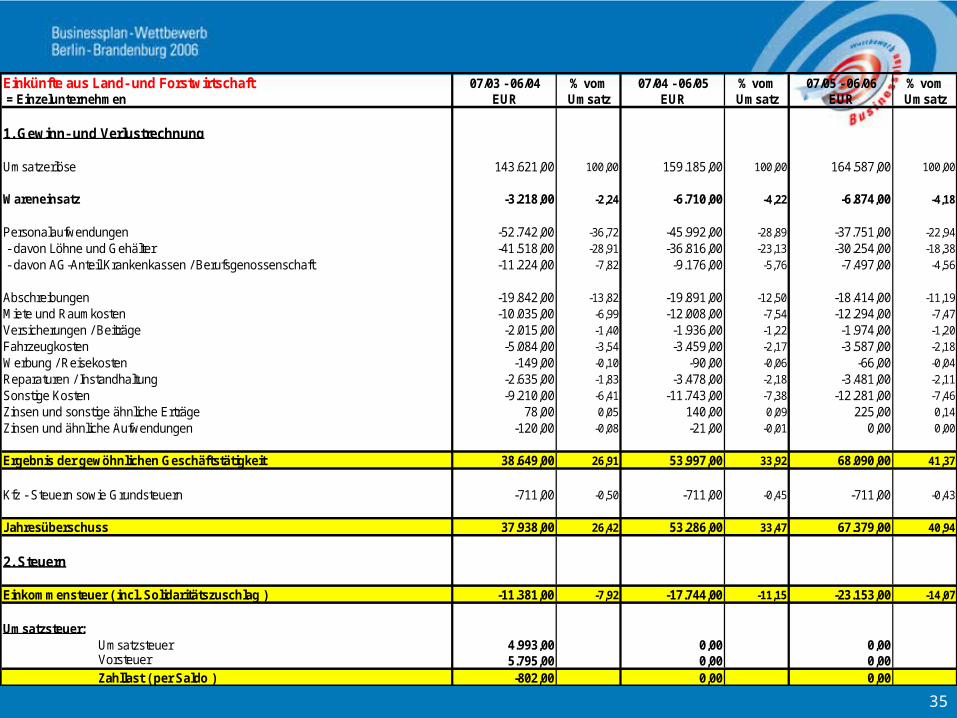

Einkünfte aus Land- und Forstwirtschaft 07/03 - 06/04 % vom 07/04 - 06/05 % vom 07/05 - 06/06 % vom = Einzelunternehmen EUR Umsatz EUR Umsatz EUR Umsatz

1. Gewinn- und Verlustrechnung

Umsatzerlöse 143.621,00 100,00 159.185,00 100,00 164.587,00 100,00

Wareneinsatz -3.218,00 -2,24 -6.710,00 -4,22 -6.874,00 -4,18

Personalaufwendungen -52.742,00 -36,72 -45.992,00 -28,89 -37.751,00 -22,94 - davon Löhne und Gehälter -41.518,00 -28,91 -36.816,00 -23,13 -30.254,00 -18,38 - davon AG-Anteil Krankenkassen / Berufsgenossenschaft -11.224,00 -7,82 -9.176,00 -5,76 -7.497,00 -4,56

Abschreibungen -19.842,00 -13,82 -19.891,00 -12,50 -18.414,00 -11,19Miete und Raumkosten -10.035,00 -6,99 -12.008,00 -7,54 -12.294,00 -7,47Versicherungen / Beiträge -2.015,00 -1,40 -1.936,00 -1,22 -1.974,00 -1,20Fahrzeugkosten -5.084,00 -3,54 -3.459,00 -2,17 -3.587,00 -2,18Werbung / Reisekosten -149,00 -0,10 -90,00 -0,06 -66,00 -0,04Reparaturen / Instandhaltung -2.635,00 -1,83 -3.478,00 -2,18 -3.481,00 -2,11Sonstige Kosten -9.210,00 -6,41 -11.743,00 -7,38 -12.281,00 -7,46Zinsen und sonstige ähnliche Erträge 78,00 0,05 140,00 0,09 225,00 0,14Zinsen und ähnliche Aufwendungen -120,00 -0,08 -21,00 -0,01 0,00 0,00

Ergebnis der gewöhnlichen Geschäftstätigkeit 38.649,00 26,91 53.997,00 33,92 68.090,00 41,37

Kfz - Steuern sowie Grundsteuern -711,00 -0,50 -711,00 -0,45 -711,00 -0,43

Jahresüberschuss 37.938,00 26,42 53.286,00 33,47 67.379,00 40,94

2. Steuern

Einkommensteuer ( incl. Solidaritätszuschlag ) -11.381,00 -7,92 -17.744,00 -11,15 -23.153,00 -14,07

Umsatzsteuer: Umsatzsteuer 4.993,00 0,00 0,00 Vorsteuer 5.795,00 0,00 0,00 Zahllast ( per Saldo ) -802,00 0,00 0,00

36

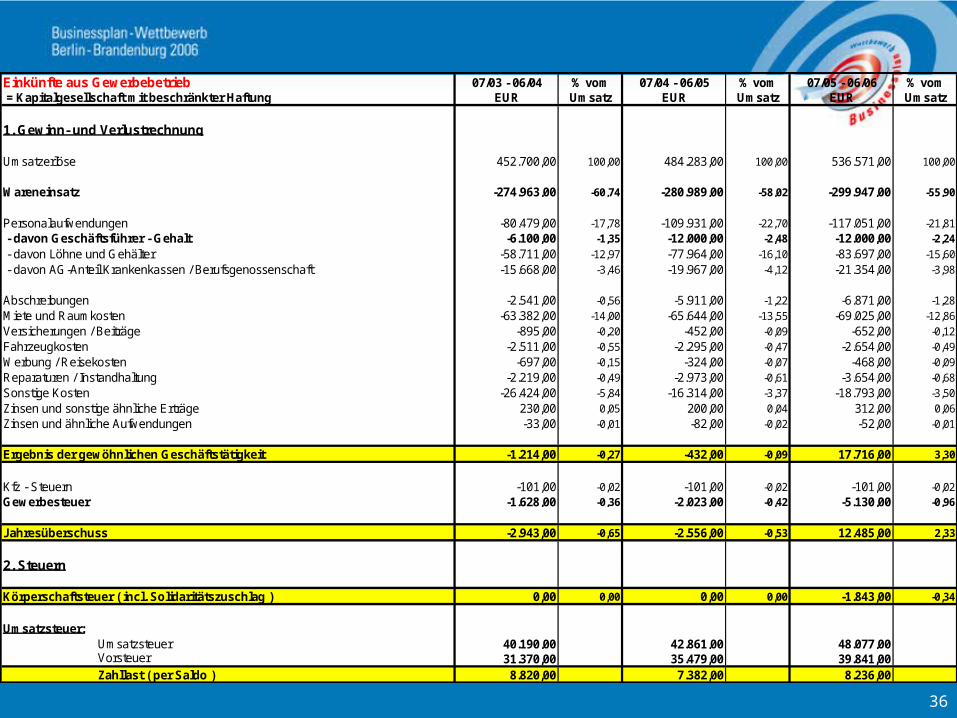

Einkünfte aus Gewerbebetrieb 07/03 - 06/04 % vom 07/04 - 06/05 % vom 07/05 - 06/06 % vom = Kapitalgesellschaft mit beschränkter Haftung EUR Umsatz EUR Umsatz EUR Umsatz

1. Gewinn- und Verlustrechnung

Umsatzerlöse 452.700,00 100,00 484.283,00 100,00 536.571,00 100,00

Wareneinsatz -274.963,00 -60,74 -280.989,00 -58,02 -299.947,00 -55,90

Personalaufwendungen -80.479,00 -17,78 -109.931,00 -22,70 -117.051,00 -21,81 - davon Geschäftsführer - Gehalt -6.100,00 -1,35 -12.000,00 -2,48 -12.000,00 -2,24

- davon Löhne und Gehälter -58.711,00 -12,97 -77.964,00 -16,10 -83.697,00 -15,60 - davon AG-Anteil Krankenkassen / Berufsgenossenschaft -15.668,00 -3,46 -19.967,00 -4,12 -21.354,00 -3,98

Abschreibungen -2.541,00 -0,56 -5.911,00 -1,22 -6.871,00 -1,28Miete und Raumkosten -63.382,00 -14,00 -65.644,00 -13,55 -69.025,00 -12,86Versicherungen / Beiträge -895,00 -0,20 -452,00 -0,09 -652,00 -0,12Fahrzeugkosten -2.511,00 -0,55 -2.295,00 -0,47 -2.654,00 -0,49Werbung / Reisekosten -697,00 -0,15 -324,00 -0,07 -468,00 -0,09Reparaturen / Instandhaltung -2.219,00 -0,49 -2.973,00 -0,61 -3.654,00 -0,68Sonstige Kosten -26.424,00 -5,84 -16.314,00 -3,37 -18.793,00 -3,50Zinsen und sonstige ähnliche Erträge 230,00 0,05 200,00 0,04 312,00 0,06Zinsen und ähnliche Aufwendungen -33,00 -0,01 -82,00 -0,02 -52,00 -0,01

Ergebnis der gewöhnlichen Geschäftstätigkeit -1.214,00 -0,27 -432,00 -0,09 17.716,00 3,30

Kfz - Steuern -101,00 -0,02 -101,00 -0,02 -101,00 -0,02Gewerbesteuer -1.628,00 -0,36 -2.023,00 -0,42 -5.130,00 -0,96

Jahresüberschuss -2.943,00 -0,65 -2.556,00 -0,53 12.485,00 2,33

2. Steuern

Körperschaftsteuer ( incl. Solidaritätszuschlag ) 0,00 0,00 0,00 0,00 -1.843,00 -0,34

Umsatzsteuer: Umsatzsteuer 40.190,00 42.861,00 48.077,00 Vorsteuer 31.370,00 35.479,00 39.841,00 Zahllast ( per Saldo ) 8.820,00 7.382,00 8.236,00

37

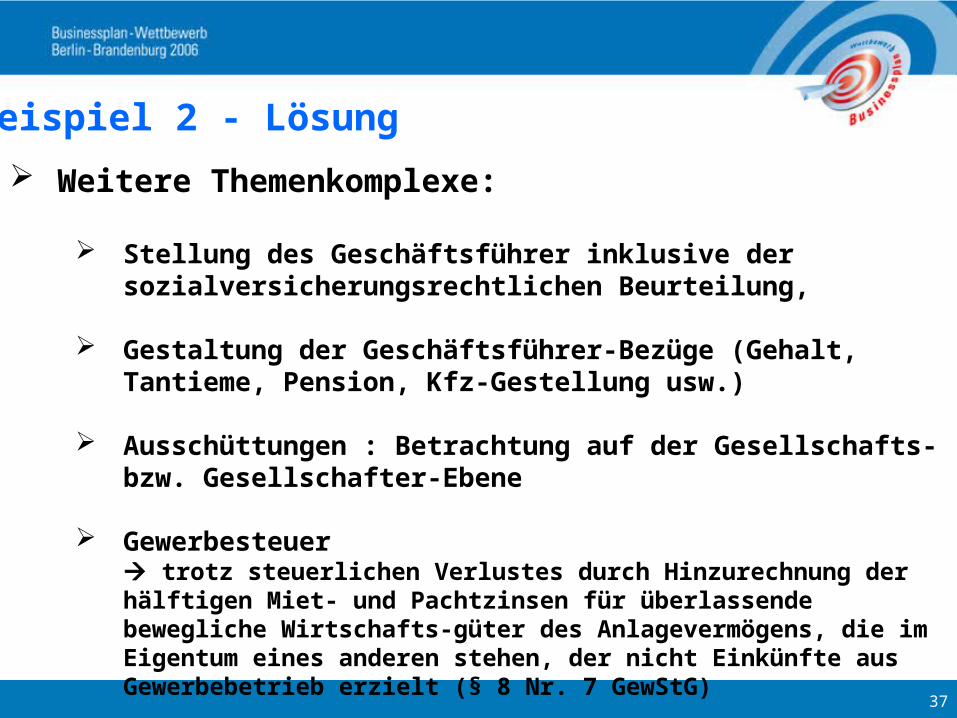

Beispiel 2 - Lösung

Weitere Themenkomplexe:

Stellung des Geschäftsführer inklusive der sozialversicherungsrechtlichen Beurteilung,

Gestaltung der Geschäftsführer-Bezüge (Gehalt, Tantieme, Pension, Kfz-Gestellung usw.)

Ausschüttungen : Betrachtung auf der Gesellschafts- bzw. Gesellschafter-Ebene

Gewerbesteuer trotz steuerlichen Verlustes durch Hinzurechnung der hälftigen Miet- und Pachtzinsen für überlassende bewegliche Wirtschafts-güter des Anlagevermögens, die im Eigentum eines anderen stehen, der nicht Einkünfte aus Gewerbebetrieb erzielt (§ 8 Nr. 7 GewStG)

38

Das Seminarprogramm des BPW 2006 wird unterstützt durch

Steinstr. 104 - 10614480 Potsdam

Fon +49 (0)3 31/6 60-32 85Fax +49 (0)3 31/6 60-31 44

Email: [email protected]

39

Kontakt zum Businessplan-Wettbewerb in Brandenburg

Koordinationsbüro in der InvestitionsBank des Landes Brandenburg (ILB)

• Adresse: Steinstraße 104-10614480 Potsdam

• Telefon-Hotline: (03 31) 6 60 - 22 22• Fax: (03 31) 6 60 - 12 31• Online: www.b-p-w.de• eMail: [email protected]

40

Die Deutschen Gründer- und UnternehmerTage 2006finden vom 31. März bis 2. April 2006

in den Berliner Messehallen unter dem Funkturm statt.

Informationen unter www.degut.de

Der BPW 2006 ist Kooperationspartner der deGUT 2006.