Copyright 2015

www.abmeyer-siebel.de 1

Referent:Wilhelm AbmeyerSteuerberater

Der steuerpflichtige wirtschaftliche Geschäftsbetrieb in der Sozial-wirtschaft

Herzlich Willkommen bei der BFS

Agenda

A. Definition und rechtliche Grundlagen

B. Abgrenzungen

C. Gewinnermittlung

D. Körperschaftsteuer/GewSt/USt

E. Besonderheiten und Fallstricke

F. ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

Copyright 2015 www.abmeyer-siebel.de Folie 2

Copyright 2015

www.abmeyer-siebel.de 2

Teil A

Definition und

rechtliche Grundlagen

Copyright 2015 www.abmeyer-siebel.deFolie 3

Definition und rechtliche Grundlagen

• „Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb“(kurz: wG)

- selbständig

- nachhaltig

- Erzielung von Einnahmen/Vorteilen

- Nicht notwendig: Gewinnerzielungsabsicht

• § 64 Abs. 1 AO i. V. m. § 14 S. 1 und 2 AO

Copyright 2015 www.abmeyer-siebel.deFolie 4

Copyright 2015

www.abmeyer-siebel.de 3

Definition und rechtliche Grundlagen

• Problem: Selbständigkeit des wG- BFH vom 19.05.2005 „Vermietungsleistungen Studentenwerk“

- Kriterien der Unterscheidbarkeit:

§Höhe der Entgelte§Art der Reservierung§Größe und Ausstattung der Zimmer§Verpflegungsleistungen§Service

- Folge: Aufteilung!!!

Copyright 2015 www.abmeyer-siebel.deFolie 5

Definition und rechtliche Grundlagen

• Folge:

- Keine Befreiung von der Körperschaftsteuer (§ 5 Abs. 1 Nr. 9 S. 2 KStG)

- Keine Befreiung von der Gewerbesteuer (§ 3 Nr. 6 GewStG)

- Kein ermäßigter Umsatzsteuer-Satz (§ 12 Abs. 2 Nr. 8 UStG)

- Keine Grundsteuerbefreiung(§ 3 Abs. 1 Nr. 3b GrStG)

- Achtung Kapitalertragsteuer(§ 20 Abs. 1 Nr. 10 Buchst. b EStG)

Copyright 2015 www.abmeyer-siebel.deFolie 6

Copyright 2015

www.abmeyer-siebel.de 4

Definition und rechtliche Grundlagen

steuerpflichtigerwirtschaftlicherGeschäfts-betrieb

Wichtig:Die steuerpflichtigen Geschäftsbetriebe dürfen in der Gesamtschau nicht zum Selbstzweck/Hauptzweck werden!

Copyright 2015 www.abmeyer-siebel.deFolie 7

Definition und rechtliche Grundlagen

Grundsatz der Einheitlichkeit der wG

- Alle wG einer Körperschaft werdenzusammengefasst

§Verlustverrechnung

§Einheitliche Gewinnermittlung

- § 64 Abs. 2 AO

- Hinweis: Gilt nicht für Körperschaften des öffentlichen Rechts

Copyright 2015 www.abmeyer-siebel.deFolie 8

Copyright 2015

www.abmeyer-siebel.de 5

Definition und rechtliche Grundlagen

Besteuerungsfreigrenze:

- Brutto-Einnahmen < € 35.000 p. a.

§unterjährig keine zeitanteilige Umrechnung

- § 64 Abs. 3 AO

Copyright 2015 www.abmeyer-siebel.deFolie 9

Definition und rechtliche Grundlagen

Merke:

Für die wirtschaftlichen Geschäftsbetriebe gilt der Freistellungsbescheid nicht!!!

Copyright 2015 www.abmeyer-siebel.deFolie 10

Copyright 2015

www.abmeyer-siebel.de 6

Fragen???

Copyright 2015 www.abmeyer-siebel.deFolie 11

Teil B

Abgrenzungen

Teil 1: Allgemeines

Teil 2: Abgrenzung zur Vermögensverwaltung

Teil 3: Abgrenzung zum Zweckbetrieb

Copyright 2015

www.abmeyer-siebel.de 7

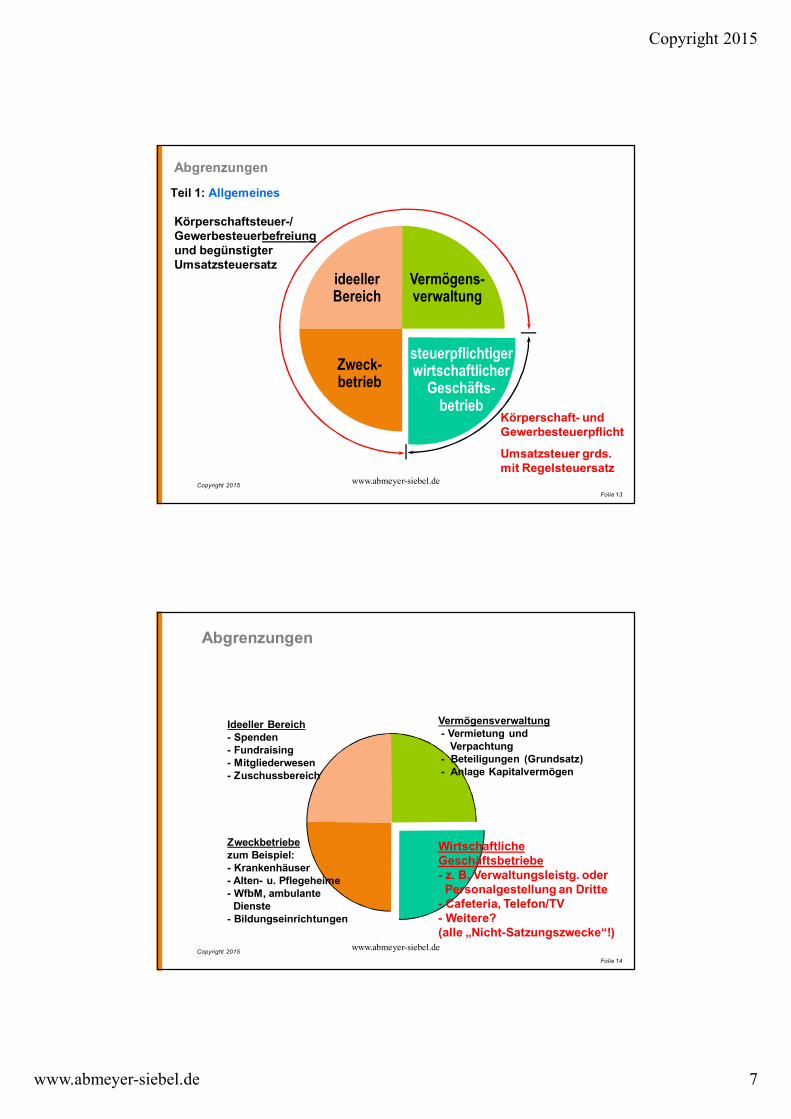

Abgrenzungen

steuerpflichtigerwirtschaftlicherGeschäfts-betrieb

Vermögens-verwaltung

ideellerBereich

Zweck-betrieb

Körperschaftsteuer-/ Gewerbesteuerbefreiungund begünstigter Umsatzsteuersatz

Körperschaft- und Gewerbesteuerpflicht

Umsatzsteuer grds. mit Regelsteuersatz

Copyright 2015

Teil 1: Allgemeines

www.abmeyer-siebel.deFolie 13

Vermögensverwaltung- Vermietung und

Verpachtung- Beteiligungen (Grundsatz)- Anlage Kapitalvermögen

Ideeller Bereich- Spenden- Fundraising- Mitgliederwesen- Zuschussbereich

Zweckbetriebezum Beispiel:- Krankenhäuser- Alten- u. Pflegeheime- WfbM, ambulante

Dienste- Bildungseinrichtungen

Wirtschaftliche Geschäftsbetriebe- z. B. Verwaltungsleistg. oder Personalgestellung an Dritte

- Cafeteria, Telefon/TV- Weitere?(alle „Nicht-Satzungszwecke“!)

Abgrenzungen

Copyright 2015 www.abmeyer-siebel.deFolie 14

Copyright 2015

www.abmeyer-siebel.de 8

VermögensverwaltungZinsen als Erträge des Vermögens

Ideeller BereichMittelbeschaffung für Museum:Spenden und Beiträge

Zweckbetriebe

Eintrittsgelder fürs Museum

Wirtschaftliche Geschäftsbetriebe

Betrieb eines Museumscafes

Abgrenzungen

Copyright 2015

Zuordnung am Beispiel eines Museums

www.abmeyer-siebel.deFolie 15

Abgrenzungen

steuerpflichtigerwirtschaftlicher

Geschäfts-betrieb

Vermögens-verwaltung Zweckbetrieb

Beispiel

Copyright 2015 www.abmeyer-siebel.deFolie 16

Copyright 2015

www.abmeyer-siebel.de 9

Beispiel

Ein Verein betreibt ein Jugendheim, einen ambulanten Pflegedienst, einen öffentlichen Kiosk und vermietet ein geerbtes Mehrfamilienhaus. Satzungszweck ist ausschließlich die Förderung der Alten-, Jugend- und Krankenhilfe.

- Wie sind die Einnahmen aus den drei Bereichen den steuerlichen Sphären zuzuordnen?

- Ist der Satzungszweck vollständig?

Copyright 2015 www.abmeyer-siebel.deFolie 17

Abgrenzungen

Teil 2: Abgrenzung zur Vermögensverwaltung- § 14 S. 3 AO

- Vermögensverwaltung, insbesondere:

§ (langfristige) Gebäudevermietung

§ Überlassung von Rechten

§ Überlassung von Sachgesamtheiten(z. B. Inventar)

§ Kapitalanlage

- Hinweis: Betriebsaufspaltung (R 15.7 EStR)

Copyright 2015 www.abmeyer-siebel.deFolie 18

Copyright 2015

www.abmeyer-siebel.de 10

Abgrenzungen

Praxisfälle Vermögensverwaltung:

§Langfristige Verpachtung

§BFH 17.12.1957: Kurzfristige Saalvermietung(AA: FG Niedersachen 23.07.1998)

§Parkplatzvermietung (ohne Aufsicht)

ØOFD Hannover 26.01.1999

§Vermietung von Funkmasten, etc.

§Längerfristige Wohnraumvermietung, Garagen, Dachflächen

§Gebäudevermietung inkl. Betriebsausstattung an eine gemeinnützige (Tochter-)Gesellschaft

Copyright 2015 www.abmeyer-siebel.deFolie 19

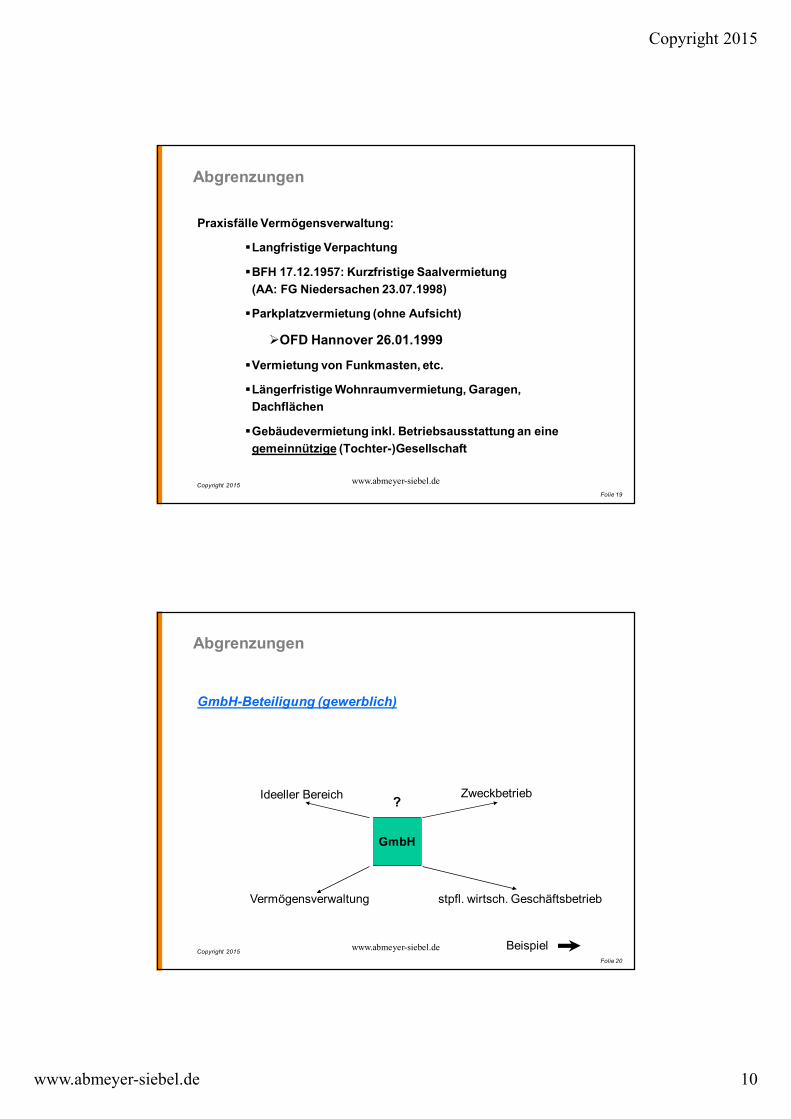

Abgrenzungen

GmbH-Beteiligung (gewerblich)

GmbH

Ideeller Bereich

stpfl. wirtsch. GeschäftsbetriebVermögensverwaltung

Zweckbetrieb?

Copyright 2015Beispielwww.abmeyer-siebel.de

Folie 20

Copyright 2015

www.abmeyer-siebel.de 11

Beispiel

Ein Verein gründet eine GmbH (gewerblich). Die GmbH hat einen fremden Geschäftsführer, der einen Anstellungsvertrag mit der GmbH hat. Die GmbH schüttet einen Gewinn von 100.000 € aus.

- Welche steuerlichen Folgen entstehen?

Copyright 2015 www.abmeyer-siebel.deFolie 21

Exkurs: Ausschüttung einer GmbH

• Zeitpunkt

• Besteuerung

- Ebene der Gesellschaft (GmbH)

- Ebene der Gesellschafter (steuerbegünstigt)

§Vermögensverwaltung: ./.

§wG: 5 %

• Kapitalertragsteuer

• NV-Bescheinigung

Copyright 2015 www.abmeyer-siebel.deFolie 22

Copyright 2015

www.abmeyer-siebel.de 12

Abgrenzungen

Betriebsaufspaltung

e.V.

GmbH (gewerblich)

Beteiligung: 100 %

Sachliche + personelle Verflechtung è Betriebsaufspaltung

Copyright 2015 www.abmeyer-siebel.deFolie 23

Beispiel

Ein Verein kauft ein Gebäude für 1 Mio. € undvermietet das Gebäude für 50.000 € p. a. an eine 100%ige gew. Tochtergesellschaft. Nach 5 Jahren verkauft der Verein das Gebäude für 1,5 Mio. €.

- Welche steuerlichen Folgen entstehen?

Copyright 2015 www.abmeyer-siebel.deFolie 24

Copyright 2015

www.abmeyer-siebel.de 13

Abgrenzungen

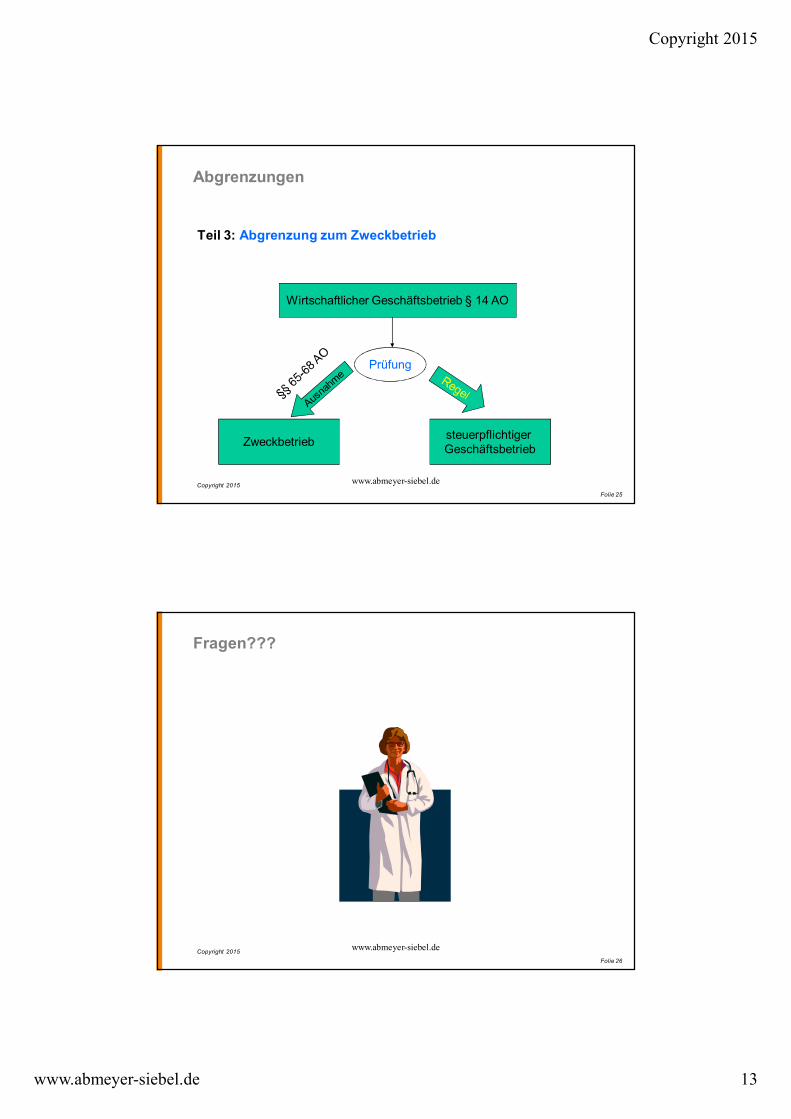

Teil 3: Abgrenzung zum Zweckbetrieb

Wirtschaftlicher Geschäftsbetrieb § 14 AO

Zweckbetrieb steuerpflichtiger Geschäftsbetrieb

Prüfung

Copyright 2015 www.abmeyer-siebel.deFolie 25

Fragen???

Copyright 2015 www.abmeyer-siebel.deFolie 26

Copyright 2015

www.abmeyer-siebel.de 14

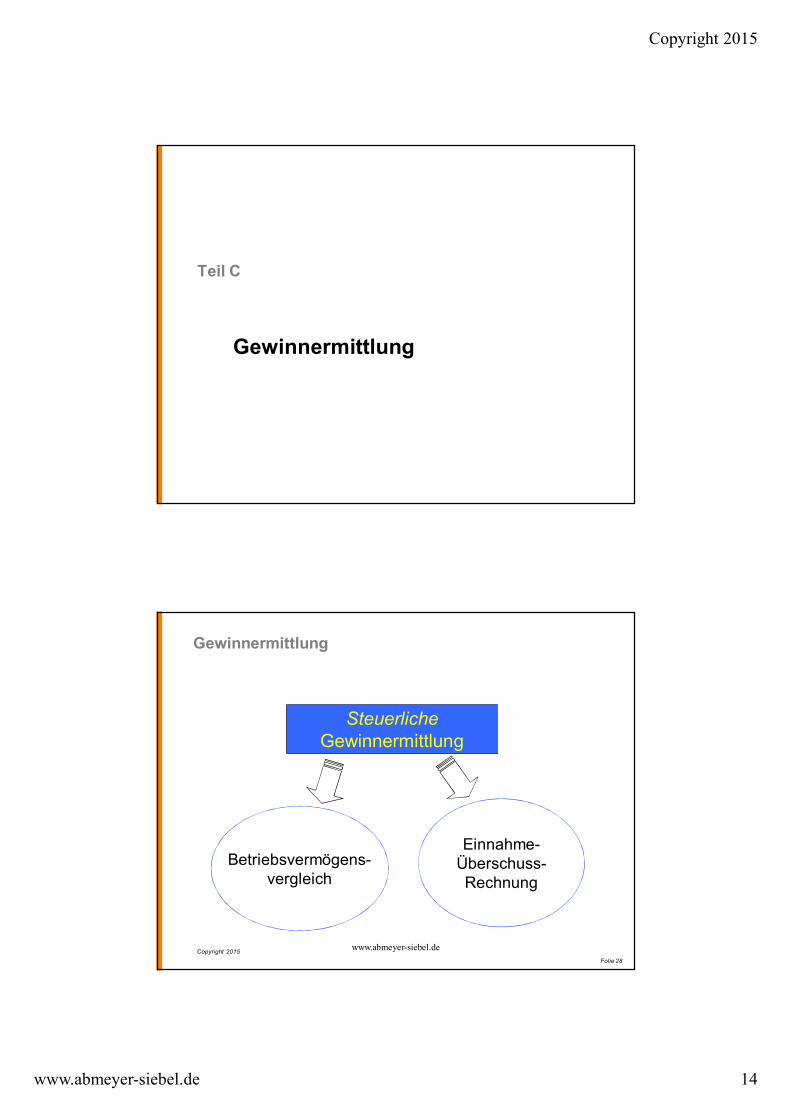

Teil C

Gewinnermittlung

Gewinnermittlung

SteuerlicheGewinnermittlung

Einnahme-Überschuss-Rechnung

Betriebsvermögens-vergleich

Copyright 2015 www.abmeyer-siebel.deFolie 28

Copyright 2015

www.abmeyer-siebel.de 15

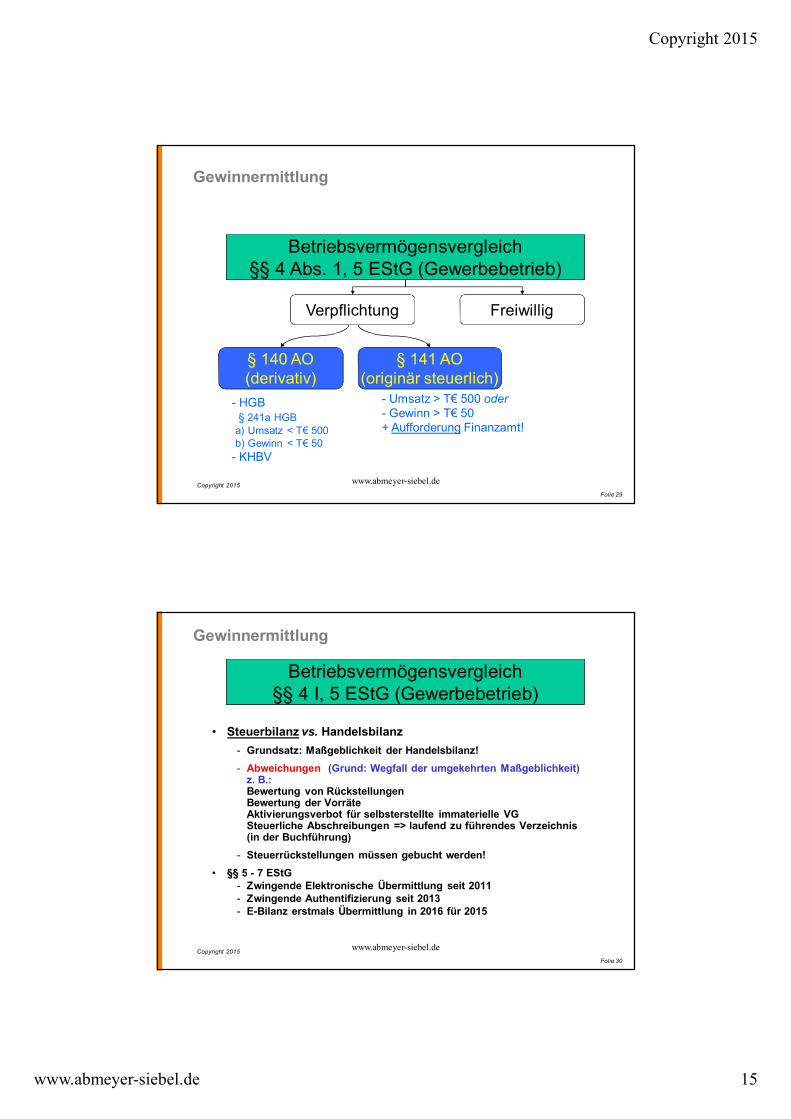

Gewinnermittlung

Betriebsvermögensvergleich§§ 4 Abs. 1, 5 EStG (Gewerbebetrieb)

Verpflichtung Freiwillig

§ 140 AO(derivativ)

§ 141 AO(originär steuerlich)

- HGB § 241a HGB

a) Umsatz < T€ 500b) Gewinn < T€ 50

- KHBV

- Umsatz > T€ 500 oder- Gewinn > T€ 50+ Aufforderung Finanzamt!

Copyright 2015 www.abmeyer-siebel.deFolie 29

Gewinnermittlung

• Steuerbilanz vs. Handelsbilanz- Grundsatz: Maßgeblichkeit der Handelsbilanz!- Abweichungen (Grund: Wegfall der umgekehrten Maßgeblichkeit)

z. B.:Bewertung von RückstellungenBewertung der VorräteAktivierungsverbot für selbsterstellte immaterielle VGSteuerliche Abschreibungen => laufend zu führendes Verzeichnis (in der Buchführung)

- Steuerrückstellungen müssen gebucht werden!• §§ 5 - 7 EStG

- Zwingende Elektronische Übermittlung seit 2011- Zwingende Authentifizierung seit 2013 - E-Bilanz erstmals Übermittlung in 2016 für 2015

Betriebsvermögensvergleich§§ 4 I, 5 EStG (Gewerbebetrieb)

Copyright 2015 www.abmeyer-siebel.deFolie 30

Copyright 2015

www.abmeyer-siebel.de 16

Copyright 2015

Gewinnermittlung

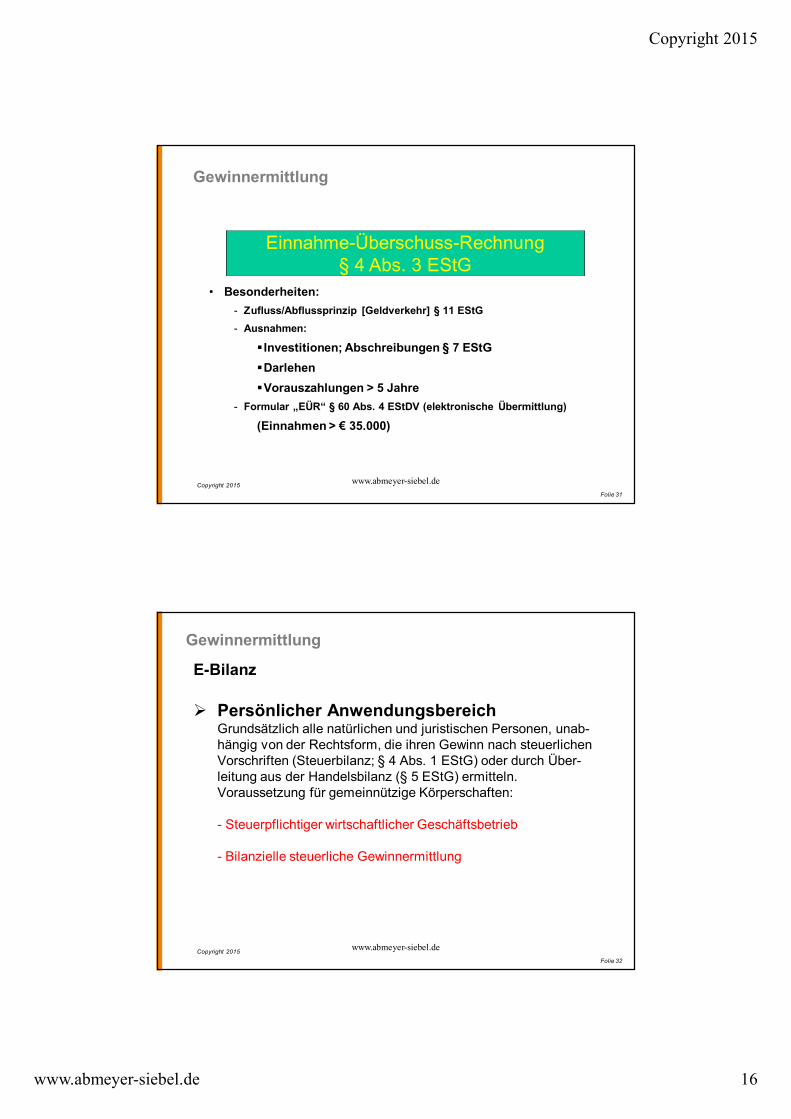

• Besonderheiten:- Zufluss/Abflussprinzip [Geldverkehr] § 11 EStG- Ausnahmen:

§ Investitionen; Abschreibungen § 7 EStG§Darlehen§Vorauszahlungen > 5 Jahre

- Formular „EÜR“ § 60 Abs. 4 EStDV (elektronische Übermittlung)

(Einnahmen > € 35.000)

Einnahme-Überschuss-Rechnung§ 4 Abs. 3 EStG

www.abmeyer-siebel.deFolie 31

Gewinnermittlung

Ø Persönlicher AnwendungsbereichGrundsätzlich alle natürlichen und juristischen Personen, unab-hängig von der Rechtsform, die ihren Gewinn nach steuerlichen Vorschriften (Steuerbilanz; § 4 Abs. 1 EStG) oder durch Über-leitung aus der Handelsbilanz (§ 5 EStG) ermitteln.Voraussetzung für gemeinnützige Körperschaften:

- Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

- Bilanzielle steuerliche Gewinnermittlung

Copyright 2015

E-Bilanz

www.abmeyer-siebel.deFolie 32

Copyright 2015

www.abmeyer-siebel.de 17

Gewinnermittlung

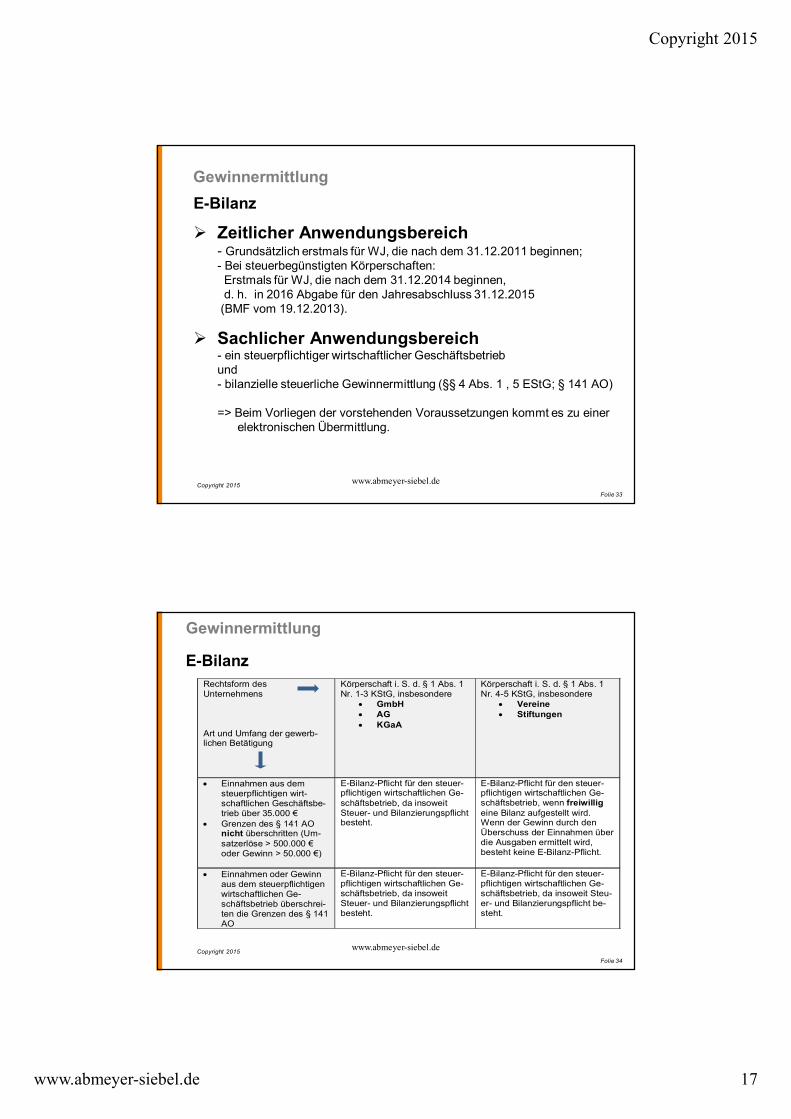

Ø Sachlicher Anwendungsbereich - ein steuerpflichtiger wirtschaftlicher Geschäftsbetriebund - bilanzielle steuerliche Gewinnermittlung (§§ 4 Abs. 1 , 5 EStG; § 141 AO)

=> Beim Vorliegen der vorstehenden Voraussetzungen kommt es zu einer elektronischen Übermittlung.

Copyright 2015

Ø Zeitlicher Anwendungsbereich- Grundsätzlich erstmals für WJ, die nach dem 31.12.2011 beginnen; - Bei steuerbegünstigten Körperschaften:Erstmals für WJ, die nach dem 31.12.2014 beginnen,d. h. in 2016 Abgabe für den Jahresabschluss 31.12.2015

(BMF vom 19.12.2013).

E-Bilanz

www.abmeyer-siebel.deFolie 33

Copyright 2015

Rechtsform des Unternehmens Art und Umfang der gewerb-lichen Betätigung

Körperschaft i. S. d. § 1 Abs. 1 Nr. 1-3 KStG, insbesondere

· GmbH · AG · KGaA

Körperschaft i. S. d. § 1 Abs. 1 Nr. 4-5 KStG, insbesondere

· Vereine · Stiftungen

· Einnahmen aus dem steuerpflichtigen wirt-schaftlichen Geschäftsbe-trieb über 35.000 €

· Grenzen des § 141 AO nicht überschritten (Um-satzerlöse > 500.000 € oder Gewinn > 50.000 €)

E-Bilanz-Pflicht für den steuer-pflichtigen wirtschaftlichen Ge-schäftsbetrieb, da insoweit Steuer- und Bilanzierungspflicht besteht.

E-Bilanz-Pflicht für den steuer-pflichtigen wirtschaftlichen Ge-schäftsbetrieb, wenn freiwillig eine Bilanz aufgestellt wird. Wenn der Gewinn durch den Überschuss der Einnahmen über die Ausgaben ermittelt wird, besteht keine E-Bilanz-Pflicht.

· Einnahmen oder Gewinn aus dem steuerpflichtigen wirtschaftlichen Ge-schäftsbetrieb überschrei-ten die Grenzen des § 141 AO

E-Bilanz-Pflicht für den steuer-pflichtigen wirtschaftlichen Ge-schäftsbetrieb, da insoweit Steuer- und Bilanzierungspflicht besteht.

E-Bilanz-Pflicht für den steuer-pflichtigen wirtschaftlichen Ge-schäftsbetrieb, da insoweit Steu-er- und Bilanzierungspflicht be-steht.

Gewinnermittlung

E-Bilanz

www.abmeyer-siebel.deFolie 34

Copyright 2015

www.abmeyer-siebel.de 18

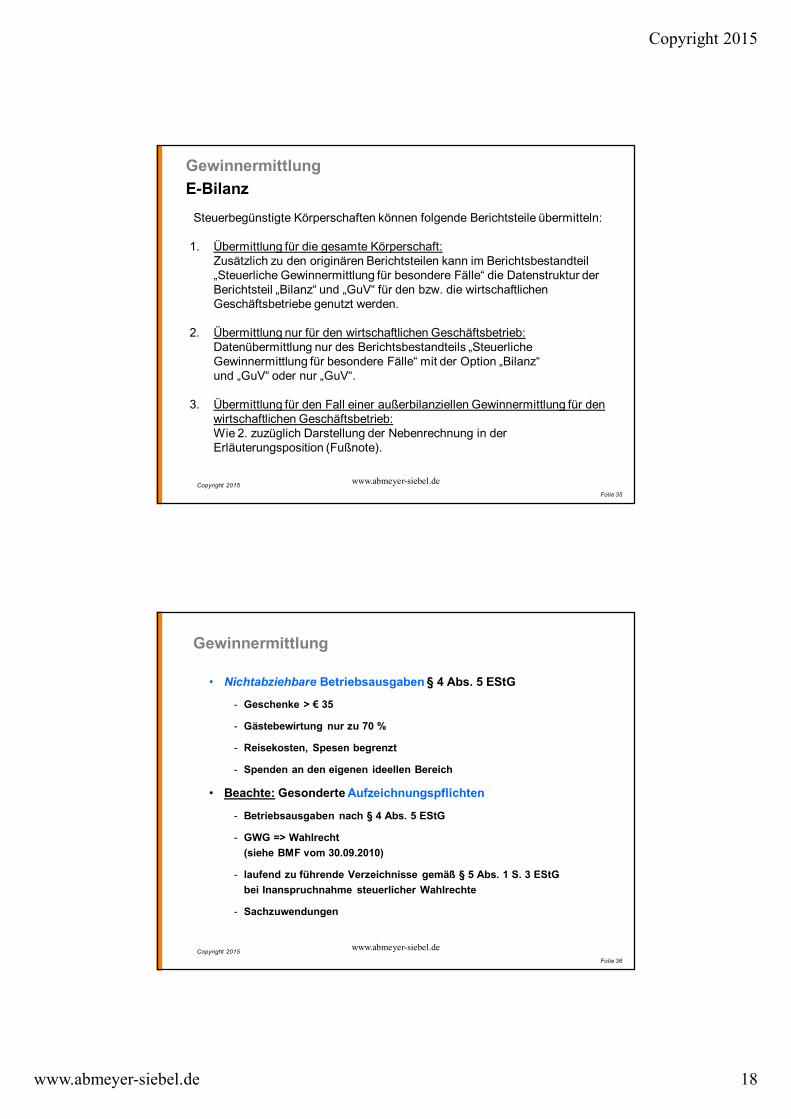

GewinnermittlungE-Bilanz

Steuerbegünstigte Körperschaften können folgende Berichtsteile übermitteln:

1. Übermittlung für die gesamte Körperschaft:Zusätzlich zu den originären Berichtsteilen kann im Berichtsbestandteil „Steuerliche Gewinnermittlung für besondere Fälle“ die Datenstruktur der Berichtsteil „Bilanz“ und „GuV“ für den bzw. die wirtschaftlichen Geschäftsbetriebe genutzt werden.

2. Übermittlung nur für den wirtschaftlichen Geschäftsbetrieb:Datenübermittlung nur des Berichtsbestandteils „Steuerliche Gewinnermittlung für besondere Fälle“ mit der Option „Bilanz“ und „GuV“ oder nur „GuV“.

3. Übermittlung für den Fall einer außerbilanziellen Gewinnermittlung für den wirtschaftlichen Geschäftsbetrieb:Wie 2. zuzüglich Darstellung der Nebenrechnung in der Erläuterungsposition (Fußnote).

Copyright 2015 www.abmeyer-siebel.deFolie 35

Gewinnermittlung

• Nichtabziehbare Betriebsausgaben § 4 Abs. 5 EStG

- Geschenke > € 35

- Gästebewirtung nur zu 70 %

- Reisekosten, Spesen begrenzt

- Spenden an den eigenen ideellen Bereich

• Beachte: Gesonderte Aufzeichnungspflichten

- Betriebsausgaben nach § 4 Abs. 5 EStG

- GWG => Wahlrecht (siehe BMF vom 30.09.2010)

- laufend zu führende Verzeichnisse gemäß § 5 Abs. 1 S. 3 EStGbei Inanspruchnahme steuerlicher Wahlrechte

- Sachzuwendungen

Copyright 2015 www.abmeyer-siebel.deFolie 36

Copyright 2015

www.abmeyer-siebel.de 19

Gewinnermittlung

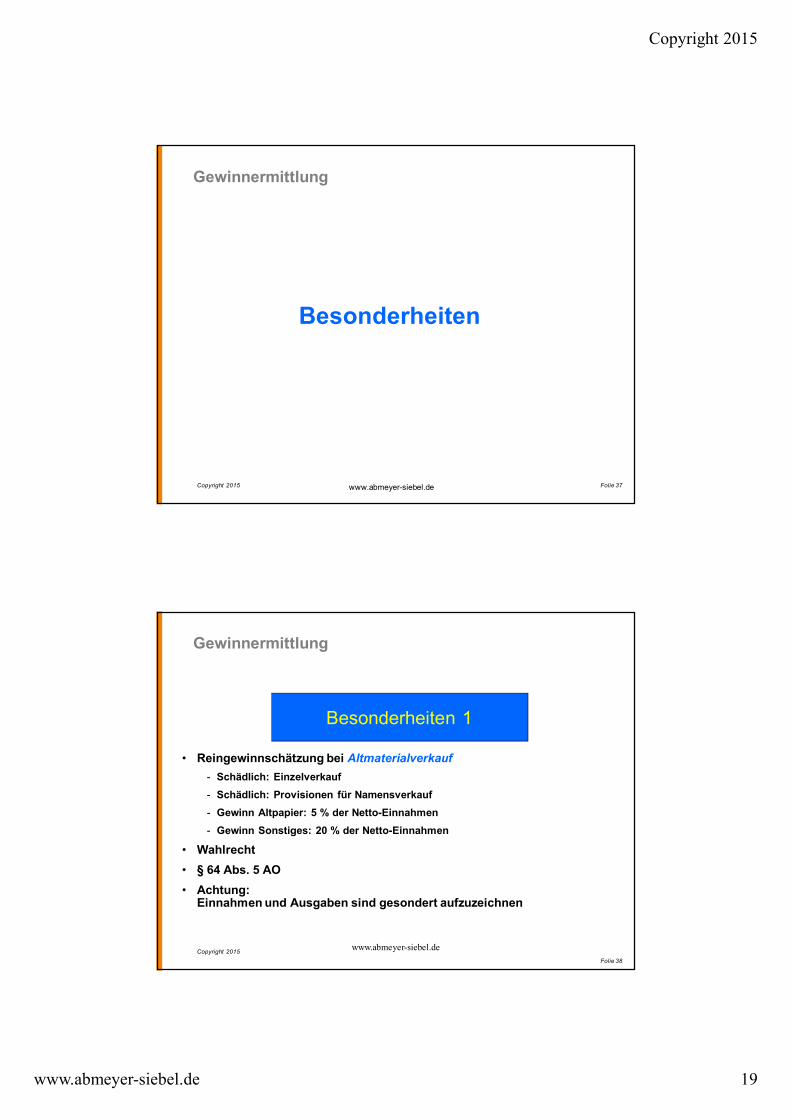

Besonderheiten

Copyright 2015 www.abmeyer-siebel.de Folie 37

Gewinnermittlung

• Reingewinnschätzung bei Altmaterialverkauf- Schädlich: Einzelverkauf- Schädlich: Provisionen für Namensverkauf- Gewinn Altpapier: 5 % der Netto-Einnahmen- Gewinn Sonstiges: 20 % der Netto-Einnahmen

• Wahlrecht• § 64 Abs. 5 AO• Achtung:

Einnahmen und Ausgaben sind gesondert aufzuzeichnen

Besonderheiten 1

Copyright 2015 www.abmeyer-siebel.deFolie 38

Copyright 2015

www.abmeyer-siebel.de 20

Gewinnermittlung

• Pauschalbesteuerung bei- Werbeeinnahmen im Zusammenhang mit dem Zweckbetrieb- Totalisatorbetriebe- Zweite Fraktionierungsstufe Blutspendedienste

• Gewinn = 15 % der Netto-Einnahmen• § 64 Abs. 6 AO• Achtung:

Einnahmen und Ausgaben sind gesondert aufzuzeichnen

Besonderheiten 2

Copyright 2015 www.abmeyer-siebel.deFolie 39

Fragen???

Copyright 2015 www.abmeyer-siebel.deFolie 40

Copyright 2015

www.abmeyer-siebel.de 21

Teil D

• Körperschaftsteuer

• Gewerbesteuer

• Umsatzsteuer

• Grundsteuer

• Kapitalertragsteuer

Körperschaftsteuer

Einkommen § 8 KStG- Freibetrag § 24 KStG= zu versteuerndes Einkommenx Steuersatz

= Körperschaftsteuer

Copyright 2015 www.abmeyer-siebel.deFolie 42

Copyright 2015

www.abmeyer-siebel.de 22

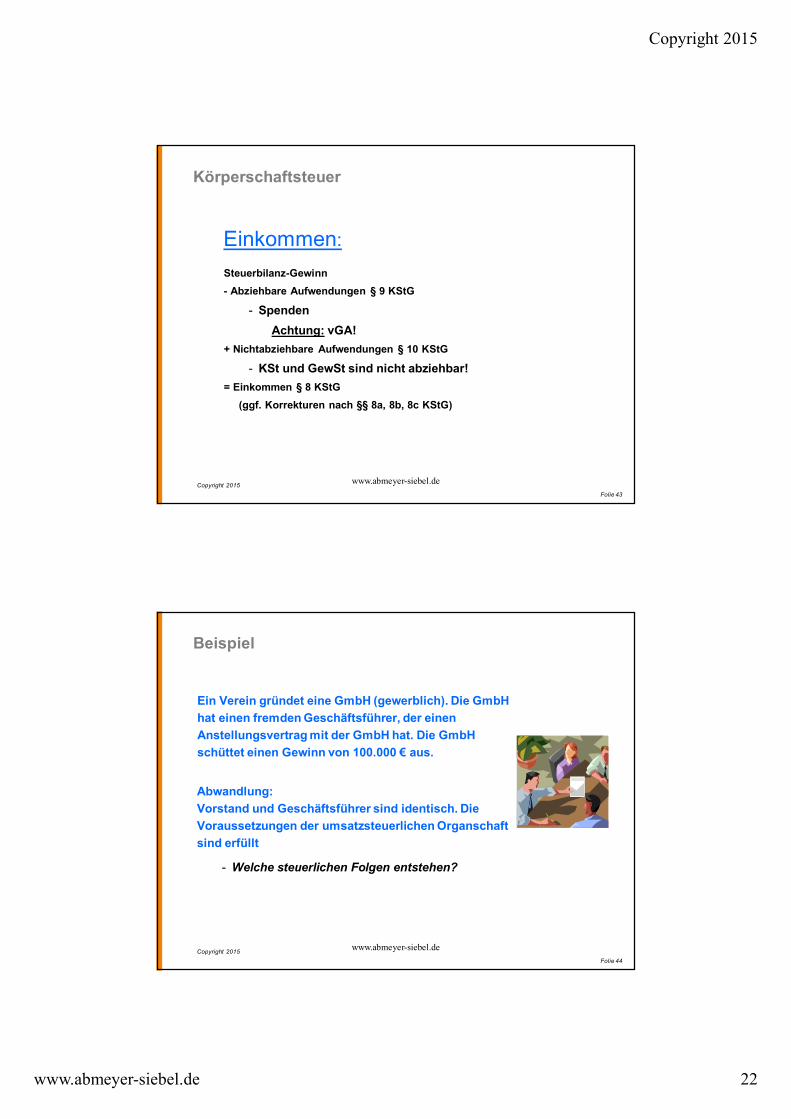

Körperschaftsteuer

Steuerbilanz-Gewinn- Abziehbare Aufwendungen § 9 KStG

- SpendenAchtung: vGA!

+ Nichtabziehbare Aufwendungen § 10 KStG

- KSt und GewSt sind nicht abziehbar! = Einkommen § 8 KStG

(ggf. Korrekturen nach §§ 8a, 8b, 8c KStG)

Einkommen:

Copyright 2015 www.abmeyer-siebel.deFolie 43

Beispiel

Ein Verein gründet eine GmbH (gewerblich). Die GmbH hat einen fremden Geschäftsführer, der einen Anstellungsvertrag mit der GmbH hat. Die GmbH schüttet einen Gewinn von 100.000 € aus.

Copyright 2015

Abwandlung:Vorstand und Geschäftsführer sind identisch. Die Voraussetzungen der umsatzsteuerlichen Organschaft sind erfüllt

- Welche steuerlichen Folgen entstehen?

www.abmeyer-siebel.deFolie 44

Copyright 2015

www.abmeyer-siebel.de 23

Körperschaftsteuer

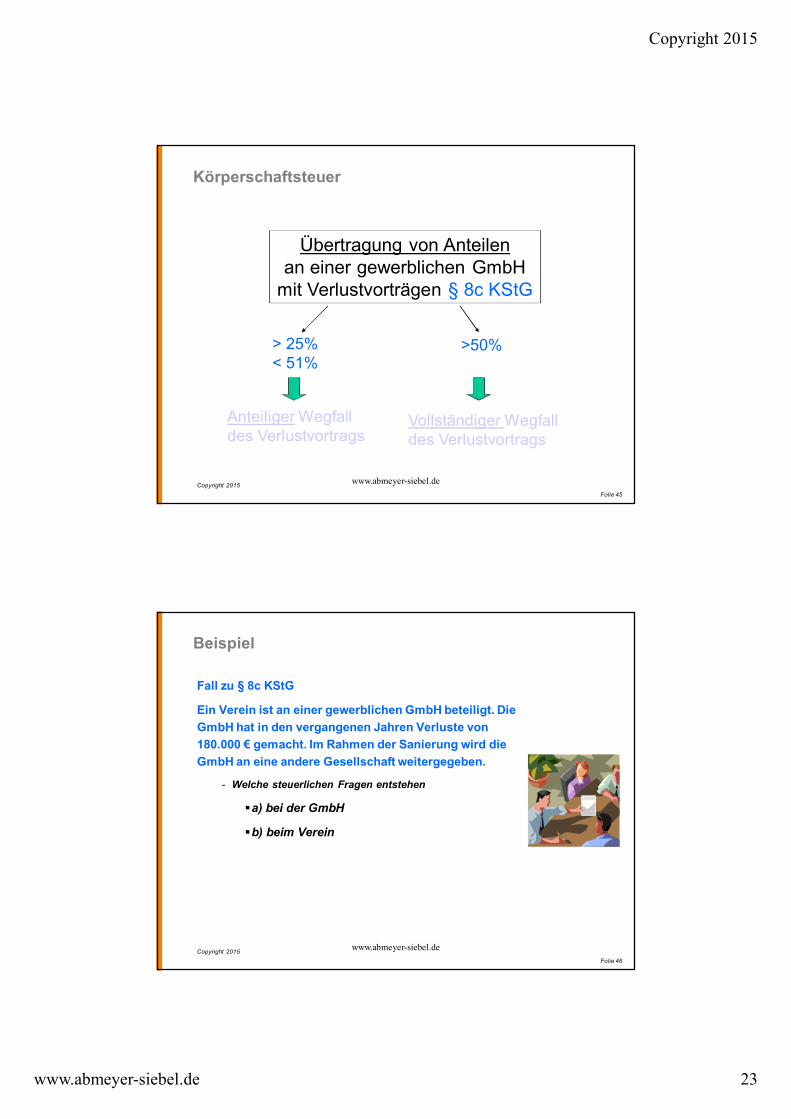

Übertragung von Anteilenan einer gewerblichen GmbH

mit Verlustvorträgen § 8c KStG

> 25%< 51%

>50%

Anteiliger Wegfalldes Verlustvortrags

Vollständiger Wegfalldes Verlustvortrags

Copyright 2015 www.abmeyer-siebel.deFolie 45

Beispiel

Fall zu § 8c KStG

Ein Verein ist an einer gewerblichen GmbH beteiligt. Die GmbH hat in den vergangenen Jahren Verluste von 180.000 € gemacht. Im Rahmen der Sanierung wird die GmbH an eine andere Gesellschaft weitergegeben.

- Welche steuerlichen Fragen entstehen

§a) bei der GmbH

§b) beim Verein

Copyright 2015 www.abmeyer-siebel.deFolie 46

Copyright 2015

www.abmeyer-siebel.de 24

Körperschaftsteuer

Freibetrag § 24 KStG

€ 5.000

Nur: Vereine, Stiftungen!

Copyright 2015 www.abmeyer-siebel.deFolie 47

Körperschaftsteuer

• § 23 KStG

§ 15 % + 5,5 % Solidaritätszuschlag

Steuersatz

Copyright 2015 www.abmeyer-siebel.deFolie 48

Copyright 2015

www.abmeyer-siebel.de 25

Körperschaftsteuer

Beginn und Erlöschen der Steuerbefreiung

- § 13 KStG

§ Fall 1: wG [ ZB

Ø Ausnahme: Schlussbilanz zu Buchwerten

Ø Keine Aufdeckung von stillen Reserven

Ø Beachte: Satzungsmäßige Gemeinnützigkeit muss zu Beginn des Wirtschaftsjahres vorliegen!

§ Fall 2: ZB [ wG

Ø Anfangsbilanz zu Teilwerten

Ø Ausnahme: Fall 2 schließt an Fall 1 an

Copyright 2015 www.abmeyer-siebel.deFolie 49

Körperschaftsteuer

Körperschaftsteuer-Organschaft

- §§ 14 bis 19 KStG

§ Anwendung bei Gemeinnützigen strittig

- Notwendig:

§ Gewinnabführungsvertrag (mind. 5 Jahre)

§ Finanzielle Eingliederung

§ Organträger muss eine nicht steuerbefreite Körperschaft sein; ein wG reicht nicht[FinMin Schleswig-Holstein vom 19.06.2013]

- Ziel:

§ Gewinn wird dem Organträger zugerechnet

Copyright 2015 www.abmeyer-siebel.deFolie 50

Copyright 2015

www.abmeyer-siebel.de 26

GewerbesteuerBerechnung der Gewerbesteuer nach dem Gewerbeertrag

Steuerbilanz-Gewinn = Einkommen gemäß § 8 KStG

+ Hinzurechnungen § 8 GewStG

./. Kürzungen § 9 GewStG

./. Freibetrag: € 5.000; § 11 GewStG

= Zwischensumme (gerundet volle € 100)

x Steuermesszahl 3,5 %

= Gewerbesteuermessbetrag (§ 11 GewStG)

x Hebesatz (je nach Gemeinde)

= Gewerbesteuer

Copyright 2015 www.abmeyer-siebel.deFolie 51

Beispiel

• Eine gGmbH hat in 2013 folgende Gewinne aus wG:

- Kiosk 13.900 €

- Cafe 28.600 €

- Reisedienst 22.500 €

• Berechnen Sie die KSt und GewSt 2013 (Hebesatz: 400 %).

• Stellen Sie die notwendigen Buchungen dar.

Copyright 2015 www.abmeyer-siebel.deFolie 52

Copyright 2015

www.abmeyer-siebel.de 27

Umsatzsteuer• Wer ist Unternehmer?

Besonderheit: USt-Organschaft § 2 Abs. 2 Nr. 2 UStG

• Leistungsaustausch?

• Sind die Leistungen umsatzsteuerfrei?

• Steuersatz § 12 UStGAchtung: Steuersatz lässt keinen Rückschluss auf wG zu!

• Was ist mit der Vorsteuer § 15 UStG?- Ordnungsmäßige Rechnung § 14 UStG- Zuordnungsentscheidung zum Unternehmensvermögen?

Copyright 2015

Merke:Bei wG immer die Umsatzsteuer mit denken.

www.abmeyer-siebel.deFolie 53

Grundsteuer

• Soweit in einem Gebäude wG unterhalten werden, entfällt anteilig die Grundsteuerbefreiung.

- § 3 Abs. 1 Nr. 3b GrStG

Copyright 2015 www.abmeyer-siebel.deFolie 54

Copyright 2015

www.abmeyer-siebel.de 28

Kapitalertragsteuer

§ 20 Abs. 1 Nr. 10 Buchst. b EStGVoraussetzungen:• Gemeinnützige Körperschaft

• wG mit Umsatz > T€ 350 oder Gewinn > T€ 30

• Betriebsvermögensvergleich = Bilanzierung

• nicht den Rücklagen zugeführter Gewinn

• vGA

Copyright 2015

Konsequenz:Führt zu einer steuerlichen Gleichbehandlung mit natürlichen Personen als Gesellschafter.

www.abmeyer-siebel.deFolie 55

Fragen???

Copyright 2015 www.abmeyer-siebel.deFolie 56

Copyright 2015

www.abmeyer-siebel.de 29

Teil E

Besonderheiten und Fallstricke

Besonderheiten und Fallstricke

Themen:

1. Leistungsverrechnung zwischen gemeinnütziger Mutter und steuerpflichtiger Tochter

2. Anteiliger Betriebsausgabenabzug von Gemeinkosten

3. Mittelaufbringung für einen wG

4. Verluste im wG

5. Besonderheiten bei der Beteiligung an einer PersG

6. Sponsoring

7. Personalgestellung

8. Dokumentationspflichten und Prüfrechte

Copyright 2015 www.abmeyer-siebel.deFolie 58

Copyright 2015

www.abmeyer-siebel.de 30

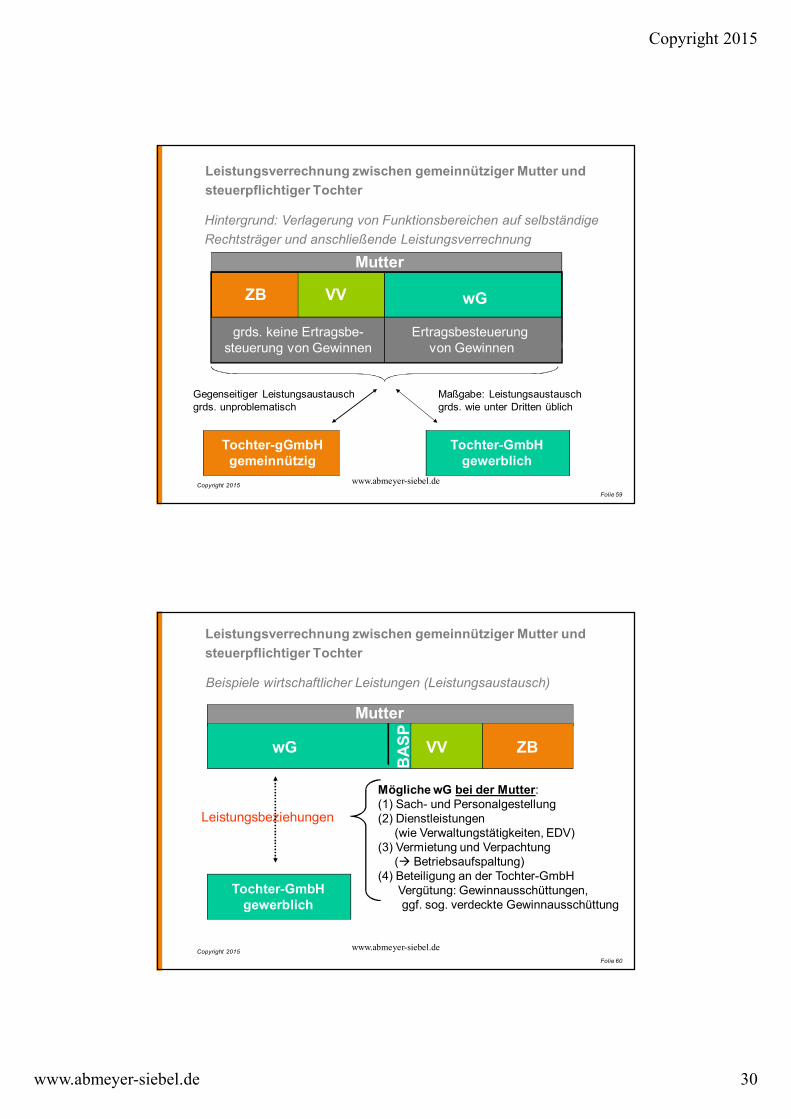

Leistungsverrechnung zwischen gemeinnütziger Mutter und steuerpflichtiger Tochter

Hintergrund: Verlagerung von Funktionsbereichen auf selbständige Rechtsträger und anschließende Leistungsverrechnung

VV

Tochter-gGmbHgemeinnützig

Tochter-GmbHgewerblich

Mutter

VV wGZB

Ertragsbesteuerung von Beteiligungserträgen

grds. keine Ertragsbe-steuerung von Gewinnen

Ertragsbesteuerung von Gewinnen

Gegenseitiger Leistungsaustausch grds. unproblematisch

Maßgabe: Leistungsaustausch grds. wie unter Dritten üblich

Copyright 2015 www.abmeyer-siebel.deFolie 59

Leistungsverrechnung zwischen gemeinnütziger Mutter und steuerpflichtiger Tochter

Beispiele wirtschaftlicher Leistungen (Leistungsaustausch)

VV

Mutter

ZBwG VV

Tochter-GmbHgewerblich

Leistungsbeziehungen

Mögliche wG bei der Mutter:(1) Sach- und Personalgestellung(2) Dienstleistungen

(wie Verwaltungstätigkeiten, EDV)(3) Vermietung und Verpachtung

(à Betriebsaufspaltung)(4) Beteiligung an der Tochter-GmbH

Vergütung: Gewinnausschüttungen,ggf. sog. verdeckte Gewinnausschüttung

BA

SP

Copyright 2015 www.abmeyer-siebel.deFolie 60

Copyright 2015

www.abmeyer-siebel.de 31

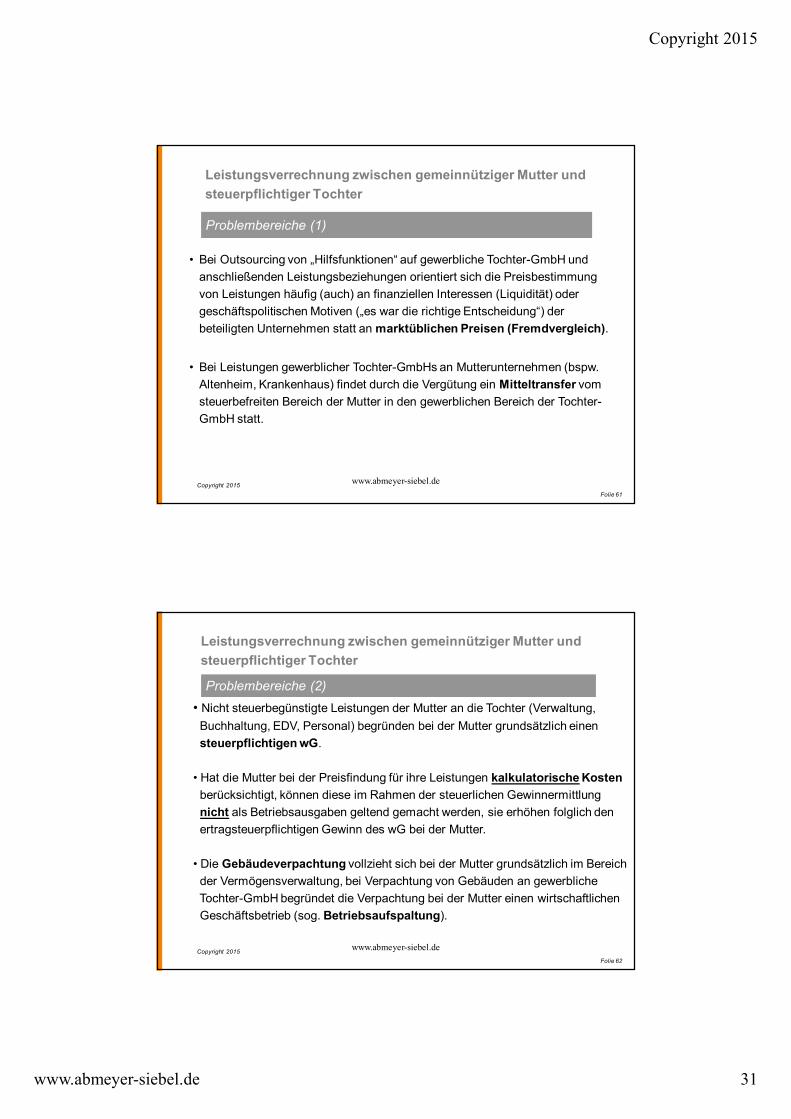

Leistungsverrechnung zwischen gemeinnütziger Mutter und steuerpflichtiger Tochter

Problembereiche (1)

• Bei Outsourcing von „Hilfsfunktionen“ auf gewerbliche Tochter-GmbH und anschließenden Leistungsbeziehungen orientiert sich die Preisbestimmung von Leistungen häufig (auch) an finanziellen Interessen (Liquidität) oder geschäftspolitischen Motiven („es war die richtige Entscheidung“) der beteiligten Unternehmen statt an marktüblichen Preisen (Fremdvergleich).

• Bei Leistungen gewerblicher Tochter-GmbHs an Mutterunternehmen (bspw. Altenheim, Krankenhaus) findet durch die Vergütung ein Mitteltransfer vom steuerbefreiten Bereich der Mutter in den gewerblichen Bereich der Tochter-GmbH statt.

Copyright 2015 www.abmeyer-siebel.deFolie 61

Leistungsverrechnung zwischen gemeinnütziger Mutter und steuerpflichtiger Tochter

Problembereiche (2)• Nicht steuerbegünstigte Leistungen der Mutter an die Tochter (Verwaltung, Buchhaltung, EDV, Personal) begründen bei der Mutter grundsätzlich einen steuerpflichtigen wG.

• Hat die Mutter bei der Preisfindung für ihre Leistungen kalkulatorische Kostenberücksichtigt, können diese im Rahmen der steuerlichen Gewinnermittlung nicht als Betriebsausgaben geltend gemacht werden, sie erhöhen folglich den ertragsteuerpflichtigen Gewinn des wG bei der Mutter.

• Die Gebäudeverpachtung vollzieht sich bei der Mutter grundsätzlich im Bereich der Vermögensverwaltung, bei Verpachtung von Gebäuden an gewerblicheTochter-GmbH begründet die Verpachtung bei der Mutter einen wirtschaftlichenGeschäftsbetrieb (sog. Betriebsaufspaltung).

Copyright 2015 www.abmeyer-siebel.deFolie 62

Copyright 2015

www.abmeyer-siebel.de 32

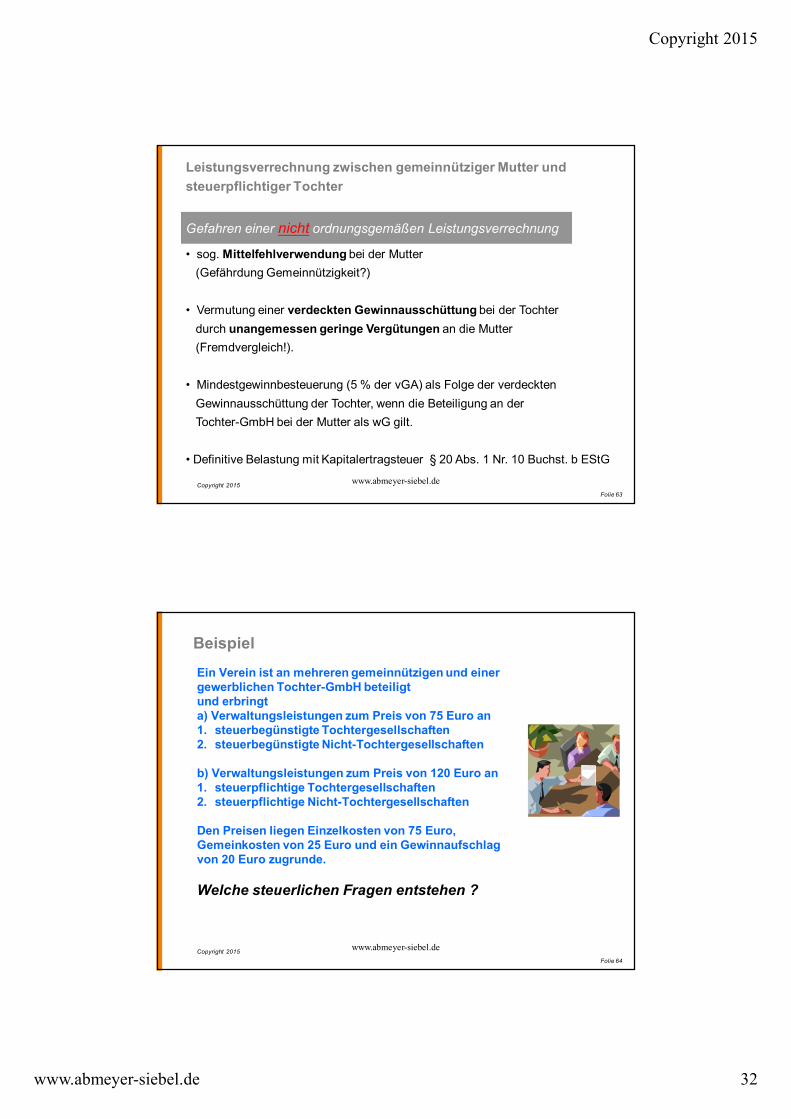

Leistungsverrechnung zwischen gemeinnütziger Mutter und steuerpflichtiger Tochter

Gefahren einer nicht ordnungsgemäßen Leistungsverrechnung

• sog. Mittelfehlverwendung bei der Mutter (Gefährdung Gemeinnützigkeit?)

• Vermutung einer verdeckten Gewinnausschüttung bei der Tochter durch unangemessen geringe Vergütungen an die Mutter (Fremdvergleich!).

• Mindestgewinnbesteuerung (5 % der vGA) als Folge der verdeckten Gewinnausschüttung der Tochter, wenn die Beteiligung an der Tochter-GmbH bei der Mutter als wG gilt.

• Definitive Belastung mit Kapitalertragsteuer § 20 Abs. 1 Nr. 10 Buchst. b EStG

Copyright 2015 www.abmeyer-siebel.deFolie 63

Beispiel

Ein Verein ist an mehreren gemeinnützigen und einer gewerblichen Tochter-GmbH beteiligtund erbringta) Verwaltungsleistungen zum Preis von 75 Euro an 1. steuerbegünstigte Tochtergesellschaften2. steuerbegünstigte Nicht-Tochtergesellschaften

b) Verwaltungsleistungen zum Preis von 120 Euro an1. steuerpflichtige Tochtergesellschaften2. steuerpflichtige Nicht-Tochtergesellschaften

Den Preisen liegen Einzelkosten von 75 Euro, Gemeinkosten von 25 Euro und ein Gewinnaufschlag von 20 Euro zugrunde.

Welche steuerlichen Fragen entstehen ?

Copyright 2015 www.abmeyer-siebel.deFolie 64

Copyright 2015

www.abmeyer-siebel.de 33

Gemeinkosten

Anteiliger Betriebsausgabenabzug (BA) von Gemeinkosten [1]- Grundsatz:

Nur BA, die durch den wG veranlasst sind (BFH 1991: sehr streng)Etwas anderes gilt nur, wenn eine primär durch den ideellen Bereich veranlasste Ausgabe sich aufgrund der wirtschaftlichen Tätigkeit erhöht (BFH, Urt. v. 15.1.2015 – I R 48/13)

- Problem:Gemeinkosten (z. B. Verwaltung, Abschreibung, Personalkosten, etc.)

- FinVerw.:Aufteilung zulässig, wenn ein objektiver Maßstab für die Aufteilung besteht, selbst wenn Kosten primär im ideellen Bereich entstehen

Copyright 2015 www.abmeyer-siebel.deFolie 65

Gemeinkosten

Anteiliger Betriebsausgabenabzug (BA) von Gemeinkosten [2]- Beispiele:

§Allgemeine Verwaltungskosten, EDV

ØObjektiver Aufteilungsmaßstab?§Küche: PK, AfA

ØObjektiver Aufteilungsmaßstab?§PKW-Überlassung

ØObjektiver Aufteilungsmaßstab?§Kiosk

ØObjektiver Aufteilungsmaßstab?- AEAO zu § 64 Abs. 1 AO Tz. 4-6

Copyright 2015 www.abmeyer-siebel.deFolie 66

Copyright 2015

www.abmeyer-siebel.de 34

Gemeinkosten

Anteiliger Betriebsausgabenabzug (BA) von Gemeinkosten [3]- Praxis-Tipp:

§wG als eigene Kostenstellen separat festlegen

§Schlüsselung der Gemeinkosten über die Kostenrechnung

§ggf. auch für die Vorsteuer zulässig

- Besonderheit: Sachspenden für den wG

§Grds. keine Spendenquittungen zulässig

§Aber: Einlagetheorie (streitig)

Copyright 2015 www.abmeyer-siebel.deFolie 67

Mittelaufbringung

Mittelaufbringung für einen wG [1]- Wo kommt das Geld für den wG her?

§ 55 AO: Selbstlosigkeit- LÖSUNG:

„Internes Darlehen“ aus nicht zeitnah zu verwendenden Mitteln der Körperschaft

- Spenden: Keine Zuwendungsbestätigung

- Finanzierung von Beteiligungena. steuerbegünstigte gGmbHb. steuerpflichtige GmbH (Outsourcing)c. Exkurs: Verrechnungspreise Mutter - Tochter

Copyright 2015 www.abmeyer-siebel.deFolie 68

Copyright 2015

www.abmeyer-siebel.de 35

Mittelaufbringung

Mittelaufbringung für einen wG [2]- Finanzierung von Beteiligungen

a. Steuerbegünstigte gGmbHØ Grundsätzlich zulässig mit zeitnah zu verwendenden MittelnØ NEU (Endowment-Regelung):

- ab 2014 Überschüsse aus Vermögensverwaltung, Gewinne wG/ZBu. 15 % der sonst. zeitnah zu verwendenden Mittel [§ 58 Nr. 3 AO]Voraussetzung:- Empfänger ist eine steuerbegünstigte Körperschaft o. jPdöR- Übereinstimmung der steuerbegünstigten Zwecke - Verbot der erneuten Weitergabe- Zwingend für den vorgesehenen Zweck zu verwenden- Finanzverwaltung hält Bildung einer Endowment-Rücklage fürunzulässig

Ø Sonst: Freie Rücklagen

Copyright 2015 www.abmeyer-siebel.deFolie 69

Mittelaufbringung

Mittelaufbringung für einen wG [3]- Finanzierung von Beteiligungen

b. Steuerpflichtige GmbH (Outsourcing)

Ø Mittelaufbringung nur aus nicht zeitnah zuverwendenden Mitteln möglich

Ø Kapital muss angemessen verzinst werdenØ Ggf. BetriebsaufspaltungØ Beteiligung: VV oder wGØ Grds. keine Verlustabdeckung durch die MutterØ Nachteil: Bisher gemeinnützige Tätigkeiten werden

ggf. steuerpflichtigØ GmbH-Anteile dürfen nur zum Marktwert verkauft

werden

Copyright 2015 www.abmeyer-siebel.deFolie 70

Copyright 2015

www.abmeyer-siebel.de 36

Mittelaufbringung

Mittelaufbringung für einen wG [4]

- Finanzierung von Beteiligungen u. Ä.

c. Exkurs: Verrechnungspreise Mutter - Tochter

Ø Problem: Muss ein Gewinn erwirtschaftet werden?Ø Zurzeit verlangt die FinVerw. (Veranlagungsbezirk)

keinen Gewinn, was m. E. nach den allgemeinen Grundsätzen der Besteuerung fraglich ist

Ø Zur Sicherheit sollte eine angemessene Gewinn-spanne kalkuliert werden bzw. nachweisbareMarktpreise berechnet werden

Ø Die Grundsätze für Geschäfte zwischen nahenAngehörigen sind zu beachten!!!

Ø Risiko verdeckte Gewinnausschüttung mit der Folge einer Ertragsteuerbelastung

Copyright 2015 www.abmeyer-siebel.deFolie 71

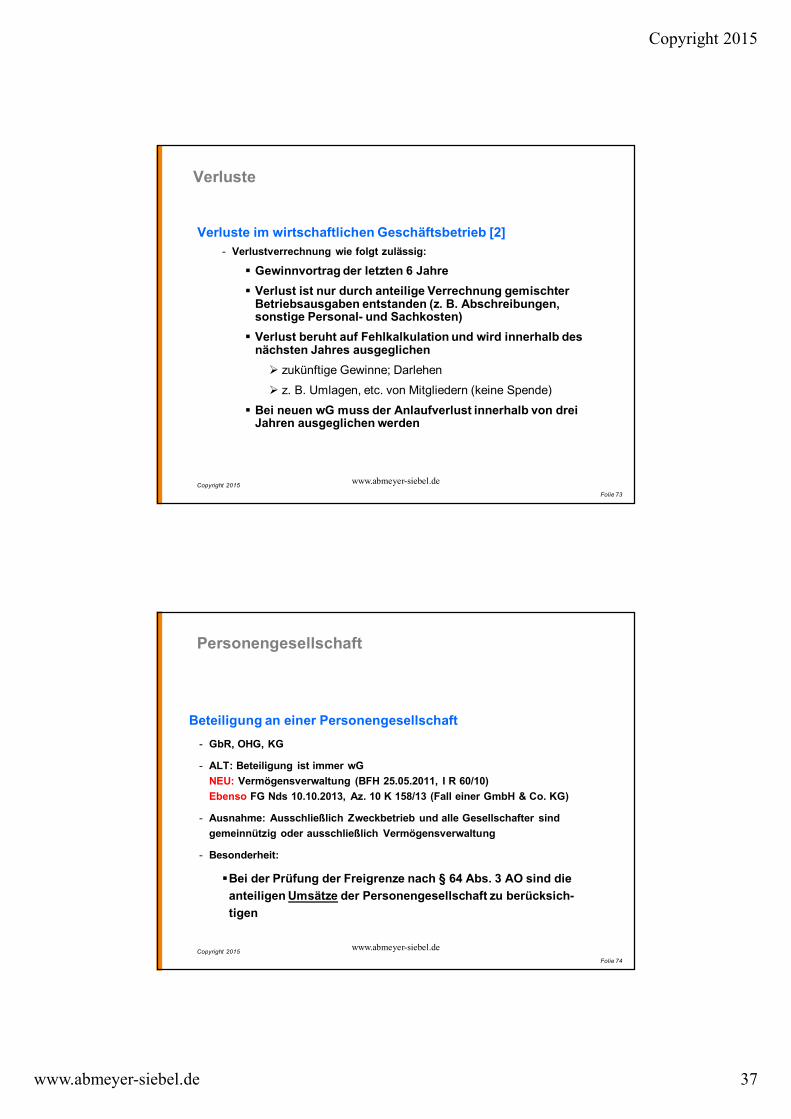

Verluste

Verluste im wirtschaftlichen Geschäftsbetrieb [1]- Ausgleich von Verlusten im wG durch ideelle Mittel ist grds. nicht

zulässig

FG Thüringen 15.11.2007 bestätigt durch BFH 01.07.2009

- Aber: Horizontaler Verlustausgleich mit Gewinnen aus anderen wG einer Körperschaft (§ 64 Abs. 2 AO)

Copyright 2015 www.abmeyer-siebel.deFolie 72

Copyright 2015

www.abmeyer-siebel.de 37

Verluste

Verluste im wirtschaftlichen Geschäftsbetrieb [2]- Verlustverrechnung wie folgt zulässig:

§ Gewinnvortrag der letzten 6 Jahre§ Verlust ist nur durch anteilige Verrechnung gemischter

Betriebsausgaben entstanden (z. B. Abschreibungen,sonstige Personal- und Sachkosten)§ Verlust beruht auf Fehlkalkulation und wird innerhalb des

nächsten Jahres ausgeglichenØ zukünftige Gewinne; Darlehen

Ø z. B. Umlagen, etc. von Mitgliedern (keine Spende)

§ Bei neuen wG muss der Anlaufverlust innerhalb von dreiJahren ausgeglichen werden

Copyright 2015 www.abmeyer-siebel.deFolie 73

Personengesellschaft

Beteiligung an einer Personengesellschaft- GbR, OHG, KG

- ALT: Beteiligung ist immer wGNEU: Vermögensverwaltung (BFH 25.05.2011, I R 60/10)Ebenso FG Nds 10.10.2013, Az. 10 K 158/13 (Fall einer GmbH & Co. KG)

- Ausnahme: Ausschließlich Zweckbetrieb und alle Gesellschafter sind gemeinnützig oder ausschließlich Vermögensverwaltung

- Besonderheit:

§Bei der Prüfung der Freigrenze nach § 64 Abs. 3 AO sind die anteiligen Umsätze der Personengesellschaft zu berücksich-tigen

Copyright 2015 www.abmeyer-siebel.deFolie 74

Copyright 2015

www.abmeyer-siebel.de 38

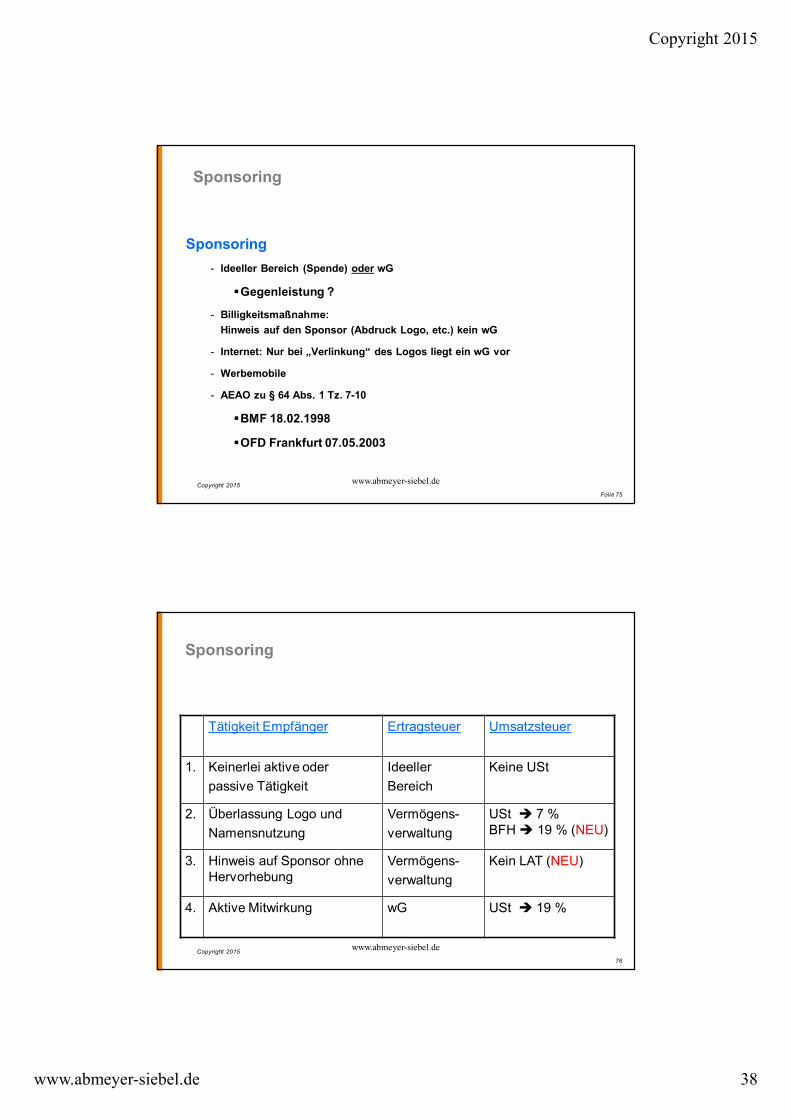

Sponsoring

Sponsoring- Ideeller Bereich (Spende) oder wG

§Gegenleistung ?

- Billigkeitsmaßnahme:Hinweis auf den Sponsor (Abdruck Logo, etc.) kein wG

- Internet: Nur bei „Verlinkung“ des Logos liegt ein wG vor

- Werbemobile

- AEAO zu § 64 Abs. 1 Tz. 7-10

§BMF 18.02.1998

§OFD Frankfurt 07.05.2003

Copyright 2015 www.abmeyer-siebel.deFolie 75

Copyright 2015

Sponsoring

Tätigkeit Empfänger Ertragsteuer Umsatzsteuer

1. Keinerlei aktive oderpassive Tätigkeit

Ideeller Bereich

Keine USt

2. Überlassung Logo undNamensnutzung

Vermögens-verwaltung

USt è 7 %BFH è 19 % (NEU)

3. Hinweis auf Sponsor ohne Hervorhebung

Vermögens-verwaltung

Kein LAT (NEU)

4. Aktive Mitwirkung wG USt è 19 %

www.abmeyer-siebel.de76

Copyright 2015

www.abmeyer-siebel.de 39

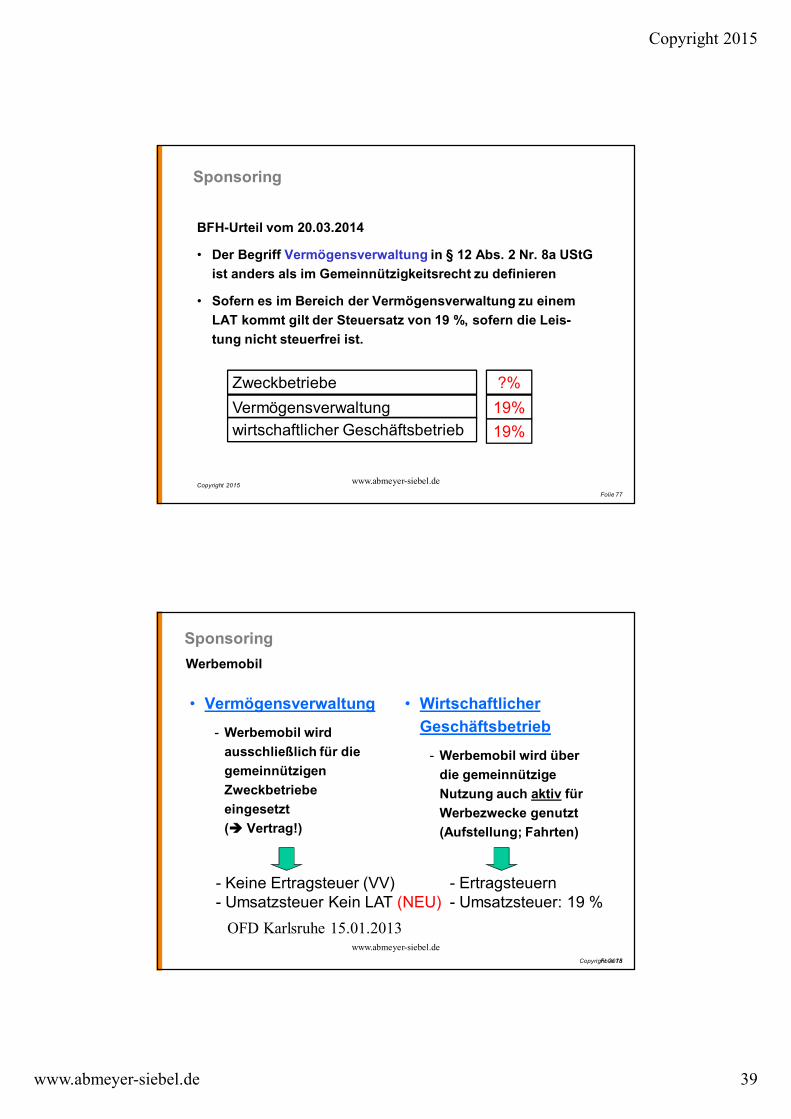

Sponsoring

BFH-Urteil vom 20.03.2014

• Der Begriff Vermögensverwaltung in § 12 Abs. 2 Nr. 8a UStG ist anders als im Gemeinnützigkeitsrecht zu definieren

• Sofern es im Bereich der Vermögensverwaltung zu einem LAT kommt gilt der Steuersatz von 19 %, sofern die Leis-tung nicht steuerfrei ist.

Copyright 2015

ZweckbetriebeVermögensverwaltungwirtschaftlicher Geschäftsbetrieb

?%19%19%

www.abmeyer-siebel.deFolie 77

Copyright 2015

Werbemobil

• Vermögensverwaltung

- Werbemobil wird ausschließlich für die gemeinnützigen Zweckbetriebe eingesetzt(è Vertrag!)

• Wirtschaftlicher Geschäftsbetrieb

- Werbemobil wird über die gemeinnützige Nutzung auch aktiv für Werbezwecke genutzt(Aufstellung; Fahrten)

- Ertragsteuern- Umsatzsteuer: 19 %

- Keine Ertragsteuer (VV)- Umsatzsteuer Kein LAT (NEU)

OFD Karlsruhe 15.01.2013

Sponsoring

www.abmeyer-siebel.deFolie 78

Copyright 2015

www.abmeyer-siebel.de 40

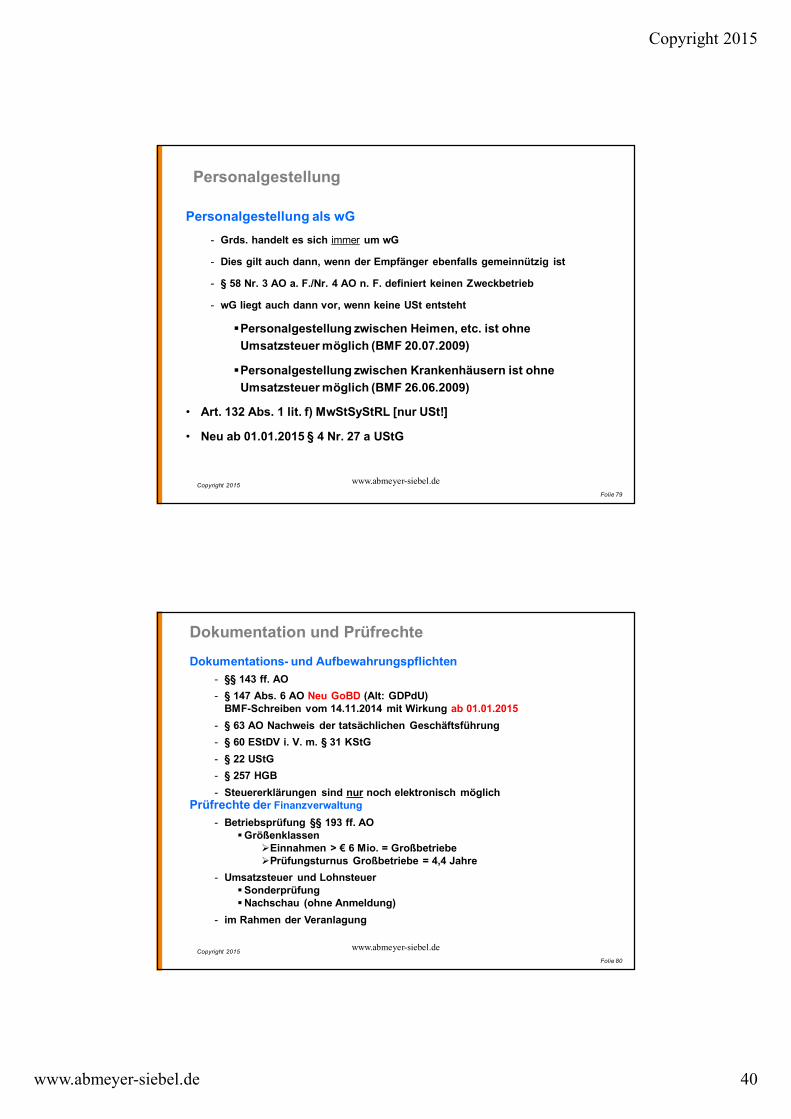

Personalgestellung

Personalgestellung als wG- Grds. handelt es sich immer um wG

- Dies gilt auch dann, wenn der Empfänger ebenfalls gemeinnützig ist

- § 58 Nr. 3 AO a. F./Nr. 4 AO n. F. definiert keinen Zweckbetrieb

- wG liegt auch dann vor, wenn keine USt entsteht

§Personalgestellung zwischen Heimen, etc. ist ohne Umsatzsteuer möglich (BMF 20.07.2009)

§Personalgestellung zwischen Krankenhäusern ist ohne Umsatzsteuer möglich (BMF 26.06.2009)

• Art. 132 Abs. 1 lit. f) MwStSyStRL [nur USt!]

• Neu ab 01.01.2015 § 4 Nr. 27 a UStG

Copyright 2015 www.abmeyer-siebel.deFolie 79

Dokumentation und Prüfrechte

Dokumentations- und Aufbewahrungspflichten- §§ 143 ff. AO- § 147 Abs. 6 AO Neu GoBD (Alt: GDPdU)

BMF-Schreiben vom 14.11.2014 mit Wirkung ab 01.01.2015- § 63 AO Nachweis der tatsächlichen Geschäftsführung- § 60 EStDV i. V. m. § 31 KStG- § 22 UStG- § 257 HGB- Steuererklärungen sind nur noch elektronisch möglich

Prüfrechte der Finanzverwaltung- Betriebsprüfung §§ 193 ff. AO

§GrößenklassenØEinnahmen > € 6 Mio. = GroßbetriebeØPrüfungsturnus Großbetriebe = 4,4 Jahre

- Umsatzsteuer und Lohnsteuer§Sonderprüfung§Nachschau (ohne Anmeldung)

- im Rahmen der Veranlagung

Copyright 2015 www.abmeyer-siebel.deFolie 80

Copyright 2015

www.abmeyer-siebel.de 41

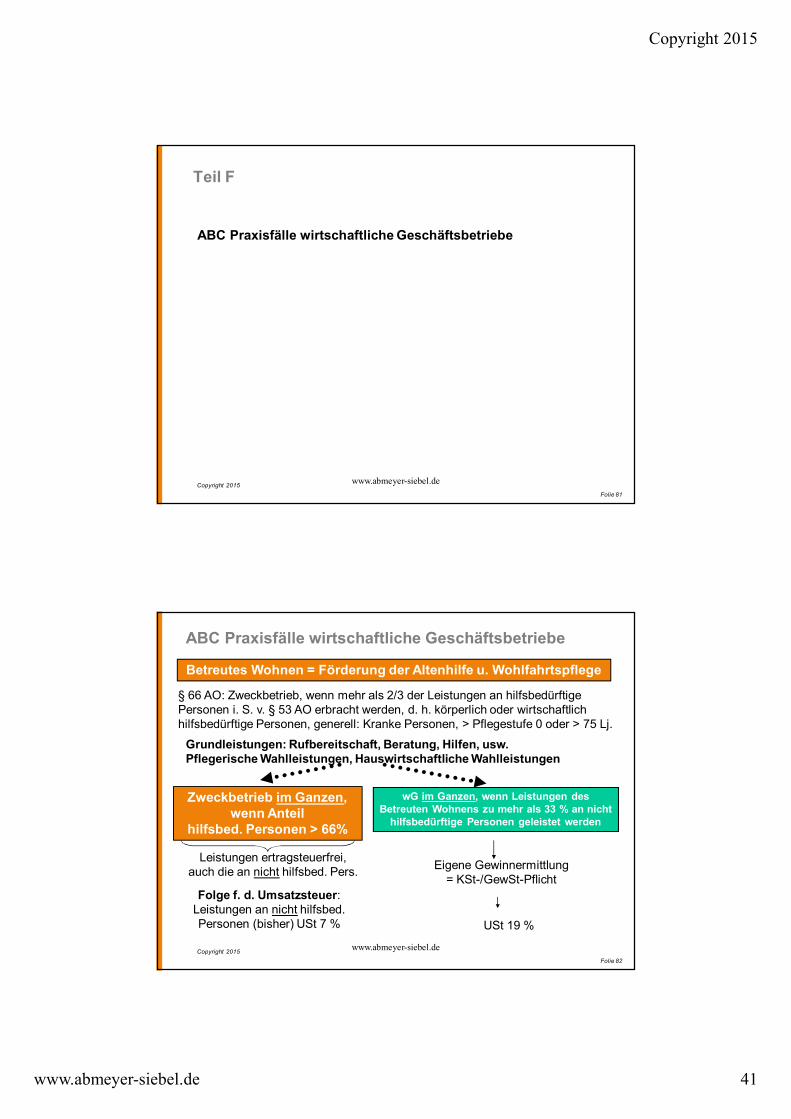

Teil F

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

Copyright 2015 www.abmeyer-siebel.deFolie 81

wG im Ganzen, wenn Leistungen des Betreuten Wohnens zu mehr als 33 % an nicht

hilfsbedürftige Personen geleistet werden

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

Betreutes Wohnen = Förderung der Altenhilfe u. Wohlfahrtspflege

§ 66 AO: Zweckbetrieb, wenn mehr als 2/3 der Leistungen an hilfsbedürftige Personen i. S. v. § 53 AO erbracht werden, d. h. körperlich oder wirtschaftlich hilfsbedürftige Personen, generell: Kranke Personen, > Pflegestufe 0 oder > 75 Lj.

Zweckbetrieb im Ganzen, wenn Anteil

hilfsbed. Personen > 66%

Grundleistungen: Rufbereitschaft, Beratung, Hilfen, usw.Pflegerische Wahlleistungen, Hauswirtschaftliche Wahlleistungen

Leistungen ertragsteuerfrei, auch die an nicht hilfsbed. Pers. Eigene Gewinnermittlung

= KSt-/GewSt-PflichtFolge f. d. Umsatzsteuer:

Leistungen an nicht hilfsbed. Personen (bisher) USt 7 % USt 19 %

Copyright 2015 www.abmeyer-siebel.deFolie 82

Copyright 2015

www.abmeyer-siebel.de 42

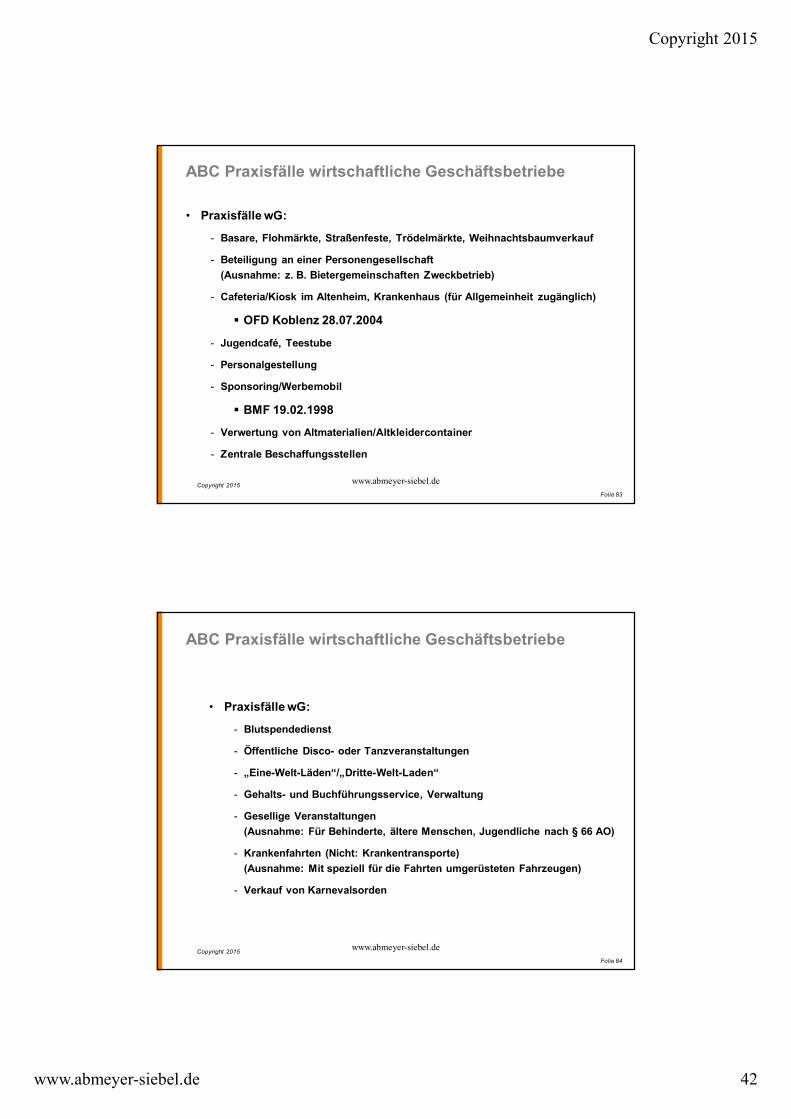

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

• Praxisfälle wG:

- Basare, Flohmärkte, Straßenfeste, Trödelmärkte, Weihnachtsbaumverkauf

- Beteiligung an einer Personengesellschaft(Ausnahme: z. B. Bietergemeinschaften Zweckbetrieb)

- Cafeteria/Kiosk im Altenheim, Krankenhaus (für Allgemeinheit zugänglich)

§ OFD Koblenz 28.07.2004

- Jugendcafé, Teestube

- Personalgestellung

- Sponsoring/Werbemobil

§ BMF 19.02.1998

- Verwertung von Altmaterialien/Altkleidercontainer

- Zentrale Beschaffungsstellen

Copyright 2015 www.abmeyer-siebel.deFolie 83

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

• Praxisfälle wG:

- Blutspendedienst

- Öffentliche Disco- oder Tanzveranstaltungen

- „Eine-Welt-Läden“/„Dritte-Welt-Laden“

- Gehalts- und Buchführungsservice, Verwaltung

- Gesellige Veranstaltungen (Ausnahme: Für Behinderte, ältere Menschen, Jugendliche nach § 66 AO)

- Krankenfahrten (Nicht: Krankentransporte)(Ausnahme: Mit speziell für die Fahrten umgerüsteten Fahrzeugen)

- Verkauf von Karnevalsorden

Copyright 2015 www.abmeyer-siebel.deFolie 84

Copyright 2015

www.abmeyer-siebel.de 43

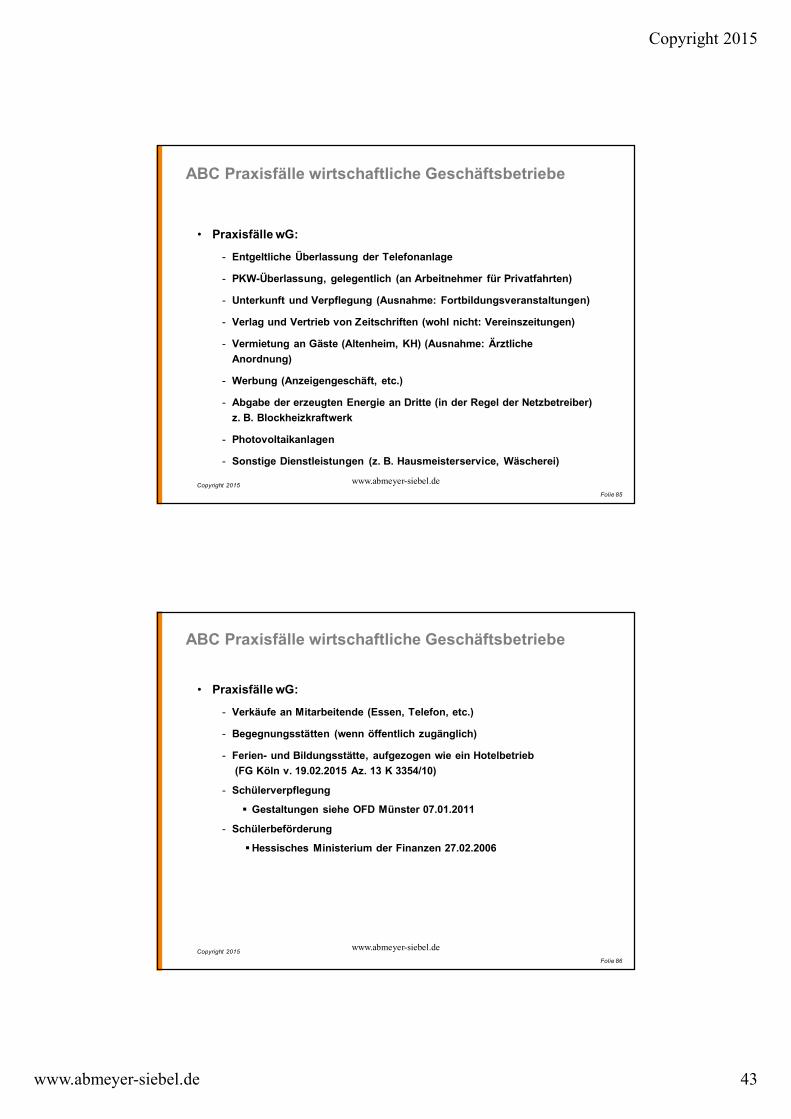

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

• Praxisfälle wG:

- Entgeltliche Überlassung der Telefonanlage

- PKW-Überlassung, gelegentlich (an Arbeitnehmer für Privatfahrten)

- Unterkunft und Verpflegung (Ausnahme: Fortbildungsveranstaltungen)

- Verlag und Vertrieb von Zeitschriften (wohl nicht: Vereinszeitungen)

- Vermietung an Gäste (Altenheim, KH) (Ausnahme: Ärztliche Anordnung)

- Werbung (Anzeigengeschäft, etc.)

- Abgabe der erzeugten Energie an Dritte (in der Regel der Netzbetreiber) z. B. Blockheizkraftwerk

- Photovoltaikanlagen

- Sonstige Dienstleistungen (z. B. Hausmeisterservice, Wäscherei)

Copyright 2015 www.abmeyer-siebel.deFolie 85

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

• Praxisfälle wG:

- Verkäufe an Mitarbeitende (Essen, Telefon, etc.)

- Begegnungsstätten (wenn öffentlich zugänglich)

- Ferien- und Bildungsstätte, aufgezogen wie ein Hotelbetrieb(FG Köln v. 19.02.2015 Az. 13 K 3354/10)

- Schülerverpflegung

§ Gestaltungen siehe OFD Münster 07.01.2011

- Schülerbeförderung

§Hessisches Ministerium der Finanzen 27.02.2006

Copyright 2015 www.abmeyer-siebel.deFolie 86

Copyright 2015

www.abmeyer-siebel.de 44

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

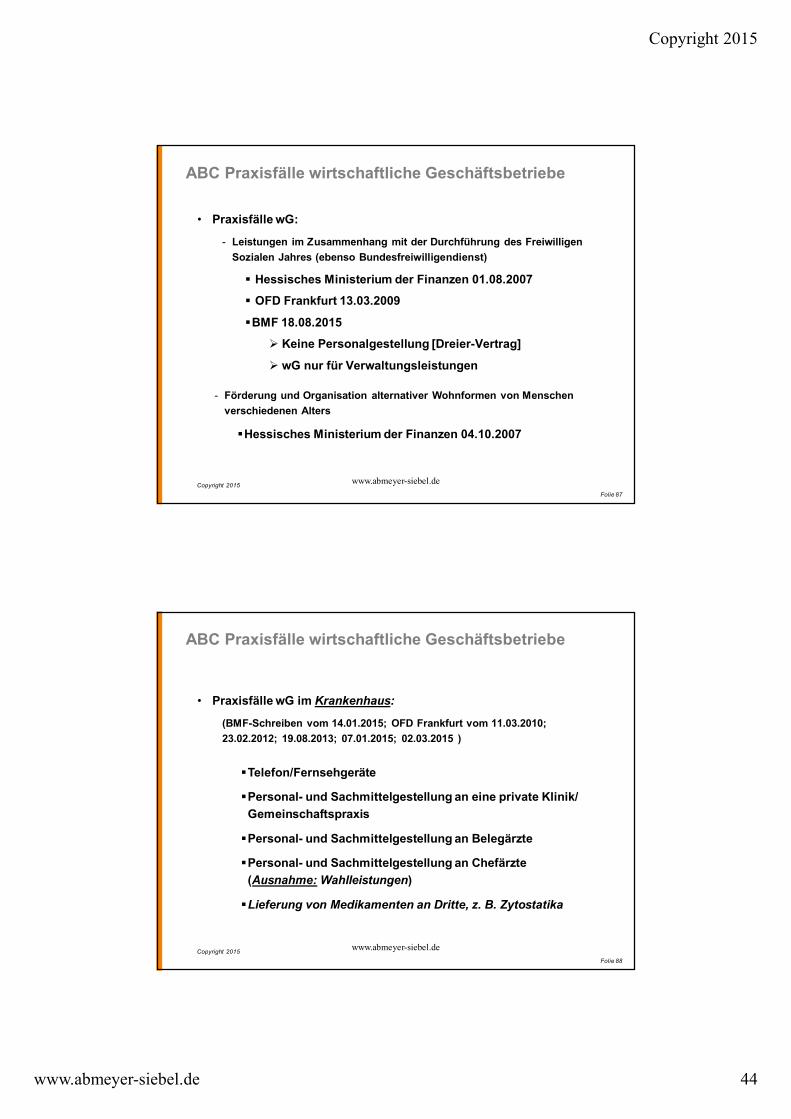

• Praxisfälle wG:

- Leistungen im Zusammenhang mit der Durchführung des Freiwilligen Sozialen Jahres (ebenso Bundesfreiwilligendienst)

§ Hessisches Ministerium der Finanzen 01.08.2007

§ OFD Frankfurt 13.03.2009

§BMF 18.08.2015

Ø Keine Personalgestellung [Dreier-Vertrag]

Ø wG nur für Verwaltungsleistungen

- Förderung und Organisation alternativer Wohnformen von Menschen verschiedenen Alters

§Hessisches Ministerium der Finanzen 04.10.2007

Copyright 2015 www.abmeyer-siebel.deFolie 87

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

• Praxisfälle wG im Krankenhaus:

(BMF-Schreiben vom 14.01.2015; OFD Frankfurt vom 11.03.2010; 23.02.2012; 19.08.2013; 07.01.2015; 02.03.2015 )

§Telefon/Fernsehgeräte

§Personal- und Sachmittelgestellung an eine private Klinik/ Gemeinschaftspraxis

§Personal- und Sachmittelgestellung an Belegärzte

§Personal- und Sachmittelgestellung an Chefärzte (Ausnahme: Wahlleistungen)

§Lieferung von Medikamenten an Dritte, z. B. Zytostatika

Copyright 2015 www.abmeyer-siebel.deFolie 88

Copyright 2015

www.abmeyer-siebel.de 45

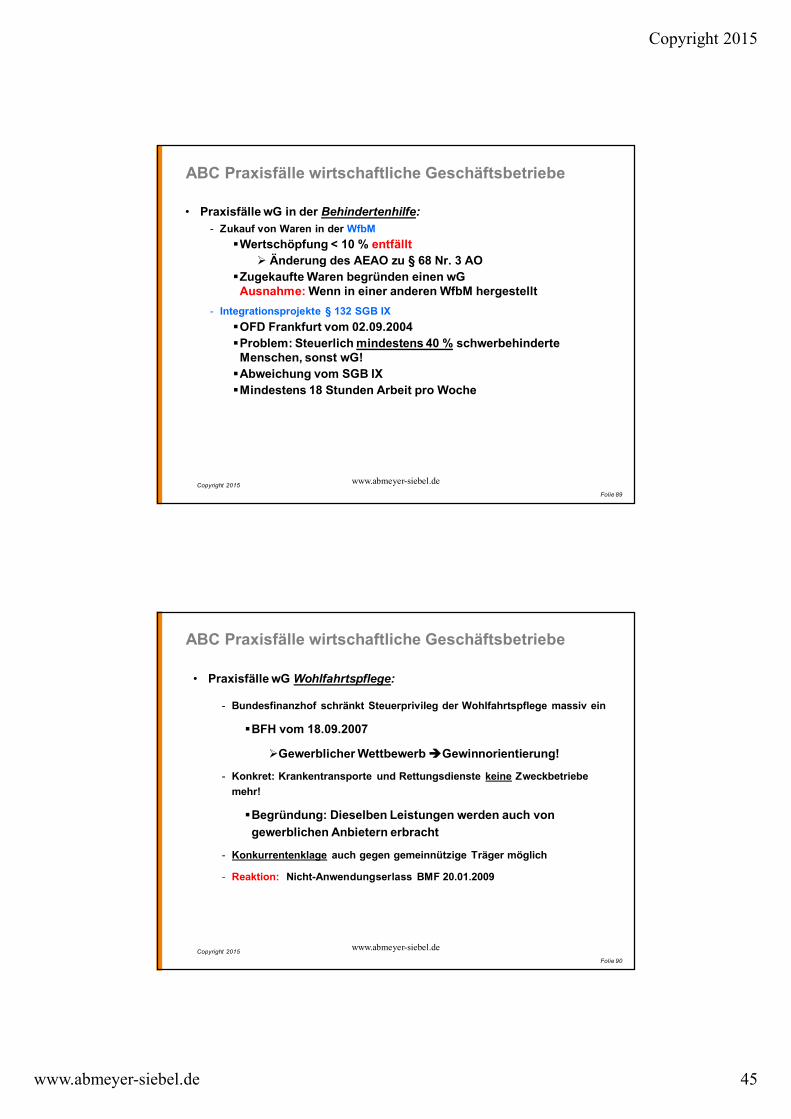

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

• Praxisfälle wG in der Behindertenhilfe:- Zukauf von Waren in der WfbM

§Wertschöpfung < 10 % entfälltØ Änderung des AEAO zu § 68 Nr. 3 AO

§Zugekaufte Waren begründen einen wGAusnahme: Wenn in einer anderen WfbM hergestellt

- Integrationsprojekte § 132 SGB IX§OFD Frankfurt vom 02.09.2004§Problem: Steuerlich mindestens 40 % schwerbehinderte Menschen, sonst wG!§Abweichung vom SGB IX§Mindestens 18 Stunden Arbeit pro Woche

Copyright 2015 www.abmeyer-siebel.deFolie 89

ABC Praxisfälle wirtschaftliche Geschäftsbetriebe

- Bundesfinanzhof schränkt Steuerprivileg der Wohlfahrtspflege massiv ein

§BFH vom 18.09.2007

ØGewerblicher Wettbewerb èGewinnorientierung!

- Konkret: Krankentransporte und Rettungsdienste keine Zweckbetriebe mehr!

§Begründung: Dieselben Leistungen werden auch von gewerblichen Anbietern erbracht

- Konkurrentenklage auch gegen gemeinnützige Träger möglich

- Reaktion: Nicht-Anwendungserlass BMF 20.01.2009

• Praxisfälle wG Wohlfahrtspflege:

Copyright 2015 www.abmeyer-siebel.deFolie 90

Copyright 2015

www.abmeyer-siebel.de 46

Folie 91

Vielen Dank

für Ihre Aufmerksamkeit!

Folie 92

Kontakt

Für weitergehende Fragen stehen ich Ihnen gerne zur Verfügung.

Wilhelm AbmeyerAbmeyer Siebel GmbHSteuerberatungsgesellschaftSchürmannstraße 25a45136 Essen

Tel.: 0201 177 550 40Fax: 0201 177 550 49E-Mail: [email protected]