Einfache Derivate

Stefan Raminger

4. Dezember 2007

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Inhalt

1 Begriffsbestimmungen

2 Arten von Derivaten

3 Berechnung von Optionspreisen

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Begriffsbestimmungen

Derivat

Basiswert, underlying asset

Derivat-Borsenhandel

Over-the-counter - Handel

Spot price

Ausubungspreis

long position, short position

Arbitrage

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Begriffsbestimmungen

Derivat

Basiswert, underlying asset

Derivat-Borsenhandel

Over-the-counter - Handel

Spot price

Ausubungspreis

long position, short position

Arbitrage

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Begriffsbestimmungen

Derivat

Basiswert, underlying asset

Derivat-Borsenhandel

Over-the-counter - Handel

Spot price

Ausubungspreis

long position, short position

Arbitrage

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Begriffsbestimmungen

Derivat

Basiswert, underlying asset

Derivat-Borsenhandel

Over-the-counter - Handel

Spot price

Ausubungspreis

long position, short position

Arbitrage

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Beispiel fur Arbitrage

Eine Aktie hat in Wien einen Kurs von 20 Euro und in Frankfurtvon 22 Euro.Ich kaufe in Wien die Aktie und verkaufe sie in Frankfurt. Somache ich pro Aktie einen risikolosen Gewinn von zwei Euro.

Aber auf Grund der Transparenz von realen Markten nicht langemoglich.

in der Mathematik: No-Arbitrage-Prinzip

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Beispiel fur Arbitrage

Eine Aktie hat in Wien einen Kurs von 20 Euro und in Frankfurtvon 22 Euro.Ich kaufe in Wien die Aktie und verkaufe sie in Frankfurt. Somache ich pro Aktie einen risikolosen Gewinn von zwei Euro.

Aber auf Grund der Transparenz von realen Markten nicht langemoglich.

in der Mathematik: No-Arbitrage-Prinzip

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Arten von Derivaten

Forward

Future

Option

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Forward

Definition

Ein Forward ist ein Einverstandnis ein Handelsgut zu einembestimmten Zeitpunkt zu bestimmten Konditionen zu kaufen bzw.zu verkaufen.

Gewinn bzw. Verlust der Vertragsparteien:

long position: St − K

short position: K − St

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

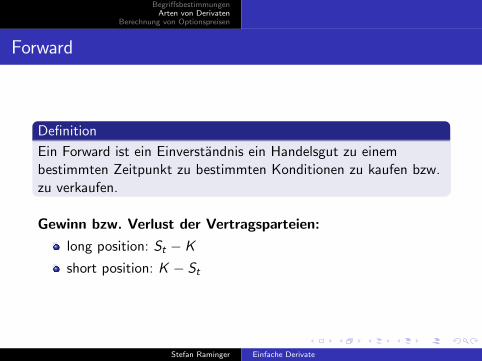

Forward

Definition

Ein Forward ist ein Einverstandnis ein Handelsgut zu einembestimmten Zeitpunkt zu bestimmten Konditionen zu kaufen bzw.zu verkaufen.

Gewinn bzw. Verlust der Vertragsparteien:

long position: St − K

short position: K − St

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

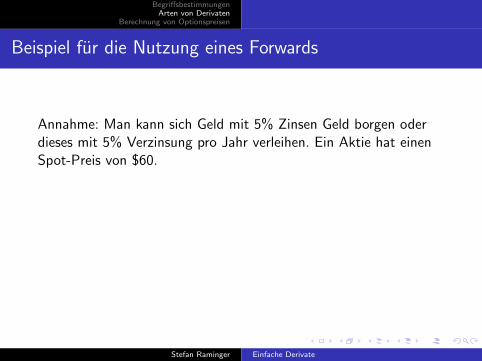

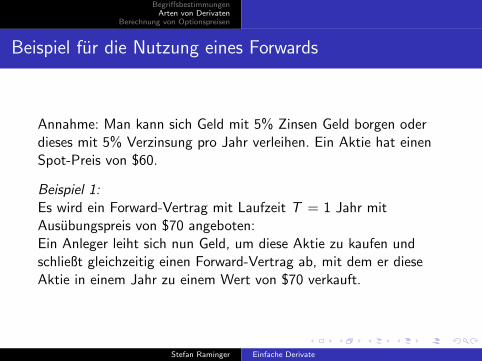

Beispiel fur die Nutzung eines Forwards

Annahme: Man kann sich Geld mit 5% Zinsen Geld borgen oderdieses mit 5% Verzinsung pro Jahr verleihen. Ein Aktie hat einenSpot-Preis von $60.

Beispiel 1:Es wird ein Forward-Vertrag mit Laufzeit T = 1 Jahr mitAusubungspreis von $70 angeboten:Ein Anleger leiht sich nun Geld, um diese Aktie zu kaufen undschließt gleichzeitig einen Forward-Vertrag ab, mit dem er dieseAktie in einem Jahr zu einem Wert von $70 verkauft.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Beispiel fur die Nutzung eines Forwards

Annahme: Man kann sich Geld mit 5% Zinsen Geld borgen oderdieses mit 5% Verzinsung pro Jahr verleihen. Ein Aktie hat einenSpot-Preis von $60.

Beispiel 1:Es wird ein Forward-Vertrag mit Laufzeit T = 1 Jahr mitAusubungspreis von $70 angeboten:Ein Anleger leiht sich nun Geld, um diese Aktie zu kaufen undschließt gleichzeitig einen Forward-Vertrag ab, mit dem er dieseAktie in einem Jahr zu einem Wert von $70 verkauft.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Beispiel fur die Nutzung eines Forwards

Annahme: Man kann sich Geld mit 5% Zinsen Geld borgen oderdieses mit 5% Verzinsung pro Jahr verleihen. Ein Aktie hat einenSpot-Preis von $60.

Beispiel 2:Es wird ein Forward-Vertrag mit Ausubungspreis von $60 undLaufzeit T = 1 Jahr angeboten:Ein anderer Anleger ist im Besitz dieser Aktie. Er verkauft dieseum $60 und verleiht dieses Geld fur ein Jahr mit 5% Verzinsung.Bei dem Verkauf der Aktien geht er den Forward-Vertrag ein.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

In beiden Beispielen macht der Anleger sicheren Gewinn.Aber durch den Abschluss eines Forwards kann es sein, dass derGewinn nicht maximiert wurde.

Welche negativen Situationen konnen eintreten? (in unseremBeispiel)

Aktienkurs steigt auf uber $70.

Aktienkurs fallt auf unter $57.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

In beiden Beispielen macht der Anleger sicheren Gewinn.Aber durch den Abschluss eines Forwards kann es sein, dass derGewinn nicht maximiert wurde.

Welche negativen Situationen konnen eintreten? (in unseremBeispiel)

Aktienkurs steigt auf uber $70.

Aktienkurs fallt auf unter $57.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Future

Definition

Futures sind Vertrage, in denen sich zwei Parteien darauf einigen,eine bestimmte Menge eines bestimmten Basiswertes zu einembestimmten Zeitpunkt in der Zukunft zu kaufen.

Unterschiede von Futures zu Forwards

meist auf Borsen gehandelt

standardisierte Inhalte

Geschaftspartner mussen sich nicht kennen.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Future

Definition

Futures sind Vertrage, in denen sich zwei Parteien darauf einigen,eine bestimmte Menge eines bestimmten Basiswertes zu einembestimmten Zeitpunkt in der Zukunft zu kaufen.

Unterschiede von Futures zu Forwards

meist auf Borsen gehandelt

standardisierte Inhalte

Geschaftspartner mussen sich nicht kennen.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Future

Einblick in den Future-Handel

Closing-Out-Position

Wert eines Futures

Prinzip von Angebot und Nachfrage

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Optionen

Definition

Eine Option gibt dem Besitzer das Recht einen Basiswert zubestimmten Konditionen zu kaufen bzw. zu verkaufen, verpflichtetihn aber nicht dazu.

Grundtypen von Optionen:

Call-Option: gibt dem Besitzer die Moglichkeit zu kaufen.

Put-Option: gibt dem Besitzer die Moglichkeit zu verkaufen.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Optionen

wichtige Arten von Optionen:

Amerikanische Option: man kann den Basiswert bis zumEnde der Frist zum Ausubungspreis kaufen bzw. verkaufen.

Europaische Option: man kann den Basiswert am Ende derFrist, und nur am Ende, zum Ausubungspreis kaufen bzw.verkaufen.

Asiatische Option: man kann den Basiswert am Ende derFrist kaufen bzw. verkaufen. Der Ausubungspreis entsprichtdem Durchschnittswert des Preises des Handelsgut uber diegesamte Laufzeit des Vertrages.

Wie wird eine Option geschlossen?

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Optionen

wichtige Arten von Optionen:

Amerikanische Option: man kann den Basiswert bis zumEnde der Frist zum Ausubungspreis kaufen bzw. verkaufen.

Europaische Option: man kann den Basiswert am Ende derFrist, und nur am Ende, zum Ausubungspreis kaufen bzw.verkaufen.

Asiatische Option: man kann den Basiswert am Ende derFrist kaufen bzw. verkaufen. Der Ausubungspreis entsprichtdem Durchschnittswert des Preises des Handelsgut uber diegesamte Laufzeit des Vertrages.

Wie wird eine Option geschlossen?

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Grundlagen fur die Berechnung von Optionspreisen

Ziele der Mathematik:

Berechnung von Optionspreisen

Bestimmung von angemessenen Ausubungspreisen

Berechnung des Wertes von Derivaten

Annahmen, die in der Preistheorie von Finanzmarkten getroffenwerden:

Es gibt keine Arbitragemoglichkeit

Es gibt keine Transaktionskosten.

Man hat immer die Moglichkeit, Geld zu einer risikolosenZinsrate r anzulegen bzw. auszuleihen.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

Grundlagen fur die Berechnung von Optionspreisen

Ziele der Mathematik:

Berechnung von Optionspreisen

Bestimmung von angemessenen Ausubungspreisen

Berechnung des Wertes von Derivaten

Annahmen, die in der Preistheorie von Finanzmarkten getroffenwerden:

Es gibt keine Arbitragemoglichkeit

Es gibt keine Transaktionskosten.

Man hat immer die Moglichkeit, Geld zu einer risikolosenZinsrate r anzulegen bzw. auszuleihen.

Stefan Raminger Einfache Derivate

BegriffsbestimmungenArten von Derivaten

Berechnung von Optionspreisen

allgemeine Eigenschaften von Optionspreisen

Faktoren, die den Aktienoptionspreis beeinflussen:

derzeitiger Aktienpreis (S0)

Ausubungpreis (K )

Zeit bis zum Verfallsdatum der Option(T )

Volatilitat des Aktienpreises (σ)

risikolose Zinsrate (r)

erwartete Dividende wahrend der Laufzeit

Stefan Raminger Einfache Derivate