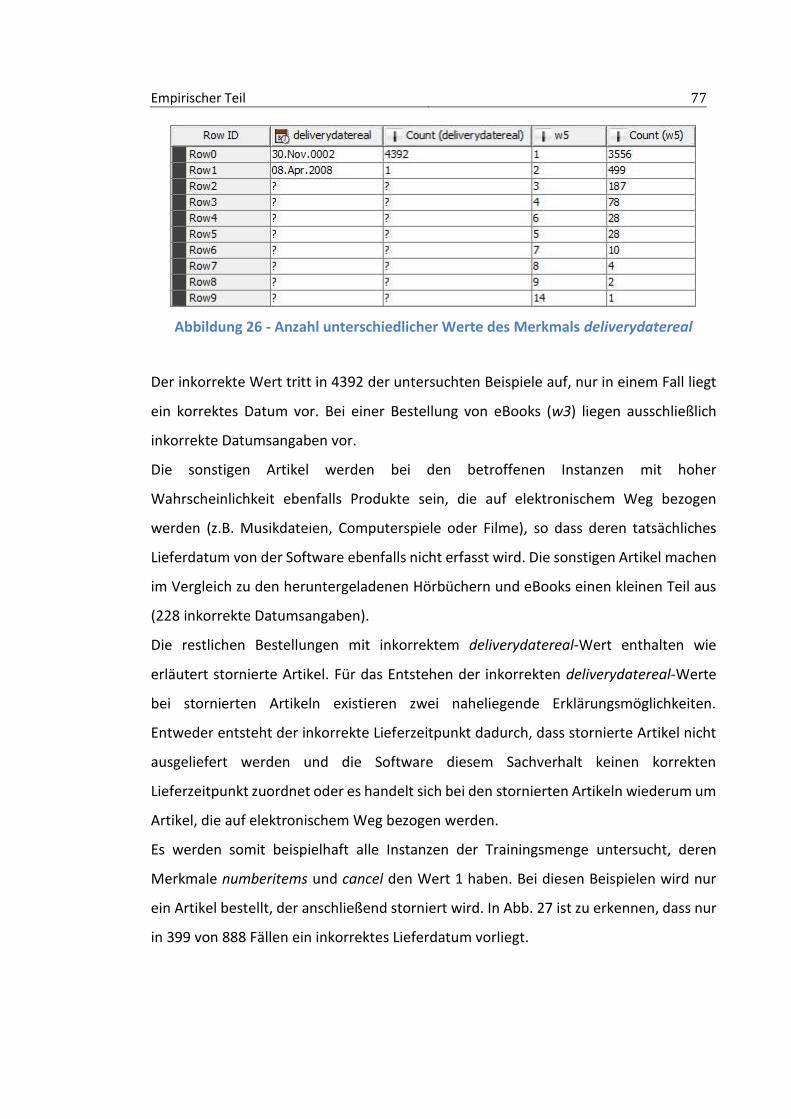

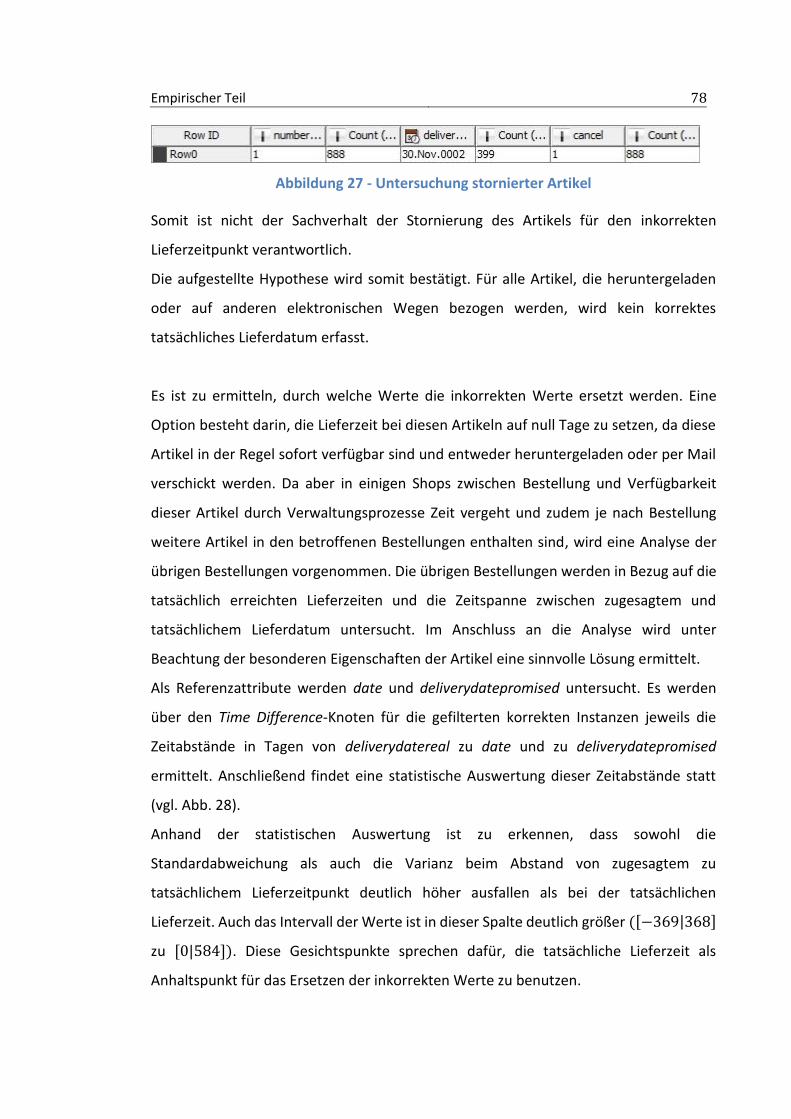

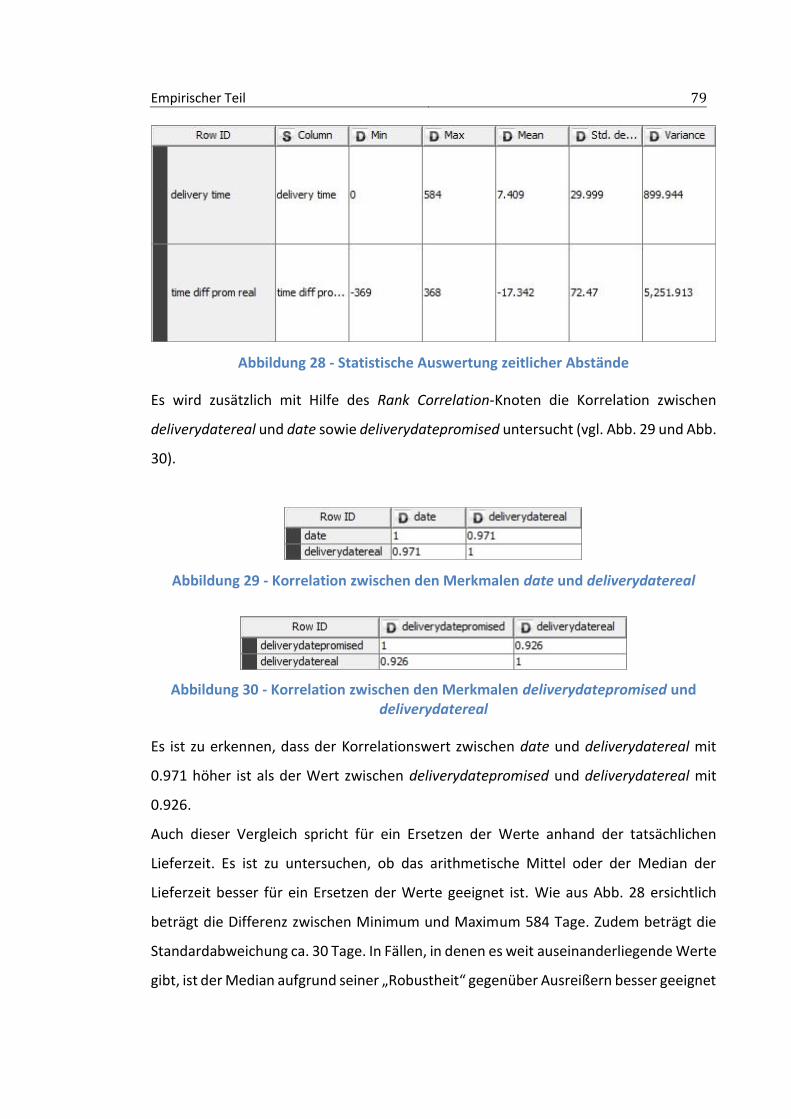

Fakultät Technik und Informatik Department Informatik

Faculty of Engineering and Computer Science Department of Computer Science

Stefan Zinke

Einsatz ausgewählter Data Mining-Verfahren zur Optimierung des After Sales Marketing

Bachelorarbeit

Stefan Zinke

Einsatz ausgewählter Data Mining-Verfahren zur Optimierung des After Sales Marketing

Bachelorarbeit eingereicht im Rahmen der Bachelorprüfung im Studiengang Wirtschaftsinformatik am Department Informatik der Fakultät Technik und Informatik der Hochschule für Angewandte Wissenschaften Hamburg Betreuender Prüfer: Prof. Dr. Klaus-Peter Schoeneberg Zweitgutachter: Prof. Dr. Ulrike Steffens Abgegeben am 23.08.2016

Stefan Zinke Thema der Bachelorarbeit

Einsatz ausgewählter Data Mining-Verfahren zur Optimierung des After Sales Marketing Stichworte

Data Mining, After Sales Marketing, Ensemble-Methoden, Datentransformation, Ungleiche Klassenverteilung, Prädiktorenselektion, KNIME

Kurzzusammenfassung

In der vorliegenden Arbeit besteht die Aufgabenstellung darin, Kunden eines Online-Shops anhand der vorhandenen Merkmale ihrer Erstbestellung zu klassifizieren. Es wird nur den Kunden, die ohne Incentivierung keinen Folgekauf tätigen, ein Gutschein in Höhe von 5 Euro zugesendet. Das betriebswirtschaftliche Ziel liegt in einer Maximierung des Umsatzes in Bezug auf diese After Sales Marketing-Maßnahme. Die seitens eines Online-Medienhändlers zur Verfügung gestellten Datensätze weisen fehlende und inkonsistente Werte auf und sind hinsichtlich des Klassifikationsmerkmals sehr ungleich verteilt. Somit wird durch Datenvorverarbeitungsprozesse die Datenqualität erhöht und eine gleichmäßigere Verteilung der Klassen hergestellt. Die angewendeten Verfahren werden darüber hinaus durch eine Selektion relevanter Prädiktoren und Parameteranalysen optimiert. Die besten Ergebnisse werden mit dem Gradient Boosted Trees-Verfahren erzielt, das zu den Ensemble-Methoden gehört.

Stefan Zinke Title of the paper

Application of selected data mining techniques for the optimization of After Sales Marketing

Keywords

Data Mining, After Sales Marketing, Ensemble Methods, Data Transformation, Unbalanced Data Sets, Feature Elimination, KNIME

Abstract

This work tries to classify customers of an online-shop based on the existing features of their first order. A coupon of 5 euros is send only to those customers, who do not order again without further incentive. The business objective is to maximize the revenue relating to this after-sales campaign. The records made available by an online media retailer contain missing and inconsistent values and are distributed very unevenly with regard to the classification feature. Thus the data quality is increased and a more even distribution of classes is achieved by applying data preprocessing steps. Additionally, the used procedures are optimized by a selection of relevant predictors and a parameter analysis. The best results are obtained with the Gradient Boosted Trees method, which belongs to the ensemble methods.

Inhaltsverzeichnis

Abbildungsverzeichnis ......................................................... vi

Tabellenverzeichnis ........................................................... viii

1 Einleitung ...................................................................... 10

1.1 Themenbeschreibung .................................................................................. 10

1.2 Ziel der Arbeit .............................................................................................. 11

1.3 Struktur der Arbeit ...................................................................................... 12

1.4 Bezugsrahmen ............................................................................................. 13

2 Grundlagen ................................................................... 14

2.1 Data Mining ................................................................................................. 15

2.2 Data Mining-Prozess .................................................................................... 16

2.2.1 Knowledge Discovery in Databases (KDD) ......................................................16

2.2.2 Cross-Industry Standard Process for Data-Mining (CRISP-DM) ......................17

2.3 Data Mining – Lernarten ............................................................................. 19

2.3.1 Unüberwachtes Lernen ...................................................................................19

2.3.2 Überwachtes Lernen .......................................................................................21

2.4 Datenvorverarbeitung ................................................................................. 23

2.4.1 Behandlung fehlender und inkonsistenter Werte ..........................................24

2.4.2 Datentransformation ......................................................................................27

2.4.3 Selektion der Prädiktoren ...............................................................................28

2.5 Klassifikationsverfahren .............................................................................. 32

2.5.1 Entscheidungsbäume ......................................................................................32

2.5.2 Künstliche Neuronale Netze ...........................................................................35

2.5.3 Naiver Bayes Klassifikator ...............................................................................40

2.5.4 Support Vector Machine .................................................................................42

2.5.5 k-Nächster-Nachbar-Klassifikator ...................................................................45

2.5.6 Logistische Regression ....................................................................................46

2.5.7 Ensemble-Methoden ......................................................................................47

2.6 Modellbewertung ........................................................................................ 50

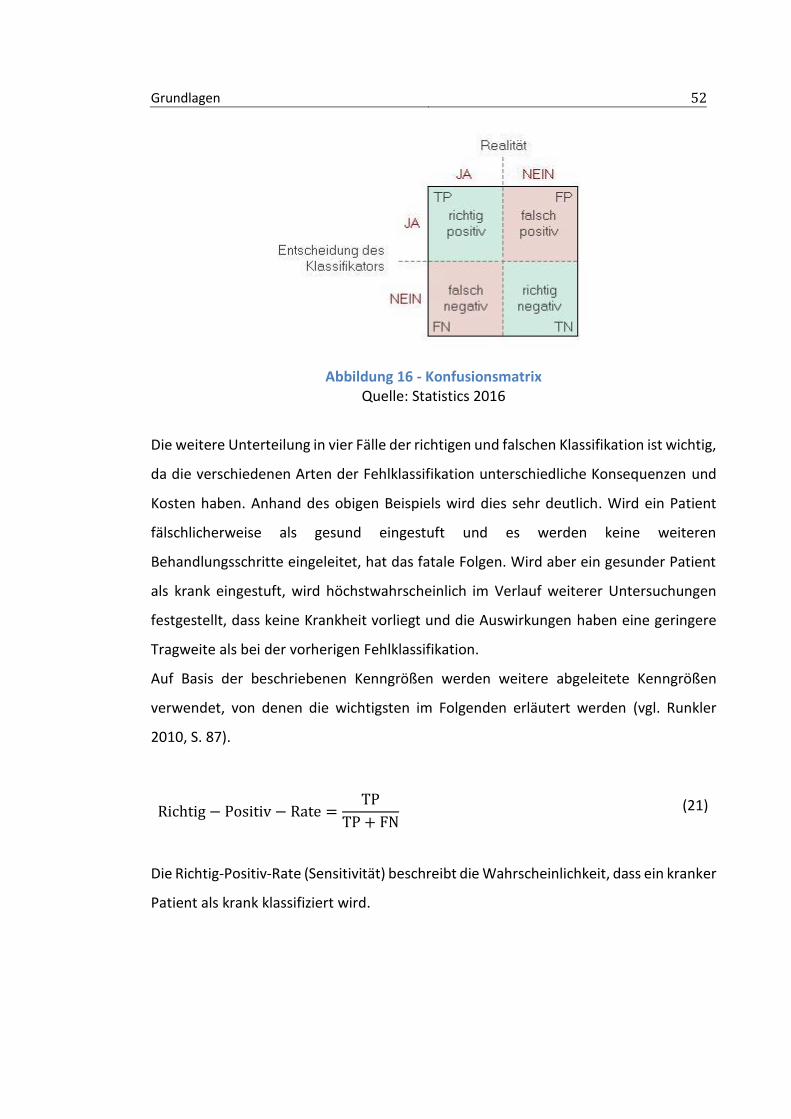

2.6.1 Gütemaße .......................................................................................................51

2.6.2 Fehlerkosten ...................................................................................................55

2.6.3 Trainings- und Testmenge ...............................................................................56

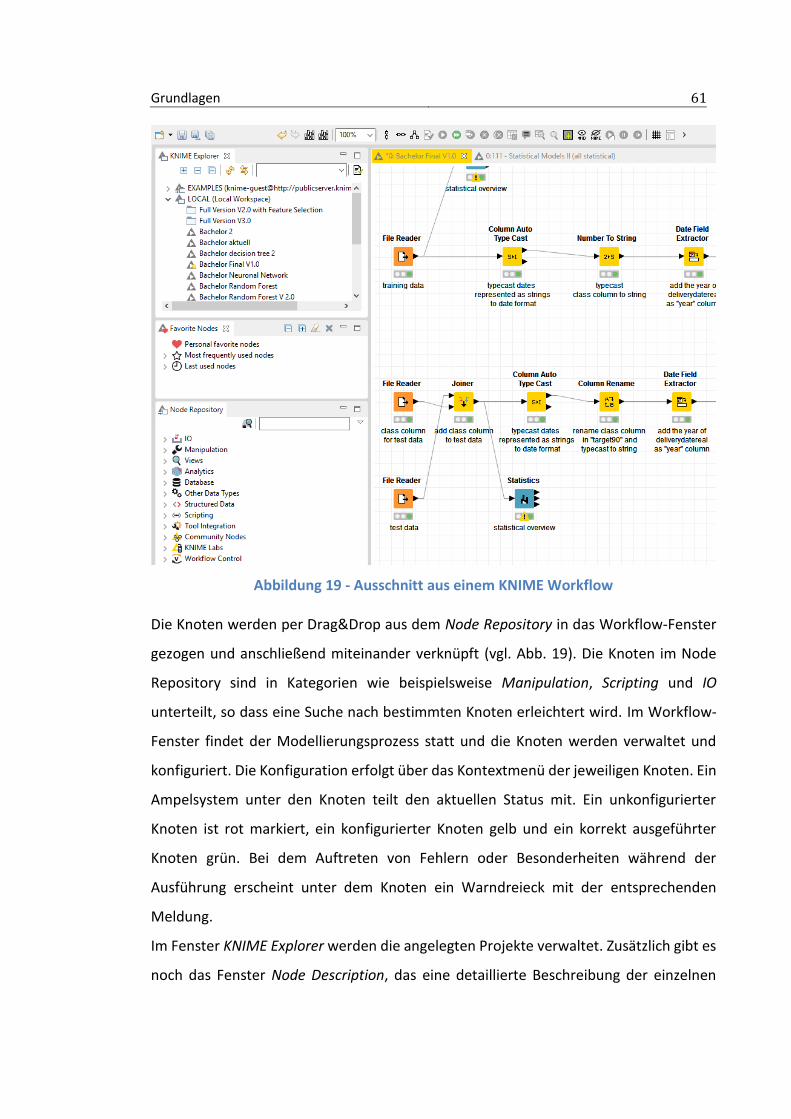

2.7 KNIME .......................................................................................................... 60

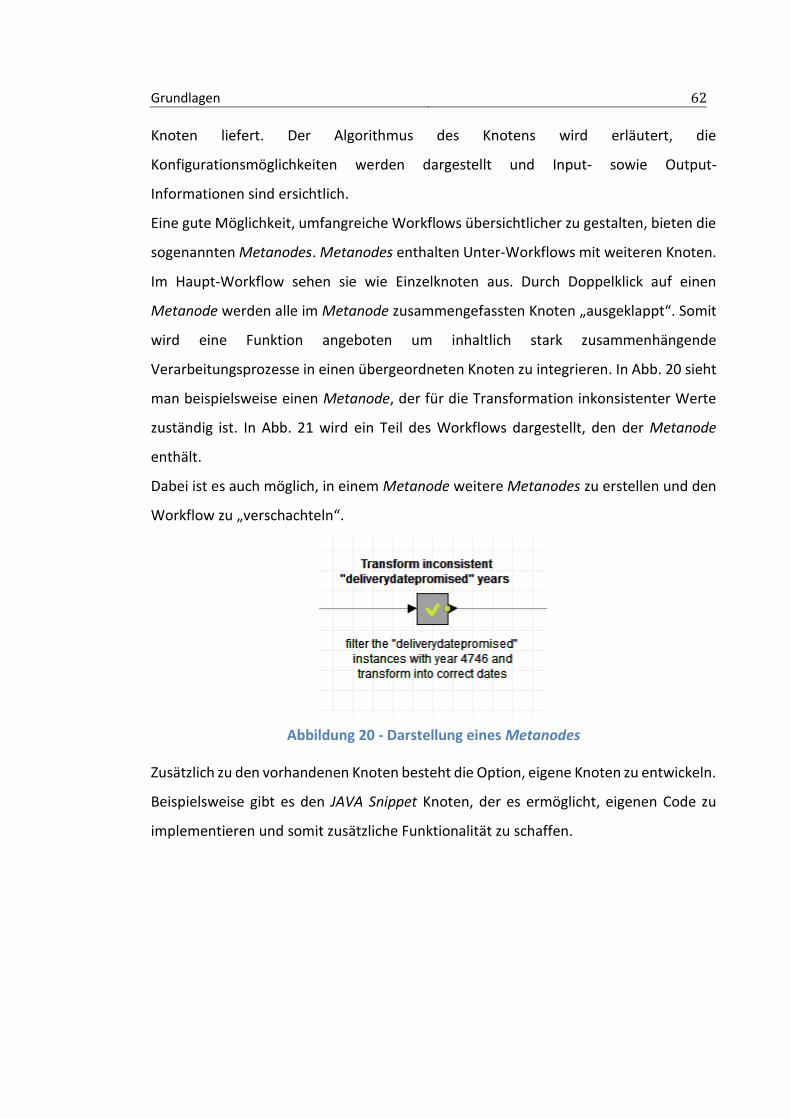

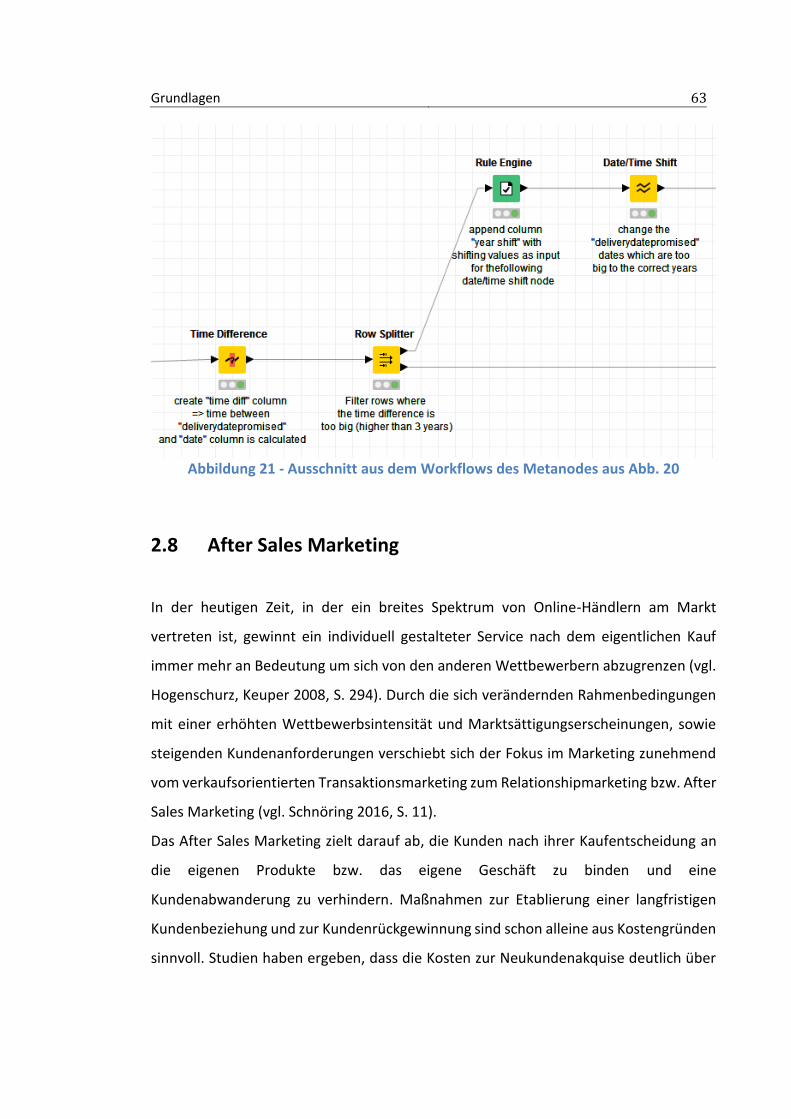

2.8 After Sales Marketing .................................................................................. 63

3 Empirischer Teil ............................................................. 66

3.1 Geschäftsmodell und Datenerhebung ........................................................ 66

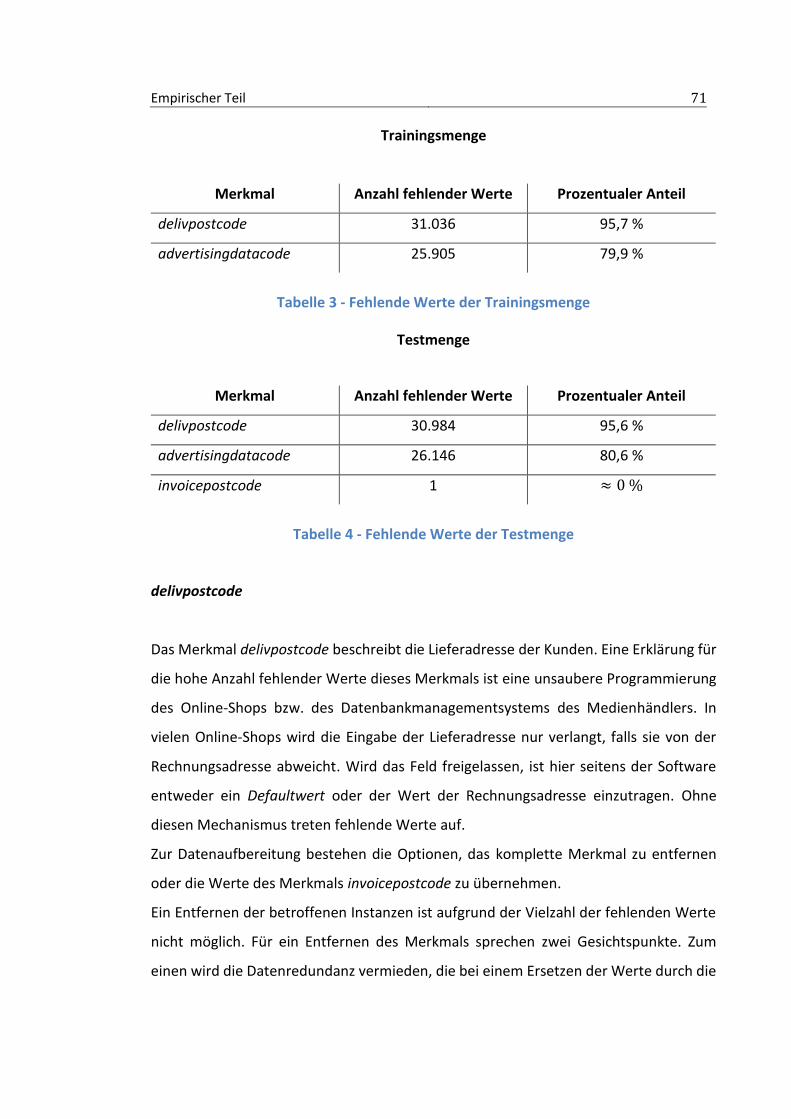

3.2 Datenvorverarbeitung ................................................................................. 70

3.2.1 Fehlende und irrelevante Werte .....................................................................70

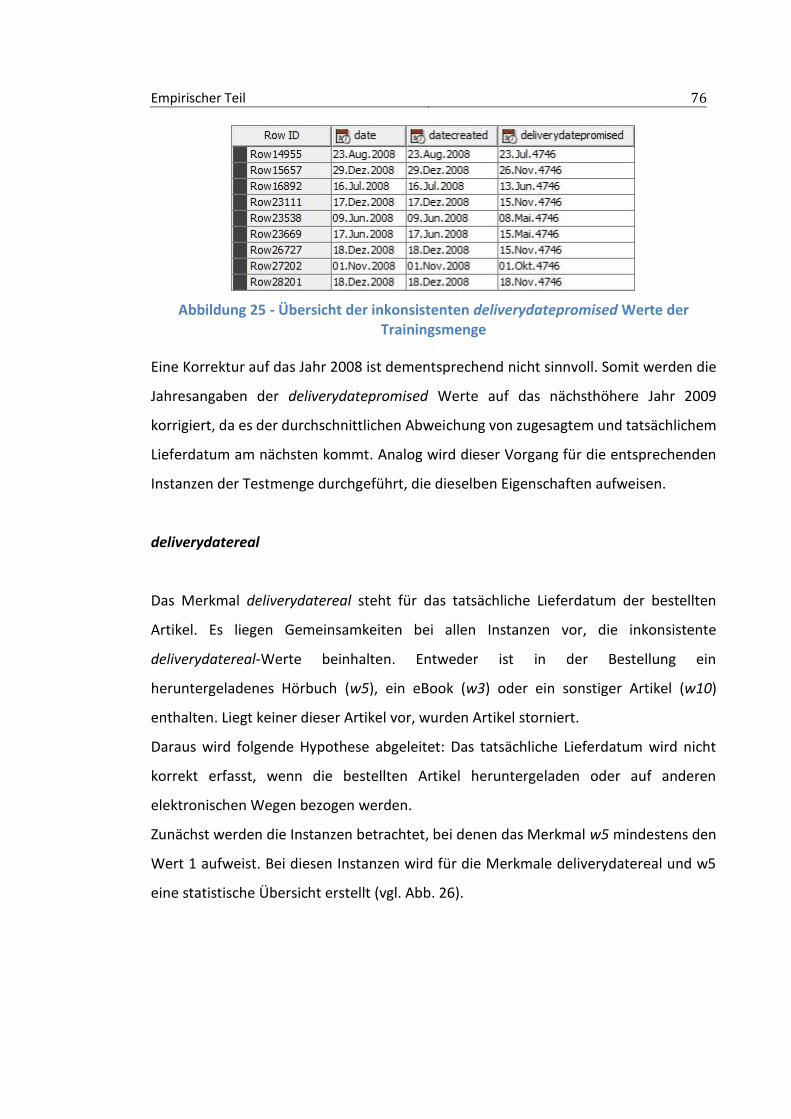

3.2.2 Inkonsistente Werte........................................................................................74

3.2.3 Datentransformation ......................................................................................80

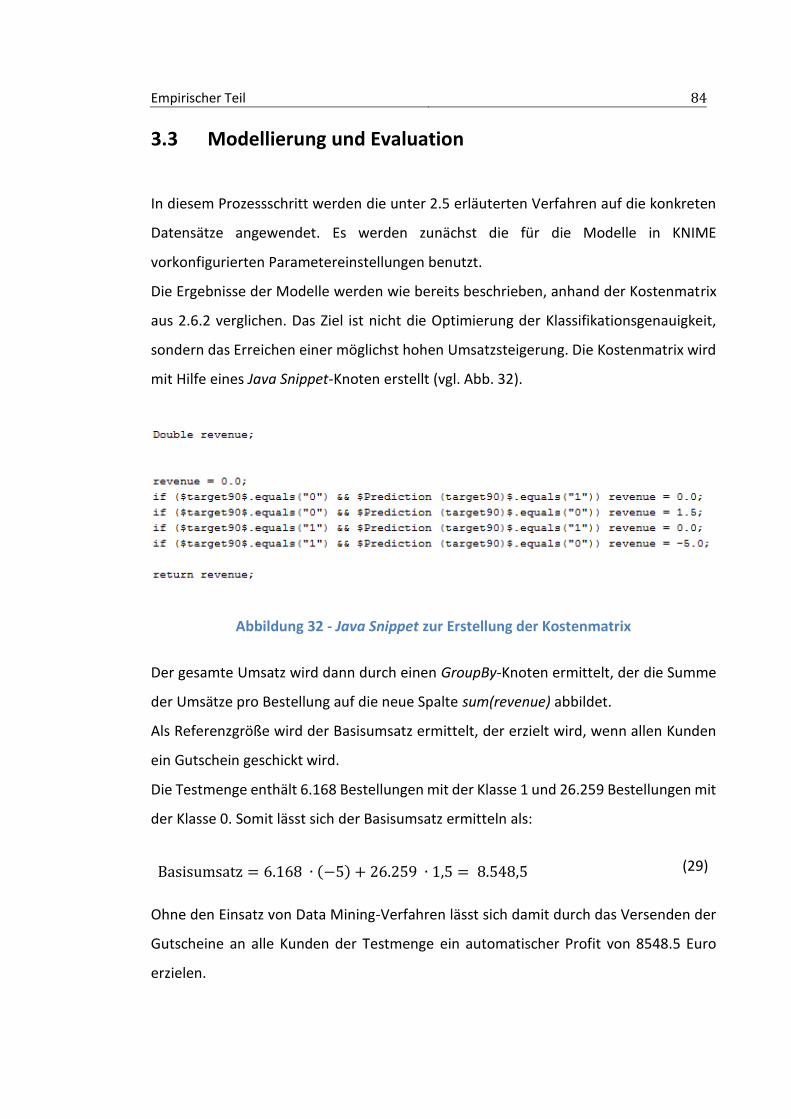

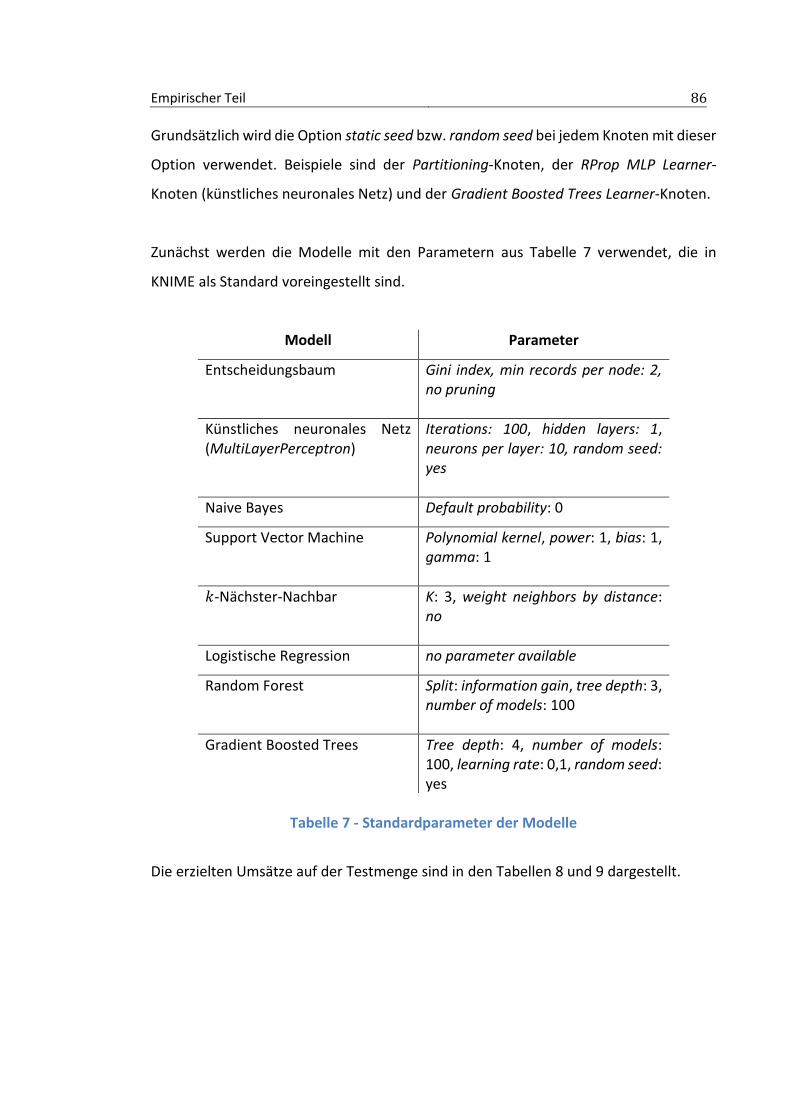

3.3 Modellierung und Evaluation ...................................................................... 84

3.3.1 Bestimmung der Trainingsmenge ...................................................................85

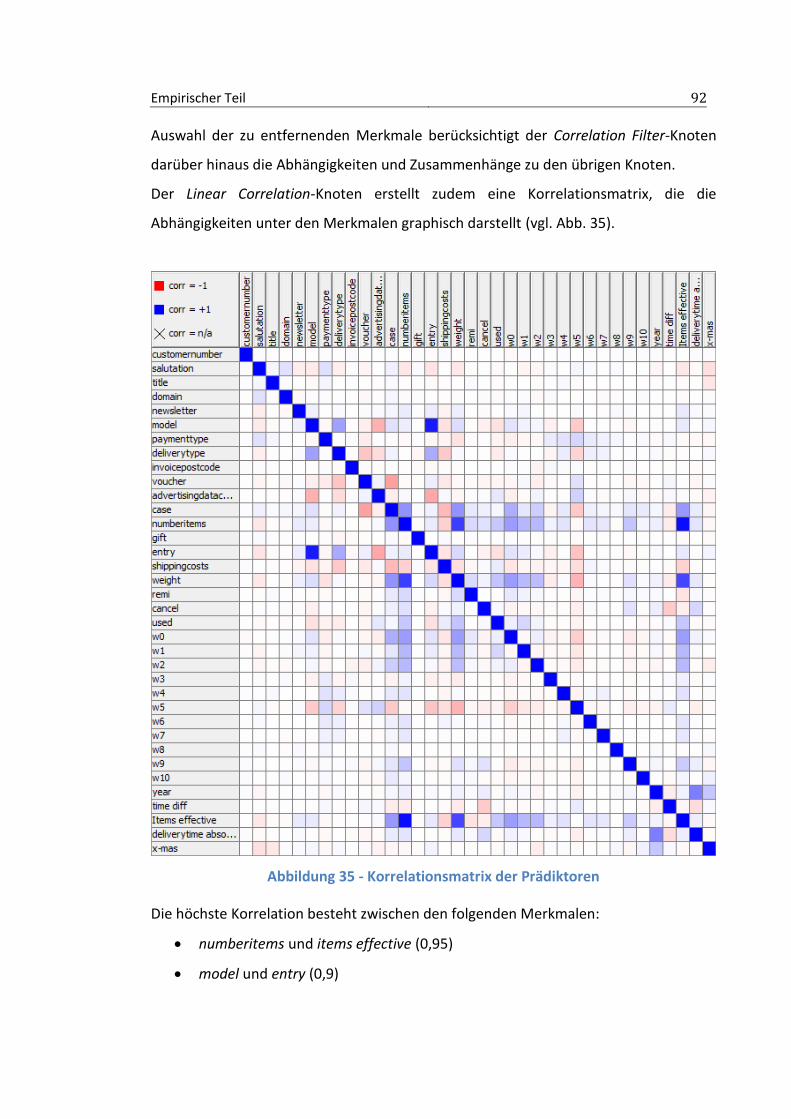

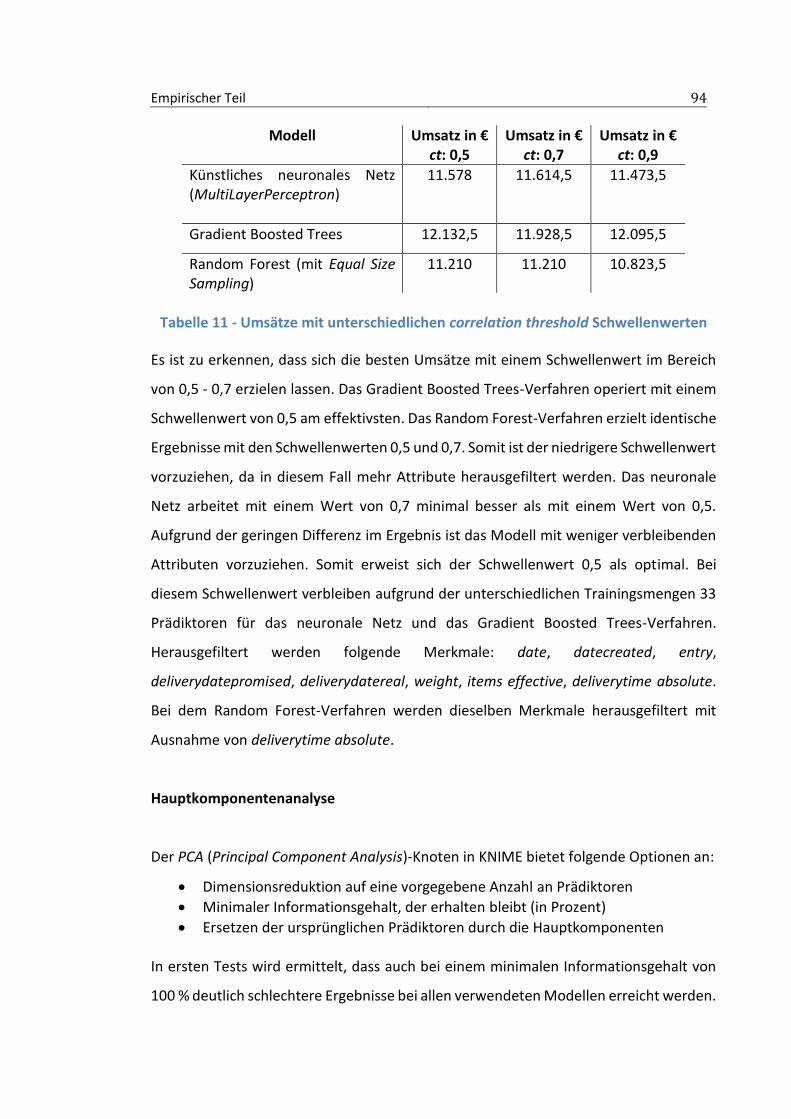

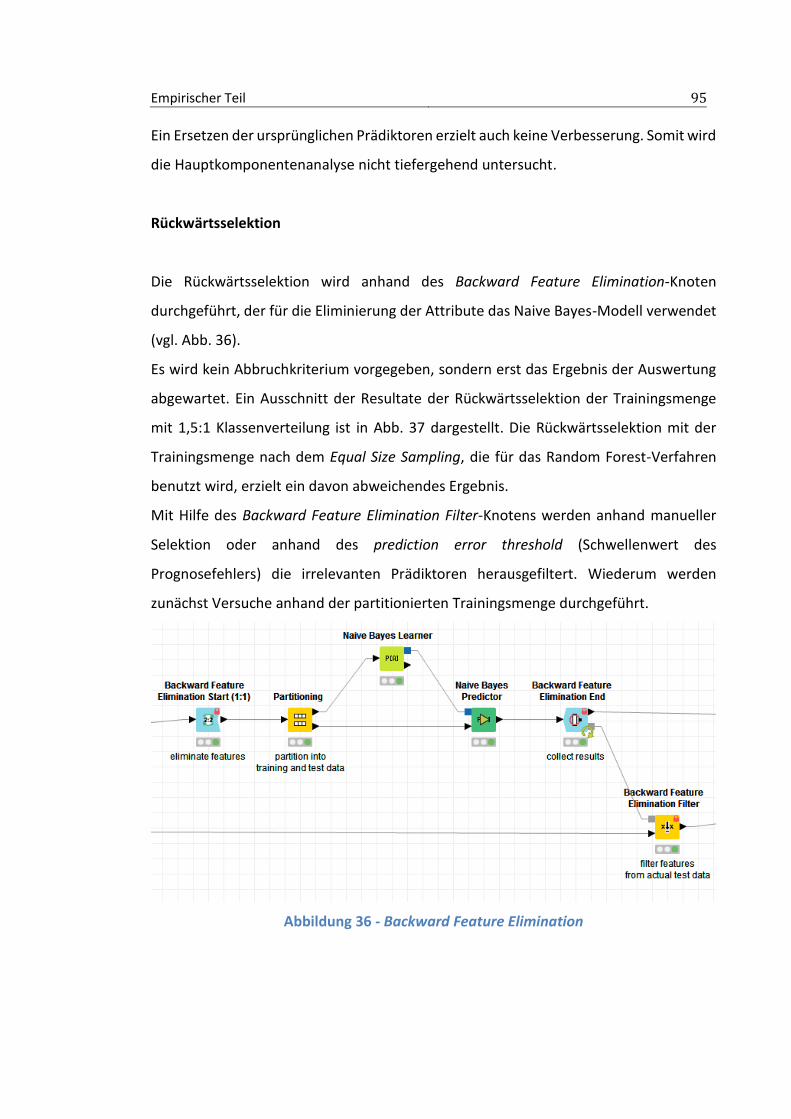

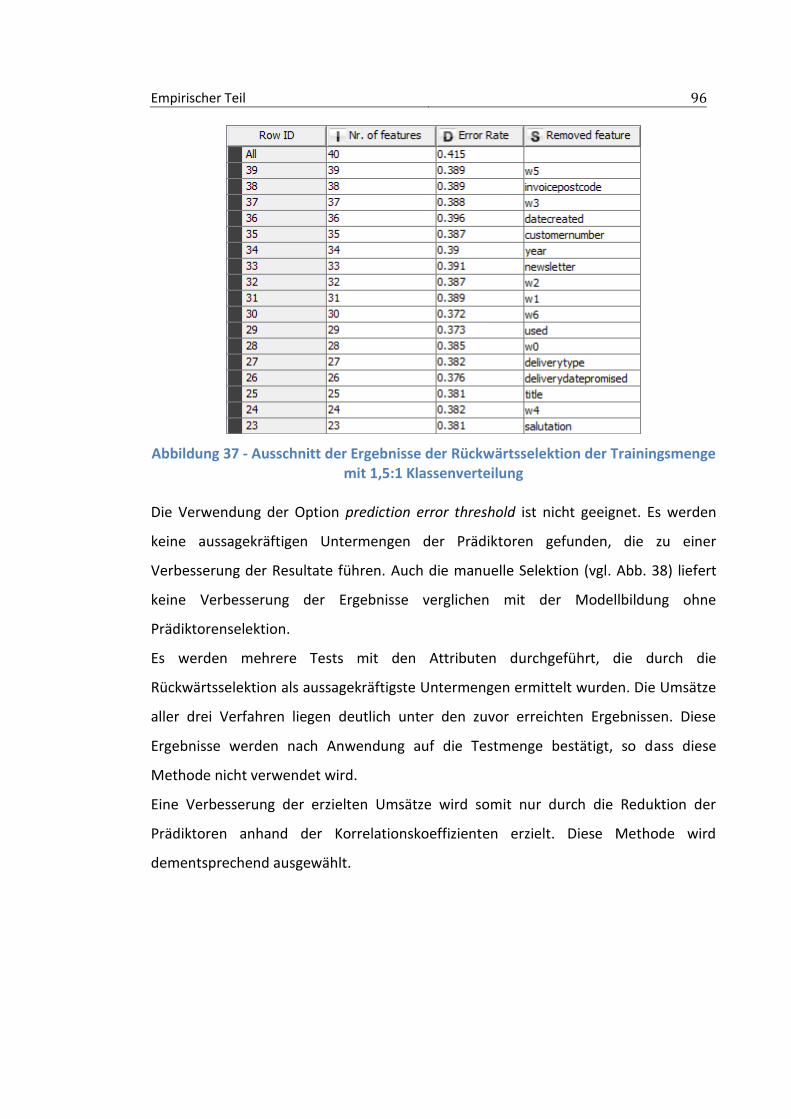

3.3.2 Selektion der Prädiktoren ...............................................................................91

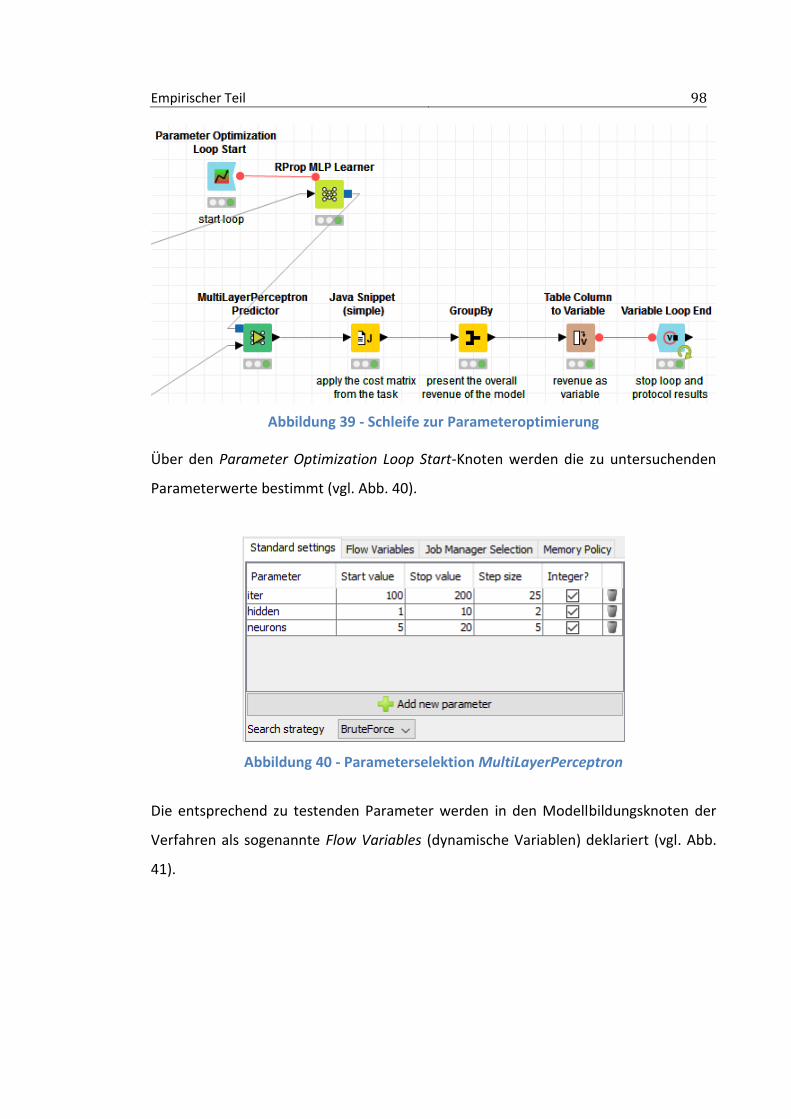

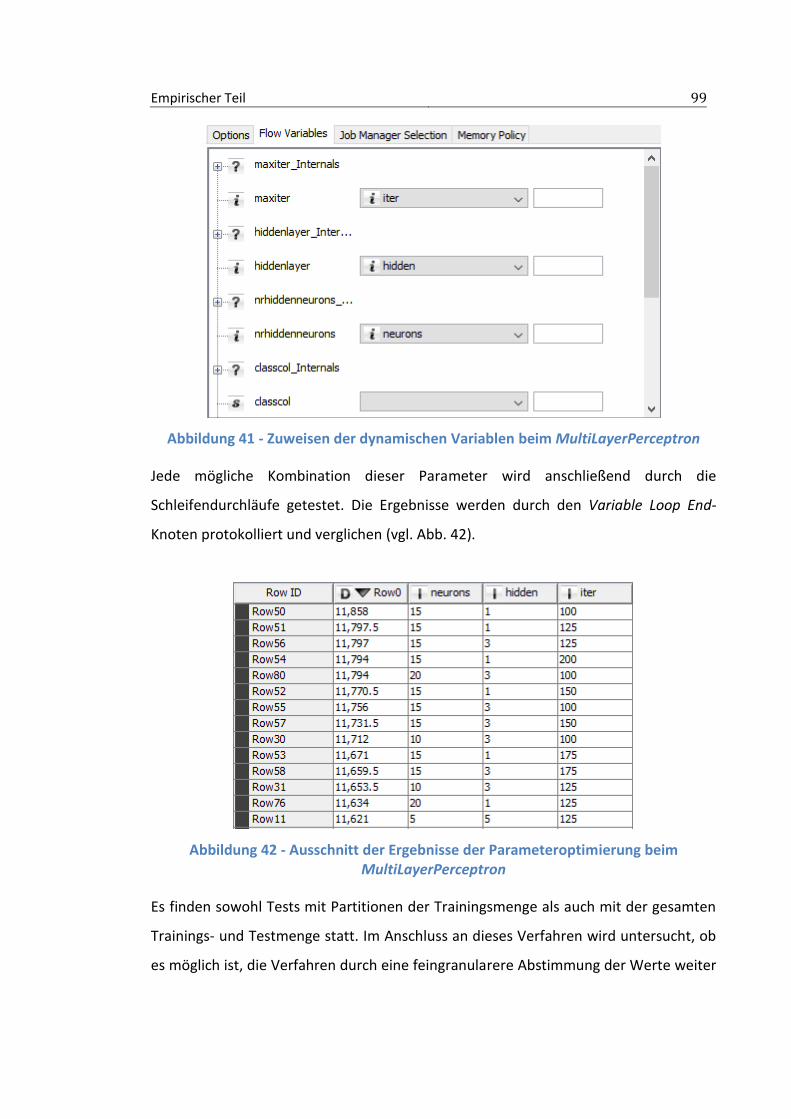

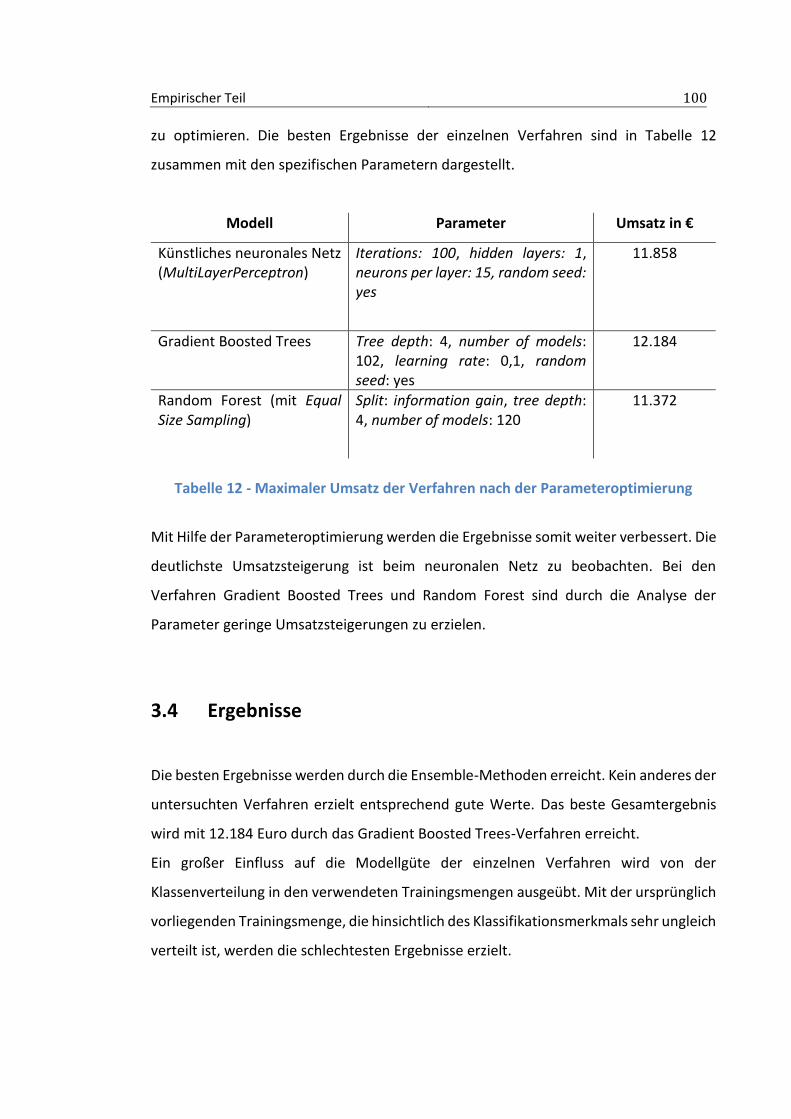

3.3.3 Parameteroptimierung ...................................................................................97

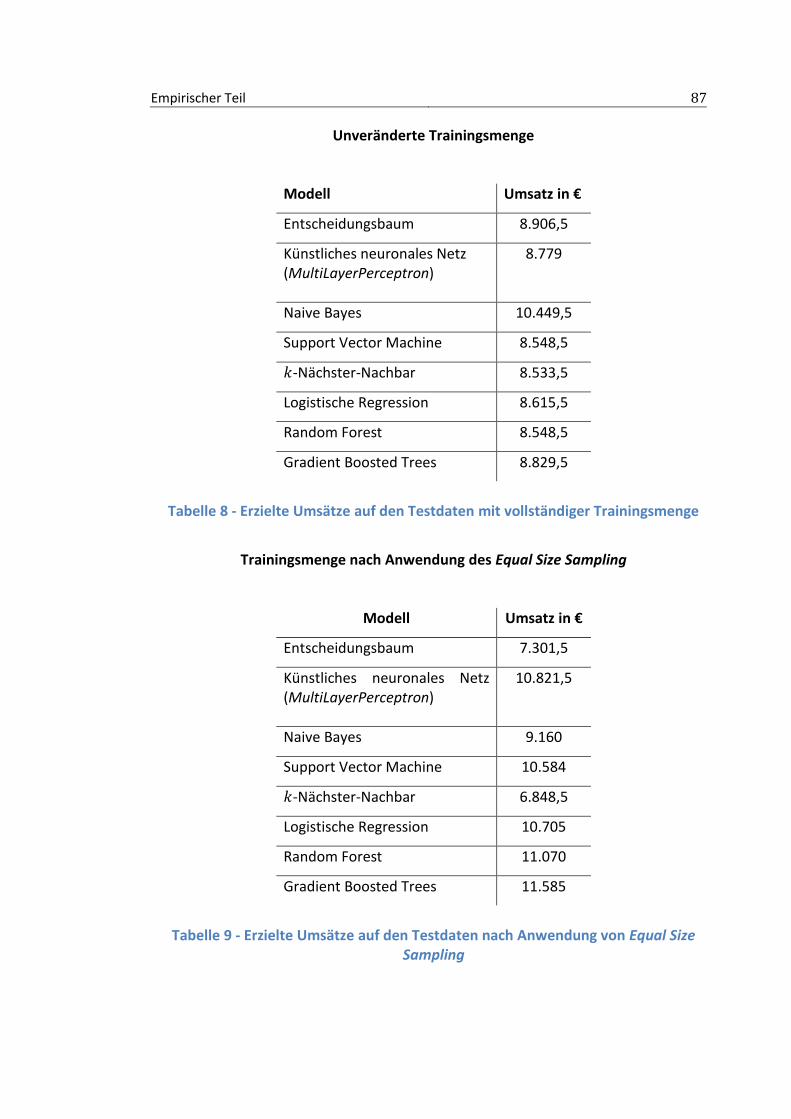

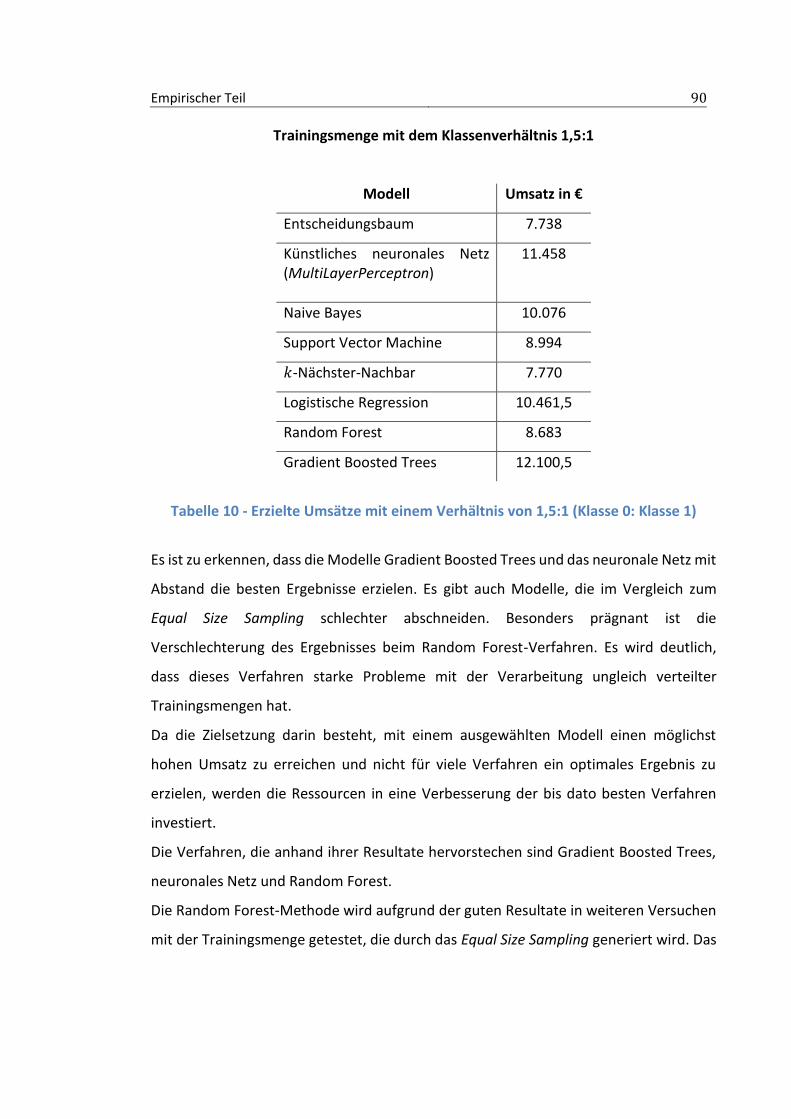

3.4 Ergebnisse .................................................................................................. 100

4 Abschlussbetrachtung ................................................. 102

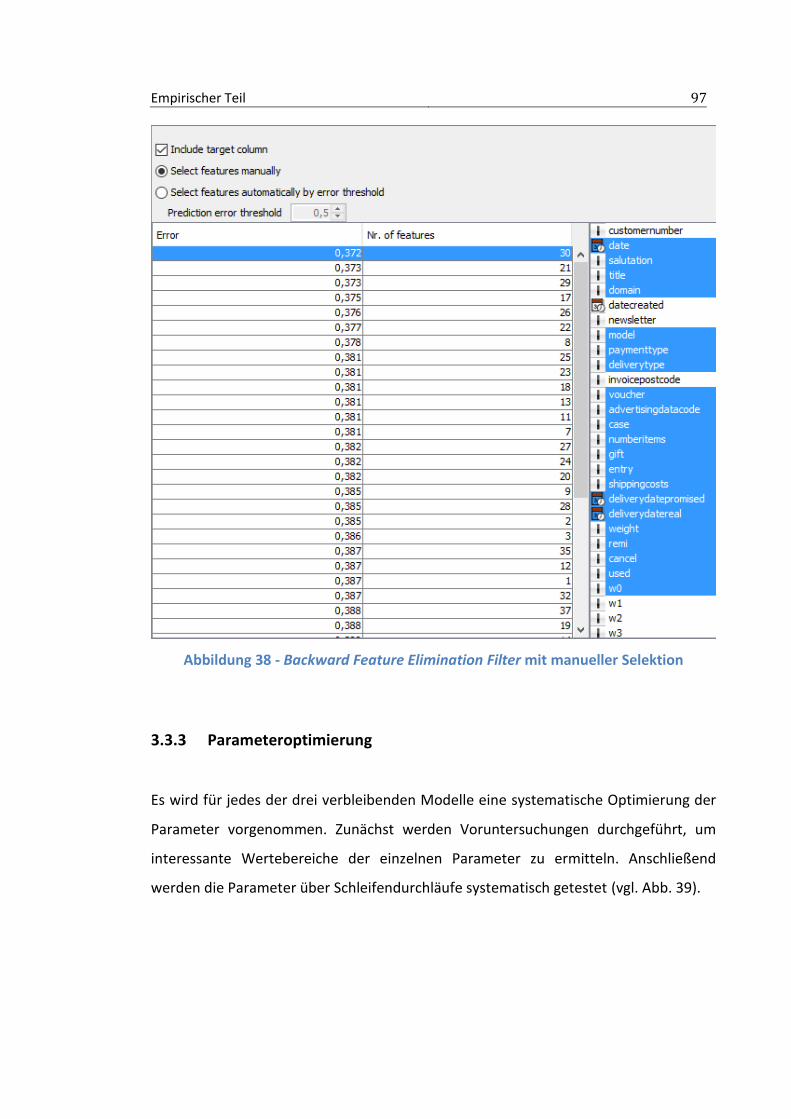

4.1 Fazit ........................................................................................................... 103

4.2 Ausblick ...................................................................................................... 104

Literaturverzeichnis .......................................................... 106

Abbildungsverzeichnis

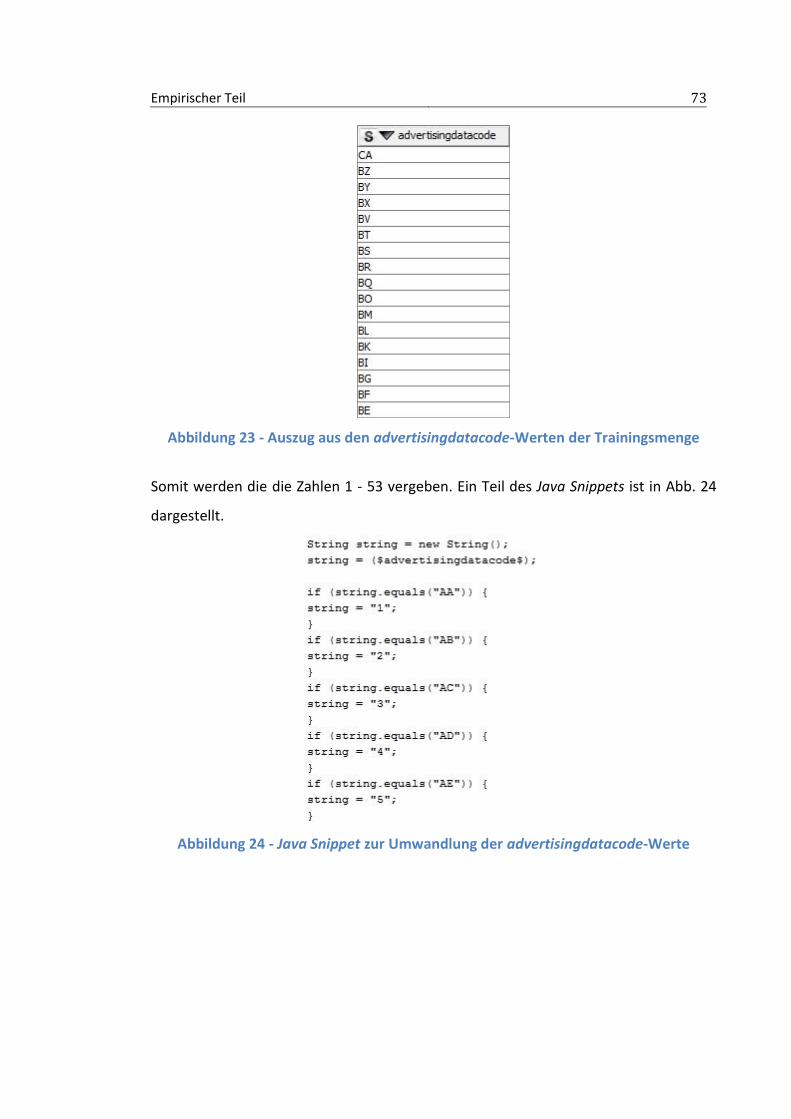

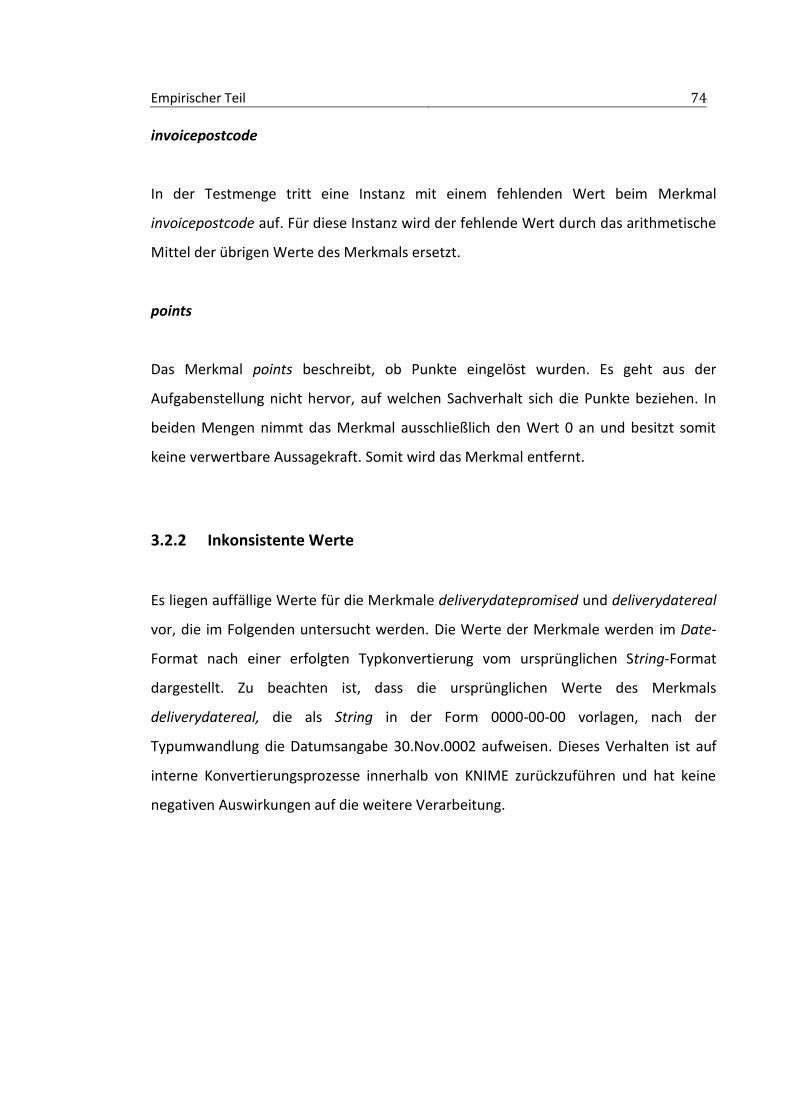

Abbildung 1 - Bezugsrahmen ...................................................................................................... 14 Abbildung 2 - KDD-Prozess .......................................................................................................... 16 Abbildung 3 - CRISP-DM .............................................................................................................. 17 Abbildung 4 - Übersicht der Lernarten ....................................................................................... 19 Abbildung 5 - Scatterplots mit unterschiedlichen Korrelationskoeffizienten............................. 29 Abbildung 6 - Hauptkomponentenanalyse mit den Hauptkomponenten v1 und v2 ................. 31 Abbildung 7 - Entscheidungsbaum zur Ermittlung eines Zahlungsausfalls ................................. 35 Abbildung 8 - Aufbau eines mehrschichtigen Perzeptrons ......................................................... 36 Abbildung 9 - Vereinfachter Aufbau eines Neurons ................................................................... 37 Abbildung 10 - Sprungfunktion ................................................................................................... 38 Abbildung 11 - Tangens hyperbolicus als Aktivierungsfunktion ................................................. 38 Abbildung 12 - Logistische Funktion als Aktivierungsfunktion ................................................... 39 Abbildung 13 - Support Vector Machine mit linear separierbaren Daten .................................. 42 Abbildung 14 - Klassen mit nichtlinearen Klassengrenzen ......................................................... 44 Abbildung 15 - k-Nächster-Nachbar-Klassifikator ....................................................................... 45 Abbildung 16 - Konfusionsmatrix ................................................................................................ 52 Abbildung 17 - ROC-Diagramm ................................................................................................... 54 Abbildung 18 - Kostenmatrix ...................................................................................................... 56 Abbildung 19 - Ausschnitt aus einem KNIME Workflow ............................................................. 61 Abbildung 20 - Darstellung eines Metanodes ............................................................................. 62 Abbildung 21 - Ausschnitt aus dem Workflows des Metanodes aus Abb. 20 ............................ 63 Abbildung 22 - Customer Lifetime Value .................................................................................... 65 Abbildung 23 - Auszug aus den advertisingdatacode-Werten der Trainingsmenge .................. 73 Abbildung 24 - Java Snippet zur Umwandlung der advertisingdatacode-Werte ....................... 73 Abbildung 25 - Übersicht der inkonsistenten deliverydatepromised Werte der Trainingsmenge

............................................................................................................................................ 76 Abbildung 26 - Anzahl unterschiedlicher Werte des Merkmals deliverydatereal ...................... 77 Abbildung 27 - Untersuchung stornierter Artikel ....................................................................... 78 Abbildung 28 - Statistische Auswertung zeitlicher Abstände ..................................................... 79 Abbildung 29 - Korrelation zwischen den Merkmalen date und deliverydatereal ..................... 79 Abbildung 30 - Korrelation zwischen den Merkmalen deliverydatepromised und deliverydatereal

............................................................................................................................................ 79 Abbildung 31 - Ersetzen der inkorrekten deliverydatereal-Werte ............................................. 80

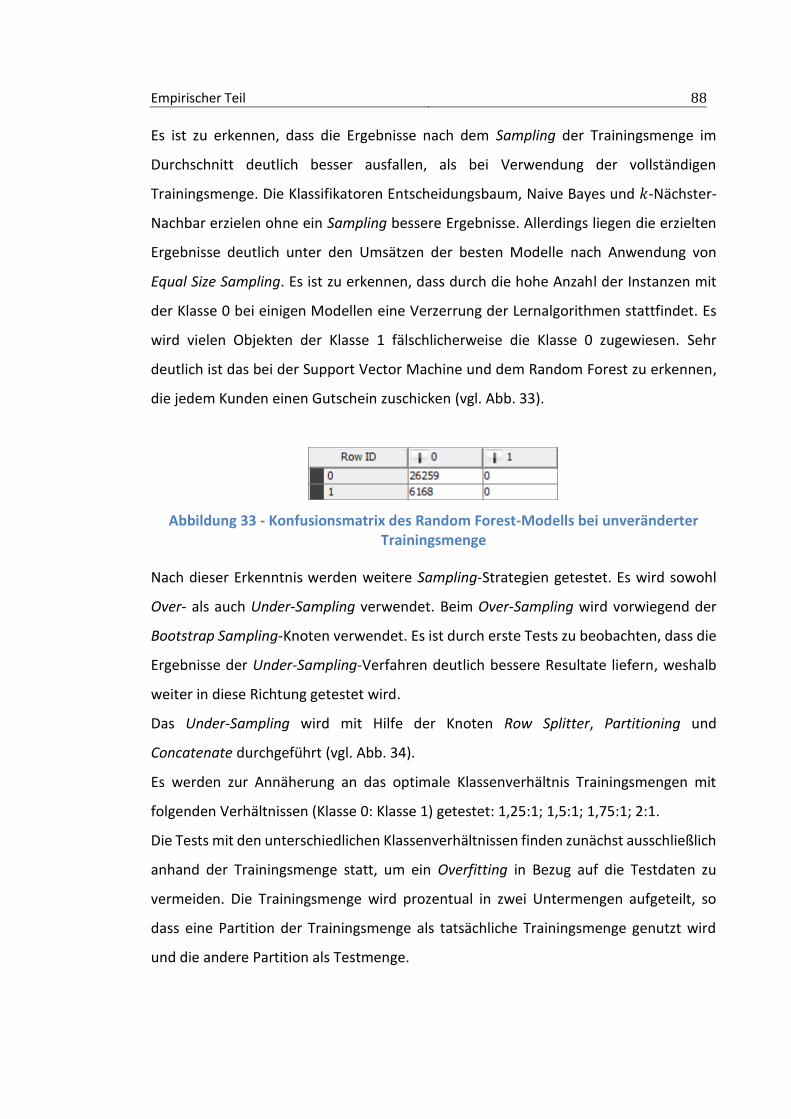

Abbildung 32 - Java Snippet zur Erstellung der Kostenmatrix .................................................... 84 Abbildung 33 - Konfusionsmatrix des Random Forest-Modells bei unveränderter Trainingsmenge

............................................................................................................................................ 88 Abbildung 34 - Under-Sampling zur Reduktion der ungleichen Verteilung der Klassen ............ 89 Abbildung 35 - Korrelationsmatrix der Prädiktoren ................................................................... 92 Abbildung 36 - Backward Feature Elimination ........................................................................... 95 Abbildung 37 - Ausschnitt der Ergebnisse der Rückwärtsselektion der Trainingsmenge mit 1,5:1

Klassenverteilung ................................................................................................................ 96 Abbildung 38 - Backward Feature Elimination Filter mit manueller Selektion ........................... 97 Abbildung 39 - Schleife zur Parameteroptimierung ................................................................... 98 Abbildung 40 - Parameterselektion MultiLayerPerceptron ........................................................ 98 Abbildung 41 - Zuweisen der dynamischen Variablen beim MultiLayerPerceptron .................. 99 Abbildung 42 - Ausschnitt der Ergebnisse der Parameteroptimierung beim MultiLayerPerceptron

............................................................................................................................................ 99 Abbildung 43 - Umsatzsteigerungen durch Modelloptimierung (Beträge in Euro) .................. 101

Tabellenverzeichnis

Tabelle 1 - Erläuterung der Spaltenattribute ............................................................................. 68 Tabelle 2 - Verteilung des Klassifikationsmerkmals target90 ..................................................... 68 Tabelle 3 - Fehlende Werte der Trainingsmenge ........................................................................ 71 Tabelle 4 - Fehlende Werte der Testmenge ............................................................................... 71 Tabelle 5 - Inkonsistente Werte der Trainingsmenge ................................................................. 75 Tabelle 6 - Inkonsistente Werte der Testmenge......................................................................... 75 Tabelle 7 - Standardparameter der Modelle .............................................................................. 86 Tabelle 8 - Erzielte Umsätze auf den Testdaten mit vollständiger Trainingsmenge ................... 87 Tabelle 9 - Erzielte Umsätze auf den Testdaten nach Anwendung von Equal Size Sampling..... 87 Tabelle 10 - Erzielte Umsätze mit einem Verhältnis von 1,5:1 (Klasse 0: Klasse 1) .................... 90 Tabelle 11 - Umsätze mit unterschiedlichen correlation threshold Schwellenwerten ............... 94 Tabelle 12 - Maximaler Umsatz der Verfahren nach der Parameteroptimierung .................... 100 Tabelle 13 - Prozentuale Umsatzsteigerung bezogen auf den Basisumsatz ............................. 102

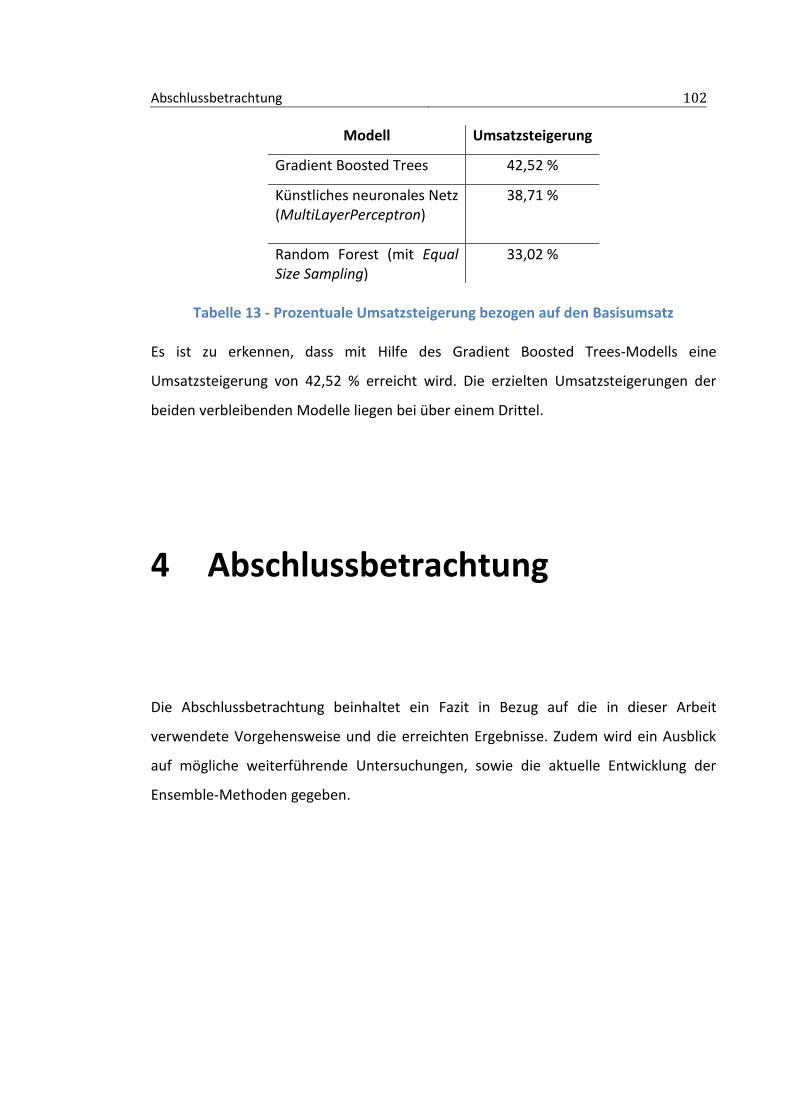

1 Einleitung

Im Folgenden wird ein Überblick über das Thema, die Problemstellungen und die

Struktur der Arbeit gegeben.

1.1 Themenbeschreibung

Die vorliegende Arbeit befasst sich mit der Problemstellung, Kunden eines Online-Shops

in Bezug auf After Sales Marketing-Maßnahmen zu klassifizieren. Konkret geht es darum,

die Kunden herauszufiltern, die ohne zusätzlichen Anreiz seitens des Online-Händlers

nach ihrer Erstbestellung keine weitere Folgebestellung aufgeben. Diese Klassifikation

ist für das After Sales Marketing der Händler sehr wichtig, da ein Wechsel der Kunden

zu anderen Anbietern verhindert wird und zusätzliche Bestellungen generiert werden.

Darüber hinaus sind im Regelfall die Kosten für Kundenbindungs- und

Rückgewinnungsmaßnahmen deutlich geringer als die Kosten für eine

Neukundenakquise (vgl. Günter, Neu 2015, S. 28). Die Fragestellung und die

Datenquellen, die im Rahmen der Arbeit untersucht werden, ergeben sich aus einer

Aufgabenstellung des Data Mining Cups von 2010 (vgl. DMC 2010). Dort hat ein

Medienhändler, der neben Büchern und CDs auch eBooks, Hörbücher und Downloads

anbietet, Kundendaten aus seinem Shop zur Verfügung gestellt, aus denen auf einen

möglichen Folgekauf geschlossen wird. In der Aufgabenstellung wird davon

Einleitung 11

ausgegangen, dass ein Folgekauf innerhalb einer Frist von 90 Tagen nach der

Erstbestellung erfolgt.

Eine korrekte Klassifikation ermöglicht es, genau denjenigen Kunden einen Gutschein in

Höhe von 5 Euro zuzusenden, die ohne Incentivierung keine weitere Bestellung

aufgeben. Erfahrungswerten zufolge wird davon ausgegangen, dass eine

Folgebestellung, die durch Zusenden des Gutscheins erreicht wird, in 10% der Fälle

erfolgt. Der durchschnittliche Warenwert einer derart erzielten Bestellung soll dabei 20

Euro betragen. Somit ergibt sich bei einem korrekt zugesendeten Gutschein eine

Umsatzsteigerung von 1,50 Euro.

In dem Fall, in dem einem Kunden ein Gutschein zugeschickt wird, der auch ohne diesen

Gutschein eine weitere Bestellung aufgibt, schlägt gemäß der Aufgabenstellung eine

Umsatzeinbuße von 5 Euro zu Buche. Eine weiterführende Umsatzanalyse wird in Kapitel

2.5.2 mit Hilfe einer Kostenmatrix vorgenommen.

1.2 Ziel der Arbeit

Ziel dieser Arbeit ist es, die After Sales Marketing-Maßnahme des Online-

Medienhändlers durch den Einsatz ausgewählter Data Mining-Verfahren effektiver und

profitabler zu gestalten. Es werden unterschiedliche Modelle entwickelt, die

anschließend anhand der durch sie generierten Umsatzsteigerung verglichen werden.

Die Modelle mit den besten Ergebnissen werden im Detail optimiert, um einen

zusätzlichen positiven Effekt auf die Modellgüte zu erreichen. Durch diese

Vorgehensweise wird der Nutzen von Data Mining in Bezug auf erfolgreiche

Kundenbindungsmaßnahmen und damit den Unternehmenserfolg verdeutlicht.

Als Datenquellen liegen Tabellen mit Kundendaten vor, die zahlreiche Merkmale

bezüglich der Kundenbestellung betreffen. Vor der Anwendung der Data Mining-

Verfahren auf die Daten wird durch systematische Vorverarbeitungsprozesse eine hohe

Datenqualität sichergestellt. Die im Verlauf der Arbeit gebildeten Modelle werden

anhand von unterschiedlichen Trainingsmengen und Prädiktoren, sowie unter

Einleitung 12

Verwendung verschiedener Modell-Parameter getestet und optimiert. Eine

Herausforderung stellt dabei die Ungleichverteilung der Daten hinsichtlich des

Klassifikationsmerkmals dar. Es werden mehrere Methoden untersucht, um ein

ausgewogenes Klassenverhältnis herzustellen und somit eine aussagekräftige

Modellbildung zu erleichtern.

Das Klassifikationsmerkmal target90 bestimmt, ob seitens des Kunden ein Folgekauf

innerhalb von 90 Tagen erfolgt oder nicht.

Die vorliegenden Klassen für das Merkmal target90 sind:

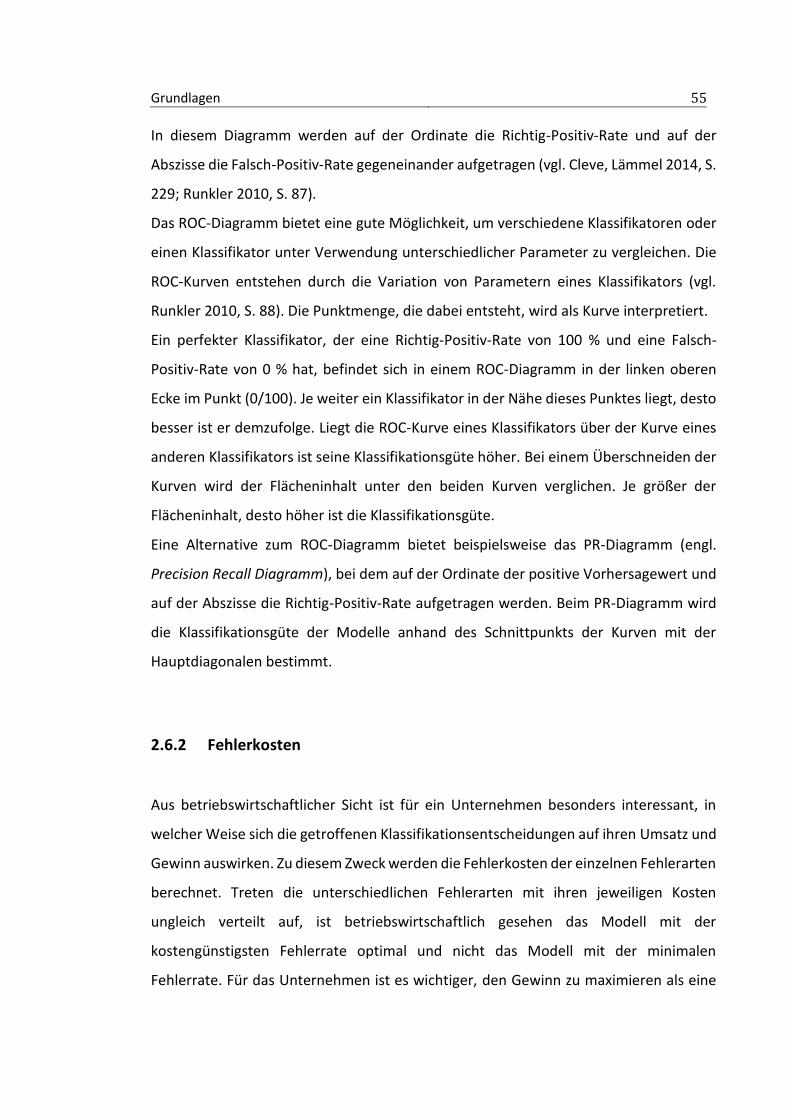

Klasse 0: Kein Folgekäufer (Kunde tätigt keinen Folgekauf innerhalb von 90 Tagen, somit wird ein Gutschein zugesendet).

Klasse 1: Folgekäufer (Kunde tätigt einen Folgekauf innerhalb von 90 Tagen, somit wird kein Gutschein zugesendet).

Für diese Arbeit wird wie beschrieben als Erfolgskriterium der einzelnen Modelle die

Umsatzsteigerung betrachtet, die in Bezug auf die After Sales Marketing-Maßnahme

erreicht wird. In diesem Zusammenhang ist zu beachten, dass die Auswirkungen der

korrekt und inkorrekt klassifizierten Datenobjekte auf den Gesamtumsatz

unterschiedlich hoch sind und anhand einer Kostenmatrix berechnet werden. Wird ein

Kunde fälschlicherweise der Klasse 0 zugeordnet, bedeutet das eine Umsatzeinbuße von

5 Euro, während eine fehlerhafte Zuordnung in Klasse 1 eine Umsatzsteigerung um 1,50

Euro verhindert.

1.3 Struktur der Arbeit

Die Arbeit ist in einen Grundlagenteil und einen empirischen Teil gegliedert. Zu Beginn

wird auf die Grundlagen von Data Mining eingegangen und es werden die für die

vorliegende Arbeit relevanten Begrifflichkeiten und Prozesse erläutert. Es folgt eine

Darstellung der für den gesamten Data Mining-Prozess notwendigen theoretischen

Kenntnisse nach dem aktuellen Stand der Forschung.

Einleitung 13

Anschließend wird die verwendete Software, mit der die ausgewählten statistischen

Modelle erstellt und angewendet werden, in Grundzügen dargestellt. Im Folgenden wird

der Bezug zum After Sales Marketing hergestellt, wodurch der Wert von Data Mining-

Verfahren für den E-Commerce deutlich wird.

Darauf folgt der empirische Teil der Arbeit, wobei die einzelnen Schritte des Data

Mining-Prozesses in Bezug auf die Aufgabenstellung durchlaufen werden um das Modell

zu ermitteln, das die höchste Umsatzsteigerung erzielt.

Abschließend folgt ein Fazit mit Bezug auf die angewendeten Methoden, sowie die

erreichten Ergebnisse und es wird ein Ausblick auf weitere Untersuchungsmöglichkeiten

gegeben.

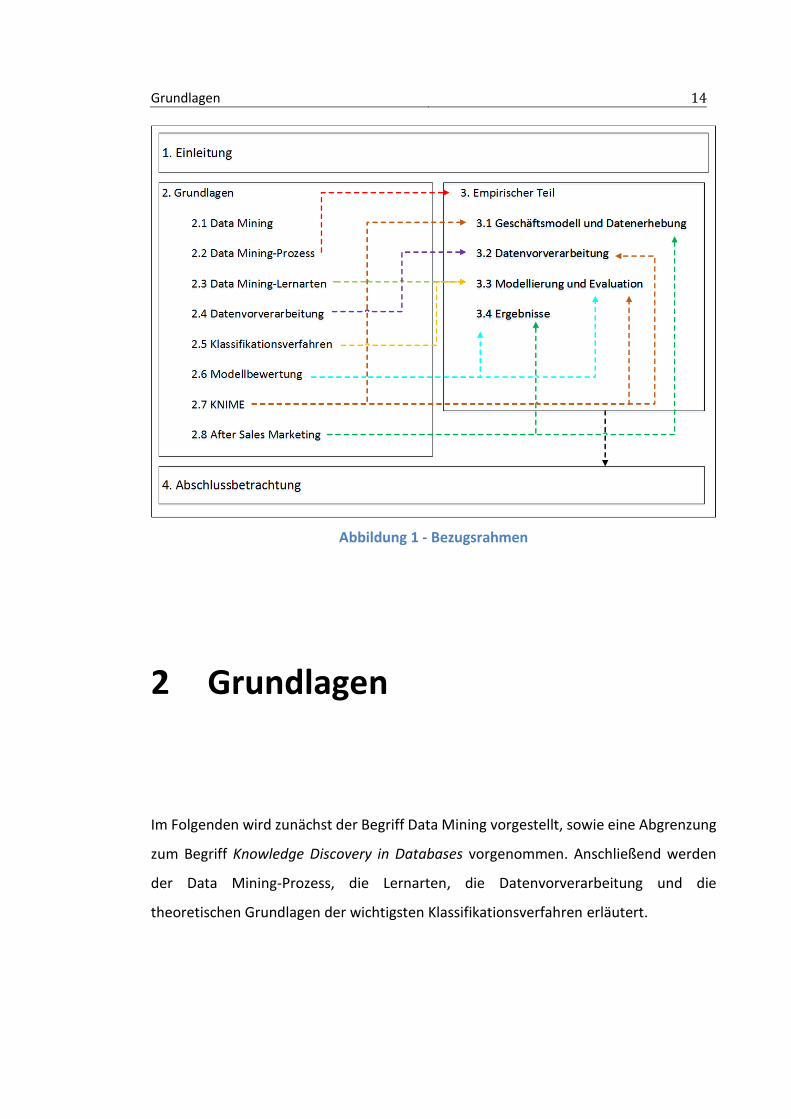

1.4 Bezugsrahmen

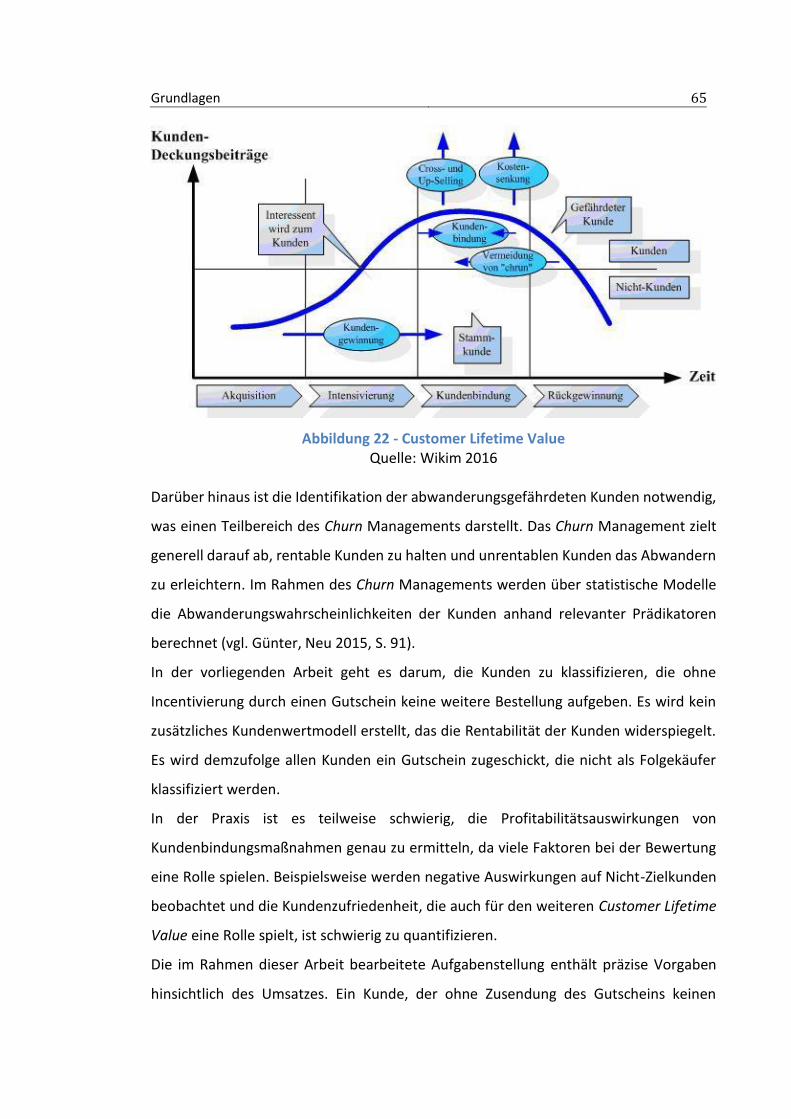

Der Bezugsrahmen stellt die Zusammenhänge der einzelnen Kapitel grafisch dar. Es wird

veranschaulicht, welche theoretischen Grundlagen für die jeweiligen Punkte des

empirischen Teils relevant sind. Somit wird ein Überblick über die gesamte Struktur der

Arbeit ermöglicht (siehe Abb. 1).

Grundlagen 14

Abbildung 1 - Bezugsrahmen

2 Grundlagen

Im Folgenden wird zunächst der Begriff Data Mining vorgestellt, sowie eine Abgrenzung

zum Begriff Knowledge Discovery in Databases vorgenommen. Anschließend werden

der Data Mining-Prozess, die Lernarten, die Datenvorverarbeitung und die

theoretischen Grundlagen der wichtigsten Klassifikationsverfahren erläutert.

Grundlagen 15

Darüber hinaus werden die relevanten Modellbewertungskriterien erläutert, um die

effektivsten Data Mining-Verfahren für die vorliegende Aufgabenstellung zu ermitteln.

Des Weiteren wird die für diese Arbeit verwendete Data Mining-Software vorgestellt.

Es folgt eine Darstellung des Begriffs After Sales Marketing, sowie ein Überblick über die

Vorteile, die sich aus einer Optimierung in diesem Bereich ergebt.

2.1 Data Mining

Data Mining kann mit Datenmustererkennung übersetzt werden (vgl. Bissantz,

Hagedorn 1993, S. 481). Es gibt unterschiedliche Definitionen, die sich in Feinheiten

unterscheiden (vgl. Bankhofer, Vogel 2008, S. 253; Eibe, Hall, Witten 2011, S. 4; Runkler

2010, S. 2). Für diese Arbeit wird die vorliegende Definition verwendet:

„Data Mining ist das semi-automatische Aufdecken von Mustern mittels Datenanalyse-

Verfahren in meist sehr großen und hochdimensionalen Datenbeständen“ (Lenz, Müller

2013, S. 75). Data Mining hat also das Ziel neues Wissen und neue Querverbindungen

aus den vorhandenen Daten zu extrahieren (vgl. Runkler 2010, S. 2).

Ein verwandter Begriff zum Data Mining ist Knowledge Discovery in Databases (KDD).

Die grundlegende Definition von KDD ist: „Wissensentdeckung in Datenbanken ist der

nichttriviale Prozess der Identifikation gültiger, neuer, potentiell nützlicher und

schlussendlich verständlicher Muster in (großen) Datenbeständen“ (Fayyad, Piatetsky-

Shapiro, Smyth 1996, S. 40).

Es gibt Autoren, die diesen Begriff synonym zum Data Mining verwenden, andere sehen

Data Mining als Kernprozess des KDD im Rahmen der Wissensidentifikation (vgl. Sharafi

2013, S. 51).

Grundlagen 16

2.2 Data Mining-Prozess

Im Folgenden werden die beiden gängigsten Data Mining-Prozesse beschrieben (vgl.

Elder, Miner, Nisbet 2009, S. 35). Dabei handelt es sich einerseits um den bereits

erwähnten Prozess Knowledge Discovery in Databases und zum anderen um den Cross-

Industry Standard Process for Data-Mining (CRISP-DM).

2.2.1 Knowledge Discovery in Databases (KDD)

Der KDD-Prozess ist nicht linear, sondern iterativ und interaktiv im gesamten Prozess

der Wissensentdeckung zu verstehen, so dass bei Bedarf zu einem vorhergehenden

Schritt zurückgegehrt wird (vgl. Bankhofer, Vogel 2008, S. 254).

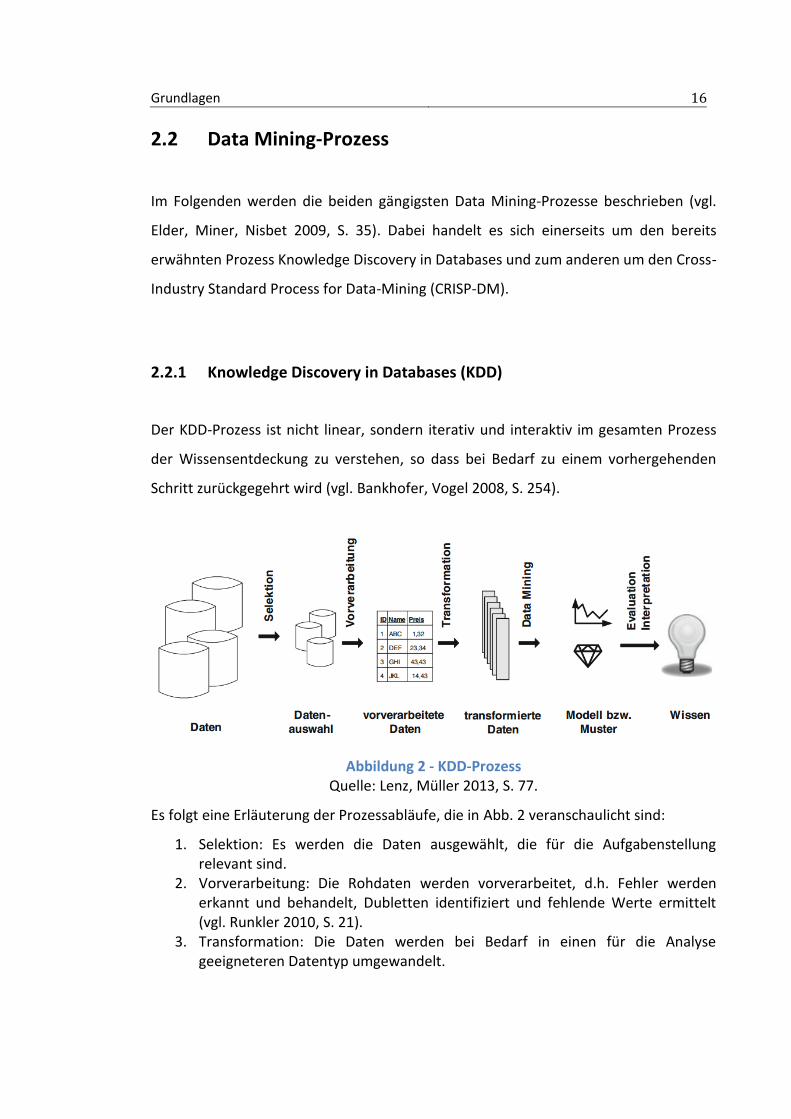

Abbildung 2 - KDD-Prozess Quelle: Lenz, Müller 2013, S. 77.

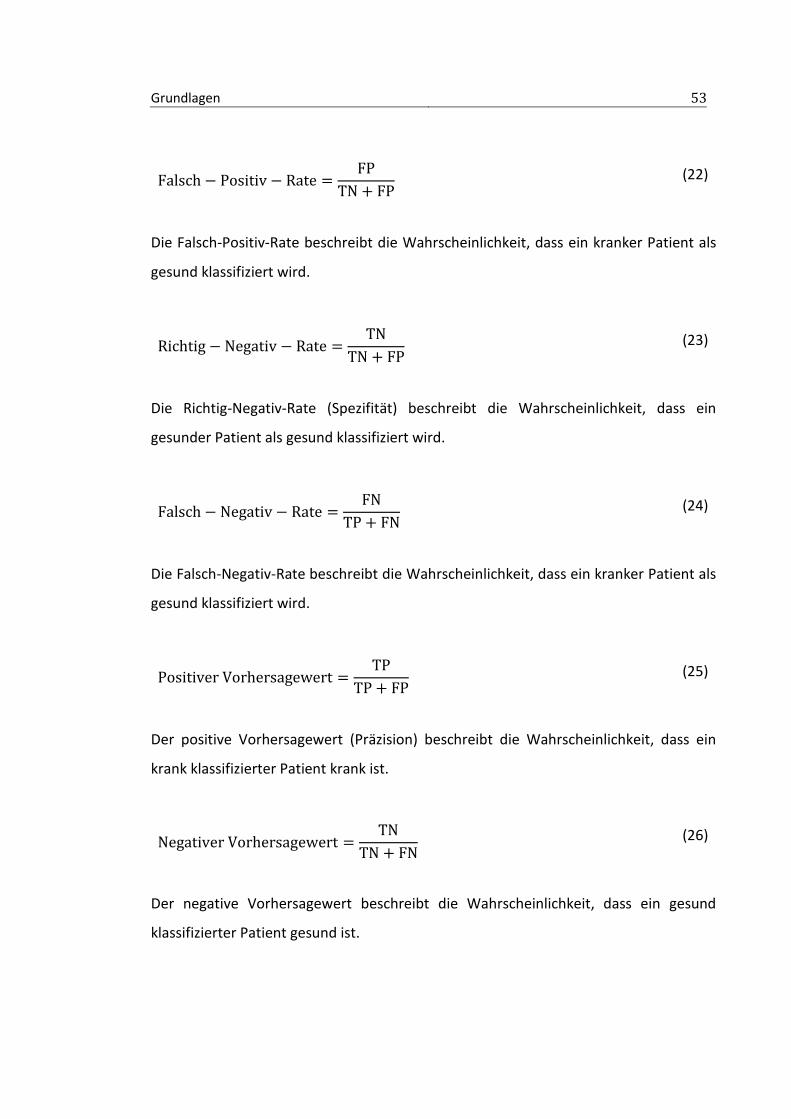

Es folgt eine Erläuterung der Prozessabläufe, die in Abb. 2 veranschaulicht sind:

1. Selektion: Es werden die Daten ausgewählt, die für die Aufgabenstellung relevant sind.

2. Vorverarbeitung: Die Rohdaten werden vorverarbeitet, d.h. Fehler werden erkannt und behandelt, Dubletten identifiziert und fehlende Werte ermittelt (vgl. Runkler 2010, S. 21).

3. Transformation: Die Daten werden bei Bedarf in einen für die Analyse geeigneteren Datentyp umgewandelt.

Grundlagen 17

4. Data Mining: Die Daten werden mit Hilfe von Data Mining-Methoden analysiert um Muster und Beziehungen innerhalb der Daten zu entdecken, sowie weiterführendes Wissen in Bezug auf den Untersuchungsgegenstand zu ermitteln (vgl. Bankhofer 2008, S. 254).

5. Interpretation und Evaluation: Es findet eine Interpretation der gefundenen Muster und des angewendeten Modells statt. Die Muster werden dabei in der Regel für die Entscheidungsfindung visuell aufbereitet. Das Modell wird hinsichtlich der Einsetzbarkeit und der erarbeiteten Ergebnisse evaluiert (vgl. Lenz, Müller 2013, S.76).

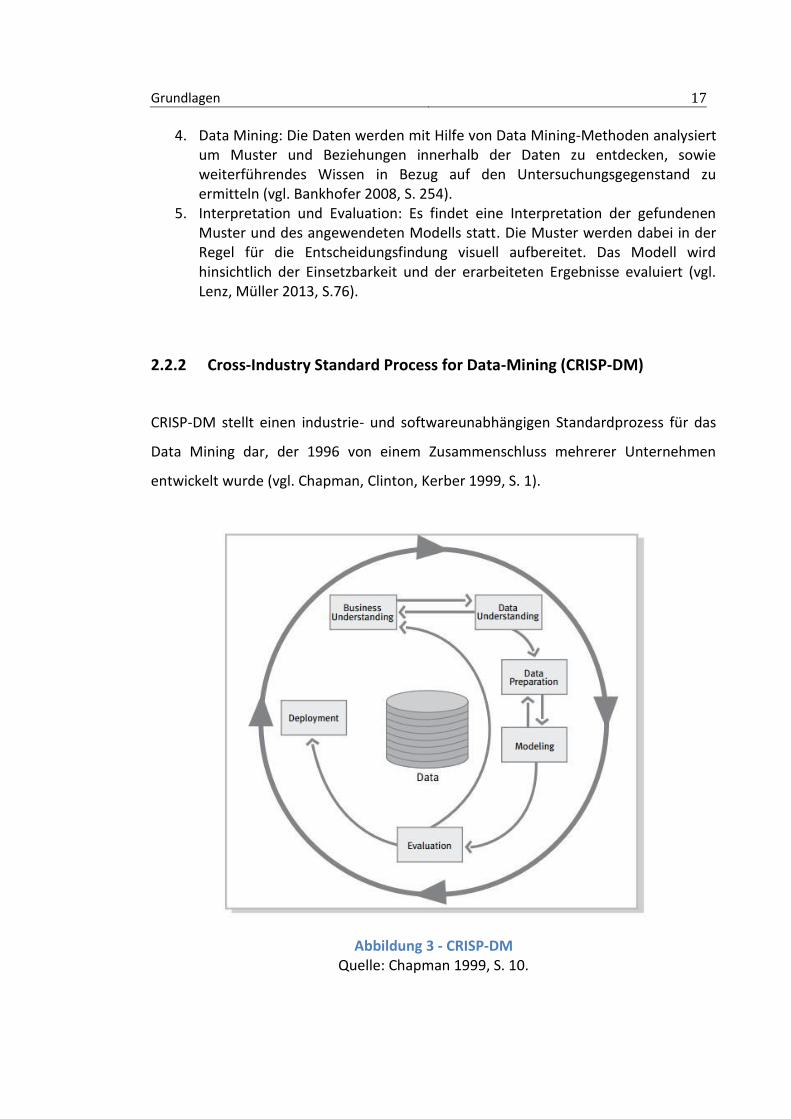

2.2.2 Cross-Industry Standard Process for Data-Mining (CRISP-DM)

CRISP-DM stellt einen industrie- und softwareunabhängigen Standardprozess für das

Data Mining dar, der 1996 von einem Zusammenschluss mehrerer Unternehmen

entwickelt wurde (vgl. Chapman, Clinton, Kerber 1999, S. 1).

Abbildung 3 - CRISP-DM Quelle: Chapman 1999, S. 10.

Grundlagen 18

Dieser Prozess wird in folgende sechs Phasen unterteilt (siehe Abb. 3):

1. Geschäftsmodell verstehen: Die Geschäftsziele werden erfasst und es erfolgt eine Festlegung der Data Mining-Aufgabe, der Erfolgskriterien und eines Projektplans. Betriebswirtschaftliche Betrachtungen stehen bei der Zielsetzung im Vordergrund.

2. Daten verstehen: Die Datenquellen werden bestimmt und bezüglich der Datenqualität untersucht. Es werden erste Zusammenhänge der Daten über visuelle und statistische Aufbereitungen erkannt.

3. Daten aufbereiten: Diese Phase umfasst alle Schritte, die nötig sind um die Rohdaten in einen Datensatz zu überführen, auf den die Data Mining-Methoden sinnvoll angewendet werden Es erfolgt eine Bereinigung der Daten, in der Ausreißer, fehlende Werte und fehlerhafte Daten behandelt werden. Weiterhin findet eventuell eine Konvertierung der Daten statt und es werden für die Untersuchung irrelevante oder stark voneinander abhängige Daten herausgefiltert.

4. Modellierung: In dieser Phase erfolgt die Auswahl der Data Mining-Verfahren, der passenden Algorithmen und der dazugehörigen Parameter. Das Ergebnis resultiert in einem Modell zur Datenanalyse. In dieser Phase kommt es häufig vor, dass ein Rücksprung in eine vorhergehende Phase erfolgt, beispielsweise wenn sich die Erfordernisse an die Datenaufbereitung ändern (vgl. Sharafi 2013, S. 67).

5. Evaluation: Das ausgewählte Data Mining-Verfahren wird angewendet und im Anschluss wird die Modellanpassungsgüte bestimmt (vgl. Lenz, Müller 2013, S. 78). Es wird geprüft, ob die Erfolgskriterien und wirtschaftlichen Ziele, die in der ersten Phase entwickelt wurden, mit dem Modell erreicht werden.

6. Einsatz: Nachdem das Modell zum Einsatz gekommen ist, werden die Ergebnisse und das Wissen präsentiert und nutzbar gemacht. Es wird festgelegt, wie das Modell im Unternehmensalltag verwendet wird und wie lange es gültig ist.

In der vorliegenden Arbeit wird nicht strikt nach einem der beiden aufgeführten Data

Mining-Prozesse vorgegangen. CRISP-DM orientiert sich stark an Data Mining-Verfahren

innerhalb eines Unternehmensumfeldes. Aspekte wie beispielsweise der Einsatz des

Modells im Unternehmensalltag sind innerhalb dieser Arbeit nicht abschließend zu

beurteilen. Der Online-Händler, der die Daten zur Verfügung stellt, ist nicht bekannt. Es

werden im Vorfeld der Arbeit auch keine exakten betriebswirtschaftlichen Vorgaben

und Erfolgskriterien als Geschäftsziel festgelegt, wie es häufig im Unternehmensumfeld

der Fall ist. Es wird versucht, den Umsatz des Online-Händlers unter Bezugnahme auf

die Kostenmatrix in Kapitel 2.5.2 zu maximieren. Zudem gehen in dieser Arbeit die

Modellierungs- und die Evaluationsphase ineinander über, da beispielsweise nach einer

Grundlagen 19

Parameteroptimierung eines Modells sofort die Auswirkungen der Änderungen auf den

Umsatz untersucht werden.

Der Data Mining-Prozess innerhalb dieser Arbeit orientiert sich somit am CRISP-DM,

weicht in Teilaspekten aber davon ab.

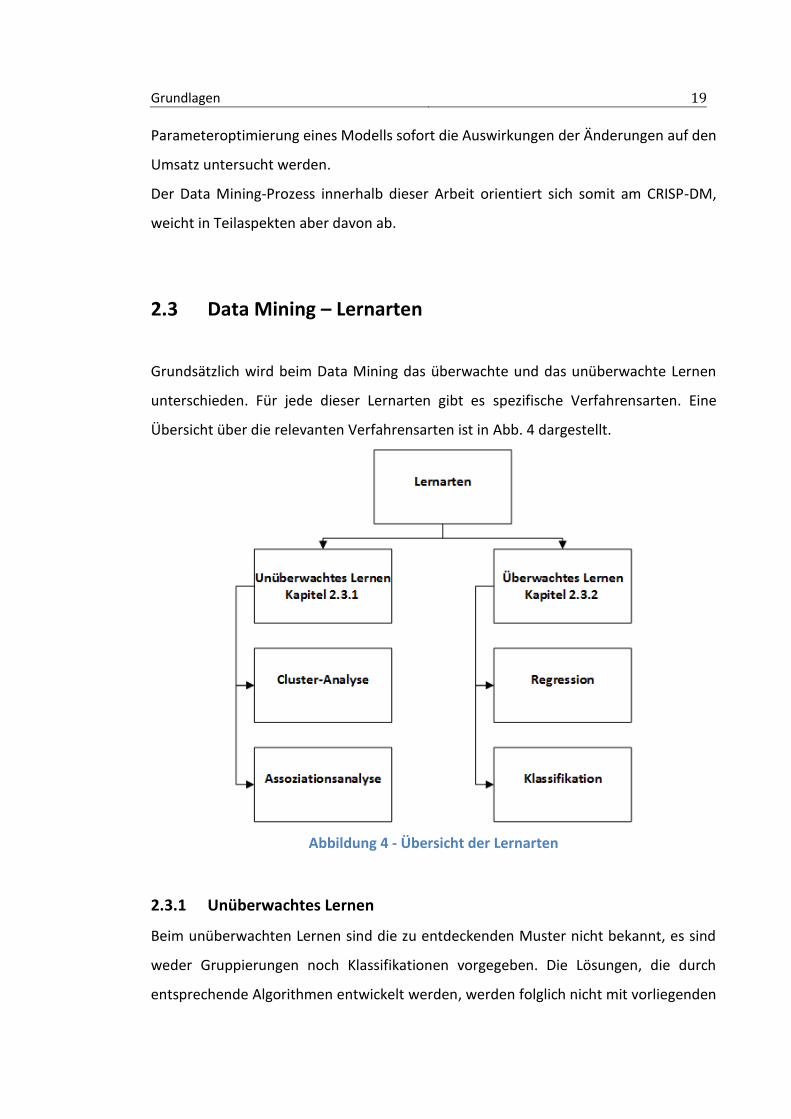

2.3 Data Mining – Lernarten

Grundsätzlich wird beim Data Mining das überwachte und das unüberwachte Lernen

unterschieden. Für jede dieser Lernarten gibt es spezifische Verfahrensarten. Eine

Übersicht über die relevanten Verfahrensarten ist in Abb. 4 dargestellt.

Abbildung 4 - Übersicht der Lernarten

2.3.1 Unüberwachtes Lernen

Beim unüberwachten Lernen sind die zu entdeckenden Muster nicht bekannt, es sind

weder Gruppierungen noch Klassifikationen vorgegeben. Die Lösungen, die durch

entsprechende Algorithmen entwickelt werden, werden folglich nicht mit vorliegenden

Grundlagen 20

Lösungen abgeglichen (vgl. Cleve, Lämmel 2014, S. 55). Beispiele für das unüberwachte

Lernen sind die Cluster-Analyse und die Assoziationsanalyse, die im Folgenden kurz

dargestellt werden.

Cluster-Analyse

Die Cluster-Analyse hat das Ziel, gleichartige Objekte anhand von

Ähnlichkeitsmerkmalen in Gruppen zu unterteilen. Innerhalb der einzelnen Cluster wird

eine hohe Homogenität der Objekte angestrebt. Objekte verschiedener Cluster dagegen

sind möglichst heterogen (vgl. Baars, Kemper, Mehanna 2010, S. 116). Anwendung in

der Praxis findet die Clusteranalyse beispielsweise bei der Zeichenerkennung (engl.

optical character recognition) oder der Einteilung eines Kundenstammes in homogene

Kundengruppen. Die Quantifizierung der Ähnlichkeit der Objekte innerhalb der

einzelnen Cluster erfolgt über Distanz- oder Abstandsfunktionen. Zusätzlich wird eine

Qualitätsfunktion benötigt, die einen Vergleich von unterschiedlichen Clusterbildungen

zulässt.

Hinsichtlich der Qualitätsfunktionen gibt es zwei Herangehensweisen. Es existiert die

Methode, die Kompaktheit der einzelnen Cluster anhand der Summe der Abweichungen

der Objekte eines Clusters vom Clusterrepräsentanten zu messen. Die Summe der

Abweichungen über alle Cluster wird anschließend summiert. Je kleiner die Summe ist,

desto besser ist die Güte der Clusterbildung. Der zweite Ansatz untersucht, wie weit die

einzelnen Cluster voneinander entfernt liegen, wobei eine größere Entfernung

voneinander ein höheres Gütemaß zur Folge hat (vgl. Cleve, Lämmel 2014, S. 235).

Assoziationsanalyse

Die Assoziationsanalyse zielt darauf ab, Abhängigkeiten zwischen Objekten oder

Attributen zu ermitteln. Die bekannteste Anwendung in der Praxis ist die

Warenkorbanalyse. Dort wird analysiert, welche Artikel häufig zusammengekauft

werden. Im Anschluss an die Analyse werden dann Maßnahmen zur Verbesserung des

Grundlagen 21

Cross-Marketing oder der Artikelpositionierung ergriffen. Innerhalb der

Assoziationsanalyse werden Assoziationsregeln aufgestellt, die Korrelationen zwischen

gemeinsam auftretenden Dingen beschreiben. Die Assoziationsregeln werden in der

Form 𝐴 → 𝐵 (wenn Item-Menge 𝐴, dann Item-Menge 𝐵) dargestellt. Die wichtigsten

Kenngrößen der Assoziationsregeln sind Support und Konfidenz (vgl. Han, Kamber, Pei

2012, S. 246).

Sei 𝐷 eine Menge von Itemmengen. Eine Transaktion 𝑡 𝜖 𝐷 unterstützt eine Regel 𝐴 →

𝐵, wenn (𝐴 ∪ 𝐵) ⊆ 𝑡 gilt. Der Support einer Assoziationsregel berechnet sich dadurch,

dass die Anzahl der Transaktionen, die die Regel unterstützen, ins Verhältnis zur

Gesamtzahl aller Transaktionen gesetzt wird (vgl. Formel 1).

Support(𝐴 → 𝐵) =|{𝑡 𝜖 𝐷|(𝐴 ∪ 𝐵) ⊆ 𝑡}|

|𝐷|

(1)

Die Konfidenz beschreibt das Verhältnis zwischen den Transaktionen, die sowohl

Prämisse als auch Konklusion enthalten und den Transaktionen, die nur die Prämisse

enthalten (vgl. Formel 2).

Konfidenz(𝐴 → 𝐵) = |{𝑡 𝜖 𝐷|(𝐴 ∪ 𝐵) ⊆ 𝑡}|

|{𝑡 𝜖 𝐷|𝐴 ⊆ 𝑡}|=

Support (𝐴→𝐵)

Support 𝐴

(2)

Je nach Zielsetzung werden Schwellwerte für den Support und die Konfidenz festgelegt,

die nicht unterschritten werden dürfen. Dadurch werden die wichtigen

Assoziationsregeln herausgefiltert, die im Regelfall einen hohen Support, sowie eine

hohe Konfidenz haben.

2.3.2 Überwachtes Lernen

Beim überwachten Lernen wird das Verfahren anhand von Trainingsdaten hinsichtlich

der zu erledigenden Aufgabe trainiert. Die Klassenzugehörigkeit sowohl der Trainings-

als auch der Testdaten ist dabei bekannt (vgl. Krishna 2013, S. 37). Beim überwachten

Lernen sticht besonders die grundsätzliche Annahme heraus, dass die Beispieldaten

repräsentativ sind. Es wird davon ausgegangen, dass sich zukünftige Daten ähnlich

Grundlagen 22

verhalten wie die vorliegenden Beispieldaten (vgl. Cleve, Lämmel 2014, S. 55). Zu den

Verfahren des überwachten Lernens zählen beispielsweise die Klassifikation und die

Regression.

Regression

Die Regression stellt ein Vorhersagemodell für numerische kontinuierliche und

geordnete Werte dar. Dabei wird der Zusammenhang zwischen einer Zielgröße 𝑌 und

einer oder mehrerer Ausgangs-Variablen 𝑋(𝑖) untersucht. Ein Beispiel aus der Praxis ist

die Veränderung der Absatzmenge eines Produktes in Abhängigkeit vom Produktpreis

und dem zur Verfügung gestellten Werbeetat. Darüber hinaus wird durch die

Anwendung von Regressionsverfahren die Stärke des Zusammenhangs der

unabhängigen Variablen auf die Zielgröße quantifiziert. Es werden die folgenden

Verfahren unterschieden:

1. Lineare Regression: Bei der linearen Einfachregression wird untersucht, welchen Einfluss eine unabhängige Variable 𝑋 auf die von 𝑋 abhängige Variable 𝑌 ausübt. Das Ziel ist es vorherzusagen, was mit 𝑌 passiert, wenn sich 𝑋 verändert (vgl. Kronthaler 2014, S. 193). Die Regressionsgerade wird unter Anwendung der Methode der kleinsten Quadrate ermittelt, die den Abstand zwischen beobachteten Werten und der gesuchten Geraden minimiert. In der Praxis reicht eine Variable zur Vorhersage der abhängigen Zielgröße aber meist nicht aus.

2. Multiple Regression: Im Gegensatz zur linearen Regression wird bei der multiplen Regression der Einfluss mehrerer unabhängiger Variablen auf eine abhängige Variable untersucht.

3. Nichtlineare Regression: Die Funktionen der nichtlinearen Regression lassen sich nicht als lineare Funktionen in den Parametern beschreiben. Hier bestehen grundsätzlich unbeschränkte Möglichkeiten, den deterministischen Teil zu entwickeln. Meist werden die Funktionen der nichtlinearen Regression aus der Theorie abgeleitet und eventuell weiterentwickelt (vgl. Ruckstuhl 2008, S. 9).

Grundlagen 23

Klassifikation

Im Rahmen der Klassifikation werden Datenobjekte mit unbekannter

Klassenzugehörigkeit vorgegebenen Klassen zugeordnet. Es ist für die Klassifikation

essentiell, dass in den zu analysierenden Daten bereits Objekte vorhanden sind, für die

die zugehörige Klasse bereits bekannt ist. Anhand dieser Datenobjekte wird ein Modell

entwickelt, das eine allgemeingültige Klassifizierung ermöglicht (vgl. Spehling 2007, S.

26). Dieses Modell wird als Klassifikator bezeichnet. Zunächst werden die klassifizierten

Daten in Trainings- und Testdatenmenge aufgeteilt. Anhand der Trainingsdatenmenge

wird ein Modell entwickelt um neue unklassifizierte Datensätze anhand ihrer Attribute

möglichst genau den entsprechenden Klassen zuzuordnen. Die Modellgüte des

entwickelten Modells wird anhand der Testdaten überprüft. Es wird weiterhin zwischen

binärer (zwei Klassen) und mehrwertiger Klassifikation unterschieden.

In der Praxis werden Klassifikationsverfahren beispielsweise auf dem Versicherungs-

und Bankensektor angewendet, um Kunden nach Kreditwürdigkeit oder der

Wahrscheinlichkeit einer Vertragsstornierung einzuordnen.

2.4 Datenvorverarbeitung

Es ist notwendig, die Daten vor der Anwendung der Data Mining-Verfahren

aufzubereiten, damit die entwickelten Modelle qualitativ hochwertige und

aussagekräftige Ergebnisse erzielen. Es werden fehlende Werte und Inkonsistenzen

innerhalb der Daten behoben, sowie Transformationen der Daten durchgeführt. In

diesem Kapitel werden die für die vorliegende Arbeit relevanten Methoden vorgestellt.

Grundlagen 24

2.4.1 Behandlung fehlender und inkonsistenter Werte

Fehlende Werte haben unterschiedliche Ursachen. Häufige Gründe sind beispielsweise

(vgl. Refaat 2007, S. 171):

Fehlende Benutzereingaben, die aus Unwissenheit, falscher Benutzung oder einer Antwortverweigerung entstehen

Unvollständigkeit von Sekundärdaten

Software- oder Systemfehler

Fehlerhaftes Untersuchungsdesign

Übertragungsfehler der Daten Zunächst wird untersucht, welcher Ausfallmechanismus für die jeweilige Ausfallursache

greift. Es werden grundsätzlich drei Ausfallmechanismen unterschieden, die im

Folgenden dargestellt werden (vgl. Elder, Miner, Nisbet 2009, S. 60).

MAR (missing at random): Die Ausfallwahrscheinlichkeit ist unabhängig von der Ausprägung des Merkmals selbst.

OAR (observed at random): Die Ausfallwahrscheinlichkeit ist unabhängig von den Ausprägungen anderer Merkmale.

MCAR (missing completely at random): Die Ausfallwahrscheinlichkeit ist weder abhängig von der Ausprägung des Merkmals selbst, noch von den Ausprägungen anderer Merkmale.

Je nach Ausfallmechanismus werden anschließend passende Strategien zur Behandlung

der fehlenden Werte ermittelt. Drei gängige Basisstrategien werden im Folgenden

erläutert (vgl. Refaat 2007, S. 172; Elder, Miner, Nisbet 2009, S. 61).

Eliminierungsverfahren

Es bestehen im Rahmen der Eliminierungsverfahren zwei Möglichkeiten, die fehlenden

Werte zu behandeln:

Die Datenobjekte bei denen die fehlenden Werte auftreten, werden entfernt

Das gesamte Merkmal, bei dem fehlende Werte auftreten, wird entfernt

Ist die Anzahl der fehlenden Werte eines Merkmals gering, werden die Datenobjekte mit

den fehlenden Werten entfernt. Dieses Vorgehen ist geeignet, wenn für die

Modellbildung keine fehlenden Werte erlaubt sind und nach dem Entfernen der

Grundlagen 25

Datenobjekte eine ausreichende Menge an Test- und Trainingsdaten vorhanden ist (vgl.

Refaat 2007, S. 172). Es ist aber zu beachten, dass ein Informationsverlust entsteht, da

auch die übrigen Merkmale der Datenobjekte entfernt werden (vgl. Cleve, Lämmel 2014,

S. 202).

Tritt eine sehr hohe Anzahl (ab ca. 80 %) fehlender Werte bei einem Merkmal auf, ist es

möglich, das komplette Merkmal aus dem Datensatz zu entfernen (vgl. Steinlein 2004,

S. 47). Ein Vorteil der Eliminierungsverfahren ist, dass das statistische Modell nach dem

Entfernen der fehlenden Werte auf einer vollständigen Datenbasis operiert.

Ersetzungsverfahren

Im Rahmen des Ersetzungsverfahrens werden die fehlenden Werte von dem

Datenanalysten durch möglichst sinnvolle Werte ersetzt. Entweder ergeben sich die

Werte aus intuitiven oder heuristischen Gesichtspunkten oder anhand genereller

Eigenschaften der vorhandenen Werte des spezifischen Merkmals (vgl. Refaat 2007, S.

173). Es sind statistische Analysen durchzuführen, um die generellen Eigenschaften der

vorhandenen Werte zu untersuchen.

Häufig verwendete Werte des Ersetzungsverfahrens sind abhängig von der Skalierung

des Merkmals der Modus, der Median, das arithmetisches Mittel oder eine neue

Kategorie, die das Fehlen des Wertes ausdrückt. Es ist zu berücksichtigen, dass durch ein

Ersetzen der Werte eine mögliche Verzerrung der Daten entstehen kann, wenn die

ersetzten Werte inkorrekt sind (vgl. Han, Kamber, Pei 2012, S. 89).

Imputationsverfahren

Anstatt die fehlenden Werte manuell durch möglichst sinnvolle Werte zu ersetzen,

werden beim Imputationsverfahren die übrigen Merkmale als Eingabe für ein

statistisches Modell benutzt, um die fehlenden Werte zu prognostizieren. Es existieren

je nach Ausfallmechanismus unterschiedliche Algorithmen, die zur Vorhersage

verwendet werden. Es ist wichtig, dass das angewendete Imputationsverfahren zur

Grundlagen 26

Prognose der Werte die verteilungsbasierte Zufälligkeit berücksichtigt. Das bekannteste

Verfahren, das dieses Kriterium erfüllt ist die multiple Imputation. Bei der multiplen

Imputation werden die fehlenden Werte durch Schätzwerte ersetzt, die durch das

Anwenden verschiedener Prädiktoren ermittelt werden. Dieser Prozess wird mehrfach

wiederholt und es werden Standardfehler mit einbezogen (vgl. Böwing, Jurczok 2011, S.

5). Anschließend werden die ermittelten Schätzwerte zu einem Wert kombiniert.

Inkonsistente Werte

Die Gründe für inkonsistente, also widersprüchliche Werte decken sich zum Großteil mit

den Faktoren, die fehlende Werte verursachen. Hinzu kommen folgende Punkte (vgl.

Han, Kamber, Pei 2012, S. 91):

Absichtlich falsch eingetragene Werte durch Benutzer

Schlechtes Design von Benutzeroberflächen

Veraltete Daten

Fehler in Messgeräten, die zur Datenerhebung genutzt werden

Fehler bei der Datenintegration Es ist teilweise schwierig, Inkonsistenzen in den Daten aufzudecken, da auffällige Werte

unter anderem durch Ausreißer oder komplexe Zusammenhänge zwischen mehreren

Merkmalen verursacht werden (vgl. Refaat 2007, S. 96). Somit ist es wichtig, eine

statistische Auswertung der Daten durchzuführen und die Dateneigenschaften zu

untersuchen, um ein besseres Datenverständnis zu entwickeln (vgl. Han, Kamber, Pei

2012, S. 92). Inkonsistente Daten liegen zudem vor, wenn Integritätsbedingungen

verletzt werden (vgl. Cleve, Lämmel 2014, S. 205).

Es kommt vor, dass Inkonsistenzen erst nach durchgeführten Transformationsschritten

aufgedeckt werden, beispielsweise nach der Umwandlung eines Merkmals in einen

einheitlichen Datentyp. Die Behandlung inkonsistenter Daten erfolgt je nach der

Ursache und den Dateneigenschaften individuell.

Grundlagen 27

2.4.2 Datentransformation

Die Datentransformation hat das Ziel, die Daten in eine Form umzuwandeln und

zusammenzufassen, die den Data Mining-Verfahren eine effektive Arbeitsweise und ein

leichteres Erkennen von Mustern ermöglicht (vgl. Han, Kamber, Pei 2012, S. 112). Zudem

benötigen einige Verfahren (z.B. neuronale Netze) standardisierte Eingaben und

Datentypen, um sie sinnvoll weiterzuverarbeiten.

Darüber hinaus wird die Datenvorverarbeitung erleichtert, wenn Merkmale in

adäquaten Datentypen vorliegen, um Werte entsprechend auszulesen und zu

manipulieren. Beispielsweise ist es sinnvoll, wenn Datumsangaben nicht im String-

Format sondern im Date-Format vorliegen, um das Errechnen von Zeitspannen zu

erleichtern.

Normierung

Durch Normierung werden die Wertebereiche von Merkmalen mit Hilfe einer

Normierungsfunktion auf einen vordefinierten Wertebereich abgebildet und

vereinheitlicht. Durch diese Vorgehensweise wird eine Unabhängigkeit von

Maßeinheiten und eine bessere Vergleichbarkeit der Merkmale ermöglicht (vgl. Han,

Kamber, Pei 2012, S. 113). Gängige Wertebereiche für die Normierung sind die Intervalle

[−1,1] und [0,1]. Es existieren zahlreiche Normierungsfunktionen wie z.B. die Min-Max-

Normierung, die Z-Score-Normierung und die Skalen-Normierung (vgl. Cleve, Lämmel

2014, S. 212).

Konstruktion neuer Attribute

Die Konstruktion neuer, aussagekräftiger Attribute hilft dem Data Mining-Verfahren,

Gesetzmäßigkeiten und Muster leichter zu erkennen und dadurch die

Vorhersagegenauigkeit zu erhöhen (vgl. Freitas, Nievola, Otero 2003, S. 385). Neue

Attribute werden intuitiv oder anhand von Algorithmen konstruiert. Die Algorithmen

Grundlagen 28

werden in Hypothesen-getriebene und Daten-getriebene Verfahren unterteilt.

Hypothesen-getriebene Verfahren konstruieren neue Attribute anhand von zuvor

aufgestellten Regeln. Die Daten-getriebenen Verfahren erstellen neue Attribute, indem

sie Beziehungen zwischen den einzelnen Merkmalen aufdecken (vgl. Freitas, Nievola,

Otero 2003, S. 385).

2.4.3 Selektion der Prädiktoren

Vor der Anwendung eines Klassifikators auf die Trainingsdaten ist zu ermitteln, ob

irrelevante, redundante oder stark korrelierende Prädiktoren existieren. Diese werden

dann beim Training des Modells ignoriert. Ein Problem, das ansonsten bei großen

Datensätzen mit einer Vielzahl von Prädiktoren auftritt, ist der „Fluch der

Dimensionalität“. Dieser Ausdruck wurde erstmals von Richard Bellman im Jahre 1961

eingeführt (vgl. Elder, Miner, Nisbet 2009, S. 77). Durch eine hohe Dimensionalität

erhöht sich die Komplexität der Daten und die Bildung eines aussagekräftigen

statistischen Modells wird erschwert (vgl. Eibe, Hall, Witten 2011, S. 308). Die Selektion

der wichtigsten Prädiktoren in Bezug auf die Prognosegüte des Modells hat folgende

direkte positive Effekte auf das Erstellen eines Klassifikators (vgl. Elder, Miner, Nisbet

2009, S. 77):

1. Steigerung der Performanz des Algorithmus 2. Erhöhung der Datenqualität 3. Verbesserung des Aufdeckens von Beziehungen zwischen einzelnen Prädiktoren 4. Ergebnisse sind für den Anwender nachvollziehbarer 5. Im Regelfall Erhöhung der Prognosegüte des Modells

Es existieren zahlreiche Verfahren, mit deren Hilfe eine Selektion der relevanten

Prädiktoren vorgenommen wird. Eine Auswahl der häufig verwendeten und für die

vorliegende Arbeit relevanten Verfahren wird im Folgenden vorgestellt.

Grundlagen 29

Bravais-Pearsonscher Korrelationskoeffizient

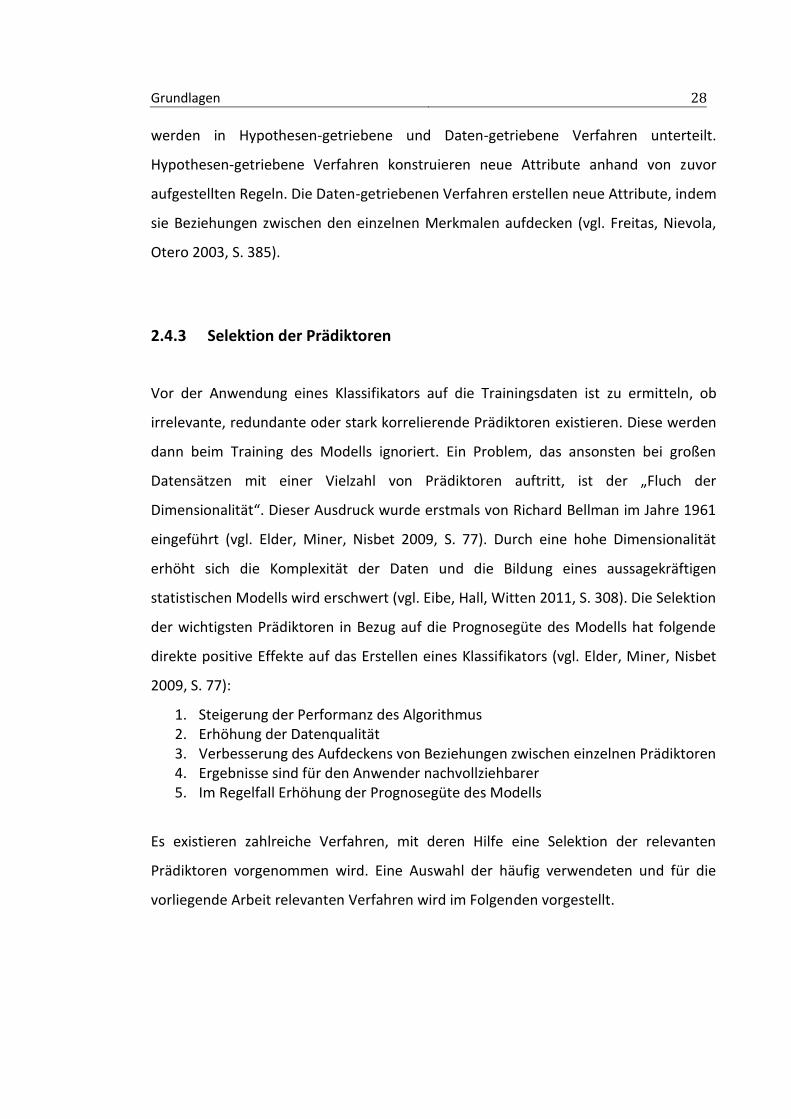

Der Korrelationskoeffizient ist eine statistische Maßzahl, die das Maß des (positiven oder

negativen) linearen Zusammenhangs zwischen zwei Merkmalen darstellt. Seien (𝑥𝑖, 𝑦𝑖)

mit 𝑖 = 1, … , 𝑛 die 𝑛 beobachteten Wertepaare eines bivariaten Merkmals (𝑋, 𝑌), dann

ist der Korrelationskoeffizient definiert als (vgl. Backhaus, Erichson, Plinke 2016, S. 392;

Gabler 2016):

𝑟𝑥𝑦 =𝑠𝑥𝑦

𝑠𝑥𝑠𝑦

(3)

Dabei ist 𝑠𝑥𝑦 die empirische Kovarianz und 𝑠𝑥, 𝑠𝑦 sind die empirischen

Standartabweichungen der Merkmale 𝑋 und 𝑌. Damit ergibt sich für 𝑟𝑥𝑦:

𝑟𝑥𝑦 =∑ (𝑥𝑖 − �̅�)(𝑦𝑖 − �̅�) 𝑛

𝑖=1

√∑ (𝑥𝑖 − �̅�)2 𝑛𝑖=1 · √∑ (𝑦𝑖 − �̅�)2 𝑛

𝑖=1

(4)

In der Formel bezeichnen �̅� und �̅� die arithmetischen Mittel der einzelnen Werte der

Variablen. Der Korrelationskoeffizient nimmt ausschließlich Werte zwischen -1 und 1

ein. Bei einem Wert von 0 wird von linearer Unabhängigkeit gesprochen. Je näher der

Wert in der Nähe von +1 bzw. -1 liegt, desto stärker ist die lineare (gleichsinnige oder

gegensinnige) Abhängigkeit. In einem Koordinatensystem werden in diesem Fall Punkte

um eine unsichtbare Gerade herum beobachtet (siehe Abb. 5).

Abbildung 5 - Scatterplots mit unterschiedlichen Korrelationskoeffizienten Quelle: Bankhofer, Vogel 2008, S. 53.

Grundlagen 30

Die Korrelationskoeffizienten werden für jedes Merkmalspaar (unter Ausschluss des

Klassifikationsmerkmals) des zu untersuchenden Datensatzes bestimmt. Anschließend

werden über einen festzulegenden Schwellenwert die stark korrelierten Merkmale

herausgefiltert (vgl. Elder, Miner, Nisbet 2009, S. 70).

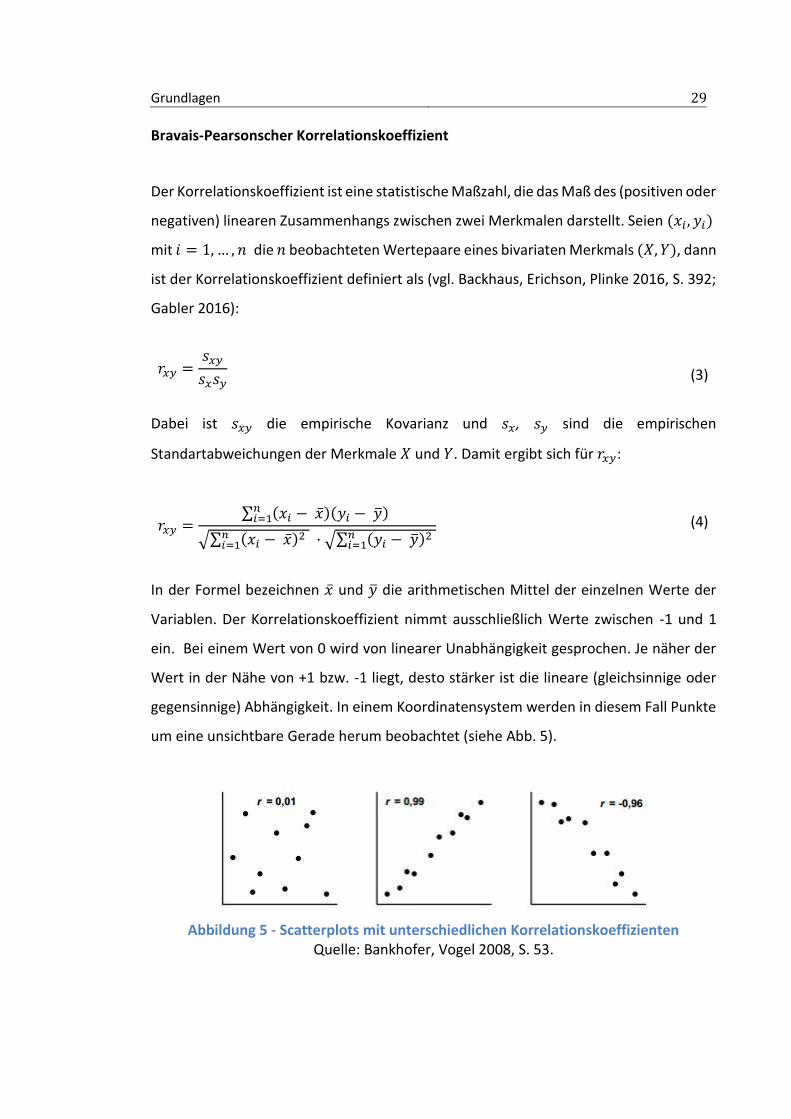

Hauptkomponentenanalyse

Die Hauptkomponentenanalyse (engl. Principal Component Analysis (PCA)) zielt darauf

ab, eine Vielzahl statistischer Variablen durch eine geringe Zahl von

Linearkombinationen ohne Informationsverlust zu ersetzen. Dies wird durch eine

orthogonale Transformation der ursprünglich vorhandenen Variablen in eine neue

Menge unkorrelierter Variablen erreicht, die als Hauptkomponenten fungieren (vgl.

Wang 1999, S. 32; Eibe, Hall, Witten 2011, S. 324). Die Hauptkomponenten beinhalten

den wesentlichen Teil der in den Originalvariablen enthaltenen Informationen und

Redundanz in Form von Korrelation wird zusammengefasst. Die erstellten

Hauptkomponenten sind dabei absteigend nach ihrem jeweiligen Informationsgehalt

geordnet.

Die Hauptkomponenten entstehen durch eine Hauptachsentransformation. Es entsteht

ein Vektorraum mit neuer Basis (vgl. Abb. 6).

Zur Ermittlung der neuen Basis wird jeweils die Richtung der größten Varianz des

Datensatzes ermittelt (vgl. Backhaus, Erichson, Plinke 2016, S. 412; Elder, Miner, Nisbet

2009, S. 71). Es entsteht demzufolge nach der Transformation eine orthogonale Matrix,

die aus den Eigenvektoren der Kovarianzmatrix gebildet wird. Es ist zu beachten, dass

die Hauptkomponentenanalyse nur für normalverteilte Daten optimal geeignet ist. Nach

der Anwendung dieses Verfahrens sind die Linearkombinationen statistisch unabhängig.

Bei nicht normalverteilten Datensätzen bestehen nach Anwendung der

Hauptkomponentenanalyse weiterhin (reduzierte) statistische Abhängigkeiten (vgl.

Eibe, Hall, Witten 2011, S. 325).

Grundlagen 31

Abbildung 6 - Hauptkomponentenanalyse mit den Hauptkomponenten v1 und v2 Quelle: Lprogram 2016

Vorwärts- und Rückwärtsselektion

Bei der Vorwärtsselektion werden die Datenobjekte im ersten Schritt anhand einer

Variablen klassifiziert und es werden nacheinander weitere Variablen hinzugefügt, bis

ein Abbruchkriterium erreicht wird. Es wird mit der Variablen begonnen, die am

höchsten mit der Klassifikationsvariablen korreliert ist (vgl. Friedman, Hastie, Tibshirani

2009, S. 58). In der folgenden Iteration werden die verbleibenden Variablen in

Verbindung mit der Ausgangsvariablen getestet und diejenige Variable mit dem größten

F-Wert bei gleichzeitiger Signifikanz wird hinzugefügt (vgl. Elder, Miner, Nisbet 2009, S.

80).

Durch den F-Wert lassen sich zwei Zusammenhänge ermitteln. Zum einen, ob eine

Korrelation zwischen zwei Variablen nicht nur für eine Stichprobe, sondern für die

Grundgesamtheit gilt (Signifikanz) und zum anderen, ob zwei Stichproben

unterschiedlicher Grundgesamtheiten sich in Bezug auf ein Merkmal in ihrer Varianz

unterscheiden (vgl. Elder, Miner, Nisbet 2009, S. 80; Statista 2016).

Das Signifikanzkriterium wird vor Beginn des Verfahrens definiert. Dieses Verfahren wird

solange wiederholt, bis keine der verbleibenden Variablen mehr einen relevanten

Grundlagen 32

Beitrag zur Verbesserung des Modells leistet oder die Teilmenge der Variablen eine

zuvor festgelegte Größe erreicht.

Die Rückwärtsselektion arbeitet in umgekehrter Richtung. Zu Beginn werden zur

Klassifikation alle vorhandenen unabhängigen Variablen verwendet. Im nächsten Schritt

wird die Variable mit dem geringsten und dabei nicht signifikanten F-Wert entfernt.

Dieser Schritt wird solange wiederholt, bis keine Variable mehr vorhanden ist, deren F-

Wert nicht signifikant ist (vgl. Friedman, Hastie, Tibshirani 2009, S. 59).

2.5 Klassifikationsverfahren

In der vorliegenden Arbeit geht es um die Klassifikation der Kunden eines Online-Shops

in die folgenden Klassen:

Klasse 0: Kein Folgekäufer (Kunde tätigt keinen Folgekauf innerhalb von 90 Tagen, somit wird ein Gutschein zugesendet).

Klasse 1: Folgekäufer (Kunde tätigt einen Folgekauf innerhalb von 90 Tagen, somit wird kein Gutschein zugesendet).

Es werden im Folgenden die für die Arbeit relevanten Klassifikationsverfahren erläutert.

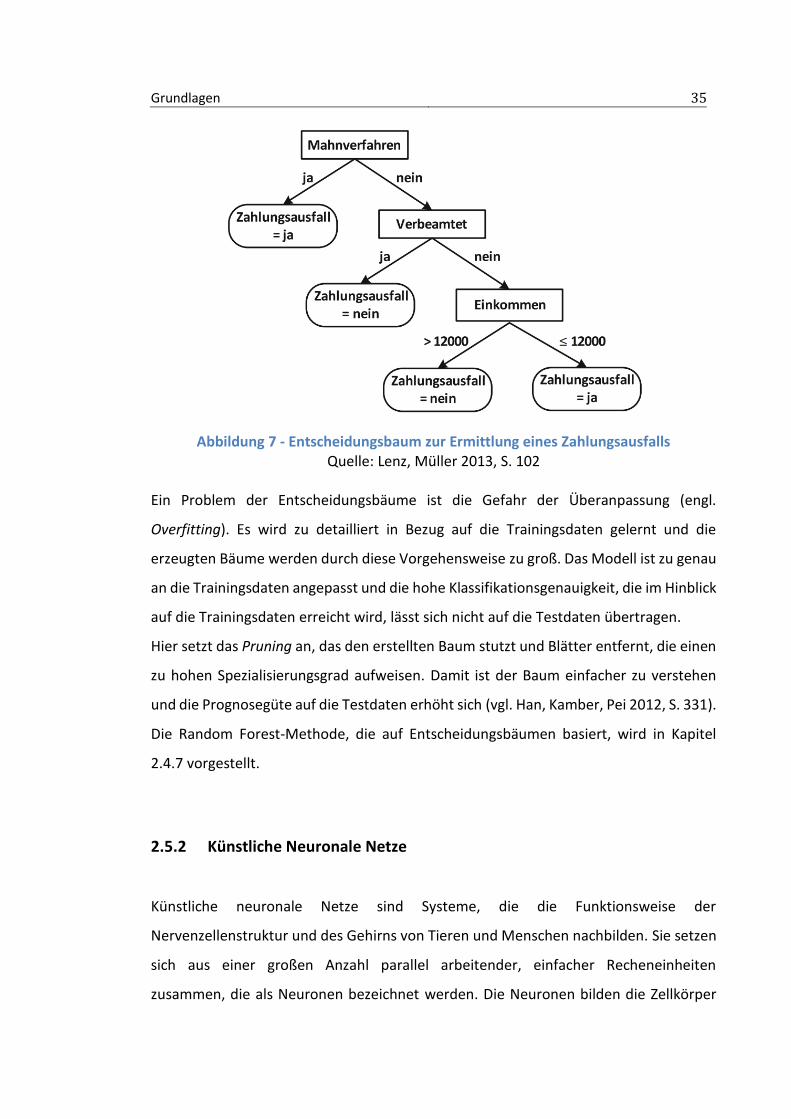

2.5.1 Entscheidungsbäume

Entscheidungsbäume sind gerichtete Bäume mit Knoten und Kanten. Die Knoten

werden dabei weiter unterteilt in Wurzelknoten, innere Knoten und Blattknoten.

Sowohl der Wurzelknoten als auch die inneren Knoten beinhalten Splitting-Attribute.

Die von ihnen abgehenden Kanten sind mit den entsprechenden Werten der Splitting-

Attribute versehen. Die Blattknoten repräsentieren die Klassenzugehörigkeit der

Objekte. Die Klassifikationsregel dieses Modells wird durch den Pfad ausgehend vom

Wurzelknoten bis zu dem jeweiligen Blattknoten dargestellt. Somit traversieren die zu

klassifizierenden Objekte den Baum vom Wurzelknoten aus, indem die Splitting-

Grundlagen 33

Attribute sukzessiv ausgewertet werden. Dies geschieht solange, bis ein Blattknoten

erreicht wird und damit die Klassifizierung des Objektes vorliegt (vgl. Spehling 2007,

S.28). Der gesamte Entscheidungsbaum enthält somit die Menge aller

Entscheidungsregeln, die unter den festgelegten Kriterien möglich sind. Ein Beispiel für

einen Entscheidungsbaum zur Ermittlung eines Zahlungsausfalls ist in Abb. 7 dargestellt.

Dort wird eine Klassifikation anhand von Kriterien wie beispielsweise Beamtenstatus

und Einkommen vorgenommen.

Der Entscheidungsbaum wird anhand der Trainingsdaten konstruiert, deren

Klassenzugehörigkeit bereits bekannt ist. Die Konstruktion findet rekursiv ausgehend

vom Wurzelnoten statt. Es werden für jeden Knoten Attributwerte gesucht, die die

Objekte in möglichst homogene Partitionen aufteilen, so dass der Klassifikationsfehler

gering ist (vgl. Lenz, Müller 2013, S. 103).

Der rekursive Algorithmus endet, falls keine weiteren Attribute mehr vorliegen oder die

Klassenzugehörigkeit der Objekte eindeutig festgelegt wurde. Die Auswahl der

geeigneten Attribute für den jeweils nächsten Split hängt von der Homogenität der

erzeugten Untermengen, also der Gleichartigkeit der in den Untermengen enthaltenen

Objekte ab.

Die zwei am weitesten verbreiteten Verfahren für das Quantifizieren der Inhomogenität

sind die Entropie und der Gini-Index (vgl. Lenz, Müller 2013, S. 103; Cleve, Lämmel 2014,

S. 106).

Entropie

Die Entropie ist ein Maß für die Konzentration einer Objektmenge. Dabei ist die Entropie

einer Partition 𝑃 mit 𝑘 Klassen definiert als

Entropie(𝑃) = − ∑(𝑝𝑖 · log2 𝑝𝑖)

𝑘

𝑖 =1

(5)

Wobei 𝑝i die relative Häufigkeit der Klasse 𝑖 in der Partition 𝑃 darstellt. Je kleiner also

die Entropie, desto größer ist die Reinheit der Partition. Wichtig ist es, herauszufinden

Grundlagen 34

welcher Informationsgewinn durch einen Split erreicht wird, inwieweit also eine

Reduktion der Entropie durch die Attributauswahl erzielt wird.

Der Informationsgewinn des Attributes 𝐴 mit der Partition 𝑃1, 𝑃2, … , 𝑃𝑚 bezüglich der

Startpartition 𝑃 ist definiert als (vgl. Lenz, Müller 2013, S. 104):

InfGain(𝑃, 𝐴) = Entropie(𝑃) ∑ (|𝑃𝑖|

|𝑃|· Entropie (𝑃𝑖))

𝑚

𝑖 =1

(6)

Somit wird jeweils das Attribut für den nächsten Split ausgewählt, das den höchsten

Informationsgewinn zur Folge hat.

Gini-Index

Der Gini-Index basiert auf der Lorenzkurve. Er beschreibt die Abweichung von der

vollkommenen Gleichverteilung. Beträgt der Gini-Index 0 ist keine Unreinheit gegeben,

nimmt er den Wert 0,5 an, ist die Unreinheit sehr groß. Das Ziel ist somit, einen

möglichst kleinen Wert zu erreichen. Die Definition des Gini-Index einer Partition 𝑃

unter den oben getroffenen Definitionen lautet

Gini(𝑃) = 1 − ∑( 𝑝𝑖2)

𝑘

𝑖 =1

(7)

Relevant ist wieder die Bewertung der Aufteilung des Baumes durch das Split-Attribut.

Der Gini-Index des Split-Attributes in Bezug auf die Start-Partitionierung definiert sich

durch den gewichteten Durchschnitt der Gini-Indizes der m Teilmengen.

Gini(𝑃, 𝐴) = ∑ (|𝑃𝑖|

|𝑃|· Gini(𝑃𝑖))

𝑚

𝑖 =1

(8)

Grundlagen 35

Abbildung 7 - Entscheidungsbaum zur Ermittlung eines Zahlungsausfalls Quelle: Lenz, Müller 2013, S. 102

Ein Problem der Entscheidungsbäume ist die Gefahr der Überanpassung (engl.

Overfitting). Es wird zu detailliert in Bezug auf die Trainingsdaten gelernt und die

erzeugten Bäume werden durch diese Vorgehensweise zu groß. Das Modell ist zu genau

an die Trainingsdaten angepasst und die hohe Klassifikationsgenauigkeit, die im Hinblick

auf die Trainingsdaten erreicht wird, lässt sich nicht auf die Testdaten übertragen.

Hier setzt das Pruning an, das den erstellten Baum stutzt und Blätter entfernt, die einen

zu hohen Spezialisierungsgrad aufweisen. Damit ist der Baum einfacher zu verstehen

und die Prognosegüte auf die Testdaten erhöht sich (vgl. Han, Kamber, Pei 2012, S. 331).

Die Random Forest-Methode, die auf Entscheidungsbäumen basiert, wird in Kapitel

2.4.7 vorgestellt.

2.5.2 Künstliche Neuronale Netze

Künstliche neuronale Netze sind Systeme, die die Funktionsweise der

Nervenzellenstruktur und des Gehirns von Tieren und Menschen nachbilden. Sie setzen

sich aus einer großen Anzahl parallel arbeitender, einfacher Recheneinheiten

zusammen, die als Neuronen bezeichnet werden. Die Neuronen bilden die Zellkörper

Grundlagen 36

des Nervensystems nach. Zwischen den Neuronen findet über gerichtete Verbindungen

(in der Natur Axone) ein Informationsfluss statt. Grundsätzlich stellen neuronale Netze

eine Alternative für multivariate Analysemethoden dar, soweit großzahlige

Untersuchungen vorliegen. Dabei werden die Zusammenhänge zwischen den

Einflussgrößen selbständig durch den Lernprozess des Netzes ermittelt.

Neuronale Netze werden häufig unter Zuhilfenahme der Graphentheorie beschrieben,

die eine mathematische Definition der Struktur des Netzes ermöglicht (vgl. Borgelt,

Braune, Klawonn 2015, S. 33).

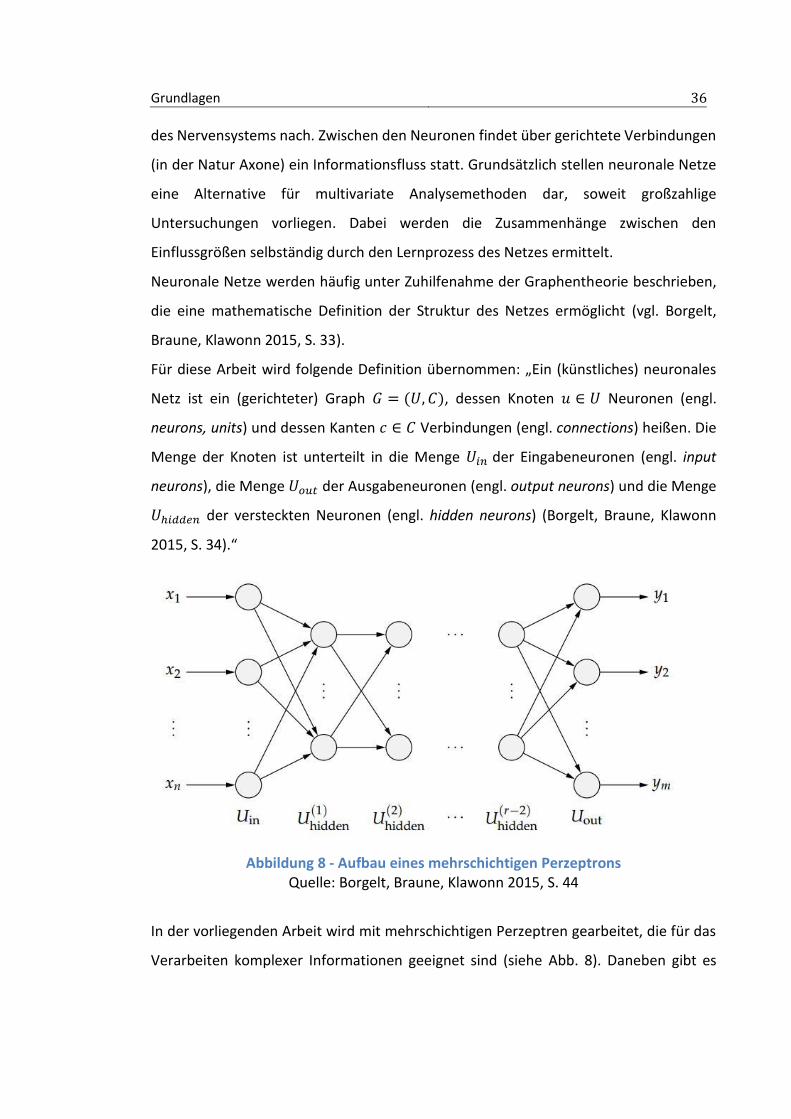

Für diese Arbeit wird folgende Definition übernommen: „Ein (künstliches) neuronales

Netz ist ein (gerichteter) Graph 𝐺 = (𝑈, 𝐶), dessen Knoten 𝑢 ∈ 𝑈 Neuronen (engl.

neurons, units) und dessen Kanten 𝑐 ∈ 𝐶 Verbindungen (engl. connections) heißen. Die

Menge der Knoten ist unterteilt in die Menge 𝑈𝑖𝑛 der Eingabeneuronen (engl. input

neurons), die Menge 𝑈𝑜𝑢𝑡 der Ausgabeneuronen (engl. output neurons) und die Menge

𝑈ℎ𝑖𝑑𝑑𝑒𝑛 der versteckten Neuronen (engl. hidden neurons) (Borgelt, Braune, Klawonn

2015, S. 34).“

Abbildung 8 - Aufbau eines mehrschichtigen Perzeptrons Quelle: Borgelt, Braune, Klawonn 2015, S. 44

In der vorliegenden Arbeit wird mit mehrschichtigen Perzeptren gearbeitet, die für das

Verarbeiten komplexer Informationen geeignet sind (siehe Abb. 8). Daneben gibt es

Grundlagen 37

auch einschichtige Perzeptren, die nur linear separierbare Zusammenhänge darstellen

können.

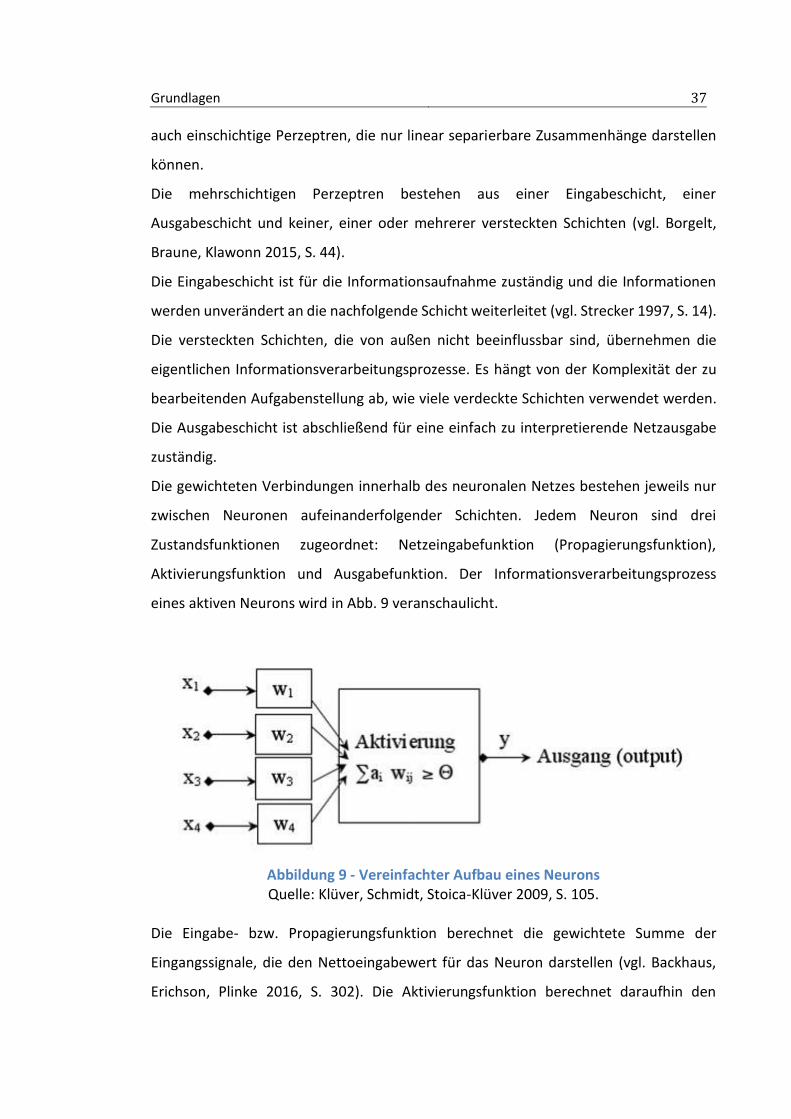

Die mehrschichtigen Perzeptren bestehen aus einer Eingabeschicht, einer

Ausgabeschicht und keiner, einer oder mehrerer versteckten Schichten (vgl. Borgelt,

Braune, Klawonn 2015, S. 44).

Die Eingabeschicht ist für die Informationsaufnahme zuständig und die Informationen

werden unverändert an die nachfolgende Schicht weiterleitet (vgl. Strecker 1997, S. 14).

Die versteckten Schichten, die von außen nicht beeinflussbar sind, übernehmen die

eigentlichen Informationsverarbeitungsprozesse. Es hängt von der Komplexität der zu

bearbeitenden Aufgabenstellung ab, wie viele verdeckte Schichten verwendet werden.

Die Ausgabeschicht ist abschließend für eine einfach zu interpretierende Netzausgabe

zuständig.

Die gewichteten Verbindungen innerhalb des neuronalen Netzes bestehen jeweils nur

zwischen Neuronen aufeinanderfolgender Schichten. Jedem Neuron sind drei

Zustandsfunktionen zugeordnet: Netzeingabefunktion (Propagierungsfunktion),

Aktivierungsfunktion und Ausgabefunktion. Der Informationsverarbeitungsprozess

eines aktiven Neurons wird in Abb. 9 veranschaulicht.

Abbildung 9 - Vereinfachter Aufbau eines Neurons Quelle: Klüver, Schmidt, Stoica-Klüver 2009, S. 105.

Die Eingabe- bzw. Propagierungsfunktion berechnet die gewichtete Summe der

Eingangssignale, die den Nettoeingabewert für das Neuron darstellen (vgl. Backhaus,

Erichson, Plinke 2016, S. 302). Die Aktivierungsfunktion berechnet daraufhin den

Grundlagen 38

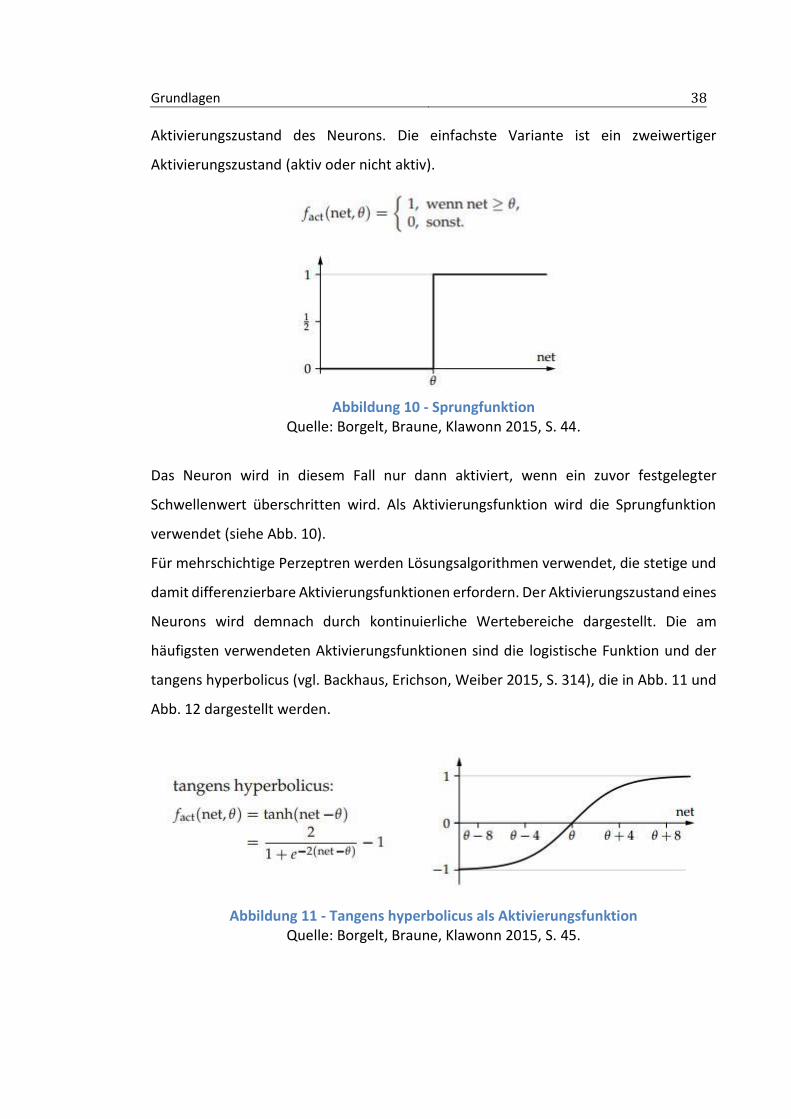

Aktivierungszustand des Neurons. Die einfachste Variante ist ein zweiwertiger

Aktivierungszustand (aktiv oder nicht aktiv).

Abbildung 10 - Sprungfunktion Quelle: Borgelt, Braune, Klawonn 2015, S. 44.

Das Neuron wird in diesem Fall nur dann aktiviert, wenn ein zuvor festgelegter

Schwellenwert überschritten wird. Als Aktivierungsfunktion wird die Sprungfunktion

verwendet (siehe Abb. 10).

Für mehrschichtige Perzeptren werden Lösungsalgorithmen verwendet, die stetige und

damit differenzierbare Aktivierungsfunktionen erfordern. Der Aktivierungszustand eines

Neurons wird demnach durch kontinuierliche Wertebereiche dargestellt. Die am

häufigsten verwendeten Aktivierungsfunktionen sind die logistische Funktion und der

tangens hyperbolicus (vgl. Backhaus, Erichson, Weiber 2015, S. 314), die in Abb. 11 und

Abb. 12 dargestellt werden.

Abbildung 11 - Tangens hyperbolicus als Aktivierungsfunktion Quelle: Borgelt, Braune, Klawonn 2015, S. 45.

Grundlagen 39

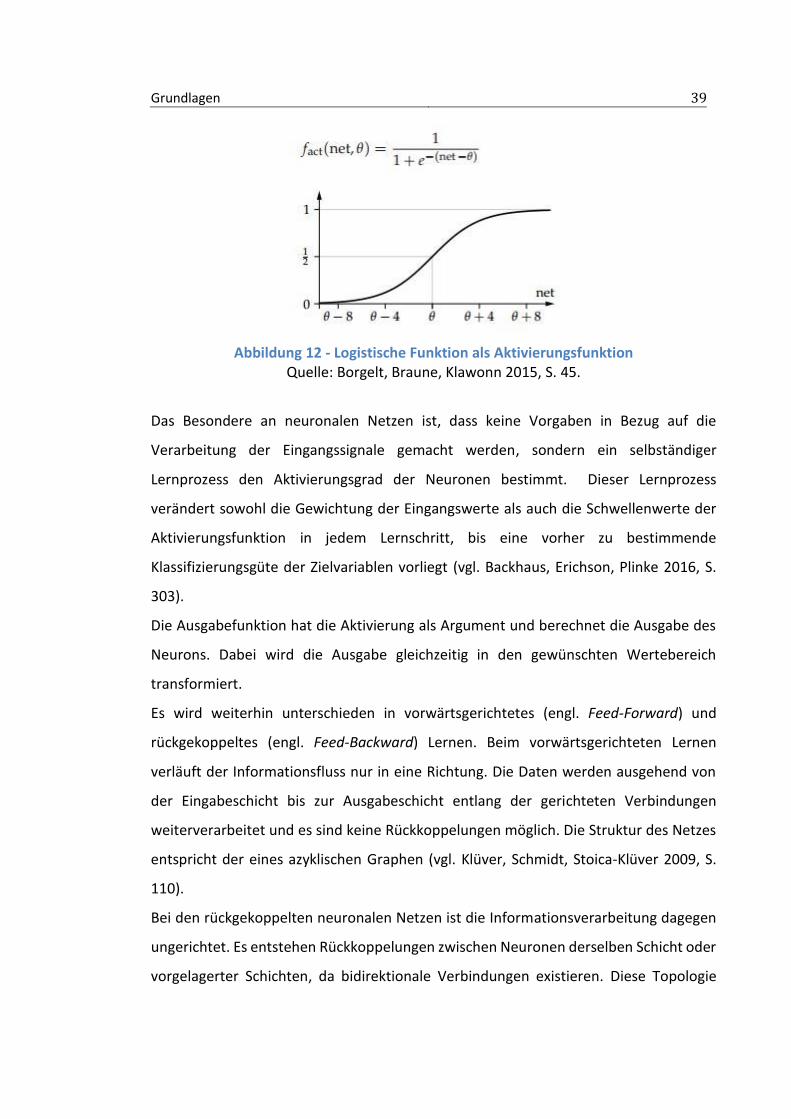

Abbildung 12 - Logistische Funktion als Aktivierungsfunktion Quelle: Borgelt, Braune, Klawonn 2015, S. 45.

Das Besondere an neuronalen Netzen ist, dass keine Vorgaben in Bezug auf die

Verarbeitung der Eingangssignale gemacht werden, sondern ein selbständiger

Lernprozess den Aktivierungsgrad der Neuronen bestimmt. Dieser Lernprozess

verändert sowohl die Gewichtung der Eingangswerte als auch die Schwellenwerte der

Aktivierungsfunktion in jedem Lernschritt, bis eine vorher zu bestimmende

Klassifizierungsgüte der Zielvariablen vorliegt (vgl. Backhaus, Erichson, Plinke 2016, S.

303).

Die Ausgabefunktion hat die Aktivierung als Argument und berechnet die Ausgabe des

Neurons. Dabei wird die Ausgabe gleichzeitig in den gewünschten Wertebereich

transformiert.

Es wird weiterhin unterschieden in vorwärtsgerichtetes (engl. Feed-Forward) und

rückgekoppeltes (engl. Feed-Backward) Lernen. Beim vorwärtsgerichteten Lernen

verläuft der Informationsfluss nur in eine Richtung. Die Daten werden ausgehend von

der Eingabeschicht bis zur Ausgabeschicht entlang der gerichteten Verbindungen

weiterverarbeitet und es sind keine Rückkoppelungen möglich. Die Struktur des Netzes

entspricht der eines azyklischen Graphen (vgl. Klüver, Schmidt, Stoica-Klüver 2009, S.

110).

Bei den rückgekoppelten neuronalen Netzen ist die Informationsverarbeitung dagegen

ungerichtet. Es entstehen Rückkoppelungen zwischen Neuronen derselben Schicht oder

vorgelagerter Schichten, da bidirektionale Verbindungen existieren. Diese Topologie

Grundlagen 40

führt zu einer Schleifenbildung, in der sich die Neuronen untereinander gegenseitig

beeinflussen (vgl. Strecker 1997, S. 16).

Der momentan wirksamste Lernalgorithmus für mehrschichtige neuronale Netze bei

überwachtem Lernen ist der Backpropagation Algorithmus (vgl. Klüver, Schmidt, Stoica-

Klüver 2009, S. 126; Backhaus, Erichson, Weiber 2015, S. 317; Oberhofer 1996, S. 17).

Der Algorithmus folgt dem Feed-Forward Prinzip, allerdings verläuft die

Fehlerpropagierung entgegengesetzt zum Informationsfluss. Die Fehlerbestimmung

setzt auf der Ausgabeschicht an, die für die Klassifizierung zuständig ist. Die

Verbindungsgewichte werden anschließend durch das Rückwärtspropagieren des

Fehlersignals ausgehend von der Ausgabeschicht durch alle Schichten hindurch bis zur

Eingabeschicht angepasst (vgl. Oberhofer 1996, S. 17).

In der Praxis werden neuronale Netze beispielsweise zur Spracherkennung,

Robotersteuerung und Schadensdiagnostik verwendet.

2.5.3 Naiver Bayes Klassifikator

Der Naive Bayes Klassifikator ist ein wahrscheinlichkeitsbasiertes

Klassifikationsverfahren, dessen Grundlage der Satz von Bayes ist. Die Zugehörigkeit

eines Objekts zu einer Klasse wird anhand der bedingten Wahrscheinlichkeit bestimmt.

Sei 𝑥 = (𝑥1, … , 𝑥𝑑) ein Datenobjekt und 𝑐 ∈ 𝐶 die Klassenzugehörigkeit, dann wird die

Klasse 𝑐 gesucht, für die die bedingte Wahrscheinlichkeit 𝑃(𝑐|𝑥) am größten ist. Die

bedingte Wahrscheinlichkeit wird mit Hilfe des Satzes von Bayes berechnet (vgl. Lenz,

Müller 2013, S. 99).

Satz von Bayes

𝑃(𝑐|𝑥) =𝑃(𝑥|𝑐) · 𝑃(𝑐)

𝑃(𝑥)

(9)

Grundlagen 41

Hierbei ist 𝑃(𝑐) die A-Priori-Wahrscheinlichkeit (Ursprungswahrscheinlichkeit) der

Klasse 𝑐.

𝑃(𝑥|𝑐) ist die Wahrscheinlichkeit von 𝑥 = (𝑥1, … , 𝑥𝑑) unter der Bedingung, dass 𝑥 der

Klasse 𝑐 angehört. 𝑃(𝑥) repräsentiert die Wahrscheinlichkeit von 𝑥. 𝑃(𝑥) ist für alle

Klassen identisch, weshalb dieser Term ignoriert werden kann. Das Ziel ist es

demzufolge, die Klasse 𝑐 zu finden, für die der Ausdruck 𝑃(𝑥|𝑐) ∙ 𝑃(𝑐) maximiert wird

(vgl. Lenz, Müller 2013, S. 100).

c* = arg max 𝑃(𝑥1, … , 𝑥𝑑 |𝑐) · 𝑃(𝑐)

(10)

𝑃(𝑐) wird aus der beobachteten Häufigkeit der einzelnen Klassen geschätzt (vgl. Runkler

2008, S. 90). Es wird eine vereinfachende Annahme getroffen um 𝑃(𝑥1, … , 𝑥𝑑|𝑐) zu

berechnen. Dabei wird unterstellt, dass die Merkmale eines Datenobjekts stochastisch

unabhängig voneinander sind. Somit wird 𝑃(𝑥1, … , 𝑥𝑑|𝑐) anhand des Produkts aller

eindimensionalen Randwahrscheinlichkeiten berechnet. Formel 10 wird wie folgt

angepasst:

c* = arg max ∏ 𝑃(𝑥𝑘|𝑐) · 𝑃(𝑐)𝑑𝑘=1 (11)

Mit Hilfe der vereinfachten Formel wird damit die Klasse 𝑐 gefunden, für die die A-

posteriori Klassifikationswahrscheinlichkeit maximal ist.

Ein Vorteil des Naiven Bayes Klassifikators ist die hohe Genauigkeit und Geschwindigkeit

des Algorithmus bei sehr großen Datensätzen. Aufgrund der vereinfachten Annahme,

dass die Attributwerte eines Datenobjekts stochastisch unabhängig voneinander sind,

entstehen in der Praxis teilweise ungenaue Ergebnisse bei der Klassifikation (vgl. Han,

Kamber, Pei 2012, S. 350).

Grundlagen 42

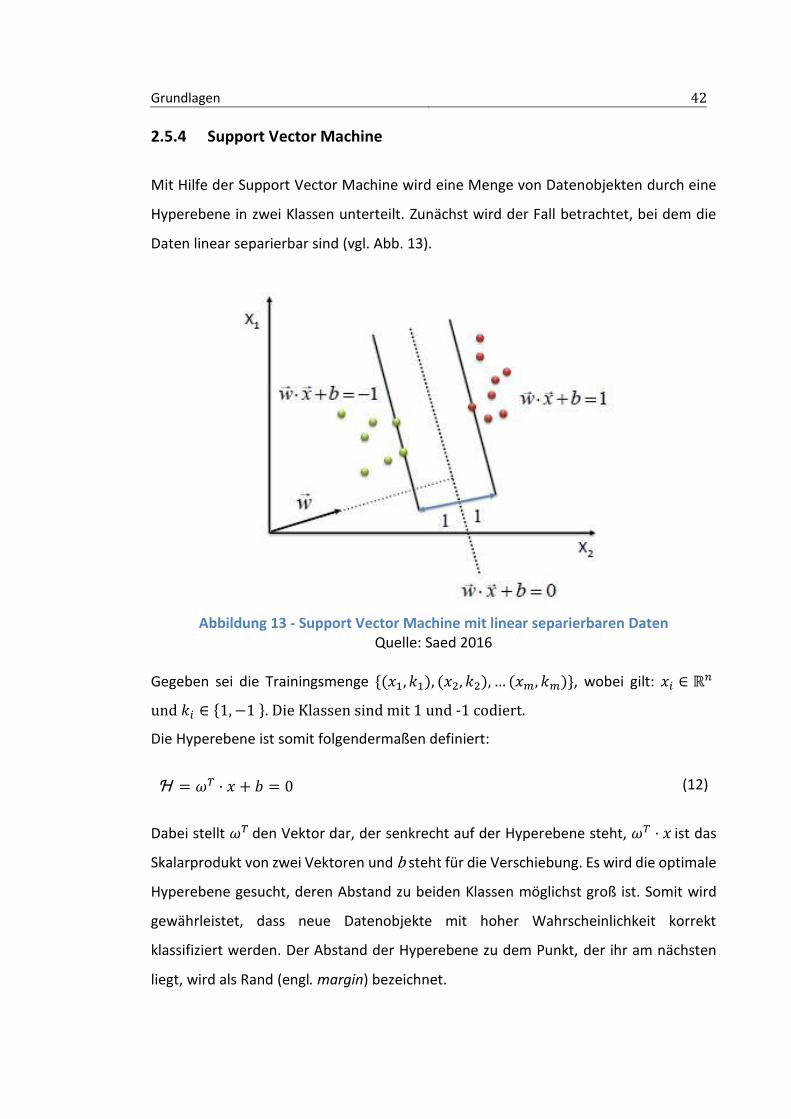

2.5.4 Support Vector Machine

Mit Hilfe der Support Vector Machine wird eine Menge von Datenobjekten durch eine

Hyperebene in zwei Klassen unterteilt. Zunächst wird der Fall betrachtet, bei dem die

Daten linear separierbar sind (vgl. Abb. 13).

Abbildung 13 - Support Vector Machine mit linear separierbaren Daten Quelle: Saed 2016

Gegeben sei die Trainingsmenge {(𝑥1, 𝑘1), (𝑥2, 𝑘2), … (𝑥𝑚, 𝑘𝑚)}, wobei gilt: 𝑥𝑖 ∈ ℝ𝑛

und 𝑘𝑖 ∈ {1, −1 }. Die Klassen sind mit 1 und -1 codiert.

Die Hyperebene ist somit folgendermaßen definiert:

Ɦ = 𝜔𝑇 · 𝑥 + 𝑏 = 0 (12)

Dabei stellt 𝜔𝑇 den Vektor dar, der senkrecht auf der Hyperebene steht, 𝜔𝑇 · 𝑥 ist das

Skalarprodukt von zwei Vektoren und b steht für die Verschiebung. Es wird die optimale

Hyperebene gesucht, deren Abstand zu beiden Klassen möglichst groß ist. Somit wird

gewährleistet, dass neue Datenobjekte mit hoher Wahrscheinlichkeit korrekt

klassifiziert werden. Der Abstand der Hyperebene zu dem Punkt, der ihr am nächsten

liegt, wird als Rand (engl. margin) bezeichnet.

Grundlagen 43

Nach Ermittlung der optimalen Hyperebene erfolgt die Klassifizierung neuer Punkte

durch Bestimmung des Vorzeichens des obigen Terms 𝜔𝑇 · 𝑥 + 𝑏 (vgl. Friedman, Hastie,

Tibshirani 2009, S. 418; Cleve, Lämmel 2014, S. 131). Ist das Vorzeichen negativ, wird

dem Punkt die Klasse -1 zugewiesen, bei positivem Vorzeichen die Klasse 1. Für Punkte,

die auf der Hyperebene liegen, ist es nicht möglich eine Vorhersage zu treffen.

Die Punkte, die der Hyperebene am nächsten und damit direkt auf dem Rand liegen,

werden Stützvektoren (engl. support vector) genannt, woher das Verfahren seinen

Namen hat. Diese Stützvektoren bestimmen die eindeutige Lösung für das Support

Vector Machine-Verfahren. Der Rand lässt sich berechnen zu 1

||𝜔|| (vgl. Friedman, Hastie,

Tibshirani 2009, S. 419). Um den Rand bei linearer Separierbarkeit zu maximieren, wird

versucht die quadratische Norm ||𝜔|| zu minimieren unter folgenden

Nebenbedingungen:

𝑘𝑖 · (𝜔𝑇 · 𝑥𝑖 + 𝑏) ≥ 1 ∀ 𝑖 = 1, … , 𝑛 (13)

Dieses Optimierungsproblem wird mit Hilfe der Lagrange-Funktion und der Karush-

Kuhn-Tucker-Bedingungen gelöst.

Bislang wurde nur der Fall betrachtet, dass die Daten linear separierbar sind. Lassen sich

die Daten nicht linear separieren, wird der vorhandene Merkmalsraum in einen

höherdimensionalen Merkmalsraum überführt. Durch diese Vorgehensweise werden

Daten mit nichtlinearen Klassengrenzen auf Daten mit linearen Klassengrenzen

abgebildet und die Hyperebene kann nach dem oben beschriebenen Verfahren

berechnet werden (vgl. Abb. 14).

Grundlagen 44

Abbildung 14 - Klassen mit nichtlinearen Klassengrenzen Quelle: Imgur 2016

Diese Transformation wird durch die Anwendung einer Kern-Funktion (engl. kernel)

erreicht und als sogenannter Kernel-Trick bezeichnet (vgl. Runkler 2010, S. 99).

Mathematisch gesehen basiert der Kernel-Trick auf dem Satz von Mercer. Es werden

Skalarprodukte im höherdimensionalen Merkmalsraum durch Kernelfunktionen im

ursprünglichen Merkmalsraum ersetzt. Häufig verwendet werden beispielsweise die

Kern-Funktionen polynomieller Kernel, radialer Basisfunktionskernel und Gauß-Kernel

(vgl. Runkler 2010, S. 100).

Die Transformation der Daten in einen höherdimensionalen Raum ist mit einem hohen

Rechenaufwand verbunden. In einigen Fällen ist es zudem trotz dieses Verfahrens nicht

möglich, alle Daten linear zu trennen, z.B. aufgrund von Messfehlern oder Ausreißern.

Somit ist es sinnvoll, eine gewisse Anzahl von Ausreißern zuzulassen. Für diese Fälle wird

eine Schlupfvariable eingeführt. Fehlklassifikationen werden zugelassen, sie werden

allerdings bestraft. Durch Einführung der Schlupfvariable werden die

Nebenbedingungen aus Formel 13 folgendermaßen geändert:

𝑘𝑖 · (𝜔𝑇 · 𝑥𝑖 + 𝑏) ≥ 1 − 𝜉𝑖 ∀ 𝑖 1, … , 𝑛 (14)

Grundlagen 45

Zusätzlich wird ein Fehlergewicht eingeführt, dass je nach Zielsetzung bestimmt wird. Je

größer das Fehlergewicht, desto mehr werden Ausreißer bei der Modellbildung

berücksichtigt und deren Auftreten minimiert.

Die Vorteile der Support Vector Machine liegen in der hohen Klassifikationsgüte bei

korrekt spezifiziertem Kernel und der schnellen Klassifikation neuer Datenobjekte. Die

Nachteile liegen darin, dass für jeden neuen Datensatz ein erneutes Training erforderlich

ist, da die Kern-Funktion spezifiziert wird und deren Parameter geschätzt werden (vgl.

Lenz, Müller 2013, S. 108).

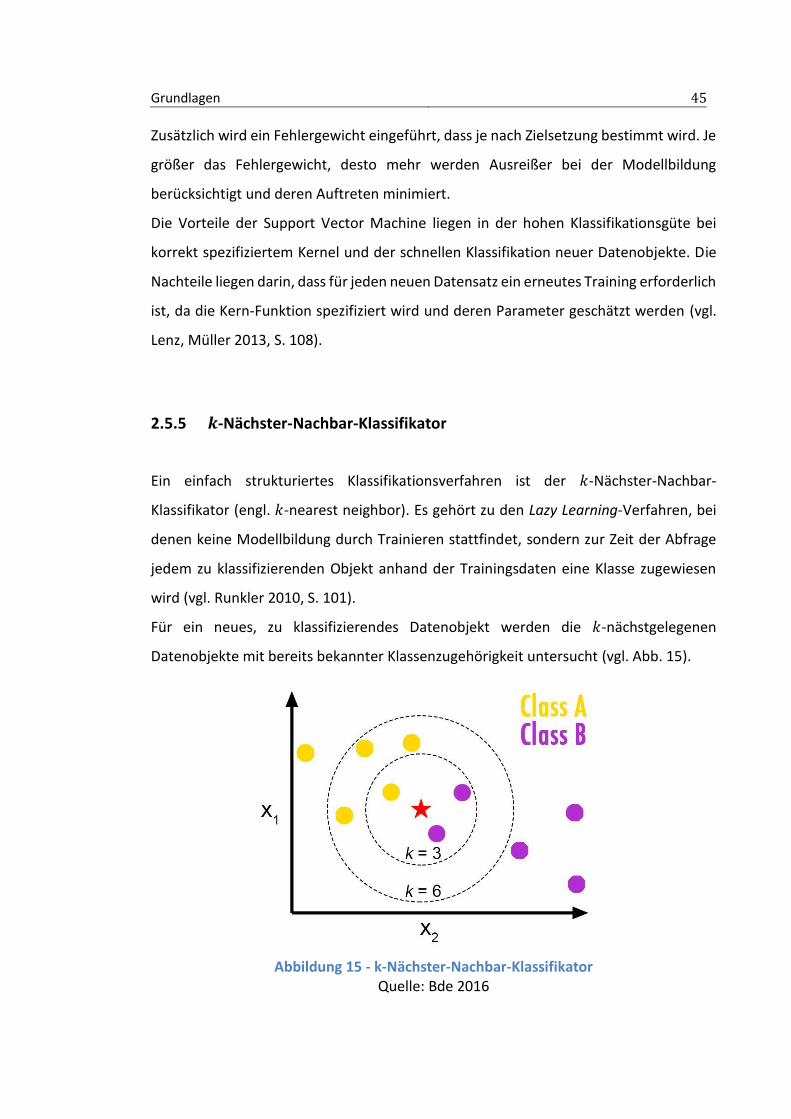

2.5.5 𝒌-Nächster-Nachbar-Klassifikator

Ein einfach strukturiertes Klassifikationsverfahren ist der 𝑘-Nächster-Nachbar-

Klassifikator (engl. 𝑘-nearest neighbor). Es gehört zu den Lazy Learning-Verfahren, bei

denen keine Modellbildung durch Trainieren stattfindet, sondern zur Zeit der Abfrage

jedem zu klassifizierenden Objekt anhand der Trainingsdaten eine Klasse zugewiesen

wird (vgl. Runkler 2010, S. 101).

Für ein neues, zu klassifizierendes Datenobjekt werden die 𝑘-nächstgelegenen

Datenobjekte mit bereits bekannter Klassenzugehörigkeit untersucht (vgl. Abb. 15).

Abbildung 15 - k-Nächster-Nachbar-Klassifikator Quelle: Bde 2016

Grundlagen 46

Für dieses Verfahren wird zunächst ein Abstandsmaß gewählt, beispielsweise der

Euklidische- oder der Mahalanobis-Abstand. Das neue Objekt wird der Klasse

zugeordnet, die die größte Zugehörigkeitswahrscheinlichkeit zu der Klasse hat, der die

𝑘-nächsten-Nachbarn angehören (vgl. Lenz, Müller 2013, S. 105). In der Praxis werden

meist mehrere Varianten mit unterschiedlichem 𝑘 getestet. Die Attribute der

Datenobjekte werden bei Bedarf unterschiedlich gewichtet, je nachdem, welchen

Einfluss sie auf die Klassifikation haben. Die Komplexität des Verfahrens wird durch die

Berechnung der Abstände zwischen dem zu klassifizierenden Datenobjekt und den

Nachbardatenobjekten bestimmt (vgl. Cleve, Lämmel 2014, S. 85).

Für dieses Verfahren spricht, dass ein Hinzufügen neuer Daten jederzeit ohne eine

Neuberechnung des Klassifikators möglich ist. Bei sehr großen Datensätzen ist das

Finden der Nachbardatenobjekte allerdings sehr zeitaufwendig, so dass eine

Optimierung in Form von Index-Strukturen stattfindet.

2.5.6 Logistische Regression

Die logistische Regression ist eine Variante der Regressionsanalyse. Im Rahmen dieser

Arbeit wird die binär-logistische Regressionsanalyse beschrieben, bei der die abhängige

Variable nur zwei Ausprägungen hat, da in der vorliegenden Arbeit eine binäre

Klassifizierung erfolgt. Die Zufallsvariable 𝑌 ist in diesem Fall eine 0,1-Variable.

Die Wahrscheinlichkeiten werden wie folgt berechnet:

𝑃(𝑌 = 0) = 1 – 𝑃(𝑌 = 1)

𝑃(𝑌 = 1) = 1 – 𝑃(𝑌 = 0) (15)

Das Modell der logistischen Regression wird vereinfacht beschrieben durch:

𝜋(𝑥) = 𝑓(𝑥1, … , 𝑥𝑗) (16)

Grundlagen 47

Durch 𝜋(𝑥) = 𝑃(𝑌 = 1|𝑥) wird die bedingte Wahrscheinlichkeit für den Eintritt des

Ereignisses 1 bei gegebenem 𝑥1, … , 𝑥𝑗 ausgedrückt (vgl. Backhaus, Erichson, Plinke 2016,

S. 284).

Dabei werden die unabhängigen Variablen linear kombiniert, um die latente

Zufallsvariable 𝑧(𝑥) zu beschreiben. Diese Zufallsvariable stellt den Prädiktor für die

Wahrscheinlichkeit 𝜋(𝑥) dar.

𝑧(𝑥) = 𝛽0 + 𝛽1𝑥1+. . . + 𝛽𝑗𝑥𝑗 (17)

Die Regressionskoeffizienten 𝛽𝑗 werden nach der Maximum-Likelihood-Methode

geschätzt, so dass die Wahrscheinlichkeit maximiert wird, die beobachteten Daten zu

erhalten.

Es wird eine Wahrscheinlichkeitsfunktion benötigt, um 𝜋(𝑥) bestimmen zu können. Im

Rahmen der logistischen Regression wird auf die logistische Funktion zurückgegriffen,

die bereits in Kapitel 2.4.2 als Aktivierungsfunktion für künstliche neuronale Netze

vorgestellt wurde. Die logistische Funktion als Basis ist geeignet um

Wahrscheinlichkeiten darzustellen, da ihre Werte sich ausschließlich im Intervall [0,1]

befinden (vgl. Backhaus, Erichson, Plinke 2016, S. 285).

Durch Einsetzen der Zufallsvariable 𝑧(𝑥) in die logistische Funktion erhält man die

logistische Regressionsfunktion.

𝜋(𝑥) =1

1 + 𝑒−𝑧(𝑥) (18)

Regressionswerte über 0,5 weisen dem entsprechenden Datenobjekt die Klasse 1 zu,

Werte unter 0,5 die Klasse 0.

2.5.7 Ensemble-Methoden

Ensemble Methoden kombinieren einzelne Modelle zu einem komplexen

Gesamtmodell. Durch diese Vorgehensweise wird versucht, die Stärken der jeweiligen

Grundlagen 48

Modelle auszunutzen und somit für das Gesamtmodell eine höhere Prognosegüte zu

erreichen. Die einzelnen Modelle werden als ein Komitee von Beratern betrachtet, die

sich in ihrem Wissen ergänzen und Fehler der anderen Berater im Dialog aufdecken.

Die Vorhersagen der Basis-Modelle werden gesammelt und das Ensemble-Modell

stimmt darüber ab, welche Vorhersage ausgewählt wird. Bei numerischen

Klassifikationen besteht der einfachste Weg darin, den durchschnittlichen Wert der

Basis-Modelle zu berechnen und anschließend die Klasse auszuwählen, deren Wert die

geringste Abweichung vom Durchschnittswert aufweist (vgl. Eibe, Hall, Witten 2011, S.

352). Es existieren zahlreiche Ensemble Methoden, deren wichtigste Vertreter im

Folgenden erläutert werden.

Bagging

Bagging steht für Bootstrap Aggregation. Beim Bagging wird aus einer Trainingsmenge

durch Ziehen mit Zurücklegen eine Vielzahl von Trainingsmengen generiert. Auf jeder

der erstellten Trainingsmengen wird parallel ein Modell trainiert. Die jeweiligen

Klassifikationen werden anschließend durch Mehrheitsentscheidung festgelegt. Ein

Vorteil des Baggings ist, dass die Varianz deutlich verringert wird (vgl. Elder, Seni 2010,

S. 53). Allerdings wird die Performance durch das Erstellen vieler Trainingsmengen

beeinträchtigt.

Random Forest

Die Random Forest-Methode basiert wie das Bagging auf Bootstrap-Samples. Für jede

Untermenge wird ein eigener Entscheidungsbaum (siehe Kapitel 2.4.1) erstellt, dem

jeweils nur eine Teilmenge der Attribute für die jeweiligen Splits zur Verfügung steht.

Die Teilmenge der Attribute wird für jeden Entscheidungsbaum zufällig generiert. Eine

häufig verwendete Größe für die Attributmenge ist 𝑙𝑜𝑔2(𝑛) + 1, wobei 𝑛 die Anzahl der

gesamten Attribute darstellt (vgl. Elder, Seni 2010, S. 55). Die Entscheidungsbäume

werden bis zur vorgegebenen maximalen Tiefe ausgebaut und jeder der Bäume wertet

Grundlagen 49

ein Beispiel aus. Die am häufigsten gewählte Klasse wird als Gesamtklassifikation

gewählt.

Die Vorteile der Random Forest-Methode sind die schnelle Trainingszeit und die hohe

Effizienz bei sehr großen Datenmengen.

Boosting

Beim Boosting werden iterativ mehrere Modelle desselben Typs erstellt, die

aufeinander aufbauen. Jedes neu erstellte Modell ist von der Prognosegüte seines

Vorgängers abhängig. Den fehlerhaft klassifizierten Datenobjekten des

Vorgängermodells wird ein höheres Gewicht zugewiesen, so dass der Trainingsdatensatz

bei jeder Iteration modifiziert wird (vgl. Friedman, Hastie, Tibshirani 2009, S. 338). Zur

Verbesserung des jeweils folgenden Modells wird eine zuvor aufgestellte

Kostenfunktion minimiert. Beim bekanntesten Boosting-Algorithmus, dem AdaBoost

(adaptive Boosting, deutsch: sich anpassendes Boosting) wird eine exponentielle