PICTURE BY KUSTER & WILDHABER PHOTOGRAPHY, FLICKR

FIGO Digital Finance Berlin, 6. Oktober 2016OFFENE BANKING PLATTFORM -

SO BAUEN BANKEN IHREN EIGENEN FINTECH-SUPERMARKT

André M. Bajorat, 45, verheiratet, 2 Mädels• CEO figo

Blogger, Podcaster, Business Angel, Speaker

• Inhaltliche Schwerpunkte: Banking, Payment, Mobile, FinTech, API-Banking

• Berufliche Historie seit 1997

• 1997-2009: Sparkassen Finanzgruppe und giropay

• 2009-2011: NumberFour AG

• seit 2011: Herausgeber paymentandbanking.com

• seit 2012: Investor und CEO des FinTech Start-Ups figo

• Seit 2015: Partner der Strategieberatung KI-Finance

• Mentor bei Axel Springer, Microsoft und startupbootcamp

• Advisor bei den FinTechs FinLeap, Cringle, Money2020 und ExecFinTech

• Mitglied im Vorstand des Bitkom

• Initiator der Wahl zum „FinTech des Jahres“ sowie der Eventreihe „Bankathon“2

FIGOPITCHDECK

Die Tech-Welt und Rahmenbedingungen haben sich verändert

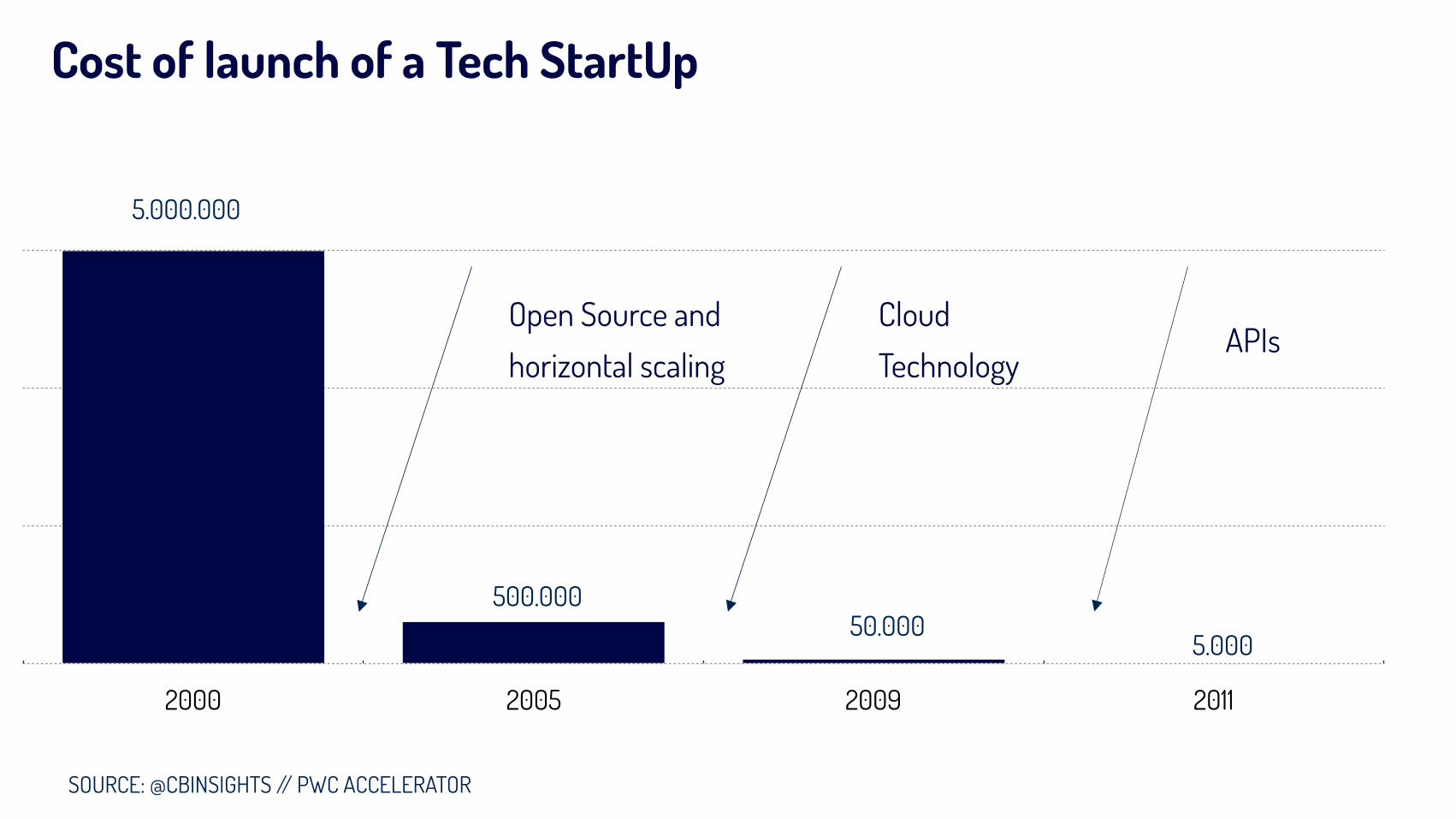

Cost of launch of a Tech StartUp

2000 2005 2009 2011

5.000.000

500.00050.000

5.000

SOURCE: @CBINSIGHTS // PWC ACCELERATOR

Open Source and horizontal scaling

Cloud Technology

APIs

FIGOPITCHDECK

Beispiele für skalierende, Cloud und API getriebene Unternehmen

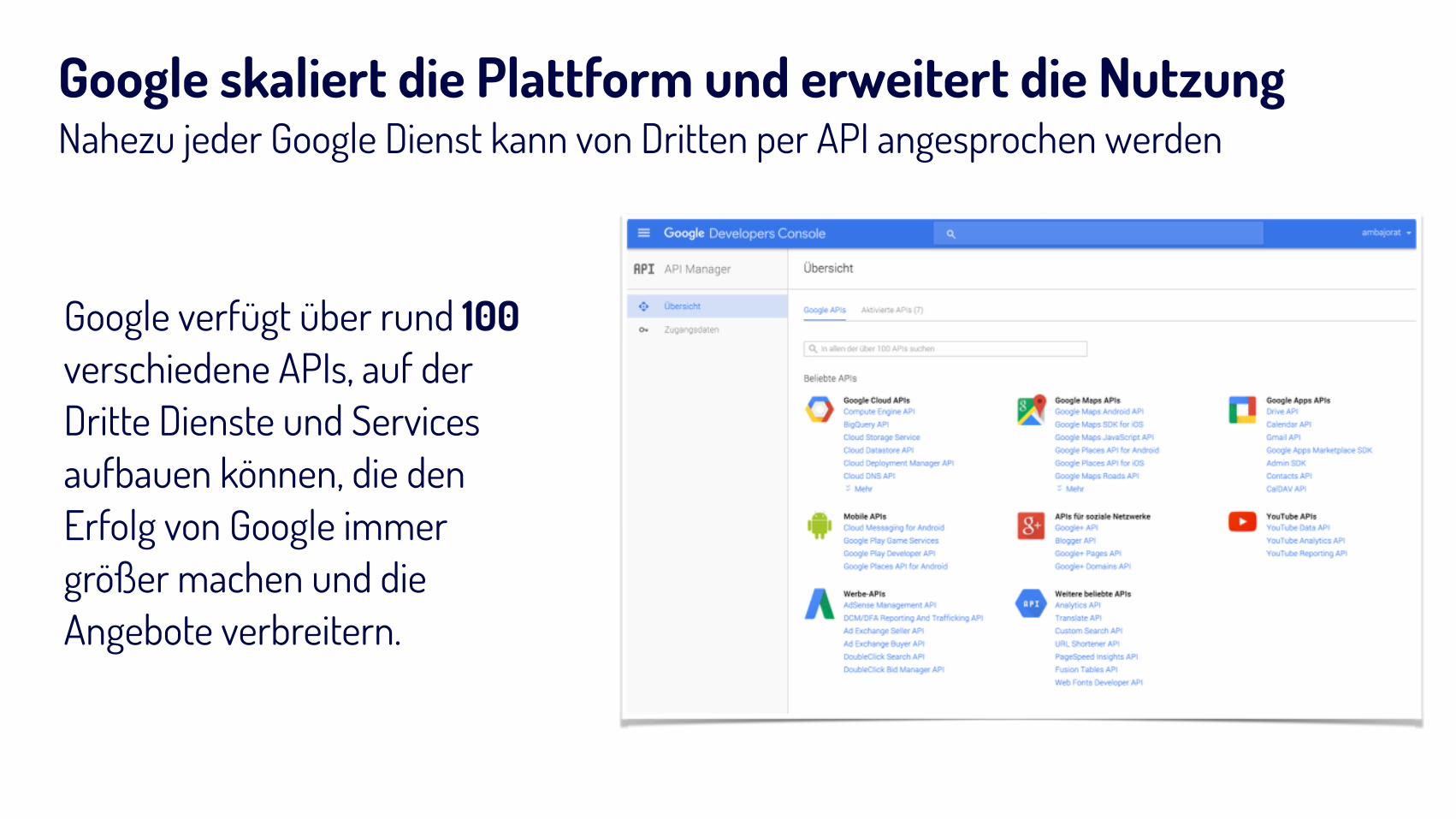

Google verfügt über rund 100 verschiedene APIs, auf der Dritte Dienste und Services aufbauen können, die den Erfolg von Google immer größer machen und die Angebote verbreitern.

Google skaliert die Plattform und erweitert die Nutzung Nahezu jeder Google Dienst kann von Dritten per API angesprochen werden

Salesforces Erfolg ist eng verbunden mit der force.com Plattform und der nahezu unendlichen Anzahl an Services, die auf der Plattform von Dritten gebaut werden können und den Nutzern von Salesforce zur Verfügung stehen.

Salesforce wäre ohne Dritte nie so erfolgreich geworden Vertikale und horizontale Lösungen auf der Salesforce Basis

Kommunikation und Payment sind Infrastruktur Unsichtbare New Champions: Twillio und Stripe

Payment und Kommunikation weltweit einfach in jeden Dienst integrieren, ohne selber die Komplexität handeln zu müssen.

Fast jeder von uns hat diese Dienste schon genutzt (Car-Sharing, Airbnb etc.). Zielgruppe sind vor allem Developer.

FIGOPITCHDECK

Und noch eins: Ein unerwarteter Katalysator für die Bankenwelt

PSD2Payment Services

Directive II verpflichtet alle

EU-Bankensich gegenüber

Dritten zu öffnen

Die Zukunft des Bankings mit PSD2:

Das für Banken neue “Öffnen” der Infrastruktur durch Deregulierung

schafft neue Needs, Rollen, Produkte, Märkte und Komplexität.

FIGOPITCHDECK

Was passiert gerade im Markt?

FIGOPITCHDECK

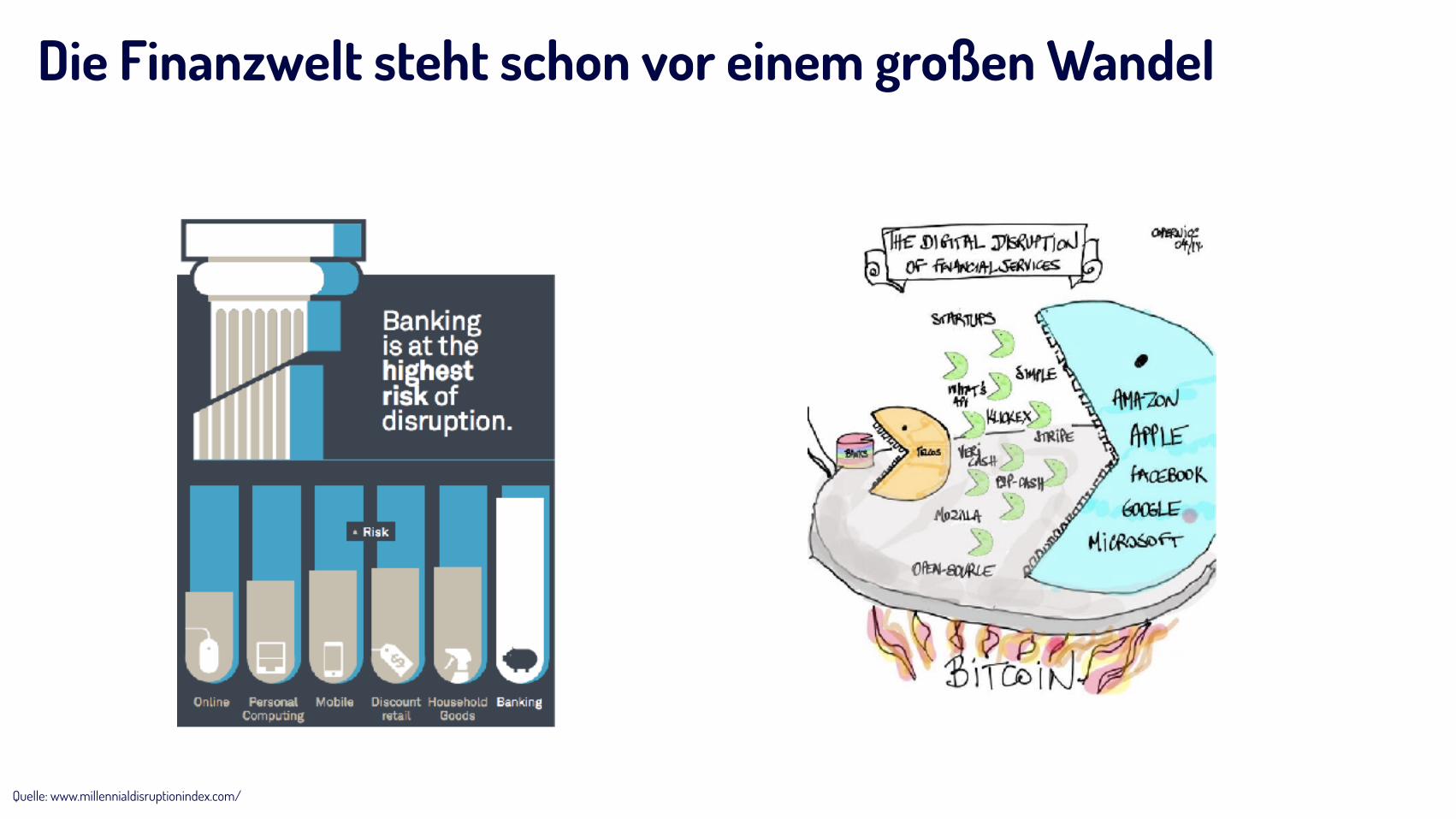

Die Finanzwelt steht schon vor einem großen Wandel

Quelle: www.millennialdisruptionindex.com/

FIGOPITCHDECK

Das neue Marktumfeld Neue Welt: Neue Akteure drängen in das Kerngeschäft von Banken ein

Bank BBank A

Kunden

Produkte

FIGOPITCHDECK

Aber: Keiner der Angreifer will die Bank in ihrer Gänze ersetzen!

FIGOPITCHDECK

Konzentration auf einzelne Bereiche „Death by a thousands cuts”

Quelle: Tom Loverro, RRE Ventures, Slideshare

Und: Banking findet in einer PSD2 Welt nicht mehr

zwingend bei der Bank statt.

Der Kunde entscheidet über den richtigen Ort und vor allem den passenden Kontext für die Nutzung

seiner Finanzen und die Bank kann dies nicht mehr “verhindern”.

010010101001010100101010010101010101010100100101010010101001010001001010100010101010101001010101001010010010101001010100101010

JOHN DOE

User identification

Risk management

Smart savingsBusiness tools

Account switching

App Stores

Voice Assistent

Comparison services

Account aggregation v Smart payment€

Financial forecasts

Schon jetzt sind Bank-Daten die Basis für eine

Vielzahl von neuen Services und

Anwendungen für Dritte im Sinne des

Kunden.

FIGOPITCHDECK

Frontends verschwinden - da ist keine App mehr…

FIGOPITCHDECK

Worum geht es für die Bank der Zukunft daher immer mehr ?

FIGOPITCHDECK

1. Das digitale finanzielle zu Hause für den Kunden zu werden.

2. Die Bank im richtigen Kontext für den Kunden “stattfinden zu lassen”.

3.

Die Bank “accessible” zu machen

FIGOPITCHDECK

Was braucht es dafür:

- Software und Daten als Asset verstehen - Neue Skills, Offenheit, Flexibilität, Ideen, Skalierung, Speed

- Die Künstler unserer Zeit: Developer, Developer, Developer, die Lösungen im Sinne der Nutzer schaffen.

FIGOPITCHDECK

Was passiert gerade bei Banken?

FIGOPITCHDECK

Wir sind mitten drin… mal weiter vor, mal weiter hinten

FIGOPITCHDECK

Es gibt Meinungsführer und Andere.…

FIGOPITCHDECK

Der “Katalysator” PSD2 ist in den “Fingern” angekommen

FIGOPITCHDECK

Und zieht erste digitale Aktivitäten nach sich…

FIGOPITCHDECK

Banken müssen sich dabei gegen “Andere” behaupten …

FIGOPITCHDECK

Kann das gut gehen?

FIGOPITCHDECK

FIGOPITCHDECK

Es wird nicht einfach.

Aber der “FinTech-Supermarkt” ist eine richtige und logische Antwort auf die aktuellen Trends und Needs.

Flexibilität Aggregation Geschwindigkeit Schaffen neuer Use-Cases Einbindung von Dritten Erweiterte Erlösmodelle Wachstumstreiber Neue Treue/Kundenbindung

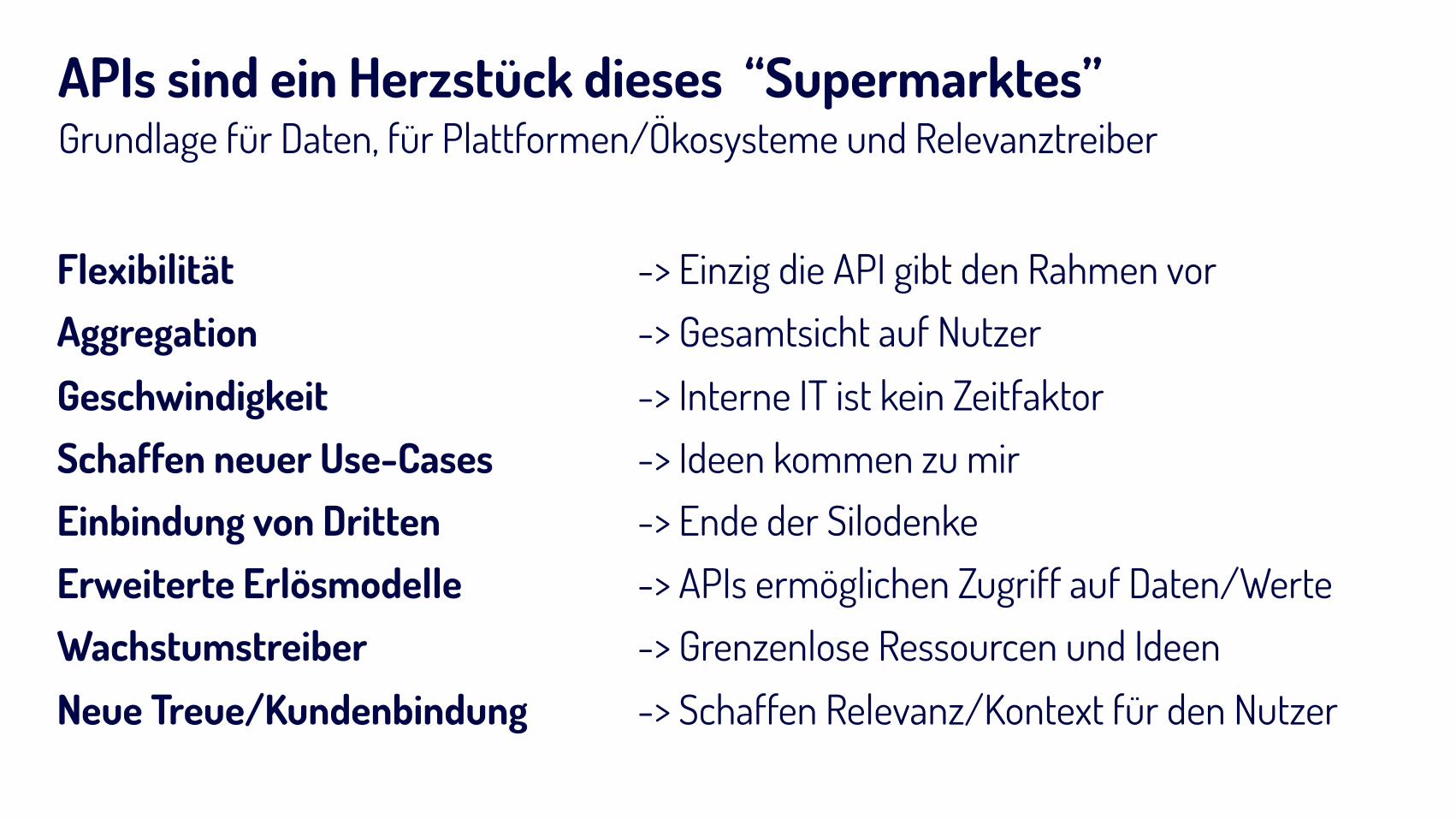

APIs sind ein Herzstück dieses “Supermarktes” Grundlage für Daten, für Plattformen/Ökosysteme und Relevanztreiber

-> Einzig die API gibt den Rahmen vor -> Gesamtsicht auf Nutzer -> Interne IT ist kein Zeitfaktor -> Ideen kommen zu mir -> Ende der Silodenke -> APIs ermöglichen Zugriff auf Daten/Werte -> Grenzenlose Ressourcen und Ideen -> Schaffen Relevanz/Kontext für den Nutzer

Eine API zu bauen, ist nicht schwer. Diese mit Leben zu füllen, dagegen sehr.

Zu einer erfolgreichen „API-Strategie“ gehört: • Der Wille zur Offenheit • Wunsch nach Geschwindigkeit • Der Glaube an Plattformen als Grundlage des eigenen Businesses • Die Vermarktung und das Leben einer solchen API • Schaffung eines eigenen Ökosystems/Appstores im Sinne der Kunden • Developer freundliche Umgebung und Mindset

Aber: APIs sind nichts Wert ohne den passenden Mindset Technik ist einfach, die Folgen sind die echte Herausforderung

FIGOPITCHDECK

Was ist figo?

Die Grundlage für das Banking der Zukunft…

figo ist ein B2B Infrastruktur

Anbieter wir leben die “offene” Banking-Welt seit 2014 und ermöglichen “Dritten” den Zugang zu > 3,100 Finanzquellen und monetarisieren diesen Zugang

> 1,000 Partner und Developer

nutzen figo schon heute:

Banken, CC-Schemes, Payment Service

Providers, Firmenkunden, FinTechs,

Kreditplattformen und ganz viele Developer…

FIGOPITCHDECK

Was ist figo für Banken: Der Quickstart ins Banking der Zukunft: - Basis

- Aggregation-Layer für alle finanziellen Quellen - Daten Veredler - SaaS-Stack im Bank-RZ - Compliance ready (KYP, PSD2, Security)

- Kür - komplette (PSD2) API-Infrastruktur - App-Store Basis mit Abrechnungs-System - > 100 fertige Tools auf der Plattform - Developer Community mit > 1,000 Teilnehmern

Nächste Woche bringt figo das dritte Mal Banken, Fintechs und Entwickler für drei Tage an einem Ort zusammen.

FIGOPITCHDECK

ANDRÉ M. BAJORATE-MAIL:

MOBILE:

+49 172 4574783

Address figo GmbH Gaußstraße 190c 22765 Hamburg

Web www.figo.io @figoAPI

Let’s change the way we bank today!