1

Modul 3.4 Steuerrecht III Block 14, Internationales Steuerrecht, Teil 1

Folie

Steuerrecht Block 14

2

Inhalt • Begriff • Rechtsquellen • Funktion • Definition Doppelbesteuerung • Ursachen der DB (Konfliktfälle) • Massnahmen zur Beseitigung der DB durch die CH

– unilaterale und bilaterale Massnahmen • Arbeitsweise der DBA: Lösung der Konfliktfälle • Verhältnis von DBA-Recht zu innerstaatlichem Recht • Auslegung von DBA • Geltungsbereiche des Abkommens • Begriffsbestimmungen • Ansässigkeit

– Einfache Ansässigkeit NP und JP – Doppelte Ansässigkeit NP und JP

2

Folie

Steuerrecht Block 14

3

1. Völkerrechtliche Verträge (Staatsverträge, insbesondere DBA)

und Ausführungserlasse

2. Einseitige Massnahmen zur Vermeidung der Doppelbesteuerung (steuerpflichtbegrenzendes

Aussensteuerrecht)

3. Steuerpflichtbegründendes Aussensteuerrecht (autonome Normen des nationalen Rechts des Ansässigkeitsstaates

sowie des Staates der wirtschaftlichen Betätigung)

Begriff

1. = engste Definition 3. = weitreichendste Definition

Folie

Steuerrecht Block 14

4

Begriff

Steuerpflichtbegründendes Aussensteuerrecht (Beispiel) John Smith, Wohnsitz England, erhält als Verwaltungsrat der Bau AG (Schweiz) 2007 folgende Bezüge - VR-Entschädigung CHF 10‘000 - Reisespesen CHF 4‘000 - Tantieme CHF 15‘000

Beschränkt steuerpflichtig aufgrund wirtschaftlicher Zugehörigkeit (Art. 5 Abs. 1 Bst. b DBG und Art. 4 Abs. 2 Bst. b StHG). Reisespesen ebenfalls steuerpflichtig, soweit es sich nicht um Auslagenersatz handelt. Verfahren geregelt in Art. 93 DBG sowie Art. 35 Abs. 1 Bst. c StHG

3

Folie

Steuerrecht Block 14

5

Begriff

Steuerpflichtbegrenzendes Aussensteuerrecht (Beispiel) Hans Müller ist Koch mit Wohnsitz in St. Gallen; 2007 arbeitet er während 5 Monaten in einem Hotel auf den Bahamas und erhielt dafür einen Bruttolohn von CHF 50‘000. Auf den Bahamas bezahlte er darauf Quellensteuer von 15% (CHF 7‘500). In den 7 Monaten in der Schweiz verdiente er CHF 80‘000.

- Welcher Betrag wird in die Bemessungsgrundlage (vor

Berücksichtigung von Gewinnungskosten und weiteren Abzügen) für die direkte Bundessteuer/Staats- und Gemeindesteuer einbezogen?

- Vermeidet das Schweizer Aussensteuerrecht im vorliegenden Fall eine internationale Doppelbesteuerung?

Folie

Steuerrecht Block 14

6

Begriff

Steuerpflichtbegrenzendes Aussensteuerrecht (Fortsetzung Beispiel)

- Herr Müller ist (und bleibt) in der Schweiz (St. Gallen) unbeschränkt steuerpflichtig aufgrund persönlicher Zugehörigkeit (Art. 3 Abs. 1 und 2 DBG). Das DBG sieht keine Beschränkung für im Ausland ausgeübte Erwerbstätigkeit vor. Steuerbar sind CHF 130‘000 unter Abzug der Gewinnungskosten und weiterer Abzüge. Quellensteuern sind im vorliegenden Fall trotz anders lautendem Wortlaut von Art. 34 Bst. e DBG abziehbar (Achtung: kantonale Praxis unterschiedlich).

- Das Schweizer Steuerrecht vermeidet internationale Doppel-besteuerung nur, sofern dies in einschlägigen Steuernormen explizit vorgesehen ist. Mit den Bahamas besteht kein DBA. Nach nationalem Steuerrecht bleibt Herr Müller unbeschränkt steuerpflichtig auf seinen weltweiten Erwerbseinkünften.

4

Folie

Steuerrecht Block 14

7

Rechtsquellen • Staatsverträge DBA • Kantonale Gegenrechtsvereinbarungen (Erbschafts- und

Schenkungssteuern) • Kantonale Grenzgängerregelungen

(mit Frankreich: BL, BS, BE, JU, NE, SO, VD, VS und eigens GE)

• Nationale Ausführungserlasse – Bundesbeschluss über die Durchführung von

zwischenstaatlichen Abkommen des Bundes zur Vermeidung der Doppelbesteuerung

– BRB 1962 – Bundesratsbeschluss betreffend Massnahmen gegen die ungerechtfertigte Inanspruchnahme von Doppelbesteuerungsabkommen des Bundes sowie dazugehörige Kreisschreiben

– Verordnungen über die pauschale Steueranrechnung

Folie

Steuerrecht Block 14

8

Funktion • Vermeidung der internationalen Doppelbesteuerung

durch Abgrenzung der Anwendungsbereiche der kollidierenden Steuerrechtsordnung

• Gleichbehandlungsgebot; die Vertragsstaaten müssen die Steuerpflichtigen des anderen Vertragsstaates gleich behandeln, wie die in ihrem eigenen Gebiet ansässigen Steuerpflichtigen

• Bekämpfung von Steuerverminderung (Missbrauchsbestimmungen und Informationsaustausch)

• Förderung von Investitionen in Entwicklungsländern (Anrechnung fiktiver Quellensteuern; Vereinbarung, dass der Industriestaat auch dann die volle Quellensteuer (z.B. 25%) anrechnet, wenn das Entwicklungsland zwecks Förderung von Investitionen eine tiefere Quellensteuer (z.B. 10% erhebt)

5

Folie

Steuerrecht Block 14

9

Definition Doppelbesteuerung

• effektive Doppelbesteuerung liegt vor, wenn – derselbe Steuergegenstand – mit vergleichbaren Steuern – in demselben Zeitraum – bei derselben Person – durch mehr als einen Staat besteuert wird

Doppelbesteuerung

im engeren Sinn im weiteren Sinn

wirtschaftliche DB

effektive DB

juristische DB

virtuelle DB

Folie

Steuerrecht Block 14

10

Ursachen der DB (Konfliktfälle)

= unbeschränkte Steuerpflicht = beschränkte Steuerpflicht = Quelle (z.B. Zinsen, Lizenzen, Dividenden) = juristische Person

Konfliktfall 1

Konfliktfall 2

Konfliktfall 4

Konfliktfall 3

Q

Q Q

Q

6

Folie

Steuerrecht Block 14

11

Ursachen der DB (Konfliktfälle) • Konfliktfall 1

– Konkurrierende unbeschränkte Steuerpflicht (persönliche Zugehörigkeit bspw. Wohnsitz und Arbeitsort / Aufenthalt mit Erwerbstätigkeit in verschiedenen Ländern)

• Konfliktfall 2 – Konkurrenz zwischen unbeschränkter und beschränkter

subjektiver Steuerpflicht (wirtschaftliche Zugehörigkeit beschränkt auf die inländische Quellen: Territorialitätsprinzip; z.B. Liegenschaft, Betriebsstätte, Geschäft) bzw. hinzutretender objektiver Steuerpflicht (auch wenn eine Quelle hinzutritt, die keine Zugehörigkeit auslöst; Ursache liegt in der zwingenden Überwälzung der Quellensteuer auf den Empfänger der steuerbaren Leistung)

Folie

Steuerrecht Block 14

12

Ursachen der DB (Konfliktfälle) • Konfliktfall 3

– Konkurrierende beschränkte Steuerpflichten (wirtschaftliche Zugehörigkeit), d.h. subjektive Steuerpflicht oder auch wenn verschiedene Quellensteuern (konkurrierende objektive Steuerpflichten) in mehreren Staaten aufeinander prallen (unterschiedliche Quellenzuweisungen)

• Konfliktfall 4 – Konkurrierende objektive Steuerpflichten aufgrund von

Gewinnaufrechnungen im Konzern

7

Folie

Steuerrecht Block 14

13

Massnahmen zur Beseitigung der DB durch die Schweiz

• Kein völkerrechtliches Verbot gegen Doppelbesteuerung • Kein Verstoss der internationalen Doppelbesteuerung

gegen Bundesverfassung (Art. 127 Abs. 3 BV gilt nur für interkantonale Verhältnisse)

• Massnahmen – internes Recht (unilaterale Massnahmen) – Staatsvertrag (z.B. DBA)

Folie

Steuerrecht Block 14

14

Unilaterale Massnahmen zur Beseitigung der DB

Die schweizerischen Steuergesetze enthalten unilaterale (einseitige) Bestimmungen zur Vermeidung der internationalen Doppelbesteuerung, welche sich an die interkantonale Steuerausscheidung anlehnen.

• DBG – Art. 6 Abs. 1 / Art. 52 Abs. 1

unbedingte Befreiung mit Progressionsvorbehalt für • Geschäftsbetriebe • Betriebsstätten • Grundstücke

– Art. 32 Abs. 1 Nettobesteuerung

• Abzug der nicht rückforderbaren oder anrechenbaren ausländischen Quellensteuer auf Kapitalerträgen des PV

8

Folie

Steuerrecht Block 14

15

• DBG – Art. 34 Bst. e

grundsätzlich kein Abzug von ausländischen Steuern auf anderen Einkommensbestandteilen

– Art. 6 Abs. 3 / Art. 52 Abs. 3 Abgrenzung der Steuerpflicht für Geschäftsbetriebe, Betriebsstätten und Grundstücken im Ausland erfolgt im Verhältnis zum Ausland nach den Grundsätzen der interkantonalen Doppelbesteuerung

• Spezielle Regeln für Verluste aus ausländischen Betriebsstätten

– Art. 7 Abs. 1 Progressionsvorbehalt bei beschränkter Steuerpflicht

• StHG – enthält keine Vorschriften zur unilateralen Beseitigung der

internationalen DB

Unilaterale Massnahmen zur Beseitigung der DB

Folie

Steuerrecht Block 14

16

Unilaterale Massnahmen zur Beseitigung der DB

• Kantonale Steuergesetze – unterschiedlich; teils wie StHG, teils wie DBG, teils eigene

unilaterale Normen und Praxen

• Beteiligungsabzug / Holdingprivileg

• Besteuerung nach dem Aufwand (von unbeschränkt Steuerpflichtigen) mit intensivem Auslandbezug

• Abgesehen von der pauschalen Steueranrechnung sieht kein Schweizer Steuergesetz die Anrechnung ausländischer Steuern auf die schweizerische Steuer vor

9

Folie

Steuerrecht Block 14

17

Bilaterale Massnahmen zur Beseitigung der DB

Die Schweiz hat bis heute rund 100 DBA abgeschlossen, wovon ca. 10 noch nicht in Kraft oder noch nicht unterzeichnet sind. Die meisten Abkommen folgen im Aufbau dem OECD-Musterabkommen (MA). Die Schweiz als Kapitalexport-Land versucht für Kapitalexportgüter tiefe Quellensteuern auszuhandeln.

• OECD-MA Einkommen und Vermögen – 1963 erste Fassung – 1977 Vollrevision – 1992 Teilrevision, Erweiterung Kommentare

ab 1992 kontinuierlich Revisionen

• UNO-MA Einkommen und Vermögen – 1980, berücksichtigt Interessen der Entwicklungsländer

• OECD-MA Erbschafts- und Schenkungssteuern – 1966 resp. 1982

Folie

Steuerrecht Block 14

18

Arbeitsweise der DBA: Lösung der Konfliktfälle

• Konfliktfall 1 Konkurrierende unbeschränkte Steuerpflichten Art. 4 OECD-MA: ausschliesslich Zuweisung der unbeschränkten Steuerpflicht an einen Staat (bspw. Doppelwohnsitz). Damit wird der andere Vertragsstaat (VSt) zum blossen Quellenstaat (darf nur noch Einkünfte oder Vermögenswerte besteuern, die ihm das DBA zur Besteuerung überlässt). Das Problem reduziert sich auf den Konfliktfall 2.

10

Folie

Steuerrecht Block 14

19

Arbeitsweise der DBA: Lösung der Konfliktfälle

• Konfliktfall 2 Konkurrenz zwischen unbeschränkter und beschränkter subjektiver Steuerpflicht bzw. hinzutretender objektiver Steuerpflicht

– Zuteilung der Besteuerungsbefugnis an einen VSt (Zuteilungsnormen) Art. 6 – 22 des OECD-MA teilen Besteuerungsbefugnis einem VSt ausdrücklich zu. Die Zuteilung kann

• ausschliesslich sein: Meist der Ansässigkeitsstaat; Ausnahmsweise der Quellenstaat; z.B. Pensionen öff-rechtl. Dienst Art. 19 OECD-MA („können nur“); Konsequenz: Steuerbefreiung oder Freistellung

• nicht ausschliesslich sein: („VSt „können“ besteuern) Damit wird die Besteuerung im anderen VSt nicht ausgeschlossen

Folie

Steuerrecht Block 14

20

Arbeitsweise der DBA: Lösung der Konfliktfälle

• Konfliktfall 2 (Fortsetzung)

– Methodenartikel (für den Ansässigkeitsstaat) Da der andere VSt stets der Quellenstaat ist, muss das DBA für den Ansässigkeitsstaat eine Massnahme zur Vermeidung der DB vorsehen:

• OECD-MA Art. 23 A: Befreiungsmethode mit Progressionsvorbehalt

• OECD-MA Art. 23 B: Methode der gewöhnlichen Steueranrechnung

Methode der Nettobesteuerung ist ungenügend, da diese Methode die DB nur vermindert aber nicht beseitigt

11

Folie

Steuerrecht Block 14

21

Arbeitsweise der DBA: Lösung der Konfliktfälle

• Konfliktfall 3 Konkurrierende beschränkte Steuerpflichten oder (konkurrierende objektive Steuerpflichten) Diese Kollision wird sowohl von internem Steuerrecht wie auch von den DBA vernachlässigt; die Staaten sehen nur für ansässige Steuerpflichtige Entlastungen vor (Steueranrechnung ausländischer Steuern)

– Dreiecksfälle nicht lösbar (z.B. Lizenzeinkünfte einer Betriebsstätte); allenfalls Lösung mit spezieller Formulierung in Art. 24 Abs. 3 OECD-MA; die Schweiz hat jedoch keine solche Bestimmung

– Zudem wenn zwei Staaten Besteuerung von Einkünften als Quellenstaat beanspruchen. Bsp: VSt 1 besteuert Zins, weil Schuldner auf seinem Gebiet ansässig ist und VSt 2, weil das Grundstück, welches als Pfand für die Forderung dient, dort liegt.

Folie

Steuerrecht Block 14

22

Arbeitsweise der DBA: Lösung der Konfliktfälle

• Konfliktfall 4 Konkurrierende objektive Steuerpflichten aufgrund von Gewinnaufrechnungen im Konzern Art. 9 Abs. 2 OECD-MA: Gewinnaufrechnung (primary adjustment), welche durch eine Gegenberichtigung (corresponding adjustment) oder eine indirekte Steueranrechnung bei der verbundenen Unternehmung kompensiert werden soll Secondary adjustment: Verrechnungssteuerproblem

12

Folie

Steuerrecht Block 14

23

Verhältnis von DBA-Recht zu innerstaatlichem Recht

• Doppelbesteuerungsverbot Art. 127 Abs. 3 BV nicht anwendbar

• Vorrang des Staatsvertrages vor dem internen Recht – Normen des Staatsvertrags werden mit Inkrafttreten

Bestandteil des internen Rechts – DBA kann weder Steuerpflicht begründen noch

erweitern – Negative Abgrenzungskraft des DBA (Eingrenzung der

Steuerhoheit eines VSt) • Methodisch korrektes Vorgehen

– Zuerst internes Recht und darauf DBA konsultieren? – Zuerst DBA und danach internes Recht konsultieren?

Folie

Steuerrecht Block 14

24

Auslegung von DBA

• Auslegung nach völkerrechtlichen Regeln (Wiener Übereinkommen über das Recht der Verträge)

• Massgeblichkeit der authentischen Sprachfassung • Entstehungsgeschichte / historische Auslegung • Besondere Auslegungsrichtlinien inkl. OECD-MA • Auslegungsgrundsätze

– Wortlaut – Sinn und Zweck (teleologische Auslegung) – Systematik – Wirklicher Vertragswille

• Gebot der Entscheidungsharmonie – Musterabkommen und Kommentare

• Definitionen: Verweis auf das intern Recht (Art. 3 Abs. 2 MA)

13

Folie

Steuerrecht Block 14

25

Geltungsbereich des Abkommens

• Persönlich – Subjekte – Art. 1 und 4 OECD-MA

• Sachlich – Welche Steuern – Art. 2 OECD-MA

• Territorial – Welches Gebiet – Art. 29 OECD-MA

• Zeitlich – Inkrafttreten / Rückwirkung – Art. 30 und 31 OECD-MA

Folie

Steuerrecht Block 14

26

Persönlicher Geltungsbereich

• Abkommen gilt für Personen, die in einem VSt oder in beiden VSt ansässig sind. Mithin können nur ansässige Personen DBA in Anspruch nehmen. Dies verhindert vor allem die missbräuchliche Inanspruchnahme von DBA (wenn in keinem der beiden VSt ansässig à kein Anspruch auf DBA)

– Art. 1 OECD-MA

• Verweis immer auf das interne Recht eines VSt für die Bestimmung der Ansässigkeit

– Art. 4 OECD-MA

14

Folie

Steuerrecht Block 14

27

Sachlicher Geltungsbereich

• Art. 2 OECD-MA • Einkommenssteuern (Bund, Kantone und Gemeinden inkl.

Kirchensteuern) • Vermögenssteuern (Mehrheit der DBA) • Verrechnungssteuer, ausgenommen VSt auf

Lotteriegewinnen

Folie

Steuerrecht Block 14

28

Territorialer und zeitlicher Geltungsbereich

Territorialer Geltungsbereich (Art. 29 OECD-MA) • Erstreckt sich auf die beiden Hoheitsgebiete der VSt,

Ausland z.T. spezielle Regelungen • Ausdehnung möglich

Zeitlicher Geltungsbereich (Art. 30 und 31 OECD-MA) • Inkrafttreten grundsätzlich mit dem Austausch der

Ratifikationsurkunde • auf unbestimmte Zeit abgeschlossen • können unter Einhaltung einer Kündigungsfrist jederzeit von

beiden VSt gekündigt werden

15

Folie

Steuerrecht Block 14

29

Begriffsbestimmungen

Allgemeine Begriffsbestimmungen (Art. 3 OECD-MA) • Person • Gesellschaft • Unternehmen eines VSt • Internationaler Verkehr • Zuständige Behörde • Staatsangehöriger

Ansässige Person (Art. 4 OECD-MA) • Person im Sinne des Abkommens • Ansässigkeit

Folie

Steuerrecht Block 14

30

Person im Sinne des Abkommens

• Natürliche Personen • Juristische Personen und Rechtsträger, die wie juristische

Personen behandelt werden, wie Personenvereinigungen, d.h. insbesondere Personengesellschaften. Für die Qualifikation als juristische Person im Sinne des Abkommens ist die steuerliche Behandlung des Rechtsträgers durch die Steuerbehörde in dem Staat, in dem sie errichtet wurde, massgebende (Inkorporationstheorie).

16

Folie

Steuerrecht Block 14

31

Personengesellschaften (PG)

• Behandlung als transparente Gebilde: Anteilsinhaber kann für die ihm zustehenden Anteile die Abkommensvorteile in seinem Ansässigkeitsstaat beanspruchen

• Behandlung als eigenständiges Rechtssubjekt: Die PG ist selber abkommensberechtigt

• Lösung mit D und A: PG ist grundsätzlich nicht Person im Sinne des Abkommens. Nur wenn mindestens ¾ des Gesellschaftsgewinnes Personen zustehen, die in dem Vertragsstaat ansässig sind, in dem die PG errichtet wurde und in dem sie auch geleitet wird, kann die Steuerentlastung auf D, Z und L durch die PG beansprucht werden. Die PG wird jedoch nicht als ansässig betrachtet.

• Lösung mit andern VSt: Ca. 1/3 der schweizerischen Abkommen enthalten eine ausdrückliche Bestimmung, wonach PG ansässige Personen sind.

Folie

Steuerrecht Block 14

32

Ansässigkeit

DBA verweisen auf innerstaatliches Recht der VSt. Eine Person muss somit mindestens in einem VSt die innerstaatlichen Vorschriften der Ansässigkeit erfüllen. Die Ansässigkeit knüpft i.d.R. an die unbeschränkte Steuerpflicht an.

Ist eine Person in zwei Staaten nur beschränkt steuerpflichtig, kann sie die Abkommensvorteile dieser beiden VSt nicht beanspruchen.

17

Folie

Steuerrecht Block 14

33

Ausschlüsse vom persönlichen Geltungsbereich der DBA

• Pauschalbesteuerte Nach dem Aufwand Besteuerte gelten nach den meisten von der Schweiz abgeschlossenen DBA als in der Schweiz ansässig Gemäss einigen DBA (A, B, D, F, I, CDN, N, USA) können durch diese Personen Abkommensvorteile jedoch nur beansprucht werden, wenn alle Einkünfte aus diesen Staaten besteuert werden (sog. modifizierte Pauschalbesteuerung)

• Treuhandverhältnisse Treuhänder ist für das Treugut nicht abkommensberechtigt

Folie

Steuerrecht Block 14

34

Ausschlüsse vom persönlichen Geltungsbereich der DBA

• Missbräuchliche Inanspruchnahme – BRB 1962 – DBA B, F, I: Schweizer Gesellschaften mit wesentlichen

Beteiligungen von nicht Abkommensberechtigten erhalten nur dann Abkommensvorteile, wenn keine privilegierte Besteuerung vorliegt

– USA: Limitation On Benefits (LOB-Artikel)

• Wegzüger Temporäre Ausschlüsse von den Abkommensvorteilen in einigen DBA

18

Folie

Steuerrecht Block 14

35

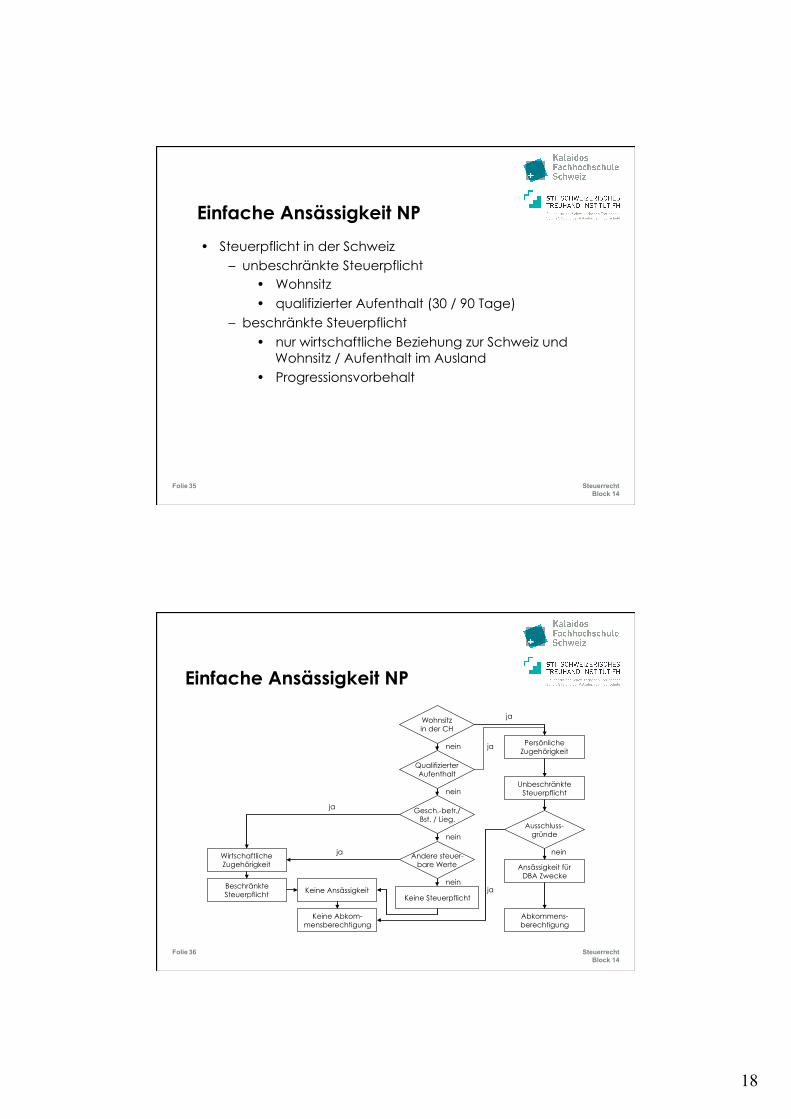

Einfache Ansässigkeit NP

• Steuerpflicht in der Schweiz – unbeschränkte Steuerpflicht

• Wohnsitz • qualifizierter Aufenthalt (30 / 90 Tage)

– beschränkte Steuerpflicht • nur wirtschaftliche Beziehung zur Schweiz und

Wohnsitz / Aufenthalt im Ausland • Progressionsvorbehalt

Folie

Steuerrecht Block 14

36

Einfache Ansässigkeit NP

Qualifizierter Aufenthalt

Andere steuer- bare Werte

Gesch.-betr./ Bst. / Lieg.

Ausschluss- gründe

Wirtschaftliche Zugehörigkeit

Beschränkte Steuerpflicht

Persönliche Zugehörigkeit

Unbeschränkte Steuerpflicht

Abkommens- berechtigung

Keine Abkom- mensberechtigung

Keine Steuerpflicht Keine Ansässigkeit

Ansässigkeit für DBA Zwecke

Wohnsitz in der CH

ja

ja

nein

nein

nein

nein

nein

ja

ja

ja

19

Folie

Steuerrecht Block 14

37

Doppelte Ansässigkeit NP

• zivilrechtlich nur ein Wohnsitz möglich • steuerrechtlich doppelte Ansässigkeit möglich, wenn

– eine Person aufgrund unterschiedlicher Anknüpfungsmerkmale in beiden VSt die Bedingungen für die persönliche Zugehörigkeit und unbeschränkte Steuerpflicht erfüllt oder

– beide VSt dieselben Anknüpfungsmerkmale haben, sie jedoch unterschiedlich auslegen und interpretieren

• Kaskadenbetrachtung mit tie-breakers (Art. 4 Abs. 2 MA) – Ständige Wohnstätte – Mittelpunkt der Lebensinteressen – Gewöhnlicher Aufenthalt – Nationalität – Verständigungsverfahren

Folie

Steuerrecht Block 14

38

Doppelte Ansässigkeit NP

Ständige Wohnstätte?

Verständigungsver- fahren erfolgreich?

Verständigungsver- fahren

nein ja

Mittelpunkt der Lebensinteressen

Gewöhnlicher Aufenthalt

Staatsange- hörigkeit

Ansässigkeit in Land A

Doppelte Steuerpflicht

Entscheid über Ansässigkeit

Ansässigkeit in A oder B zu A und B oder

weder A noch B

zu A

in A

in A

in A

in A oder B

in A oder B

in A oder B

„Kaskadenbetrachtung“ zur Entscheidungsfindung bei doppelter Ansässigkeit natürlicher Personen

(Vertragsstaat A oder B)

20

Folie

Steuerrecht Block 14

39

Sonderregeln Deutschland (NP)

Konkurrierende unbeschränkte („überdachende“) deutsche Besteuerung nach Art. 4 Abs. 3 DBA-D Deutschland hat sich eine Nachbesteuerung vorbehalten, sofern eine Person nach den bei doppelter Ansässigkeit anzuwendenden Kriterien für die Anwendung des Abkommens als in der Schweiz ansässig gilt und

– in Deutschland nach wie vor über eine ständige Wohnstätte verfügt oder

– in Deutschland einen gewöhnlichen Aufenthalt von mindestens 6 Monaten pro Kalenderjahr hat.

Sofern diese Voraussetzungen erfüllt sind, unterliegt diese Person der unbeschränkten Steuerpflicht in Deutschland, ungeachtet anderer Bestimmungen des Abkommens. Das primär schweizerische Besteuerungsrecht bleibt dabei jedoch intakt und eine Doppelbesteuerung wird seitens Deutschland durch Anrechnung der Schweizer Steuern sichergestellt (D wendet den Methodenartikel an). Allerdings ist dabei zu beobachten, dass die Steuerbelastung auf das deutsche Niveau angehoben wird.

Folie

Steuerrecht Block 14

40

Sonderregeln Deutschland (NP)

Erweiterte beschränkte Steuerpflicht nach Art. 4 Abs. 4 DBA-D (Nachbesteuerungsrecht; Wegzugsbesteuerung) Eine in der Schweiz ansässige Person, die nicht gleichzeitig in Deutschland ansässig ist, kann üblicherweise gestützt auf das DBA-D weitgehend Entlastungen von deutschen Quellenstuern beanspruchen. War die Person jedoch vor ihrem Zuzug in die Schweiz in Deutschland während insgesamt mindestens 5 Jahren unbeschränkt steuerpflichtig, so unterliegt diese Person der sog. erweiterten beschränkten Steuerpflicht in Deutschland.1) Danach kann Deutschland alle aus deutschen Quellen stammenden Einkünfte (und grundsätzlich auch alle Vermögenswerte) noch in dem Jahr, in dem die unbeschränkte Steuerpflicht endet und in den nachfolgenden 5 Jahren, ungeachtet anderer Bestimmungen des Abkommens, voll besteuern. Das Besteuerungsrecht der Schweiz wird dabei jedoch nicht eingeschränkt. In Deutschland wird eine Doppelbesteuerung mittels Anrechnung vermieden. 1) Auch andere DBA kennen ähnliche Bestimmungen.

21

Folie

Steuerrecht Block 14

41

Sonderregeln Deutschland (NP) Erweiterte beschränkte Steuerpflicht nach Art. 4 Abs. 4 DBA-D (Nachbesteuerungsrecht; Wegzugsbesteuerung) (Fortsetzung) Die Sonderbestimmung findet u.a. keine Anwendung

– weniger als 5 Jahre unbeschränkte Steuerpflicht in D – für Schweizerbürger – auch nicht, wenn die Person daneben

noch die deutsche Staatsbürgerschaft besitzt – wenn der Zuzüger in der Schweiz ansässig geworden ist, um

eine echte unselbständige Erwerbstätigkeit auszuüben

Zudem steht Deutschland auf Gewinnen aus der vollen oder teilweisen Veräusserung von wesentlichen Beteiligungen (mind. 25% am Kapital) an deutschen Gesellschaften auch ein Besteuerungsrecht zu, wenn die nun in der Schweiz ansässige Person vor Zuzug während mindestens 5 Jahren in Deutschland ansässig war.

Folie

Steuerrecht Block 14

42

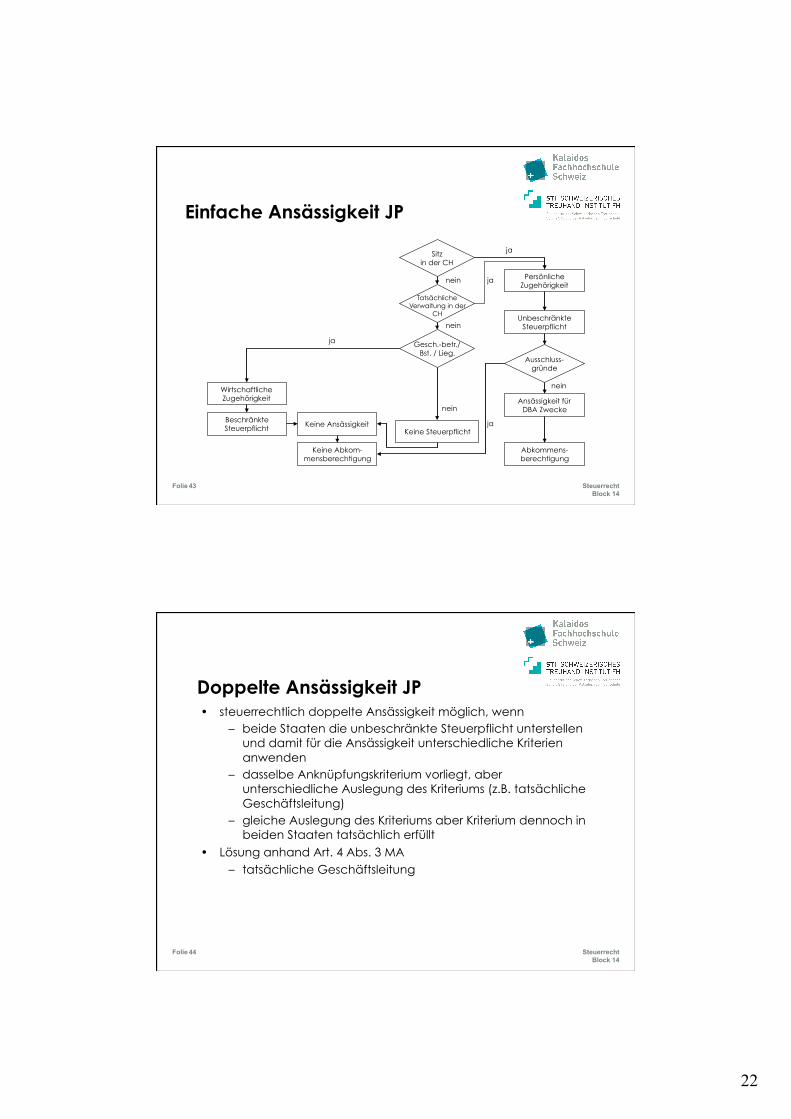

Einfache Ansässigkeit JP • Steuerpflicht in der Schweiz

– unbeschränkte Steuerpflicht (Art. 50 DBG) • statutarischer Sitz in der Schweiz • tatsächliche Verwaltung in der Schweiz

22

Folie

Steuerrecht Block 14

43

Einfache Ansässigkeit JP

Tatsächliche Verwaltung in der

CH

Gesch.-betr./ Bst. / Lieg.

Ausschluss- gründe

Wirtschaftliche Zugehörigkeit

Beschränkte Steuerpflicht

Persönliche Zugehörigkeit

Unbeschränkte Steuerpflicht

Abkommens- berechtigung

Keine Abkom- mensberechtigung

Keine Steuerpflicht Keine Ansässigkeit

Ansässigkeit für DBA Zwecke

Sitz in der CH

ja

nein

nein

nein

nein

ja

ja

ja

Folie

Steuerrecht Block 14

44

Doppelte Ansässigkeit JP • steuerrechtlich doppelte Ansässigkeit möglich, wenn

– beide Staaten die unbeschränkte Steuerpflicht unterstellen und damit für die Ansässigkeit unterschiedliche Kriterien anwenden

– dasselbe Anknüpfungskriterium vorliegt, aber unterschiedliche Auslegung des Kriteriums (z.B. tatsächliche Geschäftsleitung)

– gleiche Auslegung des Kriteriums aber Kriterium dennoch in beiden Staaten tatsächlich erfüllt

• Lösung anhand Art. 4 Abs. 3 MA – tatsächliche Geschäftsleitung

23

Folie

Steuerrecht Block 14

45

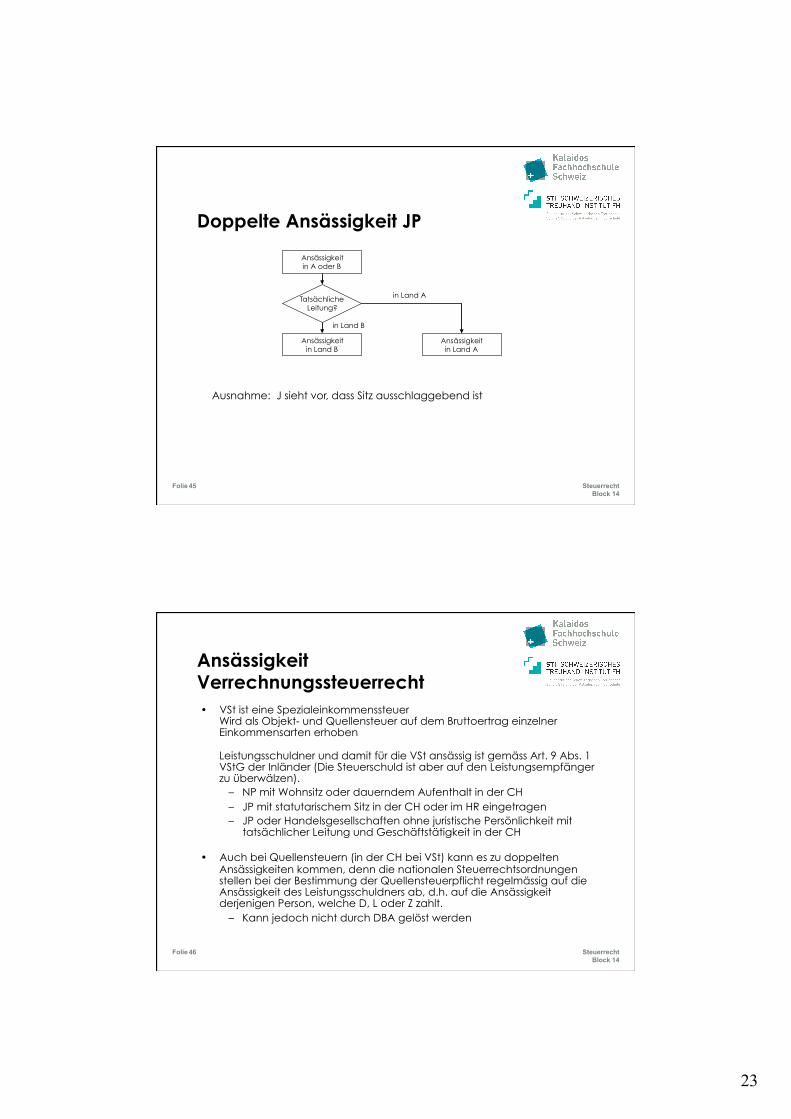

Doppelte Ansässigkeit JP

Tatsächliche Leitung?

Ansässigkeit in A oder B

Ansässigkeit in Land B

Ansässigkeit in Land A

in Land A

in Land B

Ausnahme: J sieht vor, dass Sitz ausschlaggebend ist

Folie

Steuerrecht Block 14

46

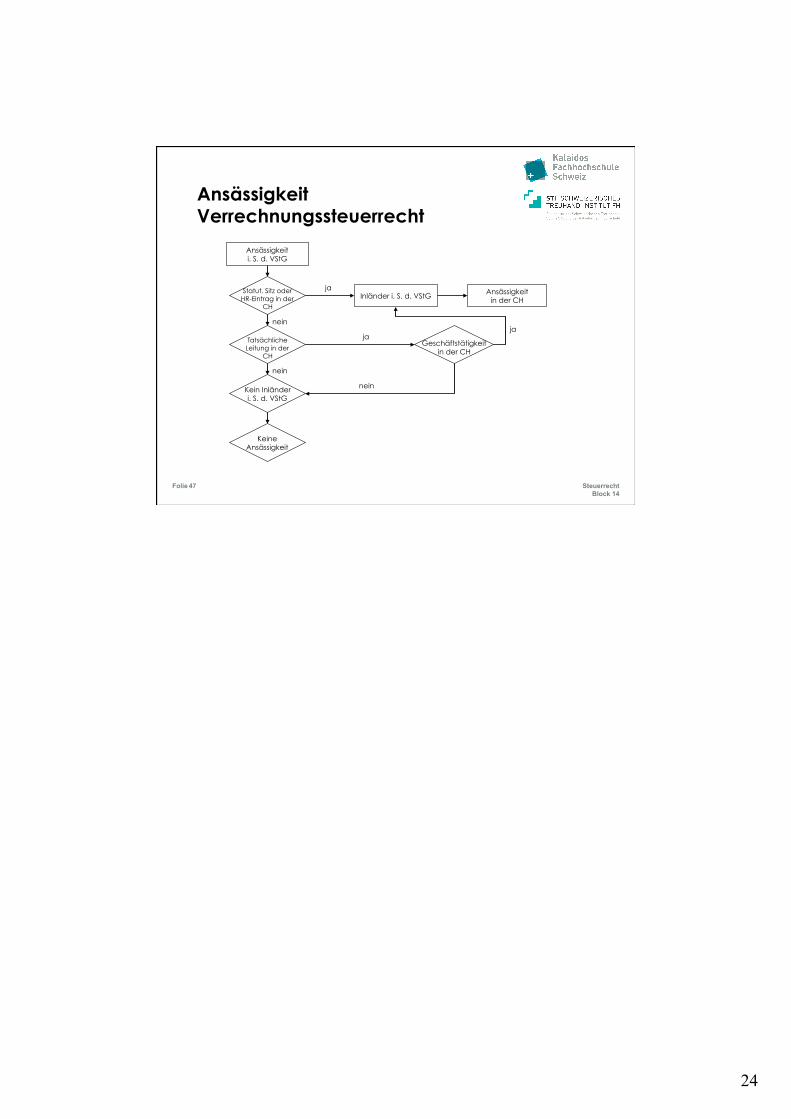

Ansässigkeit Verrechnungssteuerrecht • VSt ist eine Spezialeinkommenssteuer

Wird als Objekt- und Quellensteuer auf dem Bruttoertrag einzelner Einkommensarten erhoben Leistungsschuldner und damit für die VSt ansässig ist gemäss Art. 9 Abs. 1 VStG der Inländer (Die Steuerschuld ist aber auf den Leistungsempfänger zu überwälzen).

– NP mit Wohnsitz oder dauerndem Aufenthalt in der CH – JP mit statutarischem Sitz in der CH oder im HR eingetragen – JP oder Handelsgesellschaften ohne juristische Persönlichkeit mit

tatsächlicher Leitung und Geschäftstätigkeit in der CH

• Auch bei Quellensteuern (in der CH bei VSt) kann es zu doppelten Ansässigkeiten kommen, denn die nationalen Steuerrechtsordnungen stellen bei der Bestimmung der Quellensteuerpflicht regelmässig auf die Ansässigkeit des Leistungsschuldners ab, d.h. auf die Ansässigkeit derjenigen Person, welche D, L oder Z zahlt.

– Kann jedoch nicht durch DBA gelöst werden

24

Folie

Steuerrecht Block 14

47

Tatsächliche

Leitung in der CH

Keine Ansässigkeit

Kein Inländer i. S. d. VStG

Geschäftstätigkeit in der CH

Ansässigkeit i. S. d. VStG

Ansässigkeit in der CH Inländer i. S. d. VStG

Statut. Sitz oder

HR-Eintrag in der CH

ja

nein

nein

nein

ja

ja

Ansässigkeit Verrechnungssteuerrecht