Risikomanagement und Value at RiskSeminar aus Finanz- und Versicherungsmathemetik

Betreuer: Stefan Gerhold Monika Slivkova

1

Inhaltsverzeichnis

1 Einleitung 3

2 Definitionen und Maßen 4

2.1 Definitionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2.1.1 Value at Risk . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2.1.2 Koherentes Risikomaß . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1.3 Expected Shortfall . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.2 Portfoliogewinnmodellieren . . . . . . . . . . . . . . . . . . . . . . . . . . 8

3 Historische Simulation 10

4 Semiparametrische Zugange 11

4.1 Extreme Value Theorie . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

4.2 Quantil Regression Technik . . . . . . . . . . . . . . . . . . . . . . . . . 14

5 Parametrische Zugange 16

5.1 RiskMetrics- J.P. Morgan . . . . . . . . . . . . . . . . . . . . . . . . . . 16

5.1.1 Multiperiodische VaR . . . . . . . . . . . . . . . . . . . . . . . . . 17

5.1.2 Multiple position . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5.1.3 Vorteile und Nachteile . . . . . . . . . . . . . . . . . . . . . . . . 19

5.2 Portfoliolevelzugang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

5.2.1 Bedingte Verteilung . . . . . . . . . . . . . . . . . . . . . . . . . . 20

5.2.2 Multiperiodische VaR . . . . . . . . . . . . . . . . . . . . . . . . . 21

5.2.3 Aktivazugang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

5.3 Nicht lineare Modelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

5.3.1 Delta-only Methode . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2

1 Einleitung

Bis vor kurzem war die Varianz das meist verbreitete Risikomaß, weil sie sehr einfach zu

verstehen und zu ausrechnen ist. Der Nachteil dieses Maßes ist, dass sie symmetrisch ist-

in dem Sinne, dass große Gewinne und Verluste gleich gewichtet sind. Fur Finanzinstitu-

tionen sind aber viel mehr die großen Verluste von Bedeutung.

Die Finanz und Regulierungsinstitutionen sind sich bewusst, dass mehrere verschiedene

Risikoquellen existieren. Diese Risikoquellen wurden progressiv immer besser beschrieben

und verstanden. Die drei Hauptarten von Risiken sind heutzutage bekannt: Markt Risiko,

Kredit Risiko, Operational Risiko.

Die Basel Committee on Banking Supervision (BCBS) unter der Bank of International

Settlements legte Schritt fur Schritt die neuen Kapitalforderungen fur Finanzinstitutio-

nen auf, um diese Risikoarten zu decken. Der erste Schritt war die Implementierung der

neuen Standards fur das Risikoexpositionausrechnen. Wahrend laut dem ersten Basel

Accord (1998) nur Kredit Risiko gedeckt war, inkorporierte die BCBS laut Amandment

(1996) Marketrisiko, und bestimmte explizit die Value at Risk als die Hauptquantitativ-

instrument fur Finanzinstitutionen um ihre Kapitalforderungen zu ausrechen. VaR wird

danach zu einem der allgemein benutzten Risikomaßen in dem Markt Risiko.

Seit Namensnennung von BCBS ist die VaR eine der aktiv analysierten Forscherthemen,

mehrere Zugangen wurden vorgeschlagen, um die prazise Einschatzung und Aufrechnung

dieses Maßes zu gewahren. Diese Zugange waren gegrundet z.B. auf dem Benutzen von

uni/multivarianten GARCH Modellen, Modellierung der Tails der Verteilung, Modellie-

rung der Nichtnormalitat.

Spater wurde gezeigt, dass VaR ein potentiell schiefes Risikomaß ist. VaR ist kein

koherentes Maß,weil es nicht die Subadditivitat erfullt- also die Diversifikation muss nicht

unbedingt die Risikoreduktion herbeifuhren. Weiters rechnet VaR nicht mit dem Risiko

des extremen Verlusts unter einem Konfidenzlevel, also es kann große Verluste induzieren

und die Konsequenz davon ist, dass es großere Risikoexposition induzieren kann als die

Varianz in dem Marktfalls. Also manche Autoren bieten als die Losung dieses Problems

die sogenannte Expected Shortfall als das alternatives Risikomaß an.

3

2 Definitionen und Maßen

2.1 Definitionen

Wir definieren zuerst formell die Begriffe Value at Risk und Expected Shortfall. Dazu

brauchen wir die folgende Bezeichnungen.

Pi,t als Preis des Aktivums i zur Zeit t, sodass

ri,t =Pi,t − Pi,t−1

Pi,t−1

den Gewinn des Aktivums i zwischen der Zeit t− 1 und t bezeichnet. Dann ist der Wert

des Portfolios zur Zeit t, bzgl. dem Vektor Nt welcher die Anzahl von den Anteilen des

Aktivums i bezeichnet, gegeben als:

Wt =n∑i=1

Ni,tPi,t = N ′tPt

Falls vorraussetzen wir, dass die Portfoliokomposition zwischen t und t + 1 konstant

bleibt,dann ist die Veranderung in der Marketwert des Portfolios gegeben als

Wt+1 −Wt = N ′t(Pt+1 − Pt)

Daraus sehen wir, dassWt+1 −Wt

Wt

= α′trt+1 = rp,t+1

wobei

αi,t =Ni,tPi,t∑ni=1Ni,tPi,t

. Der Besitz des Investors bzgl. gewichtetem Portfoliovektor αt bezeichen wir als Wt(αt).

2.1.1 Value at Risk

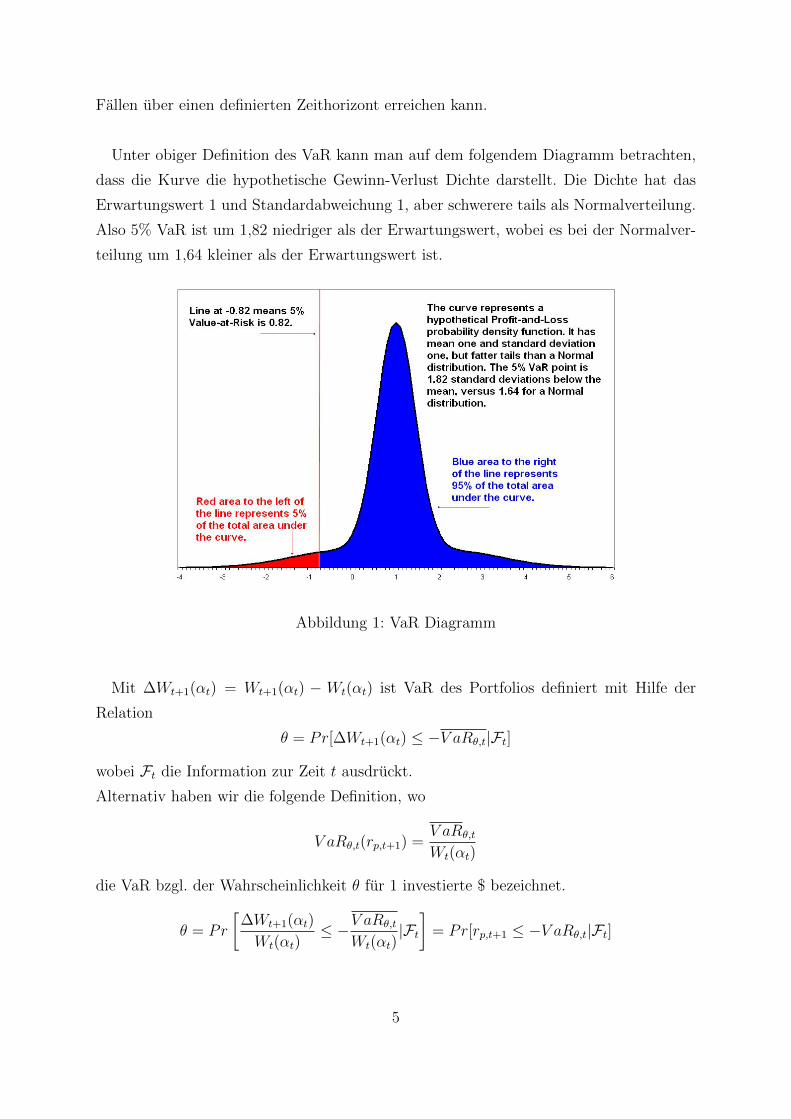

Die Value at Risk (VaR) bzgl. der Wahrscheinlichkeit θ ∈ (0, 1) des Portfolios ist definiert

als das Minimum von dem potentiellen Verlust, was das Portfolio in den θ% schlechtesten

4

Fallen uber einen definierten Zeithorizont erreichen kann.

Unter obiger Definition des VaR kann man auf dem folgendem Diagramm betrachten,

dass die Kurve die hypothetische Gewinn-Verlust Dichte darstellt. Die Dichte hat das

Erwartungswert 1 und Standardabweichung 1, aber schwerere tails als Normalverteilung.

Also 5% VaR ist um 1,82 niedriger als der Erwartungswert, wobei es bei der Normalver-

teilung um 1,64 kleiner als der Erwartungswert ist.

Abbildung 1: VaR Diagramm

Mit ∆Wt+1(αt) = Wt+1(αt) − Wt(αt) ist VaR des Portfolios definiert mit Hilfe der

Relation

θ = Pr[∆Wt+1(αt) ≤ −V aRθ,t|Ft]

wobei Ft die Information zur Zeit t ausdruckt.

Alternativ haben wir die folgende Definition, wo

V aRθ,t(rp,t+1) =V aRθ,t

Wt(αt)

die VaR bzgl. der Wahrscheinlichkeit θ fur 1 investierte $ bezeichnet.

θ = Pr

[∆Wt+1(αt)

Wt(αt)≤ −V aRθ,t

Wt(αt)|Ft]

= Pr[rp,t+1 ≤ −V aRθ,t|Ft]

5

Die bedingte Verteilungsfunktion des Gewinns definieren wir als

Fp,t(x) = Pr[rp,t ≤ x|Ft−1]

wobei F−1p,t die Inverse der bedingten Gewinnverteilungsfunktion darstellt. Dann betrach-

ten wir, dass

V aRθ,t = −F−1p,t (θ)

Dieser Ausdruck zeigt, dass VaR des Portfolios zur Zeit t fur die nachste Periode das

minus θ-Quantil von der bedingten Verteilungsfunktion des Portfoliogewinnes ist.

Falls wir voraussetzen, dass die Gewinne iid sind, bleibt VaR konstant uber die Zeit und

ist gegeben als die Inverse der nichtbedingter Verteilungsfunktion:

V aRθ = −F−1p

wo Fp(x) = Pr[rp,t ≤ x] die Verteilungsfunktion des Portfoliogewinns ist. Ausrechnen

des VaR vereinfacht deshalb das Schatzen des Quantils der bedingten Verteilungsfunk-

tion des Portfoliogewinne. Diese Verteilungsfunktion variiert wahrscheinlich in der Zeit.

Grund dafur ist, dass die Volatilitat des Gewinns in der Zeit variiert.

Die Verteilung des Portfoliogewinns kann also in der Abhangigkeit von der multivari-

anten Verteilung der Aktivagewinne beschrieben werden. Das bringt uns zwei Arten von

Zugangen zur Beschreibung der VaR und Expected shortfall.

Der Erste ist genannt Portfoliozugang und er betrachtet die Verteilung vom zusammen-

gesetzten Gewinn, wobei der zweite die individuellen Aktiva betrachtet und benannt ist

als der Aktivazugang.

Der Vorteil des Portfoliozugangs ist in dem Vermeiden der Modellierung des gemainsa-

men Verhaltens der Aktivagewinne. Als Nachteil konnen wir das Fehlen von den (vielleicht

wichtigen) Beziehungen zwischen Aktivagewinnen - z.B.: die Zeit variierende Korrela-

tion sehen. Im zweiten Zugang- dem Aktivazugang geht es um das Modellieren der

multivarianten Verteilung der Aktivagewinne. Dieser Zugang ist besser geeignet fur die

tiefere Analyse des Portfolios, da wir hier die Sensitivitat des PortfolioVaRs bezuglich

den Veranderungen in den Gewichten des Portfolios betrachten konnen. Dieser Zugang

kann zur direkten Optimierung der Gewichte des Portfolios unter der VaR Begrenzung

verwendet werden.

6

Im Allgemeinen kann man VaR uber allgemeineren Zeithorizont k ausrechnen. In die-

sem Fall steht uns unter der Vorraussetzung, dass die Position konstant uber diese Pe-

riode k gehalten bleibt, die folgende allgemeinere multiperiodische VaR Definition zur

Verfugung:

θ = Pr

[∆Wt+k(αt)

Wt(αt)≤ −V aRθ,t:t+k

Wt(αt)

]= Pr[rp,t[k] ≤ −V aRθ,t:t+k]

wobei rt[k] den kumulativen Gewinn zwischen t und t + k bezeichnet, und VaR fur 1

investierte $ als

V aRθ,t:t+k =V aRθ,t:t+k

Wt(αt)

dargestellt ist. Um wir den multiperiodischen VaR zu bekommen, brauchen wir eine

Schatzung von dem bedingten multiperiodischen Portfoliogewinn rp,t[k].

2.1.2 Koherentes Risikomaß

Sei V eine Menge von reelwertigen ZV (typischerweise net final wealth) ρ : V− > R heißt

koherentes Risikomaß, falls:

• Translationinvarianz: X ∈ V, α ∈ R : (X+α) = ρ(X)−α heißt, dass falls wir einen

sicheren Betrag α zur Position addieren, so wird die Risikomaß um α sinken.

• Subadditivitat: ρ(X + Y ) ≤ ρ(X) + ρ(Y ) heißt, dass das Risiko Portfolio, welches

von zwei Unterportfolios zusammengesetztet ist, kleiner ist als die Summe von Ri-

sikos von den einzelnen Unterportfolios.

• Positive Homogenitat: X ∈ V, a ≥ 0 : ρ(aX) = aρ(X) heißt, dass falls es um einen

bestimmten Faktor a mit bestimmten Gewichten die Portfoliogroße erhoht wird, so

wird um den selben Faktor a das Risikomaß erhoht.

• Monotonie: X, Y ∈ V,X ≤ Y : ρ(X) ≤ ρ(Y ) heißt, dass das Risiko großer ist fur

mehr negative Zufallsergebnisse

VaR ist ein nicht koherentes Maß, da es nicht die Subadditivitat- Bedingung erfullt.

Also die Diversifikation des Portfolios muss nicht unbedingt zur Reduktion des Risikos

7

fuhren.

VaR rechnet nicht mit dem Risiko des extremen Verlusts unter einem Konfidenzlevel,

also es kann große Verluste induzieren und die Konsequenz davon ist, dass es großere

Risikoexposition induzieren kann als die Varianz in dem Marktfall.

Also bieten manche Autoren als die Losung dieses Problems die sogenannte Expected

Shortfall als das alternatives Risikomaß an.

2.1.3 Expected Shortfall

ES ist ein erwarteter Verlust des Portfolios in der θ% schlechtesten Fallen uber den

gegebenen Zeithorizont.

ESθ,t = −E[∆Wt+1(αt)|∆Wt+1(αt) ≤ −V aRθ,t]

Alternativ kann man die Definition folgendenmaßen ermitteln:

ESθ,t =ESθ,tWt(αt)

= −E[

∆Wt+1(αt)

Wt(αt)|∆Wt+1(αt)

Wt(αt)≤ −V aRθ,t

]= −E[rp,t|rp,t ≤ −V aRθ,t]

wobei ESθ,t die Expected shortfall bzgl. der Wahrscheinlichkeit θ fur 1 investierte $

bezeichnet.

Die Hauptvorteile von ES sind die folgenden:

• ES ist ein koherentes Maß, also erfullt auch die Subadditivitatbedingung: es kann

mit der Diversifikation reduziert werden

• ES kontrolliert direkt das Risiko auf der linken Seite der Verteilung, also extreme

Verluste sind explizit mitgenommen

2.2 Portfoliogewinnmodellieren

Wie oben erwahnt, erfordet das Ausrechnen des VaR und ES des Portfolios die folgenden

Bedingungen:

• die Wahrscheinlichkeit θ

8

• den Zeithorizont der Investition k

• den Wert Wt(αt)

• die Verteilungsfunktion des Portfoliogewinns

wobei die ersten drei Elemente in der Praxis gegeben sind, und die Hauptaufgabe be-

steht im Schatzen der Verteiungsfunktion.

Wie vorher gesagt, es existieren mehrere Moglichkeiten um VaR des Portfolios zu be-

kommen. Der Grund ist, dass VaR mehrere Parameter braucht. Diese kann man mit

mehreren Zugangen bekommen.

Im ersten Niveau losen wir das sog. Aggregation-Level-Problem. Wir wahlen einen

Portfoliozugang- welcher die Zeitreihen von den Portfoliogewinnen benutzt. Dieser Zu-

gang ist i.A. genugend. Falls wir das Interesse fur ein aktives Portfoliomanagement haben,

nehmen wir gegenseitlich den Aktivazugang. (Hier kann aber das Problem mit der Di-

mensionalitat eintreten, da das Portfolio ein paar hundert Aktivas enthalten kann).

Danach sollen wir entscheiden, was fur ein eigenes Modell wir nehmen, um die be-

dingte Verteilungsfunktion des Portfoliogewinns abzuschatzen. Z.B.: falls VaR ein hohes

Quantil ware, so konnten wir einen Zugang, um VaR abzuschatzen, benutzen, welcher

speziell die Tails der Verteilung betrachtet (wie Extreme Value Theorie). Aber zur glei-

cher Zeit ist bekannt, dass die Verteilung des Gewinns in der Zeit variiert (hauptsachlich,

weil die Volatilitat variiert). Deshalb ist es wichtig, korrekt die Gewinnverteilungentwick-

lung in der Zeit zu beschreiben.

Wir kennen vier Kategorien des VaR-Models, namlich die Historische Simulation, semi-

parametrische Modelle, parametrische Modelle und nicht-lineare Techniken.

Fur mehrere Portfolios (zB die Portfolios der Finanzinstitutionen) ist das zusammen-

gesetztes Verhaltenmodellieren allen Aktiven oft nicht moglich. In diesen Fallen arbeitet

man mit reduzierter Anzahl der Basisaktiven (oder Risikofaktoren),von denen man er-

wartet, dass sie das Risiko fuhren.

9

3 Historische Simulation

Die Historische Simulation ist die einfachste und die am meisten verbreitete Methode fur

das Ausrechnen des VaR und ES. Es ist die nicht parametrische Methode in dem Sinn,

dass sie keine Vorausssetzung fur die Verteilung des Gewinns erfordert.

Algorithmus:

Wir haben eine Probe von T verschiedenen vergangenen Realisationen {r1, ...rT}. Wir

definieren die Window size N und diese verwenden wir fur die Konstruktion von den

Unterproben der Große N . Also haben wir T − N + 1 ubergedeckten Unterproben zur

Verfugung {r1, ...rT}, . . . , {rT−N+1, ...rT}. Jede dieser Unterproben wird zur Approxima-

tion der Verteilungsfunktion der Reihe benutzt. Wir wahlen zB die t-te Unterprobe,

{rt−N+1, ...rt}, und sortieren diese wachsend. Die sortierten Daten definieren wir als

{rt−N+1,t, ...rt,t} wo rt−N+1,t ≤ ... ≤ rt,t. Jetzt ist VaR bzgl. der Wahrscheinlichkeit θ%

definiert als θ- Quantil der Unterprobe. Es ist deshalb die θN - te Ordnungsstatistik rθN,t,

falls θN ein Integer ist (Falls ist nicht, benutzt man die lineare Inerpolation zwischen

rxθNy,t und rxθNy+1,t. Zur Vereinfachung setzen wir voraus, dass θN ein Integer ist und

dass rθN,t das θ-Quantil der Unterprobe ist. Also VaR zur Zeit t fur Zeit t+ 1 ist

V aRθN,t = −rθN,t

und ES ist definiert als der Durchschnitt von den Realisationen, welche unter diesem

Level stehen.

ESθ,t = − 1

xθNy

xθNy∑i=1

ri,t

Die Vorteile dieser Methode:

• ist einfach zu implementieren

• ist erlaubt fur nicht normale Gewinne

• beschreibt schwere tails

• sie benutzt wirkliche Realisationen

Die Nachteile von diesem Zugang:

10

• da es eine nicht parametrische Methode ist, benutzt sie die strenge Voraussetzung:

der Gewinnprozess must iid sein, obwohl wir durch die empirischen Daten aber

wissen, dass es nicht der Fall ist. Also aus diesem Grund ist die Auswahl der window

size N in der Praxis ausschlaggebend.

• bei langeren Proben gilt, dass die Genauigkeit von VaR zwar wachst, aber damit

wachst auch die Wahrscheinlichkeit des Gebrauchs von irrelevanten Daten -z.B. bei

Veranderungen in dem Underlying

• Kurzere Proben sind sinnlos beim Betrachten von kleineren θ Wsk. ( weil die HS

kann nicht ein kleineres Quantil als der Minimalgewinn in der gegebenen Unterprobe

produzieren)

• VaR variiert selten, aber falls ja, so sehr stark. Der einzige Ursprung dieser Varia-

tion ist die Verschiebung von ’window’ in der Zeit und die Konsequenz davon ist,

dass wir die Sprunge in unserem VaR betrachten, wenn ein Exremgewinn sich in

der Unterprobe befindet. Dieses Problem betrachten wir wegen der Diskretheit der

empirischen Gewinnverteilung. (vor allem der tails der Verteilung)

4 Semiparametrische Zugange

Die folgenden semiparametrische Zugange legen die Struktur auf die tails der Vertei-

lung mit Hilfe von den parametrischen Modellen fest, aber ohne die ganze Verteilung

abzuschatzen. Bis ein bestimmtes Niveau sind sie fahig mit der Zeitabhangigkeit der

Gewinne zu kampfen.

Erster Zugang ist auf EVT gegrundet.

4.1 Extreme Value Theorie

EVT wurde erfunden, um das spezifische Verhalten von sehr großen (positiven oder

negativen) Gewinnen zu modellieren. Sie leistet die parametrische Representation von

der Verteilung der Extrema (oder der tails). Diese Methode ist fahig die feinere VaR-

11

Abschatzungen zuruckzugeben und sie ist entworfen um die hohen Quantile zu produzieren-

kleinere als das Minimum von der Verteilung der Probe. Das Ausrechnen des Quantils

von der univarianten Verteilung kann man mit Hilfe folgender Zugangen in dem Kontext

der EVT beschreiben: die Verteilung des Extremas, die Verteilung von den tails oder die

semiparametrische Schatzung von dem Tailindex. Wir werden uns hauptsachlich mit der

Schatzung von den hohen Quantilen in dem Fall des Tailszugangs beschaftigen.

Unconditional EVT

Die Hauptidee von dem Tailzugang ist, dass die Verteilung von den niedrigeren tails

(d.h. die Gewinne welche sich unter der gegebenen Schranke u befinden) approximiert

werden kann, wenn u hinreichend groß ist, mit Hilfe der sog. generalized pareto distribu-

tion (gpd, allgemeine Pareto-Verteilung). Gpd ist definiert als

Gξ,u,ψ(r) =

1−(

1 + ξψ

(r − u))− 1

ξ, wenn ξ 6= 0

1− exp(− (r−u)ψ

), wenn ξ = 0

wobei ein Tailindex ξ die Gestalt von Tails der Verteilung charakterisiert und ψ ein

Skalierungsparameter ist. Es sei vorausgesetzt, dass man die Schatzung von der gpd macht

auf dem absoluten Wert von den Lower-tailsbetrachtungen. Nachdem die Parameter von

gpd abgeschatzt sind, kann man das θ- Quantil der aktuellen Verteilung als

qθ =

u+ −ψ

ξ

((TNuθ)−ξ− 1

), wenn ξ 6= 0

u+ ψlog(

TNuθ), wenn ξ = 0

bestimmen, wo Nu die Anzahl von Uberquerungen unter der Grenze u sind. Es ist

evident, dass das Quantil qθ gultig ist fur sehr kleine Wahrscheinlichkeiten θ da es mit

Hilfe der Resultaten berechnet ist, welche nur gultig fur extreme Gewinne sind. Dann ist

VaR bzgl. der Zeit t fur Zeit t+ 1 gegeben als:

V aRθ,t = −qθ

sodass die abgeschatzte VaR konstant uber die Zeit ist.

ES ist streng zusammenhangend mit dem Begriff der mean excess function, weil wir die

12

folgende Relation kennen:

ESθ,t = E[−r| − r ≥ V aRθ,t] = V aRθ,t + E[−r − V aRθ,t| − r ≥ V aRθ,t]

Falls r − u|r > u ∼ Gξ,ψ , ist die mean excess funktion uber u level definiert als:

e(u) = E[−r − u| − r ≥ u] =ψ + ξu

1− ξ, ψ + ξu > 0

Deshalb ist ES gleich der Summe der VaR und der mean excess funktion uber VaR. Da

V aRθ,t > u,konnen wir schreiben

E[−r − V aRθ,t| − r ≥ V aRθ,t] = E[(−r − u)− (V aRθ,t − u)|(−r − u) ≥ (V aRθ,t − u)]

mit −r−V aRθ,t|−r ≥ V aRθ,t ∼ Gξ,ψ+ξ(V aRθ,t−u). Schließlich gewinnen wir abgeschatzte

ES folgendermaßen:

ESθ,t = V aRθ,t +ψ + ξ(V aRθ,t − u)

1− ξ=V aRθ,t

1− ξ+ψ + ξu

1− ξ

Dieser Zugang heißt unconditional, weil er auf der Vorraussetzung gegrundet ist, dass

die Gewinne iid sind. Deshalb produziert diese Technik eine unconditional VaR, d.h.: zu-

gehorig zur unbedingten Verteilung des Gewinns. Das impliziert, dass ein Quantil qθ nicht

uber die Zeit variiert, sogar auch bei unerwarteten Veranderungen des Marktzustandes.

Der zweite Nachteil von diesem Tailzugang ist, dass wir die Grenze u finden mussen,

welche bestimmt, was fur Gewinne zum tail angehoren.

GARCH- EVT Model

Dieses Model besteht aus dem selbstandigen Modellieren der bedingten Volatilitat und

der Verteilung von den tails. In Wirklichkeit brauchen wir nur den linken tail, da der

rechte nicht relevant fur das VaR Berechen ist.

In dem ersten Schritt filtern wir die Abhangigkeit in den Gewinnfolgen mit Hilfe der

Residuen von dem GARCH Model, welche iid sein solten. In dem zweiten Schritt mo-

dellieren wir das Verhalten der Extrema. Danach, um eine VaR Schatzung fur Gewinne

zu produzieren, nehmen wir den Schatzer des θ- Quantils der GARCH filtrierten Resi-

dua und wir konvertieren den Schatzer des θ Quantil auf Originalgewinn mit Hilfe der

13

bedingten Volatilitatsvorhersage fur den bestimmten Horizont.

Dieses Modell enthalt die zwei Bestandteile, welche fur eine richtige Abschatzung von

der bedingten VaR(d.h. ES) gefordert werden: Ein Modell fur die Dynamik der ersten und

der zweiten Momente und ein geeignetes Modell fur die bedingre Verteilung. Im Vergleich

zur unbedingten EVT enthalt diese Methode in VaR die Veranderungen von erwartetem

Gewinn und von der Volatilitat.

4.2 Quantil Regression Technik

Hier betrachten wir statt der Modellierung der tails der Verteilung (wie in der EVT)

die dynamische Komponente. Die Hauptidee besteht im Modellieren von dem gegebenen

Quantil der Verteilung in der Zeit. So ein Zugang ist berechtigt, weil man empirisch bei

der Volatilitat ein so genanntes Volatility clustering betrachtet also die Verteilung selbst

ist autokorreliert.

Quantil Regression

Das θ Quantil qθ von der Zeitreihe α{yt}Tt=1 kann definiert werden als Losung des

folgenden Minimalisationsproblems.

minq∈R∑

t∈{t:yt≥q}

θ|yt − q|+∑

t∈{t:yt<q}

(1− θ)|yt − q| 0 < θ < 1

oder aquivalent dazu:

minq∈R

T∑t=1

wθ(yt − q)

wobei

wθ(zt) =

θzt, wenn zt ≥ 0

(1− θ)zt, wenn zt < 0

Das geschatzte q ist das unbedingte θ Quantil von {yt}Tt=1. Jetzt im Zusammenhang der

Regression, yt = x′tβ + ut, wobei xt ein (k, 1) Vektor von den Regressoren ist und ut ein

Fehlerterm mit der Verteilungsfunktion F ist. Das θ Regressionsquantil von ut = yt−x′tβ

14

bedingt bzgl. xt erreicht man als Losung des folgenden Minimalisationsproblems:

minβ∈Rk∑

t∈:yt≥x′tβ

θ|yt − x′tβ|, 0 < θ < 1

Der Zweck dieser Regression ist es einen Vektor des Parameters β zu finden, welcher si-

chern sollte, dass das θ Quantil von ut so nahe neben 0 steht, wie moglich. Die bekannte

Quantilregression ist jene, welche mit dem 1/2 Quantil asoziiert ist. In diesem Fall ist β

optimiert, um den Median gleich 0 anzunehmen.

CAViaR

Dieses Modell wurde auf der Basis der Quantilregressionen erstellt. Die Idee ist, statt

der ganzen Verteilung des Gewinnes nur das Verhalten von dem Quantils qθ zu betrach-

ten. Dieser Zugang heißt semiparametrisch, weil er nicht die Verteilung des Gewinns

spezifiziert. Er kann deshalb auf die nicht iid Gewinne, genauso wie auf die zeitvariierte

Volatilitat angewandt sein.

15

5 Parametrische Zugange

Die parametrischen Modelle der VaR sind unter der kompletten Menge der Voraussetzun-

gen, betreffend dem Verhalten und der bedingten Verteilung des Gewinnes, begrentzt.

Wir erinnern uns auf die empirischen Hauptmerkmale von den Aktivagewinnen:

• die Gewinne konnen autokorelliert sein (in der Praxis ist diese Korellation nicht

groß )

• die Volatilitat der Gewinne ist autokorelliert und eventuell asymmetrisch

• die bedingte Verteilung des Gewinns ist wahrscheinlich nicht normal. Die typischen

Merkmale dieser Distribution sind die Schiefe und schwere tails.

5.1 RiskMetrics- J.P. Morgan

Diese Methode ist entwickelt, um VaR zu berechnen und spielt eine bedeutende Rolle bei

der erhohten Popularitat von VaR als Risikomaß. Sie benutzt die historischen Gewinnda-

ten, um die zukunftige Volatilitat vorherzusagen. Naher ist das grundlegende RiskMetrics

Model auf den folgenden Voraussetzungen gebaut:

• der Gewinn rt ist als rt = µt + εt mit εt = σtzt modelliert

• die taglichen log- Gewinne sollten zentriert sein (µt‘ = 0)

• die Dynamik der Volatilitat ist mit EWMA (exponnentially weighted moving ave-

rage) modelliert

σ2t = λσ2

t−1 + (1− λ)r2t−1 fur t = 2, . . . , T 0 < λ < 1

Dieses Modell kann als ein spezieller Fall des Integrated GARCH Modells gesehen

werden.

• Die Differenz zwischen dem betrachteten Wert der Variable zur Zeit t und der

optimalen Vorhersage dieses Wertes, welche aus der Information zur Zeit t ausgeht

(innovation),zt, wird als iid N (0, 1) angenommen.

Unter diesen verschiedenen Voraussetzungen ist die bedingte Verteilung rt zur Zeit

t N (0, σ2t ). Falls wir uns fur einen VaR Schritt vorher interessieren, brauchen wir die

Verteilung von rt+1. Unter der Bedingung der Information zur Zeit t ist es N (0, σ2t (1)),

16

wobei σ2t (1) = λσ2

t + (1 − λ)r2t . Fur die N (0, 1) Verteilung, bezeichnen wir qθ = Φ−1(θ)

als das Quantil bzgl. der Wahrscheinlichkeit des Verlusts gleich θ. Z.B., fur θ = 1% haben

wir qθ = −2.326 . Die tagliche VaR ist dann gegeben als:

V aRθ,t = −qθ × σt(1)

und zusatzlich haben wir den folgenden Ausdruck fur ES:

ESθ,t = −E[rt|rt ≤ −V aRθ,t] = −E[

rtσt(1)

| rtσt(1)

≤ V aRθ,t

σt(1)

]= ESzθ,t × σt(1)

wobei

ESzθ,t = − 1

Φ(qt)

∫ −qt−∞

z × 1√2πexp(−1

2z2)dz =

1

θϕ(qθ)

wobei ϕ(z) die Dichte der N (0, 1) Verteilung darstellt. Endlich betrachten wir

ESθ,t =ϕ(qθ)

θσt(1)

5.1.1 Multiperiodische VaR

Diese Methode kann sehr einfach implementiert werden. Falls wir VaR fur die nachsten

k Perioden berechnen wollen, konnen wir benutzen, dass die log- returns zwischen t und

t + k als rt[k] = rt+1 + · · · + rt+k definiert sind. Daraus kann man schließen, dass die

Volatilitatsvorhersage fur den k-periodischen log-return gegeben ist als

σ2t [k] = Vt[rt[k]] = Vt

[k∑i=1

rt+i

]

Die Vorhersage der Volatilitat fur k- Schritte ist

σ2t (κ) = · · · = σ2

t (2) = σ2t (1) = λσ2

t + (1− λ)r2t , fur κ > 0

weil der Innovationsprozess iid ist. Deshalb ist die Volatilitatsvorhersage fur k- peri-

odische log- Gewinne

σ2t [k] = kσ2

t (1)

also die Volatilitatsvorhersage von rt[k] ist zum Horizont k proportional. Schließlich be-

trachten wir die k- tagige VaR mittels:

V aRθ,t:t+k = −qθ ×√kσt(1)

wobei dieser Ausdruck als die ’sqare- root-of-time’ Regelung bekannt ist.

17

5.1.2 Multiple position

Oben haben wir VaR eines einzigen Aktivums berechnet. Das ist fur die praktischen

Zwecke nicht sehr interessant. Wir konnen rt alternativ als den Gewinn des Portfolios

sehen, nicht als den Gewinn des Aktivums. In diesem Fall hatten wir konsistent immer

einen Portfoliozugang, also die Rechnungen stimmen uberein mit dem zusammengesetzten

VaR. Diese Interpretation aber bringt neue Schwierigkeiten mit sich. Da die Portfolios

der Finanzinstitutionen sich taglich verandern, heißt es, dass jeder Tag der Riskmanager

die historischen Zeitreihen des neuen Portfolio ausrechnen und die zusammengesetzte

VaR abschatzen sollte. Aber es wurde ein neuer Weg analog zu dem Aktivalevelzugang

vorgeschlagen. Dieser ist auf der Beobachtung gegrundet, dass die zusammengesetzte VaR

folgendermaßen geschrieben werden kann:

V aRθ,t = −qθ ×√α′Σt(1)α

wobei Σt(1) eine ein Schritt Vorhersage von der Kovarianzmatrix der Aktivagewinne ist.

Diese ist berechnet mit der Voraussetzung, dass alle Varianzen und Kovarianzen mittels

desselben Modells unter Benutzen der gleichen Parameter λ fur alle Aktiva abgeleitet

sind.

σ2i,t = λσ2

i,t−1 + (1− λ)r2i,t−1 furi = 1, . . . , n

σij,t = λσij,t−1 + (1− λ)rij,t−1 furi, j = 1, . . . , n

Es ist klar, dass so ein Zugang aquivalent zur VaRberechnung von jedem Aktivum in

dem Portfolio und erst danach der Deduktion der VaR von dem Portfolio ist . Um es zu

sehen, bezeichnen wir V aRiθ,t als VaR des Aktivums i = 1, . . . , p . Dann kann man sehen,

dass wir fur gegebenes Aktivum die folgende Relation der Varianz und der VaR haben:

σ2i,t(1) =

(1

qθV aRi

θ,t

)2

sodass die VaR des Portfolios jetzt ist:

V aRθ,t = −qθ√α′Σt(1)α = −qθ

√√√√ n∑i=1

α2iσ

2i,t(1) + 2

n∑i

n∑j=i+1

αiαjσij,t(1)

Falls wir σij(1) = σi,t(1)σj,t(1)ρij,t(1) benutzen, wobei ρij,t(1) eine einperiodische Vor-

hersage der Korrelation zwischen Aktivum i und Aktivum j bezeichnet, erreichen wir

nach der Vereinfachung

18

V aRθ,t =n∑i=1

α2i (V aR

iθ,t)

2 + 2n∑i

n∑j=i+1

ρijαiαjV aRiθ,tV aR

jθ,t(1)

Das Quadrat von der VaR des Portfolios ist einfach die quadratische Form von der

VaR der Gewinne, gewichtet mit der Korrelationsmatrix zwischen den Gewinnen. Al-

so erfordert die Berechnung der VaR mittels dieser Methode keine Kenntnisse von den

Portfoliogewichten.

Die Varianz- Kovarianz Methode, auch Korrelationsmethode ist im Grunde genommen

ein parammetrischer Zugang, in welchem die VaR aus Varianzen und aus Kovarianzen

von den Komponenten des Portfolios gemessen wird. Die einfache Version dieser Methode

ist RiskMetrics. Der Hauptzweck dieser Methode ist das Modellieren von den verschie-

denen Komponenten der Dynamik der Gewinne,welche gunstig fur die VaR Berechnung

sind- also die Dynamik von dem erwarteten Gewinn, die Dynamik der Volatilitat und die

bedingte Verteilung von dem Innovationen Prozess.

5.1.3 Vorteile und Nachteile

Die Hauptvorteile von RiskMetrics liegen in der Einfachheit der Implementierung. Falls

wir den Wert von dem Faktor λ akzeptieren, keine Abschatzung brauchbar ist und die

Aktualisierung der VaR von jedem Portfolio extrem schnell ist. Also macht zusatzlich das

Ausrechnen der multiperiodischen , oder multipositionierten VaR keine weitere Schwie-

rigkeiten. Jede Vereinfachung hat aber eigene Kosten. In unserem Fall ist es das, das

manche Voraussetzungen dann zu streng sind und dann zB. zur Unterschatzung von dem

Quantil qθ fuhren, welches in der VaR Formel verwendet wird, oder Uberschatzungen von

der Variabilitat der Langhorizontvolatilitat.

5.2 Portfoliolevelzugang

Wir setzenvoraus, dass die Gewinne eventuell autokorreliert sind, die Volatilitat σt von

dem GARCH(1,1) Modell gefuhrt wird, und die Innovationen zt iid N (0, 1) verteilt sind.

Die bedingte Verteilung von rt zur Zeit t ist dann N (µt, σ2t ) . Die Hauptveranderung

gegenuber der RiskMetrics Methode ist begreifbar: Die Parameter dieser Methode sollten

lieber abgeschatzt als kalibriert sein. Die Auswahl von dem GARCH(1,1) Modell mit den

Parametern α und β , welche abgeschatzt werden ohne die Voraussetzung α + β = 1,

19

bietet hochst wahrscheinlich das realistischere mittelwertruckkehrende (Anwendung der

Theorie, dass Markte zu Ubertreibungen neigen, die sich im Zeitablauf korrigieren.) Ver-

halten der Volatilitatsvorhersage.

Die Ein-Schrittvorhersage fur µt und σ2t ist:

µt(1) = µ+ ϕ1rt

σ2t (1) = ω + αε2t + βσ2

t

Unter der Bedingung der Information zur Zeit t ist die bedingte Verteilung von rt+1N (µt(1), σ2t (1)).

Die tagliche VaR ist dann gegeben mit

V aRθ,t = −(µt(1) + qθ × σt(1))

und ES ist

ESθ,t =1

θϕ

(−V aRθ,t − µt(1)

σt(1)

)σt(1)− µt(1) =

ϕ(qθ)

θσt(1)− µt(1)

5.2.1 Bedingte Verteilung

Das Modell oben ist fahig die Dynamik sowohl in den erwarteten Gewinnen als auch

in der Volatilitat zu ergreifen. Die bedingte Verteilung ist immer als normal vorausge-

setzt. Aus den empirischen Erfahrungen kann man sehen, dass man fur das Modellieren

der Innovationen die Verteilungen, welche schwere tails haben und asymmetrisch sind,

benutzen kann. Es handelt sich zB um Studentt Verteilung, welche einfach statt der Nor-

malverteilung verwendet werden kann, weil es die Prozeduren in mehreren okonomischen

Softwares gibt, um die Inverse von ihrer Verteilungsfunktion zu berechnen.

Zum Beispiel, falls wir voraussetzen, dass wir als Innovation Prozess eine Standard

Student t Verteilung mit ν Freiheitsgraden wahlen. Wir sollten andeuten, dass in dem

Kontext von dem GARCH- Modell, der Innovations Prozess zt den Erwartungswert 0

und Varianz 1 hat. Konsequenz davon ist, dass wir nicht die gewohnliche, sondern die

standarisierte t erhalten, definiert als

t(zt|ν) = c

(1 +

z2tν − 2

)− ν+12

mit ν − 2 statt ν und

c =Γ(ν+12

)√π(ν − 2)Γ(ν

2)

20

.

Deshalb ist das gewohnliche t am meisten in der Software zur Verfugung, die Quantile

mussen dann korrigiert werden. Schließlich ist θ VaR fur rt+1 als

V aRθ,t = −(µt(1) + qθ × σt(1))

gegeben wobei qθ = t−1ν (θ) das Quantil bezuglich der Wahrscheinlichkeit von dem Ver-

lust gleich θ aus der standarisierten t Verteilung ist. Fur ES, haben wir zum Ausrechnen

den gleichen Ausdruck wie in dem Normalfall

ESθ,t = ESzθ,t × σt(1)− µt(1)

wobei

ESzθ,t = − 1

tν(qθ)

∫ −qθ−infty

z × c(

1 +z2

ν − 2

)− ν+12

dz =c

θ

ν − 2

ν − 1

(1 +

qθ2

ν − 2

)− ν+12

sodass wir eventuell haben

ESθ,t =c

θ

ν − 2

ν − 1

(1 +

qθ2

ν − 2

)− ν+12

× σt(1)− µt(1)

5.2.2 Multiperiodische VaR

Berechnung der VaR uber k Perioden erfordert den kumulativen erwarteten Gewinn und

Volatilitatsvorhersage uber k Perioden. Mit dem Benutzen der Definition von den multi-

periodischen log- Gewinn, ist der k- periodische erwarteten Gewinn

µt[k] = µt+1 + · · ·+ µt+k = kmu+1− ϕk11− ϕ

(µt(1)− µ) k > 1

Dabei ist die k-Schritt Volatilitatsvorhersage von dem GARCH(1,1) Model als

σ2t (k) = σ2 + (a+ b)k−1(σ2

t (1)− σ2) k > 1

gegeben.Mit der Summation dieser Volatilitaten betrachten wir die Volatilitatsvorhersage

fur den k- periodischen log-Gewinn.

σ2t [k] = kσ2 +

1− (a+ b)k

1− a− b(σ2

t (1)− σ2) k > 1

Gegenuber der RiskMetrics Methode ist die Volatilitatsvorhersage von rt[k] jetzt mit-

telwertruckkehrend, d.h. dass die Dynamik von der Volatilitat abgeschatzt uber die Probe

die Rolle in der Vorhersage des Prozesses spielt. Also die k-tagige VaR ist gegeben als

21

V aRθ,t:t+k = −(µt[k] + qθ × σt[k])

und wobei

µt[k] = kµ+1− ϕk11− ϕ1

(µt(1)− µ) k > 1

5.2.3 Aktivazugang

Die Schatzung des Aktivazugangs von der zusammengesetzten VaR war erlaubt wegen des

Bedarfes der besseren Kontrolle der VaR Abschatzungen. Wie schon gesagt, dieser Zu-

gang erlaubt Messungen des Verhaltens der zusammengesetzten VaR bei Veranderungen

in den Portfoliogewichten. (Der Portfoliozugang bietet die komplette Wiederabschatzung

des Modells an)Aber dieser Voteil ist anspruchsvoll. Da wir uns fur das Modellieren der

multivarianter Dynamik der Aktivagewinne interessieren, brauchen wir ein multivarian-

tes GARCH- Modell. Dieser Zugang halt dem Dimensionalitatproblem stand und es ist

gebrauchlich die multivariante Gaussverteilung vorauszusetzen.

Wenn das multivariante Modell abgeschatzt wurde, ist das Berechnen der zusammen-

gesetzten VaR einfach. Die Verteilung des Portfoliogewinns ist

rp,t = N (µp,t, σ2p,t)

mit µp,t = α′tµt und σ2p,t = α′tΣtαt . Danach berechnen wir die zusammengesetzte VaR

als

V aRθ,t = −(µp,t(1) + qθ × σp,t(1))

wobei qθ = Φ−1(θ) das Quantil bezuglich der Wahrscheinlichkeit des Verlusts gleich

der θ mit der univarianten Normalverteilung N (0, 1) ist. Die ES ist gegeben als

ESθ,t =1

θϕ

(−V aRθ,t − µt(1)

σt(1)

)σt(1)− µt(1) =

ϕ(qθ)

θσt(1)− µt(1)

22

5.3 Nicht lineare Modelle

Diese Methode berechnet VaR Schatzungen der Portfolios, welche Optionen, oder andere

Positionen mit nichtlinearen Preisverhalten beinhalten. Es wurde eine Methode fur die

VaR- Konstruktion vorgeschlegen, welche auf der Delta- Gamma Approximation basiert.

Diese Methode betrachtet den Einfluss der Approximation nicht nur auf der Varianz,

sondern auf der Form der Verteilung.

Wie schon oben erwahnt, bezeichnen wir die Veranderung des Wertes des Portfolios

∆Wt+1(αt) = α′t∆tpt =∑i

= 1nαi, t∆pi,t

wobei ∆pi,t die Veranderung des Wertes des Aktivums i bezeichnet.

Die Veranderung in dem Portfoliowert verhalt sich linear zur Veranderung von den Ak-

tivapreisen. Aber in manchen Fallen kann das Portfolio die Derivative beinhalten, welche

danach das nicht- lineare Verhalten zwischen Aktivumpreis und dem Wert des Portfolios

verursachen. Mit diesem Problem von den nichtlinearen Beziehungen beschaftigen sich

die zwei Hauptzugange, namlich Delta-only Methode und die Delta-Gamma Methode.

Der Alternativzugang ist gegrundet auf der Monte Carlo Simulation von einer großen

Anzahl von Marktszenarios.

5.3.1 Delta-only Methode

Wir setzen voraus, dass das Aktivum von den K Risikofaktoren abhangig ist. Falls ein

Portfolio, zB ein underlying Aktivum und eine Put Option besitzt, wird der Risikofaktor

dann das underlying Aktivum. Die Approximation erstes Grades, von dem Wert des

Portfolios ist gegeben als

∆δt+1 =

n∑i=1

αi,t∂pi(f, t)

∂t∆t+

n∑i=1

αi,t

K∑k=1

∂pi(f, t)

∂fk∆fk,t = µδ +

K∑k=1

δk∆fk,t = µδ∂W ′

∂fδft

wobei µδ die Veranderung in dem Portfoliowert bzgl der Zeit bezeichnet. δk ist ein

Aggregateffekt des Portfoliowerts des Faktors k

23

Literatur

[1] E. Jondeau, S.H. Poon, M. Rockinger: Financial Modeling Under Non-Gaussian

Distributions, Springer, 2007

[2] I. Melichercik, L. Olsarova, V. Uradnicek: Kapitoly z financnej matematiky, Epos,

2005

[3] http://en.wikipedia.org/wiki/Value_at_risk

24