Jens Wilhelm

Mitglied des Vorstands

Union Asset Management Holding AG

Risikomanagementkonferenz 2018

Neue Spielregeln für die Weltwirtschaft –

Folgen für die Kapitalmärkte

Spielregeln für die Weltwirtschaft ändern sich

*ICE BofA ML 10+ Year German Government Index; Quelle: Thomson Reuters Datastream, Union Investment; Stand: 2. November 2018

Märkte spätzyklisch

90

95

100

105

110

115

120

125

Jul 17 Okt 17 Jan 18 Apr 18 Jul 18 Okt 18

DAX S&P 500 Bundesanleihen*

Wirtschaftspolitik

Geldpolitik

Geopolitik

Indexierte Wertentwicklung

-0,4%

-0,2%

0,0%

0,2%

0,4%

0,6%

0,8%

2018 2020 2022 2024

USA mit großem fiskalpolitischem Experiment

Quelle: Congressional Budget Office (CBO), Deutsche Bank, Union Investment; Stand: 2. November 2018

Zusatzschub Enorme Haushaltsbelastung

Zinszahlungen der USA (Mrd. US-Dollar)Fiskalimpuls, Anteil am BIP

200

250

300

350

400

450

500

550

600

650

1988 1993 1998 2003 2008 2013 2018

Prognose

für 2019

America first – Jahr zwei

Quelle: Thomson Reuters Datastream, Morgan Stanley; Stand: 2. November 2018

Gegenseitige Abhängigkeit ist groß

in Milliarden US-Dollar

0

200

400

600

800

1.000

1.200

1.400

0

50

100

150

200

250

300

350

1995 2000 2005 2010 2015

Chinas Handelsüberschuss mit den USA (links)

Chinas Treasury-Bestände (rechts)

Anteil Welthandel am globalen BIP

Wachstumsmotor Handel

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

1960 1970 1980 1990 2000 2010

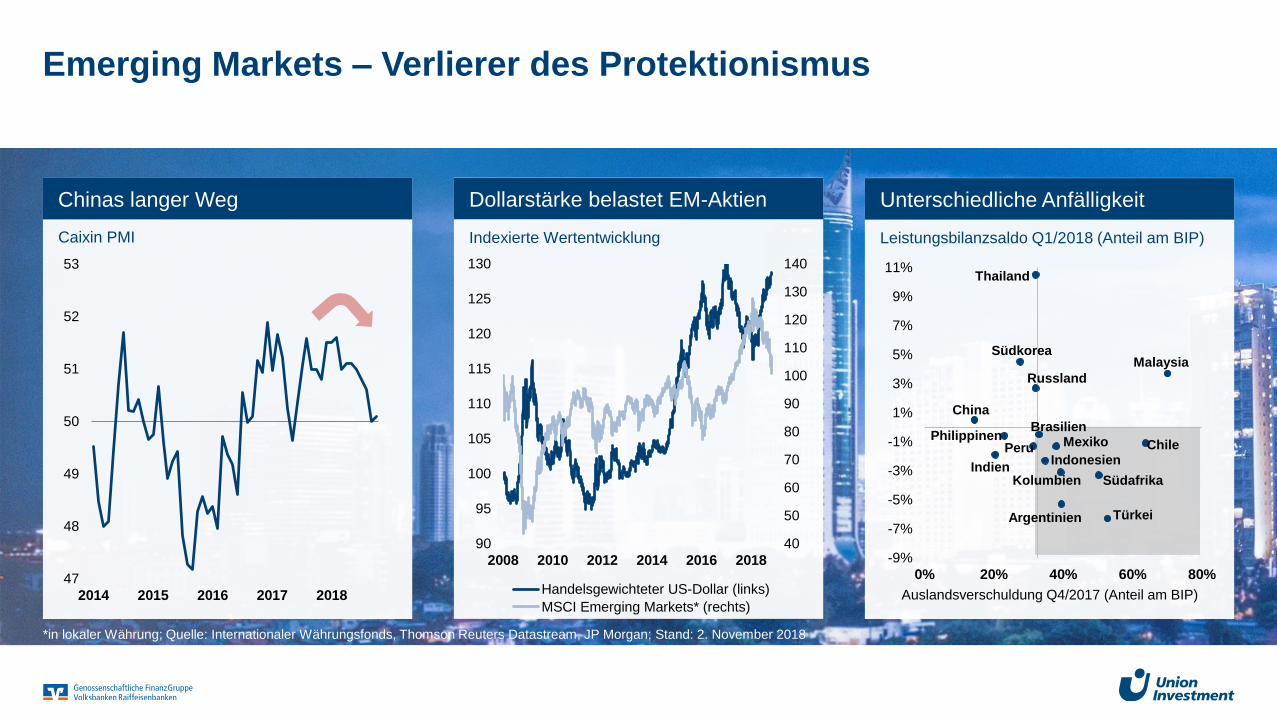

Dollarstärke belastet EM-Aktien

Emerging Markets – Verlierer des Protektionismus

*in lokaler Währung; Quelle: Internationaler Währungsfonds, Thomson Reuters Datastream, JP Morgan; Stand: 2. November 2018

Indexierte Wertentwicklung

Unterschiedliche Anfälligkeit

Leistungsbilanzsaldo Q1/2018 (Anteil am BIP)

40

50

60

70

80

90

100

110

120

130

140

90

95

100

105

110

115

120

125

130

2008 2010 2012 2014 2016 2018

Handelsgewichteter US-Dollar (links)

MSCI Emerging Markets* (rechts)Auslandsverschuldung Q4/2017 (Anteil am BIP)

Chinas langer Weg

Caixin PMI

47

48

49

50

51

52

53

2014 2015 2016 2017 2018

-9%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

0% 20% 40% 60% 80%

Türkei

Malaysia

Chile

SüdafrikaKolumbien

Mexiko

Indonesien

Brasilien

Russland

Thailand

Südkorea

China

Peru

Indien

Philippinen

Argentinien

Europas Aufschwung mit nachlassender Dynamik

Quelle: Markit, Bloomberg, Thomson Reuters Datastream; Stand: 2. November 2018

Konsum läuft

Einkaufsmanagerindizes Indexierte Entwicklung

Frühindikatoren trüben sich ein

44

50

56

62

2012 2013 2014 2015 2017 2018

Verarbeitendes Gewerbe

Dienstleistungen

Composite

90

92

94

96

98

100

102

104

106

108

110

-40

-35

-30

-25

-20

-15

-10

-5

0

5

2000 2003 2006 2009 2012 2015 2018

Verbrauchervertrauen (links)

Einzelhandelsumsätze (rechts)

Brexit hinterlässt Spuren Zeit wird knapp

Mietpreisindex Privatimmobilien London

Hoffen auf ein Wunder

Quelle: Thomson Reuters Datastream, Europäische Kommission; Stand: 2. November 2018

KEIN DEAL

!

-1%

0%

1%

2%

3%

4%

5%

6%

2012 2013 2014 2015 2016 2017 2018

?

99,4

99,6

99,8

100

100,2

100,4

100,6

2015 2016 2017 2018

USA Eurozone Japan

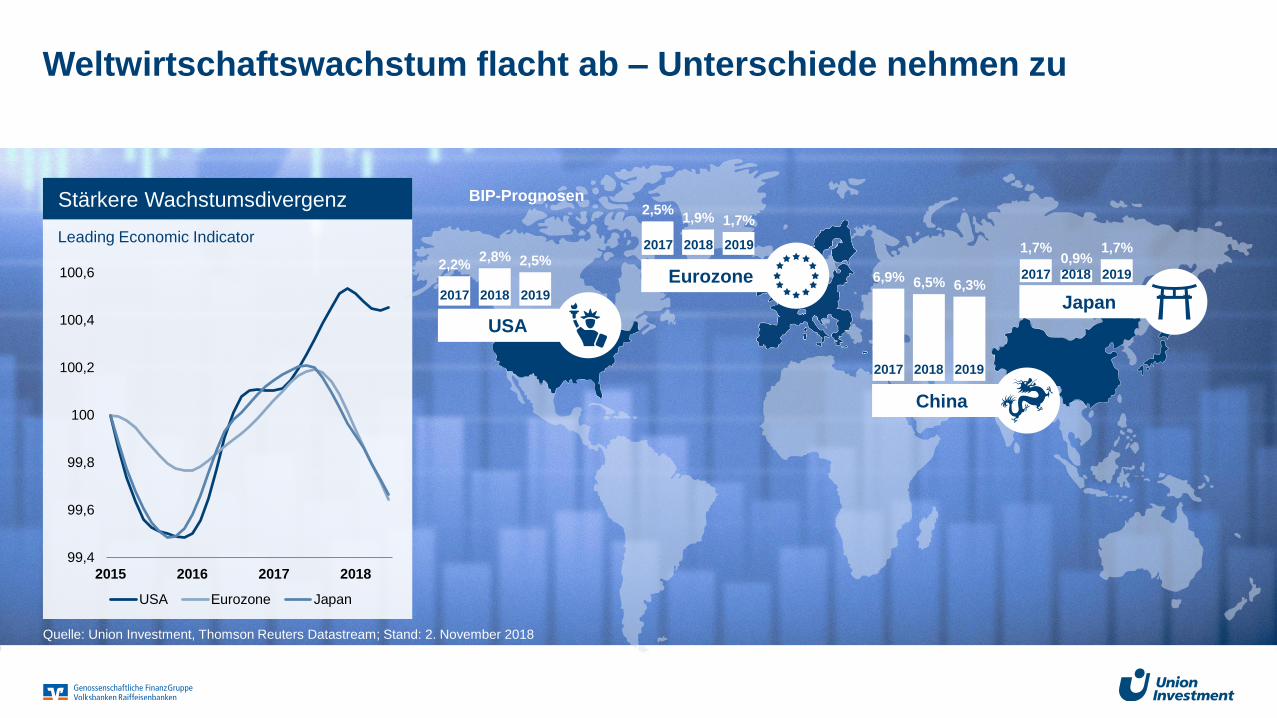

Weltwirtschaftswachstum flacht ab – Unterschiede nehmen zu

Quelle: Union Investment, Thomson Reuters Datastream; Stand: 2. November 2018

BIP-Prognosen

Leading Economic Indicator

USA

2,2%2,8% 2,5%

Eurozone

2,5%1,9% 1,7%

Japan

1,7%0,9%

1,7%

China

6,9% 6,5% 6,3%

Stärkere Wachstumsdivergenz

2017 2018 2019

2017 2018 2019

2017 2018 2019

2017 2018 2019

Fed auf dem Drahtseil

US-Produktionslücke vs. Kerninflation Fed-Projektionen vs. implizite Fed Funds-Sätze

Inflationsdruck vs. Dollarstärke

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

10

20

30

40

50

60

70

80

2000 2005 2010 2015

UI-Produktionslücken-Indikator, linksUS-Kerninflation, rechts

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2018 2019 2020

Fed Fund-Projektionen

Fed Fund Futures aktuell

Aktueller Leitzins

Quelle: Union Investment, Bloomberg, Federal Reserve, Thomson Reuters Datastream; Stand: 2. November 2018

0,0%

0,4%

0,8%

1,2%

1,6%

2,0%

2,4%

Jun 16 Dez 16 Jun 17 Dez 17 Jun 18

Inflationsrate Kerninflationsrate

Quelle: Thomson Reuters Datastream; Stand: 2. November 2018

Kerninflation weiter niedrig

Draghis Erbe

12/18

ENDE ANKAUFPROGRAMM

ca. 03/19

KLÄRUNG DRAGHI-NACHFOLGE

09/18REDUKTION ANLEIHENKÄUFE

06/19

EINLAGESATZ

10/19

ENDE AMTSZEIT DRAGHI

12/19

ERSTE LEITZINSANHEBUNG

Ke

in A

nka

uf /

Nullz

ins

Zin

sa

nh

eb

ung

Ta

pe

ring

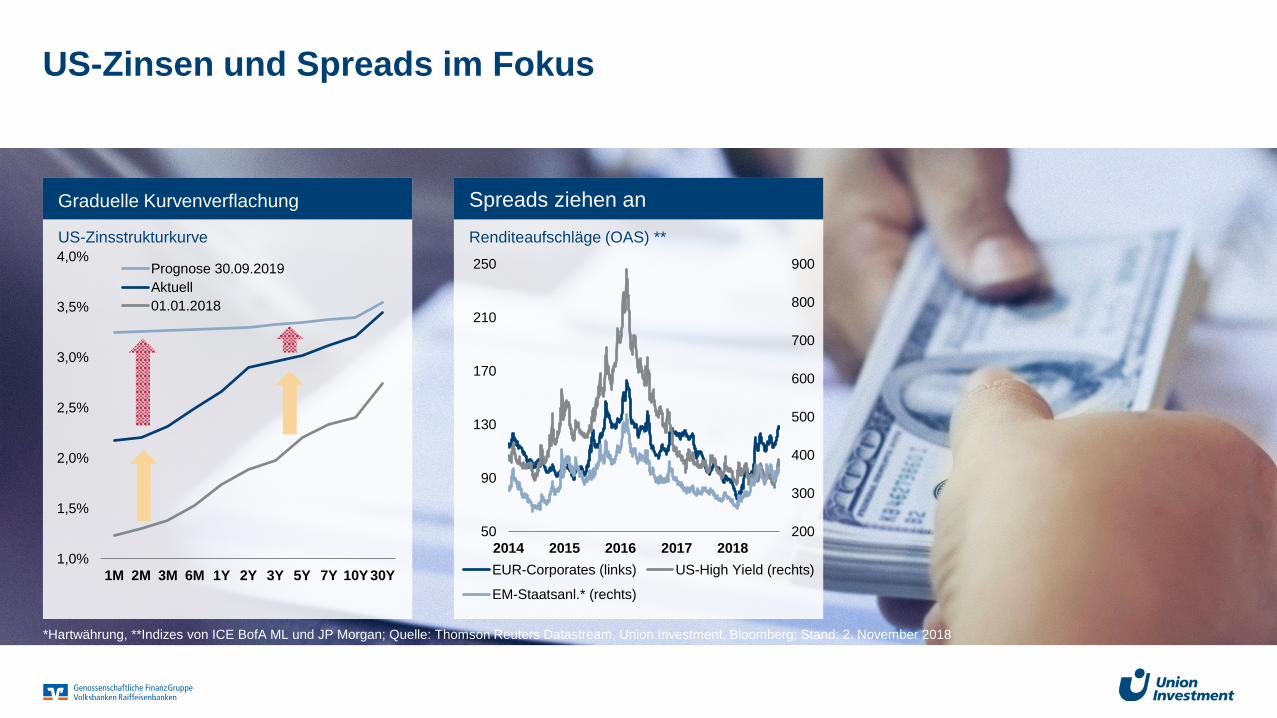

US-Zinsen und Spreads im Fokus

Graduelle Kurvenverflachung

US-Zinsstrukturkurve

Spreads ziehen an

Renditeaufschläge (OAS) **

*Hartwährung, **Indizes von ICE BofA ML und JP Morgan; Quelle: Thomson Reuters Datastream, Union Investment, Bloomberg; Stand: 2. November 2018

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

1M 2M 3M 6M 1Y 2Y 3Y 5Y 7Y 10Y 30Y

Prognose 30.09.2019

Aktuell

01.01.2018

200

300

400

500

600

700

800

900

50

90

130

170

210

250

2014 2015 2016 2017 2018

EUR-Corporates (links) US-High Yield (rechts)

EM-Staatsanl.* (rechts)

CLOs weiterhin sehr attraktiv

CLOs von Tapering und Italienkrise nur wenig betroffen

Quelle: JP Morgan, Morgan Stanley, 31. Oktober 2018

Spreadvergleich von US und EUR CLOs

mit iTraxx Crossover (5y)

Loan Ausfallraten nominalgewichtet

200

400

600

800

1.000

2012 2013 2014 2015 2016 2017 2018

Primary USD CLO BB Spread

Primary EUR CLO BB Spread

iTraxx Europe (5Y) Spread Mid2010 2012 2014 2016 2018

Italien spielt kaum eine Rolle

Durchschau auf Loan-Allokation

innerhalb der Europäischen CLOs

Kerneuropa (inkl. UK)

79,3%

Italien2,7%

Spanien3,5%

Non-Europa14,5%

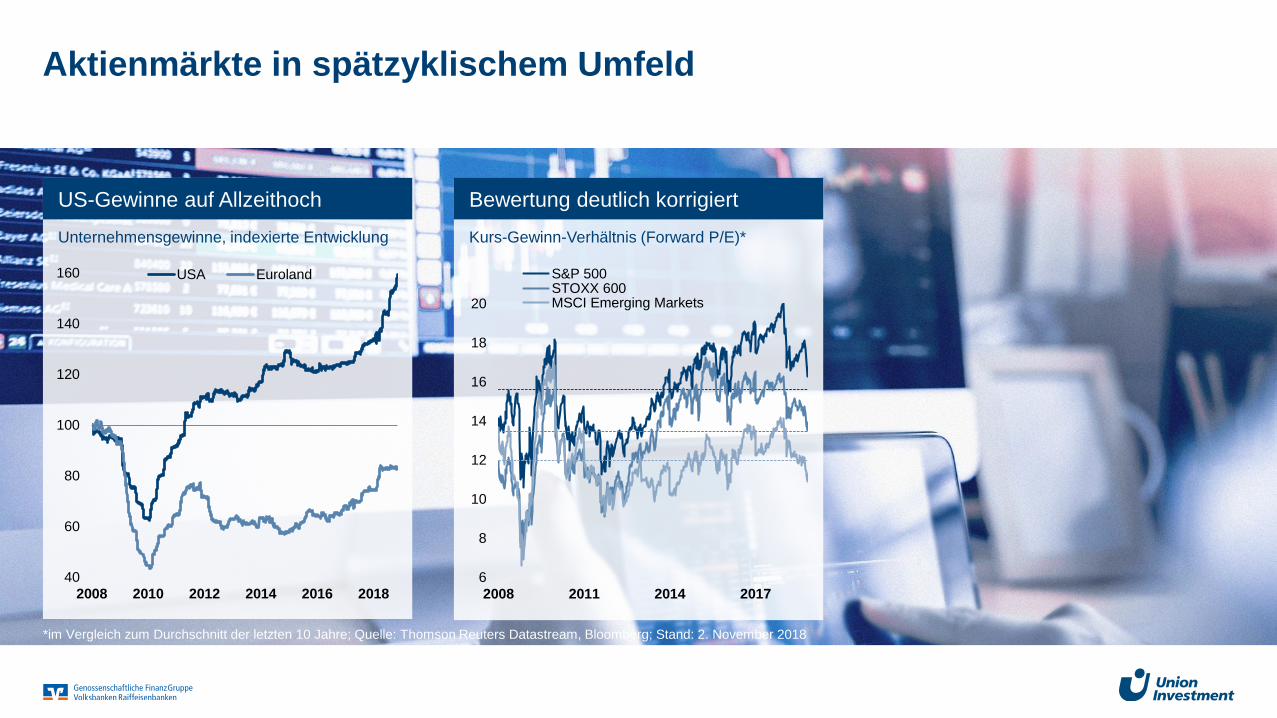

Aktienmärkte in spätzyklischem Umfeld

*im Vergleich zum Durchschnitt der letzten 10 Jahre; Quelle: Thomson Reuters Datastream, Bloomberg; Stand: 2. November 2018

US-Gewinne auf Allzeithoch

Unternehmensgewinne, indexierte Entwicklung

Bewertung deutlich korrigiert

Kurs-Gewinn-Verhältnis (Forward P/E)*

40

60

80

100

120

140

160

2008 2010 2012 2014 2016 2018

USA Euroland

6

8

10

12

14

16

18

20

2008 2011 2014 2017

S&P 500STOXX 600MSCI Emerging Markets

Rohstoffe zwischen Zyklus und Geopolitik

Quelle: Market Psych, Thomson Reuters, OPEC, Union Investment, Bloomberg; Stand: 2. November 2018

Öl: Markt in 2019 überversorgt

in Millionen Barrel pro Tag

Metalle: Angebotsdefizite 2018

Marktsalden in Prozent der Nachfrage

-8%

-6%

-4%

-2%

0%

2%

4%

Aluminium Kupfer Nickel Zink

Ø letzte 5J 2017 2018 2019

Gold: Vom Realzins entkoppelt

USD pro Unze

-0,2%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%1000

1050

1100

1150

1200

1250

1300

1350

1400

2015 2016 2017 2018

Goldpreis (links) US 10-Jahres-Realzins (rechts)Lagerbestandsänderung Angebot Nachfrage

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

80

83

85

88

90

93

95

98

100

103

Q1 11 Q1 13 Q1 15 Q1 17 Q1 19

Plateau bei Gewerbeimmobilien Wohnimmobilien bleiben attraktiv

Globales Transaktionsvolumen (in Mrd. €)

Immobilien – Bild wird differenzierter

Wohnungsmarkt in Deutschland

0

100

200

300

400

500

600

700

Quelle: JLL, Statistisches Bundesamt, Union Investment; Stand: 31. Oktober 2018

0

50

100

150

200

250

85

90

95

100

105

110

115

1999 2002 2005 2008 2011 2014 2017

Wohnungsmietindex Deutschland (lhs)

Baugenehmigungen Wohngebäude (in 1.000)

Klimaneutralität bis 2050

Energie & CO2

ESG-Kriterien

Kommunikation &

Sensibilisierung

16

Politik verankert mehr Nachhaltigkeit in der Kapitalanlage

Bereits veröffentlichte EU-Gesetzesvorschläge

Nachhaltigkeit bei institutionellen Anlegern /

Vermögensverwaltern

Nachhaltigkeitsbenchmarks

Taxonomie

Anlageberatung Geeignetheitsprüfung

Angekündigte Gesetzesvorschläge

Greens-Bonds

Effizienzsteigerung

Ratings und Marktanalysen

Risikomanagement, Kapitalanforderungen

Transparenz

Corporate Governance

10 Maßnahmen

im Aktionsplan

angekündigt

Wir gestalten schon heute die Zukunft

nachhaltig

Ausgezeichnete Expertise

Fazit

1 Veränderte Spielregeln der Weltwirtschaft

2 Umfeld schwieriger – Fed am Drücker

3 Robuster Rahmen begrenzt Risiken

4 Das ganze Spielfeld nutzen

5 Zukunft der Kapitalanlage nachhaltig gestalten