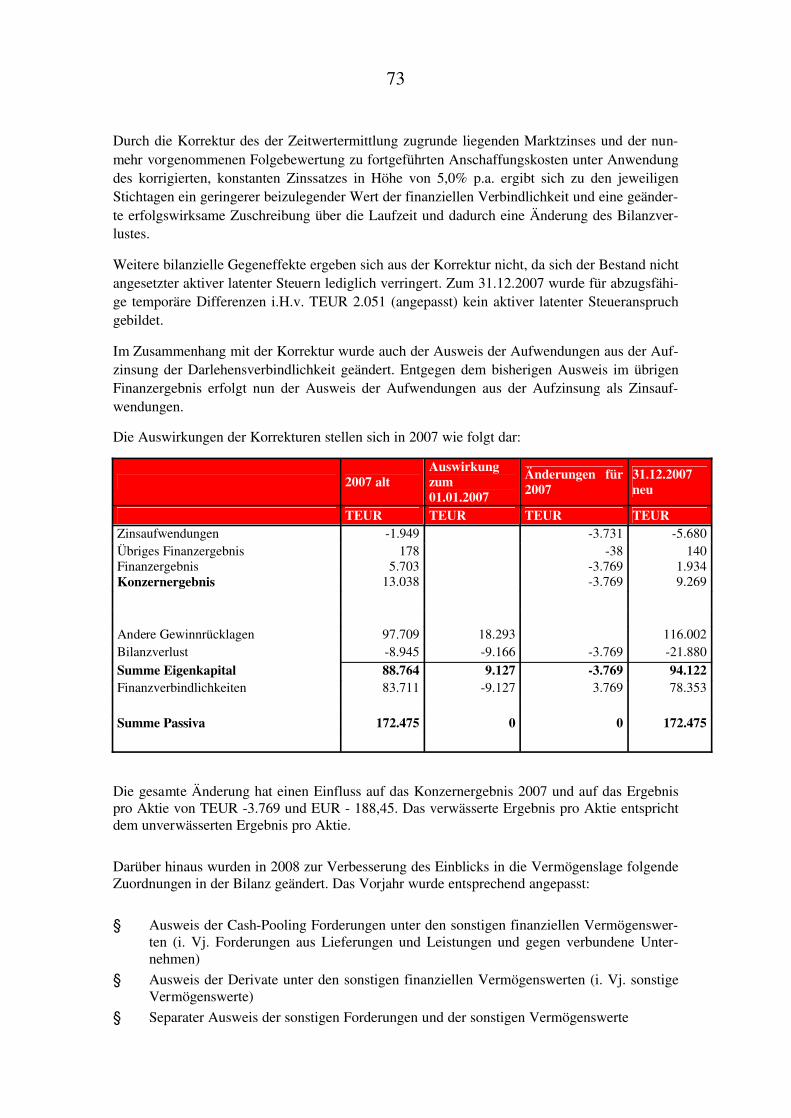

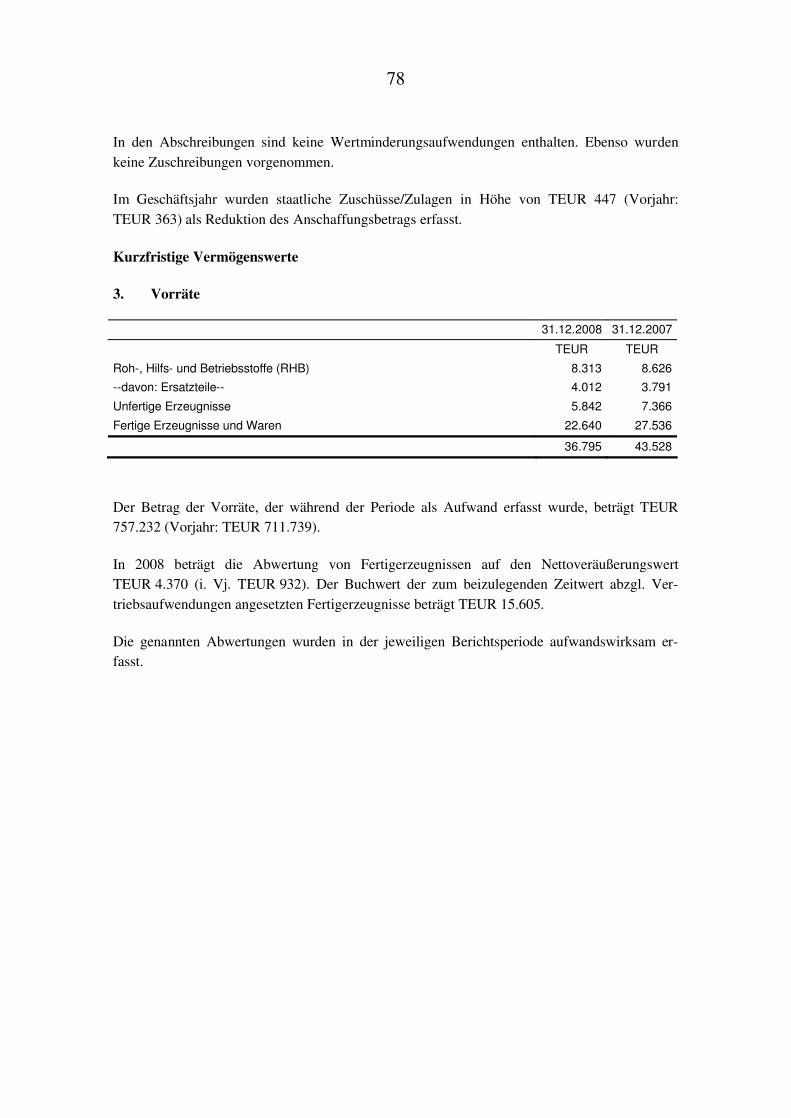

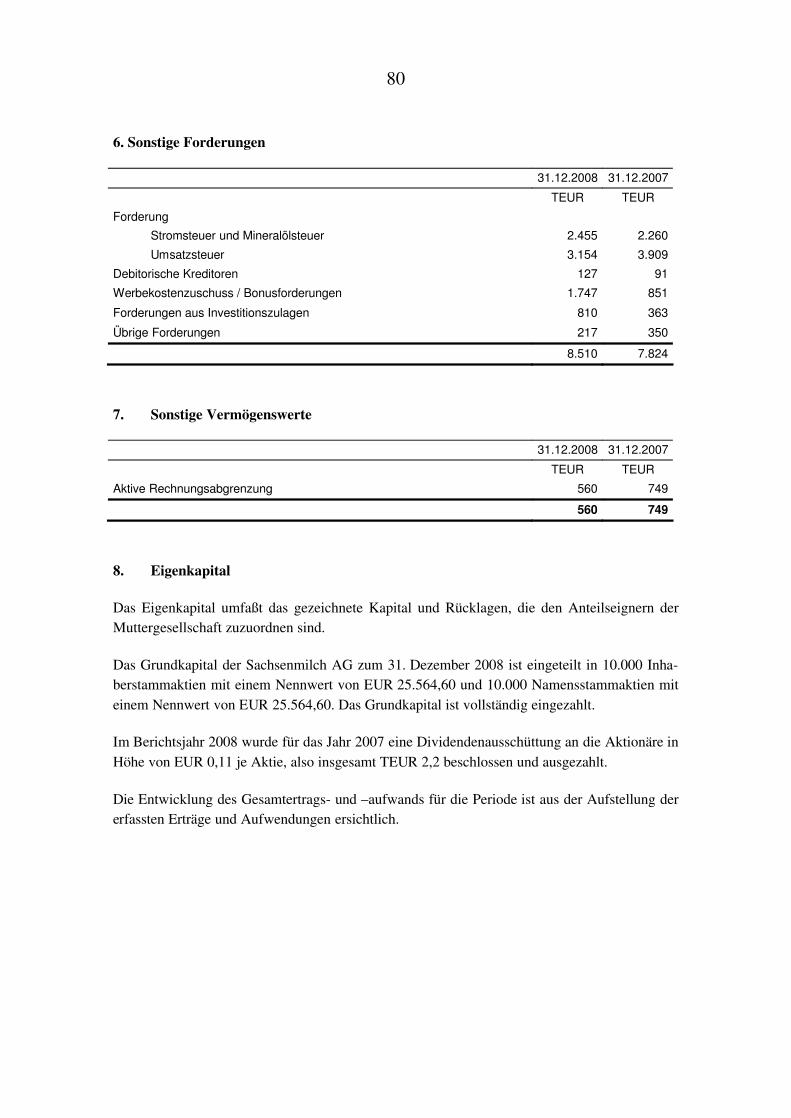

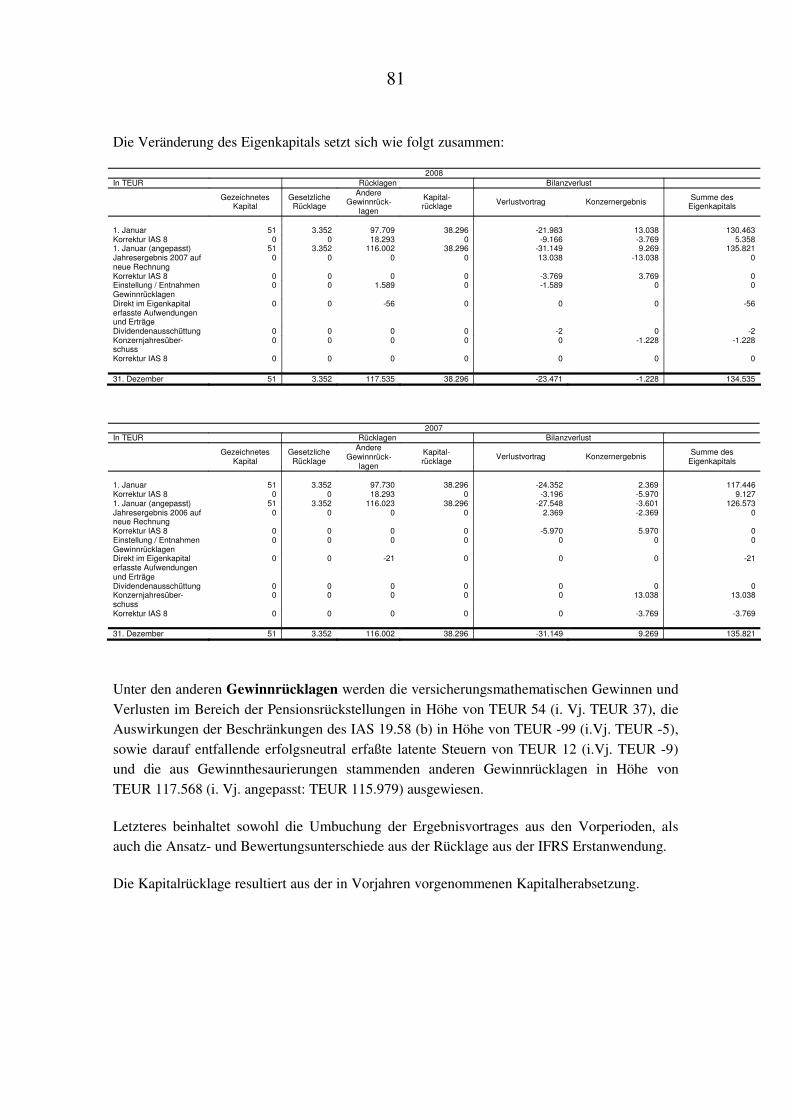

Geschäftsbericht

der

S A C H S E N M I L C H

A K T I E N G E S E L L S C H A F T

für das Geschäftsjahr 2008

Inhaltsverzeichnis Geschäftsjahr 2008

Lagebericht Seite 1

Bilanz Seite 16

Gewinn- und Verlustrechnung Seite 17

Anhang Seite 18

Anlagenspiegel Seite 32

Bestätigungsvermerk Seite 33

Beschluss des Vorstandes Seite 35

Bericht des Aufsichtsrates für

das Geschäftsjahr 2008 Seite 36

Konzernlagebericht für das

Geschäftsjahr 2008 Seite 39 Konzernabschluß für das Geschäftsjahr 2008 Seite 54 Bestätigungsvermerk Seite 119

1

Sachsenmilch AG, Leppersdorf

Lagebericht für das Geschäftsjahr 2008

1. Markt- und Rahmenbedingungen

Die Entwicklung der Milchwirtschaft 2008 ist geprägt durch die konjunkturelle Abschwächung,

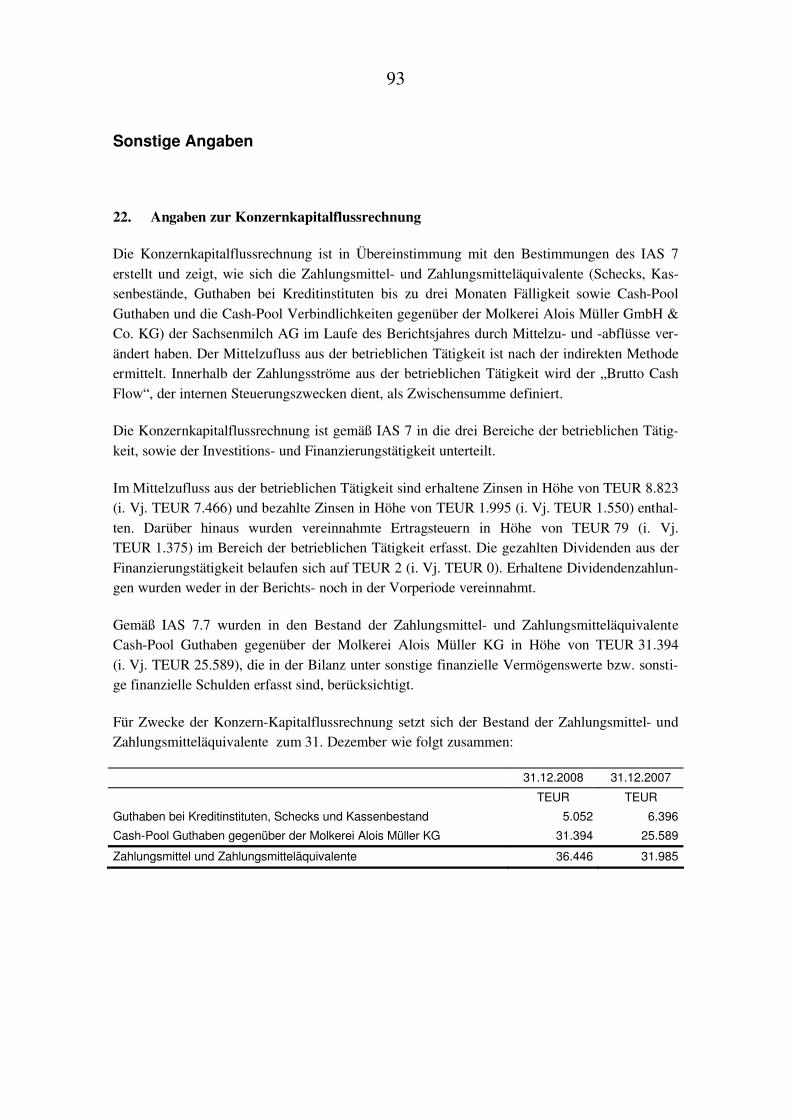

die --verstärkt durch die Finanzkrise-- zu einer Verunsicherung der Verbraucher in den entwi-

ckelten Industrieländern geführt hat.

Kaufzurückhaltung durch konjunkturelle Abschwächungstendenzen waren auf allen Märkten,

auf denen die Sachsenmilch AG präsent ist, deutlich spürbar.

Unsicherheit über die Zukunftsaussichten veranlassen Verbraucher zwar nicht generell weniger

Lebensmittel zu konsumieren, führen jedoch dazu, dass preisagressive Handelsmarken Marktan-

teile gewinnen. Verstärkt wird diese Tendenz noch dadurch, dass Handelsketten über preisgüns-

tige Angebote vor allem bei Trinkmilch, Butter und Käse wetteifern.

Auch im Bereich industrieller Verbraucher führte die Unsicherheit der Märkte sowie die starken

Währungs- und Preisbewegungen zu Kaufzurückhaltung. Daneben haben industrielle Weiter-

verarbeiter wie die Back- und Süßwarenindustrie verstärkt auf preislich günstigere pflanzliche

Rohstoffe umgestellt. Die anhaltende Dollarschwäche des vergangenen Jahres hat zu Marktan-

teilsverlusten der europäischen Milchindustrie gegenüber Anbietern aus Amerika und Ozeanien

geführt. Mit der aktuell zu verzeichnenden Steigerung des Dollarkurses und den sinkenden Pro-

duktionskosten in Europa könnte eine Verbesserung der Weltmarktsituation einhergehen. Neben

den entwickelten Industriestaaten betrifft die Krise jedoch auch die so genannten Schwellenlän-

der, die in den vergangenen Jahren noch Triebkraft des weltwirtschaftlichen Motors waren.

Weltmarktentwicklungen haben aber einen immer stärkeren Einfluss auf die nationale Preis-

entwicklung. Vor allem Magermilchpulver, Butter, Käse und Lactose unterliegen sehr stark

globalen Verhältnissen. So sind seit Juli 2008 die Weltmarktpreise für Vollmilchpulver um

54 % gefallen, die für Käse, Butter und Kasein gaben um 55 % nach.

Die Produktion von Milch ist global wie auch in Europa weiter gestiegen. Die durchgeführte

Quotenerhöhung in den EU-Staaten hat diesen Trend befördert. Bis 2015 sollen die euro-

päischen Quoten über jährliche Steigerungen gänzlich aufgehoben werden.

Die Kombination von hohem Milchaufkommen und geringerem Absatz führte zu einem deutli-

chen Einbruch der Milchpreise.

2

Lagen sie im Jahresdurchschnitt in Deutschland noch mit 33,4 Cent leicht um 1,3 % über dem

Vorjahresschnitt, so betrug der Dezember-Milchpreis nur noch 27,7 Cent. Auf dem Spotmarkt

kostete Rohmilch im Dezember nur noch etwa 15 Cent.

Die Tendenz in den ersten beiden Monaten des Jahres 2009 ist weiter deutlich fallend.

Stärker aber als der Rohmilchpreis auf der Beschaffungsseite ist der Rohstoffwert auf der Ab-

satzseite gesunken. Er ist die Basis für industrielle Marktpreise von Milchprodukten.

Betrug er im Jahresdurchschnitt 2007 noch 40,5 Cent/kg, so sank er im Jahr 2008 auf durch-

schnittlich 26,7 Cent/kg und betrug im Dezember 2008 nur noch 19,2 Cent/kg. Auch zum Jah-

resbeginn 2009 ist mit 19,8 Cent/kg keine deutliche Verbesserung zu erkennen.

Da etwa 44 % der Rohmilch in Deutschland in die Käseproduktion fließen und der Exportanteil

deutscher Käsereien bei 40 % liegt, setzen dauerhaft höhere Erzeugerpreise vor allem einen

höheren und stabilen Käsepreis voraus.

Auch in Deutschland, dem Hauptmarkt der Sachsenmilch AG, wurden mit -1,9 % (1. Halbjahr

2008 gegenüber Vorjahr) weniger Molkereiprodukte im Handel abgesetzt. Die private Nach-

frage erhöhte sich bei Konsummilch und Butter leicht und sank z. T. deutlich bei Quark, Joghurt

und Käse.

Stieg der Umsatz der gesamten Ernährungsindustrie in Deutschland in den ersten elf Monaten

2008 um 5,7 %, so sank er auf die Milchindustrie bezogen um 0,1 %. Stärker ist der Einbruch

im Auslandsgeschäft, das sich um 2 % verminderte.

In den einzelnen Segmenten gab es folgende Entwicklungen in der Produktion der deutschen

Milchwirtschaft: (jeweils Januar bis November 2008 gegenüber Vorjahreszeitraum)

%

Konsummilch +1,2

Milchmischerzeugnisse -4,6

darunter: Joghurt, Kefir etc. -4,7

Butter +3,5

Käse -0,6

Magermilchpulver -4,8

Vollmilchpulver +9,4

Molkenpulver -1,4

3

Die Entwicklung der Verbraucherpreise in Deutschland zeigt für ausgewählte Produkte folgende

Tendenz: (jeweils Januar 2009 zu Januar 2008):

EUR EUR

H-Milch 3,5 % Fett 0,55 0,73

Deutsche Markenbutter 0,73 0,90

Gouda, jung SB 1 kg 5,02 5,51

In Folge des Verdrängungswettbewerbes im deutschen Einzelhandel erhöhten sich die Anteile

der Discounter auf:

%

Konsummilch 55,6

Käse 55,2

Joghurt 54,8

Butter 51,5

Milchgetränke 49,2

Die Absätze der Sachsenmilch AG erhöhten sich bei Milch und Butter um über 30 % gegenüber

dem Vorjahr. Käse nahm um mehr als 7 % zu, Milchpulver sogar um fast 50 %.

Vermindert hat sich lediglich der Absatz der Molkeprodukte (-9 %). Erstmals wurden fast 5m³A

Roh- und Technischer Alkohol und Bioethanol abgesetzt. Mittlerweile ist die Produktion in der

neuen Anlage vollständig angelaufen. Auch der Absatz von Frischprodukten hat sich durch

Aufnahme neuer Handelsmarkenprodukte deutlich erhöht.

Nicht im gleichen Maße stiegen die Umsatzerlöse durch sinkende Verkaufspreise.

Dennoch stieg der Umsatz 2008 auf TEUR 1.419.070 (i. Vj. TEUR 1.415.167) um 0,3 %.

Gleichzeitig erhöhte sich der Materialaufwand um TEUR 21.907 (1,6 %).

Die Rohmilchanlieferung betrug im Berichtsjahr mehr als 1,5 Mio Tonnen. Zusätzlich wurden

Milchrohstoffe zugekauft (1,5 %).

Die angelieferte Rohmilch wird in einer ersten Verarbeitungsstufe aufbereitet und an die Toch-

tergesellschaften sowie weitere Molkereibetriebe der Unternehmensgruppe Theo Müller GmbH

& Co KG am Standort Leppersdorf geliefert.

Die Tochtergesellschaften der Sachsenmilch AG stellen im Auftrag der Sachsenmilch AG eige-

ne Produktlinien unter den Marken „Sachsenmilch“ und Käsemeister“ her.

4

Dazu gehören im Einzelnen:

• Butter,

• H- und Frischmilch,

• Schnitt- und Hartkäse.

Darüber hinaus werden Handelsmarkenartikel für namhafte Handelsketten sowie Industriepro-

dukte hergestellt. Hierzu gehören u. a.:

• Mozzarellakäse,

• Milch- und Molkenpulver,

• Molkenprotein- und Permeatpulver,

• Lactose,

• Bioethanol.

Der Vertrieb erfolgt ausschließlich durch die Sachsenmilch AG.

Außerdem vertreibt die Sachsenmilch AG Milchfrischprodukte als Handelswaren, die zum

größten Teil von Gesellschaften der Unternehmensgruppe Theo Müller GmbH & Co KG am

Standort produziert werden.

Die Unternehmensgruppe Theo Müller betreibt ein zentrales Forschungszentrum im Technik-

zentrum Freising. Tätigkeitsschwerpunkt ist die Forschung nach neuen Produkten. Die Kosten

werden an die produzierenden Gesellschaften umgelegt. In der Sachsenmilch AG fielen For-

schungskosten von TEUR 1.171 (i. Vj. TEUR 1.280) an.

5

2. Ertrags-, Finanz- und Vermögenslage

In Umkehrung der letztjährigen Entwicklung sanken die Abgabepreise an Handel und indus-

trielle Kunden schneller als die Rohmilchpreise zurückgingen. Infolge dessen konnte das Unter-

nehmensziel nicht erreicht werden.

Der Gesamtbruttoumsatz der Sachsenmilch AG vor Erlösschmälerungen in Höhe von

TEUR 1.437.247 verteilt sich auf

TEUR %

Inlandsumsatz 1.239.460 +2,3

Auslandsumsatz 197.787 -7,4

Hauptabsatzgebiete im Ausland waren wie im Vorjahr:

2008 2007

TEUR TEUR

Niederlande 74.617 88.786

Großbritannien 36.734 34.902

Italien 30.581 22.310

Tschechien 12.320 12.204

Die Gesamtleistung der Sachsenmilch AG stieg im Berichtsjahr gegenüber dem Vorjahr um

1,1 % auf TEUR 1.488.420. Darin enthalten sind sonstige betriebliche Erträge in Höhe von

TEUR 70.162 (+23,1 %). Im Wesentlichen handelt es sich hierbei um Leistungsverrechnungen

an Gesellschaften der Unternehmensgruppe Theo Müller GmbH & Co KG am Standort sowie

die SAM-Tochtergesellschaften. In den sonstigen betrieblichen Erträgen sind periodenfremde

Erträge aus der Auflösung von Rückstellungen von TEUR 6.305 (i. Vj. TEUR 1.516) enthalten.

Wir verweisen diesbezüglich auf die Ausführungen im Anhang.

Deutlich zugenommen haben die Erlösschmälerungen für gewährte Kundenkonditionen auf

TEUR 18.177 (+70,3 %) auf Grund des anhaltenden Preiswettbewerbs. Die Erlösschmälerungen

bezogen auf den Bruttoumsatz betragen somit 1,3 % gegenüber 0,8 % im Vorjahr.

Die Materialkosten erhöhten sich um TEUR 21.907 auf TEUR 1.412.969 (+1,6 %) zu.

Da Materialeinsatz und Erlösschmälerungen stärker stiegen als der Bruttoumsatz, verminderte

sich das Rohergebnis --die für uns wesentliche Kennzahl-- auf TEUR 75.451 (i. Vj.

TEUR 81.556) um 7,5 %.

Überproportional gestiegen sind auch die Gemeinkosten. In 2008 betrugen sie TEUR 85.833

(i. Vj. TEUR 72.814) (+17,8 %).

6

Verantwortlich für die Steigerungen sind insbesondere Mehraufwendungen für

TEUR %

Logistik 3.105 25,9

Werbung 852 62,0

Übriger betrieblicher Aufwand 6.216 185,9

In dieser Position fallen vor allem gestiegene Währungsdifferenzen in Höhe von TEUR 4.202

sowie Aufwand für eine Drohverlustrückstellung in Höhe von TEUR 1.684 ins Gewicht. Die

Drohverlustrückstellung wurde für Währungssicherungen zum Einkauf von Milch in Polen und

Tschechien gebildet. Den Aufwendungen aus Währungsdifferenzen stehen gestiegene Erträge

aus Währungsdifferenzen von TEUR 2.533 gegenüber.

Gegenüber 2007 verminderte sich das Betriebsergebnis (= Ergebnis der gewöhnlichen Ge-

schäftstätigkeit vor Finanz- und Beteiligungsergebnis) der Sachsenmilch AG um TEUR 19.124

auf TEUR -10.382. Die Planung für 2008 wurde durch die ungünstige Entwicklung nicht er-

reicht.

Das positive Finanz- und Beteiligungsergebnis in Höhe von TEUR 13.369 (i. Vj. TEUR 4.165)

ist einerseits auf Zinserträge aus der weitergereichten Ausleihung der zinsfrei durch die Molke-

rei A. Müller GmbH & Co KG zur Verfügung gestellten EUR 100 Mio sowie der Cash-Pooling-

Forderung und andererseits durch die Abführung der positiven Ergebnisse der SAM-

Tochtergesellschaften zurückzuführen. Das Finanzergebnis des Vorjahres war durch Anwach-

sungsverluste eines Tochterunternehmens mit EUR 5,1 Mio belastet.

Auf Grund des positiven Finanz- und Beteiligungsergebnisses ergibt sich ein Ergebnis der ge-

wöhnlichen Geschäftstätigkeit von TEUR 2.987, das um TEUR 9.920 unter dem Vorjahr liegt.

Der Jahresüberschuss beträgt nach Berücksichtigung der Steuern vom Einkommen und Eintrag

TEUR 2.742 gegenüber einem Jahresüberschuss in Höhe von TEUR 6.201 im Vorjahr. Hierbei

ist zu berücksichtigen, das der Jahresüberschuss des Vorjahres durch außerordentliche Aufwen-

dungen aus der Wiedereinbuchung des Forderungsverzichts belastet war.

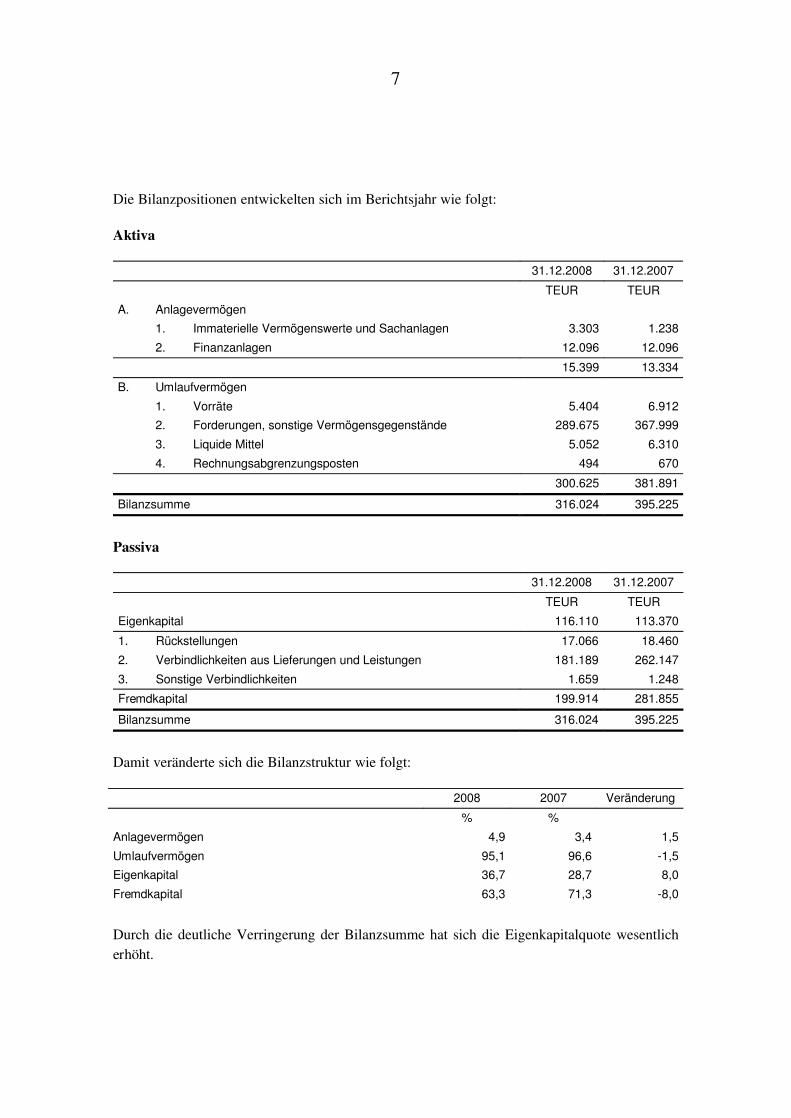

7

Die Bilanzpositionen entwickelten sich im Berichtsjahr wie folgt:

Aktiva

31.12.2008 31.12.2007

TEUR TEUR

A. Anlagevermögen

1. Immaterielle Vermögenswerte und Sachanlagen 3.303 1.238

2. Finanzanlagen 12.096 12.096

15.399 13.334

B. Umlaufvermögen

1. Vorräte 5.404 6.912

2. Forderungen, sonstige Vermögensgegenstände 289.675 367.999

3. Liquide Mittel 5.052 6.310

4. Rechnungsabgrenzungsposten 494 670

300.625 381.891

Bilanzsumme 316.024 395.225

Passiva

31.12.2008 31.12.2007

TEUR TEUR

Eigenkapital 116.110 113.370

1. Rückstellungen 17.066 18.460

2. Verbindlichkeiten aus Lieferungen und Leistungen 181.189 262.147

3. Sonstige Verbindlichkeiten 1.659 1.248

Fremdkapital 199.914 281.855

Bilanzsumme 316.024 395.225

Damit veränderte sich die Bilanzstruktur wie folgt:

2008 2007 Veränderung

% %

Anlagevermögen 4,9 3,4 1,5

Umlaufvermögen 95,1 96,6 -1,5

Eigenkapital 36,7 28,7 8,0

Fremdkapital 63,3 71,3 -8,0

Durch die deutliche Verringerung der Bilanzsumme hat sich die Eigenkapitalquote wesentlich

erhöht.

8

Die Verringerung der Bilanzsumme resultiert insbesondere aus der Einführung eines Cash-

Poolings innerhalb der Sachsenmilch Gruppe, gegenüber einzelnen Cash-Pooling-Konten je

rechtlicher Einheit im Vorjahr. Dadurch haben sich die Forderungen und Verbindlichkeiten

gegenüber verbundenen Unternehmen zahlungsbedingt gegenüber dem Vorjahr reduziert.

Die Investitionen betrafen in 2008 insbesondere Technische Anlagen und Maschinen.

Die Anlagenintensität ist weiterhin gering, da die wesentlichen Produktionsanlagen gepachtet

sind.

Die Sachsenmilch AG nimmt am Cash-Pooling der Molkerei A. Müller GmbH & Co KG teil.

Die Cash-Pool-Forderungen zählen zum integralen Bestandteil der Zahlungsmitteldisposition

der Sachsenmilch AG. Der Finanzmittelbestand, bestehend aus Zahlungsmitteln und Cash-Pool-

Guthaben, beträgt zum Jahresende TEUR 36.447. Die Sachsenmilch AG generiert finanzielle

Mittel vorwiegend durch das operative Geschäft. Ziel des Finanzmanagements ist es, den finan-

ziellen Verpflichtungen jederzeit nachzukommen und darüber hinaus Zinserträge durch positive

Cash-Poolingbestände zu generieren.

Die Sachsenmilch AG zeigt sich in ihrer wirtschaftlichen Lage weiter gestärkt, was in der Ver-

besserung der Bilanzkennzahlen zum Ausdruck kommt. Die ersten Wochen des Jahres 2009

lassen noch keine endgültigen Schlüsse auf die weitere Entwicklung des Jahres zu, da die Ab-

satz- und Ergebnissituation noch hinter den Erwartungen zurückliegt.

3. Angaben nach § 315 Abs. 4 HGB

Das Grundkapital der Gesellschaft beträgt EUR 51.129,19 und ist in 20.000 nennbetragslose

Stückaktien aufgeteilt, die wiederum in 10.000 vinkulierte Namensstammaktien und 10.000

Inhaberstammaktien aufgeteilt sind. In der Hauptversammlung gewährt jede Stückaktie eine

Stimme.

Aktionäre, die an der Hauptversammlung teilnehmen und das Stimmrecht ausüben wollen, müs-

sen sich zur Hauptversammlung anmelden und ihre Berechtigung nachweisen. Die Anmeldung

und der Nachweis der Berechtigung müssen der Gesellschaft unter der in der Einladung hierfür

mitgeteilten Adresse bis spätestens am siebten Tag vor der Hauptversammlung (Anmeldetag)

zugehen. Fällt das Fristende auf einen Sonnabend, Sonntag oder einen am Sitz der Gesellschaft

gesetzlich anerkannten Feiertag, ist der vorhergehende Werktag für den Zugang maßgeblich.

9

Für die Berechtigung nach Absatz 1 reicht ein in Textform erstellter besonderer Nachweis des

Anteilsbesitzes durch das depotführende Institut aus. Der Nachweis über nicht in Girosammel-

verwahrung befindliche Aktien kann auch von der Gesellschaft oder einem Kreditinstitut gegen

Einreichung der Aktien ausgestellt werden. Der Nachweis des Anteilsbesitzes muss sich auf den

im Aktiengesetz hierfür vorgesehenen Zeitpunkt beziehen.

Die Gesellschaft ist berechtigt, bei Zweifeln an der Richtigkeit oder Echtheit des Berechti-

gungsnachweises einen geeigneten weiteren Nachweis zu verlangen. Bestehen auch an diesem

Zweifel, kann die Gesellschaft die Berechtigung des Aktionärs zur Teilnahme an der Hauptver-

sammlung und zur Ausübung des Stimmrechts zurückweisen.

Die Anmeldung und der Berechtigungsnachweis müssen in deutscher oder englischer Sprache

erfolgen.

Die Aktionäre sind berechtigt, sich durch einen mit schriftlicher Vollmacht versehenen Bevoll-

mächtigten vertreten zu lassen.

Die Übertragbarkeit oder Verpfändung der vinkulierten Namensstammaktien ist nur mit Zu-

stimmung der Gesellschaft gestattet; über die Erteilung der Zustimmung beschließt der Vor-

stand. Die Zustimmung ist nur bei Übertragungen oder Verpfändungen an Milcherzeuger,

Milcherzeugervereinigungen, landwirtschaftliche Produktionsgenossenschaften und milchwirt-

schaftliche Unternehmen zu erteilen. Sie kann in diesen Fällen nur aus wichtigem Grund ver-

weigert werden.

Nach Kenntnis der Gesellschaft liegt nur die Beteiligung des Hauptaktionärs, der Sachsenmilch

Anlagen Holding AG, mit einem Anteil von 85,54 % über 10 %.

Die Ernennung und Abberufung der Mitglieder des Vorstandes richtet sich nach §§ 84, 85

AktG. Die Bestimmung der Anzahl sowie die Bestellung von Vorstandsmitgliedern und der

Widerruf der Bestellung erfolgen durch den Aufsichtsrat, ebenso wie die Ernennung eines Mit-

gliedes des Vorstandes zum Vorsitzenden, sofern mehrere Vorstandsmitglieder bestellt sind.

Bei Satzungsänderungen sind die §§ 179 ff. AktG zu beachten. Über Satzungsänderungen hat

die Hauptversammlung zu entscheiden (§119 Abs. 1 Nr. 5, 179 Abs. 1 AktG). Der Aufsichtsrat

ist ermächtigt, Abänderungen und Ergänzungen der Satzung, die nur die Fassung betreffen, zu

beschließen (§ 20 der Satzung).

10

Der Aufsichtsrat besteht aus sechs Mitgliedern. Davon werden zwei Mitglieder von den Arbeit-

nehmern gemäß den Bestimmungen des Drittelbeteiligungsgesetzes gewählt. Die übrigen Mit-

glieder werden von der Hauptversammlung nach den Bestimmungen des Aktiengesetzes ge-

wählt. Paragraph 11.4 regelt, dass der Aufsichtsrat beschlussfähig ist, wenn mindestens vier

Mitglieder anwesend oder vertreten sind. Der Aufsichtsrat fasst seine Beschlüsse mit der Mehr-

heit der abgegebenen Stimmen. Bei Stimmengleichheit entscheidet die Stimme des Vorsitzen-

den.

Die Beschlüsse der Hauptversammlung werden, soweit nicht das Gesetz zwingend etwas Ab-

weichendes bestimmt, mit einfacher Mehrheit der abgegebenen Stimmen gefasst (§ 17.2 der

Satzung).

Die Einbeziehung von Aktien gemäß §§ 237 ff. AktG ist zulässig.

Ferner ist der Vorstand in den in § 71 AktG gesetzlich geregelten Fällen zum Rückkauf von

Aktien und zur Veräußerung zurückgekaufter Aktien befugt.

Die Sachsenmilch AG ist keine wesentliche Vereinbarung eingegangen, die unter die Bedin-

gungen eines Kontrollwechsels infolge eines Übernahmeangebotes stehen.

Entschädigungsvereinbarungen mit den Mitgliedern des Vorstandes oder Arbeitnehmern für den

Fall eines Übernahmeangebotes hat die Gesellschaft nicht getroffen.

4. Risikobericht

Auf der Basis von definierten Standards beziehen wir systematisch Risiken und Chancen in

unsere Planungs- und Entscheidungsprozesse ein. Da Chancen und Risiken grundsätzlich die

zwei Seiten unternehmerischen Handelns darstellen, ergeben sich die Chancen generell aus der

komplementären Sicht der operativen und funktionalen Risikostruktur in allen Risikofeldern. So

lassen sich Gefahrenpotenziale frühzeitig minimieren und Chancen zielgerichtet und erfolgreich

nutzen.

Unser Risikomanagementsystem ist Bestandteil sämtlicher Planungs-, Controlling- und Repor-

tingstrukturen.

Der Aufsichtsrat der Gesellschaft beschäftigt sich regelmäßig mit Themen des Risikomanage-

ments.

Im Folgenden werden die wesentlichen Risikofelder und Einzelrisiken erläutert. Entsprechende

Chancen werden im Prognosebericht beschrieben.

11

Als Kernrisikofelder sind der Beschaffungs- und der Absatzmarkt zu nennen.

Auf dem Beschaffungsmarkt sind wir eingebunden in die pro-aktive Steuerung des Lieferanten-

portfolios sowie des international operierenden Einkaufsmanagements der Unternehmensgruppe

Theo Müller. Dies minimiert in erheblichem Maße die Abhängigkeit von einzelnen Lieferanten,

damit wir über die von uns benötigten Güter und Dienstleistungen jederzeit verfügen können.

Milchlieferverträge mit Landwirten, die ca. 70 % unseres Bedarfes abdecken, wurden von der

Molkerei Alois Müller GmbH & Co. KG zur Nutzung an uns abgetreten. Darüber hinaus belie-

fert uns die Müller Sachsen GmbH mit Rohmilch aus Tschechien und Polen. Etwa 20 % des

Rohmilchbedarfes sind über eigene Verträge mit verschiedenen Lieferanten gesichert. Der Pfle-

ge und Ausweitung unserer Milchlieferantenbeziehungen kommt eine besondere Bedeutung zu.

Die Milchlieferungen unterliegen einer strengen Qualitätskontrolle. Die Basis für ein erfolgrei-

ches Risikomanagement liefert ein umfassendes Einkaufsinformationssystem, das die perma-

nente Transparenz über unser Einkaufsvolumen sicherstellt. In interdisziplinären Teams arbeiten

wir intensiv an alternativen Rezepturen und Verpackungen, um auf unvorhersehbare Schwan-

kungen bei Rohstoffpreisen reagieren zu können.

Im Absatzbereich wird dem Risikopotenzial resultierend aus großem Wettbewerb und teilweise

starkem Preisdruck mit einer dualen Strategie entgegengewirkt. Einerseits wird das Markenge-

schäft durch Innovationen, Pflege und Stärkung der Kundenbeziehungen entwickelt. Anderer-

seits führt das Geschäft mit Handelsmarken zu einer stärkeren Kapazitätsauslastung und Kos-

tenoptimierung.

Der Ausbau der Geschäftsbereiche Käse, Basis- und Industrieprodukte führen zudem zu einer

Optimierung der jahreszeitlich bedingten unterschiedlichen Kapazitätsauslastung und der Ver-

wertung möglichst aller Milchbestandteile sowie der Eigenversorgung mit Rahm, Buttermilch

und Molke.

Die Lieferungen der Sachsenmilch AG an den Handel und industrielle Kunden sind bis auf

wenige Ausnahmen, bei denen das Ausfallrisiko als äußerst gering eingeschätzt wird, durch

Kreditversicherungen abgesichert. Somit besteht lediglich das Restrisiko des Eigenanteils bei

Forderungsausfällen.

Das Forderungsmanagement gewährleistet aktuelle Informationen, um drohende Forderungs-

ausfälle rechtzeitig erkennen und entsprechend reagieren zu können.

Innovative Produkte sind ein wesentlicher Erfolgsfaktor unseres Unternehmens. Durch umfas-

sende Marktanalysen, die insbesondere die Kundenwünsche berücksichtigen und moderne Me-

thoden des Innovationsmanagements stellen wir sicher, dass die Risiken minimiert und entspre-

chende Chancen einer erfolgreichen Produkteinführung maximiert werden. Hierbei greifen wir

auf ein professionelles Ideenmanagement sowie sorgfältige Labortests zurück.

12

Entscheidungen über Investitionen in Sachanlagen richten sich nach festgelegten und differen-

zierten Zuständigkeitsregelungen und Genehmigungsprozessen, die alle relevanten Fachberei-

che einbeziehen und in einer internen Richtlinie geregelt sind. Dabei werden Investitionen im

Vorfeld detailliert auf Risikoaspekte hin analysiert. Projektbegleitende Prüfungen bilden die

Basis für eine erfolgreiche Projektsteuerung und eine wirksame Risikoreduzierung.

Risiken im Produktionsbereich werden durch eine hohe Mitarbeiterqualifikation, klar definierte

Sicherheitsstandards, Qualitätsüberwachung und die regelmäßige Wartung der Anlagen mini-

miert. Nachteilige Auswirkungen möglicher Produktionsausfälle können durch eine flexible

Produktionssteuerung aufgefangen und durch Versicherungsverträge wirtschaftlich sinnvoll

abgesichert werden.

Die zukünftige wirtschaftliche Entwicklung des Unternehmens wird wesentlich getragen durch

das Engagement und die Leistungsfähigkeit unserer Mitarbeiter. Dem stärker werdenden Wett-

bewerb um hoch qualifizierte Fach- und Führungskräfte begegnen wir durch enge Kontakte zu

Universitäten und Fachschulen. Attraktive Qualifizierungsmöglichkeiten sowie leistungsbezo-

gene Vergütungssysteme bilden die Grundlage unserer Mitarbeiterförderung.

Die Sachsenmilch AG verfügt über eine verbindliche interne IT-Richtlinie. Wesentliche Be-

standteile sind Maßnahmen zur Risikovermeidung, Darstellung von Eskalationsprozessen und

Beschreibung von Best-Practice-Technologien. Für alle kritischen Datenbestände werden täg-

lich Datensicherungen erstellt sowie regelmäßige Restore Tests durchgeführt.

Adäquate Genehmigungsprozesse und Berechtigungsprofile sichern einen ordnungsgemäßen

Datenzugriff.

Die Sachsenmilch AG hat einen zentralen Ansatz des finanziellen Risikomanagements zur Iden-

tifizierung, Messung und Steuerung von Risiken. Finanzielle Risikopositionen entstehen als

Marktrisiken infolge von Zinssatz-, Preis- und Wechselkursänderungen.

Zins- und Preisänderungsrisiken werden durch die Mischung von Laufzeiten sowie von fest-

und variabel verzinslichen Positionen gesteuert. Währungsrisiken im operativen Bereich aus

Fremdwährungsverpflichtungen betreffend den Milcheinkauf Polen und Tschechien werden

über Devisentermingeschäfte bzw. strukturierten Devisenoptionsgeschäfte mit Laufzeiten von

bis zu sieben Monaten begrenzt.

Derivate Finanzinstrumente werden ausschließlich zur Risikoreduktion in Verbindung mit ei-

nem bestehenden Grundgeschäft eingesetzt. Der Wert der derivaten Finanzinstrumente kann

sich in Folge der Änderung von Wechselkursen, Zinsen oder Marktpreisen ändern. Durch die

o. a. Vorgabe, derivate Finanzinstrumente ausschließlich zur Risikoreduktion einzusetzen, ver-

halten sich Wertänderungen von Grundgeschäft und Absicherung gegenläufig.

13

Liquiditätsrisiken werden durch die Zusage von ausreichenden Kreditlinien im Rahmen der

Cash-Pool-Finanzierung abgedeckt.

Rechtlichen Risiken begegnen wir durch entsprechende verbindliche Leitlinien, Verhaltensan-

weisungen und Schulungsmaßnahmen. Durch den Kontakt zur zentralen Rechtsabteilung der

Unternehmensgruppe Theo Müller und durch unser gesondertes Berichtserstattungssystem wer-

den laufende Verfahren und potenzielle Risiken erfasst. Für bestimmte rechtliche Risiken haben

wir branchenübliche Versicherungen abgeschlossen, die wir als angemessen ansehen. Für

Rechtsstreitigkeiten bilden wir Rückstellungen, sofern es nach unserer Einschätzung wahr-

scheinlich ist, dass entsprechende, nicht oder nicht vollständig durch Versicherungen abgedeck-

te Verpflichtungen entstehen und eine adäquate Schätzung möglich ist. Dennoch können aus

Rechtsstreitigkeiten Verluste entstehen, die nicht durch unseren Versicherungsschutz oder durch

Rückstellungen abgedeckt sind.

Die wesentlichen Pachtverträge zwischen der Sachsenmilch Anlagen Holding AG und der

Sachsenmilch Investitions-GmbH und der Sachsenmilch AG sowie deren Tochtergesellschaften

sind durch kurze Kündigungsfristen gekennzeichnet. Die Sachsenmilch Anlagen Holding AG

und die Sachsenmilch Investitions-GmbH haben rechtsverbindlich erklärt, dass sie von den

Kündigungsmöglichkeiten gemäß Pachtverträgen im Zeitraum bis 31. März 2010 keinen

Gebrauch machen werden. Verhandlungen über eine Verlängerung der Kündigungsfristen wer-

den angestrebt.

Zum Zeitpunkt der Erstellung dieses Berichtes sind keine Risiken im Zusammenhang mit der

zukünftigen Entwicklung erkennbar, die den Fortbestand der Gesellschaft gefährden. Unsere

Risikoanalyse zeigt, dass weder Einzelrisiken noch das aggregierte Gesamtrisiko nachhaltig die

Vermögens-, Finanz- und Ertragslage der Gesellschaft beeinträchtigen.

5. Nachtragsbericht

Zwischen dem Bilanzstichtag und der Erstellung des Jahresabschlusses der Sachsenmilch AG

ergaben sich keine signifikanten Änderungen bei den wirtschaftlichen Rahmenbedingungen

bzw. unserer Branchensituation.

Mit Urteil vom 3. Februar 2009 hat das Bundesverfassungsgericht entschieden, dass die Erhe-

bung der Abgaben nach dem Absatzfondsgesetz zur Förderung der Arbeit von CMA und ZMP

verfassungswidrig ist. Aus den seit 2006 unter Widerspruch abgeführten Abgaben hat die Sach-

senmilch AG eine Eventualforderung zum Bilanzstichtag von TEUR 3.632 zuzüglich Zinsen.

Weitere Ereignisse nach dem Bilanzstichtag, die einen wesentlichen Einfluss auf die Vermö-

gens-, Finanz- und Ertragslage des Unternehmens haben können, haben sich nicht ereignet.

14

6. Prognosebericht

Die Sachsenmilch AG hat sich vor allem in den neuen Bundesländern eine starke Markenpositi-

on mit ihrer Marke in den Bereichen Frischprodukte, Butter und H-Milch aufgebaut. Auf der

Grundlage dieser Position wird trotz unsicherer Konjunkturlage eine kontinuierliche Absatz-

und Umsatzsteigerung in geringerem Umfang angestrebt.

Für die nächsten drei bis fünf Jahre gehen wir in unserer Planung grundsätzlich von einer kon-

tinuierlichen Umsatzsteigerung und einer Verbesserung des Betriebsergebnisses aus.

Getragen wird diese Einschätzung durch das weitere Wachstum des Bereichs Frischprodukte

sowie einer Erwartung der Erholung der Segmente Molke und Käse.

Grundlage dieser Planung ist vor allem die Schließung der Schere zwischen Milcheinkaufspreis

einerseits und den Marktwerten auf der anderen Seite. Eine wesentliche Prämisse ist ein durch-

gängig normales Verhältnis dieser beiden Faktoren. Wenn sich --wie seit dem letzten Jahr--

Rohstoffpreise und Marktwerte nicht analog entwickeln, ist unsere Planung mit hohen Risiken

behaftet. Die tatsächlichen Ergebnisse können in diesem Fall ganz erheblich von den Erwartun-

gen über die voraussichtliche Entwicklung abweichen.

In den ersten beiden Monaten des Jahres 2009 konnten wir auf Grund der geschilderten Situati-

on weder unser Umsatz- noch das Ergebnisziel erreichen. Der Absatz der jedoch mit geringen

Deckungsbeiträgen versehenen Butter stieg deutlich, wogegen H-Milch zwar die Vorjahres-

mengen überstieg, aber hinter den Planungen zurückblieb. Deutliche Einschnitte gab es im

Molkebereich; Ausfluss der geringen Nachfrage auf dem Weltmarkt. Zudem werden hier kaum

kostendeckende Preise erzielt. Über den Planmengen und auch den Vorjahreswerten liegen die

Käseabsätze. Allerdings auch hier auf einem niedrigen Preisniveau.

Die von der EU eingeleiteten Maßnahmen zur Intervention und zur Exportförderung haben

bisher noch nicht zu einer Entspannung auf dem europäischen Milchmarkt geführt.

Von der künftigen Entwicklung der Rohmilchpreise und der Rohstoffwerte wird substantiell

beeinflusst, ob es möglich sein wird, im laufenden Geschäftsjahr und in den Folgejahren positi-

ve Ergebnisse zu erwirtschaften. Unsere fortgeführte Unternehmensplanung bestätigt die bereits

im Lagebericht 2007 beschriebene Unsicherheit hinsichtlich der Ergebnissituation. Die Schwie-

rigkeit in der Prognose besteht einerseits in der Unsicherheit der Entwicklung der wirtschaftli-

chen Rahmenbedingungen und andererseits in der Einschätzung der Entwicklung der Roh-

milchpreise und der Marktwerte. Nach unserer Einschätzung wird sich der Milcheinkaufspreis

unterhalb des Jahresmittels von 2008 bewegen. Sollte der weltweite Markt sich kurzfristig wie-

der stärker beleben und sich die Währungsrelationen für uns positiv entwickeln, ist ein positives

Betriebsergebnis in 2009 und den Folgejahren wieder möglich. Die tatsächlichen Ergebnisse

können von den Erwartungen über die voraussichtliche Entwicklung abweichen.

15

Mit einem innerbetrieblichen Verbesserungssystem unter Einbeziehung von Mitarbeiterinnen

und Mitarbeitern werden kontinuierlich technologische und Ablaufprozesse optimiert und füh-

ren damit zu einer Kostendegression.

In Bezug auf die aktuelle Wirtschafts- und Finanzkrise ergeben sich für die Sachsenmilch AG

grundsätzlich Risiken aus der davon betroffenen Entwicklung von Währungskursen und einem

potenziellen Ausfall von Lieferanten. Für ein derartiges Risiko liegen uns aber derzeit keine

Anzeichen vor.

Wir gehen von keinen prägnanten Steueränderungen aus.

7. Bericht gemäß § 312 AktG

In dem Bericht über die Beziehungen zu den verbundenen Unternehmen gemäß § 312 AktG

(Abhängigkeitsbericht) hat der Vorstand für das Berichtsjahr folgende Erklärung abgegeben:

Die Sachsenmilch AG hat bei den im Bericht über Beziehungen zu verbundenen Unternehmen

aufgeführten Rechtsgeschäften und Maßnahmen nach den Umständen, die uns im Zeitpunkt, in

dem die Rechtsgeschäfte vorgenommen oder die Maßnahmen getroffen oder unterlassen wur-

den, bekannt waren, bei jeden Rechtsgeschäft eine angemessene Gegenleistung erhalten und ist

dadurch, dass Maßnahmen getroffen oder unterlassen wurden, nicht benachteiligt worden.

Leppersdorf, den 31. März 2009

Dr. Thomas Bachofer

Vorstand der Sachsenmilch AG

Sachsenmilch AG, Leppersdorf

Bilanz zum 31. Dezember 2008

A k t i v a

31.12.2007 31.12.2008 31.12.2007EUR EUR EUR EUR EUR EUR

A. Anlagevermögen A. Eigenkapital

I. Immaterielle Vermögens- I. Gezeichnetes Kapital 51.129,19 51.129,19gegenständeKonzessionen, gewerbliche Schutz- II. Kapitalrücklage 38.295.761,90 38.295.761,90rechte und ähnliche Rechte undWerte sowie Lizenzen an solchen III. Gewinnrücklagen 75.021.222,20 73.431.433,47Rechten und Werten 31.789,00 182.296,00

IV. Bilanzgewinn 2.742.283,07 1.591.988,73II. Sachanlagen 116.110.396,36 113.370.313,29

1. Technische Anlagen und Maschinen 2.496.722,00 285.480,00 B. Rückstellungen

2. Andere Anlagen, Betriebs- und 1. Pensionsrückstellungen 507.557,00 235.235,00Geschäftsausstattung 726.228,00 740.382,83 2. Steuerrückstellungen 1.695.517,00 2.185.257,00

3. Geleistete Anzahlungen 3. Sonstige Rückstellungen 14.862.825,50 16.039.067,20und Anlagen im Bau 48.566,08 3.271.516,08 29.370,54 1.055.233,37 17.065.899,50 18.459.559,20

III. Finanzanlagen C. Verbindlichkeiten1. Anteile an verbundenen 1. Verbindlichkeiten aus Lieferungen und Leistungen 13.577.484,74 21.006.879,21

Unternehmen 12.066.122,37 12.066.122,37 2. Verbindlichkeiten gegenüber verbundenen Unternehmen 167.611.874,07 241.140.551,972. Sonstige Ausleihungen 30.000,00 12.096.122,37 30.000,00 12.096.122,37 3. Sonstige Verbindlichkeiten 1.658.541,43 1.248.044,78

15.399.427,45 13.333.651,74 --davon aus Steuern EUR 467.904,06 (i. Vj. EUR 445.373,93)--182.847.900,24 263.395.475,96

B. Umlaufvermögen

I. Vorräte1. Roh-, Hilfs- und Betriebsstoffe 4.478.383,50 5.182.337,592. Unfertige Erzeugnisse 717.996,28 1.667.075,223. Fertige Erzeugnisse und Waren 207.371,65 5.403.751,43 62.847,30 6.912.260,11

II. Forderungen und sonstige Vermögensgegenstände1. Forderungen aus Lieferungen

und Leistungen 69.808.844,13 86.758.714,522. Forderungen gegen

verbundene Unternehmen 213.531.771,24 275.167.249,273. Sonstige Vermögens-

gegenstände 6.334.892,64 289.675.508,01 6.073.273,21 367.999.237,00

III. Kassenbestand, Guthaben beiKreditinstituten und Schecks 5.051.716,29 6.310.542,84

300.130.975,73 381.222.039,95

C. Rechnungsabgrenzungsposten 493.792,92 669.656,76316.024.196,10 395.225.348,45 316.024.196,10 395.225.348,45

31.12.2008

P a s s i v a

Sachsenmilch AG, Leppersdorf

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2008

EUR EUR EUR EUR

1. Umsatzerlöse 1.419.069.634,42 1.415.166.503,292. Minderung (i. Vj. Erhöhung) des Bestands an fertigen und unfertigen Erzeugnissen 859.411,21 423.547,933. Andere aktivierte Eigenleistungen 47.803,24 9.053,694. Sonstige betriebliche Erträge 70.161.579,92 57.018.213,205. Materialaufwand

a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren 1.385.512.294,23 1.368.248.479,64b) Aufwendungen für bezogene Leistungen 27.456.578,18 1.412.968.872,41 22.813.007,93 1.391.061.487,57

6. Personalaufwanda) Löhne und Gehälter 19.433.144,54 18.785.751,75b) Soziale Abgaben und Aufwendungen für Altersversorgung 3.459.852,82 22.892.997,36 3.607.287,92 22.393.039,67

--davon für Altersversorgung EUR 572.993,05 (i. Vj. EUR 546.139,30)--7. Abschreibungen auf Sachanlagen 434.044,87 1.002.505,788. Sonstige betriebliche Aufwendungen 62.505.955,81 49.418.324,909. Erträge aus Gewinnabführungsverträgen 4.290.717,38 1.372.760,5310. Sonstige Zinsen und ähnliche Erträge 9.191.133,78 7.854.608,89

--davon aus verbundenen Unternehmen EUR 8.956.175,54 (i. Vj. EUR 7.740.628,78)--11. Aufwendungen aus Verlustübernahme 0,00 5.059.564,8612. Zinsen und ähnliche Aufwendungen 112.606,40 3.163,06

--davon an verbundene Unternehmen EUR 110.052,61 (i. Vj. EUR 0,00)--13. Ergebnis der gewöhnlichen Geschäftstätigkeit 2.986.980,68 12.906.601,6914. Außerordentliche Aufwendungen = Außerordentliches Ergebnis 0,00 -4.494.793,4115. Steuern vom Einkommen und vom Ertrag 244.697,61 2.210.548,1716. Jahresüberschuss 2.742.283,07 6.201.260,1117. Gewinnvortrag (i. Vj. Verlustvortrag) 0,00 4.609.271,3818. Bilanzgewinn 2.742.283,07 1.591.988,73

2008 2007

18

Sachsenmilch AG, Leppersdorf

Anhang für das Geschäftsjahr 2008

I. Allgemeine Angaben

1. Anwendung des HGB

Die Gesellschaft weist zum Abschluss-Stichtag die Größenmerkmale einer großen Kapital-

gesellschaft gemäß § 267 Abs. 3 HGB auf. Der Jahresabschluss der Sachsenmilch AG zum

31. Dezember 2008 ist nach den Vorschriften des Handelsgesetzbuches (HGB) sowie den Vor-

schriften des Aktiengesetzes (AktG) erstellt worden.

2. Angaben zur Vermögens-, Finanz- und Ertragslage

Der Jahresabschluss vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der

Vermögens-, Finanz- und Ertragslage.

Die Ertragslage der Sachsenmilch AG hat sich im Geschäftsjahr 2008 im Vergleich zum Vor-

jahr verschlechtert. Das Ergebnis der gewöhnlichen Geschäftstätigkeit 2008 in Höhe von

TEUR 2.987 fällt um TEUR 9.920 niedriger aus als im Jahr 2007. Die Gewinnübernahme aus

den Tochtergesellschaften auf Grund der Ergebnisabführungsverträge ist im Berichtsjahr um

TEUR 2.918 höher. Dabei ist zu berücksichtigen, dass im Vorjahr im Ergebnis zusätzliche Auf-

wendungen aus Verlustübernahme von TEUR 5.060 enthalten sind.

Die Finanzierung der Sachsenmilch AG erfolgt im Wesentlichen aus dem laufenden operativen

Geschäft, dem im Geschäftsjahr 2008 eingerichteten Cash-Pooling mit den Tochtergesellschaf-

ten Sachsenmilch Basisprodukte GmbH, Sachsenmilch Molkenveredlungs GmbH und Sach-

senmilch Käserei GmbH sowie der Einbindung der Sachsenmilch AG in das zentrale Cash-

Pooling der Unternehmensgruppe Theo Müller, das von der Molkerei Alois Müller GmbH &

Co. KG unterhalten wird.

Weitere nach § 264 Abs. 2 Satz 2 HGB geforderten Angaben ergeben sich nicht.

19

3. Angabe der angewandten Bilanzierungs- und Bewertungsmethoden

Die Bilanzierung und Bewertung wurde nach den allgemeinen Bestimmungen der §§ 246 bis

256 HGB unter Berücksichtigung der ergänzenden Bestimmungen für Kapitalgesellschaften in

den §§ 264 bis 283 HGB sowie nach den einschlägigen Vorschriften des Aktiengesetzes vor-

genommen.

Der Bilanzierung und Bewertung liegt die Annahme der Unternehmensfortführung zu Grunde.

Dabei wurde davon ausgegangen, dass die für die Geschäftstätigkeit wesentlichen Pachtverträge

wie im Lagebericht dargestellt fortbestehen.

Die Gliederung des Jahresabschlusses erfolgt nach § 266 Abs. 2 und 3 HGB; sie ist gegenüber

dem Vorjahr im Wesentlichen unverändert. Die Darstellung der Entwicklung des Bilanzgewin-

nes erfolgte in Anlehnung an § 158 AktG durch Fortführung der Gewinn- und Verlustrechnung

für 2007 und 2008. Für die Gewinn- und Verlustrechnung wurde das bisher angewandte Ge-

samtkostenverfahren gemäß § 275 Abs. 2 HGB beibehalten.

Die Vermögensgegenstände und Schulden wurden zum Abschluss-Stichtag einzeln bewertet.

Die Bewertung trägt allen erkennbaren Risiken nach den Grundsätzen vorsichtiger kaufmän-

nischer Beurteilung Rechnung.

Immaterielle Vermögensgegenstände wurden zu Anschaffungskosten zuzüglich Nebenkosten

erfasst und ihrer voraussichtlichen Nutzungsdauer entsprechend linear abgeschrieben.

Das Sachanlagevermögen wurde zu Anschaffungskosten zuzüglich Nebenkosten gemäß § 255

Abs. 1 HGB, vermindert um planmäßige Abschreibungen, aktiviert. Die Sachanlagen werden

über ihre betriebsgewöhnliche Nutzungsdauer entsprechend den nach steuerlichen Grundsätzen

ermittelten Nutzungsdauern abgeschrieben.

Die Möglichkeit des Übergangs von der degressiven auf die lineare Abschreibungsmethode

wird für Wirtschaftsgüter, die vor dem 01. Januar 2008 angeschafft oder hergestellt wurden, in

Anspruch genommen, soweit sich daraus ein höherer Abschreibungsbetrag ergibt.

Geringwertige Anlagegüter werden im Zugangsjahr entsprechend § 6 Abs. 2 a EStG 2008 in

einem Sammelposten erfasst und im Jahr der Bildung dieses Sammelpostens sowie in den vier

folgenden Jahren mit je 20 % aufgelöst.

Die Finanzanlagen werden grundsätzlich zu Anschaffungskosten, gegebenenfalls mit dem

niedrigeren beizulegenden Wert bewertet.

20

Die Bewertung der Vorratsbestände erfolgt hinsichtlich der Roh-, Hilfs- und Betriebsstoffezu gewogenen Durchschnittseinstandspreisen sowie Abschlägen nach Maßgabe des Niederst-

wertprinzips. Bei den Ersatzteilbeständen erfolgt eine Abwertung nach Gängigkeit nach folgen-

den Kriterien:

• 1 bis 1,5 Jahre nicht bewegt 20 % Abwertung

• über 1,5 Jahre nicht bewegt 30 % Abwertung

Die unentgeltlich erhaltenen Emissionsberechtigungen nach dem Treibhausgas-Emissions-

handelsgesetz für das Jahr 2008 wurden im Zeitpunkt ihrer Ausgabe mit null Euro bewertet. Der

Sachsenmilch AG wurden für das Kalenderjahr 2008 unentgeltlich 43.113 Emissions-

berechtigungen zugeteilt.

Unfertige Erzeugnisse werden grundsätzlich mit ihren Herstellungskosten bewertet. Bei der

Ermittlung der Herstellungskosten werden die Material- und Fertigungseinzelkosten sowie an-

gemessene Teile der notwendigen Material- und Fertigungsgemeinkosten und anteilige Pacht-

zinsen einbezogen. Kosten der allgemeinen Verwaltung werden nicht angesetzt.

Fertige Erzeugnisse werden mit ihren Herstellungskosten bewertet. Die Gesellschaft hat nach

dem Wahlrecht des § 255 Abs. 2 Satz 3 HGB angemessene Teile der notwendigen Material-

gemeinkosten, der notwendigen Fertigungsgemeinkosten und des Wertverzehrs des Anlagever-

mögens, soweit er durch die Fertigung veranlasst ist, eingerechnet. Auf die handelsrechtlich

mögliche Aktivierung von Kosten der allgemeinen Verwaltung wurde verzichtet.

Die Handelswaren werden zu Anschaffungskosten bzw. dem niedrigeren beizulegenden Wert

bewertet.

Forderungen aus Lieferungen und Leistungen und sonstige Vermögensgegenstände sind

mit dem Nennwert angesetzt. Erkennbare Einzelrisiken sind durch Einzelwertberichtigungen,

das allgemeine Kreditrisiko ist durch eine Pauschalwertberichtigung in Höhe von 0,5 % der

nicht einzelwertberichtigten Nettoforderungen ausreichend berücksichtigt.

Der Kassenbestand und die Guthaben bei Kreditinstituten sind zum Nennbetrag angesetzt.

Unter den aktiven Rechnungsabgrenzungsposten werden Ausgaben vor dem Abschluss-

Stichtag ausgewiesen, soweit sie Aufwand für eine bestimmte Zeit nach dem Bilanzstichtag

darstellen.

Das Eigenkapital ist zum Nennwert bewertet.

21

Die Rückstellungen berücksichtigen alle erkennbaren Risiken und ungewissen Verbindlichkei-

ten und werden nach vernünftiger kaufmännischer Beurteilung gebildet.

Die Rückstellungen für Pensionen und ähnliche Verpflichtungen sind auf Basis versiche-

rungsmathematischer Gutachten gemäß dem Teilwertverfahren nach § 6a EStG ermittelt. Die

Berechnung erfolgt wie im Vorjahr unter Anwendung der „Richttafeln 2005 G“ von Prof. Dr.

Klaus Heubeck mit einem Rechnungszinsfuß von 6 % p. a.

Alle Rückstellungen sind in Höhe der wahrscheinlichen Inanspruchnahme passiviert.

Verbindlichkeiten sind unter Berücksichtigung des Imparitätsprinzips mit dem Rückzahlungs-

betrag ausgewiesen.

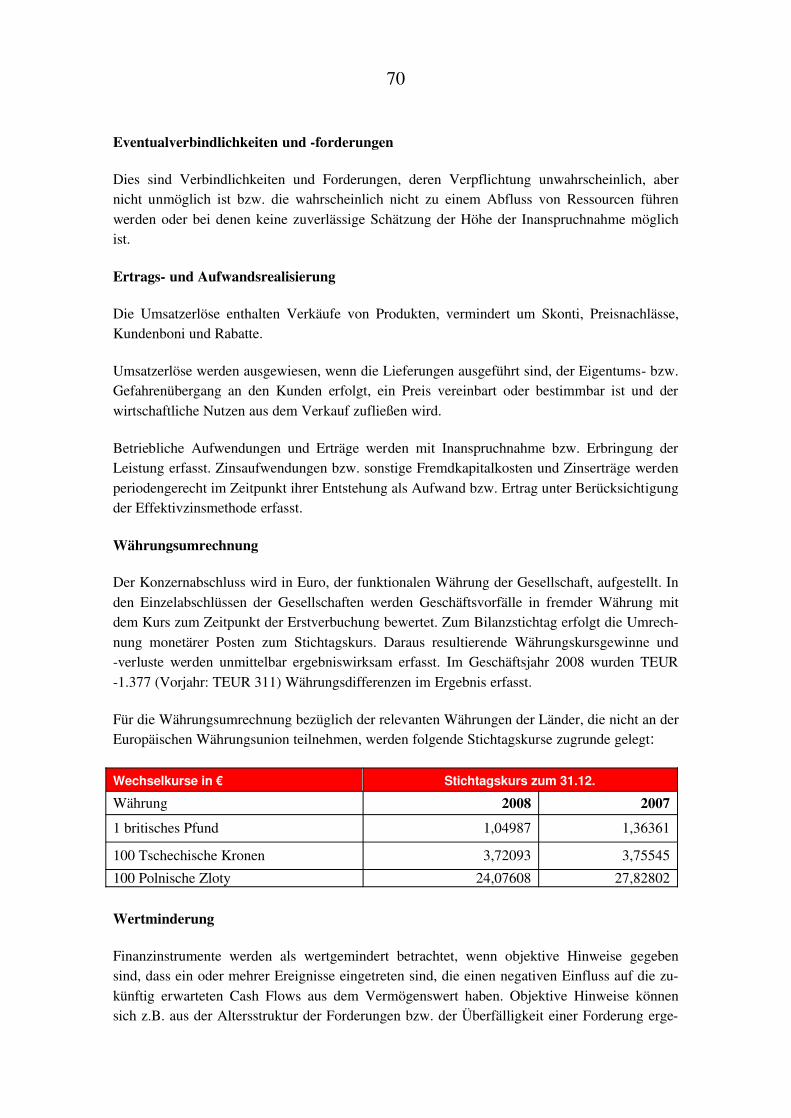

Grundlagen der Währungsumrechnung

Forderungen und Verbindlichkeiten in fremder Währung werden mit den jeweiligen Tageskur-

sen am Buchungstag eingebucht. Im Jahresabschluss werden Fremdwährungsforderungen mit

dem Anschaffungskurs oder mit dem am Bilanzstichtag niedrigeren Kurs bewertet. Fremdwäh-

rungsverbindlichkeiten wurden zum Anschaffungskurs oder zum am Bilanzstichtag höheren

Kurs angesetzt.

II. Angaben zu Posten der Bilanz

1. Anlagevermögen

Die in § 268 Abs. 2 HGB geforderten Angaben zu den einzelnen Posten des Anlagevermögens

sind im Anlagenspiegel in der Anlage zum Anhang zusammengefasst.

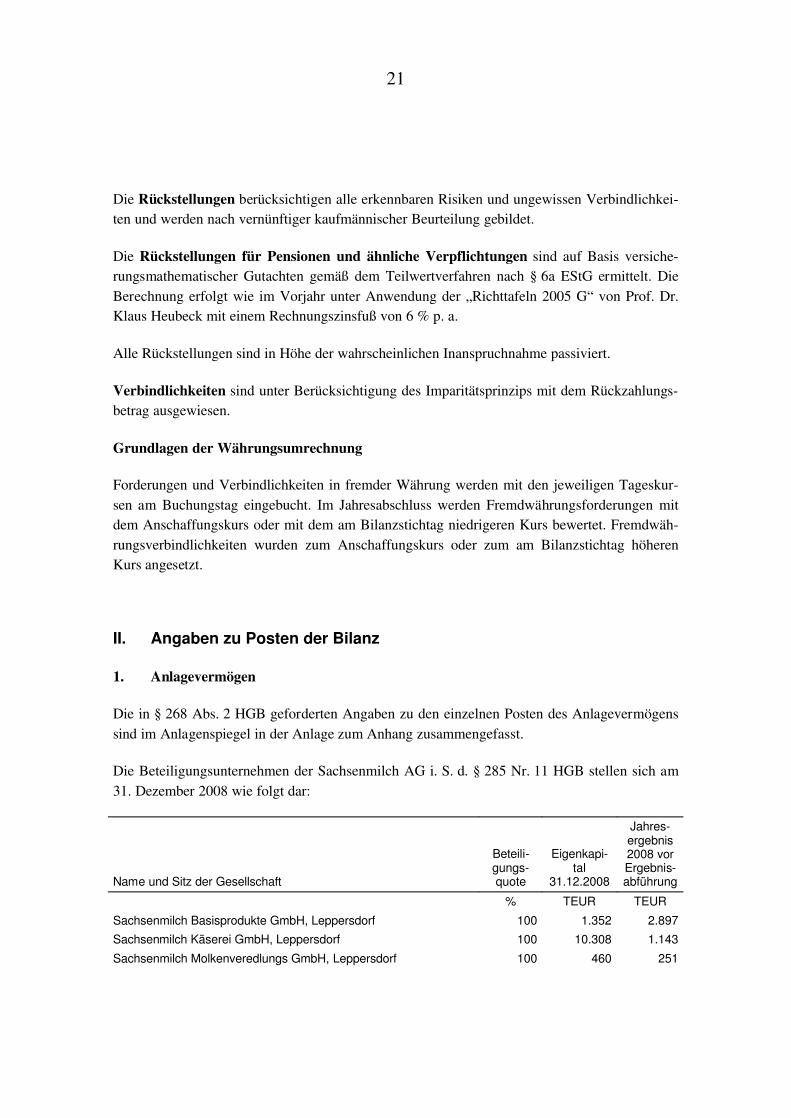

Die Beteiligungsunternehmen der Sachsenmilch AG i. S. d. § 285 Nr. 11 HGB stellen sich am

31. Dezember 2008 wie folgt dar:

Name und Sitz der Gesellschaft

Beteili-gungs-quote

Eigenkapi-tal

31.12.2008

Jahres-ergebnis2008 vor Ergebnis-abführung

% TEUR TEUR

Sachsenmilch Basisprodukte GmbH, Leppersdorf 100 1.352 2.897

Sachsenmilch Käserei GmbH, Leppersdorf 100 10.308 1.143

Sachsenmilch Molkenveredlungs GmbH, Leppersdorf 100 460 251

22

Auf Grund der im Jahr 2007 abgeschlossenen Ergebnisabführungsverträge zwischen der Sach-

senmilch AG und den Tochtergesellschaften mit erstmaliger Wirkung für das Geschäftsjahr

2007 wird bei den Beteiligungsunternehmen ein Jahresergebnis von TEUR 0 ausgewiesen.

Das angegebene Jahresergebnis stellt das Ergebnis vor Ergebnisabführung dar.

2. Forderungen und sonstige Vermögensgegenstände

Die Forderungen haben allesamt eine Restlaufzeit von unter einem Jahr.

In den Forderungen aus Lieferungen und Leistungen in Höhe von TEUR 69.809 sind TEUR 44

Einzelwertberichtigungen und Pauschalwertberichtigungen in Höhe von TEUR 335 sowie

TEUR 305 Abwertung aus Fremdwährungsumrechnung enthalten.

Die Forderungen gegen verbundene Unternehmen in Höhe von TEUR 213.532 (i. Vj.

TEUR 275.167) enthalten Forderungen aus dem konzerninternen Cash-Pooling gegenüber der

Molkerei Alois Müller GmbH & Co. KG TEUR 31.395 (i. Vj. TEUR 123.096), Forderungen

aus dem Cashpooling mit den Tochtergesellschaften Sachsenmilch Käserei GmbH und Sach-

senmilch Molkenveredlungs GmbH TEUR 18.876 (i. Vj. TEUR 0), Forderungen aus dem Lie-

fer- und Leistungsverkehr TEUR 58.970 (i. Vj. TEUR 50.465), Forderungen aus einer Darle-

hensgewährung an die Sachsenmilch Investitions-GmbH TEUR 100.000 (i. Vj. TEUR 100.000)

sowie Forderungen aus der Gewinnabführung der Tochtergesellschaften des laufenden Ge-

schäftsjahres TEUR 4.291 (i. Vj. TEUR 1.606).

In den sonstigen Vermögensgegenständen sind Forderungen in Höhe von TEUR 3.011 enthal-

ten, die rechtlich erst im Folgejahr entstehen. Es handelt sich dabei um erst in 2009 abziehbare

Vorsteuer aus noch nicht ausgeführten Milchgeldzahlungen und erst in 2009 eingegangenen

Eingangsrechnungen. Darüber hinaus sind Ansprüche aus Rückdeckungsversicherungen zu den

Pensionsrückstellungen in Höhe von TEUR 730 (i. Vj. TEUR 229) enthalten. Das Rückde-

ckungskapital hat eine Restlaufzeit von mehr als einem Jahr.

Die aktive Rechnungsabgrenzung beläuft sich auf TEUR 494 (i. Vj. TEUR 670) und enthält

kein Disagio.

23

3. Eigenkapital

Das gezeichnete Kapital beträgt zum 31. Dezember 2008 unverändert EUR 51.129,19.

Das gezeichnete Kapital der Gesellschaft ist eingeteilt in jeweils 10.000 nennbetragslose Inha-

ber- und Namensaktien.

Die Kapitalrücklage beträgt unverändert TEUR 38.296. Es handelt sich um andere Zuzah-

lungen gemäß § 272 Abs. 2 Nr. 4 HGB.

Die Gewinnrücklagen betragen TEUR 75.021 (i. Vj. TEUR 73.431) und betreffen mit

TEUR 3.352 (i. Vj. TEUR 3.352) die gesetzliche Rücklage und mit TEUR 71.669 (i. Vj.

70.079) andere Gewinnrücklagen. Aus dem Bilanzgewinn des Vorjahres von TEUR 1.592 wur-

den TEUR 2 ausgeschüttet und TEUR 1.590 in andere Gewinnrücklagen eingestellt.

Der Jahresüberschuss 2008 beträgt TEUR 2.742 und entspricht dem Bilanzgewinn.

4. Rückstellungen

Die Rückstellung für Pensionen und ähnliche Verpflichtungen beträgt TEUR 508.

Die Steuerrückstellungen setzen sich wie folgt zusammen:

2008 2007

TEUR TEUR

Gewerbesteuer 271 818

Körperschaftsteuer 1.425 1.367

1.696 2.185

24

Die sonstigen Rückstellungen setzen sich wie folgt zusammen:

2008 2007

TEUR TEUR

Vertriebskonditionen 6.546 4.901

Drohverluste 4.920 1.104

Personalverpflichtungen 1.583 938

Ausstehende Gutschriften 276 428

Ausstehende Urlaubsansprüche 137 192

Prozesskosten 257 0

Emissionsberechtigungen 84 0

Verpackungsentsorgung 383 1.044

Stromsteuernachzahlung 82 49

Beratungs- und Abschlusskosten 108 104

Schadenaufwand 27 96

Milchgeldnachzahlung 0 6.650

Übrige 460 533

14.863 16.039

Die Rückstellung für Milchgeldnachzahlungen resultiert daraus, dass der endgültige Milchaus-

zahlungspreis vom durchschnittlichen Milchpreis der neuen Bundesländer abhängt. Dieser liegt

im Zeitpunkt der Bilanzaufstellung nicht vor und erfordert somit eine Schätzung. Die extreme

Schwankung der Milchpreise erschwert die Schätzung. Die im Vorjahr gebildete Rückstellung

von TEUR 6.650 wurde im Berichtsjahr in Höhe von TEUR 4.147 aufgelöst. Bezogen auf die

Milchmenge von 1,2 Mrd kg ergibt sich eine Ungenauigkeit der Schätzung von 0,3 Cent pro kg.

Die Zuführung und Auflösung der Rückstellung wurde an die Produktionsgesellschaften am

Standort Leppersdorf weiter berechnet.

Zum 31. Dezember 2008 ergibt sich aus dem Sachverhalt keine Nachzahlungspflicht. Die Vor-

aussetzungen für eine Aktivierung einer Milchgeldforderung aus einer möglichen Überzahlung

liegen nicht vor.

Die Rückstellungen für Vertriebskonditionen betreffen nachträgliche Vergütungen an Kunden

für Boni und Rabatte.

Die Rückstellungen für drohende Verluste resultiert aus der vertraglichen Abnahmeverpflich-

tung der von den Tochterunternehmen produzierten Vorräte TEUR 2.006 (i. Vj. TEUR 376),

aus abgeschlossenen Verkaufskontrakten TEUR 620 (i. Vj. TEUR 0), Devisentermingeschäften

TEUR 1.684 (i. Vj. TEUR 0) und Mietverträgen TEUR 610 (i. Vj. TEUR 728).

25

Die Sachsenmilch AG hat seit 2002 mit der Bayerische Immobilien AG, Dresden, einen Miet-

vertrag bis 2011 für Büroräume. Auf Grund des Auszugs der Sachsenmilch AG im Dezember

2006 aus den angemieteten Räumen erfolgte in 2006 in Höhe der bis Vertragsende zu erwarten-

den Kosten der Ausweis einer Rückstellung für Drohverluste.

Im Geschäftsjahr 2008 wurde erstmals eine Rückstellung für Emissionsberechtigungen in Höhe

von TEUR 84 gebildet, da zum Bilanzstichtag die für 2008 vorläufig ermittelte CO2-Emission

den Wert der unentgeltlich zugeteilten Zertifikate übersteigt. Die Bewertung erfolgte mit dem

Marktpreis vom 30. Dezember 2008 in Höhe von Euro 15,40 je Tonne Kohlendioxid.

5. Verbindlichkeiten

Die Verbindlichkeiten sind nicht durch Pfandrechte oder ähnliche Rechte besichert.

In den Verbindlichkeiten gegenüber verbundenen Unternehmen ist ein zinsloses Darlehen

der Molkerei Alois Müller GmbH & Co. KG in Höhe von TEUR 100.000 mit einer Laufzeit bis

zum 27. Dezember 2012 enthalten. Zu diesem Zeitpunkt ist das Darlehen zurückzuzahlen. Die

Restlaufzeit liegt wie im Vorjahr zwischen einem und fünf Jahren. Aus der Zinslosigkeit resul-

tierte in 2002 auf Grund der steuerlichen Abzinsung ein steuerlicher Gewinn in Höhe von ca.

TEUR 41.500; in 2008 führte die ratierliche Aufzinsung zu einem steuerlichen Aufwand von

TEUR 4.200.

Alle Verbindlichkeiten, mit Ausnahme der Darlehensverbindlichkeiten in Höhe von

TEUR 100.000, haben wie im Vorjahr eine Restlaufzeit von unter einem Jahr.

Neben der Darlehensverbindlichkeit gegenüber der Molkerei Alois Müller GmbH & Co. KG

resultieren die Verbindlichkeiten gegenüber verbundenen Unternehmen aus dem Liefer- und

Leistungsverkehr TEUR 56.031 (i. Vj. TEUR 136.240) sowie in Höhe von TEUR 11.581 aus

dem Cashpooling mit der Tochtergesellschaft Sachsenmilch Basisprodukte GmbH.

6. Sonstige finanzielle Verpflichtungen

Aus den Pachtverträgen mit der Sachsenmilch Anlagen Holding AG und der Sachsenmilch

Investitions GmbH für das Anlagevermögen besteht für 2009 eine finanzielle Verpflichtung in

Höhe von ca. TEUR 7.815 .

Aus Leasingverträgen für bewegliche Vermögensgegenstände bestehen sonstige finanzielle

Verpflichtungen in Höhe von TEUR 689.

26

III. Angaben zu den Posten der Gewinn- und Verlustrechnung

Für die Gewinn und Verlustrechnung wurde --wie in den Vorjahren-- das Gesamtkostenverfah-

ren nach § 275 Abs. 2 HGB angewandt.

Die Umsatzerlöse gliedern sich wie folgt:

2008 2007

TEUR TEUR

An die Produktionstöchter (Halbfabrikate)

Sachsenmilch Käserei GmbH, Leppersdorf 226.218 236.918

Sachsenmilch Basisprodukte GmbH, Leppersdorf 277.114 252.727

Sachsenmilch Molkenveredlungs GmbH, Leppersdorf 68.748 112.766

572.080 602.411

(Handelswaren, Halbfabrikate, Roh-, Hilfs- und Betriebsstoffe, Miete)

Käseprodukte 243.181 208.659

Halbfabrikate, Milchhandel 172.638 177.557

Butter 189.595 178.884

H-Milch und Frischmilch 181.439 130.955

Molkeveredlung und Trocknungsprodukte 42.995 76.995

Frischeprodukte 21.207 15.538

Roh-, Hilfs- und Betriebsstoffe 8.318 30.320

Roh- und Technischer Alkohol, Bioethanol 2.104 0

Werksverkauf 3.677 2.937

Miete 13 1.584

865.167 823.429

1.437.247 1.425.840

abzüglich

Erlösschmälerungen 18.177 10.673

1.419.070 1.415.167

Die Bruttoumsätze wurden in Höhe von TEUR 1.239.460 (i. Vj. TEUR 1.212.166) im Inland

und in Höhe von TEUR 197.787 (i. Vj. TEUR 213.674) im Ausland erzielt.

Die sonstigen betrieblichen Erträge betreffen im Wesentlichen den internen Verrechnungsver-

kehr und Erträge aus der Auflösung von Rückstellungen. In den sonstigen betrieblichen Erträ-

gen ist eine Investitionszulage in Höhe von TEUR 225 enthalten.

27

Als periodenfremde Erträge sind im Wesentlichen folgende Posten anzuführen, die in den

sonstigen betrieblichen Erträgen enthalten sind:

2008 2007

TEUR TEUR

Anlagenabgang 5 483

Auflösung von Rückstellungen 6.305 1.516

Herabsetzung von Wertberichtigungen 80 12

Sonstige 223 64

6.613 2.075

Die periodenfremden Aufwendungen setzen sich wie folgt zusammen:

2008 2007

TEUR TEUR

Weiterberechnung Auflösung Rückstellung Milchgeldnachzahlung 4.147 0

Zuführungen zu Personalrückstellungen 237 0

Rechtsberatungskosten 10 0

Abschreibung Forderungen 3 204

Verluste aus Anlagenabgang 0 38

Sonstige 205 5

4.602 247

Die außerordentlichen Aufwendungen betrafen im Vorjahr die Wiedereinbuchung der Verbind-

lichkeit aus dem Forderungsverzicht.

Die Steuern vom Einkommen und vom Ertrag gliedern sich wie folgt:

2008 2007

TEUR TEUR

Gewerbesteuer laufendes Geschäftsjahr 154 818

Körperschaftsteuer laufendes Geschäftsjahr 91 1.393

245 2.211

28

IV. Sonstige Angaben

Anzahl der durchschnittlich beschäftigten Arbeitnehmer

2008 2007

Personen Personen

Angestellte 311 302

Gewerbliche Arbeitnehmer 145 177

Auszubildende 55 58

511 537

Die Sachsenmilch Anlagen Holding AG war im Geschäftsjahr 2008 unverändert mit 85,54 % an

der Sachsenmilch AG beteiligt.

Der Vorstand hat am 3. April 1996 gemäß § 20 Abs. 6 AktG bekannt gemacht: „Die Sachsen-

milch Anlagen Holding AG, An den Breiten, 01896 Leppersdorf, hat an unserer Gesellschaft

eine Mehrheitsbeteiligung erworben“.

Angaben zu den Mitgliedern der Unternehmensorgane (vgl. § 285 Nr. 10 HGB)

Vorstand war im Berichtsjahr:

• Herr Dr. Thomas Bachofer, Diedorf (Jurist).

Der Vorstand hat im Berichtsjahr keine Bezüge erhalten.

29

Die Zusammensetzung des Aufsichtsrates der Sachsenmilch AG hat sich im Geschäftsjahr 2008

nicht geändert. Die im Berichtsjahr aufwandswirksam erfasste Aufsichtsratsvergütung in Höhe

von TEUR 5 teilt sich wie folgt auf:

ErhalteneVergütungennach § 285

Satz 1 Nr. 9a Satz 5 bis 9

HGB

TEUR

Herr Theobald Müller, Erlenbach, Geschäftsführer der Unternehmensgruppe Theo Müller GmbH & Co. KG--Vorsitzender-- 0

Herr Wilfried Neuß, Jettingen-Scheppach, selbstständiger Berater--stellvertretender Vorsitzender-- 0

Herr Dipl.-Finanzwirt Carsten Schmiedler, Diedorf, Leiter Bilanzen und Steuern derUnternehmensgruppe Theo Müller GmbH & Co. KG 0

Herr Rolf Jakob, Lamspringe, Projektingenieur Technische Projekte(Arbeitnehmervertreter) 2,5

Herr Dipl.-Kfm. Theo Müller, jun., Küsnacht, Unternehmensbeirat 0

Herr Jürgen Rentzsch, Kamenz, Schichtführer Produktion (Arbeitnehmervertreter) 2,5

Der Vorsitzende des Aufsichtsrats, Herr Theobald Müller, ist Aufsichtsratsvorsitzender der

Sachsenmilch Anlagen Holding AG, Leppersdorf.

Der Vorstand und die weiteren Aufsichtsratsmitglieder sind nicht in anderen Aufsichtsräten

oder Kontrollgremien tätig.

Ein Beirat ist nicht bestellt.

Vorschüsse, Kredite und Haftungsübernahmen für die Organmitglieder der Gesellschaft wurden

nicht gewährt.

30

Konzernverhältnisse

Der Jahresabschluss der Gesellschaft wird in den Konzernabschluss der Unternehmensgruppe

Theo Müller GmbH & Co. KG, Aretsried, einbezogen. Die Offenlegung des Konzernabschlus-

ses erfolgt im elektronischen Bundesanzeiger. Darüber hinaus wird ein Konzernabschluss nach

IFRS von der Sachsenmilch AG aufgestellt, in den die Sachsenmilch AG als Konzernoberge-

sellschaft sowie die drei Tochtergesellschaften einbezogen werden.

Entsprechenserklärung nach § 161 AktG

Vorstand und Aufsichtsrat haben am 09. Dezember 2008 eine Erklärung gemäß § 161 AktG

abgegeben, welche Empfehlungen der „Regierungskommission Deutscher Corporate Gover-

nance Kodex“ nicht angewendet wurden und werden. Die Entsprechenserklärung wurde den

Aktionären dauerhaft zugänglich gemacht.

Finanzmittelfonds

Der Finanzmittelfonds zum Bilanzstichtag setzt sich wie folgt zusammen:

31.12.2008 31.12.2007

TEUR TEUR

Kassenbestand 7 4

Schecks 1.779 2.460

Guthaben bei Kreditinstituten 3.266 3.846

5.052 6.310

Derivative Finanzinstrumente

Der Milcheinkauf aus Polen und Tschechien erfolgt in Fremdwährung (PLN, CZK). Zur Absi-

cherung des Währungskursrisikos schließt die Gesellschaft regelmäßig auf Basis der geplanten

Milcheinkäufe Devisentermingeschäfte zu festgelegten Wechselkursen (Forward Kontrakte) ab.

Zum Bilanzstichtag standen in der Zukunft fällige Kontrakte über 700 Mio. CZK und 17 Mio.

PLN mit einen Gegenwert von 32,1 Mio. EUR offen. Auf Basis einer Marktbewertung der ab-

geschlossenen Derivate ergibt sich zum 31. Dezember 2008 ein negativer Marktwert von 1.684

TEUR, der unter den sonstigen Rückstellungen bilanziert ist.

31

Abschlussprüferhonorare

Im Geschäftsjahr 2008 sind für die Abschlussprüfungen der Sachsenmilch AG insgesamt

TEUR 157 als Aufwand erfasst; davon entfallen TEUR 17 auf das Jahr 2007 sowie TEUR 140

auf das Berichtsjahr 2008. Darüber hinaus wurden für sonstige Bestätigungsleistungen

TEUR 48 und für sonstige Leistungen des Abschlussprüfers TEUR 13 an Honoraren auf-

wandsmäßig erfasst.

Vorschlag zur Ergebnisverwendung

Der Vorstand schlägt vor, aus dem Jahresüberschuss in Höhe von EUR 2.742.283,07 eine

Dividende von EUR 0,11 je Aktie (insgesamt EUR 2.200,00) auszuschütten.

Der übersteigende Betrag (EUR 2.740.083,07) soll in die anderen Gewinnrücklagen eingestellt

werden.

Leppersdorf, den 31. März 2009

gez. Dr. Thomas Bachofer

Vorstand der Sachsenmilch AG

Sachsenmilch AG, Leppersdorf

Entwicklung des Anlagevermögens (erweiterte Bruttodarstellung)im Geschäftsjahr 2008

Buchwertedes Geschäfts-

1.1.2008 Zugänge Abgänge Umbuchung 31.12.2008 1.1.2008 jahres Abgänge 31.12.2008 31.12.2008 31.12.2007EUR EUR EUR EUR EUR EUR EUR EUR EUR EUR

I. Immaterielle VermögensgegenständeKonzessionen, gewerbliche Schutzrechteund ähnliche Rechte und Werte sowieLizenzen an solchen Rechten und Werten 2.260.792,44 38.794,35 0,00 0,00 2.299.586,79 2.078.496,44 189.301,35 0,00 2.267.797,79 31.789,00 182.296,00

II. Sachanlagen1. Technische Anlagen und Maschinen 797.581,86 2.256.787,96 0,00 19.689,23 3.074.059,05 512.101,86 65.235,19 0,00 577.337,05 2.496.722,00 285.480,002. Andere Anlagen, Betriebs- und

Geschäftsausstattung 1.392.974,36 527.085,33 400.907,94 0,00 1.519.151,75 652.591,53 179.508,33 39.176,11 792.923,75 726.228,00 740.382,833. Geleistete Anzahlungen und

Anlagen im Bau 29.370,54 38.884,77 0,00 -19.689,23 48.566,08 0,00 0,00 0,00 0,00 48.566,08 29.370,542.219.926,76 2.822.758,06 400.907,94 0,00 4.641.776,88 1.164.693,39 244.743,52 39.176,11 1.370.260,80 3.271.516,08 1.055.233,37

III. Finanzanlagen1. Anteile an verbundenen Unternehmen 12.066.122,37 0,00 0,00 0,00 12.066.122,37 0,00 0,00 0,00 0,00 12.066.122,37 12.066.122,372. Sonstige Ausleihungen 30.000,00 0,00 0,00 0,00 30.000,00 0,00 0,00 0,00 0,00 30.000,00 30.000,00

12.096.122,37 0,00 0,00 0,00 12.096.122,37 0,00 0,00 0,00 0,00 12.096.122,37 12.096.122,3716.576.841,57 2.861.552,41 400.907,94 0,00 19.037.486,04 3.243.189,83 434.044,87 39.176,11 3.638.058,59 15.399.427,45 13.333.651,74

Anschaffungs- und Herstellungskosten Abschreibungen

33

Bestätigungsvermerk des Abschlussprüfers

Wir haben den Jahresabschluss --bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie

Anhang-- unter Einbeziehung der Buchführung und den Lagebericht der Sachsenmilch AG,

Leppersdorf, für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2008 geprüft. Die Buchfüh-

rung und die Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handels-

rechtlichen Vorschriften liegen in der Verantwortung des Vorstands der Gesellschaft. Unsere

Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über

den Jahresabschluss unter Einbeziehung der Buchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung nach § 317 HGB unter Beachtung der vom Institut

der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschluss-

prüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrich-

tigkeiten und Verstöße, die sich auf die Darstellung des durch den Jahresabschluss unter Be-

achtung der Grundsätze ordnungsmäßiger Buchführung und durch den Lagebericht vermittelten

Bildes der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Si-

cherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse

über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld der Gesellschaft

sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden

die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise

für die Angaben in Buchführung, Jahresabschluss und Lagebericht überwiegend auf der Basis

von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzie-

rungsgrundsätze und der wesentlichen Einschätzungen des Vorstands sowie die Würdigung der

Gesamtdarstellung des Jahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass

unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Unsere Prüfung hat zu keinen Einwendungen geführt.

34

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der

Jahresabschluss den gesetzlichen Vorschriften und vermittelt unter Beachtung der Grundsätze

ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der

Vermögens-, Finanz- und Ertragslage der Sachsenmilch AG. Der Lagebericht steht in Einklang

mit dem Jahresabschluss, vermittelt insgesamt ein zutreffendes Bild von der Lage der Gesell-

schaft und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.

Köln, den 31. März 2009

KPMG AG

Wirtschaftsprüfungsgesellschaft

(vormals

KPMG Deutsche Treuhand-Gesellschaft

Aktiengesellschaft

Wirtschaftsprüfungsgesellschaft)

Hagner

Wirtschaftsprüfer

Holm

Wirtschaftsprüferin

35

Beschluß des Vorstands

der Sachsenmilch AG

Am 21. April 2oo9 tritt der Vorstand der Sachsenmilch AG, bestehend aus Herrn

Dr. Thomas Bachofer, zusammen und beschließt was folgt:

Der Vorstand beschließt, dem Aufsichtsrat zur Vorlage an die Hauptversammlung

den folgenden Vorschlag über die Verwendung des Bilanzgewinns des

Geschäftsjahres 2oo8 in Höhe von € 2.742.283,o7 zu machen:

--------------------------------------------------------------------------------------------------------

Verteilung an die Aktionäre durch

Ausschüttung einer Dividende von € o,11 je Aktie

(jeweils 1o.ooo Inhaber- und Namens-Aktien),

das sind ca. 4,3% des Grundkapitals i.H.v.

€ 51.129,19 € 2.2oo,oo

--------------------------------------------------------------------------------------------------------

Einstellung in Gewinnrücklagen € 2.74o.o83,o7

--------------------------------------------------------------------------------------------------------

Gewinnvortrag € o,oo

--------------------------------------------------------------------------------------------------------

Bilanzgewinn € 2.742.283,o7

Leppersdorf, den 21. April 2oo9

Dr. Bachofer

36

Bericht des Aufsichtsrates für das Geschäftsjahr 2oo8

Sowohl in den Sitzungen als auch außerhalb der Aufsichtsratssitzungen wurde der

Aufsichtsrat mündlich und schriftlich über die jeweilige Situation der Gesellschaft und die

laufenden Entwicklungen, sowohl sachlicher als auch rechtlicher Art, soweit geboten,

informiert. Der Aufsichtsrat konnte sich mit der Lage der Gesellschaft im erforderlichen

Maße befassen und vermochte auch dem Vorstand Rat zu erteilen. Der Aufsichtsrat hat die

Berichte des Vorstandes in seinen Sitzungen behandelt. In vier Sitzungen hat sich der

Aufsichtsrat eingehend mit der jeweils aktuellen Geschäfts- und Finanzlage der

Gesellschaft, dem Risikomanagement sowie der kurz- und längerfristigen

Unternehmensplanung befaßt.

Der Jahresabschluß 2oo8 wurde einschließlich der Buchführung, des

Abhängigkeitsberichtes und des Lageberichtes durch die von der Hauptversammlung vom

8. Juli 2oo8 bestellten Abschlußprüfer geprüft und mit einem uneingeschränkten

Bestätigungsvermerk versehen. Ferner wurde der Konzernjahresabschluß 2oo8

einschließlich der Buchführung und des Konzernlageberichtes durch die Abschlußprüfer

geprüft und ebenfalls mit einem uneingeschränkten Bestätigungsvermerk versehen. Die

Prüfberichte wurden dem Aufsichtsrat übersandt. Die Aufsichtsratsmitglieder hatten

hierdurch die Gelegenheit, die Berichte einer kritischen und umfassenden Prüfung zu

unterziehen.

Die genannten Unterlagen wurden vom Aufsichtsrat in seiner Sitzung vom 22. April 2oo9

intensiv geprüft und im Beisein der Abschlußprüfer, welcher über die wesentlichen

Ergebnisse seiner Prüfung berichtete, eingehend besprochen. Der Aufsichtsrat nahm die

Prüfungsergebnisse zustimmend zur Kenntnis. Auch nach dem abschließenden Ergebnis

der eigenen Prüfung durch den Aufsichtsrat sind gegen den Jahresabschluß, den

Lagebericht, den Konzernabschluß und Konzernlagebericht für das Geschäftsjahr 2008

keine Einwendungen zu erheben. Der Aufsichtsrat billigt in seiner Sitzung vom 22. April

2oo9 den vom Vorstand vorgelegten Jahresabschluß der Sachsenmilch AG sowie den

Konzernabschluß; der Jahresabschluß der Sachsenmilch AG ist damit festgestellt. Auch mit

dem Vorschlag des Vorstands zur Verwendung des Bilanzgewinns ist der Aufsichtsrat nach

Prüfung einverstanden.

Dem Aufsichtsrat wurden auch der vom Vorstand gemäß § 312 AktG erstattete

Abhängigkeitsbericht für das Geschäftsjahr 2oo8 sowie die hierzu vom Abschlußprüfer

erstatteten Prüfberichte vorgelegt. Nach abgeschlossener Prüfung wurde dem Bericht das

Testat mit folgendem Inhalt erteilt (ich zitiere):

„Nach unserer pflichtmäßigen Prüfung und Beurteilung bestätigen wir, daß

37

1. die tatsächlichen Angaben des Berichts richtig sind,

2. bei den im Bericht aufgeführten Rechtsgeschäften die Leistung der Gesellschaft

nicht unangemessen hoch war,

3. bei den im Bericht aufgeführten Maßnahmen keine Umstände für eine wesentlich

andere Beurteilung als die durch den Vorstand sprechen.“

Ende des Zitates.

Der Abschlußprüfer hat an den Verhandlungen des Aufsichtsrats über den Bericht über die

Beziehungen zu verbundenen Unternehmen teilgenommen und über die wesentlichen

Ergebnisse seiner Prüfung berichtet. Die Überprüfung des Berichts des Vorstands und des

Prüfungsberichts des Abschlußprüfers durch den Aufsichtsrat gab keinen Anlaß zur

Beanstandung; der Aufsichtsrat schließt sich dem Ergebnis der Prüfung des

Abschlußprüfers an. Gegen die Erklärung des Vorstands am Schluß des Berichts über die

Beziehungen der Sachenmilch AG zu verbundenen Unternehmen erhebt der Aufsichtsrat

nach dem abschließenden Ergebnis seiner Prüfung keine Einwendungen.

Der Aufsichtsrat hat ferner den Vorschlag des Vorstandes bezüglich des in der

Hauptversammlung vorzulegenden Beschlusses über die Verwendung des Bilanzgewinns

in Höhe von € 2.742.283,o7 gebilligt. Dieser Vorschlag lautet wie folgt:

--------------------------------------------------------------------------------------------------------

Verteilung an die Aktionäre durch

Ausschüttung einer Dividende von € o,11 je Aktie

(jeweils 1o.ooo Inhaber- und Namens-Aktien),

das sind ca. 4,3% des Grundkapitals i.H.v.

€ 51.129,19 € 2.2oo,oo

--------------------------------------------------------------------------------------------------------

Einstellung in Gewinnrücklagen € 2.74o.o83,o7

--------------------------------------------------------------------------------------------------------

Gewinnvortrag € o,oo

--------------------------------------------------------------------------------------------------------

Bilanzgewinn € 2.742.283,o7

Aufsichtsrat und Vorstand haben gemeinsam die Entsprechenserklärung nach § 161 AktG

zum Deutschen Corporate Governance Kodex abgegeben und auf der Internetseite der

Gesellschaft dauerhaft zugänglich gemacht.

38

Der Aufsichtsrat bestand auch während des gesamten Geschäftsjahres 2oo8 aus den im

Rahmen der Hauptversammlung vom 1o. Juli 2oo7 für eine weitere Amtszeit bestätigten

Mitgliedern, den Herren:

Theobald Müller, Molkereimeister, Erlenbach,

Geschäftsführer der Unternehmensgruppe Theo Müller GmbH & Co. KG

Theo Müller jun., Dipl.-Kfm., Küsnacht,

Unternehmensbeirat

Wilfried Neuß, Jettingen-Scheppach,

selbständiger Berater

Carsten Schmiedler, Dipl.-Finanzwirt, Diedorf

Leiter Bilanzen und Steuern der Unternehmensgruppe Theo Müller GmbH & Co. KG

sowie aus den Arbeitnehmervertretern, den Herren

Rolf Jakob, Lamspringe,

Projektingenieur Technische Projekte

Jürgen Rentzsch, Kamenz,

Schichtführer Produktion

Der Vorstand bestand im gesamten Kalenderjahr 2oo8 aus Herrn Dr. Thomas Bachofer als

Alleinvorstand.

Der Aufsichtsrat hat keine Ausschüsse gebildet.

Der Aufsichtsrat hat der kommenden Hauptversammlung Entlastungsbeschlüsse für den

gesamten Aufsichtsrat und Vorstand vorgeschlagen.

Der Aufsichtsrat dankt dem Vorstand für die im Berichtsjahr 2oo8 geleistete Arbeit.

Leppersdorf, den 22. April 2oo9

Der Aufsichtsratsvorsitzende

39

Sachsenmilch AG, Leppersdorf

Konzernlagebericht für das Geschäftsjahr 2008

1. Markt- und Rahmenbedingungen

Die Entwicklung der Milchwirtschaft 2008 ist geprägt durch die konjunkturelle Abschwächung,

die --verstärkt durch die Finanzkrise-- zu einer Verunsicherung der Verbraucher in den entwi-

ckelten Industrieländern geführt hat.

Kaufzurückhaltung durch konjunkturelle Abschwächungstendenzen waren auf allen Märkten,

auf denen die Sachsenmilch AG präsent ist, deutlich spürbar.

Unsicherheit über die Zukunftsaussichten veranlassen Verbraucher zwar nicht generell weniger

Lebensmittel zu konsumieren, führen jedoch dazu, dass preisagressive Handelsmarken Marktan-

teile gewinnen. Verstärkt wird diese Tendenz noch dadurch, dass Handelsketten über preisgüns-

tige Angebote vor allem bei Trinkmilch, Butter und Käse wetteifern.

Auch im Bereich industrieller Verbraucher führte die Unsicherheit der Märkte sowie die starken

Währungs- und Preisbewegungen zu Kaufzurückhaltung. Daneben haben industrielle Weiter-

verarbeiter wie die Back- und Süsswarenindustrie verstärkt auf preislich günstigere pflanzliche

Rohstoffe umgestellt. Die anhaltende Dollarschwäche des vergangenen Jahres hat zu Marktan-

teilsverlusten der europäischen Milchindustrie gegenüber Anbietern aus Amerika und Ozeanien

geführt. Mit der aktuell zu verzeichnenden Steigerung des Dollarkurses und den sinkenden Pro-

duktionskosten in Europa könnte eine Verbesserung der Weltmarktsituation einhergehen. Neben

den entwickelten Industriestaaten betrifft die Krise jedoch auch die so genannten Schwellenlän-

der, die in den vergangenen Jahren noch Triebkraft des weltwirtschaftlichen Motors waren.

Weltmarktentwicklungen haben aber einen immer stärkeren Einfluss auf die nationale Preisent-

wicklung. Vor allem Magermilchpulver, Butter, Käse und Lactose unterliegen sehr stark globa-

len Verhältnissen. So sind seit Juli 2008 die Weltmarktpreise für Vollmilchpulver um 54 %

gefallen, die für Käse, Butter und Kasein gaben um 55 % nach.

Die Produktion von Milch ist global wie auch in Europa weiter gestiegen. Die durchgeführte

Quotenerhöhung in den EU-Staaten hat diesen Trend befördert. Bis 2015 sollen die europä-

ischen Quoten über jährliche Steigerungen gänzlich aufgehoben werden.

Die Kombination von hohem Milchaufkommen und geringerem Absatz führte zu einem deut-

lichen Einbruch der Milchpreise.

40

Lagen sie im Jahresdurchschnitt in Deutschland noch mit 33,4 Cent leicht um 1,3 % über dem

Vorjahresschnitt, so betrug der Dezember-Milchpreis nur noch 27,7 Cent. Auf dem Spotmarkt

kostete Rohmilch im Dezember nur noch etwa 15 Cent.

Die Tendenz in den ersten beiden Monaten des Jahres 2009 ist weiter deutlich fallend.

Stärker aber als der Rohmilchpreis auf der Beschaffungsseite ist der Rohstoffwert auf der Ab-

satzseite gesunken. Er ist die Basis für industrielle Marktpreise von Milchprodukten.

Betrug er im Jahresdurchschnitt 2007 noch 40,5 Cent/kg, so sank er im Jahr 2008 auf durch-

schnittlich 26,7 Cent/kg und betrug im Dezember 2008 nur noch 19,2 Cent/kg. Auch zum Jah-

resbeginn 2009 ist mit 19,8 Cent/kg keine deutliche Verbesserung zu erkennen.

Da etwa 44 % der Rohmilch in Deutschland in die Käseproduktion fließen und der Exportanteil

deutscher Käsereien bei 40 % liegt, setzen dauerhaft höhere Erzeugerpreise vor allem einen

höheren und stabilen Käsepreis voraus.

Auch in Deutschland, dem Hauptmarkt der Sachsenmilch AG, wurden mit -1,9 % (1. Halbjahr

2008 gegenüber Vorjahr) weniger Molkereiprodukte im Handel abgesetzt. Die private Nachfra-

ge erhöhte sich bei Konsummilch und Butter leicht und sank z.T. deutlich bei Quark, Joghurt

und Käse.

Stieg der Umsatz der gesamten Ernährungsindustrie in Deutschland in den ersten elf Monaten

2008 um 5,7 %, so sank er auf die Milchindustrie bezogen um 0,1 %. Stärker ist der Einbruch

im Auslandsgeschäft, das sich um 2 % verminderte.

In den einzelnen Segmenten gab es folgende Entwicklungen in der Produktion der deutschen

Milchwirtschaft (jeweils Januar bis November 2008 gegenüber Vorjahreszeitraum):

Konsummilch +1,2 %

Milchmischerzeugnisse -4,6 %

- darunter: Joghurt, Kefir etc. -4,7 %

Butter +3,5 %

Käse -0,6 %

Magermilchpulver -4,8 %

Vollmilchpulver +9,4 %

Molkenpulver -1,4 %

41

Die Entwicklung der Verbraucherpreise in Deutschland zeigt für ausgewählte Produkte folgen-

de Tendenz (jeweils Januar 2009 zu Januar 2008):

H-Milch 3,5 % Fett 0,55 € 0,73 €

Deutsche Markenbutter 0,73 € 0,90 €

Gouda, jung. SB 1 kg 5,02 € 5,51 €

In Folge des Verdrängungswettbewerbes im deutschen Einzelhandel erhöhten sich die Anteile

der Discounter auf:

Konsummilch 55,6 %

Käse 55,2 %

Joghurt 54,8 %

Butter 51,5 %

Milchgetränke 49,2 %

Die Absätze der Sachsenmilch AG erhöhten sich bei Milch und Butter um über 30 % gegenüber

dem Vorjahr. Käse nahm um mehr als 7 % zu, Milchpulver sogar um fast 50 %.

Vermindert hat sich lediglich der Absatz der Molkeprodukte (-9 %). Erstmals wurden fast 5m³A