Stefan Bielmeier Chefvolkswirt, Leiter Research & Volkswirtschaft

Christian Kahler Chefstratege Aktien

Frankfurt, 13. November 2018

7 Thesen für 2019

7 Thesen für 2019

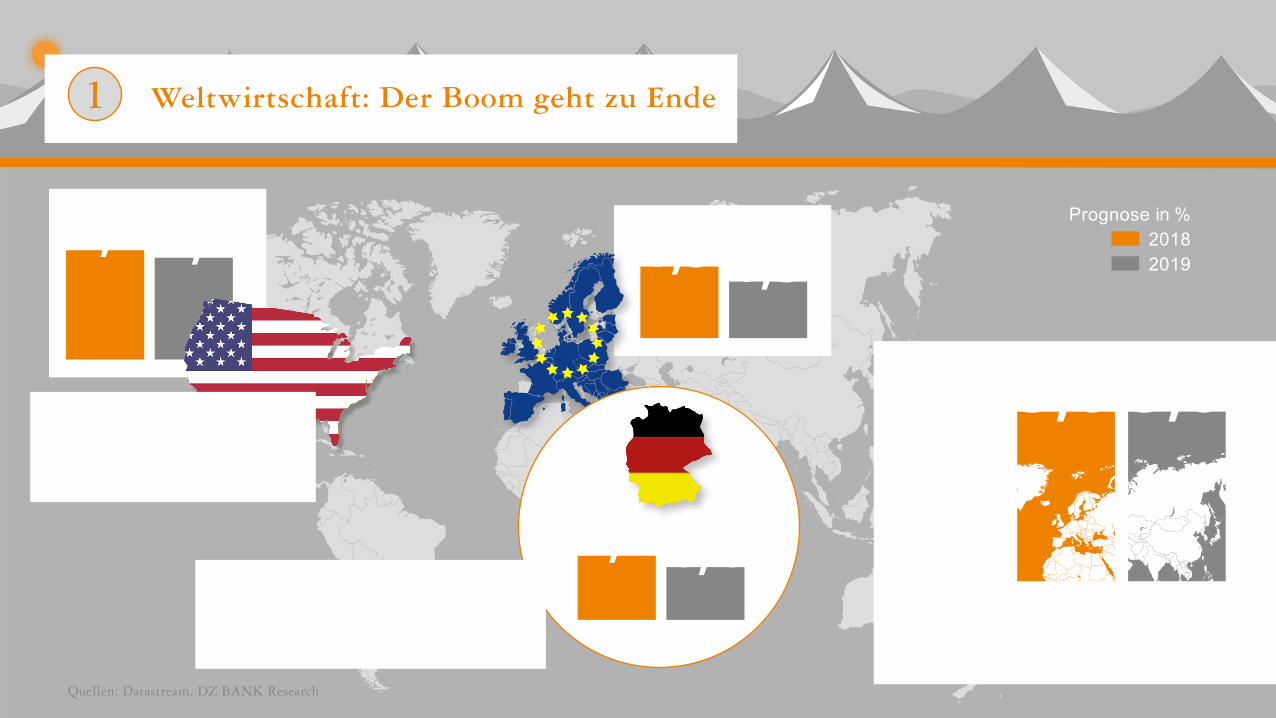

Weltwirtschaft: Der Boom geht zu Ende

Gefahr eines Handelskriegs ist nicht gebannt

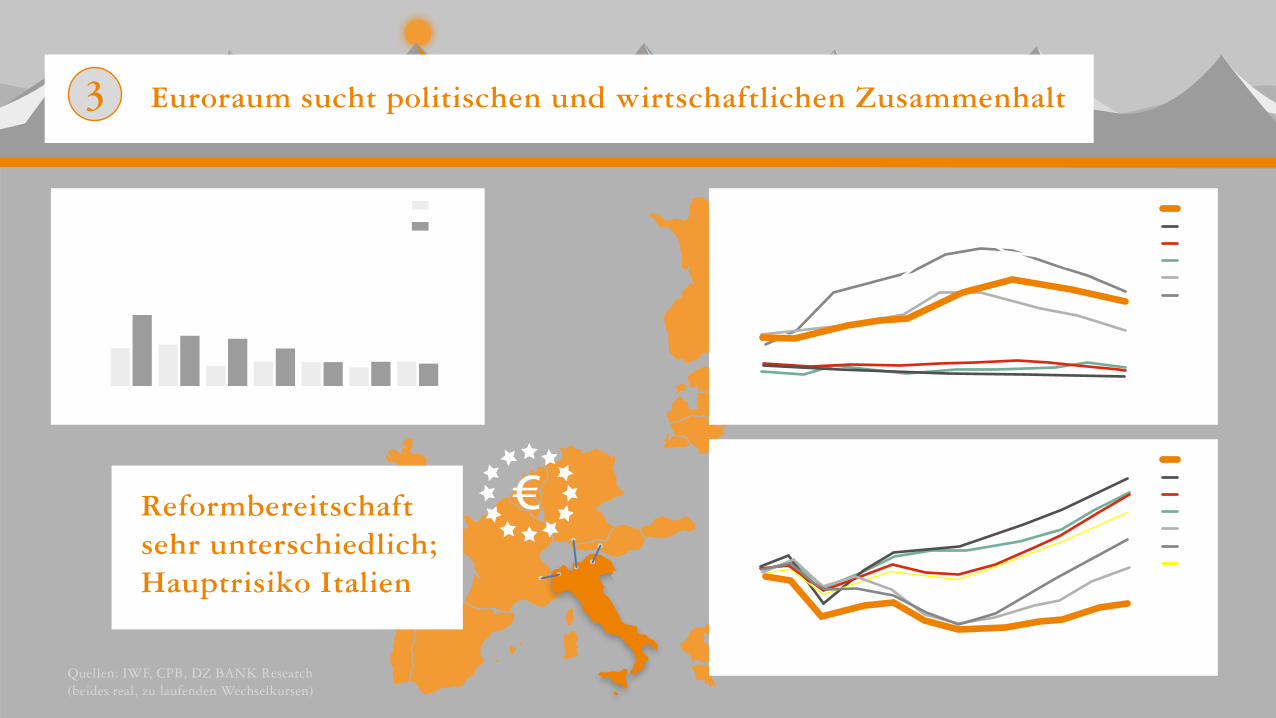

Euroraum sucht politischen und wirtschaftlichen Zusammenhalt

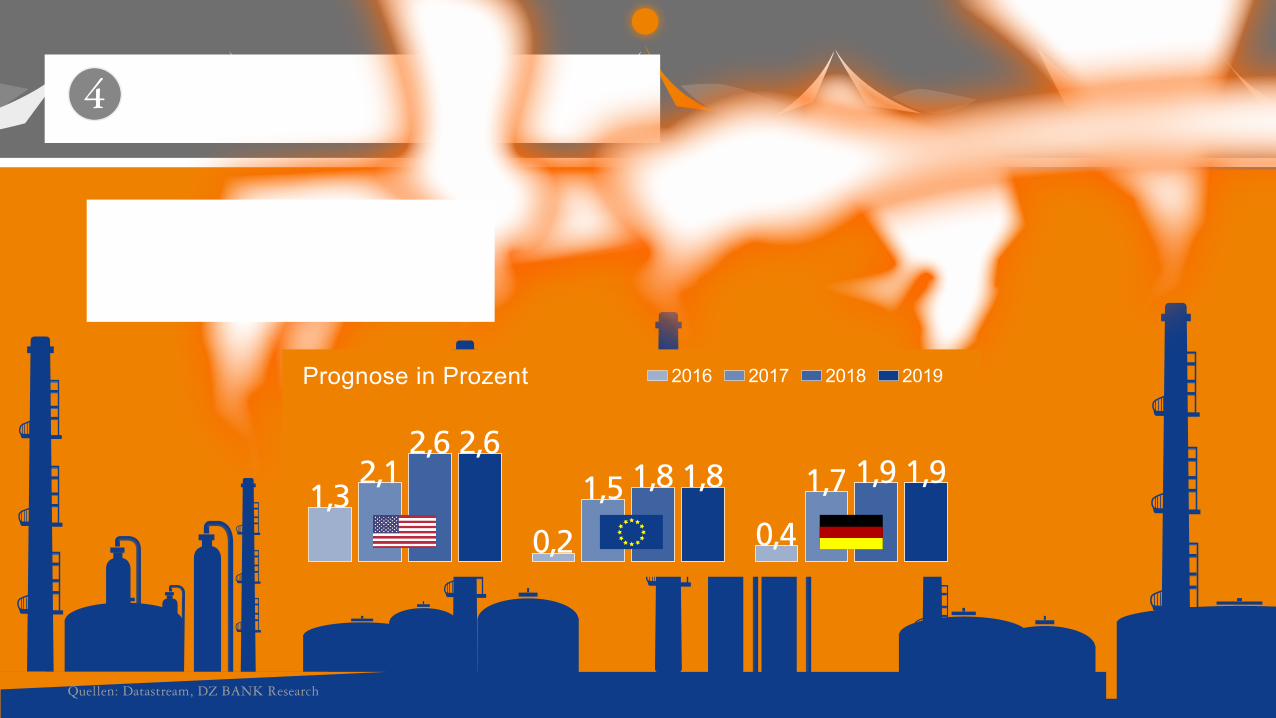

Die Inflation zieht nur langsam an

Der Ausstieg aus der lockeren Geldpolitik geht weiter

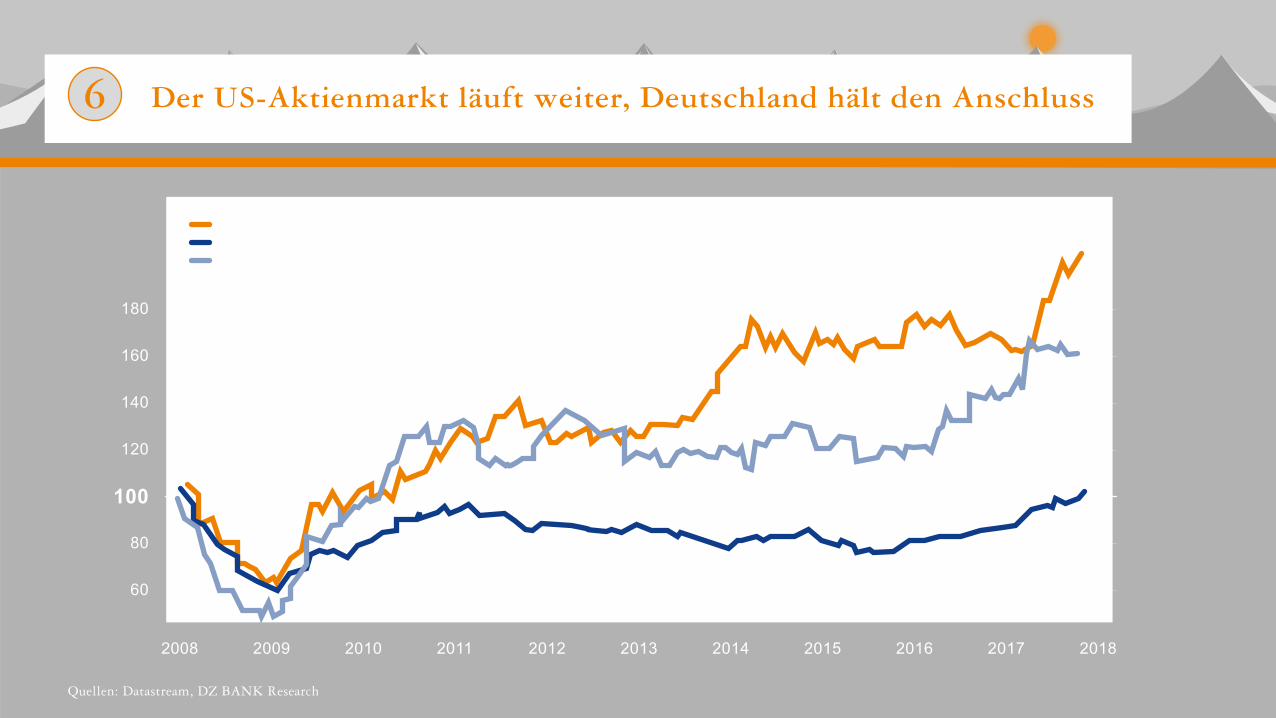

Der US-Aktienmarkt läuft weiter, Deutschland hält den Anschluss

Die Schwankungen an den Märkten nehmen weiter zu

Musterportfolio Asset Allocation: Verwerfungen als Einstiegschance genutzt

1

2

5

3

6

4

7

Global

1 Weltwirtschaft: Der Boom geht zu Ende

2,9 2,7 1,9 1,5Prognose in %

2018 2019

3,6 3,6

1,7 1,4In Deutschland lässt der Schwung nach

USA wachsen stärker als Europa

Quellen: Datastream, DZ BANK Research

America f i r s t !

2 Gefahr eines Handelskriegs ist nicht gebannt

2001

2009

2018

Globaler Handel

-15 %

15 %

Quellen: Datastream, DZ BANK Research

3 Euroraum sucht politischen und wirtschaftlichen Zusammenhalt

€

200 100

100

-20

40

GR IT PT ES DE FI NL

Öffentliche FinanzenSchuldenstandsquote in Prozentpunkten

1999 2018

Reformbereitschaft sehr unterschiedlich; Hauptrisiko Italien

20

40

2009 2007 2011 2013 2015 2017

ITDENLATPTESGR

Jugendarbeitslosenquote in Prozent

100

110

2009 2007 2011 2013 2015 2017

ITDENLATPTESEZ

Konjunktur Reales BIP, indexiert; 2007 = 100

Quellen: IWF, CPB, DZ BANK Research (beides real, zu laufenden Wechselkursen)

4 Die Inflation zieht nur langsam an

Der Ölpreis bleibt der globale Belastungsfaktor

2,6

1,3

2,62,1 1,8

0,2

1,81,5 1,9

0,4

1,91,7

Prognose in Prozent 2016 20182017 2019

Quellen: Datastream, DZ BANK Research

5 Der Ausstieg aus der lockeren Geldpolitik geht weiter

Ende der Bilanzreduktion

2 0 2 6

Die EZB hinkt hinterher, hält aber am Kurs fest

Die USA sind Europa im Schnitt 4 – 5 Jahre voraus

2 0 2 1

Quellen: DZ BANK Research

6 Der US-Aktienmarkt läuft weiter, Deutschland hält den Anschluss

100

160

180

60

120

80

140

2008 20122009 20132010 2014 20162011 2015 2017 2018

USAEuropaDeutschlandEmerging Markets

Schwellenländer werden immer attraktiver

Globale „Gewinne je Aktie“indexiert auf 100 am 1. Januar 2009

Quellen: Datastream, DZ BANK Research

7 Die Schwankungen an den Märkten nehmen weiter zu

2013 2014 20162015 2017 2018

20

40

10

30

Sorge um China

ZinssorgenUSA

BREXITReferendum

52 %Leave

VDAXin Indexpunkten

Politische Risiken und reifer Konjunkturzyklus machen die Märkte nervös

HandelskriegUSA / China

Quellen: Datastream, DZ BANK Research

Asset Allocation: Verwerfungen als Einstiegschance genutzt

51 % 49 %

10 %

10 %

12 %

19 % 15 %

34 %

Aktienquote auf 51 % hoch genommen, Schwellenländer stärker berücksichtigt

Aktien Renten

Aktuelle Allocation *Liquidität 0 %

Aktuelles Portfolio

Euro Staatsanleihen, 5-7 JahreFranz. StaatsanleihenDJ Global Titans 50 TRCSI 300NASDAQ 100DAX

* Stand nach letzter Änderung: 23. Oktober 2018 DZ BANK Depot des Research, Kursentwicklung +7,2% p.a. seit Auflage Juni 2011