IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die neue ISO 14001:2015

• Kontext der Revision

• Die Änderungen im Überblick

• Umstellungs-prozess

:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Kontext der RevisionErfolgsgeschichte und veränderte Rahmenbedingungen

• Mehr als 300.000 Zertifikate nach ISO 14001 weltweit

• Jährlicher Zuwachs der weltweiten Zertifikate um ca. 6%

• Handlungsbedarf im betrieblichen Umweltschutz steigt kontinuierlich.

• Globalisierung beeinflusst die Anforderungen an Managementsysteme.

• Lieferketten werden immer komplexer.

• Anspruchsgruppen haben zunehmende Erwartungen hinsichtlich Umweltengagement.

• Zugänglichkeit und Lenkung von Informationen werden immer wichtiger.

• Der Trend geht in Richtung integrierte Managementsysteme

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Kontext der RevisionInternationale Umfrage 2013 ergab Überarbeitungsbedarf

Wünsche der Anwender:

Die ISO 14001:2015 soll …… praxisnah bleiben

… widerspruchsfreie Grundlage für die nächsten 10 Jahre sein

… leicht mit anderen Managementdisziplinen integrierbar sein

… komplexe Organisationsumfelder berücksichtigen

… die Fähigkeit einer Organisation zu besserem Schutz der Umwelt steigern

… auf alle denkbaren Anwendergruppen zugeschnitten sein

… den Stand der Technik berücksichtigen

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickHigh Level Structure als wesentliche Neuerung

Die neue, übergreifende High Level Structure soll

• eine identische Struktur für alle Managementsysteme sowie

• einen einheitlichen Gebrauch von Kerntexten und Begriffen

gewährleisten.

Die Normen werden so besser verstanden und Kombizertifizierungen effizienter.

� Identische übergeordnete Gliederung

� Identische Texte, wo möglich und sinnvoll

� Identische Begriffe/Begriffsdefinitionen

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickWichtigste Neuerungen in den einzelnen Kapiteln

Kapitel 4: Kontext der Organisation

„Mehr Stakeholder-Management“

Dieses neue Kapitel zielt auf den Zustand ab, dass Unternehmen in ihrem Umweltmanagementsystem die externen Belange und Einflüsse stärker berücksichtigen. Die Erfordernisse und Erwartungen „interessierter Parteien“ sollen besser verstanden und dahingehend bewertet werden, ob aus ihnen konkrete Anforderungen erwachsen.

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickWichtigste Neuerungen in den einzelnen Kapiteln

Kapitel 5: Führung

„Verantwortung übernehmen und sinnvoll delegieren“

Das Top-Management soll u.a. mehr Verantwortung übernehmen für die Effektivität des Managementsystems sowie die Integration des Umweltmanagements in die Geschäftsprozesse. Die Umweltpolitik soll auch eine Verpflichtung zum Schutz der Umwelt über die Unternehmensgrenzen hinaus enthalten. Statt eines Beauftragten, müssen adäquate Verantwortlichkeiten und Kompetenzen innerhalb der Organisation sichergestellt werden.

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickWichtigste Neuerungen in den einzelnen Kapiteln

Kapitel 6: Planung

„Umweltrisiken auch über den Tellerrand hinaus bewerten“

Der gesamte Planungsprozess im Umweltmanagement wurde neu strukturiert und soll zukünftig stärker die (positiven und negativen) Umwelteinflüsse von Aktivitäten, Produkten und Dienstleistungen „unter Berücksichtigung einer Lebenszyklusperspektive“ umfassen. Eine bspw. explizite Ökobilanzierung von Produkten und Prozessen erfolgt dabei nicht, jedoch sollen neben bedeutenden Umweltaspekten auch weiterführende Verpflichtungen (rechtlich, kunden-spezifisch, etc.) sowie verbundene Risiken beurteilt werden.

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickWichtigste Neuerungen in den einzelnen Kapiteln

Kapitel 7: Unterstützung

„Tue Gutes und rede darüber“

Auch in der Kommunikation sollen die eingegangenen Verpflichtungen zum Umweltschutz stärker als bisher beachtet werden. Die externe Darstellung und Berichtserstattung muss geregelt sein. In Bezug auf Dokumente und Aufzeichnungen wird nur noch der Begriff der „dokumentierten Information“ verwendet. Damit wird den modernen Aufzeichnungsmedien Rechnung getragen.

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickWichtigste Neuerungen in den einzelnen Kapiteln

Kapitel 8: Betrieb

„Von der Wiege bis zur Bahre“

In der Ablaufplanung und –kontrolle sollen möglichst auch vor- und nachgelagerte sowie insbesondere ausgelagerte Prozesse stärker berücksichtigt werden. Dies schließt auch die Umwelteinflüsse von Produkten und Dienstleistungen bis zu deren Nutzungsende mit ein.

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickWichtigste Neuerungen in den einzelnen Kapiteln

Kapitel 9: Bewertung der Leistung

„Umweltleistung messbar machen“

Aufbauend auf der erweiterten Umweltbewertung (Kap. 6) werden nun auch die Ansprüche an die Bewertung der Umweltleistung erhöht. Schon bei der Festlegung der Umweltziele sollen passende Indikatoren verwendet werden, an denen sich die Zielerreichung und die Umweltleistung messen lassen. Die Arbeit mit Kennzahlen wird somit wichtiger. Überwachung und Messung schließen jetzt explizit auch alle sonstigen Verpflichtungen und Risiken des Unternehmens in Bezug auf die Umweltleistung mit ein.

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Die Änderungen im ÜberblickWichtigste Neuerungen in den einzelnen Kapiteln

Kapitel 10: Verbesserung

„Auf breiter Front besser werden“

Die Korrektur von Abweichungen sowie der Verbesserungsprozess sind jetzt stärker auf das Umfeld der Organisation sowie die Verbesserung der Umweltleistung insgesamt fokussiert.

Die neue ISO 14001:2015

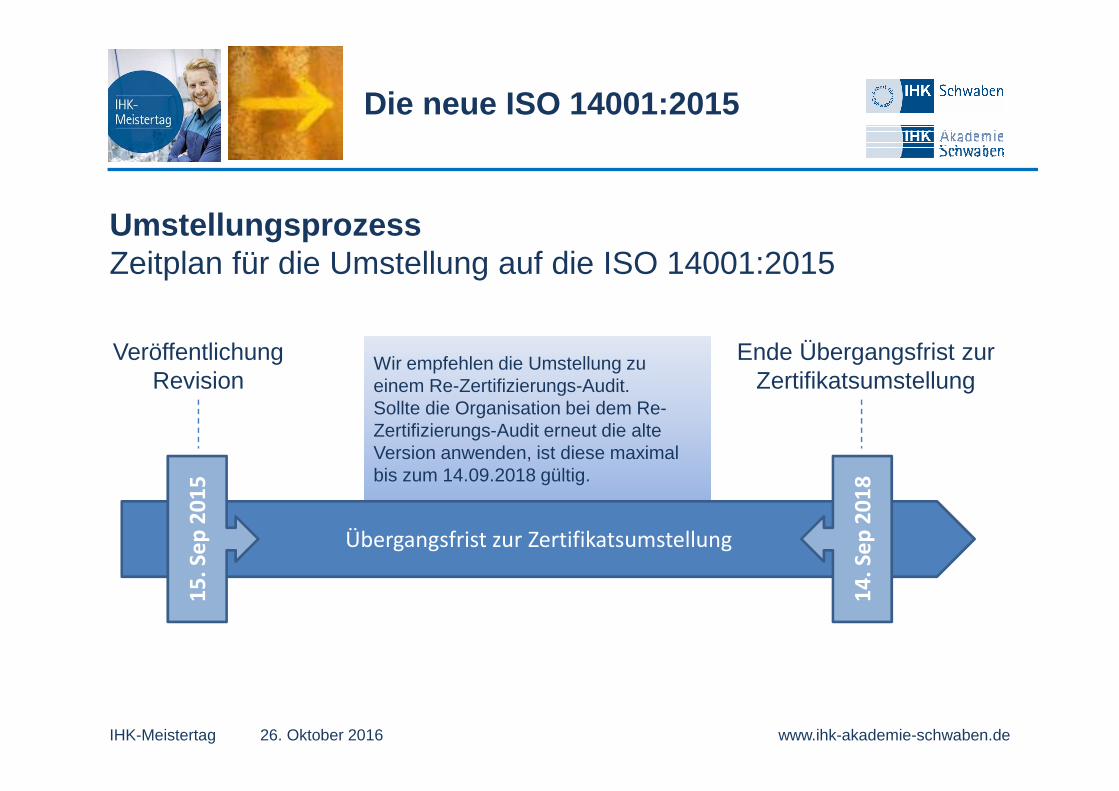

Wir empfehlen die Umstellung zu einem Re-Zertifizierungs-Audit.Sollte die Organisation bei dem Re-Zertifizierungs-Audit erneut die alte Version anwenden, ist diese maximal bis zum 14.09.2018 gültig.

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

UmstellungsprozessZeitplan für die Umstellung auf die ISO 14001:2015

Übergangsfrist zur Zertifikatsumstellung

15

. Se

p 2

01

5

VeröffentlichungRevision

14

. Se

p 2

01

8

Ende Übergangsfrist zur Zertifikatsumstellung

Die neue ISO 14001:2015

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

UmstellungsprozessEmpfehlungen für die Umstellung

Planen Sie die Umstellung auf die neue ISO 14001:2015 rechtzeitig und sorgfältig!

• Führen Sie eine Gap-Analyse durch und identifizieren Sie notwendige Änderungen in der Organisation:

o Sind Schulungen erforderlich?

o Müssen grundlegende Dokumente oder die Managementsystemdokumentation angepasst werden?

• Konsultieren Sie Ihren Berater oder Gutachter zur Interpretation der neuen Anforderungen.

• Intensivieren Sie Ihre Betrachtungen zu Umweltauswirkungen in der Wertschöpfungskette Ihrer Produkte, Prozesse und Dienstleistungen (z.B. betreffend Rohstoffe, Lieferanten, Nutzungsphase durch Kunden, Entsorgung).

Die neue ISO 14001:2015

Nachhaltigkeitsberichterstattung:

Pflicht oder Chance?

IHK Meistertag “

Augsburg | 26. Oktober 2016

Stefan Küst | CR Consulting Stefan Küst + Christian Schweizer

Nachhaltigkeitsberichterstattung | Trifft Sie die Pflicht?

Standards für Nachhaltigkeitsberichte | GRI G4 und DNK

Stakeholder-/Wesentlichkeits-Analyse | Basis für alles

Resümee …

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Bisher: Pflicht durch Bilanzrechtsreformgesetz

� Lagebericht gem. HGB | KonTraG (Risikoberichterstattung)Nachhaltigkeitsangaben im Anhang, z.B. Rückstellungen

� Gilt für große Kapitalgesellschaft oder Konzerne

� Konkret: Nicht finanzielle Indikatoren, die für das Verständnis des Geschäftsverlaufs oder der Lage von Bedeutung sind. „Umwelt- und Arbeitnehmerbelange“ als Beispiel (§ 315 I HGB).

Stand bis heute

Künftige Berichtspflichten

Künftig: EU-weite Pflicht zur Nachhaltigkeits-berichterstattung für bestimmte Unternehmen

� Aufgrund einer EU-Richtlinie von 2014

� Sowie der Umsetzung in deutsches Recht bis Ende 2016

http://www.ppm-online.com/wp-content/uploads/2013/04/banner_nachhaltigkeit.jpg

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

RL 2014/95/EU

CSR-Richtlinie-Umsetzungsgesetz(Gesetzesentwurf)

� Richtlinie im Hinblick auf die Angabe nichtfinanzieller und die Diversität betreffender Informationen durch bestimmte große Unternehmen und Gruppen

� vom 22.10.2014 | bis zum 6.12.2016 in deutsches Recht umzusetzen

� Gesetz zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lageberichten und Konzernlageberichten

� Entwurf des Bundesministeriums für Justiz und Verbraucherschutz vom 21.9.2016

� Entwurf umfasst Änderungen u.a. in HGB, Unternehmensregisterverordnung, Aktiengesetz Wertpapierhandelsgesetz, Publizitätsgesetz, Genossenschaftsgesetz, …

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

http://www.bmel.de/SharedDocs/Bilder/Fachbereiche/Landwirtschaft/NachwachsendeRohstoffe/NachhaltigkeitPfeil.jpg?__blob=poster&v=2

Ziel

� Förderung und Unterstützung eines nachhaltigeren und verantwortungsbewussteren Verhaltens von Unternehmen

� Transparenz der ökologischen und sozialen Auswirkungen als Hebel für nachhaltige Entwicklung im Unternehmen

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

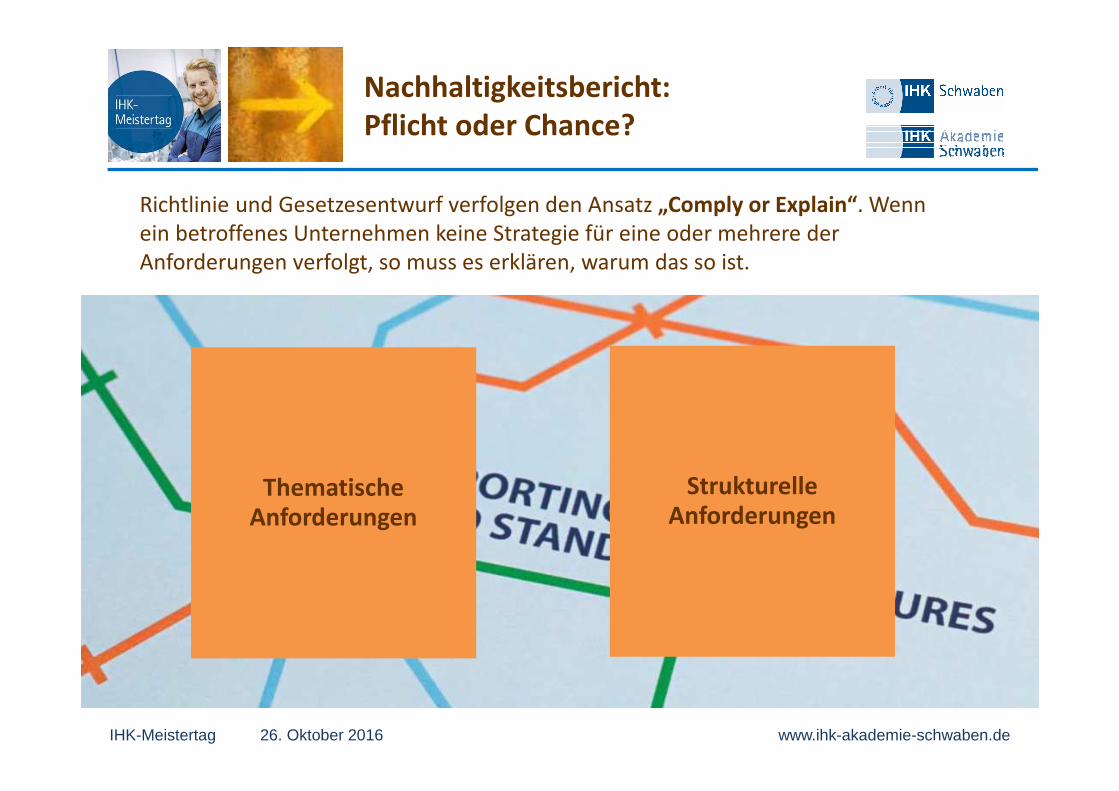

Thematische Anforderungen

Betroffene Unternehmen müssen – erstmalig für das Berichtsjahr 2017 – in ihrem Lagebericht oder in einem separaten Nachhaltigkeitsbericht nicht-finanzielle Informationen offenlegen

� Umwelt-, Sozial- und Arbeitnehmerbelange

� Achtung der Menschenrechte

� Bekämpfung von Korruption und Bestechung

� Diversitätskonzept für die Zusammensetzung der Unternehmensführung, der Kontrollgremien und des Aufsichtsrats

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

StrukturelleAnforderungen

Betroffene Unternehmen müssen eine Erklärung abgeben - mit Informationen, die für das Verständnis des Geschäftsverlaufs, des Ergebnisses, der Lage der Kapital-gesellschaft sowie der sozialen und ökologischen Auswirkungen erforderlich sind.

� Erläuterung des Geschäftsmodells

� Beschreibung der verfolgten Konzepte und Strategien

� Ergebnisse dieser Konzepte

� Wesentliche Risiken und deren Handhabungresultierend aus Geschäftsbeziehungen, Produkten, Dienstleistungen

� Wichtigste nichtfinanzielle Leistungsindikatoren, die für das Verständnis der Geschäftstätigkeit von Bedeutung sind

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

StrukturelleAnforderungen

ThematischeAnforderungen

Richtlinie und Gesetzesentwurf verfolgen den Ansatz „Comply or Explain“. Wenn ein betroffenes Unternehmen keine Strategie für eine oder mehrere der Anforderungen verfolgt, so muss es erklären, warum das so ist.

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Außerdem muss erfüllt sein:

mehr als 500 Mitarbeiter(im Jahresdurchschnitt)

Generell nur kapitalmarktorientierte Unternehmen:

� Börsennotierte Unternehmen

� Banken

� Versicherungen

� Fondsgesellschaften

Weitere Bedingung:

� Umsatz von über 40 Mio. EURO bzw.

� Bilanzsumme von über 20 Mio. EURO

ALSO: KMU sind nicht direkt betroffen! Auch nicht: große GmbHs und Stiftungen

ABER: Großbetriebe werden Informa-tionen zu CSR und Nachhaltigkeit in der Lieferkette anfordern!

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Zur Orientierung verweist die Richtlinie 2014/95/EU auf bestehende Rahmenwerke:

UN Global Compact | Verpflichtung, die Geschäftstätigkeit an zehn Prinzipien aus den Bereichen Arbeitsnormen, Umweltschutz, Menschenrechte und Korruptionsbekämpfung auszurichten. Der geforderte jährliche Fortschrittsbericht erfüllt die Berichtspflicht.

ISO 26000 | Teilnehmer verpflichten sich zur Einhaltung von Grundsätzen gesellschaftlicher Verantwortung: Rechenschaftspflicht, Transparenz, ethisches Verhalten, Achtung von Stakeholder-Interessen, Rechtsstaatlichkeit, internationaler Verhaltensstandards und Menschenrechte.

EMAS | Die jährliche EMAS-Umwelterklärung genügt den Anforderungen der Berichtspflicht.

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Folgende Rahmenwerke bieten - laut Richtlinie – eine besonders geeignete Hilfestellung, die in der Berichtspflicht verlangten Aspekte abzubilden:

Deutscher NachhaltigkeitskodexDie 20 Kriterien des DNK bieten Orientierung für die strategische Ausrichtung von Unternehmen bezüglich Ökologie, Soziales und Unternehmensführung.

Global Reporting Initiative (GRI)Der umfassendste und verbreitetste Standard für Nachhaltigkeitsreporting. Sie werden entwickelt im internationalen Dialog zwischen Vertretern der Wirtschaft, Gewerkschaft, Gesellschaft und Wissenschaft.

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Wird der Bericht geprüft?

Was passiert, wenn ein betroffenesUnternehmenkeinen Bericht

Vorlegt?

� Aktuell ist nur vorgesehen, dass geprüft wird ob ein Bericht vorliegt und nicht, was berichtet wird!

� Bußgeldstrafen von bis zu 10 Mio. EURO(Berechnung aufgrund von Umsatz und Gewinn)

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Resümee

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsberichterstattung | Trifft Sie die Pflicht?

Standards für Nachhaltigkeitsberichte | GRI G4 und DNK

Stakeholder-/Wesentlichkeits-Analyse | Basis für alles

Resümee …

Nachhaltigkeitsbericht:Pflicht oder Chance?

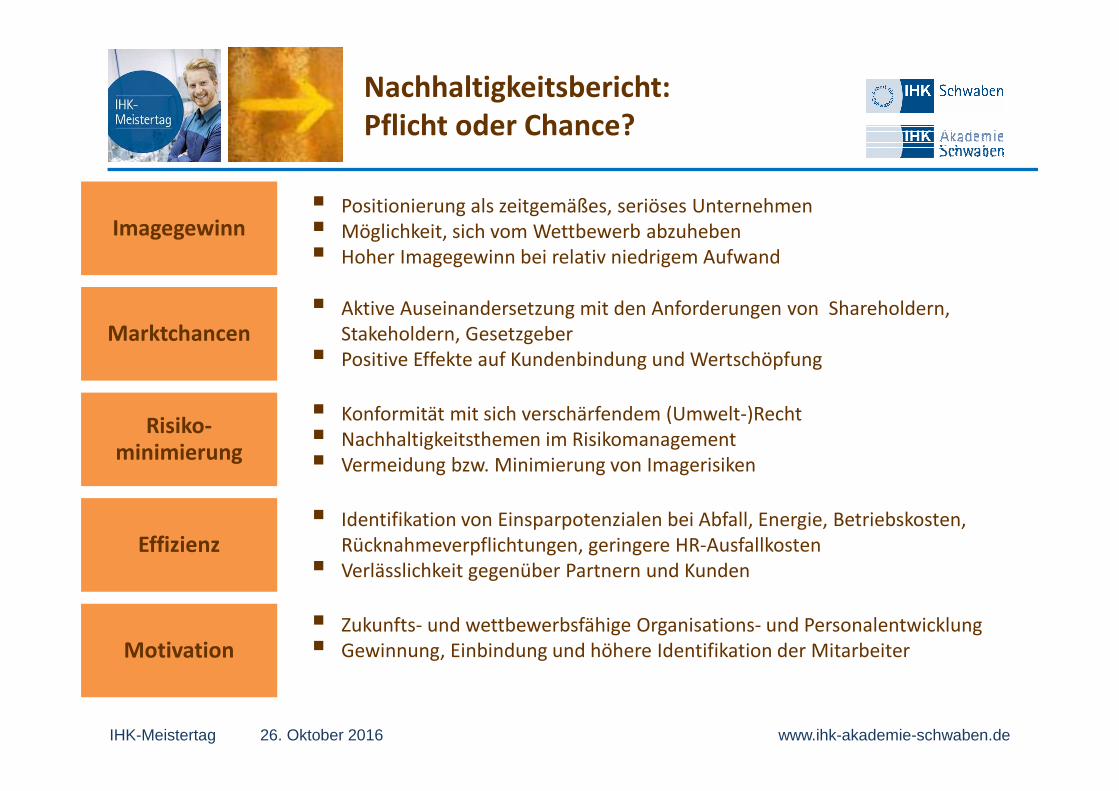

Imagegewinn

Marktchancen

Risiko-minimierung

Motivation

Effizienz

� Positionierung als zeitgemäßes, seriöses Unternehmen� Möglichkeit, sich vom Wettbewerb abzuheben� Hoher Imagegewinn bei relativ niedrigem Aufwand

� Aktive Auseinandersetzung mit den Anforderungen von Shareholdern, Stakeholdern, Gesetzgeber

� Positive Effekte auf Kundenbindung und Wertschöpfung

� Konformität mit sich verschärfendem (Umwelt-)Recht� Nachhaltigkeitsthemen im Risikomanagement� Vermeidung bzw. Minimierung von Imagerisiken

� Identifikation von Einsparpotenzialen bei Abfall, Energie, Betriebskosten, Rücknahmeverpflichtungen, geringere HR-Ausfallkosten

� Verlässlichkeit gegenüber Partnern und Kunden

� Zukunfts- und wettbewerbsfähige Organisations- und Personalentwicklung� Gewinnung, Einbindung und höhere Identifikation der Mitarbeiter

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

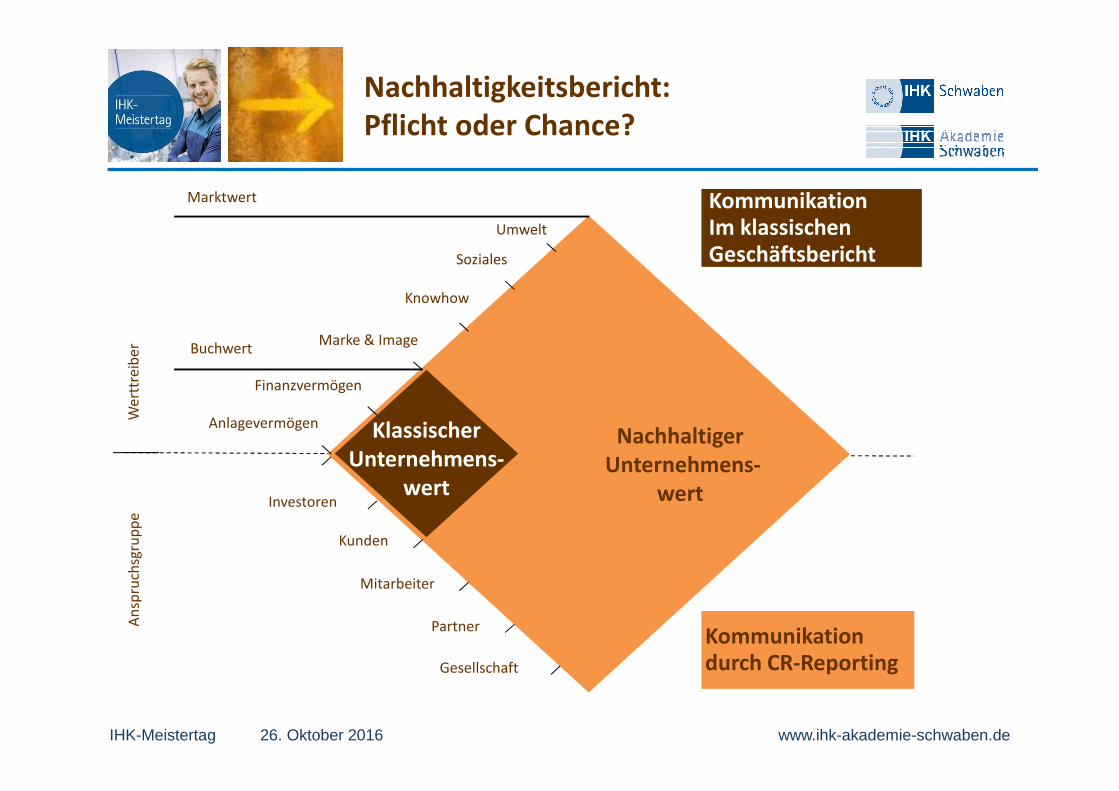

Investoren

Kunden

Mitarbeiter

Partner

Gesellschaft

Anlagevermögen

Finanzvermögen

Marke & Image

Knowhow

Soziales

Umwelt

Buchwert

Marktwert

NachhaltigerUnternehmens-

wert

We

rttr

eib

er

An

spru

chsg

rup

pe

KlassischerUnternehmens-

wert

Kommunikation durch CR-Reporting

Kommunikation Im klassischenGeschäftsbericht

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Global Reporting Initiave (GRI)

IÖW/future-Kriterien

DIN ISO 26000

Global Compact

DeutscherNachhaltigkeits-

kodex SRSSocial Reporting

Standard

Sonstige Standards

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

� 1997 ins Leben gerufene Initiative von Unternehmen und Organisationen der Zivilgesellschaft

� Ziel: Vergleichbarkeit und Transparenz von Nachhaltigkeitsinformationen

� Heute weltweit wichtigste Richtlinie für die Erstellung von Nachhaltigkeitsberichten für Unternehmen, Regierungen und NGOs.

� Seit G4 zwei Varianten der Berichterstattung (in accordance-Einstufung): a) Berichterstattung über alle Punkte (Comprehensive | umfassend)b) Berichterstattung zu Management + Wesentlichem der

Wertschöpfungskette (Core | Kern)

� Anwendungsleitfaden und Umsetzungshilfe zum Download

� Sector Guidance Lines für Flughafenbetreiber, Lebensmittelerzeugung, Bauindustrie und Immobilien, Medien, Elektroindustrie, Bergbau und Metallverarbeitung, Veranstaltungsorganisation, Nichtregierungs-organisationen, Finanzdienstleister, Öl- und Gasgewinnung

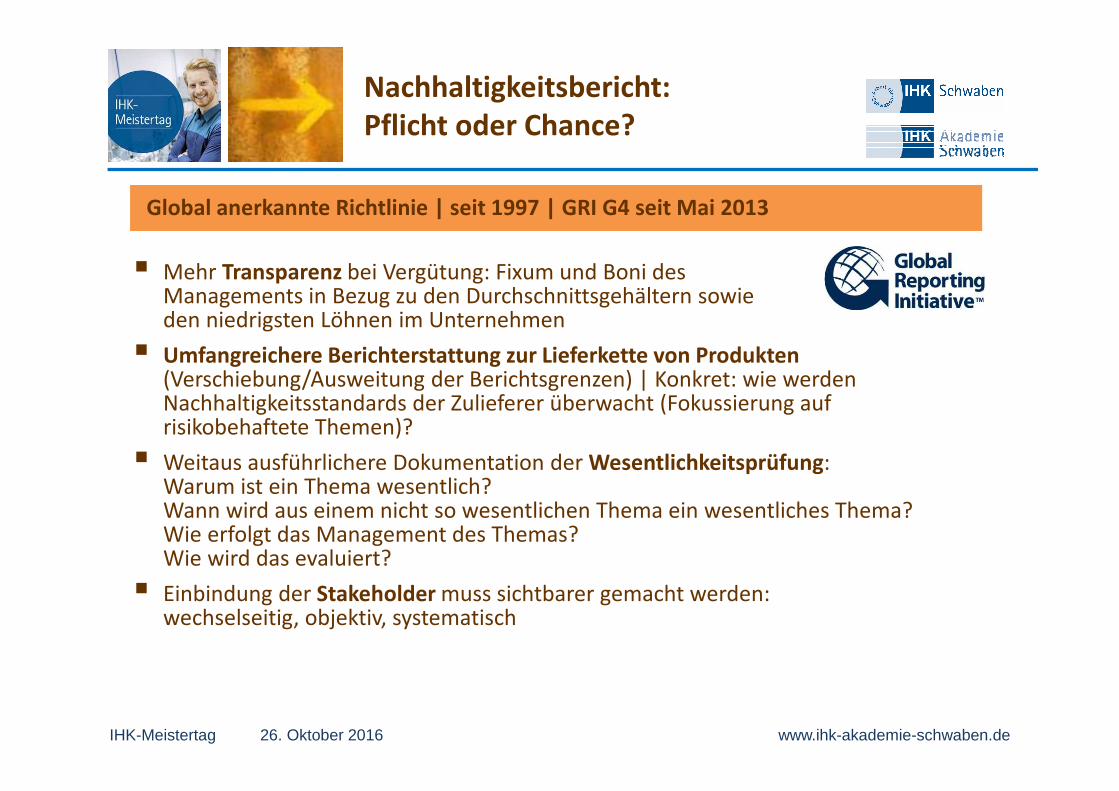

Global anerkannte Richtlinie | seit 1997 | GRI G4 seit Mai 2013

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

� Mehr Transparenz bei Vergütung: Fixum und Boni des Managements in Bezug zu den Durchschnittsgehältern sowie den niedrigsten Löhnen im Unternehmen

� Umfangreichere Berichterstattung zur Lieferkette von Produkten (Verschiebung/Ausweitung der Berichtsgrenzen) | Konkret: wie werden Nachhaltigkeitsstandards der Zulieferer überwacht (Fokussierung auf risikobehaftete Themen)?

� Weitaus ausführlichere Dokumentation der Wesentlichkeitsprüfung: Warum ist ein Thema wesentlich? Wann wird aus einem nicht so wesentlichen Thema ein wesentliches Thema?Wie erfolgt das Management des Themas? Wie wird das evaluiert?

� Einbindung der Stakeholder muss sichtbarer gemacht werden: wechselseitig, objektiv, systematisch

Global anerkannte Richtlinie | seit 1997 | GRI G4 seit Mai 2013

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

� 2010 veröffentlicht vom Rat für Nachhaltige Entwicklung (RNE) | entstanden in einem Dialogprozess zwischen Unternehmen, Zivilgesellschaft und Finanzmarkt | Berücksichtigt (Berichts-) Standards wie UN Global Compact, OECD-Guidelines, ISO 2600 oder GRI

� Update im September 2014: The Sustainability Code

� Standard für Transparenz über Nachhaltigkeitsmanagement von Unternehmen und Organisationen | freiwilliges Instrument zur Veröffentlichung von Nachhaltigkeitsinformationen

� Relativ einfache Handhabung in nur 20 Kategorien mit jeweils ein bis zwei Leistungsindikatoren (KPI)

� Ausfüllen und Veröffentlichen einer kostenlosen und vorgefertigten Entsprechenserklärung

� Stand September 2016: rund 150 Unternehmen | Veröffentlichung auf Transparenzplattform

De

uts

che

r N

ach

ha

ltig

keit

sko

dex

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

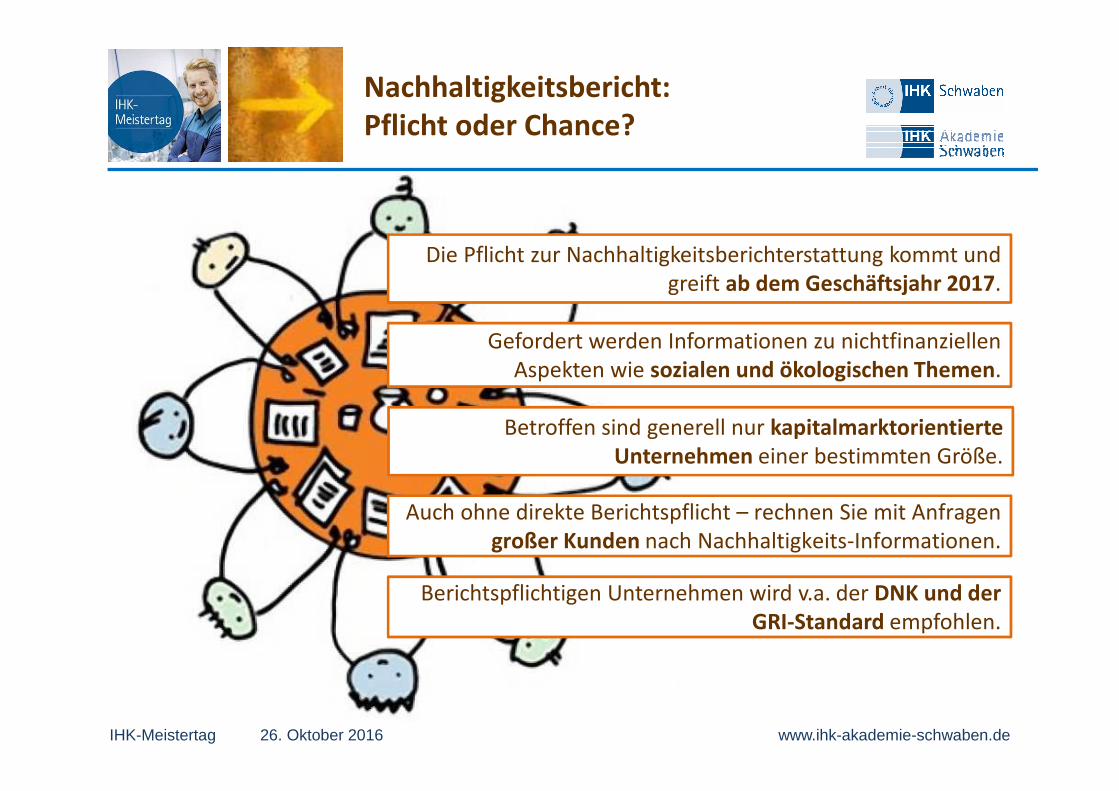

Die Pflicht zur Nachhaltigkeitsberichterstattung kommt und greift ab dem Geschäftsjahr 2017.

Gefordert werden Informationen zu nichtfinanziellen Aspekten wie sozialen und ökologischen Themen.

Auch ohne direkte Berichtspflicht – rechnen Sie mit Anfragen großer Kunden nach Nachhaltigkeits-Informationen.

Berichtspflichtigen Unternehmen wird v.a. der DNK und der GRI-Standard empfohlen.

Betroffen sind generell nur kapitalmarktorientierte Unternehmen einer bestimmten Größe.

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsberichterstattung | Trifft Sie die Pflicht?

Standards für Nachhaltigkeitsberichte | GRI G4 und DNK

Stakeholder-/Wesentlichkeits-Analyse | Basis für alles

Resümee …

Nachhaltigkeitsbericht:Pflicht oder Chance?

Sortiment und Kunden

Organic | Öko

Qualität, Preis, Leistung

Information, Labeling

Sicherheit, Schad-stofffreiheit

Kundennutzen

Mitarbeiter

Beruf und Familie

Demografischer Wandel

Gesundheits-Management

Aus- und Weiter-bildung (HR)

Gleichberech-tigung

Lieferantenund Partner

Sozialverant-wortung in der Supply Chain

Umwelt- und Sozialstandards bei Dienstleis-tern

Umwelt- und Klimaschutz

Klimaschutz

Energie-/Abfall-management

Ressourcenver-brauch

Logistik und Verpackung

Biodiversität

Gesellschaft

Gesellschaftl. Engagement

Corporate Citizenship

Stakeholder-Dialog

Lobbyarbeit

Anti-Korruption

Transparenz

Positionierung | Strategie | Management

Kommunikation | PR | Werbung

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Wichtige Weiterentwicklung des GRI G3: Die strategischen Ansätze von GRI G4

Strategie� Stakeholder-Analyse� Wesentlichkeitsanalyse

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

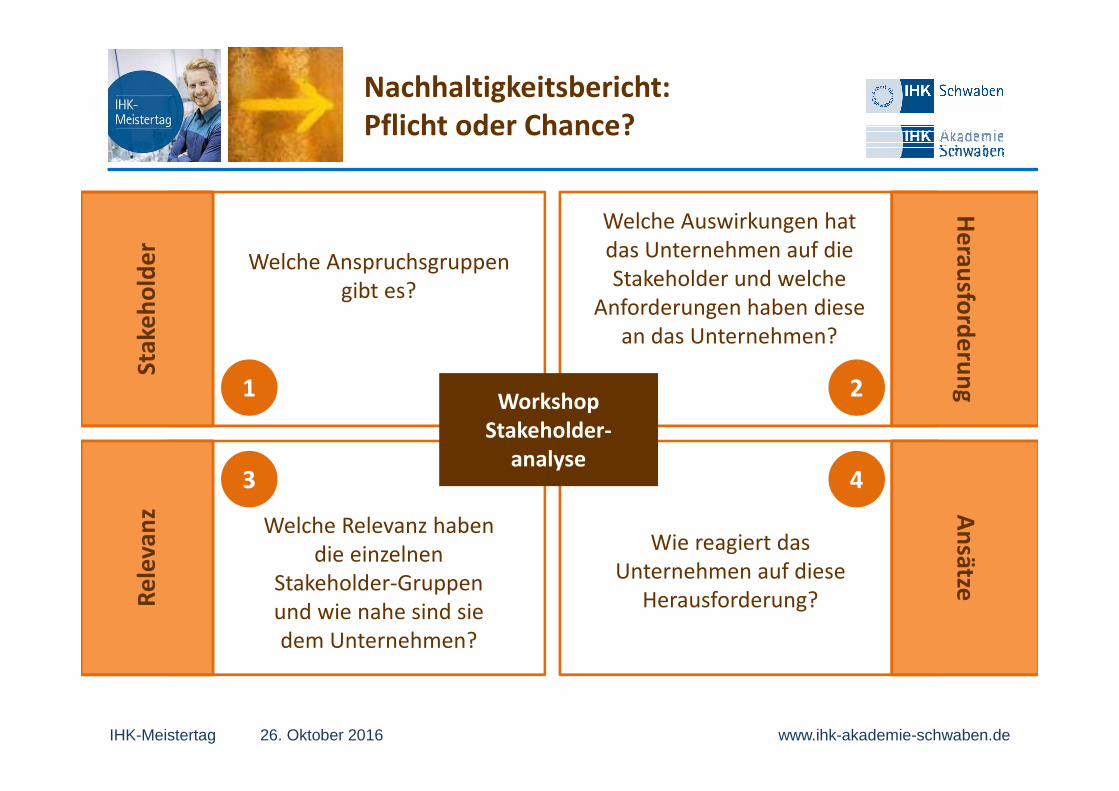

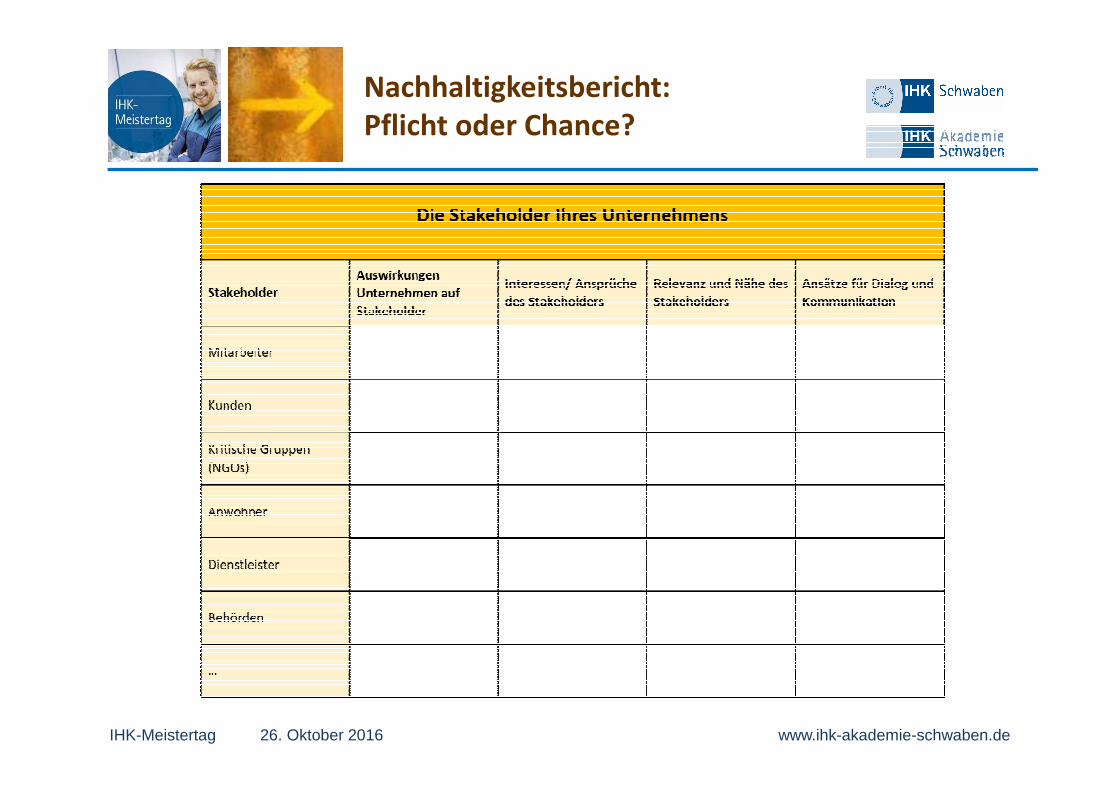

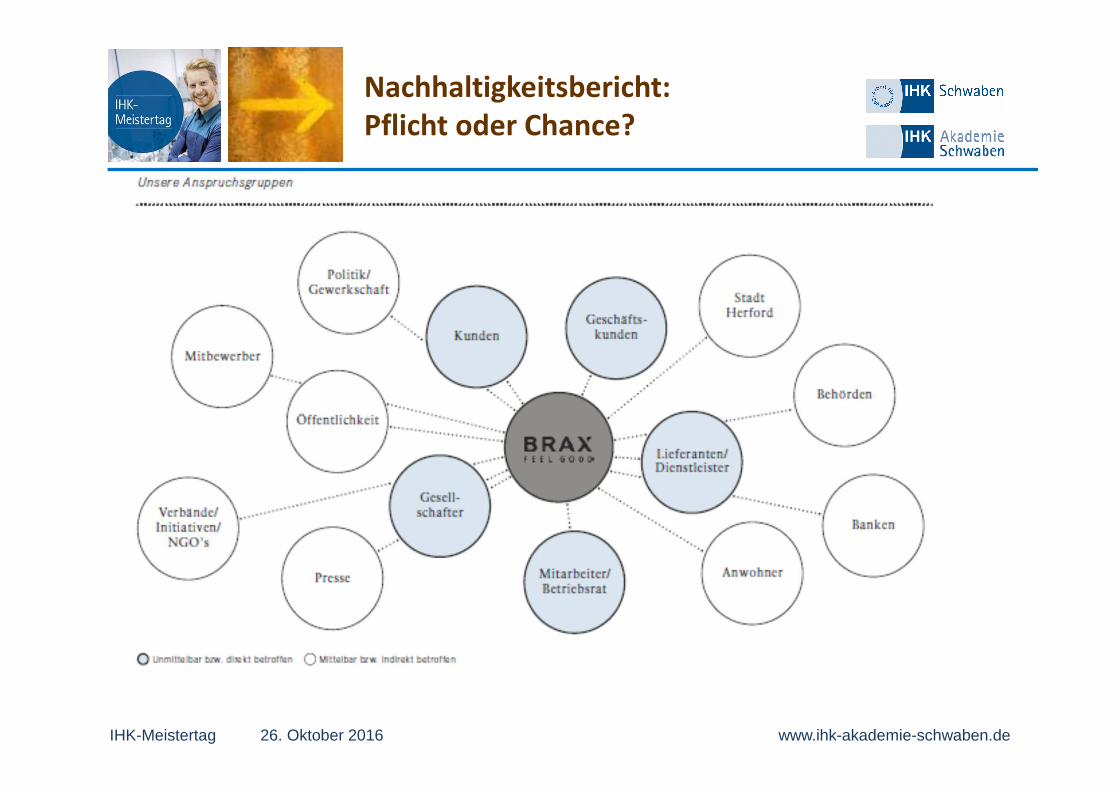

Nachhaltigkeitsbericht:Pflicht oder Chance?

Stak

eh

old

er

Re

leva

nz

He

rausfo

rde

run

gA

nsätze

Workshop Stakeholder-

analyse

Welche Anspruchsgruppen gibt es?

Welche Auswirkungen hat das Unternehmen auf die Stakeholder und welche

Anforderungen haben diese an das Unternehmen?

Welche Relevanz haben die einzelnen

Stakeholder-Gruppen und wie nahe sind sie dem Unternehmen?

Wie reagiert das Unternehmen auf diese

Herausforderung?

1 2

3 4

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

� Grundsatz: Der Bericht sollte Aspekte abdecken, die

� Die wesentlichen wirtschaftlichen, ökologischen und gesellschaftlichen Auswirkungen der Organisation wiedergeben bzw.

� die Beurteilungen und Entscheidungen der Stakeholder maßgeblich beeinflussen.

� Relevante Themen sind solche, die für die Darstellung wirtschaftlicher, ökologischer und gesellschaftlicher Auswirkungen der Organisation als wichtig einzustufen sind oder möglicherweise Einfluss auf Entscheidungen von Stakeholdern haben und deshalb eine Aufnahme in den Bericht begründen könnten.

� Wesentlichkeit ist die Schwelle, ab der Aspekte wichtig genug sind, um in den Bericht aufgenommen zu werden.

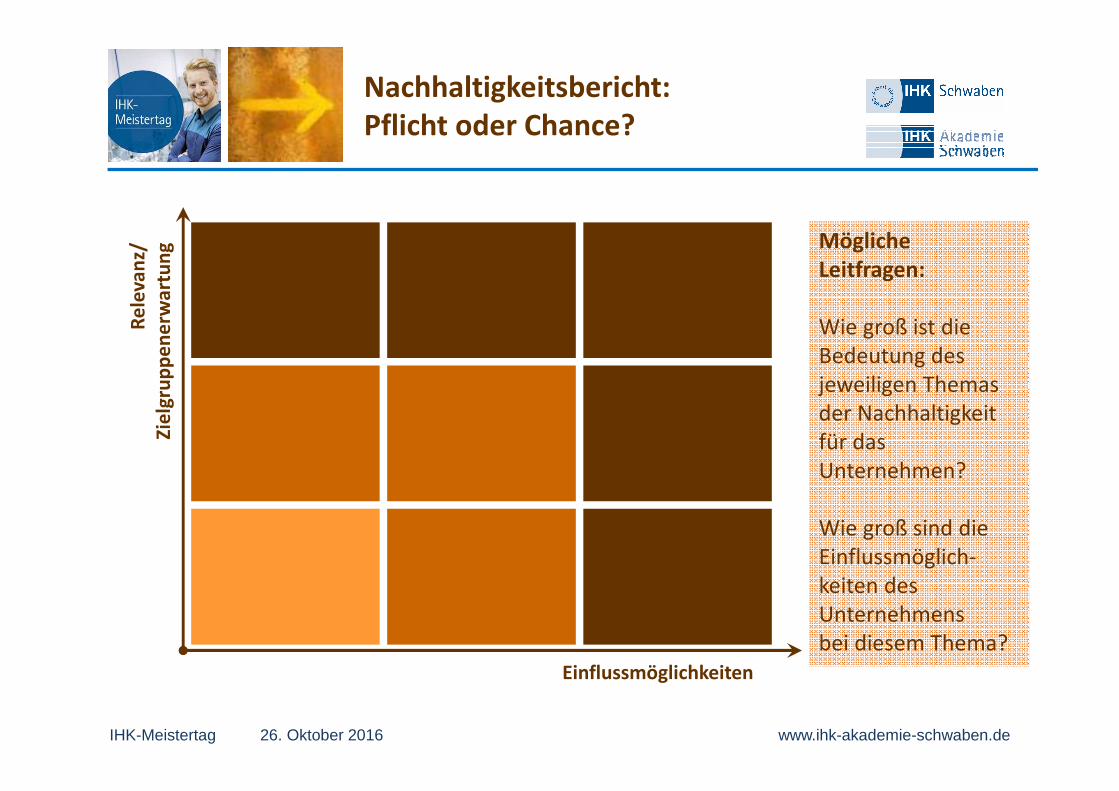

Konzentration auf das Wesentliche: Wie Sie sich nicht verzetteln!

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Re

leva

nz/

Zie

lgru

pp

en

erw

art

un

g

Einflussmöglichkeiten

Mögliche Leitfragen:

Wie groß ist die Bedeutung des jeweiligen Themas der Nachhaltigkeit für das Unternehmen?

Wie groß sind die Einflussmöglich-keiten des Unternehmensbei diesem Thema?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

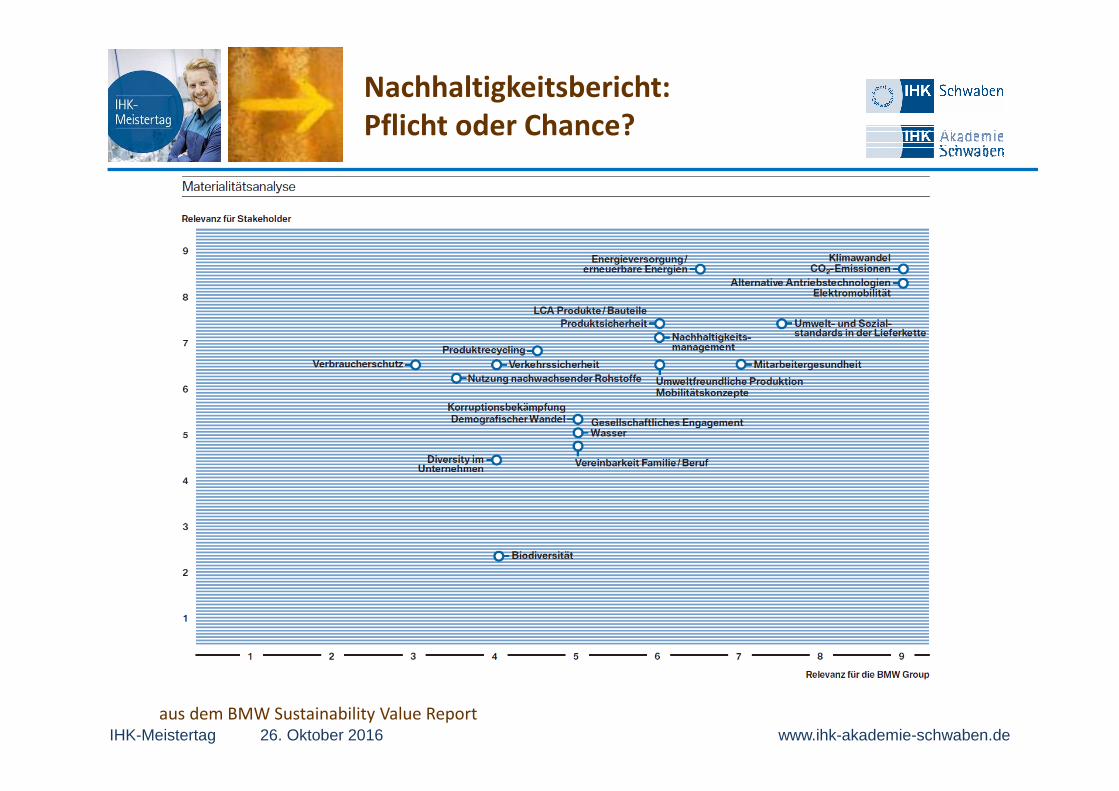

aus dem BMW Sustainability Value ReportIHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

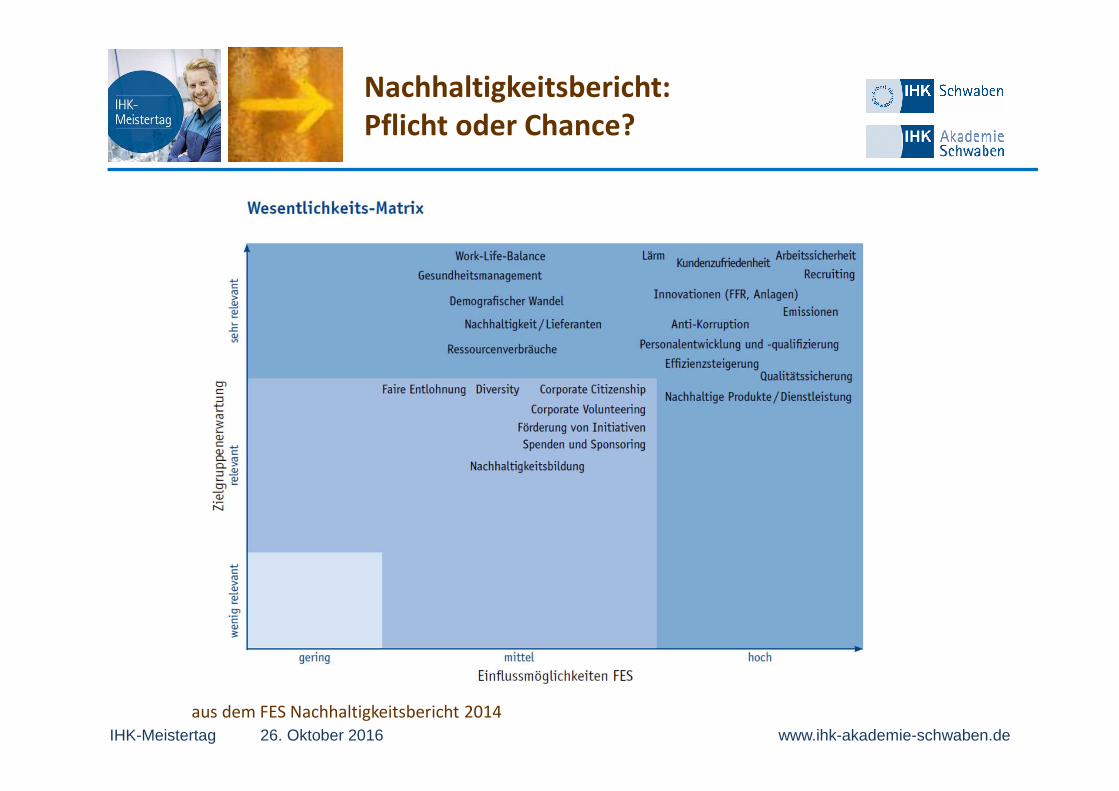

aus dem FES Nachhaltigkeitsbericht 2014

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

Nachhaltigkeitsberichterstattung | Trifft Sie die Pflicht?

Standards für Nachhaltigkeitsberichte | GRI G4 und DNK

Stakeholder-/Wesentlichkeits-Analyse | Basis für alles

Resümee …

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeitsbericht:Pflicht oder Chance?

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

Nachhaltigkeit ist ein weites Feld. Nicht alle Themen müssen in der gleichen Intensität gespielt werden. Verzetteln Sie sich nicht!

Fragen Sie sich zuerst, wer eigentlich was von Ihnen will! Die Stakeholder-Betrachtung ist der Anfang eines jeden Nachhaltigkeitsmanagements.

Wenn Sie einen Nachhaltigkeitsbericht erstellen wollen – oder sogar müssen – dann ist der GRI Standard das erste Mittel der Wahl.

Wer Gutes tut, der sollte auch darüber reden! Also, keine Scheu vor einer ehrlichen und glaubwürdigen Nachhaltigkeitskommunikation.

Wichtig ist ein Nachhaltigkeitsengagement, das zu Ihrem Unternehmen, zu den Zielgruppen und den Anforderungen der Stakeholder passt.

Nachhaltigkeitsbericht:Pflicht oder Chance?

� Umwelt- und CR-Manager im Handel (Quelle, Primondo, Arcandor) für Unternehmen in Europa und Asien

� Ausgezeichnete CR-Veröffentlichungen (Print/Online), � Consulting in Handel, Industrie, Finanzbranche, gemein-

nützigen Organisationen international � Projekte mit Ministerien, Behörden, Kammern und

Verbänden� Seminare (Bildungseinrichtungen, Inhouse)

�Wir setzen die Anforderungen im Bereich Nachhaltigkeit gewinnbringend für unsere Kunden um.

� Unsere Leistungen werden für unsere Kunden maßge-schneidert. Unser Vorgehen ist ziel- und lösungsorientiert.

�Wir erzählen als Berater nicht nur, wie es geht, sondern sind auch Unterstützer bei der Umsetzung der Ziele.

Berater | Dienstleister Unterstützer | Impulsgeber

Troubleshooter

� Stefan Küst | +49 (0)170 9130 [email protected]

� Christian Schweizer| +49 (0)179 596 78 [email protected]

� CR Consulting | Artur-Landgraf-Str. 28 | 96049 Bamberg

Pro

fil

Un

sere

Le

istu

ng

K

on

takt

IHK-Meistertag 26. Oktober 2016 www.ihk-akademie-schwaben.de

ProfilCR Consulting