e anwendung des neuen 2 us g - inanspruchnahme der Ü€¦ · „unternehmer“; art.2 abs.1 lit.a...

TRANSCRIPT

» www.leuphana.de

ERFAHRUNGEN IN DER ANWENDUNG DES NEUEN§2B USTG - OHNE INANSPRUCHNAHME DERÜBERGANGSREGELUNG

Gesprächskreis für Hochschulen und andere Forschungseinrichtungen in Norddeutschland

Hamburg, 16. April 2018

ERFAHRUNGEN IN DER ANWENDUNG DES §2B USTG / DR. SASCHA LUDENIA

Die Präsentation beruht auf dem Rechtsstand zum Zeitpunkt der Präsentation. Sie gibt unsere Einschätzung der relevanten rechtlichen Bestimmungen und Rechtsprechung wider. Die im Rahmen dieser Präsentation zur Verfügung gestellten Informationen begründen keine Beratung und keine andere Form einer rechtsverbindlichen Auskunft oder Aussage. Sie stellen lediglich die Erfahrungen und Einschätzungen der Leuphana Universität Lüneburg dar und sind nicht auf die speziellen Bedürfnisse von Dritten zugeschnitten.Wir übernehmen daher keine Garantie oder Gewähr für die Vollständigkeit oder Richtigkeit der Inhalte der Präsentation. Soweit gesetzlich zulässig übernehmen wir keine Haftung für ein Tun oder Unterlassen, das Sie allein auf den Informationen aus dieser Präsentation gestützt haben.Eine Weitergabe, Vervielfältigung oder Nutzung der Präsentation für andere Zwecke bedarf der Zustimmung durch die Leuphana Universität Lüneburg.

Hinweise / Disclaimer

2Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

„Mehrwertsteuerrecht ist nicht immerauf Anhieb verständlich“

Juliane Kokott, Generalanwältin beim EuGH, Rechtssache C-319/12.

3Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

• Weg der Leuphana in den §2b UStG (2011 – 2017)

• Wesentliche Erfahrungen, Erkenntnisse und Empfehlungen aus dem Umstellungsprozess

• Bewertung des §2b UStG aus Anwendersicht

• Fallbeispiele

Agenda

4Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

• Universität Lüneburg befindet sich seit 2003 in der Trägerschaft einer Stiftung des öffentlichen Rechts• u.a. Dienstherreneigenschaft, Berufungsrecht und Bauherreneigenschaft• Eigentümerin sämtlicher Liegenschaften

• 2007: Entscheidung für den Bau eines Zentralgebäudes an der Leuphana• steuergestalterische Überlegungen vor dem Hintergrund der zunehmend wettbewerbs-

orientierten Ausrichtung der BFH-Rechtsprechung• richtlinienkonforme Auslegung des §2 Abs.3 UStG à Vermögensverwaltung = unter-

nehmerische Tätigkeit im umsatzsteuerrechtlichen Sinne nach Art.13 MwStSystRL• anteiliger Vorsteuerabzug auf die Herstellungskosten im Umfang der geplanten unterneh-

merischen Nutzung des Zentralgebäudes kommt als mögl. Finanzierungsbestandteil in Frage

Weg der Leuphana in den §2b UStGRichtlinienkonforme Auslegung des §2 Abs.3 UStG ab 2011

5Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

• Antrag auf Erteilung einer verbindlichen Auskunft im Juni 2010

• OFD Niedersachsen reagiert bereits mit der Verfügung vom 26.01.2011 (S 7106-283-St 171) auf die Rechtsprechungsentwicklung und läßt eine Anwendung der ergangenen BFH-Urteile unter bestimmten Voraussetzungen* grundsätzlich zu

• Verbindliche Auskunft durch FA Lüneburg am 03.03.2011: richtlinienkonforme Aus-legung „unter Berücksichtigung ... der BFH-Urteile vom 20.08.2008, V R 70/05 und 15.04.2010, V R 10/09 ...“ möglich

• *) aber: einheitliche Anwendung auf sämtliche Umsätze (d.h. auch auf Umsätze aus hoheitlicher und vermögensverwaltender Tätigkeit) à kein „cherry-picking“

6Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Weg der Leuphana in den §2b UStGRichtlinienkonforme Auslegung des §2 Abs.3 UStG ab 2011

• Konsequenzen aus der Verbindlichen Auskunft des FA: • für Zwecke der USt Unterscheidung in unternehmerische / nicht-unternehmerische Tätigkeit

(vgl. Art.9 i.V.m. Art.13 MwStSystRL)• anteiliger Vorsteuerabzug auf sämtliche Eingangsrechnungen der relevanten Baumaßnahme• kritisch ggf. für Ausgangsumsätze; unkritisch jedoch für Beistandsleistungen durch andere

JPöR, da diese weiterhin unter §2 Abs.3 UStG fallen• erste Anpassung der Prozesse in der Steuersachbearbeitung (u.a. Aufnahme von sog.

Steuerklauseln in allen Verträgen)

• jedoch keine systematische Anwendung des Art.13 MwStSystRL bzw. der MwStSystRL allgemein in den Jahren 2011ff.

7Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Weg der Leuphana in den §2b UStGRichtlinienkonforme Auslegung des §2 Abs.3 UStG ab 2011

• ab Frühjahr 2013: stärkere interne Wahrnehmung der Thematik aufgrund der breiter gewordenen Diskussion um die Folgen der wettbewerbsorientierten Ausrichtung der BFH-Rechtsprechung

• bewußte Trennung der umsatzsteuerlichen von der ertragsteuerlichen Beurteilung von Sachverhalten à daraus resultierend: Erhöhung der Komplexität in fachlich-inhaltlicher und organisatorischer Hinsicht

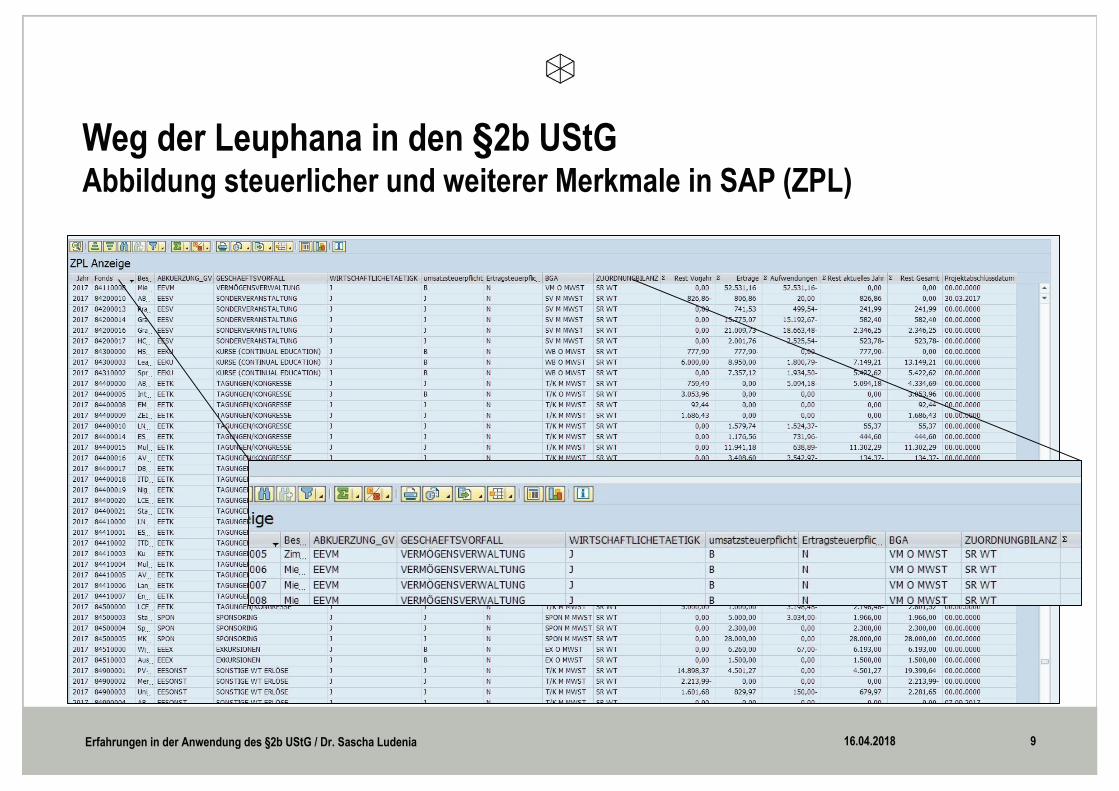

• Komplexitätsreduktion, u.a. mit Hilfe der zusätzlichen Erfassung und Abbildung von steuerlichen (und beihilferechtlichen) Merkmalen in SAP• Ergänzung zusätzlicher Stammdatenfelder zur Darstellung der relevanten Merkmale• über die sog. ZPL („Zentrale Projektliste“ = spez. Funktionalität im nds. SAP-Referenzmodell;

grundsätzlich auch ohne ZPL möglich (über sog Z-Felder))

Weg der Leuphana in den §2b UStGWeitere Entwicklung nach dem Jahr 2011

8Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Weg der Leuphana in den §2b UStGAbbildung steuerlicher und weiterer Merkmale in SAP (ZPL)

9Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

• frühzeitige Grundsatzentscheidung, daß der §2b UStG wegen der Verbindlichen Auskunft aus dem Jahr 2011 bereits ab dem 01.01.2017 angewendet wird

• infolge dieser Entscheidung:• weiterer Antrag auf Erteilung einer verbindlichen Auskunft zwecks Absicherung steuerlicher

Gestaltungsüberlegungen• Überprüfung der organisatorischen und personellen Voraussetzungen im Sachgebiet Finanzen

sowie der Schnittstellen zu benachbarten Geschäftsbereichen in Bezug auf diese Thematik• gezielter Wissensaufbau: Öffentliches Recht (insb. Verwaltungsverfahrensrecht; Stichwort:

Öffentlich-rechtlicher Vertrag), Steuerrecht, Vertragsrecht• Abgleich zu benachbarten Rechtsgebieten (europäisches Beihilferecht, Vergaberecht)• Inventur betroffener Sachverhalte (Vermietung, Sponsoring, Patentverwertung, Personal-

gestellungen, Kooperationen etc.)

10Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Weg der Leuphana in den §2b UStGEinführung des §2b UStG durch das StÄndG 2015

• Reorganisation der steuerlichen Sachbearbeitung an der Universität im Jahr 2016 à (Neu-)Einstellung einer Grundsatzsachbearbeiterin für Steuerfragen

• Berücksichtigung paralleler Entwicklungen im steuerlichen Bereich: u.a. Tax-CMS, verstärkter Fokus der Finanzverwaltung auf die nds. Hochschulen

• weitere Anpassungen in den Prozessen der Steuersachbearbeitung:• verpflichtende Prüfung aller relevanten Sachverhalte durch die Abteilung Finanzen à dadurch:

Bewertungshoheit für steuerliche Sachverhalte à keine „Aushandlungsergebnisse“• Prüfvermerk im Gutachtenstil zu jedem relevanten Sachverhalt (incl. Vier-Augen-Prinzip)• grundsätzlich richtlinienkonforme Auslegung bei ungünstigerer nationaler Regelung• permanente Überprüfung und - nur wenn erforderlich - Anpassung der Altverträge (insb. bei

Vermietungen & Verpachtungen); Prämisse: Vermeidung von Konflikten

11Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Weg der Leuphana in den §2b UStGabschließende Schritte vor dem Inkrafttreten zum 01.01.2017

• Weg der Leuphana in den §2b UStG (2011 – 2017)

• Wesentliche Erfahrungen, Erkenntnisse und Empfehlungen aus dem Umstellungsprozess

• Bewertung des §2b UStG aus Anwendersicht

• Fallbeispiele

Agenda

12Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

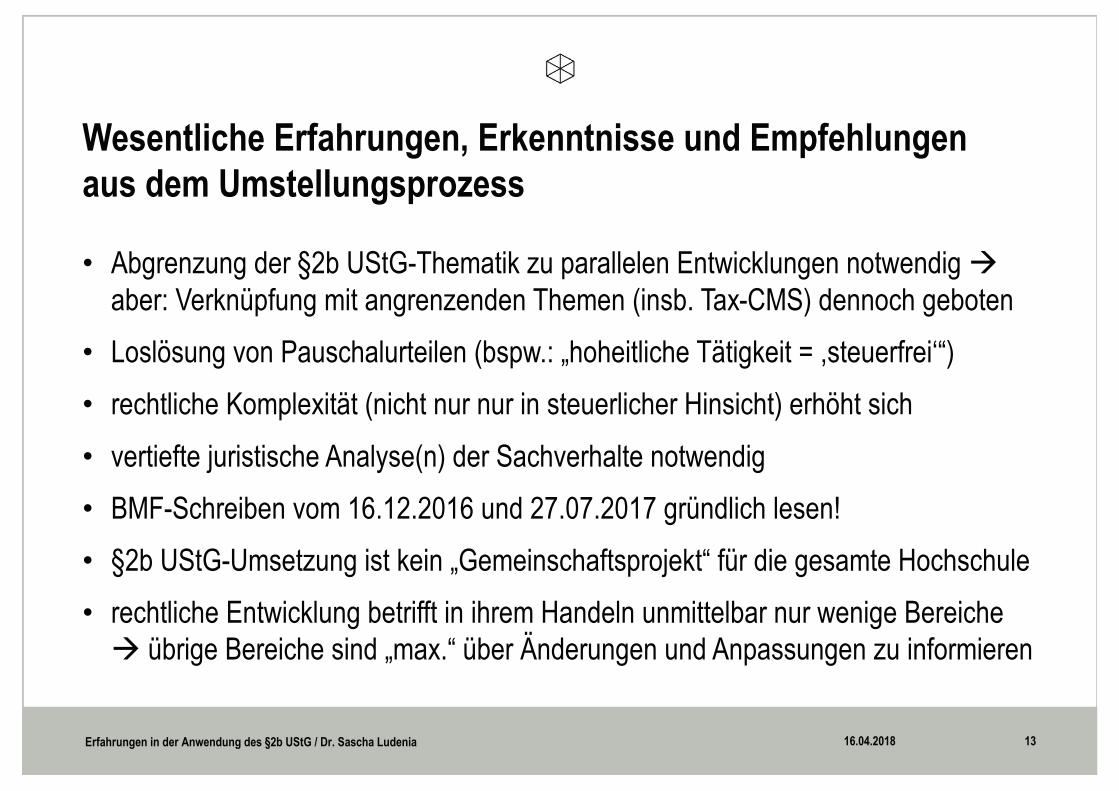

• Abgrenzung der §2b UStG-Thematik zu parallelen Entwicklungen notwendig àaber: Verknüpfung mit angrenzenden Themen (insb. Tax-CMS) dennoch geboten

• Loslösung von Pauschalurteilen (bspw.: „hoheitliche Tätigkeit = ,steuerfrei‘“)

• rechtliche Komplexität (nicht nur nur in steuerlicher Hinsicht) erhöht sich

• vertiefte juristische Analyse(n) der Sachverhalte notwendig

• BMF-Schreiben vom 16.12.2016 und 27.07.2017 gründlich lesen!

• §2b UStG-Umsetzung ist kein „Gemeinschaftsprojekt“ für die gesamte Hochschule

• rechtliche Entwicklung betrifft in ihrem Handeln unmittelbar nur wenige Bereiche à übrige Bereiche sind „max.“ über Änderungen und Anpassungen zu informieren

Wesentliche Erfahrungen, Erkenntnisse und Empfehlungen aus dem Umstellungsprozess

13Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

• Verbesserung der innerorganisatorischen Prozesse und Weiterentwicklung des (internen) rechtssystematischen Verständnisses für EU-Recht und die an das Steuerrecht angrenzenden Rechtsgebiete (u.a. europäisches Beihilferecht)

• sehr hoher (einmaliger) administrativer Aufwand bei der Umstellung auf §2b UStG infolge gleichzeitig stattfindender Prozessänderungen und Prozessoptimierungen sowie vertiefter juristischer Analysen (ggf. Beauftragung von Externen (StB / RA))

• “Vergangenheitsbewältigung“ und Auftauchen von „Erblasten“ im Zuge des Um-stellungsprozesses

• Abwägen: materielle Risiken bzw. Nachteile gg. rechtliche Risiken bzw. Nachteile gg. politische Risiken oder Nachteile (Zweck-Mittel-Relation beachten)

14Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Wesentliche Erfahrungen, Erkenntnisse und Empfehlungen aus dem Umstellungsprozess

• Weg der Leuphana in den §2b UStG (2011 – 2017)

• Wesentliche Erfahrungen, Erkenntnisse und Empfehlungen aus dem Umstellungsprozess

• Bewertung des §2b UStG aus Anwendersicht

• Fallbeispiele

Agenda

15Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

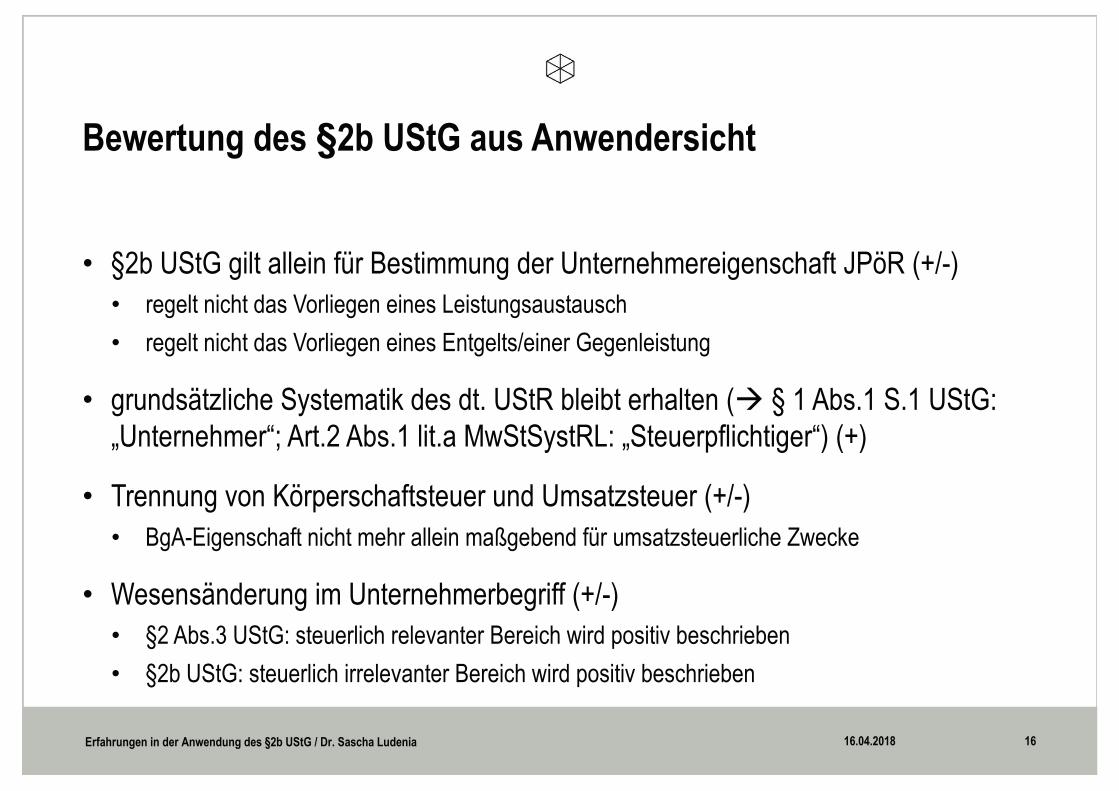

• §2b UStG gilt allein für Bestimmung der Unternehmereigenschaft JPöR (+/-)• regelt nicht das Vorliegen eines Leistungsaustausch• regelt nicht das Vorliegen eines Entgelts/einer Gegenleistung

• grundsätzliche Systematik des dt. UStR bleibt erhalten (à § 1 Abs.1 S.1 UStG: „Unternehmer“; Art.2 Abs.1 lit.a MwStSystRL: „Steuerpflichtiger“) (+)

• Trennung von Körperschaftsteuer und Umsatzsteuer (+/-)• BgA-Eigenschaft nicht mehr allein maßgebend für umsatzsteuerliche Zwecke

• Wesensänderung im Unternehmerbegriff (+/-)• §2 Abs.3 UStG: steuerlich relevanter Bereich wird positiv beschrieben• §2b UStG: steuerlich irrelevanter Bereich wird positiv beschrieben

Bewertung des §2b UStG aus Anwendersicht

16Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

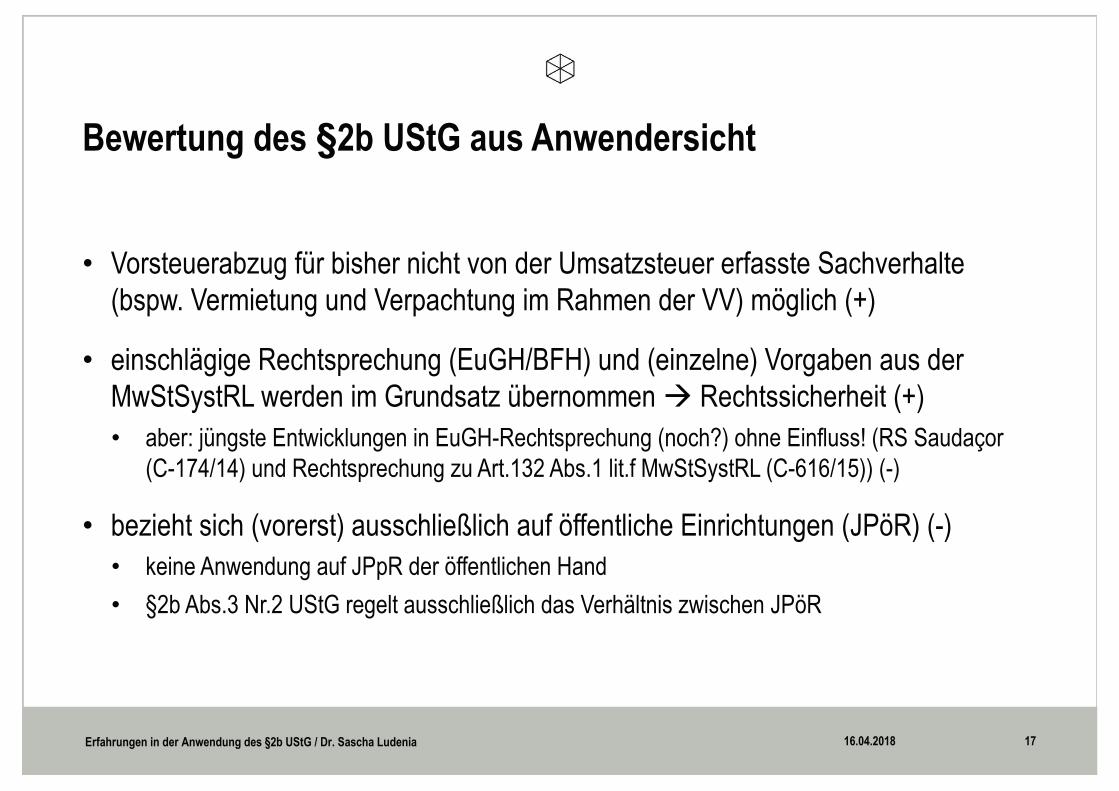

• Vorsteuerabzug für bisher nicht von der Umsatzsteuer erfasste Sachverhalte (bspw. Vermietung und Verpachtung im Rahmen der VV) möglich (+)

• einschlägige Rechtsprechung (EuGH/BFH) und (einzelne) Vorgaben aus der MwStSystRL werden im Grundsatz übernommen à Rechtssicherheit (+)• aber: jüngste Entwicklungen in EuGH-Rechtsprechung (noch?) ohne Einfluss! (RS Saudaçor

(C-174/14) und Rechtsprechung zu Art.132 Abs.1 lit.f MwStSystRL (C-616/15)) (-)

• bezieht sich (vorerst) ausschließlich auf öffentliche Einrichtungen (JPöR) (-)• keine Anwendung auf JPpR der öffentlichen Hand• §2b Abs.3 Nr.2 UStG regelt ausschließlich das Verhältnis zwischen JPöR

17Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Bewertung des §2b UStG aus Anwendersicht

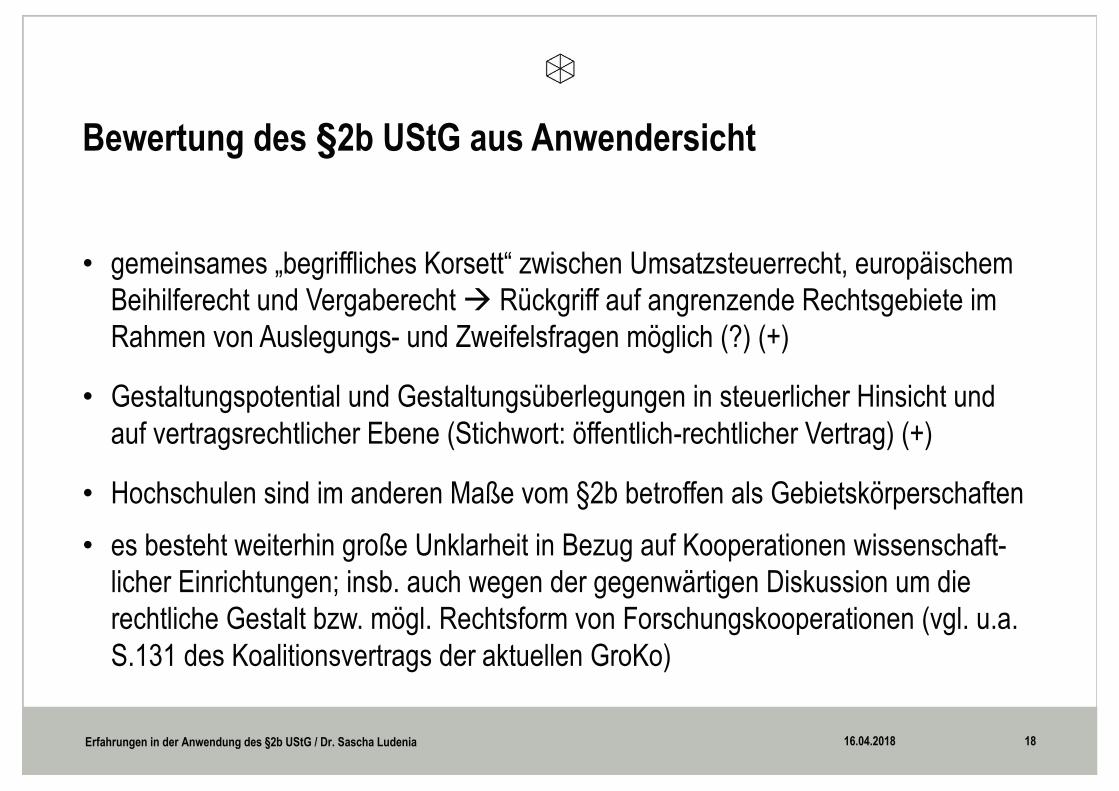

• gemeinsames „begriffliches Korsett“ zwischen Umsatzsteuerrecht, europäischem Beihilferecht und Vergaberecht à Rückgriff auf angrenzende Rechtsgebiete im Rahmen von Auslegungs- und Zweifelsfragen möglich (?) (+)

• Gestaltungspotential und Gestaltungsüberlegungen in steuerlicher Hinsicht und auf vertragsrechtlicher Ebene (Stichwort: öffentlich-rechtlicher Vertrag) (+)

• Hochschulen sind im anderen Maße vom §2b betroffen als Gebietskörperschaften

• es besteht weiterhin große Unklarheit in Bezug auf Kooperationen wissenschaft-licher Einrichtungen; insb. auch wegen der gegenwärtigen Diskussion um die rechtliche Gestalt bzw. mögl. Rechtsform von Forschungskooperationen (vgl. u.a. S.131 des Koalitionsvertrags der aktuellen GroKo)

18Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Bewertung des §2b UStG aus Anwendersicht

• Weg der Leuphana in den §2b UStG (2011 – 2017)

• Wesentliche Erfahrungen, Erkenntnisse und Empfehlungen aus dem Umstellungsprozess

• Bewertung des §2b UStG aus Anwendersicht

• Fallbeispiele

Agenda

19Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

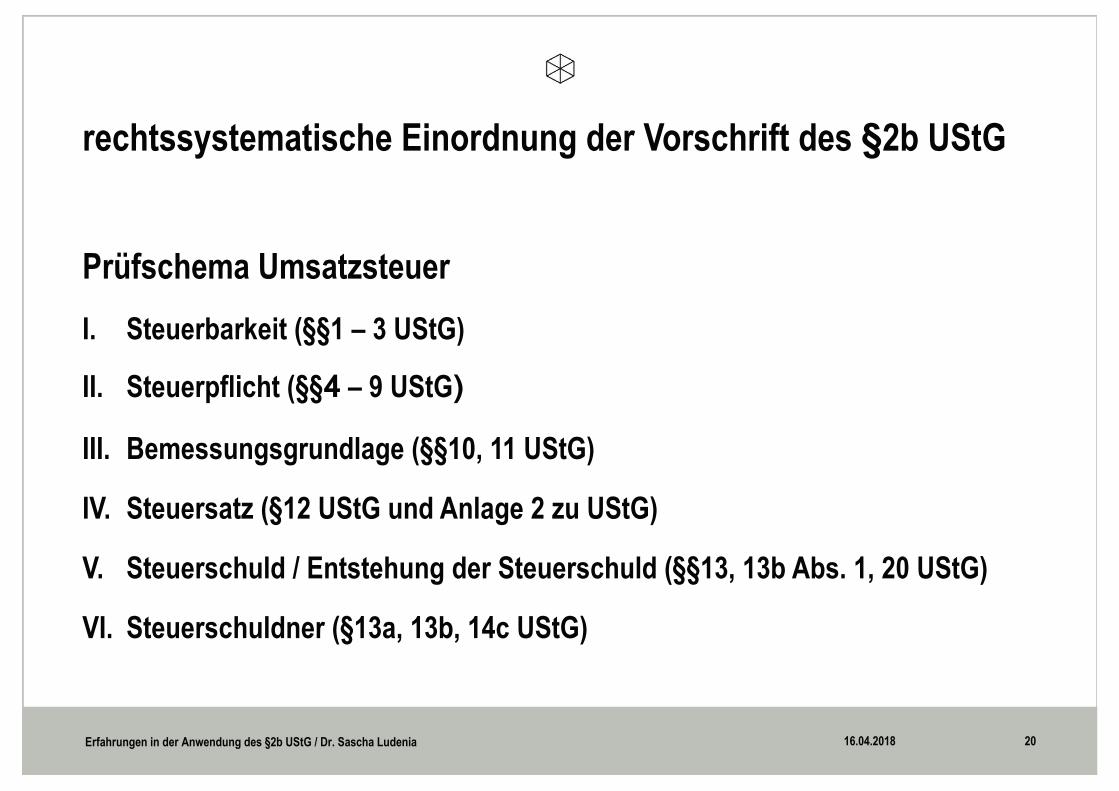

Prüfschema Umsatzsteuer

I. Steuerbarkeit (§§1 – 3 UStG)

II. Steuerpflicht (§§4 – 9 UStG)III. Bemessungsgrundlage (§§10, 11 UStG)

IV. Steuersatz (§12 UStG und Anlage 2 zu UStG)

V. Steuerschuld / Entstehung der Steuerschuld (§§13, 13b Abs. 1, 20 UStG)

VI. Steuerschuldner (§13a, 13b, 14c UStG)

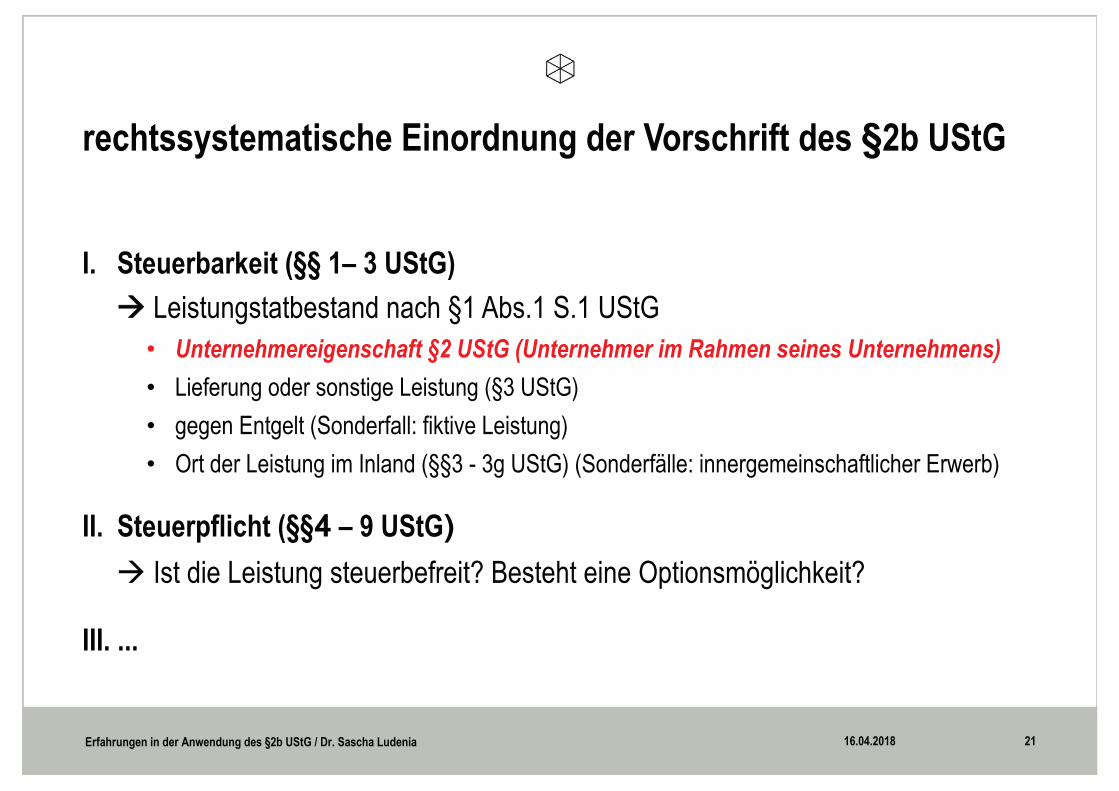

rechtssystematische Einordnung der Vorschrift des §2b UStG

20Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

I. Steuerbarkeit (§§ 1– 3 UStG)àà Leistungstatbestand nach §1 Abs.1 S.1 UStG• Unternehmereigenschaft §2 UStG (Unternehmer im Rahmen seines Unternehmens)

• Lieferung oder sonstige Leistung (§3 UStG)• gegen Entgelt (Sonderfall: fiktive Leistung)• Ort der Leistung im Inland (§§3 - 3g UStG) (Sonderfälle: innergemeinschaftlicher Erwerb)

II. Steuerpflicht (§§4 – 9 UStG)à Ist die Leistung steuerbefreit? Besteht eine Optionsmöglichkeit?

III. ...

21Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

rechtssystematische Einordnung der Vorschrift des §2b UStG

Sachverhalt• Für eine internationale wissenschaftliche Tagung wird je Person ein Teilnehmer-

beitrag von 195,00 EUR erhoben. Zusätzlich wird die Veranstaltung von der DFG gefördert.

Lösung• Teilnehmerbeitrag = privatrechtlicher Vertrag zw. Universität und Teilnehmer à

steuerbare Leistung (§1 Abs.1 S.1UStG) à i.d.R. steuerfrei nach §4 Nr. 22a UStG, sofern die Einnahmen überwiegend zur Deckung der Kosten verwendet werden

• DFG-Förderung = echter Zuschuss à kein steuerbarer Vorgang / alternativ: Tätigwerden auf öffentlich-rechtlicher Grundlage

Fall 1: Teilnehmerbeitrag für eine Konferenz

22Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Sachverhalt• Eine Hochschule vermietet nicht belegte Räumlichkeiten (Hörsäle, Seminarräume)

und andere Flächen kurzzeitig (stunden- bzw. tages- und wochenweise) an Externe.

Lösung• Vermögensverwaltung, wenn Voraussetzungen für einen BgA nicht erfüllt sind• steuerbar nach §2b Abs.1 UStG, da privatrechtliche Vereinbarung zw. HS und

Mieter• steuerfrei nach §4 Nr.12 S.1 lit.a UStG sofern kein Vertrag besonderer Art vorliegt• Möglichkeit des (anteiligen) Vorsteuerabzugs bei bestehender Steuerpflicht

Fall 2: Überlassung von Hochschuleinrichtungen an Dritte

23Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

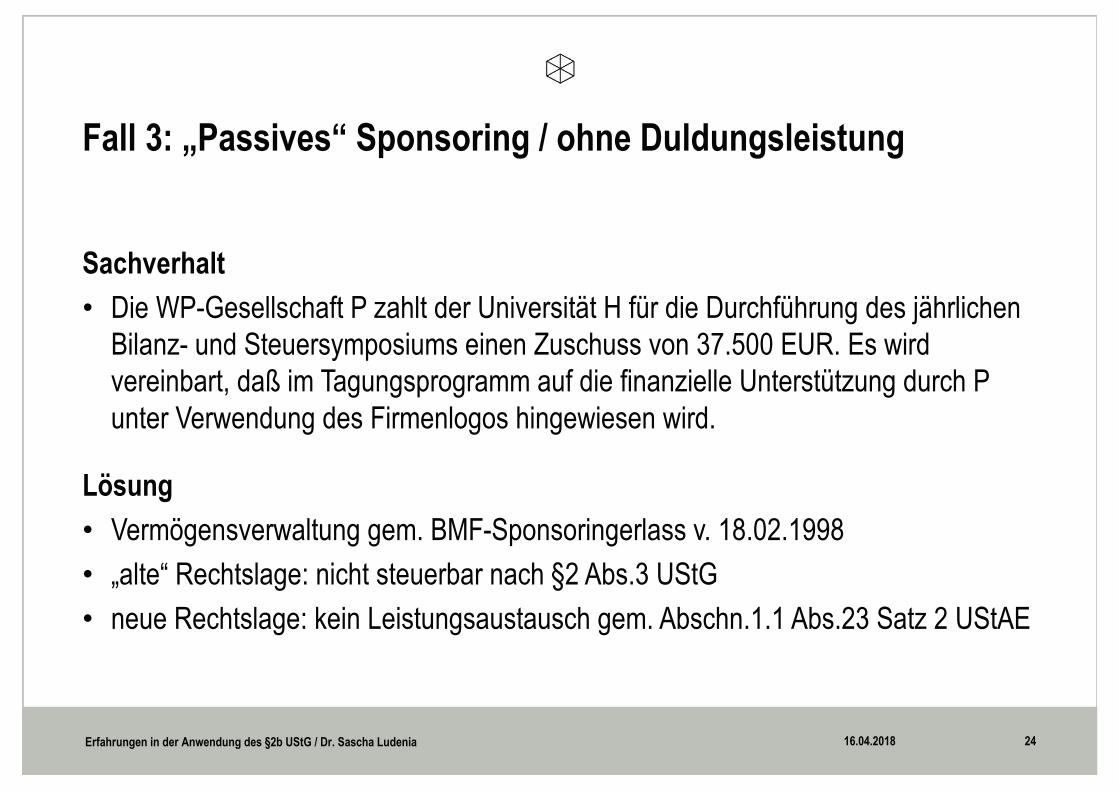

Sachverhalt• Die WP-Gesellschaft P zahlt der Universität H für die Durchführung des jährlichen

Bilanz- und Steuersymposiums einen Zuschuss von 37.500 EUR. Es wird vereinbart, daß im Tagungsprogramm auf die finanzielle Unterstützung durch P unter Verwendung des Firmenlogos hingewiesen wird.

Lösung• Vermögensverwaltung gem. BMF-Sponsoringerlass v. 18.02.1998• „alte“ Rechtslage: nicht steuerbar nach §2 Abs.3 UStG• neue Rechtslage: kein Leistungsaustausch gem. Abschn.1.1 Abs.23 Satz 2 UStAE

Fall 3: „Passives“ Sponsoring / ohne Duldungsleistung

24Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Sachverhalt• Die WP-Gesellschaft D zahlt der Universität H für die Durchführung des jährlichen

Bilanz- und Steuersymposiums auch einen Zuschuss von 37.500 EUR. Neben der Erwähnung im Tagungsprogramm wird außerdem vereinbart, daß D im Rahmen der eigenen Öffentlichkeitsarbeit auf das Engagement bei der H hinweisen darf.

Lösung• trotz Vermögensverwaltung ggf. Leistungsaustausch gem. Abschn.1.1 Abs.23 Satz

4 UStAE à jedoch ohne Bedeutung bei weiterer Anwendung des §2 Abs.3 UStG• Umfang der Öffentlichkeitsarbeit der D ist im Vertrag weiter zu konkretisieren• Vorsteuerabzug nur zulässig für unmittelbar zurechenbare Betriebsausgaben

25Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Fall 3a: „Passives“ Sponsoring / mit Duldungsleistung

Sachverhalt• Zwischen Universität L und Universität B wird die Abordnung der an Universität L

beschäftigten verbeamteten Professorin X über einen Zeitraum von zunächst zwei Jahren zur Erfüllung von Forschungsaufgaben an der Universität B vereinbart.

Lösung:• „alte“ Rechtslage: kein steuerbarer Vorgang gem. Absch. 2.11. Abs. 15 UStAE• neue Rechtslage: Universität L wird im Rahmen öffentlicher Gewalt tätig• zwischen der L und der B wird ein öffentlich-rechtlichen Vertrag geschlossen, da die Verein-

barung den Erlass einer hoheitlichen Handlung (Abordnung = Verwaltungsakt) regelt• Wettbewerbsverzerrung kann wegen des Fehlens eines Markts ausgeschlossen werden

Fall 4: Abordnung im Rahmen einer Personalgestellung

26Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Sachverhalt• Universität L und das nicht vst.-abzugsberechtigte Leibniz-Institut E schließen

einen Kooperationsvertrags zwecks der gemeinsamen Berufung der Professur Z:• es soll eine Berufung auf eine volle Stelle an Universität L mit anschließender Zuweisung von

Forschungsaufgaben am Leibniz-Institut im Umfang von 50% der normalen Arbeitszeit erfolgen,• im Kooperationsvertrag ist die Erstattung der hälftigen Besoldung zzgl. anteiligem Versorgungs-

zuschlag und Beihilfezuschlag nach Landesrecht festgelegt,• die Zuweisung an das Leibniz-Institut erfolgt über die zwischen der Universität und dem/der

berufenen Professor/-in zu schließende Zielvereinbarung,• zwischen dem Leibnitz-Institut und der/dem Professor(-in) wird zusätzlich ein „unvollständiger

Anstellungsvertrag“ zur Regelung von Rechten und Pflichten (ohne Vergütung) geschlossen.

Fall 5: Gemeinsame Berufung nach dem sog. Berliner Modell

27Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Lösung:• Auffassung FinVw: Personalgestellung à BgA à steuerbarer Vorgang wegen §2

Abs.3 UStG à Ernennung zum/zur Professor/-in liegt im persönlichen Interesse

• §2b UStG: öffentlich-rechtlicher Vertrag oder privatrechtlicher Vertrag?• in der o.g. Vereinbarung vermischen sich öffentlich-rechtliche und privatrechtliche Elemente• da in der Kooperationsvereinbarung hoheitliche Handlungen (Berufung, Abschluss einer Zielver-

einbarung, Festlegung von Dienstaufgaben) geregelt werden, kann nach u.E. ein Überwiegen der ö.-r. Elemente angenommen werden (Ausgestaltung der Vereinbarung von entscheid. Natur)

• interner Prüfungsvermerk mit Hinweis und Sachverhaltsbeurteilung auf ö.-r. Vertrag• zwingende Aufnahme einer Steuerklausel zwecks Absicherung materieller Risiken• Kommunikation des Sachverhalts an die FinVw nach erstem Zahlungsvorgang (via USt-VA)

Fall 5: Gemeinsame Berufung nach dem sog. Berliner Modell

28Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Sachverhalt• Die staatlichen Hochschulen im Bundesland F haben eine Verwaltungsvereinbarung

über die Einrichtung eines gemeinsamen Kompetenzzentrums für den Betrieb und die Betreuung des ERP-Systems SAP (CCC) im Wege der gegenseitigen Amtshilfe abgeschlossen; das Kompetenzzentrum ist an der Hochschule M gelegen;

• sämtliche grundsätzlichen Entscheidungen über den Einsatz von SAP sowie bzgl. des Aufbaus und der Funktionsweise des CCC werden durch eine Lenkungsgruppe entschieden, die mit jeweils einem/-r Vertreter/-in der beteiligten Hochschulen und außerdem mit einem/-r Vertreter/-in des Wissenschaftsministeriums besetzt ist;

• zur Finanzierung des CCC erstatten die beteiligten Hochschule der M die jährlich anfallenden Kosten nach einem festgelegten Aufteilungsschlüssel.

Fall 6: Gemeinsames SAP-Competence-Center

29Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Unsere Beurteilung• Behandlung als Beistandsleistung sowohl nach alter als auch nach neuer Rechts-

lage möglich à Merkmal der Wettbewerbsverzerrung prüfen!• Einholung einer Verbindl. Auskunft nicht möglich, da Sachverhalt bereits verwirklicht• es kommt auf die konkrete Vertragsgestaltung an:• prüfen, ob nicht ggf. eine Kooperation auf Grundlage einer ö.-r. Norm (bspw. §3 Abs.1 S.4f und

Abs.2 NHG; optional HRG) begründet worden ist, die eine andere Beurteilung erlaubt• Kooperationscharakter ggf. auch wg. der in der Vereinbarung definierten Governancestrukturen?

• kann/muß Gesetzgeber reagieren?• Vorabklärung ggf. auf ministerieller Ebene zw. MF und MWK• politisches vs. materielles vs. rechtliches Interesse abklären

Fall 6: Gemeinsames SAP-Competence-Center

30Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Kontakt/Impressum

31Erfahrungen in der Anwendung des §2b UStG / Dr. Sascha Ludenia 16.04.2018

Leuphana Universität LüneburgAbteilung FinanzenDr. Sascha LudeniaUniversitätsallee 121335 Lüneburg

Fon 04131.677-1489Fax [email protected]» www.leuphana.de