ein- und ausblick auf die wirtschaftliche entwicklung in · pdf file3 unser angebot das...

TRANSCRIPT

7. Osteuropa Wirtschaftstag

Ein- und Ausblick auf die

wirtschaftliche Entwicklung in CEE

Peter Brezinschek,

Chefanalyst, Raiffeisen RESEARCH

Hamburg, 23. Mai 2017

Diese Präsentation dient Informationszwecken.

Diese Präsentation stellt weder ein Angebot noch eine Angebotseinholung im Sinne des Österreichischen Kapitalmarktgesetzes (KMG), des Börsengesetzes oder eines anderen vergleichbaren Auslandsrechts dar. Eine Investitionsentscheidung ein Finanzprodukt betreffend muss auf Grund eines genehmigten und veröffentlichten Prospekts und nicht auf Basis dieser Präsentation getroffen werden.

Diese Präsentation stellt keine persönliche Empfehlung/Anlageberatung betreffend des Kaufs oder Verkaufs von Finanzinstrumenten im Sinne des Wertpapieraufsichtsgesetzes dar. Diese Präsentation sollte daher nicht die Basis für jegliche Art von Verträgen oder Verpflichtungen sein. Diese Präsentation ist kein Ersatz für die notwendige Beratung beim Kauf und Verkauf von Finanzprodukten. Ihr Bankberater kann Ihnen eine einem Investor

angemessene, individuelle Anlagenberatung zur Verfügung stellen.

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 2

3

Unser Angebot

Das Raiffeisen RESEARCH-Team veröffentlicht regelmäßig Reports zu Eurozone,

Österreich und Zentral- und Osteuropa

Quartalsmäßige Webinare für die DACH-Region zu den Entwicklungen in Zentral- und

Osteuropa:

Nächster Termin (Anmeldung bei: [email protected]):

Donnerstag, 29. Juni, 9.00 Uhr: CEE-Update für das 3. Quartal

Die RBI hat ein Team von 90 Analysten in Wien und in den CEE-Ländern, die umfassende

Einblicke in die Entwicklungen der Märkte geben

www.raiffeisenresearch.com

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

4

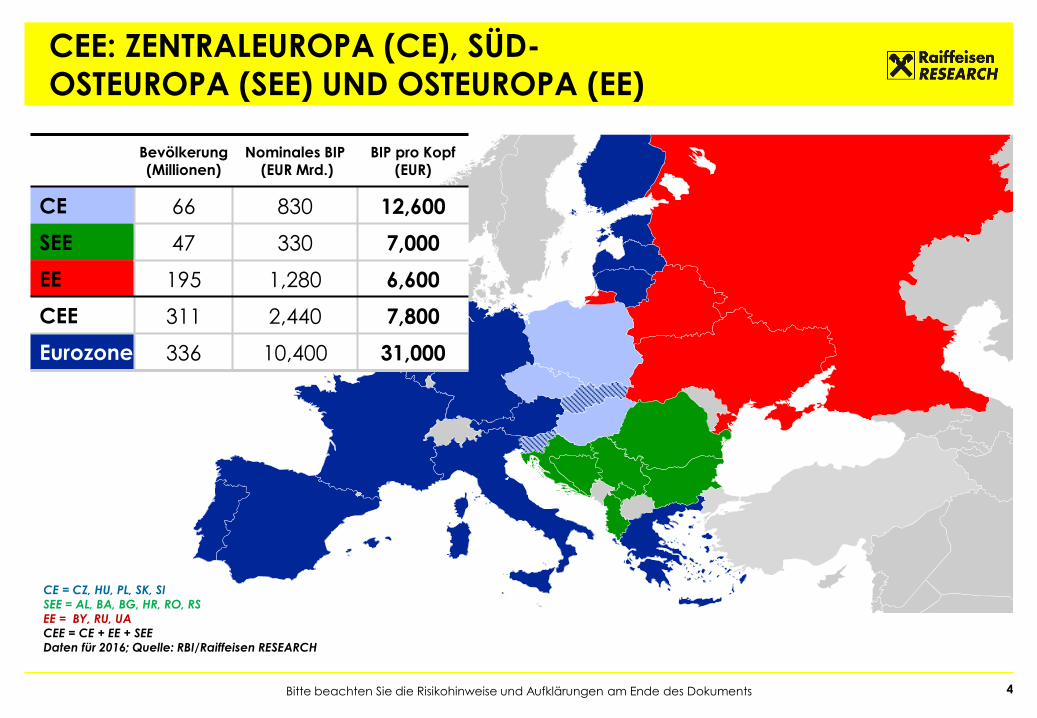

CEE: ZENTRALEUROPA (CE), SÜD-

OSTEUROPA (SEE) UND OSTEUROPA (EE)

Bevölkerung (Millionen)

Nominales BIP (EUR Mrd.)

BIP pro Kopf (EUR)

CE 66 830 12,600

SEE 47 330 7,000

EE 195 1,280 6,600

CEE 311 2,440 7,800

Eurozone 336 10,400 31,000

CE = CZ, HU, PL, SK, SI

SEE = AL, BA, BG, HR, RO, RS EE = BY, RU, UA

CEE = CE + EE + SEE

Daten für 2016; Quelle: RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

RAHMENBEDINGUNGEN 2017

5 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Konjunkturerholung in West und Ost – trotz

Politikrisiken und (Russland-)Sanktionen

Deutlicher Inflationsschub in Westeuropa und

CE/SEE – inzwischen aber Stabilisierung

Exit aus expansiver Geldpolitik ein Thema für

EZB und in CE/SEE, v.a. auch Tschechien

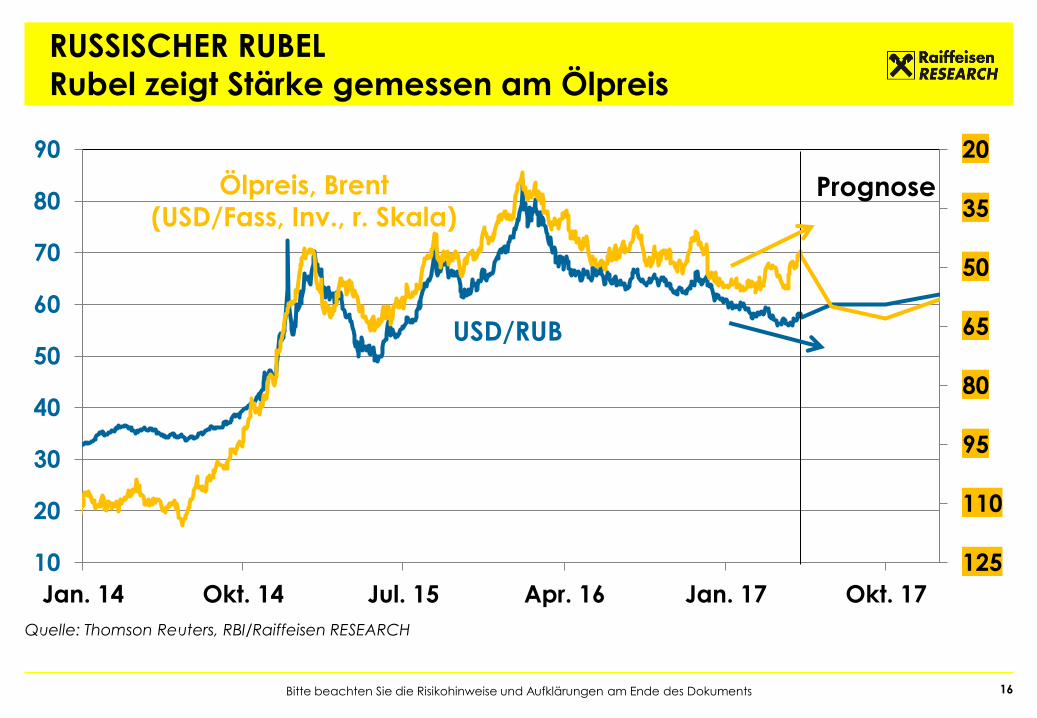

RUB auf zu starken Niveaus, könnte sogar die

Wirtschaftserholung etwas dämpfen

6

WIRTSCHAFTSAUSBLICK EUROZONE

Aufschwung sollte sich fortsetzen

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

32

35

38

41

44

47

50

53

56

59

62

65

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Eurozone BIP real (% p.a., rechte Skala)

Eurozone PMI composite

Prognose

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

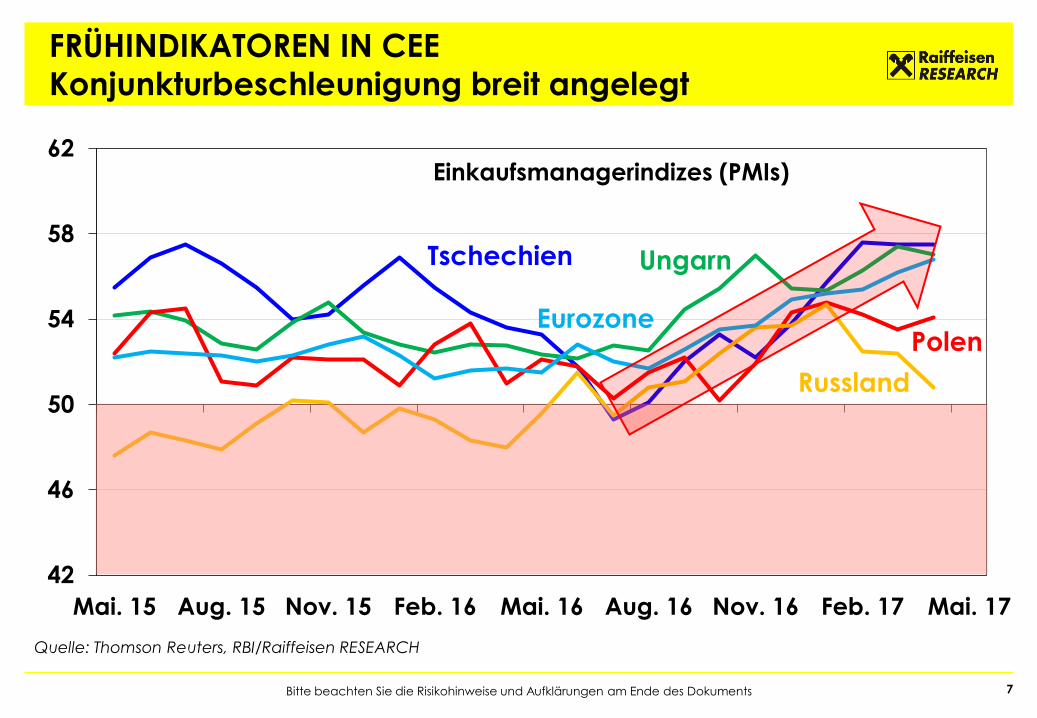

FRÜHINDIKATOREN IN CEE

Konjunkturbeschleunigung breit angelegt

7

42

46

50

54

58

62

Mai. 15 Aug. 15 Nov. 15 Feb. 16 Mai. 16 Aug. 16 Nov. 16 Feb. 17 Mai. 17

Tschechien

Russland

Polen

Ungarn

Eurozone

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Einkaufsmanagerindizes (PMIs)

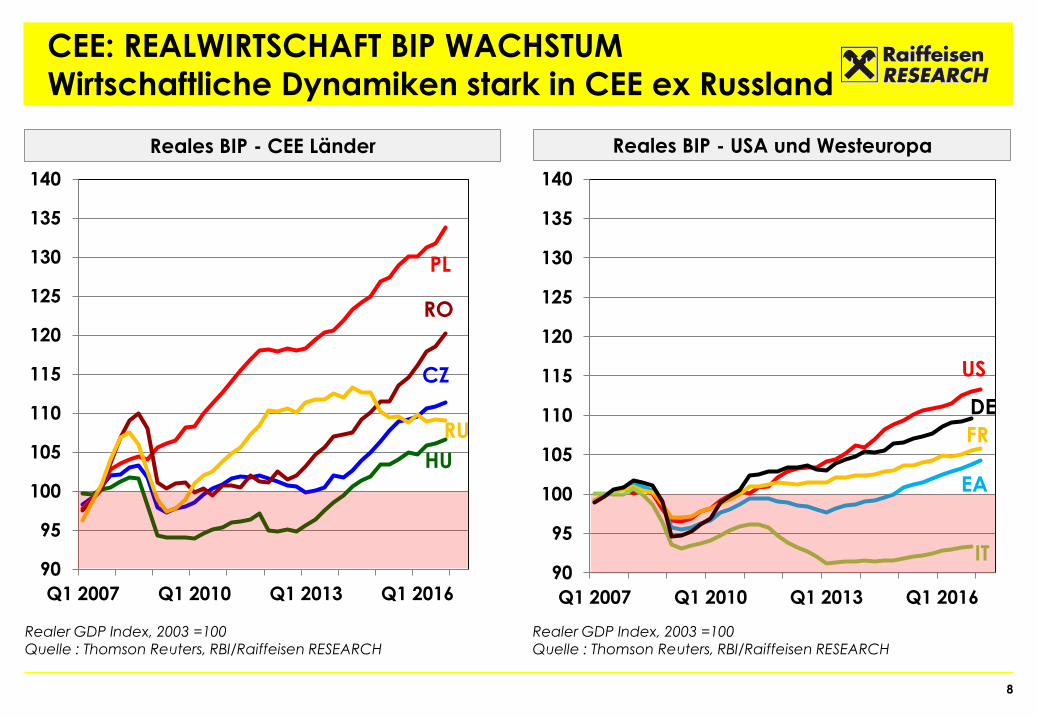

Reales BIP - USA und Westeuropa Reales BIP - CEE Länder

90

95

100

105

110

115

120

125

130

135

140

Q1 2007 Q1 2010 Q1 2013 Q1 2016

US

EA

DE

IT

FR

90

95

100

105

110

115

120

125

130

135

140

Q1 2007 Q1 2010 Q1 2013 Q1 2016

PL

RU

RO

CZ

HU

8

Realer GDP Index, 2003 =100 Quelle : Thomson Reuters, RBI/Raiffeisen RESEARCH

Realer GDP Index, 2003 =100 Quelle : Thomson Reuters, RBI/Raiffeisen RESEARCH

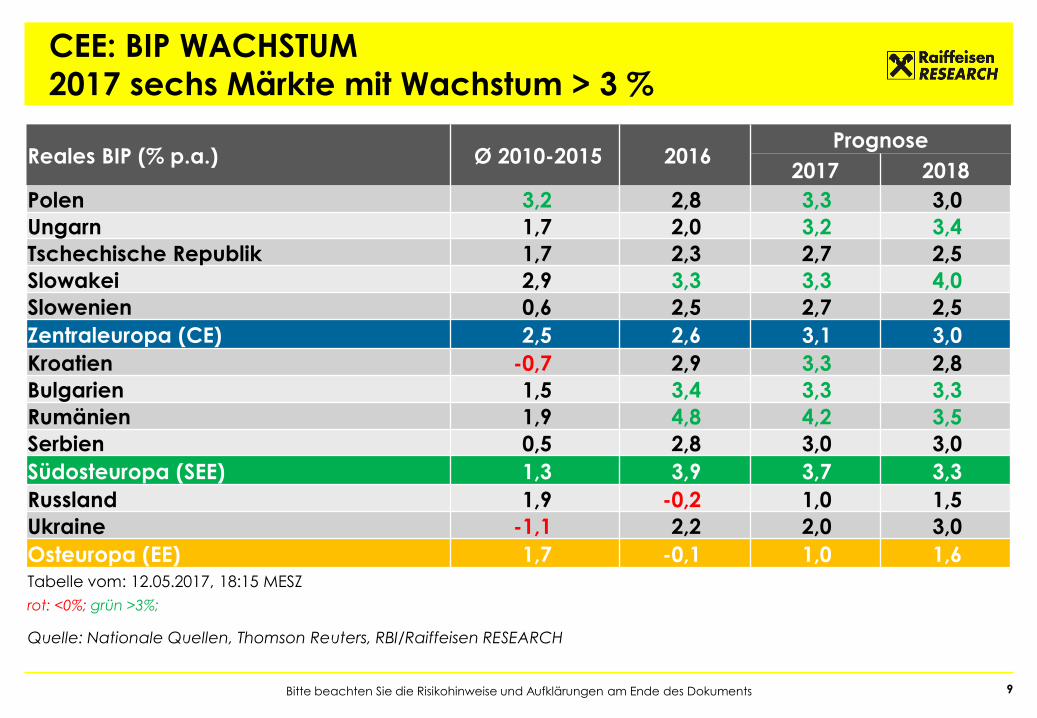

CEE: REALWIRTSCHAFT BIP WACHSTUM

Wirtschaftliche Dynamiken stark in CEE ex Russland

CEE: BIP WACHSTUM

2017 sechs Märkte mit Wachstum > 3 %

9

Reales BIP (% p.a.) Ø 2010-2015 2016 Prognose

2017 2018

Polen 3,2 2,8 3,3 3,0

Ungarn 1,7 2,0 3,2 3,4

Tschechische Republik 1,7 2,3 2,7 2,5

Slowakei 2,9 3,3 3,3 4,0

Slowenien 0,6 2,5 2,7 2,5

Zentraleuropa (CE) 2,5 2,6 3,1 3,0

Kroatien -0,7 2,9 3,3 2,8

Bulgarien 1,5 3,4 3,3 3,3

Rumänien 1,9 4,8 4,2 3,5

Serbien 0,5 2,8 3,0 3,0

Südosteuropa (SEE) 1,3 3,9 3,7 3,3

Russland 1,9 -0,2 1,0 1,5

Ukraine -1,1 2,2 2,0 3,0

Osteuropa (EE) 1,7 -0,1 1,0 1,6 Tabelle vom: 12.05.2017, 18:15 MESZ

rot: <0%; grün >3%;

Quelle: Nationale Quellen, Thomson Reuters, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

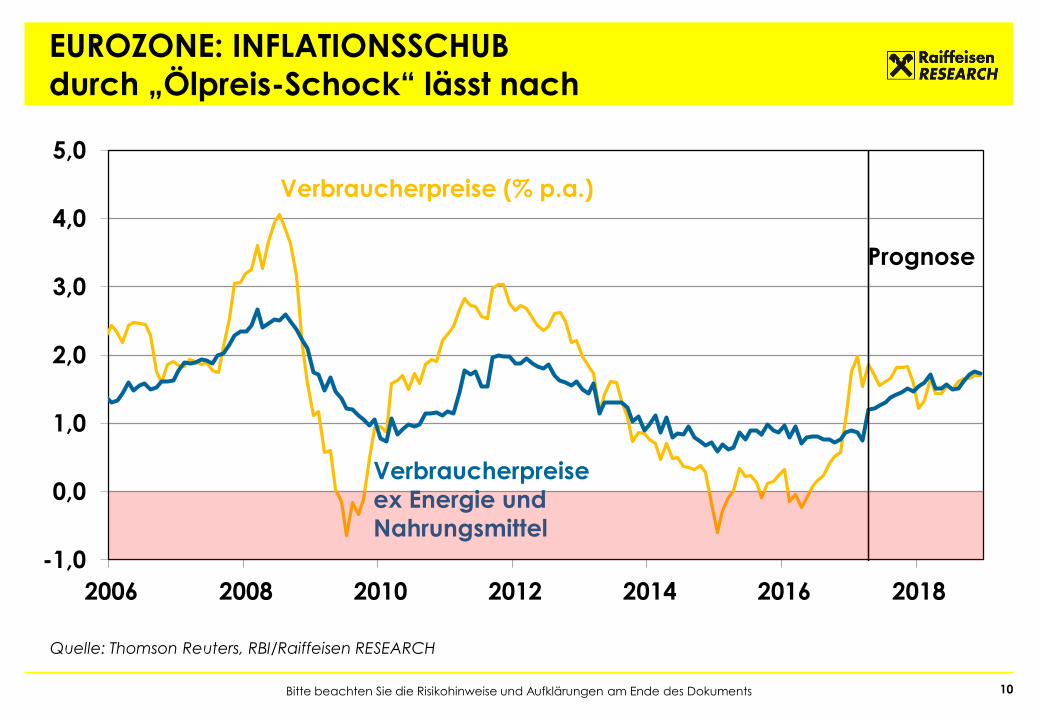

EUROZONE: INFLATIONSSCHUB

durch „Ölpreis-Schock“ lässt nach

10

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2006 2008 2010 2012 2014 2016 2018

Verbraucherpreise

ex Energie und

Nahrungsmittel

Verbraucherpreise (% p.a.)

Prognose

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

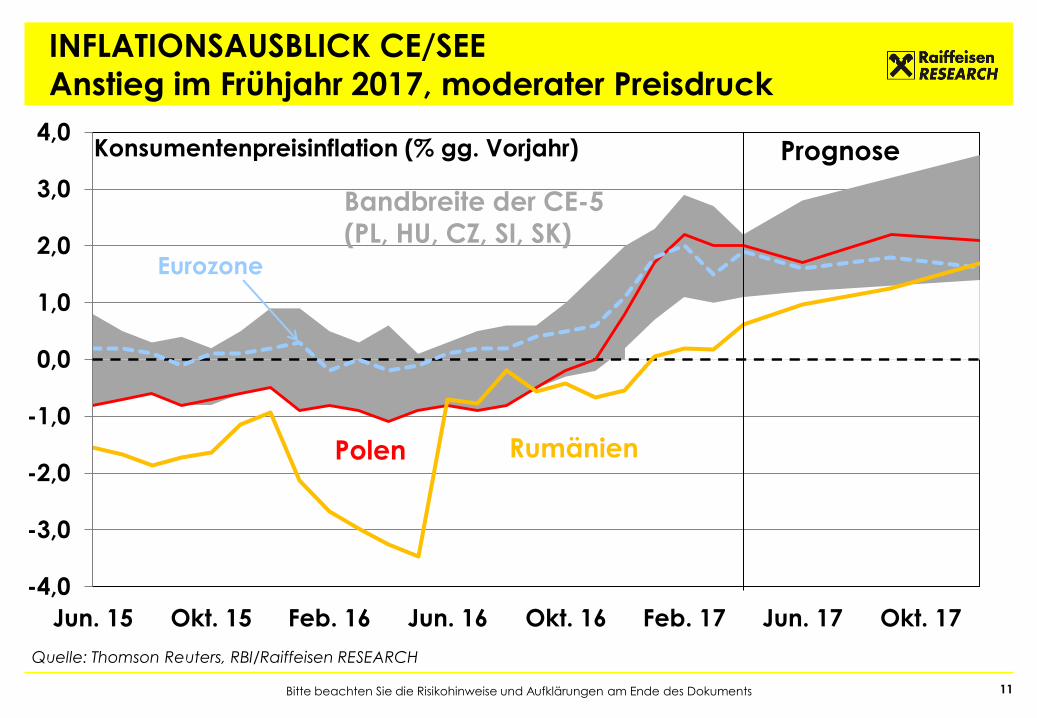

INFLATIONSAUSBLICK CE/SEE

Anstieg im Frühjahr 2017, moderater Preisdruck

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 11

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

Jun. 15 Okt. 15 Feb. 16 Jun. 16 Okt. 16 Feb. 17 Jun. 17 Okt. 17

Rumänien

Bandbreite der CE-5

(PL, HU, CZ, SI, SK)

Polen

Eurozone

Konsumentenpreisinflation (% gg. Vorjahr)

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Prognose

CEE: DEUTLICHE INFLATIONANSTIEGE

Reflationierung höher als erwartet

12

CEE rot: nicht zwischen 0 % und 5 %; CEE grün: zwischen 1,5 % and 3,5 %

Quelle: Nationale Quellen, Thomson Reuters, RBI/Raiffeisen RESEARCH

VPI (% p.a., Ø) 2015 2016 Zuletzt Prognose

2017 2018

Polen -0,9 -0,6 2,0 1,9 2,2

Ungarn 0,0 0,3 2,2 3,3 3,0

Tschechische Republik 0,3 0,7 2,0 2,4 1,5

Slowakei -0,3 -0,5 0,8 1,1 2,0

Slowenien -0,8 -0,2 1,8 1,5 1,9

Zentraleuropa (CE) -0,5 -0,2 2,1 2,1

Kroatien -0,5 -1,1 1,1 1,9 1,6

Bulgarien -0,1 -0,8 2,6 1,3 2,0

Rumänien -0,6 -1,5 0,6 0,9 2,9

Serbien 1,4 1,2 4,0 2,5 2,9

Südosteuropa (SEE) -0,2 -0,9 1,4 2,5

Russland 15,6 7,1 4,1 4,7 4,5

Ukraine 48,7 13,9 12,2 10,7 7,5

Osteuropa (EE) 17,5 7,7 5,3 4,9

Tabelle vom: 15.05.2017, 16:13 MESZ

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

13

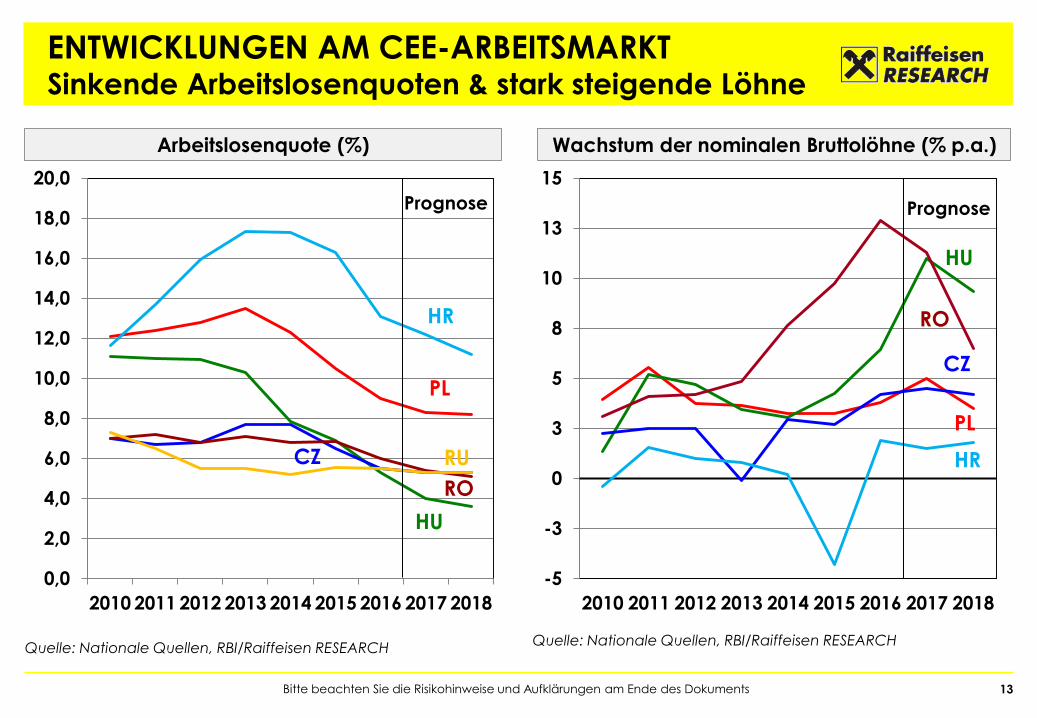

Arbeitslosenquote (%) Wachstum der nominalen Bruttolöhne (% p.a.)

Quelle: Nationale Quellen, RBI/Raiffeisen RESEARCH Quelle: Nationale Quellen, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

ENTWICKLUNGEN AM CEE-ARBEITSMARKT Sinkende Arbeitslosenquoten & stark steigende Löhne

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2010 2011 2012 2013 2014 2015 2016 2017 2018

Prognose

PL

RU

RO

CZ

HU

HR

-5

-3

0

3

5

8

10

13

15

2010 2011 2012 2013 2014 2015 2016 2017 2018

Prognose

PL

RO

CZ

HU

HR

0

200

400

600

800

1.000

1.200

Q1 2001 Q1 2004 Q1 2007 Q1 2010 Q1 2013 Q1 2016

PL

RO

CZ

HU

HR

UA

RU

SK

14 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Offizielle nominale durchschnittliche Bruttolöhne in EUR ungerechnet

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

ENTWICKLUNG DER CEE BRUTTOLÖHNE Langsamere Konvergenz nach 2007, zuletzt Anstiege

0

500

1.000

1.500

2.000

2.500

3.000

Q1

2001

Q1

2004

Q1

2007

Q1

2010

Q1

2013

Q1

2016

DE

PL

RO

RU

15

Haushaltssalden besser als vor 5 Jahren (% BIP) Leistungsbilanzen besser als vor 10 Jahren (% BIP)

Quelle: Nationale Quellen, RBI/Raiffeisen RESEARCH Quelle: Nationale Quellen, RBI/Raiffeisen RESEARCH

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

CEE MIT GUTEN STRUKTURINDIKATOREN

Haushalte und Leistungsbilanzdefizite konsolidiert

-8

-7

-6

-5

-4

-3

-2

-1

0

1

PL HU CZ SK SI HR BG RO RS RU

CE SEE EE

2012 2017e

-30

-25

-20

-15

-10

-5

0

5

10

PL HU CZ SK SI HR BG RO RS RU

CE SEE EE

2007 2017e

RUSSISCHER RUBEL

Rubel zeigt Stärke gemessen am Ölpreis

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 16

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

20

35

50

65

80

95

110

12510

20

30

40

50

60

70

80

90

Jan. 14 Okt. 14 Jul. 15 Apr. 16 Jan. 17 Okt. 17

Prognose

USD/RUB

Ölpreis, Brent (USD/Fass, Inv., r. Skala)

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments 17

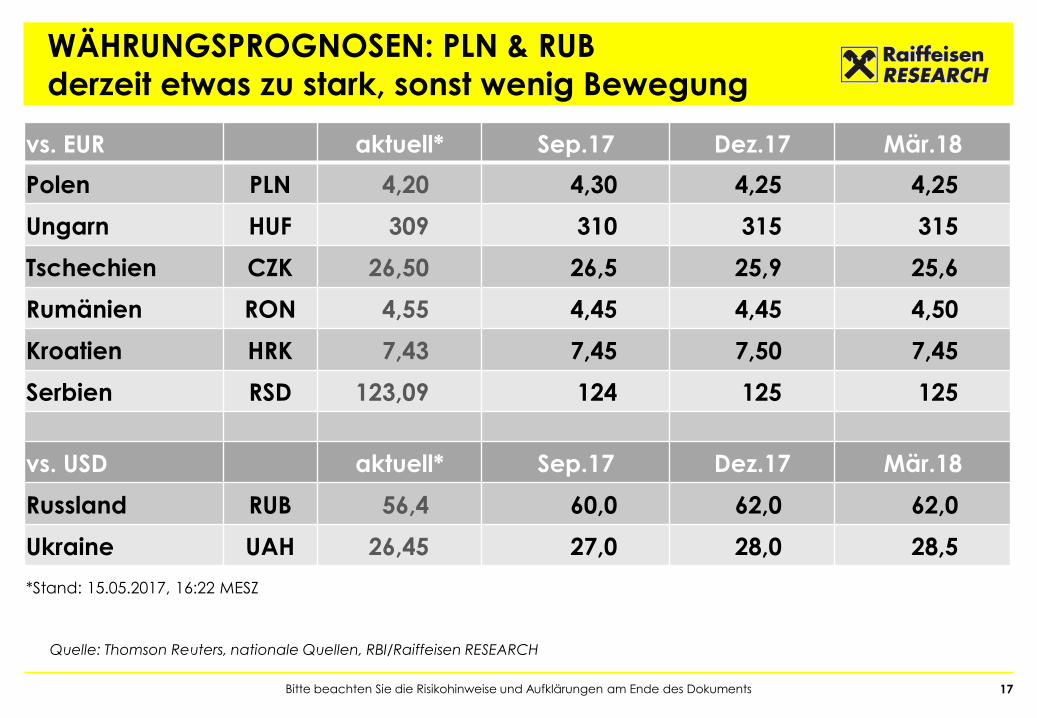

WÄHRUNGSPROGNOSEN: PLN & RUB

derzeit etwas zu stark, sonst wenig Bewegung

Quelle: Thomson Reuters, nationale Quellen, RBI/Raiffeisen RESEARCH

vs. EUR aktuell* Sep.17 Dez.17 Mär.18

Polen PLN 4,20 4,30 4,25 4,25

Ungarn HUF 309 310 315 315

Tschechien CZK 26,50 26,5 25,9 25,6

Rumänien RON 4,55 4,45 4,45 4,50

Kroatien HRK 7,43 7,45 7,50 7,45

Serbien RSD 123,09 124 125 125

vs. USD aktuell* Sep.17 Dez.17 Mär.18

Russland RUB 56,4 60,0 62,0 62,0

Ukraine UAH 26,45 27,0 28,0 28,5

*Stand: 15.05.2017, 16:22 MESZ

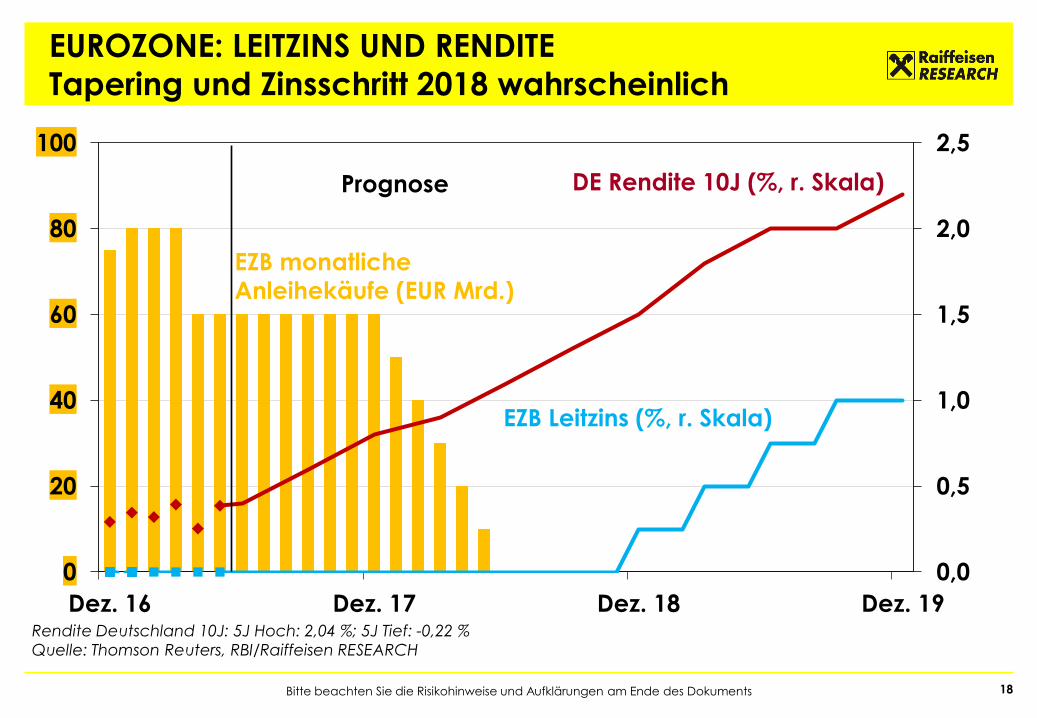

EUROZONE: LEITZINS UND RENDITE

Tapering und Zinsschritt 2018 wahrscheinlich

18

0,0

0,5

1,0

1,5

2,0

2,5

0

20

40

60

80

100

Dez. 16 Dez. 17 Dez. 18 Dez. 19Rendite Deutschland 10J: 5J Hoch: 2,04 %; 5J Tief: -0,22 %

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Prognose DE Rendite 10J (%, r. Skala)

EZB Leitzins (%, r. Skala)

EZB monatliche

Anleihekäufe (EUR Mrd.)

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

CEE Leitzinsentwicklung (%)

19

CEE: GELDPOLITIK

Heuer noch keine Straffungen; Russland senkt

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

aktuell* Sep.17 Dez.17 Mär.18

Polen 1,50 1,50 1,50 1,50

Ungarn 0,90 0,90 0,90 0,90

Tschechien 0,05 0,05 0,05 0,05

Rumänien 1,75 1,75 1,75 2,00

Russland 9,25 8,50 8,25 8,00

Türkei 8,00 8,00 10,00 10,00

Serbien 4,00 4,00 4,00 4,00

Eurozone 0,00 0,00 0,00 0,00

USA 1,00 1,50 1,75 1,75

* 10.05.2017, 13:14 MESZ

CEE Leitzinsprognosen (%)

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

4

6

8

10

12

14

16

18

0

2

4

6

8

Mai. 13 Mai. 15 Mai. 17

Ungarn Russland (r. S.)

Polen

Eurozone

Tschechien

Rumänien

Serbien (r. S.)

Risikohinweise und Aufklärungen

20

Warnhinweise Die Zahlenangaben zur Wertentwicklung beziehen sich auf die Vergangenheit. Die vergangene Wertentwicklung ist kein verlässlicher

Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung. Dies gilt insbesondere, falls das Finanzinstrument, der Finanzindex oder die Wertpapierdienstleistung seit weniger als 12 Monaten angeboten wird. Insbesondere ist dann dieser besonders kurze Vergleichszeitraum kein verlässlicher Indikator für künftige Ergebnisse.

Die Wertentwicklung eines Finanzinstrumentes, eines Finanzindexes oder einer Wertpapierdienstleistung wird durch Provisionen, Gebühren und andere Entgelte reduziert, die von den individuellen Umständen des Investors abhängen.

Infolge von Währungsschwankungen kann das Veranlagungsergebnis eines Finanzinstruments sowie einer Finanz- oder Wertpapierdienstleistung steigen oder fallen.

Prognosen zu zukünftigen Entwicklungen beruhen auf reinen Schätzungen und Annahmen. Die tatsächliche zukünftige Entwicklung kann von der Prognose abweichen. Prognosen sind daher kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung.

Die in dieser Publikation allfällig enthaltenen und als solche bezeichneten Informationen/Empfehlungen von Analysten aus Tochterbanken der RBI oder der Raiffeisen Centrobank AG („RCB“) werden unter der Verantwortung der RBI unverändert weitergegeben. Eine Darstellung der Konzepte und Methoden, die bei der Erstellung von Finanzanalysen angewendet werden, ist verfügbar unter: www.raiffeisenresearch.com/concept_and_methods

Detaillierte Information zur Sensitivitätsanalyse (Verfahren zur Prüfung der Stabilität der in Zusammenhang mit Finanzanalysen unter Umständen getätigten Annahmen) sind unter folgendem Link zu finden: www.raiffeisenresearch.com/sensitivity_analysis Offenlegung von Umständen und Interessen, die die Objektivität der RBI gefährden könnten: www.raiffeisenresearch.com/disclosuresobjectivity

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

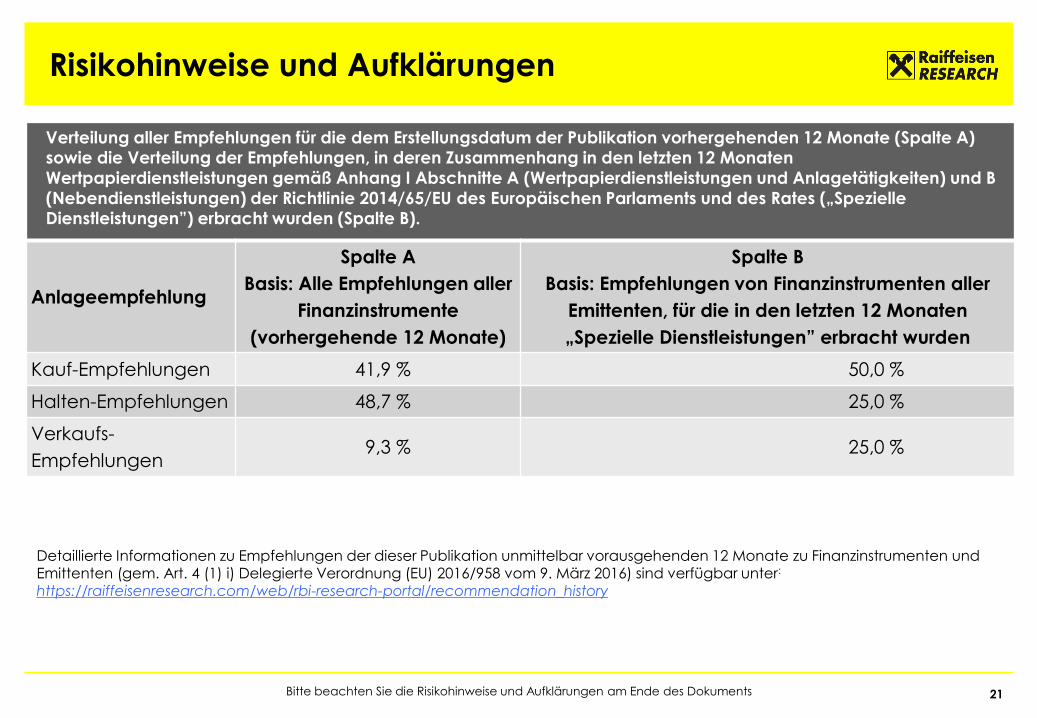

Risikohinweise und Aufklärungen

21

Verteilung aller Empfehlungen für die dem Erstellungsdatum der Publikation vorhergehenden 12 Monate (Spalte A) sowie die Verteilung der Empfehlungen, in deren Zusammenhang in den letzten 12 Monaten

Wertpapierdienstleistungen gemäß Anhang I Abschnitte A (Wertpapierdienstleistungen und Anlagetätigkeiten) und B

(Nebendienstleistungen) der Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates („Spezielle Dienstleistungen”) erbracht wurden (Spalte B).

Anlageempfehlung

Spalte A

Basis: Alle Empfehlungen aller

Finanzinstrumente

(vorhergehende 12 Monate)

Spalte B

Basis: Empfehlungen von Finanzinstrumenten aller

Emittenten, für die in den letzten 12 Monaten

„Spezielle Dienstleistungen” erbracht wurden

Kauf-Empfehlungen 41,9 % 50,0 %

Halten-Empfehlungen 48,7 % 25,0 %

Verkaufs-

Empfehlungen 9,3 % 25,0 %

Detaillierte Informationen zu Empfehlungen der dieser Publikation unmittelbar vorausgehenden 12 Monate zu Finanzinstrumenten und Emittenten (gem. Art. 4 (1) i) Delegierte Verordnung (EU) 2016/958 vom 9. März 2016) sind verfügbar unter:

https://raiffeisenresearch.com/web/rbi-research-portal/recommendation_history

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

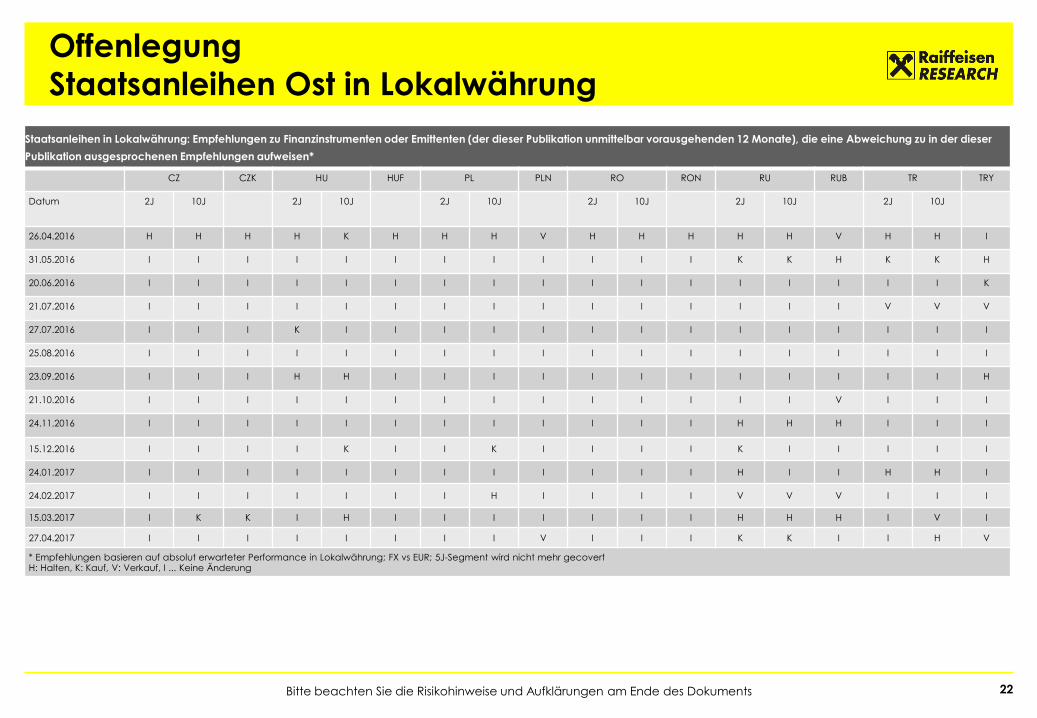

Offenlegung

Staatsanleihen Ost in Lokalwährung

22 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Staatsanleihen in Lokalwährung: Empfehlungen zu Finanzinstrumenten oder Emittenten (der dieser Publikation unmittelbar vorausgehenden 12 Monate), die eine Abweichung zu in der dieser

Publikation ausgesprochenen Empfehlungen aufweisen*

CZ CZK HU HUF PL PLN RO RON RU RUB TR TRY

Datum 2J 10J 2J 10J 2J 10J 2J 10J 2J 10J 2J 10J

26.04.2016 H H H H K H H H V H H H H H V H H I

31.05.2016 I I I I I I I I I I I I K K H K K H

20.06.2016 I I I I I I I I I I I I I I I I I K

21.07.2016 I I I I I I I I I I I I I I I V V V

27.07.2016 I I I K I I I I I I I I I I I I I I

25.08.2016 I I I I I I I I I I I I I I I I I I

23.09.2016 I I I H H I I I I I I I I I I I I H

21.10.2016 I I I I I I I I I I I I I I V I I I

24.11.2016 I I I I I I I I I I I I H H H I I I

15.12.2016 I I I I K I I K I I I I K I I I I I

24.01.2017 I I I I I I I I I I I I H I I H H I

24.02.2017 I I I I I I I H I I I I V V V I I I

15.03.2017 I K K I H I I I I I I I H H H I V I

27.04.2017 I I I I I I I I V I I I K K I I H V

* Empfehlungen basieren auf absolut erwarteter Performance in Lokalwährung; FX vs EUR; 5J-Segment wird nicht mehr gecovert H: Halten, K: Kauf, V: Verkauf, I ... Keine Änderung

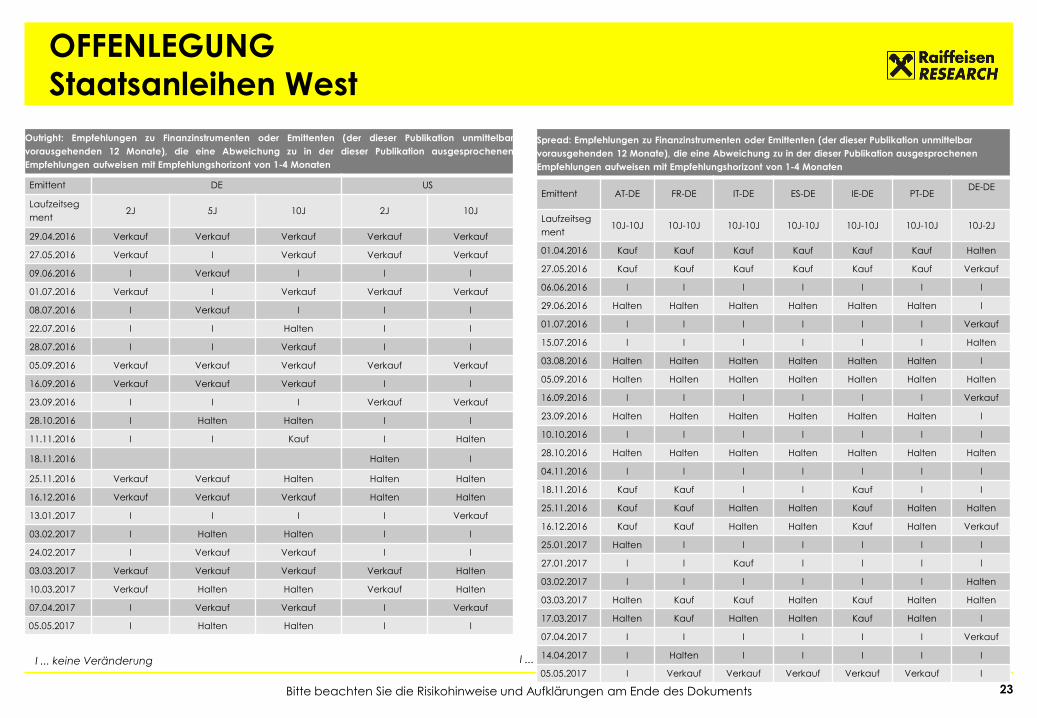

OFFENLEGUNG

Staatsanleihen West

23

I ... keine Veränderung I ... keine Veränderung

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Outright: Empfehlungen zu Finanzinstrumenten oder Emittenten (der dieser Publikation unmittelbar

vorausgehenden 12 Monate), die eine Abweichung zu in der dieser Publikation ausgesprochenen

Empfehlungen aufweisen mit Empfehlungshorizont von 1-4 Monaten

Emittent DE US

Laufzeitseg

ment 2J 5J 10J 2J 10J

29.04.2016 Verkauf Verkauf Verkauf Verkauf Verkauf

27.05.2016 Verkauf I Verkauf Verkauf Verkauf

09.06.2016 I Verkauf l l l

01.07.2016 Verkauf I Verkauf Verkauf Verkauf

08.07.2016 I Verkauf I I I

22.07.2016 I I Halten I I

28.07.2016 I I Verkauf I I

05.09.2016 Verkauf Verkauf Verkauf Verkauf Verkauf

16.09.2016 Verkauf Verkauf Verkauf I I

23.09.2016 I I I Verkauf Verkauf

28.10.2016 I Halten Halten I I

11.11.2016 I I Kauf I Halten

18.11.2016 Halten I

25.11.2016 Verkauf Verkauf Halten Halten Halten

16.12.2016 Verkauf Verkauf Verkauf Halten Halten

13.01.2017 I I I I Verkauf

03.02.2017 I Halten Halten I I

24.02.2017 I Verkauf Verkauf I I

03.03.2017 Verkauf Verkauf Verkauf Verkauf Halten

10.03.2017 Verkauf Halten Halten Verkauf Halten

07.04.2017 I Verkauf Verkauf I Verkauf

05.05.2017 I Halten Halten I I

Spread: Empfehlungen zu Finanzinstrumenten oder Emittenten (der dieser Publikation unmittelbar

vorausgehenden 12 Monate), die eine Abweichung zu in der dieser Publikation ausgesprochenen

Empfehlungen aufweisen mit Empfehlungshorizont von 1-4 Monaten

Emittent AT-DE FR-DE IT-DE ES-DE IE-DE PT-DE DE-DE

Laufzeitseg

ment 10J-10J 10J-10J 10J-10J 10J-10J 10J-10J 10J-10J 10J-2J

01.04.2016 Kauf Kauf Kauf Kauf Kauf Kauf Halten

27.05.2016 Kauf Kauf Kauf Kauf Kauf Kauf Verkauf

06.06.2016 l l l l l l l

29.06.2016 Halten Halten Halten Halten Halten Halten l

01.07.2016 l l l l l l Verkauf

15.07.2016 l l l l l l Halten

03.08.2016 Halten Halten Halten Halten Halten Halten l

05.09.2016 Halten Halten Halten Halten Halten Halten Halten

16.09.2016 l l l l l l Verkauf

23.09.2016 Halten Halten Halten Halten Halten Halten l

10.10.2016 l l l l l l l

28.10.2016 Halten Halten Halten Halten Halten Halten Halten

04.11.2016 l l l l l l l

18.11.2016 Kauf Kauf l l Kauf l I

25.11.2016 Kauf Kauf Halten Halten Kauf Halten Halten

16.12.2016 Kauf Kauf Halten Halten Kauf Halten Verkauf

25.01.2017 Halten l l l l l l

27.01.2017 l l Kauf l l l l

03.02.2017 l l l l l l Halten

03.03.2017 Halten Kauf Kauf Halten Kauf Halten Halten

17.03.2017 Halten Kauf Halten Halten Kauf Halten l

07.04.2017 I I I I I I Verkauf

14.04.2017 I Halten I I I I I

05.05.2017 I Verkauf Verkauf Verkauf Verkauf Verkauf I

Disclaimer Finanzanalyse

24

Für die Erstellung dieser Publikation verantwortlich: Raiffeisen Bank International AG („RBI“)

Die RBI ist ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) mit dem Firmensitz Am Stadtpark 9, 1030 Wien, Österreich.

Raiffeisen RESEARCH ist eine Organisationseinheit der RBI.

Zuständige Aufsichtsbehörde: Als ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) unterliegt die Raiffeisen Bank International AG (RBI) der Aufsicht der

Finanzmarktaufsicht (FMA) und der Oesterreichischen Nationalbank. Darüber hinaus unterliegt die RBI der behördlichen Aufsicht der Europäischen

Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und

den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung). Verweise auf gesetzliche Normen beziehen

sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt.

Dieses Dokument dient zu Informationszwecken und darf nicht ohne Zustimmung der RBI vervielfältigt oder an andere Personen weiterverteilt werden.

Dieses Dokument ist weder ein Angebot, noch eine Einladung zur Angebotsstellung, noch ein Prospekt im Sinne des KMG oder des Börsegesetzes oder

eines vergleichbaren ausländischen Gesetzes. Eine Anlageentscheidung hinsichtlich eines Finanzinstruments, eines Finanzproduktes oder einer

Veranlagung (alle nachfolgend „Produkt“) hat auf Grundlage eines genehmigten und veröffentlichten Prospektes oder der vollständigen Dokumentation

des entsprechenden Produkts erfolgen und nicht auf Grundlage dieses Dokuments.

Dieses Dokument ist keine persönliche Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des Wertpapieraufsichtsgesetzes. Weder dieses

Dokument noch seine Bestandteile bilden die Grundlage irgendeines Vertrages oder einer Verpflichtung irgendeiner Art. Dieses Dokument stellt keinen

Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf eines Finanzinstruments, eines Finanzproduktes oder einer Veranlagung dar. Eine

individuelle anleger- und anlagegerechte Beratung in Bezug auf den Kauf oder Verkauf eines der genannten Produkte kann bei Ihrem Bankberater

eingeholt werden.

Diese Analyse basiert auf grundsätzlich allgemein zugänglichen Informationen und nicht auf vertraulichen Informationen, die dem unmittelbaren Verfasser

der Analyse ausschließlich aufgrund der Kundenbeziehung zu einer Person zugegangen sind.

Die RBI erachtet – außer anderwärtig in dieser Publikation ausdrücklich offengelegt – sämtliche Informationen als zuverlässig, macht jedoch keine

Zusicherungen betreffend deren Genauigkeit und Vollständigkeit.

In Schwellenmärkten kann ein erhöhtes Abrechnungs- und Depotstellenrisiko bestehen, als in Märkten mit einer etablierten Infrastruktur. Die Liquidität von

Aktien/Finanzinstrumenten ist unter anderem von der Anzahl der Market Maker beeinflussbar. Beide Umstände können zu einem erhöhten Risiko hinsichtlich

der Sicherheit einer unter Berücksichtigung der in diesem Dokument enthaltenen Informationen getätigten Investition führen.

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

25

Disclaimer

Die Information dieser Publikation entspricht dem Stand zum Erstellungsdatum. Sie kann aufgrund künftiger Entwicklungen überholt sein, ohne dass die

Publikation geändert wird.

Sofern nicht ausdrücklich anders offengelegt (www.raiffeisenresearch.com/special_compensation) werden die von der RBI beschäftigten Analysten nicht

für bestimmte Investment Banking-Transaktionen vergütet. Die Vergütung des Autors bzw. der Autoren dieses Berichtes basiert (unter anderem) auf der

Gesamtrentabilität der RBI, die sich unter anderem aus den Einnahmen aus dem Investmentbanking und sonstigen Geschäften der RBI ergibt. Im

Allgemeinen verbietet die RBI ihren Analysten und diesen Bericht erstattenden Personen den Erwerb von Wertpapieren oder anderen Finanzinstrumenten

jeglicher Unternehmen, die von den Analysten abgedeckt werden, sofern der Erwerb nicht von der Compliance-Abteilung der RBI vorab genehmigt

wurde.

Die RBI hat folgende organisatorische oder verwaltungstechnische Vereinbarungen – einschließlich Informationsschranken – zur Verhinderung oder

Vermeidung von Interessenskonflikten im Zusammenhang mit Empfehlungen getroffen: Die RBI hat grundsätzlich verbindliche Vertraulichkeitsbereiche

definiert. Diese sind typischerweise solche Einheiten von Kreditinstituten, die von anderen Einheiten durch organisatorische Maßnahmen hinsichtlich des

Informationsaustausches abzugrenzen sind, weil dort ständig oder vorübergehend compliance-relevante Informationen anfallen können. Compliance-

relevante Informationen dürfen einen Vertraulichkeitsbereich grundsätzlich nicht verlassen und sind im internen Geschäftsverkehr auch gegenüber

anderen Einheiten streng vertraulich zu behandeln. Das gilt nicht für die im üblichen Geschäftsablauf betriebsnotwendige Weitergabe von Informationen.

Diese beschränkt sich jedoch auf das unbedingt Erforderliche (Need-to-know-Prinzip). Werden compliance-relevante Informationen zwischen zwei

Vertraulichkeitsbereichen ausgetauscht, darf das nur unter Einschaltung des Compliance Officers erfolgen.

SONDERREGELN FÜR DAS VEREINIGTE KÖNIGREICH GROSSBRITANNIEN UND NORDIRLAND (UK): Dieses Dokument stellt weder ein öffentliches Angebot im

Sinne des Kapitalmarktgesetzes („KMG“) dar, noch einen Prospekt im Sinne des KMG oder des Börsengesetzes. Ferner beabsichtigt dieses Dokument nicht

die Empfehlung des Kaufs oder Verkaufs von Wertpapieren oder anderen Anlageformen im Sinne des Wertpapieraufsichtsgesetzes. Dieses Dokument

stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen dar. Für jegliche Beratung in Bezug

auf den Kauf oder Verkauf von Wertpapieren oder Anlagen können Sie sich gerne an Ihre RAIFFEISENBANK wenden. Diese Publikation wurde von der

Raiffeisen Bank International AG („RB“I) zur Förderung ihres Anlagengeschäftes genehmigt oder herausgegeben. Die RBI London Branch wurde von der

österreichischen Finanzmarktaufsicht (FMA) ermächtigt und wird in eingeschränktem Maße von der Financial Conduct Authority („FCA“) reguliert. Details

zum Ausmaß der Regulierung der Zweigniederlassung in London durch die FCA sind auf Anfrage erhältlich. Diese Veröffentlichung ist nicht für Investoren

gedacht, die im Sinne der FCA-Regeln Endkunden sind, und darf daher nicht an sie verteilt werden. Weder die in diesem Dokument enthaltenen

Informationen und die darin geäußerten Meinungen stellen ein Angebot oder eine Aufforderung zu einem Angebot zum Kauf (oder Verkauf) von

Anlagen dar und sind nicht derart auszulegen. Die RBI könnte eine Own Account Transaction (Transaktion in eigener Sache) im Sinne der FCA-Regeln in

jede hierin erwähnte oder damit verbundene Anlage getätigt haben und als Folge einen Anteil oder eine Beteiligung an besagter Anlage halten. Die RBI

könnte als Manager oder Co-Manager eines öffentlichen Angebots jedes in diesem Bericht erwähnten und/oder damit verbundenen Wertpapiers

handeln oder gehandelt haben.

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

26

SONDERREGELN FÜR DAS VEREINIGTE KÖNIGREICH GROSSBRITANNIEN UND NORDIRLAND (UK): Dieses Dokument stellt weder ein öffentliches Angebot im

Sinne des Kapitalmarktgesetzes („KMG“) dar, noch einen Prospekt im Sinne des KMG oder des Börsengesetzes. Ferner beabsichtigt dieses Dokument nicht

die Empfehlung des Kaufs oder Verkaufs von Wertpapieren oder anderen Anlageformen im Sinne des Wertpapieraufsichtsgesetzes. Dieses Dokument

stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen dar. Für jegliche Beratung in Bezug

auf den Kauf oder Verkauf von Wertpapieren oder Anlagen können Sie sich gerne an Ihre RAIFFEISENBANK wenden. Diese Publikation wurde von der

Raiffeisen Bank International AG („RB“I) zur Förderung ihres Anlagengeschäftes genehmigt oder herausgegeben. Die RBI London Branch wurde von der

österreichischen Finanzmarktaufsicht (FMA) ermächtigt und wird in eingeschränktem Maße von der Financial Conduct Authority („FCA“) reguliert. Details

zum Ausmaß der Regulierung der Zweigniederlassung in London durch die FCA sind auf Anfrage erhältlich. Diese Veröffentlichung ist nicht für Investoren

gedacht, die im Sinne der FCA-Regeln Endkunden sind, und darf daher nicht an sie verteilt werden. Weder die in diesem Dokument enthaltenen

Informationen und die darin geäußerten Meinungen stellen ein Angebot oder eine Aufforderung zu einem Angebot zum Kauf (oder Verkauf) von

Anlagen dar und sind nicht derart auszulegen. Die RBI könnte eine Own Account Transaction (Transaktion in eigener Sache) im Sinne der FCA-Regeln in

jede hierin erwähnte oder damit verbundene Anlage getätigt haben und als Folge einen Anteil oder eine Beteiligung an besagter Anlage halten. Die RBI

könnte als Manager oder Co-Manager eines öffentlichen Angebots jedes in diesem Bericht erwähnten und/oder damit verbundenen Wertpapiers

handeln oder gehandelt haben.

Disclaimer

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Disclaimer

27

SPEZIFISCHE BESCHRÄNKUNGEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Dokument darf weder in die Vereinigten Staaten von Amerika oder nach Kanada oder in ihre jeweiligen Hoheitsgebiete oder Besitzungen übertragen oder darin verteilt werden, noch darf es an irgendeine US-amerikanische Person oder irgendeine Person mit Wohnsitz in Kanada verteilt werden, es sei denn, die Übermittlung erfolgt direkt durch die RB International Markets (USA) LLC, einen in den USA registrierten Broker-Dealer (‚RBIM‘), und vorbehaltlich der nachstehenden Bedingungen.

SPEZIFISCHE INFORMATIONEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Research-Dokument ist ausschließlich für institutionelle Investoren bestimmt und unterliegt nicht allen Unabhängigkeits- und Offenlegungsstandards, die für die Erstellung von Research-Unterlagen für Kleinanleger/Privatanleger anwendbar sind. Dieser Bericht wurde Ihnen durch die RB International Markets (USA) LLC, einen in den US registrierten Broker-Dealer (‚RBIM‘) übermittelt, wurde jedoch von unserem nicht-US-amerikanischen Verbundunternehmen Raiffeisen Bank International AG (RBI) erstellt. Jeder Auftrag zum Kauf oder Verkauf von Wertpapieren, die Gegenstand dieses Berichtes sind, müssen bei der RBIM platziert werden. Die RBIM ist unter folgender Adresse erreichbar: 1133 Avenue of

the Americas, 16th Floor, New York, NY 10036, 212-600-2588. Dieses Dokument wurde außerhalb der Vereinigten Staaten von einem oder mehreren Analysten erstellt, für die möglicherweise nicht Vorschriften hinsichtlich der Erstellung von Berichten und der Unabhängigkeit von Forschungsanalysten galten, die mit jenen vergleichbar sind, die in den Vereinigten Staaten in Kraft sind. Der/die Analyst/en, der/die dieses Dokument erstellte/n (i) sind nicht bei der Financial Industry Regulatory Authority (FINRA) in den Vereinigten Staaten als Research-Analysten registriert oder qualifiziert und (ii) dürfen keine assoziierten Personen der RBIM sein und unterliegen daher nicht den Vorschriften der FINRA, inklusive der Vorschriften bezüglich des Verhaltens oder der Unabhängigkeit von Research-Analysten.

Die in diesem Bericht enthaltenen Meinungen, Schätzungen und Prognosen sind nur zum Datum dieses Berichtes jene der RBI und können ohne Vorankündigung geändert werden. Die in diesem Bericht enthaltenen Informationen wurden von der RBI von als zuverlässig erachteten Quellen zusammengestellt, doch die RBI, ihre verbundenen Unternehmen oder irgendeine andere Person geben keinerlei ausdrückliche oder stillschweigende Zusicherung oder Gewährleistung bezüglich der Genauigkeit, Vollständigkeit und Richtigkeit des Berichtes. Jene Wertpapiere, die nicht in den Vereinigten Staaten registriert sind, dürfen weder innerhalb der Vereinigten Staaten noch an eine US-amerikanische Person direkt oder indirekt angeboten oder verkauft werden (im Sinne der Regulation S des Securities Act of 1933 (das ‚Wertpapiergesetz“), es sei denn, es liegt eine Ausnahme gemäß des Wertpapiergesetzes vor. Dieser Bericht stellt weder ein Angebot zum Kauf oder Verkauf eines Wertpapiers im Sinne von Abschnitt 5 des Wertpapiergesetzes dar, noch bildet dieser Bericht oder irgendeine hierin enthaltene Information die Grundlage eines Vertrages oder einer Verpflichtung irgendeiner Art welcher in diesem Zusammenhang als zuverlässig erachtet werden kann. Dieser Bericht stellt lediglich allgemeine Informationen zur Verfügung. In Kanada darf er nur an Personen mit Wohnsitz in Kanada verteilt werden, die aufgrund ihrer Befreiung von der Prospektpflicht gemäß den im jeweiligen Territorium bzw. der jeweiligen Provinz geltenden wertpapierrechtlichen Bestimmungen berechtigt sind, Abschlüsse in Zusammenhang mit den hierin beschriebenen Wertpapieren zu tätigen.

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

28

Disclaimer

EU-VERORDNUNG NR. 833/2014 ÜBER RESTRIKTIVE MASSNAHMEN ANGESICHTS DER HANDLUNGEN RUSSLANDS, DIE DIE LAGE IN DER UKRAINE DESTABILISIEREN Bitte beachten Sie, dass sich die Analysen und Empfehlungen nur auf Finanzinstrumente beziehen, die nicht von Sanktionen gemäß EU-Verordnung Nr. 833/2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren, in der geltenden Fassung betroffen sind. Das sind Finanzinstrumente, die vor dem 1. August 2014 begeben wurden. Wir machen Sie darauf aufmerksam, dass der Erwerb von Finanzinstrumenten mit einer Laufzeit von über 30 Tagen, die nach dem 31. Juli 2014 begeben wurden, gemäß EU-Verordnung Nr. 833/2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren, in der geltenden Fassung verboten ist. Zu solchen verbotenen Finanzinstrumenten wird nicht Stellung genommen.

HINWEIS FÜR DAS FÜRSTENTUM LIECHTENSTEIN: Die RICHTLINIE 2003/125/EG DER KOMMISSION vom 22. Dezember 2003 zur Durchführung der Richtlinie 2003/6/EG des Europäischen Parlaments und des Rates in Bezug auf die sachgerechte Darbietung von Anlageempfehlungen

und die Offenlegung von Interessenkonflikten wurde im Fürstentum Liechtenstein durch die Finanzanalyse-Marktmissbrauchs-Verordnung in nationales Recht umgesetzt.

Sollte sich eine Bestimmung dieses Disclaimers unter dem jeweils anwendbaren Recht als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt sie die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Impressum

Informationen gemäß § 5 E-Commerce Gesetz

Raiffeisen Bank International AG

Firmensitz: Am Stadtpark 9, 1030 Wien

Postanschrift: 1010 Wien, Postfach 50; Telefon: +43-1-71707-0; Fax: + 43-1-71707- 1848

Firmenbuchnummer: FN 122119m beim Handelsgericht Wien

Umsatzsteuer-Identifikationsnummer: UID ATU 57531200

Österreichisches Datenverarbeitungsregister: Datenverarbeitungsregisternummer (DVR): 4002771

S.W.I.F.T.-Code: RZBA AT WW

Aufsichtsbehörden: Als ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) unterliegt die Raiffeisen Bank International AG (RBI) der

Aufsicht der Finanzmarktaufsicht (FMA) und der Oesterreichischen Nationalbank. Darüber hinaus unterliegt die RBI der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung). Verweise auf gesetzliche Normen beziehen sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt.

Mitgliedschaft: Die Raiffeisen Bank International AG ist Mitglied der Wirtschaftskammer Österreich, Bundessparte Bank und Versicherung, Fachverband der Raiffeisenbanken

Angaben nach dem österreichischen Mediengesetz

Herausgeber und Redaktion dieser Publikation: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien

Medieninhaber dieser Publikation: Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen

Am Stadtpark 9, A-1030 Wien

29 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

30

Vorstand von Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen: Mag. Peter Brezinschek (Obmann), Mag. Helge Rechberger (Obmann-Stv.)

Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen ist als behördlich registrierter Verein konstituiert. Zweck und Tätigkeit des Vereins ist unter anderem die Verbreitung von Analysen, Daten, Prognosen und Berichten und ähnlichen Publikationen bezogen auf die österreichische und internationale Volkswirtschaft und den Finanzmarkt.

Grundlegende inhaltliche Richtung dieser Publikation: Analyse zu Volkswirtschaft, Zinsen und Währungen, Staatsanleihen und Unternehmensanleihen, Aktien sowie Rohstoffen mit den regionalen Schwerpunkten Eurozone sowie Zentral- und Osteuropa unter Berücksichtigung der globalen Märkte.

Die Analyse erfolgt unter Einsatz der unterschiedlichen Analyse-Ansätze: Fundamentaler Analyse, quantitativer Analyse und/oder technischer Analyse.

Hersteller dieser Publikation: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien

Editor: Andreas Schwabe, CFA; RBI WIEN Fertiggestellt: 17.05.2017, 10:55 Uhr MESZ / Erstmalige Weitergabe: 23.05.2017, 09:00 Uhr MESZ

Impressum

Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments