ey finance & performance magazine juni 2017, · pdf filedatenschutz in österreich...

TRANSCRIPT

Datenschutz in ÖsterreichStrengere Vorgaben und höhere Strafen ab Mai 2018

Juni 2017

Finance &PerformanceDie geplante US-Steuerreform

Unser Beitrag analysiert die bis dato bekannten

Pläne von Donald Trump und seinem Berater-

team, ob bzw. inwieweit die geplante US-Steuer -

reform Auswirkungen auf das Amerikageschäft

von Nicht-US-Unternehmen haben könnte.

Digitale Transformation

Strenge regulatorische Anforderungen und

das steigende Risiko von Cyber-Attacken

zwingen Unternehmen zu effektiven Kontroll-

mechanismen. Identity & Access Management

(IAM) wird daher immer wichtiger.

IFRS 16

Ab 01.01.2019 ist für die Bilanzierung sämt -

licher Leasingverhältnisse IFRS 16 anzuwen-

den, der dann den derzeitigen IAS 17 ablöst.

In unserem Artikel finden Sie Hinweise und

Empfehlungen zur Einführung.

Magazine

EY Finance & Perfomance Magazine | Juni 20172

3EY Finance & Perfomance Magazine | Juni 2017EY Finance & Perfomance Magazine | Juni 2017

Foto

Cov

er: i

Sto

ckph

oto

Liebe Leserinnen! Liebe Leser!

Die Herausforderungen für Unternehmen und Entrepreneure wachsen expo

nentiell mit dem technologischen Fortschritt und den sich immer schneller

wandelnden wirtschaftlichen und politischen Rahmenbedingungen: Das ist

unabhängig von den Begrifflichkeiten oder „Labels“ zur Beschreibung dieser

Entwicklungen – Disruption, Volatilität, „VUCA“, Transformation, um nur

ein paar zu nennen – ein Phänomen, das alle Branchen betrifft und verändert.

Mit unserem Anspruch „Building a better working world“ und insbesondere auch mit diesem

Magazin wollen wir uns mit den drängenden gesellschaftlichen und wirtschaftlichen Heraus

forderungen auseinandersetzen. Wir möchten mit unserem Fachwissen und unserer Erfahrung

wertvolle Impulse für den Umgang mit den bestimmenden Themen geben.

Eines dieser Themen ist der Datenschutz. In einer Zeit der zunehmenden digitalen Vernetzung –

Stichwort Internet of Things – gewinnt die Frage, wie Unternehmen sensible Daten schützen,

immer mehr an Bedeutung. Mit der im Mai 2018 in allen Mitgliedstaaten der Europäischen

Union in Kraft tretenden EUDatenschutzGrundverordnung wird das Datenschutzgesetz auf

europäischer Ebene vereinheitlicht. Im Titelbeitrag dieser Ausgabe nehmen Thomas Breuss,

Drazen Lukac und Gottfried Tonweber die technischen und organisatorischen Herausforderun

gen, die durch die neue Gesetzeslage für Österreichs Unternehmen entstehen, aus IT-spezifi

scher und juristischer Perspektive unter die Lupe. Dabei fassen sie auch die Ergebnisse des

EY-Trendbarometers „Datenschutz“, der ersten Umfrage zum Status quo des Datenschutzes in

Österreichs Unternehmen, zusammen.

Zu den bestimmenden Themen gehört auch die politische Unsicherheit mit ihren Folgen, die

im „Brexit“ und vor allem in der Wahl von Donald Trump zum US-amerikanischen Präsidenten

ihren bislang weitreichendsten Niederschlag findet. Speziell die großteils noch nicht konkreti-

sierten Pläne der neuen US-Administration sorgen weltweit für Verunsicherung. Für Exporteure

mit Zielland USA stellen die „America First“-Versprechungen eine besondere Herausforderung

dar. Seine Ankündigungen möchte Donald Trump unter anderem mit einer radikalen Reform

der amerikanischen Unternehmensbesteuerung umsetzen. Gerhard Steiner beschreibt in

seinem Beitrag, welche Folgen eine USSteuerreform für Österreichs Unternehmen hätte und

wie sie sich auf den „Worst Case“ – aber auch auf weniger drastische Szenarien – vorbereiten

können.

Im Namen des gesamten Redaktionsteams wünsche ich Ihnen viel Vergnügen beim Lesen.

Herzlichst

Ihr Gerhard Schwartz

Finance &PerformanceMagazine

4 EY Finance & Perfomance Magazine | Juni 2017

EU-Datenschutz- Grundverordnung

tritt in Kraft Nachholbedarf

für österreichische Unternehmen

Foto

: get

tyim

ages

Verrechnungspreise

Probleme und Anforderungen unter

ControllingGesichtspunkten

30

14

Organisationsdesign im digitalen Wandel

Anforderungen an Führungskräfte

Foto

: get

tyim

ages

20Digitale Transformation

Identity & Access Management

(IAM) im Fokus

Foto

: get

tyim

ages

Foto

: get

tyim

ages

6

5

3 Editorial

5 Inhalt

6 EY-Trendbarometer „Datenschutz in Österreich“ Mehrheit der Unternehmen in Österreich hat Nachholbedarf beim

Datenschutz – strengere Vorgaben und höhere Strafen ab Mai 2018

11 Die geplante US-Steuerreform

14 Verrechnungspreise unter Controlling-Gesichtspunkten

20 Rethink! Digital IAM

Effektives Berechtigungsmanagement in der digitalen Transformation

25 IFRS 16 – Hinweise und Empfehlungen zur Einführung

30 Top-Executive-Workout: So trimmen Sie Ihre Organisation auf Digital!

34 Found out: EY Fraud Survey Österreich 2017

35 Publikationen, Events, Impressum

InhaltJuni 2017

Foto

: iS

tock

phot

o

6 EY Finance & Perfomance Magazine | Juni 2017

TOP | Datenschutz

Datenschutz in ÖsterreichMehrheit der Unternehmen in Österreich hat Nachholbedarf beim Datenschutz – strengere Vorgaben und höhere Strafen ab Mai 2018

EY-Trendbarometer

7

Datenschutz in Österreich: Handlungsbedarf erkannt – Umsetzung noch zögerlich

Den österreichischen Unternehmen bleiben noch 13 Mona

te, um ihren Datenschutz an die neuen Richtlinien anzu

passen. Gerade im Hinblick auf die potenziell existenzbe

drohenden Strafen und Reputationsschäden steigt der

Druck, den eigenen Datenschutz unter die Lupe zu nehmen.

Viele Unternehmen in Österreich haben auf diesem Weg

noch einige Hausaufgaben zu erledigen.

Das sind Ergebnisse des Trendbarometers „Datenschutz

in Österreich“ der Prüfungs- und Beratungsorganisation EY.

Dafür wurden über 30 österreichische Unternehmen –

darun ter auch mehrere ATX-Unternehmen – befragt. Die

Ergebnisse wurden außerdem einer vergleichbaren EY-

Umfrage in Deutschland gegenübergestellt.

„Mit den erhöhten Anforderungen der neuen Verordnung

führt kaum ein Weg an der Einrichtung eines Datenschutz

managementsystems vorbei. Das betrifft grundsätzlich

alle Unternehmen mit Mitarbeitern, insbesondere aber

jene, die Daten ihrer Endkunden erheben und verarbeiten,

wie beispielsweise Banken, Versicherungen und Handels

unter nehmen. Damit der Datenschutz systematisch gema

nagt werden kann, müssen unbedingt entsprechendes

Knowhow, Prozesse, Methoden und vor allem ausreichend

Personal zur Verfügung gestellt werden“, so Gottfried

Tonweber, Senior Manager IT Advisory und Leiter Cyber

Services bei EY Österreich.

Kluft zwischen Anspruch und Umsetzung – 80 Prozent haben zu wenig RessourcenDer Datenschutz wird zwar bereits in mehr als zwei Drit

teln der Unternehmen als wichtiges oder sehr wichti

ges Thema für das Top-Management eingestuft. Den noch

geben 80 Prozent der Studienteilnehmer an, dass im

eigenen Unternehmen nicht genügend finanzielle und per

sonelle Ressourcen für den Datenschutz zur Verfügung

stehen. Trotz des vorhandenen Bewusstseins für die Pro-

blematik spiegelt sich diese also kaum in der tatsächlichen

EY Finance & Perfomance Magazine | Juni 2017

Mai 2018EU-Datenschutz-Grundverordnung tritt in elf Monaten in Kraft – Anforderungen steigen, Strafandrohungen werden drastischer

Im Mai 2018 tritt in allen Mitgliedstaaten der Europäischen Union die

neue EUDatenschutzGrundverordnung in Kraft. Durch die Verein

heitlichung des Datenschutzrechts auf EUEbene steigen die tech

nischen und organisatorischen Herausforderungen für Österreichs

Unternehmen. Gleichzeitig werden auch die Risiken erheblich größer,

da die Datenschutzbehörde bei Verfehlungen drastische Bußgelder

verhängen kann: Die Strafzahlungen können bis zu 20 Millionen Euro

oder bis zu vier Prozent des weltweiten Jahresumsatzes ausmachen –

je nachdem, was höher ist.

8 EY Finance & Perfomance Magazine | Juni 2017

Foto

: iS

tock

phot

o

TOP | Datenschutz

Budget und Ressourcengestaltung für Datenschutz wider.

Damit hinken Österreichs Unternehmen im internationa

len Vergleich hinterher. So sind in Deutschland immerhin

57 Prozent der Datenschutzbeauftragten zufrieden mit

ihrer Ressourcenausstattung – in Anbetracht der bereits

bestehenden strengeren Datenschutzbestimmungen in

Deutschland ist dieser Wert allerdings immer noch über

raschend gering.

„Bisher war die Höchststrafe für einen Verstoß gegen das

Datenschutzgesetz ohne Schädigungs oder Gewinn

er zielungsabsicht 25.000 Euro. Stellt man das in Relation

zur neuen Strafobergrenze von 20 Millionen Euro, kann

man sagen, dass die Einhaltung des Datenschutzes 800mal

wichtiger geworden ist. Das haben viele Unternehmen

noch nicht verinnerlicht“, so Thomas Breuss, Rechtsanwalt

bei Pelzmann Gall Rechtsanwälte GmbH (EY Law).

Überhaupt nur jedes vierte befragte Unternehmen in Öster

reich ging bisher noch einen Schritt weiter und gibt an,

Datenschutzrisiken angemessen in seinem zentralen Risiko

management zu berücksichtigen.

Dazu Gottfried Tonweber: „Gerade im Hinblick darauf, dass

die Hälfte der befragten Unternehmen in Österreich ihre

Daten durch externe Dienstleister verarbeiten lässt, muss

die Sensibilität für Datenschutzrisiken hierzulande deut

lich gesteigert werden. In Zukunft wird eine positive Außen

wahrnehmung im Hinblick auf Datenschutz ein wesentlicher

Wettbewerbsvorteil sein, umgekehrt können sich negative

Medienberichte über Verfehlungen im Datenschutz existenz

bedrohend auswirken.“

Umdenken gefordert: vom „Compliance Keeper“ zum „Business Enabler“Bei 77 Prozent der befragten Unternehmen in Österreich

arbeitet, wenn überhaupt, nur eine Person im Datenschutz

umfeld. Angesichts der momentan schon hohen und zukünf

tig weiter steigenden Anforderungen unterstreicht dieses

Ergebnis den Handlungsbedarf für eine bessere personelle

und finanzielle Ausstattung im Bereich Datenschutz.

Bei deutschen Unternehmen zeigt sich – auch aufgrund

der bereits geltenden strengeren Anforderungen –

ein gegenteiliges Bild: Dort beschäftigen 73 Prozent der

befragten Unternehmen mehr als zwei Personen in

ihrer Datenschutzabteilung.

„Der Datenschutz wird in vielen österreichischen Unterneh

men immer noch eher stiefmütterlich behandelt. Bis

heute sind Datenschutzbeauftragte in österreichischen

Unternehmen – auch in Großkonzernen – oft als Einzel

kämpfer unterwegs“, so Drazen Lukac, Geschäftsführer

IT Advisory bei EY Österreich. „Sie müssen alleine gegen

Unternehmensprozesse ankämpfen und nicht selten

kommt erschwerend dazu, dass sie unternehmensintern

als ‚Verhinderer‘ gesehen werden. Spätestens mit Inkraft

treten der DatenschutzGrundverordnung muss es ein

Umdenken geben. Datenschutzbeauftragte sollten nicht

mehr als reaktiv agierende ‚Compliance Keepers‘ gesehen

werden, sondern zu ‚Business Partners‘ oder gar ‚Business

Enablers‘ transformiert werden.“

Datenschutz als „Chefsache“ – Top-Management ist gefordertAuf dem Weg zu einem zeitgemäßen und gesetzeskon for-

men Datenschutzmanagement ist insbesondere die

Geschäftsführung der Unternehmen gefordert: Bleiben die

Geschäftsführer untätig, verstoßen sie gegen ihre Sorg-

faltspflicht und können belangt werden.

„Datenschutz ist Chefsache. Es ist sehr wichtig, dass das

Top-Management durch einen klaren ‚Tone from the Top‘

Bewusstsein und Rückhalt für das Datenschutzmanagement

schafft. Die Vorzeichen stehen gut, das Bewusstsein ist

in den meisten Unternehmen bereits vorhanden. Darauf

basierend sollten aber klare Verantwortlichkeiten festgelegt,

Schulungen durchgeführt und der Datenschutz systema

tisch in bestehende Prozesse eingebunden werden. Die gute

Nachricht: In der Regel existieren in den meisten Unter

nehmen bereits bewährte Methoden und Mechanismen für

Risikomanagement – nun gilt es jedoch dringend, diese

auch auf den Datenschutz umzulegen“, so Drazen Lukac

abschließend.

„In Zukunft wird eine positive Außenwahrnehmung

im Hinblick auf Datenschutz ein wesentlicher

Wettbewerbsvorteil sein, umgekehrt können sich

negative Medienberichte über Verfehlungen

im Datenschutz existenzbedrohend auswirken.“ DI Gottfried Tonweber

Senior Manager, EY

MMag. Thomas Breuss

Rechtsanwalt

T +43 1 260 95 2115

• Thomas Breuss ist Rechtsanwalt bei Pelzmann Gall Rechts

anwälte GmbH (EY Law) und auf Banken- und Kapitalmarkt

aufsichtsrecht, Datenschutzrecht und Verfahrensrecht spezia

lisiert. Er berät zahlreiche österreichische und internationale

Unternehmen unter anderem in datenschutzrechtlichen

Fragen und bei der Transformation zur Datenschutz- Grund -

verordnung.

DI Drazen Lukac

Managing Director

T +43 1 211 70 1029

• Drazen Lukac ist Geschäftsführer bei EY Management

Consulting im Bereich RiskIT. Er ist verantwortlich für Security,

IT-Risikomanagement und Rechenzentrumsprüfungen (z. B.

ISAE 3402) in Österreich und europaweit. Er hat jahrelange

Erfahrung vor allem in der Banken-IT. Zu seinen Qualifika-

tionen zählen u. a. die CISA-, CRISC- und CISM-Zertifizierung.

Er ist Mitglied der ISACA (Information Systems Audit and

Control Association).

DI Gottfried Tonweber

Senior Manager

T +43 1 211 70 1145

• Gottfried Tonweber ist Senior Manager bei EY Management

Consulting im Bereich Risk IT und Leiter des Bereichs Cyber

Security in Österreich. Er verfügt über weitreichende Erfahrung

im Bereich von nationalen und internationalen IT-Security-

Audits, Informationssicherheitsmanagement (nach ISO 27000

und anderen Standards) und fungiert u. a. als Subject Matter

Expert für Business Continuity Management. Zu seinen Quali

fikationen zählen u. a. die CISA- und die CRISC-Zertifizierung.

Zusätzlich ist er Mitglied der ISACA (Information Systems Audit

and Control Association) und des Studiengangbeirats der

FH St. Pölten für Informationssicherheit.

Ihre Autoren

9EY Finance & Perfomance Magazine | Juni 2017

Foto

: iS

tock

phot

o

10 EY Finance & Perfomance Magazine | Juni 2017

US-Steuerreform | Auswirkungen der Änderungen

Foto

: get

tyim

ages

11EY Finance & Perfomance Magazine | Juni 2017

Die geplante US-Steuerreform

In einem Interview mit der renommierten Nachrichten

agentur Reuters bekräftigte noch vor Kurzem der neue

US Präsident seine Unterstützung für eine radikale Reform

der amerikanischen Unternehmensbesteuerung. Am

26.04.2017 wurden dann die Eckpfeiler der geplanten

Steu erreform von Finanzminister Mnuchin und Präsident

Trumps oberstem Finanzberater Cohn in einer Presse-

konferenz der interessierten Öffentlichkeit präsentiert. Der

nachfolgende Beitrag analysiert die bis dato bekannten

Pläne von Donald Trump und seinem Beraterteam bzw.

Finanzminister, ob bzw. inwieweit die geplante USSteuer

reform Auswirkungen auf das Amerikageschäft von Nicht-

US Unternehmen haben könnte.

Die bisher bekannt gegebenen Ziele umfassen eher sehr

allgemeine politische Aussagen wie z. B. die Ankurbelung

des Wirtschaftswachstums, die Schaffung von Millionen

neuer Jobs, die Vereinfachung der Steuergesetze und die

Senkung der Besteuerung durch eine maßgebliche Reduk

tion der Steuersätze.

Etwas konkreter wurden die Aussagen hinsichtlich der

Reform der Besteuerung von Unternehmen:

• Der Steuersatz für die Unternehmensbesteuerung soll

auf 15 Prozent (derzeit 35 Prozent) und die Steuer-

sätze im Bereich der natürlichen Personen ebenfalls

erheblich gesenkt werden.

• Das Besteuerungssystem soll auf ein „territoriales“

Konzept umgestellt werden. (Anm. EY: Im Gegensatz

zum Welteinkommensprinzip wird nach dem Territorial

prinzip nur das Einkommen besteuert, das auf dem

Territorium des betreffenden Staates – hier USA – erwirt

schaftet wird.)

• Es soll eine Repatriierung von bisher im Ausland thesaurier

ten (in den USA bisher nicht besteuerten) Gewinnen auf

der Basis einer einmaligen Besteuerung ermöglicht werden.

• Steuerlücken sollen geschlossen werden.

Was versteckt sich hinter „America First“?

Foto

: get

tyim

ages

12 EY Finance & Perfomance Magazine | Juni 2017

US-Steuerreform | Auswirkungen der Änderungen

Politischer Knackpunkt – wohl wenig überraschend – die „Gegenfinanzierung“

Neben dem Schließen von Steuerlücken gab es im Vorfeld

der Pressekonferenz heftige Diskussionen über ein neues

Besteuerungskonzept. Dieses Konzept trägt den sperrigen

Namen „Destination-Based Corporate Cash Flow Tax“

(kurz: DBCFT) und wird in der Steuerrechtswissenschaft

sehr kontrovers diskutiert. Dabei handelt es sich um eine

Art der internationalen Unternehmensbesteuerung, die sich

erheblich von den derzeit dominierenden Prinzipien der

weltweiten Unternehmensbesteuerung unterscheidet. Die

wesentlichen Unterschiede sind die folgenden:

• Statt einer Besteuerung von Bilanzgewinnen besteuert

die DBCFT die Zahlungsströme (Cashflows).

• Der Vorteil einer Cashflow-Steuer wird in einer wesent

lich objektiveren Größe als Besteuerungsgrundlage

gesehen. Dadurch sollen Bilanztricks und Gewinnver

schiebungen im Keim erstickt werden. Steuergestal

tun gen durch Verrechnungspreise, Patentboxen, Lizenz

vereinbarungen oder Standortentscheidungen wären

unter der DBCFT (wohl nur in einer idealen Welt) obsolet.

• Die DBCFT folgt (Umsatzsteuer als „Vorbild) dem

Bestimmungslandprinzip. Nach dem Motto „America

First“ würde die Besteuerung in territorialer Hinsicht in

der Jurisdiktion des Konsums – also den USA – ver

brauchsortbezogen besteuert. Sie folgt somit nicht dem

Ort der Wertschöpfung.

Die bisher aufgezählten Punkte sind daher zweifelsohne

aus Sicht der Steuerpolitik und im Lichte der internationalen

Entwicklungen (z. B. der Arbeiten der OECD und der EU

in Verbindung mit der Bekämpfung der Besteuerungspraxis

von Großkonzernen) durchaus nachvollziehbar und eine

Überlegung wert.

„Es ist nicht alles Gold, was glänzt“ – dies gilt auch für die

DBCFT, denn deren drittes Kernelement hat es (zumindest

für Importeure in die USA) in sich. Es geht um den steuer-

lichen Grenzausgleich, das „border tax adjustment“. Durch

diesen Grenzausgleich kommt es letztendlich erst zur fak

tischen Umsetzung des Bestimmungslandprinzips. Importe

(aus Sicht der USA) würden durch den (steuerlichen)

Grenzausgleich massiv besteuert, Exporte hingegen steuer

frei gestellt. Das Motto „America First“ bedeutet in letzter

Konsequenz, dass Produktions- und Vertriebskosten etc. nur

dort steuerlich geltend gemacht werden könnten, wo sie

anfallen.

Auswirkungen der DBCFT für Importeure in den US-Markt

Für Importeure, die in den US-Markt „hineinliefern“ (wenn

also die Produktion außerhalb der USA stattfindet), käme

es zu einer wesentlichen Erhöhung der Steuerbemessungs

grundlage in den USA. Exporterlöse „aus den USA heraus“

würden dagegen aufgrund des Territorialprinzips von der

Steuer in den USA freigestellt.

Was bezweckt Trump damit? Um eines seiner wesentlichen

Wahlversprechen („mehr Jobs“) erfüllen zu können,

setzt er – nach dem politischen Problemen in Verbindung

mit der Abschaffung von „Obamacare“ – wohl vermehrt

auf eine rasche Umsetzung der Steuerreform. Die Einfüh

rung der DBCFT mit dem „Anreiz“ für Unternehmen, die

reale Wertschöpfung in die USA zu verlegen, böte sich daher

als Gegenfinanzierung zur Umsetzung der Steuersatz-

senkung an. Für europäische exportorientierte Unterneh

men könnte aufgrund der Besteuerung der Gewinne im

13EY Finance & Perfomance Magazine | Juni 2017

steuerlichen Ansässigkeitsstaat (nach „europäischem

Steuermodell“) und der nunmehrigen (höheren) Besteuer-

ung in den USA (durch das neue US-Konzept DBCFT) eine

Doppelbesteuerung in erheblichem Ausmaß die Folge sein.

Es ist nicht zu erwarten, dass sich die europäischen Ansäs

sigkeitsstaaten bzw. Steuerverwaltungen „die Butter vom

Brot“ nehmen lassen werden; sie werden vielmehr auf ihrem

Besteuerungsrecht beharren. Ein Besteuerungskonflikt in

bisher nicht geahntem Ausmaß wäre damit vorprogrammiert.

Sollte die DBCFT tatsächlich eingeführt werden, sind jedoch

nicht nur die steuerlichen Auswirkungen zu beachten,

sondern auch die sich einstellenden Währungs und Preis

effekte. Die DBCFT bzw. das damit verbundene „border tax

adjustment“ hat nämlich – nach allgemeinen handels-

ökonomischen Erkenntnissen – auch Anpassungen im allge

meinen Preisniveau bzw. im Wechselkurs zur Folge. Diese

Aspekte werden sicherlich den politischen Diskussionspro

zess nicht unwesentlich beeinflussen.

FazitNach einer ersten Analyse der Aussagen in der

Pressekonferenz am 26.04.2017 ist von einer

leichten Entwarnung auszugehen. Weder Gary Cohn

und Steven Mnuchin in der Pressekonferenz selbst

noch Präsident Trump haben den Begriff „border

adjustability“ konkret erwähnt. In einem Fernseh-

interview wollte sich Präsident Trump vom Begriff

„border adjustability” eher distanzieren.

„[…] he disliked the term ‚border adjustment‘, but

supported ‚the idea of reciprocal‘, and that it could

instead be described as an import tax, a reciprocal tax,

a matching tax, or a mirror tax.“

Es bleibt abzuwarten, wie der politische Prozess im

USSenat bzw. im Repräsentantenhaus in der nächsten

Zeit verlaufen wird. Schon in den nächsten Wochen

sollte Klarheit darüber bestehen, ob die „border adjusta

bility“ als Gegenfinanzierung zur Steuer(satz)sen

kung herhalten muss. Allerdings sollten sich (europäi

sche) Exporteure nicht (nur) darauf verlassen, dass

der „worst case“ nicht eintritt. Die Lage laufend zu

beobachten bzw. die Unterstützung von Experten zu

suchen ist im diesem komplexen Umfeld äußerst

empfehlenswert.

Gerhard Steiner

Executive Director

T +43 732 790 790 5566

• Gerhard Steiner, Experte im Bereich des internatio

nalen Steuerrechts und bei Verrechnungspreisen, ist

Executive Director bei EY Österreich. Davor war er über

30 Jahre bei der österreichischen Finanzverwaltung,

zuletzt im Fachbereich der Großbetriebsprüfung, und

Delegierter in verschiedenen Arbeitsgruppen der OECD.

Er war zudem OECD-Ausbildner für ausländische Steu

erprüfer. Er zeichnet für zahlreiche einschlägige Publi

kationen verantwortlich und ist als Fachvortragender

im In- und Ausland tätig.

Ihr Autor

Foto

: get

tyim

ages

14 EY Finance & Perfomance Magazine | Juni 2017

Verrechnungspreise | Controllingaspekte

Verrechnungspreise unter Controlling- Gesichtspunkten

Foto

: get

tyim

ages

Unter Controlling-Gesichtspunkten interessieren primär Steuerungsaspekte; damit stellen sich folgende zentrale Fragen:

Sind wesentliche Elemente der Steuerungs logik definiert (z. B. Centerlogik)?

Unterstützen die Verrechnungspreise die gewünschte Steuerungslogik und Anreizwirkung?

Werden Leistungen transparent definiert und in adäquatem Detail verrechnet (z. B. Einzel- vs. Pauschalverrechnung)?

Werden Verrechnungspreise nachvollziehbar und methodisch konsistent kalkuliert?

Sind Ergebnisinformationen gesellschaftsübergreifend transparent?

15EY Finance & Perfomance Magazine | Juni 2017

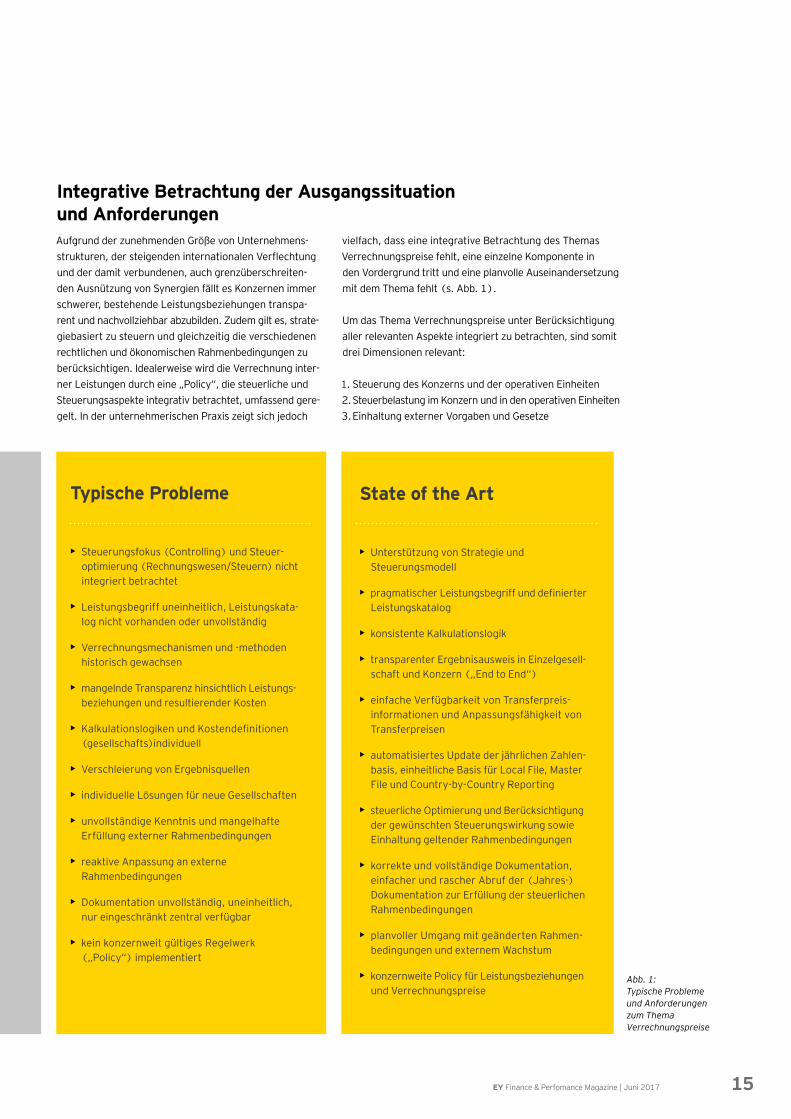

vielfach, dass eine integrative Betrachtung des Themas

Verrechnungspreise fehlt, eine einzelne Komponente in

den Vordergrund tritt und eine planvolle Auseinandersetz ung

mit dem Thema fehlt (s. Abb. 1).

Um das Thema Verrechnungspreise unter Berücksichtigung

aller relevanten Aspekte integriert zu betrachten, sind somit

drei Dimensionen relevant:

1. Steuerung des Konzerns und der operativen Einheiten

2. Steuerbelastung im Konzern und in den operativen Einheiten

3. Einhaltung externer Vorgaben und Gesetze

Typische Probleme

• ▲ Steuerungsfokus (Controlling) und Steuer-

optimierung (Rechnungswesen/Steuern) nicht

integriert betrachtet

• ▲ Leistungsbegriff uneinheitlich, Leistungskata

log nicht vorhanden oder unvollständig

• ▲ Verrechnungsmechanismen und -methoden

historisch gewachsen

• ▲ mangelnde Transparenz hinsichtlich Leistungs

beziehungen und resultierender Kosten

• ▲ Kalkulationslogiken und Kostendefinitionen

(gesellschafts)individuell

• ▲ Verschleierung von Ergebnisquellen

• ▲ individuelle Lösungen für neue Gesellschaften

• ▲ unvollständige Kenntnis und mangelhafte

Erfüllung externer Rahmenbedingungen

• ▲ reaktive Anpassung an externe

Rahmenbedingungen

• ▲ Dokumentation unvollständig, uneinheitlich,

nur eingeschränkt zentral verfügbar

• ▲ kein konzernweit gültiges Regelwerk

(„Policy“) implementiert

State of the Art

• ▲ Unterstützung von Strategie und

Steuerungsmodell

• ▲ pragmatischer Leistungsbegriff und definierter

Leistungskatalog

• ▲ konsistente Kalkulationslogik

• ▲ transparenter Ergebnisausweis in Einzelgesell

schaft und Konzern („End to End“)

• ▲ einfache Verfügbarkeit von Transferpreis-

informationen und Anpassungsfähigkeit von

Transferpreisen

• ▲ automatisiertes Update der jährlichen Zahlen

basis, einheitliche Basis für Local File, Master

File und CountrybyCountry Reporting

• ▲ steuerliche Optimierung und Berücksichtigung

der gewünschten Steuerungswirkung sowie

Einhaltung geltender Rahmenbedingungen

• ▲ korrekte und vollständige Dokumentation,

einfacher und rascher Abruf der (Jahres-)

Dokumentation zur Erfüllung der steuerlichen

Rahmenbedingungen

• ▲ planvoller Umgang mit geänderten Rahmen-

bedingungen und externem Wachstum

• ▲ konzernweite Policy für Leistungsbeziehungen

und Verrechnungspreise

Aufgrund der zunehmenden Größe von Unternehmens

strukturen, der steigenden internationalen Verflechtung

und der damit verbundenen, auch grenzüberschreiten

den Ausnützung von Synergien fällt es Konzernen immer

schwerer, bestehende Leistungsbeziehungen transpa-

rent und nachvollziehbar abzubilden. Zudem gilt es, strate

giebasiert zu steuern und gleichzeitig die verschiedenen

rechtlichen und ökonomischen Rahmenbedingungen zu

berücksichtigen. Idealerweise wird die Verrechnung inter

ner Leistungen durch eine „Policy“, die steuerliche und

Steuerungsaspekte integrativ betrachtet, umfassend gere

gelt. In der unternehmerischen Praxis zeigt sich jedoch

Integrative Betrachtung der Ausgangssituation und Anforderungen

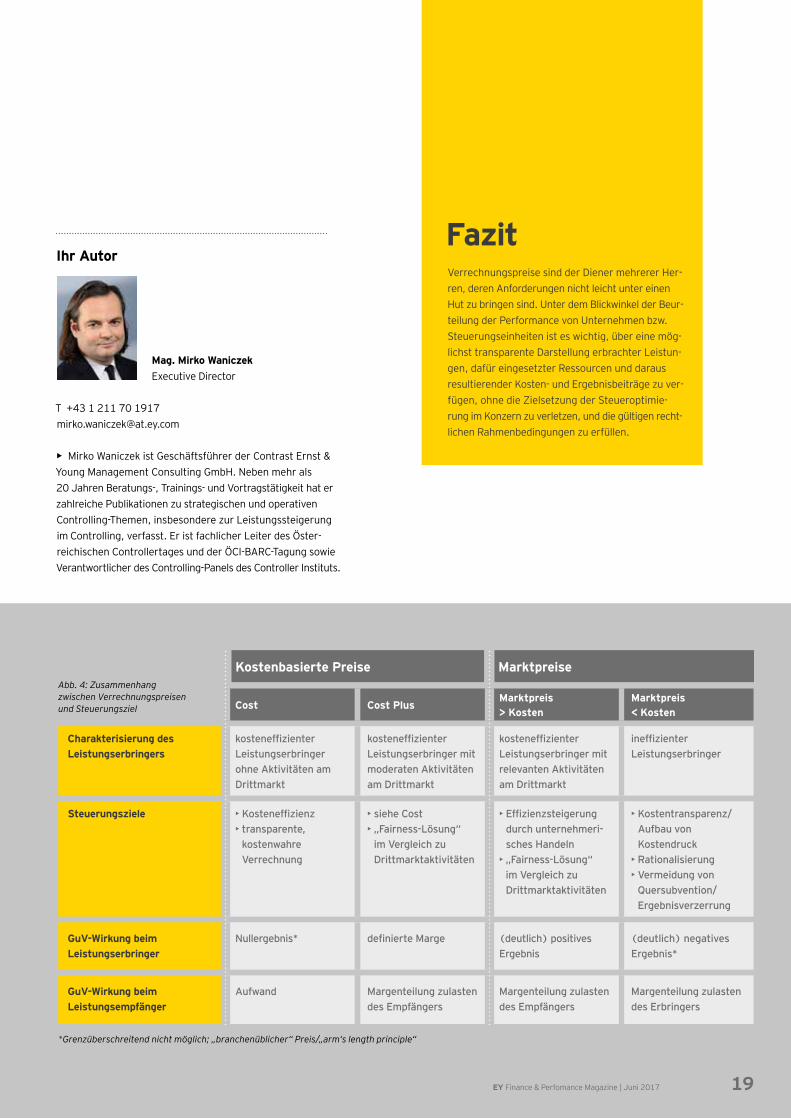

Abb. 1: Typische Probleme und Anforderungen zum Thema Verrechnungspreise

16 EY Finance & Perfomance Magazine | Juni 201716

Verrechnungspreise | Controllingaspekte

• ▲ Tragfähigkeit der Verrechnungsprinzipien aus steuer-

licher und gesellschaftsrechtlicher Sicht

Grenzüberschreitende Leistungsverrechnungen sind

planvoll zu gestalten. Anlassbezogen kann es auch

sinnvoll sein, Verrechnungsbeziehungen zu minimieren,

d. h. Leistungen direkt im jeweiligen Land zu erbrin

gen. Sofern grenzüberschreitende Beziehungen not

wendig sind, sind diese so zu gestalten, dass das steuer

liche Risiko daraus minimiert wird. Gesellschafts

rechtliche Erfordernisse und Rahmenbedingungen wer

den im notwendigen Umfang berücksichtigt.

• ▲ Unterstützung eines Shared-Service-Ziels

Die Leistungsverrechnung unterstützt die Möglichkeit,

gruppenweit Entscheidungen zu treffen und Zentrali-

sierungsvorteile zu nutzen.

• ▲ Verursachungsgerechtigkeit

Eine verursachungsgerechte Leistungsverrechnung ist

notwendig, um eine strategiekonforme, zielorientierte

Steuerung der operativen Gesellschaften zu gewährleis

ten. Von jeder Konzerngesellschaft sind nur die von

ihr betrieblich veranlassten Aufwendungen zu tragen

bzw. die an andere Konzerngesellschaften erbrachten

Leistungen zu verrechnen. Eine verursachungsgerechte

Verrechnung von Leistungen impliziert auch eine

transparente Darstellung der Kosten bei Leistungs-

erbringern und empfängern.

• ▲ Entlastung der leistungserbringenden

Gesellschaften

Die Leistungsverrechnung ermöglicht die Weiterver

rechnung von Kosten der Leistungserbringung sowohl

durch operative und Servicegesellschaften als auch

durch Holdinggesellschaften.

Steuerung des Konzerns und der operativen Einheiten

Steuerungsziele

Mit einem bewusst gestalteten System zu verrechnender Leistungen werden in der Regel folgende Ziele verfolgt:

Foto

: get

tyim

ages

„In der Praxis zeigt sich, dass eine integrative

Betrachtung von steuerlichen und Steuerungs

aspekten fehlt und eine ‚Policy‘, die das Thema

Verrechnungspreise umfassend betrachtet und

klare Regelungen vorgibt, nicht etabliert ist.“ Mag. Mirko Waniczek

Executive Director, EY

17EY Finance & Perfomance Magazine | Juni 2017

Steuerungslogik und Centerkonzept

Um Steuerungseinheiten strategiekonform zu managen, ist

die grundsätzliche Festlegung des Steuerungsparadigmas

(„Centerkonzept“) notwendig. Im Centerkonzept wird

abgeleitet aus der Strategie und damit verbundenen Steue

rungsüberlegungen festgelegt, welche Bereiche wofür

Verantwortung tragen. Für eine Übersicht der in der Praxis

wichtigsten Centertypen s. Abb. 2.

Die Herausforderung in der unternehmerischen Praxis liegt

darin, Centertypen unter Berücksichtigung der Unterneh

mensstrategie und der daraus abgeleiteten Steuerungs

anforderungen so einzusetzen, dass Verantwortlichkeiten

klar definiert sind, mit konkreten Beeinflussungsmög-

lichkeiten im operativen Geschäft korrespondieren und eine

aussagekräftige Messung der Zielerreichung möglich ist.

Abb. 2: Gegenüberstellung ausgewählter Centerkonzepte

Expence Center Cost Center Profit Center

Steuerungslogik

Dienstleistung

Verrechnung

• Steuerung über Budgets für Sach und

Personalkosten

• Zentrales Ziel bildet die Budgeteinhaltung

ergänzt um weitere KPIs

• individuelle Leistungserstellung

(z. B. F&E, Werbung …) mit geringer

Standardisierung

• keine Drittmarktaktivitäten

• geringer bis mittlerer Autonomiegrad

• Verrechnung zu Cost

(d. h. Vollkostendeckung)

• Steuerung über Kostenziele mit Vorgabe

der Qualitätsniveaus interner Dienst -

leistungen

• Zentrales Ziel bildet die kostenoptimale

Leistungserbringung bei definierter Qualität

• repetitiver Leistungserstellungsprozess

• keine (relevanten) Drittmarktaktivitäten

• geringer Autonomiegrad

• Verrechnung zu Cost, Cost Plus

(d. h. Vollkostenüberdeckung) oder

Marktpreis (< Vollkosten)

• Steuerung über Profitgröße mit

Vorgabe der Qualitätsniveaus interner

Dienstleistungen

• Zentrales Ziel bildet die ertragsoptimale

Leistungserbringung bei definierter

Qualität

• repetitiver Leistungserstellungsprozess

• relevantes Volumen an Drittmarkt

aktivitäten

• mittlerer bis hoher Autonomiegrad

• Verrechnung zu Cost Plus bzw.

Marktpreis (> > Vollkosten)

Für den erfolgreichen Einsatz erforderlich …

• Auswahl eines Steuerungskonzepts passend zu Charakteristiken der internen Dienstleistung

• konsequente Umsetzung des gewählten Steuerungsansatzes und Integration in das bestehende Steuerungsmodell

• Konsistenz von Steuerungsansatz und Entscheidungsbefugnissen beim internen Dienstleister

Foto

: get

tyim

ages

18 EY Finance & Perfomance Magazine | Juni 2017

Verrechnungspreise | Controllingaspekte

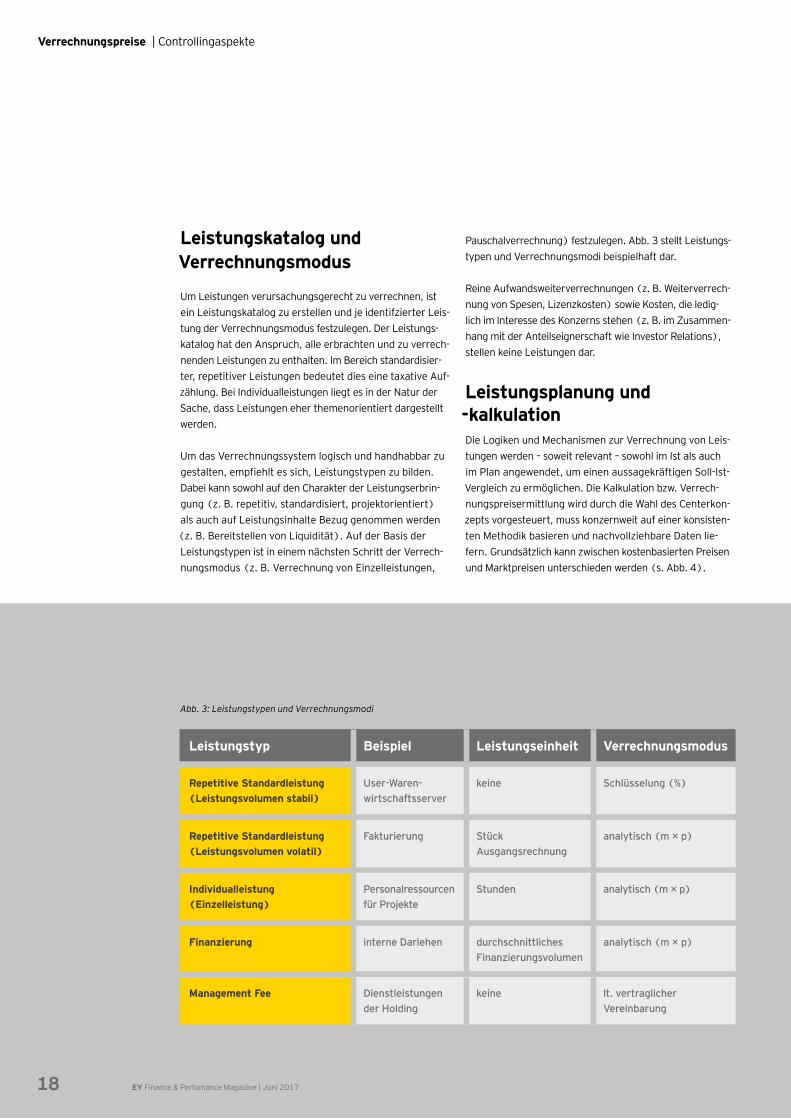

Pauschalverrechnung) festzulegen. Abb. 3 stellt Leistungs

typen und Verrechnungsmodi beispielhaft dar.

Reine Aufwandsweiterverrechnungen (z. B. Weiterverrech

nung von Spesen, Lizenzkosten) sowie Kosten, die ledig-

lich im Interesse des Konzerns stehen (z. B. im Zusammen

hang mit der Anteilseignerschaft wie Investor Relations),

stellen keine Leistungen dar.

Leistungsplanung und -kalkulationDie Logiken und Mechanismen zur Verrechnung von Leis-

t un gen werden – soweit relevant – sowohl im Ist als auch

im Plan angewendet, um einen aussagekräftigen SollIst

Vergleich zu ermöglichen. Die Kalkulation bzw. Verrech

nungspreisermittlung wird durch die Wahl des Centerkon

zepts vorgesteuert, muss konzernweit auf einer konsis ten

ten Methodik basieren und nachvollziehbare Daten lie

fern. Grundsätzlich kann zwischen kostenbasierten Preisen

und Marktpreisen unterschieden werden (s. Abb. 4).

Leistungskatalog und Verrechnungsmodus

Um Leistungen verursachungsgerecht zu verrechnen, ist

ein Leistungskatalog zu erstellen und je identifzierter Leis

tung der Verrechnungsmodus festzulegen. Der Leistungs-

katalog hat den Anspruch, alle erbrachten und zu verrech

nenden Leistungen zu enthalten. Im Bereich standardisier -

ter, repetitiver Leistungen bedeutet dies eine taxative Auf

zählung. Bei Individualleistungen liegt es in der Natur der

Sache, dass Leistungen eher themenorientiert dargestellt

werden.

Um das Verrechnungssystem logisch und handhabbar zu

gestalten, empfiehlt es sich, Leistungstypen zu bilden.

Dabei kann sowohl auf den Charakter der Leistungserbrin-

gung (z. B. repetitiv, standardisiert, projektorientiert)

als auch auf Leistungsinhalte Bezug genommen werden

(z. B. Bereitstellen von Liquidität). Auf der Basis der

Leistungstypen ist in einem nächsten Schritt der Verrech

nungsmodus (z. B. Verrechnung von Einzelleistungen,

Abb. 3: Leistungstypen und Verrechnungsmodi

Leistungstyp Beispiel Leistungseinheit Verrechnungsmodus

Repetitive Standardleistung

(Leistungsvolumen stabil)

User-Waren-

wirtschaftsserver

keine Schlüsselung (%)

Repetitive Standardleistung

(Leistungsvolumen volatil)

Fakturierung Stück

Ausgangsrechnung

analytisch (m × p)

Individualleistung

(Einzelleistung)

Personalressourcen

für Projekte

Stunden analytisch (m × p)

Finanzierung interne Darlehen durchschnittliches

Finanzierungsvolumen

analytisch (m × p)

Management Fee Dienstleistungen

der Holding

keine lt. vertraglicher

Vereinbarung

19EY Finance & Perfomance Magazine | Juni 2017

Abb. 4: Zusammenhang zwischen Verrechnungspreisen und SteuerungszielAbb. 3: Leistungstypen und Verrechnungsmodi

Mag. Mirko Waniczek

Executive Director

T +43 1 211 70 1917

• Mirko Waniczek ist Geschäftsführer der Contrast Ernst &

Young Management Consulting GmbH. Neben mehr als

20 Jahren Beratungs-, Trainings- und Vortragstätigkeit hat er

zahlreiche Publikationen zu strategischen und operativen

Controlling-Themen, insbesondere zur Leistungssteigerung

im Controlling, verfasst. Er ist fachlicher Leiter des Öster-

reichischen Controllertages und der ÖCI-BARC-Tagung sowie

Verantwortlicher des ControllingPanels des Controller Instituts.

Ihr AutorFazitVerrechnungspreise sind der Diener mehrerer Her

ren, deren Anforderungen nicht leicht unter einen

Hut zu bringen sind. Unter dem Blickwinkel der Beur

teilung der Performance von Unternehmen bzw.

Steuerungseinheiten ist es wichtig, über eine mög

lichst transparente Darstellung erbrachter Leistun

gen, dafür eingesetzter Ressourcen und daraus

resultierender Kosten und Ergebnisbeiträge zu ver

fügen, ohne die Zielsetzung der Steueroptimie-

rung im Konzern zu verletzen, und die gültigen recht

lichen Rahmenbedingungen zu erfüllen.

Leistungstyp Beispiel Leistungseinheit Verrechnungsmodus

Repetitive Standardleistung

(Leistungsvolumen stabil)

User-Waren-

wirtschaftsserver

keine Schlüsselung (%)

Repetitive Standardleistung

(Leistungsvolumen volatil)

Fakturierung Stück

Ausgangsrechnung

analytisch (m × p)

Individualleistung

(Einzelleistung)

Personalressourcen

für Projekte

Stunden analytisch (m × p)

Finanzierung interne Darlehen durchschnittliches

Finanzierungsvolumen

analytisch (m × p)

Management Fee Dienstleistungen

der Holding

keine lt. vertraglicher

Vereinbarung

Cost Cost PlusMarktpreis > Kosten

Marktpreis < Kosten

Charakterisierung des

Leistungserbringers

kosteneffizienter

Leistungserbringer

ohne Aktivitäten am

Drittmarkt

kosteneffizienter

Leistungserbringer mit

moderaten Aktivitäten

am Drittmarkt

kosteneffizienter

Leistungserbringer mit

relevanten Aktivitäten

am Drittmarkt

ineffizienter

Leistungserbringer

Steuerungsziele • Kosteneffizienz

• transparente,

kostenwahre

Verrechnung

• siehe Cost

• „Fairness-Lösung“

im Vergleich zu

Drittmarktaktivitäten

• Effizienzsteigerung

durch unternehmeri-

sches Handeln

• „Fairness-Lösung“

im Vergleich zu

Drittmarktaktivitäten

• Kostentransparenz/

Aufbau von

Kostendruck

• Rationalisierung

• Vermeidung von

Quersubvention/

Ergebnisverzerrung

GuV-Wirkung beim

Leistungserbringer

Nullergebnis* definierte Marge (deutlich) positives

Ergebnis

(deutlich) negatives

Ergebnis*

GuV-Wirkung beim

Leistungsempfänger

Aufwand Margenteilung zulasten

des Empfängers

Margenteilung zulasten

des Empfängers

Margenteilung zulasten

des Erbringers

Kostenbasierte Preise Marktpreise

*Grenzüberschreitend nicht möglich; „branchenüblicher“ Preis/„arm‘s length principle“

20 EY Finance & Perfomance Magazine | Juni 2017

Digitale Transformation | Berechtigungsmanagement

Foto

: get

tyim

ages

Die digitale Transformation wird Branchen,

Unternehmen und Geschäftsmodelle

grundlegend verändern. Unter dem Ein

fluss strengerer regulatorischer Anforde-

r ungen und dem steigenden Risiko von

Cyber-Attacken gilt es für Unternehmen

nicht nur technologisch auf dem neusten

Stand zu sein, ebenso bedarf es effek

tiver Kontrollmechanismen, die mit digi

talen Entwicklungen Schritt halten.

Iden tity & Access Management (IAM)

wird in diesem Kontext als zentrale Diszi

plin der Zugriffskontrollen auf Unter-

nehmensinformationen immer wichtiger.

21EY Finance & Perfomance Magazine | Juni 2017

Rethink! Digital IAMEffektives Berechtigungsmanagement in der digitalen Transformation

Neue Technologien (Big Data, Internet of Things, Cloud

Computing, Robotics), neue Märkte und Zielgruppen, ver

stärkte Kundenbindung, Gewinnsteigerung, erhöhte Ver

netzung und Mobilität, Produktivitätssteigerung – der digi

tale Wandel bringt zahlreiche Chancen mit sich. Durch die

Digitalisierung wachsen exponentiell auch die technischen,

organisatorischen und rechtlichen Herausforderungen für

Unternehmen. Heterogene Systemlandschaften, steigende

Prozessautomatisierung, digitale Identitäten und unstruk

turierte Datenmengen verschaffen dem IAM eine neue,

zentrale Rolle in allen Unternehmen und Sektoren. Um die

Potenziale der Digitalisierung auszuschöpfen und gleich

zeitig die Risiken zu minimieren, müssen sich auch die IAM-

Prozesse einem Wandel unterziehen.

Robotic Process Automation im Kontext von IAM

Durch Industrie 4.0 sind kognitive Systeme und Maschinen

oder künstliche Intelligenz für Unternehmen keine Fremd

wörter mehr. Dennoch müssen Anwender in verschiedenen

Unternehmen und Branchen immer noch viele Informatio

nen und Daten manuell verarbeiten, was sehr zeitaufwen

dig, kostspielig und risikobehaftet sein kann. Beispielsweise

werden im IAM-Umfeld die Anlage digitaler Identitäten

(User/Benutzer) und die Zuordnung notwendiger Berechti

gungen auf der Basis der fachlichen Jobbeschreibungen

weiterhin manuell umgesetzt. Robotic Process Automa

tion (RPA) ermöglicht die Automatisierung dieser repeti

tiven, standardisierten Aufgaben entlang verschiedener

Systeme mittels Softwarerobotern unter Einsatz künstlicher

Intelligenz.

Durch die Fähigkeit eines Softwareroboters, aus diversen

Verhaltensmustern der Anwender zu lernen und somit die

menschliche Interaktion mit dem User Interface des Sys

tems nachzuahmen, ist die Verwendung weiterer System

schnittstellen nicht zwingend notwendig. Mittels RPA

werden die Self-Service-Funktionalitäten im IAM-Umfeld

gestärkt, ohne dabei die Compliance, Security oder Risi ko

managementanforderungen zu verletzen. RPA ist eine

benutzerfreundliche Technologie, da die Anwender wie

bei klassischen IT-Anwendungen keine Spezialkenntnisse

brauchen, um sich des Softwareroboters zu bedienen.

Vorteile und Herausforderungen bei der Verwendung von RPA-IAM

Durch robotergestützte Automatisierung der Identitäts-

und Zugangsverwaltung können die Kosten und Risiken im

Vergleich zu manueller Administration erheblich reduziert

werden. Softwareroboter arbeiten mit der vorhandenen

Systemlandschaft und zeichnen sich durch eine schnelle

Implementierung, hohe Flexibilität und dadurch sehr

IAMIdentity & Access Management

22 EY Finance & Perfomance Magazine | Juni 2017

Digitale Transformation | Berechtigungsmanagement

hohen Return on Investment (ROI) aus. Gleichzeitig sind

Softwareroboter jeden Tag rund um die Uhr verfügbar, besit

zen eine hohe Fehlerresistenz und gewährleisten durch

compliancegerechte Protokollierung aller IAM-Abläufe

Revisionssicherheit.

Um einen optimalen Automatisierungsgrad der IAM-Prozes-

se zu erreichen, müssen Organisationen ein entsprechendes

Rahmenwerk mit den dazugehörigen Kontrollmechanis

men schaffen, die den erfolgreichen Einsatz von RPA- Tech-

nologien sicherstellen, z. B. gezielte RPA-Ausrichtung der

bestehenden IAM-Richtlinien, Prozesse, Rollen, Verantwort

lichkeiten und Kontrollen. Um auf notwendige Änderun

gen der implementierten RPA-Logik angemessen reagieren

zu können, müssen entsprechende Prozesse und Verant

wortlichkeiten definiert werden, damit einem Missbrauch

vorgebeugt wird. Weiters ist es notwendig sicherzustellen,

dass die Softwareroboter regelmäßig auf Fehlfunktionen

kontrolliert und die RPA-Vorgänge ordnungsgemäß proto

kolliert werden.

Anwendungsbereiche für RPA-IAM

Typische Anwendungsbereiche für RPA sind strukturierte,

regelbasierte Prozesse, die regelmäßig ausgeführt wer

den, mit einem hohen manuellen Aufwand und einer hohen

Fehleranfälligkeit verbunden sind und typischerweise

mehrere IT-Systeme betreffen. Genau diese Faktoren sind in

den IAM-Prozessen vollständig vorhanden: Es gibt viele

unterschiedliche Mitarbeiter in Unternehmen, die jeweils

meist mehrere Businessrollen (fachliche Rollen und Verant

wortlichkeiten) wahrnehmen. Ausgehend von diesen

Businessrollen werden den Benutzern mit ihren IT-System-

accounts entsprechende Systemrollen zugewiesen. Nach

dem ein Mitarbeiter oft viele unterschiedliche Systeme mit

unterschiedlichen Risikoeinstufungen bedient, müssen

die Berechtigungen manuell in unterschiedlichen Systemen

verwaltet werden. Zusätzlich gibt es häufig notwendige

Änderungen der Berechtigungen, z. B. wenn ein Mitarbeiter

eine neue oder andere fachliche Rolle im Unternehmen

übernimmt. Diese Änderungen resultieren in vielen manu

ellen Arbeitsschritten, die zeitintensiv und fehleranfällig

sind. Um dem entgegenzuwirken, können Softwareroboter

raschen Mehrwert bringen, indem sie automatisiert und

systemübergreifend IAM-Prozesse steuern. Basierend auf

vorab definierten Rollen, Berechtigungen und Regeln

springen die Roboter von System zu System und nehmen

Anpassungen bzw. Zuweisungen der angeforderten und

geprüften Anforderungen vor. Selbst laufende Kontrollen,

z. B. ob ein Mitarbeiter auch tatsächlich die notwendigen

Systemberechtigungen hat, die auch seiner aktuellen Stel

lenbeschreibung entsprechen, oder ob die Funktions

trennung (Segregation of Duties, SoD) in allen Prozessen

eingehalten wird, können mit Softwarerobotern rasch

umgesetzt werden.

Big Data und agile IAM-Methoden

Die Speicherung und flexible Verarbeitung unstrukturierter

Massendaten aus unterschiedlichen Quellen (Big Data)

ermöglicht es Organisationen, nutzenstiftende Informatio

nen zu generieren und diese beispielsweise für Prozess

optimierungen oder für Marktforschungs und Vertriebs

zwecke zielgerichtet einzusetzen.

Ein wichtiger IAM-Aspekt in Bezug auf Big Data ist die trans

parente und nachvollziehbare Darstellung der Datenzu

griffe. Unstrukturierte Rohdaten werden in hohem Volumen

flexibel und dynamisch verarbeitet. Die situative und

bedarfsgesteuerte Verarbeitung großer, unstrukturierter

Datenmengen aus vielen verschiedenen System bzw.

Datenquellen mit unterschiedlicher Sensitivität und Kriti

kalität stellt neue Anforderungen, wobei Datenzugriffe

immer individuell bewertet werden müssen.

Robotic Process

Automation

Verlässlichkeit

24/7, das ganze

Jahr durch gehende

Verfügbarkeit

Schnelle

Implementierung

Nutzung der vorhande

nen Systemlandschaft

Revisionssicherheit

Compliancegerechte

Protokollpflege

Rentabilität

Sehr hoher ROI =

rasche Auszahlung

der Investition

Genauigkeit

Sehr hohe

Fehlerresistenz

Flexibilität

Anpassung an den

Nutzungsanspruch

und die Nachfrage

23EY Finance & Perfomance Magazine | Juni 2017

Klassische IAM-Methoden und Prozesse im Sinne einer rol

lenbasierten Zugriffskontrolle (Role-Based Access Control,

RBAC) sind hier zu statisch. Deshalb werden zukünftig

agile IAM-Methoden, die eine dynamische und automati

sierte Zugriffskontrolle über Attributsangaben (Attribute-

Based Access Control, ABAC) möglich machen, an

Bedeutung gewinnen. Hier wird mit Regeln, Richtlinien und

prädikativen Methoden aufgrund von Benutzerattributen

(z. B. Abteilung, Funktion), Aktionsattributen (z. B. bear

beiten, freigeben) und Objektattributen (z. B. personen-

bezogene Daten) vom System automatisch entschieden,

ob ein Datenzugriff berechtigt ist.

Unsere Erfahrung zeigt, dass Lehrlinge, die innerhalb eines

Jahres meist mehrere Abteilungen durchlaufen, bei Ver

wendung von RBAC die meisten Rechte im Unternehmen

haben, da ihnen im Zuge der Abteilungswechsel zwar

neue Rollen zugeordnet, vorhandene Rollen jedoch nicht

entzogen werden. Der Vorteil der ABAC-Methode lässt sich

hier klar hervorheben, da es für die IT oder im Falle von

SelfServiceFunktionen nur erforderlich ist, das Benutzer

attribut „Abteilung“ zu ändern, damit automatisch die

benötigten Berechtigungen zugewiesen werden.

Um einen Einsatz dieser agilen IAM-Methoden mit vertret ba-

rem Aufwand realisieren zu können, bedarf es wiederum der

Unterstützung kognitiver Technologien, um situations ab-

hängig automatisiert die korrekte Entscheidung über einen

Systemzugriff im Sinne der Compliance treffen zu können.

Mag. Susanne Zach

Managing Director

T +43 1 211 70 1038

• Susanne Zach leitet bei EY Österreich den Bereich Pro

cess Risk Management IT. Der Fokus dieses Bereichs liegt in

den Themengebieten IT Compliance, Controls Transfor-

mation, Identity & Access Management, GRC IT Enablement

sowie Traditional Internal Control Services. Wir unter-

stützen unsere Klienten bei der Identifizierung, der Priori

sierung und dem Design von Rahmenwerken zur Ver

waltung von Risiken und zur Verbesserung der Effektivität

und Effizienz ihrer Risikomanagementprogramme.

DI (FH) Christa

Hasenrath

Senior Manager

T +43 1 211 70 1432

• Christa Hasenrath ist Senior Manager

der EY Management Consulting GmbH im

Bereich Risk IT und hat langjährige natio

nale wie internationale Beratungs und

Implementierungserfahrung im IAM- und

GRCBereich.

Klemens Reinthaler

Manager

T +43 1 211 70 1017

• Klemens Reinthaler ist Manager der EY

Management Consulting GmbH im Bereich

IT Advisory. Sein Schwerpunkt liegt in der

Beratung und Begleitung von IT-Transfor

mationsprojekten mit Fokus auf Robotics.

Ihre Autoren

Wir unterstützen SieEY unterstützt Organisationen dabei, RPA-Potenziale

und Einsatzmöglichkeiten für Softwareroboter im

Rahmen von IAM zu identifizieren, Analysen durchzu

führen, Prozesse zu automatisieren, die virtuellen

Arbeitskräfte nachhaltig in das Unternehmen zu inte

grieren und Antworten auf folgende Fragen zu finden:

Wie muss sich ein effektives Berechtigungsmanage

ment auf digitale Technologien einstellen?

Ist das Prinzip meiner Zugriffskontrollen agil genug,

um situationsbedingt einen bedarfsgerechten Zugriff

auf Unternehmensdaten und Informationen abbilden

zu können?

Welche Informationen generiere ich, wenn ich

unstrukturierte Unternehmensdaten in Relation setze,

und wer darf auf diese neu gewonnenen Informa

tionen zugreifen?

Welche Berechtigungen vergebe ich an einen „Robotic

User“, der im Prozessverlauf meine Mitarbeiter unter

stützt oder gar autark agiert? Wie verhält es sich hier

mit dem Prinzip der Funktionstrennung?

Foto

: get

tyim

ages

24 EY Finance & Perfomance Magazine | Juni 2017

IFRS 16 | Hinweise und Empfehlungen

Foto

: get

tyim

ages

25EY Finance & Perfomance Magazine | Juni 2017

Während Leasinggeber von den Neuerungen des IFRS 16

nur sehr eingeschränkt betroffen sind, hat der neue Stan

dard bei Leasingnehmern deutlich größere Auswirkungen.

In Zukunft sind – mit wenigen Ausnahmen – sämtliche der

zeit als Operating-Leasingverhältnisse klassifizierte Leasing

vereinbarungen als Nutzungsrechte und korrespondierend

dazu als Leasingverbindlichkeit in der Bilanz zu erfassen

und in den Folgeperioden entsprechend fortzuschreiben.

Die damit einhergehenden Auswirkungen auf Bilanz- und

Erfolgskennzahlen sowie auf die internen Prozesse und IT-

Systeme können mitunter erheblich sein.1 Deshalb haben

zahlreiche IFRS-Anwender bereits mit Projekten zur Einfüh-

rung von IFRS 16 begonnen, um die potenziellen Auswir-

kun gen frühzeitig abschätzen und die neuen Bestimmungen

zeitgerecht umsetzen zu können.

IFRS 16Hinweise und Empfehlungen zur Einführung Ab 01.01.2019 ist für die Bilanzierung sämtlicher Leasingverhältnisse

IFRS 16 anzuwenden, der dann den derzeitigen IAS 17 ablöst. Neben

Änderungen in der Bilanzierung bringt der neue Standard auch hohe

Anforderungen an die operative Umsetzung im Rechnungswesen. Zahl

reiche IFRS-Anwender haben daher bereits entsprechende Projekte

zur Einführung von IFRS 16 gestartet bzw. sind dabei, ein solches Pro

jekt aufzusetzen, um für die Erstanwendung gerüstet zu sein. Dabei

zeigt sich aus Erfahrungen aus bisherigen Projekten, dass ein gutes Pro

jektmanagement der Schlüssel für eine erfolgreiche Umstellung ist.

1 Potenzielle Auswirkungen von IFRS 16 auf den Abschluss und die Prozesse und IT-Systeme wurden bereits in der Ausgabe März 2016 des Finance & Performance Magazine behandelt.

Foto

: get

tyim

ages

26 EY Finance & Perfomance Magazine | Juni 2017

IFRS 16 | Hinweise und Empfehlungen

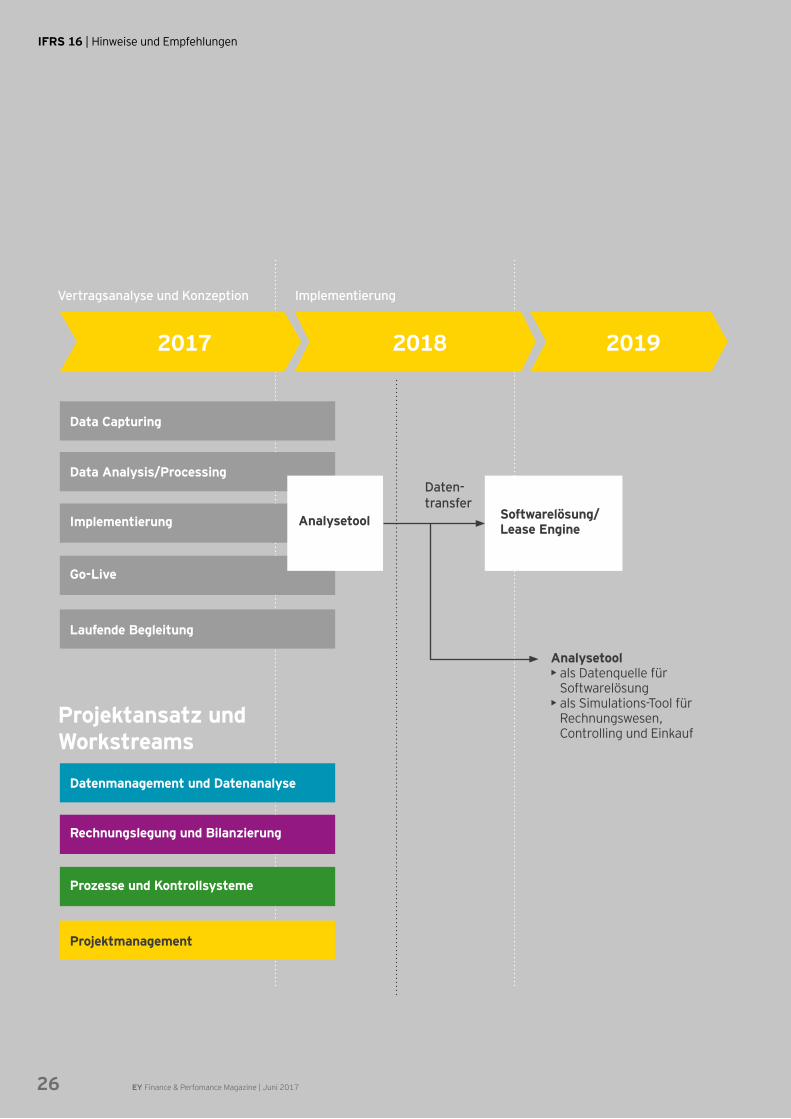

Vertragsanalyse und Konzeption

Daten-transfer

Analysetool• als Datenquelle für

Softwarelösung• als Simulations-Tool für

Rechnungswesen, Controlling und Einkauf

Implementierung

2017 2018 2019

Softwarelösung/Lease Engine

Analysetool

Data Capturing

Projektansatz und Workstreams

Data Analysis/Processing

Datenmanagement und Datenanalyse

Implementierung

Rechnungslegung und Bilanzierung

Go-Live

Prozesse und Kontrollsysteme

Laufende Begleitung

Projektmanagement

27EY Finance & Perfomance Magazine | Juni 2017

Aus den Erfahrungen aus bisherigen Projekten zur

Einführ ung von IFRS 16 zeigt sich, dass ein strukturierter

Projekt ablauf wesentlich zu einer erfolgreichen Umset

zung von IFRS 16 beiträgt. Die Abbildung veranschaulicht

einen typischen Projektansatz, der sich bereits in einer

Vielzahl von Umstellungsprojekten bewährt hat. Kern des

Projektansatzes ist das Analysetool. EY hat als Analyse

tools sowohl den EY Leasing Enabler als auch den EY

Lease Accounting Navigator (EY LAN) entwickelt. Der

EY Leasing Enabler ist ein in MS Access programmiertes

Tool, das sehr leicht an die Bedürfnisse des jeweiligen

Unternehmens bzw. Konzerns anzupassen ist und sich mit

verschiedensten Vorsystemen oder Reportingtools

kombinieren lässt. Der EY LAN ist ein webbasiertes Tool,

das den „Accounting Change“-Prozess für Leasing

begleitet. Mithilfe des EY LAN wird der Nutzer durch die

Anforderungen des neuen IFRS-Leasingstandards

geführt, um die Auswirkungen auf Bilanz/GuV und

Finanzkennzahlen zum Umstellungszeitpunkt wie auch

für die nachfolgenden Perioden analysieren zu können.

Ausgangspunkt im Umstellungsprojekt ist die Vertrags-

datenerfassung. Dabei sind in einem ersten Schritt zunächst

sämtliche unter IFRS 16 fallenden Verträge zu erheben.

Gerade dieser Schritt stellt bereits eine der wesentlichen

Herausforderungen an das Projekt dar. Aus unserer

Erfahrung werden der Umfang und die Schwierigkeiten, die

mit der vollständigen Erhebung der betroffenen Ver

träge verbunden sind, sehr häufig unterschätzt. In vielen

Unternehmen besteht in Bezug auf Leasing- und Mietver

träge kein zentrales Vertragsmanagement; dies gilt umso

mehr für Mobilien. Die Verträge sind demnach aus den

unterschiedlichen Unternehmensbereichen und Abteilun

gen abzufragen. Im Konzernverbund erweitert sich die

Komplexität, da diese Verträge oftmals nur bei den Tochter

gesellschaften selbst aufliegen und somit weltweit abge-

fragt werden müssen. Für das Konzernrechnungswesen ist

dabei entscheidend, dass von den Tochtergesellschaften

auch alle betroffenen Verträge identifiziert und gemeldet

werden.

Regelmäßig steigt die Zahl der zu berücksichtigenden Ver

träge gegenüber der erstmaligen Abfrage im Verlauf des

Projekts noch erheblich an, weil im Nachgang noch zahlrei

che weitere Verträge identifiziert werden.

Zur Einspielung der Verträge in das Analysetool ist es not

wendig, die für die Bilanzierung nach IFRS 16 erforderli

chen Vertragsdaten aus den zuvor erfassten Verträgen zu

extrahieren. Dabei ist der für die Bilanzierung nach IFRS 16

erforderliche Umfang an Vertragsdaten (gerade im Ver

gleich zu IAS 17) nicht zu unterschätzen. Hier kann es – je

nach Umfang der vorhandenen Leasingverträge – sinnvoll

sein, die benötigten Daten mittels Texterkennungs- und

Text-Mining-Tools automatisationsunterstützt aus den Ver

trägen auszulesen.

IFRS 16Fo

to: g

etty

imag

es

Projektansatz von EY

28 EY Finance & Perfomance Magazine | Juni 2017

IFRS 16 | Hinweise und Empfehlungen

Praktische Probleme ergeben sich oft auch bei fremd

sprachigen Verträgen, wenn die Daten zentral im Konzern

erfasst werden. Der im EY LAN integrierte Fragebogen

zur Vertragsanalyse unterstützt bei der Identifikation von

Nicht-Leasingkomponenten, bei der Bewertung von Ver

tragsinhalten wie auch bei der Dokumentation zur Nutzung

von Wahlrechten, Entscheidungen und Schätzungen hin

sichtlich Optionen nach dem neuen Leasingstandard zum

Zeitpunkt der Umstellung wie auch für die nachfolgenden

Perioden. Sowohl der EY Leasing Enabler als auch der EY

LAN verfügen über automatische Checks zur Vollständig

keit der erfassten Vertragsdaten.

Sind die Vertragsdaten vollständig erfasst, ist es mit beiden

Analysetools möglich, beliebige, auf die jeweiligen Bedürf

nisse des Unternehmens zugeschnittene Auswertungen

und Auswirkungsanalysen zu generieren. Sowohl der EY

Leasing Enabler als auch der EY LAN verfügen über umfang

reiche und beliebig skalierbare ReportingFunktionalitä

ten. Da die Tools zusätzlich auch die Bestimmungen des der

zeit gültigen IAS 17 beherrschen, können so die Auswirk un-

gen des IFRS 16 auf die Abschlüsse quantitativ übersichtlich

veranschaulicht werden.

Als Ergebnis der Analysephase sind nicht nur sämtliche Ver

tragsdaten erfasst und die Auswirkungen des neuen Stan

dards transparent, sondern es liegen im Regelfall bereits

sehr konkrete Vorstellungen von der gewünschten kon

kreten systemischen Umsetzung vor. Hier zeigt sich auch

die Wichtigkeit eines strukturierten Vorgehens im Projekt:

Viele Unternehmen beginnen ihre Umstellungsprojekte

bereits mit der Auswahl eines Softwareanbieters für die

künftige Leasinglösung, bevor sie ihre eigenen spezifischen

Anforderungen näher kennen.

Im Zusammenhang mit der IT-Umsetzung sind regel-

mäßig folgende typische Fragen zu beantworten:

• ▲ Welche Art der Integration wird angestrebt: volle

Integration mit den Beschaffungs- und Anlagenbuch

haltungsprozessen oder ausschließlich Übergabe

einer Hauptbuchbuchung?

• ▲ Welche Anforderungen an das Konzernreporting zum

Thema Leasing bestehen?

• ▲ Wie standardisiert sind Kontenplan, Anlagenbuchhal

tung und Beschaffungsprozesse im ERPSystem

abgebildet (ein Template oder individuell je Geschäfts

bereich, Gesellschaft, Land)?

• ▲ Welche der folgenden Aufgaben soll ein Tool erfüllen,

welche Funktion wird bei Ihnen am höchsten gewichtet?

• ▲ Unterstützung des Entscheidungsprozesses zur

Beurteilung von Leasing

• ▲ Unterstützung beim Scannen und Interpretieren von

Leasingverträgen zur technischen Weiter -

bearbeitung

• ▲ zentrale Ablage/Verwaltung der Leasingverträge

als Dokument und ggf. zentrale Erfassung der

Informationen aus den Verträgen in einem Tool

• ▲ zentrale Ablage der Informationen aus Leasing-

verträgen nach einer festen Struktur durch dezen

trale Erfassung

• ▲ Berechnung der Angaben für IFRS 16 wie Zins,

Tilgung/ Abschreibung, Eigenkapitalbuchungen

und Zugang ins Anlagevermögen aus Leasing

(inkl. Details für den Anhang)

• ▲ Buchung o. g. Details in den Nebenbüchern, z. B.

Anlagenbuchhaltung, oder Buchung der Details aus

schließlich in der Hauptbuchhaltung

Schließlich erfordert eine vollständige Implementierung

unter Umständen auch noch weitere Schritte:

• ▲ Anpassung der generellen Beschaffungsstrategie

(kaufen versus leasen/mieten)

• ▲ Anpassung der internen Prozesse (z. B. zentrale

Vertragsdatenerfassung, laufende Datenpflege und

Monitoring, z. B. von Verlängerungsoptionen)

• ▲ Festlegung der Zuständigkeiten für das Vertrags-

management (z. B. Einkauf oder Accounting)

• ▲ Schulung der betroffenen Mitarbeiter

• ▲ Überarbeitung der Bilanzierungsrichtlinien

• ▲ Identifikation und Behandlung von Sonderthemen

(z. B. konzerninterne Leases, Trennung von Nicht-

Leasingkomponenten, Festlegung der Grenzen für Aus

nahmen, Portfoliobildung, Vertragsmodifikationen)

• Wahl der Übergangsmethode (voll retrospektiv versus

modifiziert retrospektiv)

In jedem Fall können die in der Analyse-

phase erhobenen und erfassten Vertrags

daten dann für die Leasingbilanzierung

unter IFRS 16 verwendet werden, und

zwar gänzlich unabhängig von der letztlich

gewählten Softwarelösung.

Foto

: get

tyim

ages

Dr. Dominik Permanschlager

Senior Manager

T +43 732 790 790 5027

• Dominik Permanschlager ist Senior Manager bei EY Linz

im Bereich Financial Accounting Advisory Services. Der

Experte im Bereich Konsolidierung und IFRS verfügt über

langjährige Erfahrung in der Prüfung und Beratung zu

Konzernabschlüssen, insbesondere nach IFRS und UGB.

Ihr Autor

29EY Finance & Perfomance Magazine | Juni 2017

IFRS16Maßgeschneiderte EY-LösungenBasierend auf dem dargestellten Projektansatz bietet EY

eine breite Palette von Unterstützungsmöglichkeiten, ange

fangen von einer fachlichen und technischen Begleitung

(mit oder ohne Übernahme des gesamten Projektmanage

ments) bis hin zu einer Unterstützung bei der Auswahl

und der Implementierung der Softwarelösung. Für Letztere

besteht grundsätzlich auch die Möglichkeit, mit Unterstüt

zung durch EY eine eigene, speziell auf die Bedürfnisse des

Unternehmens/Konzerns zugeschnittene Leasingsoftware

auf der Basis unserer Analysetools zu entwickeln.

Foto

: get

tyim

ages

30 EY Finance & Perfomance Magazine | Juni 2017

Digitalisierung | WorkoutProgramm für Unternehmen

Foto

: get

tyim

ages

Organisation ist jene unternehmerische Gestaltungsdimension, die Entwicklungen in anderen Unternehmensbereichen tendenziell eher folgt, als diese zu antizipieren. Die richtige Ausgestaltung ist aber zweifelsfrei ein entscheidender Faktor für Erfolg. Wenn im Zuge der Digitalisierung die Geschwindigkeit des Wandels laufend zunimmt, bleibt Entscheidern immer weniger Zeit, Organisation richtig nachzuziehen. Der Druck steigt also und Entscheider stehen vor der Herausforderung, ihre Organisationen für den digitalen Wandel fit zu machen. Ein WorkoutProgramm in fünf Schritten kann hier Abhilfe schaffen.

31EY Finance & Perfomance Magazine | Juni 2017

Top-Executive-Workout: So trimmen Sie Ihre Organisation auf Digital!

Workout #1 Standortbestimmung zuerst!Digitalisierung ist zweifelsfrei als Megathema in den Unter

nehmen angekommen. Ein Ignorieren ist nicht mehr länger

möglich, die Vogel-Strauß-Taktik wird nicht zum Erfolg füh

ren. Entscheidend ist aber, trotz der Hektik einen kühlen

Kopf zu bewahren und die Frage nach dem Was zu stellen:

Was ist die probate inhaltliche Antwort für mein Geschäfts

modell? Wie groß muss der Wandel sein, den ich einleite?

Unbestritten ist das eine große Managementaufgabe, viele

Unternehmen befinden sich genau in dieser Phase. Das

von EY entwickelte Digital Readiness Assessment ist ein

nützliches Tool, das Unternehmen bei dieser zentralen

Standortbestimmung hilft, indem es strukturiertes Self

Assessment, Benchmarking und den branchenspezifischen

Dialog mit Beratern kombiniert. Die erste Hürde in unse

rem WorkoutProgramm sind also eine schonungslose

und sehr offene Bestandsaufnahme zur gegenwärtigen,

digi talen Positionierung eines Unternehmens und eine

möglichst tragfähige Eingrenzung der Frage, was Digitali

sierung für das Unternehmen bedeuten kann. Erst dann

dürfen sich Entscheider der Frage nach dem Wie zuwen

den – und damit dem Gestalten der digitalen Organisation.

Workout #2 Ambidextrie als MindsetEchte Fitness beginnt im Kopf: Organisationalen Gestal

tungsfragen begegnen Unternehmen im digitalen Zeitalter

am besten mit dem Mindset der Ambidextrie. Der Grund

gedanke dieses sperrigen Begriffs (lat. „beides rechtens“

oder „zwei Dinge gleichzeitig“) ist, dass Unternehmen

zwei Dinge gleichzeitig können müssen: einerseits das Aus

beuten von Bestehendem – hier kommt es auf Effizienz

und auf hohe Regelungsdichten an –, andererseits das Er

forschen von Neuem – hier sind Agilität und Risikonahme

entscheidend.

Mit diesem Mindset ausgestattet wird klar, dass sich auch

Unternehmensorganisationen „beidhändig“ aufstellen

müssen. Das erfordert zum einen die Schaffung einer sta

bilen, auf Effizienz ausgerichteten Tiefenstruktur (gleich

sam die „organisationale DNA“ eines Unternehmens),

bei der Fragen des klassischen Organisationsdesigns best

möglich gelöst werden müssen (Grundtypus, Hierarchie

ebenen, Verantwortungen, Schnittstellen etc.). Über diese

Stabilität gebende Tiefenstruktur kann dann zum anderen

eine agile Sekundärstruktur gelegt werden, die ein flexibles

Der Artikel basiert auf einer Keynote, die Dr. Schneider im Rahmen der diesjährigen #Digitalize-Market am 18. Mai 2017 in Wien gehalten hat.

32 EY Finance & Perfomance Magazine | Juni 2017

Digitalisierung | WorkoutProgramm für Unternehmen

Vorgehen ermöglicht. Hier haben funktionierende Projek t

organisationen oder Netzwerkstrukturen ihre Bedeutung,

die anderen Koordinationsmechanismen folgen als die

zuvor beschriebene Tiefenstruktur. Die den digitalen Her

ausforderungen gewachsene Organisation der Zukunft

beherrscht beides. Entscheider wie Mitarbeiter müssen

rasch lernen, in beiden organisationalen Modi, jeweils

dem Kontext angepasst, zu funktionieren.

Workout #3 Verantwortung klar regelnDie Entscheidung, wer Verantwortung für die Digitalisie

rung im Unternehmen übernimmt, erfordert eine weitere

Kraftanstrengung – denn der bequeme Reflex, Digitalisie

rung ausschließlich in „der IT“ zu verorten, greift zu kurz.

Ein Rückbezug auf die Managementregel, dass Verantwor

tung umso „höher“ im Unternehmen angesiedelt sein

muss, je gravierender die damit einhergehende Unsicher

heit und strategische Bedeutung sind, gilt auch bei der

Bewältigung von Digitalisierung: Sie ist Chefsache. CEOs

dürfen sich nicht vor der Aufgabe drücken, das Heft in

die Hand zu nehmen. Klarerweise können die CEOs dann

das Thema für das tägliche Vorantreiben an einen fähigen

Officer delegieren, der im Namen des Chefs spricht –

aber die Fäden müssen engmaschig beim CEO zusammen-

laufen. Um keine Missverständnisse aufkommen zu lassen:

Das IT-Team muss/soll ein unverzichtbarer Promotor

sämtlicher Digitalisierungsagenden sein. Ohne leistungs-

fähige IT werden Unternehmen das Absichtsstadium nie

verlassen, und der ideale CIO agiert als kongenialer Part

ner des CEO, indem er Neues möglich macht. Aber aus

schließlich die IT damit zu betrauen, ein Unternehmen in die

digitale Zukunft zu führen, wird nicht zum notwendigen

Erfolg führen.

Workout #4 Die richtigen Leute auf dem richtigen Weg findenNeben dem Begreifen von Digitalisierung als unternehmens

weite Chefsache verlangt die digitale Organisation die ent

sprechenden inhaltlichen Fähigkeiten. Die weitverbreitete

Unklarheit, was Digitalisierung für Unternehmen bedeutet,

spiegelt sich vielfach in der mangelnden Strukturiertheit

der Personalsuche wider. Digitale Kompetenzprofile ver

mengen sich, und am besten sollten zukünftige Mitarbeiter

von allem, was irgendwie digital ist, etwas beherrschen.

Das ist aber eine individuelle Überforderung, derartige Mit

arbeiter werden sich nicht finden. Es lassen sich drei

große Kompetenzfelder identifizieren, welche die Aufgabe

leichter machen, das richtige Team zusammenzustellen:

• Analytics: Dabei handelt es sich um die Fähigkeit, Mus

ter zu erkennen, Algorithmen anzuwenden, Zusam

menhänge zu sehen, Prognosemodelle aufzubauen etc.

• Social: Die Fähigkeit, soziale Netzwerke in ihrer Tona-

lität und Aktualität zu bespielen, ist ein weiteres Feld,

das sich herauskristallisiert.

• Technik und Mobile: Hier geht es darum, die digitale

Erfahrung auch tatsächlich spür und angreifbar zu

machen, was mit der Penetrationsquote des Smart

phones zwar nicht nur, aber doch auch zu weiten Teilen

eine mobile Aufgabe ist. Aber auch die technische,

systemseitige Verknüpfung von bestehenden und neu

hinzukommenden Systemen fällt in dieses Feld.

Das Finden, Begeistern und Halten der im Arbeitsmarkt

viel zu knappen Talente mit den oben beschriebenen Fähig

keiten macht ein Umdenken in den HR-Teams der Unter

nehmen erforderlich. Beim Besetzen dieser Jobs wird das

traditionelle Stelleninserat nicht der erfolgversprechende

Pfad sein. Vielmehr muss das Recruiting in der gut ver

netzten Community ansetzen. Auch „Acqui-Hires“, also

das Akquirieren ganzer Einheiten, oftmals aus dem Start-

upUmfeld, kann eine erfolgversprechende Strategie sein.

Dr. Johannes Schneider

Managing Director

T +43 1 211 70 1913

• Johannes Schneider unterstützt in seiner Projektarbeit

nationale und internationale Unternehmen in strategi

schen und organisationalen Fragestellungen. Derzeit bildet

die inhaltliche und strukturelle Anpassung von Unter-

nehmen an die Anforderungen der Digitalisierung einen

Schwerpunkt seiner Arbeit.

Ihr Autor

33EY Finance & Perfomance Magazine | Juni 2017

Workout #5 Neue Formen der Zusammen- arbeit forcierenNeben einem anderen Skillset und neuen Formen der

Personalsuche muss die Organisation der Zukunft aber

auch offener für Zusammenarbeitsmodelle jenseits der

Unternehmensgrenzen werden. Der Aufbau des digitalen

Geschäftsmodellparadigmas – des „Ökosystems“ – ist

ohne enge Auseinandersetzung, ohne ein Einladen und

Mitgestaltenlassen von Kunden und Lieferanten, ja im

Idealfall sogar von Wettbewerbern, nicht denkbar. Eine

Ausprägungsform dieser Öffnung und gleichzeitig eine

Möglichkeit, sich daran heranzutasten, sind temporär sehr

limitierte Kooperationen mit Startups, etwa im Rahmen

von StartupChallenges oder Hackathons. EY bringt in

diesem Format sehr erfolgreich Startups mit etablierten

Unternehmen zusammen und verknüpft die agile Digitali

sierungskompetenz der einen mit den globalen Ressourcen

und Business Opportunities der anderen.

Wenn Unternehmen ihre Organisation fit fürs digitale Zeit

alter machen wollen, sind die beschriebenen fünf Work

outs jedenfalls ein probates Fitnessprogramm. Keinesfalls

un anstrengend, keinesfalls bequem – aber diese Unter-

nehmen werden bei konsequentem Training nicht auf der

Strecke bleiben!

Weiterführende LinksZum Digital Readiness Assessment:https://digitalreadiness.ey.com/

Zum EY-Format des Start-up-Hackathon: Bley, Stefan: Projekt Hackathon: Machen statt reden, MM Maschinenmarkt KW 50/51, 2016

Anstoß für angeregte Diskussion: Die Keynote-Speech von Dr. Schneider

Foto

: © C

onfa

reFo

to: ©

Con

fare

34 EY Finance & Perfomance Magazine | Juni 2017

Foundout

Österreich macht Fortschritte im Kampf gegen Korruption: Knapp jeder dritte heimische Manager hält diese

hierzulande für weit verbreitet, 2015 bzw. 2013 waren es noch 42 bzw. 46 Prozent. Damit ist die wahrgenom

mene Korruption in Österreich zum zweiten Mal in Folge rückläufig.

Damit verbessert sich Österreich auch im Ländervergleich deutlich: Im Durchschnitt aller befragten Länder

in Europa, Afrika, dem Nahen Osten und Indien gehen 51 Prozent der Manager davon aus, dass in ihrem Land

Korruption weit verbreitet ist. Auf unrühmliche Spitzenwerte kommen die Ukraine (88 Prozent), Griechen

land und die Slowakei (jeweils 81 Prozent). Am besten schneiden die skandinavischen Länder und die Schweiz

ab: So halten in Dänemark nur sechs Prozent der Manager unlautere Geschäftspraktiken für verbreitet.

Zu diesen Ergebnissen kommt eine Studie der Prüfungs- und Beratungsgesellschaft EY, für die rund

4.100 Entscheidungsträger aus Unternehmen in 41 Ländern befragt wurden, davon 100 aus Österreich.

Viele Unternehmen haben sich – auch aufgrund höherer Anforderungen der Regulierungsbehörden – strengere

ComplianceRegeln gegeben und einen stärkeren Fokus auf Bewusstseinsbildung der Mitarbeiter gelegt.

Diese Bemühungen tragen offensichtlich Früchte, die Korruption ist aus Sicht der heimischen Manager schon

das zweite Mal in Folge zurückgegangen.

Deutlich kritischer sehen Manager in Österreich allerdings die Darstellung von Finanzergebnissen. Obwohl es

aus Sicht der befragten Manager auch deutliche Fortschritte beim Kampf gegen „frisierte“ Ergebnisse gab,

glaubt immer noch jeder Zweite daran, dass das Schönen von Finanzzahlen eine gängige Praxis in Österreichs

Unternehmen ist – vor zwei Jahren gaben das sogar mehr als zwei Drittel an. Damit belegt Österreich trotz

des Rückgangs immer noch eine unrühmliche Spitzenposition im internationalen Vergleich. Es ist überraschend,

dass Österreichs Manager bereits zum wiederholten Mal deutlich stärker als ihre Kollegen in anderen Län

dern das Gefühl haben, dass Finanzzahlen häufig besser dargestellt werden, als sie sind.

Aus Sicht der befragten Manager kommt das Schönen von Finanzzahlen nur in Unternehmen aus der Türkei

(71 Prozent), Kroatien (66 Prozent) und Slowenien (63 Prozent) noch häufiger vor.

Im Vergleich zu ihren Kollegen in anderen Ländern sind Österreichs Manager deutlich seltener bereit, für ihre

Karriere zu unlauteren Mitteln zu greifen. So geben immerhin 80 Prozent an, dass sie in keinem Fall zu unethi

schem Verhalten bereit wären, jeder Fünfte hat hingegen weniger Skrupel. Im internationalen Durchschnitt

würden mit 30 Prozent allerdings deutlich mehr Manager unethisch handeln. Besonders gering sind die Hem

mungen bei Mitarbeitern in der Slowakei, wo 49 Prozent zu unlauteren Methoden greifen würden, gefolgt von

der Ukraine (46 Prozent) und Litauen (43 Prozent). Besonders integer sind Manager in Dänemark (9 Prozent).

Korruption in Österreich rückläufig – aber noch immer hält jeder dritte Manager solche Praktiken hierzulande für verbreitet

EY Fraud Survey Österreich 2017

Foto

: get

tyim

ages

35EY Finance & Perfomance Magazine | Juni 2017

Ihre Meinung zählt

Wir freuen uns über Ihr Feedback! Bei

Rückmeldungen zu einzelnen Artikeln

können Sie sich gerne direkt an die

Autoren wenden. Die Kontaktdaten

finden Sie jeweils bei den Artikeln.

Sollten Sie uns ein allgemeines Feedback

zum Finance & Performance Magazine

geben wollen, schreiben Sie bitte an:

Impressum

Eigentümer, Herausgeber und Medieninhaber

Ernst & Young Wirtschaftsprüfungsgesellschaft m.b.H. („EY“),

Wagramer Straße 19, IZD Tower, 1220 Wien, [email protected]

Inhaltliche Gesamtverantwortung Mag. Gerhard Schwartz

Redaktion Mag. Gerald Steckbauer

Idee & Konzeption Fuenfwerken Design AG, Wiesbaden/Berlin

Gestaltung CPoffice, Sabine Reissner

Druck PAUL GERIN GmbH & Co KG, Wolkersdorf

Events #Digitalize – Finance

Konferenz

22.06.2017, Wien

Voranschlags- und Rechnungs-

abschlussverordnung – VRV 2015

Business Breakfast

28.06.2017, Wien

EY Scout International Accounting

Business Breakfast

29.06.2017, Linz

30.06.2017, Wien

Certified M&A Manager

Lehrgang

20.09.—11.12.2017, Wien

26.02.—23.04.2018, München

GRC-Forum

28.09.2017, Wien

Gerne senden wir Ihnen nähere Infor

mationen zu unseren Veranstaltungen zu.

Schicken Sie dazu bitte eine EMail mit

Name und Firma an [email protected].

Wir senden Ihnen unsere Publikationen selbstverständlich gerne zu. Schicken Sie dazu

bitte eine EMail mit Name, Firma und Postadresse an [email protected].

Gedruckt nach der Richtlinie

„Druckerzeugnisse“ des

Österreichischen Umweltzeichens

UW-Nr. 845

Publikationen

EMEIA Fraud Survey 2017