grenz- und durchschnittssteuersätze 2016 in % des zu ... · pdf file institut arbeit und...

TRANSCRIPT

abbIII21a Kommentierung und methodische Hinweise > Seiten 2 - 3

14,0

16,7

24,6

26,8

29,1

31,3

33,6

35,8

38,1

40,3

42,0 42,0

2,1

8,5

12,8

15,8

18,2

20,3

22,1

23,7

25,326,7

28,029,1

0

5

10

15

20

25

30

35

40

0

2.0

00

4.0

00

6.0

00

8.6

52

10

.00

0

12

.00

0

14

.00

0

16

.00

0

18

.00

0

20

.00

0

22

.00

0

24

.00

0

26

.00

0

28

.00

0

30

.00

0

32

.00

0

34

.00

0

36

.00

0

38

.00

0

40

.00

0

42

.00

0

44

.00

0

46

.00

0

48

.00

0

50

.00

0

52

.00

0

54

.00

0

56

.00

0

58

.00

0

60

.00

0

62

.00

0

64

.00

0

Zu versteuerndes Jahreseinkommen

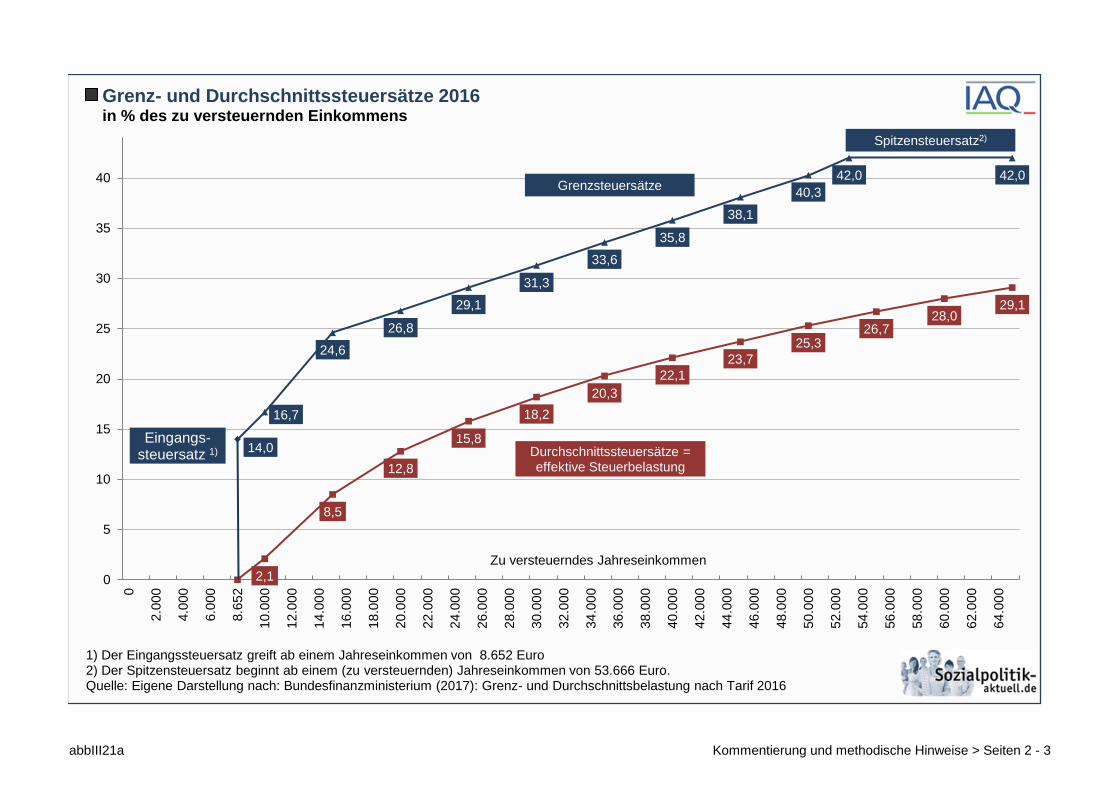

Grenz- und Durchschnittssteuersätze 2016in % des zu versteuernden Einkommens

Grenzsteuersätze

Durchschnittssteuersätze = effektive Steuerbelastung

Eingangs-steuersatz 1)

Spitzensteuersatz2)

1) Der Eingangssteuersatz greift ab einem Jahreseinkommen von 8.652 Euro 2) Der Spitzensteuersatz beginnt ab einem (zu versteuernden) Jahreseinkommen von 53.666 Euro.Quelle: Eigene Darstellung nach: Bundesfinanzministerium (2017): Grenz- und Durchschnittsbelastung nach Tarif 2016

www.sozialpolitik-aktuell.de Institut Arbeit und Qualifikation der Universität Duisburg-Essen abbIII21a

Einkommensteuertarif 2016: Grenz- und Durchschnittssteuersätze

Der Verlauf des Einkommenssteuertarifs 2016 lässt sich grafisch darstellen; Bezug genommen wird dabei zunächst auf die Grenzsteuersätze,

also auf die Besteuerung eines jeweils zusätzlichen Einkommenseuro:

- Das Einkommen bis zum Grundfreibetrag bleibt steuerfrei. Damit soll sichergestellt werden, dass das Existenzminimum nicht noch durch

Steuerabzüge gemindert wird. Der Grundfreibetrag liegt bei 8.652 Euro im Jahr.

- Übersteigt das Einkommen den Grundfreibetrag beginnt die Besteuerung mit einem Eingangssteuersatz von 14 %.

- Da die Einkommensteuer einen linear progressiven Belastungsverlauf aufweist, steigt mit jedem zusätzlich verdienten Einkommenseuro der

Steuersatz an. Der Spitzensteuersatz beträgt 42 %, er wird bei einem Einkommen von 53.666 Euro erreicht.

- Die Einkommensbestandteile oberhalb von 52.882 Euro werden dann mit dem Steuersatz von 42 % belastet.

- Ab einem Einkommen von 254.447 greift dann noch der sog. Reichensteuersatz von 45 %.

Von den Grenzsteuersätzen ist der Durchschnittssteuersatz zu unterscheiden. Er errechnet sich, wenn die Steuerschuld auf das gesamte zu

versteuernde Einkommen bezogen wird. Er ist damit ein Indikator für die effektive Steuerbelastung. Der Durchschnittssteuersatz fällt immer

deutlich niedriger als der Grenzsteuersatz aus: Wer unter 8.652 Euro im Jahr verdient, bleibt gänzlich steuerfrei. Bei einem Jahreseinkommen

von 10.000 Euro liegt der Durchschnittssteuersatz bei 2,1 %, bei 40.000 Euro bei 22,1 %, bei 60.000 Euro bei 28,0 % und bei 100.000 Euro bei

33,6 %.

Splitting-Tarif

Das deutsche Einkommensteuerrecht sieht vor, dass Ehepaare gemeinsam veranlagt werden. Die Steuerschuld berechnet sich dabei nach

dem sog. Splitting-Verfahren (vgl. Abbildung III.21b)

www.sozialpolitik-aktuell.de Institut Arbeit und Qualifikation der Universität Duisburg-Essen abbIII21a

Methodische Hinweise

Als Bemessungsgrundlage dient das zu versteuernde Einkommen. Es errechnet sich aus dem Bruttoeinkommen abzüglich von Freibeträgen,

Sonderausgaben und Werbungskosten. Die tatsächliche durchschnittliche Steuerbelastung liegt insofern in der Regel noch unterhalb der reinen

Tarifwerte.

Die Daten basieren auf den Steuertabellen des Bundesministeriums der Finanzen.