harmonisierung der rechnungslegung

TRANSCRIPT

Harmonisierung der Rechnungslegung - in der EU und in Schweden

23. Oktober 2009

Harmonisierung der Rechnungslegung

� Jürgen Claussen� University of College in

Jürgen Claussen

� University of College in Borås/Schweden

Harmonisierung der Rechnungslegung

� Gliederung� Internationale Rechnungslegung und

JahresabschlussJahresabschluss� Harmonisierungsprozess

� EU� Schweden

Jürgen Claussen

Harmonisierung der Rechnungslegung

� EU-Recht

� Primärrecht� Primärrecht� Verträge und Vereinbarungen

� Sekundärrecht� Verordnungen und Richtlinien

� Umsetzung in nationales Recht

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Rechtsrahmen� Finanzberichterstattungsvorschriften

� Gesellschaften mit beschränkter Haftung� Gesellschaften mit beschränkter Haftung� Vierte Richtlinie des Rates vom 24 Juli 1978� Siebente Richtlinie des Rates vom 13 Juni 1983

� Rechtsvorschriften für an der Börse innerhalb der EU notierte Unternehmen� IAS-Verordnung 1606/2002� Von der EU übernommene Rechnungslegungsstandards

Jürgen Claussen

Harmonisierung der Rechnungslegung

� IAS/IFRS – Standards und Auslegung� Historische Entwicklung

� 1972/73 Gründung des IASC� 1972/73 Gründung des IASC� International Accounting Standards Committee

� Im Jahre 2000:� Fertigstellung des core set� EU-Kommission

� EU Financial Reporting Strategy: The Way Forward� Empfehlung für die Anwendung der IAS

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Historische Entwicklung und Organisation� 2001 neue Organisation

� IASC Foundation (IASCF) als orgnisatorischer Rahmen� Trustees (22 Mitglieder)� Trustees (22 Mitglieder)� Board /International Accounting Standards Board (IASB) 14

MitgliederLenkung und Entwicklung von StandardsInternational Financial Reporting Standards (IFRS)

� Standards Advisory Council (SAC) (50 Mitglieder)� Advisory Groups� International Financial Reporting Interpretations Commitee

(12 Mitglieder) - IFRIC

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Entwicklungsprozess einzelner Standards� due process

� Einreichung von Themenvorschlägen (Agenda decision)� Bestellung eines Steering Committees durch das Board� Bestellung eines Steering Committees durch das Board� Skizzierung wesentlicher Punkte (point outline)� Entwurfsdarstellung der Grundsätze (draft statement of priniples)� Schlussdarstellung der Grundsätze (final statement of principles)� Entwurf des Standards (exposure draft)� Nach Verabschiedung eines Standards – Basis for Conclusions� Endfassung des Standards (final International Financial

Reporting Standard)

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Verbreitung und Anwendung� Alleiniger Standard für die nationale Rechnungslegung

� z.B. Kroatien� Ergänzender Standard für nationale Regelungen

� z.B. Brasilien� z.B. Brasilien� Berichterstattung gemäß IFRS für den Gang an eine nationale Börse

� z.B. Argentinien� Ausübung von Wahlrechten in nationalen Rechnungslegungsnormen

� z.B. Schweden� Verpflichtende Anwendung der IFRS

� Konzernabschluss börsennotierter Unternehmen durch EU-Verordnung vom 19 Juli 2002

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Rechtsrahmen� Vierte Richtlinie des Rates vom 24. Juli 1978

über den Jahresabschluss von Gesellschaften bestimmter Rechtsformenbestimmter Rechtsformen

� Siebente Richtlinie des Rates vom 13. Juni 1983 über den konsolidierten Abschluss

� IAS-Verordnung 1606/2002� Verordnung (EG) Nr. 1126/2008 vom 3

November 2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards

Jürgen Claussen

Harmonisierung der Rechnungslegung

� IFRS – Anwendung und Verbreitung in der EU� gültig für Europäischen Wirtschaftsraum (EWR)

� damit auch für Norwegen, Island und Liechtenstein

� Umsetzung der IASB – Standards in der EU� Umsetzung der IASB – Standards in der EU� Komitologieverfahren

� ARC – Accounting Regulatory Commitee (RAR auf Deutsch)� EFRAG – European Financial Reporting Advisory Group� SARG- Standards Advice Review Group

� EU-Kommissionen erklärt Standard für wirksam und veröffentlicht die geltende Fassung im Amtsblatt

� Überwachungsfunktion� CESR – Committee of European Securities Regulators

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Umsetzung der IASB – Standards in der EU� Roundtable zur einheitlichen Anwendung von IFRS

� Überwachung der Arbeit des IASB � IASCF/IASB – Governance� IASCF/IASB – Governance

� International Accounting Standards Committee Foundation� Aktive Beteiligung an der Entwicklung der Governance-Struktur

� KMU – Rechnungslegung und Vereinfachung� „Weniger anspruchsvolle“ Bilanzierungsvorschriften für

kleine und mittelgroße Unternehmen� Überarbeitung der Rechnungslegungs-Richtlinien

� Think Small First

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Konvergensprojekt zwischen IASB und FASB� Norwalk Agreement (29 Oktober 2002)

� Projekt� Feststellen von Unterschieden zwischen IFRS und US GAAP� Feststellen von Unterschieden zwischen IFRS und US GAAP� Kurzzeitprojekt� Langzeitprojekt

� Problemfälle:� IAS 19� IAS 39

Jürgen Claussen

Harmonisierung der Rechnungslegung

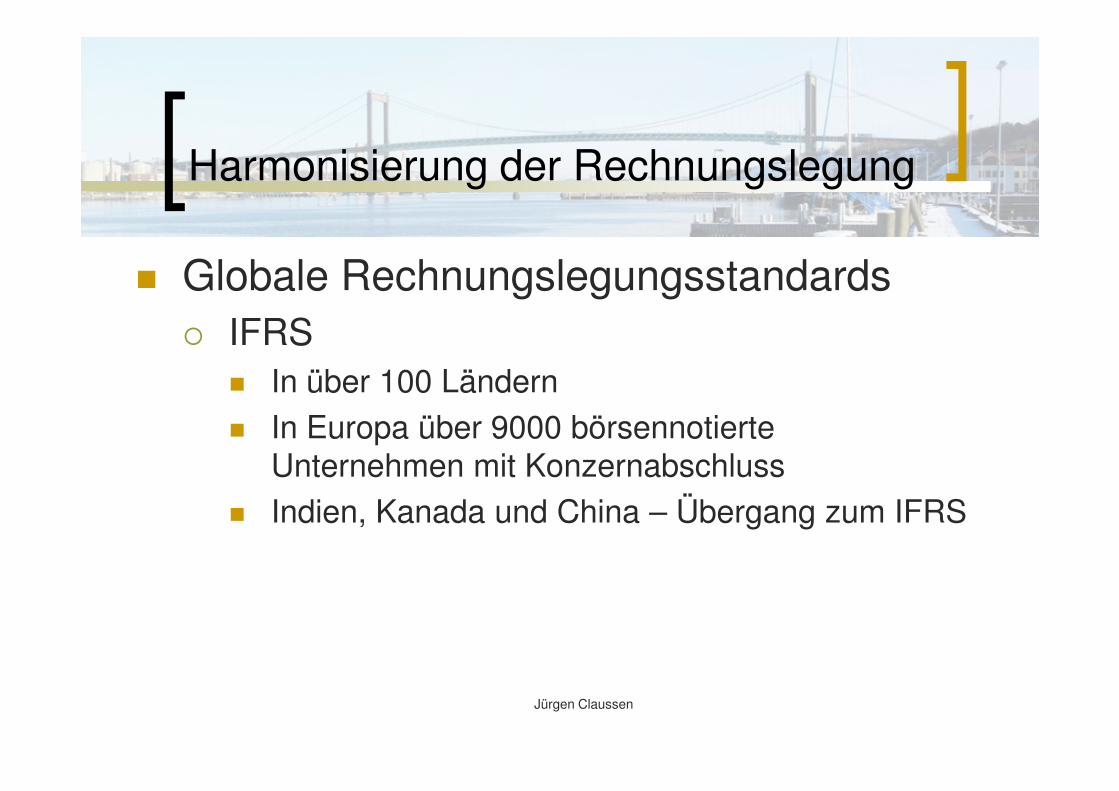

� Globale Rechnungslegungsstandards� IFRS

� In über 100 Ländern� In über 100 Ländern� In Europa über 9000 börsennotierte

Unternehmen mit Konzernabschluss� Indien, Kanada und China – Übergang zum IFRS

Jürgen Claussen

Harmonisierung der Rechnungslegung

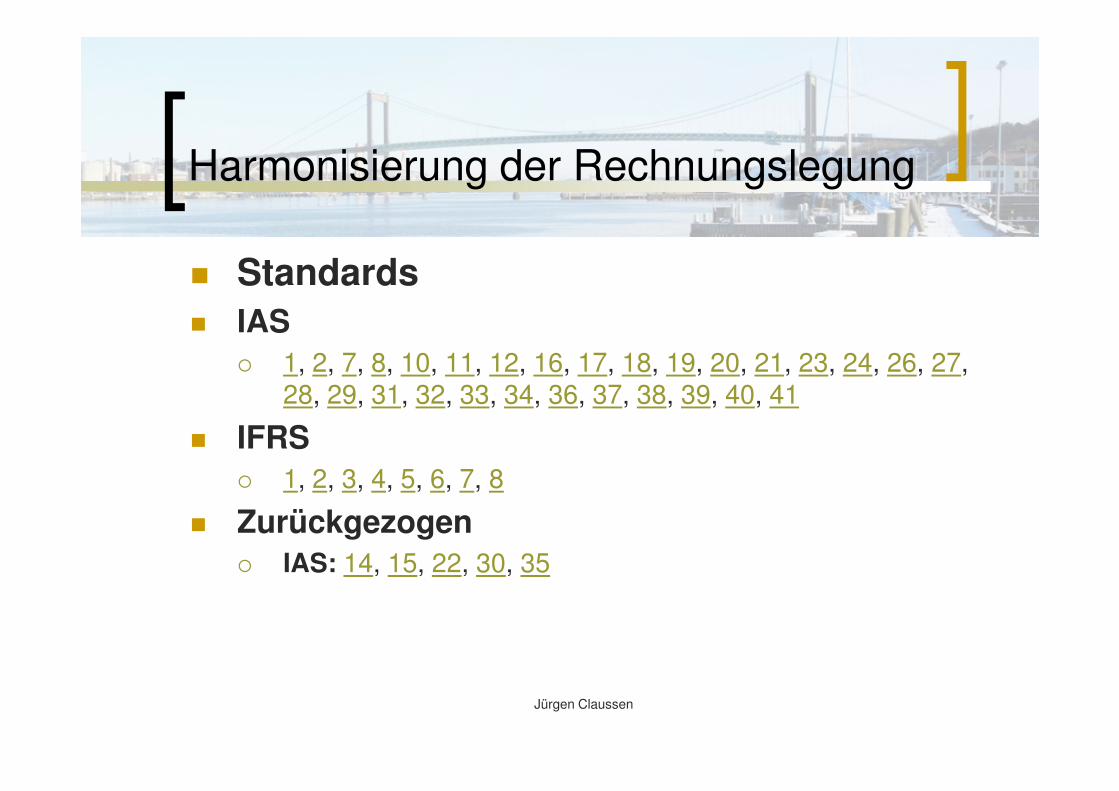

� Standards� IAS

� 1, 2, 7, 8, 10, 11, 12, 16, 17, 18, 19, 20, 21, 23, 24, 26, 27, 28, 29, 31, 32, 33, 34, 36, 37, 38, 39, 40, 4128, 29, 31, 32, 33, 34, 36, 37, 38, 39, 40, 41

� IFRS� 1, 2, 3, 4, 5, 6, 7, 8

� Zurückgezogen� IAS: 14, 15, 22, 30, 35

Jürgen Claussen

Harmonisierung der Rechnungslegung

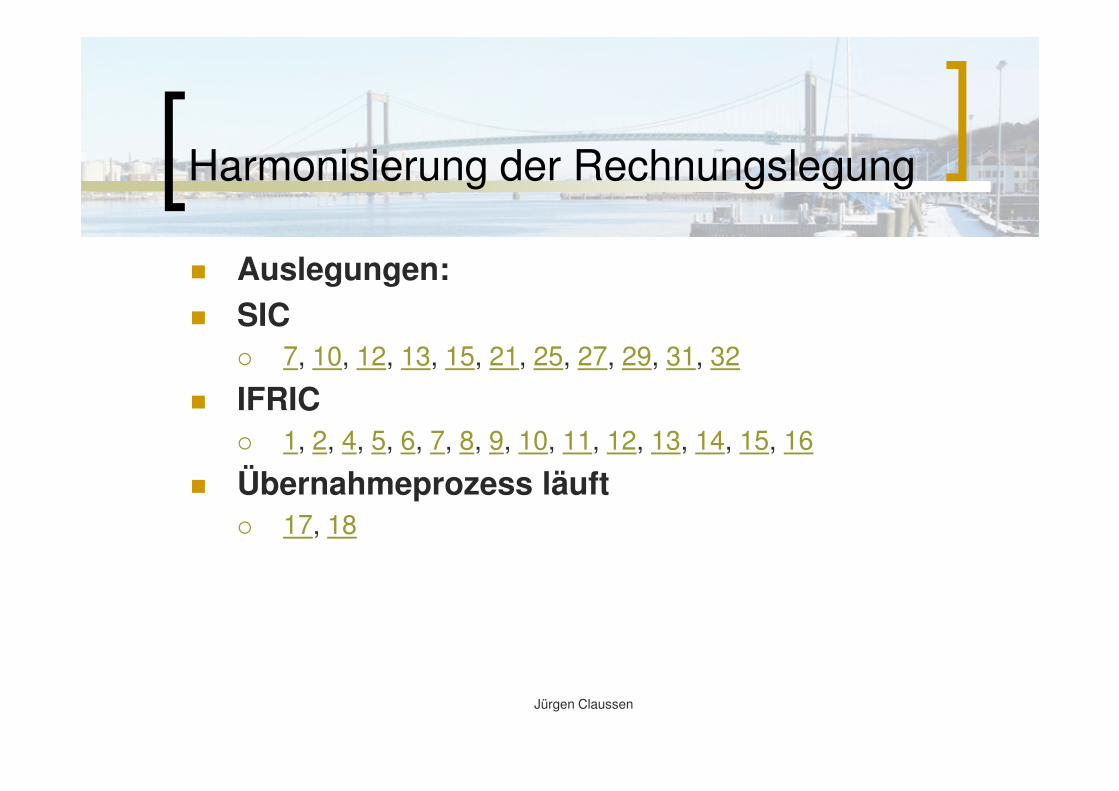

� Auslegungen:

� SIC� 7, 10, 12, 13, 15, 21, 25, 27, 29, 31, 32

� IFRIC� IFRIC� 1, 2, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

� Übernahmeprozess läuft� 17, 18

Jürgen Claussen

Harmonisierung der Rechnungslegung

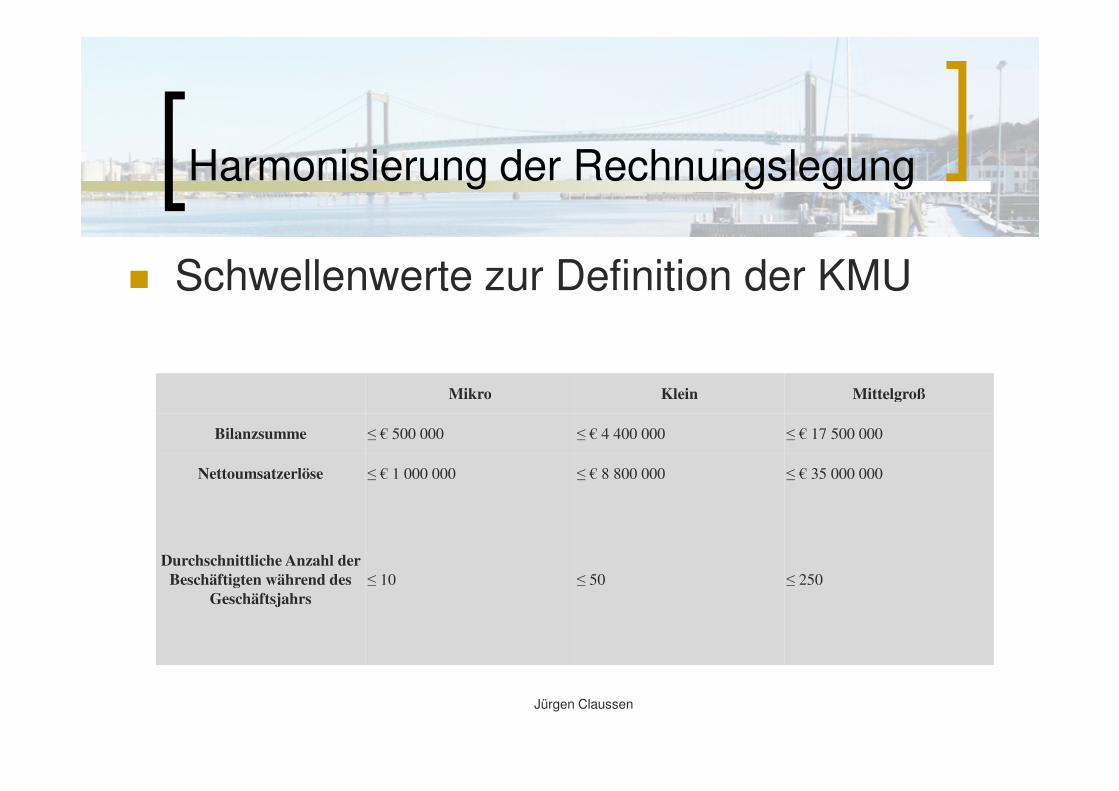

� Schwellenwerte zur Definition der KMU

Mikro Klein Mittelgroß

Jürgen Claussen

Mikro Klein Mittelgroß

Bilanzsumme ≤ € 500 000 ≤ € 4 400 000 ≤ € 17 500 000

Nettoumsatzerlöse ≤ € 1 000 000 ≤ € 8 800 000 ≤ € 35 000 000

Durchschnittliche Anzahl der

Beschäftigten während des

Geschäftsjahrs

≤ 10 ≤ 50 ≤ 250

Harmonisierung der Rechnungslegung

� Verschiede Traditionen� Kontinentaleuropäisches System

� Legalistisch� Legalistisch� Gläubigerinteressen

� Anglo - amerikanisches System� Gewohnheitsrecht� True and fair view

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Das schwedische System

� Gesetzessystem� Normbildung� Große Veränderungen und eingebaute Konflikte

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Die IFRS - Anwendung in Schweden� Teils zwingend und teils freiwillig� EU-Verordnung 1606/2002 vom 19 Juli � EU-Verordnung 1606/2002 vom 19 Juli

2002� Konzernabschlusse nach IFRS bei

börsennotierten Unternehmen seit 2005 zwingend (Art. 4)

� Weitere Abschlüsse bei nationalem Wahlrecht möglich (Art. 5)

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Die Entwicklung in Schweden� Konzepte

� Weitestgehend deduktives Modell� Weitestgehend deduktives Modell� Aufgaben des Jahresabschlusses

� Informationsfunktion� Schuldendeckungskontrolle� Ausschüttungsbemessungsfunktion

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Die Entwicklung in Schweden� Rechtsrahmen

� Bokföringslagen (BFL 1999:1078)� Årsredovisningslagen (ÅRL 1995:1554)� Aktiebolagslagen (2005:551)� Inkomstskattelagen (IL 1999:1229)

� ÅRL och BFL sind Rahmengesetze � God redovisningssed (BFL 4:2 och ÅRL 2:2)

� Grundsätze ordnungsgemässer Buchführung

� Rättvisande bild (ÅRL 2:3)� True and Fair view

Jürgen Claussen

Harmonisierung der Rechnungslegung

� God redovisningssed (BFL 4:2 och ÅRL 2:2)� Grundsätze ordnungsgemäßer Buchführung

� Vorrangiges Prinzip� Interpretation von Gesetzen� Interpretation von Gesetzen� Andere Rechtsquellen oder „Praxisbezug“

� Rättvisande bild (ÅRL 2:3)� True and Fair view

� Übergeordnetes Prinzip

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Die Entwicklung in Schweden� Auslegungen und Organe (allmänna råd)

� Bokföringsnämnden (BFN)� Bokföringsnämnden (BFN)� Staatliche Institution� zuständig für nicht börsennotierte Unternehmen

� Aktuelles Projekt� Einteilung in vier Kategorien� K1, K2, K3 und K4

Jürgen Claussen

Harmonisierung der Rechnungslegung

� K1� Gültig für Kleinbetriebe mit einem

Nettoumsatz von höchsten 3 Millionen Nettoumsatz von höchsten 3 Millionen Kronen

� K2� Private Aktiengesellschaften

� K3� Größere Aktiengesellschaften

Jürgen Claussen

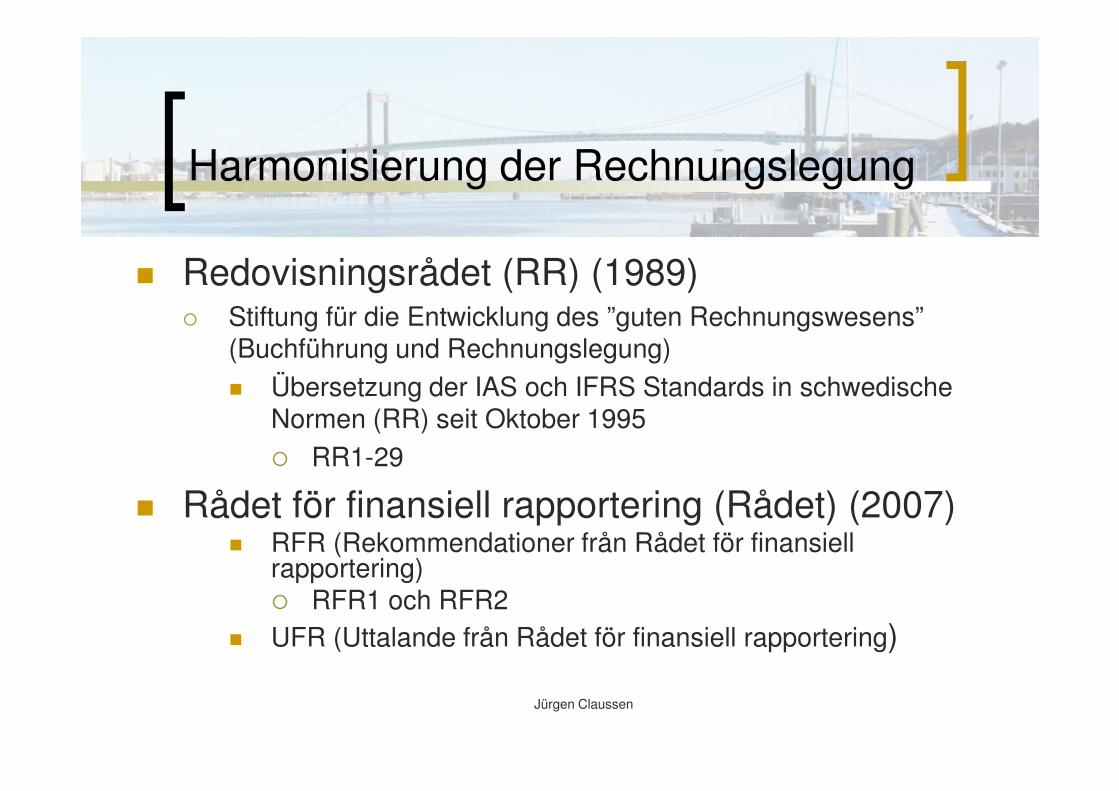

Harmonisierung der Rechnungslegung

� Redovisningsrådet (RR) (1989)� Stiftung für die Entwicklung des ”guten Rechnungswesens”

(Buchführung und Rechnungslegung) � Übersetzung der IAS och IFRS Standards in schwedische � Übersetzung der IAS och IFRS Standards in schwedische

Normen (RR) seit Oktober 1995� RR1-29

� Rådet för finansiell rapportering (Rådet) (2007)� RFR (Rekommendationer från Rådet för finansiell

rapportering) � RFR1 och RFR2

� UFR (Uttalande från Rådet för finansiell rapportering)

Jürgen Claussen

Harmonisierung der Rechnungslegung

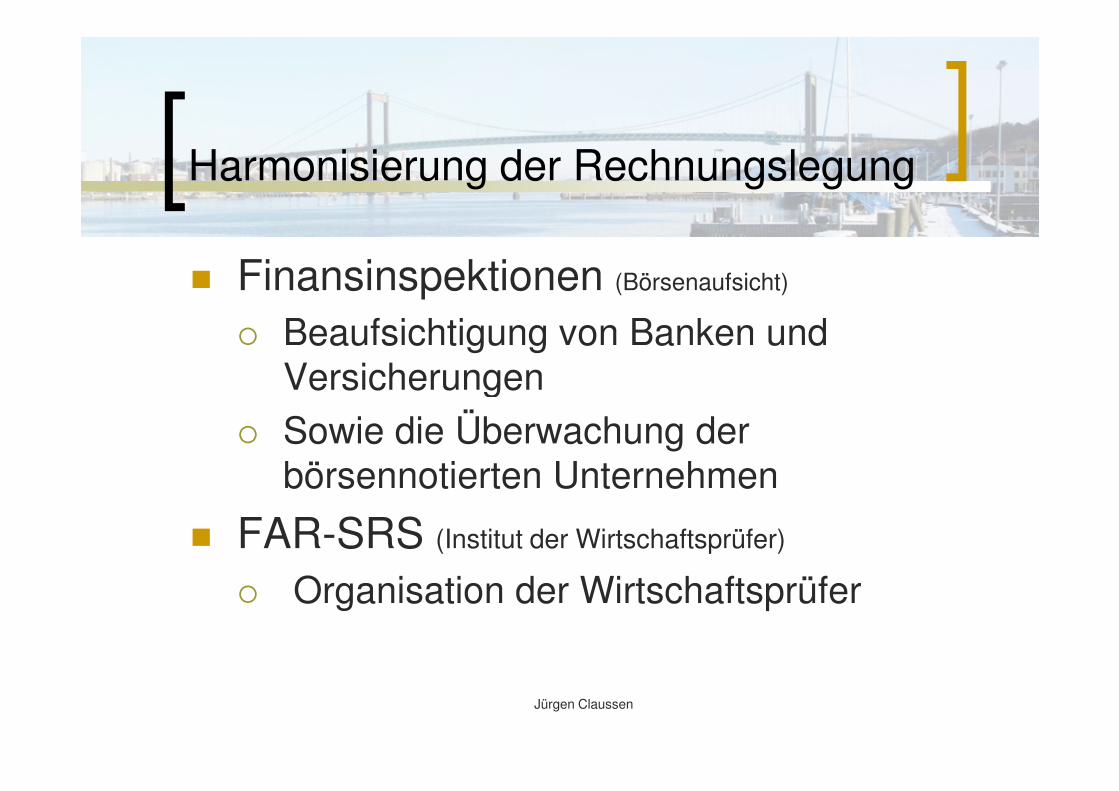

� Finansinspektionen (Börsenaufsicht)

� Beaufsichtigung von Banken und VersicherungenVersicherungen

� Sowie die Überwachung der börsennotierten Unternehmen

� FAR-SRS (Institut der Wirtschaftsprüfer)

� Organisation der Wirtschaftsprüfer

Jürgen Claussen

Harmonisierung der Rechnungslegung

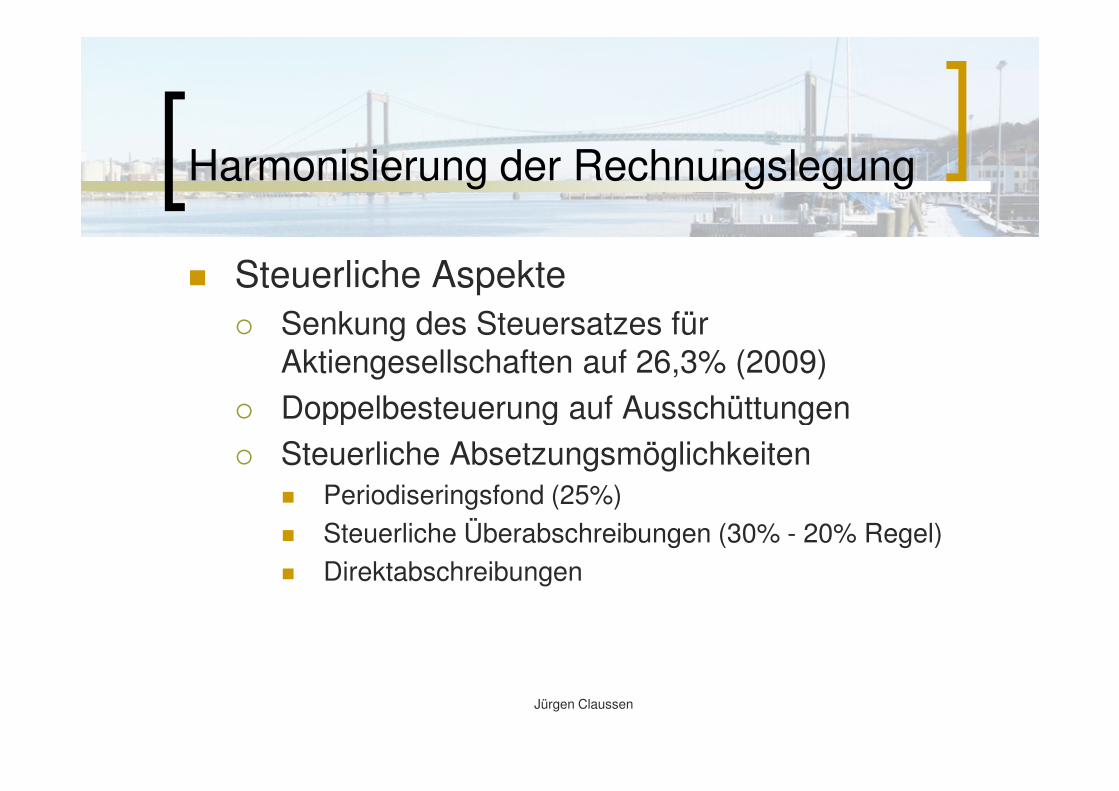

� Steuerliche Aspekte� Senkung des Steuersatzes für

Aktiengesellschaften auf 26,3% (2009)Doppelbesteuerung auf Ausschüttungen� Doppelbesteuerung auf Ausschüttungen

� Steuerliche Absetzungsmöglichkeiten� Periodiseringsfond (25%)� Steuerliche Überabschreibungen (30% - 20% Regel)� Direktabschreibungen

Jürgen Claussen

Harmonisierung der Rechnungslegung

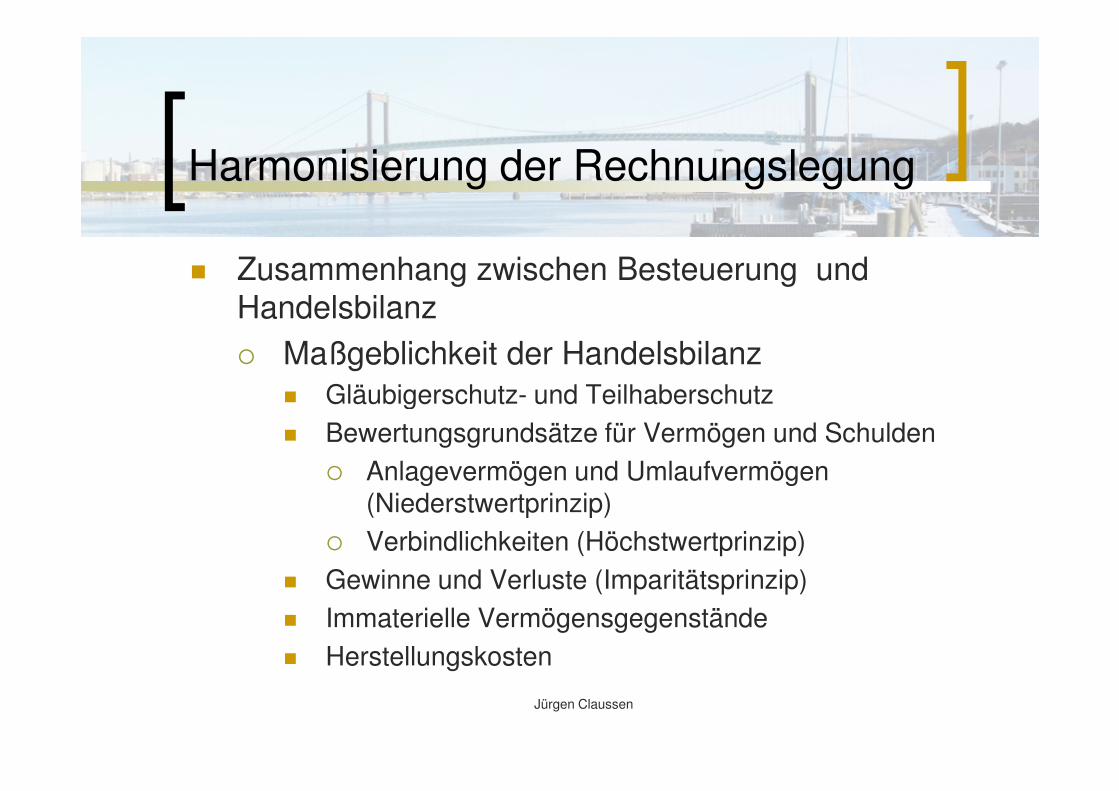

� Zusammenhang zwischen Besteuerung und Handelsbilanz � Maßgeblichkeit der Handelsbilanz

� Gläubigerschutz- und Teilhaberschutz� Gläubigerschutz- und Teilhaberschutz� Bewertungsgrundsätze für Vermögen und Schulden

� Anlagevermögen und Umlaufvermögen (Niederstwertprinzip)

� Verbindlichkeiten (Höchstwertprinzip)� Gewinne und Verluste (Imparitätsprinzip)� Immaterielle Vermögensgegenstände� Herstellungskosten

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Staatliche öffentliche Abschlussuntersuchung (SOU2008:80) September 2008� Vorschlag der SamRoB � Getrennte Steuerbilanz und Handelsbilanz� Getrennte Steuerbilanz und Handelsbilanz� Steuerregeln müssen als Gesetze formuliert sein

� Inkomstskattelagen� Jede Veränderung der Rechnungslegungsregeln führt zu

Anpassungen der Steuergesetze� „unhaltbarer Zustand“

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Weitere Anpassungen möglich

� Neue oder veränderte Unternehmensformen� Neue oder veränderte Unternehmensformen� Haftungsfragen� Eigenkapital / Grundkapital� Publizitätspflichten usw.

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Aktuelle Veränderungen in Schweden� Verspätete Abgabe des Jahresabschlusses ist keine

strafbare Handlung� Obligatorische Prüfungsausschüsse in börsennotierten

Unternehmen (Audit Committee)� Vereinfachung der Organisation in privaten

Aktiengesellschaften

Jürgen Claussen

Harmonisierung der Rechnungslegung

� Substance over form� Wirtschaftliche Betrachtungsweise

� Steuerliche Fragen� Ausschüttungsbegrenzung� Schuldendeckungskontrolle

� True and fair view� Vermittlung eines den tatsächlichen Verhältnissen

entsprechenden Bildes� Bewertungsgrundsätze� Normgebungsprozess

Jürgen Claussen

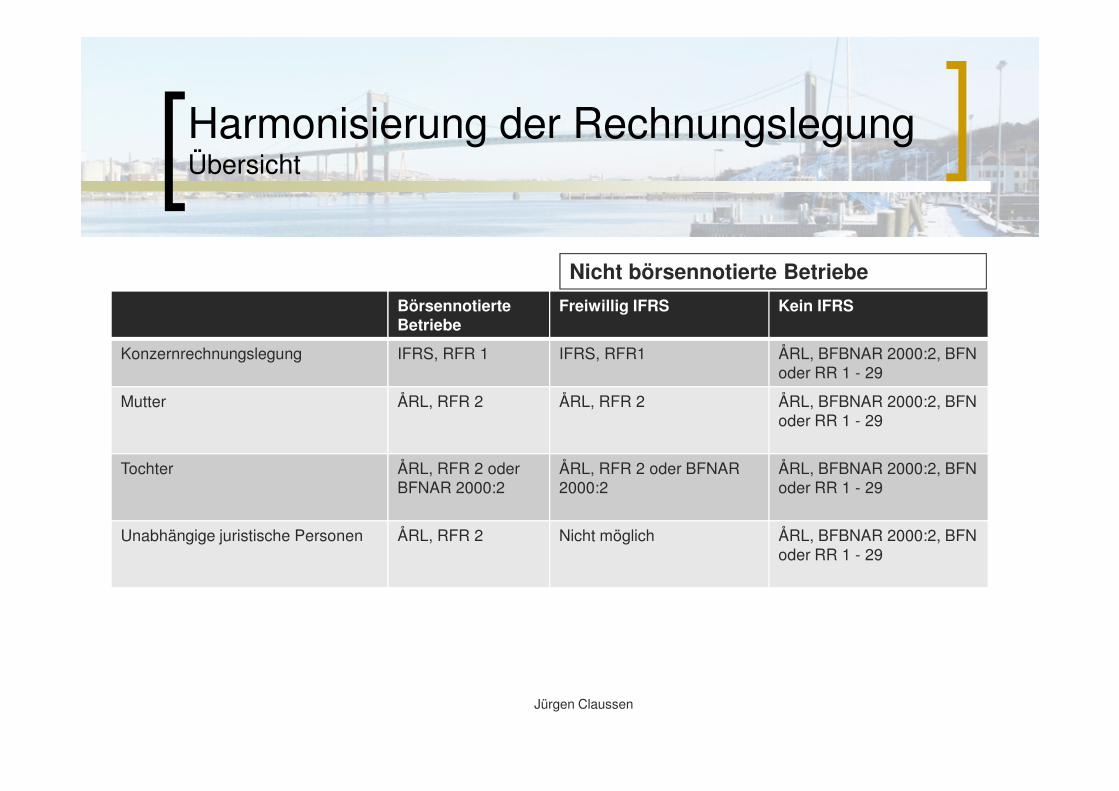

Harmonisierung der RechnungslegungÜbersicht

BörsennotierteBetriebe

Freiwillig IFRS Kein IFRS

Konzernrechnungslegung IFRS, RFR 1 IFRS, RFR1 ÅRL, BFBNAR 2000:2, BFN oder RR 1 - 29

Mutter ÅRL, RFR 2 ÅRL, RFR 2 ÅRL, BFBNAR 2000:2, BFN

Nicht börsennotierte Betriebe

Mutter ÅRL, RFR 2 ÅRL, RFR 2 ÅRL, BFBNAR 2000:2, BFN oder RR 1 - 29

Tochter ÅRL, RFR 2 oder BFNAR 2000:2

ÅRL, RFR 2 oder BFNAR 2000:2

ÅRL, BFBNAR 2000:2, BFN oder RR 1 - 29

Unabhängige juristische Personen ÅRL, RFR 2 Nicht möglich ÅRL, BFBNAR 2000:2, BFN oder RR 1 - 29

Jürgen Claussen

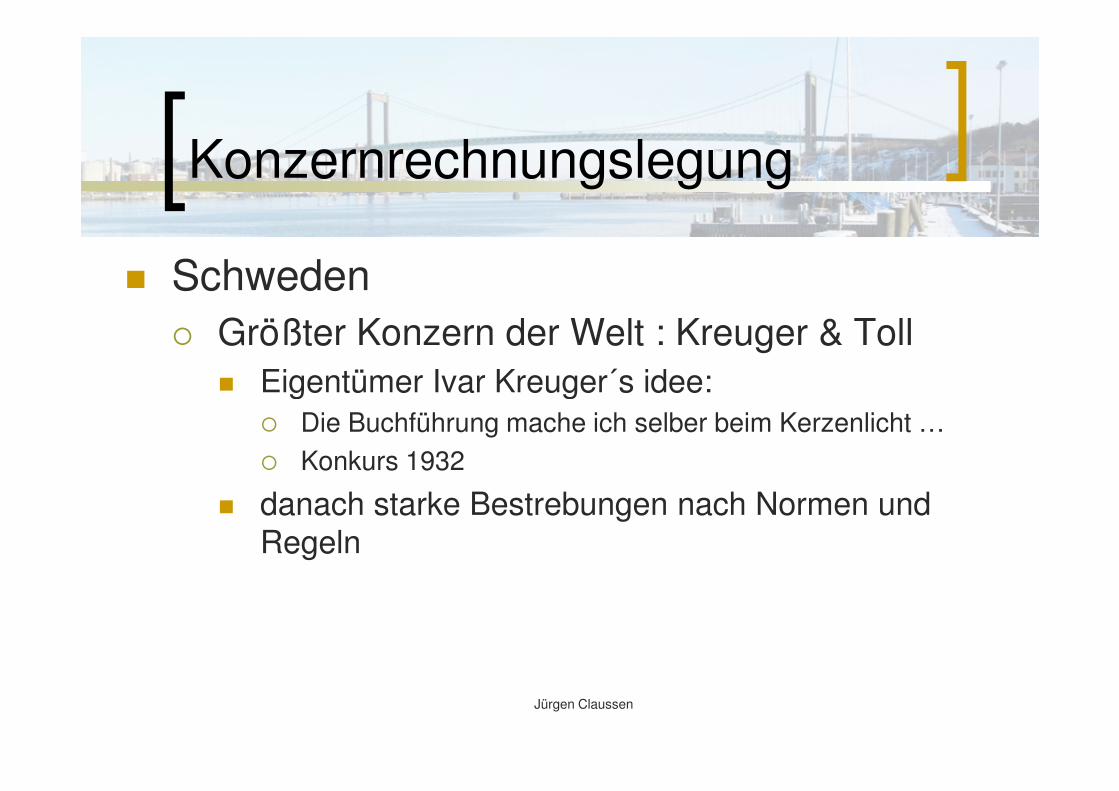

Konzernrechnungslegung

� Schweden� Größter Konzern der Welt : Kreuger & Toll

� Eigentümer Ivar Kreuger´s idee:

Jürgen Claussen

� Eigentümer Ivar Kreuger´s idee:� Die Buchführung mache ich selber beim Kerzenlicht …� Konkurs 1932

� danach starke Bestrebungen nach Normen und Regeln

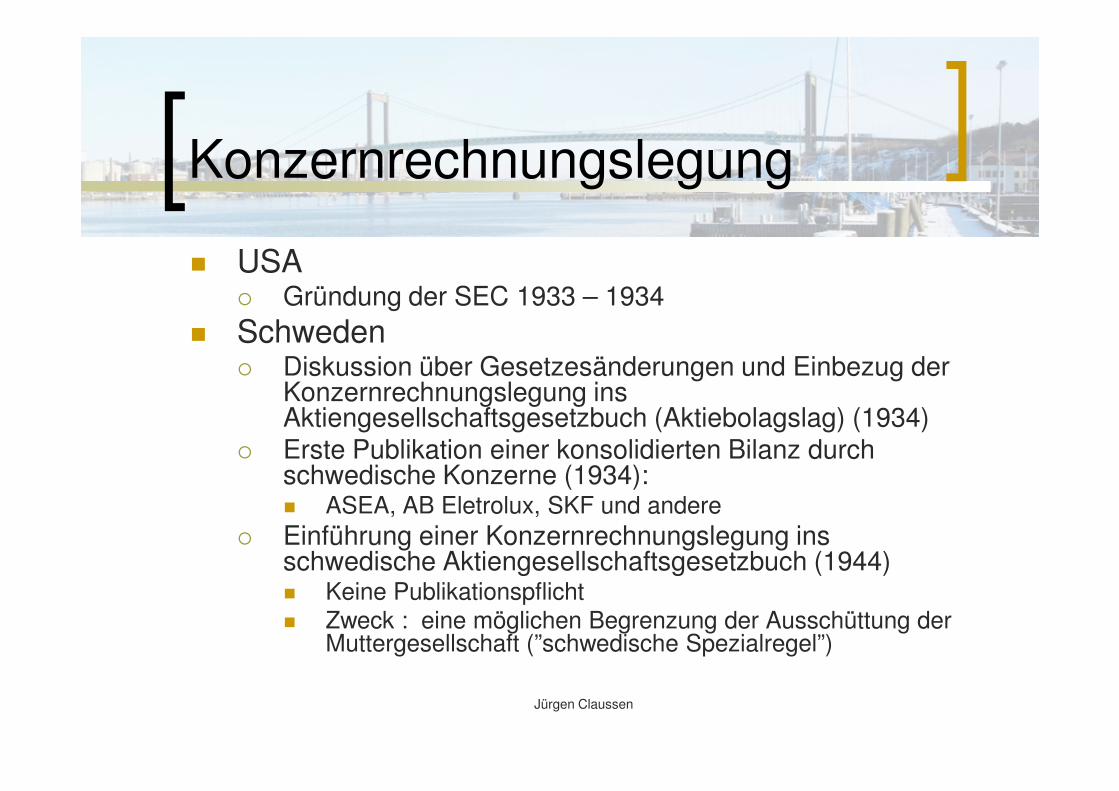

Konzernrechnungslegung

� USA� Gründung der SEC 1933 – 1934

� Schweden� Diskussion über Gesetzesänderungen und Einbezug der

Konzernrechnungslegung ins

Jürgen Claussen

Konzernrechnungslegung ins Aktiengesellschaftsgesetzbuch (Aktiebolagslag) (1934)

� Erste Publikation einer konsolidierten Bilanz durch schwedische Konzerne (1934): � ASEA, AB Eletrolux, SKF und andere

� Einführung einer Konzernrechnungslegung ins schwedische Aktiengesellschaftsgesetzbuch (1944)� Keine Publikationspflicht� Zweck : eine möglichen Begrenzung der Ausschüttung der

Muttergesellschaft (”schwedische Spezialregel”)

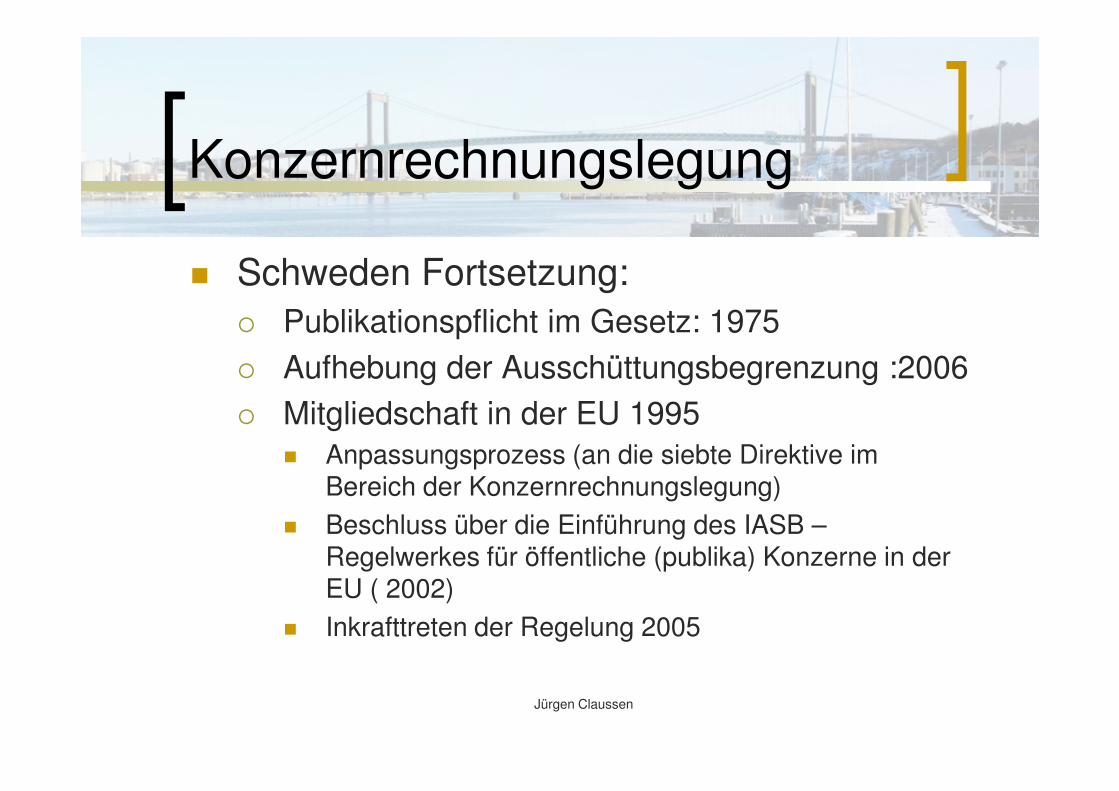

Konzernrechnungslegung

� Schweden Fortsetzung:� Publikationspflicht im Gesetz: 1975� Aufhebung der Ausschüttungsbegrenzung :2006

Jürgen Claussen

� Mitgliedschaft in der EU 1995� Anpassungsprozess (an die siebte Direktive im

Bereich der Konzernrechnungslegung)� Beschluss über die Einführung des IASB –

Regelwerkes für öffentliche (publika) Konzerne in der EU ( 2002)

� Inkrafttreten der Regelung 2005