ifrs-accounting does matter! - iur.ruhr-uni-bochum.de · lehrstuhl für internationale...

TRANSCRIPT

Lehrstuhl für Internationale Unternehmensrechnung

IFRS-Accounting does matter!Pressekonferenz

EPS steigen und werden volatiler! Historische Bewertungsmaßstäbe verwischen! Cash Flow Analyse wird bedeutsamer!

Dieter Pfundt, Mitinhaber Sal. OppenheimProf. Dr. Bernhard Pellens, Ruhr-Universität BochumDr. Wolfgang Sawazki, MD Sal. OppenheimDr. Ralf Zimmermann, Sal. Oppenheim

Frankfurt, 11. Januar 2007

2

Lehrstuhl für Internationale Unternehmensrechnung

IFRS-Accounting does matter!Pressekonferenz 11.01.2006

1. IFRS-Accounting Änderungen und EPS Inkonsistenzen

Ausgangspunkt: Goodwill – Pensionen – Sonstige

Ausblick

2. Empirische Beobachtungen

Gesamtmarkt: Ertrag – Cashflow – Bewertung

Sektoren: Financials – Industrials

3. Zusammenfassung und Implikationen

Kapitalmarkt – Ersteller – Analysten – Investoren – Presse

3

Lehrstuhl für Internationale Unternehmensrechnung

Ausgangspunkt: Bilanzierungswechsel auf IFRS ermöglicht eine neue UnternehmensstoryIFRS-Accounting Änderungen

Seit 2005 bilanzieren alle europäischen kapitalmarktorientierten Unternehmen nach einheitlichen IFRS-Rechnungslegungsregeln.

Die langfristig erhoffte Vergleichbarkeit ist durch die vielfältigen Übergangsregulierungen und durch die häufigen Änderungen in den IFRS sowohl

intertemporal als auch zwischen den Unternehmen zunächst noch stark eingeschränkt.

Accounting Änderungen nehmen maßgeblich Einfluß auf den Gewinnausweis von Unternehmen > müßte zu erhöhter Aufmerksamkeit bei Vorständen,

Anlegern, der Presse und der Öffentlichkeit führen > Gegenteil ist der Fall!

Entscheider schließen Erkenntnislücke nur langsam; öffentliches Verständnis ist gering und einige Banken lagern in einer Zeit, in der Accounting erstmals

sehr bedeutsam wird, Teile des Modelling nach Indien aus.

4

Lehrstuhl für Internationale Unternehmensrechnung

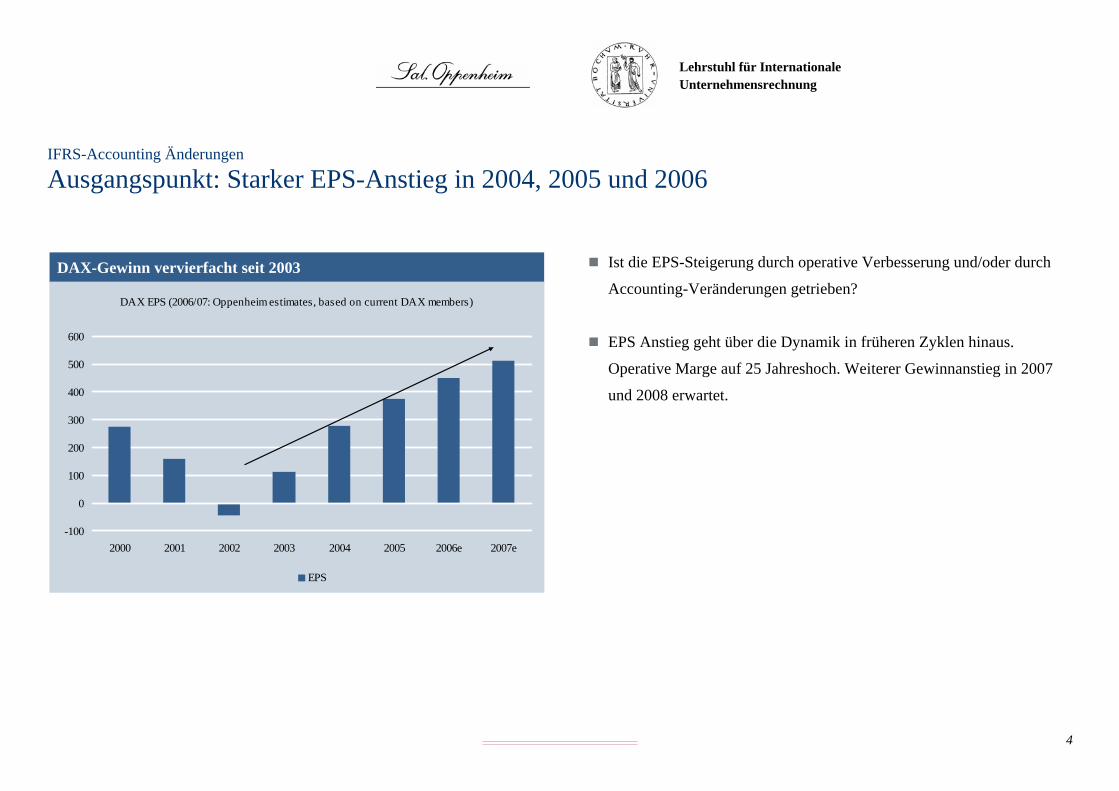

Ausgangspunkt: Starker EPS-Anstieg in 2004, 2005 und 2006IFRS-Accounting Änderungen

DAX-Gewinn vervierfacht seit 2003 Ist die EPS-Steigerung durch operative Verbesserung und/oder durch

Accounting-Veränderungen getrieben?

EPS Anstieg geht über die Dynamik in früheren Zyklen hinaus.

Operative Marge auf 25 Jahreshoch. Weiterer Gewinnanstieg in 2007

und 2008 erwartet.

DAX EPS (2006/07: Oppenheim estimates, based on current DAX members)

-100

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006e 2007e

EPS

5

Lehrstuhl für Internationale Unternehmensrechnung

Ergebniserhöhende Sachverhalte bei der HGB-IFRS-UmstellungIFRS-Accounting Änderungen

Aktivierung F&E und Bauzinsen

Aktivierung latenter Steuern

Lineare versus degressive Abschreibung

Konsolidierung bei de facto Control

Fair Value Accounting (positiv bei steigenden Asset Preisen)

Vorratsbewertung

> Viele Elemente sind reine buchhalterische Accounting-Größen. Sie besitzen keine Cash Flow Relevanz und schlagen sich vielfach später ins Negative um > Gewinnerhöhende Elemente im Aufschwung > mittelfristige Erhöhung der Ergebnisvolatilität.

6

Lehrstuhl für Internationale Unternehmensrechnung

1. Abschaffung der planmäßigen Goodwill Abschreibung (IAS 36) (1)Wesentliche IFRS-Accounting Änderungen

Änderung von IAS 36: Verbot der planmäßigen Abschreibung des Goodwill ab 2004.

Einführung eines regelmäßigen Tests auf Wertminderung (Impairment Test).

Ergebniswirkung:

– Tendenziell positiver Einfluss auf EPS, da planmäßige Abschreibung entfällt.

– In wirtschaftlich schlechten Zeiten: Gefahr des Impairment steigt, hohe aperiodische Ergebnisbelastung durch außerplanmäßige Abschreibungen

möglich.

– Ergebnisvolatilität steigt.

Ausmaß der Wertminderung aufgrund von Wahlrechten bei der Durchführung des Impairment- Tests für Außenstehende schwer nachvollziehbar.

Vergleichbarkeit von Unternehmen wird erschwert und Bewertungsannahmen nicht transparent.

7

Lehrstuhl für Internationale Unternehmensrechnung

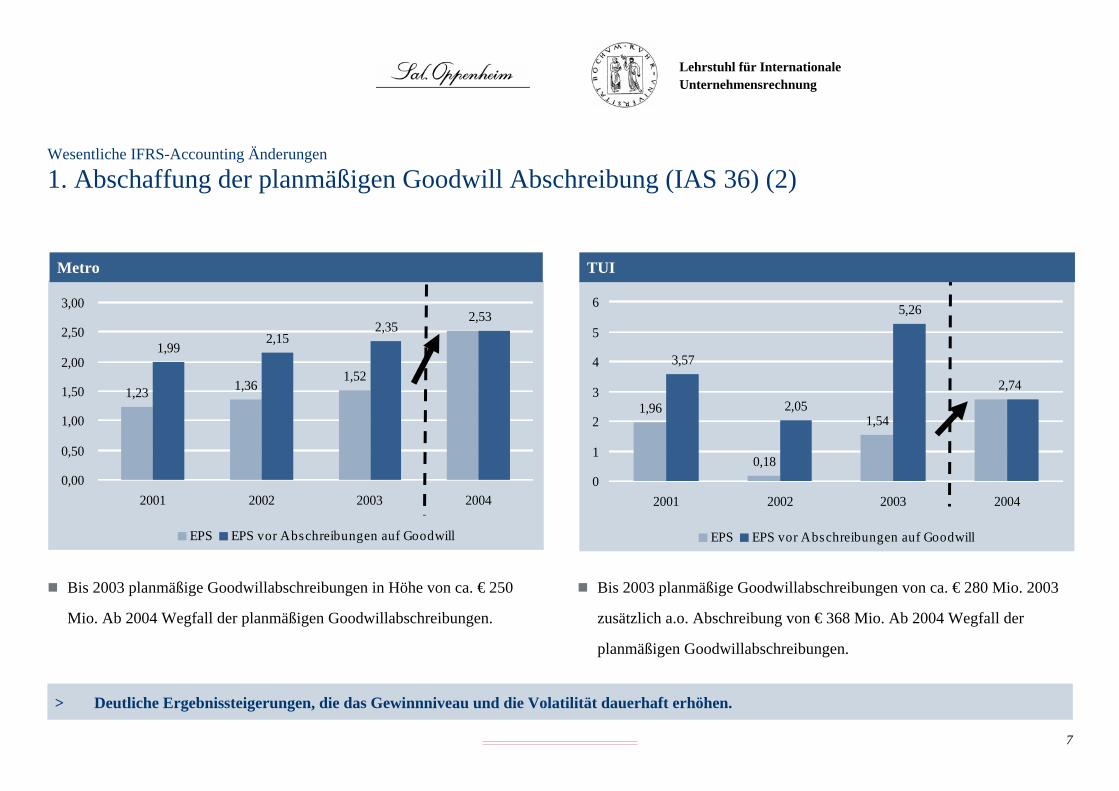

1. Abschaffung der planmäßigen Goodwill Abschreibung (IAS 36) (2)Wesentliche IFRS-Accounting Änderungen

> Deutliche Ergebnissteigerungen, die das Gewinnniveau und die Volatilität dauerhaft erhöhen.

1,23 1,361,52

1,992,15

2,352,53

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2001 2002 2003 2004

EPS EPS vor Abschreibungen auf Goodwill

1,96

0,18

1,54

3,57

2,05

5,26

2,74

0

1

2

3

4

5

6

2001 2002 2003 2004

EPS EPS vor Abschreibungen auf Goodwill

TUIMetro

Bis 2003 planmäßige Goodwillabschreibungen in Höhe von ca. € 250

Mio. Ab 2004 Wegfall der planmäßigen Goodwillabschreibungen.

Bis 2003 planmäßige Goodwillabschreibungen von ca. € 280 Mio. 2003

zusätzlich a.o. Abschreibung von € 368 Mio. Ab 2004 Wegfall der

planmäßigen Goodwillabschreibungen.

8

Lehrstuhl für Internationale Unternehmensrechnung

2. Neues Wahlrecht bei Bilanzierung von Pensionen (IAS 19) (1)Wesentliche IFRS-Accounting Änderungen

Neue Option zum Fair Value-Ausweis der Pensionsverpflichtungen in der Bilanz (anwendbar frühestens ab 2004).

Option versicherungsmathematische Gewinne/Verluste ergebnisneutral mit dem EK zu verrechnen. Insofern gehen umfangreiche Pensionsaufwendungen

dauerhaft an der GuV und an den EPS vorbei.

Ergebniswirkungen:

– Tendenzieller Anstieg der EPS, da ergebniswirksame Verrechnung der versicherungs-mathematischen Verluste (insbes. bei niedrigem Zinsniveau,

schlechter Börsenlage) entfallen können.

– Starke Volatilität des Funded Status schlägt sich nur noch ergebnisneutral im EK nieder.

> Technische Anhangangaben, die von den Investoren aber kaum genutzt werden (können) Unternehmens- und Zeitvergleich aufgrund von Verfahrenswahlrechten stark eingeschränkt.

9

Lehrstuhl für Internationale Unternehmensrechnung

2. Neues Wahlrecht bei Bilanzierung von Pensionen (IAS 19) (2)Wesentliche IFRS-Accounting Änderungen

Beispiel Bayer:

– Bis 2004: Ergebniswirksame Amortisation der den Korridor übersteigenden versicherungsmathematische Gewinne und Verluste.

In 2004 wurde dadurch der Jahresüberschuß um € 124 Mio. gemindert.

– Ab 2005: Anwendung der neuen Option. Ergebnisneutrale Verrechnung der versicherungsmathematischen Gewinne und Verluste mit dem

Eigenkapital. In 2005 wurde dadurch das Eigenkapital um € 1.207 Mio. gemindert. Der Jahresüberschuß und die EPS bleiben davon

unberührt.

> Ergebniseffekte in dreistelliger Millionenhöhe durch die Änderung in der Pensionsbilanzierung. Weitere Änderungen sind durch denUS-amerikanischen Standardsetter FASB eingeleitet.

10

Lehrstuhl für Internationale Unternehmensrechnung

Ausblick: Weiterentwicklung des Accounting bis 2008/09IFRS-Accounting Änderungen

Überarbeitung des Rahmenkonzepts

Entwicklung der GuV / Performance Reporting

Umsatzrealisation

Leasing

Full Goodwill-Methode

Rückstellungen

> Das IFRS-Regelwerk befindet sich in einer grundlegenden Neuorientierung zur Full-Fair-Value Bilanzierung. Diese Dynamik ist bei derUnternehmensanalyse durch die fortlaufende Anpassung historischer Bewertungsmaßstäbe zu berücksichtigen.

11

Lehrstuhl für Internationale Unternehmensrechnung

Durch die Accounting-Änderungen sinkt die Aussagekraft der klassischen EPS-GrößenIFRS-Accounting Änderungen

Teil der Fair Value-Änderungen geht dauerhaft an der GuV und den EPS vorbei und erscheint „nur“ im EK.

Daher gebietet sich eine stärkere Fokussierung auf das Other Comprehensive Income und den Operativen Cash Flow

– Heute schon die Regel im Bereich Financial Institutions, da OCI bei diesen Unternehmen eine hohe Bedeutung hat (Available for Sale Wertpapiere,

Derivate).

– Insbesondere bei privaten Investoren steht aber die Eigenkapitalveränderungsrechnung und CF-Rechnung nicht im Fokus, Konzentration auf GuV.

– IASB will Comprehensive Income Größen stärker in den Vordergrund rücken.

Änderung IAS 1

Performance Reporting Projekt

12

Lehrstuhl für Internationale Unternehmensrechnung

ZwischenfazitIFRS-Accounting Änderungen

Die Umstellung der Rechnungslegung auf IFRS hat das EPS-Niveau der Unternehmen erhöht.

Aufgrund der zunehmenden Fair Value-Bilanzierung in der IFRS-Rechnungslegung steigt die Volatilität der EPS.

Die aufgeführten IFRS-Änderungen (Goodwill und Pension) zeigen, daß der beobachtete Anstieg der EPS nicht allein auf operative Gewinne

zurückzuführen ist.

Insofern genügt die alleinige Fokussierung auf EPS-Größen oder ein historisches KGV nicht. Eine Bereinigung ist notwendig. Die Veränderung des

Comprehensive Income und des Cash Flow zeigen die Gesamtveränderungen eines Jahres besser

13

Lehrstuhl für Internationale Unternehmensrechnung

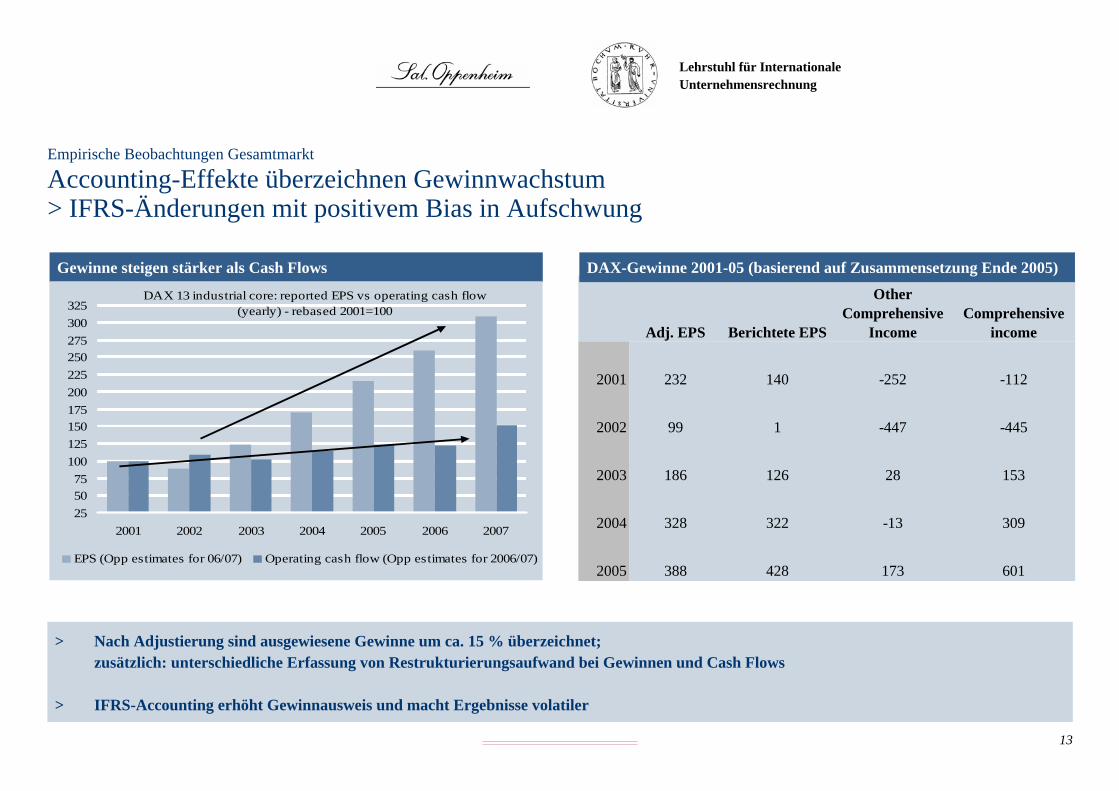

Accounting-Effekte überzeichnen Gewinnwachstum> IFRS-Änderungen mit positivem Bias in Aufschwung

Empirische Beobachtungen Gesamtmarkt

> Nach Adjustierung sind ausgewiesene Gewinne um ca. 15 % überzeichnet; zusätzlich: unterschiedliche Erfassung von Restrukturierungsaufwand bei Gewinnen und Cash Flows

> IFRS-Accounting erhöht Gewinnausweis und macht Ergebnisse volatiler

Gewinne steigen stärker als Cash Flows

255075

100125150175200225250275300325

2001 2002 2003 2004 2005 2006 2007

EPS (Opp estimates for 06/07) Operating cash flow (Opp estimates for 2006/07)

DAX 13 industrial core: reported EPS vs operating cash flow (yearly) - rebased 2001=100

Adj. EPS Berichtete EPS

Other Comprehensive

IncomeComprehensive

income

2001 232 140 -252 -112

2002 99 1 -447 -445

2003 186 126 28 153

2004 328 322 -13 309

2005 388 428 173 601

DAX-Gewinne 2001-05 (basierend auf Zusammensetzung Ende 2005)

14

Lehrstuhl für Internationale Unternehmensrechnung

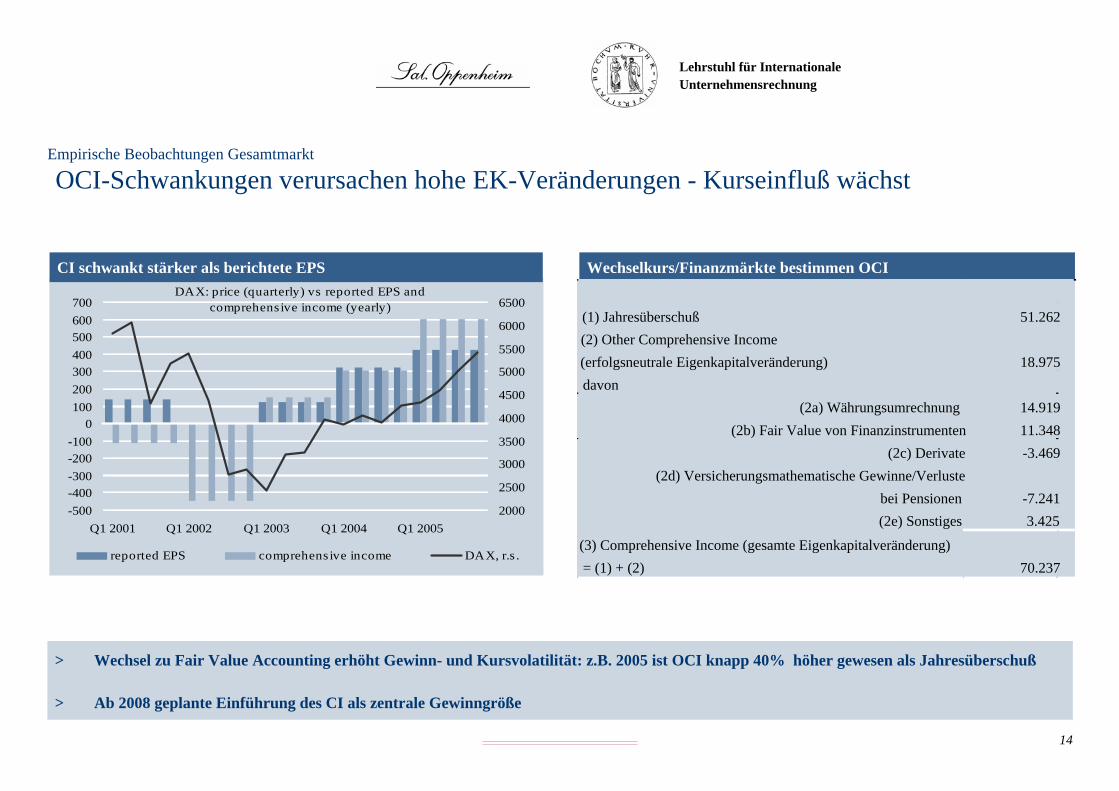

OCI-Schwankungen verursachen hohe EK-Veränderungen - Kurseinfluß wächst Empirische Beobachtungen Gesamtmarkt

> Wechsel zu Fair Value Accounting erhöht Gewinn- und Kursvolatilität: z.B. 2005 ist OCI knapp 40% höher gewesen als Jahresüberschuß

> Ab 2008 geplante Einführung des CI als zentrale Gewinngröße

Wechselkurs/Finanzmärkte bestimmen OCI

-500-400-300-200-100

0100200300400500600700

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 20052000

2500

3000

3500

4000

4500

5000

5500

6000

6500

reported EPS comprehensive income DAX, r.s .

DAX: price (quarterly) vs reported EPS and comprehensive income (yearly)

CI schwankt stärker als berichtete EPS

(1) Jahresüberschuß 51.262(2) Other Comprehensive Income (erfolgsneutrale Eigenkapitalveränderung) 18.975davon

(2a) Währungsumrechnung 14.919(2b) Fair Value von Finanzinstrumenten 11.348

(2c) Derivate -3.469(2d) Versicherungsmathematische Gewinne/Verluste

bei Pensionen -7.241(2e) Sonstiges 3.425

(3) Comprehensive Income (gesamte Eigenkapitalveränderung) = (1) + (2) 70.237

15

Lehrstuhl für Internationale Unternehmensrechnung

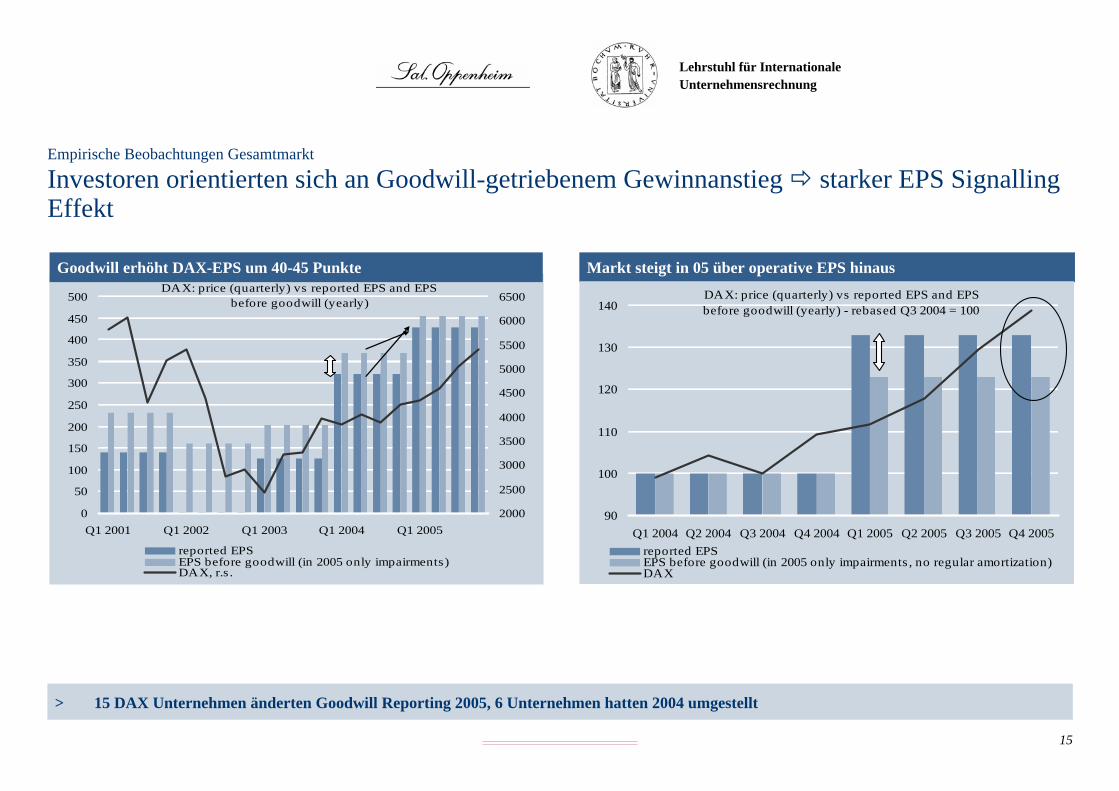

Investoren orientierten sich an Goodwill-getriebenem Gewinnanstieg starker EPS SignallingEffekt

Empirische Beobachtungen Gesamtmarkt

> 15 DAX Unternehmen änderten Goodwill Reporting 2005, 6 Unternehmen hatten 2004 umgestellt

Markt steigt in 05 über operative EPS hinaus

90

100

110

120

130

140

Q1 2004 Q2 2004 Q3 2004 Q4 2004 Q1 2005 Q2 2005 Q3 2005 Q4 2005reported EPSEPS before goodwill (in 2005 only impairments , no regular amortization)DAX

DAX: price (quarterly) vs reported EPS and EPS before goodwill (yearly) - rebased Q3 2004 = 100

0

50

100

150

200

250

300

350

400

450

500

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 20052000

2500

3000

3500

4000

4500

5000

5500

6000

6500

reported EPSEPS before goodwill (in 2005 only impairments)DAX, r.s .

DAX: price (quarterly) vs reported EPS and EPS before goodwill (yearly)

Goodwill erhöht DAX-EPS um 40-45 Punkte

16

Lehrstuhl für Internationale Unternehmensrechnung

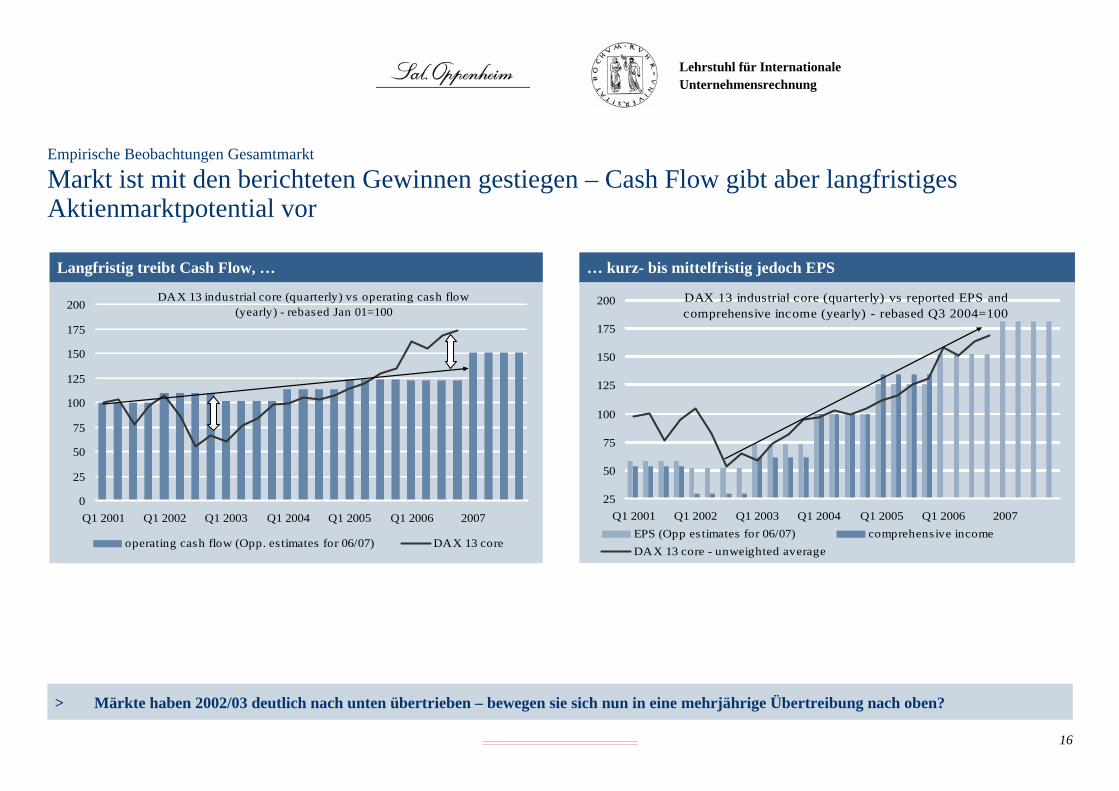

Markt ist mit den berichteten Gewinnen gestiegen – Cash Flow gibt aber langfristiges Aktienmarktpotential vor

Empirische Beobachtungen Gesamtmarkt

> Märkte haben 2002/03 deutlich nach unten übertrieben – bewegen sie sich nun in eine mehrjährige Übertreibung nach oben?

0

25

50

75

100

125

150

175

200

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 2005 Q1 2006 2007

operating cash flow (Opp. estimates for 06/07) DAX 13 core

DAX 13 industrial core (quarterly) vs operating cash flow (yearly) - rebased Jan 01=100

25

50

75

100

125

150

175

200

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 2005 Q1 2006 2007EPS (Opp estimates for 06/07) comprehens ive incomeDAX 13 core - unweighted average

DAX 13 industrial core (quarterly) vs reported EPS and comprehensive income (yearly) - rebased Q3 2004=100

Langfristig treibt Cash Flow, … … kurz- bis mittelfristig jedoch EPS

17

Lehrstuhl für Internationale Unternehmensrechnung

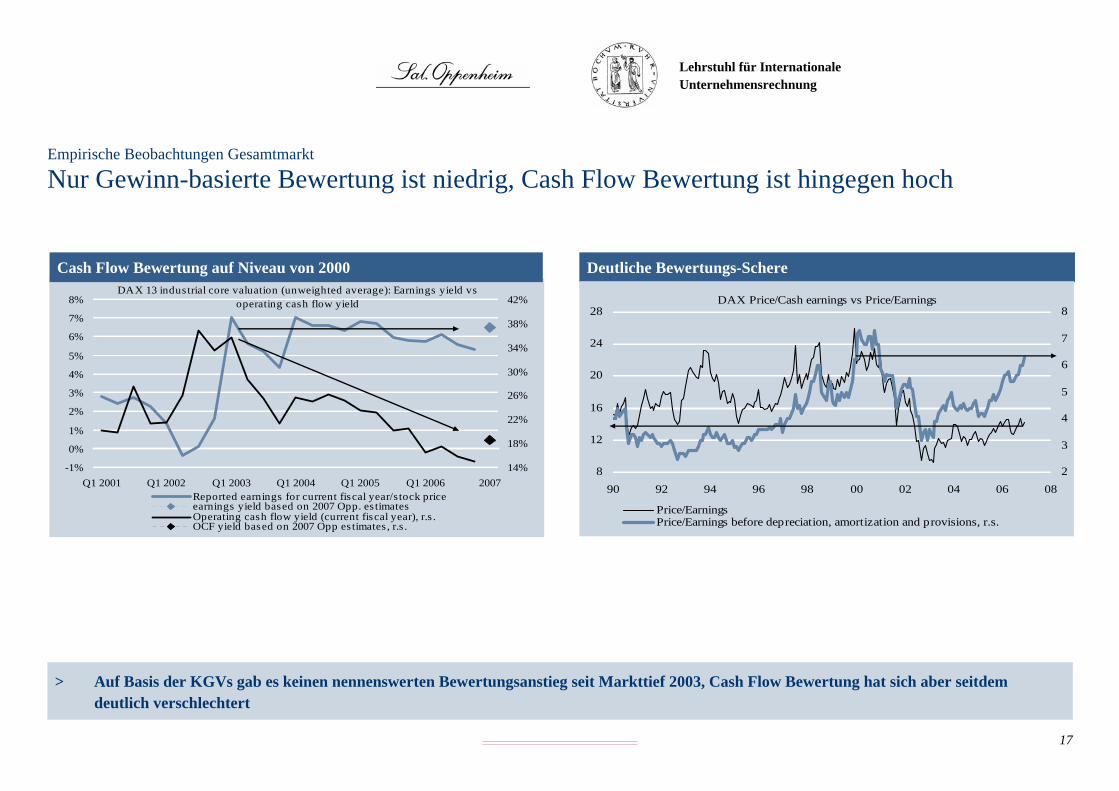

Nur Gewinn-basierte Bewertung ist niedrig, Cash Flow Bewertung ist hingegen hochEmpirische Beobachtungen Gesamtmarkt

> Auf Basis der KGVs gab es keinen nennenswerten Bewertungsanstieg seit Markttief 2003, Cash Flow Bewertung hat sich aber seitdem deutlich verschlechtert

Deutliche Bewertungs-Schere

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 2005 Q1 2006 200714%

18%

22%

26%

30%

34%

38%

42%

Reported earnings for current fiscal year/s tock priceearnings yield based on 2007 Opp. es timatesOperating cash flow yield (current fiscal year), r.s .OCF yield based on 2007 Opp es timates , r.s .

DAX 13 industrial core valuation (unweighted average): Earnings yield vs operating cash flow yield DAX Price/Cash earnings vs Price/Earnings

8

12

16

20

24

28

90 92 94 96 98 00 02 04 06 082

3

4

5

6

7

8

Price/EarningsPrice/Earnings before depreciation, amortization and provisions, r.s.

Cash Flow Bewertung auf Niveau von 2000

18

Lehrstuhl für Internationale Unternehmensrechnung

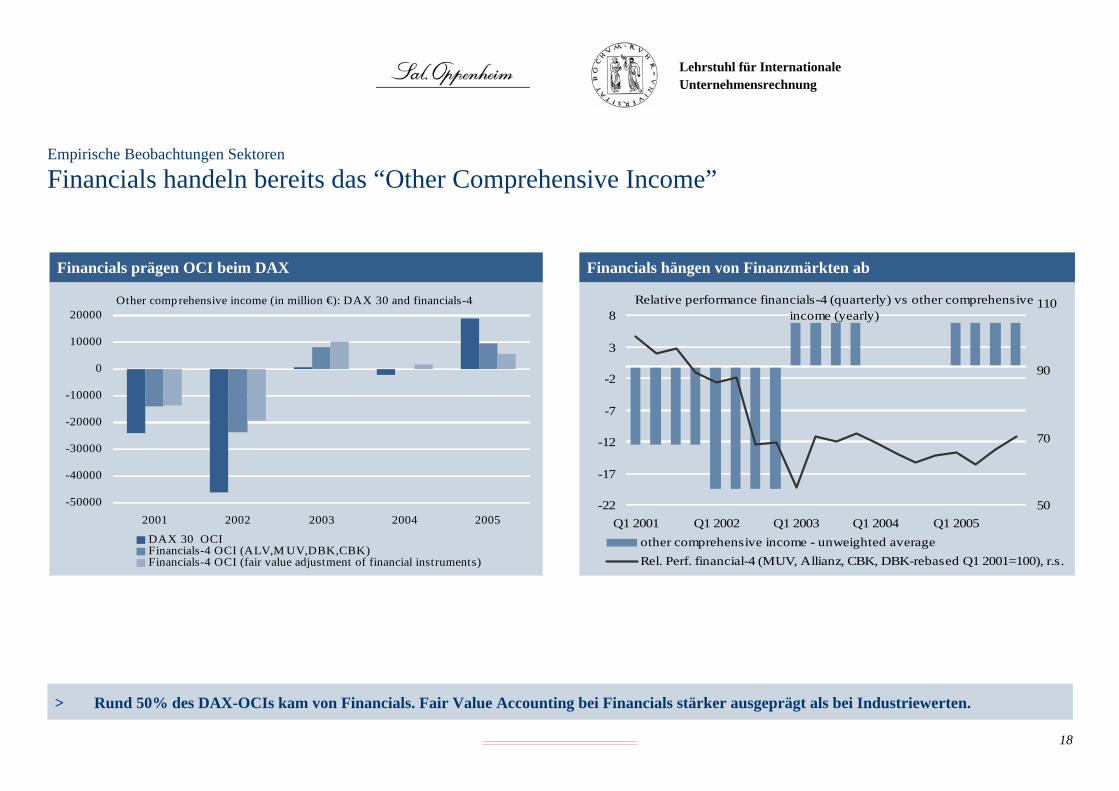

Financials handeln bereits das “Other Comprehensive Income”Empirische Beobachtungen Sektoren

> Rund 50% des DAX-OCIs kam von Financials. Fair Value Accounting bei Financials stärker ausgeprägt als bei Industriewerten.

-22

-17

-12

-7

-2

3

8

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200550

70

90

110

other comprehensive income - unweighted averageRel. Perf. financial-4 (MUV, Allianz, CBK, DBK-rebased Q1 2001=100), r.s.

Relative performance financials-4 (quarterly) vs other comprehensive income (yearly)

Other comp rehensive income (in million €): DAX 30 and financials-4

-50000

-40000

-30000

-20000

-10000

0

10000

20000

2001 2002 2003 2004 2005

DAX 30 OCIFinancials-4 OCI (ALV,M UV,DBK,CBK)Financials-4 OCI (fair value adjustment of financial instruments)

Financials hängen von Finanzmärkten abFinancials prägen OCI beim DAX

19

Lehrstuhl für Internationale Unternehmensrechnung

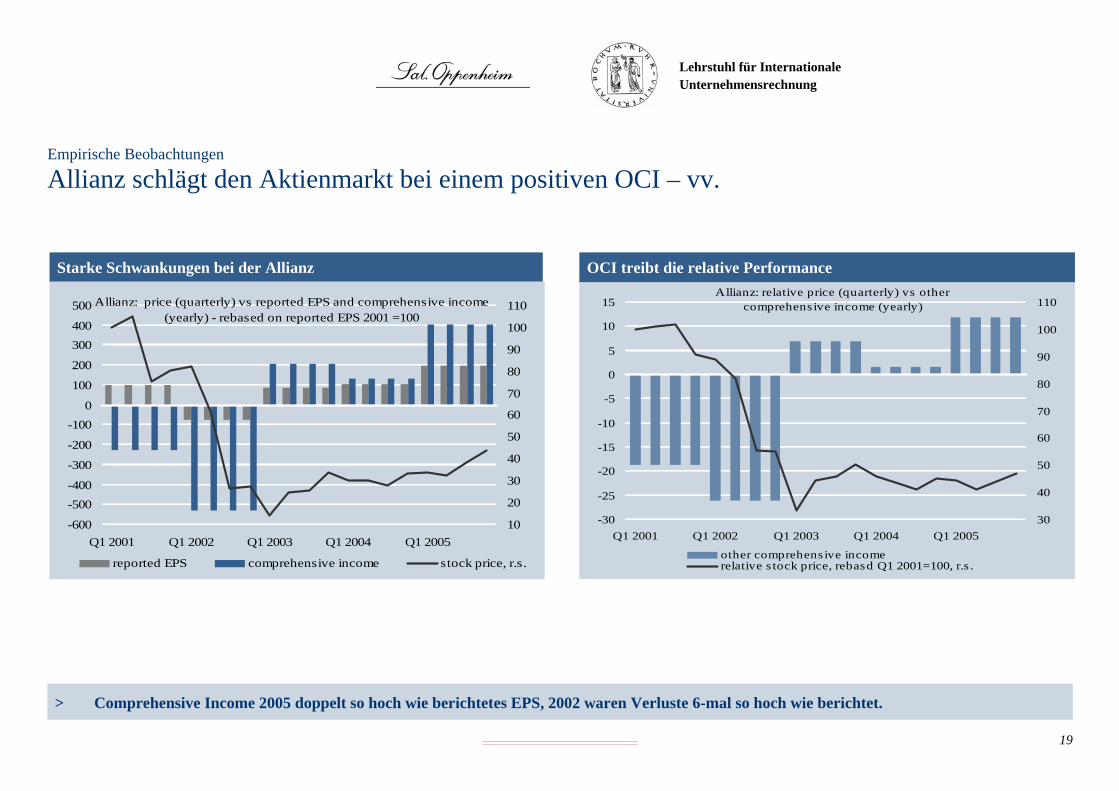

Allianz schlägt den Aktienmarkt bei einem positiven OCI – vv.Empirische Beobachtungen

> Comprehensive Income 2005 doppelt so hoch wie berichtetes EPS, 2002 waren Verluste 6-mal so hoch wie berichtet.

Starke Schwankungen bei der Allianz

-600

-500-400

-300

-200

-1000

100

200

300400

500

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200510

20

30

40

50

60

70

80

90

100

110

reported EPS comprehensive income stock price, r.s.

Allianz: price (quarterly) vs reported EPS and comprehensive income (yearly) - rebased on reported EPS 2001 =100

-30

-25

-20

-15

-10

-5

0

5

10

15

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200530

40

50

60

70

80

90

100

110

other comprehens ive incomerelative s tock price, rebasd Q1 2001=100, r.s .

Allianz: relative price (quarterly) vs other comprehensive income (yearly)

OCI treibt die relative Performance

20

Lehrstuhl für Internationale Unternehmensrechnung

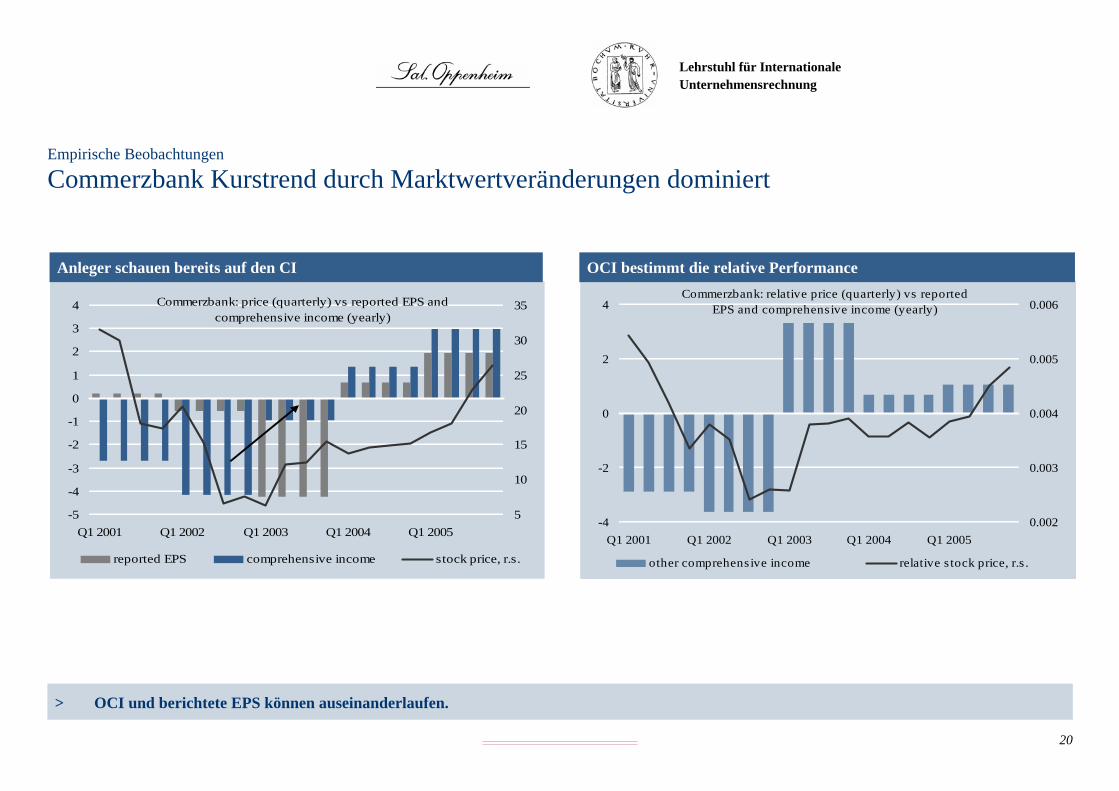

Commerzbank Kurstrend durch Marktwertveränderungen dominiertEmpirische Beobachtungen

> OCI und berichtete EPS können auseinanderlaufen.

-5

-4

-3

-2

-1

0

1

2

3

4

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 20055

10

15

20

25

30

35

reported EPS comprehensive income stock price, r.s.

Commerzbank: price (quarterly) vs reported EPS and comprehensive income (yearly)

-4

-2

0

2

4

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 20050.002

0.003

0.004

0.005

0.006

other comprehensive income relative s tock price, r.s .

Commerzbank: relative price (quarterly) vs reported EPS and comprehensive income (yearly)

OCI bestimmt die relative PerformanceAnleger schauen bereits auf den CI

21

Lehrstuhl für Internationale Unternehmensrechnung

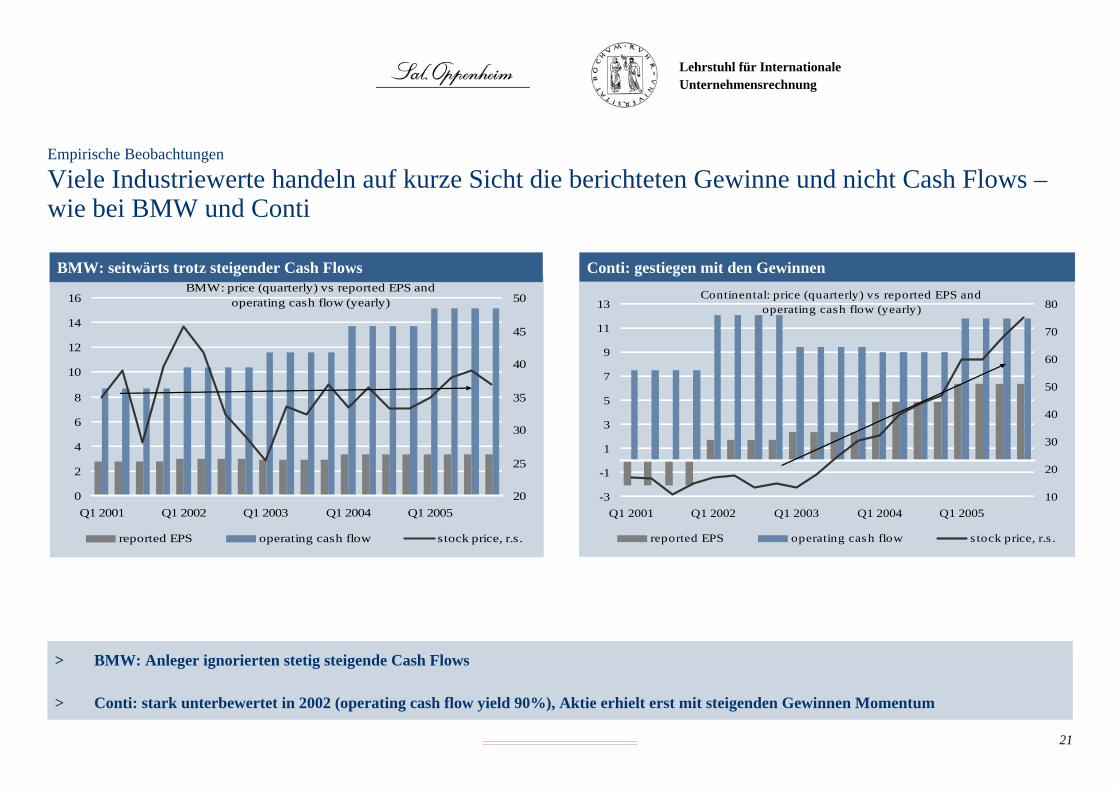

Viele Industriewerte handeln auf kurze Sicht die berichteten Gewinne und nicht Cash Flows –wie bei BMW und Conti

Empirische Beobachtungen

> BMW: Anleger ignorierten stetig steigende Cash Flows

> Conti: stark unterbewertet in 2002 (operating cash flow yield 90%), Aktie erhielt erst mit steigenden Gewinnen Momentum

Conti: gestiegen mit den Gewinnen

0

2

4

6

8

10

12

14

16

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200520

25

30

35

40

45

50

reported EPS operating cash flow stock price, r.s.

BMW: price (quarterly) vs reported EPS and operating cash flow (yearly)

-3

-1

1

3

5

7

9

11

13

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200510

20

30

40

50

60

70

80

reported EPS operating cash flow stock price, r.s .

Continental: price (quarterly) vs reported EPS and operating cash flow (yearly)

BMW: seitwärts trotz steigender Cash Flows

22

Lehrstuhl für Internationale Unternehmensrechnung

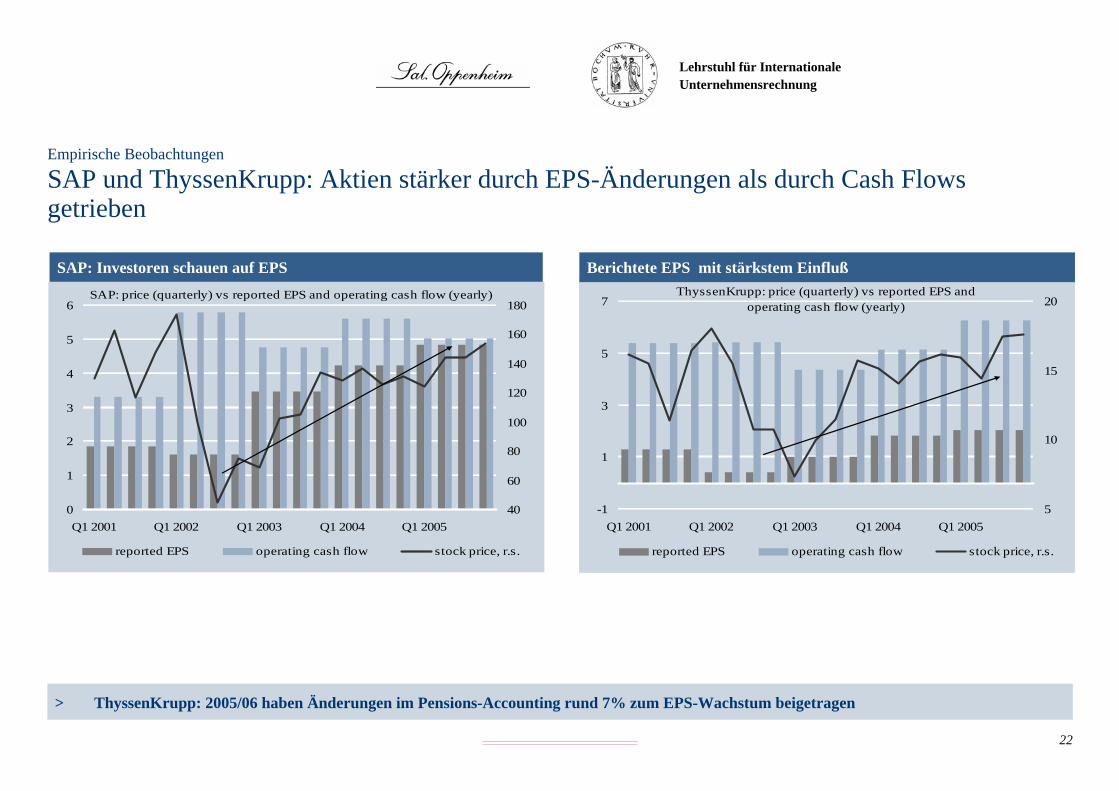

SAP und ThyssenKrupp: Aktien stärker durch EPS-Änderungen als durch Cash Flowsgetrieben

Empirische Beobachtungen

> ThyssenKrupp: 2005/06 haben Änderungen im Pensions-Accounting rund 7% zum EPS-Wachstum beigetragen

SAP: Investoren schauen auf EPS

0

1

2

3

4

5

6

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200540

60

80

100

120

140

160

180

reported EPS operating cash flow stock price, r.s.

SAP: price (quarterly) vs reported EPS and operating cash flow (yearly)

-1

1

3

5

7

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 20055

10

15

20

reported EPS operating cash flow stock price, r.s.

ThyssenKrupp: price (quarterly) vs reported EPS and operating cash flow (yearly)

Berichtete EPS mit stärkstem Einfluß

23

Lehrstuhl für Internationale Unternehmensrechnung

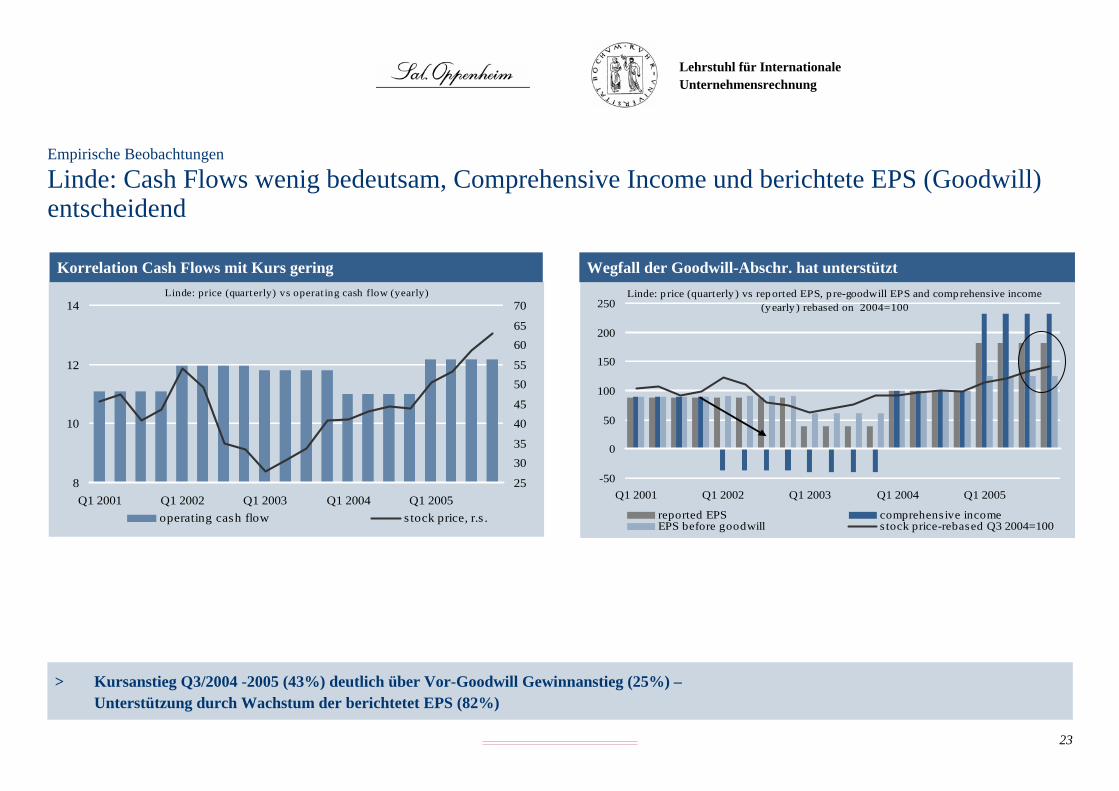

Linde: Cash Flows wenig bedeutsam, Comprehensive Income und berichtete EPS (Goodwill) entscheidend

Empirische Beobachtungen

> Kursanstieg Q3/2004 -2005 (43%) deutlich über Vor-Goodwill Gewinnanstieg (25%) –Unterstützung durch Wachstum der berichtetet EPS (82%)

8

10

12

14

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200525

3035

4045

5055

6065

70

operating cash flow stock price, r.s .

Linde: price (quarterly) vs operat ing cash flow (yearly)

-50

0

50

100

150

200

250

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 2005

reported EPS comprehensive incomeEPS before goodwill s tock price-rebased Q3 2004=100

Linde: p rice (quarterly ) vs reported EPS, p re-goodwill EPS and comprehensive income (yearly ) rebased on 2004=100

Korrelation Cash Flows mit Kurs gering Wegfall der Goodwill-Abschr. hat unterstützt

24

Lehrstuhl für Internationale Unternehmensrechnung

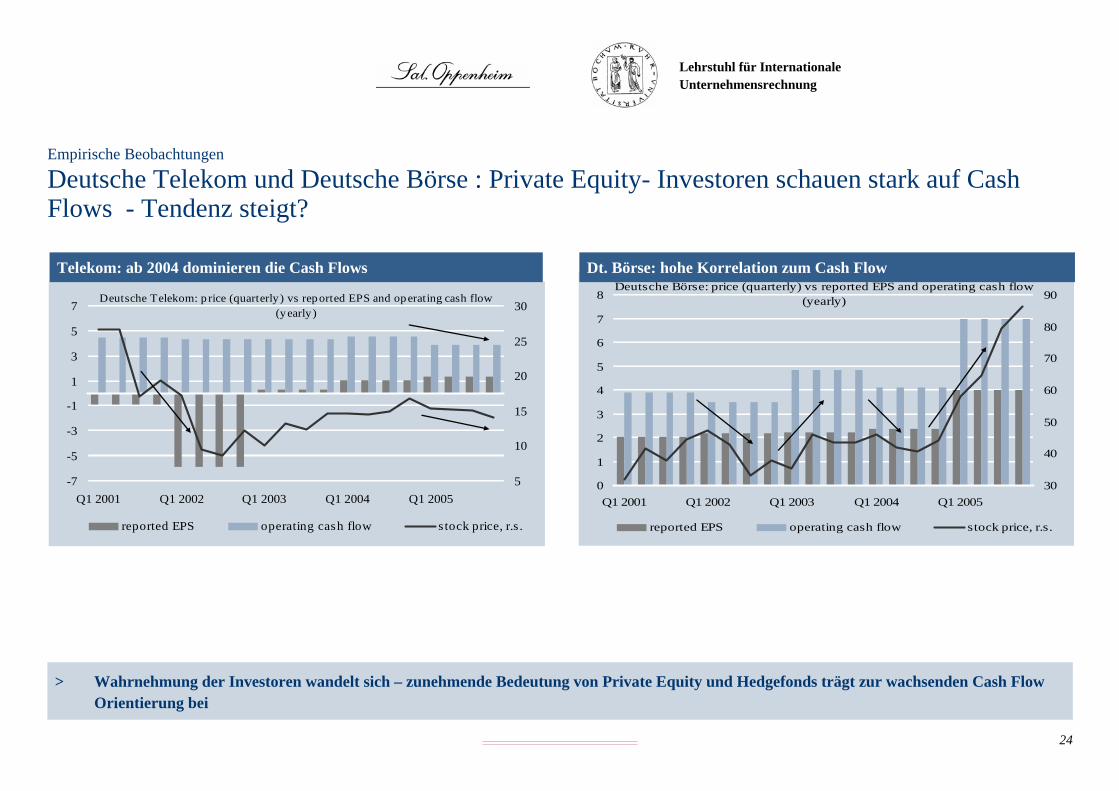

Deutsche Telekom und Deutsche Börse : Private Equity- Investoren schauen stark auf Cash Flows - Tendenz steigt?

Empirische Beobachtungen

> Wahrnehmung der Investoren wandelt sich – zunehmende Bedeutung von Private Equity und Hedgefonds trägt zur wachsenden Cash FlowOrientierung bei

-7

-5

-3

-1

1

3

5

7

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 20055

10

15

20

25

30

reported EPS operating cash flow stock price, r.s .

Deutsche Telekom: p rice (quarterly ) vs reported EPS and operating cash flow (yearly )

0

1

2

3

4

5

6

7

8

Q1 2001 Q1 2002 Q1 2003 Q1 2004 Q1 200530

40

50

60

70

80

90

reported EPS operating cash flow stock price, r.s.

Deutsche Börse: price (quarterly) vs reported EPS and operating cash flow (yearly)

Telekom: ab 2004 dominieren die Cash Flows Dt. Börse: hohe Korrelation zum Cash Flow

25

Lehrstuhl für Internationale Unternehmensrechnung

Marktimplikationen der IFRS UmstellungZusammenfassung und Implikationen

Teil der Ergebnissteigerungen durch anhaltend positiven Accounting-Drift zu erklären, der sich weiter fortsetzen kann

Ergebnisanstieg bei DAX - Unternehmen im aktuellen Zyklus dynamischer und länger, absolutes Niveau deutlich höher als in früheren Zyklen

Erwartung: Kursperformance im aktuellen Zyklus stärker und Zyklusdauer länger als in vergleichbaren Zyklen, Anlegerverhalten weiter durch EPS-

Größen (Signalling) dominiert

Asset Allocation: Aktienanleger sollten länger einen höheren Aktienanteil fahren, da Kursanstieg über die bisher vergleichbar beobachtbaren Levels

hinausgeht

> Aber: Moderater Cash Flow-Anstieg signalisiert auf Mehrjahressicht Einstieg in eine Überbewertung Korrekturpotential im nächsten Abschwung dann erheblich

26

Lehrstuhl für Internationale Unternehmensrechnung

Ableitbare Resultate für den GesamtmarktZusammenfassung und Implikationen

Historische Bewertungsmaßstäbe auf EPS-Basis lassen die Kapitalmärkte derzeit niedrig bewertet erscheinen. Es ist fraglich, ob diese Bewertungsmaßstäbe

durch die Änderungen im Accounting noch Gültigkeit besitzen. Cash Flow-Bewertung auf Niveau von 2001!

Erhöhte Ergebnisvolatilität durch stärkere Fair Value-Bewertung im Accounting (Trend wird sich in Zukunft fortsetzen)

Erhöhte Volatilität heißt: stärkerer Anstieg der Ergebnisse in wirtschaftlich guten Zeiten, aber auch stärkerer Abfall in schlechten Zeiten

> Folge: Aktienmarkt dürfte im aktuellen Umfeld anders als in früheren Zyklen aufgrund des Bewertungsschleiers keine PE-Expansion erfahren hohe Cash Flow-Bewertung zeigt, daß diese de facto bereits stattgefunden hat

> Investoren werden sich zunehmend weitergehende Analysetools suchen Cash Flows

27

Lehrstuhl für Internationale Unternehmensrechnung

Ableitbare Resultate für den GesamtmarktZusammenfassung und Implikationen

Nicht alle relevanten Informationen der Performance werden in der GuV abgebildet, ein Teil wird nur im Comprehensive Income erfaßt: Stärkerer Fokus

auf CI-Größen möglich > dies würde die Ergebnisvolatilität weiter erhöhen

Versteht der Kapitalmarkt das? Oder folgen daraus höhere Kursschwankungen?

> Erkenntnisfortschritt der Accounting-Verwender und Neukonzeptionierung von Performance-Meßgrößen notwendig

28

Lehrstuhl für Internationale Unternehmensrechnung

Handlungsempfehlungen (1)Zusammenfassung und Implikationen

Rechnungslegungsregulierer:

– Fokussierung auf neue EPS Gesamtdefinition und zusätzlicher Ausweis von CI/share- oder OCF/share-Größen Abbildung der Gesamtperformance

Ersteller/Unternehmensmanagement:

– Durch Änderungen im Accounting steigt die Ergebnisvolatilität. Dies führt zu einer höheren Risikoprämie sowie einer niedrigeren und volatileren

Bewertung am Kapitalmarkt

– Adjustierung interner Steuerungssysteme: interne Performance-Maße sollten an die neuen Standards durch Bereinigung der Accounting-Effekte

angepaßt werden

– Schaffung von Transparenz! Flexiblere Nutzung von EK Instrumenten

29

Lehrstuhl für Internationale Unternehmensrechnung

Handlungsempfehlungen (2)Zusammenfassung und Implikationen

Analysten:

– Stärkere Fokussierung auf Cash Flow-Größen als Ertragsindikator

– Ergebnisbereinigungen zunehmend notwendig

– Steigende Volatilität der Ergebnisse erfordert stärkere Normalisierung der Ergebnisse und Normierung auf Mid Cycle-Größen (Gefahr der

Trendfortschreibung von Extremwerten)

Externe Anleger und Aufsichtsrat:

– Verzerrung der Managementvergütungssysteme: Einforderung einer Anpassung/Adjustierung der an Ergebnisgrößen gekoppelten Entlohnungssysteme

und Verlängerung des Performance-Meßzeitraums

30

Lehrstuhl für Internationale Unternehmensrechnung

Handlungsempfehlungen (3)Zusammenfassung und Implikationen

Presse:

– Die Presse stellt insbesondere für Retail Investoren das Informationsmedium dar

– Eine Fokussierung auf EPS-Größen reicht nicht aus. Auch OCI- und Cash Flow-Größen sind von Relevanz und sollten bei der Berichterstattung

berücksichtigt werden

– Stärkere Analyse der von den Unternehmen kommunizierten Ergebnisgrößen: Welcher Teil ist durch operative Tätigkeit und welcher durch Accounting-

Änderungen verursacht?

> Faire Performanceberichterstattung von hohem gesamtwirtschaftlichen Interesse. Anleger, Analysten, Presse und Management müssen Performancemessungen stärker an Cash Flow-Ergebnissen orientieren

31

Lehrstuhl für Internationale Unternehmensrechnung

Impressum

© CopyrightDieses Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere die der Übersetzung, des Nachdrucks, des Vortrags, der Entnahme von Abbildungen und Tabellen, der Funksendung, der Mikroverfilmung oder der Vervielfältigung auf anderen Wegen und der Speicherung in Datenverarbeitungsanlagen, bleiben, auch bei nur auszugsweiser Verwertung, vorbehalten. Eine Vervielfältigung dieses Werkes oder von Teilen dieses Werkes ist auch im Einzelfall nur in den Grenzen der gesetzlichen Bestimmungen des Urheberrechtsgesetzes der Bundesrepublik Deutschland vom 9. September 1965 in der jeweils gültigen Fassung zulässig. Zuwiderhandlungen können den Strafbestimmungen des Urheberrechtsgesetzes unterliegen.

HaftungsausschlussDie Informationen in dieser Broschüre wurden aus Daten erarbeitet, von deren Richtigkeit ausgegangen wurde; wir übernehmen jedoch weder Haftung noch irgendeine Garantie. Die Broschüre darf nicht als Verkaufsangebot oder als Aufforderung zur Abgabe eines Angebots zum Kauf von Wertpapieren verstanden werden. Die in der Broschüre gemachten Aussagen können ohne Vorankündigung geändert werden.

HerausgeberSal. Oppenheim jr. & Cie.Kommanditgesellschaft auf AktienUnter Sachsenhausen 450667 KölnInternet: www.oppenheim.de