iibw w i b w ieniibw.at/documents/2009 asset one_iibw. ppp im wohnbau 2.7.09.pdf · 2 inhalt 1 die...

TRANSCRIPT

I�IBW Institut für Immobilien, Bauen und Wohnen GmbH

Wien

Public-Private-Partnership

im Wohnbau – Kooperationsformen

mit der öffentlichen Hand Fachtagung am 2. Juli 2009 im Loft Graz-Reininghaus

Dr. Wolfgang Amann

Juli 2009

Im Auftrag der Asset One Immobilienentwicklungs AG

2

INHALT

1 DIE FACHTAGUNG 3

2 HAUPTAUSSAGEN 5

3 SCHLUSSFOLGERUNGEN 7

4 DATEN ZU WOHNBAUFÖRDERUNG UND WOHNUNGSMARKT IN DER STEIERMARK 9

5 VORTRAG WOLFGANG SCHEIBENPFLUG 9

6 VORTRAG BERND RIEßLAND 9

IMPRESSUM IIBW – Institut für Immobilien, Bauen und Wohnen GmbH

Dr. Wolfgang Amann

PF 2, A 1020 Wien

FN 193068 z Handelsgericht Wien

Tel. +43 1 968 6008

E-Mail [email protected]

www.iibw.at

3

1 DIE FACHTAGUNG

Graz-Reininghaus ist eine der größten Stadtentwicklungen Österreichs. Die Projektentwicklung hat

sich bislang auf strategisch städtebauliche Aspekte konzentriert. Nunmehr geht es um die Konkretisie-

rung. Als wesentlicher Schritt gilt die Vernetzung der Projektentwicklung mit der Stadtplanung Graz,

der Wohnungspolitik der Steiermark und der örtlichen Immobilienwirtschaft. Die vom IIBW – Institut für

Immobilien, Bauen und Wohnen am 2. Juli 2009 in Graz Reininghaus durchgeführte Fachtagung zu

„Public-Private-Partnership im Wohnbau – Kooperationsformen mit der öffentlichen Hand“ soll einen

Beitrag dazu leisten.

1.1 IMPULSREFERATE

Mit Keynote-Präsentationen standen zur Verfügung:

� Mag. Wolfgang Scheibenpflug, Leiter Gewerbeimmobilien der EHL Immobilien GmbH, Wien, dem

größten Immobilienmakler Österreichs:

Strategien zur Platzierung großer Flächen auf beschränkten Märkten (siehe unten).

� DI Dr. Bernd Rießland, Geschäftsführer des Wiener Wirtschaftsförderungsfonds (bis 12/2008),

Mitglied des Vorstands der Sozialbau AG (ab 1/2009), hauptverantwortlich für die Projektentwick-

lung „Wien 3420 Aspern“:

Stadtentwicklung im Spannungsfeld privater und öffentlicher Interessen am Beispiel Wien Aspern

(siehe unten).

1.2 TEILNEHMER

Folgende Teilnehmer waren angemeldet:

Keynote-Speaker:

� Mag. Wolfgang Scheibenpflug, Leiter Gewerbeimmobilien, EHL Immobilien GmbH;

� Dir. DI Dr. Bernd Rießland, WWFF / Sozialbau;

Land / Stadt Graz:

� Mag. Doris Kampus, Abteilungsleiterin Abteilung 16 - Landes- und Gemeindeentwicklung;

� HR Dr. Siegfried Kristan, Abteilungsleiter Wohnbauförderung, Amt der Steiermärkischen Landesre-

gierung;

� Klubobmann HR Dr. Peter Piffl-Percevic, Stadt Graz;

� DI Michael Redik Leiter der Stadtplanung Stadt Graz - Stadtplanungsamt;

� Stadtbaudirektor DI Bertram Werle, Stadt Graz;

Interessenvertreter / Wirtschaft / Sonstige:

� DI Gerhard Bucar, Grazer Energieagentur GmbH;

� Univ.-Prof.Dr. Jens Dangschatt, TU Wien

� Prok. Robert Danzer, Porr Steiermark, Unterpremstätten;

� Dr. Georg Eisenberger, Eisenberger & Herzog Rechtsanwalts GmbH;

4

� Arch.DI Martin Gruber, Vorsitzende der Sektion Architekten Kammer der Architekten und Inge-

nieurkonsulenten für Steiermark und Kärnten;

� Univ.-Prof.Arch.DI Klaus Kada, Präsident Europan;

� Abg.z.NR Josef Muchitsch, Gewerkschaft Bau-Holz;

� Mag.arch. Walter Stelzhammer, Bundeskammer der Architekten und Ingenieurkonsulenten;

Bauträger / GBV:

� DI Werner Erhart-Schippek MSc, Landes Immobiliengesellschaft Steiermark;

� Fritz Gande, SOB Bauträger GmbH;

� Dir.Ing Johannes Geiger, Geschäftsführer GWS - Gemeinnützige Alpenländische Gesellschaft für

Wohnungsbau u. Siedlungswesen m.b.H. ;

� Dr. Gerald Krainer, Wiener Städtische;

� Mag. Christian Krainer, Geschäftsführer, ÖWGES Gmbh, Landesobmann GBV;

� Martin Kurschel, Immovate Projektentwicklungs GmbH;

� LIM DI Alexander Pongratz, Landesinnungsmeister, Pongratz Bau Gesellschaft m.b.H.;

� Mag. Theodor Poppmeier, CGT Immobilienentwicklung GmbH;

� Harald Rothschedl, BE-Wohnbau und Grundschücksverwertungsgesellschaft mbH;

� Bernd Weiß, Grazer Bau- und Grünlandsicherungsgesellschaft m.b.H.;

Medien:

� Mag. Bernd Hecke, Graz-Chef Styria Medien AG / Kleine Zeitung;

� Gerald Richter, Politikchef Krone Steiermark;

Organisation:

� Dr. Wolfgang Amann, IIBW;

� DI Cyrus Asreahan, Project Coordination, Asset One Immobilienentwicklungs AG;

� Ing. Gerhard Engelsberger, Geschäftsführer, Asset One Immobilienentwicklungs AG;

� Dr. Raimund Gutmann, Wohnbund Consult;

� Arch.DI Andreas Kleboth, Kleboth.Lindinger ZT-GmbH.

5

2 HAUPTAUSSAGEN

� Begrüßung durch den neuen GF der Asset One Ing. Gerhard Engelsberger:

Hinweis darauf, möglichst rasch in Richtung Verwertung zu gelangen. Schulterschluss mit der

Stadt Graz durch einen Gemeinderatsbeschluss zur Rahmenplanung von Graz Reininghaus im

März 2009. Beschluss eines städtebaulichen Rahmenplans bereits für Herbst angestebt.

� Erläuterung der Konzeption und Ziele der Veranstaltung durch Dr. Wolfgang Amann:

Geschlossene Veranstaltung mit dem Ziel, zu einer Vernetzung der Asset One mit Trägern der Zivil-

gesellschaft der Steiermark beizutragen. Es besteht die Hoffnung, einzelne Teilnehmer zu

Commitments hinsichtlich der Rolle der von ihnen vertretenen Institutionen bei der Entwicklung von

Graz Reininghaus zu bewegen.

� Keynote-Präsentation von Mag. Wolfgang Scheibenpflug, Leiter Gewerbeimmobilien der EHL Im-

mobilien GmbH, Wien: „Strategien zur Platzierung großer Flächen auf beschränkten Märkten“:

Relativierung der Größe von Reininghaus im Vergleich zu großen Gewerbeimmobilien in Wien,

Skepsis hinsichtlich der Verwertbarkeit der vorgesehenen 120.000m² Gewerbeflächen, Empfehlung

eines besseren Auftritts der Region (Euregio Untersteiermark/Maribor, Europa-Region Adria- Alpe-

Pannonia) bei internationalen Immobilien-Events.

Univ.-Prof.Dr. Jens Dangschatt ergänzt, dass sich Reininghaus ohne Wachstum der Region nur

unzureichend entwickeln können wird.

� Vorstellung des Planungsstands und der Reininghaus-Methode durch Arch.DI Andreas Kleboth.

Es ist notwendig, heute eine stabile Struktur in Quartieren zu definieren, die der prinzipiellen Un-

planbarkeit zukünftiger Stadtentwicklung Rechnung trägt, diese ermöglicht und in Bahnen lenkt.

Dies impliziert nicht nur Plandokumente, sondern auch Spielregeln für die Projektentwicklung.

Denkbar wäre z.B. die liegenschaftsübergreifend gemeinsame Vermarktung der Sockelzonen.

� Politische Positionierung der Stadt Graz durch ÖVP-Klubobmann HR Dr. Peter Piffl-Percevic mit

einem klaren Bekenntnis zu einer erfolgreichen Entwicklung von Graz Reininghaus. Er weist auf

die bisherigen wirtschaftspolitischen Erfolge hin und zeigt sich zuversichtlich, internationale Unter-

nehmensansiedlungen am Standort Reininghaus zu gewinnen.

� Positionierung des gemeinnützigen Wohnbaus durch den Landesobmann der GBV Mag. Christian

Krainer: Bereitschaft zum Engagement in Graz Reininghaus, Voraussetzung ist allerdings die enge

Abstimmung mit der Stadt Graz, empfohlen wird eine Image-Aufwertung des Standorts.

� Positionsbestimmung der Grazer Stadtplanung durch Stadtbaudirektor DI Bertram Werle:

Beschreibung des Stands der Planungen. Hinweis auf die derzeitige Widmung Betriebsbaugebiet

und die erforderliche Zeit für die Umwidmung (2/3 Mehrheit im Gemeinderat erforderlich). Bei zeit-

gleicher Durchführung städtebaulicher Wettbewerbe auf Risiko des Eigentümers könnte die

Flächenwidmungs- und Bebauungsplanung in 2-3 Jahren genehmigt sein. Keine Vorgaben der

Stadtplanung zur Dichte. Diese soll aus dem urbanistischen Konzept resultieren. Es ist allerdings

eine städtische Verdichtung vorgesehen.

6

� Eine Architektur-Debatte mit Beiträgen von Univ.-Prof.Arch.DI Klaus Kada, Mag.arch. Walter Stelz-

hammer, Dangschatt und Kleboth fokussiert auf die Schaffung von Architekturräumen in der

Projektentwicklung, die Nutzung der Erdgeschosszonen, die Schaffung attraktiver Eingangsberei-

che, die anzustrebende Dichte, die zeitliche Perspektive der Projektentwicklung und die Methode.

� HR Dr. Siegfried Kristan, Leiter der steirischen Wohnbauförderung, skizziert die Möglichkeiten der

Wohnbauförderung. Es ist auch längerfristig mit 1000-1.400 Förderungszusicherungen im Ge-

schoßwohnbau zu rechnen. Bislang ist davon etwa ein Drittel auf Graz entfallen. Die

Wohnbauförderung steht zu einer Wohnbauentwicklung in Graz Reininghaus.

Amann weist darauf hin, dass bei jährlich ca. 250 geförderten und ca. 50 frei finanzierten Wohnun-

gen in 10 Jahren nur etwa 200.000m² verwertet sein werden, was weit unter dem Flächenpotenzial

von Graz Reininghaus liegt. Mag. Krainer hält dem entgegen, dass sich von den Gesamtflächen in

Reininghaus ein nur relativ geringer Teil für Wohnbau eignet. Er rechnet mit einer Verwertung die-

ses Potenzials innerhalb von rund 8 Jahren.

� Dr. Raimund Gutmann erläutert die Ergebnisse des von ihm am 19.6.09 organisierten Workshops

zur Wohnungsnachfrage in Reininghaus mit einem Fokus auf Wohngruppen. Diese sind quantitativ

zwar von eher geringer Bedeutung, können aber als „Stadt-Pioniere“ einen wichtigen Beitrag zur

Identitätsbildung von Reininghaus liefern.

� Keynote-Präsentation von DI Dr. Bernd Rießland, Geschäftsführer des Wiener Wirtschaftsförde-

rungsfonds, Mitglied des Vorstands der Sozialbau AG, zur „Stadtentwicklung im Spannungsfeld

privater und öffentlicher Interessen am Beispiel Wien Aspern“:

Darstellung der Ähnlichkeiten und Unterschiede der Stadtentwicklungen Aspern und Reininghaus.

Stellenwert von Zielvereinbarungen mit Projektentwicklern und der Stadt, verfassungsrechtliche

Problematik derartiger Vereinbarungen, wenn öffentliche Aufgaben auf private Projektentwickler

überbunden werden. Etwaige Notwendigkeiten einer UVP für Reininghaus, was den Zeitplan zu-

sätzlich belasten würde. Die Kosten für die Infrastrukturentwicklung des ersten Bauteils (in

ähnlicher Größe wie Graz Reininghaus) von 60 Mio € konnten in Form eines PPP-Modells von pri-

vaten Investoren (Finanzierungs-, Versicherungssektor) aufgebracht werden. Angesichts

langfristiger Perspektive, günstiger Grundkosten (67 €/m² Bruttobauland) und niedriger Rendite-

Erwartung ist dies wirtschaftlich darstellbar. Die Füllung der Flächen erfolgt kleinteilig u.a. über ge-

förderten Wohnbau, ergänzend werden „Leuchttürme“ gesucht, insb. im Bereich der

Betriebsansiedlung. Gerade eben wurde ein Vertrag mit der TU hinsichtlich eines Spin-off-

Technologiezentrums unterzeichnet. Für eine erfolgreiche Stadtentwicklung sind „große Geschich-

ten“ erforderlich. Diese gibt es bei Reininghaus schon. Die Umsetzung erfolgt aber durch „kleine

Schiffchen“. Rießland betrachtet die internationale Investorensuche als kurz- und mittelfristig wenig

erfolgversprechend. Diese sind an verwerteten Immobilien interessiert. Somit muss es in der Ent-

wicklungsphase darum gehen, Nutzer zu finden.

� N.N., Gemeinderat in Graz, betont die Notwendigkeit, nicht nur Graz, sondern auch das Land Steier-

mark mit ins Boot zu bekommen, denn der Standort Reininghaus ist ein steirischer Standort.

7

3 SCHLUSSFOLGERUNGEN

Aus der Fachtagung sind folgende Thesen ableitbar:

1. Eine erfolgreiche Projektentwicklung von Graz Reininghaus ist nur in enger Vernetzung mit der

Stadt Graz, dem Land Steiermark, der steirischen Wirtschaft und Interessenvertretungen möglich.

2. Eine Gewerbeentwicklung in Graz Reininghaus in größerem Ausmaß ist nur erreichbar, wenn der

übergeordnete Standort international besser positioniert wird. Wünschenswert wäre die Positionie-

rung einer grenzüberschreitenden Region, z.B. die „Euregio Untersteiermark/Maribor“ oder die

größere „Europa-Region Adria- Alpe-Pannonia“.

3. Es ist raschest möglich Planungssicherheit zu schaffen. Konkrete Flächenverwertungen sind nur

bei geklärten Vorgaben der Bebaubarkeit möglich. Urbane Verdichtung mit entsprechenden Er-

tragspotentialen ist nur bei einem überzeugenden Gesamtkonzept erzielbar. Die etwaige Not-

wendigkeit einer UVP ist zu klären.

4. Die Schaffung eines städtebaulichen Rahmenplans für Graz Reininghaus, der die Entwicklung des

Standorts für mehrere Jahrzehnte in Bahnen lenkt, der gleichzeitig robust und in hohem Maße fle-

xibel sein muss, ist angesichts der gegebenen zeitlichen Beschränkung eine große Heraus-

forderung. Die vorliegenden Planungen und Vorbereitungen repräsentieren den heutigen Stand

internationaler urbanistischer Entwicklungsplanung. Es muss gelten, das während der letzten Jah-

re akkumulierte Knowhow zu sichern, umzusetzen und zu kommunizieren. Der akademische

Bereich sollte motiviert werden, die „Reininghaus-Methode“ wissenschaftlich aufzubereiten.

5. Erfolgreiche Stadtentwicklung braucht „große Geschichten“, die Umsetzung allerdings eine Viel-

zahl kleiner Schritte. Dringender als Investoren ist es Nutzer für Graz Reininghaus zu finden. Denn

Investoren sind an verwerteten Liegenschaften interessiert.

6. Es empfiehlt sich, Rahmenvereinbarungen (Zielvereinbarungen) mit der Wohnbauförderung des

Landes Steiermark und dem gemeinnützigen Sektor zu schließen, die quantitative und qualitative

Festlegungen umfasst.

7. Die städtebauliche Entwicklung soll sich nicht auf Plandokumente beschränken. Zur Ermöglichung

des Unplanbaren empfiehlt es sich, Spielregeln für die Projektentwicklung festzulegen. Dies könn-

te z.B. die gemeinsame Vermarktung von Erdgeschoßzonen, vertikal unterschiedliche Nutzungen

(geförderter/frei finanzierter Wohnbau) oder eine flexiblere Handhabung baurechtlicher Bestim-

mungen (z.B. Raumhöhen, Traufhöhen) umfassen.

8. Die Einbindung von privatem Kapital in der Stadtentwicklung ist ein schwierig erreichbares Ziel.

Vorbildwirkung hat das Modell Aspern mit einem Joint Venture mit Erste Bank / Wiener Städtische.

9. Es empfiehlt sich die Prüfung diverser gesellschaftsrechtlicher Konstruktionen (Joint Ventures) um

die spezifischen Qualitäten verschiedener Partner bestmöglich einbinden zu können.

8

10. Erste Nutzungen für Graz Reininghaus sind auch unter dem Gesichtspunkt der Image-Entwicklung

zu wählen. Der Standort ist heute für Wohnen nur mäßig nachgefragt. Es empfiehlt sich daher

qualitativ besonders ambitionierter Wohnbau mit entsprechender Kommunikation.

11. Es empfiehlt sich eine detaillierte Analyse der für Wohnbau geeigneten Flächenpotenziale auf dem

Standort sowie der Nachfragepotenziale im Wohnbau (Potenzial geförderter Geschoßwohnbau /

privater Geschoßwohnbau / Eigenheime).

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.atGraz Reininghaus

2. Juli 2009

Wolfgang Amann

Public-Private-Partnership im Wohnbau –pKooperationsformen mit der öffentlichen Hand

Graz Reininghaus, 1.7.2009 1

Institut für Immobilien, Bauen und Wohnen GmbHPF 2, A 1020 Wien+43 1 968 [email protected]

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.at

Entwicklung der Wohnbauförderung SteiermarkEntwicklung der Wohnbauförderung Steiermark

8.000

9.000

10.000

Förderung

5 000

6.000

7.000Geschoßwohnungen

Förderung Eigenheime

3.000

4.000

5.000

Bewilligungen2007:2.620

0

1.000

2.000Fertigstellungen

BM

F, i

IBW

1991

1993

1995

1997

1999

2001

2003

2005

2007

Graz Reininghaus, 1.7.2009 2

Qu

ell

e:

B

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.at

Einnahmen der Wohnbauförderung SteiermarkEinnahmen der Wohnbauförderung Steiermark

400

500

Rückflüsse, Zinsen u.a.

300Landesmittel

Zweckzuschüsse Bund

100

200Ausgaben

0

98 99 00 01 02 03 04 05 06 07

199

199

200

200

200

200

200

200

200

200

Graz Reininghaus, 1.7.2009 3

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.at

Ausgaben der Wohnbauförderung SteiermarkAusgaben der Wohnbauförderung Steiermark

400

500

Infrastruktur / Sonstiges

300

400Wohnbeihilfe

Verlorene Zuschüsse u.a.

AZ

200

AZ

Darlehen

Einnahmen

0

100Einnahmen

0

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Graz Reininghaus, 1.7.2009 4

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.at

Wohnungsmarktentwicklung – private MieteWohnungsmarktentwicklung private Miete

€ 8,5

€ 9,0

Salzburg Stadt

€ 7,5

€ 8,0g

Wien

€ 6,5

€ 7,0 Graz

Ö t i h€ 5,5

€ 6,0 Österreich

€ 5,0

19

96

19

98

20

00

20

02

20

04

20

06

20

08

Graz Reininghaus, 1.7.2009 5

Quelle: Immobilienpreisspiegel, IIBW

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.at

Wohnungsmarktentwicklung –Wohnungsmarktentwicklungneue Eigentumswohnungen

€ 4 000

€ 4.500Salzburg StadtPremium Segment

€ 3.500

€ 4.000 Premium SegmentØ Salzburg Stadt

€ 2.500

€ 3.000 Wien Premium SegmentØ Wien

€ 2.000

Ø Wien

Ø Graz€ 1.500

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Graz Reininghaus, 1.7.2009 6

Quelle: Immobilienpreisspiegel, IIBW

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.at

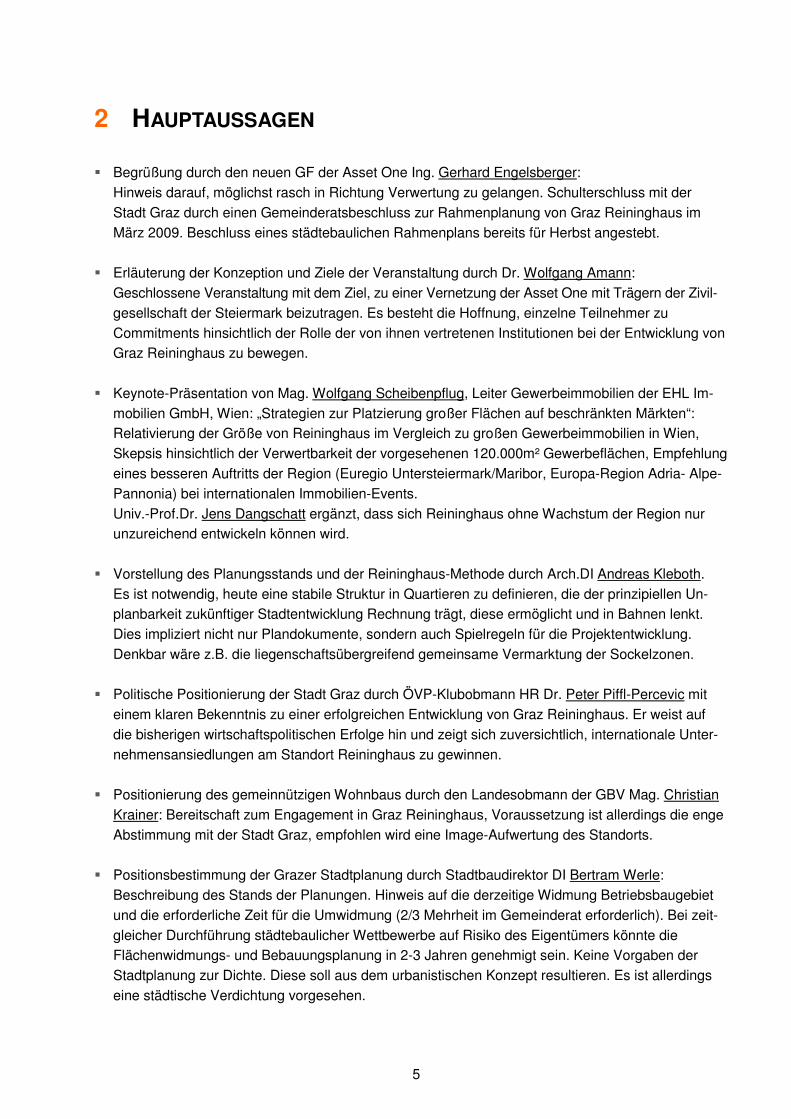

Wohnungsmarktentwicklung –Wohnungsmarktentwicklunggebrauchte Eigentumswohnungen

€ 2.200

€ 2.400Salzburg StadtPremium Segment

€ 1 800

€ 2.000

Premium SegmentSalzburg Stadt

€ 1 400

€ 1.600

€ 1.800Wien Premium SegmentWien

€ 1.200

€ 1.400 Wien

Graz€ 1.000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Graz Reininghaus, 1.7.2009 7

Quelle: Immobilienpreisspiegel, IIBW

Institut für Immobilien, Bauen und Wohnen, Wienwww.iibw.at

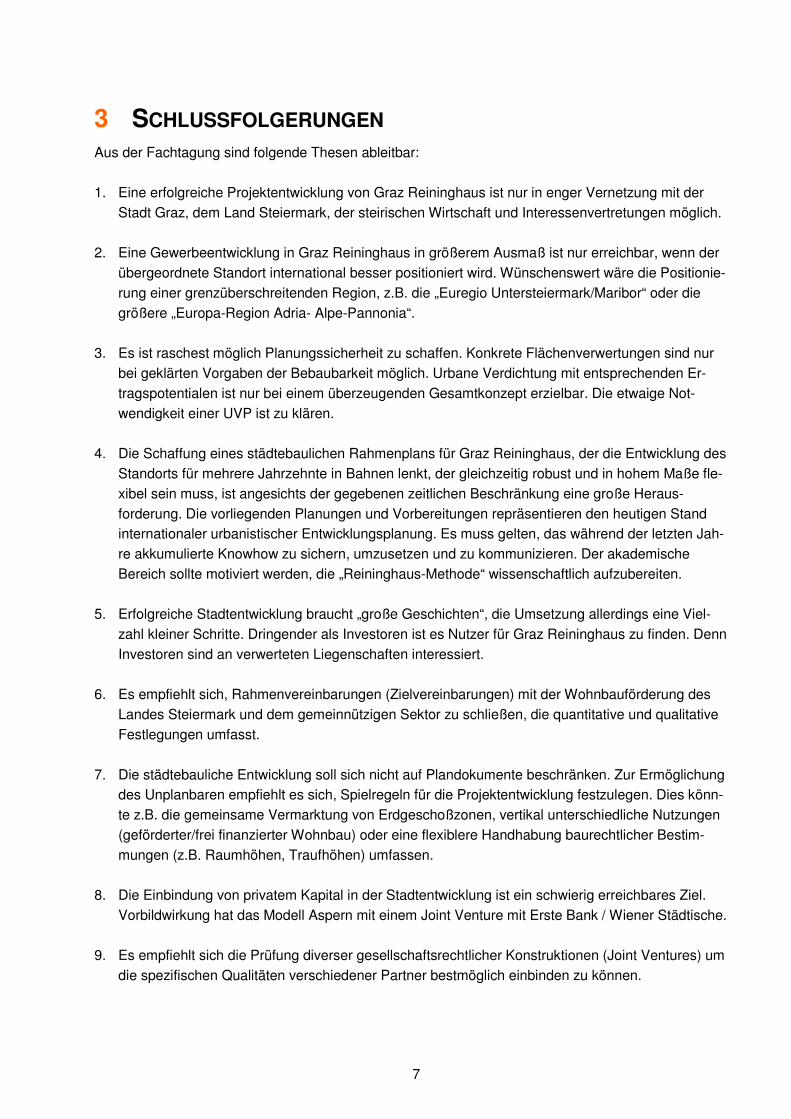

Wohnungsmarktentwicklung – EigenheimeWohnungsmarktentwicklung Eigenheime

€ 3 000

€ 2 500

€ 3.000

Salzburg Stadt

€ 2 000

€ 2.500

€ 1 500

€ 2.000 Wien-Umgebung

€ 1.000

€ 1.500

Graz€ 1.000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Graz Reininghaus, 1.7.2009 8

Quelle: Immobilienpreisspiegel, IIBW

„Strategien zur Platzierung großer Flächen auf beschränkten Märkten“

Graz, 2. Juli 2009

Mag. Wolfgang Scheibenpflug MRICS

In association with

Die EHL Immobilientreuhand ist einer der führenden Immobiliendienstleister in Österreich und im CEE/SEE Raum.Mit Hauptsitz in Wien und Niederlassungen in Budapest, Prag, Warschau, Bratislava und Bukarest verfügt die EHL Gruppe über ausgezeichnete Marktkenntnisse sowie ein internationales Netzwerk.

Als österreichischer Exklusivpartner der internationalen Immobiliengruppe Savills bietet die EHL somit Ihren Kunden Immobilienservices weltweit.

Eine perfekte Ausgangsbasis, um unsere Kunden national wie international umfassend zu beraten.

In association with

Umfassende Services. Umfassende Immobilien.

Spezialisiert auf Vermietung, Investment und Bewertunggehören zu den Services der EHL Gruppe weiters die Bereiche Research und Projektentwicklung.

Die EHL steht für beste Gewerbeimmobilien, ertragreicheInvestmentobjekte und qualitativ hochwertige Wohnimmobilien.

Vermietung | Verkauf | Beratung | Bewertung | Projektentwicklung |Marktforschung | Investment | Asset Management | Portfoliomanagementg | | g | g

Büroimmobilien | Anlageobjekte | Betriebsliegenschaften | Grundstücke | Einzelhandelsobjekte | Hotelimmobilien | Wohnimmobilien.

In association with

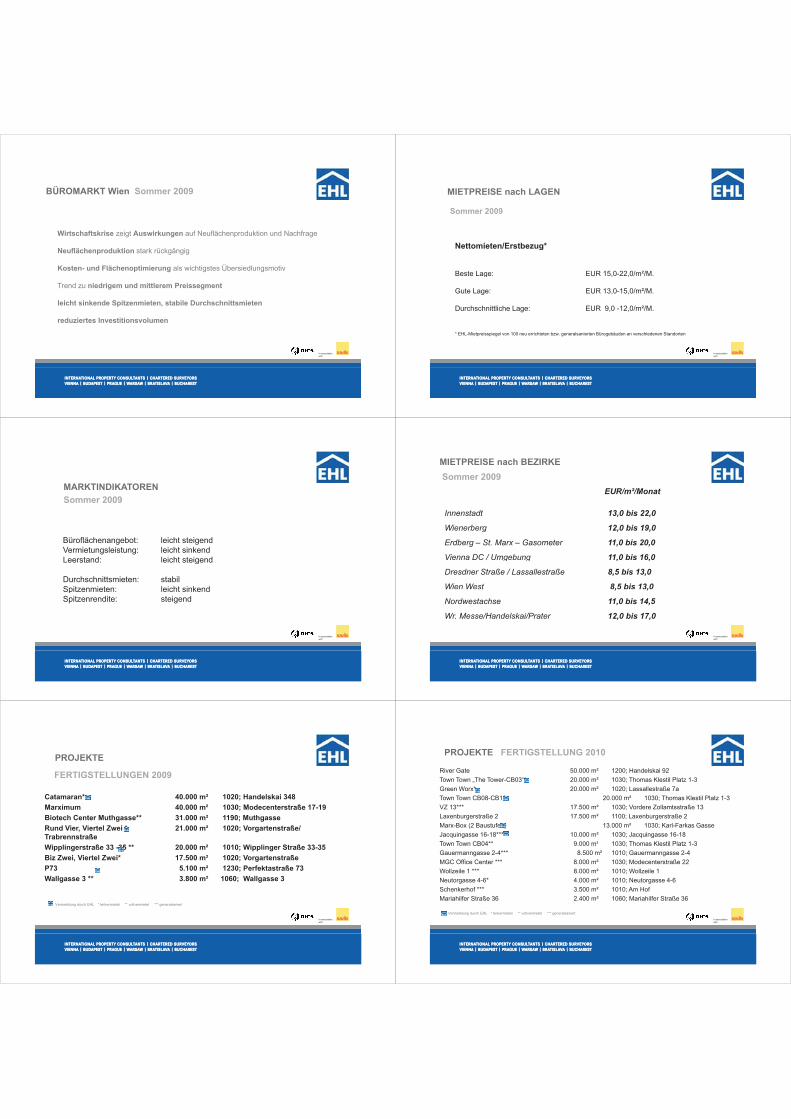

BÜROMARKT Wien Sommer 2009

Gesamtbestand: 10.500.000 m²

Leerstandsrate: 5,7 %

Spitzenmiete: EUR 22,00 /m²/M.

Durchschnittsmiete: EUR 12,00-16,00 /m²/M.

Spitzenrendite: 5,75 %

In association with

ANGEBOT UND NACHFRAGE

2007

N fl h d kti 190 000 ²Neuflächenproduktion: 190.000 m²Vermietungsleistung: 340.000 m²

20082008

Neuflächenproduktion: 220.000 m²Vermietungsleistung: 300.000 m²

* Prognose** zu 30 % vorvermietet

2009Neuflächenproduktion**: 195.000 m²Vermietungsleistung*: 280 000 m²

In association with

Vermietungsleistung : 280.000 m

WIEN QUALITÄTWIEN QUALITÄT

•Relativ kleiner, aber gut entwickelter Immobilienmarkt

•Wien hat typische Brückenfunktion zu den CEE-Ländern

•Hohes Image der Stadt und des Landes (weiche Standortfaktoren bedeutend, Wien wird aufgrund der hohen Lebensqualität geschätzt)Wien wird aufgrund der hohen Lebensqualität geschätzt)

•Hohe Markttransparenz

•Niedrige Leerstandsquote in allen Marktsegmenten

•Hohe Rechtssicherheit

In association with

BÜROMARKT Wien Sommer 2009

Wirtschaftskrise zeigt Auswirkungen auf Neuflächenproduktion und Nachfrage

Neuflächenproduktion stark rückgängig

Kosten- und Flächenoptimierung als wichtigstes Übersiedlungsmotiv

Trend zu niedrigem und mittlerem Preissegment

leicht sinkende Spitzenmieten, stabile Durchschnittsmietenp ,

reduziertes Investitionsvolumen

In association with

MIETPREISE nach LAGEN

Sommer 2009

Nettomieten/Erstbezug*Nettomieten/Erstbezug*

Beste Lage: EUR 15,0-22,0/m²/M.este age U 5,0 ,0/ /

Gute Lage: EUR 13,0-15,0/m²/M.

D h h ittli h L EUR 9 0 12 0/ ²/MDurchschnittliche Lage: EUR 9,0 -12,0/m²/M.

* EHL-Mietpreisspiegel von 100 neu errichteten bzw. generalsanierten Bürogebäuden an verschiedenen Standorten

In association with

MARKTINDIKATOREN

S 2009Sommer 2009

Büroflächenangebot: leicht steigendVermietungsleistung: leicht sinkendLeerstand: leicht steigendLeerstand: leicht steigend

Durchschnittsmieten: stabil Spitzenmieten: leicht sinkendSpitzenmieten: leicht sinkendSpitzenrendite: steigend

In association with

MIETPREISE nach BEZIRKE

EUR/m²/Monat

Sommer 2009

Innenstadt 13,0 bis 22,0

Wienerberg 12 0 bis 19 0Wienerberg 12,0 bis 19,0

Erdberg – St. Marx – Gasometer 11,0 bis 20,0

Vienna DC / Umgebung 11,0 bis 16,0Vienna DC / Umgebung 11,0 bis 16,0

Dresdner Straße / Lassallestraße 8,5 bis 13,0

Wien West 8,5 bis 13,0, ,

Nordwestachse 11,0 bis 14,5

Wr. Messe/Handelskai/Prater 12,0 bis 17,0

In association with

PROJEKTE

FERTIGSTELLUNGEN 2009

Catamaran* 40.000 m² 1020; Handelskai 348

Marximum 40.000 m² 1030; Modecenterstraße 17-19

Biotech Center Muthgasse** 31.000 m² 1190; Muthgasse

Rund Vier, Viertel Zwei * 21.000 m² 1020; Vorgartenstraße/ Trabrennstraße

Wipplingerstraße 33 -35 ** 20.000 m² 1010; Wipplinger Straße 33-35

Biz Zwei, Viertel Zwei* 17.500 m² 1020; Vorgartenstraße

P73 5.100 m² 1230; Perfektastraße 73

Wallgasse 3 ** 3.800 m² 1060; Wallgasse 3

V kt d h EHL * t il i t t ** ll i t t *** l i t

In association with

Vermarktung durch EHL * teilvermietet ** vollvermietet *** generalsaniert

PROJEKTE FERTIGSTELLUNG 2010

River Gate 50.000 m² 1200; Handelskai 92

Town Town The Tower-CB03“* 20 000 m² 1030; Thomas Klestil Platz 1-3

PROJEKTE FERTIGSTELLUNG 2010

Town Town „The Tower CB03 20.000 m 1030; Thomas Klestil Platz 1 3

Green Worx* 20.000 m² 1020; Lassallestraße 7a

Town Town CB08-CB10 20.000 m² 1030; Thomas Klestil Platz 1-3

VZ 13*** 17.500 m² 1030; Vordere Zollamtsstraße 13

Laxenburgerstraße 2 17.500 m² 1100; Laxenburgerstraße 2

Marx-Box (2 Baustufen) 13.000 m² 1030; Karl-Farkas Gasse

Jacquingasse 16-18*** 10.000 m² 1030; Jacquingasse 16-18

T T CB04** 9 000 ² 1030 Th Kl til Pl t 1 3Town Town CB04** 9.000 m² 1030; Thomas Klestil Platz 1-3

Gauermanngasse 2-4*** 8.500 m² 1010; Gauermanngasse 2-4

MGC Office Center *** 8.000 m² 1030; Modecenterstraße 22

Wollzeile 1 *** 8.000 m² 1010; Wollzeile 1Wollzeile 1 8.000 m 1010; Wollzeile 1

Neutorgasse 4-6* 4.000 m² 1010; Neutorgasse 4-6

Schenkerhof *** 3.500 m² 1010; Am Hof

Mariahilfer Straße 36 2.400 m² 1060; Mariahilfer Straße 36

In association with

Vermarktung durch EHL * teilvermietet ** vollvermietet *** generalsaniert

GROßVERMIETUNGEN1. Quartal 2009

MIETER m² ANGEMIETETES OBJEKT

ÖBB 9.500 m² 1100 Wien, Laxenburgerstraße 2

Nokia Siemens 6.900 m² 1110 Wien, Office Campus Gasometer

Private & Public Services 4.600 m² 1200 Wien, Dresdnerstraße 108

Ibi A 4 500 ² 1110 Wi Al h F tIbis Acam 4.500 m² 1110 Wien, Alpha Factory

Continental / Siemens AG 3.600 m² 1200 Wien, BIG BIZ

Ipcenter 2.700 m² 1120 Wien, Altmannsdorfer Straße 93

Bene 2 600 m² 1010 Wien Neutorgasse 4-8Bene 2.600 m 1010 Wien, Neutorgasse 4 8

Bfi 1.900 m² 1120 Wien, Breitenfurterstraße 111-113

Ibis Acam 1.800 m² 1200 Wien, Handelskai 52

Wiener Gesundheitsförderung 1.100 m² 1200 Wien, Pier 50

Floor A Fitness 1.000 m² 1140 Wien, Bergmillergasse

Kiwi 900 m² 1200 Wien, Handelskai 52

Finanzministerium / BIG 900 m² 1030 Wien, Hintere Zollamtsstraße 17

In association with

17

Vermarktung durch EHL

LERSTANDSRATEN IN EUROPA in %

Leerstandsraten in Europa (in %)

11 5

13,1

15

17

Bratislava

Moskau

Frankfurt

Budapest

8,26

9

10,4

11,5

Madrid

Prag

Amsterdam

Bratislava

6,5

7,2

7,48

7,5

Bukarest

Mailand

Berlin

München

4

5,7

6,01

6,1

Warschau

Wien

Paris

London (West End)

In association with

4Warschau

SPITZENMIETEN IN EUROPA in EUR / m²/ M

Spitzenmieten in Europa ( in EUR/m²/M)

42

52,17

77

92

Mailand

Paris

London (West End)

Moskau

29

31

35

37

42

Amsterdam

München

Madrid

Frankfurt

23

28

29

22

B d

Berlin

Wien

Warschau

Amsterdam

17

21

21

22

Bratislava

Prag

Bukarest

Budapest

In association with

Unternehmensstruktur nach Mitarbeiteranzahl

In association with

ÖSTERREICH Gesamt in %

1,09

30,8534,48

Unternehmen bis 20 MA:

Unternehmen bis 50 MA:

Unternehmen bis 100 MA:

33,57

Unternehmen über 100 MA:

n = 55.100

Quelle: EHL Research

In association with

STEIERMARK in %

0,38

31,2634,76

0,38

Unternehmen bis 20 MA:

Unternehmen bis 50 MA:

Unternehmen bis 100 MA:

34

Unternehmen über 100 MA:

n = 6.846

Quelle: EHL Research

In association with

Mögliche Strategieansätze

In association with

Internationale Vermarktung amInternationale Vermarktung amBeispiel der Vienna Region

In association with

Was ist Vienna Regiong

Der Wirtschafts- und Technologiestandort Wien, Niederösterreich und Burgenland

Di i L f l i h h F k i d Vi R i lDie seit Langem erfolgreich wahrgenommene Funktion der Vienna Region alsDrehscheibe in den Ländern Mittel- und Osteuropa wurde durch die Osterweiterung der Europäischen Union im Jahr 2004 noch zusätzlich intensiviert.

Vorteile Vienna Region

• Zentrale Lage in MitteleuropaZentrale Lage in Mitteleuropa

•Wachstumsmotor Österreich

•Forschungs- und Entwicklungseinrichtungen als Impulsgeber

• internationale Konzerne und Kongresse

•Optimale Infrastruktur

In association with

VIENNA REGION

FACTBOX Vienna RegionStatistik Austria WKO, EUROSTAT

Vienna Region Österreich Anteil der Vienna Region an Österreich

Fläche 23 558 km² 83 871 km² 28%Fläche 23.558 km² 83.871 km² 28%

Einwohner (2007) 3.534.000 8.299.000 43 %

Währung EUR

Bruttoregionalprodukt BRP (2006) 114.640 Mio. € 257.294 Mio. € 45 %

BRP je Einwohner (2006) 32.500 € 31.100 €

Körperschaftssteuer (2009) 25 %

In association with

Intensive PR-Aktivitäten auf internationalenImmobilienfachmessenImmobilienfachmessen

In association with

z.B. „MIPIM“ Marché International des Professionnels de „l'immobilier in Cannes Frankreich

In association with

z B MIPIM Cannes Frankreichz.B. MIPIM Cannes Frankreich

In association with

z B MIPIM Cannes Frankreichz.B. MIPIM Cannes Frankreich

In association with

Expo Real München, Deutschland

In association with

Real Vienna , Wien

In association with

Real Vienna , Wien

In association with

Real Vienna , Wien

In association with

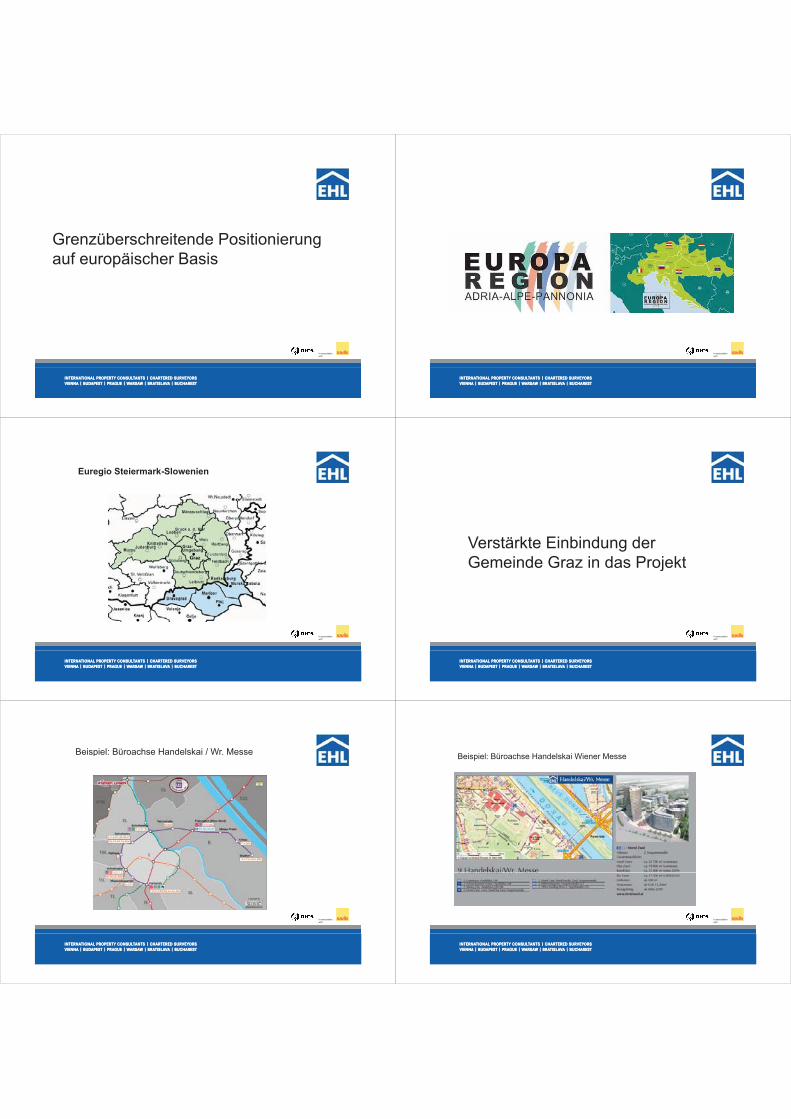

Grenzüberschreitende Positionierunggauf europäischer Basis

In association with

In association with

Euregio Steiermark-Slowenien

In association with

Verstärkte Einbindung der G i d G i d P j ktGemeinde Graz in das Projekt

In association with

Beispiel: Büroachse Handelskai / Wr MesseBeispiel: Büroachse Handelskai / Wr. Messe

In association with

Beispiel: Büroachse Handelskai Wiener Messe

In association with

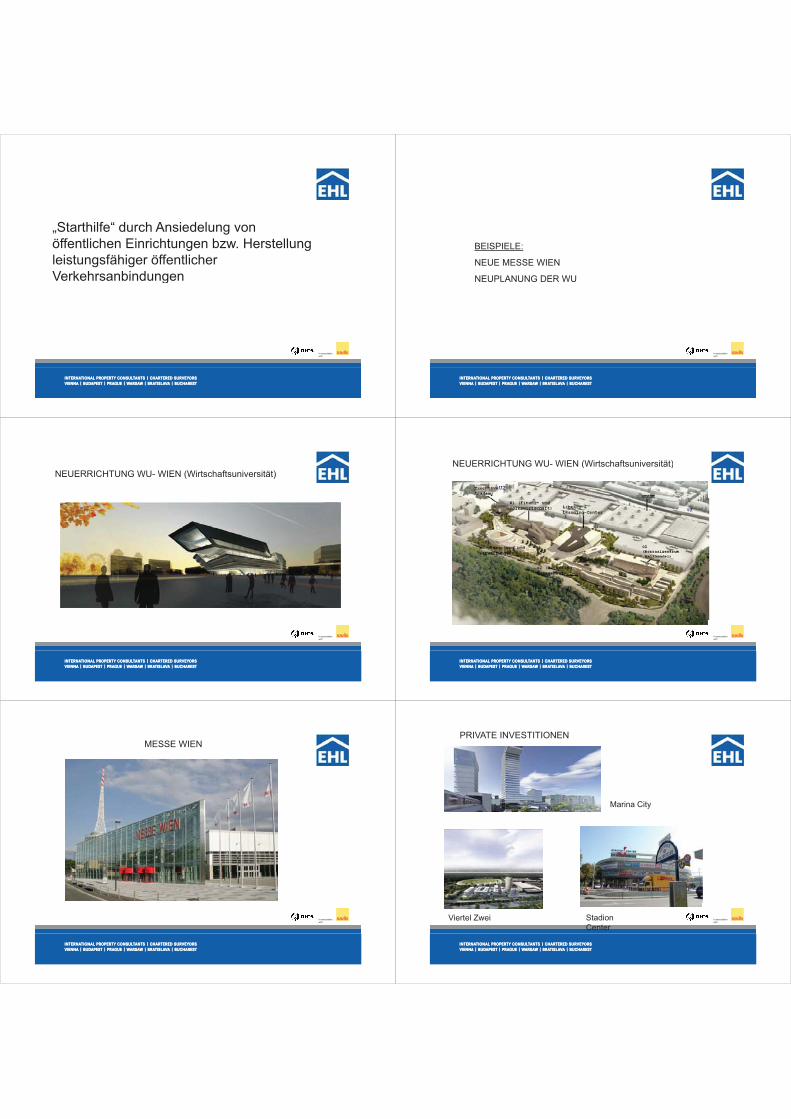

„Starthilfe“ durch Ansiedelung von öffentlichen Einrichtungen bzw Herstellungöffentlichen Einrichtungen bzw. Herstellungleistungsfähiger öffentlicher VerkehrsanbindungenVerkehrsanbindungen

In association with

BEISPIELE:BEISPIELE:

NEUE MESSE WIEN

NEUPLANUNG DER WUNEUPLANUNG DER WU

In association with

NEUERRICHTUNG WU- WIEN (Wirtschaftsuniversität)

In association with

NEUERRICHTUNG WU- WIEN (Wirtschaftsuniversität)( )

In association with

MESSE WIEN

In association with

PRIVATE INVESTITIONEN

Marina City

In association with

Viertel Zwei StadionCenter

GRAZ sollte sich als überregionales / ginternationales Zentrum präsentieren bzw. auch begreifenbzw. auch begreifen

In association with

EHL Real Estate Hungary Kft | www ehl-hu comEHL Real Estate Hungary Kft. | www.ehl-hu.com

EHL Real Estate Czech Republic s.r.o. | www.ehl.cz.com

EHL Real Estate Poland Sp. Z o.o | www.ehl-pl.com

EHL Real Estate Slovakia s.r.o. | www.ehl-sk.com

EHL Real Estate Romania S R L | www ehl ro comEHL Real Estate Romania S.R.L. | www.ehl-ro.com

In association with

Vienna Twin Tower | Wienerbergstraße 11, A-1100 WienT + 43/1/521 76 90 | F + 43/1/512 76 90-20

In association with

T + 43/1/521 76 90 | F + 43/1/512 76 [email protected] | www.ehl.at

Di S t dt Wiaspern Die Seestadt Wiens

• aspern Die Seestadt Wiens

– Ziel: ein neuer, multifunktionaler Stadtteil für Wien mitZiel: ein neuer, multifunktionaler Stadtteil für Wien mitWohnungen, Flächen für Büros und Dienstleistungsunternehmen sowie einem Gewerbe-, Wissenschafts-, Forschungs-, und BildungsquartierBildungsquartier

– Fläche: 240 ha (7. und 8. Wiener Gemeindebezirk), zählt zu Europas größten StadtentwicklungsprojektenEuropas größten Stadtentwicklungsprojekten

– Entwicklungszeitraum: 20 Jahre

– Lage: Nordosten Wiens, 22. Wiener Gemeindebezirk

– Verwertung der Flächen durch die Wien 3420 AGVerwertung der Flächen durch die Wien 3420 AG

D öß S d i kl j k Wi• Das größte Stadtentwicklungsprojekt Wiens

Planungsgebiet: 240 ha– Planungsgebiet: 240 ha

– Nettobauland: 100 ha

– Geplante Bruttogeschoßfläche: 2,2 Mio. m²

– Wohnen: 8.500 Wohneinheiten für 20.000 MenschenWohnen: 8.500 Wohneinheiten für 20.000 Menschen

– Arbeiten: 15.000 Arbeitsplätze im Segment Büros und Dienstleistungen, 5.000 Arbeitsplätze im Gewerbe-,Dienstleistungen, 5.000 Arbeitsplätze im Gewerbe ,Wissenschafts-, Forschungs- und Bildungsquartier

• Verkehrsanbindung Wien

2013: Zwei U2 Stationen- 2013: Zwei U2-Stationen aspern Seestadt

- Zwei Straßenbahnen

- 2015: Anbindung an S80/R80

- Bahn-Anbindung BratislavaBahn Anbindung Bratislava

- 2016: Anbindung an A23

Anbindung an S1- Anbindung an S1

Z l El• Zentrale Elementeder Seestadt

– Mit 50 % hoher Anteil an öffentlichem Raum

– Grüne Mitte: 9 ha großer Seepark

– Durchmischte Quartiere

– Zentrale EinkaufstraßeZentrale Einkaufstraße

– Ringstraße

– Knotenpunkte Bahnhof, U-Bahn

G b flä h i O t– Gewerbeflächen im Osten

– Verbindung von Wohnen + Arbeit

– Neues Zentrum für 22. Bezirk

• Die Vision:• Die Vision:

aspern Die Seestadt Wiens ist ein Ort für das ganze Leben.p g

• aspern Die Seestadt Wiens ist eines der größten Stadtentwicklungsprojekte Europas Sie ist fest in derStadtentwicklungsprojekte Europas. Sie ist fest in dertraditionsreichen Metropole Wien verwurzelt und wächst in die Zukunft. Als urbanes pulsierendes Zentrum bereichert sie die ohnehin sehr hohe Lebensqualität in Wienohnehin sehr hohe Lebensqualität in Wien.

• aspern ist die Stadt für den Lebensstil des 21. Jahrhunderts. Sie pschafft den Ausgleich zwischen privaten Wünschen und beruflichen Ansprüchen, zwischen unternehmerischem Erfolg und gesellschaftlicher Verantwortung – und damit ein Leben in Balancegesellschaftlicher Verantwortung und damit ein Leben in Balance.

D Q li ä h (1/2)• Das Qualitätsversprechen (1/2)

– Urbanität: Hochwertige städtische Funktionen (U-Bahn, kulturelle Einrichtungen, Einkaufsmöglichkeiten)

– Freier Raum: Aktive-lebendige Zonen sowie RückzugsräumeFreier Raum: Aktive lebendige Zonen sowie Rückzugsräumezur individuellen Gestaltung

– Straße fair teilen: Fußgängerfreundliche Verbindungen und Geschwindigkeiten nachhaltige innovative MobilitätGeschwindigkeiten, nachhaltige innovative Mobilität

– Nutzungsmischung und -vielfalt: Wohnen, Arbeiten, Lernen, Freizeit, Einkaufen

– Kleinteiligkeit: Kleinteilige Gebäude mit abwechslungsreichen Nutzungseinheiten in der Sockelzone

D Q li ä h (2/2)• Das Qualitätsversprechen (2/2)

– Kreativität und Offenheit: Kooperative Planung auf Grundlage klarer Spielregeln

– Gemeinsames Engagement: Synergetisch genutzteGemeinsames Engagement: Synergetisch genutzteEinrichtungen und attraktive Grün- und Freiräume bringen Attraktivität für alle

Nachhaltigkeit: Ökologische Bauweise und– Nachhaltigkeit: Ökologische Bauweise undressourcenschonender Umgang mit der Umwelt, energetische Optimierung

– Identitätsbildung: sorgfältige Entwicklung des Gesamtgebiets; Marke gibt Orientierung und Identität

– Erneuerung: aspern beschreitet neue Wege in der Entwicklung;Erneuerung: aspern beschreitet neue Wege in der Entwicklung;Experimentierfreudigkeit und Spontanität

E l• Etappenplanung

Et 1Etappe 1

Etappe 2

Et 3Etappe 3

• Nutzungsmix in aspern Seestadt

Ausschließlich Wohnen

Vorwiegend Wohnen

Gewerbe

Forschung & Entwicklung

Schulen & KindergärtenSchulen & Kindergärten

Alle Nutzungen außer Gewerbe

Alle Nutzungen außer Gewerbe u. Wohneng

Grünfläche

Wasser

Sakrale Einrichtungen

General Motors

Sonderfunktionen in eigenen Gebäuden /Sonderfunktionen in eigenen Gebäuden /

Park & Ride

• Nächste Schritte:– Betriebsansiedlung im g

Südosten; ab sofort!

– Ende 2009: Abschluss UVP d Flä h idUVP und Flächenwidmungfür die südliche Seestadt

2010: Grundstücksvergabe– 2010: Grundstücksvergabein der südlichen Seestadt