inhalt - cdn.iz.de · beitragen m diese berich analysiere wi zu zweite ma d i segment einzelhandel,...

TRANSCRIPT

1

INHALT

Grußwort ___________________________________________________________________ 2

Zehn Immobilienstandorte aus drei Bundesländern ____________________________ 3

Standorte im Überblick ________________________________________________ 5

Demograische Implikationen __________________________________________ 6

Handel – Marktsituation und Prognose _________________________________ 8

Büro – Marktsituation und Prognose ____________________________________ 15

Wohnimmobilien – Marktsituation und Prognose _______________________ 20

Investment – Anfangsrenditen und Mehrfamilienhaus-

Vervielfacher im Überblick _____________________________________________ 25

Hessische Immobilienstandorte ______________________________________________ 26

Bundesland Hessen ___________________________________________________ 26

Top-Standort Frankfurt ________________________________________________ 27

Darmstadt ____________________________________________________________ 32

Fulda _________________________________________________________________ 37

Gießen _______________________________________________________________ 41

Kassel ________________________________________________________________ 45

Wiesbaden ___________________________________________________________ 49

Rheinland-Pfälzische Immobilienstandorte ____________________________________ 53

Bundesland Rheinland-Pfalz ___________________________________________ 53

Kaiserslautern ________________________________________________________ 54

Mainz ________________________________________________________________ 58

Trier __________________________________________________________________ 63

Das Saarland als Immobilienstandort _________________________________________ 67

Bundesland Saarland __________________________________________________ 67

Saarbrücken __________________________________________________________ 68

Immobilienmarktdaten im Überblick __________________________________________ 72

Impressum _________________________________________________________________ 74

Disclaimer __________________________________________________________________ 74

Anschriften der DG HYP/VR WERT ____________________________________________ 75

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

2

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

GRUSSWORT

Sehr geehrte damen und Herren,

seit einigen jahren untersuchen wir regelmäßig die Immobilienmärkte, auf denen wir aktiv

sind, und veröffentlichen die ergebnisse in marktberichten. diese richten sich an Inves-

toren sowie unsere Partner in der genossenschaftlichen finanzGruppe, die Volksbanken

und raiffeisenbanken, mit denen wir gemeinsam den markt bearbeiten. zu regionalen

Standorten sind die für eine Immobilienentscheidung wichtigen marktdaten häuig schwer

verfügbar. deshalb wollen wir mit der vorliegenden Studie zu einer höheren transparenz

beitragen. mit diesem bericht analysieren wir zum zweiten mal die Segmente einzelhandel,

büro und Wohnen an zehn Immobilienstandorten in Hessen, rheinland-Pfalz und dem

Saarland. zusammenfassend lässt sich festhalten, dass die entwicklung der Standorte im

Wesentlichen den bundesweiten trends in den einzelnen marktsegmenten folgt.

der top-Standort frankfurt und die neun regionalen oberzentren weisen eine hetero-

gene entwicklung auf, die den unterschiedlichen Charakteren der Städte rechnung trägt.

einem eher ruhigen Geschehen der kleineren büromärkte fulda, kaiserslautern, trier und

Gießen stehen lebhaftere aktivitäten in den größeren Städten kassel und Saarbrücken

gegenüber, gefolgt von den drei oberzentren im rhein-main-Gebiet darmstadt, mainz

und Wiesbaden, deren nähe zu frankfurt sich bei der mietentwicklung als vorteilhaft er-

weist. Im Segment einzelhandel proitieren die märkte einiger Standorte von wachsenden

einwohnerzahlen, an anderen kann ein lorierender tourismus die kaufkraftschwäche ab-

mildern. eines haben aber nahezu alle analysierten Städte gemein: die Spitzenmieten im

einzelhandel dürften im laufenden jahr wie an vielen deutschen Standorten stagnieren.

unterschiede bei der miethöhe und der Wachstumsdynamik zeigen sich auch auf den

Wohnungsmärkten. Während fulda, Gießen, kaiserslautern, kassel und Saarbrücken

unterdurchschnittliche Werte bei der maximalen erstbezugsmiete aufweisen, entwickelt

sich diese in den oberzentren darmstadt, mainz, trier und Wiesbaden sowie in frankfurt

auf spürbar höherem niveau.

Im rahmen unserer fachthemenreihe ergänzt die vorliegende Publikation unsere jeweils

im frühjahr und Herbst erscheinenden berichte „regionale Immobilienzentren“ und den

„Immobilienmarkt deutschland“. Seit einigen jahren analysieren wir zudem zweimal jähr-

lich die gewerblichen Immobilienmärkte in einzelnen bundesländern.

alle bislang veröffentlichten marktberichte der dG HYP stehen Ihnen auf unserer Website

unter www.dghyp.de/unternehmen/markt-research zum download zur Verfügung oder

können bei uns angefordert werden.

mit freundlichen Grüßen

Ralf Streckfuss

Leiter Immobilienzentrum Frankfurt

DG HYP

juni 2017

3

ZEHN IMMOBILIENSTANDORTE AUS DREI BUNDESLÄNDERN

Mit dem vorliegenden Marktbericht analysieren wir zum zweiten Mal nach 2013 gewerbliche Immobilienstandorte in Hessen, Rheinland-Pfalz und dem Saarland. Dabei betrachten wir in zehn Städten die Immobiliensegmente Handel, Büro und Wohnen. Neben dem Top-Standort Frankfurt sind im Marktbericht die Oberzentren Darmstadt, Fulda, Gießen, Kaiserslautern, Kassel, Mainz, Saarbrücken, Trier und Wiesbaden enthalten. Die Einwohnerzahl reicht von knapp 70.000 Menschen in Fulda bis zur zehnmal so großen Metropole Frankfurt. Mit dem führenden deutschen Finanz-platz sowie Darmstadt, Mainz und Wiesbaden sind in dem Bericht vier Städte aus dem wirtschaftsstarken Rhein-Main-Gebiet enthalten. Die traditionsreichen Industriestand-orte Kaiserlautern, Kassel und Saarbrücken sind dagegen noch stärker vom Struktur-wandel geprägt. Bei Gießen, Mainz und Trier wiederum handelt es sich um Dienstleis-tungszentren mit dem Schwerpunkt Verwaltung und großen Universitäten. Wiesbaden, die nach Frankfurt zweitgrößte Stadt im Marktbericht, ist als hessische Landeshauptstadt von Verwaltungsfunktionen und Dienstleistungen geprägt, verfügt aber nicht über eine große Universität.

» Die Eckwerte der einzelnen Immobilienmärkte verdeutlichen den unterschiedli-chen Charakter der Standorte. So steht dem Büromarkt Fulda mit 400.000 Quadratmetern Bürofläche Frankfurt mit über 10 Millionen Quadratmetern gegenüber. Die Bürospitzenmiete beginnt mit einstelligen Euro-beträgen je Quadratmeter und reicht bis zu fast 36 Euro in Frankfurt, dem teuers-ten deutschen Bürostandort.

» Auch im Einzelhandel zeigen sich große Unterschiede. Während die dicht beieinander liegenden Shopping-Standorte Darmstadt, Frankfurt, Mainz und Wiesbaden relativ niedrige Zentralitätswerte aufweisen, dafür aber über eine hohe Kaufkraft verfügen, ist es in Fulda, Gießen, Kaiserslautern und Trier genau andersherum: Die Kaufkraft liegt hier deutlich unterhalb des bundesdeutschen Durchschnitts. Dafür erreichen die Standorte hohe Zentralitätswerte, die teilweise zu den höchsten in Deutschland zählen. Die Spitzenmieten reichen von rund 50 Euro je Quadratmeter in Fulda bis hin zu 300 Euro in Frankfurt.

» Die untersuchten Wohnungsmärkte bieten einige Überraschungen. Denn während die Erwartung zutrifft, dass im boomenden Rhein-Main-Gebiet mit vielen gut bezahlten Jobs auch hohe Mieten verlangt werden, trifft die Vorstellung vom günstigen Wohnen abseits der Ballungsräume nicht überall zu. So ist es im auf-strebenden Trier am Rand von Eifel und Hunsrück inzwischen ebenso teuer wie in den Städten an Rhein und Main. Über relativ hohe Mieten kann man aber auch im nicht einmal 100.000 Einwohner großen Gießen klagen.

» Die Unterschiede in Standortgröße, Wirtschaftsleistung, Einwohnerentwicklung und dem auseinanderklaffenden Mietniveau bieten Investoren vielfältige Perspek-tiven. So beginnt die Skala der anfänglichen Nettorenditen für Büro und Handel in Frankfurt mit einer 3 vor dem Komma, während in den kleinen Oberzentren fast 7 Prozent erzielt werden können. Die Kaufpreis-/Mietrelationen für Mehrfamilien-häuser weisen ebenfalls eine große Bandbreite auf. Während im vergangenen Jahr in Frankfurt im Durchschnitt 22 Jahresmieten gezahlt wurden, waren es in Saarbrücken mit 13 nur etwa halb so viele. Geeint werden aber alle Standorte vom durchweg fallenden Renditetrend.

Die Seiten 6 und 7 beschreiben kurz demografische Trends mit Immobilienmarktrele-vanz. Ab Seite 8 sind die Segmente Handel, Büro und Wohnen dargestellt sowie darüber hinaus auf Seite 25 die jeweiligen Renditen. Die Bundesländer und die einzelnen Standorte werden ab Seite 26 beschrieben, während Seite 72 noch einmal einen tabellarischen Marktüberblick enthält.

Zehn Immobilienstandorte aus Hessen, Rheinland-Pfalz und dem Saarland mit unterschiedlichem Charakter

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

5

Standorte im Überblick

Das Schaubild zeigt die Lage der unterschiedlichen zehn Standorte - sechs befinden sich in Hessen, drei in Rheinland-Pfalz. Hinzu kommt noch die saarländische Landeshauptstadt Saarbrücken. Insgesamt leben in den Städten etwa 2 Millionen Menschen. Das entspricht einem Fünftel der Bevölkerung der drei Bundesländer.

ANALYSIERTE IMMOBILIENSTANDORTE IM MARKTBERICHT

Quelle: DZ BANK Research STANDORTDATEN (2016)

Regionen / Städte Einwohner Haus- halte

Verfügb. Einkommen

Arbeits-losenquote

BIP pro Kopf Erwerbstätige

Einzelhan-delsfläche

Büro-flä-che

Wohnungs-be-stand

in Tau-send

von 2006-2016 in %

in Tau-send

mtl. in Euro in % in Euro

in Tau- send

von 2006- 2016 in %

in Tausend m²

in Tausend m²

in Tausend Wohnungen

Hessen

Frankfurt 736 16,0 408 1.737 6,3 93.735 684 12,5 1.519 10.286 382

Darmstadt 154 12,1 84 1.811 6,1 70.761 133 10,4 383 1.603 81

Fulda 67 5,5 30 1.607 3,1 36.677 127 *) 12,6 *) 203 382 33

Gießen 85 14,9 41 1.672 6,4 33.430 135 *) 7,8 *) 272 584 44

Kassel 196 3,6 105 1.582 9,1 49.955 155 12,9 497 1.147 105

Wiesbaden 277 3,9 147 1.876 7,5 60.838 184 5,7 704 2.208 143

Rheinland-Pfalz

Kaiserslautern 98 2,2 53 1.595 9,8 44.083 68 4,8 430 494 56

Mainz 209 7,3 113 1.805 6,5 57.099 158 13,3 499 1.592 108

Trier 110 10,3 63 1.744 5,7 42.094 80 4,1 415 521 56

Saarland

Saarbrücken 179 0,4 96 1.636 10,0 46.235 206 **) -0,6 **) 400 1.313 101

Städte ohne Frankfurt 1.375 5,8 732 1.721 7,4 54.236 1.246 7,6 3.803 9.844 728

Alle Städte 2.111 9,2 1.140 1.727 7,0 68.007 1.930 9,3 5.322 20.130 1.109

Regional-12 4.837 7,4 2.742 1.869 7,8 56.109 3.309 9,6 10.269 30.334 2.604

Top-7 9.771 9,6 5.749 2.082 8,1 64.973 6.582 14,6 16.733 79.643 5.215

Regional-12 (Oberzentren): Augsburg, Bremen, Darmstadt, Dresden, Essen, Hannover, Karlsruhe, Leipzig, Mainz, Mannheim, Münster, Nürnberg Top-7 (Top-Standorte): Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart

Quelle: BulwienGesa, Feri BIP = Bruttoinlandsprodukt *) Landkreis **) Regionalverband

Saar-brücken

Mainz

Trier

Kaiserslautern

Rheinland-Pfalz

Saarland

Fulda

Wies-baden

Gießen

Kassel

Frankfurtam Main

Darm-stadt

Hessen

10 Standorte: 6 aus Hessen, 3 aus Rheinland-Pfalz plus Saarbrücken

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

7

Insofern sind auch die langfristigen Auswirkungen auf den Immobilienmarkt kaum vor-herzusagen. Zudem sind Immobilien generell stärker als andere Güter von demografischen Trends betroffen, weil sich Lage, Größe und Struktur der Objekte nicht oder nur mit hohem Aufwand an den Bedarf anpassen lassen. Demografische Veränderungen stellen deshalb für Immobilieninvestitionen grundsätzlich ein Risiko dar. Erschwerend kommt hinzu, dass sich generelle demografische Trends nicht ohne weiteres auch auf jeden Immobilienstandort übertragen lassen, wodurch die Prognose von demografischen Effekten bezogen auf einzelne Standorte noch zusätz-lich erschwert wird. Dazu ein Beispiel: Die Einwohnerentwicklung und damit die Im-mobiliennachfrage der vier im Marktbericht enthaltenen Universitätsstädte Gießen, Kaiserslautern, Saarbrücken und Trier ist im vergangenen Vierteljahrhundert völlig un-terschiedlich verlaufen. Daraus resultierend haben Wohnungsbau, Immobilienpreise und Wohnungsmieten einen anderen Verlauf genommen. Hätte sich das so vorhersa-gen lassen?

Aber trotz der Schwierigkeiten, die demografischen Veränderungen halbwegs zutref-fend zu prognostizieren, sollten sie nicht außer Acht gelassen werden. Denn die Ef-fekte werden erheblichen Einfluss auf die Nachfrage nach Wohnraum, Büros und Ein-zelhandelsflächen haben. Einige mögliche Auswirkungen sind nachfolgend aufgeführt.

» Wohnen: Durch die sinkende Personenzahl je Haushalt nimmt die Wohnungs-nachfrage bei einer wachsenden Bevölkerung überproportional zu; bei sinkender Einwohnerzahl wird der Nachfragerückgang gedämpft. Kleine Haushalte haben allerdings einen höheren Flächenbedarf und entsprechend höhere Wohn-kosten pro Kopf, wodurch die Erschwinglichkeit belastet wird. Außerdem werden für die ältere Bevölkerung deutlich mehr seniorengerechte Wohnungen benötigt.

» Büro: Die Büronachfrage könnte sinken, wenn ab 2020 die geburtenstarken Ba-byboomer-Jahrgänge in den Ruhestand übertreten. Darüber hinaus könnte die Digitalisierung das Homeoffice attraktiver werden lassen.

» Handel: Die wachsende Einwohnerzahl in vielen Städten wirkt sich hier positiv auf die Einzelhandelsnachfrage aus, während sie in schrumpfenden ländlichen Regionen abnimmt. Der größere Seniorenanteil an der Bevölkerung könnte zu einer Schwächung der Kaufkraft führen, weil das Einkommen im Ruhestand sinkt und der Anteil der Wohnkosten wächst. Die abnehmende Mobilität der Senioren könnte sich zudem negativ auf die Kundenfrequenz auswirken, insbe-sondere bei großflächigen Einzugsgebieten. Darüber hinaus wird das E-Commerce-Angebot größer, weil mehr Warenbereiche erfasst werden und die Lieferzeit – Stichwort „same day delivery“ oder sogar „one hour delivery“ – kürzer wird.

Immobilien sind von demografischen Trends stärker betroffen

Trotz der damit verbundenen Schwierigkeiten sollten Szenarios zu demografischen Einflüssen beachtet werden

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

13

auf den teilweise hohen Studentenanteil an der Bevölkerung zurückzuführen ist. Dagegen liegen die anderen vier betrachteten Standorte – Darmstadt, Frankfurt, Mainz und Wiesbaden – bei der Kaufkraft deutlich oberhalb des Durchschnitts.

HANDEL: DIE NIEDRIGE KAUFKRAFT EINIGER STANDORTE WIRD … … VON EINER HOHEN ZENTRALITÄT ABGEFEDERT

Quelle: BulwienGesa Quelle: BulwienGesa

Von der günstigen Entwicklung auf dem Arbeitsmarkt können nicht alle Standorte gleichermaßen profitieren. Zum Teil reicht das Wachstum der Erwerbstätigenzahl bei weitem nicht an den 10-prozentigen Zuwachs heran, der in Deutschland insgesamt von 2006 bis 2016 erzielt wurde. Am schlechtesten schnitt Saarbrücken mit einer stagnierenden Beschäftigungsentwicklung ab. Die konsumfördernde Wirkung einer kräftig wachsenden Beschäftigung sowie einer rückläufigen Arbeitslosigkeit blieb aus. Die Erwerbslosenquote ist heute an allen Standorten zwar niedriger als noch vor zehn Jahren; allerdings ist das Bild durchwachsen: So weisen Kassel, Kaiserslautern und Saarbrücken hohe Arbeitslosenquoten auf. Zudem sank die Arbeitslosenquote der beiden letztgenannten Städte nicht durchgängig, während in Kassel – hier war der Wert 2006 am höchsten – ein kontinuierlicher Rückgang beobachtet werden konnte. Aber auch in Darmstadt, Fulda, Mainz und Wiesbaden sanken die Arbeitslosenquoten in den letzten Jahren kaum, allerdings ist hier das Niveau viel niedriger.

AN EINIGEN STANDORTEN WÄCHST DIE BESCHÄFTIGUNG KAUM, IN SAARBRÜCKEN STAGNIERT SIE SOGAR

NICHT AN ALLEN STANDORTEN KANN DIE ARBEITSLOSENQUOTE SINKEN

Quelle: Feri Quelle: BulwienGesa

75

80

85

90

95

100

105

110

115

120

Gießen Trier Kai-sers-

lautern

Saar-brücken

Kassel Fulda Darm-stadt

Mainz Wies-baden

Frank-furt

Kaufkraft Deutschland-Durchschnitt

Kaufkraftindex

80

100

120

140

160

180

200

Frank-furt

Wies-baden

Mainz Darm-stadt

Kassel Saar-brücken

Kai-sers-

lautern

Gießen Fulda Trier

Zentralität Deutschland-Durchschnitt

Zentralitätsindex

-1

45

6

8

10

12 13 13 13

Saar-brücken

Trier Kai-sers-

lautern

Wies-baden

Gießen Darm-stadt

Frank-furt

Fulda Kassel Mainz

Entwicklung der Erwerbstätigenzahl von 2006 bis 2016 in %

0

2

4

6

8

10

12

14

16

18

Fulda Trier Darm-stadt

Frank-furt

Gießen Mainz Wies-baden

Kassel Kai-sers-

lautern

Saar-brücken

2006 2008 2010 2012 2014 2016

Jahresdurchschnittliche Arbeitslosenquote in %

Kaum Hilfe für den Konsum: Der Aufwind am Arbeitsmarkt hat nicht alle betrachteten Standorte erfasst

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

14

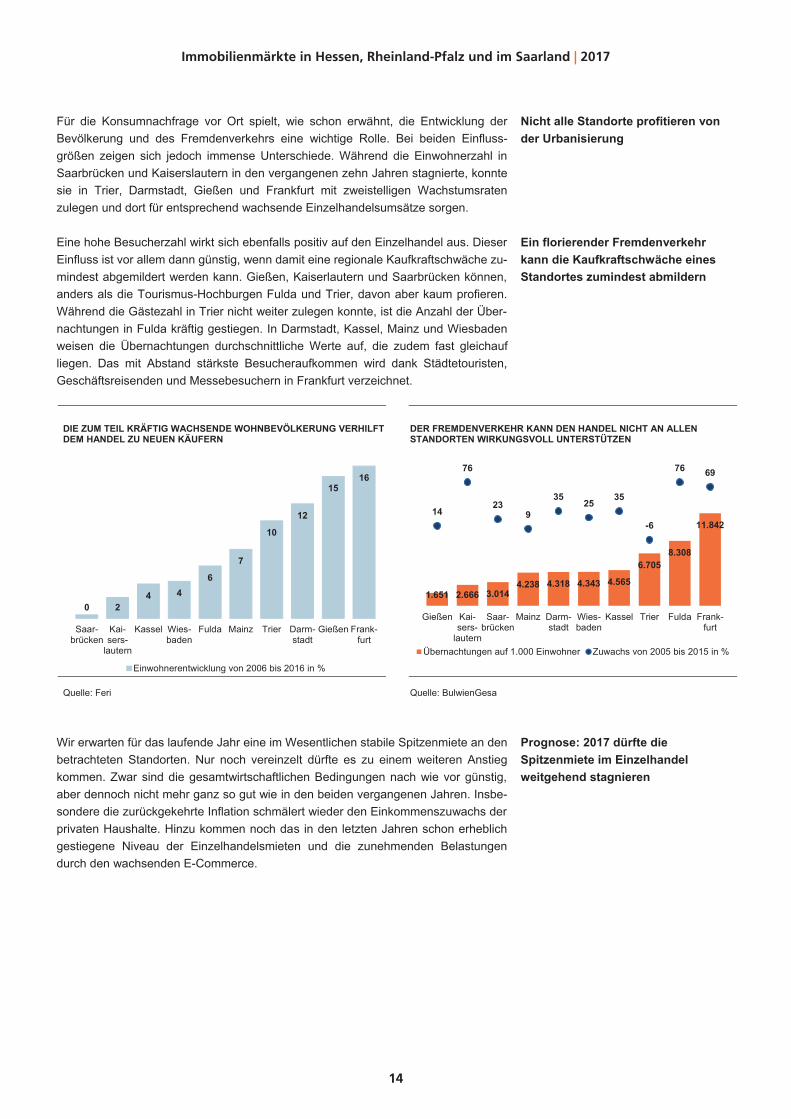

Für die Konsumnachfrage vor Ort spielt, wie schon erwähnt, die Entwicklung der Bevölkerung und des Fremdenverkehrs eine wichtige Rolle. Bei beiden Einfluss- größen zeigen sich jedoch immense Unterschiede. Während die Einwohnerzahl in Saarbrücken und Kaiserslautern in den vergangenen zehn Jahren stagnierte, konnte sie in Trier, Darmstadt, Gießen und Frankfurt mit zweistelligen Wachstumsraten zulegen und dort für entsprechend wachsende Einzelhandelsumsätze sorgen.

Eine hohe Besucherzahl wirkt sich ebenfalls positiv auf den Einzelhandel aus. Dieser Einfluss ist vor allem dann günstig, wenn damit eine regionale Kaufkraftschwäche zu-mindest abgemildert werden kann. Gießen, Kaiserlautern und Saarbrücken können, anders als die Tourismus-Hochburgen Fulda und Trier, davon aber kaum profieren. Während die Gästezahl in Trier nicht weiter zulegen konnte, ist die Anzahl der Über-nachtungen in Fulda kräftig gestiegen. In Darmstadt, Kassel, Mainz und Wiesbaden weisen die Übernachtungen durchschnittliche Werte auf, die zudem fast gleichauf liegen. Das mit Abstand stärkste Besucheraufkommen wird dank Städtetouristen, Geschäftsreisenden und Messebesuchern in Frankfurt verzeichnet.

DIE ZUM TEIL KRÄFTIG WACHSENDE WOHNBEVÖLKERUNG VERHILFT DEM HANDEL ZU NEUEN KÄUFERN

DER FREMDENVERKEHR KANN DEN HANDEL NICHT AN ALLEN STANDORTEN WIRKUNGSVOLL UNTERSTÜTZEN

Quelle: Feri Quelle: BulwienGesa

Wir erwarten für das laufende Jahr eine im Wesentlichen stabile Spitzenmiete an den betrachteten Standorten. Nur noch vereinzelt dürfte es zu einem weiteren Anstieg kommen. Zwar sind die gesamtwirtschaftlichen Bedingungen nach wie vor günstig, aber dennoch nicht mehr ganz so gut wie in den beiden vergangenen Jahren. Insbe-sondere die zurückgekehrte Inflation schmälert wieder den Einkommenszuwachs der privaten Haushalte. Hinzu kommen noch das in den letzten Jahren schon erheblich gestiegene Niveau der Einzelhandelsmieten und die zunehmenden Belastungen durch den wachsenden E-Commerce.

0 24 4

6

7

10

12

1516

Saar-brücken

Kai-sers-

lautern

Kassel Wies-baden

Fulda Mainz Trier Darm-stadt

Gießen Frank-furt

Einwohnerentwicklung von 2006 bis 2016 in %

1.651 2.666 3.0144.238 4.318 4.343 4.565

6.7058.308

11.84214

76

239

3525

35

-6

76 69

Gießen Kai-sers-

lautern

Saar-brücken

Mainz Darm-stadt

Wies-baden

Kassel Trier Fulda Frank-furt

Übernachtungen auf 1.000 Einwohner Zuwachs von 2005 bis 2015 in %

Nicht alle Standorte profitieren von der Urbanisierung

Ein florierender Fremdenverkehr kann die Kaufkraftschwäche eines Standortes zumindest abmildern

Prognose: 2017 dürfte die Spitzenmiete im Einzelhandel weitgehend stagnieren

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

15

PROGNOSE HANDEL

2015 2016 2017e

Hessen

Frankfurt Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 300 (3,4) 300 (0,0) 300 (0,0)

Darmstadt Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 100 (0,0) 98 (-2,0) 99 (1,0)

Fulda Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 53 (6,0) 52 (-1,9) 52 (0,0)

Gießen Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 85 (4,9) 85 (0,0) 85 (0,0)

Kassel Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 97 (2,1) 95 (-2,1) 95 (0,0)

Wiesbaden Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 135 (3,8) 135 (0,0) 135 (0,0)

Rheinland-Pfalz

Kaiserslautern Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 75 (-3,8) 74 (-1,3) 74 (0,0)

Mainz Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 114 (0,0) 114 (0,0) 114 (0,0)

Trier Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 103 (3,0) 105 (1,9) 106 (1,5)

Saarland

Saarbrücken Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 85 (-2,3) 85 (0,0) 85 (0,0)

Durchschnitt ohne Frankfurt Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 100 (1,2) 100 (-0,3) 100 (0,3)

Die Spitzenmiete repräsentiert einen Mittelwert aus den obersten 3 bis 5 Prozent der Vermietungen des Marktes, sodass der angegebene Wert nicht der absoluten Top-Miete entspricht. Quelle: BulwienGesa, Prognose DZ BANK Research

Büro - Marktsituation und Prognose

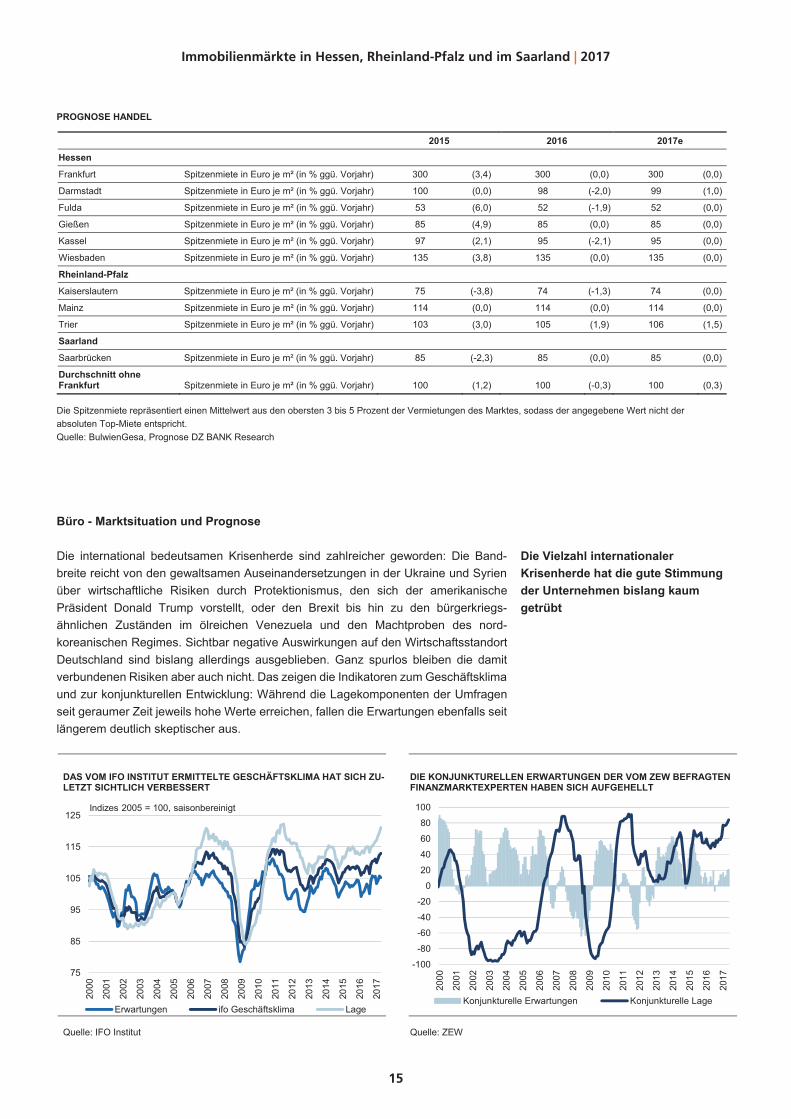

Die international bedeutsamen Krisenherde sind zahlreicher geworden: Die Band-breite reicht von den gewaltsamen Auseinandersetzungen in der Ukraine und Syrien über wirtschaftliche Risiken durch Protektionismus, den sich der amerikanische Präsident Donald Trump vorstellt, oder den Brexit bis hin zu den bürgerkriegs- ähnlichen Zuständen im ölreichen Venezuela und den Machtproben des nord- koreanischen Regimes. Sichtbar negative Auswirkungen auf den Wirtschaftsstandort Deutschland sind bislang allerdings ausgeblieben. Ganz spurlos bleiben die damit verbundenen Risiken aber auch nicht. Das zeigen die Indikatoren zum Geschäftsklima und zur konjunkturellen Entwicklung: Während die Lagekomponenten der Umfragen seit geraumer Zeit jeweils hohe Werte erreichen, fallen die Erwartungen ebenfalls seit längerem deutlich skeptischer aus.

DAS VOM IFO INSTITUT ERMITTELTE GESCHÄFTSKLIMA HAT SICH ZU-LETZT SICHTLICH VERBESSERT

DIE KONJUNKTURELLEN ERWARTUNGEN DER VOM ZEW BEFRAGTEN FINANZMARKTEXPERTEN HABEN SICH AUFGEHELLT

Quelle: IFO Institut Quelle: ZEW

75

85

95

105

115

125

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Erwartungen ifo Geschäftsklima Lage

Indizes 2005 = 100, saisonbereinigt

-100

-80

-60

-40

-20

0

20

40

60

80

100

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Konjunkturelle Erwartungen Konjunkturelle Lage

Die Vielzahl internationaler Krisenherde hat die gute Stimmung der Unternehmen bislang kaum getrübt

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

21

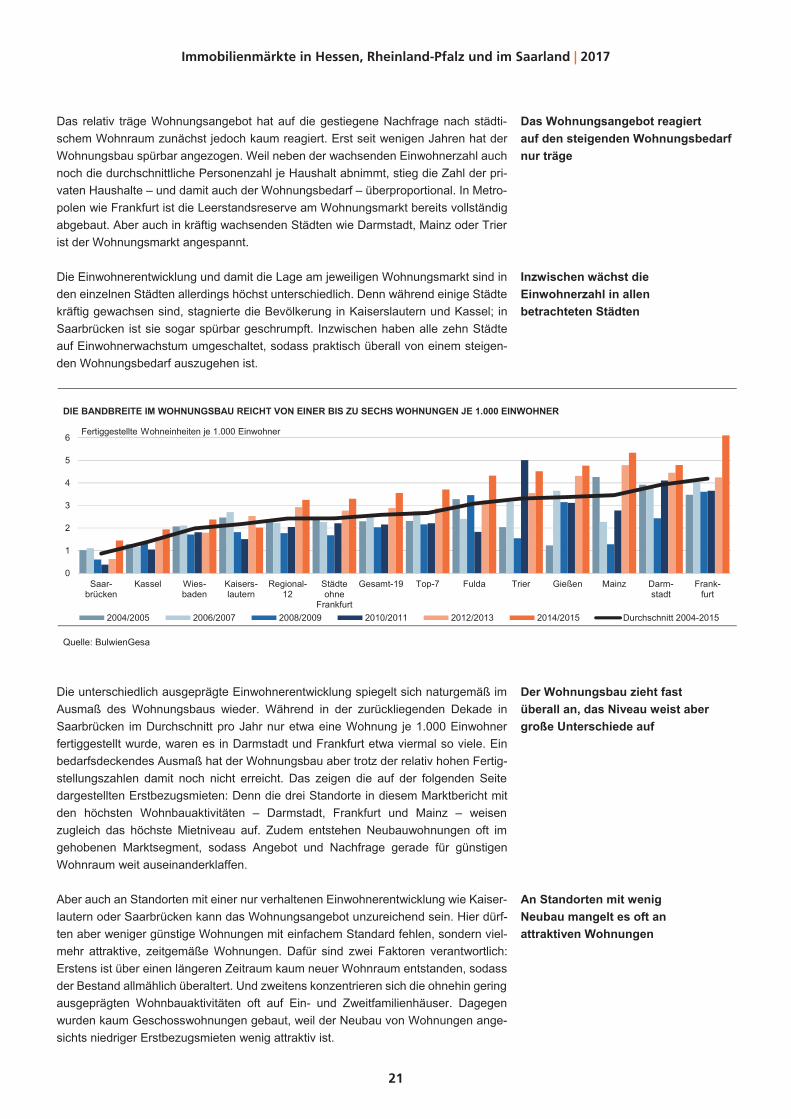

Das relativ träge Wohnungsangebot hat auf die gestiegene Nachfrage nach städti-schem Wohnraum zunächst jedoch kaum reagiert. Erst seit wenigen Jahren hat der Wohnungsbau spürbar angezogen. Weil neben der wachsenden Einwohnerzahl auch noch die durchschnittliche Personenzahl je Haushalt abnimmt, stieg die Zahl der pri-vaten Haushalte – und damit auch der Wohnungsbedarf – überproportional. In Metro-polen wie Frankfurt ist die Leerstandsreserve am Wohnungsmarkt bereits vollständig abgebaut. Aber auch in kräftig wachsenden Städten wie Darmstadt, Mainz oder Trier ist der Wohnungsmarkt angespannt.

Die Einwohnerentwicklung und damit die Lage am jeweiligen Wohnungsmarkt sind in den einzelnen Städten allerdings höchst unterschiedlich. Denn während einige Städte kräftig gewachsen sind, stagnierte die Bevölkerung in Kaiserslautern und Kassel; in Saarbrücken ist sie sogar spürbar geschrumpft. Inzwischen haben alle zehn Städte auf Einwohnerwachstum umgeschaltet, sodass praktisch überall von einem steigen-den Wohnungsbedarf auszugehen ist.

DIE BANDBREITE IM WOHNUNGSBAU REICHT VON EINER BIS ZU SECHS WOHNUNGEN JE 1.000 EINWOHNER

Quelle: BulwienGesa

Die unterschiedlich ausgeprägte Einwohnerentwicklung spiegelt sich naturgemäß im Ausmaß des Wohnungsbaus wieder. Während in der zurückliegenden Dekade in Saarbrücken im Durchschnitt pro Jahr nur etwa eine Wohnung je 1.000 Einwohner fertiggestellt wurde, waren es in Darmstadt und Frankfurt etwa viermal so viele. Ein bedarfsdeckendes Ausmaß hat der Wohnungsbau aber trotz der relativ hohen Fertig-stellungszahlen damit noch nicht erreicht. Das zeigen die auf der folgenden Seite dargestellten Erstbezugsmieten: Denn die drei Standorte in diesem Marktbericht mit den höchsten Wohnbauaktivitäten – Darmstadt, Frankfurt und Mainz – weisen zugleich das höchste Mietniveau auf. Zudem entstehen Neubauwohnungen oft im gehobenen Marktsegment, sodass Angebot und Nachfrage gerade für günstigen Wohnraum weit auseinanderklaffen.

Aber auch an Standorten mit einer nur verhaltenen Einwohnerentwicklung wie Kaiser-lautern oder Saarbrücken kann das Wohnungsangebot unzureichend sein. Hier dürf-ten aber weniger günstige Wohnungen mit einfachem Standard fehlen, sondern viel-mehr attraktive, zeitgemäße Wohnungen. Dafür sind zwei Faktoren verantwortlich: Erstens ist über einen längeren Zeitraum kaum neuer Wohnraum entstanden, sodass der Bestand allmählich überaltert. Und zweitens konzentrieren sich die ohnehin gering ausgeprägten Wohnbauaktivitäten oft auf Ein- und Zweitfamilienhäuser. Dagegen wurden kaum Geschosswohnungen gebaut, weil der Neubau von Wohnungen ange-sichts niedriger Erstbezugsmieten wenig attraktiv ist.

0

1

2

3

4

5

6

Saar-brücken

Kassel Wies-baden

Kaisers-lautern

Regional-12

Städteohne

Frankfurt

Gesamt-19 Top-7 Fulda Trier Gießen Mainz Darm-stadt

Frank-furt

2004/2005 2006/2007 2008/2009 2010/2011 2012/2013 2014/2015 Durchschnitt 2004-2015

Fertiggestellte Wohneinheiten je 1.000 Einwohner

Das Wohnungsangebot reagiert auf den steigenden Wohnungsbedarf nur träge

Inzwischen wächst die Einwohnerzahl in allen betrachteten Städten

Der Wohnungsbau zieht fast überall an, das Niveau weist aber große Unterschiede auf

An Standorten mit wenig Neubau mangelt es oft an attraktiven Wohnungen

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

23

Die beiden Städte weisen mit ihrer in den zurückliegenden Jahren spürbar gewachse-nen Einwohnerzahl zudem den stärksten Mietanstieg binnen zehn Jahren im Rahmen dieses Marktberichts auf. Ein kräftiger Mietanstieg von mehr als 40 Prozent war aber auch in Frankfurt, Kassel und Mainz zu verzeichnen. Deutlich moderater haben sich dagegen die Wohnungsmieten in Kaiserslautern, Saarbrücken, Darmstadt und Wies-baden entwickelt. Während in den beiden erstgenannten Städten vor allem die gedämpfte Einwohnerentwicklung für den langsameren Mietanstieg ursächlich sein dürfte, scheint in Darmstadt und Wiesbaden das schon höhere Ausgansniveau für den geringeren prozentualen Mietanstieg verantwortlich zu sein.

KRÄFTIGER ANSTIEG DER WOHNUNGSMIETEN HÄLT AN DER WOHNUNGSBAU IST IN SCHWUNG GEKOMMEN

Quelle: BulwienGesa Quelle: Feri

Von 2012 bis 2014 hat sich der durchschnittliche Anstieg der Wohnungsmieten etwas verlangsamt, zog danach aber wieder an. Preistreiber waren bislang eine hohe Wohnungsnachfrage bei einem zu knappen Angebot. Diese Faktoren dürften auch im laufenden Jahr für ein weiter steigendes Mietniveau sorgen. Wir gehen allerdings davon aus, dass die Anstiegsdynamik etwas nachlässt. Erstens sind die Mieten bereits kräftig gestiegen, wodurch gerade an den schon teuren Standorten der Kreis der Haushalte, die die hohen Mieten zahlen können, kleiner wird. Und zweitens hat der Wohnungsbau Fahrt aufgenommen. Mit einem wachsenden Wohnungsangebot dürfte es schwieriger werden, weiterhin kräftig steigende Mieten durchzusetzen.

Wir gehen davon aus, dass der Anstieg der Erstbezugsmieten im laufenden Jahr im Durchschnitt 2 bis 3 Prozent erreicht.

-10-8-6-4-202468

10

1996 2000 2004 2008 2012 2016

Städte ohne Frankfurt Regional-12Frankfurt Top-7

Durchschnittliche Erstbezugsmiete ggü. Vorjahr in %

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Städte ohne Frankfurt Frankfurt

Fertiggestellte Wohneinheiten je 1.000 Einwohner

In Darmstadt und Wiesbaden sind die Mieten relativ hoch, sie steigen aber nur moderat

Prognose 2017: Mietdynamik dürfte etwas nachlassen

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

28

Handelsimmobilien in Frankfurt

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSUMSATZ IN EURO JE QUADRATMETER

Quelle: BulwienGesa, Prognose DZ BANK Research Quelle: Feri

Frankfurt ist einer der stärksten Standorte im deutschen Einzelhandel. Der Einzugs-bereich im florierenden Rhein-Main-Gebiet umfasst rund 2,3 Millionen Menschen, die über eine hohe Kaufkraft verfügen. Dazu kommen steigende Zahlen für Einwohner, Erwerbstätige und Besucher. Für weiteres Potenzial könnten Londoner Banker und ihre Familien aufgrund des „Brexit“ sorgen. Bei den jährlichen Übernachtungen liegt die Stadt mit 8,7 Millionen auf dem vierten Platz in Deutschland. Die Attraktivität bewirkt ein stetiges Interesse an innerstädtischen Verkaufsflächen, sodass neu geschaffene Flächen wie das 2013 in Messenähe eröffnete Skyline Plaza vom Markt geräuschlos absorbiert werden. Die Kundenfrequenz lässt hier allerdings noch zu wünschen übrig. Sättigungstendenzen zeigen sich auch bei der Spitzenmiete, die 2016 nicht weiter zulegen konnte, nachdem sie im Vorjahr auf 300 Euro je Quadrat-meter geklettert war. Damit hat Frankfurt seinen Platz als zweitteuerster deutscher Shopping-Standort nach München an Berlin verloren. An der Konsumlage Zeil wird derzeit kräftig gebaut: Da ist erstens der Neubau „UpperZeil“ auf dem Areal der abgerissenen Zeilgalerie. Ab 2018 kann der benachbarte Kaufhof oberhalb des Erdgeschosses seine Verkaufsfläche um fast 11.000 Quadratmeter ausbauen. Bau-projekt Nummer zwei ist die Neugestaltung des erst 2009 eröffneten Einkaufszentrums MyZeil, das mit einem neuen Restaurantbereich und einem exklusiven Programmkino aufgewertet werden soll. Außerhalb der City soll im laufenden Jahr das am östlichen Stadtrand gelegene Hessen-Center moderner werden und um 14.000 Quadratmeter Verkaufsfläche wachsen. Während das Flächenangebot zulegt, dürfte das Wachstum der Spitzenmiete mit dem erreichten Niveau erst einmal ausgereizt sein.

HANDELSIMMOBILIEN PROGNOSE

2014 2015 2016 2017e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.693 1.717 1.737 1.748

Arbeitslosenquote in % 7,3 6,8 6,3 6,1

Einzelhandelsumsatz in Mio. Euro/in % ggü. VJ 5.084 / 4,8 5.278 / 3,8 5.459 / 3,4 5.587 / 2,3

Einzelhandelsumsatz in Euro/m² Verkaufsfläche 3.395 3.513 3.594 3.655

Angebot

Handelsfläche in Tausend m² 1.498 1.503 1.519 1.529

Handelsfläche in % ggü. VJ 0,5 0,3 1,1 0,6

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 290 / 18,0 300 / 18,0 300 / 17,5 300 / 17,5

Top- / Seitenlage in % ggü. VJ 3,6 / 0,0 3,4 / 0,0 0,0 / -2,8 0,0 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research VJ = Vorjahr

0

40

80

120

160

200

240

280

320

2002 2005 2008 2011 2014 2017e

Frankfurt Top-7 Regional-12

0

1.000

2.000

3.000

4.000

5.000

2002 2005 2008 2011 2014 2017eFrankfurt Top-7 Regional-12

Frankfurt wächst und zieht Retailer wie Investoren gleichermaßen an

Das Wachstum der Spitzenmiete ist erst einmal ausgereizt

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

29

Wohnimmobilien in Frankfurt

Noch in den 1990er Jahren haben sich viele, die in Frankfurt arbeiteten, für den gediegenen Speckgürtel der Metropole als Wohnort entschieden. Doch die Präferenzen haben sich verschoben: Die kleinen Städte im Vordertaunus sind zwar nach wie vor gefragt. Daneben ist aber das Interesse an einer Wohnung direkt in Frankfurt viel größer geworden. Das gilt auch für Familien, die Frankfurt früher oft gemieden haben. Deshalb kommt zur Suche am leer gefegten Wohnungsmarkt oft noch die Erkenntnis hinzu, dass Betreuungs- und Schulplätze für die Kinder ebenso rar sind wie attraktive Wohnungen in den begehrten Stadtteilen wie Nordend oder Sachsenhausen. Während es bei Betreuungsplätzen aber vor allem an der Verfügbar-keit mangelt, sind Wohnungssuchende zudem noch mit enorm gestiegen Wohnungs-kosten konfrontiert. Denn dem Einwohnerplus von 100.000 Menschen in zehn Jahren stehen in dieser Zeit lediglich etwa 32.000 fertiggestellte Wohnungen gegenüber, die in Frankfurt zudem oft von Singles bewohnt werden.

Aufgrund der großen Nachfrage und dem – trotz recht kräftiger Neubauaktivitäten – knappen Wohnungsangebot ist die durchschnittliche Erstbezugsmiete im vergange-nen Jahr auf 14,80 Euro je Quadratmeter geklettert; im Spitzensegment des Marktes wurden 21 Euro verlangt. Damit liegt Frankfurt nach München auf dem zweiten Platz der höchsten Wohnungsmieten in Deutschland. Das Mietplus über zehn Jahre liegt mit rund 50 Prozent jeweils etwa gleichauf. Viele Wohnungen sind in den vergangenen Jahren in den neuen Stadtvierteln Riedberg und im Europaviertel entstanden. Zudem wurden viele nicht mehr marktgängige Bürogebäude umgewidmet. Hier sind öfters auch kleine Apartments entstanden, die auf Pendler zugeschnitten sind. Zudem steigt die Zahl der Wohnhochhäuser, wenngleich die Wohnungen darin zumeist im hoch-preisigen Segment angesiedelt sind. Die Stadt Frankfurt schätzt, dass sie noch über Flächenreserven für 30.000 Wohnungen verfügt. Jedoch ist fraglich, ob – und in welchem Zeitrahmen – der Wohnungsbau dort tatsächlich realisiert werden kann. Denn oft regt sich bei größeren Bauvorhaben umgehend Protest, etwa seitens der dort bereits lebenden Anwohner. Trotz der Bemühungen zur Ausweitung des Woh-nungsbaus dürfte die Angebotssituation aufgrund des großen Wohnungsbedarfs angespannt bleiben. Wir gehen allerdings davon aus, dass das schon sehr hohe Miet-niveau den weiteren Mietanstieg dämpft. Deshalb erwarten wir für das laufende Jahr beim Erstbezug ein moderateres Mietplus im Bereich von 2,5 bis 3,5 Prozent.

WOHNIMMOBILIEN PROGNOSE

2014 2015 2016 2017e

Nachfrage

Einwohner in Tausend 709 725 736 745

Haushalte in % gg. Vorjahr 2,4 1,7 1,4 1,1

Arbeitslosenquote in % 7,3 / 6,8 / 6,3 / 6,1 /

Angebot

Wohnungsbestand in Tausend 373 377 382 386

Wohnungsbestand in % gg. Vorjahr 1,1 1,1 1,1 1,2

Fertigstellungen je 1000 Einw. Anzahl 6,2 6,0 0,0 0,0

Miete Wohnen Neubau

Maximum / Durchschnitt in Euro/qm 19,2 / 13,1 20,0 / 13,5 21,0 / 14,8 21,6 / 15,3

Maximum / Durchschnitt in % gg. Vorjahr 3,8 / 2,7 4,2 / 3,1 5,0 / 9,6 2,6 / 3,4

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research VJ = Vorjahr

Frankfurts Wohnungsmarkt ist durch das starke Wachstum der Einwohnerzahl leergefegt

Frankfurt ist nach München der zweitteuerste Wohnungsmarkt in Deutschland

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

30

Wohnimmobilien in Frankfurt

ERSTBEZUG DURCHSCHNITTSMIETE IN EURO JE QUADRATMETER ERSTBEZUG SPITZENMIETE IN EURO JE QUADRATMETER

WOHNUNGSFERTIGSTELLUNGEN AUF 1.000 EINWOHNER WOHNUNGSBESTAND UND HAUSHALTE JEWEILS IN TAUSEND

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

02468

10121416182022

2002 2005 2008 2011 2014 2017e

Frankfurt Top-7 Regional-12

02468

10121416182022

2002 2005 2008 2011 2014 2017e

Frankfurt Top-7 Regional-12

0

1

2

3

4

5

6

7

2000 2003 2006 2009 2012 2015

Frankfurt Top-7 Regional-12

320

330

340

350

360

370

380

390

400

410

420

2000 2002 2004 2006 2008 2010 2012 2014 2016

Wohnungsbestand in Tausend Haushalte in Tausend

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

35

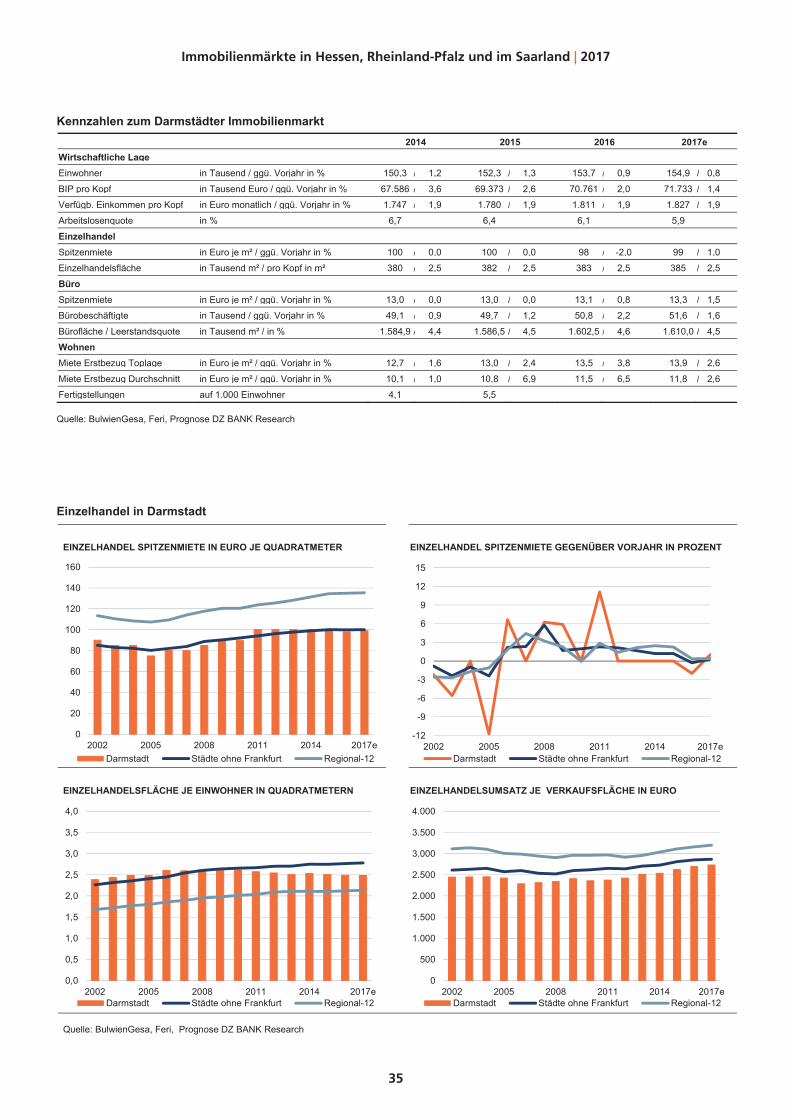

Kennzahlen zum Darmstädter Immobilienmarkt 2014 2015 2016 2017e

Wirtschaftliche Lage

Einwohner in Tausend / ggü. Vorjahr in % 150,3 / 1,2 152,3 / 1,3 153,7 / 0,9 154,9 / 0,8

BIP pro Kopf in Tausend Euro / ggü. Vorjahr in % 67.586 / 3,6 69.373 / 2,6 70.761 / 2,0 71.733 / 1,4

Verfügb. Einkommen pro Kopf in Euro monatlich / ggü. Vorjahr in % 1.747 / 1,9 1.780 / 1,9 1.811 / 1,9 1.827 / 1,9

Arbeitslosenquote in % 6,7 6,4 6,1 5,9

Einzelhandel

Spitzenmiete in Euro je m² / ggü. Vorjahr in % 100 / 0,0 100 / 0,0 98 / -2,0 99 / 1,0

Einzelhandelsfläche in Tausend m² / pro Kopf in m² 380 / 2,5 382 / 2,5 383 / 2,5 385 / 2,5

Büro

Spitzenmiete in Euro je m² / ggü. Vorjahr in % 13,0 / 0,0 13,0 / 0,0 13,1 / 0,8 13,3 / 1,5

Bürobeschäftigte in Tausend / ggü. Vorjahr in % 49,1 / 0,9 49,7 / 1,2 50,8 / 2,2 51,6 / 1,6

Bürofläche / Leerstandsquote in Tausend m² / in % 1.584,9 / 4,4 1.586,5 / 4,5 1.602,5 / 4,6 1.610,0 / 4,5

Wohnen

Miete Erstbezug Toplage in Euro je m² / ggü. Vorjahr in % 12,7 / 1,6 13,0 / 2,4 13,5 / 3,8 13,9 / 2,6

Miete Erstbezug Durchschnitt in Euro je m² / ggü. Vorjahr in % 10,1 / 1,0 10,8 / 6,9 11,5 / 6,5 11,8 / 2,6

Fertigstellungen auf 1.000 Einwohner 4,1 5,5

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

Einzelhandel in Darmstadt

EINZELHANDEL SPITZENMIETE IN EURO JE QUADRATMETER EINZELHANDEL SPITZENMIETE GEGENÜBER VORJAHR IN PROZENT

EINZELHANDELSFLÄCHE JE EINWOHNER IN QUADRATMETERN EINZELHANDELSUMSATZ JE VERKAUFSFLÄCHE IN EURO

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

0

20

40

60

80

100

120

140

160

2002 2005 2008 2011 2014 2017eDarmstadt Städte ohne Frankfurt Regional-12

-12

-9

-6

-3

0

3

6

9

12

15

2002 2005 2008 2011 2014 2017eDarmstadt Städte ohne Frankfurt Regional-12

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2002 2005 2008 2011 2014 2017eDarmstadt Städte ohne Frankfurt Regional-12

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2002 2005 2008 2011 2014 2017eDarmstadt Städte ohne Frankfurt Regional-12

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

36

Wohnimmobilien in Darmstadt

ERSTBEZUG DURCHSCHNITTSMIETE IN EURO JE QUADRATMETER ERSTBEZUG SPITZENMIETE IN EURO JE QUADRATMETER

WOHNUNGSFERTIGSTELLUNGEN AUF 1.000 EINWOHNER WOHNUNGSBESTAND UND HAUSHALTE JEWEILS IN TAUSEND

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

Büroimmobilien in Darmstadt

BÜRO SPITZENMIETE IN EURO JE QUADRATMETER LEERSTANDSQUOTE IN PROZENT

Quelle: BulwienGesa, Prognose DZ BANK Research

0

2

4

6

8

10

12

14

16

2002 2005 2008 2011 2014 2017e

Darmstadt Städte ohne Frankfurt Regional-12

2

4

6

8

10

12

14

16

2002 2005 2008 2011 2014 2017eDarmstadt Städte ohne Frankfurt Regional-12

0

1

2

3

4

5

6

7

2000 2003 2006 2009 2012 2015Darmstadt Städte ohne Frankfurt Regional-12

70

72

74

76

78

80

82

84

86

88

90

2000 2002 2004 2006 2008 2010 2012 2014 2016

Wohnungsbestand in Tausend Haushalte in Tausend

0

2

4

6

8

10

12

14

16

18

2002 2005 2008 2011 2014 2017eDarmstadt Städte ohne Frankfurt Regional-12

0

1

2

3

4

5

6

7

8

9

10

2002 2005 2008 2011 2014 2017eDarmstadt Städte ohne Frankfurt Regional-12

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

46

Gewerbeimmobilien in Kassel

Kassel ist der führende Shopping-Standort in Nordhessen. Die Konkurrenz durch be-nachbarte Städte ist minimal. Der nächstgelegene Einzelhandelsstandort mit einem vergleichbaren Angebot ist das nordwestlich gelegene 50 Kilometer entfernte Göttin-gen. Die Lage und der gute Angebots-Mix kommen in einer hohen Zentralitätskenn-ziffer von fast 150 Punkten zum Tragen. Zum Shoppen bietet die Kasseler City viele Filialisten und Fachgeschäfte im Bereich der 1A-Lage Obere Königstraße und Königs-platz. Ergänzt wird das innerstädtische Angebot durch die drei Einkaufszentren City-Point, Königs-Galerie und Kurfürsten Galerie. Darüber hinaus verfügt Kassel mit dem schon 1968 eröffneten und jüngst erweiterten „dez“ noch über ein peripheres Einkaufs-zentrum. Unterstützt wird die Kaufkraft von der steigenden Besucherzahl in Kassel. Limitiert wird die Nachfrage jedoch durch die unterdurchschnittliche Kaufkraft in Nord-hessen; Kassel selbst erreicht eine Kaufkraftkennziffer von 93 Punkten. Das dürfte dazu beitragen, dass es die Spitzenmiete – sie liegt aktuell bei 95 Euro je Quadrat-meter – des bei Retailern gefragten Standorts seit 1997 nicht mehr in den dreistelligen Bereich geschafft hat. Mehr dürfte es im laufenden Jahr allein schon deshalb nicht werden, weil die bauliche Umgestaltung der Oberen Königstraße für Beeinträchtigungen sorgen wird. 2019 sollen die Baumaßnahmen in der Innenstadt abgeschlossen sein. Auf längere Sicht hat der Shopping-Standort Kassel durch die dann optisch attraktivere Einkaufsmeile und den wirtschaftlichen Aufwind aber noch Potenzial nach oben.

Die noch bis vor wenigen Jahren leicht rückläufige beziehungsweise stagnierende Ein-wohnerentwicklung hat in Verbindung mit dem schwierigen wirtschaftlichen Umfeld die Wohnungsnachfrage geschwächt und zu niedrigen Wohnungsmieten geführt. Zudem sind die Wohnbauaktivitäten fast zum Erliegen gekommen, worunter das Angebot an zeitgemäßen Wohnungen leidet. Im Zuge der wirtschaftlichen Belebung sowie der wie-der wachsenden Bevölkerung ziehen sowohl der Wohnungsbedarf als auch das Miet-niveau an. So konnten die Erstbezugsmieten binnen fünf Jahren um gut 20 Prozent zulegen. Dennoch sind die Mieten immer noch sehr günstig. Im vergangenen Jahr lag die durchschnittliche Erstbezugsmiete bei lediglich 7,40 Euro je Quadratmeter. Inzwischen steigen die Fertigstellungszahlen für neue Wohnungen: In größerer Zahl sollen Wohnungen auf dem Gelände der Martini-Brauerei und der Jägerkaserne entstehen. Perspektivisch rechnet die Stadt in den nächsten Jahren mit einem Neubauvolumen von fast 5.000 Wohnungen. Wir erwarten, dass die Mieten in Kassel weiter anziehen. Das steigende Wohnungsangebot und ein eher niedriges Einkommensniveau limitieren aber das Ausmaß des Mietanstiegs.

Kassels Bürobedarf rekrutiert sich aus der Nachfrage der öffentlichen Verwaltung sowie den kaufmännischen Bereichen der ansässigen Unternehmen. Insgesamt ist die Bürofläche des industriell geprägten Standorts mit 1,15 Millionen Quadratmetern eher klein. Durch den wirtschaftlichen Aufschwung steigt der Büroflächenbedarf. Neue Büroflächen entstehen aber eher verhalten, sodass die Leerstandsquote von fast 8 Prozent im Jahr 2005 auf aktuell unter 5 Prozent sinken konnte. Zeitgleich legte die Spitzenmiete bis 2016 kräftig auf nicht ganz 11 Euro je Quadratmeter zu. Sie ist aller-dings deutlich niedriger als in den beiden hessischen Großstädten Darmstadt und Wiesbaden mit mehr als 13 beziehungsweise mehr als 14 Euro je Quadratmeter. Noch größer ist der Abstand zu den beiden Städten im Rhein-Main-Gebiet beim Flächen-umsatz, der dort relativ zur Bürofläche etwa doppelt so hoch ausfällt. Im zehnjährigen Mittel werden in Kassel pro Jahr etwa 16.000 Quadratmeter vermietet. Höhere Werte ergeben sich durch Großabschlüsse, wie zum Beispiel im Jahr 2014 die Anmietung von über 12.000 Quadratmetern für das Kasseler Regierungspräsidium. Wir gehen davon aus, dass sich die bisherige Entwicklung mit einem leichten Mietplus sowie einem sukzessiven Leerstandsabbau in diesem Jahr fortsetzt.

Handel: Führender Shopping- Standort in Nordhessen mit einem attraktiven Angebots-Mix

Wohnen: Die positive Entwicklung der Stadt sorgt für steigende Mieten und einen anziehenden Wohnbau

Büro: Eigenbedarf und ein ruhiges Marktgeschehen prägt den Kasseler Büromarkt

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

49

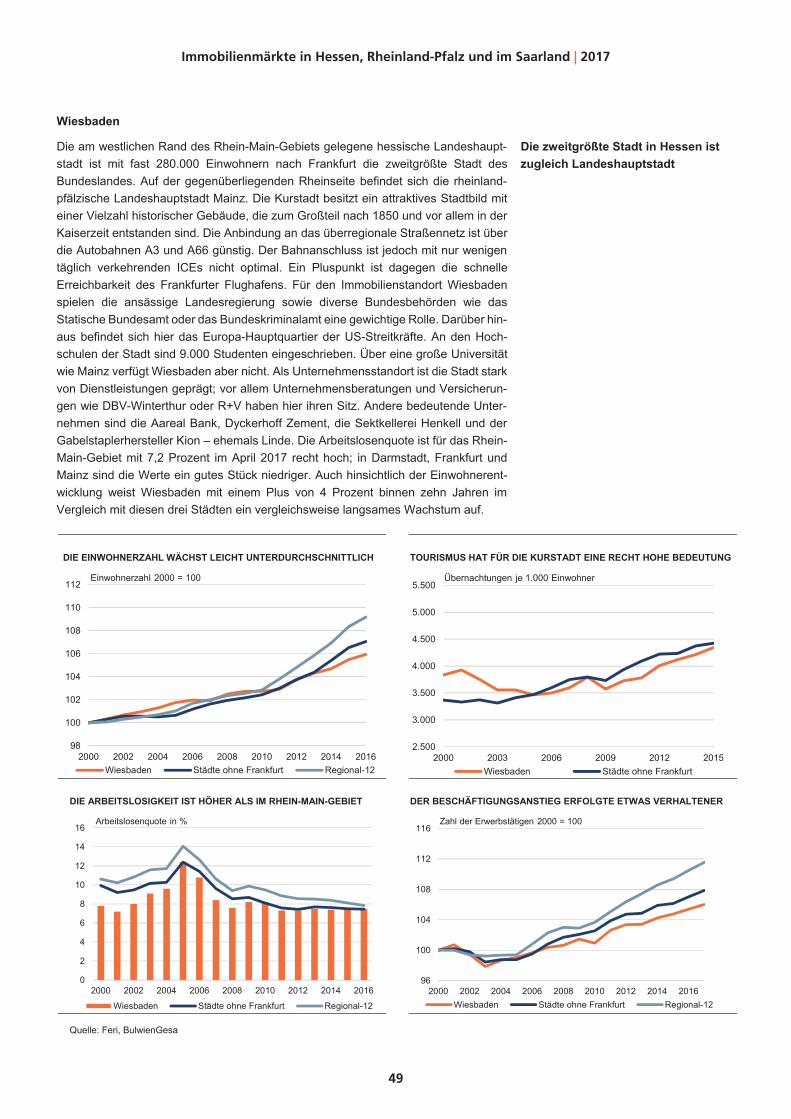

Wiesbaden

Die am westlichen Rand des Rhein-Main-Gebiets gelegene hessische Landeshaupt-stadt ist mit fast 280.000 Einwohnern nach Frankfurt die zweitgrößte Stadt des Bundeslandes. Auf der gegenüberliegenden Rheinseite befindet sich die rheinland-pfälzische Landeshauptstadt Mainz. Die Kurstadt besitzt ein attraktives Stadtbild mit einer Vielzahl historischer Gebäude, die zum Großteil nach 1850 und vor allem in der Kaiserzeit entstanden sind. Die Anbindung an das überregionale Straßennetz ist über die Autobahnen A3 und A66 günstig. Der Bahnanschluss ist jedoch mit nur wenigen täglich verkehrenden ICEs nicht optimal. Ein Pluspunkt ist dagegen die schnelle Erreichbarkeit des Frankfurter Flughafens. Für den Immobilienstandort Wiesbaden spielen die ansässige Landesregierung sowie diverse Bundesbehörden wie das Statische Bundesamt oder das Bundeskriminalamt eine gewichtige Rolle. Darüber hin-aus befindet sich hier das Europa-Hauptquartier der US-Streitkräfte. An den Hoch-schulen der Stadt sind 9.000 Studenten eingeschrieben. Über eine große Universität wie Mainz verfügt Wiesbaden aber nicht. Als Unternehmensstandort ist die Stadt stark von Dienstleistungen geprägt; vor allem Unternehmensberatungen und Versicherun-gen wie DBV-Winterthur oder R+V haben hier ihren Sitz. Andere bedeutende Unter-nehmen sind die Aareal Bank, Dyckerhoff Zement, die Sektkellerei Henkell und der Gabelstaplerhersteller Kion – ehemals Linde. Die Arbeitslosenquote ist für das Rhein-Main-Gebiet mit 7,2 Prozent im April 2017 recht hoch; in Darmstadt, Frankfurt und Mainz sind die Werte ein gutes Stück niedriger. Auch hinsichtlich der Einwohnerent-wicklung weist Wiesbaden mit einem Plus von 4 Prozent binnen zehn Jahren im Vergleich mit diesen drei Städten ein vergleichsweise langsames Wachstum auf.

DIE EINWOHNERZAHL WÄCHST LEICHT UNTERDURCHSCHNITTLICH TOURISMUS HAT FÜR DIE KURSTADT EINE RECHT HOHE BEDEUTUNG

DIE ARBEITSLOSIGKEIT IST HÖHER ALS IM RHEIN-MAIN-GEBIET DER BESCHÄFTIGUNGSANSTIEG ERFOLGTE ETWAS VERHALTENER

Quelle: Feri, BulwienGesa

98

100

102

104

106

108

110

112

2000 2002 2004 2006 2008 2010 2012 2014 2016Wiesbaden Städte ohne Frankfurt Regional-12

Einwohnerzahl 2000 = 100

2.500

3.000

3.500

4.000

4.500

5.000

5.500

2000 2003 2006 2009 2012 2015Wiesbaden Städte ohne Frankfurt

Übernachtungen je 1.000 Einwohner

0

2

4

6

8

10

12

14

16

2000 2002 2004 2006 2008 2010 2012 2014 2016

Wiesbaden Städte ohne Frankfurt Regional-12

Arbeitslosenquote in %

96

100

104

108

112

116

2000 2002 2004 2006 2008 2010 2012 2014 2016Wiesbaden Städte ohne Frankfurt Regional-12

Zahl der Erwerbstätigen 2000 = 100

Die zweitgrößte Stadt in Hessen ist zugleich Landeshauptstadt

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

53

RHEINLAND-PFÄLZISCHE IMMOBILIENSTANDORTE

Bundesland Rheinland-Pfalz

Das westlich von Hessen gelegene Rheinland-Pfalz erreicht mit vier Millionen Einwoh-nern den siebten Platz unter den 16 deutschen Bundesländern. Die größte Stadt ist die Landeshauptstadt Mainz mit 210.000 Einwohnern vor den drei Großstädten Ludwigshafen, Trier und Koblenz. Knapp unterhalb der Marke von 100.000 Einwoh-nern folgt Kaiserslautern. Ludwigshafen zählt mit BASF zwar zu den weltweit bedeu-tendsten Chemiestandorten, spielt aber am Immobilienmarkt kaum eine Rolle. Zu groß ist die Konkurrenz von Heidelberg und Mannheim. Mit weiteren ausgewiesenen Wirtschaftsregionen kann Rheinland-Pfalz nicht aufwarten, allenfalls Mainz kann als bedeutender Medienstandort glänzen. Dafür sind die rheinland-pfälzischen Städte neben ihrer Verwaltungsfunktion oft als Wissenschafts- und Forschungszentren gut aufgestellt. Außerdem haben der Tourismus wie auch der Agrarbereich mit den inter-national bekannten Weinlagen an Mosel und Rhein für das eher strukturschwache Bundesland eine größere Bedeutung. Die Wirtschaftsleistung je Einwohner erreicht lediglich 90 Prozent des Bundesdurchschnitts. Gemessen an den „starken“ Flächen-ländern Baden-Württemberg, Bayern und Hessen sind es jeweils weniger als 80 Prozent. Dafür ist die Arbeitslosigkeit vergleichsweise niedrig. Die von öffentlicher Seite vorangetriebenen Großprojekte Nürburgring und Flughafen Hahn zur Stärkung besonders strukturschwacher Gebiete in Hunsrück und Eifel haben das Bundesland viel Geld gekostet, nicht aber die gewünschte wirtschaftliche Belebung gebracht.

EINWOHNERENTWICKLUNG ENTWICKLUNG DER WIRTSCHAFTSLEISTUNG JE EINWOHNER

Quelle: Feri Quelle: Statistisches Bundesamt

EINKOMMENSENTWICKLUNG ARBEITSMARKTENTWICKLUNG

Quelle: Statistische Ämter des Bundes und der Länder Quelle: Statistisches Bundesamt

9092949698

100102104106108110

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Rheinland-Pfalz Hessen Saarland Deutschland

Einwohnerzahl 1996 = 100

18.000

22.000

26.000

30.000

34.000

38.000

42.000

46.000

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Rheinland-Pfalz Hessen Saarland Deutschland

Bruttoinlandsprodukt pro Kopf in jeweiligen Preisen in Euro

24.000

26.000

28.000

30.000

32.000

34.000

36.000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rheinland-Pfalz Hessen Saarland Deutschland

Bruttolöhne je Arbeitnehmer in Euro

4

5

6

7

8

9

10

11

12

13

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Rheinland-Pfalz Hessen Saarland Deutschland

Arbeitslosenquote in %

Das mit 4 Millionen Einwohnern siebtgrößte Bundesland hat wirtschaftlich noch Aufholpotenzial

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

65

Kennzahlen zum Trierer Immobilienmarkt 2014 2015 2016 2017e

Wirtschaftliche Lage

Einwohner in Tausend / ggü. Vorjahr in % 107,5 / 1,1 109,3 / 1,7 110,3 / 0,9 110,9 / 0,5

BIP pro Kopf in Tausend Euro / ggü. Vorjahr in % 40.720 / 1,5 41.380 / 1,6 42.094 / 1,7 42.666 / 1,4

Verfügb. Einkommen pro Kopf in Euro monatlich / ggü. Vorjahr in % 1.672 / 2,3 1.710 / 2,3 1.744 / 2,3 1.766 / 2,3

Arbeitslosenquote in % 5,6 5,4 5,7 5,5

Einzelhandel

Spitzenmiete in Euro je m² / ggü. Vorjahr in % 100 / 0,0 103 / 3,0 105 / 1,9 107 / 1,5

Einzelhandelsfläche in Tausend m² / pro Kopf in m² 416 / 3,9 415 / 3,8 415 / 3,8 418 / 3,8

Büro

Spitzenmiete in Euro je m² / ggü. Vorjahr in % 10,5 / 5,0 10,5 / 0,0 10,6 / 1,0 10,7 / 1,0

Bürobeschäftigte in Tausend / ggü. Vorjahr in % 18,1 / 1,2 18,3 / 1,1 18,5 / 1,0 18,7 / 1,1

Bürofläche / Leerstandsquote in Tausend m² / in % 518,6 / 3,9 518,8 / 3,7 520,5 / 3,3 523,0 / 3,2

Wohnen

Miete Erstbezug Toplage in Euro je m² / ggü. Vorjahr in % 12,5 / 13,6 13,0 / 4,0 14,0 / 7,7 14,4 / 2,9

Miete Erstbezug Durchschnitt in Euro je m² / ggü. Vorjahr in % 10,0 / 4,2 10,5 / 5,0 11,0 / 4,8 11,3 / 3,0

Fertigstellungen auf 1.000 Einwohner 5,7 3,3

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

Einzelhandel in Trier

EINZELHANDEL SPITZENMIETE IN EURO JE QUADRATMETER EINZELHANDEL SPITZENMIETE GEGENÜBER VORJAHR IN PROZENT

EINZELHANDELSFLÄCHE JE EINWOHNER IN QUADRATMETERN EINZELHANDELSUMSATZ JE M² VERKAUFSFLÄCHE IN EURO

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

0

20

40

60

80

100

120

140

160

2002 2005 2008 2011 2014 2017eTrier Städte ohne Frankfurt Regional-12

-6

-4

-2

0

2

4

6

8

10

12

2002 2005 2008 2011 2014 2017eTrier Städte ohne Frankfurt Regional-12

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2002 2005 2008 2011 2014 2017eTrier Städte ohne Frankfurt Regional-12

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2002 2005 2008 2011 2014 2017eTrier Städte ohne Frankfurt Regional-12

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017

66

Wohnimmobilien in Trier

ERSTBEZUG DURCHSCHNITTSMIETE IN EURO JE QUADRATMETER ERSTBEZUG SPITZENMIETE IN EURO JE QUADRATMETER

WOHNUNGSFERTIGSTELLUNGEN AUF 1.000 EINWOHNER WOHNUNGSBESTAND UND HAUSHALTE JEWEILS IN TAUSEND

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

Büroimmobilien in Trier

BÜRO SPITZENMIETE IN EURO JE QUADRATMETER LEERSTANDSQUOTE IN PROZENT

Quelle: BulwienGesa, Prognose DZ BANK Research

0

2

4

6

8

10

12

14

16

2002 2005 2008 2011 2014 2017e

Trier Städte ohne Frankfurt Regional-12

0

2

4

6

8

10

12

14

16

2002 2005 2008 2011 2014 2017eTrier Städte ohne Frankfurt Regional-12

0

1

2

3

4

5

6

7

2000 2003 2006 2009 2012 2015Trier Städte ohne Frankfurt Regional-12

48

50

52

54

56

58

60

62

64

66

2000 2002 2004 2006 2008 2010 2012 2014 2016

Wohnungsbestand in Tausend Haushalte in Tausend

0

2

4

6

8

10

12

14

16

2002 2005 2008 2011 2014 2017eTrier Städte ohne Frankfurt Regional-12

0

1

2

3

4

5

6

7

8

9

10

2002 2005 2008 2011 2014 2017eTrier Städte ohne Frankfurt Regional-12

Immobilienmärkte in Hessen, Rheinland-Pfalz und im Saarland | 2017