innovation und treasury - ein widerspruch? - ubs.com · – innovation hat grenzen . case study:...

TRANSCRIPT

Daniel Schwab, Head of Treasury & Insurance, Swisscom AG September 2016

UBS Treasury Summit

Innovation und Treasury – ein Widerspruch?

Inhalt

Ein paar Worte zu Swisscom

Was ist Innovation

«Innovation» bei Treasury Swisscom

Ein paar Worte zu Swisscom

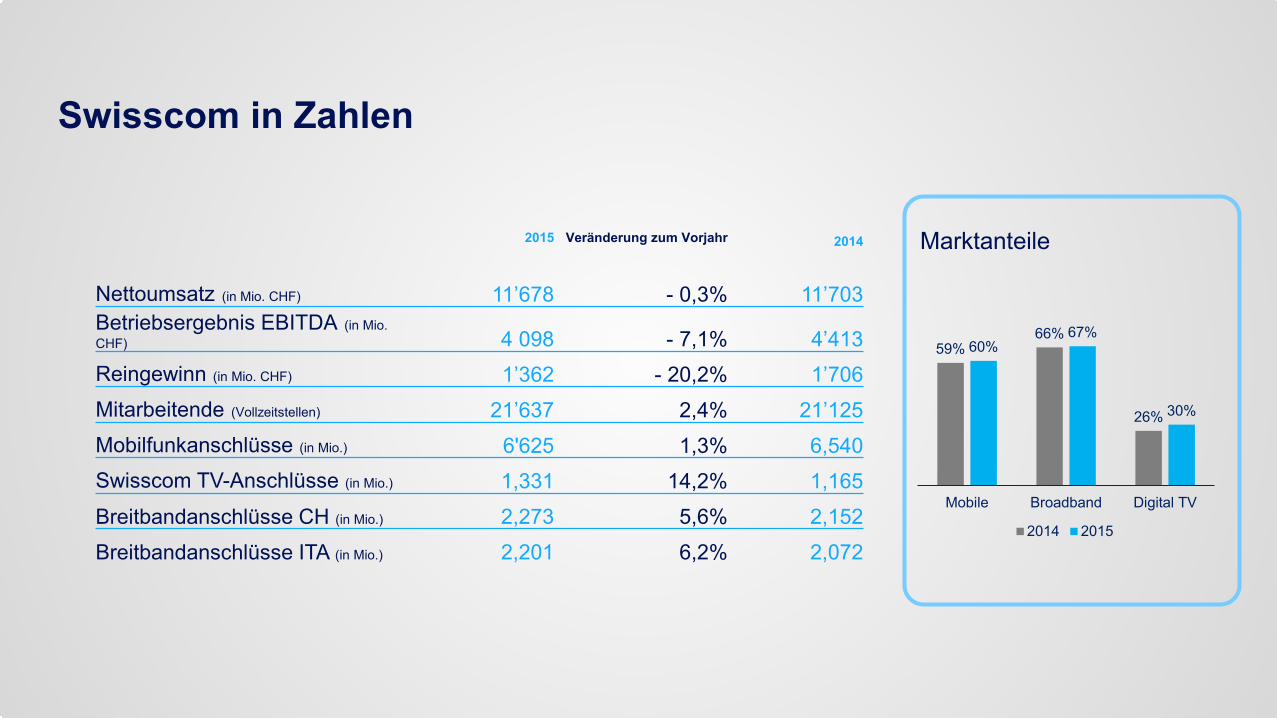

Swisscom in Zahlen

Nettoumsatz (in Mio. CHF)

2015

11’678

Veränderung zum Vorjahr

- 0,3%

2014

11’703 Betriebsergebnis EBITDA (in Mio. CHF) 4 098 - 7,1% 4’413 Reingewinn (in Mio. CHF) 1’362 - 20,2% 1’706 Mitarbeitende (Vollzeitstellen) 21’637 2,4% 21’125 Mobilfunkanschlüsse (in Mio.) 6'625 1,3% 6,540 Swisscom TV-Anschlüsse (in Mio.) 1,331 14,2% 1,165

Breitbandanschlüsse CH (in Mio.) 2,273 5,6% 2,152

Breitbandanschlüsse ITA (in Mio.) 2,201 6,2% 2,072

59% 66%

26%

60% 67%

30%

Mobile Broadband Digital TV

2014 2015

Marktanteile

Swisscom Konzern

Globale Trends verändern das Geschäftsmodell

Alles ist verbunden Disruptive Technologien Globaler Wettbewerb

> Globale Internetplayers im B2B & B2C

> Daten getriebene Geschäftsmodelle

> Signifikante Effizienzsteigerung und Skaleneffekte

> Software gewinnt an Bedeutung

> Immer und überall verbunden

> Infrastruktur ist entscheidend

Der Schweizer Markt ist qualitätsbewusst

7

> Saturierte Märkte > Hohe Wettbewerbs-

dynamik

Ausgaben für Telco “Swiss made” Lokaler Wettbewerb

> Hohe Affinität für Qualität > Möglichkeit und Bereit-

schaft einen Qualitäts-aufschlag zu zahlen

> Hohe Kaufkraft > «Share of wallet» für

Telco-Ausgaben im Europäischen Mittel

Source: Credit Suisse, 2015

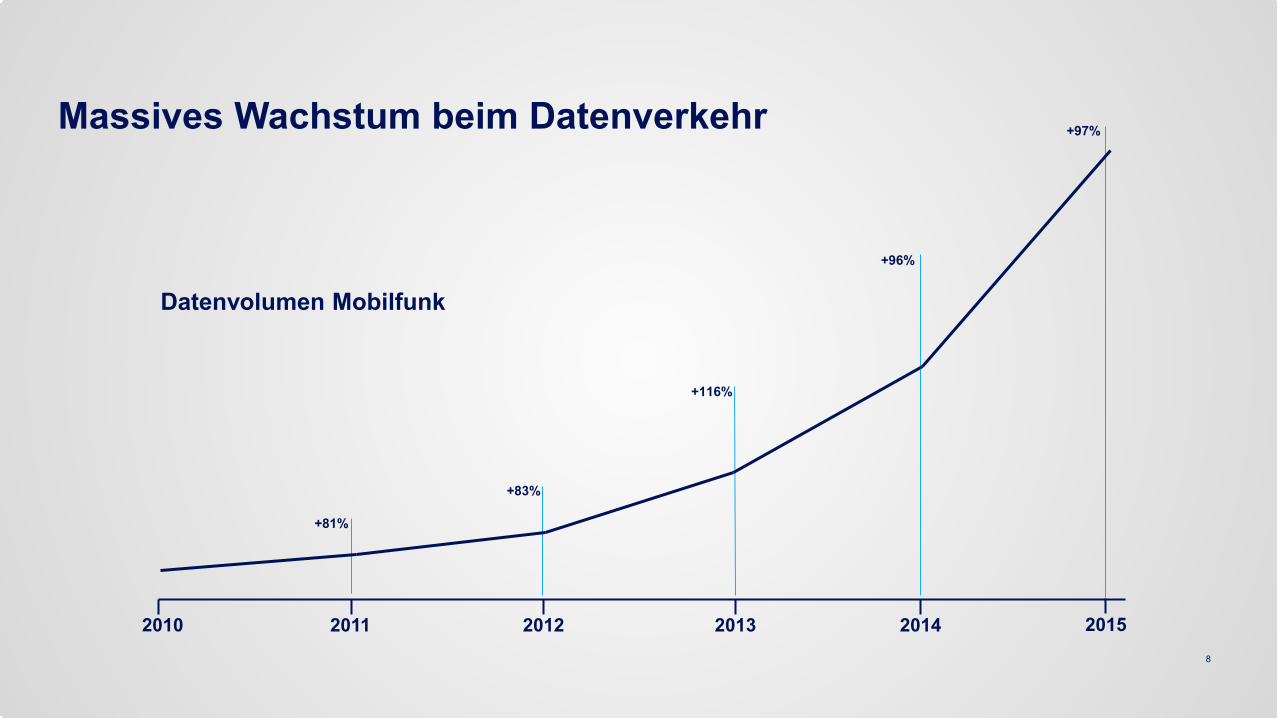

Massives Wachstum beim Datenverkehr

Datenvolumen Mobilfunk

+81%

+83%

+116%

2010 2011 2012 2013 2014

+96%

2015

+97%

8

Strategie

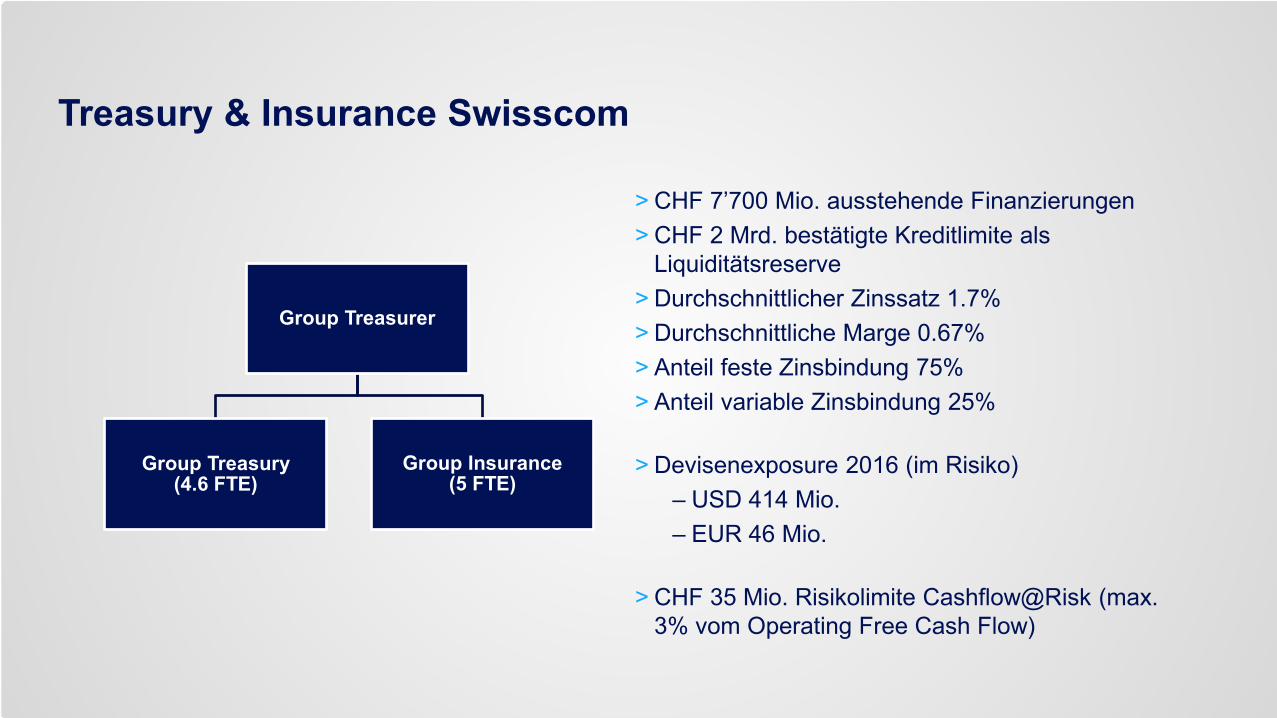

Treasury & Insurance Swisscom

Group Treasurer

Group Treasury (4.6 FTE)

Group Insurance (5 FTE)

> CHF 7’700 Mio. ausstehende Finanzierungen > CHF 2 Mrd. bestätigte Kreditlimite als

Liquiditätsreserve > Durchschnittlicher Zinssatz 1.7% > Durchschnittliche Marge 0.67% > Anteil feste Zinsbindung 75% > Anteil variable Zinsbindung 25%

> Devisenexposure 2016 (im Risiko)

– USD 414 Mio. – EUR 46 Mio.

> CHF 35 Mio. Risikolimite Cashflow@Risk (max.

3% vom Operating Free Cash Flow)

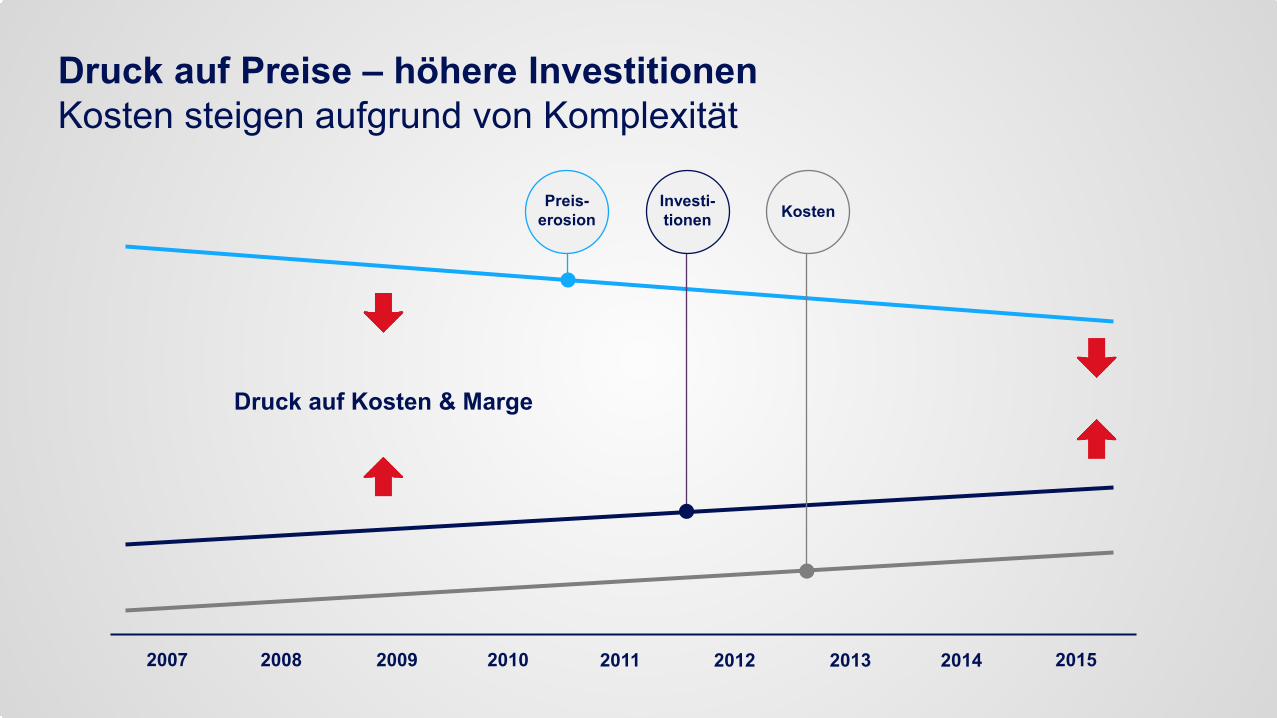

Druck auf Preise – höhere Investitionen Kosten steigen aufgrund von Komplexität

Druck auf Kosten & Marge

Preis- erosion

Investi- tionen Kosten

2007 2008 2010 2009 2011 2012 2014 2013 2015

Was ist Innovation

13 Eine Definition

Innovation heißt wörtlich „Neuerung“ oder „Erneuerung“. Das Wort ist vom lateinischen Verb innovare (erneuern) abgeleitet. In der Umgangssprache wird der Begriff im Sinne von neuen Ideen und Erfindungen und für deren wirtschaftliche Umsetzung verwendet. Im engeren Sinne resultieren Innovationen erst dann aus Ideen, wenn diese in neue Produkte, Dienstleistungen oder Verfahren umgesetzt werden, die tatsächlich erfolgreiche Anwendung finden und den Markt durchdringen. Quelle: Wikipedia

«Innovation» bei Swisscom Treasury

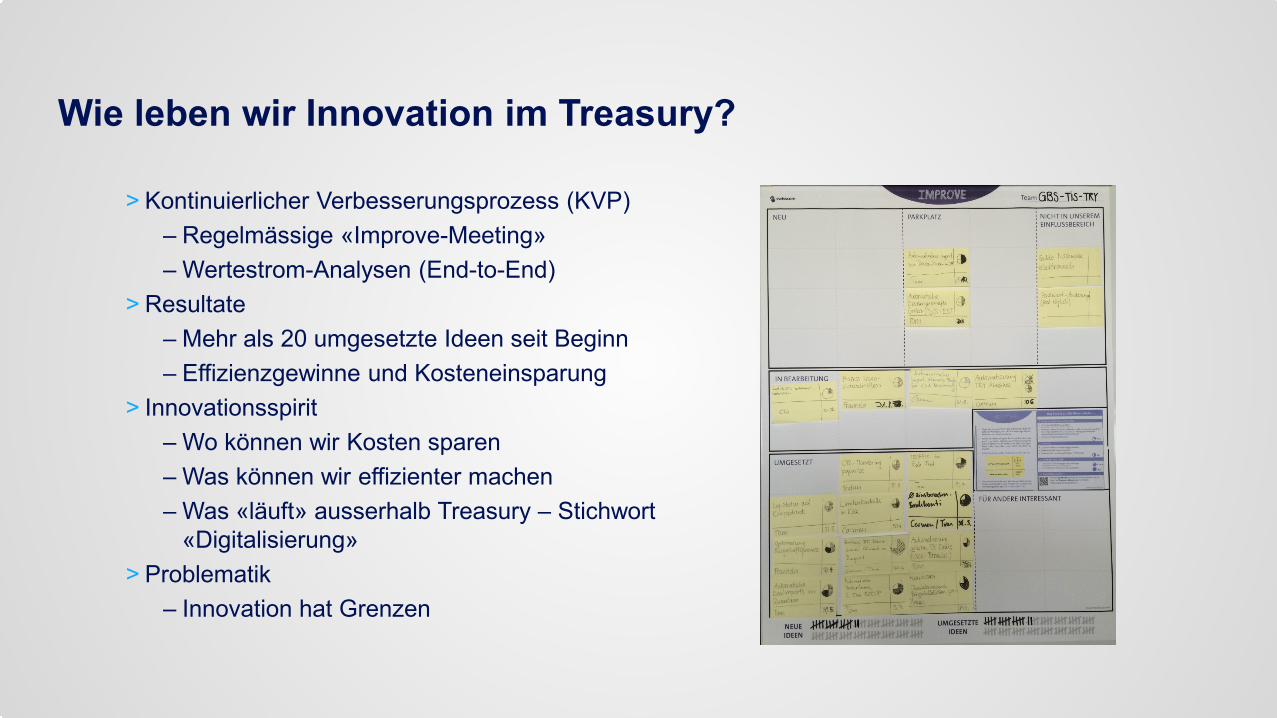

15 Wie leben wir Innovation im Treasury? > Kontinuierlicher Verbesserungsprozess (KVP)

– Regelmässige «Improve-Meeting» – Wertestrom-Analysen (End-to-End)

> Resultate – Mehr als 20 umgesetzte Ideen seit Beginn – Effizienzgewinne und Kosteneinsparung

> Innovationsspirit – Wo können wir Kosten sparen – Was können wir effizienter machen – Was «läuft» ausserhalb Treasury – Stichwort

«Digitalisierung» > Problematik

– Innovation hat Grenzen

Case Study: Optimierung Finanzierungskosten

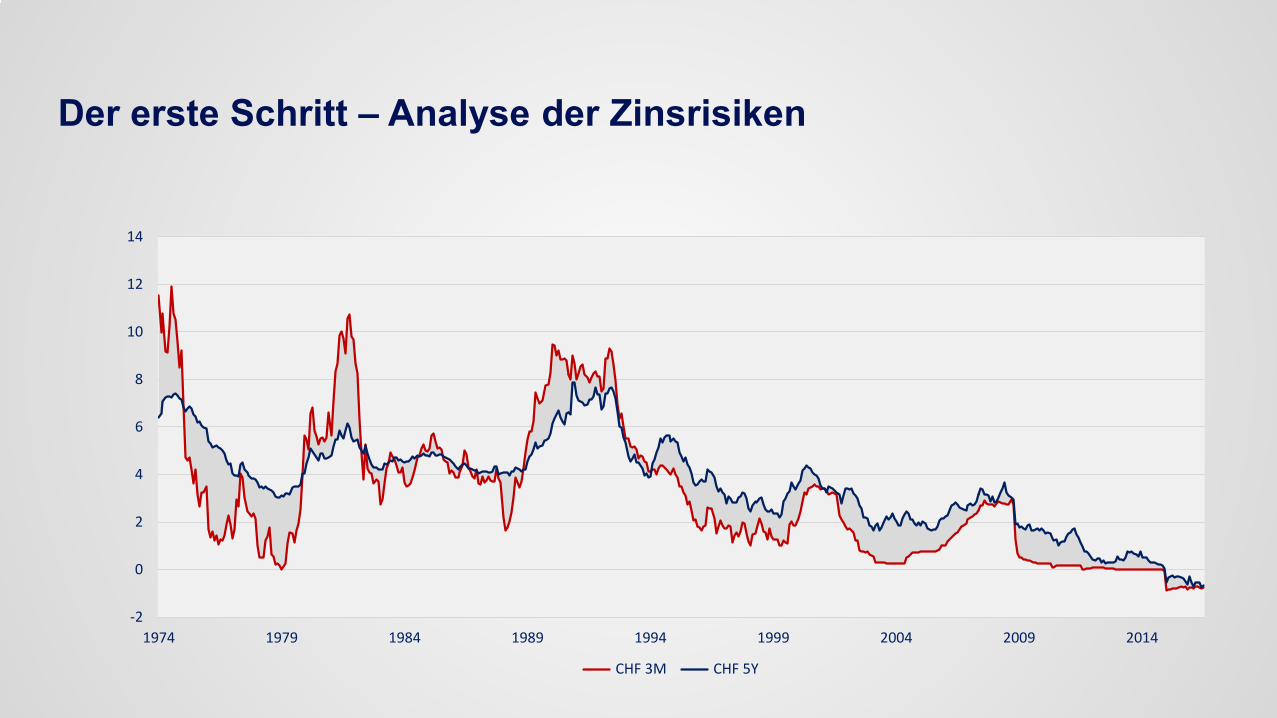

17 Der erste Schritt – Analyse der Zinsrisiken

-2

0

2

4

6

8

10

12

14

1974 1979 1984 1989 1994 1999 2004 2009 2014

CHF 3M CHF 5Y

18 Log Das ganze Portfolio variabel verzinsen?

Tiefe Ø Zinskosten

Volatilität Zinskosten

19 Einteilung der Zinszyklen in Phasen …

-2

0

2

4

6

8

10

12

14

1974 1979 1984 1989 1994 1999 2004 2009 2014

CHF 3M CHF 5Y

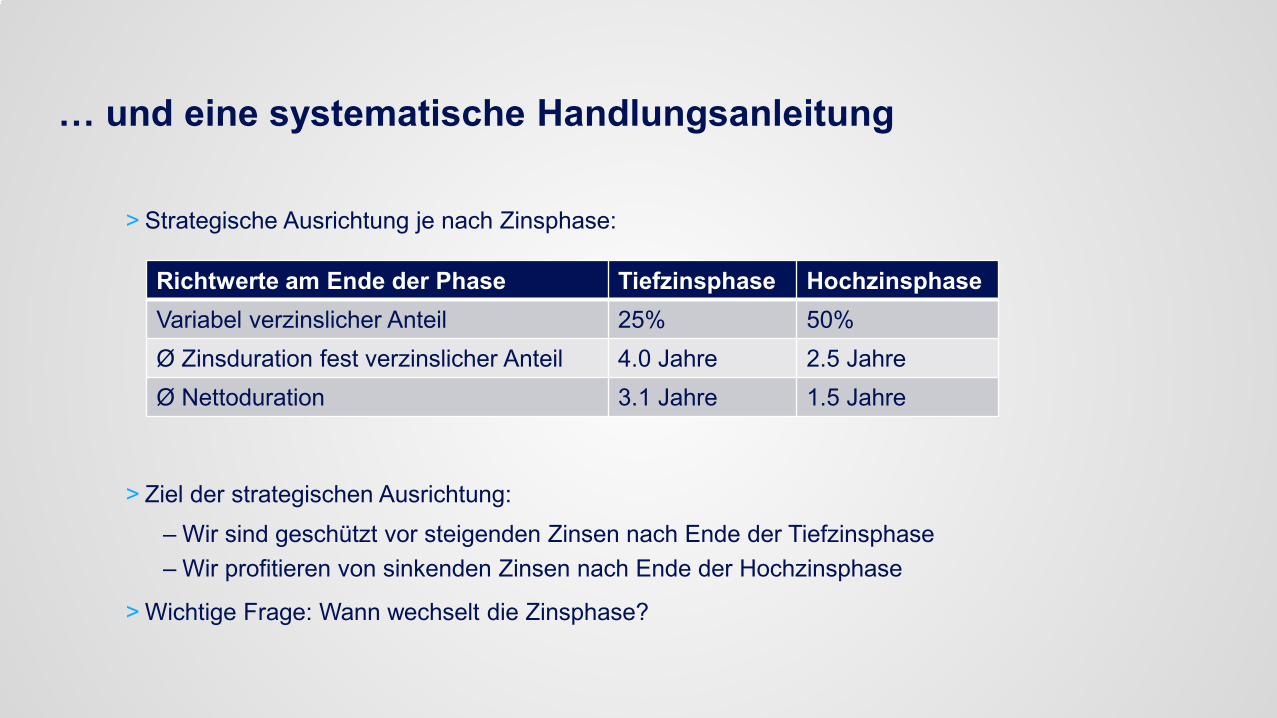

20 … und eine systematische Handlungsanleitung > Strategische Ausrichtung je nach Zinsphase:

> Ziel der strategischen Ausrichtung: – Wir sind geschützt vor steigenden Zinsen nach Ende der Tiefzinsphase – Wir profitieren von sinkenden Zinsen nach Ende der Hochzinsphase

> Wichtige Frage: Wann wechselt die Zinsphase?

Richtwerte am Ende der Phase Tiefzinsphase Hochzinsphase Variabel verzinslicher Anteil 25% 50% Ø Zinsduration fest verzinslicher Anteil 4.0 Jahre 2.5 Jahre Ø Nettoduration 3.1 Jahre 1.5 Jahre

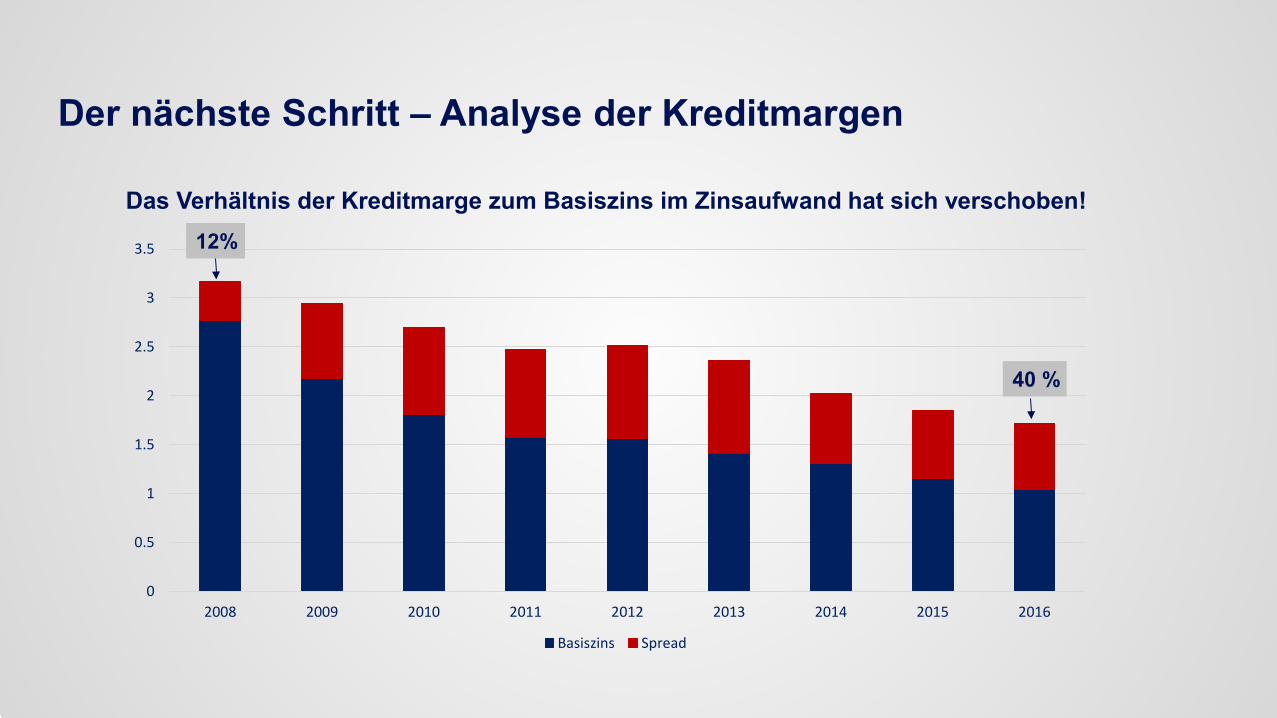

21 Der nächste Schritt – Analyse der Kreditmargen Das Verhältnis der Kreditmarge zum Basiszins im Zinsaufwand hat sich verschoben!

0

0.5

1

1.5

2

2.5

3

3.5

2008 2009 2010 2011 2012 2013 2014 2015 2016

Basiszins Spread

12%

40 %

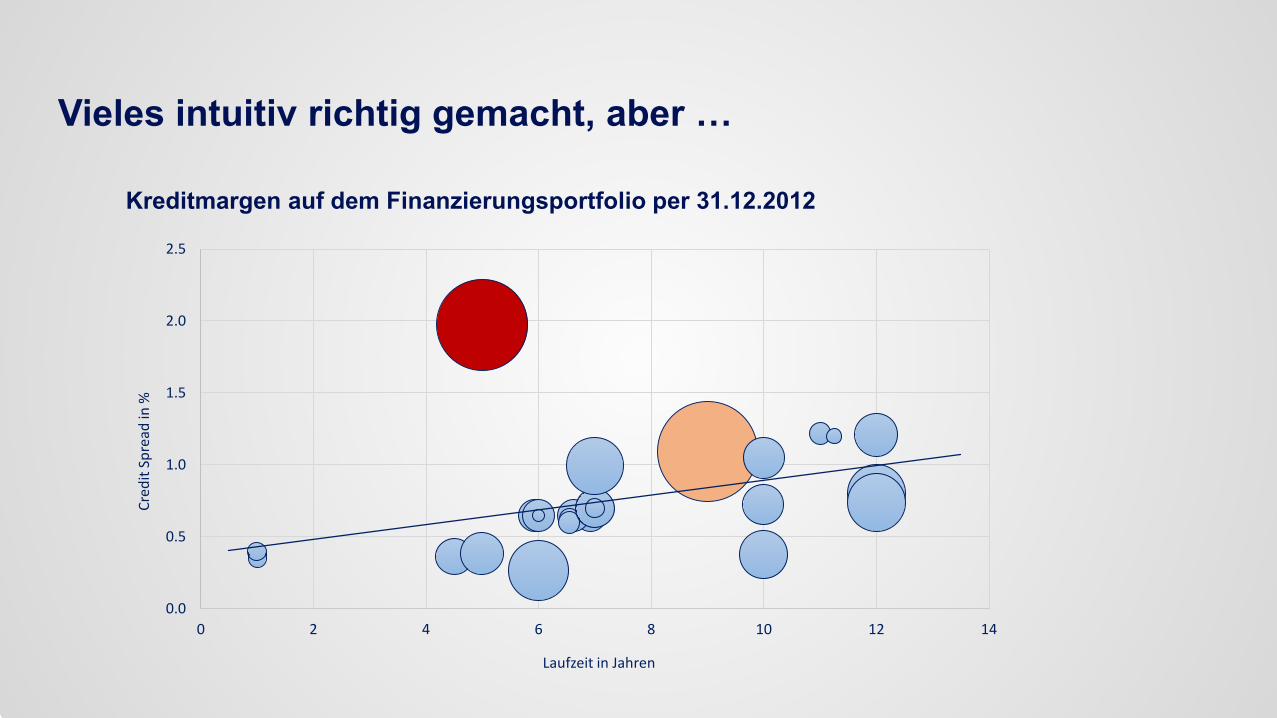

22 Vieles intuitiv richtig gemacht, aber … Kreditmargen auf dem Finanzierungsportfolio per 31.12.2012

0.0

0.5

1.0

1.5

2.0

2.5

0 2 4 6 8 10 12 14

Cred

it Sp

read

in %

Laufzeit in Jahren

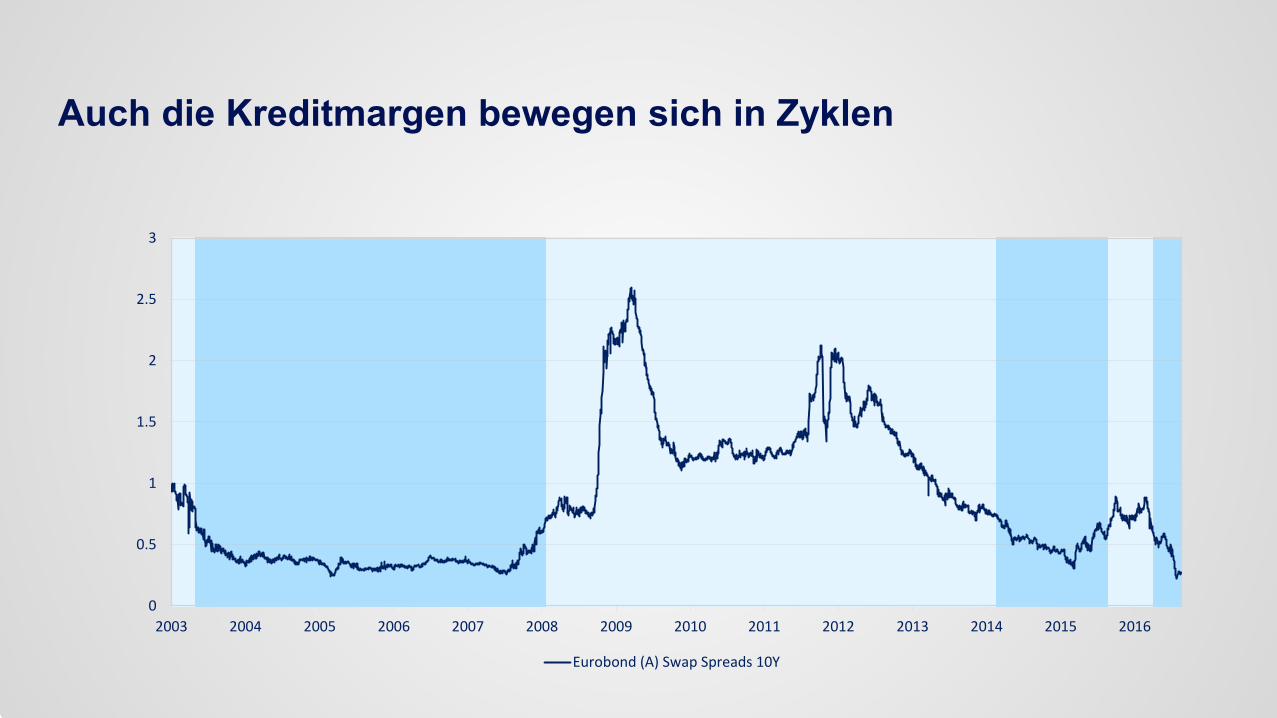

23 Auch die Kreditmargen bewegen sich in Zyklen

0

0.5

1

1.5

2

2.5

3

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Eurobond (A) Swap Spreads 10Y

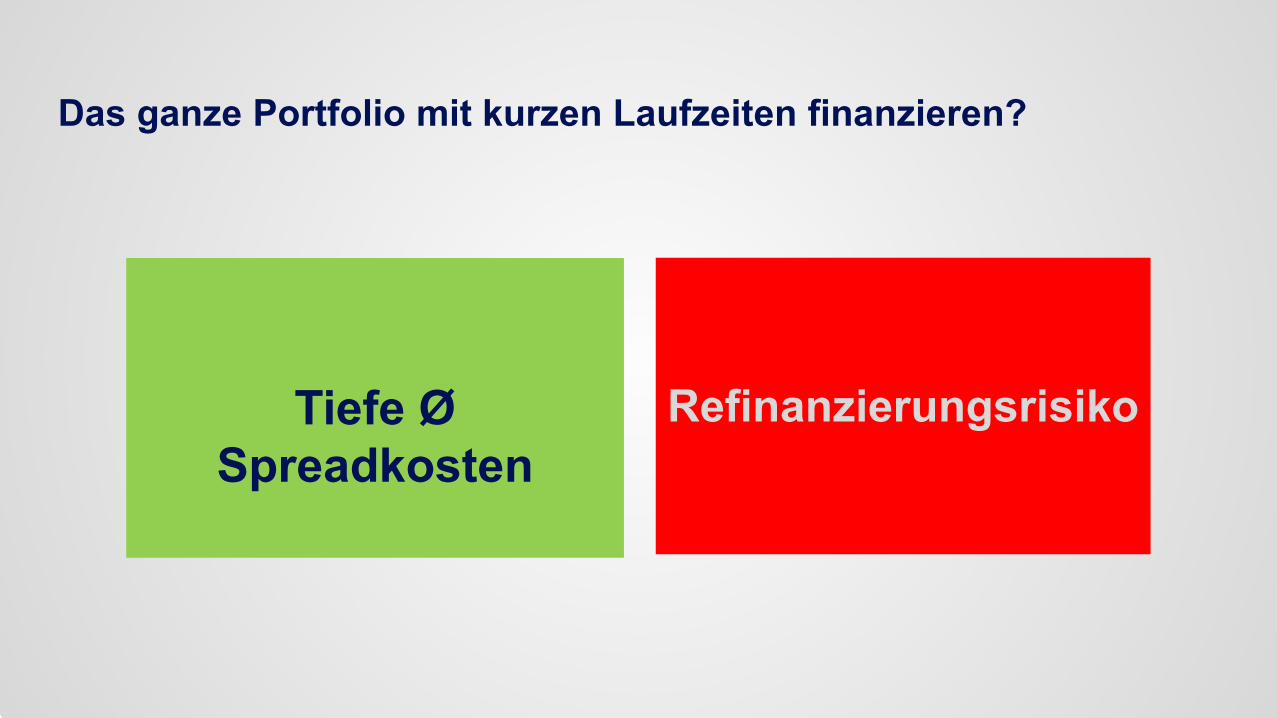

24 Das ganze Portfolio mit kurzen Laufzeiten finanzieren?

Tiefe Ø Spreadkosten

Refinanzierungsrisiko

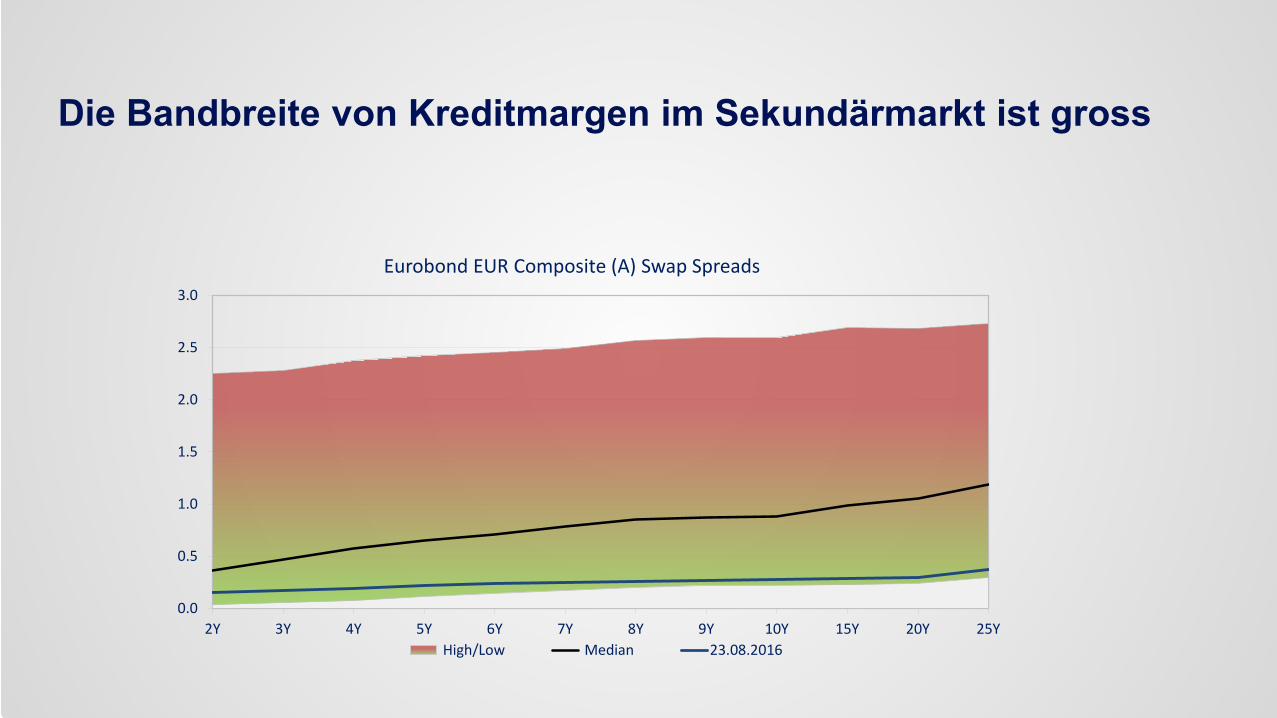

25 Die Bandbreite von Kreditmargen im Sekundärmarkt ist gross

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 25Y

Eurobond EUR Composite (A) Swap Spreads

High/Low Median 23.08.2016

26

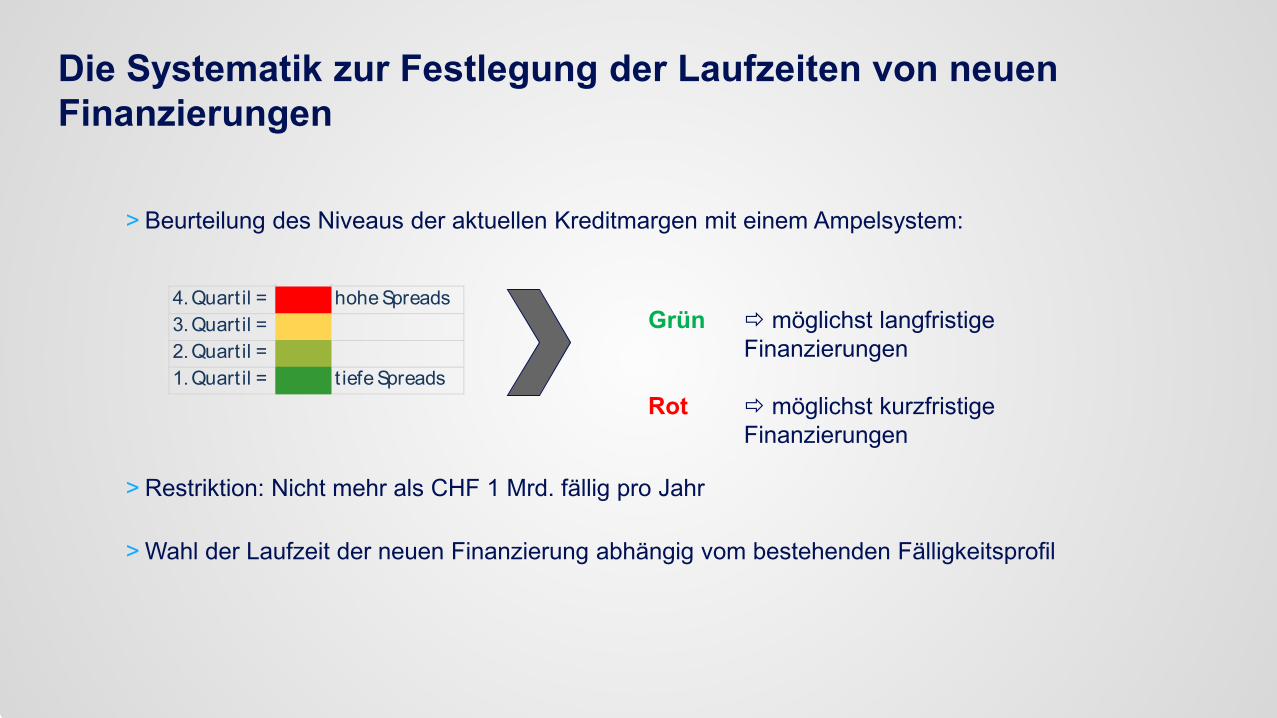

Die Systematik zur Festlegung der Laufzeiten von neuen Finanzierungen

> Beurteilung des Niveaus der aktuellen Kreditmargen mit einem Ampelsystem:

> Restriktion: Nicht mehr als CHF 1 Mrd. fällig pro Jahr

> Wahl der Laufzeit der neuen Finanzierung abhängig vom bestehenden Fälligkeitsprofil

4. Quart il = hohe Spreads3. Quart il =2. Quart il =1. Quart il = t iefe Spreads

Grün möglichst langfristige Finanzierungen Rot möglichst kurzfristige Finanzierungen

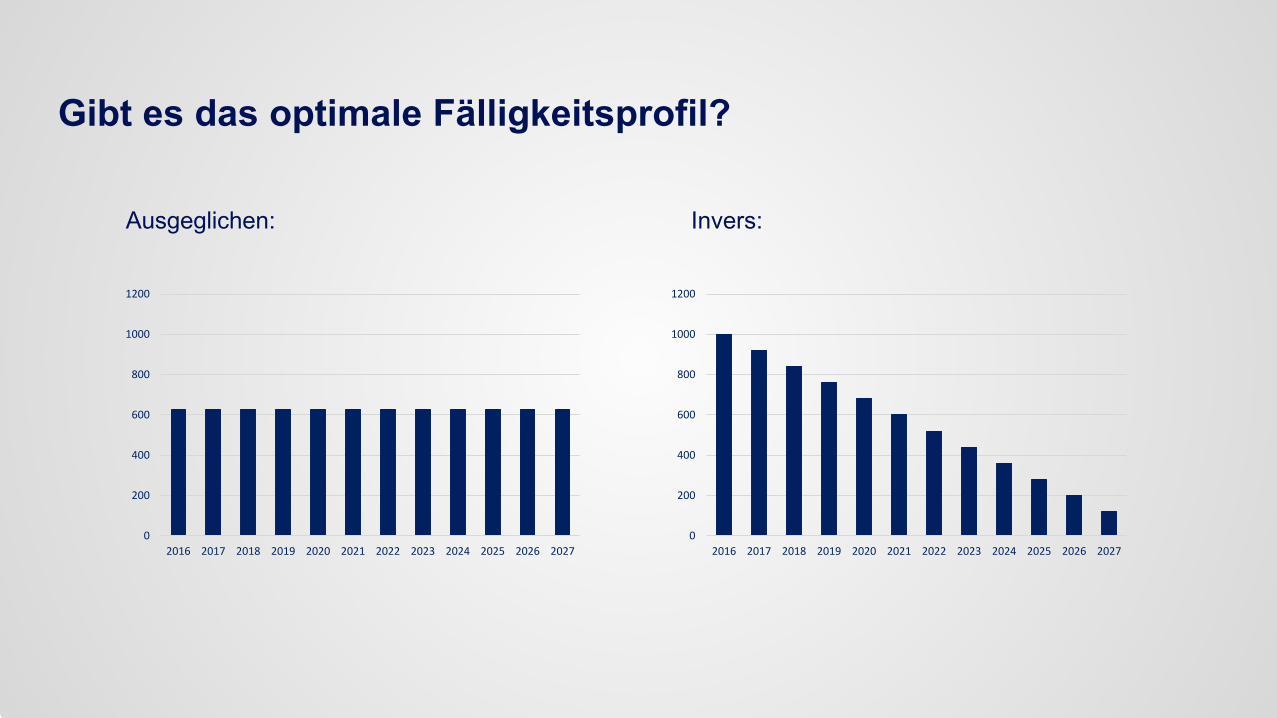

27 Gibt es das optimale Fälligkeitsprofil? Ausgeglichen: Invers:

0

200

400

600

800

1000

1200

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 20270

200

400

600

800

1000

1200

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

28 Ja, aber … Mut zur Lücke! Fälligkeitsprofil Swisscom:

0

200

400

600

800

1000

1200

1400

1600

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

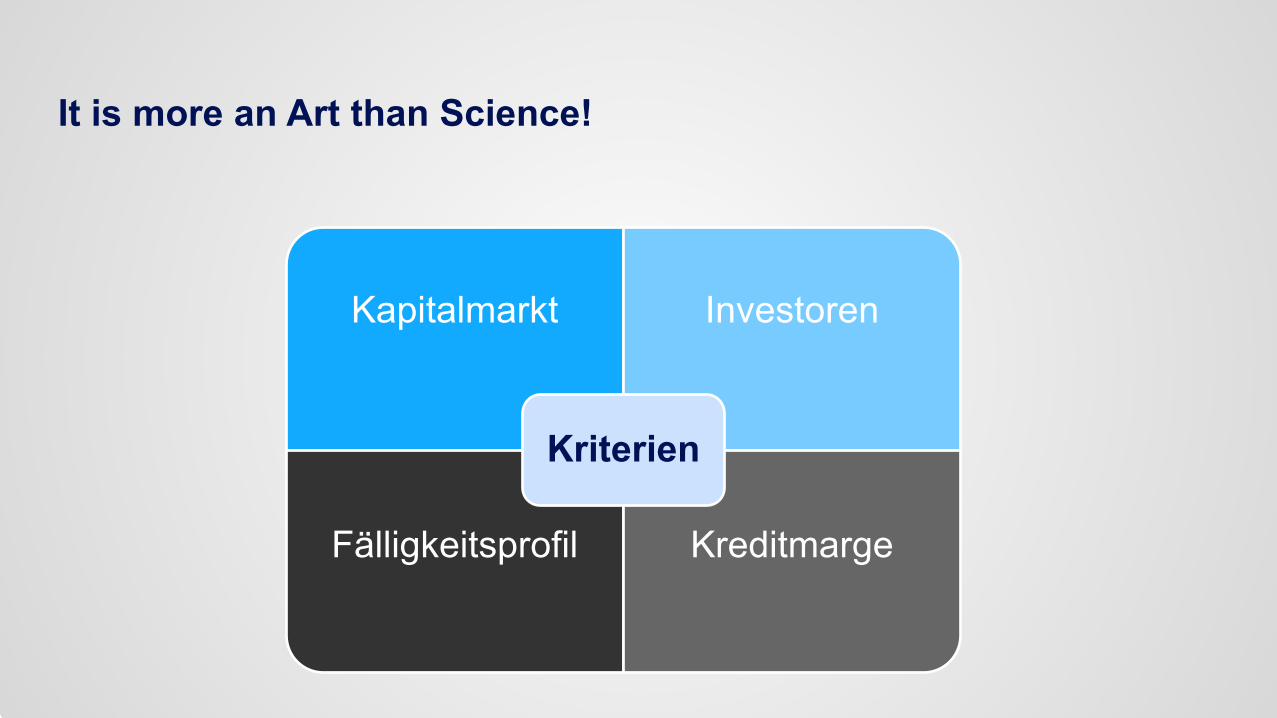

29 It is more an Art than Science!

Kapitalmarkt Investoren

Fälligkeitsprofil Kreditmarge

Kriterien

30 Vision - Digitalisierung des Kapitalmarktes

Investoren Emittenten

Konklusion

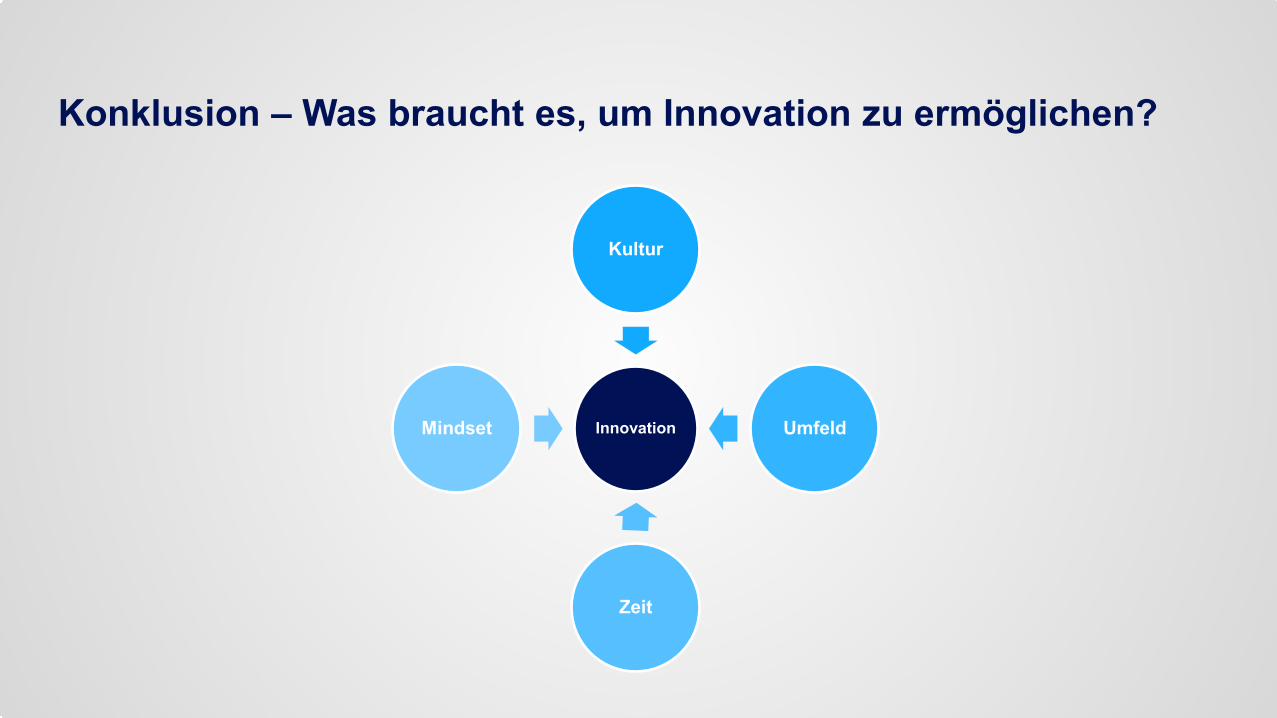

32 Konklusion – Was braucht es, um Innovation zu ermöglichen?

Innovation

Kultur

Umfeld

Zeit

Mindset

33 § … und

Innovation muss nicht revolutionär sein

und kann im Stillen stattfinden