international accounting news - pwc.de · international accounting news ausgabe 12, dezember 2014 2...

TRANSCRIPT

International Accounting News

http://blogs.pwc.de/accounting-aktuell/

Nachrichten zu den aktuellen Entwicklungen der IFRS

Ausgabe 12, Dezember 2014

Inhalt

EU-Endorsement ................................................................................................................. 2 Übersicht über neue Standards und Interpretationen ........................................................ 2

Endgültige Veröffentlichungen ............................................................................................ 3 Änderungen in IAS 1 „Darstellung des Abschlusses“ im Rahmen der Initiative zur Verbesserung von Angabepflichten (Disclosure Initiative) .......................................... 3 Investmentgesellschaften – Anwendung der Konsolidierungsausnahme (Änderungen an IFRS 10, IFRS 12 und IAS 28) ................................................................... 5 Agenda-Entscheidungen des IFRS IC .................................................................................. 5 Durchsetzungsentscheidungen europäischer Enforcement-Einrichtungen ...................... 6

Entwürfe ............................................................................................................................... 8 ED/2014/5, Klassifizierung und Bewertung anteilsbasierter Transaktionen .................... 8 ED/2014/6, zur Änderung von IAS 7 im Rahmen der Initiative zur Verbesserung von Angabepflichten (Disclosure Initiative) ...................................................................... 10 Vorläufige Agenda-Entscheidungen des IFRS IC .............................................................. 11

Diskussionen ....................................................................................................................... 14 Themen der jüngsten IASB-Sitzungen ............................................................................... 14 Themen der jüngsten IFRS IC-Sitzung .............................................................................. 15

Projektplan .......................................................................................................................... 19 Übersicht über die derzeitigen Projekte des IASB ............................................................. 19

Service ................................................................................................................................ 20 Veröffentlichungen ............................................................................................................ 20 Trainings ............................................................................................................................. 21

Ansprechpartner in Ihrer Nähe ......................................................................................... 22

Bestellung und Abbestellung ............................................................................................. 23

International Accounting News Ausgabe 12, Dezember 2014 2

EU-Endorsement

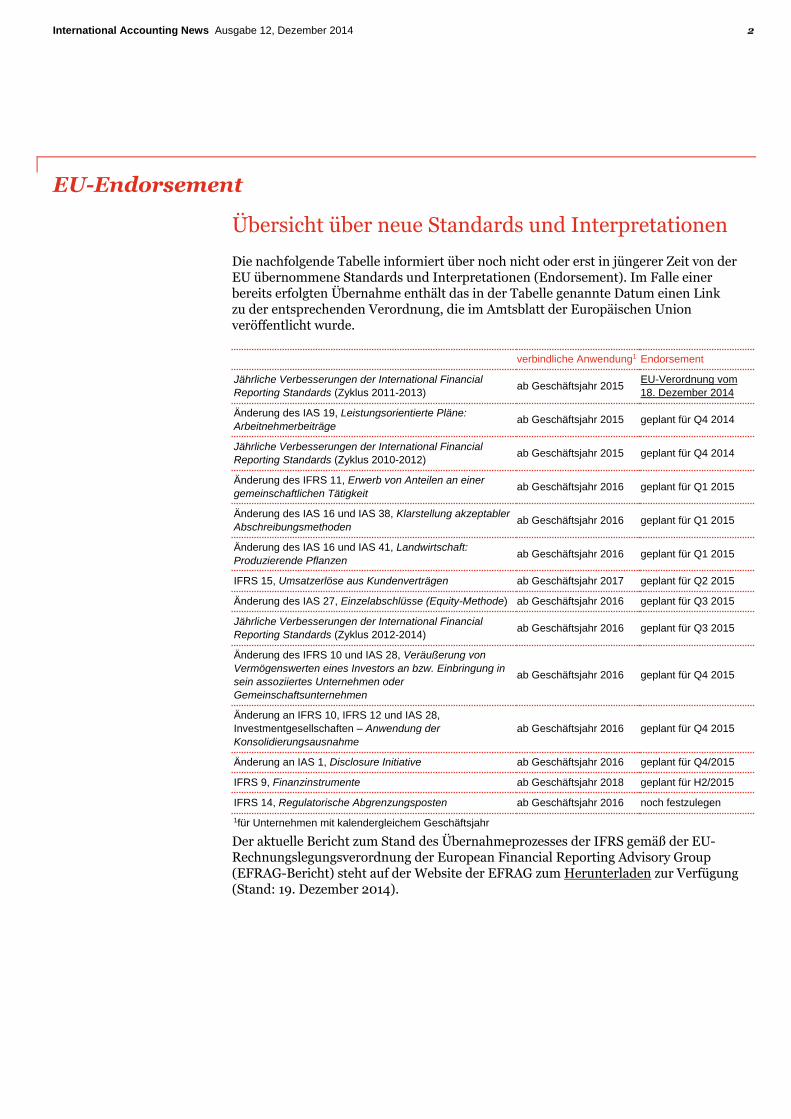

Übersicht über neue Standards und Interpretationen

Die nachfolgende Tabelle informiert über noch nicht oder erst in jüngerer Zeit von der EU übernommene Standards und Interpretationen (Endorsement). Im Falle einer bereits erfolgten Übernahme enthält das in der Tabelle genannte Datum einen Link zu der entsprechenden Verordnung, die im Amtsblatt der Europäischen Union veröffentlicht wurde.

verbindliche Anwendung1 Endorsement

Jährliche Verbesserungen der International Financial

Reporting Standards (Zyklus 2011-2013) ab Geschäftsjahr 2015

EU-Verordnung vom

18. Dezember 2014

Änderung des IAS 19, Leistungsorientierte Pläne:

Arbeitnehmerbeiträge ab Geschäftsjahr 2015 geplant für Q4 2014

Jährliche Verbesserungen der International Financial

Reporting Standards (Zyklus 2010-2012) ab Geschäftsjahr 2015 geplant für Q4 2014

Änderung des IFRS 11, Erwerb von Anteilen an einer

gemeinschaftlichen Tätigkeit ab Geschäftsjahr 2016 geplant für Q1 2015

Änderung des IAS 16 und IAS 38, Klarstellung akzeptabler

Abschreibungsmethoden ab Geschäftsjahr 2016 geplant für Q1 2015

Änderung des IAS 16 und IAS 41, Landwirtschaft:

Produzierende Pflanzen ab Geschäftsjahr 2016 geplant für Q1 2015

IFRS 15, Umsatzerlöse aus Kundenverträgen ab Geschäftsjahr 2017 geplant für Q2 2015

Änderung des IAS 27, Einzelabschlüsse (Equity-Methode) ab Geschäftsjahr 2016 geplant für Q3 2015

Jährliche Verbesserungen der International Financial

Reporting Standards (Zyklus 2012-2014) ab Geschäftsjahr 2016 geplant für Q3 2015

Änderung des IFRS 10 und IAS 28, Veräußerung von

Vermögenswerten eines Investors an bzw. Einbringung in

sein assoziiertes Unternehmen oder

Gemeinschaftsunternehmen

ab Geschäftsjahr 2016 geplant für Q4 2015

Änderung an IFRS 10, IFRS 12 und IAS 28,

Investmentgesellschaften – Anwendung der

Konsolidierungsausnahme

ab Geschäftsjahr 2016 geplant für Q4 2015

Änderung an IAS 1, Disclosure Initiative ab Geschäftsjahr 2016 geplant für Q4/2015

IFRS 9, Finanzinstrumente ab Geschäftsjahr 2018 geplant für H2/2015

IFRS 14, Regulatorische Abgrenzungsposten ab Geschäftsjahr 2016 noch festzulegen

1für Unternehmen mit kalendergleichem Geschäftsjahr

Der aktuelle Bericht zum Stand des Übernahmeprozesses der IFRS gemäß der EU-Rechnungslegungsverordnung der European Financial Reporting Advisory Group (EFRAG-Bericht) steht auf der Website der EFRAG zum Herunterladen zur Verfügung (Stand: 19. Dezember 2014).

International Accounting News Ausgabe 12, Dezember 2014 3

Endgültige Veröffentlichungen

Änderungen in IAS 1 „Darstellung des Abschlusses“ im Rahmen der Initiative zur Verbesserung von Angabepflichten (Disclosure Initiative)

Mit dem am 18. Dezember 2014 veröffentlichten Änderungsstandard werden erste, kurzfristig umsetzbare Vorschläge zur Änderung des IAS 1, Darstellung des Abschlusses, umgesetzt. Den Änderungen war ein Entwurf aus März dieses Jahres vorangegangen, wobei die Vorschläge des Entwurfs größtenteils auch im finalen Standard enthalten sind.

Wesentlichkeit und Zusammenfassen von Posten Durch Änderungen in IAS 1 soll das Konzept der Wesentlichkeit deutlicher hervorgehoben werden, um Anwendungsproblemen in der Praxis zu begegnen. Ziel der Klarstellungen ist es, den IFRS-Abschluss von unwesentlichen Informationen zu entlasten und gleichzeitig die Vermittlung relevanter Informationen zu fördern.

Zunächst wird zur Erreichung dieses Ziels klargestellt, dass das Konzept der Wesentlichkeit auf alle Bestandteile des IFRS-Abschlusses anzuwenden ist, wobei der Anhang explizit erwähnt wird. Hierdurch soll vermieden werden, dass irrelevante Informationen aus anderen Teilen des Abschlusses in den Anhang verschoben werden. Korrespondierend hierzu wird klargestellt, dass unwesentliche Informationen auch dann nicht separat zu darzustellen sind, wenn ihre Darstellung in einem IFRS explizit gefordert wird (bspw. wenn wie bisher für die Bilanz bestimmte Mindestposten gefordert sind). Allerdings ist auch zu beurteilen, ob über die explizit geforderten Angabepflichten hinaus weitere Angaben erforderlich sind, um den Adressaten ein besseres Verständnis der Vermögens-, Finanz- und Ertragslage des Unternehmens zu ermöglichen.

Des Weiteren soll die Verständlichkeit von Abschlussinformationen nicht dadurch eingeschränkt werden, dass relevante mit irrelevanten Informationen zusammengefasst oder wesentliche Posten mit unterschiedlichem Charakter oder Funktion aggregiert werden.

Zwischensummen Nach IAS 1.55 und 1.85 sind in der Bilanz sowie der Gesamtergebnisrechnung zusätzliche Zwischensummen darzustellen, wenn eine solche Darstellung für das Verständnis der Vermögens- und Finanzlage bzw. der Ertragslage des Unternehmens relevant ist. Wenn solche Zwischensummen gebildet werden, dürfen diese nach den neu eingefügten IAS 1.55A und 1.85A:

• nur Posten enthalten, die nach den IFRS angesetzt und bewertet wurden;

• nur so präsentiert werden, dass ihr Inhalt klar und verständlich ist;

• nur stetig von Periode zu Periode ausgewiesen werden und

• in der Bilanz sowie der Gesamtergebnisrechnung nicht prominenter als die explizit in den IFRS geforderten Zwischensummen und Summen ausgewiesen werden.

International Accounting News Ausgabe 12, Dezember 2014 4

Struktur des Anhangs IAS 1.114 führt aus, dass „ein Unternehmen (…) die Anhangangaben normalerweise in (…) [einer genannten] Reihenfolge darstellt, die den Adressaten hilft, den Abschluss zu verstehen und ihn mit denen anderer Unternehmen zu vergleichen“. Um der teilweise in der Praxis verbreiteten Auffassung zu begegnen, IAS 1.114 schreibe durch die Verwendung von „normalerweise“ eine bestimmte Gliederung des Anhangs vor, wird zunächst der Wortlaut von IAS 1.114 angepasst und das bisherige Beispiel zum Aufbau des Anhangs um Alternativen ergänzt. Beispielsweise könnte danach der Anhang in Abhängigkeit der Relevanz der einzelnen Informationen für das Verständnis der Vermögens-, Finanz- und Ertragslage des Unternehmens oder nach sachlichen Gründen geordnet werden, so dass bspw. alle Informationen in Bezug auf Vermögenswerte, die zum beizulegenden Zeitwert bewertet werden, zusammenhängend dargestellt werden können. Ferner wird explizit klargestellt, dass Unternehmen bei der Festlegung der Struktur des Anhangs die Auswirkungen auf die Verständlichkeit und Vergleichbarkeit ihres IFRS-Abschlusses berücksichtigen sollen.

Angaben zu Rechnungslegungsmethoden Im Zusammenhang mit der Verpflichtung, maßgebliche Rechnungslegungsmethoden anzugeben und der sich hieraus ergebenden Fragestellung, was als „maßgeblich“ anzusehen ist, hat sich der IASB dazu entschieden, die in IAS 1.120 angeführten Beispiele zu streichen und stattdessen Klarstellungen einzufügen. Demnach sollen Unternehmen im Rahmen der Bestimmung der anzugebenen Rechnungslegungsmethoden die Natur ihrer Geschäftstätigkeit und die Methoden, über die Adressaten voraussichtlich Informationen erwarten, berücksichtigen.

Equity Methode Neben den zuvor genannten Änderungen, die sich aus der Disclosure Initiative ergeben haben, werden, wie im Entwurf im März dieses Jahres vorgesehen, Vorschriften zum Ausweis des Anteils an assoziierten Unternehmen und Gemeinschaftsunternehmen am sonstigen Ergebnis (OCI) in der Gesamtergebnisrechnung in IAS 1.82A eingefügt. Dadurch wird klargestellt, dass das Ergebnis aus assoziierten Unternehmen und Gemeinschaftsunternehmen in der Gesamtergebnisrechnung als eigenständiger Posten auszuweisen ist, getrennt lediglich nach der Tatsache, ob Beträge künftig in die Gewinn- und Verlustrechnung umklassifiziert (recycelt) werden oder nicht. Durch diese Änderung im Wortlaut von IAS 1.82A wird klargestellt, dass keine Aufgliederung des Ergebnisses aus assoziierten Unternehmen und Gemeinschaftsunternehmen nach der Art der Aufwendungen bzw. Erträge zu erfolgen hat.

International Accounting News Ausgabe 12, Dezember 2014 5

Investmentgesellschaften – Anwendung der Konsolidierungsausnahme (Änderungen an IFRS 10, IFRS 12 und IAS 28)

Der IASB hat am 18. Dezember 2014 den Änderungsstandard „Investmentgesellschaften – Anwendung der Konsolidierungsausnahme“ veröffentlicht. Dieser adressiert verschiedene Fragestellungen, welche die Anwendung der Ausnahme von der Konsolidierungspflicht für Investmentgesellschaften betreffen.

Durch die verabschiedeten Standardänderungen stellt der IASB klar, dass die Befreiung von der Pflicht zur Aufstellung eines Konzernabschlusses gemäß IFRS 10.4(a) auch für Mutterunternehmen gilt, die selbst Tochterunternehmen einer Investmentgesellschaft sind. Ferner wird verdeutlicht, dass eine Investmentgesellschaft sämtliche Tochterunternehmen, die selbst die Definitionskriterien einer Investmentgesellschaft erfüllen, zum beizulegenden Zeitwert bewerten muss. Dies gilt auch dann, wenn die Tochterunternehmen anlagebezogene Dienstleistungen erbringen. Darüber hinaus wird klargestellt, dass eine Nicht-Investmentgesellschaft, die eine Investmentgesellschaft als assoziiertes Unternehmen oder Gemeinschaftsunternehmen nach der Equity-Methode in den Konzernabschluss einbezieht, die durch das assoziierte Unternehmen bzw. das Gemeinschaftsunternehmen vorgenommene Fair-Value-Bewertung von Tochterunternehmen beibehalten darf. Hierin unterscheiden sich die nunmehr verabschiedeten Standardänderungen gegenüber dem im Juni 2014 veröffentlichten Entwurf, der die Beibehaltung der Fair-Value-Bewertung nur im Fall eines assoziierten Unternehmens vorsah. Gegenüber dem Entwurf wurde der Änderungsstandard zudem um eine Änderung an IFRS 12, Angaben zu Anteilen an anderen Unternehmen, ergänzt. Dadurch wird klargestellt, dass Investmentgesellschaften, die ihre Tochterunternehmen zum beizulegenden Zeitwert bewerten, in den Anwendungsbereich von IFRS 12 fallen.

Die verabschiedeten Standardänderungen sind für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2016 beginnen. Eine freiwillige vorzeitige Anwendung ist zulässig.

Agenda-Entscheidungen des IFRS IC

Im Rahmen seiner November-Sitzung 2014 bestätigte das IFRS Interpretations Committee (IFRS IC) seine vorläufigen Entscheidungen (sog. Tentative Agenda Decisions) aus Juli 2014, wonach folgende Themen nicht auf die Agenda übernommen werden (zum Inhalt siehe die August 2014–Ausgabe dieses Newsletters):

• IFRS 12, Angaben zu Anteilen an anderen Unternehmen – Angabe von zusammengefassten Finanzinformationen über wesentliche Gemeinschaftsunternehmen und assoziierte Unternehmen

• IAS 16, Sachanlagen, und IAS 2, Vorräte, - Kernbestände (core inventories)

• IAS 21, Auswirkungen von Wechselkursänderungen – Devisenrestriktionen und Hyperinflation

• IAS 39, Finanzinstrumente: Ansatz und Bewertung – Bilanzierung eines Austauschs von Eigenkapitalinstrumenten beim Inhaber

International Accounting News Ausgabe 12, Dezember 2014 6

Durchsetzungsentscheidungen europäischer Enforcement-Einrichtungen

Die Europäische Wertpapieraufsichtsbehörde (European Securities and Markets Authority - ESMA) hat auf ihrer Website die 16. Sammlung von Auszügen aus der EECS-Datenbank zu Enforcement-Entscheidungen zur IFRS-Bilanzierung veröffentlicht. Dabei handelt es sich um Auslegungsentscheidungen nationaler Enforcement-Einrichtungen der EU, die im Rahmen der Sitzungen der europäischen Enforcement-Einrichtungen (European Enforcers Coordination Sessions (EECS)), an denen unter anderem auch Vertreter der Deutsche Prüfstelle für Rechnungslegung e. V. (DPR) teilnehmen, im Interesse einer einheitlichen Auslegung der IFRS und eines einheitlichen Enforcement innerhalb der EU diskutiert wurden. Sämtliche diskutierten Entscheidungen werden in einer internen, nur den EECS-Mitgliedern zugänglichen Datenbank erfasst. In unregelmäßigen Abständen werden jedoch Entscheidungen, die von allgemeinem Interesse sind und über die Einvernehmen unter den Teilnehmern bestand, veröffentlicht. Diese entfalten zwar keinerlei rechtliche Bindungswirkung für die einzelnen Enforcement-Einrichtungen, ihnen kommt jedoch bei der Beurteilung vergleichbarer Sachverhalte eine faktische Bindungswirkung zu, so dass bei vergleichbaren Fällen die Enforcement-Einrichtungen in der Regel nicht ohne Begründung von der veröffentlichten Entscheidung abweichen werden.

Der aktuell im November 2014 veröffentlichte 16. Auszug aus der EECS-Datenbank enthält unter anderem folgende Entscheidungen:

Angabe von Risiken, die sich aus Finanzinstrumenten ergeben (Decision ref EECS/0214-01)

Die ESMA weist darauf hin, dass Kredite mit Vertragsanpassungen, die als Forbearance-Maßnahmen (Zugeständnisse bei den Kreditkonditionen zur Abwendung einer Wertminderung) anzusehen sind, im Vergleich zu Krediten ohne solche Zugeständnisse zu einer Erhöhung der Risiken beim Kreditgeber führen. So ist es wahrscheinlich, dass Kennziffern für diese Kredite, wie die Ausfallwahrscheinlichkeit, die Risikovorsorge und die Unsicherheit zukünftiger Zahlungsströme, ansteigen können. Gemäß IFRS 7.31 müssen die Angaben im Abschluss so gestaltet sein, dass die Abschlussadressaten Art und Ausmaß der mit Finanzinstrumenten verbundenen Risiken, denen das Unternehmen zum Stichtag ausgesetzt ist, beurteilen können. Ebenso fordert IAS 1.112(c) die Angabe der Informationen, die zum Verständnis des Abschlusses erforderlich sind. In Abhängigkeit des Umfangs der Forbearance-Maßnahmen sind daher gemäß IFRS 7.31, 7.35, 7.B3 und IAS 1.112 Angaben zu machen bzw. Kredite mit Forbearance-Maßnahmen als gesonderte Klasse darzustellen.

International Accounting News Ausgabe 12, Dezember 2014 7

Vorliegen eines aktiven Markts von notierten Aktien (Decision ref EECS/0214-02) Gegenstand der Entscheidung ist, ob in dem vom Enforcer geprüften Fall ein aktiver Markt für die zum beizulegenden Zeitwert zu bewertenden börsennotierten Anteile vorlag. Entgegen der Argumentation des Bilanzerstellers impliziert die Tatsache, dass ein Markt als „emerging market“ eingestuft wird, nach Meinung des Enforcers nicht, dass der Markt inaktiv ist. Vielmehr ist entsprechend IFRS 13.A zu prüfen, ob auf dem Markt Geschäftsvorfälle mit dem Vermögenswert bzw. der Verbindlichkeit mit ausreichender Häufigkeit und Volumen auftreten, so dass fortwährend Preisinformationen zur Verfügung stehen. Handelsbeschränkungen, die nur kurzfristiger Natur sind und zum Bewertungszeitpunkt nicht mehr bestehen, sind für die Bestimmung, ob ein aktiver Markt vorliegt, aus Sicht des Enforcers nicht zu berücksichtigen. Im Fall gesunkener Handelsvolumina oder im Vergleich zur normalen Handelsaktivität gesunkener Handelsaktivität ist gemäß IFRS 13.B38 eine weitergehende Analyse der Transaktionen bzw. der notierten Preise vorzunehmen, d. h. allein aus einem Rückgang von Handelsvolumina bzw. –aktivität kann nicht geschlossen werden, dass der Transaktionspreis bzw. der notierte Preis nicht den beizulegenden Zeitwert darstellt bzw. dass der Markt nicht aktiv ist. Im Rahmen der Analyse ist zu beurteilen, ob das gehandelte Volumen ausreichend ist, um den Preis des Vermögenswerts bzw. der Verbindlichkeit fortlaufend zu bestimmen. Wenn beispielsweise der Freiverkehr - wie im vom Enforcer geprüften Fall - auf ein Viertel aller Aktien der Gesellschaft beschränkt ist, ist das Volumen ausreichend, um den Preis fortlaufend zu bestimmen, wenn für diese Aktien täglich Transaktionen zu beobachten sind. Dabei erscheint es aus Sicht des Enforcers unerheblich, dass das durchschnittliche Tageshandelsvolumen gesunken ist, solange noch täglich Transaktionen zu beobachten sind. Des Weiteren ist nach Meinung des Enforcers eine Betrachtung der Volatilität über einen Zeitraum von mehreren Monaten für die Bestimmung, ob ein aktiver Markt vorliegt, nicht ausreichend, vielmehr ist auch die kurzfristige Volatilität zu untersuchen.

Cashflows aus der betrieblichen Tätigkeit (Decision ref EECS/0214-04) In Bezug auf die Kapitalflussrechnung weist die ESMA darauf hin, dass gemäß IAS 7.14 Zahlungen zum Erwerb von Vermögenswerten, die im Rahmen der gewöhnlichen Geschäftstätigkeit zur Weitervermietung und anschließendem Verkauf gehalten werden, – d. h. Vermögenswerte im Sinne des IAS 16.68A – den Cashflows aus der betrieblichen Tätigkeit zuzuordnen sind. Dasselbe gilt für die Zahlungseingänge aus der Vermietung und dem abschließenden Verkauf dieser Vermögenswerte. Im geschilderten Sachverhalt hatte das berichtende Unternehmen die Zahlungsströme aus dem Erwerb und dem Verkauf der betreffenden Vermögenswerte als Cashflow aus Investitionstätigkeit ausgewiesen.

Berücksichtigung bedingter/nachträglicher Kaufpreiszahlungen (Decision ref EECS/0214-05) In der Durchsetzungsentscheidung wird klargestellt, dass auch nach der erfolgten Veräußerung nachträglich entstehende Aufwendungen oder Erträge ebenfalls zum Ergebnis aus aufgegebenen Geschäftsbereichen gehören, wenn diese in einem direkten Zusammenhang mit der Veräußerung stehen. Im geschilderten Fall hatte ein Unternehmen die späteren Ergebniseffekte aus einer nachträglichen Kaufpreis-anpassung (earn-out-Klausel) aus dem Verkauf zweier Tochterunternehmen, die gemäß IFRS 5.32 (c) als aufgegebene Geschäftsbereiche zu klassifizieren waren, im Finanzergebnis ausgewiesen. Nach Ansicht der Enforcement-Einrichtung waren diese jedoch gemäß IFRS 5.35 separat im Ergebnis aus aufgegebenen Geschäftsbereichen auszuweisen.

International Accounting News Ausgabe 12, Dezember 2014 8

Beim Wertminderungstest von Geschäfts- oder Firmenwerten verwendete wesentliche Annahmen (Decision ref EECS/0214-09) Im geschilderten Fall forderte die Enforcement-Einrichtung vom berichterstattenden Unternehmen aussagekräftigere und spezifischere Angaben zu zahlungsmittel-generierenden Einheiten (oder Gruppen von solchen Einheiten), denen für Zwecke des Wertminderungstests wesentliche Geschäfts- oder Firmenwerte oder immaterielle Vermögenswerte mit unbegrenzter Nutzungsdauer zugeordnet wurden. Insbesondere wurden die gemäß IAS 36.134 (d) (i) und (ii) geforderten Angaben zu den beim Wertminderungstest verwendeten wesentlichen Annahmen (key assumptions) als nicht ausreichend angesehen, da diese nicht spezifisch für die einzelne zahlungsmittel-generierende Einheit erfolgt waren und nicht ausreichend gewesen seien, um die der Bewertung zu Grunde gelegten Umsatz- und Cashflow-Entwicklungen zu beurteilen.

Angaben zu wichtigen Kunden (Decision ref EECS/0214-11) Im Rahmen dieser Durchsetzungsentscheidung wird klargestellt, dass gemäß IFRS 8.31 auch sog. Ein-Segment-Unternehmen sämtliche von IFRS 8.32 bis 34 geforderten Angaben auf Unternehmensebene zu machen haben, wenn sie in den Anwendungs-bereich des Standards fallen. Außerdem wird betont, dass auch ein Unterlassen von Angaben mit Hinweis auf damit möglicherweise verbundene Wettbewerbsnachteile gemäß IFRS 8.BC43 bis 45 nicht sachgerecht sei. Im geschilderten Fall hatte das berichtende Unternehmen die von IFRS 8.34 geforderten Angaben zu wichtigen Kunden nicht gemacht.

Der gesamte Auszug kann unter folgendem Link heruntergeladen werden: http://www.esma.europa.eu/system/files/2014-esma-1373_-_16_extract_eecs_database_published.pdf

Entwürfe

ED/2014/5, Klassifizierung und Bewertung anteilsbasierter Transaktionen

Der IASB hat am 18. November 2014 den Entwurf einer Änderung des IFRS 2, Anteilsbasierte Vergütung (ED/2014/5), veröffentlicht. Dieser beinhaltet Klarstellungen in drei verschiedenen Bereichen:

• der Bewertung anteilsbasierter Vergütungstransaktionen mit Barausgleich, die eine Erfolgsbedingung enthalten,

• der Klassifizierung anteilsbasierter Vergütungen unter Steuereinbehalt und

• der Bilanzierung bei Modifikationen einer anteilsbasierten Vergütung mit Barausgleich, die infolge der Modifikation zu einer anteilsbasierten Vergütung mit Ausgleich durch Eigenkapitalinstrumente wird.

International Accounting News Ausgabe 12, Dezember 2014 9

Bewertung anteilsbasierter Vergütungstransaktionen mit Barausgleich, die eine Erfolgsbedingung enthalten: Die Bewertung anteilsbasierter Vergütungstransaktionen mit Barausgleich soll, wie bereits vom IFRS IC vorgeschlagen, im Einklang mit den Bewertungsvorschriften für anteilsbasierte Vergütungstransaktionen mit Ausgleich durch Eigenkapitalinstrumente vorgenommen werden. Demnach sollen Dienstleistungsbedingungen (service conditions) sowie Nicht-Marktbedingungen (non-market conditions) nicht bei der Ermittlung des beizulegenden Zeitwert (fair value), sondern in der Anzahl der voraussichtlich unverfallbar werdenden (virtuellen) Eigenkapitalinstrumente berücksichtigt werden. Sofern das Erreichen von Dienstleistungs- oder Nicht-Marktbedingungen nicht als wahrscheinlich angesehen wird, ist daher gemäß den Vorschriften des Entwurfs kein Aufwand zu erfassen, da die Anzahl der voraussichtlich unverfallbar werdenden (virtuellen) Eigenkapitalinstrumente in diesen Fällen Null beträgt. Die Implementation Guidance des Entwurfs wurde ferner um ein Beispiel erweitert, das den Einfluss von Erfolgsbedingungen auf die Bewertung anteilsbasierter Vergütungstransaktionen mit Barausgleich verdeutlicht.

Klassifizierung anteilsbasierter Vergütungen unter Steuereinbehalt ED/2014/5 regelt die Klassifizierung von anteilsbasierten Vergütungen mit Ausgleich durch Eigenkapitalinstrumente, bei denen ein Teil der Eigenkapitalinstrumente zwecks Begleichung einer Steuerschuld einbehalten wird (sog. net settlement feature), und die Steuerschuld in bar aus den Mitteln des Unternehmens an die zuständige Steuerbehörde abgeführt wird. In diesen Fällen ist die Zusage laut dem Entwurf in ihrer Gesamtheit als anteilsbasierte Vergütung mit Ausgleich durch Eigenkapitalinstrumente zu klassifizieren, sofern eine derartige Klassifizierung für eine solche Zusage ohne „net settlement feature“ vorzunehmen gewesen wäre.

Bilanzierung bei Modifikationen einer anteilsbasierten Vergütung mit Barausgleich, die infolge der Modifikation zu einer anteilsbasierten Vergütung mit Ausgleich durch Eigenkapitalinstrumente wird IFRS 2 in seiner gegenwärtigen Fassung enthält keine Regelungen bzgl. der Bilanzierung derartiger Modifikationen. ED/2014/5 stellt nun klar, dass in diesen Fällen zum Zeitpunkt der Modifikation die bisherige, durch die Bilanzierung der anteilsbasierten Vergütung mit Barausgleich gebildete, Rückstellung aufgelöst wird. Zeitgleich wird der beizulegende Zeitwert der modifizierten Vergütung mit den zu diesem Zeitpunkt vorliegenden Prämissen ermittelt. Dieser Betrag ist anteilig, gemäß dem Verhältnis des abgelaufenen zum gesamten Erdienenszeitraum der Zusage, im Eigenkapital zu erfassen. Der Beginn des Erdienenszeitraums entspricht dabei dem Beginn des Erdienens-zeitraums der ursprünglichen anteilsbasierten Vergütung mit Barausgleich. Das Ende des Erdienenszeitraums bestimmt sich durch die Ausübungsbedingungen der modifizierten anteilsbasierten Vergütung mit Ausgleich durch Eigenkapitalinstrumente. Etwaige Differenzen zwischen der Höhe der ausgebuchten Rückstellung und der Höhe des im Eigenkapital erfassten Betrags sind gemäß ED/2014/5 erfolgswirksam im Gewinn oder Verlust zu erfassen.

Sie können ED/2014/5 von folgender IASB-Website herunterladen: http://www.ifrs.org/Open-to-Comment/Pages/International-Accounting-Standards-Board-Open-to-Comment.aspx

International Accounting News Ausgabe 12, Dezember 2014 10

ED/2014/6, zur Änderung von IAS 7 im Rahmen der Initiative zur Verbesserung von Angabepflichten (Disclosure Initiative)

Am 18. Dezember 2014 hat der IASB den Entwurf ED/2014/6 zur Änderung von IAS 7, Kapitalflussrechnungen, veröffentlicht. Dieser Entwurf ist Ausfluss der Initiative zur Verbesserung von Angabepflichten (Disclosure Initiative) und soll insbesondere dazu dienen, relevantere Informationen in Bezug auf die Finanzierungsaktivitäten und die Liquidität eines Unternehmens zu vermitteln.

Zur Verbesserung der Informationen über die Finanzierungsaktivitäten schlägt der IASB die Einführung einer neu zu erstellenden Überleitungsrechnung vor, wonach die Entwicklung derjenigen Fremdkapitalposten der Bilanz während der Berichtsperiode darzustellen sind, bei denen verbundene Zahlungen in der Kapitalflussrechnung im Cashflow aus der Finanzierungstätigkeit ausgewiesen wurden oder auszuweisen wären.

Bestandteile der Überleitungsrechnung sind nach IAS 7.44A die Buchwerte der aufgenommenen Fremdkapitalposten der Eröffnungsbilanz, die durch die Angabe der

• zahlungswirksamen Veränderungen,

• Veränderungen aus der Erlangung oder dem Verlust der Beherrschung über Tochterunternehmen oder sonstige Geschäftstätigkeiten und

• andere nicht zahlungswirksame Veränderungen (bspw. aufgrund von Wechselkursänderungen oder von beizulegenden Zeitwerten)

auf die Schlussbilanzwerte überzuleiten sind.

Neben der Überleitungsrechnung sieht der Entwurf durch Einfügen eines neuen IAS 1.50A die Pflicht vor, zusätzliche Informationen zu veröffentlichen, wenn diese zur Einschätzung der Liquidität des Unternehmens relevant sind. Dies betrifft Fälle, in denen Zahlungsmittel oder Zahlungsmitteläquivalente ökonomischen oder rechtlichen Verwendungsrestriktionen unterliegen. Beispielsweise könnte dies gegeben sein, wenn die Zahlungsmittel oder Zahlungsmitteläquivalente in unterschiedlichen Jurisdiktionen gehalten werden und ein Transfer eine Steuerzahlung auslösen würde.

Stellungnahmen zu dem Entwurf werden bis zum 17. April 2015 erbeten.

Sie können ED/2014/6 von folgender IASB-Website herunterladen: http://www.ifrs.org/Open-to-Comment/Pages/International-Accounting-Standards-Board-Open-to-Comment.aspx

International Accounting News Ausgabe 12, Dezember 2014 11

Vorläufige Agenda-Entscheidungen des IFRS IC

Im Rahmen seiner November-Sitzung 2014 entschied das IFRS IC vorläufig, die folgenden Fragestellungen nicht auf seine Agenda zu übernehmen. Einwendungen gegen diese Entscheidungen können bis zum 20. Januar 2015 eingereicht werden. Die vorläufigen Agenda-Entscheidungen sollen in der März–Sitzung 2015 erneut diskutiert werden.

IFRS 10, Konsolidierung eines strukturierten Unternehmens beim Leasingnehmer Das IFRS IC hatte sich mit einer Anfrage zu beschäftigen, ob eine Einobjekt-Gesellschaft (structured entity i. S. d. IFRS 10), die als Leasinggeber einen Operating-Leasingvertrag im Sinne des IAS 17 abgeschlossen hat, vom Leasingnehmer zu konsolidieren wäre. Dabei wollte der Anfragende im Kern wissen, ob die Entscheidungen des Leasingnehmers über den konkreten Einsatz des Leasingobjekts während der Laufzeit des Leasingverhältnisses und die Entscheidung über eine eingeräumte Kaufoption am Ende der Laufzeit des Leasingverhältnisses, zu den maßgeblichen Tätigkeiten der Einobjekt-Leasinggesellschaft zählen oder diese Entscheidungen außerhalb der Sphäre dieser Gesellschaft liegen. Die Rückflüsse bzw. Renditen (returns i. S. d. IFRS 10) einer solchen Einobjekt-Leasinggesellschaft bestimmen sich im Wesentlichen anhand des Restwerts des Leasingobjekts bei Beendigung des Leasingvertrags. Wenn also die Entscheidungen des Leasingnehmers der Sphäre der Einobjekt-Leasinggesellschaft zuzurechnen wären, würde dieser über die maßgeblichen Tätigkeiten (Einsatz Leasingobjekt und Ausübung Kaufoption) die Einobjekt-Leasinggesellschaft beherrschen und hätte diese folglich zu konsolidieren.

Das IFRS IC hat die Anfrage ganz allgemein beantwortet, ohne auf den Kern der Anfrage einzugehen. Nach Auffassung des IFRS IC sind für die Würdigung des Zusammenspiels eines Leasingverhältnisses i. S. d. IAS 17 und von Verfügungsgewalt i. S. d. IFRS 10 alle Tatsachen und Umstände sorgfältig abzuwägen. Sofern alle Informationen zum konkreten Geschäftsvorfall vorlägen, würden die in IFRS 10 zur Verfügung stehenden Grundprinzipien und Leitlinien ausreichend sein, um eine sachgerechte Beurteilung vornehmen zu können. Die Gefahr einer uneinheitlichen Anwendung des IFRS 10 auf einen solchen Sachverhalt sieht das IFRS IC nicht.

Das IFRS IC hat zum Ausdruck gebracht, dass es seine Aufgabe nicht darin sehe, Einzelfälle der Praxis zu beurteilen. Folglich hat das IFRS IC dieses Thema vorläufig nicht auf seine Agenda genommen.

IFRS 10, Konsolidierung eines strukturierten Unternehmens durch einen Darlehensgeber Die Ausgangslage für diese Anfrage war ähnlich zur Vorstehenden. Allerdings handelte es sich in diesem Fall um einen Finanzierungsleasing-Vertrag. Der Leasingnehmer hatte die Möglichkeit, das Leasingobjekt am Vertragsende für 1 GE zu erwerben. Der Erwerb des Leasingobjekts durch die Einobjekt-Leasinggesellschaft wurde durch zwei Fremdkapitalgeber finanziert, wobei nur einer das Leasingobjekt als Sicherheit erhielt (senior lender). Der insofern unbesicherte Darlehensgeber (junior lender) hatte das Recht, bei Zahlungsausfall des Leasingnehmers das Leasingobjekt gegen Übernahme der ausstehenden Finanzierung des durch das Leasingobjekt besicherten Darlehensgebers zu erwerben und dann zu verwerten.

International Accounting News Ausgabe 12, Dezember 2014 12

Der Anfragende wollte wissen, ob die Entscheidungen des unbesicherten Darlehensgebers im Falle der Zahlungsunfähigkeit des Leasingnehmers als maßgebliche Tätigkeiten der Einobjekt-Leasinggesellschaft zu gelten haben und insofern diesem Verfügungsgewalt zukäme.

Das IFRS IC hat auch hier zum Ausdruck gebracht, dass es seine Aufgabe nicht darin sehe, Einzelfälle der Praxis zu beurteilen. Die in IFRS 10 zur Verfügung stehenden Grundprinzipien und Leitlinien, so das IFRS IC, seien ausreichend, um eine sachgerechte Beurteilung vornehmen zu können. Folglich hat das IFRS IC dieses Thema ebenfalls vorläufig nicht auf seine Agenda genommen.

IFRS 11, Gemeinsame Vereinbarungen – Diverse Anwendungsfragen Das IFRS IC hat zwischen November 2013 und Juli 2014 verschiedene Anwendungsfragen zu IFRS 11 diskutiert. Hieraus ergaben sich folgende Diskussionsergebnisse, die nunmehr als (vorläufige) Agenda-Entscheidungen veröffentlicht wurden:

Klassifizierung einer gemeinsamen Vereinbarung (joint arrangement) Das IFRS IC stellt in Bezug auf die Beurteilung sonstiger Sachverhalte und Umstände (other facts and circumstances) bei der Klassifizierung einer gemeinsamen Vereinbarung zunächst allgemein fest, dass

• sonstige Sachverhalte und Umstände nur dann zu einer Klassifizierung als gemeinschaftliche Tätigkeit (joint operation) führen, wenn die Partner durchsetzbare Rechte am wirtschaftlichen Nutzen der Vermögenswerte der gemeinsamen Vereinbarung haben und rechtlich dazu verpflichtet sind, der gemeinsamen Vereinbarung finanzielle Mittel zur Verfügung stellen, welche deren Verpflichtungen fortlaufend decken, und

• es bei der Analyse der „wirtschaftlichen Substanz“ von sonstigen Sachverhalten und Umständen allein um die Frage geht, ob die aufgrund der rechtlichen Struktur der gemeinsamen Vereinbarung bestehenden Rechte und Verpflichtungen der Partner an den Vermögenswerten und Verbindlichkeiten durch die aus den sonstigen Sachverhalten und Umständen erwachsenden Rechte außer Kraft gesetzt werden.

In Bezug auf die Beurteilung sonstiger Sachverhalte und Umstände bei der Klassifizierung einer gemeinschaftlichen Vereinbarung stellt das IFRS IC zudem klar, dass

• eine Abnahme des Outputs der gemeinsamen Vereinbarung zum Marktpreis der Einstufung als gemeinschaftliche Tätigkeit nicht entgegensteht, solange der gemeinsamen Vereinbarung hierdurch ausreichend Liquidität zugeführt wird, um ihre Verpflichtungen fortlaufend zu decken,

• eine Finanzierung der gemeinsamen Vereinbarung durch Dritte für sich genommen einer Einstufung als gemeinschaftliche Tätigkeit nicht entgegensteht, solange die Abnahme des Outputs durch die Partner gewährleistet, dass der gemeinsamen Vereinbarung ausreichend Liquidität zufließt, um die Rückzahlungsansprüche Dritter zu bedienen,

• die Beschaffenheit des Outputs (austauschbar oder spezialgefertigt) für die Klassifizierung der gemeinsamen Vereinbarung nicht von Bedeutung ist, und

• der monetäre Wert und nicht die Menge des Outputs maßgebend für die Einschätzung ist, ob die Partner der gemeinsamen Vereinbarung wesentliche Teile des gesamten Outputs abnehmen.

International Accounting News Ausgabe 12, Dezember 2014 13

Weiterhin konstatiert das IFRS IC, dass zwei gemeinsame Vereinbarungen, die ähnliche Merkmale aufweisen, unterschiedlich klassifiziert werden können, wenn eine gemeinsame Vereinbarung mittels einer separaten rechtlichen Einheit strukturiert ist und die andere nicht.

Bilanzierung bei den Partnern einer gemeinschaftliche Tätigkeit (joint operation) Bezüglich der Bilanzierung bei den Partnern einer gemeinschaftlichen Tätigkeit vertritt das IFRS IC die Ansicht, dass

• ein Partner Umsatzerlöse der gemeinschaftlichen Tätigkeit nicht erfassen darf, soweit die Umsatzerlöse auf den von ihm bezogenen Output entfallen, und

• die Kapitalbeteiligung der Partner an einer gemeinsamen Vereinbarung, die aufgrund der Abnahmepflichten der Partner als gemeinschaftliche Tätigkeit klassifiziert wird, von der Abnahmequote der Partner abweichen kann und die angemessene bilanzielle Erfassung dieser Differenz eine Ermessensentscheidung darstellt, für die ein Verständnis über die Ursachen der Differenz erforderlich ist.

Bilanzierung im IFRS-Einzelabschluss eines gemeinschaftlich Tätigen (joint operator) Das IFRS IC weist außerdem darauf hin, dass ein Partner einer gemeinschaftlichen Tätigkeit in seinem IFRS-Einzelabschluss die Vermögenswerte und Schulden der gemeinschaftlichen Tätigkeit in Höhe seines vertraglichen Anteils an den Rechten und Pflichten zu erfassen hat.

Bilanzierung im Abschluss einer gemeinschaftliche Tätigkeit (joint operation) Schließlich macht das IFRS IC deutlich, dass sich die Regelungen des IFRS 11 ausschließlich auf die Bilanzierung bei den Partnern einer gemeinschaftlichen Tätigkeit beziehen. Für die Bilanzierung im Abschluss einer gemeinschaftlichen Tätigkeit, die über ein eigenständiges Vehikel strukturiert ist, gelten hingegen die einschlägigen rechtlichen Vorgaben zur Bilanzierung. Dabei sind mögliche Auswirkungen der Rechte an den Vermögenswerten und Verpflichtungen für die Schulden aufgrund der gemeinsamen Vereinbarung zu berücksichtigen.

Das IFRS IC hat vorläufig entschieden, die oben aufgeführten Themen nicht auf seine Agenda zu nehmen, da aus seiner Sicht die bestehenden IFRS-Regelungen ausreichend sind.

IAS 12, Ertragsteuern – Bewertung von latenten Steuern bei unterschiedlich anzuwendenden Steuersätzen Das IFRS IC wurde gefragt, mit welchem Steuersatz eine latente Steuer auf die Beteiligung an einem assoziierten Unternehmen zu bewerten ist, wenn je nach Realisierung des Buchwerts unterschiedliche Steuersätze anzuwenden sind. Nach der lokalen Steuerjurisdiktion werden Ausschüttungen und Erträge aus der Veräußerung oder Liquidation der Beteiligung mit unterschiedlichen Steuersätzen belegt.

Das IFRS IC merkte an, dass eine latente Steuer gemäß IAS 12.51A mit dem Steuersatz zu bewerten ist, welche der erwarteten Art und Weise der Realisierung entspricht (expected manner of recovery). Werden, wie im vorliegenden Fall, mehrere Realisierungen erwartet, so sind bei der Bewertung verschiedene Steuersätze zu berücksichtigen. Das Unternehmen erwartete eine teilweise Realisierung des Buchwerts durch Ausschüttung und durch Veräußerung.

Aufgrund der Tatsache, dass dem IFRS IC keine Anhaltspunkte für eine unterschiedliche Handhabung in der Praxis vorliegen und die bestehenden Regelungen für ausreichend erachtet werden, entschied das IFRS IC vorläufig, das Thema nicht auf die Agenda zu nehmen.

International Accounting News Ausgabe 12, Dezember 2014 14

IAS 19, Leistungen an Arbeitnehmer - Sollen Langlebigkeits-Swaps, die Bestandteil eines leistungsorientierten Plans sind, wie Planvermögen zum beizulegenden Zeitwert oder als qualifizierende Versicherung bewertet werden? Das IFRS IC wurde gebeten klarzustellen, wie Langlebigkeits-Swaps, die Bestandteil eines leistungsorientierten Plans sind, zu bewerten sind.

Der Anfragende stellte dabei die Frage, ob ein Langlebigkeits-Swap

• als ein einziges Instrument anzusehen und gemäß den Anforderungen des IAS 19.8 und IAS 19.113 i. V. m. IFRS 13 zum beizulegenden Zeitwert (fair value) zu bewerten ist, oder

• ob es in zwei Bestandteile aufzuteilen ist, wobei ein Bestandteil gemäß der Bestimmungen für qualifizierende Versicherungsverträge zu bewerten wäre (IAS 19.115).

Eine Untersuchung des IFRS IC ergab, dass Langlebigkeits-Swaps in der Praxis nicht weit verbreitet sind. In den bekannten Fällen wurden die Langlebigkeits-Swaps als ein einziges Instrument behandelt und als Teil des Planvermögens zum Fair Value gemäß den Bestimmungen in IAS 19.8 sowie IAS 19.133 und IFRS 13 bewertet.

Auf Basis dieser Untersuchungen geht das IFRS IC nicht von einer uneinheitlichen Auslegung des Sachverhalts in der Praxis aus und beschloss daher vorläufig, die Fragestellung nicht auf seine Agenda zu nehmen.

Diskussionen

Themen der jüngsten IASB-Sitzungen

Der IASB erörterte folgende Themen auf seinen Sitzungen im November und Dezember 2014:

Initiative zur Verbesserung von Angabepflichten (Disclosure Initiative) Der IASB entschied vorläufig, dass das Diskussionspapier „Prinzipien der Offenlegung“ allgemeine Leitlinien zur Darstellung enthalten soll und dass Schulungsunterlagen zu diesem Thema veröffentlicht werden sollen. Zudem soll das Diskussionspapier auf folgende Punkte eingehen:

• Grundsätze zur Darstellung von nach IFRS angabepflichtigen Informationen außerhalb des Abschlusses und zur Einbindung dieser Informationen in den Abschluss mit Hilfe von Querverweisen

• Einschränkung des Anwendungsbereichs eben genannter Grundsätze auf Situationen, in denen ein Unternehmen die nach IFRS anzugebenden Informationen außerhalb des Abschlusses, aber innerhalb des Geschäftsberichts darstellt, der Geschäftsbericht durch die Anwendung dieser Grundsätze insgesamt verständlicher wird und die Anwendung der Grundsätze die Verständlichkeit und die Richtigkeit des Abschlusses nicht beeinträchtigt

Zudem erörterte der IASB die nächsten Schritte seines Projektes zum Thema Wesentlichkeit und entschied vorläufig,

• die derzeitige Definition von Wesentlichkeit zu ändern, um die Definitionen in IAS 1, Darstellung des Abschlusses, IAS 8, Rechnungslegungsmethoden, Änderungen von rechnungslegungsbezogenen Schätzungen und Fehler, und dem Rahmenkonzept in Einklang zu bringen.

• einen Absatz in IAS 1 einzufügen, um Wesentlichkeit grundlegend zu definieren.

• ein Practice Statement mit Leitlinien zu Fragen der Wesentlichkeit herauszugeben.

• den weiteren Projektverlauf abzuwarten, bevor Änderungen aufgrund der Verwendung uneinheitlicher oder präskriptiver Formulierungen erörtert werden.

International Accounting News Ausgabe 12, Dezember 2014 15

• nicht in jedem Standard eine Passage aufzunehmen, die darauf hinweist, dass die jeweiligen Regelungen nur anzuwenden sind, wenn ihre Anwendung wesentlich ist.

Bezüglich der im Rahmen der Disclosure Initiative vorgeschlagenen Änderungen an IAS 1 hat der IASB vorläufig entschieden, dass ein Unternehmen keine Angaben zur (vorzeitigen oder verpflichtenden) erstmaligen Anwendung dieser Änderungen machen muss. Nichtsdestotrotz hat ein Unternehmen die Angabepflichten des IAS 8 zur Änderung einer Rechnungslegungsmethode zu beachten.

IFRS für kleine und mittelgroße Unternehmen – Umfassender Review Der IASB beendete seine Diskussionen zu den sich aus dem umfassenden Review ergebenden Änderungsvorschlägen. Die Veröffentlichung der endgültigen Änderungen wird in der ersten Jahreshälfte 2015 erwartet.

IAS 40, Als Finanzinvestition gehaltene Immobilien – Anwendung des IAS 40 auf Bauten, die nicht die Charakteristika eines Gebäudes aufweisen Der IASB diskutierte über ein zuvor bereits beim IFRS IC anhängiges Thema, ob ein Unternehmen die Regelungen des IAS 40 auch auf Bauten anwenden können sollte (Ausweitung des Anwendungsbereichs des IAS 40), die nicht die typischen Charakteristika eines Gebäudes wie z. B. Wände, Böden oder ein Dach aufweisen, wie z. B. Sendemaste. Der IASB erörterte das Thema nunmehr auf Basis einer vom seinem Mitarbeiterstab durchgeführten Analyse und entschied, das Thema nicht weiter zu verfolgen, da in der Praxis nur ein geringer Bedarf zu einer Bewertung derartiger Bauten zum beizulegenden Zeitwert und auch keine divergierenden Bilanzierungsweisen festgestellt werden konnten.

Sonstiges:

• Bilanzierung von Versicherungsverträgen

• Konzeptionelles Rahmenkonzept

• Bilanzierung von Leasingverträgen

• Emissionshandelssysteme

• Post-Implementation-Review des IFRS 3, Unternehmenszusammenschlüsse

Themen der jüngsten IFRS IC-Sitzung

Neben den oben beschriebenen vorläufigen und endgültigen Agenda-Entscheidungen erörterte das IFRS IC folgende Themen auf seiner November-Sitzung 2014:

IAS 12, Ertragsteuern – Bewertung eines Vermögenswerts oder einer Schuld aus einer Steuerrisikoposition Das IFRS IC hatte bereits in seiner Juli-Sitzung über den Ansatz einer unsicheren Steuerforderung entschieden. Es wurde final klargestellt, dass für den Ansatz eines Vermögenswertes oder einer Schuld aus einer Steuerrisikoposition – z. B. bei einem steuerrechtlich strittigen Sachverhalt - IAS 12 anzuwenden ist. Danach erfolgt ein Ansatz, wenn eine Zahlung oder eine Erstattung für das Steuerrisiko wahrscheinlich (probable) ist. Daraufhin hat der Mitarbeiterstab ein Diskussionspapier erstellt, welches mögliche Bewertungen analysiert.

Jetzt hat das IFRS IC in seiner November-Sitzung vorläufig entschieden, dass grundsätzlich sämtliche Steuerrisikopositionen, die zu einer wahrscheinlichen (probable) Zahlung oder Erstattung führen können, zu bewerten sind. Damit ist die Bewertung von Steuerrisikopositionen nicht auf bestimmte Sachverhalte beschränkt, wie beispielsweise bestehende Streitigkeiten mit den Steuerbehörden.

International Accounting News Ausgabe 12, Dezember 2014 16

Interdependenzen zwischen verschiedenen Steuerrisiken sind ferner zu berücksichtigen. So sind wechselseitig voneinander abhängige Steuerrisiken zusammen zu bewerten und nicht als jeweils einzelne Steuerrisikopositionen.

Bereits im September hat das IFRS IC entschieden, dass das Entdeckungsrisiko nicht in der Bewertung zu berücksichtigen sei, sondern ein vollständiger Informationsstand der Steuerbehörden zu unterstellen ist. Jetzt entschied das IFRS IC vorläufig, dass Steuerrisikopositionen mit dem Erwartungs- oder mit dem wahrscheinlichsten Wert zu bewerten sind. Die Methode sei von der Erwartung des Unternehmens über die zu zahlenden risikobehafteten Beträge abhängig. Das Vorgehen stimmt mit der Bewertung einer variablen Gegenleistung nach IFRS 15 überein.

Als nächster Schritt sollen die vorläufigen Entscheidungen in einem Entwurf einer Interpretation (draft interpretation) zusammengefasst werden.

IAS 21, Auswirkungen von Wechselkursänderungen – Währungsumrechnung von Erlösen Das IFRS IC hat sich mit der Frage beschäftigt, mit welchem Wechselkurs Umsatzerlöse in Fremdwährung umgerechnet werden müssen, die aus Geschäften resultieren, bei denen der Kunde für die Waren oder Dienstleistungen eine nicht erstattungsfähige Zahlung im Voraus leistet.

Eine Transaktion in Fremdwährung ist gemäß IAS 21.21f. bei Erstansatz mit dem Kassakurs des Tages, an dem die Transaktion erstmals gemäß IFRS ansetzbar ist, in die funktionale Währung umzurechnen.

Fraglich ist in diesem Zusammenhang, wie der Begriff „Transaktion“ definiert ist und welcher der Tag ist, an dem die Transaktion erstmals ansetzbar ist. Das IFRS IC stellt hierzu vorläufig fest, dass IAS 21 nicht eindeutig ist, ob in diesem Fall die Umsatzerlöse mit dem Wechselkurs am Tag der Vorauszahlung oder am Tag der Realisierung der Umsatzerlöse umzurechnen sind. Das Komitee hält jedoch mehrheitlich den Wechselkurs am Tag der Vorauszahlung bzw., falls früher, den Tag, an dem die Vorauszahlung fällig ist, tendenziell für angemessener. Dafür spricht aus Sicht des IFRS IC, dass:

• ein Unternehmen, sobald es die Zahlung erhalten hat, nicht länger einem Währungsrisiko ausgesetzt ist,

• die Verpflichtung, die Waren oder Dienstleistungen zu liefern (was bei Ansatz der Vorauszahlung zur Abgrenzung der Umsatzerlöse führt), und die Erfüllung dieser Verpflichtung, d. h. die Lieferung selbst (was zu Umsatzerlösen führt), eine einzelne Transaktion sind und

• diese Vorgehensweise konsistent ist mit der Betrachtung abgegrenzter Umsatzerlöse als nicht monetäre Posten, die gemäß IAS 21.23 nach ihrem Erstansatz nicht mehr umgerechnet werden.

Da dieser Sachverhalt nach Einschätzung des IFRS IC weit verbreitet ist und in der Praxis unterschiedlich gehandhabt wird, hat das Komitee vorläufig beschlossen, Leitlinien zur Identifizierung des Tages der Transaktion für auf Fremdwährung lautende Umsatzgeschäfte zu erarbeiten.

Das IFRS IC weist darauf hin, dass Wechselwirkungen zwischen dem dargestellten Sachverhalt und IFRS 15 bestehen.

International Accounting News Ausgabe 12, Dezember 2014 17

IAS 32 Finanzinstrumente: Darstellung - Klassifizierung der Verbindlichkeiten aus von Banken ausgegebenen vorausbezahlten (prepaid) Kreditkarten im Abschluss der Bank Das IFRS IC hatte im Zusammenhang mit vorausbezahlten Kreditkarten zu entscheiden, ob ein Guthaben des Karteninhabers bei vorausbezahlten Kreditkarten im Abschluss der die Karten ausgebenden Banken als nicht-finanzielle Verbindlichkeit zu behandeln ist. Den vorausbezahlten Kreditkarten liegen die Vereinbarungen zugrunde, dass

• die Kreditkarten keine Fälligkeit haben,

• das Guthaben der Kreditkarten nicht gegen Bargeld eingetauscht werden kann,

• die Kreditkarten nur bei ausgewählten Unternehmen zur Bezahlung zugelassen sind und

• keine Gebühren bei Nichtnutzung der Karte erhoben werden, die zur Kürzung des Guthabens führen würden.

Das IFRS IC kommt zu der Entscheidung, dass das Guthaben auf vorausbezahlte Kreditkarten, die die genannten Voraussetzungen erfüllen, bei den diese Karten ausgebenden Banken im IFRS-Abschluss als finanzielle Verbindlichkeit zu behandeln ist. Die Bank hat eine Verpflichtung, den Unternehmen, bei denen derartige Kreditkarten zur Bezahlung eingesetzt werden, Zahlungsmittel zu liefern. Entsprechend richtet sich die Frage des Abgangs solcher Verbindlichkeiten nach den Regelungen des IAS 39, Finanzinstrumente: Ansatz und Bewertung, bzw. IFRS 9, Finanzinstrumente. Die Frage der Abgrenzung dieser Kreditkarten von ähnlichen Fällen wie z. B. von Nicht-Banken ausgegebenen vorausbezahlten Kreditkarten oder Kundenbindungsprogrammen (customer loyalty programmes) ist noch zu erarbeiten.

IAS 19, Leistungen an Arbeitnehmer – Neubewertung leistungsorientierter Versorgungspläne bei Anpassung oder Kürzung des Plans Bereits in den Mai- und Juli- Sitzungen 2014 beschäftigte sich das IFRS IC mit einer Anfrage, in welcher es gebeten wurde, die Bilanzierung einer Neubewertung der Nettoschuld (oder des Netto-Vermögenswerts) eines leistungsorientierten Versorgungsplans (nachfolgend: „Nettoschuld“) im Zusammenhang mit der Anpassung oder Kürzung des Planes klarzustellen.

Dabei entschied das IFRS IC eine Anpassung des IAS 19 zu erarbeiten und dem IASB zur Aufnahme in den Annual Improvements-Prozess vorzuschlagen. Diese soll klarstellen, dass

• die neubewertete Nettoschuld bei der Ermittlung des Nettozinsaufwands für die Periode nach Anpassung oder Kürzung der Zusage zu berücksichtigen ist, und

• die versicherungsmathematischen Annahmen zum Zeitpunkt der Anpassung oder Kürzung der Zusage für die Ermittlung des Dienstzeitaufwands und des Nettozinsaufwands für die Periode nach Anpassung oder Kürzung der Zusage zu verwenden sind.

In seiner November-Sitzung 2014 beschäftigte sich das IFRS IC nunmehr mit der Frage, ob selbst schon im Falle signifikanter Marktfluktuationen während des Berichtsjahres bei der Aufstellung eines Zwischenabschlusses neben der Neubewertung der Nettoschuld auch eine Neubestimmung der Kostenkomponenten zu erfolgen hat. Das IFRS IC befürchtete, dass das Thematisieren dieses Aspekts zu weitreichende Auswirkungen haben. Auch könnte es nach Ansicht des IFRS IC zu wesentlichen Änderungen gegenüber der bisherigen Bilanzierungspraxis und zu einer zu hohen Belastung für Unternehmen führen.

Das IFRS IC beschloss daher, dass sich die Anpassung des Standards lediglich auf die Fälle beziehen soll, für die IAS 19.99 anzuwenden ist (d .h. bei Planänderungen, Kürzungen oder Abgeltungen des Plans).

Der Mitarbeiterstab wird die besprochenen jährlichen Verbesserungen dem IASB auf einer der nächsten Sitzungen vorstellen.

International Accounting News Ausgabe 12, Dezember 2014 18

Sonstiges:

• IFRS 5, Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche – Fragestellungen zu Anwendungsbereich und Darstellungsvorschriften des IFRS 5

• IAS 2, Vorräte – Langfristige Vorauszahlungen bei Lieferverträgen

• IAS 16, Sachanlagen – Bilanzierung der Nettoerlöse und Kosten von Probeläufen

• IAS 28, Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen, Wahlrecht zur erfolgswirksamen Bewertung bestimmter Beteiligungen zum beizulegenden Zeitwert –Wahlrecht je Beteiligung oder einheitlich anzuwendende Bilanzierungsmethode?

International Accounting News Ausgabe 12, Dezember 2014 19

Projektplan

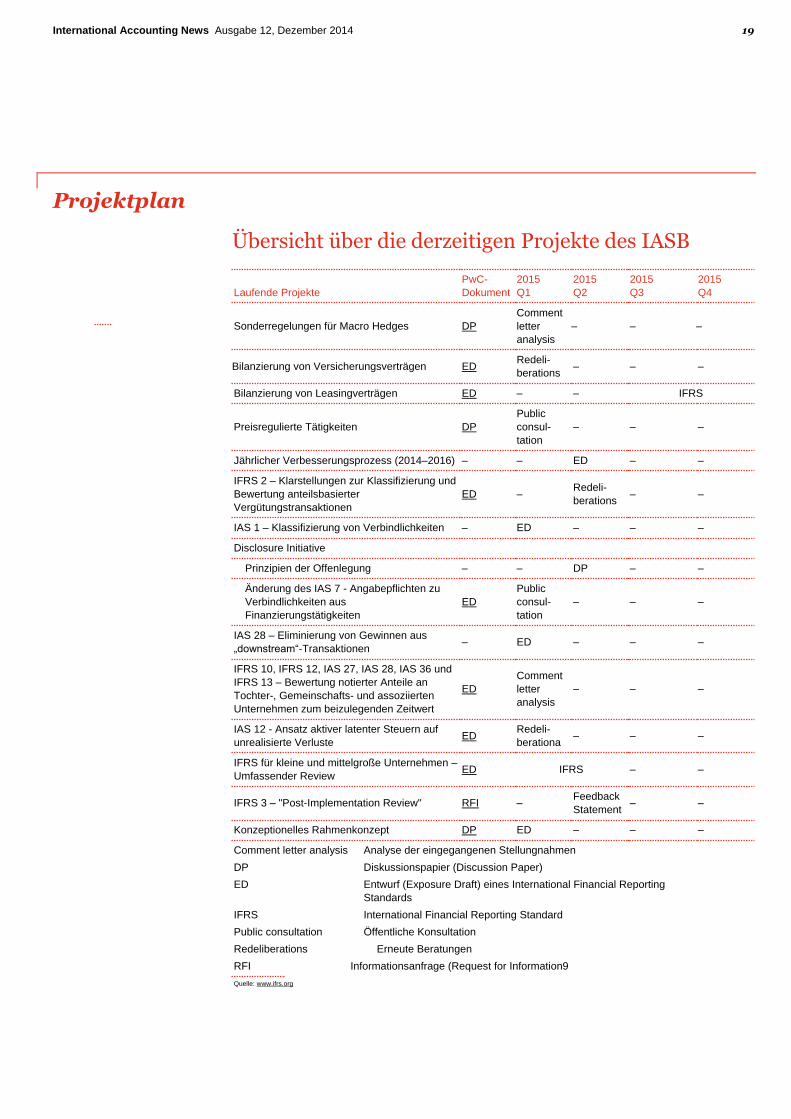

Übersicht über die derzeitigen Projekte des IASB

Laufende Projekte

PwC-

Dokument

2015

Q1

2015

Q2

2015

Q3

2015

Q4

Sonderregelungen für Macro Hedges DP

Comment

letter

analysis

– – –

Bilanzierung von Versicherungsverträgen ED Redeli-

berations – – –

Bilanzierung von Leasingverträgen ED – – IFRS

Preisregulierte Tätigkeiten DP

Public

consul-

tation

– – –

Jährlicher Verbesserungsprozess (2014–2016) – – ED – –

IFRS 2 – Klarstellungen zur Klassifizierung und

Bewertung anteilsbasierter

Vergütungstransaktionen

ED – Redeli-

berations – –

IAS 1 – Klassifizierung von Verbindlichkeiten – ED – – –

Disclosure Initiative

Prinzipien der Offenlegung – – DP – –

Änderung des IAS 7 - Angabepflichten zu

Verbindlichkeiten aus

Finanzierungstätigkeiten

ED

Public

consul-

tation

– – –

IAS 28 – Eliminierung von Gewinnen aus

„downstream“-Transaktionen – ED – – –

IFRS 10, IFRS 12, IAS 27, IAS 28, IAS 36 und

IFRS 13 – Bewertung notierter Anteile an

Tochter-, Gemeinschafts- und assoziierten

Unternehmen zum beizulegenden Zeitwert

ED

Comment

letter

analysis

– – –

IAS 12 - Ansatz aktiver latenter Steuern auf

unrealisierte Verluste ED

Redeli-

berationa – – –

IFRS für kleine und mittelgroße Unternehmen –

Umfassender Review ED IFRS – –

IFRS 3 – "Post-Implementation Review" RFI – Feedback

Statement – –

Konzeptionelles Rahmenkonzept DP ED – – –

Comment letter analysis Analyse der eingegangenen Stellungnahmen

DP Diskussionspapier (Discussion Paper)

ED Entwurf (Exposure Draft) eines International Financial Reporting

Standards

IFRS International Financial Reporting Standard

Public consultation Öffentliche Konsultation

Redeliberations Erneute Beratungen

RFI Informationsanfrage (Request for Information9

Quelle: www.ifrs.org

International Accounting News Ausgabe 12, Dezember 2014 20

Service

Veröffentlichungen

Ausgewählte Anhangangaben aus der Praxis – 6. Auflage Herausgegeben von PwC Dezember 2014, Das Handbuch „Ausgewählte Anhangangaben aus der Praxis“ stellt auch in seiner sechsten Auflage eine beispielhafte Zuammenfassung von Anhangangaben aus veröffentlichten und geprüften IFRS-Konzernabschlüssen vor. Interessierten Unternehmen dient es daher als Nachschlagewerk mit Beispielen für sehr gelungene und praxisrelevante Anhangangaben.

Sie können die Publikation über den folgenden Link bestellen: http://www.pwc.de/de/rechnungslegung/anhangangaben-leicht-gemacht_6.jhtml

Manual of accounting 2015 Herausgegeben von PwC Dezember 2014 Im neu aufgelegten Praxiskommentar „Manual of accounting – IFRS 2015“ erläutern Rechnungslegungsexperten von PwC die Regelungen und Leitlinien zur Aufstellung von IFRS-Abschlüssen. Zur Verdeutlichung der Erläuterungen enthält der Kommentar zahlreiche Beispiele

Die Publikation kann unter folgendem Link kostenpflichtig bestellt werden: http://www.pwc.com/gx/en/ifrs-reporting/manual-of-accounting/index.jhtml

IFRS disclosure checklist 2014 Herausgegeben von PwC Dezember 2014, 188 Seiten Die aktualisierte Fassung der IFRS-Checkliste zu den Angabepflichten stellt sämtliche Angabepflichten in IFRS-Jahres- bzw. Konzernabschlüssen für Geschäftsjahre, die am oder nach dem 1. Januar 2014 beginnen, dar.

Die Publikation kann unter folgendem Link heruntergeladen werden: https://www.pwcplus.de/pwcplus/Topics/CapitalMarketsAccountingAdvisory/Pages/194870.aspx

Illustrative IFRS financial statements 2014 – Investment funds Herausgegeben von PwC Dezember 2014, 90 Seiten Aus der Publikationsreihe „Illustrative IFRS financial statement“, in welcher Musterkonzernabschlüsse nach IFRS für Unternehmen diverser Wirtschaftszweige dargestellt werden, wurde die Ausgabe für Investmentfonds aktualisiert. Berücksichtigt werden alle Standards und Interpretationen, die für Geschäftsjahre, die am oder nach dem 1. Januar 2014 beginnen, verpflichtend anzuwenden sind.

Die Publikation kann unter folgendem Link heruntergeladen werden: https://inform.pwc.com/inform2/show?action=informContent&id=1429280311126550

International Accounting News Ausgabe 12, Dezember 2014 21

Trainings

Unter der Bezeichnung "The Academy" bieten wir Ihnen PwC-Fachtrainings für Führungskräfte und Mitarbeiter an. Das kostenpflichtige Angebot orientiert sich an Ihren Bedürfnissen, greift aktuelle Fragen und Trends auf und vermittelt Ihnen ein fundiertes Know-How, indem Sie vom Wissen und der Erfahrung einer führenden Prüfungs- und Beratungsgesellschaft profitieren.

Einzelheiten zu den angebotenen IFRS-Trainings finden Sie unter www.pwc.de/the-academy.

International Accounting News Ausgabe 12, Dezember 2014 22

Ansprechpartner in Ihrer Nähe

National Office Frankfurt am Main Guido Fladt Tel.: +49 69 9585-1455 [email protected] Barbara Reitmeier Tel.: +49 69 9585-5446 [email protected] Wolfgang Weigel Tel.: +49 69 9585-257 [email protected]

Düsseldorf Dr. Sebastian Heintges Tel.: - 49 69 9585-3220 [email protected] Hannover Andreas Bödecker Tel.: +49 511 5357-3230 [email protected] Hamburg Karsten Ganssauge Tel.: +49 40 6378-8164 [email protected]

Capital Markets & Accounting Advisory Services

Düsseldorf Dr. Rüdiger Loitz Tel.: +49 211 981-2839 [email protected] Nadja Picard Tel.: +49 211 981-2978 [email protected] Essen Udo Kalk-Griesan Tel.: +49 201 438-1850 [email protected] Martin Theben Tel.: +49 201 438-1524 [email protected] Frankfurt am Main Andrea Bardens Tel.: +49 69 9585-1196 [email protected] Peter Flick Tel.: +49 69 9585-2004 [email protected] Judith Gehrer Tel.: +49 69 9585-3315 [email protected]

Christoph Gruss Tel.: +49 69 9585-3415 [email protected] Joachim Krakuhn Tel.: +49 69 9585-2335 [email protected] Armin Slotta Tel.: +49 69 9585-1220 [email protected] Hamburg Björn Seidel Tel.: +49 40 6378-8163 [email protected] München Dr. Bernd Kliem Tel.: +49 89 5790-5549 [email protected] Stuttgart Klaus Bernhard Tel.: +49 711 25034-5240 [email protected]

International Accounting News Ausgabe 12, Dezember 2014 23

Bestellung und Abbestellung

Sie können den PDF-Newsletter International Accounting News über unser Client Information System (CIS) abrufen. Haben Sie sich bereits registriert? Dann können Sie mit den Zugangsdaten, die wir Ihnen zugesandt haben, online recherchieren. Wenn Sie sich neu registrieren möchten, senden Sie dazu bitte eine E-Mail an: [email protected] oder registrieren Sie sich hier.

Alternativ können Sie den Newsletter auch über folgenden Link abonnieren: www.pwc.de/de/newsletter/kapitalmarkt/newsletter-fuer-internationale-rechnungslegung.jhtml.

Beide Bezugsmöglichkeiten sind für Sie gebührenfrei.

Wenn Sie den Newsletter abbestellen möchten, senden Sie bitte eine leere E-Mail mit der Betreffzeile „Abbestellung“ an folgende Adresse: [email protected]

Die Beiträge sind als Hinweise für unsere Mandanten bestimmt. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die angegebenen Quellen oder die Unterstützung unserer Büros zurück.

Teile dieser Veröffentlichung/Information dürfen nur nach vorheriger schriftlicher Zustimmung durch den Herausgeber nachgedruckt und vervielfältigt werden. Meinungsbeiträge geben die Auffassung

der einzelnen Autoren wieder.

© Dezember 2014 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten.

„PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International

Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

www.pwc.de