investition und finanzierung investition teil 2 · ganz entscheidend in der investitionstheorie ist...

TRANSCRIPT

FERNSTUDIUMGUIDE!1

Fernstudium Guide

Investition und Finanzierung Investition Teil 2

Demo - Version

Dieses Werk ist urheberrechtlich geschützt. Alle Rechte vorbehalten.

FERNSTUDIUM GUIDE

2 2

Investition Teil 1Kapitel 1 - Bearbeitungshinweise Seite 4

Kapitel 2 - Zusammenfassung Seite 5

Kapitel 3 - Finanzwirtschaft

3.1 Grundlagen Seite 7 3.4 Finanzierung

3.4.1 Grundlegendes Seite 116

3.2 Finanzmathematische Grundlagen 3.4.2 Außenfinanzierung durch Einlagen- und Beteiligungsfinanzierung

Seite 124

3.2.1 Zins- und Zinseszins Seite 13 3.4.3 Außenfinanzierung durch Kreditfinanzierung Seite 130

3.2.2 Rentenrechnung Seite 28

Anhang Formelsammlung Seite 157

3.3 Investition

3.3.1 Investitionsrechnung Seite 37

3.3.2 Kapitalwert und Endwert Seite 39

3.3.3 Die (äquivalente) Annuität Seite 48

3.3.4 Der interne Zinsfuß Seite 67

3.3.5 Auswahlentscheidungen Seite 91

3.3.6 Unternehmensbewertung Seite 95

FERNSTUDIUM GUIDE

3 3

Investition Teil 2

Kapitel 4 - Entscheidungen unter unvollkommenen Informationen

4.1 Grundlagen Seite 5

4.2 Das Fisher-Modell Seite 10

4.3 Das Hirshleifer-Modell Seite 13

4.4 Eine Beispielaufgabe Seite 25

Investition Teil 3

Kapitel 5 - Entscheidungstheoretische Grundlagen

5.1 Einführung Seite 5

5.2 Dominanzbeziehungen Seite 10

5.3 Kennzahlen zur Verteilungsbeschreibung

5.3.1 Einleitung Seite 16

5.3.2 Zentralmaße Seite 18

5.3.3 Extremmaße Seite 20

5.3.4 Streuungsmaße Seite 23

5.4 Entscheidungen unter Risiko

5.4.1 Das Sicherheitsäquivalent Seite 24

5.4.2 Die Präferenzfunktion Seite 38

5.4.3 Das µ-σ-Prinzip Seite 43

5.4.4 Weitere µ-Prinzipien Seite 57

5.4.5 Die Portfolio-Theorie

Seite 61

FERNSTUDIUM GUIDE

4

Kapitel 4 - Entscheidungen unter unvollkommenen Informationen 4.1 Grundlagen

Lernziele: Nach der Bearbeitung dieses Kapitels werden Sie gelernt haben,

- wie man Entscheidungen unter Sicherheit und Unsicherheit voneinander abgrenzen kann.

- welche Zielsetzungen für Investoren in Betracht kommen.

- welchen Einfluss die zeitlichen Präferenzen eines Investors auf dessen Investitions- und Konsumentscheidungen haben.

4

FERNSTUDIUM GUIDE

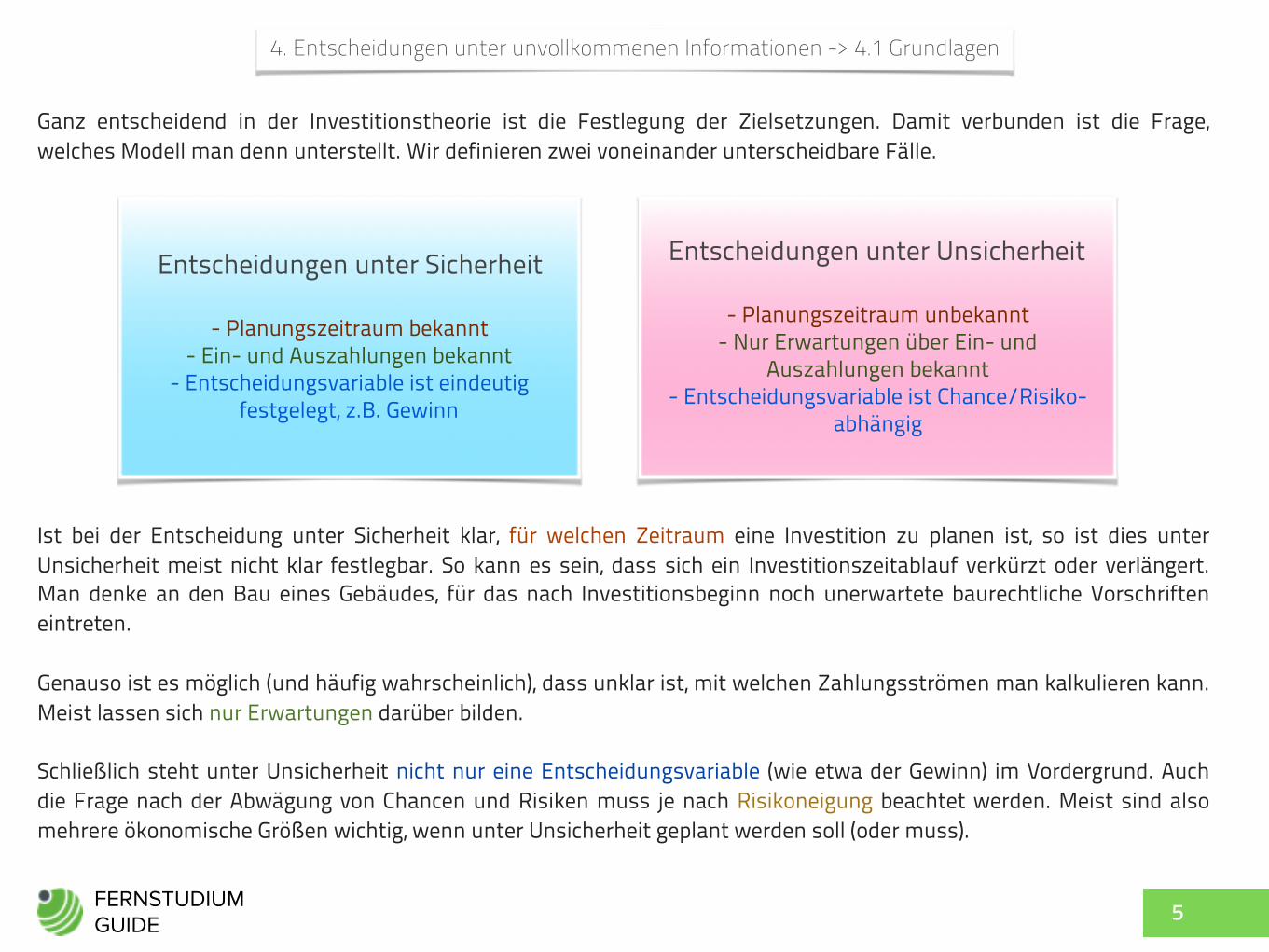

Ganz entscheidend in der Investitionstheorie ist die Festlegung der Zielsetzungen. Damit verbunden ist die Frage, welches Modell man denn unterstellt. Wir definieren zwei voneinander unterscheidbare Fälle.

Ist bei der Entscheidung unter Sicherheit klar, für welchen Zeitraum eine Investition zu planen ist, so ist dies unter Unsicherheit meist nicht klar festlegbar. So kann es sein, dass sich ein Investitionszeitablauf verkürzt oder verlängert. Man denke an den Bau eines Gebäudes, für das nach Investitionsbeginn noch unerwartete baurechtliche Vorschriften eintreten.

Genauso ist es möglich (und häufig wahrscheinlich), dass unklar ist, mit welchen Zahlungsströmen man kalkulieren kann. Meist lassen sich nur Erwartungen darüber bilden.

Schließlich steht unter Unsicherheit nicht nur eine Entscheidungsvariable (wie etwa der Gewinn) im Vordergrund. Auch die Frage nach der Abwägung von Chancen und Risiken muss je nach Risikoneigung beachtet werden. Meist sind also mehrere ökonomische Größen wichtig, wenn unter Unsicherheit geplant werden soll (oder muss).

5

4. Entscheidungen unter unvollkommenen Informationen -> 4.1 Grundlagen

Entscheidungen unter Sicherheit

- Planungszeitraum bekannt - Ein- und Auszahlungen bekannt

- Entscheidungsvariable ist eindeutig festgelegt, z.B. Gewinn

Entscheidungen unter Unsicherheit

- Planungszeitraum unbekannt - Nur Erwartungen über Ein- und

Auszahlungen bekannt - Entscheidungsvariable ist Chance/Risiko-

abhängig

5

FERNSTUDIUM GUIDE 6

Was die Entscheidungsvariablen anbelangt, sind einige generelle Unterscheidungen in der Investitionstheorie möglich und üblich. 1

Relative ökonomische Größen und absolute ökonomische Größen

Unter dem absoluten Ziel versteht man etwa die Maximierung des Gewinns. Ein relatives Ziel wäre dann die Maximierung der Rentabilität, also des Verhältnisses aus Gewinn und Kapitaleinsatz. Man kann zeigen, dass sich der Gewinn noch steigern lässt, wenn bereits das Rentabilitätsmaximum erreicht wurde. In diesem Sinne ist die Erhöhung der Ausbringungsmenge sinnvoll, da der Gewinn noch ansteigt, wenngleich die Rentabilität sinkt. An welchem Ziel soll sich der Investor orientieren?

Erfolgsgrößen und Zahlungsgrößen

Zwischen Erfolgsgrößen und Zahlungsgrößen ist üblicherweise zu unterscheiden. So wirken zwar Abschreibungen auf den Unternehmenserfolg, sie sind aber nicht mit Ein- bzw. Auszahlungen verbunden. Welche Größen sind dann dem Investor wichtiger? Der Unternehmenserfolg oder die Zahlungen im Unternehmen? Oder etwa beide?

Neben dem erwirtschafteten Gewinn stellt sich auch die Frage, welche Entnahmen die Gesellschafter tätigen, welche Folgen sich daraus für den Investor ergeben und in welchem Rahmen die Gesellschafter die Erfolgsgrößen und Zahlungsgrößen verwenden. Tun sie das „im Geiste“ des Investors? Oder verfolgen sie Ziele, die dem Investor dann gerade zuwider laufen?

Bleibt zum Schluss die Frage, ob der Investor überhaupt Einblick in alle Vorgänge des Unternehmens nehmen kann. Zahlungen kann er anhand von Kontobewegungen nachvollziehen (wenn man ihn lässt). Bei Buchungen, die den Erfolg betreffen, kann das schwieriger sein. Man denke etwa an Rückstellungen, die gebildet werden. Sind diese im Sinne des Investors?

1 vgl. S.18 ff bei Hering, Thomas (2003): Investitionstheorie, 2.Auflage. München: Oldenbourg

4. Entscheidungen unter unvollkommenen Informationen -> 4.1 Grundlagen

FERNSTUDIUM GUIDE

!29

Herausgeber: FSGU AKADEMIE Altheimer Eck 6 D-80331 München [email protected] | www.fernstudium-guide.de

Alle Rechte vorbehalten