klausur investition und finanzierung bei rechnungen ist ... · höhe von etwa 600.000 €...

TRANSCRIPT

Prof. Dr. Andreas Horsch Sommersemester 2016

Lehrstuhl für ABWL mit dem Schwerpunkt 02.08.2016 Investition und Finanzierung (Name, Vorname) (Angabe freiwillig) (Matrikelnummer)

Klausur Investition und Finanzierung

Die Klausur besteht aus drei Aufgaben, die alle zu bearbeiten sind. Sie können maximal 90

Punkte erreichen. Ein Punkt entspricht dabei etwa einer Minute Bearbeitungszeit.

Der vorgesehene Raum unterhalb der jeweiligen Aufgabe ist so bemessen, dass er für die

Beantwortung ausreicht. Lassen Sie bitte einen Korrekturrand auf der linken Seite frei. Bei

Rechnungen ist der Rechenweg mit anzugeben.

Hilfsmittel: nichtprogrammierbarer Taschenrechner.

Überprüfen Sie bitte vor Beginn Ihre Klausur auf Vollständigkeit: Sie umfasst einschließlich

Deckblatt 17 Seiten.

Vom Prüfer auszufüllen

Erreichte Punktzahl:

Aufgabe 1 (von 26 Punkten)

Aufgabe 2 (von 22 Punkten)

Aufgabe 3 (von 42 Punkten)

Gesamtpunktzahl Note

Datum

Unterschrift Prüfer ________________

Klausur Investition und Finanzierung SS 2016, Seite 2

Aufgabe 1: Grundlagen der Investition und Finanzierung max. erreichbare Punktzahl: 26

a) Nennen Sie vier Methoden der statischen Investitionsrechnung. (2 Punkte)

b) Notieren Sie die Formel für den Endwert i) einer endlichen und ii) einer unendlichen Rente.

(2 Punkte) c) Füllen Sie die Lücken im nachfolgenden Text. (4 Punkte)

Kontokorrentkredit: Begriff: Kredit, der vom Kreditnehmer bis zu einem von der Bank festgelegten Maximalbetrag ((1) ___________________) in Anspruch genommen werden kann. Wichtigster kurzfristiger Kredit, den (2) ______________ vergeben. Formalrechtlich kurzfristiger Kredit, faktisch jedoch oft langfristig gewährt.

Klausur Investition und Finanzierung SS 2016, Seite 3

Kosten des Kontokorrentkredits (→ Teilpreisstellung der Bank): (3) __________________ auf den in Anspruch genom-menen Betrag; (4) ________________________________für das insge-samt bereitgestellte Kreditlimit; Überziehungsprovision für Beträge, die die Kreditlinie übersteigen; Kontofüh-rungsgebühren. Kundenanzahlung: Begriff: Teilzahlungen des Abnehmers an den (5) ___________________, bevor die Lieferung der Ware er-folgt. Üblich z.B. im Schiffsbau, Großmaschinenbau, Bau-gewerbe. Leistung und Gegenleistung erfolgen nicht Zug um Zug. Vorauszahlung stellt (6) _________________ an den Lie-feranten dar. Kurzfristige Erleichterung der Finanzierungsproblematik auf Herstellerseite, zudem langfristig erhöhte (7) ___________________________, dass der Kunde die Anlage abnimmt. Starke Marktstellung des Anbieters ist Voraussetzung für die Durchsetzung. Sicherheiten aus der Sicht des Abnehmers = Kreditge-bers: (8) _____________________________ und Zwi-schenerzeugnisse.

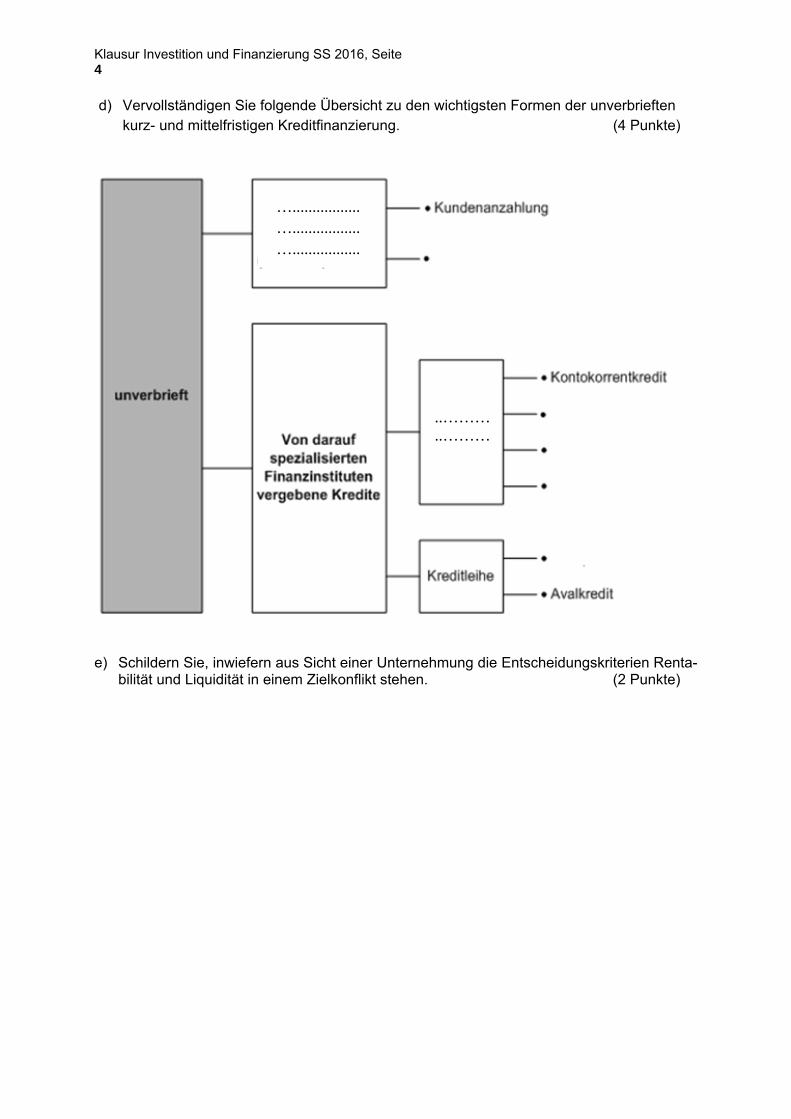

Klausur Investition und Finanzierung SS 2016, Seite 4

d) Vervollständigen Sie folgende Übersicht zu den wichtigsten Formen der unverbrieften kurz- und mittelfristigen Kreditfinanzierung. (4 Punkte)

e) Schildern Sie, inwiefern aus Sicht einer Unternehmung die Entscheidungskriterien Renta-

bilität und Liquidität in einem Zielkonflikt stehen. (2 Punkte)

..………

..………

…................. …................. ….................

Klausur Investition und Finanzierung SS 2016, Seite 5

f) Formulieren Sie die Praktikerformel für die retrograde Ermittlung des Cashflows aus operativer Tätigkeit. (4 Punkte)

g) Erläutern Sie den Begriff des Termingeschäfts im Allgemeinen sowie ausgehend davon den entscheidenden Unterschied zwischen Options- und Futures-Kontrakten. (3 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 6

h) Skizzieren Sie die Gewinn- und Verlustsituation für einen Short Put (G) graphisch. Kenn-zeichnen Sie hierbei die Koordinaten von Schnitt- und Knickpunkten unter Verwendung von Basispreis (BP) und Optionspreis (OP). (5 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 7

Aufgabe 2: Kreditfinanzierung max. erreichbare Punktzahl: 22 a) Learning Inc. verfügt über einen überschaubaren Kundenkreis und relativ stabile monatli-

che Umsätze. Bedingt durch die Wirtschaftskrise macht sich ein schleppender Zahlungs-eingang bemerkbar. Die Geschäftsleitung geht davon aus, dass sich die von den Kunden beanspruchten Zahlungsziele von bisher durchschnittlich 20 auf etwa 30 Tage verlängern dürften. Infolgedessen müsste eine zusätzliche Kapitalbindung im Umlaufvermögen in Höhe von etwa 600.000 € finanziert werden. Der Finanzdirektor sieht – auch unter Marke-tinggesichtspunkten – zwei Finanzierungsmaßnahmen als möglich an:

Die Learning Inc. kauft Rohstoffe im Wert von monatlich 300.000 €, zahlbar innerhalb von 30 Tagen nach Rechnungsdatum abzüglich 3,5% Skonto oder innerhalb von 90 Tagen ohne Abzug. Learning Inc. zahlt bisher innerhalb der Skontofrist, könnte aber das Zah-lungsziel unter Verzicht auf Skontoabzug voll ausnutzen.

Eine Factoring-Gesellschaft bietet an, die durchschnittlichen monatlichen Forderungen von Learning Inc. in Höhe von 375.000 € mit 80% zu bevorschussen. Hierfür berechnet sie eine Gebühr in Höhe von 1,2% des Jahresumsatzes und Zinsen von 8,25% p.a. auf den Kreditbetrag. Das Inkasso- und Mahnwesen wird z. Zt. von einem teilzeitbeschäftigten Buchhalter mit einem durchschnittlichen Monatsgehalt von 1.500 € (inkl. Sozialabgaben) vorgenommen.

Beurteilen sie die zwei Alternativen unter reinen Kostengesichtspunkten. (Hinweis: doku-mentieren Sie Ihre Vorgehensweise in Form eines dargestellten Rechenweges!) (8 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 8

b) Learning Inc. benötigt zum Zeitpunkt t = 0 eine neue Maschine zum Anschaffungspreis von

1.800.000 €. Die betriebsgewöhnliche Nutzungsdauer dieser Maschine beträgt 6 Jahre. Die Abschreibungen erfolgen linear. Für die Jahre 1 bis 6 werden zahlungswirksame Umsatzerlöse von jeweils 750.000 € erwartet. Der Ertragssteuersatz s ist mit 40% anzunehmen. Das Unter-nehmen hat die Wahl zwischen einem kreditfinanzierten Kauf oder einem Leasingvertrag. Für den Kredit gelten folgende Konditionen: • fester Zinssatz: 10% p.a., • Tilgung des Kredites in gleich bleibenden Raten in den Jahren 4,5 und 6. Der Leasingvertrag enthält folgende Spezifikationen: • Grundmietzeit: 3 Jahre, • Leasingraten: während der Grundmietzeit jeweils 650.000 €, • Mietverlängerungsoption: Leasingraten der Jahre 4 und 5 bei Ausübung jeweils

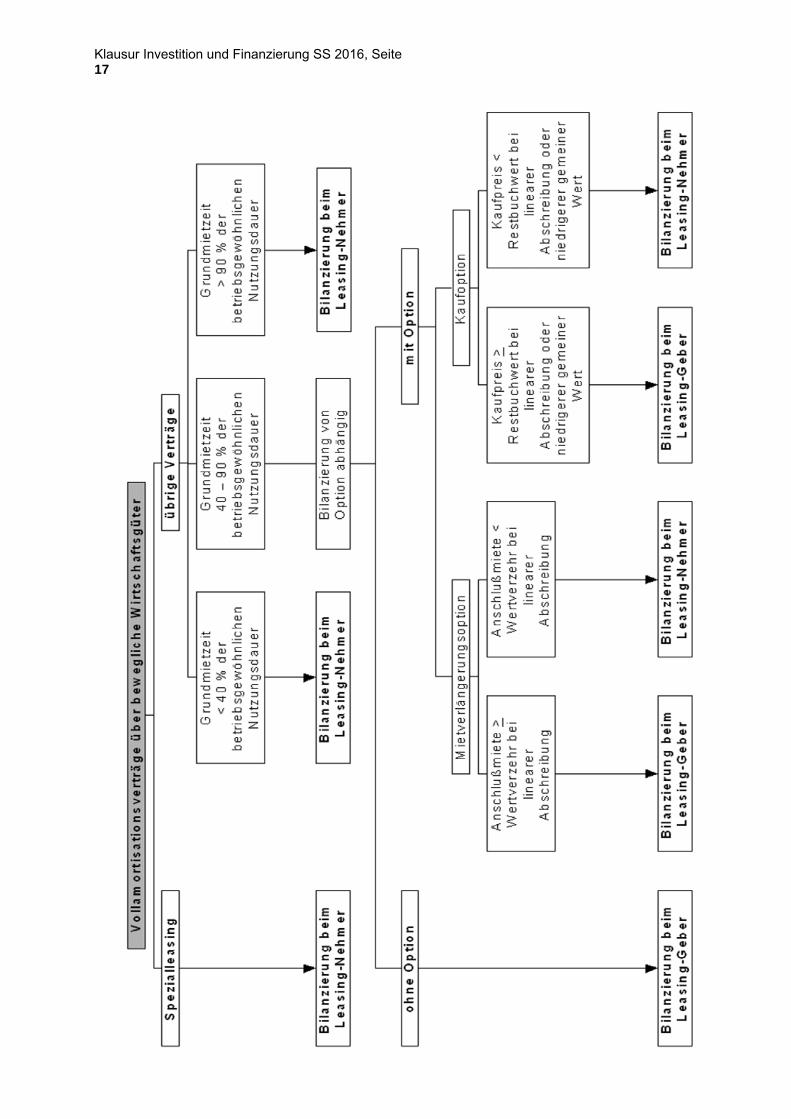

295.000 €. Entscheiden Sie, von welchem Akteur das Leasingobjekt (eine handelsübliche Warmwalzma-schine) zu bilanzieren ist. Begründen Sie Ihre Entscheidung stichpunktartig. Eine Hilfestellung könnte Ihnen dabei möglicherweise die Übersicht im Anhang (S. 17) bieten. (Hinweis: be-schreiben Sie Ihre Entscheidung verbal. Ein schlichtes Einzeichnen innerhalb der Ab-bildung im Anhang wird nicht gewertet.) (5 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 9

c) Nehmen Sie an, im obigen Fall würde sich die Kreditvariante mit einem circa 140 TEUR

höherem Kapitalwert als vorteilhaft darstellen. Ihr Chef bei der Learning Inc. meint darauf-hin, dass Leasing grundsätzlich teurer sei als ein kreditfinanzierter Kauf. Nach seiner An-sicht ergäbe sich dieses Verhältnis schon zwangsläufig dadurch, dass ein weiteres Unter-nehmen an diesem Geschäft beteiligt sei, welches ebenfalls Gewinne erzielen wolle. Was entgegnen Sie Ihrem Chef als versierter Absolvent? (4 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 10

d) Ermitteln Sie die den Effektivzins des in b) beschriebenen Kredits unter der Annahme,

dass dieser erhöht um ein Agio von 2% ausgezahlt würde, mit Hilfe einer Näherungsfor-mel. Wie lautet die Näherungslösung, wenn es weder ein Agio noch ein Disagio gibt? (5 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 11

Aufgabe 3: Kapitalwertermittlung ohne / mit Steuern und Fremdfinanzierung max. erreichbare Punktzahl: 42

Der Freiberger Sportartikelhändler FG-Sports plant eine Investition I1 als Ausbau seiner Ge-schäfts-räume) zu tätigen, die zu folgenden Zahlungen in Geldeinheiten (GE) führt: Zeitpunkt t0 t1 t2 t3 t4 t5 Auszahlung 240.000 80.000 80.000 80.000 Einzahlung 150.000 150.000 130.000 90.000 70.000

a) Der Sportartikelhändler plane zunächst für eine Welt ohne Steuern und Abgaben. Wei-

terhin verfüge er selbst über die notwendigen Mittel und sei daher für die Investition nicht auf Kredite angewiesen. Beurteilen Sie die Vorteilhaftigkeit der Investition nach der Kapitalwertmethode unter Annahme eines Kalkulationszinsfußes von 10%. (5 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 12

b) Sports-FG möchte ferner, dass sich die Investition „nach höchstens drei Jahren aus-zahlt“. Beurteilen Sie den Ausbau daher jetzt nach dem Kriterium der statischen Amor-tisationsdauer. Nehmen Sie zugleich zu diesem Wunsch Stellung, indem Sie das Kri-terium der statischen Amortisationsdauer kritisch bewerten. (5 Punkte)

c) Vor diesem Hintergrund zieht der Händler jetzt anstelle seiner ursprünglich angedach-

ten Erweiterungsinvestition eine alternative Investition I2 (in eine Modernisierung der bestehenden Geschäftsräume) in Betracht. Der Zahlungsstrom dieser Investition I2 be-steht aus: a0=-200.000, c1 = +140.000 € und c2 = +120.000 €. Außerdem hat er sich durch das Studium einführender betriebswirtschaftlicher Lehrbücher fortgebildet und wünscht daher jetzt die Erstellung einer Investitionsentscheidung nach der Methode des einfachen internen Zinsfußes. Berechnen Sie den einfachen internen Zinsfuß für Investition I2 und treffen Sie eine Investitionsempfehlung, wenn der Kalkulationszins-satz 10% beträgt. (5 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 13

d) Begründen Sie, dass der einfache interne Zinsfuß der Investition I1 zwischen 8% und 15% liegen muss. (6 Punkte)

e) Berechnen Sie den modifizierten internen Zinsfuß der Investition I1 unter Annahme einer

Wiederanlagemöglichkeit von 11% p.a. (4 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 14

f) Sie weisen den Eigentümer von Sports-FG auf die wahre Lebenssituation hin: Auch für ihn

sind Steuern und Finanzierungsaspekte sehr wohl relevant und können u.U. seine Inves-titionsentscheidungen beeinflussen. Sie bieten ihm an, das Investitionsobjekt I1 (vgl. Teil-aufgabe a) noch einmal unter diesen Aspekten zu bewerten. Der Gewinnsteuersatz des Unternehmers beträgt 25% und der aktuelle Kapitalmarktzins-satz nach Steuern 9% (von weiteren Steuern soll abgesehen werden). Er kann seine In-vestition von 240.000 GE linear über fünf Jahre abschreiben. Da er die Anschaffungsaus-zahlung nur z.T. aus eigenen Mitteln bewirken kann, muss er einen Kredit in Höhe von 150.000 € mit iFK = 9% aufnehmen, den er im Laufe von drei Jahren durch gleich hohe Annuitäten (Zins + Tilgung) abträgt. Treffen Sie eine Investitionsempfehlung zur Ausbauinvestition unter diesen Voraussetzun-gen. (15 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 15

g) Erläutern Sie das sogenannte Steuerparadoxon bei der Berechnung von Kapitalwerten ei-ner Investition. (2 Punkte)

Klausur Investition und Finanzierung SS 2016, Seite 16

Klausur Investition und Finanzierung SS 2016, Seite 17