konjunkturbericht 3. quartal 2020

TRANSCRIPT

3. Quartal 2020KONJUNKTURBERICHT

2

IMPRESSUM Herausgeber: Baden-Württembergischer Handwerkstag e.V.,

Heilbronner Str. 43, 70191 Stuttgart

Tel.: 0711/263709-0, Fax: 0711/263709-100

E-Mail: [email protected]

Internet: https://www.handwerk-bw.de/

Vereinsregister Amtsgericht Stuttgart VR 1338

Verantwortlich: Oskar Vogel, Hauptgeschäftsführer

Redaktion: Stefan Schütze, Wirtschaftspolitik und Statistik

In Zusammenarbeit mit

Stuttgart, September 2020

3

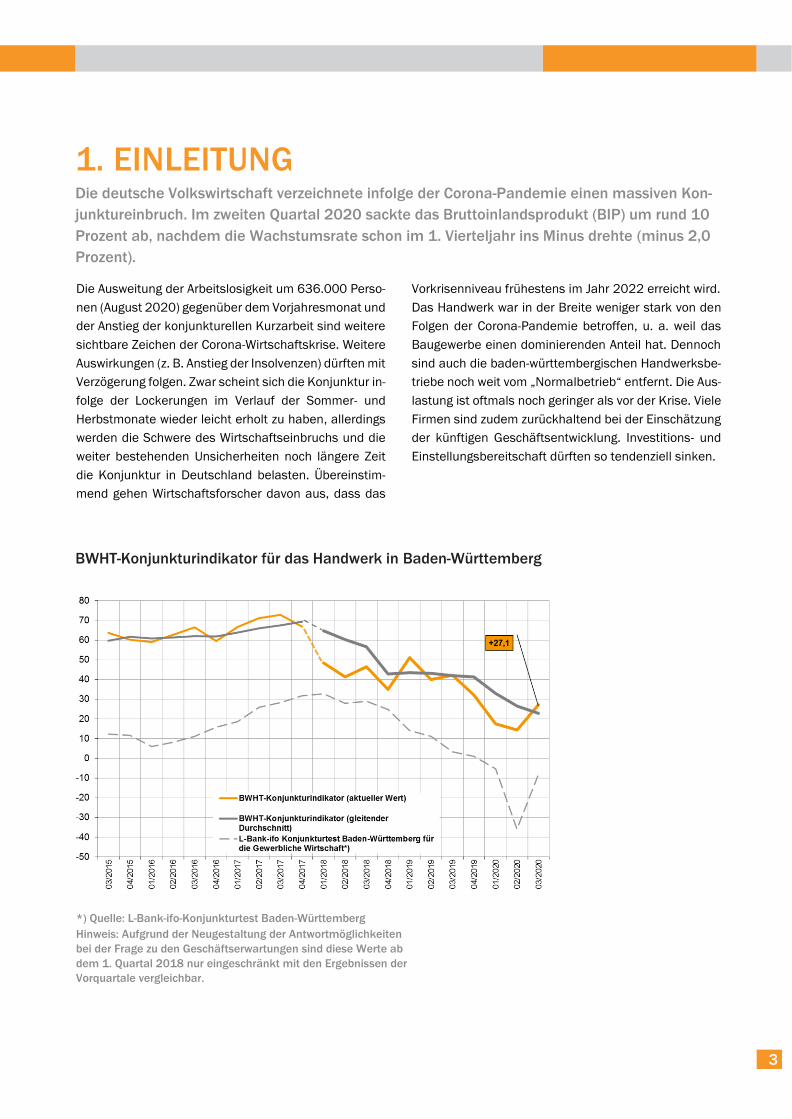

1. EINLEITUNG Die deutsche Volkswirtschaft verzeichnete infolge der Corona-Pandemie einen massiven Kon-

junktureinbruch. Im zweiten Quartal 2020 sackte das Bruttoinlandsprodukt (BIP) um rund 10

Prozent ab, nachdem die Wachstumsrate schon im 1. Vierteljahr ins Minus drehte (minus 2,0

Prozent).

BWHT-Konjunkturindikator für das Handwerk in Baden-Württemberg

Die Ausweitung der Arbeitslosigkeit um 636.000 Perso-

nen (August 2020) gegenüber dem Vorjahresmonat und

der Anstieg der konjunkturellen Kurzarbeit sind weitere

sichtbare Zeichen der Corona-Wirtschaftskrise. Weitere

Auswirkungen (z. B. Anstieg der Insolvenzen) dürften mit

Verzögerung folgen. Zwar scheint sich die Konjunktur in-

folge der Lockerungen im Verlauf der Sommer- und

Herbstmonate wieder leicht erholt zu haben, allerdings

werden die Schwere des Wirtschaftseinbruchs und die

weiter bestehenden Unsicherheiten noch längere Zeit

die Konjunktur in Deutschland belasten. Übereinstim-

mend gehen Wirtschaftsforscher davon aus, dass das

Vorkrisenniveau frühestens im Jahr 2022 erreicht wird.

Das Handwerk war in der Breite weniger stark von den

Folgen der Corona-Pandemie betroffen, u. a. weil das

Baugewerbe einen dominierenden Anteil hat. Dennoch

sind auch die baden-württembergischen Handwerksbe-

triebe noch weit vom „Normalbetrieb“ entfernt. Die Aus-

lastung ist oftmals noch geringer als vor der Krise. Viele

Firmen sind zudem zurückhaltend bei der Einschätzung

der künftigen Geschäftsentwicklung. Investitions- und

Einstellungsbereitschaft dürften so tendenziell sinken.

*) Quelle: L-Bank-ifo-Konjunkturtest Baden-Württemberg

Hinweis: Aufgrund der Neugestaltung der Antwortmöglichkeiten

bei der Frage zu den Geschäftserwartungen sind diese Werte ab

dem 1. Quartal 2018 nur eingeschränkt mit den Ergebnissen der

Vorquartale vergleichbar.

4

2. DIE KONJUNKTURLAGE DES HAND-WERKS

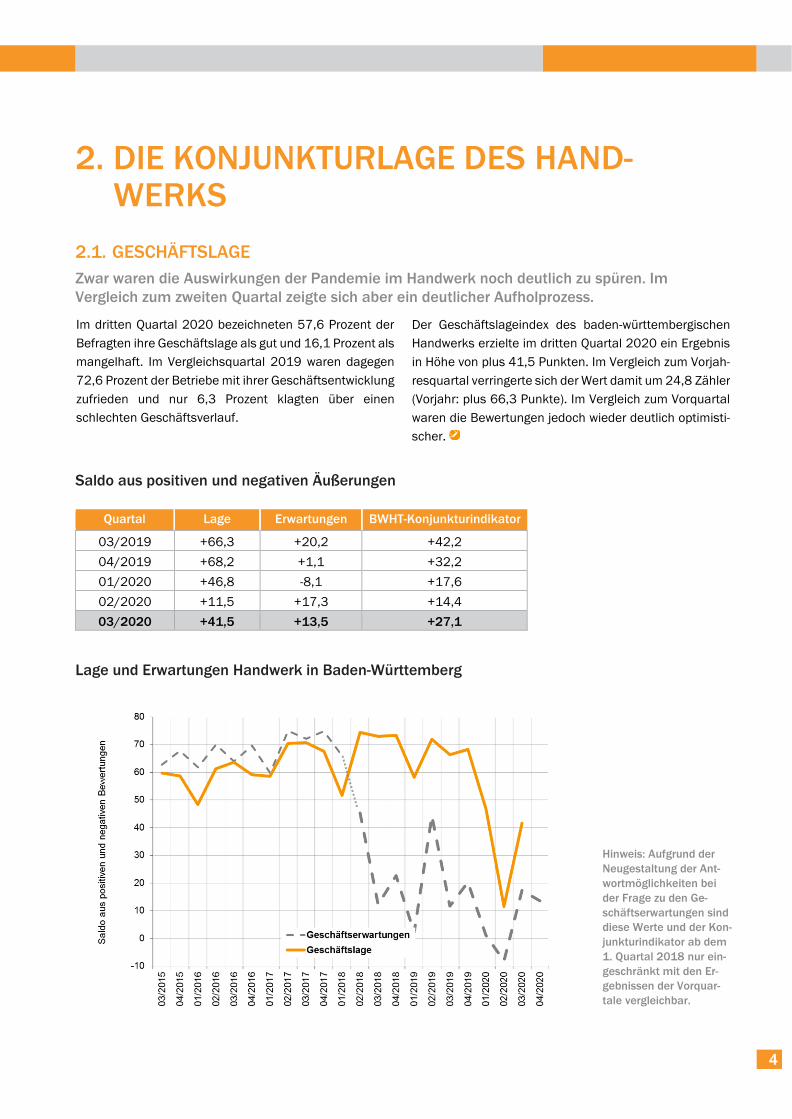

2.1. GESCHÄFTSLAGE

Zwar waren die Auswirkungen der Pandemie im Handwerk noch deutlich zu spüren. Im

Vergleich zum zweiten Quartal zeigte sich aber ein deutlicher Aufholprozess.

Saldo aus positiven und negativen Äußerungen

Quartal Lage Erwartungen BWHT-Konjunkturindikator

03/2019 +66,3 +20,2 +42,2

04/2019 +68,2 +1,1 +32,2

01/2020 +46,8 -8,1 +17,6

02/2020 +11,5 +17,3 +14,4

03/2020 +41,5 +13,5 +27,1

Lage und Erwartungen Handwerk in Baden-Württemberg

Im dritten Quartal 2020 bezeichneten 57,6 Prozent der

Befragten ihre Geschäftslage als gut und 16,1 Prozent als

mangelhaft. Im Vergleichsquartal 2019 waren dagegen

72,6 Prozent der Betriebe mit ihrer Geschäftsentwicklung

zufrieden und nur 6,3 Prozent klagten über einen

schlechten Geschäftsverlauf.

Der Geschäftslageindex des baden-württembergischen

Handwerks erzielte im dritten Quartal 2020 ein Ergebnis

in Höhe von plus 41,5 Punkten. Im Vergleich zum Vorjah-

resquartal verringerte sich der Wert damit um 24,8 Zähler

(Vorjahr: plus 66,3 Punkte). Im Vergleich zum Vorquartal

waren die Bewertungen jedoch wieder deutlich optimisti-

scher.

Hinweis: Aufgrund der

Neugestaltung der Ant-

wortmöglichkeiten bei

der Frage zu den Ge-

schäftserwartungen sind

diese Werte und der Kon-

junkturindikator ab dem

1. Quartal 2018 nur ein-

geschränkt mit den Er-

gebnissen der Vorquar-

tale vergleichbar.

5

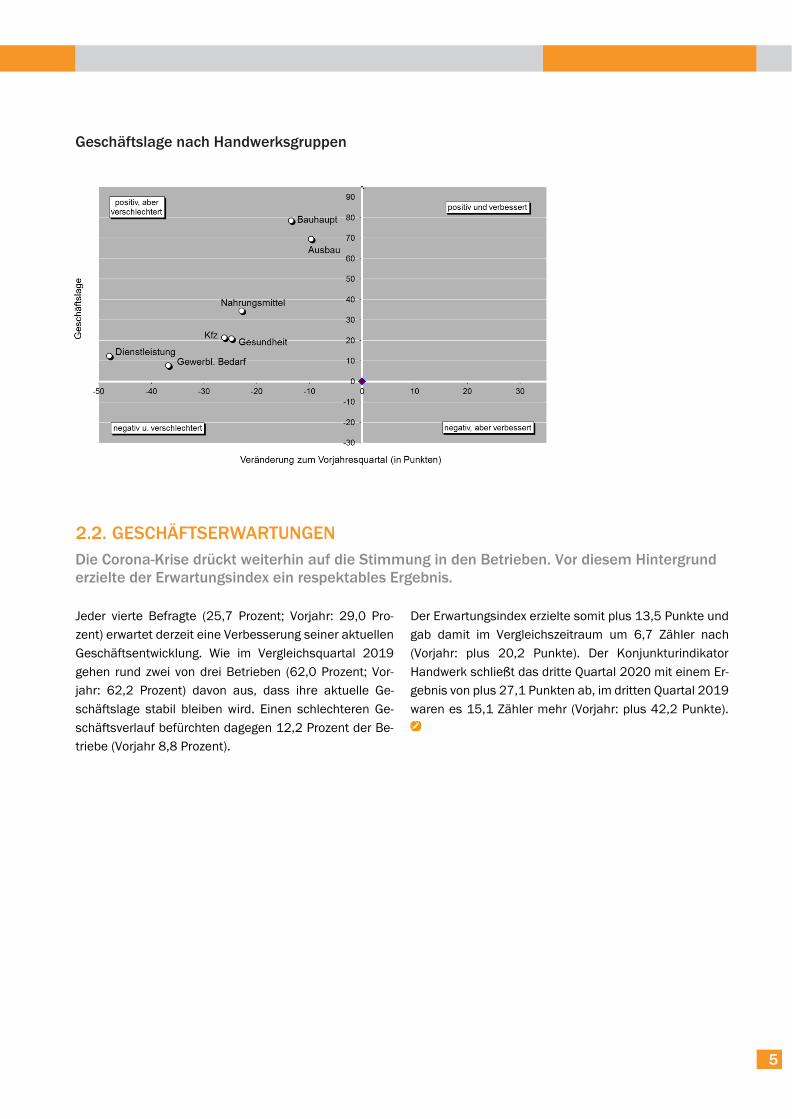

Geschäftslage nach Handwerksgruppen

2.2. GESCHÄFTSERWARTUNGEN

Die Corona-Krise drückt weiterhin auf die Stimmung in den Betrieben. Vor diesem Hintergrund

erzielte der Erwartungsindex ein respektables Ergebnis.

Jeder vierte Befragte (25,7 Prozent; Vorjahr: 29,0 Pro-

zent) erwartet derzeit eine Verbesserung seiner aktuellen

Geschäftsentwicklung. Wie im Vergleichsquartal 2019

gehen rund zwei von drei Betrieben (62,0 Prozent; Vor-

jahr: 62,2 Prozent) davon aus, dass ihre aktuelle Ge-

schäftslage stabil bleiben wird. Einen schlechteren Ge-

schäftsverlauf befürchten dagegen 12,2 Prozent der Be-

triebe (Vorjahr 8,8 Prozent).

Der Erwartungsindex erzielte somit plus 13,5 Punkte und

gab damit im Vergleichszeitraum um 6,7 Zähler nach

(Vorjahr: plus 20,2 Punkte). Der Konjunkturindikator

Handwerk schließt das dritte Quartal 2020 mit einem Er-

gebnis von plus 27,1 Punkten ab, im dritten Quartal 2019

waren es 15,1 Zähler mehr (Vorjahr: plus 42,2 Punkte).

6

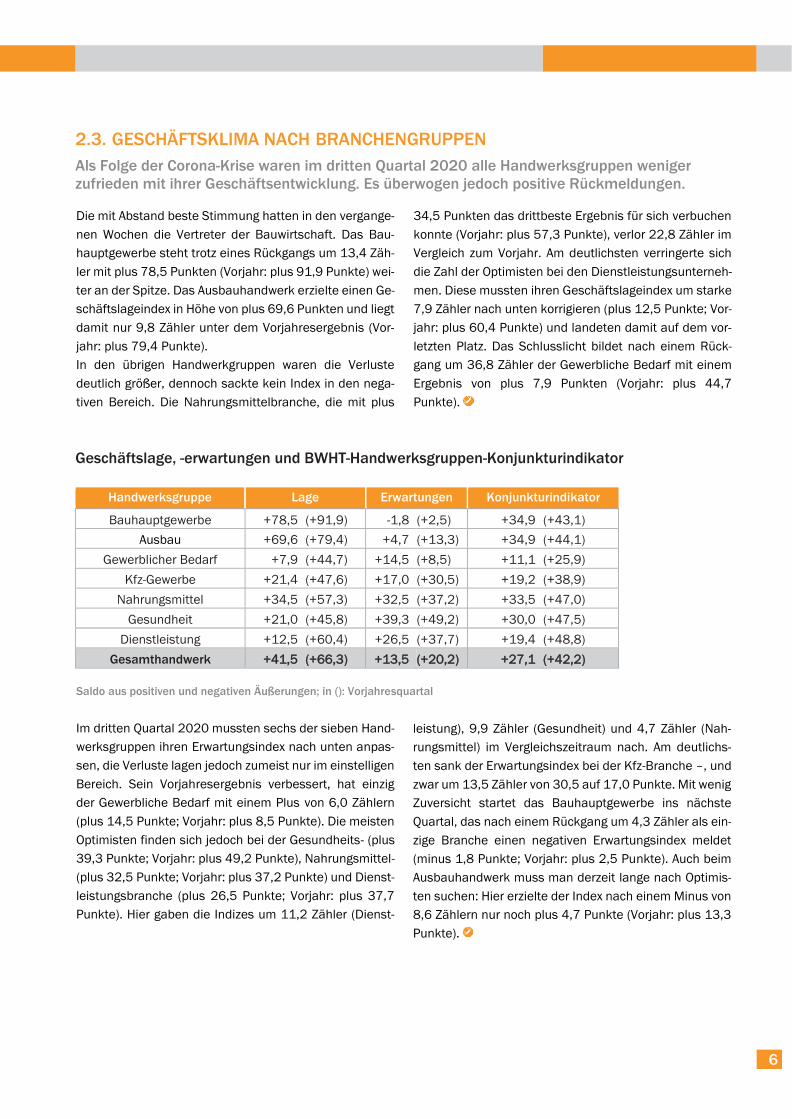

2.3. GESCHÄFTSKLIMA NACH BRANCHENGRUPPEN

Als Folge der Corona-Krise waren im dritten Quartal 2020 alle Handwerksgruppen weniger

zufrieden mit ihrer Geschäftsentwicklung. Es überwogen jedoch positive Rückmeldungen.

Geschäftslage, -erwartungen und BWHT-Handwerksgruppen-Konjunkturindikator

Handwerksgruppe Lage Erwartungen Konjunkturindikator

Bauhauptgewerbe +78,5 (+91,9) -1,8 (+2,5) +34,9 (+43,1)

Ausbau +69,6 (+79,4) +4,7 (+13,3) +34,9 (+44,1)

Gewerblicher Bedarf +7,9 (+44,7) +14,5 (+8,5) +11,1 (+25,9)

Kfz-Gewerbe +21,4 (+47,6) +17,0 (+30,5) +19,2 (+38,9)

Nahrungsmittel +34,5 (+57,3) +32,5 (+37,2) +33,5 (+47,0)

Gesundheit +21,0 (+45,8) +39,3 (+49,2) +30,0 (+47,5)

Dienstleistung +12,5 (+60,4) +26,5 (+37,7) +19,4 (+48,8)

Gesamthandwerk +41,5 (+66,3) +13,5 (+20,2) +27,1 (+42,2)

Die mit Abstand beste Stimmung hatten in den vergange-

nen Wochen die Vertreter der Bauwirtschaft. Das Bau-

hauptgewerbe steht trotz eines Rückgangs um 13,4 Zäh-

ler mit plus 78,5 Punkten (Vorjahr: plus 91,9 Punkte) wei-

ter an der Spitze. Das Ausbauhandwerk erzielte einen Ge-

schäftslageindex in Höhe von plus 69,6 Punkten und liegt

damit nur 9,8 Zähler unter dem Vorjahresergebnis (Vor-

jahr: plus 79,4 Punkte).

In den übrigen Handwerkgruppen waren die Verluste

deutlich größer, dennoch sackte kein Index in den nega-

tiven Bereich. Die Nahrungsmittelbranche, die mit plus

34,5 Punkten das drittbeste Ergebnis für sich verbuchen

konnte (Vorjahr: plus 57,3 Punkte), verlor 22,8 Zähler im

Vergleich zum Vorjahr. Am deutlichsten verringerte sich

die Zahl der Optimisten bei den Dienstleistungsunterneh-

men. Diese mussten ihren Geschäftslageindex um starke

7,9 Zähler nach unten korrigieren (plus 12,5 Punkte; Vor-

jahr: plus 60,4 Punkte) und landeten damit auf dem vor-

letzten Platz. Das Schlusslicht bildet nach einem Rück-

gang um 36,8 Zähler der Gewerbliche Bedarf mit einem

Ergebnis von plus 7,9 Punkten (Vorjahr: plus 44,7

Punkte).

Im dritten Quartal 2020 mussten sechs der sieben Hand-

werksgruppen ihren Erwartungsindex nach unten anpas-

sen, die Verluste lagen jedoch zumeist nur im einstelligen

Bereich. Sein Vorjahresergebnis verbessert, hat einzig

der Gewerbliche Bedarf mit einem Plus von 6,0 Zählern

(plus 14,5 Punkte; Vorjahr: plus 8,5 Punkte). Die meisten

Optimisten finden sich jedoch bei der Gesundheits- (plus

39,3 Punkte; Vorjahr: plus 49,2 Punkte), Nahrungsmittel-

(plus 32,5 Punkte; Vorjahr: plus 37,2 Punkte) und Dienst-

leistungsbranche (plus 26,5 Punkte; Vorjahr: plus 37,7

Punkte). Hier gaben die Indizes um 11,2 Zähler (Dienst-

leistung), 9,9 Zähler (Gesundheit) und 4,7 Zähler (Nah-

rungsmittel) im Vergleichszeitraum nach. Am deutlichs-

ten sank der Erwartungsindex bei der Kfz-Branche –, und

zwar um 13,5 Zähler von 30,5 auf 17,0 Punkte. Mit wenig

Zuversicht startet das Bauhauptgewerbe ins nächste

Quartal, das nach einem Rückgang um 4,3 Zähler als ein-

zige Branche einen negativen Erwartungsindex meldet

(minus 1,8 Punkte; Vorjahr: plus 2,5 Punkte). Auch beim

Ausbauhandwerk muss man derzeit lange nach Optimis-

ten suchen: Hier erzielte der Index nach einem Minus von

8,6 Zählern nur noch plus 4,7 Punkte (Vorjahr: plus 13,3

Punkte).

Saldo aus positiven und negativen Äußerungen; in (): Vorjahresquartal

7

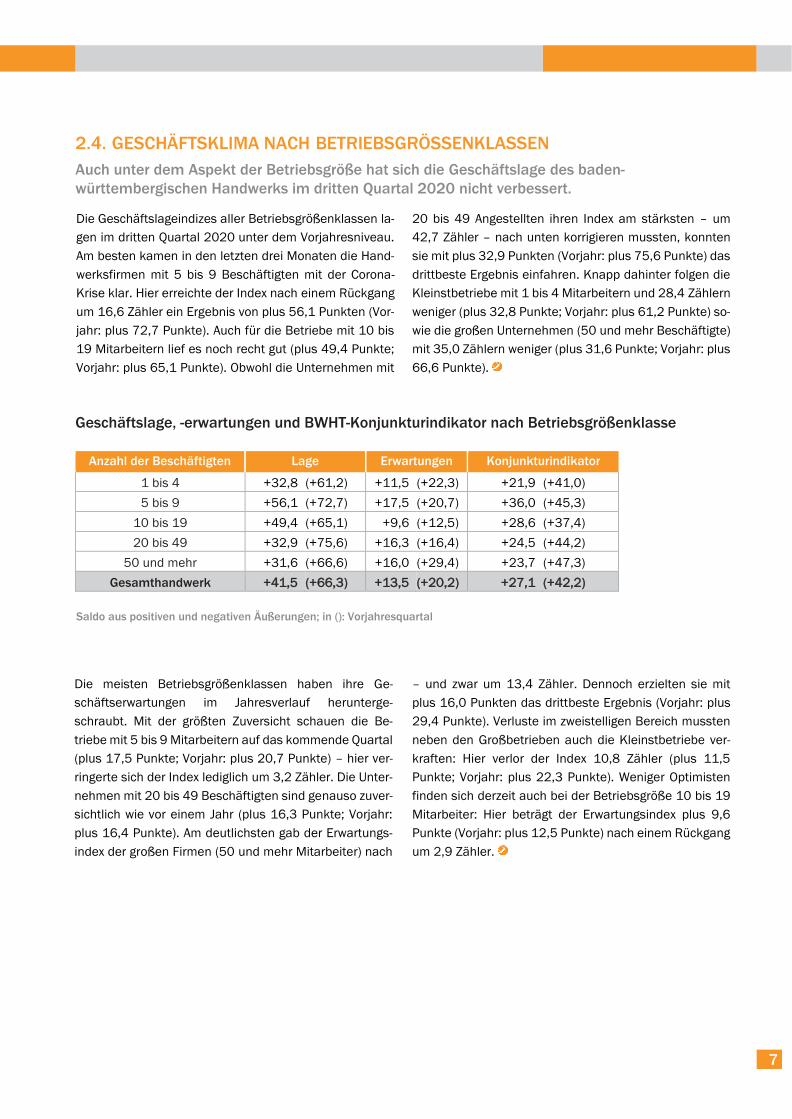

2.4. GESCHÄFTSKLIMA NACH BETRIEBSGRÖSSENKLASSEN

Auch unter dem Aspekt der Betriebsgröße hat sich die Geschäftslage des baden-

württembergischen Handwerks im dritten Quartal 2020 nicht verbessert.

Geschäftslage, -erwartungen und BWHT-Konjunkturindikator nach Betriebsgrößenklasse

Anzahl der Beschäftigten Lage Erwartungen Konjunkturindikator

1 bis 4 +32,8 (+61,2) +11,5 (+22,3) +21,9 (+41,0)

5 bis 9 +56,1 (+72,7) +17,5 (+20,7) +36,0 (+45,3)

10 bis 19 +49,4 (+65,1) +9,6 (+12,5) +28,6 (+37,4)

20 bis 49 +32,9 (+75,6) +16,3 (+16,4) +24,5 (+44,2)

50 und mehr +31,6 (+66,6) +16,0 (+29,4) +23,7 (+47,3)

Gesamthandwerk +41,5 (+66,3) +13,5 (+20,2) +27,1 (+42,2)

Die Geschäftslageindizes aller Betriebsgrößenklassen la-

gen im dritten Quartal 2020 unter dem Vorjahresniveau.

Am besten kamen in den letzten drei Monaten die Hand-

werksfirmen mit 5 bis 9 Beschäftigten mit der Corona-

Krise klar. Hier erreichte der Index nach einem Rückgang

um 16,6 Zähler ein Ergebnis von plus 56,1 Punkten (Vor-

jahr: plus 72,7 Punkte). Auch für die Betriebe mit 10 bis

19 Mitarbeitern lief es noch recht gut (plus 49,4 Punkte;

Vorjahr: plus 65,1 Punkte). Obwohl die Unternehmen mit

20 bis 49 Angestellten ihren Index am stärksten – um

42,7 Zähler – nach unten korrigieren mussten, konnten

sie mit plus 32,9 Punkten (Vorjahr: plus 75,6 Punkte) das

drittbeste Ergebnis einfahren. Knapp dahinter folgen die

Kleinstbetriebe mit 1 bis 4 Mitarbeitern und 28,4 Zählern

weniger (plus 32,8 Punkte; Vorjahr: plus 61,2 Punkte) so-

wie die großen Unternehmen (50 und mehr Beschäftigte)

mit 35,0 Zählern weniger (plus 31,6 Punkte; Vorjahr: plus

66,6 Punkte).

Saldo aus positiven und negativen Äußerungen; in (): Vorjahresquartal

Die meisten Betriebsgrößenklassen haben ihre Ge-

schäftserwartungen im Jahresverlauf herunterge-

schraubt. Mit der größten Zuversicht schauen die Be-

triebe mit 5 bis 9 Mitarbeitern auf das kommende Quartal

(plus 17,5 Punkte; Vorjahr: plus 20,7 Punkte) – hier ver-

ringerte sich der Index lediglich um 3,2 Zähler. Die Unter-

nehmen mit 20 bis 49 Beschäftigten sind genauso zuver-

sichtlich wie vor einem Jahr (plus 16,3 Punkte; Vorjahr:

plus 16,4 Punkte). Am deutlichsten gab der Erwartungs-

index der großen Firmen (50 und mehr Mitarbeiter) nach

– und zwar um 13,4 Zähler. Dennoch erzielten sie mit

plus 16,0 Punkten das drittbeste Ergebnis (Vorjahr: plus

29,4 Punkte). Verluste im zweistelligen Bereich mussten

neben den Großbetrieben auch die Kleinstbetriebe ver-

kraften: Hier verlor der Index 10,8 Zähler (plus 11,5

Punkte; Vorjahr: plus 22,3 Punkte). Weniger Optimisten

finden sich derzeit auch bei der Betriebsgröße 10 bis 19

Mitarbeiter: Hier beträgt der Erwartungsindex plus 9,6

Punkte (Vorjahr: plus 12,5 Punkte) nach einem Rückgang

um 2,9 Zähler.

8

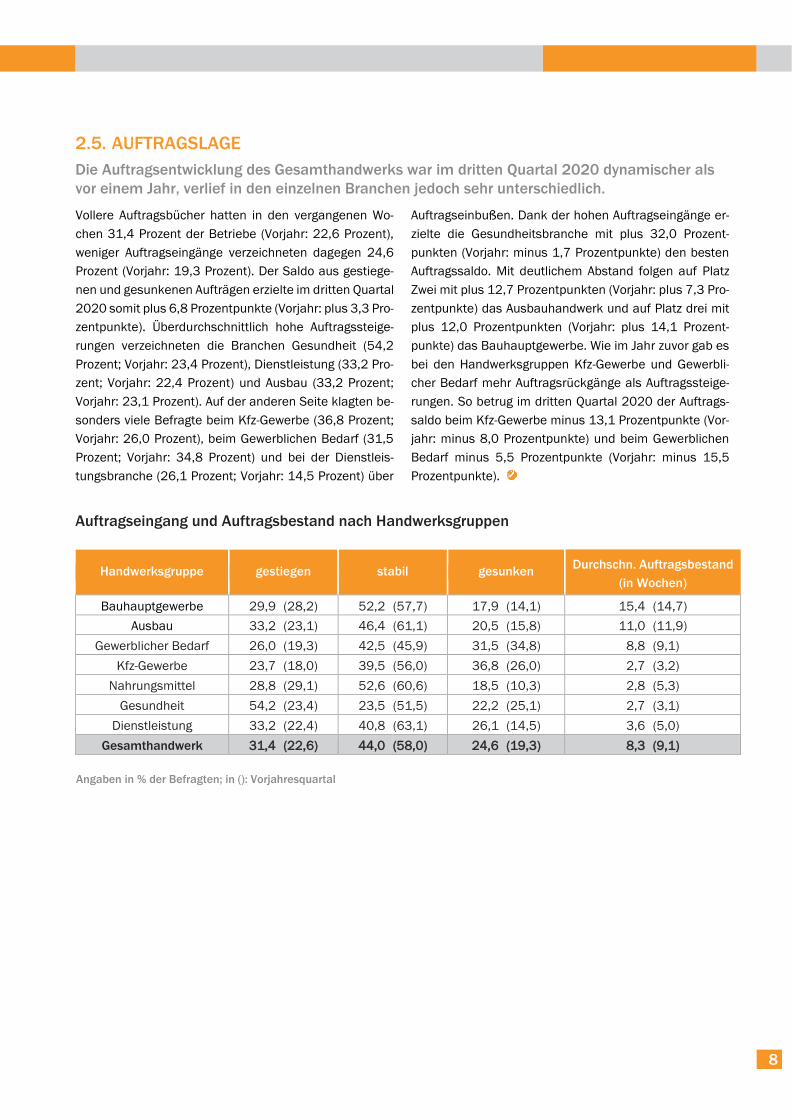

2.5. AUFTRAGSLAGE

Die Auftragsentwicklung des Gesamthandwerks war im dritten Quartal 2020 dynamischer als

vor einem Jahr, verlief in den einzelnen Branchen jedoch sehr unterschiedlich.

Auftragseingang und Auftragsbestand nach Handwerksgruppen

Handwerksgruppe gestiegen stabil gesunken Durchschn. Auftragsbestand

(in Wochen)

Bauhauptgewerbe 29,9 (28,2) 52,2 (57,7) 17,9 (14,1) 15,4 (14,7)

Ausbau 33,2 (23,1) 46,4 (61,1) 20,5 (15,8) 11,0 (11,9)

Gewerblicher Bedarf 26,0 (19,3) 42,5 (45,9) 31,5 (34,8) 8,8 (9,1)

Kfz-Gewerbe 23,7 (18,0) 39,5 (56,0) 36,8 (26,0) 2,7 (3,2)

Nahrungsmittel 28,8 (29,1) 52,6 (60,6) 18,5 (10,3) 2,8 (5,3)

Gesundheit 54,2 (23,4) 23,5 (51,5) 22,2 (25,1) 2,7 (3,1)

Dienstleistung 33,2 (22,4) 40,8 (63,1) 26,1 (14,5) 3,6 (5,0)

Gesamthandwerk 31,4 (22,6) 44,0 (58,0) 24,6 (19,3) 8,3 (9,1)

Vollere Auftragsbücher hatten in den vergangenen Wo-

chen 31,4 Prozent der Betriebe (Vorjahr: 22,6 Prozent),

weniger Auftragseingänge verzeichneten dagegen 24,6

Prozent (Vorjahr: 19,3 Prozent). Der Saldo aus gestiege-

nen und gesunkenen Aufträgen erzielte im dritten Quartal

2020 somit plus 6,8 Prozentpunkte (Vorjahr: plus 3,3 Pro-

zentpunkte). Überdurchschnittlich hohe Auftragssteige-

rungen verzeichneten die Branchen Gesundheit (54,2

Prozent; Vorjahr: 23,4 Prozent), Dienstleistung (33,2 Pro-

zent; Vorjahr: 22,4 Prozent) und Ausbau (33,2 Prozent;

Vorjahr: 23,1 Prozent). Auf der anderen Seite klagten be-

sonders viele Befragte beim Kfz-Gewerbe (36,8 Prozent;

Vorjahr: 26,0 Prozent), beim Gewerblichen Bedarf (31,5

Prozent; Vorjahr: 34,8 Prozent) und bei der Dienstleis-

tungsbranche (26,1 Prozent; Vorjahr: 14,5 Prozent) über

Auftragseinbußen. Dank der hohen Auftragseingänge er-

zielte die Gesundheitsbranche mit plus 32,0 Prozent-

punkten (Vorjahr: minus 1,7 Prozentpunkte) den besten

Auftragssaldo. Mit deutlichem Abstand folgen auf Platz

Zwei mit plus 12,7 Prozentpunkten (Vorjahr: plus 7,3 Pro-

zentpunkte) das Ausbauhandwerk und auf Platz drei mit

plus 12,0 Prozentpunkten (Vorjahr: plus 14,1 Prozent-

punkte) das Bauhauptgewerbe. Wie im Jahr zuvor gab es

bei den Handwerksgruppen Kfz-Gewerbe und Gewerbli-

cher Bedarf mehr Auftragsrückgänge als Auftragssteige-

rungen. So betrug im dritten Quartal 2020 der Auftrags-

saldo beim Kfz-Gewerbe minus 13,1 Prozentpunkte (Vor-

jahr: minus 8,0 Prozentpunkte) und beim Gewerblichen

Bedarf minus 5,5 Prozentpunkte (Vorjahr: minus 15,5

Prozentpunkte).

Angaben in % der Befragten; in (): Vorjahresquartal

9

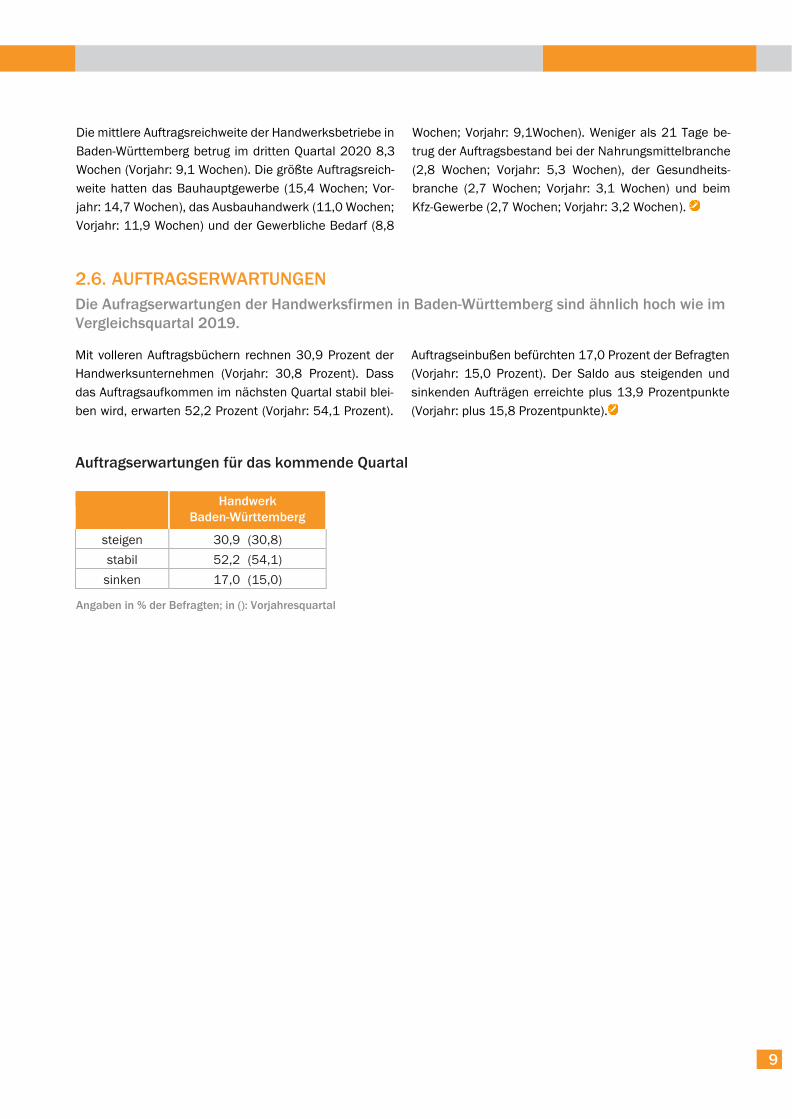

2.6. AUFTRAGSERWARTUNGEN

Die Aufragserwartungen der Handwerksfirmen in Baden-Württemberg sind ähnlich hoch wie im

Vergleichsquartal 2019.

Auftragserwartungen für das kommende Quartal

Handwerk

Baden-Württemberg

steigen 30,9 (30,8)

stabil 52,2 (54,1)

sinken 17,0 (15,0)

Angaben in % der Befragten; in (): Vorjahresquartal

Die mittlere Auftragsreichweite der Handwerksbetriebe in

Baden-Württemberg betrug im dritten Quartal 2020 8,3

Wochen (Vorjahr: 9,1 Wochen). Die größte Auftragsreich-

weite hatten das Bauhauptgewerbe (15,4 Wochen; Vor-

jahr: 14,7 Wochen), das Ausbauhandwerk (11,0 Wochen;

Vorjahr: 11,9 Wochen) und der Gewerbliche Bedarf (8,8

Wochen; Vorjahr: 9,1Wochen). Weniger als 21 Tage be-

trug der Auftragsbestand bei der Nahrungsmittelbranche

(2,8 Wochen; Vorjahr: 5,3 Wochen), der Gesundheits-

branche (2,7 Wochen; Vorjahr: 3,1 Wochen) und beim

Kfz-Gewerbe (2,7 Wochen; Vorjahr: 3,2 Wochen).

Mit volleren Auftragsbüchern rechnen 30,9 Prozent der

Handwerksunternehmen (Vorjahr: 30,8 Prozent). Dass

das Auftragsaufkommen im nächsten Quartal stabil blei-

ben wird, erwarten 52,2 Prozent (Vorjahr: 54,1 Prozent).

Auftragseinbußen befürchten 17,0 Prozent der Befragten

(Vorjahr: 15,0 Prozent). Der Saldo aus steigenden und

sinkenden Aufträgen erreichte plus 13,9 Prozentpunkte

(Vorjahr: plus 15,8 Prozentpunkte).

10

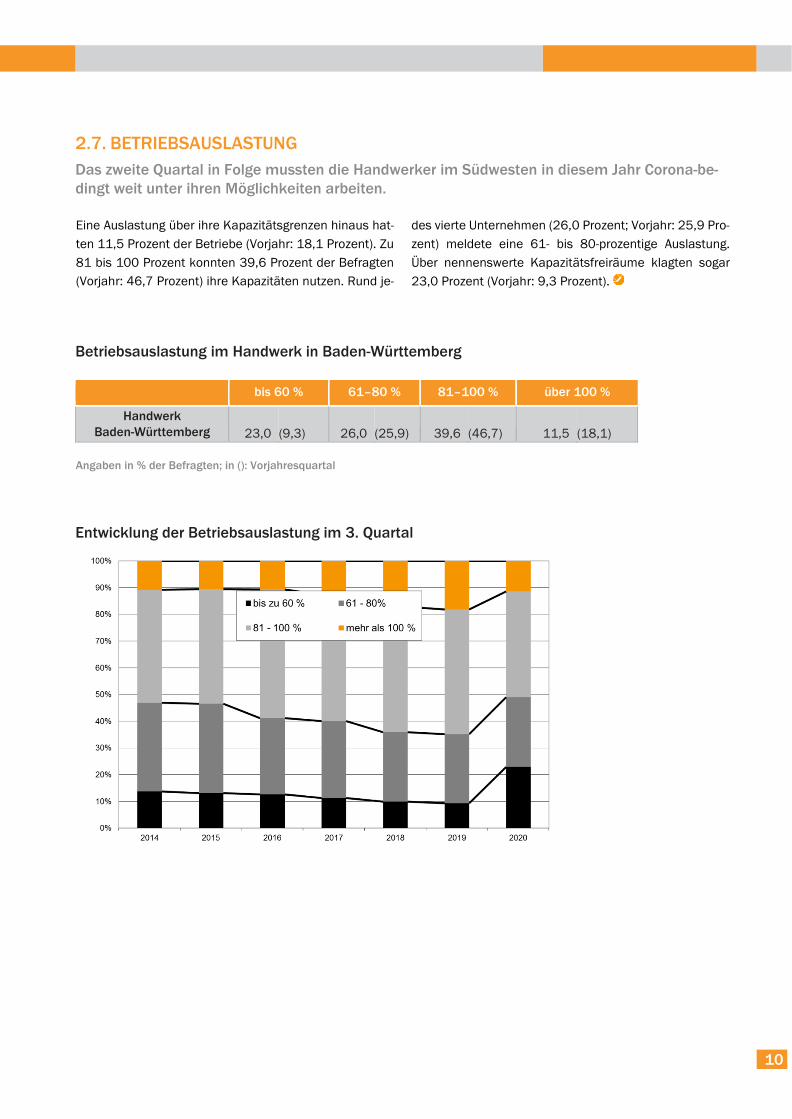

2.7. BETRIEBSAUSLASTUNG

Das zweite Quartal in Folge mussten die Handwerker im Südwesten in diesem Jahr Corona-be-

dingt weit unter ihren Möglichkeiten arbeiten.

Betriebsauslastung im Handwerk in Baden-Württemberg

bis 60 % 61–80 % 81–100 % über 100 %

Handwerk

Baden-Württemberg 23,0 (9,3) 26,0 (25,9) 39,6 (46,7) 11,5 (18,1)

Entwicklung der Betriebsauslastung im 3. Quartal

des vierte Unternehmen (26,0 Prozent; Vorjahr: 25,9 Pro-

zent) meldete eine 61- bis 80-prozentige Auslastung.

Über nennenswerte Kapazitätsfreiräume klagten sogar

23,0 Prozent (Vorjahr: 9,3 Prozent).

Eine Auslastung über ihre Kapazitätsgrenzen hinaus hat-

ten 11,5 Prozent der Betriebe (Vorjahr: 18,1 Prozent). Zu

81 bis 100 Prozent konnten 39,6 Prozent der Befragten

(Vorjahr: 46,7 Prozent) ihre Kapazitäten nutzen. Rund je-

Angaben in % der Befragten; in (): Vorjahresquartal

11

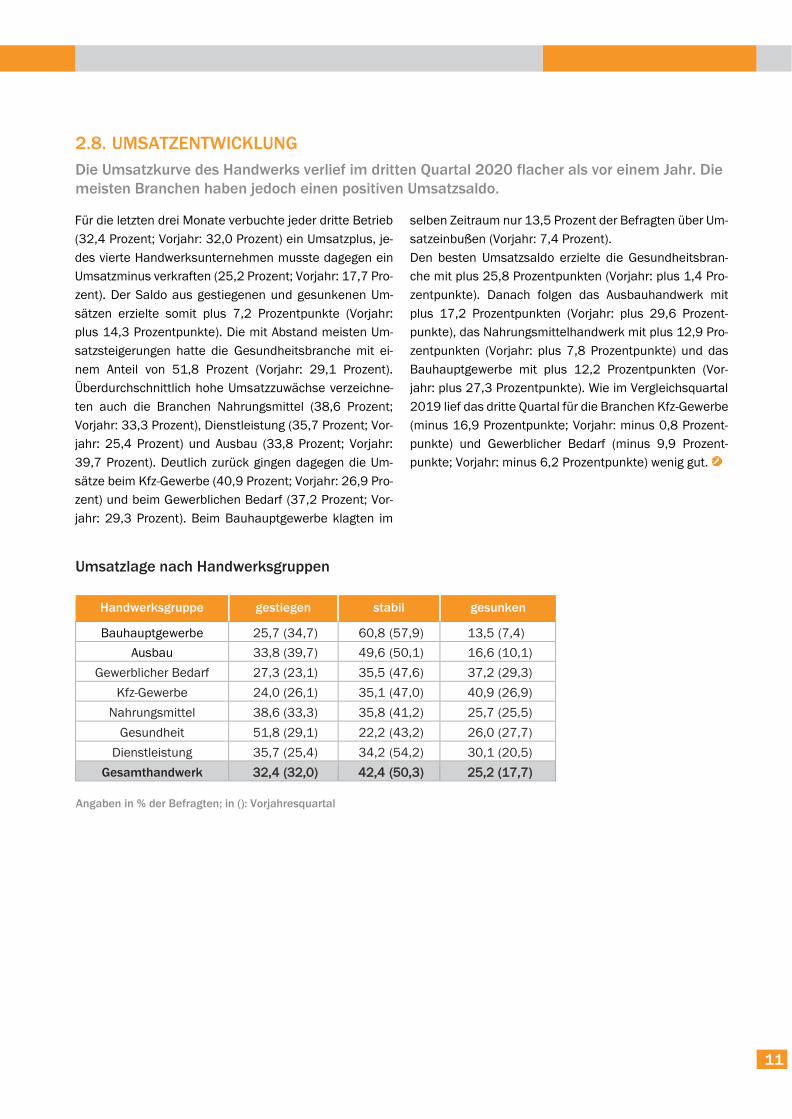

2.8. UMSATZENTWICKLUNG

Die Umsatzkurve des Handwerks verlief im dritten Quartal 2020 flacher als vor einem Jahr. Die

meisten Branchen haben jedoch einen positiven Umsatzsaldo.

Umsatzlage nach Handwerksgruppen

Handwerksgruppe gestiegen stabil gesunken

Bauhauptgewerbe 25,7 (34,7) 60,8 (57,9) 13,5 (7,4)

Ausbau 33,8 (39,7) 49,6 (50,1) 16,6 (10,1)

Gewerblicher Bedarf 27,3 (23,1) 35,5 (47,6) 37,2 (29,3)

Kfz-Gewerbe 24,0 (26,1) 35,1 (47,0) 40,9 (26,9)

Nahrungsmittel 38,6 (33,3) 35,8 (41,2) 25,7 (25,5)

Gesundheit 51,8 (29,1) 22,2 (43,2) 26,0 (27,7)

Dienstleistung 35,7 (25,4) 34,2 (54,2) 30,1 (20,5)

Gesamthandwerk 32,4 (32,0) 42,4 (50,3) 25,2 (17,7)

selben Zeitraum nur 13,5 Prozent der Befragten über Um-

satzeinbußen (Vorjahr: 7,4 Prozent).

Den besten Umsatzsaldo erzielte die Gesundheitsbran-

che mit plus 25,8 Prozentpunkten (Vorjahr: plus 1,4 Pro-

zentpunkte). Danach folgen das Ausbauhandwerk mit

plus 17,2 Prozentpunkten (Vorjahr: plus 29,6 Prozent-

punkte), das Nahrungsmittelhandwerk mit plus 12,9 Pro-

zentpunkten (Vorjahr: plus 7,8 Prozentpunkte) und das

Bauhauptgewerbe mit plus 12,2 Prozentpunkten (Vor-

jahr: plus 27,3 Prozentpunkte). Wie im Vergleichsquartal

2019 lief das dritte Quartal für die Branchen Kfz-Gewerbe

(minus 16,9 Prozentpunkte; Vorjahr: minus 0,8 Prozent-

punkte) und Gewerblicher Bedarf (minus 9,9 Prozent-

punkte; Vorjahr: minus 6,2 Prozentpunkte) wenig gut.

Für die letzten drei Monate verbuchte jeder dritte Betrieb

(32,4 Prozent; Vorjahr: 32,0 Prozent) ein Umsatzplus, je-

des vierte Handwerksunternehmen musste dagegen ein

Umsatzminus verkraften (25,2 Prozent; Vorjahr: 17,7 Pro-

zent). Der Saldo aus gestiegenen und gesunkenen Um-

sätzen erzielte somit plus 7,2 Prozentpunkte (Vorjahr:

plus 14,3 Prozentpunkte). Die mit Abstand meisten Um-

satzsteigerungen hatte die Gesundheitsbranche mit ei-

nem Anteil von 51,8 Prozent (Vorjahr: 29,1 Prozent).

Überdurchschnittlich hohe Umsatzzuwächse verzeichne-

ten auch die Branchen Nahrungsmittel (38,6 Prozent;

Vorjahr: 33,3 Prozent), Dienstleistung (35,7 Prozent; Vor-

jahr: 25,4 Prozent) und Ausbau (33,8 Prozent; Vorjahr:

39,7 Prozent). Deutlich zurück gingen dagegen die Um-

sätze beim Kfz-Gewerbe (40,9 Prozent; Vorjahr: 26,9 Pro-

zent) und beim Gewerblichen Bedarf (37,2 Prozent; Vor-

jahr: 29,3 Prozent). Beim Bauhauptgewerbe klagten im

Angaben in % der Befragten; in (): Vorjahresquartal

12

Umsatzentwicklung im Handwerk in Baden-Württemberg

2.9. UMSATZERWARTUNGEN

Die Handwerksbetriebe sind hinsichtlich ihrer künftigen Umsatzentwicklung trotz der

schwierigen konjunkturellen Rahmenbedingungen recht zuversichtlich.

Ein Umsatzplus erwarten derzeit 35,9 Prozent der Befrag-

ten (Vorjahr: 41,1 Prozent), während 13,2 Prozent ein

Umsatzminus befürchten (Vorjahr: 11,7 Prozent). Der

Saldo aus steigenden und sinkenden Umsätzen erzielte

plus 22,7 Prozentpunkte (Vorjahr: plus 29,4 Prozent-

punkte). Die mit Abstand meisten Konjunkturoptimisten

gibt es derzeit beim Nahrungsmittelhandwerk (plus 55,0

Prozent; Vorjahr: plus 62,3 Prozent). Überdurchschnittlich

positiv sind auch die Erwartungen bei der Gesundheits-

(45,7 Prozent; Vorjahr: 61,2 Prozent) und Dienstleis-

tungsbranche (44,7 Prozent; Vorjahr: 54,1 Prozent) sowie

beim Kfz-Gewerbe (39,8 Prozent; Vorjahr: 48,5 Prozent).

Umsatzeinbußen befürchten derzeit viele Betriebe des

Gewerblichen Bedarfs (17,3 Prozent; Vorjahr: 17,2 Pro-

zent), des Kfz-Gewerbes (16,9 Prozent; Vorjahr: 10,6 Pro-

zent) und des Bauhauptgewerbes (14,3 Prozent; Vorjahr:

13,2 Prozent). Den besten Erwartungssaldo kann das

Nahrungsmittelhandwerk mit einem Ergebnis von plus

42,9 Prozentpunkten (Vorjahr: plus 55,2 Prozentpunkte)

für sich verbuchen. Die Gesundheitsbranche erzielte mit

plus 36,8 Prozentpunkten (Vorjahr: plus 56,3 Prozent-

punkte) das zweitbeste Ergebnis und die Dienstleistungs-

branche mit plus 34,5 Prozentpunkten (Vorjahr: plus 48,4

Prozentpunkte) das drittbeste Ergebnis.

Umsatzerwartungen nach Handwerksgruppen

Handwerksgruppe steigen stabil sinken

Bauhauptgewerbe 30,1 (29,3) 55,6 (57,6) 14,3 (13,2)

Ausbau 29,3 (33,6) 58,3 (52,8) 12,4 (13,6)

Gewerblicher Bedarf 34,4 (35,6) 48,3 (47,2) 17,3 (17,2)

Kfz-Gewerbe 39,8 (48,5) 43,3 (40,9) 16,9 (10,6)

Nahrungsmittel 55,0 (62,3) 32,9 (30,6) 12,1 (7,1)

Gesundheit 45,7 (61,2) 45,4 (33,9) 8,9 (4,9)

Dienstleistung 44,7 (54,1) 45,2 (40,2) 10,2 (5,7)

Gesamthandwerk 35,9 (41,1) 50,9 (47,2) 13,2 (11,7)

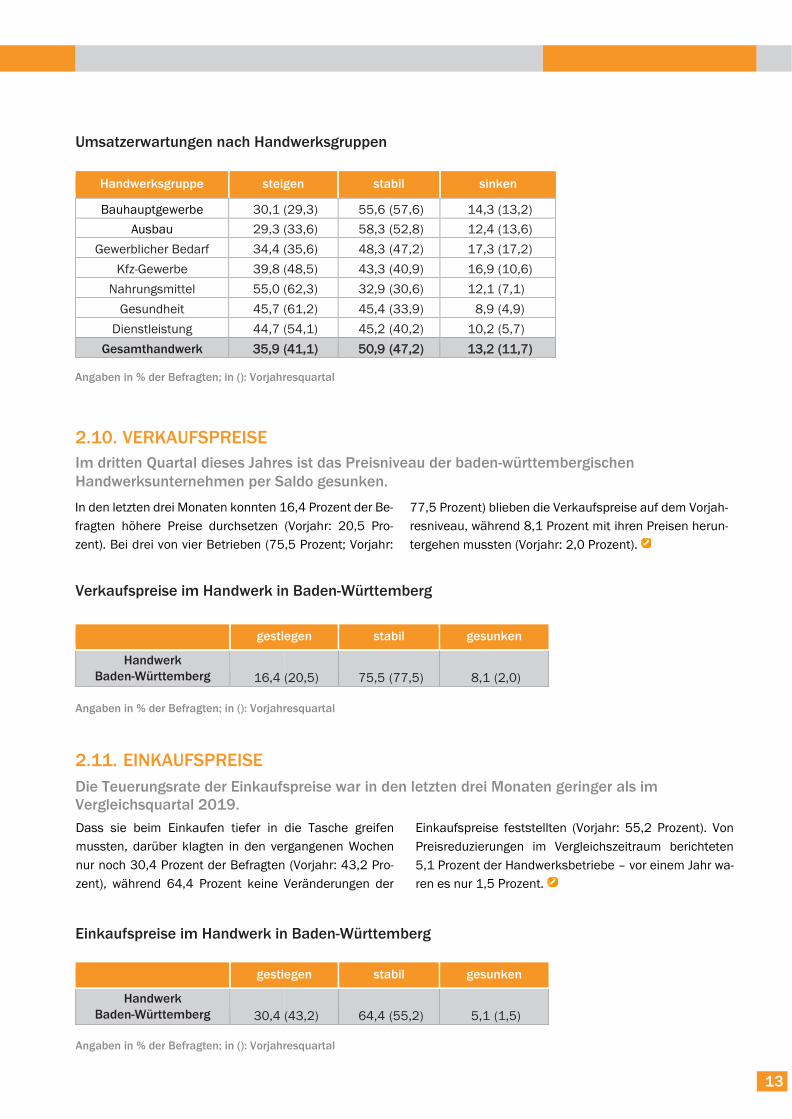

2.10. VERKAUFSPREISE

Im dritten Quartal dieses Jahres ist das Preisniveau der baden-württembergischen

Handwerksunternehmen per Saldo gesunken.

Verkaufspreise im Handwerk in Baden-Württemberg

gestiegen stabil gesunken

Handwerk

Baden-Württemberg 16,4 (20,5) 75,5 (77,5) 8,1 (2,0)

2.11. EINKAUFSPREISE

Die Teuerungsrate der Einkaufspreise war in den letzten drei Monaten geringer als im

Vergleichsquartal 2019.

Einkaufspreise im Handwerk in Baden-Württemberg

gestiegen stabil gesunken

Handwerk

Baden-Württemberg 30,4 (43,2) 64,4 (55,2) 5,1 (1,5)

13

Angaben in % der Befragten; in (): Vorjahresquartal

77,5 Prozent) blieben die Verkaufspreise auf dem Vorjah-

resniveau, während 8,1 Prozent mit ihren Preisen herun-

tergehen mussten (Vorjahr: 2,0 Prozent).

In den letzten drei Monaten konnten 16,4 Prozent der Be-

fragten höhere Preise durchsetzen (Vorjahr: 20,5 Pro-

zent). Bei drei von vier Betrieben (75,5 Prozent; Vorjahr:

Angaben in % der Befragten; in (): Vorjahresquartal

Einkaufspreise feststellten (Vorjahr: 55,2 Prozent). Von

Preisreduzierungen im Vergleichszeitraum berichteten

5,1 Prozent der Handwerksbetriebe – vor einem Jahr wa-

ren es nur 1,5 Prozent.

Dass sie beim Einkaufen tiefer in die Tasche greifen

mussten, darüber klagten in den vergangenen Wochen

nur noch 30,4 Prozent der Befragten (Vorjahr: 43,2 Pro-

zent), während 64,4 Prozent keine Veränderungen der

Angaben in % der Befragten; in (): Vorjahresquartal

14

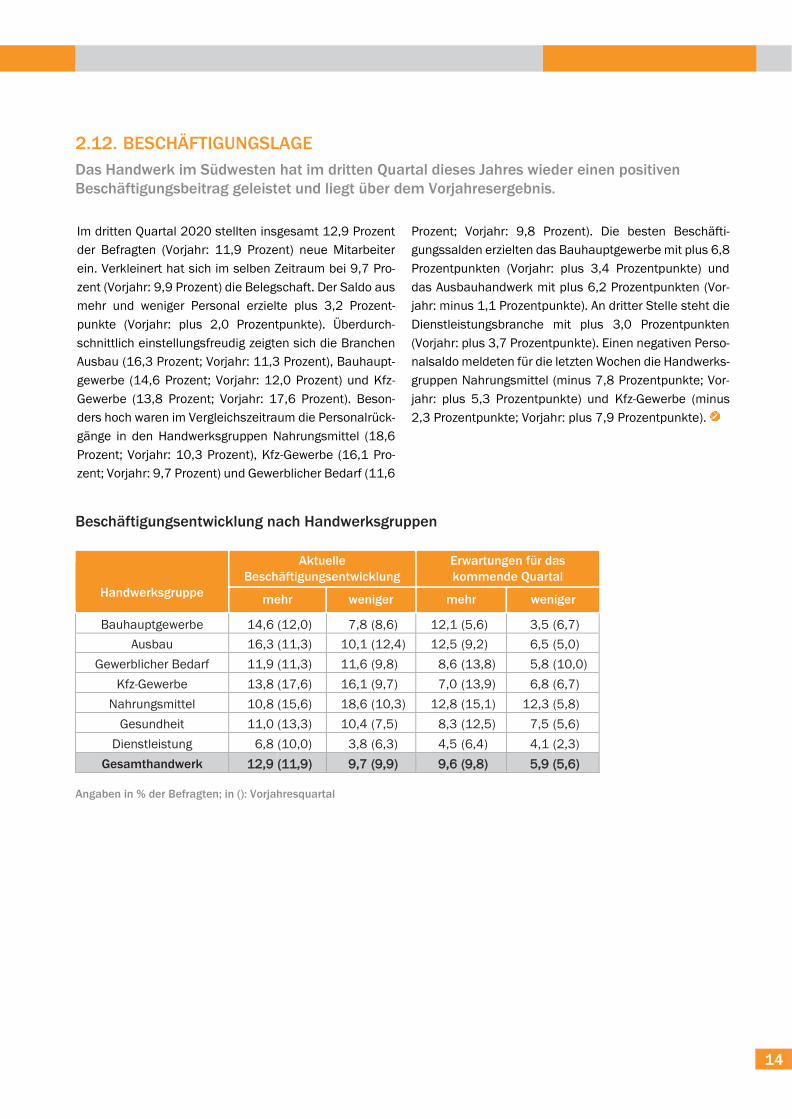

2.12. BESCHÄFTIGUNGSLAGE

Das Handwerk im Südwesten hat im dritten Quartal dieses Jahres wieder einen positiven

Beschäftigungsbeitrag geleistet und liegt über dem Vorjahresergebnis.

Beschäftigungsentwicklung nach Handwerksgruppen

Handwerksgruppe

Aktuelle

Beschäftigungsentwicklung

Erwartungen für das

kommende Quartal

mehr weniger mehr weniger

Bauhauptgewerbe 14,6 (12,0) 7,8 (8,6) 12,1 (5,6) 3,5 (6,7)

Ausbau 16,3 (11,3) 10,1 (12,4) 12,5 (9,2) 6,5 (5,0)

Gewerblicher Bedarf 11,9 (11,3) 11,6 (9,8) 8,6 (13,8) 5,8 (10,0)

Kfz-Gewerbe 13,8 (17,6) 16,1 (9,7) 7,0 (13,9) 6,8 (6,7)

Nahrungsmittel 10,8 (15,6) 18,6 (10,3) 12,8 (15,1) 12,3 (5,8)

Gesundheit 11,0 (13,3) 10,4 (7,5) 8,3 (12,5) 7,5 (5,6)

Dienstleistung 6,8 (10,0) 3,8 (6,3) 4,5 (6,4) 4,1 (2,3)

Gesamthandwerk 12,9 (11,9) 9,7 (9,9) 9,6 (9,8) 5,9 (5,6)

Prozent; Vorjahr: 9,8 Prozent). Die besten Beschäfti-

gungssalden erzielten das Bauhauptgewerbe mit plus 6,8

Prozentpunkten (Vorjahr: plus 3,4 Prozentpunkte) und

das Ausbauhandwerk mit plus 6,2 Prozentpunkten (Vor-

jahr: minus 1,1 Prozentpunkte). An dritter Stelle steht die

Dienstleistungsbranche mit plus 3,0 Prozentpunkten

(Vorjahr: plus 3,7 Prozentpunkte). Einen negativen Perso-

nalsaldo meldeten für die letzten Wochen die Handwerks-

gruppen Nahrungsmittel (minus 7,8 Prozentpunkte; Vor-

jahr: plus 5,3 Prozentpunkte) und Kfz-Gewerbe (minus

2,3 Prozentpunkte; Vorjahr: plus 7,9 Prozentpunkte).

Im dritten Quartal 2020 stellten insgesamt 12,9 Prozent

der Befragten (Vorjahr: 11,9 Prozent) neue Mitarbeiter

ein. Verkleinert hat sich im selben Zeitraum bei 9,7 Pro-

zent (Vorjahr: 9,9 Prozent) die Belegschaft. Der Saldo aus

mehr und weniger Personal erzielte plus 3,2 Prozent-

punkte (Vorjahr: plus 2,0 Prozentpunkte). Überdurch-

schnittlich einstellungsfreudig zeigten sich die Branchen

Ausbau (16,3 Prozent; Vorjahr: 11,3 Prozent), Bauhaupt-

gewerbe (14,6 Prozent; Vorjahr: 12,0 Prozent) und Kfz-

Gewerbe (13,8 Prozent; Vorjahr: 17,6 Prozent). Beson-

ders hoch waren im Vergleichszeitraum die Personalrück-

gänge in den Handwerksgruppen Nahrungsmittel (18,6

Prozent; Vorjahr: 10,3 Prozent), Kfz-Gewerbe (16,1 Pro-

zent; Vorjahr: 9,7 Prozent) und Gewerblicher Bedarf (11,6

Angaben in % der Befragten; in (): Vorjahresquartal

15

2.13. BESCHÄFTIGUNGSERWARTUNGEN

Im kommenden Quartal soll die Beschäftigung im baden-württembergischen Handwerk weiter

zunehmen.

2.14. INVESTITIONEN

Die Investitionsfreude der baden-württembergischen Betriebe hat im dritten Quartal 2020 im

Vergleich zum Vorjahr abgenommen.

Investitionen im Handwerk in Baden-Württemberg

Investitionen sind … Investitionen werden …

gestiegen gleich

geblieben gesunken steigen gleich bleiben sinken

Handwerk

Baden-Württemberg 16,3 (16,4) 62,8 (70,4) 20,9 (13,2) 15,2 (18,0) 67,4 (67,1) 17,4 (14,9)

Zusätzliche Mitarbeiter möchten in den nächsten Wochen

9,6 Prozent der Befragten einstellen (Vorjahr: 9,8 Pro-

zent). Von einer Verkleinerung ihres Personalstamms ge-

hen derzeit 5,9 Prozent der Betriebe aus (Vorjahr: 5,6 Pro-

zent). Durch die Bank sind alle Erwartungssalden im po-

sitiven Bereich. Eine überdurchschnittliche Einstellungs-

bereitschaft gibt es aktuell bei den Nahrungsmittelunter-

nehmen (12,8 Prozent; Vorjahr: 15,1 Prozent), beim Aus-

bauhandwerk (12,5 Prozent; Vorjahr 9,2 Prozent) und

beim Bauhauptgewerbe (12,1 Prozent; Vorjahr: 5,6 Pro-

zent). Dass sich ihre Belegschaft verkleinert, damit rech-

nen derzeit 12,3 Prozent der Betriebe des Nahrungsmit-

telhandwerks (Vorjahr: 5,8 Prozent). Mit Abstand folgen

die Gesundheitsbranche (7,5 Prozent; Vorjahr: 5,6 Pro-

zent) und das Kfz-Gewerbe (6,8 Prozent; Vorjahr: 6,7 Pro-

zent).

Die besten Erwartungssalden erzielten das Bauhauptge-

werbe mit plus 8,6 Prozentpunkten (Vorjahr: minus 1,1

Prozentpunkte), das Ausbauhandwerk mit plus 6,0 Pro-

zentpunkten (Vorjahr: plus 4,2 Prozentpunkte) und der

Gewerbliche Bedarf mit plus 2,8 Prozentpunkten (Vorjahr:

plus 3,8 Prozentpunkte). Beim Kfz-Gewerbe erreichte der

künftige Personalsaldo plus 0,2 Prozentpunkte (Vorjahr:

plus 7,2 Prozentpunkte) und bildet damit das Schlusslicht

im Branchenvergleich.

Erhöht haben in den letzten Wochen 16,3 Prozent der Be-

fragten (Vorjahr: 16,4 Prozent) ihre Investitionssumme.

Das Investitionsbudget beibehalten haben 62,8 Prozent

der Betriebe (Vorjahr: 70,4 Prozent). Dagegen hat jeder

fünfte Handwerker (20,9 Prozent; Vorjahr: 13,2 Prozent)

weniger investiert als im Vergleichsquartal 2020.

Angaben in % der Befragten; in (): Vorjahresquartal

16

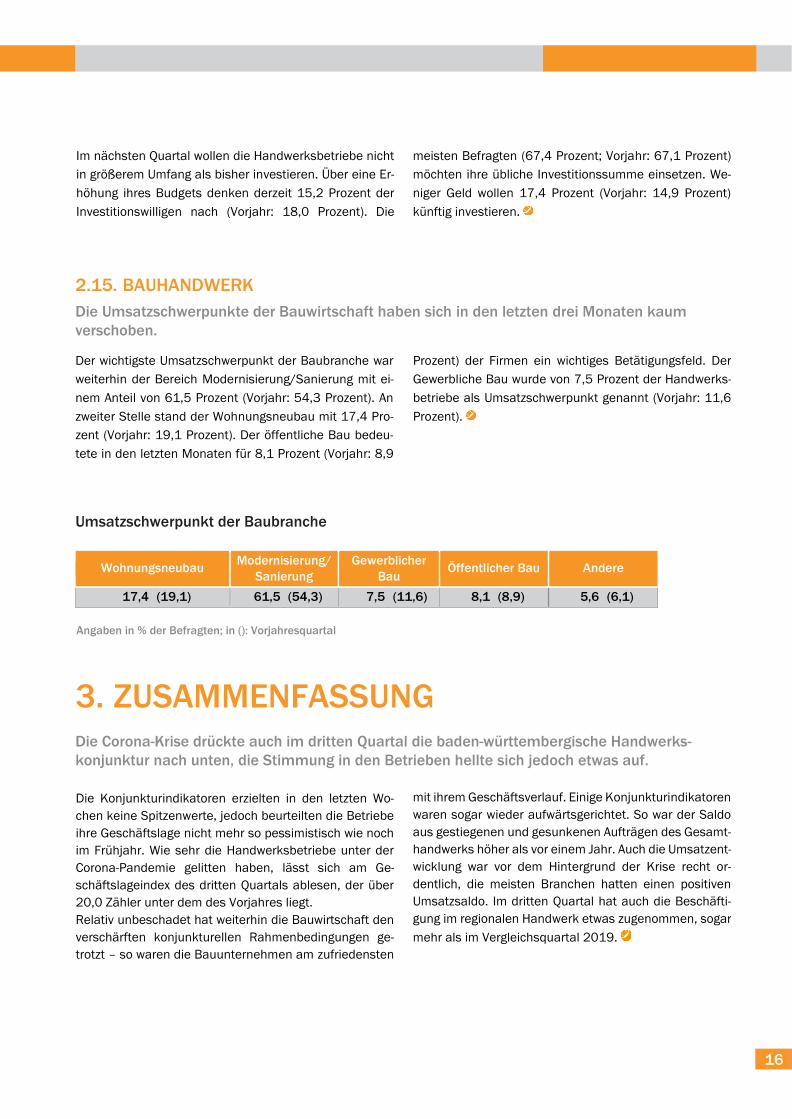

2.15. BAUHANDWERK

Die Umsatzschwerpunkte der Bauwirtschaft haben sich in den letzten drei Monaten kaum

verschoben.

Umsatzschwerpunkt der Baubranche

Wohnungsneubau Modernisierung/

Sanierung

Gewerblicher

Bau Öffentlicher Bau Andere

17,4 (19,1) 61,5 (54,3) 7,5 (11,6) 8,1 (8,9) 5,6 (6,1)

3. ZUSAMMENFASSUNG

Die Corona-Krise drückte auch im dritten Quartal die baden-württembergische Handwerks-

konjunktur nach unten, die Stimmung in den Betrieben hellte sich jedoch etwas auf.

Prozent) der Firmen ein wichtiges Betätigungsfeld. Der

Gewerbliche Bau wurde von 7,5 Prozent der Handwerks-

betriebe als Umsatzschwerpunkt genannt (Vorjahr: 11,6

Prozent).

Der wichtigste Umsatzschwerpunkt der Baubranche war

weiterhin der Bereich Modernisierung/Sanierung mit ei-

nem Anteil von 61,5 Prozent (Vorjahr: 54,3 Prozent). An

zweiter Stelle stand der Wohnungsneubau mit 17,4 Pro-

zent (Vorjahr: 19,1 Prozent). Der öffentliche Bau bedeu-

tete in den letzten Monaten für 8,1 Prozent (Vorjahr: 8,9

meisten Befragten (67,4 Prozent; Vorjahr: 67,1 Prozent)

möchten ihre übliche Investitionssumme einsetzen. We-

niger Geld wollen 17,4 Prozent (Vorjahr: 14,9 Prozent)

künftig investieren.

Im nächsten Quartal wollen die Handwerksbetriebe nicht

in größerem Umfang als bisher investieren. Über eine Er-

höhung ihres Budgets denken derzeit 15,2 Prozent der

Investitionswilligen nach (Vorjahr: 18,0 Prozent). Die

Angaben in % der Befragten; in (): Vorjahresquartal

mit ihrem Geschäftsverlauf. Einige Konjunkturindikatoren

waren sogar wieder aufwärtsgerichtet. So war der Saldo

aus gestiegenen und gesunkenen Aufträgen des Gesamt-

handwerks höher als vor einem Jahr. Auch die Umsatzent-

wicklung war vor dem Hintergrund der Krise recht or-

dentlich, die meisten Branchen hatten einen positiven

Umsatzsaldo. Im dritten Quartal hat auch die Beschäfti-

gung im regionalen Handwerk etwas zugenommen, sogar

mehr als im Vergleichsquartal 2019.

Die Konjunkturindikatoren erzielten in den letzten Wo-

chen keine Spitzenwerte, jedoch beurteilten die Betriebe

ihre Geschäftslage nicht mehr so pessimistisch wie noch

im Frühjahr. Wie sehr die Handwerksbetriebe unter der

Corona-Pandemie gelitten haben, lässt sich am Ge-

schäftslageindex des dritten Quartals ablesen, der über

20,0 Zähler unter dem des Vorjahres liegt.

Relativ unbeschadet hat weiterhin die Bauwirtschaft den

verschärften konjunkturellen Rahmenbedingungen ge-

trotzt – so waren die Bauunternehmen am zufriedensten

17

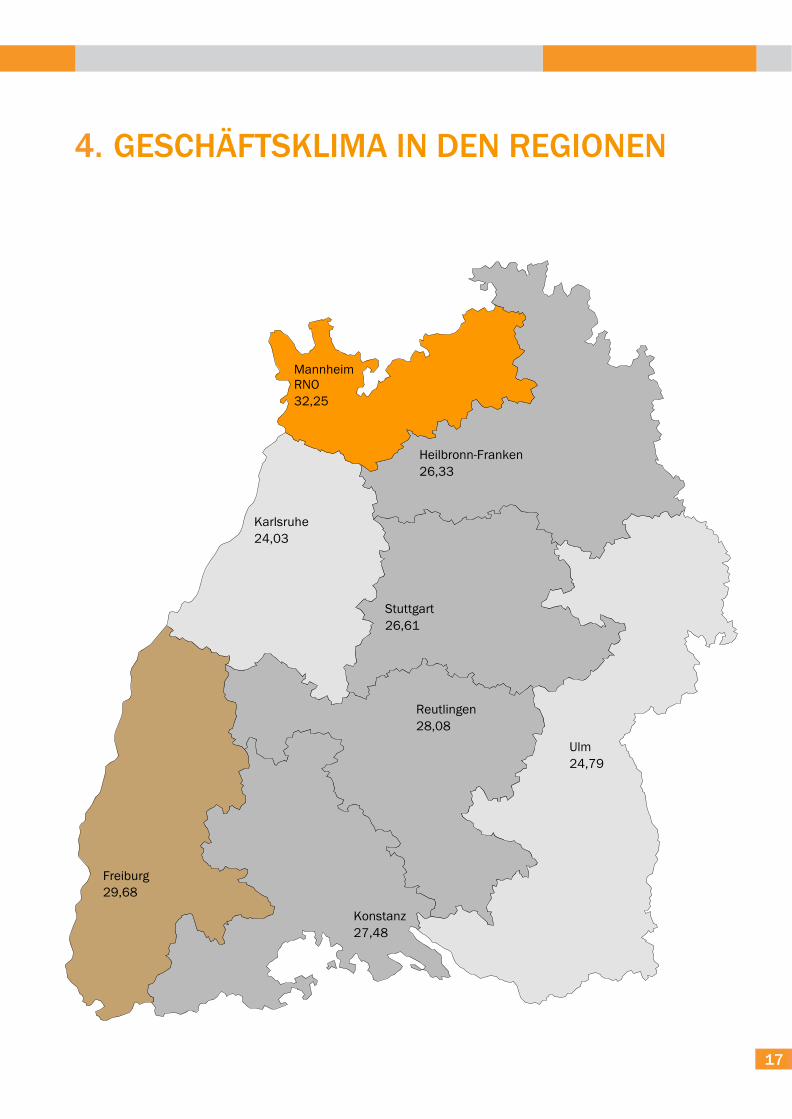

4. GESCHÄFTSKLIMA IN DEN REGIONEN

Mannheim

RNO

32,25

Heilbronn-Franken

26,33

Karlsruhe

24,03

Stuttgart

26,61

Reutlingen

28,08

Ulm

24,79

Konstanz

27,48

Freiburg

29,68

18

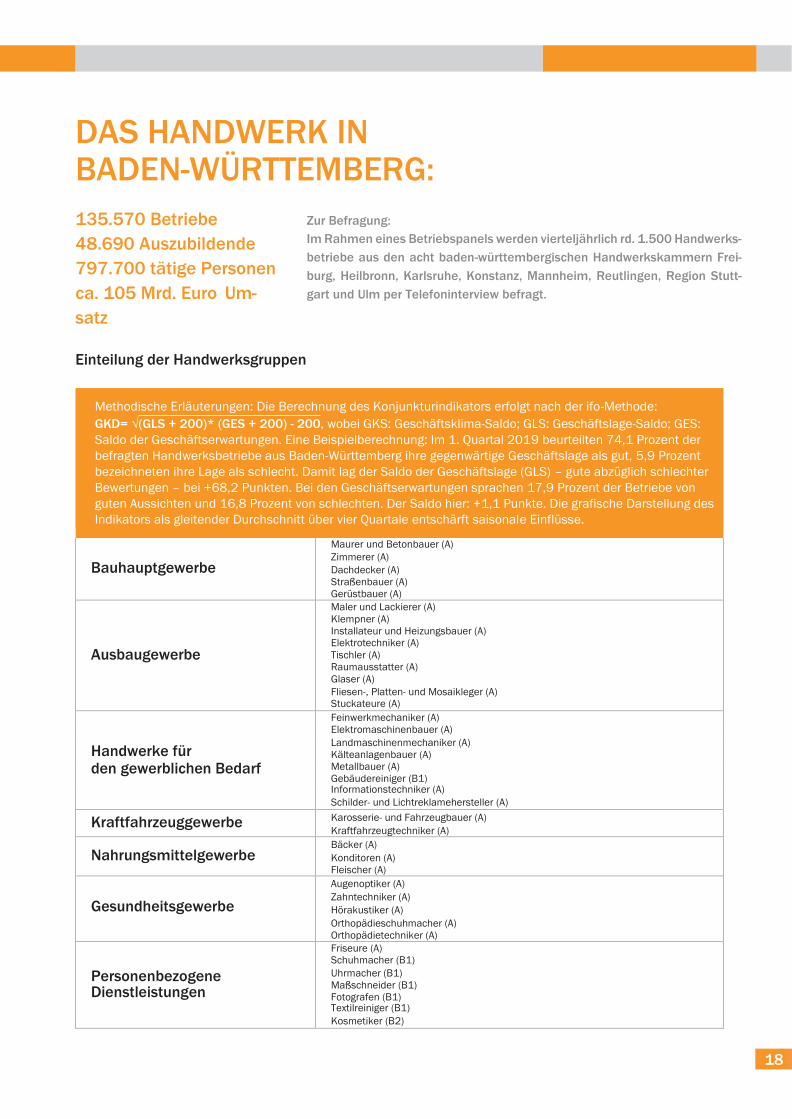

DAS HANDWERK IN BADEN-WÜRTTEMBERG:

135.570 Betriebe

48.690 Auszubildende

797.700 tätige Personen

ca. 105 Mrd. Euro Um-

satz

Zur Befragung:

Im Rahmen eines Betriebspanels werden vierteljährlich rd. 1.500 Handwerks-

betriebe aus den acht baden-württembergischen Handwerkskammern Frei-

burg, Heilbronn, Karlsruhe, Konstanz, Mannheim, Reutlingen, Region Stutt-

gart und Ulm per Telefoninterview befragt.

Einteilung der Handwerksgruppen

Methodische Erläuterungen: Die Berechnung des Konjunkturindikators erfolgt nach der ifo-Methode:

GKD= √(GLS + 200)* (GES + 200) - 200, wobei GKS: Geschäftsklima-Saldo; GLS: Geschäftslage-Saldo; GES:

Saldo der Geschäftserwartungen. Eine Beispielberechnung: Im 1. Quartal 2019 beurteilten 74,1 Prozent der

befragten Handwerksbetriebe aus Baden-Württemberg ihre gegenwärtige Geschäftslage als gut, 5,9 Prozent

bezeichneten ihre Lage als schlecht. Damit lag der Saldo der Geschäftslage (GLS) – gute abzüglich schlechter

Bewertungen – bei +68,2 Punkten. Bei den Geschäftserwartungen sprachen 17,9 Prozent der Betriebe von

guten Aussichten und 16,8 Prozent von schlechten. Der Saldo hier: +1,1 Punkte. Die grafische Darstellung des

Indikators als gleitender Durchschnitt über vier Quartale entschärft saisonale Einflüsse.

Bauhauptgewerbe

Maurer und Betonbauer (A)

Zimmerer (A)

Dachdecker (A)

Straßenbauer (A)

Gerüstbauer (A)

Ausbaugewerbe

Maler und Lackierer (A)

Klempner (A)

Installateur und Heizungsbauer (A) Elektrotechniker (A)

Tischler (A)

Raumausstatter (A)

Glaser (A)

Fliesen-, Platten- und Mosaikleger (A) Stuckateure (A)

Feinwerkmechaniker (A) Elektromaschinenbauer (A)

Handwerke für Landmaschinenmechaniker (A)

Kälteanlagenbauer (A)

den gewerblichen Bedarf Metallbauer (A)

Gebäudereiniger (B1) Informationstechniker (A) Schilder- und Lichtreklamehersteller (A)

Kraftfahrzeuggewerbe Karosserie- und Fahrzeugbauer (A)

Kraftfahrzeugtechniker (A)

Nahrungsmittelgewerbe Bäcker (A)

Konditoren (A)

Fleischer (A)

Gesundheitsgewerbe

Augenoptiker (A)

Zahntechniker (A)

Hörakustiker (A)

Orthopädieschuhmacher (A)

Orthopädietechniker (A) Friseure (A) Schuhmacher (B1)

Personenbezogene Dienstleistungen

Uhrmacher (B1)

Maßschneider (B1)

Fotografen (B1) Textilreiniger (B1) Kosmetiker (B2)