media.frag-den-staat.de€¦ · web viewbeispiele hierfür finden sich im intranet der ba als...

TRANSCRIPT

KorruptionspräventionAllgemeinesDer Vorstand der Bundesagentur für Arbeit sowie die Geschäftsführung des Jobcenters Landkreis Calw räumen der Abwehr von Korruptionsgefahren einen hohen Stellenwert ein. Korruptionsprävention und Korruptionsbekämpfung liegen im Interesse aller Beschäftigten. Das Jobcenter Landkreis Calw betreibt aktive Korruptionsprävention und verfolgt Korruption konsequent. Es trägt durch geeignete Maßnahmen zur Sensibilisierung der Beschäftigten und uneingeschränkten Aufklärung bei.Grundlagen für den Umgang mit Korruptionsgefahren in der BA und somit im Jobcenter bilden die Richtlinie der Bundesregierung zur Korruptionsprävention in der Bundesverwaltung vom 07.07.2004, das Rundschreiben des BMI vom 08.11.2004 – D 1 3 – 210 170/1 sowie die Allgemeine Verwaltungsvorschrift der Bundesregierung zur Förderung von Tätigkeiten des Bundes durch Leistungen Privater vom 07.07.2003 und dazu ergangene Organisationsentscheidungen des Vorstandes der BA (HEGA 08/08, lfd.Nr.28; HEGA 12/08 Lfd.Nr.55, 60).

Definition und ZieleDie hier getroffenen Regelungen dienen ausdrücklich dem Schutz aller Beschäftigten und tragen der Fürsorgepflicht der beiden Träger der Grundsicherung als Dienstherr bzw. des Jobcenters als Arbeitgeber Rechnung.Gleichzeitig wird das mögliche Ansinnen von Dritten, Verwaltungsentscheidungen durch Belohnungen oder Geschenke zu beeinflussen, erschwert.Im Fokus steht die Minimierung von Korruptionsgefahren im Jobcenter..

Die Maßnahmen und Regelungen verfolgen die Ziele

Schutz aller Mitarbeiterinnen und Mitarbeiter vor Korruptionsgefahren sowie vor ungerechtfertigtenVerdächtigungen,Schutz vor Risiken für die BA durch Sponsoring,Aufdeckung von Korruption im Einzelfall undErrichtung und Pflege einer auch extern sichtbaren, wirksamen Antikorruptionsorganisation.Die Erscheinungsformen der Korruption sind vielfältig. Sie kommt in allen Ebenen und Bereichen der Wirtschaftund Verwaltung vor. Unter Korruption versteht man insbesondere:Beeinflussung durch Dritte, z.B. unsere Kunden und Vertragspartner, um Entscheidungen zu derenGunsten zu treffen oderMissbrauch der eigenen Funktion oder Tätigkeit um sich oder anderen einen Vorteil zu verschaffen.

PflichtenKorruptionsprävention und Korruptionsbekämpfung sind Aufgaben aller Beschäftigten, insbesondere der Führungskräfte. Dazu gehören vor allem Transparenz der Aufgabenerledigung, Sensibilisierung und Belehrung der Beschäftigten sowie konsequente Dienst- und Fachaufsicht.

Geschäftsanweisung 04/2013 24. April 2013II – 5003/5301/5300/5105

OrganisationKorruptionsangelegenheiten werden im JobcenterLandkreis Calw nach den Schwerpunkten Prävention, Aktivkontrolle und Bekämpfung bearbeitet. Die maßgebenden Dokumente, Aufklärungs- und Informationsmaterialien sind auf den Seiten der Internen Revision im Intranet, BA Intranet - Ansprechpartner Korruptionsangelegenheiten dargestellt.Dennoch ist Prävention und Bekämpfung der Korruptionsgefahren Aufgabe jedes Mitarbeiters. Gerade die einzelnen Beschäftigten haben aufgrund der täglichen Arbeit die Möglichkeit Hinweise zu Prävention durch Aufdeckung von Korruptionsgefahren im Geschäftsablauf zu geben.

AnsprechpartnerAlle Mitarbeiterinnen und Mitarbeiter müssen Beobachtungen, die möglicherweise einen Korruptionsverdacht begründen, einer Führungskraft ihres Vertrauens – ggf. auch ohne Einhaltung des Dienstweges - vortragen. Ansprechpartner im Bereich der durch den IS Karlsruhe betreuten Agenturen ist – neben den zentralen Ansprechpartnern für Korruptionsangelegenheiten – insbesondere der Geschäftsführer des Internen Service Karlsruhe. Die zentralen Ansprechpartner für Korruptionsangelegenheiten mit Zuständigkeit für das gesamte Bundesgebiet sind der aktuellen Übersicht unter dem o. a. Pfad und dem standardisierten Ikon auf dem Desktop zu finden.

Einteilung der Dienstleistungen in GefährdungsklassenKorruptionsgefahren werden in der BA und somit auch analog im Jobcenter Landkreis Calw anhand eines Gefährdungsatlas bewertet, den die Bundesagentur für die jeweiligen Bereiche „Agenturen für Arbeit“ bzw. „Jobcenter“, „Bildungs- und Tagungsstätten“ bzw. „Regionaldirektionen“ erarbeitet hat, bewertet. Hierbei wird auf die durch die Beschäftigten erbrachten Dienstleistungen, losgelöst von den Organisationseinheiten und Geschäftsprozessen, abgestellt. Demnach kann jede/r Beschäftigte und jede Führungskraft die eigenen Aufgaben stets auch anhand des Gefährdungsatlas prüfen und die eigenen Handlungen entsprechend würdigen.

Dienstleistungen werden hinsichtlich ihrer Korruptionsgefährdung wie folgt klassifiziert:

Dienstleistungen ohne bzw. mit unbedeutender Korruptionsgefährdung,Dienstleistungen mit allgemeiner Korruptionsgefährdung,Dienstleistung mit besonderer Korruptionsgefährdung.

Der Gefährdungsatlas steht allen Beschäftigten unter

BA Intranet – Gefährdungsatlas

zur Verfügung. Anhand der dort genannten Dienstleistungen werden die Führungskräfte in die Lage versetzt, für ihren Bereich konkrete Gefährdungspotentiale zu erkennen, diese auf die vorhandenen Tätigkeiten zu übertragen und den Gefahren entgegenzuwirken.

Besonderheiten im Bereich SGB IIFür die Beschäftigte im Jobcenter gelten die Dienstleistungen, die für die Beschäftigten der BA formuliert wurden, analog (BA Intranet - HEGA 06/10 - 13 - Handbuch "Interne Kontrollsysteme (IKS)").

UmsetzungDie Durchführung der Korruptionsprävention erfolgt soweit möglich anhand des IKS-Rahmenkonzeptes (Internes Kontrollsystem zur Vermeidung doloser Handlungen).Die dort festgelegten Mindeststandards sollen eingehalten werden. Korruptionsindikatoren sind durch die Führungskräfte der BA stringent auf deren Ursache zu untersuchen. Dies können beispielsweise sein:

Auffällige Verhaltensänderung / MeinungswechselUnerklärliche EntscheidungenFehlende Dokumentation getroffener EntscheidungenAuffallende FürsprachenFehlende KontrollenAbsondern einzelner Mitarbeiter-/innen

Für Dienstleistungen mit besonderer Korruptionsgefährdung werden durch die Teamleiter im eigenen Aufgabengebiet Prüflisten für die Internen Kontrollsysteme erstellt. Der Rahmen für die Prüflisten orientiert sich an der Anlage 1 zum IKS-Rahmenkonzept.Zusätzlich zum IKS-Rahmenkonzept sind folgende Maßnahmen zur Sicherung der geschäftspolitischen Ziele umzusetzen:

Ein Abweichen vom Mehr-Augen Prinzip ist nur möglich, sofern das Zwei-Augen-Prinzip für die Aufrechterhaltung des Dienstbetriebes unabdingbar ist. In diesen Fällen soll bei besonders korruptionsgefährdeten Dienstleistungen eine Mitprüfung auf Stichproben beschränkt werden, weiter ist durch die Führungskräfte eine besonders intensive Dienst- und Fachaufsicht sicherzustellen.Sorgfältige Personalauswahl, die eine universelle Einsetzbarkeit der Kolleginnen und Kollegen möglich macht.Die Sensibilisierung und Belehrung der Mitarbeiterinnen und Mitarbeiter wird unter Aushändigung der als Anlage1 und Anlage 2 beigefügten Vordrucke jährlich durch die Führungskräfte im Rahmen des Mitarbeitergespräches thematisiert. Bei Neueinstellungen erfolgt eine entsprechende Information durch den Internen Service.Führungskräfte erhalten einen Leitfaden für Vorgesetzte (Anlage 3), der sie für die Thematik sensibilisiert und ihren Auftrag im Zusammenhang mit der Mitarbeiterführung herausstellt. Auch dieser Vordruck wird jährlich im Zusammenhang mit dem Mitarbeitergespräch ausgehändigtSoweit durch das Jobcenter Verträge mit Dritten geschlossen werden, sollen Rücktrittsklauseln für den Fall der unrechtmäßigen Beeinflussung von BA-Beschäftigten im Zusammenhang mit dem Abschluss des Vertrages vereinbart werden. Beispiele hierfür finden sich im Intranet der BA als Word-Vorlage.

Annahme von Belohnungen und GeschenkenBei korrekter, also neutraler und objektiver Dienstausübung ist es der Regelfall, Geschenke (Vorteile) nicht anzunehmen. Die Annahme ist der Ausnahmefall und bedarf der Zustimmung. Die Annahme von Geld ist generell unzulässig und unabhängig von der Höhe nicht genehmigungsfähig. Beabsichtigt ein Beschäftigter ausnahmsweise einen Vorteil (im Wert von über EUR 25,00) anzunehmen, ist grundsätzlich die vorherige Zustimmung der Geschäftsführung einzuholen. Eine nachträgliche Zustimmung kommt nur in Betracht, wenn wegen der Art des Vorteils weder eine vorherige Zustimmung noch eine Entgegennahme unter Vorbehalt möglich war.Ausnahmsweise kann bei der Annahme von geringfügigen Aufmerksamkeiten bis zu einem Betrag von EUR 25,00 (z.B. Reklameartikel einfacher Art, wie Kugelschreiber oder Kalender, Blumenstrauß, Pralinen, Flasche Wein) von einer stillschweigend erteilten Zustimmung ausgegangen werden. In diesen Fällen besteht jedoch gegenüber dem Arbeitgeber eine Anzeigepflicht. Dieser Anzeigepflicht wird durch Eintragung in eine Erfassungsliste (Anlage 4) nachgekommen, die beim einzelnen Beschäftigten geführt wird. Die Liste erhält jeder Beschäftigte bei der Einstellung. Sie ist zum Jahresende abzuschließen und dem Arbeitgeber zu überlassen. Eine entsprechende Aufforderung erfolgt durch den Internen Service.Ein Eintrag in die Erfassungsliste ist bei nachfolgenden Fallgestaltungen entbehrlich, wenn sie nach Art und Umfang angemessen und üblich sind:

Bei Bewirtungen durch Einrichtungen der öffentlichen Hand.Bei der Teilnahme an Bewirtungen durch Private aus Anlass oder bei der Gelegenheit dienstlicher Handlungen, Besprechungen, Besichtigungen oder dergleichen, wenn sie üblich und angemessen sind oder wenn sie ihren Grund in den Regeln des Verkehrs und der Höflichkeit haben.Bei Bewirtungen anlässlich allgemeiner Veranstaltungen, an denen Beschäftigte im dienstlichen Auftrag oder mit Rücksicht auf die durch die Wahrnehmung ihrer Aufgaben auferlegten gesellschaftlichen Verpflichtungen teilnehmen, wenn der Rahmen des allgemein Üblichen und Angemessenen nicht überschritten wird.Bei geringfügigen Dienstleistungen, die die Durchführung eines Dienstgeschäftes erleichtern oder beschleunigen (z.B. Abholung mit einem Wagen vom Bahnhof).

SponsoringGrundsatz ist, dass Zuwendungen im Rahmen von Sponsoring nicht vorgesehen sind. Soweit im Einzelfall die Inanspruchnahme von Sponsoring beabsichtigt ist, ist im Vorfeld die Geschäftsführung schriftlich unter der Angabe der Gründe zu informieren.Dem Antrag auf Erteilung der Zustimmung bzw. den regelmäßigen Berichten über entgegen genommene Sponsoringleistungen müssen folgende Informationen entnommen werden können:

DienststelleName und Anschrift des SponsorsGeldleistung/ Bezeichnung der Sach- oder Dienstleistung (detaillierte inhaltliche Beschreibung)Wert in EuroZweck der Sponsoringleistung/ Hinweis zur VerwendungGegenleistung der DienststelleWortlaut der schriftlichen Sponsoringvereinbarung (in Kopie beifügen)

Die Entgegennahme von Zuwendungen zu Gemeinschaftsveranstaltungen und Gemeinschaftseinrichtungen sowie Sponsoring von Tätigkeiten, Veranstaltungen und Einrichtungen des Jobcenters bedarf der Einholung der Zustimmung der Innenrevision im BA-Service-Haus.Jährlich ist zum 10. Januar für das vorangegangene Kalenderjahr über die Inanspruchnahme vonSponsoringleistungen an die Innenrevision des BA Service- Hauses (Geschäftsanweisung vom 24.08.2004 – VV3 – 1816/1816.2) zu berichten. Die Berichtspflicht wird durch den Internen Service angestoßen

Anlage:Erfassungsliste

InkrafttretenDie vorstehenden Regelungen treten mit sofortiger Wirkung in Kraft.

ArnoldGeschäftsführer

Anlage 1: Verhaltenskodex gegen Korruption

Dieser Verhaltenskodex soll die Beschäftigten auf Gefahrensituationen hinweisen, in denen sie ungewollt in Korruption verstrickt werden können. Weiterhin soll er die Beschäftigten zur pflichtgemäßen und gesetzestreuen Erfüllung ihrer Aufgaben anhalten und ihnen die Folgen korrupten Verhaltens vor Augen führen:

Korruption schadet allen.Korruption beschädigt das Ansehen des Staats und seiner Beschäftigten.Korruption ist kein Kavaliersdelikt; sie führt direkt in die Strafbarkeit.Korruption fängt schon bei kleinen Gefälligkeiten an.Korruption macht abhängig.Korruption macht arbeitslos

Daher:

1. Seien Sie Vorbild: Zeigen Sie durch Ihr Verhalten, dass Sie Korruption weder dulden noch unterstützen.

2. Wehren Sie Korruptionsversuche sofort ab und informieren Sie unverzüglich die Ansprechperson für Korruptionsprävention und Ihre Vorgesetzte oder Ihren Vorgesetzten.

3. Vermuten Sie, dass jemand Sie um eine pflichtwidrige Bevorzugung bitten will, so ziehen Sie einen Kollegen oder eine Kollegin als Zeugen oder Zeugin hinzu.

4. Arbeiten Sie so, dass Ihre Arbeit jederzeit überprüft werden kann.

5. Trennen Sie strikt Dienst- und Privatleben. Prüfen Sie, ob Ihre Privatinteressen zu einer Kollision mit Ihren Dienstpflichten führen.

6. Unterstützen Sie Ihre Dienststelle bei der Entdeckung und Aufklärung von Korruption. Informieren Sie die Ansprechperson für Korruptionsprävention und Ihre Vorgesetzte oder Ihren Vorgesetzten bei konkreten Anhaltspunkten für korruptes Verhalten.

7. Unterstützen Sie Ihre Dienststelle beim Erkennen fehlerhafter Organisationsstrukturen, die Korruption begünstigen.

8. Lassen Sie sich zum Thema Korruptionsprävention aus- und fortbilden.

9. Und was tun, wenn Sie sich bereits verstrickt haben? Befreien Sie sich von der ständigen Angst vor Entdeckung! Machen Sie reinen Tisch! Offenbaren Sie sich aus eigenem Antrieb und führen Ihre Angaben zur vollständigen Aufklärung des Sachverhaltes, kann dies sowohl bei der Strafzumessung als auch bei dienstrechtlichen Reaktionen mildernd berücksichtigt werden.

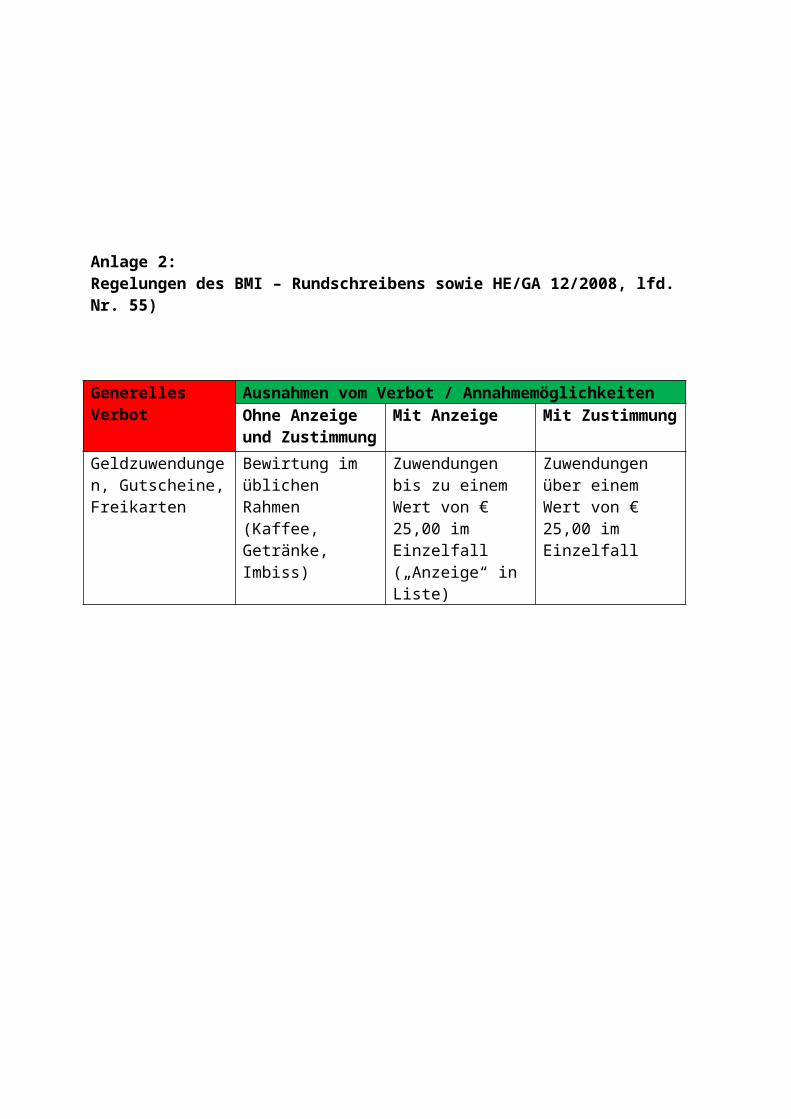

Anlage 2:Regelungen des BMI – Rundschreibens sowie HE/GA 12/2008, lfd. Nr. 55)

Generelles Verbot Ausnahmen vom Verbot / AnnahmemöglichkeitenOhne Anzeige und Zustimmung

Mit Anzeige Mit Zustimmung

Geldzuwendungen, Gutscheine, Freikarten

Bewirtung im üblichen Rahmen (Kaffee, Getränke, Imbiss)

Zuwendungen bis zu einem Wert von € 25,00 im Einzelfall („Anzeige“ in Liste)

Zuwendungen über einem Wert von € 25,00 im Einzelfall

Anlage 3: Leitfaden für Vorgesetzte und Behördenleitungen

I.Als Vorgesetzte und Behördenleitungen haben Sie eine Vorbildfunktion und Fürsorgepflicht für die Ihnen unterstellten Beschäftigten.Ihr Verhalten, aber auch Ihre Aufmerksamkeit sind von großer Bedeutung für die Korruptionsprävention. Sie sollten daher eine aktive, vorausschauende Personalführung und -kontrolle praktizieren. Insbesondere sollten Sie klare Zuständigkeitsregelungen und transparente Aufgabenbeschreibungen für die Mitarbeiterinnen und Mitarbeiter sowie eine angemessene Kontrolldichte sicherstellen.

Schwachstellen und Einfallstore für Korruption sind zum Beispiel:mangelhafte Dienst- und Fachaufsicht;blindes Vertrauen gegenüber langjährigen Beschäftigten und spezialisierten Beschäftigten;charakterliche Schwächen von Beschäftigten in korruptionsgefährdeten Bereichen;negatives Vorbild von Vorgesetzten bei der Annahme von Präsenten;ausbleibende Konsequenzen nach aufgedeckten Manipulationen; dadurch keine Abschreckung.

Sie können solchen Schwachstellen durch folgende Maßnahmen begegnen:

1. Belehrung und SensibilisierungSprechen Sie mit Ihren Beschäftigten in regelmäßigen Abständen anhand des „Verhaltenskodex gegen Korruption“ über die Verpflichtungen, die sich aus dem Verbot der Annahme von Belohnungen und Geschenken und aus den Vorschriften zur Vermeidung von Interessenkollisionen ergeben.

2. Organisatorische Maßnahmen (im Rahmen Ihrer Befugnisse)Achten Sie auf klare Definition und gegebenenfalls auf Einschränkungen der Entscheidungs-spielräume.Erörtern Sie die Delegationsstrukturen, die Grenzen der Ermessensspielräume und die Notwendigkeit von Mitzeichnungspflichten.

Achten Sie in besonders korruptionsgefährdeten Arbeitsgebieten auf eine Flexibilisierung der Vorgangsbearbeitung nach numerischen oder Buchstabensystemen durch

kritische Überprüfung der Sachbearbeitung nach diesen Systemen;Einzelzuweisung nach dem Zufallsprinzip oderdurch wiederholten Wechsel der Nummern- oder Buchstabenzuständigkeiten einzelner Personen.

Realisieren Sie – wenn irgend möglich – das Mehr-Augen-Prinzip auch in Ihrem Verantwortungs-bereich.

Eventuell bietet sich die Bildung von Arbeitsteams bzw. -gruppen an. Prüfen Sie, ob die Begleitung einzelner Beschäftigter durch weitere Bedienstete zu Ortsterminen, Kontrollen vor Ort usw. oder die Einrichtung von „gläsernen Büros“ für die Abwicklung des Besucherverkehrs geboten ist, damit Außenkontakte der Dienststelle nur nach dem Mehr-Augen-Prinzip wahrgenommen werden. Wo

sich das wegen der tatsächlichen Umstände nicht realisieren lässt, organisieren Sie Kontrollen – in nicht zu großen zeitlichen Abständen.Setzen Sie personalwirtschaftliche Instrumente insbesondere bei Tätigkeiten mit schnell erlernbaren Fachkenntnissen konsequent ein:

In besonders korruptionsgefährdeten Bereichen in der Regel Rotation nach einem Zeitraum von fünf Jahren.Ein Verzicht auf Umsetzung im Ausnahmefall – zum Beispiel bei Tätigkeiten mit langfristig erworbenem Sachverstand – erfordert eine schriftliche Begründung und eine besonders gründliche Kontrolle des Arbeitsbereichs durch Vorgesetzte.

Ist in Ihrer Dienststelle die Zweierbelegung von Diensträumen nicht ungewöhnlich, so nutzen Sie dies ebenfalls zur Korruptionsprävention in besonders korruptionsgefährdeten Arbeitsgebieten, zum Beispiel durch sporadischen Wechsel der Raumbesetzungen (auch ohne Aufgabenänderung für die Beschäftigten).

3. FürsorgeIn besonders korruptionsgefährdeten Arbeitsgebieten erfordert Korruptionsprävention auch eine erhöhte Fürsorge für Ihre Beschäftigten.

Berücksichtigen Sie stets die erhöhte Gefährdung Einzelner.Auch der ständige Dialog ist ein Mittel der Fürsorge.Beachten Sie dienstliche und private Probleme Ihrer Beschäftigten.Sorgen Sie für Abhilfe zum Beispiel durch Entbindung eines Mitarbeiters oder einer Mitarbeiterin von Aufgaben, wenn Ihnen Interessenkollisionen durch Nebentätigkeiten oder durch Tätigkeiten von Angehörigen bekannt werden.Besondere Wachsamkeit ist bei erkennbarer Überforderung oder Unterforderung Einzelner geboten.Ihre erhöhte Aufmerksamkeit verlangt es, wenn Ihnen persönliche Schwächen (zum Beispiel Suchtprobleme, Hang zu teuren, schwer zu finanzierenden Hobbys) oder eine Überschuldung bekannt werden; Beschäftigte, deren wirtschaftliche Verhältnisse nicht geordnet sind, sollen im Beschaffungswesen sowie auf Dienstposten, auf denen sie der Gefahr einer unlauteren Beeinflussung durch Dritte besonders ausgesetzt sind, nicht eingesetzt werden.Schließlich müssen Sie auch bei offen vorgetragener Unzufriedenheit mit dem Dienstherrn besonders wachsam sein und versuchen, dem entgegenzuwirken.

4. Aufsicht; FührungsstilMachen Sie sich bewusst, dass es bei Korruption keinen beschwerdeführenden Geschädigten gibt und Korruptionsprävention deshalb wesentlich von Ihrer Sensibilität und der Sensibilisierung Ihrer Beschäftigten abhängt. Sie erfordert aber auch Ihre Dienst- und Fachaufsicht – ohnehin Ihre Kernpflicht als Vorgesetzter. Ein falsch verstandener kooperativer Führungsstil oder eine „laissez-faire“-Haltung können in besonders korruptionssensiblen Bereichen verhängnisvoll sein. Versuchen Sie deshalb,

die Vorgangskontrolle zu optimieren, indem Sie zum Beispiel Kontrollmechanismen (Wiedervorlagen oder ähnliches) in den Geschäftsablauf einbauen,das Abschotten oder eine Verselbständigung einzelner Beschäftigter zu vermeiden,dem Auftreten von Korruptionsindikatoren besondere Wachsamkeit zu schenken,stichprobenweise das Einhalten vorgegebener Ermessensspielräume zu überprüfen,die Akzeptanz des Verwaltungshandelns durch Gespräche mit “Verwaltungskunden“ zu ermitteln.

Nutzen Sie das Fortbildungsangebot bei Lehrgängen zur Korruptionsprävention.

II.

1. Anzeichen für Korruption, WarnsignaleTrotzdem ist Korruption nicht auszuschließen. Nach dem Ergebnis einer vom Bundeskriminalamt durchgeführten Expertenbefragung (Vgl. BKA Forschungsreihe "Korruption - hinnehmen oder handeln? Seite 151-160; Wiesbaden 1995) ist korruptes Verhalten häufig mit Verhaltensweisen verbunden, die als Korruptionssignale gewertet werden können. Diese Wertung ist aber mit Unwägbarkeiten verbunden, weil einige der Indikatoren als neutral oder sogar positiv gelten, obwohl sie sich nachträglich als verlässliche Signale erwiesen haben.

Keiner der Indikatoren ist ein „Nachweis“ für Korruption. Wenn Ihnen aber aufgrund von Äußerungen oder Beobachtungen ein Verhalten auffällig erscheint, müssen Sie prüfen, ob das Auftreten eines Indikators zusammen mit den Umfeldbedingungen eine Korruptionsgefahr anzeigt.

1. Neutrale Indikatorenauffallender und unerklärlich hoher Lebensstandard; aufwändiger Lebensstil; Vorzeigen von Statussymbolen;auffällige private Kontakte zwischen Beschäftigten und Dritten (zum Beispiel Einladungen, Nebentätigkeiten, Berater- oder Gutachterverträge, Kapitalbeteiligungen);unerklärlicher Widerstand gegen eine Aufgabenänderung oder eine Umsetzung, insbesondere wenn sie mit einer Beförderung bzw. Gehaltsaufbesserung oder zumindest der Aussicht darauf verbunden wäre;Ausübung von Nebentätigkeiten ohne entsprechende Genehmigung bzw. Anzeige;atypisches, nicht erklärbares Verhalten (zum Beispiel aufgrund eines bestehenden Erpressungs-verhältnisses bzw. schlechten Gewissens); aufkommende Verschlossenheit; plötzliche Veränderungen im Verhalten gegenüber Kollegen und Kolleginnen und Vorgesetzten;abnehmende Identifizierung mit dem Dienstherrn oder den Aufgaben;soziale Probleme (Alkohol-, Drogen- oder Spielsucht u. ä.);Geltungssucht, Prahlen mit Kontakten im dienstlichen und privaten Bereich;Inanspruchnahme von Vergünstigungen Dritter (Sonderkonditionen beim Einkauf, Freihalten in Restaurants, Einladungen zu privaten oder geschäftlichen Veranstaltungen von "Verwaltungskunden“);auffallende Großzügigkeit von Unternehmen (zum Beispiel Sponsoring).

2. AlarmindikatorenAußer diesen eher neutralen gibt es solche Indikatoren, die nach den Erfahrungen des BKA charakteristisch für die Verwaltungskorruption sind und deshalb als „Alarmindikatoren“ eingestuft werden müssen.

Dienststelleninterne Indikatoren:Umgehen oder „Übersehen“ von Vorschriften; Häufung „kleiner Unregelmäßigkeiten“; Abweichungen zwischen tatsächlichem Vorgangsablauf und späterer Dokumentation;mangelnde Identifikation mit dem Dienstherrn oder den Aufgaben;ungewöhnliche Entscheidungen ohne nachvollziehbare Begründung;unterschiedliche Bewertungen und Entscheidungen bei Vorgängen mit gleichem Sachverhalt und verschiedenen antragstellenden Personen; Missbrauch von Ermessensspielräumen;Erteilung von Genehmigungen (zum Beispiel mit Befreiung von Auflagen) unter Umgehung anderer zuständiger Stellen;gezielte Umgehung von Kontrollen, Abschottung einzelner Aufgabenbereiche;Verheimlichen von Vorgängen;auffallend kurze Bearbeitungszeiten bei einzelnen begünstigenden Entscheidungen;Parteinahme für bestimmte antragstellende oder bietende Personen;Verharmlosung des Sparsamkeitsprinzips;Versuche der Beeinflussung von Entscheidungen bei Aufgaben, die nicht zum eigenen Zuständigkeitsbereich gehören und bei denen Drittinteressen von Bedeutung sind;stillschweigende Duldung von Fehlverhalten, insbesondere bei rechtswidrigem Verhalten;fehlende oder unzureichende Vorgangskontrolle dort, wo sie besonders notwendig wäre; zu schwach ausgeprägte Dienst- und Fachaufsicht;Ausbleiben von Reaktionen auf Verdachtsmomente oder Vorkommnisse;zu große Aufgabenkonzentration auf eine Person.

Indikatoren im Bereich der Außenkontakte:

auffallend entgegenkommende Behandlung von antragstellenden Personen;Bevorzugung beschränkter Ausschreibungen oder freihändiger Vergaben; auch Splitten von Aufträgen, um freihändige Vergaben zu ermöglichen; Vermeiden des Einholens von Vergleichsangeboten;erhebliche bzw. wiederholte Überschreitung der vorgesehenen Auftragswerte;Beschaffungen zum marktunüblichen Preis; unsinnige Anschaffungen; Abschluss langfristiger Verträge ohne transparenten Wettbewerb mit für die Dienststelle ungünstigen Konditionen;auffallend häufige "Rechenfehler“, Nachbesserungen in Leistungsverzeichnissen;Eingänge in Vergabesachen ohne Eingangsstempel (Eingang "über die persönliche Schiene“);aufwändige Nachtragsarbeiten;Nebentätigkeiten von Beschäftigten oder Tätigkeit ihrer Angehörigen für Firmen, die gleichzeitig Auftragnehmer oder Antragsteller der öffentlichen Verwaltung sind;"kumpelhafter“ Umgangston oder auffallende Nachgiebigkeit bei Verhandlungen mit Unternehmen;Ausspielen von (vermeintlichen) Machtpositionen durch Unternehmen;häufige "Dienstreisen“ zu bestimmten Firmen (auffallend insbesondere dann, wenn eigentlich nicht erforderliche Übernachtungen anfallen);"permanente Firmenbesuche“ von Unternehmen in der Dienststelle (bei bestimmten Entscheidungsträgern oder Sachbearbeitern) und Vorsprache bestimmter Unternehmen nur dann, wenn Beschäftigte "ihrer“ Dienststelle anwesend sind;Ausbleiben von Konflikten mit Unternehmen bzw. Antragstellern/Antragstellerinnen dort, wo sie üblicherweise vorkommen.

Nach der Forschungsarbeit des BKA macht die Liste dieser Indikatoren deutlich, dass die Merkmale insbesondere dann von Interesse sein können, wenn sich etwas außerhalb der üblichen Norm bewegt ("unerklärlich“, „nicht nachvollziehbar“, „sich plötzlich verändernd“, „auffallend“). Als häufiges und hervorstechendes Warnsignal hebt es den typischerweise aufwändigen bzw. ungewöhnlich hohen Lebensstandard von Beschäftigten mit „Nebenverdiensten“ heraus, wozu auch das Vorzeigen entsprechender Statussymbole gehört. Understatement sei in diesen Täterkreisen weniger zu erwarten.Als Warnsignale bezeichnen die vom BKA befragten Experten ferner Andeutungen im Kollegenkreis, Gerüchte von außen sowie anonyme Hinweise (zum Beispiel von benachteiligten und dadurch in finanzielle Schwierigkeiten geratenen Unternehmen). Diese Signale würden noch deutlicher, wenn sie sich häufen und auf bestimmte Personen oder Aufgabenbereiche konzentrieren. Allerdings sei eine ständige Gewichtung und Analyse der "Gerüchteküche“ unabdingbar, um Missbrauch auszuschließen. Andererseits haben anonyme Hinweise vielfach den Anlass zu Ermittlungen gegeben, durch die dann tatsächlich Korruption aufgedeckt wurde.

2. VerdachtBei konkreten und nachvollziehbaren Anhaltspunkten für einen Korruptionsverdacht müssen Sie sich unverzüglich mit der Ansprechperson für Korruptionsprävention beraten und die Personalverwaltung bzw. Behördenleitung informieren. Eventuell aber erfordern die Umstände auch, dass Sie selbst sofort geeignete Maßnahmen gegen eine Verschleierung ergreifen.

Infrage kommen zum Beispielder Entzug bestimmter laufender oder abgeschlossener Vorgänge,das Verbot des Zugangs zu Akten,die Sicherung des Arbeitsraumes, der Aufzeichnungen mit dienstlichem Bezug oder der Arbeitsmittel (zum Beispiel Computer und Disketten o. ä.).

Das Maß und der Umfang der gebotenen Maßnahmen können sich nur nach den Umständen des Einzelfalles richten.Bedenken Sie, dass Korruption kein "Kavaliersdelikt“ und Vertuschen auch Ihrem Ansehen schädlich ist.Bei Verletzung Ihrer Pflichten können Sie sich eines Dienstvergehens schuldig und strafbar machen.

Anlage 4

Erfassungsliste gemäß Punkt 3.6.1.1 der HEGA 12/2008, lfd. Nr. 51 „Annahme von Belohnungen und Geschenken durch die Beschäftigten des Jobcenters“