mehr leistung und kundenorientierung die neuen unisex ... · su, futura), pfl...

TRANSCRIPT

Mehr Leistung und KundenorientierungDie neuen Unisex-Tarife von AXA sind da!

Erstinfo zur USV-Tagung 2012

Übersicht und FAQ-Katalog zu Unisex von AXA

NEU:U6-Tarife von AXA!

2

Unsere Tarifwelt wird Unisex: Einführung der neuen Unisex-Tarife.

Unser Produktportfolio ist noch attraktiver gewordenDamit die Prämien für Männer und Frauen „Unisex“ werden, war eine Neukalkulation unserer Tarifwelt not-wendig. Dabei haben wir unsere Hauptverkaufstarife nochmals verbessert und gleichzeitig noch kunden-freundlicher gestaltet.

Darüber hinaus konnten wir - nach intensiver Markt- und Wettbewerbsbeobachtung - unser Produktportfolio über alle Segmente neu ordnen. Mit diesem Schritt sind wir zukünftig noch kundenorientierter und effizi-enter im Kran kenversicherungsmarkt aufgestellt.

Warum Männer bis zum 20.12.2012 im Vertriebsfokus stehen?Runde für Runde nähern wir uns derzeit dem Unisex-Stichtag am 21.12.2012 und damit dem Ende der "Bisex-Welt" im klassischen Neugeschäft.

Geben Sie daher jetzt noch mal richtig Vollgas - in der Beratung Ihrer männlichen Kunden und Interessen-ten - im Hinblick auf mögliche Beitragsvorteile in der Privaten Krankenvoll- und Pflegevorsorgeversicherung von AXA.

Und warum nicht auch Frauen vor dem 21.12.2012 in Bisex absichern und damit das günstigere Eintrittsalter nutzen? Ein Kundenvorteil, den Sie gezielt ansprechen können - wir unterstützen Sie dabei mit unserer B6/U6 Wechslergarantie!

3

Mit der „B6-Anwartschaft“ Bisex-Zieltarife zum 01.01.2015 aufl eben lassen. Für folgende Personen ist eine "B6-Anwart-schaft" zu empfehlen:

Kunden, deren Gesellschaften keine Beitragsanpas-sung (BAP) zum 01. Januar 2013 vorgenommen ha-ben, denn bei diesen Kunden ist eine Beitragsanpas-sung zum 01. Januar 2014 oder 01. Januar 2015 sehr wahrscheinlich. Mit der „B6-Anwartschaft“ sichern Sie diesen Kunden auch bei einer BAP in den nächsten beiden Jahren den Wechselwunsch in die heutigen günstigeren B6-Prämien von AXA.

Männliche PKV-Versicherte, die den Kündigungster-min 30.09.2012 versäumen oder einen Kündigungs-termin in 2013 und 2014 haben

Männliche GKV-Versicherte, die zum 01.01.2013 bzw. zum 01.01.2014 noch pfl ichtig sind

Männliche Lehramtsstudenten, deren Referendariats zeit bevorsteht

Männliche GKV-Versicherte, die eine Beamtenlauf-bahn anstreben

Heilfürsorgeberechtigte, die voraussichtlich bis zum 01.01.2015 Anspruch auf Beihilfe erhalten werden.

Wichtige Informationen zur B6-Anwartschaft: Abschluss der B6-AWV zum 01. des laufenden Monats oder des Folgemonats bei Antragsein-gang - spätestens zum 20.12.2012! Letztmög-licher Versicherungsbeginn der Anwartschaft ist der 01.01.2013. Aufl eben der Vollversicherung mit spätestem Beginn 01.01.2015.

Weitere Hinweise zur Aufnahme einer B6-AWV der Antrag muss mit dem PDF-Formular

"Ergänzung zum Antrag auf Kranken-versicherung" eingereicht werden

die Anwartschaft kann auf alle Tarife abgeschlossen werden mit Ausnahme folgender Tarife: siehe Fußzeile

Ihr Kunde zahlt 5 % auf den Tarifbeitrag

die Provision wird zunächst auf den B6-AWV Beitrag gerechnet, später erfolgt eine Nachverprovisionierung bei Umwandlung in den Zieltarif

der Antrag muss mit dem PDF-Formular

Ihr Kunde zahlt 5 % auf den Tarifbeitrag

Ab sofort verfügbar: B6-Anwartschaftszertifi kat im AXA- und DBV-Layout:

AXA Zertifi kat B6-

AnwartschaftBest.-Nr.: 21 01 0007

DBV Zertifi kat B6-AnwartschaftBest.-Nr.: 27 93 1679

Tarife die von einer B6-AWV ausgenommen sind: ARD, ARE, ARE-A (Auslandsreise-Einmalbeitrag), ARJ, ARL, ARL-Basis, Ausbildungstarife BEA (In Verbindung mit einer Vollversicherung für die ersten 6 Monate einer Arbeitslosigkeit eine beitragsfreie AWV möglich), BSP Beitragssicherungsplan, Dent, EG Zahn, EG Zahn Plus, KG 2-Start, KGH 2 IP, KGH 2med, KGU, KUR (In Verbindung mit Vollversicherung ist jedoch eine AWV möglich), Optionstarife (vorher ist eine Umstellung erforderlich z.B. VIA, VIAmed, VIAplus, VIAplus-SU, Futura), Pfl egezusatzversicherungen,Prophy Dent, RKD/RKJ/RKJE/RKV, VAiP-Tarife, Vorsorge Plus, ZA 25 iP, 55

Hinweis: Die "Ergänzung zum Antrag auf Krankenversicherung" fi nden Sie im EVT-Extranet unter Beraterlexikon > Kranken > KV VKF-Portal > Vertriebsthemen im Fokus> B6 Anwartschaft.

4

Die neue Unisex-Tarifwelt von AXA im Überblick. Segment „Privat"In dieser Zusammenfassung haben wir für Sie das neue Unisex-Produktportfolio von AXA im Segment „Privat" dargestellt. Bitte beachten Sie, dass Unisextarife erst zum Stichtag 21.12.2012 verkauft werden dürfen und ab dann die bisherige Produktwelt im Kranken-Neugeschäft ersetzen.

Tarifangebot zur privaten Krankenversicherung von AXA im Segment „Privat“

Kundenbedarf Tarife

TopVital 300/ 900-U (auch als Ausbildungsvariante)Halbkompakter Tarif mit 300/900 Euro Selbstbehalt inkl. stationärer Wahlleistung; Zahnschutz variierbar mit Premium Zahn-U, Komfort Zahn-U, Kompakt Zahn-U

Komfort/Basis Elementar Bonus-U (auch als Ausbildungsvariante)Halbkompakter Tarif mit 360 Euro Selbstbehalt; Anbündelung von KGSU-U möglich; Primärarztprinzip; Zahnschutz variierbar mit Premium Zahn-U, Komfort Zahn-U, Kompakt Zahn-U

Anbündelbare ErgänzungstarifeKundenbedarf Tarife

StationärKGSU-UChefarztbehandlung im 1- oder 2-Bettzimmer bei schweren Erkrankungen und Unfällen(kombinierbar mit Elementar Bonus-U)

Krankentagegeld KTG 14-U, KTG 21-U, KTG 28-U, KTGG 42-U, KTGV 42-U, KTG 91-U, KTG 182-UKrankentagegeldversicherung bei Verdienstausfall im Krankheitsfall

Krankenhaustage-geldversicherung

KHT-U Steuerfreie Auszahlung für zusätzlichen Service im Krankenhaus wie zum Beispiel für Telefon, Fernsehgebühren u.v.m.

Pflegevorsorge

Flex 1, 2, 3 - UMonatliches Pflegegeld für alle Pflegestufen:Individuelle Absicherung für alle Pflegestufen zur Wahrung der finanziellen Unabhängigkeit (auch bei Demenz, Pflegestufe 0); Beitragsbefreiung ab Pflegestufe 1

Akut -USoforthilfe im Pflegefall in Höhe von bis zu 2.500 Euro (z.B. Leistungen wie Menüservice, Kinderbetreuung, Einkäufe und Besorgungen je Versicherungsfall); 24-Stunden Hotline

Pflegepflicht- versicherung

PVNPrivat krankenvollversicherte müssen eine Pflegepflichtversicherung abschließen. Der Versicherungsschutz ist gesetzlich vorgeschrieben und verbandseinheitlich.

Beitragsentlastung BEA-UBeitragsentlastung der Krankenvollversicherung im Alter mit Arbeitgeber-Zuschuss für Arbeitnehmer

Option VIAOption auf Höherversicherung ohne erneute Gesundheitsprüfung

Auslandsreise-/ Auslandsaufenthalt

ARJ, ARE, ARE-AAuslandsreiseversicherung für Reisen bis max. 365 Tage

Sonstige KUR-UDie private Eigenvorsorge für eine Kur.

Zusatztarife in Unisex neben den "Anbündelbaren Ergänzungstarifen":Zahnvorsorge DENT, DENT Inlay, DENT Smile, DENT Komfort-U, DENT Premium-U, Komfort-U, VIAplus!

5

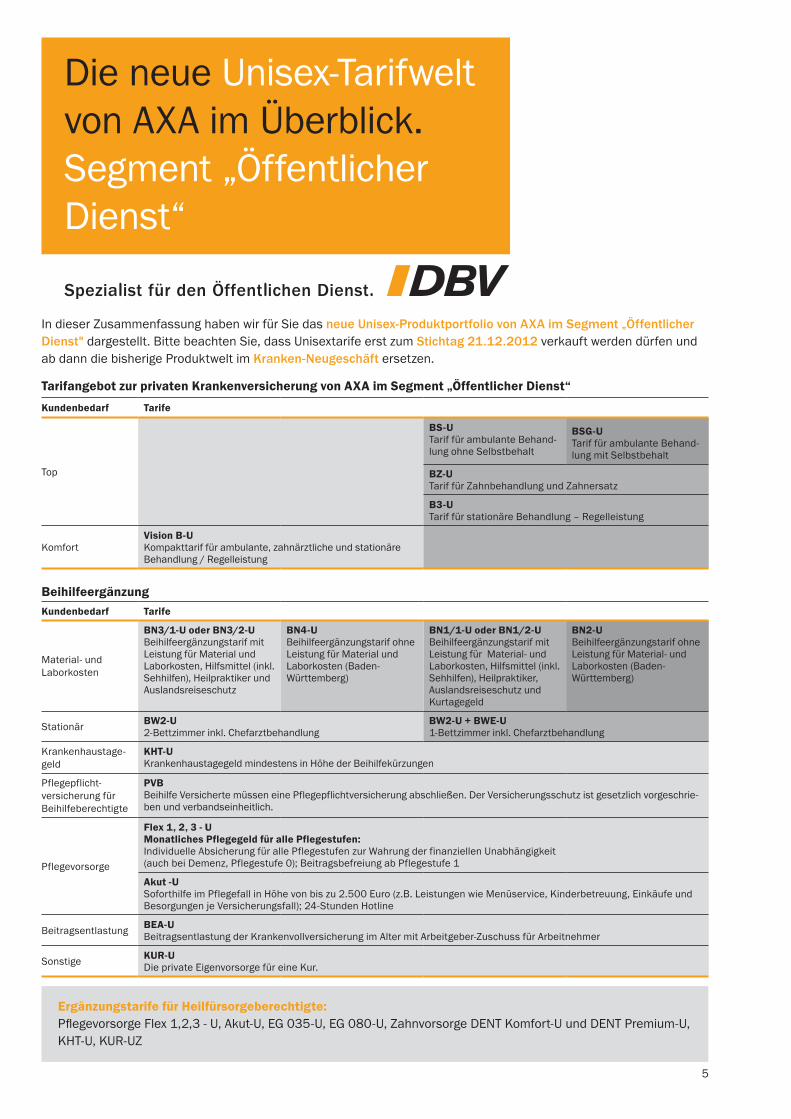

Die neue Unisex-Tarifwelt von AXA im Überblick.Segment „Öffentlicher Dienst“

In dieser Zusammenfassung haben wir für Sie das neue Unisex-Produktportfolio von AXA im Segment „Öffentlicher Dienst" darge stellt. Bitte beachten Sie, dass Unisextarife erst zum Stichtag 21.12.2012 verkauft werden dürfen und ab dann die bisherige Produktwelt im Kranken-Neugeschäft ersetzen.

Tarifangebot zur privaten Krankenversicherung von AXA im Segment „Öffentlicher Dienst“

Kundenbedarf Tarife

Top

BS-UTarif für ambulante Behand-lung ohne Selbstbehalt

BSG-UTarif für ambulante Behand-lung mit Selbstbehalt

BZ-UTarif für Zahnbehandlung und Zahnersatz

B3-UTarif für stationäre Behandlung – Regelleistung

Komfort Vision B-UKompakttarif für ambulante, zahnärztliche und stationäre Behandlung / Regelleistung

BeihilfeergänzungKundenbedarf Tarife

Material- und Laborkosten

BN3/1-U oder BN3/2-U Beihilfeergänzungstarif mit Leistung für Material und Laborkosten, Hilfsmittel (inkl. Sehhilfen), Heilpraktiker und Auslandsreiseschutz

BN4-UBeihilfeergänzungstarif ohne Leistung für Material und Laborkosten (Baden- Württemberg)

BN1/1-U oder BN1/2-U Beihilfeergänzungstarif mit Leistung für Material- und Laborkosten, Hilfsmittel (inkl. Sehhilfen), Heilpraktiker, Auslandsreiseschutz und Kurtagegeld

BN2-UBeihilfeergänzungstarif ohne Leistung für Material- und Laborkosten (Baden- Württemberg)

Stationär BW2-U2-Bettzimmer inkl. Chefarztbehandlung

BW2-U + BWE-U1-Bettzimmer inkl. Chefarztbehandlung

Krankenhaustage-geld

KHT-U Krankenhaustagegeld mindestens in Höhe der Beihilfekürzungen

Pflegepflicht- versicherung für Beihilfeberechtigte

PVBBeihilfe Versicherte müssen eine Pflegepflichtversicherung abschließen. Der Versicherungsschutz ist gesetzlich vorgeschrie-ben und verbandseinheitlich.

Pflegevorsorge

Flex 1, 2, 3 - UMonatliches Pflegegeld für alle Pflegestufen:Individuelle Absicherung für alle Pflegestufen zur Wahrung der finanziellen Unabhängigkeit (auch bei Demenz, Pflegestufe 0); Beitragsbefreiung ab Pflegestufe 1

Akut -USoforthilfe im Pflegefall in Höhe von bis zu 2.500 Euro (z.B. Leistungen wie Menüservice, Kinderbetreuung, Einkäufe und Besorgungen je Versicherungsfall); 24-Stunden Hotline

Beitragsentlastung BEA-UBeitragsentlastung der Krankenvollversicherung im Alter mit Arbeitgeber-Zuschuss für Arbeitnehmer

Sonstige KUR-UDie private Eigenvorsorge für eine Kur.

Ergänzungstarife für Heilfürsorgeberechtigte:Pflegevorsorge Flex 1,2,3 - U, Akut-U, EG 035-U, EG 080-U, Zahnvorsorge DENT Komfort-U und DENT Premium-U, KHT-U, KUR-UZ

6

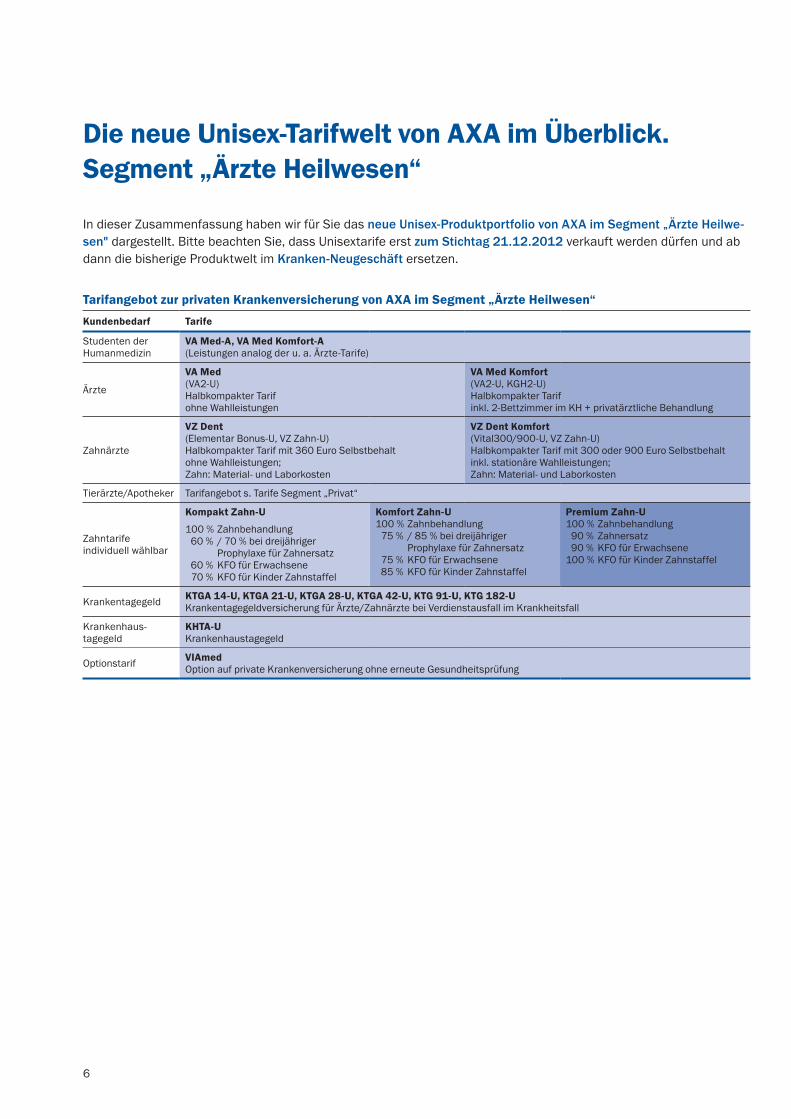

Die neue Unisex-Tarifwelt von AXA im Überblick. Segment „Ärzte Heilwesen“

In dieser Zusammenfassung haben wir für Sie das neue Unisex-Produktportfolio von AXA im Segment „Ärzte Heilwe-sen" dargestellt. Bitte beachten Sie, dass Unisextarife erst zum Stichtag 21.12.2012 verkauft werden dürfen und ab dann die bisherige Produktwelt im Kranken-Neugeschäft ersetzen.

Tarifangebot zur privaten Krankenversicherung von AXA im Segment „Ärzte Heilwesen“

Kundenbedarf Tarife

Studenten der Humanmedizin

VA Med-A, VA Med Komfort-A(Leistungen analog der u. a. Ärzte-Tarife)

Ärzte

VA Med (VA2-U) Halbkompakter Tarif ohne Wahlleistungen

VA Med Komfort(VA2-U, KGH2-U) Halbkompakter Tarif inkl. 2-Bettzimmer im KH + privatärztliche Behandlung

Zahnärzte

VZ Dent(Elementar Bonus-U, VZ Zahn-U) Halbkompakter Tarif mit 360 Euro Selbstbehaltohne Wahlleistungen; Zahn: Material- und Laborkosten

VZ Dent Komfort(Vital300/900-U, VZ Zahn-U) Halbkompakter Tarif mit 300 oder 900 Euro Selbstbehalt inkl. stationäre Wahlleistungen;Zahn: Material- und Laborkosten

Tierärzte/Apotheker Tarifangebot s. Tarife Segment „Privat“

Zahntarifeindividuell wählbar

Kompakt Zahn-U

100 % Zahnbehandlung 60 % / 70 % bei dreijähriger Prophylaxe für Zahnersatz 60 % KFO für Erwachsene 70 % KFO für Kinder Zahnstaffel

Komfort Zahn-U 100 % Zahnbehandlung 75 % / 85 % bei dreijähriger Prophylaxe für Zahnersatz 75 % KFO für Erwachsene 85 % KFO für Kinder Zahnstaffel

Premium Zahn-U 100 % Zahnbehandlung 90 % Zahnersatz 90 % KFO für Erwachsene 100 % KFO für Kinder Zahnstaffel

Krankentagegeld KTGA 14-U, KTGA 21-U, KTGA 28-U, KTGA 42-U, KTG 91-U, KTG 182-UKrankentagegeldversicherung für Ärzte/Zahnärzte bei Verdienstausfall im Krankheitsfall

Krankenhaus- tagegeld

KHTA-UKrankenhaustagegeld

Optionstarif VIAmedOption auf private Krankenversicherung ohne erneute Gesundheitsprüfung

7

Fragen und Antworten rund um Unisex: Der FAQ-Katalog von AXA.

Zum Thema „Unisex“ gibt es viele Fragen - wir haben die Antworten Bis zum angekündigten Unisex-Stichtag sind es nur noch wenige Wochen. Mittlerweile hat auch die Presse das Thema "Unisex" in den Fokus gerückt und berichtet über steigende Beiträge für Männer in der neuen Unisex-Welt.

Höchste Zeit, Ihnen zu Ihren Fragen rund um "Bisex und Unisex" unseren Fragen- und Antwortenkatalog an die Hand zu geben. Dabei handelt es sich insbesondere um Fragestellungen, die sich auf Basis der neuen Recht-sprechung in den vergangenen Wochen und Monaten ergeben haben.

Hinweis: Der beigefügte FAQ-Katalog gibt die aktuelle Rechtslage mit Stand 11.2012 wieder. Daher kann es vorkommen, dass sich bis zum Zeitpunkt der Drucklegung der Broschüre rechtliche Änderungen ergeben können. Bitte nutzen Sie diesbezüglich auch unser Intranet Angebot unter folgendem Pfad: Startseite EVT-Extranet > Beraterlexikon > Kranken > KV-VKF-Portal > Vertriebsthemen im Fokus > Unisex FAQ-Katalog

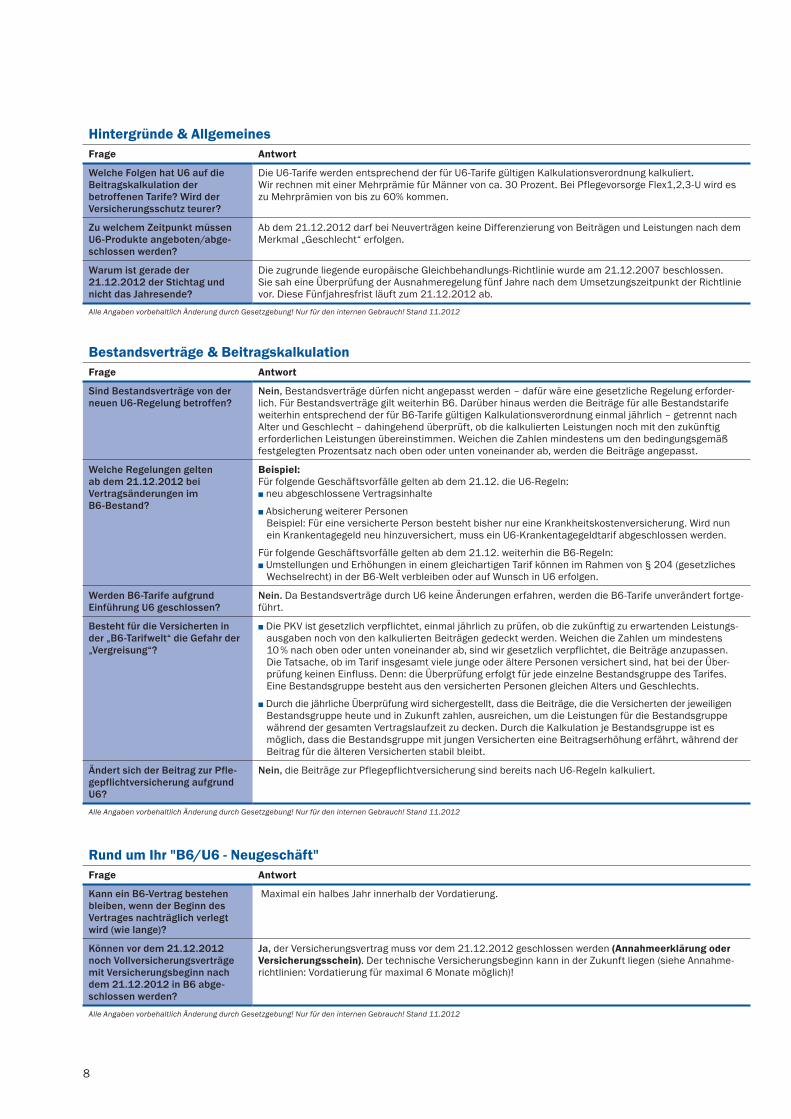

Hintergründe & AllgemeinesFrage Antwort

Was bedeuten die beiden Begriffe „Bisex“ und „Unisex“?

n Hierbei handelt es sich um den internen Arbeitstitel zum Projekt Unisex. Mit Unisex bzw. U6 wird die gemeinsame Kalkulation für Frauen und Männer bezeichnet. Bisex meint dagegen die getrennte Kalkula-tion für Frauen und Männer (B6).

Was sind Tarife der alten Welt? Tarife der alten Welt sind Tarife ohne Recht auf eine Mitgabe von Übertragungswerten (Abschluss vor dem 01.01.2009).

Was sind Tarife der neuen Welt? Tarife der neuen Welt sind Tarife, die das Recht auf eine Mitgabe von Übertragungswerten bei Wechsel des Versicherungsunternehmens (VU) beinhalten.

Wie ist der gesetzliche Hintergrund für Unisex-Tarife?

n „Verbot der Differenzierung nach dem Geschlecht des Vertragspartners bei Versicherungsverträgen – Urteil des EuGH vom 01.03.2011“.

n Das belgische Verfassungsgericht hat dem Europäischen Gerichtshof (EuGH) im Juni 2009 die Frage zur Entscheidung vorgelegt, ob Artikel 5 Abs. 2 der Gender-Richtlinie (2004/113/EG) mit Europäischem Primärrecht (EG-Vertrag, Europäische Menschenrechtskonvention) vereinbar ist. In diesem Artikel ist ein Wahlrecht für die Mitgliedstaaten verankert. Danach dürfen die Versicherer bei der Tarifierung zwischen Frauen und Männern differenzieren, wenn der Mitgliedstaat es zulässt. Die unterschiedliche Behandlung muss sachlich begründet sein, die Begründung statistisch belegt werden. Deutschland hat dieses Wahl-recht durch die Regelung in § 20 Abs. 2 AGG (Allgemeines Gleichbehandlungsgesetz) genutzt.

n Mit Urteil vom 01.03.2011 hat der EuGH festgestellt, dass die Berücksichtigung des Geschlechts als Ri-sikofaktor in Versicherungsverträgen eine Diskriminierung darstellt. Da die Ausnahmevorschrift des Art. 5 Abs. 2 der Richtlinie zudem unbefristet gilt, hat der EuGH diese ab dem 21.12.2012 für ungültig erklärt und damit entfällt die Rechtsgrundlage für §20 Abs. 2 AGG.

Warum gibt es bisher unter-schiedliche Beiträge für Männer und Frauen?

n Versicherungen versuchen so genau wie möglich zu berechnen, wie hoch die Wahrscheinlichkeit eines Versicherungsfalls ist – und wie hoch die dadurch entstehenden Kosten sein könnten. Als Grundlage dafür dienen Statistiken, nach denen unter anderem das Geschlecht und das Alter wichtige Kriterien für eine Risikoeinstufung darstellen. Diese unterschiedliche Risikoeinstufung findet sich in unterschiedli-chen Beiträgen wieder.

n Aufgrund der statistisch höheren Lebenserwartung sind die Beiträge für Frauen vor U6 meist höher.Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

Fragen und Antworten rund um Unisex: Der FAQ-Katalog von AXA.

8

Hintergründe & AllgemeinesFrage Antwort

Welche Folgen hat U6 auf die Beitragskalkulation der betroffenen Tarife? Wird der Versicherungsschutz teurer?

Die U6-Tarife werden entsprechend der für U6-Tarife gültigen Kalkulationsverordnung kalkuliert. Wir rechnen mit einer Mehrprämie für Männer von ca. 30 Prozent. Bei Pflegevorsorge Flex1,2,3-U wird es zu Mehrprämien von bis zu 60% kommen.

Zu welchem Zeitpunkt müssen U6-Produkte angeboten/abge-schlossen werden?

Ab dem 21.12.2012 darf bei Neuverträgen keine Differenzierung von Beiträgen und Leistungen nach dem Merkmal „Geschlecht“ erfolgen.

Warum ist gerade der 21.12.2012 der Stichtag und nicht das Jahresende?

Die zugrunde liegende europäische Gleichbehandlungs-Richtlinie wurde am 21.12.2007 beschlossen. Sie sah eine Überprüfung der Ausnahmeregelung fünf Jahre nach dem Umsetzungszeitpunkt der Richtlinie vor. Diese Fünfjahresfrist läuft zum 21.12.2012 ab.

Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

Bestandsverträge & BeitragskalkulationFrage Antwort

Sind Bestandsverträge von der neuen U6-Regelung betroffen?

Nein, Bestandsverträge dürfen nicht angepasst werden – dafür wäre eine gesetzliche Regelung erforder-lich. Für Bestandsverträge gilt weiterhin B6. Darüber hinaus werden die Beiträge für alle Bestandstarife weiterhin entsprechend der für B6-Tarife gültigen Kalkulationsverordnung einmal jährlich – getrennt nach Alter und Geschlecht – dahingehend überprüft, ob die kalkulierten Leistun gen noch mit den zukünftig erforderlichen Leistungen übereinstimmen. Weichen die Zahlen mindestens um den bedingungsgemäß festgelegten Prozentsatz nach oben oder unten voneinander ab, werden die Beiträge angepasst.

Welche Regelungen gelten ab dem 21.12.2012 bei Vertragsänderungen im B6-Bestand?

Beispiel: Für folgende Geschäftsvorfälle gelten ab dem 21.12. die U6-Regeln:n neu abgeschlossene Vertragsinhalte

n Absicherung weiterer PersonenBeispiel: Für eine versicherte Person besteht bisher nur eine Krankheitskostenversicherung. Wird nun ein Krankentagegeld neu hinzu versichert, muss ein U6-Krankentagegeldtarif abgeschlossen werden.

Für folgende Geschäftsvorfälle gelten ab dem 21.12. weiterhin die B6-Regeln:n Umstellungen und Erhöhungen in einem gleichartigen Tarif können im Rahmen von § 204 (gesetzliches

Wechselrecht) in der B6-Welt verbleiben oder auf Wunsch in U6 erfolgen.

Werden B6-Tarife aufgrund Einführung U6 geschlossen?

Nein. Da Bestandsverträge durch U6 keine Änderungen erfahren, werden die B6-Tarife unverändert fortge-führt.

Besteht für die Versicherten in der „B6-Tarifwelt“ die Gefahr der „Vergreisung“?

n Die PKV ist gesetzlich verpflichtet, einmal jährlich zu prüfen, ob die zukünftig zu erwartenden Leistungs-ausgaben noch von den kalkulierten Beiträgen gedeckt werden. Weichen die Zahlen um mindestens 10 % nach oben oder unten voneinander ab, sind wir gesetzlich verpflichtet, die Beiträge anzupassen. Die Tatsache, ob im Tarif insgesamt viele junge oder ältere Personen versichert sind, hat bei der Über-prüfung keinen Einfluss. Denn: die Überprüfung erfolgt für jede einzelne Bestandsgruppe des Tarifes. Eine Bestandsgruppe besteht aus den versicherten Personen gleichen Alters und Geschlechts.

n Durch die jährliche Überprüfung wird sichergestellt, dass die Beiträge, die die Versicherten der jeweiligen Bestandsgruppe heute und in Zukunft zahlen, ausreichen, um die Leistungen für die Bestandsgruppe während der gesamten Vertragslaufzeit zu decken. Durch die Kalkulation je Bestandsgruppe ist es möglich, dass die Bestandsgruppe mit jungen Versicherten eine Beitragserhöhung erfährt, während der Beitrag für die älteren Versicherten stabil bleibt.

Ändert sich der Beitrag zur Pfle-gepflichtversicherung aufgrund U6?

Nein, die Beiträge zur Pflegepflichtversicherung sind bereits nach U6-Regeln kalkuliert.

Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

Rund um Ihr "B6/U6 - Neugeschäft"Frage Antwort

Kann ein B6-Vertrag bestehen bleiben, wenn der Beginn des Vertrages nachträglich verlegt wird (wie lange)?

Maximal ein halbes Jahr innerhalb der Vordatierung.

Können vor dem 21.12.2012 noch Vollversicherungsverträge mit Versicherungsbeginn nach dem 21.12.2012 in B6 abge-schlossen werden?

Ja, der Versicherungsvertrag muss vor dem 21.12.2012 geschlossen werden (Annahmeerklärung oder Versicherungsschein). Der technische Versicherungsbeginn kann in der Zukunft liegen (siehe Annahme-richtlinien: Vordatierung für maximal 6 Monate möglich)!

Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

9

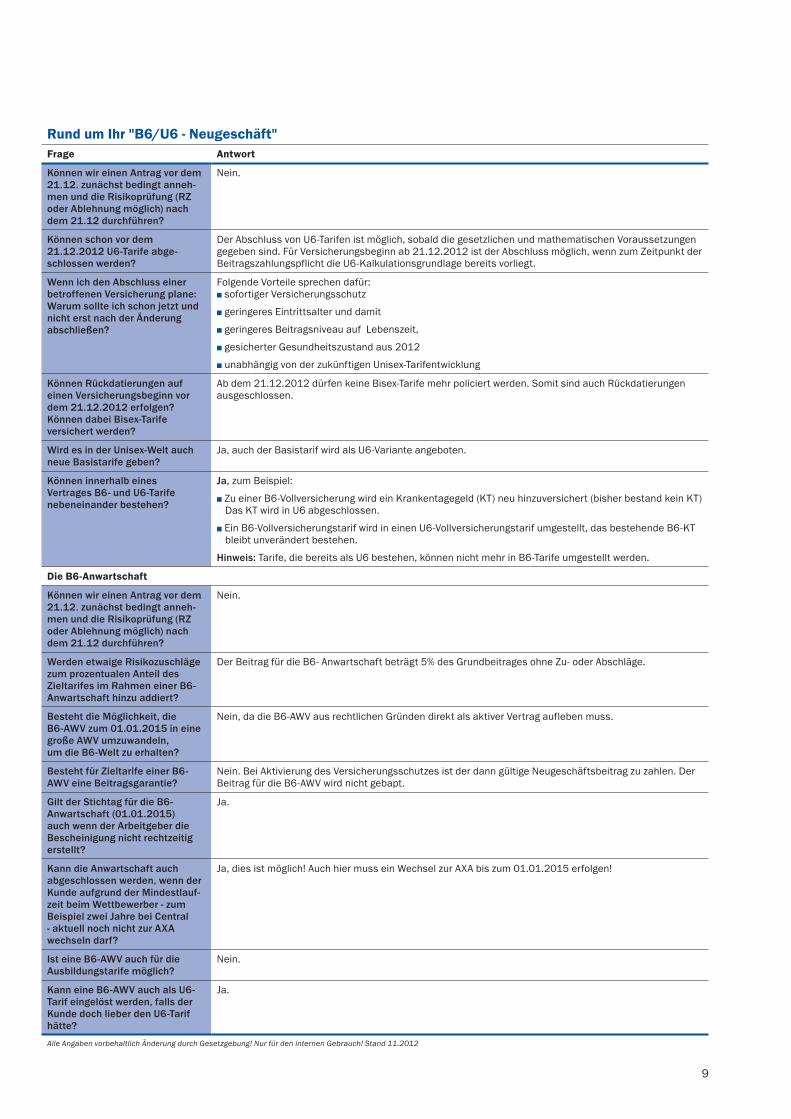

Rund um Ihr "B6/U6 - Neugeschäft"Frage Antwort

Können wir einen Antrag vor dem 21.12. zunächst bedingt anneh-men und die Risikoprüfung (RZ oder Ablehnung möglich) nach dem 21.12 durchführen?

Nein.

Können schon vor dem 21.12.2012 U6-Tarife abge-schlossen werden?

Der Abschluss von U6-Tarifen ist möglich, sobald die gesetzlichen und mathematischen Voraussetzungen gegeben sind. Für Versicherungsbeginn ab 21.12.2012 ist der Abschluss möglich, wenn zum Zeitpunkt der Beitragszahlungspflicht die U6-Kalkulationsgrundlage bereits vorliegt.

Wenn ich den Abschluss einer betroffenen Versicherung plane: Warum sollte ich schon jetzt und nicht erst nach der Änderung abschließen?

Folgende Vorteile sprechen dafür:n sofortiger Versicherungsschutz

n geringeres Eintrittsalter und damit

n geringeres Beitragsniveau auf Lebenszeit,

n gesicherter Gesundheitszustand aus 2012

n unabhängig von der zukünftigen Unisex-Tarifentwicklung

Können Rückdatierungen auf einen Versicherungsbeginn vor dem 21.12.2012 erfolgen? Können dabei Bisex-Tarife versichert werden?

Ab dem 21.12.2012 dürfen keine Bisex-Tarife mehr policiert werden. Somit sind auch Rückdatierungen ausgeschlossen.

Wird es in der Unisex-Welt auch neue Basistarife geben?

Ja, auch der Basistarif wird als U6-Variante angeboten.

Können innerhalb eines Vertrages B6- und U6-Tarife nebeneinander bestehen?

Ja, zum Beispiel:

n Zu einer B6-Vollversicherung wird ein Krankentagegeld (KT) neu hinzuversichert (bisher bestand kein KT) Das KT wird in U6 abgeschlossen.

n Ein B6-Vollversicherungstarif wird in einen U6-Vollversicherungstarif umgestellt, das bestehende B6-KT bleibt unverändert bestehen.

Hinweis: Tarife, die bereits als U6 bestehen, können nicht mehr in B6-Tarife umgestellt werden.

Die B6-Anwartschaft

Können wir einen Antrag vor dem 21.12. zunächst bedingt anneh-men und die Risikoprüfung (RZ oder Ablehnung möglich) nach dem 21.12 durchführen?

Nein.

Werden etwaige Risikozuschläge zum prozentualen Anteil des Zieltarifes im Rahmen einer B6-Anwartschaft hinzu addiert?

Der Beitrag für die B6- Anwartschaft beträgt 5% des Grundbeitrages ohne Zu- oder Abschläge.

Besteht die Möglichkeit, die B6-AWV zum 01.01.2015 in eine große AWV umzuwandeln, um die B6-Welt zu erhalten?

Nein, da die B6-AWV aus rechtlichen Gründen direkt als aktiver Vertrag aufleben muss.

Besteht für Zieltarife einer B6-AWV eine Beitragsgarantie?

Nein. Bei Aktivierung des Versicherungsschutzes ist der dann gültige Neugeschäftsbeitrag zu zahlen. Der Beitrag für die B6-AWV wird nicht gebapt.

Gilt der Stichtag für die B6-Anwartschaft (01.01.2015) auch wenn der Arbeitgeber die Bescheinigung nicht rechtzeitig erstellt?

Ja.

Kann die Anwartschaft auch abgeschlossen werden, wenn der Kunde aufgrund der Mindestlauf-zeit beim Wettbewerber - zum Beispiel zwei Jahre bei Central - aktuell noch nicht zur AXA wechseln darf?

Ja, dies ist möglich! Auch hier muss ein Wechsel zur AXA bis zum 01.01.2015 erfolgen!

Ist eine B6-AWV auch für die Ausbildungstarife möglich?

Nein.

Kann eine B6-AWV auch als U6-Tarif eingelöst werden, falls der Kunde doch lieber den U6-Tarif hätte?

Ja.

Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

10

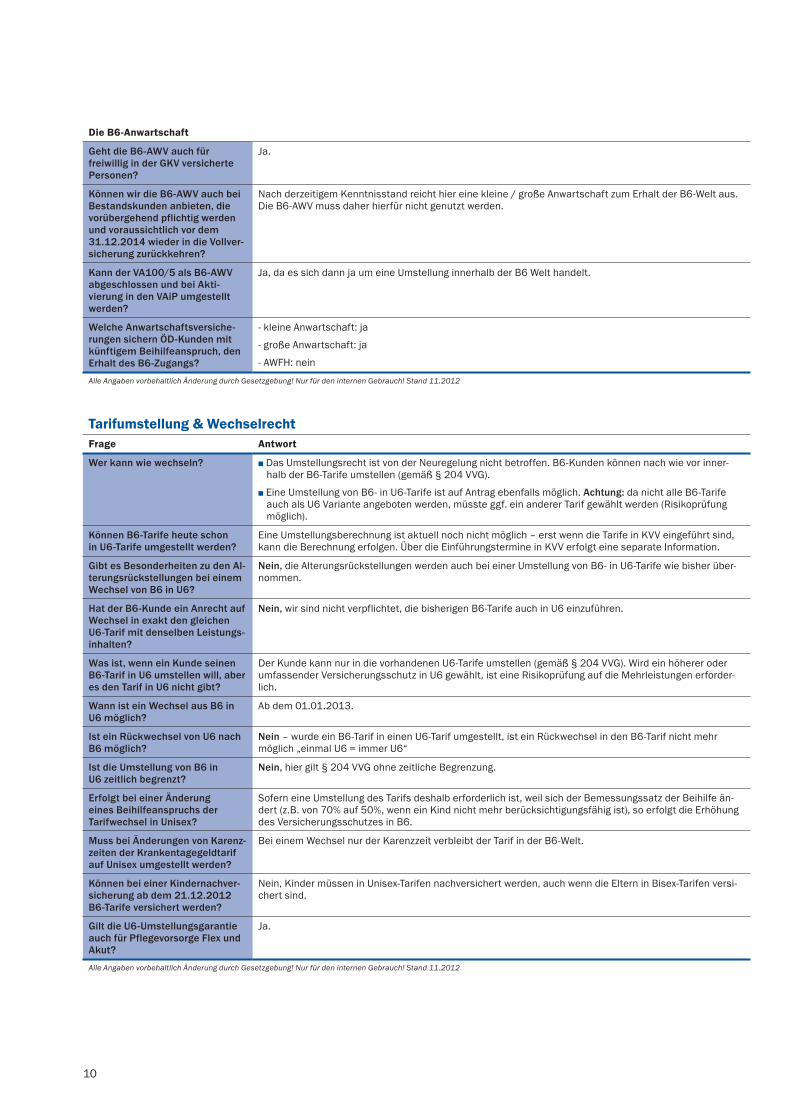

Die B6-Anwartschaft

Geht die B6-AWV auch für freiwillig in der GKV versicherte Personen?

Ja.

Können wir die B6-AWV auch bei Bestandskunden anbieten, die vorübergehend pflichtig werden und voraussichtlich vor dem 31.12.2014 wieder in die Vollver-sicherung zurückkehren?

Nach derzeitigem Kenntnisstand reicht hier eine kleine / große Anwartschaft zum Erhalt der B6-Welt aus. Die B6-AWV muss daher hierfür nicht genutzt werden.

Kann der VA100/5 als B6-AWV abgeschlossen und bei Akti-vierung in den VAiP umgestellt werden?

Ja, da es sich dann ja um eine Umstellung innerhalb der B6 Welt handelt.

Welche Anwartschaftsversiche-rungen sichern ÖD-Kunden mit künftigem Beihilfeanspruch, den Erhalt des B6-Zugangs?

- kleine Anwartschaft: ja

- große Anwartschaft: ja

- AWFH: nein

Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

Tarifumstellung & WechselrechtFrage Antwort

Wer kann wie wechseln? n Das Umstellungsrecht ist von der Neuregelung nicht betroffen. B6-Kunden können nach wie vor inner-halb der B6-Tarife umstellen (gemäß § 204 VVG).

n Eine Umstellung von B6- in U6-Tarife ist auf Antrag ebenfalls möglich. Achtung: da nicht alle B6-Tarife auch als U6 Variante angeboten werden, müsste ggf. ein anderer Tarif gewählt werden (Risikoprüfung möglich).

Können B6-Tarife heute schon in U6-Tarife umgestellt werden?

Eine Umstellungsberechnung ist aktuell noch nicht möglich – erst wenn die Tarife in KVV eingeführt sind, kann die Berechnung erfolgen. Über die Einführungstermine in KVV erfolgt eine separate Information.

Gibt es Besonderheiten zu den Al-terungsrückstellungen bei einem Wechsel von B6 in U6?

Nein, die Alterungsrückstellungen werden auch bei einer Umstellung von B6- in U6-Tarife wie bisher über-nommen.

Hat der B6-Kunde ein Anrecht auf Wechsel in exakt den gleichen U6-Tarif mit denselben Leistungs-inhalten?

Nein, wir sind nicht verpflichtet, die bisherigen B6-Tarife auch in U6 einzuführen.

Was ist, wenn ein Kunde seinen B6-Tarif in U6 umstellen will, aber es den Tarif in U6 nicht gibt?

Der Kunde kann nur in die vorhandenen U6-Tarife umstellen (gemäß § 204 VVG). Wird ein höherer oder umfassender Versicherungsschutz in U6 gewählt, ist eine Risikoprüfung auf die Mehrleistungen erforder-lich.

Wann ist ein Wechsel aus B6 in U6 möglich?

Ab dem 01.01.2013.

Ist ein Rückwechsel von U6 nach B6 möglich?

Nein – wurde ein B6-Tarif in einen U6-Tarif umgestellt, ist ein Rückwechsel in den B6-Tarif nicht mehr möglich „einmal U6 = immer U6“

Ist die Umstellung von B6 in U6 zeitlich begrenzt?

Nein, hier gilt § 204 VVG ohne zeitliche Begrenzung.

Erfolgt bei einer Änderung eines Beihilfeanspruchs der Tarifwechsel in Unisex?

Sofern eine Umstellung des Tarifs deshalb erforderlich ist, weil sich der Bemessungssatz der Beihilfe än-dert (z.B. von 70% auf 50%, wenn ein Kind nicht mehr berücksichtigungsfähig ist), so erfolgt die Erhöhung des Versicherungsschutzes in B6.

Muss bei Änderungen von Karenz-zeiten der Krankentagegeldtarif auf Unisex umgestellt werden?

Bei einem Wechsel nur der Karenzzeit verbleibt der Tarif in der B6-Welt.

Können bei einer Kindernachver-sicherung ab dem 21.12.2012 B6-Tarife versichert werden?

Nein, Kinder müssen in Unisex-Tarifen nachversichert werden, auch wenn die Eltern in Bisex-Tarifen versi-chert sind.

Gilt die U6-Umstellungsgarantie auch für Pflegevorsorge Flex und Akut?

Ja.

Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

11

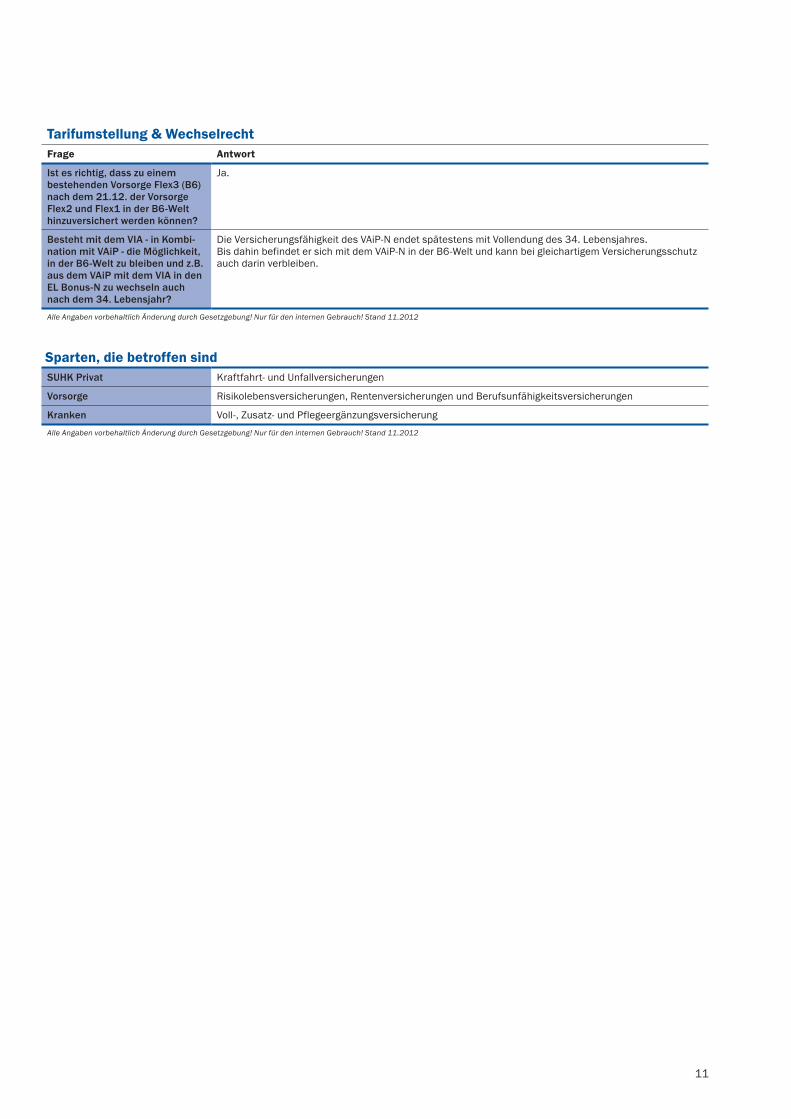

Tarifumstellung & WechselrechtFrage Antwort

Ist es richtig, dass zu einem bestehenden Vorsorge Flex3 (B6) nach dem 21.12. der Vorsorge Flex2 und Flex1 in der B6-Welt hinzuversichert werden können?

Ja.

Besteht mit dem VIA - in Kombi-nation mit VAiP - die Möglichkeit, in der B6-Welt zu bleiben und z.B. aus dem VAiP mit dem VIA in den EL Bonus-N zu wechseln auch nach dem 34. Lebensjahr?

Die Versicherungsfähigkeit des VAiP-N endet spätestens mit Vollendung des 34. Lebensjahres.Bis dahin befindet er sich mit dem VAiP-N in der B6-Welt und kann bei gleichartigem Versicherungsschutz auch darin verbleiben.

Alle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

Sparten, die betroffen sindSUHK Privat Kraftfahrt- und Unfallversicherungen

Vorsorge Risikolebensversicherungen, Rentenversicherungen und Berufsunfähigkeitsversicherungen

Kranken Voll-, Zusatz- und PflegeergänzungsversicherungAlle Angaben vorbehaltlich Änderung durch Gesetzgebung! Nur für den internen Gebrauch! Stand 11.2012

(11.

12) U

6-U

SV E

rstin

form

atio

n; M

os; N

ur fü

r den

inte

rnen

Geb

rauc

h!

AXA Krankenversicherung AG, 50592 Köln