nachhaltigkeit als ökonomische rationalität · nachhaltigkeit als ökonomische rationalität •...

TRANSCRIPT

Veranstaltung: Nachhaltiges Management erstellt und gefördert durch

Episode 3: Der neue Bezugsrahmen der BWL zum Umgang mit Ressourcen

Nachhaltigkeit als ökonomische Rationalität

Prof. Dr. Georg Müller‐ChristUniversität Bremen

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Übersicht der Lerneinheit 4

Episode 1: Historische Wurzeln des Nachhaltigkeitskonzeptes

Episode 2: Das Unternehmen als ressourcenabhängiges System

Episode 3: Erweiterter Bezugsrahmen für die BWL

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Lernziel 1:Sie können die verschiedenen Nachhaltigkeitsverständnisse einander gegenüberstellen.

Lernziel 2:Sie wissen um die Bedeutung von Restitutionskosten

Lernziel 3:Sie können den erweiterten Bezugs-rahmen der BWL im Umgang mit Ressourcen begründen.

Lernziele der Episode

Basisquelle der Lerneinheit: Kap. 4

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

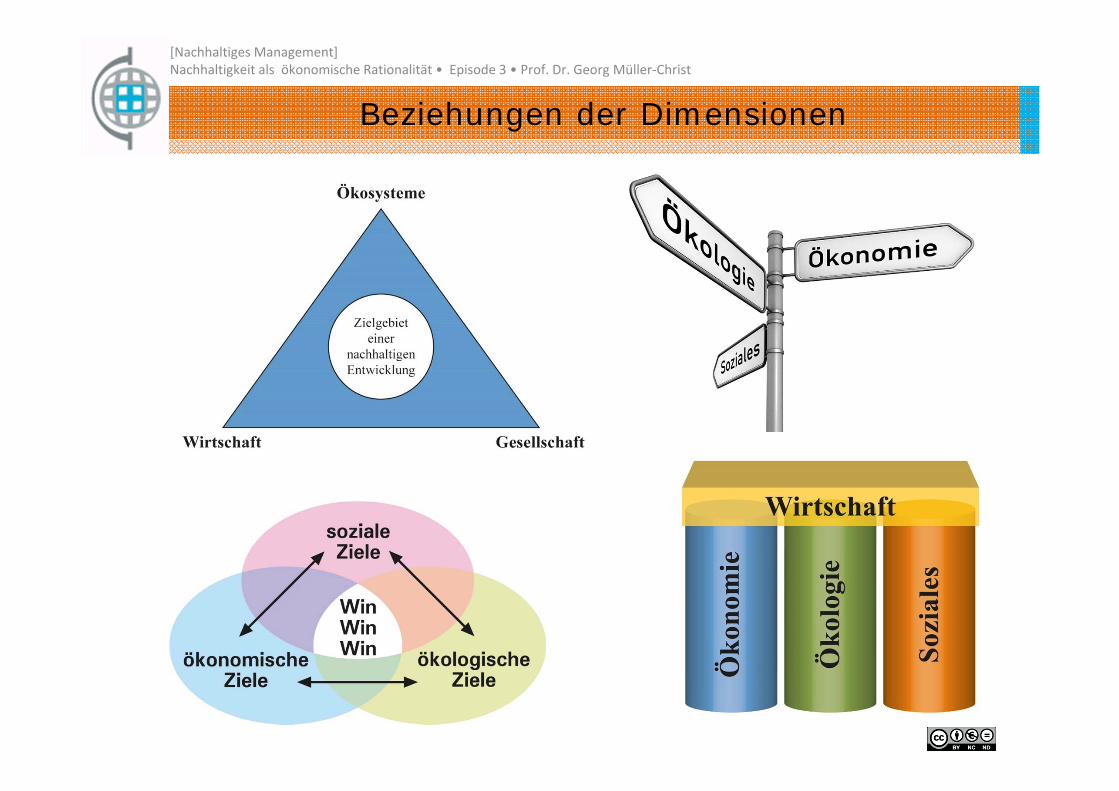

Beziehungen der Dimensionen

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Wirtschaft

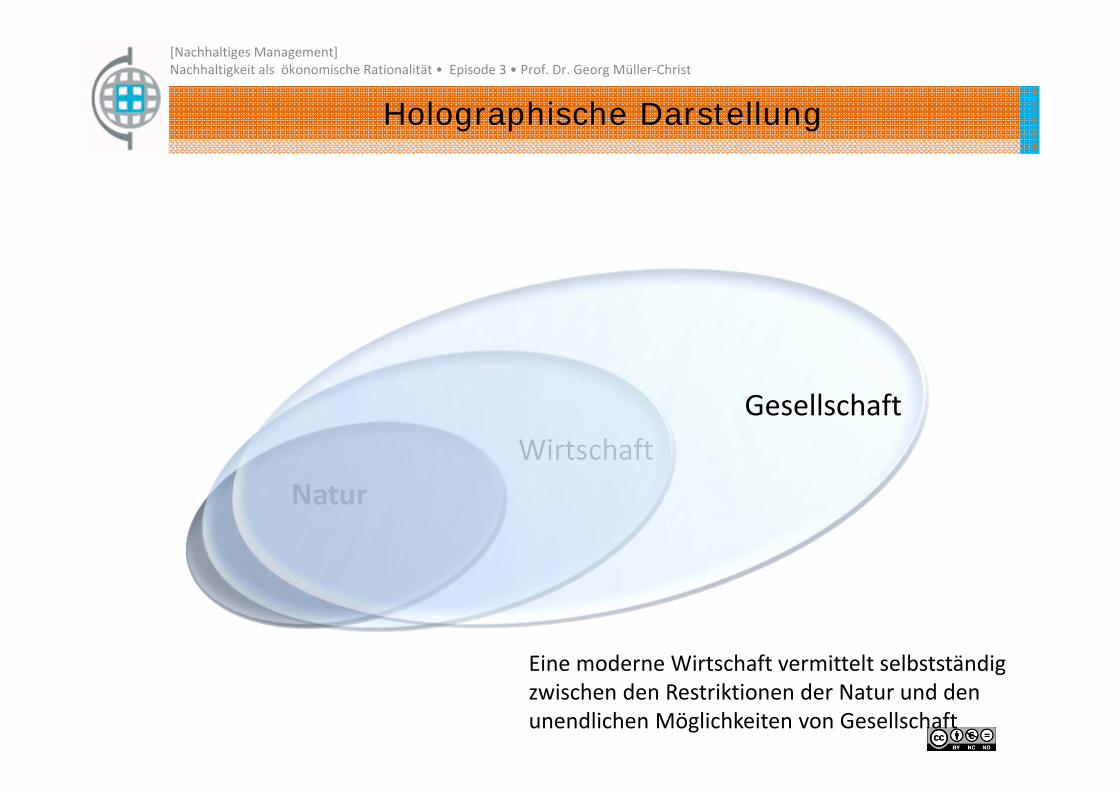

Holographische Darstellung

Natur

Gesellschaft

Eine moderne Wirtschaft vermittelt selbstständig zwischen den Restriktionen der Natur und den unendlichen Möglichkeiten von Gesellschaft

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Nachhaltigkeitsverständnisse

Inter‐generationelle Gerechtigkeit

ökologische,ökonomische,

soziale Dimension des Wirtschaftens

Säulen‐ModellNachhaltigkeits‐

dreieck

Brundtland‐Kommission

SuffizienzEffizienzKonsistenz

Ökonomisch/ökologische Perspektive

EffizienzVerantwortung

Substanz‐erhaltung

Ressourcen‐orientierte

Nachhaltigkeit

Nachhaltigkeit ist ein globales und dauerhaftes Problem

Neben der Wirtschaft steht die Gesellschaft

und die Natur mindestens gleichwertig

Tragfähigkeit, Sparsamkeit und Genügsamkeit als

zentrale Lösungsprämissen

Substanzerhaltung als Essenz der Nachhaltigkeits‐

rationalitätGew

inn

der A

nsätze

Nur die Politik auf internationaler

Bühne ist zuständig

Ziel‐Mittel‐Verwechslung

Hierarchieauflösung

Effizienz dominiert den Fokus und

verhindert faktische Öko‐Effektivität

Widersprüchlichkeit wird als nicht bewältigbar angesehenG

efahr d

er

Ansätze

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Nachgedacht!

Skizzieren Sie ihr eigenes Bild davon, wie Ökologie, Ökonomie und Soziales in Beziehung stehen.

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Entwicklungslogik einer nachhaltigeren Wirtschaftsweise

Entwicklungswege einer nachhaltigeren

WirtschaftEinzelwohl Gemeinwohl

Ressourcen‐sicherung

Externalitäten

X

X Zielpunkt

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Herkömmliches Management Öko‐

Effizienz

Geringes Ambitionsniveau (nur optimieren)

Nachhaltiges Management

+ =

Herkömmliches Management Substanz‐

erhaltungÖko‐

Effizienz

Mittleres Ambitionsniveau (optimieren und investieren)

Nachhaltiges Management

+ + =

Herkömmliches Management Substanz‐

erhaltungVerant‐wortung

Öko‐Effizienz

Hohes Ambitionsniveau (optimieren, investieren und reflektieren)

Nachhaltiges Management

+ + + =

Ambitionsniveaus eines Nachhaltigen Managements

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Kostenverläufe in der Theorie der Unternehmung

ProduktionskostenOptimale Gestaltung der Produktivitätsbeziehungen

Anpassungskosten Anpassung kostet Geld

InformationskostenInformationsbeschaffung und -verarbeitung kostet Geld

Kontrollkosten Interessensausgleich kostet Geld

Transaktionskosten Koordination kostet Geld

Logistikkosten Kooperation kostet Geld

Umweltkosten Verschmutzung kostet Geld

Restitutionskosten Nachhaltigkeit kostet Geld

Quelle: Albach, H. (1999): Eine allgemeine Theorie der Unternehmung. In: ZfB 69. Jg (1999), S. 411‐427.

Mittel-orientierungZweck-orientierung

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

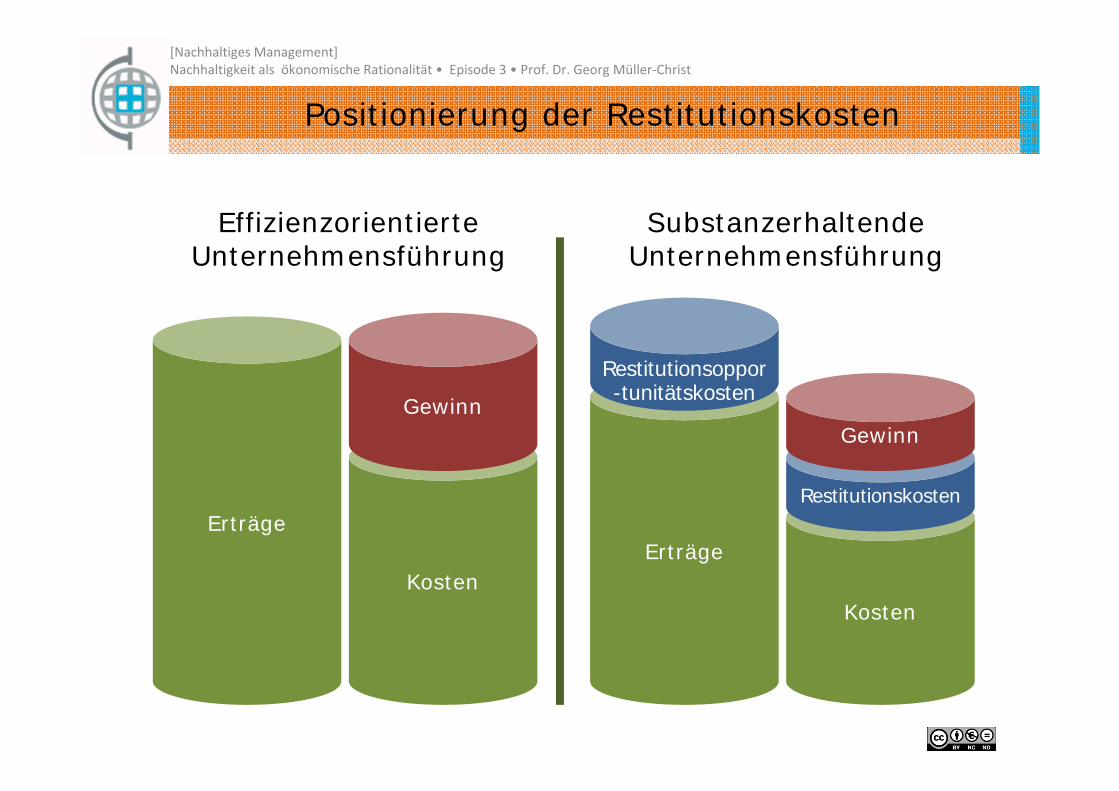

Positionierung der Restitutionskosten

Kosten

Restitutionskosten

Gewinn

ErträgeKosten

Gewinn

Erträge

Effizienzorientierte Unternehmensführung

Substanzerhaltende Unternehmensführung

Restitutionsoppor-tunitätskosten

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Nachgedacht!

Restitutionskosten – Wiederherstellung der Produktivfähigkeit

Wenn Sie Geld für Sport ausgeben, haben Sie Restitutionskosten. Welche weiteren Restitutionskosten haben Sie in

ihrem Alltagsleben (es können auch nicht monetäre Kosten sein)

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

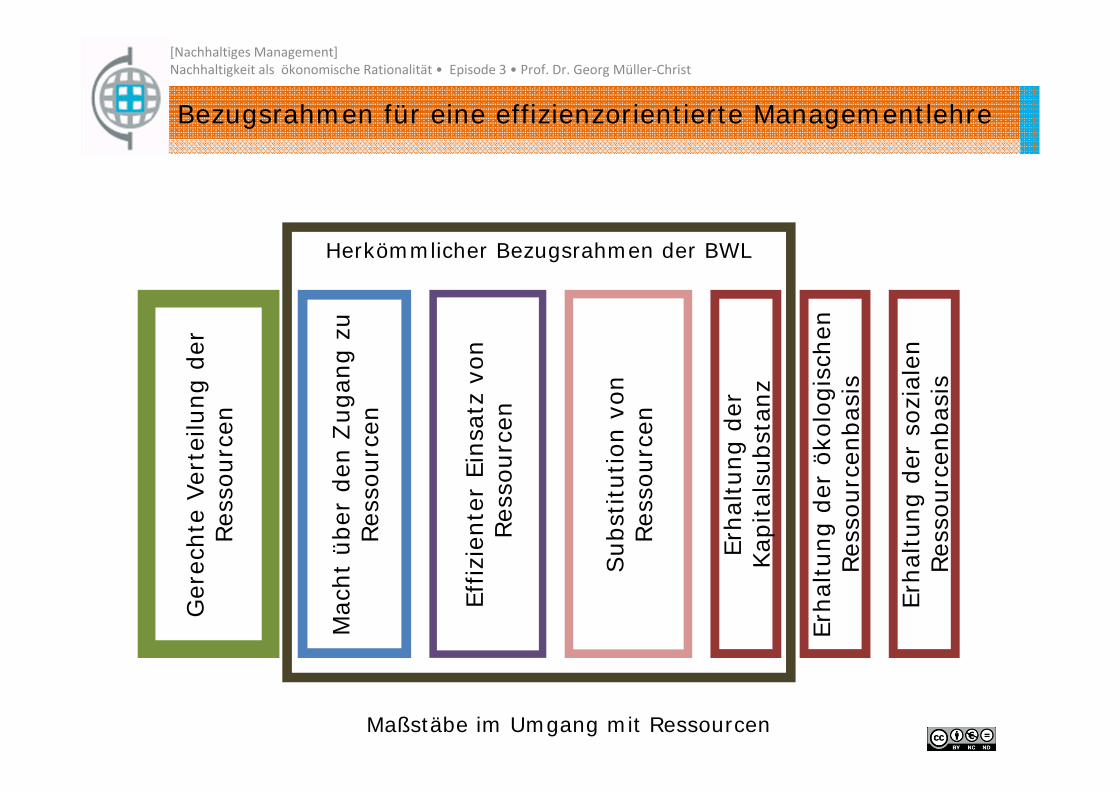

Bezugsrahmen für eine effizienzorientierte Managementlehre

Effiz

ient

er E

insa

tz v

onRe

ssou

rcen

Ger

echt

e Ve

rtei

lung

der

Re

ssou

rcen

Mac

ht ü

ber

den

Zug

ang

zu

Ress

ourc

en

Erha

ltung

der

Ka

pita

lsub

stan

z

Herkömmlicher Bezugsrahmen der BWL

Erha

ltung

der

öko

logi

sche

n Re

ssou

rcen

basi

s

Erha

ltung

der

soz

iale

n Re

ssou

rcen

basi

s

Sub

stitu

tion

von

Ress

ourc

en

Maßstäbe im Umgang mit Ressourcen

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

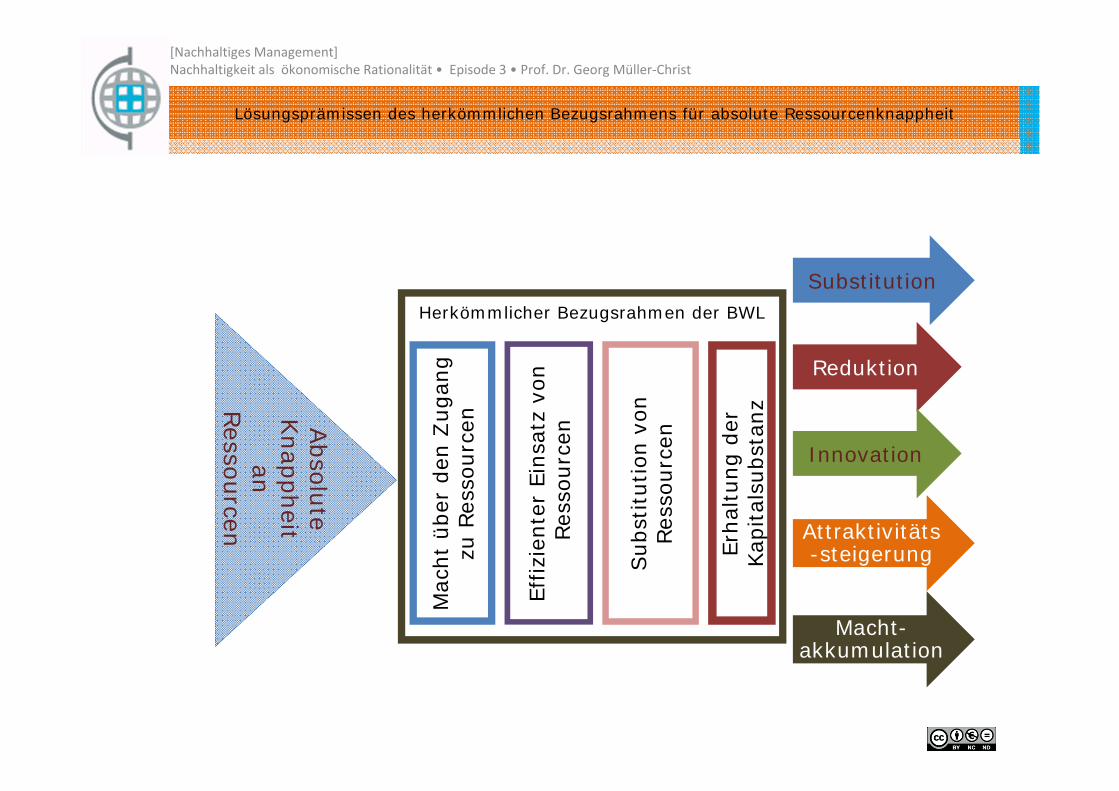

Lösungsprämissen des herkömmlichen Bezugsrahmens für absolute Ressourcenknappheit

Absolute

Knappheit

an Ressourcen

Substitution

Reduktion

Innovation

Attraktivitäts-steigerung

Macht-akkumulation

Effiz

ient

er E

insa

tz v

onRe

ssou

rcen

Mac

ht ü

ber

den

Zug

ang

zu R

esso

urce

n

Erha

ltung

der

Ka

pita

lsub

stan

z

Herkömmlicher Bezugsrahmen der BWL

Sub

stitu

tion

von

Ress

ourc

en

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

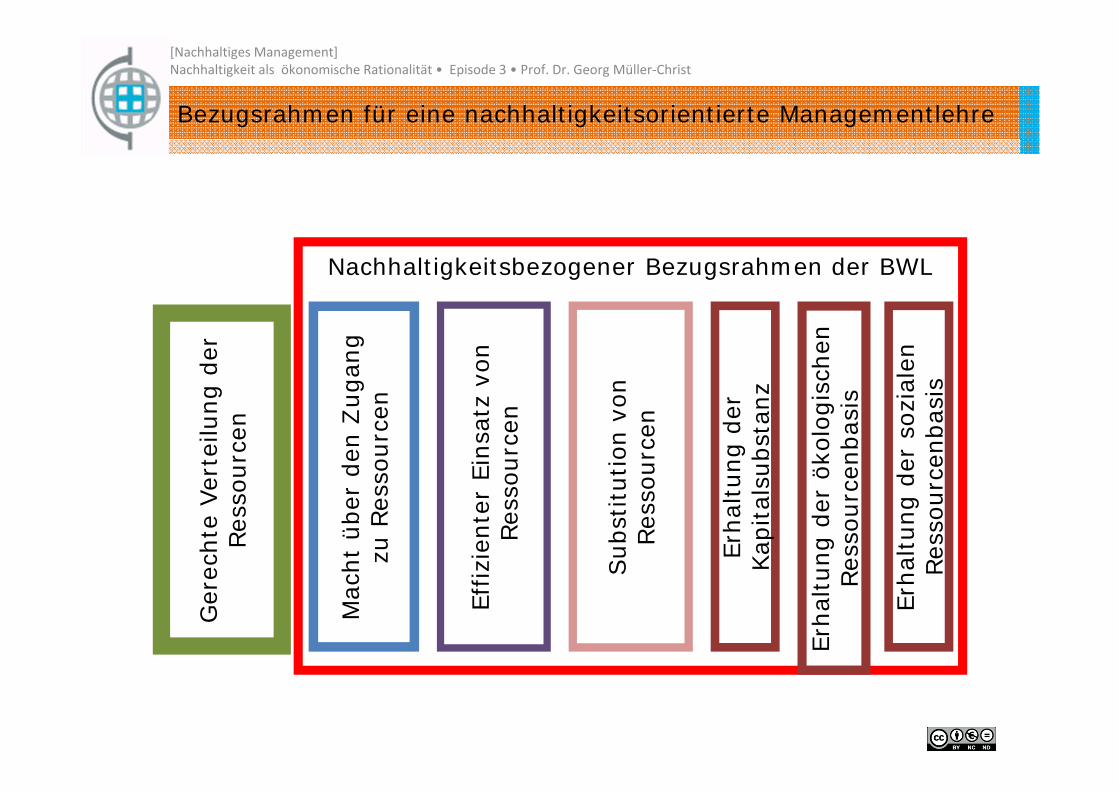

Bezugsrahmen für eine nachhaltigkeitsorientierte Managementlehre

Ger

echt

e Ve

rtei

lung

der

Re

ssou

rcen

Effiz

ient

er E

insa

tz v

onRe

ssou

rcen

Mac

ht ü

ber

den

Zug

ang

zu R

esso

urce

n

Erha

ltung

der

Ka

pita

lsub

stan

z

Nachhaltigkeitsbezogener Bezugsrahmen der BWL

Erha

ltung

der

öko

logi

sche

n Re

ssou

rcen

basi

s

Erha

ltung

der

soz

iale

n Re

ssou

rcen

basi

s

Sub

stitu

tion

von

Ress

ourc

en

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

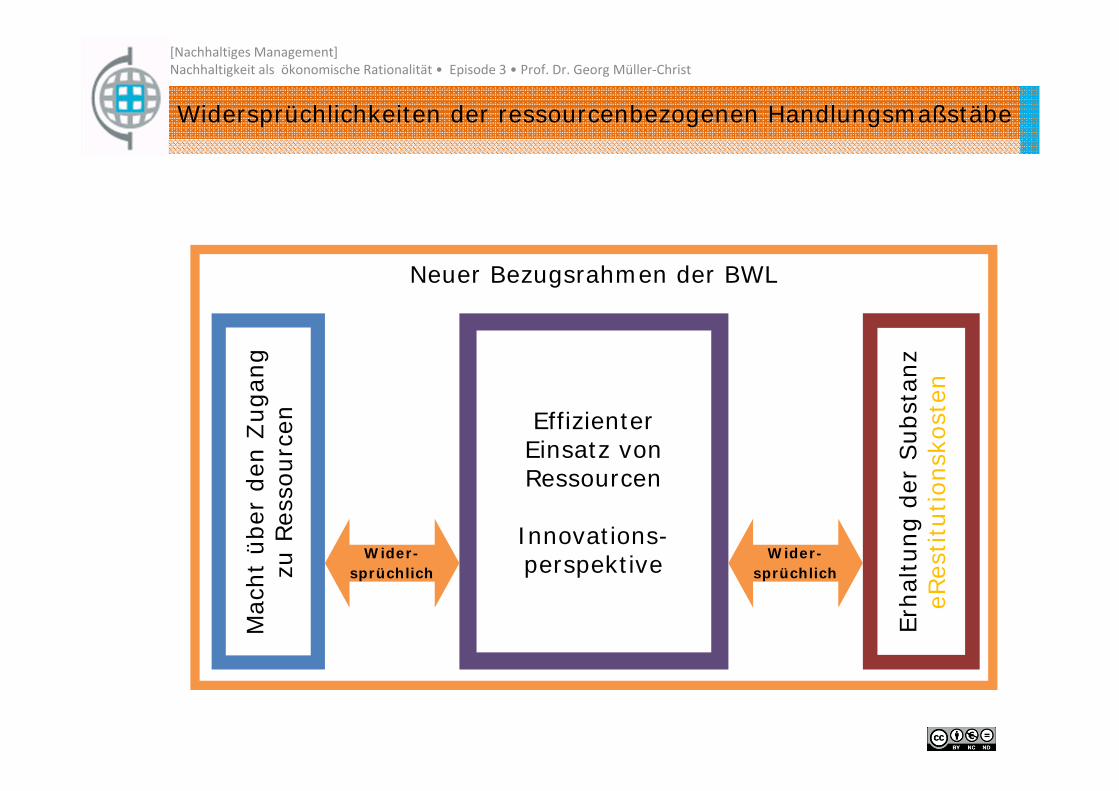

Widersprüchlichkeiten der ressourcenbezogenen Handlungsmaßstäbe

Effizienter Einsatz von Ressourcen

Innovations-perspektive

Mac

ht ü

ber

den

Zug

ang

zu R

esso

urce

n

Erha

ltung

der

Sub

stan

zeR

estit

utio

nsko

sten

Neuer Bezugsrahmen der BWL

Wider-sprüchlich

Wider-sprüchlich

[Nachhaltiges Management]Nachhaltigkeit als ökonomische Rationalität • Episode 3 • Prof. Dr. Georg Müller‐Christ

Nachgefragt!

Ich habe den Eindruck, dass wir in unserem Alltag diese verschiedenen Handlungsmaßstäbe im Umgang mit Ressourcen mehr oder weniger bewusst anwenden. Warum ist es dann so schwierig, nachhaltiger zu

werden? Warum genau haben sie einen gerechten Zugang zu

Ressourcen außerhalb des Bezugsrahmens der BWL gelassen?

Am Ende gibt es einen großen Widerspruch – so ihr Fazit. Ist die Wirtschaft auf diesen Widerspruch vorbereitet?