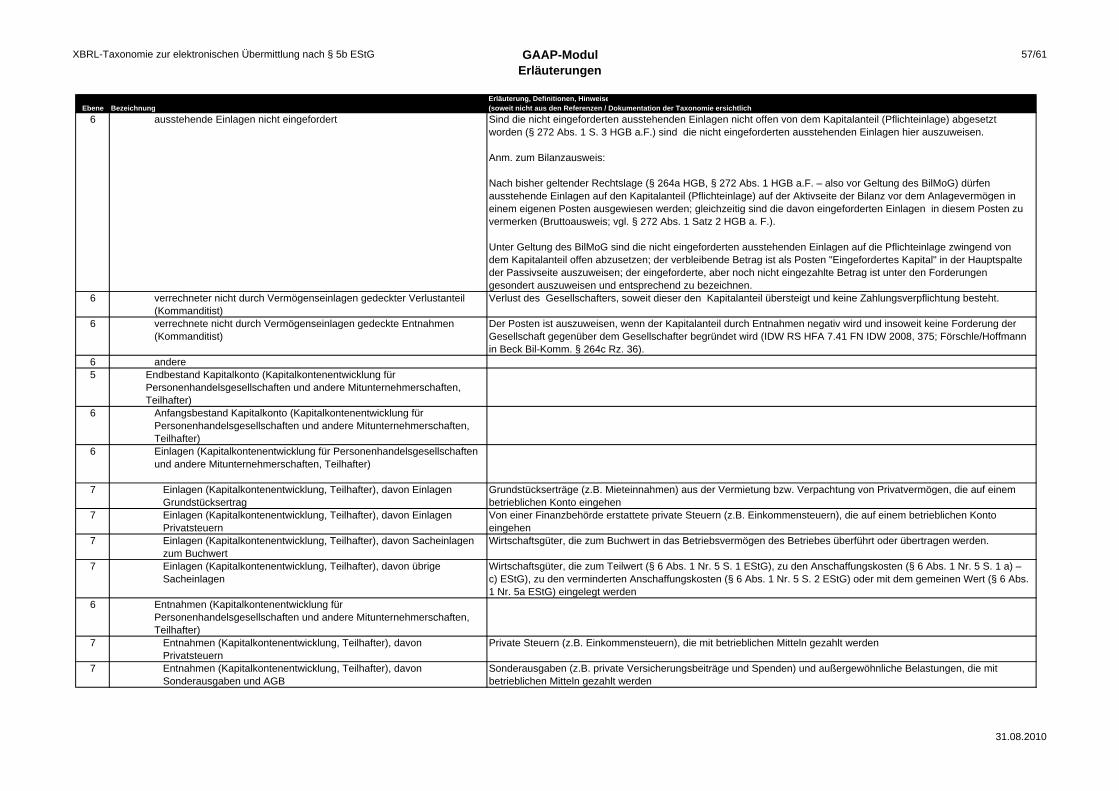

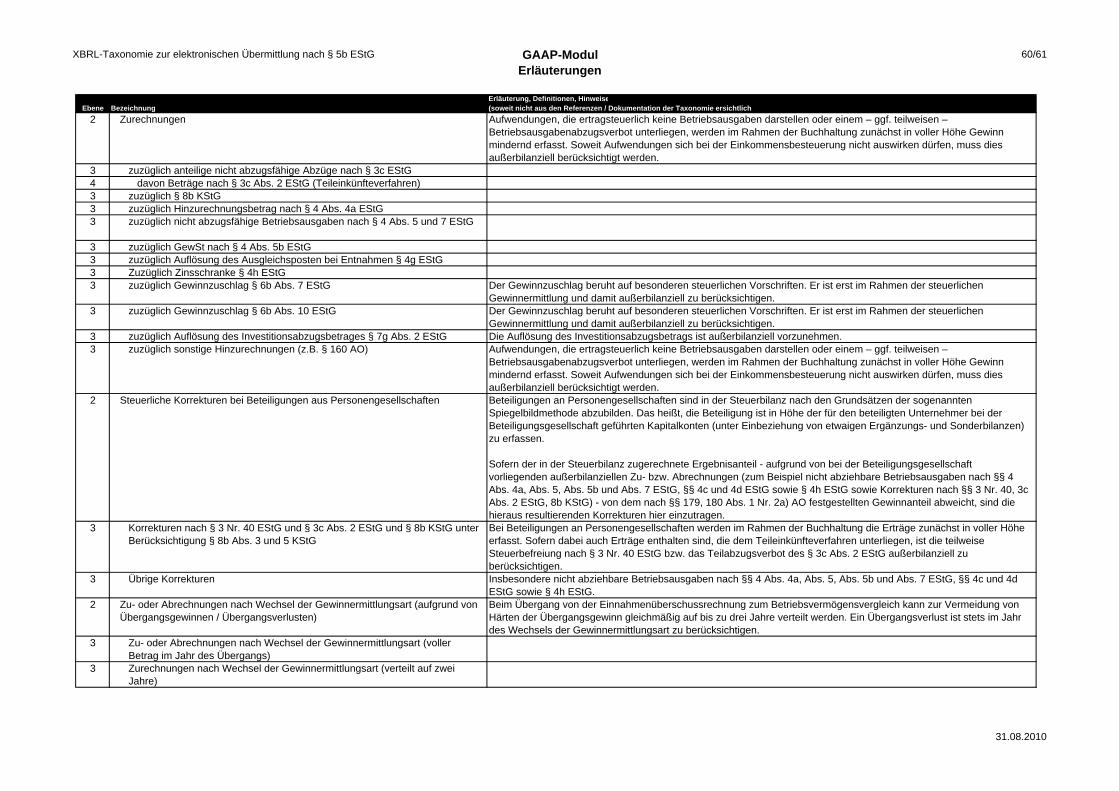

Überblick über die dateien zur visualisierung des amtlich ... · xbrl-taxonomie zur...

TRANSCRIPT

31.08.2010

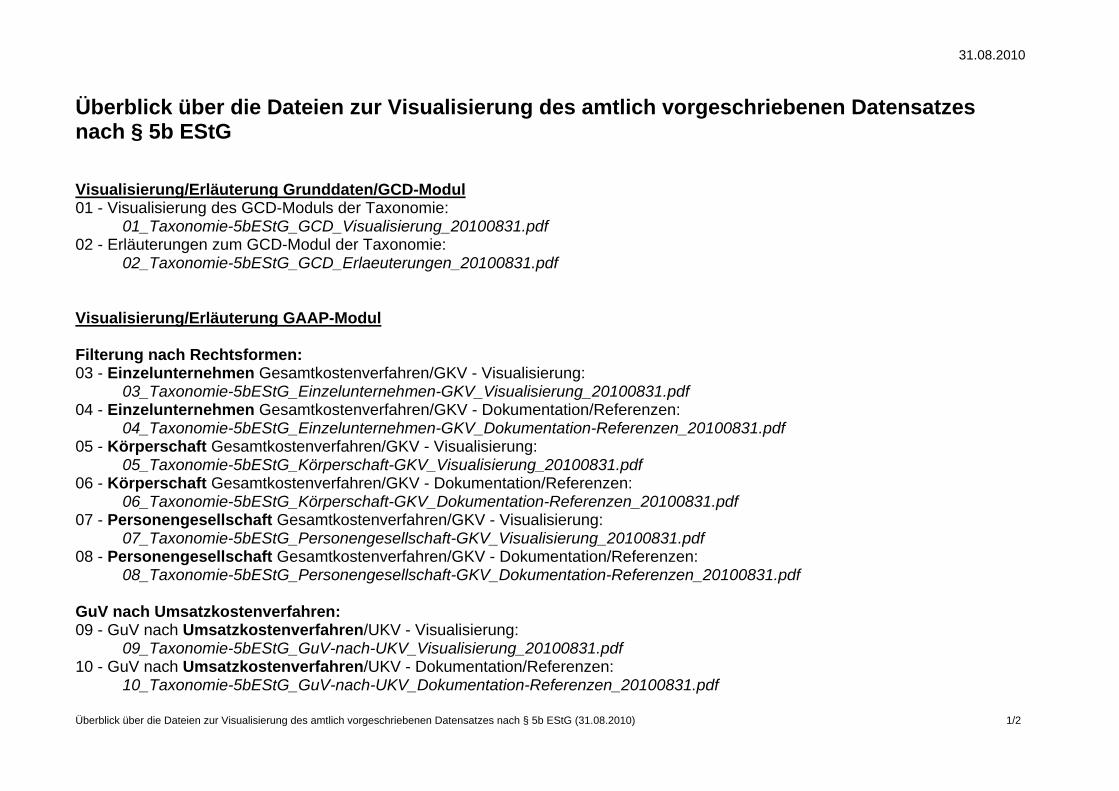

Überblick über die Dateien zur Visualisierung des amtlich vorgeschriebenen Datensatzes nach § 5b EStG

Visualisierung/Erläuterung Grunddaten/GCD-Modul 01 - Visualisierung des GCD-Moduls der Taxonomie:

01_Taxonomie-5bEStG_GCD_Visualisierung_20100831.pdf 02 - Erläuterungen zum GCD-Modul der Taxonomie:

02_Taxonomie-5bEStG_GCD_Erlaeuterungen_20100831.pdf

Visualisierung/Erläuterung GAAP-Modul

Filterung nach Rechtsformen: 03 - Einzelunternehmen Gesamtkostenverfahren/GKV - Visualisierung:

03_Taxonomie-5bEStG_Einzelunternehmen-GKV_Visualisierung_20100831.pdf 04 - Einzelunternehmen Gesamtkostenverfahren/GKV - Dokumentation/Referenzen:

04_Taxonomie-5bEStG_Einzelunternehmen-GKV_Dokumentation-Referenzen_20100831.pdf 05 - Körperschaft Gesamtkostenverfahren/GKV - Visualisierung:

05_Taxonomie-5bEStG_Körperschaft-GKV_Visualisierung_20100831.pdf 06 - Körperschaft Gesamtkostenverfahren/GKV - Dokumentation/Referenzen:

06_Taxonomie-5bEStG_Körperschaft-GKV_Dokumentation-Referenzen_20100831.pdf 07 - Personengesellschaft Gesamtkostenverfahren/GKV - Visualisierung:

07_Taxonomie-5bEStG_Personengesellschaft-GKV_Visualisierung_20100831.pdf 08 - Personengesellschaft Gesamtkostenverfahren/GKV - Dokumentation/Referenzen:

08_Taxonomie-5bEStG_Personengesellschaft-GKV_Dokumentation-Referenzen_20100831.pdf

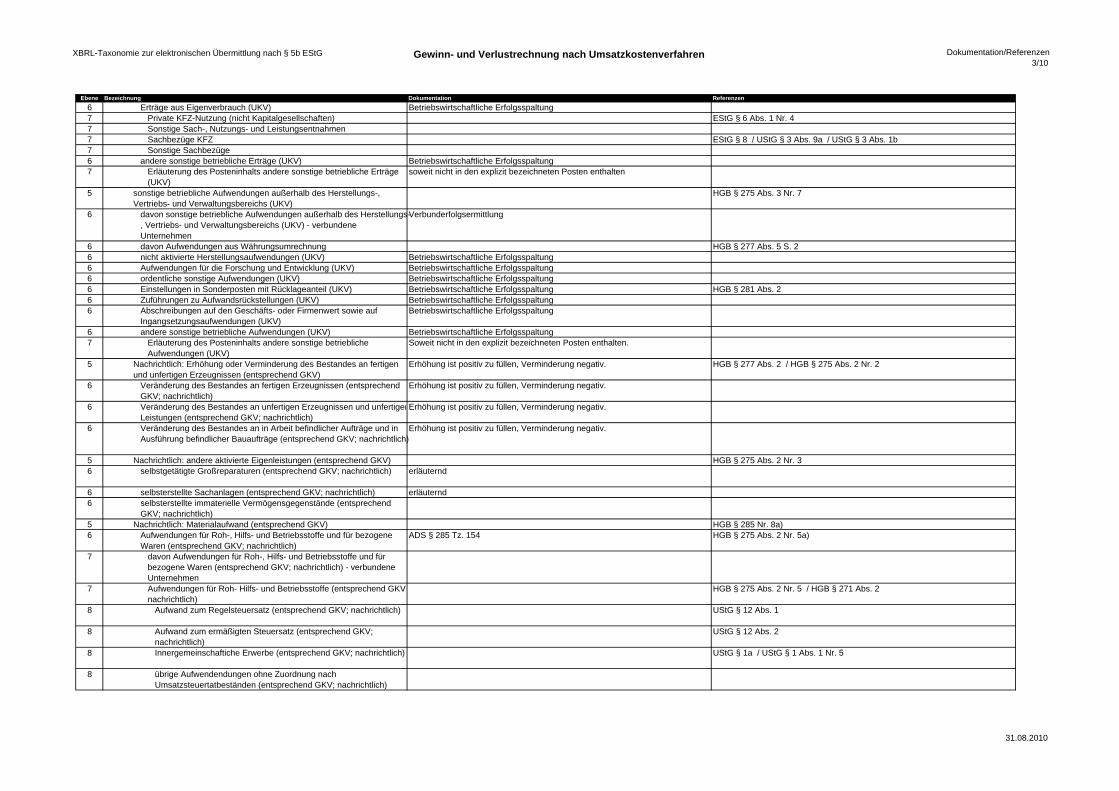

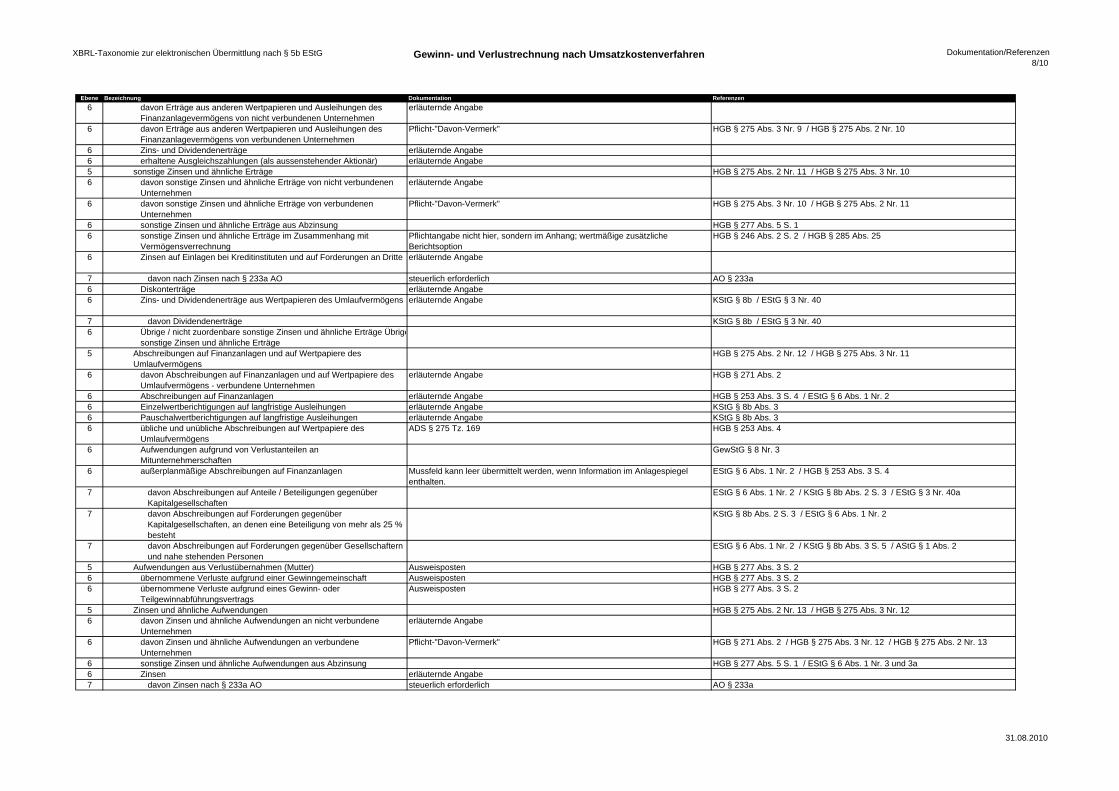

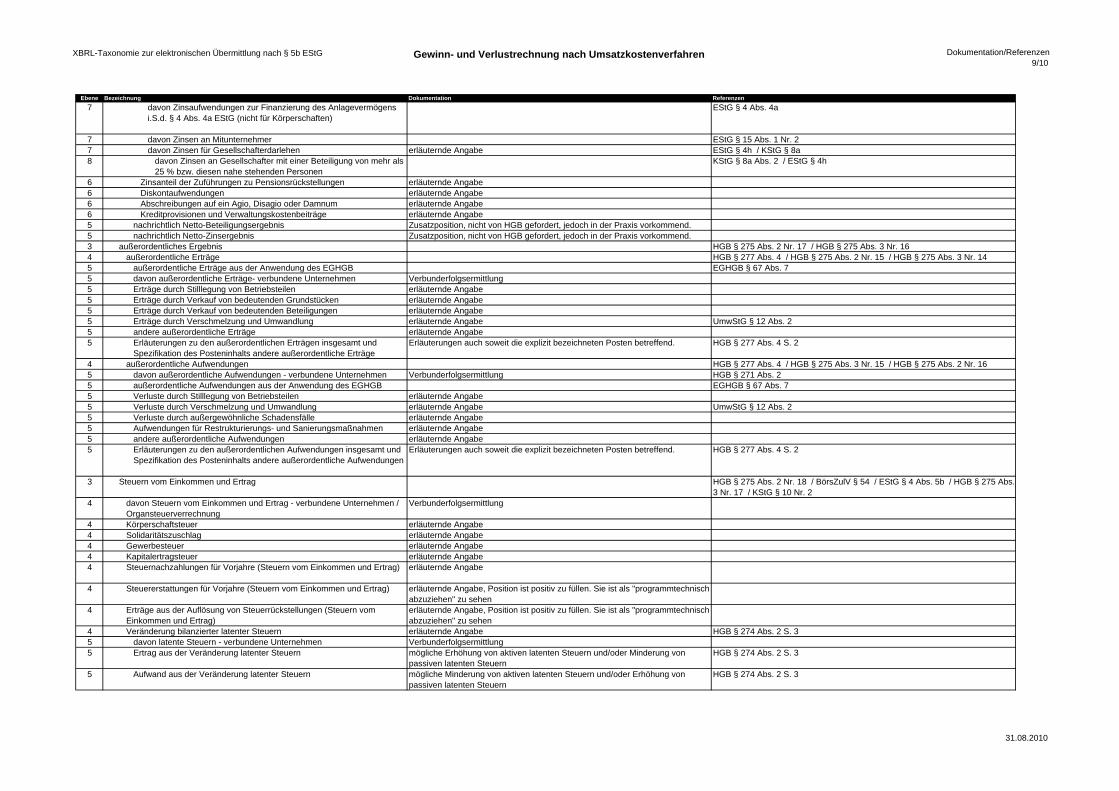

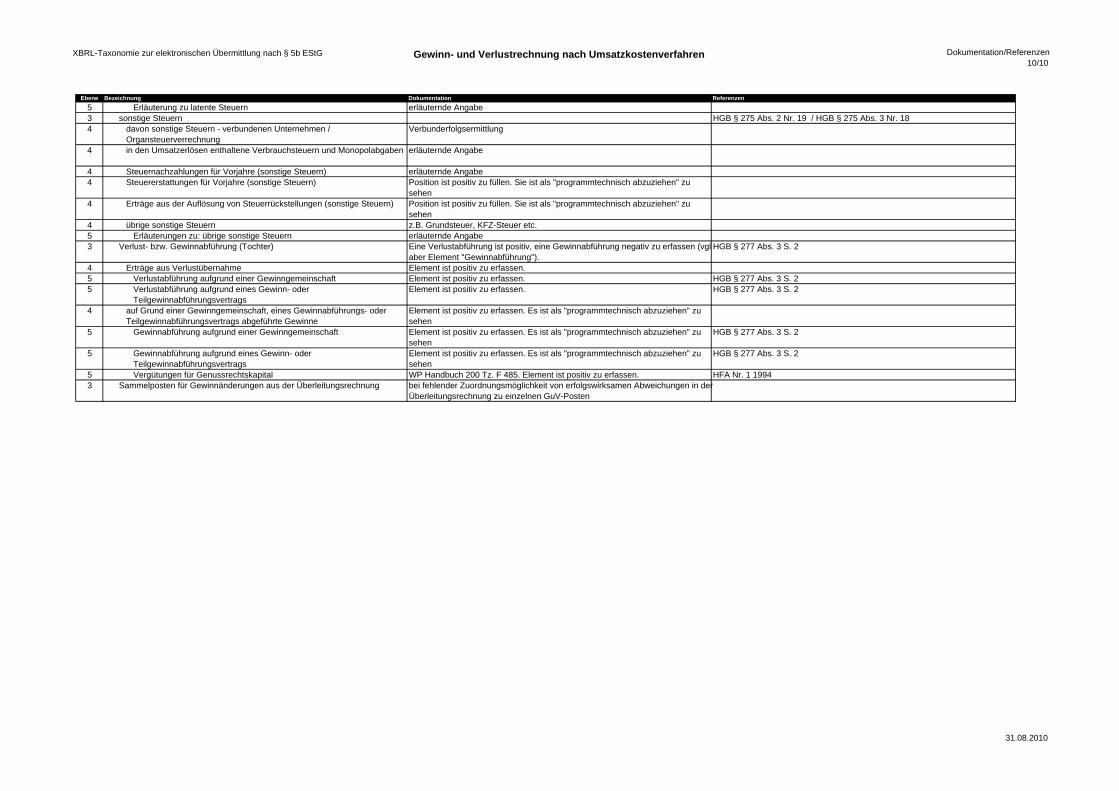

GuV nach Umsatzkostenverfahren: 09 - GuV nach Umsatzkostenverfahren/UKV - Visualisierung:

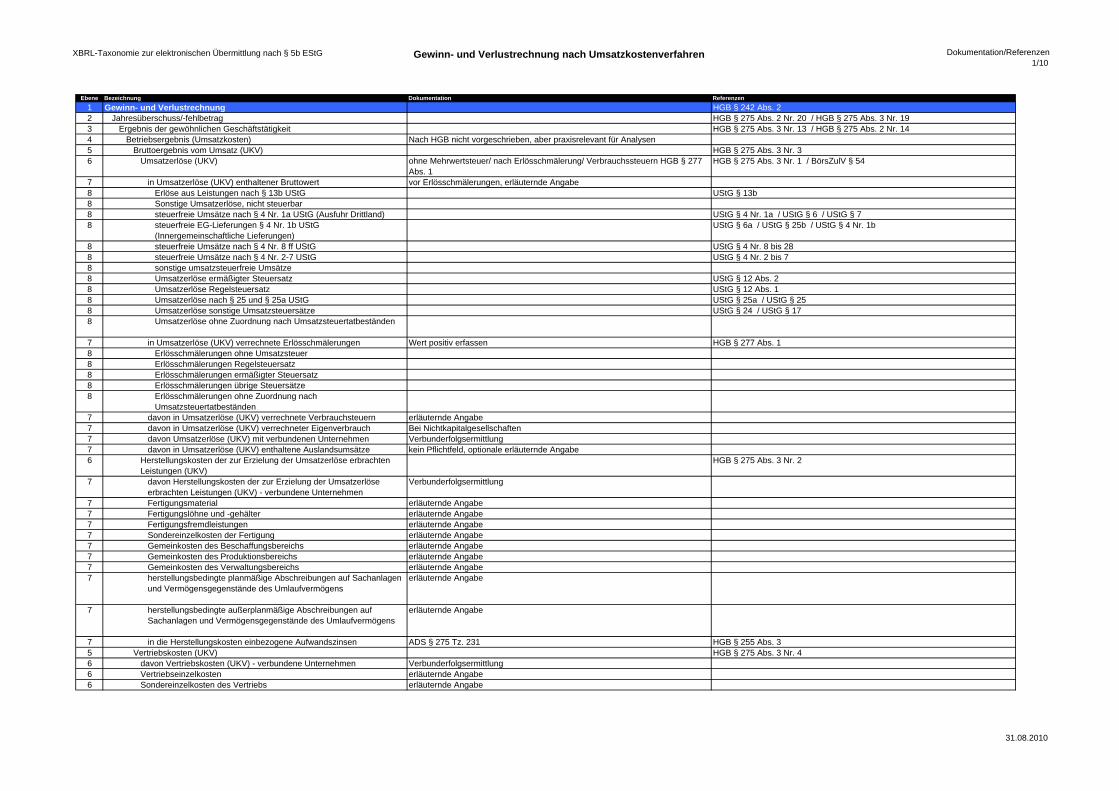

09_Taxonomie-5bEStG_GuV-nach-UKV_Visualisierung_20100831.pdf 10 - GuV nach Umsatzkostenverfahren/UKV - Dokumentation/Referenzen:

10_Taxonomie-5bEStG_GuV-nach-UKV_Dokumentation-Referenzen_20100831.pdf

Überblick über die Dateien zur Visualisierung des amtlich vorgeschriebenen Datensatzes nach § 5b EStG (31.08.2010) 1/2

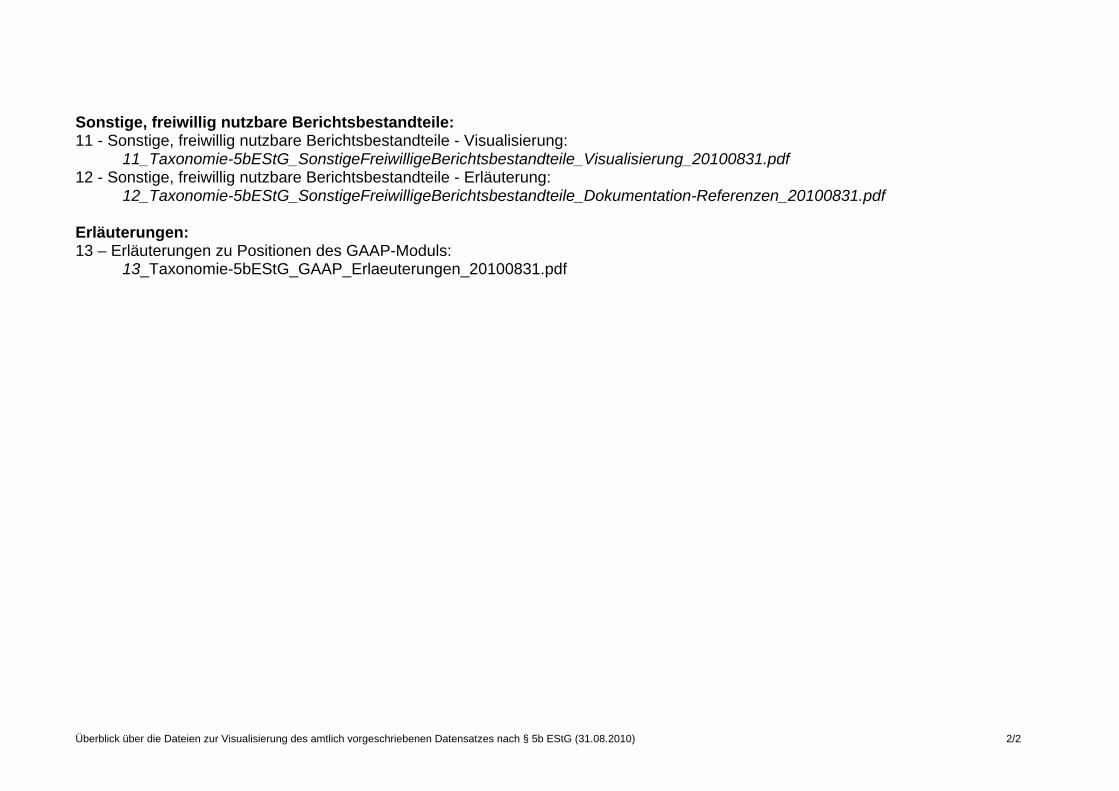

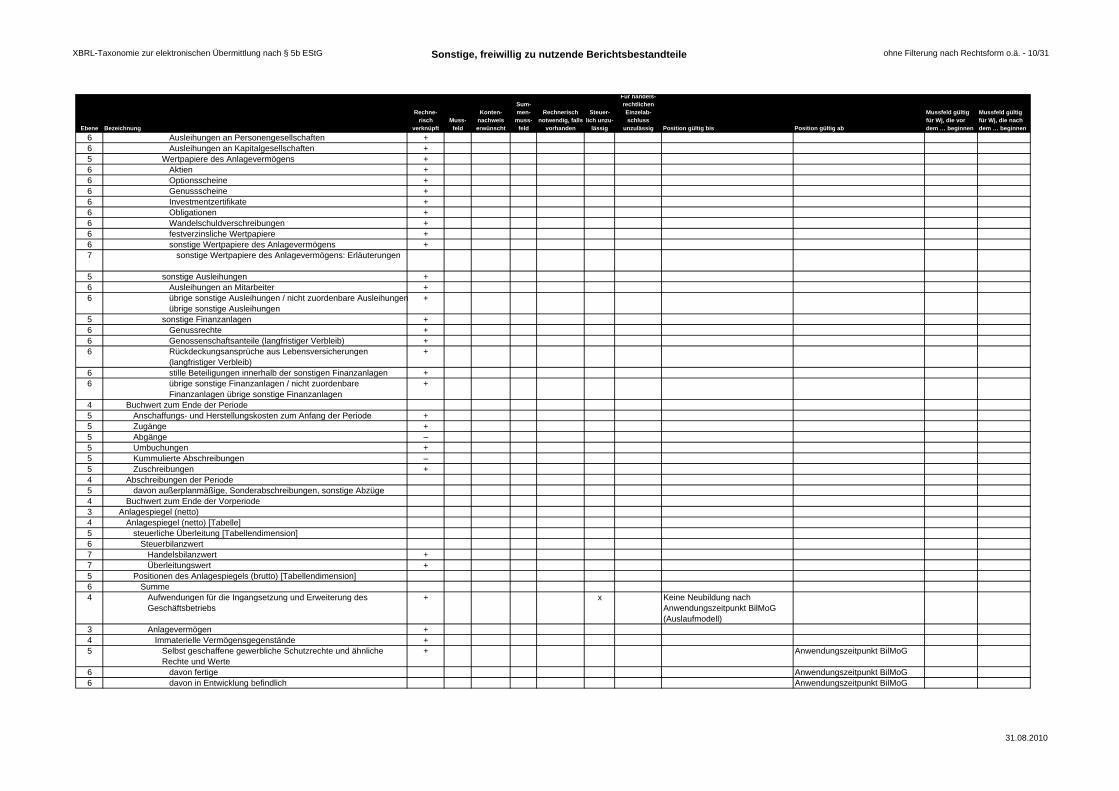

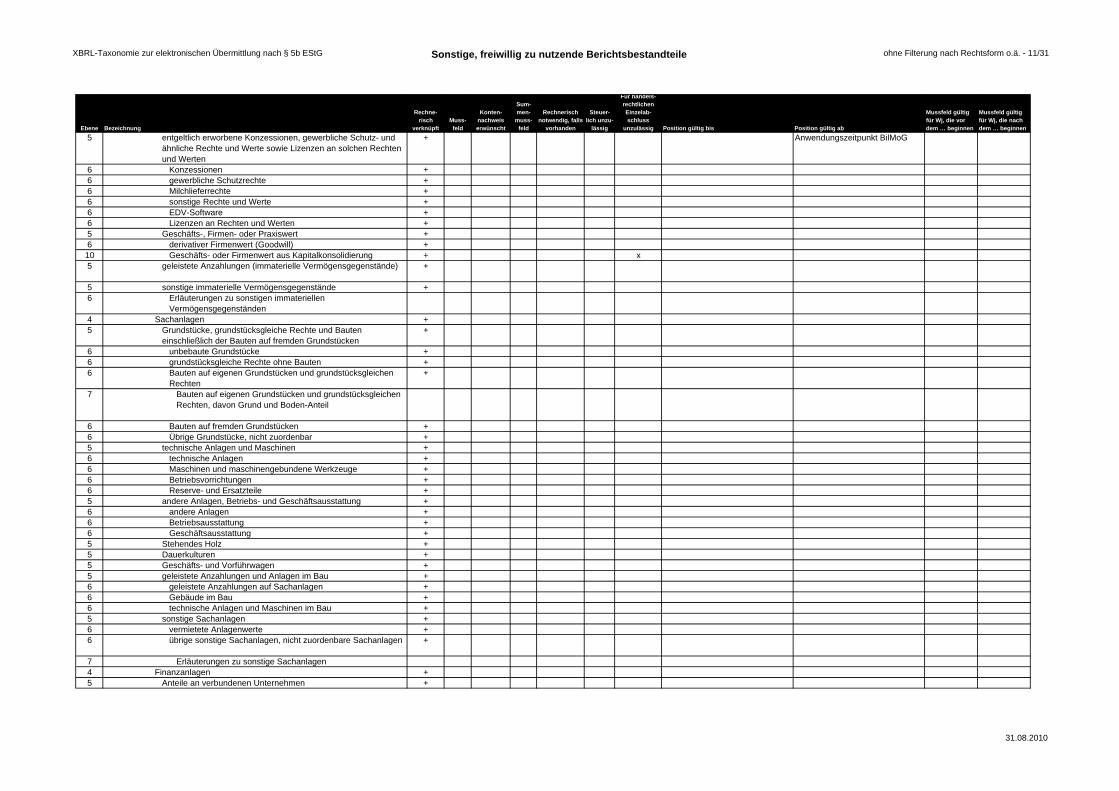

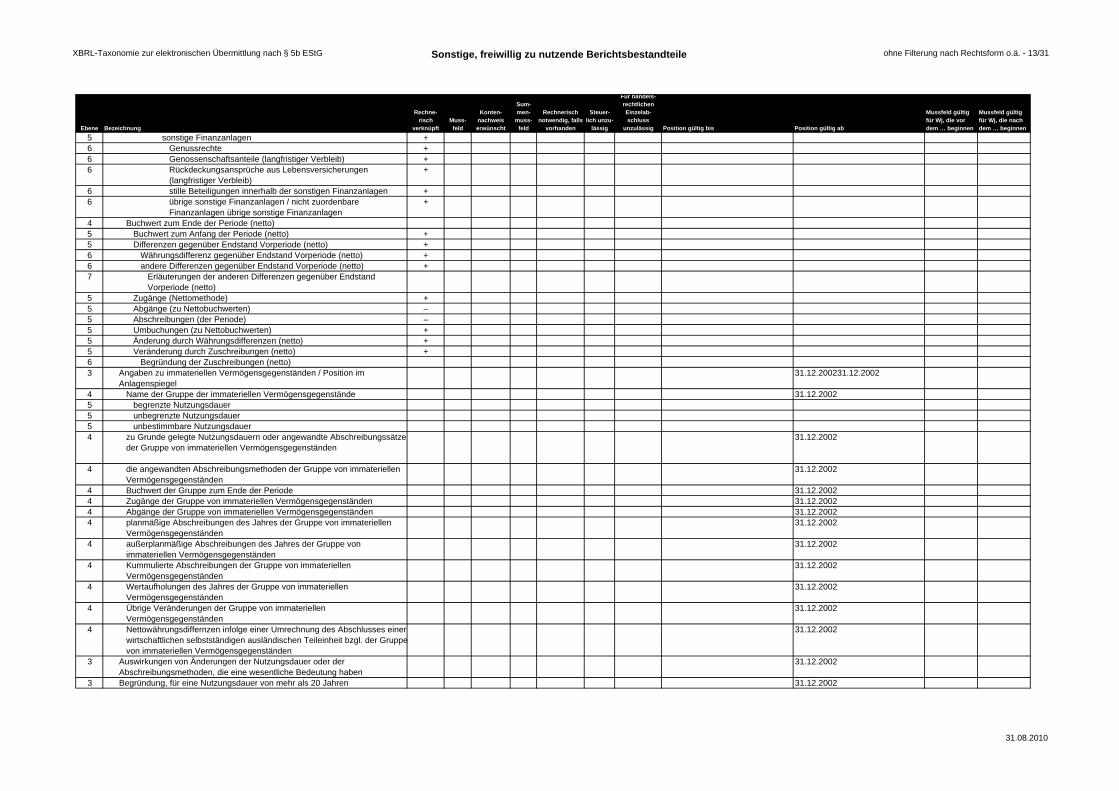

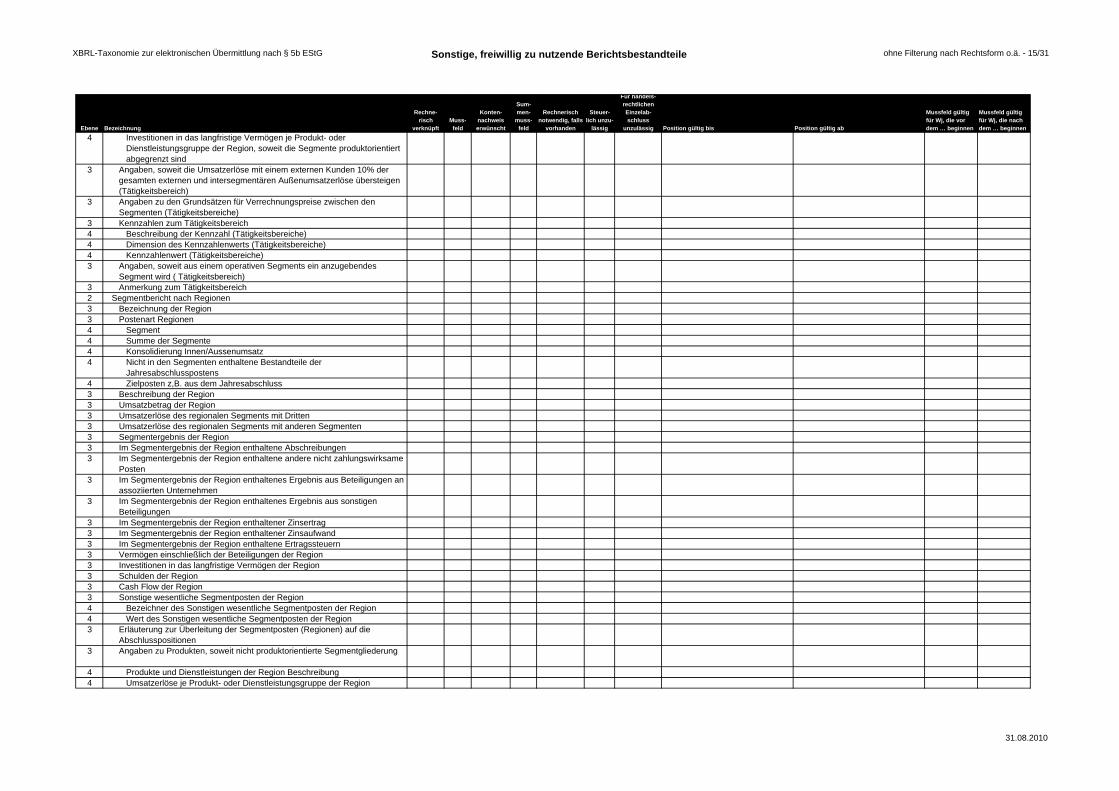

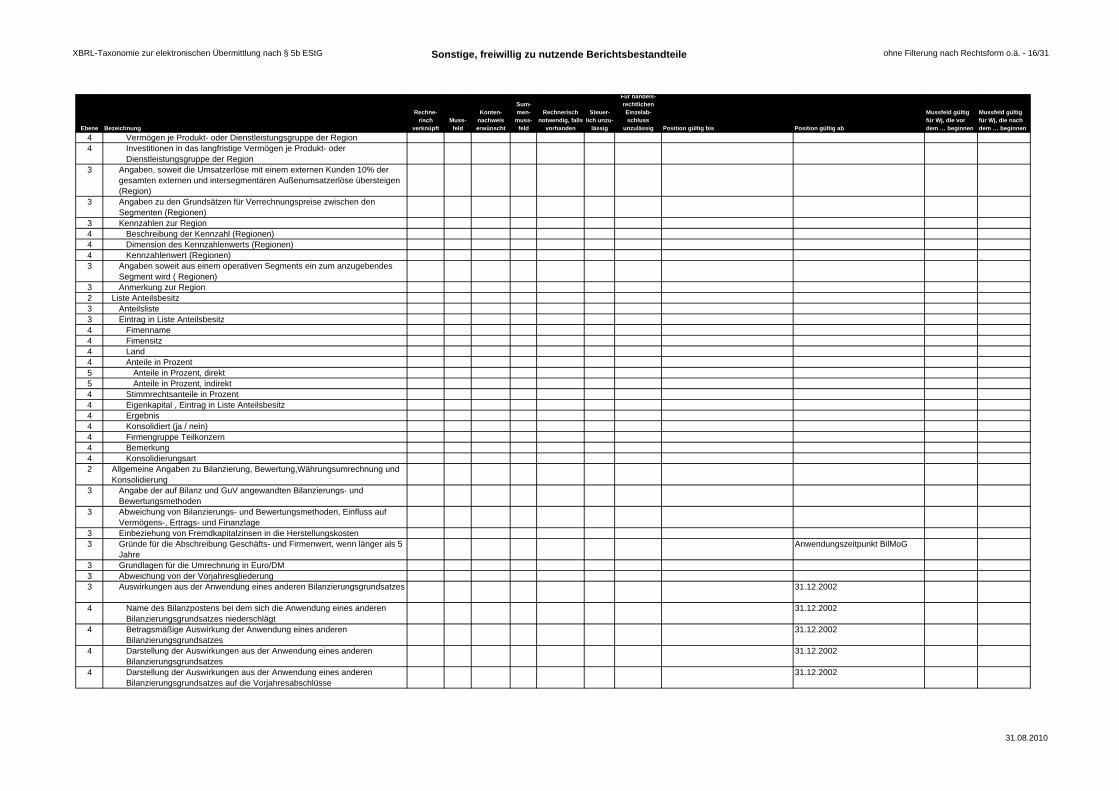

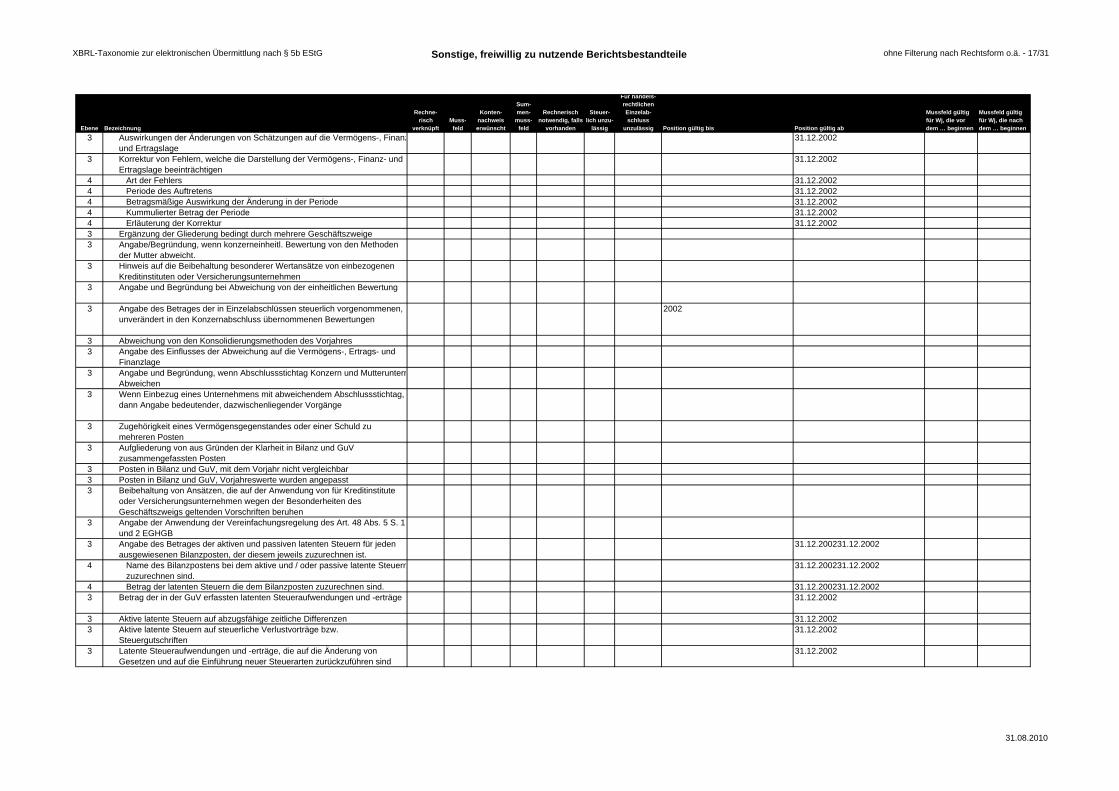

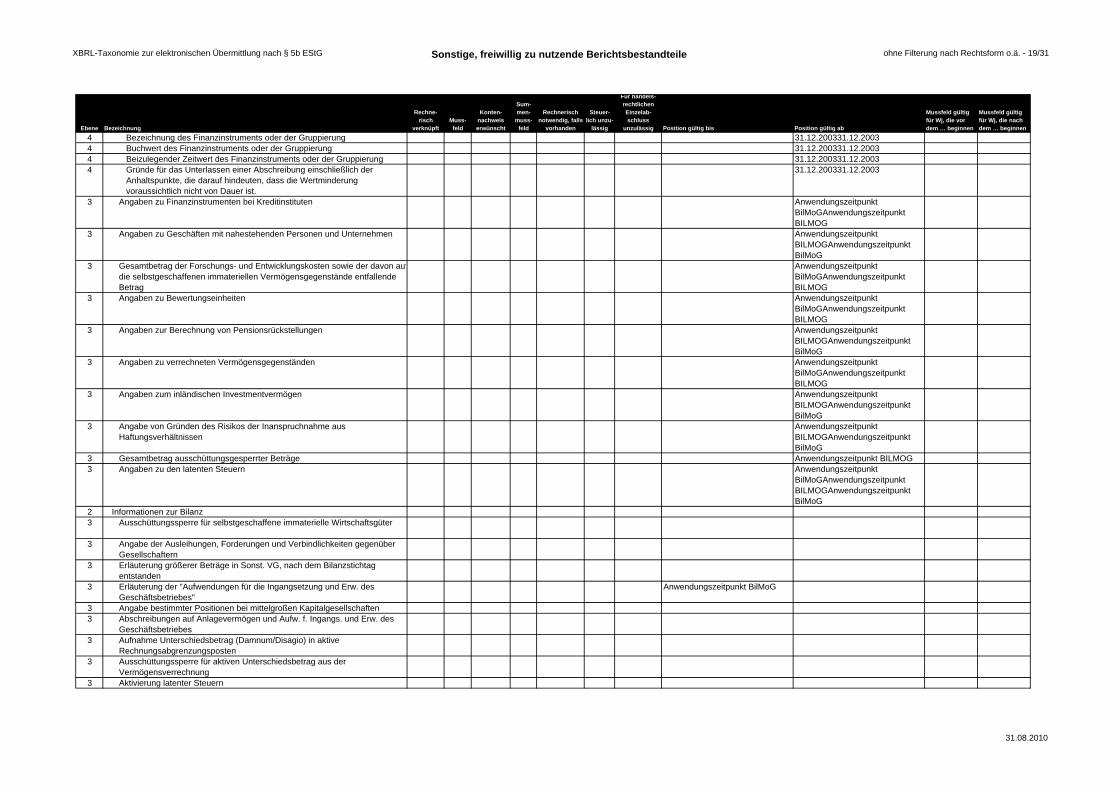

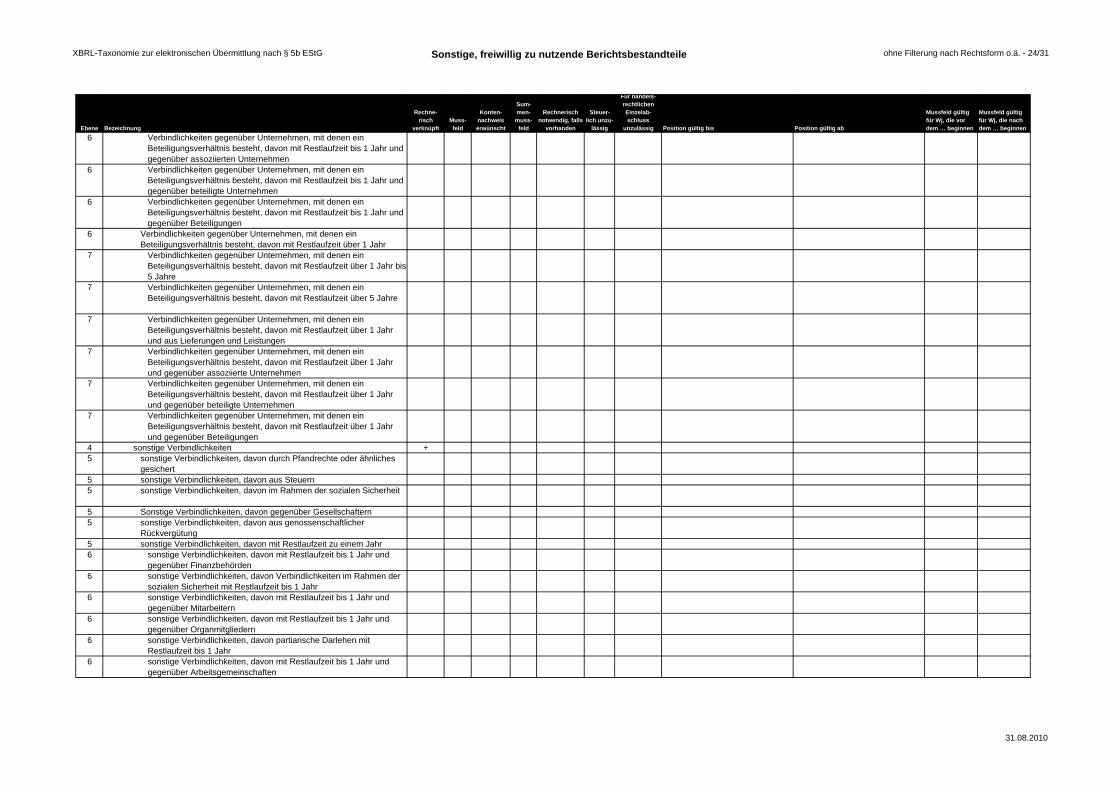

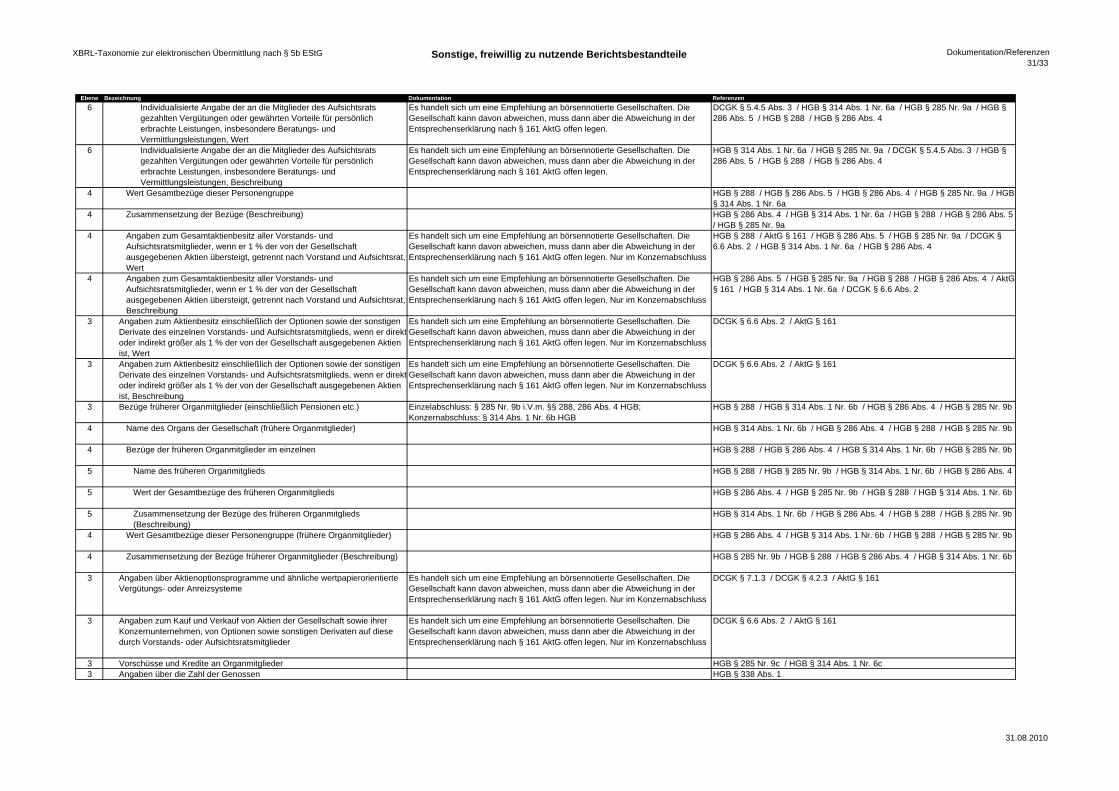

Sonstige, freiwillig nutzbare Berichtsbestandteile: 11 - Sonstige, freiwillig nutzbare Berichtsbestandteile - Visualisierung:

11_Taxonomie-5bEStG_SonstigeFreiwilligeBerichtsbestandteile_Visualisierung_20100831.pdf 12 - Sonstige, freiwillig nutzbare Berichtsbestandteile - Erläuterung:

12_Taxonomie-5bEStG_SonstigeFreiwilligeBerichtsbestandteile_Dokumentation-Referenzen_20100831.pdf

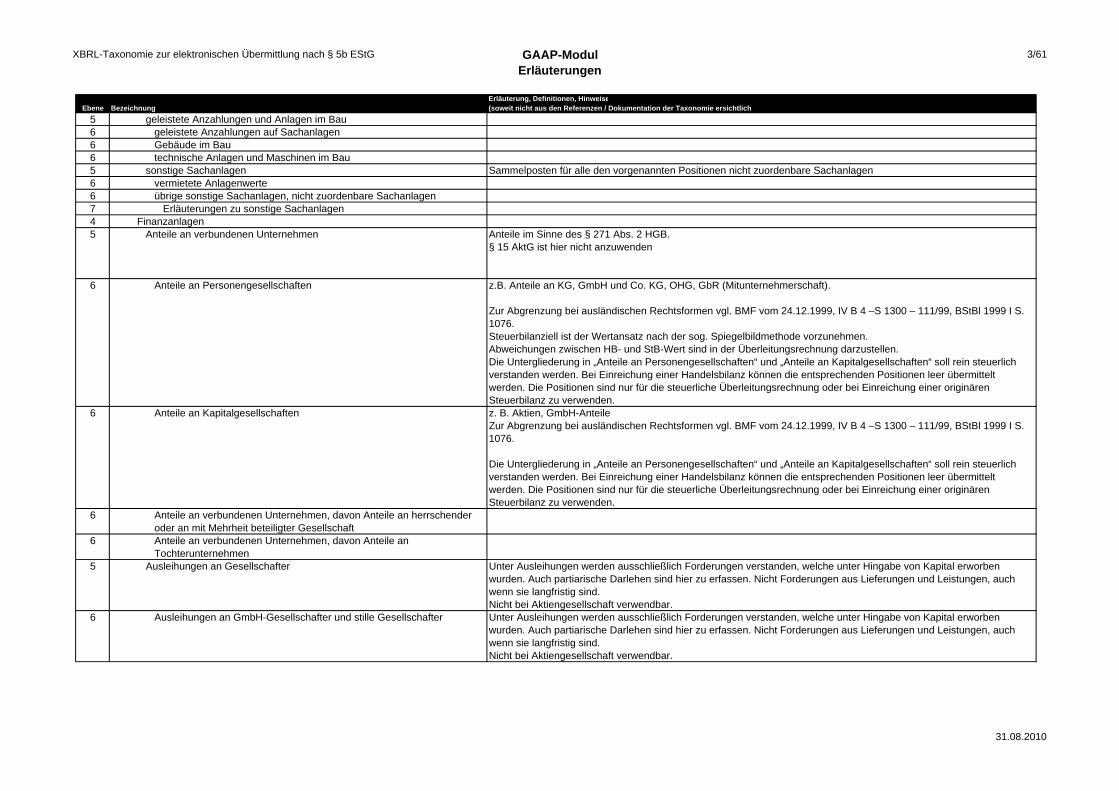

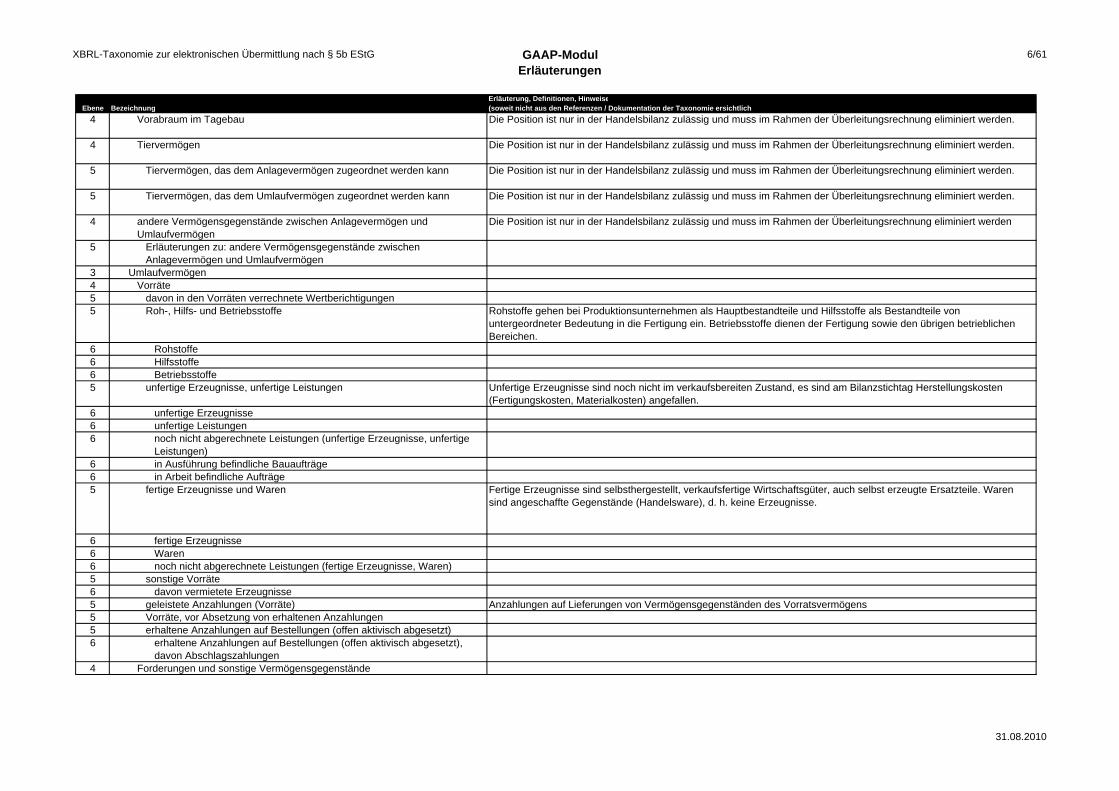

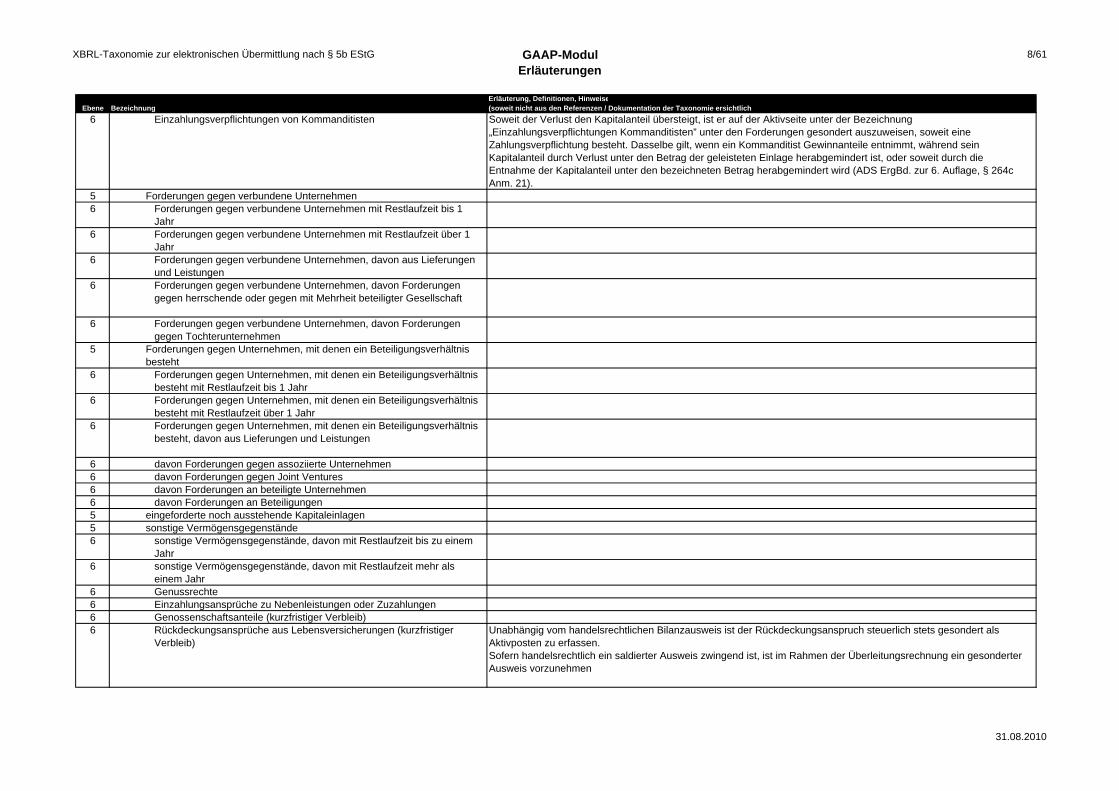

Erläuterungen: 13 – Erläuterungen zu Positionen des GAAP-Moduls:

13_Taxonomie-5bEStG_GAAP_Erlaeuterungen_20100831.pdf

Überblick über die Dateien zur Visualisierung des amtlich vorgeschriebenen Datensatzes nach § 5b EStG (31.08.2010) 2/2

1/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

1 Allgemeine Informationen allgemeine Stamminformationen 2 Dokumentinformation allgemeine Stamminformationen 3 Identifikationsmerkmale des Dokuments allgemeine Stamminformationen 4 Erstellungsdatum x allgemeine Stamminformationen 4 Anlass zur Erstellung des Dokuments allgemeine Stamminformationen 4 Inhalt des Dokuments allgemeine Stamminformationen 4 Ursprungssprache des Dokuments entsprechend ISO 639-1 4 Dokument veröffentlichungsfähig? Ja/Nein Information 3 Dokumentersteller allgemeine Stamminformationen 4 Name, Dokumentersteller allgemeine Stamminformationen 4 Abteilung, Dokumentersteller allgemeine Stamminformationen 4 Funktion, Dokumentersteller allgemeine Stamminformationen 5 Kontaktperson des Unternehmens allgemeine Stamminformationen 5 Steuerberater allgemeine Stamminformationen 4 Firmenname, Dokumentersteller allgemeine Stamminformationen 4 Straße, Dokumentersteller allgemeine Stamminformationen 4 Hausnummer, Dokumentersteller allgemeine Stamminformationen 4 Postleitzahl, Dokumentersteller allgemeine Stamminformationen 4 Ort, Dokumentersteller allgemeine Stamminformationen 4 Land, Dokumentersteller allgemeine Stamminformationen 5 Iso Code Land, Dokumentersteller entsprechend ISO 3166 4 Telefonnummer, Dokumentersteller allgemeine Stamminformationen 4 Faxnummer, Dokumentersteller allgemeine Stamminformationen 4 e-mail Adresse, Dokumentersteller allgemeine Stamminformationen 4 Hauptansprechpartner, Dokumentersteller Wenn mehrere Dokumentersteller aufgeführt sind, sollte nur einer

Hauptansprechpartner sein 3 Dokumentrevisionen allgemeine Stamminformationen 4 Liste Dokumentrevisionen mit Datum allgemeine Stamminformationen 4 aktuelle Versionsnummer Dokument allgemeine Stamminformationen 4 Änderungsdatum Dokument allgemeine Stamminformationen 4 Veranlasser der Änderung im Dokument allgemeine Stamminformationen 3 nutzerspezifische Dokumentinformationen allgemeine Stamminformationen 2 Informationen zum Bericht Berichtspezifische Informationen 3 Identifikationsmerkmale des Berichts Berichtspezifische Informationen 4 Art des Berichts x Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 5 Geschäftsbericht Konkrete Ausprägung einer Aufzählung

31.08.2010

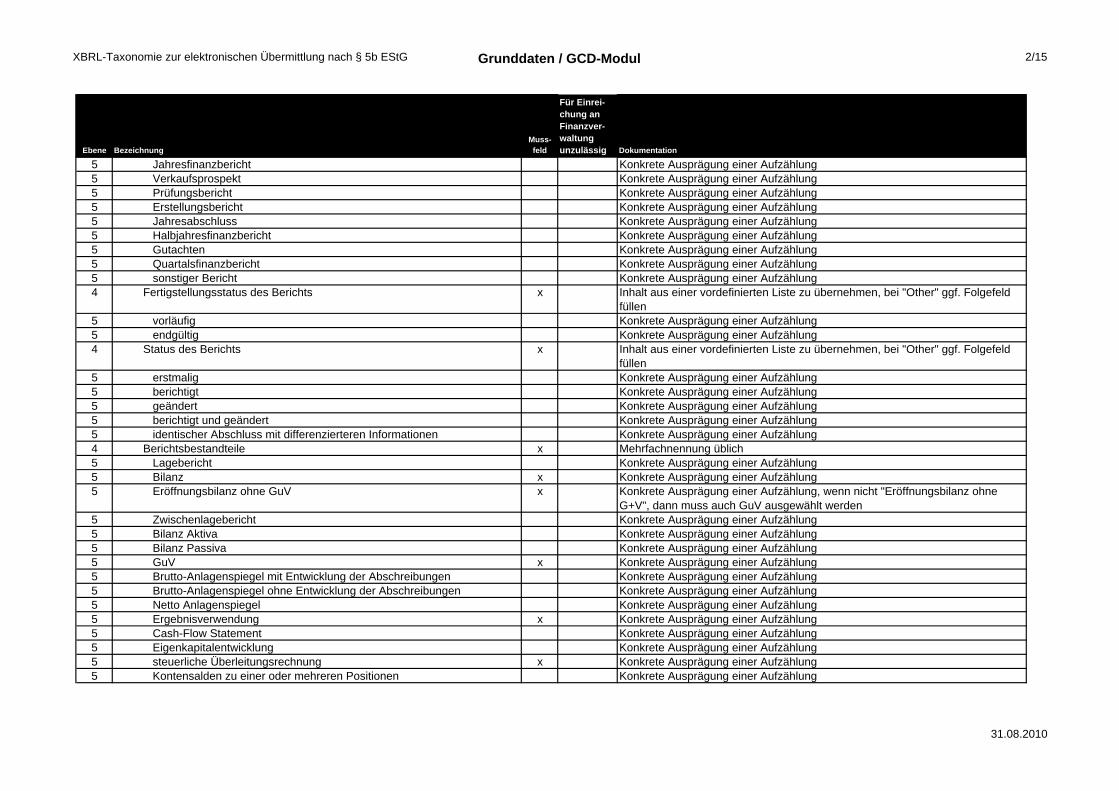

2/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

5 Jahresfinanzbericht Konkrete Ausprägung einer Aufzählung 5 Verkaufsprospekt Konkrete Ausprägung einer Aufzählung 5 Prüfungsbericht Konkrete Ausprägung einer Aufzählung 5 Erstellungsbericht Konkrete Ausprägung einer Aufzählung 5 Jahresabschluss Konkrete Ausprägung einer Aufzählung 5 Halbjahresfinanzbericht Konkrete Ausprägung einer Aufzählung 5 Gutachten Konkrete Ausprägung einer Aufzählung 5 Quartalsfinanzbericht Konkrete Ausprägung einer Aufzählung 5 sonstiger Bericht Konkrete Ausprägung einer Aufzählung 4 Fertigstellungsstatus des Berichts x Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 5 vorläufig Konkrete Ausprägung einer Aufzählung 5 endgültig Konkrete Ausprägung einer Aufzählung 4 Status des Berichts x Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 5 erstmalig Konkrete Ausprägung einer Aufzählung 5 berichtigt Konkrete Ausprägung einer Aufzählung 5 geändert Konkrete Ausprägung einer Aufzählung 5 berichtigt und geändert Konkrete Ausprägung einer Aufzählung 5 identischer Abschluss mit differenzierteren Informationen Konkrete Ausprägung einer Aufzählung 4 Berichtsbestandteile x Mehrfachnennung üblich 5 Lagebericht Konkrete Ausprägung einer Aufzählung 5 Bilanz x Konkrete Ausprägung einer Aufzählung 5 Eröffnungsbilanz ohne GuV x Konkrete Ausprägung einer Aufzählung, wenn nicht "Eröffnungsbilanz ohne

G+V", dann muss auch GuV ausgewählt werden 5 Zwischenlagebericht Konkrete Ausprägung einer Aufzählung 5 Bilanz Aktiva Konkrete Ausprägung einer Aufzählung 5 Bilanz Passiva Konkrete Ausprägung einer Aufzählung 5 GuV x Konkrete Ausprägung einer Aufzählung 5 Brutto-Anlagenspiegel mit Entwicklung der Abschreibungen Konkrete Ausprägung einer Aufzählung 5 Brutto-Anlagenspiegel ohne Entwicklung der Abschreibungen Konkrete Ausprägung einer Aufzählung 5 Netto Anlagenspiegel Konkrete Ausprägung einer Aufzählung 5 Ergebnisverwendung x Konkrete Ausprägung einer Aufzählung 5 Cash-Flow Statement Konkrete Ausprägung einer Aufzählung 5 Eigenkapitalentwicklung Konkrete Ausprägung einer Aufzählung 5 steuerliche Überleitungsrechnung x Konkrete Ausprägung einer Aufzählung 5 Kontensalden zu einer oder mehreren Positionen Konkrete Ausprägung einer Aufzählung

31.08.2010

3/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

5 Sonder-/Ergänzungsbilanzen als Freitext Angabe, wenn mindestens eine Sonder-/Ergänzungsbilanz im dafür vorgesehenen Freitextfeld des GermanGAAP-Teils übermittelt wird; nicht mehr zulässig für Wirtschaftsjahre, die nach dem 31.12.2013 beginnen

5 Berichtigung des Gewinns bei Wechsel der Gewinnermittlungsart Konkrete Ausprägung einer Aufzählung, Übergangsgewinn nach Wechsel der Gewinnermittlung von § 4 Abs. 3 EStG zu § 4 Abs. 1 / § 5 EStG

5 steuerliche Gewinnermittlung x Konkrete Ausprägung einer Aufzählung, außerbilanzielle Zu- und Abrechnungen

5 steuerliche Gewinnermittlung bei Personengesellschaften x Konkrete Ausprägung einer Aufzählung, Umrechnung vom Netto-Verfahren zum Brutto-Verfahren

5 Kapitalkontenentwicklung für Personenhandelsgesellschaften x Konkrete Ausprägung einer Aufzählung 5 andere Anhangangaben Konkrete Ausprägung einer Aufzählung 5 Segmentbericht Konkrete Ausprägung einer Aufzählung 5 Bestätigungsvermerk Konkrete Ausprägung einer Aufzählung 5 Bericht des Aufsichtsrats Konkrete Ausprägung einer Aufzählung 5 Andere Berichtsbestandteile Konkrete Ausprägung einer Aufzählung 4 Allokation des Anlagespiegels Layoutangabe bezogen auf die Position des Anlagespiegels im Bericht 5 Anlagespiegel als Bestandteil der Bilanz Konkrete Ausprägung einer Aufzählung 5 Anlagespiegel als Bestandteil des Anhangs Konkrete Ausprägung einer Aufzählung 4 Allokation der Ergebnisverwendung Layoutangabe bezogen auf die Position des Verbindlichkeitenspiegels im Bericht

5 Ergebnisverwendung als GuV-Verlängerung Konkrete Ausprägung einer Aufzählung 5 Ergebnisverwendung im Anhang Konkrete Ausprägung einer Aufzählung 4 Allokation des Verbindlichkeitenspiegels Layoutangabe bezogen auf die Position des Verbindlichkeitenspiegels im Bericht

5 Verbindlichkeitenspiegel im Anhang und keine Verbindlichkeiten mit Restlaufzeiten in der Bilanz

Konkrete Ausprägung einer Aufzählung

5 Verbindlichkeitenspiegel im Anhang und Verbindlichkeiten mit Restlaufzeiten bis 1 Jahr in der Bilanz

Konkrete Ausprägung einer Aufzählung

5 kein Verbindlichkeitenspiegel im Anhang und Verbindlichkeiten mit Restlaufzeiten in der Bilanz

Konkrete Ausprägung einer Aufzählung

4 Bilanzart x Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld füllen

5 Jahresabschluss Konkrete Ausprägung einer Aufzählung 5 Statusauswertung Konkrete Ausprägung einer Aufzählung 5 Planzahlen Konkrete Ausprägung einer Aufzählung 5 Eröffnungsbilanz Konkrete Ausprägung einer Aufzählung 5 Zwischenabschluss Konkrete Ausprägung einer Aufzählung

31.08.2010

4/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

5 unterjährige Zahlen Konkrete Ausprägung einer Aufzählung 5 unbekannte Abschlusszahlen Konkrete Ausprägung einer Aufzählung 5 aufgestellt nach KWG Qualifikationsmerkmal Deutsche Bundesbank 5 festgestellt nach KWG Qualifikationsmerkmal Deutsche Bundesbank 5 Umwandlungsbilanz Konkrete Ausprägung einer Aufzählung 5 Liquidationsanfangsbilanz Konkrete Ausprägung einer Aufzählung 5 Liquidationszwischenbilanz Konkrete Ausprägung einer Aufzählung 5 Liquidationsschlussbilanz Konkrete Ausprägung einer Aufzählung 5 Aufgabebilanz (i.S.d. § 16 EStG) Konkrete Ausprägung einer Aufzählung 5 sonstige Auswertung Konkrete Ausprägung einer Aufzählung 5 Erläuterungen zur Bilanzart sonstige Auswertung 4 Bilanzart steuerlich bei PersG / Mitunternehmerschaften x Nur bei Personengesellschaften für steuerliche Zwecke; Inhalt aus einer

vordefinierten Liste zu übernehmen. 5 Gesamthandsbilanz Konkrete Ausprägung einer Aufzählung 5 Sonderbilanz Konkrete Ausprägung einer Aufzählung 5 Ergänzungsbilanz Konkrete Ausprägung einer Aufzählung 4 korrigiert, Bilanzart gegenüber einer Vorgängerversion 4 Bilanz enthält Ausweis des Bilanzgewinns x Falls GuV mit Bilanzgewinn endet, wird Ergebnisverwendung erwartet, damit

Ablgeich zwischen Bilanz und G+V möglich ist. 4 Bilanzierungsstandard x Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 5 deutsches Handelsrecht vor BilMoG Erstellt ohne Berücksichtigung der Vorschriften des

Bilanzmodernisierungsgesetztes , verkündet am 28. Mai vom 25.Mai 2009. Konkrete Ausprägung einer Aufzählung

5 deutsches Handelsrecht Erstellt unter Berücksichtigung der ab 29.Mai 2009 gültigen Vorschriften des Bilanzmodernisierungsgesetztes. Konkrete Ausprägung einer Aufzählung

5 deutsches Handelsrecht (sog. Einheitsbilanz) Handelsbilanz=Steuerbilanz, d.h. ohne Überleitungsrechnung 5 HGB mit IAS/IFRS-Nomenklatur Konkrete Ausprägung einer Aufzählung 5 HGB mit US GAAP-Nomenklatur Konkrete Ausprägung einer Aufzählung 5 HGB und KapCoRiLiG Konkrete Ausprägung einer Aufzählung 5 deutsches Steuerrecht Konkrete Ausprägung einer Aufzählung 5 IAS/IFRS Konkrete Ausprägung einer Aufzählung 5 US GAAP Konkrete Ausprägung einer Aufzählung 5 lokales ausländisches Handelsrecht Konkrete Ausprägung einer Aufzählung 5 lokales ausländisches Steuerrecht Konkrete Ausprägung einer Aufzählung 5 sonstiger Rechnungslegungsstandard Konkrete Ausprägung einer Aufzählung

31.08.2010

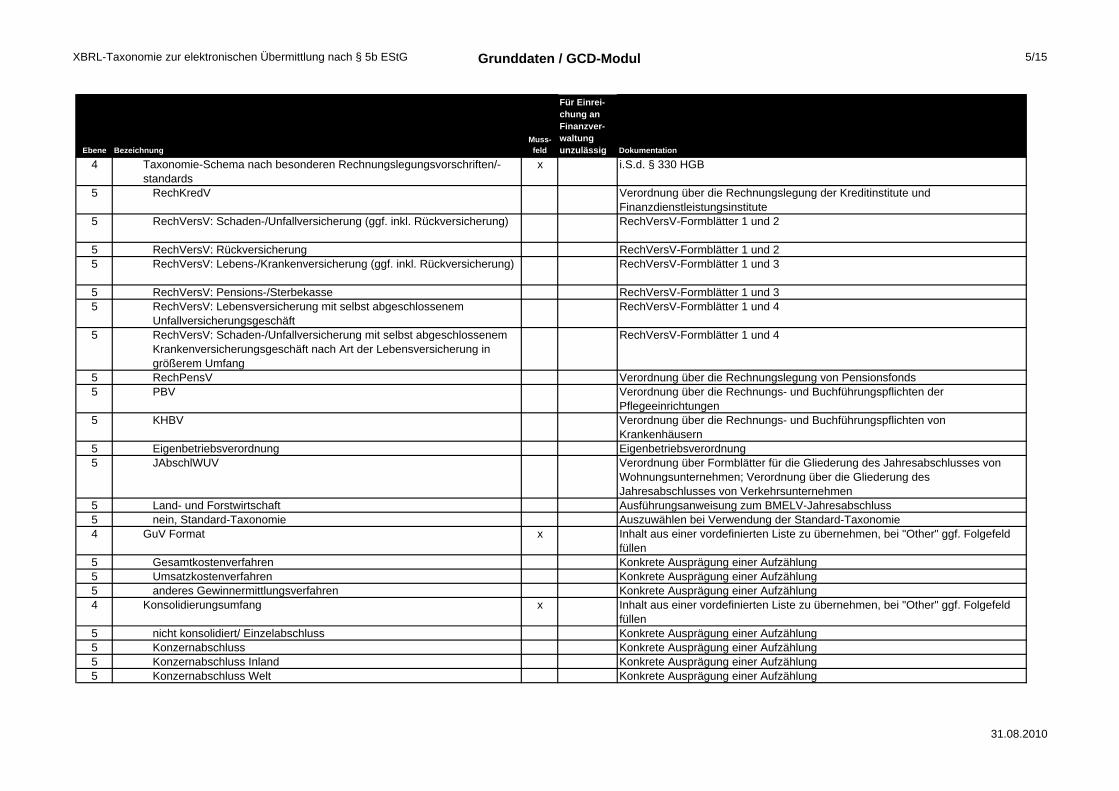

5/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

4 Taxonomie-Schema nach besonderen Rechnungslegungsvorschriften/standards

x i.S.d. § 330 HGB

5 RechKredV Verordnung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute

5 RechVersV: Schaden-/Unfallversicherung (ggf. inkl. Rückversicherung) RechVersV-Formblätter 1 und 2

5 RechVersV: Rückversicherung RechVersV-Formblätter 1 und 2 5 RechVersV: Lebens-/Krankenversicherung (ggf. inkl. Rückversicherung) RechVersV-Formblätter 1 und 3

5 RechVersV: Pensions-/Sterbekasse RechVersV-Formblätter 1 und 3 5 RechVersV: Lebensversicherung mit selbst abgeschlossenem

Unfallversicherungsgeschäft RechVersV-Formblätter 1 und 4

5 RechVersV: Schaden-/Unfallversicherung mit selbst abgeschlossenem Krankenversicherungsgeschäft nach Art der Lebensversicherung in größerem Umfang

RechVersV-Formblätter 1 und 4

5 RechPensV Verordnung über die Rechnungslegung von Pensionsfonds 5 PBV Verordnung über die Rechnungs- und Buchführungspflichten der

Pflegeeinrichtungen 5 KHBV Verordnung über die Rechnungs- und Buchführungspflichten von

Krankenhäusern 5 Eigenbetriebsverordnung Eigenbetriebsverordnung 5 JAbschlWUV Verordnung über Formblätter für die Gliederung des Jahresabschlusses von

Wohnungsunternehmen; Verordnung über die Gliederung des Jahresabschlusses von Verkehrsunternehmen

5 Land- und Forstwirtschaft Ausführungsanweisung zum BMELV-Jahresabschluss 5 nein, Standard-Taxonomie Auszuwählen bei Verwendung der Standard-Taxonomie 4 GuV Format x Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 5 Gesamtkostenverfahren Konkrete Ausprägung einer Aufzählung 5 Umsatzkostenverfahren Konkrete Ausprägung einer Aufzählung 5 anderes Gewinnermittlungsverfahren Konkrete Ausprägung einer Aufzählung 4 Konsolidierungsumfang x Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 5 nicht konsolidiert/ Einzelabschluss Konkrete Ausprägung einer Aufzählung 5 Konzernabschluss Konkrete Ausprägung einer Aufzählung 5 Konzernabschluss Inland Konkrete Ausprägung einer Aufzählung 5 Konzernabschluss Welt Konkrete Ausprägung einer Aufzählung

31.08.2010

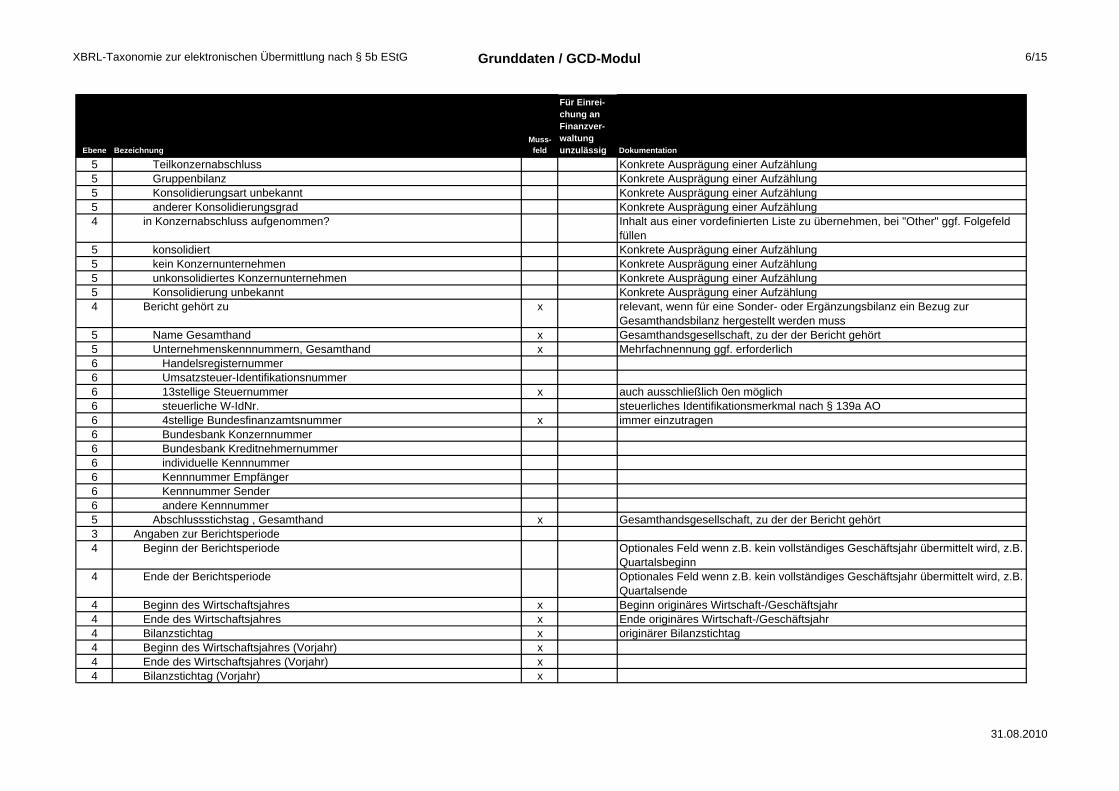

6/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

5 Teilkonzernabschluss Konkrete Ausprägung einer Aufzählung 5 Gruppenbilanz Konkrete Ausprägung einer Aufzählung 5 Konsolidierungsart unbekannt Konkrete Ausprägung einer Aufzählung 5 anderer Konsolidierungsgrad Konkrete Ausprägung einer Aufzählung 4 in Konzernabschluss aufgenommen? Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 5 konsolidiert Konkrete Ausprägung einer Aufzählung 5 kein Konzernunternehmen Konkrete Ausprägung einer Aufzählung 5 unkonsolidiertes Konzernunternehmen Konkrete Ausprägung einer Aufzählung 5 Konsolidierung unbekannt Konkrete Ausprägung einer Aufzählung 4 Bericht gehört zu x relevant, wenn für eine Sonder- oder Ergänzungsbilanz ein Bezug zur

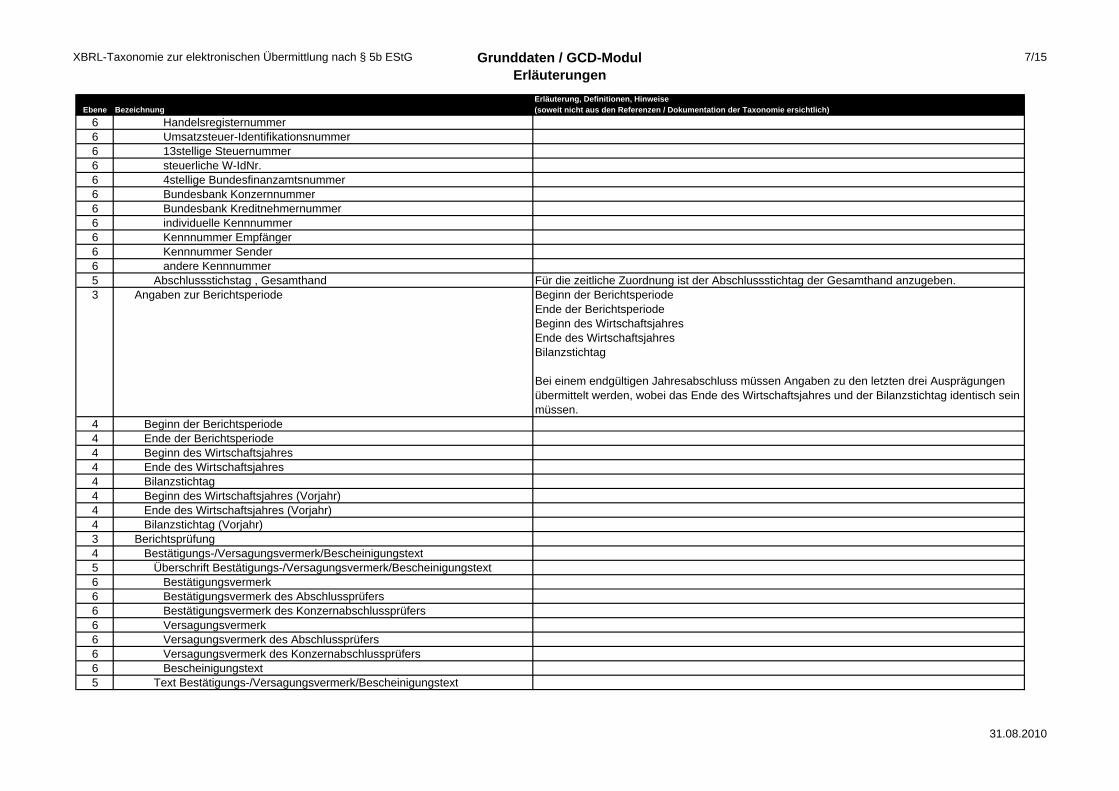

Gesamthandsbilanz hergestellt werden muss 5 Name Gesamthand x Gesamthandsgesellschaft, zu der der Bericht gehört 5 Unternehmenskennnummern, Gesamthand x Mehrfachnennung ggf. erforderlich 6 Handelsregisternummer 6 Umsatzsteuer-Identifikationsnummer 6 13stellige Steuernummer x auch ausschließlich 0en möglich 6 steuerliche W-IdNr. steuerliches Identifikationsmerkmal nach § 139a AO 6 4stellige Bundesfinanzamtsnummer x immer einzutragen 6 Bundesbank Konzernnummer 6 Bundesbank Kreditnehmernummer 6 individuelle Kennnummer 6 Kennnummer Empfänger 6 Kennnummer Sender 6 andere Kennnummer 5 Abschlussstichstag , Gesamthand x Gesamthandsgesellschaft, zu der der Bericht gehört 3 Angaben zur Berichtsperiode 4 Beginn der Berichtsperiode Optionales Feld wenn z.B. kein vollständiges Geschäftsjahr übermittelt wird, z.B.

Quartalsbeginn 4 Ende der Berichtsperiode Optionales Feld wenn z.B. kein vollständiges Geschäftsjahr übermittelt wird, z.B.

Quartalsende 4 Beginn des Wirtschaftsjahres x Beginn originäres Wirtschaft-/Geschäftsjahr 4 Ende des Wirtschaftsjahres x Ende originäres Wirtschaft-/Geschäftsjahr 4 Bilanzstichtag x originärer Bilanzstichtag 4 Beginn des Wirtschaftsjahres (Vorjahr) x 4 Ende des Wirtschaftsjahres (Vorjahr) x 4 Bilanzstichtag (Vorjahr) x

31.08.2010

7/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

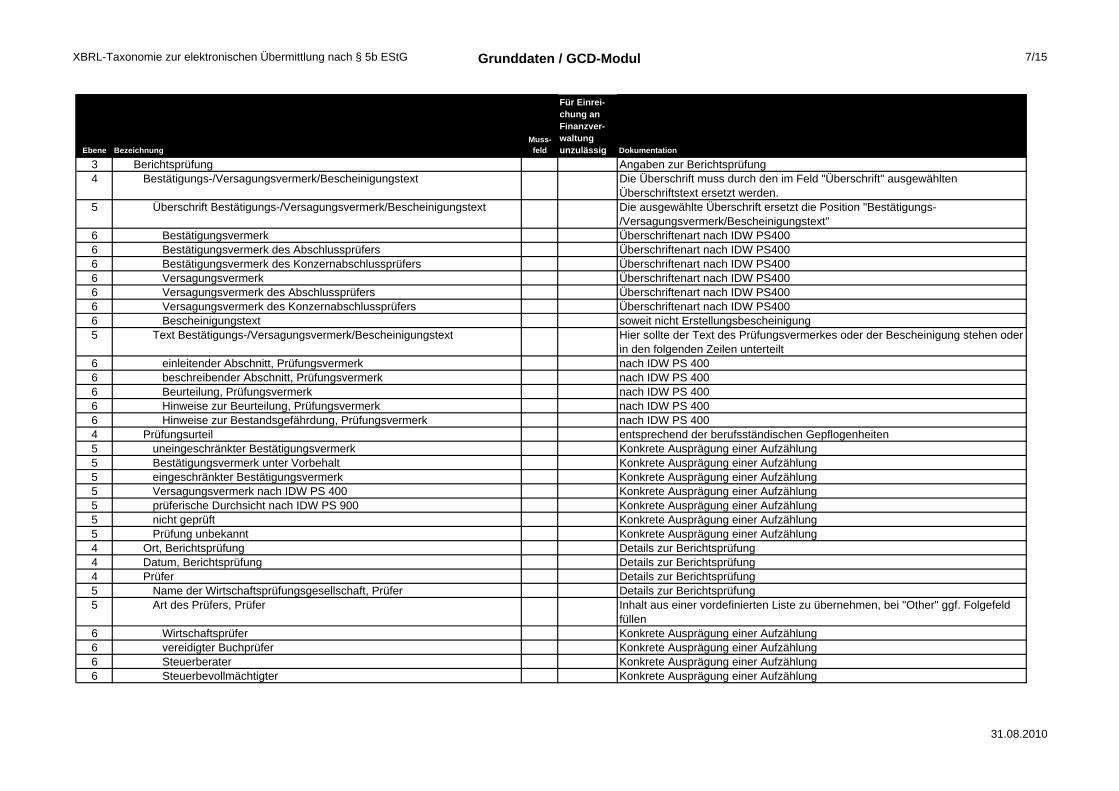

3 Berichtsprüfung Angaben zur Berichtsprüfung 4 Bestätigungs-/Versagungsvermerk/Bescheinigungstext Die Überschrift muss durch den im Feld "Überschrift" ausgewählten

Überschriftstext ersetzt werden. 5 Überschrift Bestätigungs-/Versagungsvermerk/Bescheinigungstext Die ausgewählte Überschrift ersetzt die Position "Bestätigungs

/Versagungsvermerk/Bescheinigungstext" 6 Bestätigungsvermerk Überschriftenart nach IDW PS400 6 Bestätigungsvermerk des Abschlussprüfers Überschriftenart nach IDW PS400 6 Bestätigungsvermerk des Konzernabschlussprüfers Überschriftenart nach IDW PS400 6 Versagungsvermerk Überschriftenart nach IDW PS400 6 Versagungsvermerk des Abschlussprüfers Überschriftenart nach IDW PS400 6 Versagungsvermerk des Konzernabschlussprüfers Überschriftenart nach IDW PS400 6 Bescheinigungstext soweit nicht Erstellungsbescheinigung 5 Text Bestätigungs-/Versagungsvermerk/Bescheinigungstext Hier sollte der Text des Prüfungsvermerkes oder der Bescheinigung stehen oder

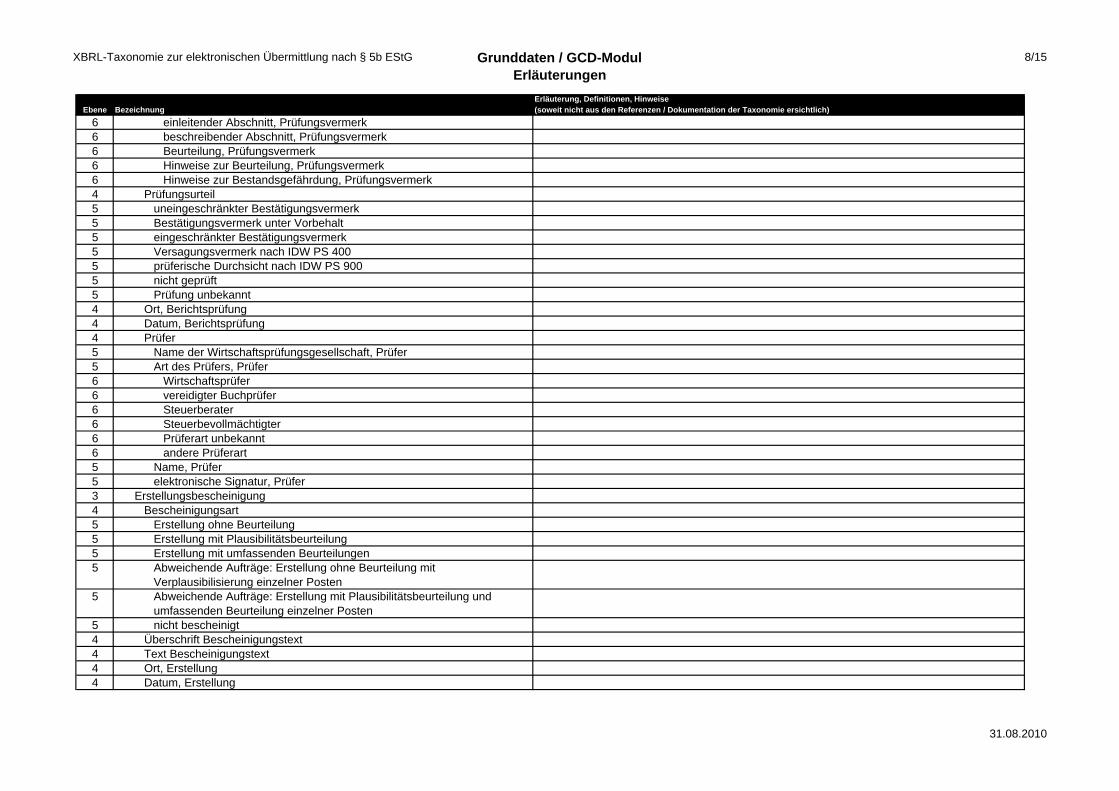

in den folgenden Zeilen unterteilt 6 einleitender Abschnitt, Prüfungsvermerk nach IDW PS 400 6 beschreibender Abschnitt, Prüfungsvermerk nach IDW PS 400 6 Beurteilung, Prüfungsvermerk nach IDW PS 400 6 Hinweise zur Beurteilung, Prüfungsvermerk nach IDW PS 400 6 Hinweise zur Bestandsgefährdung, Prüfungsvermerk nach IDW PS 400 4 Prüfungsurteil entsprechend der berufsständischen Gepflogenheiten 5 uneingeschränkter Bestätigungsvermerk Konkrete Ausprägung einer Aufzählung 5 Bestätigungsvermerk unter Vorbehalt Konkrete Ausprägung einer Aufzählung 5 eingeschränkter Bestätigungsvermerk Konkrete Ausprägung einer Aufzählung 5 Versagungsvermerk nach IDW PS 400 Konkrete Ausprägung einer Aufzählung 5 prüferische Durchsicht nach IDW PS 900 Konkrete Ausprägung einer Aufzählung 5 nicht geprüft Konkrete Ausprägung einer Aufzählung 5 Prüfung unbekannt Konkrete Ausprägung einer Aufzählung 4 Ort, Berichtsprüfung Details zur Berichtsprüfung 4 Datum, Berichtsprüfung Details zur Berichtsprüfung 4 Prüfer Details zur Berichtsprüfung 5 Name der Wirtschaftsprüfungsgesellschaft, Prüfer Details zur Berichtsprüfung 5 Art des Prüfers, Prüfer Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 6 Wirtschaftsprüfer Konkrete Ausprägung einer Aufzählung 6 vereidigter Buchprüfer Konkrete Ausprägung einer Aufzählung 6 Steuerberater Konkrete Ausprägung einer Aufzählung 6 Steuerbevollmächtigter Konkrete Ausprägung einer Aufzählung

31.08.2010

8/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

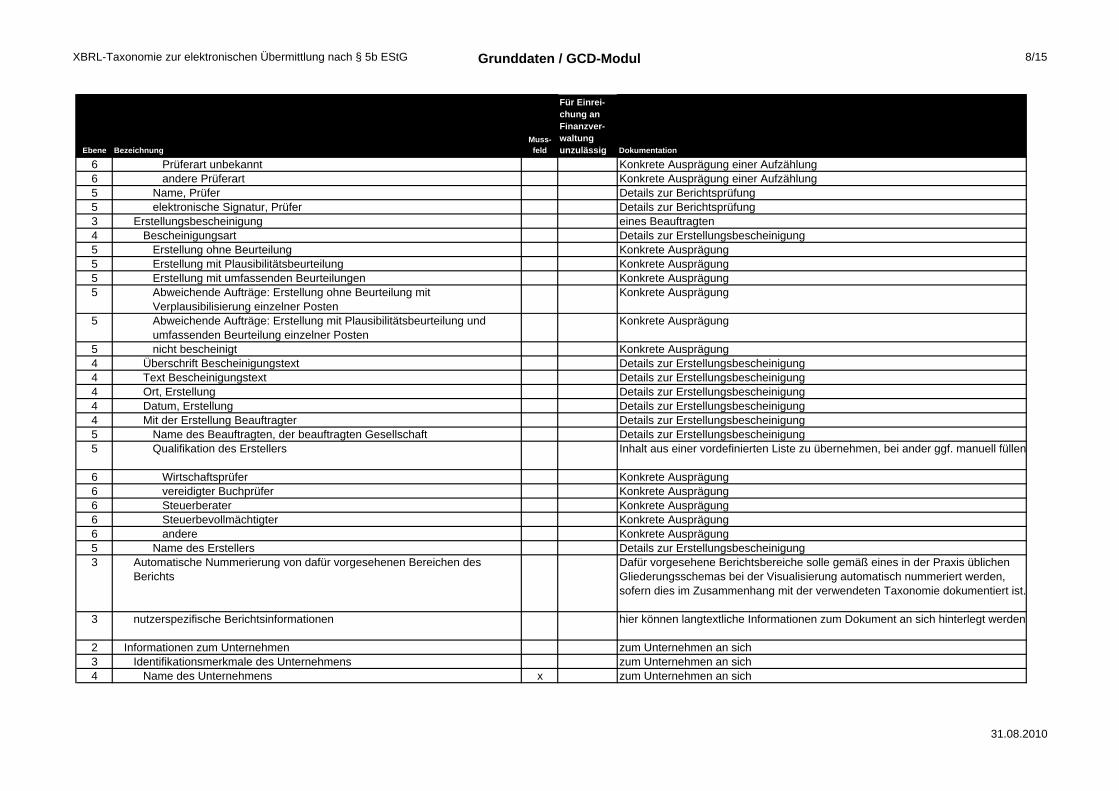

6 Prüferart unbekannt Konkrete Ausprägung einer Aufzählung 6 andere Prüferart Konkrete Ausprägung einer Aufzählung 5 Name, Prüfer Details zur Berichtsprüfung 5 elektronische Signatur, Prüfer Details zur Berichtsprüfung 3 Erstellungsbescheinigung eines Beauftragten 4 Bescheinigungsart Details zur Erstellungsbescheinigung 5 Erstellung ohne Beurteilung Konkrete Ausprägung 5 Erstellung mit Plausibilitätsbeurteilung Konkrete Ausprägung 5 Erstellung mit umfassenden Beurteilungen Konkrete Ausprägung 5 Abweichende Aufträge: Erstellung ohne Beurteilung mit

Verplausibilisierung einzelner Posten Konkrete Ausprägung

5 Abweichende Aufträge: Erstellung mit Plausibilitätsbeurteilung und umfassenden Beurteilung einzelner Posten

Konkrete Ausprägung

5 nicht bescheinigt Konkrete Ausprägung 4 Überschrift Bescheinigungstext Details zur Erstellungsbescheinigung 4 Text Bescheinigungstext Details zur Erstellungsbescheinigung 4 Ort, Erstellung Details zur Erstellungsbescheinigung 4 Datum, Erstellung Details zur Erstellungsbescheinigung 4 Mit der Erstellung Beauftragter Details zur Erstellungsbescheinigung 5 Name des Beauftragten, der beauftragten Gesellschaft Details zur Erstellungsbescheinigung 5 Qualifikation des Erstellers Inhalt aus einer vordefinierten Liste zu übernehmen, bei ander ggf. manuell füllen

6 Wirtschaftsprüfer Konkrete Ausprägung 6 vereidigter Buchprüfer Konkrete Ausprägung 6 Steuerberater Konkrete Ausprägung 6 Steuerbevollmächtigter Konkrete Ausprägung 6 andere Konkrete Ausprägung 5 Name des Erstellers Details zur Erstellungsbescheinigung 3 Automatische Nummerierung von dafür vorgesehenen Bereichen des

Berichts Dafür vorgesehene Berichtsbereiche solle gemäß eines in der Praxis üblichen Gliederungsschemas bei der Visualisierung automatisch nummeriert werden, sofern dies im Zusammenhang mit der verwendeten Taxonomie dokumentiert ist.

3 nutzerspezifische Berichtsinformationen hier können langtextliche Informationen zum Dokument an sich hinterlegt werden

2 Informationen zum Unternehmen zum Unternehmen an sich 3 Identifikationsmerkmale des Unternehmens zum Unternehmen an sich 4 Name des Unternehmens x zum Unternehmen an sich

31.08.2010

9/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

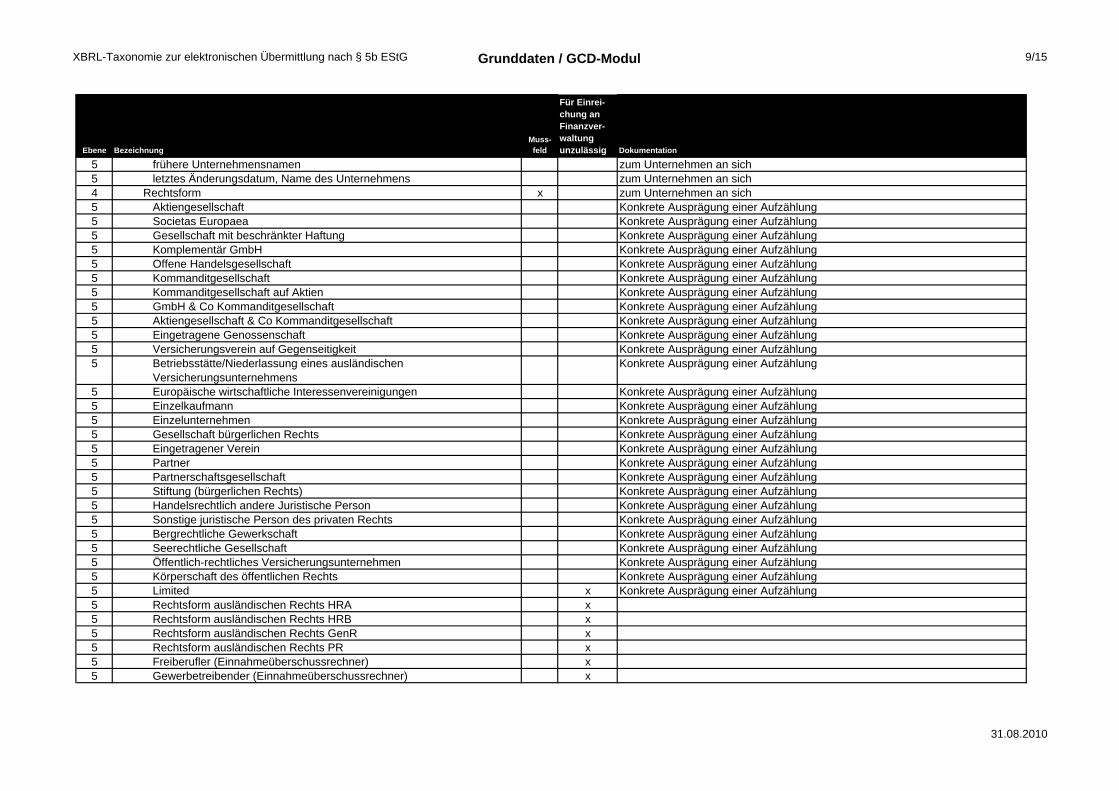

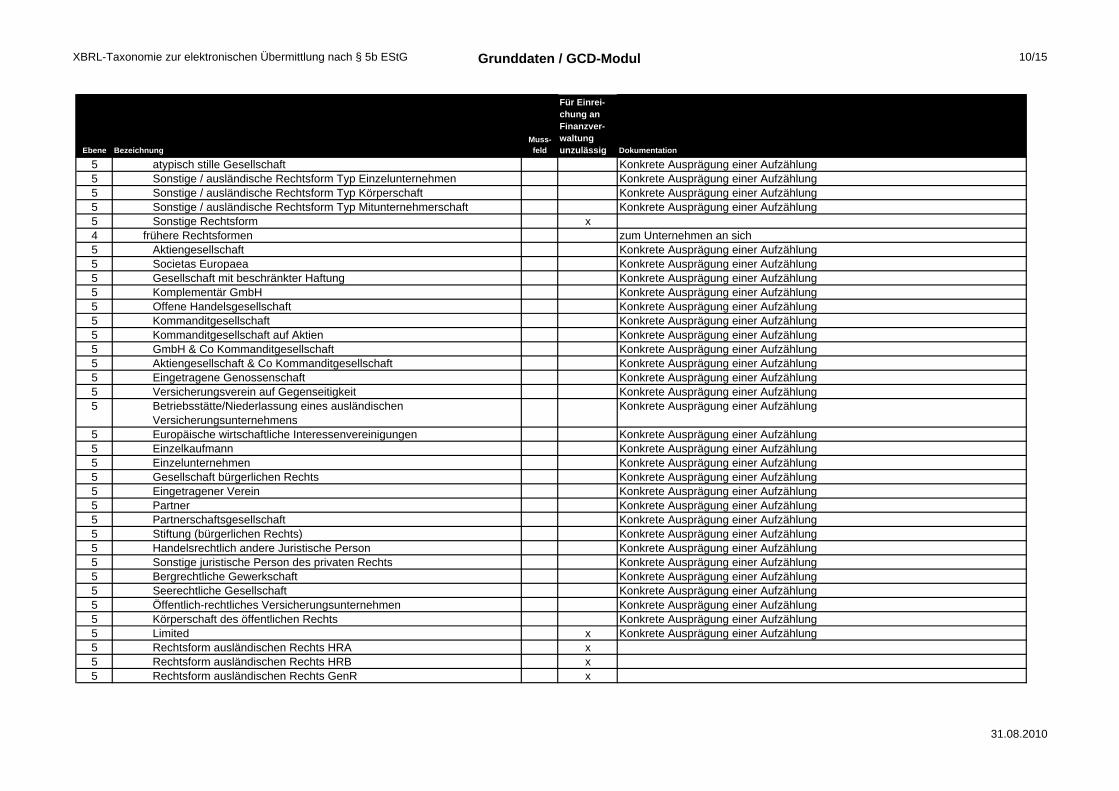

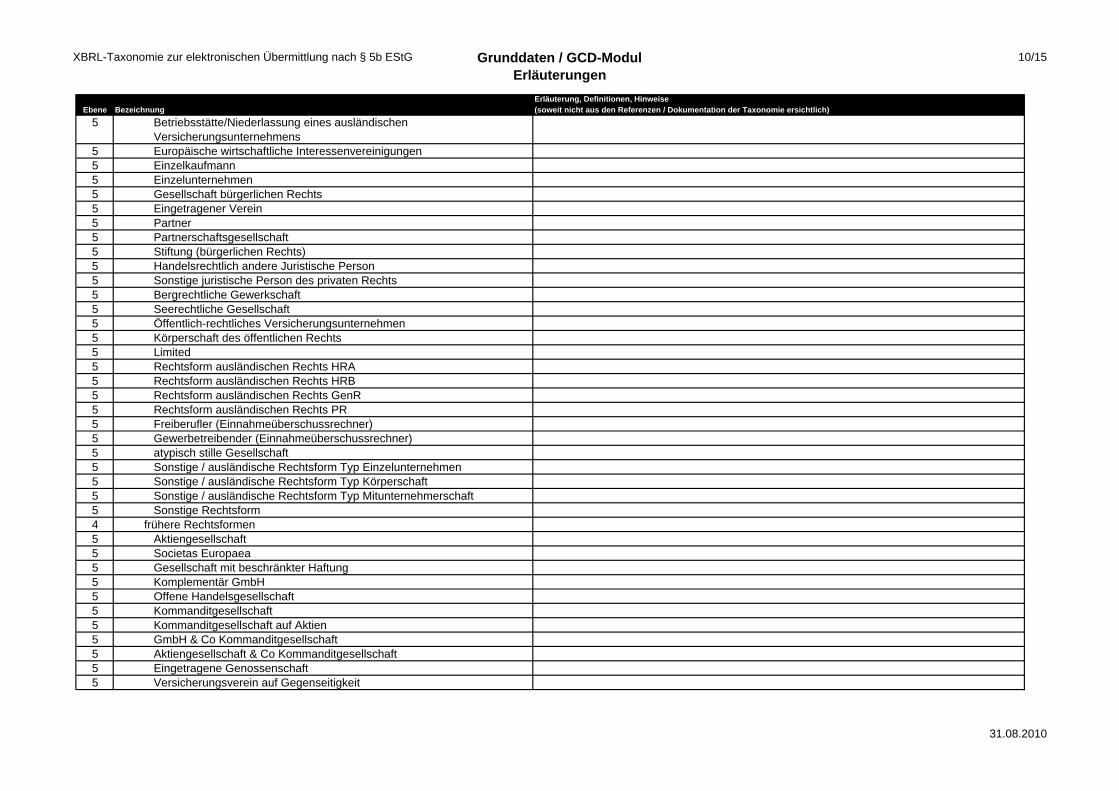

5 frühere Unternehmensnamen zum Unternehmen an sich 5 letztes Änderungsdatum, Name des Unternehmens zum Unternehmen an sich 4 Rechtsform x zum Unternehmen an sich 5 Aktiengesellschaft Konkrete Ausprägung einer Aufzählung 5 Societas Europaea Konkrete Ausprägung einer Aufzählung 5 Gesellschaft mit beschränkter Haftung Konkrete Ausprägung einer Aufzählung 5 Komplementär GmbH Konkrete Ausprägung einer Aufzählung 5 Offene Handelsgesellschaft Konkrete Ausprägung einer Aufzählung 5 Kommanditgesellschaft Konkrete Ausprägung einer Aufzählung 5 Kommanditgesellschaft auf Aktien Konkrete Ausprägung einer Aufzählung 5 GmbH & Co Kommanditgesellschaft Konkrete Ausprägung einer Aufzählung 5 Aktiengesellschaft & Co Kommanditgesellschaft Konkrete Ausprägung einer Aufzählung 5 Eingetragene Genossenschaft Konkrete Ausprägung einer Aufzählung 5 Versicherungsverein auf Gegenseitigkeit Konkrete Ausprägung einer Aufzählung 5 Betriebsstätte/Niederlassung eines ausländischen

Versicherungsunternehmens Konkrete Ausprägung einer Aufzählung

5 Europäische wirtschaftliche Interessenvereinigungen Konkrete Ausprägung einer Aufzählung 5 Einzelkaufmann Konkrete Ausprägung einer Aufzählung 5 Einzelunternehmen Konkrete Ausprägung einer Aufzählung 5 Gesellschaft bürgerlichen Rechts Konkrete Ausprägung einer Aufzählung 5 Eingetragener Verein Konkrete Ausprägung einer Aufzählung 5 Partner Konkrete Ausprägung einer Aufzählung 5 Partnerschaftsgesellschaft Konkrete Ausprägung einer Aufzählung 5 Stiftung (bürgerlichen Rechts) Konkrete Ausprägung einer Aufzählung 5 Handelsrechtlich andere Juristische Person Konkrete Ausprägung einer Aufzählung 5 Sonstige juristische Person des privaten Rechts Konkrete Ausprägung einer Aufzählung 5 Bergrechtliche Gewerkschaft Konkrete Ausprägung einer Aufzählung 5 Seerechtliche Gesellschaft Konkrete Ausprägung einer Aufzählung 5 Öffentlich-rechtliches Versicherungsunternehmen Konkrete Ausprägung einer Aufzählung 5 Körperschaft des öffentlichen Rechts Konkrete Ausprägung einer Aufzählung 5 Limited x Konkrete Ausprägung einer Aufzählung 5 Rechtsform ausländischen Rechts HRA x 5 Rechtsform ausländischen Rechts HRB x 5 Rechtsform ausländischen Rechts GenR x 5 Rechtsform ausländischen Rechts PR x 5 Freiberufler (Einnahmeüberschussrechner) x 5 Gewerbetreibender (Einnahmeüberschussrechner) x

31.08.2010

10/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

5 atypisch stille Gesellschaft Konkrete Ausprägung einer Aufzählung 5 Sonstige / ausländische Rechtsform Typ Einzelunternehmen Konkrete Ausprägung einer Aufzählung 5 Sonstige / ausländische Rechtsform Typ Körperschaft Konkrete Ausprägung einer Aufzählung 5 Sonstige / ausländische Rechtsform Typ Mitunternehmerschaft Konkrete Ausprägung einer Aufzählung 5 Sonstige Rechtsform x 4 frühere Rechtsformen zum Unternehmen an sich 5 Aktiengesellschaft Konkrete Ausprägung einer Aufzählung 5 Societas Europaea Konkrete Ausprägung einer Aufzählung 5 Gesellschaft mit beschränkter Haftung Konkrete Ausprägung einer Aufzählung 5 Komplementär GmbH Konkrete Ausprägung einer Aufzählung 5 Offene Handelsgesellschaft Konkrete Ausprägung einer Aufzählung 5 Kommanditgesellschaft Konkrete Ausprägung einer Aufzählung 5 Kommanditgesellschaft auf Aktien Konkrete Ausprägung einer Aufzählung 5 GmbH & Co Kommanditgesellschaft Konkrete Ausprägung einer Aufzählung 5 Aktiengesellschaft & Co Kommanditgesellschaft Konkrete Ausprägung einer Aufzählung 5 Eingetragene Genossenschaft Konkrete Ausprägung einer Aufzählung 5 Versicherungsverein auf Gegenseitigkeit Konkrete Ausprägung einer Aufzählung 5 Betriebsstätte/Niederlassung eines ausländischen

Versicherungsunternehmens Konkrete Ausprägung einer Aufzählung

5 Europäische wirtschaftliche Interessenvereinigungen Konkrete Ausprägung einer Aufzählung 5 Einzelkaufmann Konkrete Ausprägung einer Aufzählung 5 Einzelunternehmen Konkrete Ausprägung einer Aufzählung 5 Gesellschaft bürgerlichen Rechts Konkrete Ausprägung einer Aufzählung 5 Eingetragener Verein Konkrete Ausprägung einer Aufzählung 5 Partner Konkrete Ausprägung einer Aufzählung 5 Partnerschaftsgesellschaft Konkrete Ausprägung einer Aufzählung 5 Stiftung (bürgerlichen Rechts) Konkrete Ausprägung einer Aufzählung 5 Handelsrechtlich andere Juristische Person Konkrete Ausprägung einer Aufzählung 5 Sonstige juristische Person des privaten Rechts Konkrete Ausprägung einer Aufzählung 5 Bergrechtliche Gewerkschaft Konkrete Ausprägung einer Aufzählung 5 Seerechtliche Gesellschaft Konkrete Ausprägung einer Aufzählung 5 Öffentlich-rechtliches Versicherungsunternehmen Konkrete Ausprägung einer Aufzählung 5 Körperschaft des öffentlichen Rechts Konkrete Ausprägung einer Aufzählung 5 Limited x Konkrete Ausprägung einer Aufzählung 5 Rechtsform ausländischen Rechts HRA x 5 Rechtsform ausländischen Rechts HRB x 5 Rechtsform ausländischen Rechts GenR x

31.08.2010

11/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

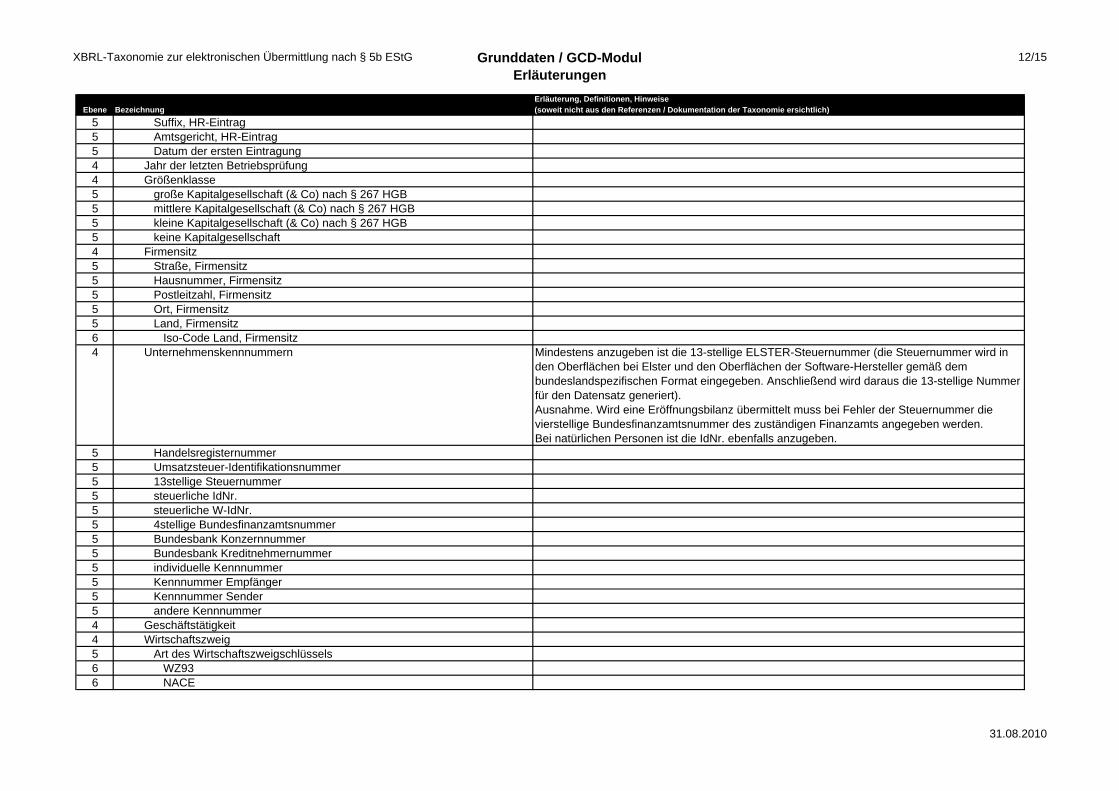

5 Rechtsform ausländischen Rechts PR x 5 Freiberufler (Einnahmeüberschussrechner) x 5 Gewerbetreibender (Einnahmeüberschussrechner) x 5 atypisch stille Gesellschaft Konkrete Ausprägung einer Aufzählung 5 Sonstige / ausländische Rechtsform Typ Einzelunternehmen Konkrete Ausprägung einer Aufzählung 5 Sonstige / ausländische Rechtsform Typ Körperschaft Konkrete Ausprägung einer Aufzählung 5 Sonstige / ausländische Rechtsform Typ Mitunternehmerschaft Konkrete Ausprägung einer Aufzählung 5 Sonstige Rechtsform x 4 letztes Änderungsdatum, Rechtsform zum Unternehmen an sich 4 Gründungsdatum zum Unternehmen an sich 4 Registereintrag zum Unternehmen an sich 5 Registerart Konkrete Ausprägung einer Aufzählung 6 Handelsregister Konkrete Ausprägung einer Aufzählung 6 Genossenschaftsregister Konkrete Ausprägung einer Aufzählung 6 Partnerschaftsregister Konkrete Ausprägung einer Aufzählung 6 Vereinsregister Konkrete Ausprägung einer Aufzählung 5 Präfix, HR-Eintrag zum Unternehmen an sich 5 Abteilung, HR-Eintrag zum Unternehmen an sich 5 Nummer, HR-Eintrag zum Unternehmen an sich 5 Suffix, HR-Eintrag zum Unternehmen an sich 5 Amtsgericht, HR-Eintrag zum Unternehmen an sich 5 Datum der ersten Eintragung 4 Jahr der letzten Betriebsprüfung zum Unternehmen an sich 4 Größenklasse Inhalt aus einer vordefinierten Liste zu übernehmen 5 große Kapitalgesellschaft (& Co) nach § 267 HGB Konkrete Ausprägung einer Aufzählung 5 mittlere Kapitalgesellschaft (& Co) nach § 267 HGB Konkrete Ausprägung einer Aufzählung 5 kleine Kapitalgesellschaft (& Co) nach § 267 HGB Konkrete Ausprägung einer Aufzählung 5 keine Kapitalgesellschaft Konkrete Ausprägung einer Aufzählung 4 Firmensitz x zum Unternehmen an sich 5 Straße, Firmensitz x zum Unternehmen an sich 5 Hausnummer, Firmensitz x zum Unternehmen an sich 5 Postleitzahl, Firmensitz x zum Unternehmen an sich 5 Ort, Firmensitz x zum Unternehmen an sich 5 Land, Firmensitz x zum Unternehmen an sich 6 Iso-Code Land, Firmensitz entsprechend ISO 3166 4 Unternehmenskennnummern x zum Unternehmen an sich 5 Handelsregisternummer

31.08.2010

12/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

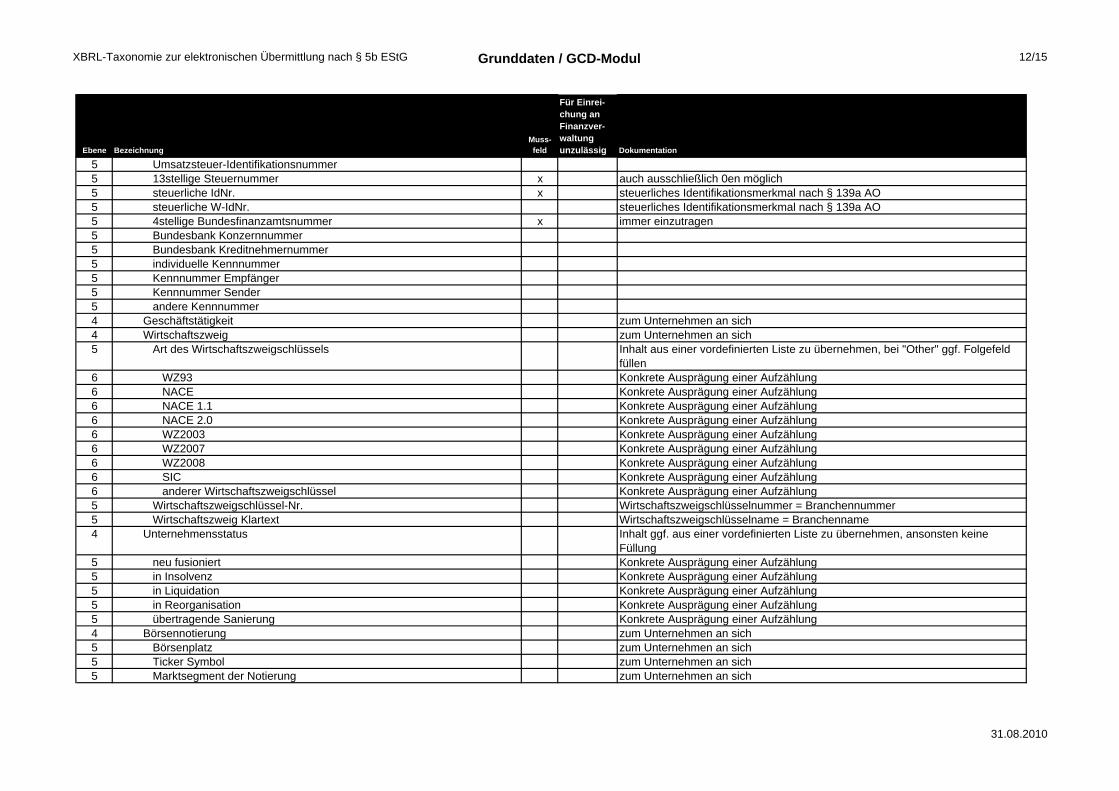

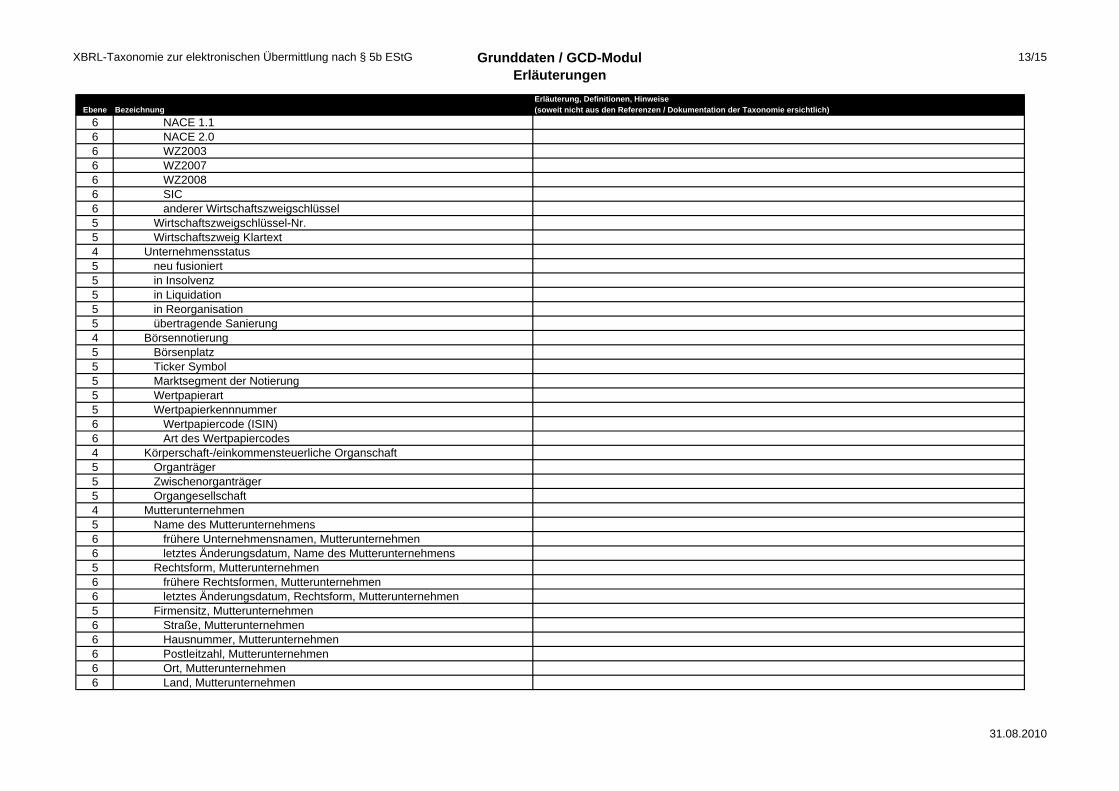

5 Umsatzsteuer-Identifikationsnummer 5 13stellige Steuernummer x auch ausschließlich 0en möglich 5 steuerliche IdNr. x steuerliches Identifikationsmerkmal nach § 139a AO 5 steuerliche W-IdNr. steuerliches Identifikationsmerkmal nach § 139a AO 5 4stellige Bundesfinanzamtsnummer x immer einzutragen 5 Bundesbank Konzernnummer 5 Bundesbank Kreditnehmernummer 5 individuelle Kennnummer 5 Kennnummer Empfänger 5 Kennnummer Sender 5 andere Kennnummer 4 Geschäftstätigkeit zum Unternehmen an sich 4 Wirtschaftszweig zum Unternehmen an sich 5 Art des Wirtschaftszweigschlüssels Inhalt aus einer vordefinierten Liste zu übernehmen, bei "Other" ggf. Folgefeld

füllen 6 WZ93 Konkrete Ausprägung einer Aufzählung 6 NACE Konkrete Ausprägung einer Aufzählung 6 NACE 1.1 Konkrete Ausprägung einer Aufzählung 6 NACE 2.0 Konkrete Ausprägung einer Aufzählung 6 WZ2003 Konkrete Ausprägung einer Aufzählung 6 WZ2007 Konkrete Ausprägung einer Aufzählung 6 WZ2008 Konkrete Ausprägung einer Aufzählung 6 SIC Konkrete Ausprägung einer Aufzählung 6 anderer Wirtschaftszweigschlüssel Konkrete Ausprägung einer Aufzählung 5 Wirtschaftszweigschlüssel-Nr. Wirtschaftszweigschlüsselnummer = Branchennummer 5 Wirtschaftszweig Klartext Wirtschaftszweigschlüsselname = Branchenname 4 Unternehmensstatus Inhalt ggf. aus einer vordefinierten Liste zu übernehmen, ansonsten keine

Füllung 5 neu fusioniert Konkrete Ausprägung einer Aufzählung 5 in Insolvenz Konkrete Ausprägung einer Aufzählung 5 in Liquidation Konkrete Ausprägung einer Aufzählung 5 in Reorganisation Konkrete Ausprägung einer Aufzählung 5 übertragende Sanierung Konkrete Ausprägung einer Aufzählung 4 Börsennotierung zum Unternehmen an sich 5 Börsenplatz zum Unternehmen an sich 5 Ticker Symbol zum Unternehmen an sich 5 Marktsegment der Notierung zum Unternehmen an sich

31.08.2010

13/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

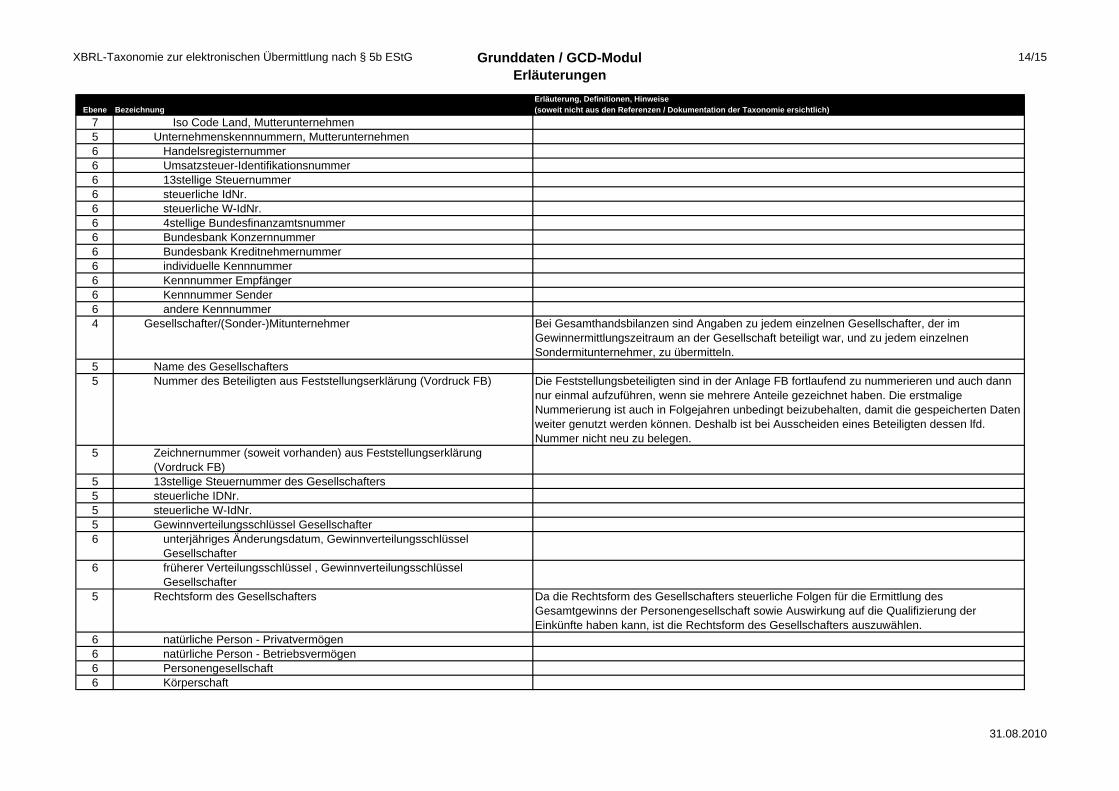

5 Wertpapierart zum Unternehmen an sich 5 Wertpapierkennnummer zum Unternehmen an sich 6 Wertpapiercode (ISIN) zum Unternehmen an sich 6 Art des Wertpapiercodes zum Unternehmen an sich 4 Körperschaft-/einkommensteuerliche Organschaft 5 Organträger 5 Zwischenorganträger 5 Organgesellschaft 4 Mutterunternehmen zum Mutterunternehmen 5 Name des Mutterunternehmens zum Mutterunternehmen 6 frühere Unternehmensnamen, Mutterunternehmen zum Mutterunternehmen 6 letztes Änderungsdatum, Name des Mutterunternehmens zum Mutterunternehmen 5 Rechtsform, Mutterunternehmen zum Mutterunternehmen 6 frühere Rechtsformen, Mutterunternehmen zum Mutterunternehmen 6 letztes Änderungsdatum, Rechtsform, Mutterunternehmen zum Mutterunternehmen 5 Firmensitz, Mutterunternehmen zum Mutterunternehmen 6 Straße, Mutterunternehmen zum Mutterunternehmen 6 Hausnummer, Mutterunternehmen zum Mutterunternehmen 6 Postleitzahl, Mutterunternehmen zum Mutterunternehmen 6 Ort, Mutterunternehmen zum Mutterunternehmen 6 Land, Mutterunternehmen zum Mutterunternehmen 7 Iso Code Land, Mutterunternehmen entsprechend ISO 3166 5 Unternehmenskennnummern, Mutterunternehmen zum Mutterunternehmen 6 Handelsregisternummer 6 Umsatzsteuer-Identifikationsnummer 6 13stellige Steuernummer x auch ausschließlich 0en möglich 6 steuerliche IdNr. x steuerliches Identifikationsmerkmal nach § 139a AO 6 steuerliche W-IdNr. steuerliches Identifikationsmerkmal nach § 139a AO 6 4stellige Bundesfinanzamtsnummer x immer einzutragen 6 Bundesbank Konzernnummer 6 Bundesbank Kreditnehmernummer 6 individuelle Kennnummer 6 Kennnummer Empfänger 6 Kennnummer Sender 6 andere Kennnummer 4 Gesellschafter/(Sonder-)Mitunternehmer x Nur bei Personengesellschaften; Mehrfachnennung ggf. erforderlich 5 Name des Gesellschafters x für steuerliche Verknüfungszwecke bei Personenhandelsgesellschaften

31.08.2010

14/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

5 Nummer des Beteiligten aus Feststellungserklärung (Vordruck FB) x auch ausschließlich 0en möglich 5 Zeichnernummer (soweit vorhanden) aus Feststellungserklärung

(Vordruck FB) 5 13stellige Steuernummer des Gesellschafters x auch ausschließlich 0en möglich 5 steuerliche IDNr. x nur bei natürlichen Personen 5 steuerliche W-IdNr. steuerliches Identifikationsmerkmal nach § 139a AO 5 Gewinnverteilungsschlüssel Gesellschafter Bei Personengsellschaften für steuerliche Zwecke bezogen auf das

Gesamthandsergebnis 6 unterjähriges Änderungsdatum, Gewinnverteilungsschlüssel

Gesellschafter Bei Personengsellschaften für steuerliche Zwecke bezogen auf das Gesamthandsergebnis

6 früherer Verteilungsschlüssel , Gewinnverteilungsschlüssel Gesellschafter

Bei Personengsellschaften für steuerliche Zwecke bezogen auf das Gesamthandsergebnis

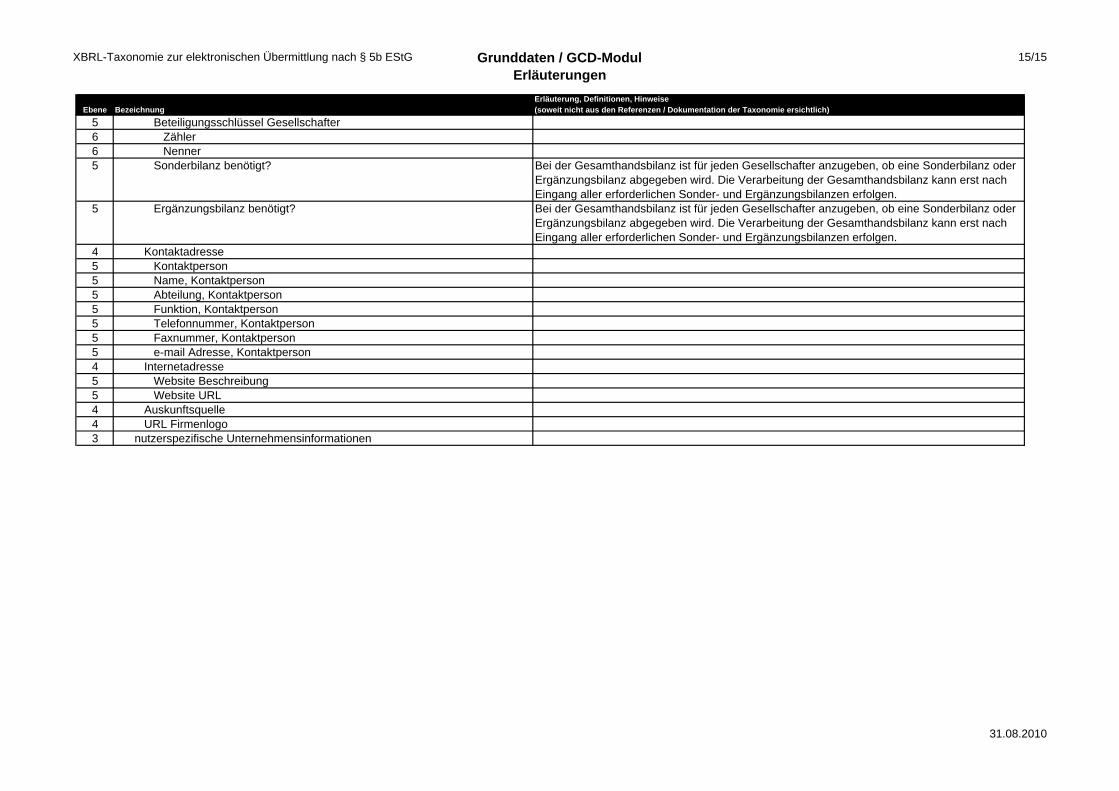

5 Rechtsform des Gesellschafters x 6 natürliche Person - Privatvermögen 6 natürliche Person - Betriebsvermögen 6 Personengesellschaft 6 Körperschaft 5 Beteiligungsschlüssel Gesellschafter x Bei Personengsellschaften für steuerliche Zwecke bezogen auf das

Gesamthandsvermögen 6 Zähler 6 Nenner 5 Sonderbilanz benötigt? x 5 Ergänzungsbilanz benötigt? x 4 Kontaktadresse Informationsherkunft 5 Kontaktperson Informationsherkunft 5 Name, Kontaktperson Informationsherkunft 5 Abteilung, Kontaktperson Informationsherkunft 5 Funktion, Kontaktperson Informationsherkunft 5 Telefonnummer, Kontaktperson Informationsherkunft 5 Faxnummer, Kontaktperson Informationsherkunft 5 e-mail Adresse, Kontaktperson Informationsherkunft 4 Internetadresse zum Unternehmen an sich 5 Website Beschreibung zum Unternehmen an sich 5 Website URL zum Unternehmen an sich 4 Auskunftsquelle Informationsherkunft 4 URL Firmenlogo soweit im Internet bitte einschliesslich Internetadresse angeben

31.08.2010

15/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul

Ebene Bezeichnung Mussfeld

Für Einreichung an Finanzverwaltung unzulässig Dokumentation

3 nutzerspezifische Unternehmensinformationen hier können spezielle Informationen des Senders oder speziell zwischen Sender und Empfänger vereinbarte Informationen hinterlegt werden

31.08.2010

1/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

1 Allgemeine Informationen 2 Dokumentinformation 3 Identifikationsmerkmale des Dokuments 4 Erstellungsdatum 4 Anlass zur Erstellung des Dokuments 4 Inhalt des Dokuments 4 Ursprungssprache des Dokuments 4 Dokument veröffentlichungsfähig? 3 Dokumentersteller 4 Name, Dokumentersteller 4 Abteilung, Dokumentersteller 4 Funktion, Dokumentersteller 5 Kontaktperson des Unternehmens 5 Steuerberater 4 Firmenname, Dokumentersteller 4 Straße, Dokumentersteller 4 Hausnummer, Dokumentersteller 4 Postleitzahl, Dokumentersteller 4 Ort, Dokumentersteller 4 Land, Dokumentersteller 5 Iso Code Land, Dokumentersteller 4 Telefonnummer, Dokumentersteller 4 Faxnummer, Dokumentersteller 4 e-mail Adresse, Dokumentersteller 4 Hauptansprechpartner, Dokumentersteller 3 Dokumentrevisionen 4 Liste Dokumentrevisionen mit Datum 4 aktuelle Versionsnummer Dokument 4 Änderungsdatum Dokument 4 Veranlasser der Änderung im Dokument 3 nutzerspezifische Dokumentinformationen 2 Informationen zum Bericht 3 Identifikationsmerkmale des Berichts 4 Art des Berichts Eine der aufgezählten Unterpositionen muss ausgewählt werden. Für Veranlagungszwecke ist

nur die Ausprägung „Jahresabschluss“ relevant. 5 Geschäftsbericht 5 Jahresfinanzbericht 5 Verkaufsprospekt 5 Prüfungsbericht 5 Erstellungsbericht

31.08.2010

2/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Jahresabschluss 5 Halbjahresfinanzbericht 5 Gutachten 5 Quartalsfinanzbericht 5 sonstiger Bericht 4 Fertigstellungsstatus des Berichts Eine der beiden Unterpositionen muss ausgewählt werden. Ein vorläufiger Bericht dient zu

Informationszwecken; für Veranlagungszwecke ist nur die Ausprägung „endgültig“ relevant. 5 vorläufig 5 endgültig 4 Status des Berichts Eine der aufgezählten Unterpositionen muss ausgewählt werden. 5 erstmalig 5 berichtigt 5 geändert 5 berichtigt und geändert 5 identischer Abschluss mit differenzierteren Informationen 4 Berichtsbestandteile Es muss mindestens eine der Unterpositionen ausgewählt werden, es können jedoch auch

mehrere Unterpositionen ausgewählt werden. Ein endgültiger Jahresabschluss muss die Bestandteile „Bilanz“, „GuV“ und ggf. die Ergebnisverwendung enthalten. Bei Einzelunternehmen und Personengesellschaften muss die steuerliche Gewinnermittlung vorhanden sein. Bei Auswahl „Eröffnungsbilanz ohne GuV“ darf nicht „Bilanz“ und „GuV“ zusätzlich ausgewähltwerden. Eine steuerliche Überleitungsrechnung ist nur bei Handelsbilanzen zulässig. Auch ein Anhang (insbesondere das Anlagenverzeichnis), ein Lagebericht oder ein Prüfungsbericht können elektronisch übermittelt werden. Werden sie nicht elektronisch übermittelt, sind sie weiterhin in Papierform beim Finanzamt einzureichen (§ 60 Abs. 3 EStDV). Zum Jahresabschluss einer Personengesellschaft gehört auch die Kapitalkontenentwicklung fürdie Gesellschafter. Nach einer Übergangsfrist ist die Übermittlung der Kapitalkontenentwicklung im XBRL-Format verpflichtend.

5 Lagebericht 5 Bilanz 5 Eröffnungsbilanz ohne GuV 5 Zwischenlagebericht 5 Bilanz Aktiva 5 Bilanz Passiva 5 GuV 5 Brutto-Anlagenspiegel mit Entwicklung der Abschreibungen 5 Brutto-Anlagenspiegel ohne Entwicklung der Abschreibungen 5 Netto Anlagenspiegel

31.08.2010

3/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Ergebnisverwendung 5 Cash-Flow Statement 5 Eigenkapitalentwicklung 5 steuerliche Überleitungsrechnung Enthält die Handelsbilanz Positionen und Wertansätze die den steuerlichen Vorschriften nicht

entsprechen, so sind diese über die Überleitungsrechnung den steuerlichen Vorschriften anzupassen. Bilanzpositionen, die in der Handelsbilanz als Vermögensgegenstände zwischen Anlagevermögen und Umlaufvermögen ausgewiesen sind, müssen steuerlich dem Anlagevermögen oder dem Umlaufvermögen zugeordnet werden. Individuelle handelsrechtlich zulässige Taxonomiepositionen müssen aufgelöst werden und deren Werte den für steuerliche Zwecke standardisierten Taxonomiepositionen zugerechnet werden

5 Kontensalden zu einer oder mehreren Positionen Gilt insbesondere für die als „Mussfeld, Kontennachweis erwünscht“ gekennzeichneten Positionen. Der Auszug aus der Summen-/Saldenliste der in diese Position einfließenden Konten im XBRL-Format kann mitgeliefert werden (Angaben: Kontonummer, Kontobezeichnung, Saldo zum Stichtag). Auch zu allen anderen Positionen kann dieser Kontennachweis übermittelt werden.

5 Sonder-/Ergänzungsbilanzen als Freitext Sofern Sonder-/Ergänzungsbilanzen (noch) nicht als eigene Instanz geliefert werden, können Sonder-/Ergänzungsbilanzen als Freitext geliefert werden.

5 Berichtigung des Gewinns bei Wechsel der Gewinnermittlungsart 5 steuerliche Gewinnermittlung 5 steuerliche Gewinnermittlung bei Personengesellschaften Da in der Erklärung zur einheitlichen und gesonderten Feststellung die Einkünfte brutto (vor

Anwendung Teileinkünfteverfahren und § 8b KStG) zu erklären sind, ist die Berechnung des Bruttogewinns in standardisierter Form zu übermitteln.

5 Kapitalkontenentwicklung für Personenhandelsgesellschaften 5 andere Anhangangaben 5 Segmentbericht 5 Bestätigungsvermerk 5 Bericht des Aufsichtsrats 5 Andere Berichtsbestandteile 4 Allokation des Anlagespiegels 5 Anlagespiegel als Bestandteil der Bilanz 5 Anlagespiegel als Bestandteil des Anhangs 4 Allokation der Ergebnisverwendung 5 Ergebnisverwendung als GuV-Verlängerung 5 Ergebnisverwendung im Anhang 4 Allokation des Verbindlichkeitenspiegels 5 Verbindlichkeitenspiegel im Anhang und keine Verbindlichkeiten mit

Restlaufzeiten in der Bilanz

31.08.2010

4/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Verbindlichkeitenspiegel im Anhang und Verbindlichkeiten mit Restlaufzeiten bis 1 Jahr in der Bilanz

5 kein Verbindlichkeitenspiegel im Anhang und Verbindlichkeiten mit Restlaufzeiten in der Bilanz

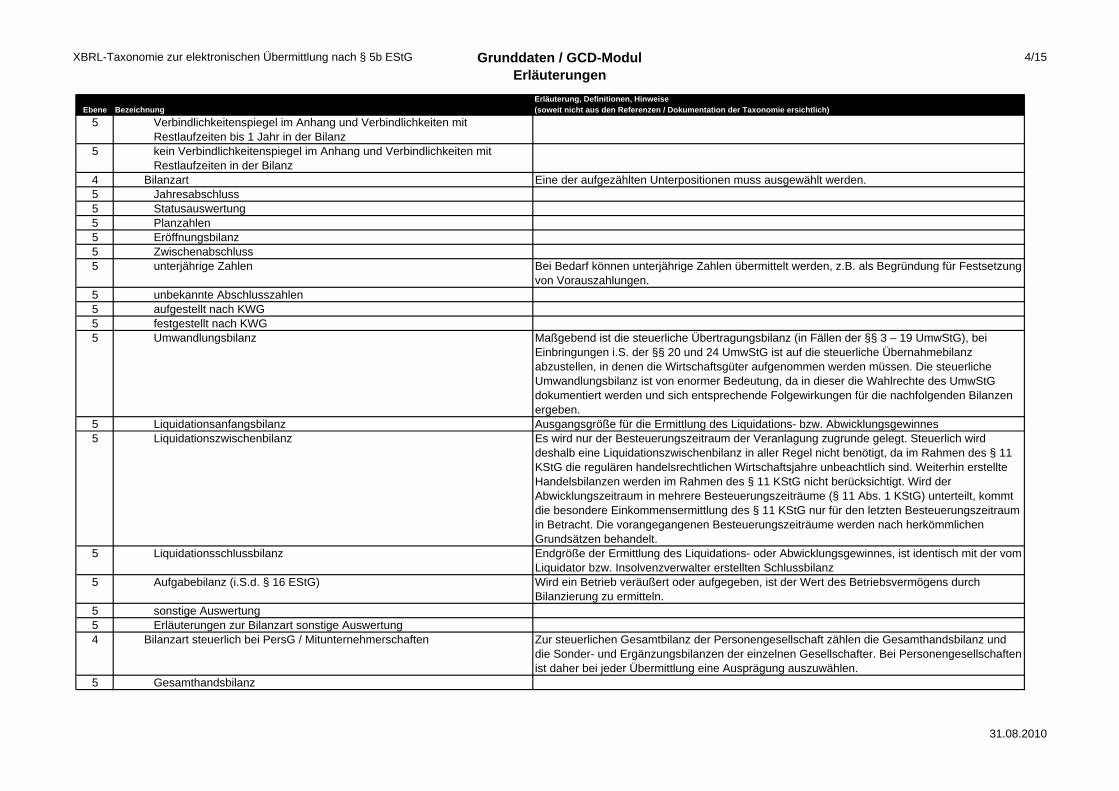

4 Bilanzart Eine der aufgezählten Unterpositionen muss ausgewählt werden. 5 Jahresabschluss 5 Statusauswertung 5 Planzahlen 5 Eröffnungsbilanz 5 Zwischenabschluss 5 unterjährige Zahlen Bei Bedarf können unterjährige Zahlen übermittelt werden, z.B. als Begründung für Festsetzung

von Vorauszahlungen. 5 unbekannte Abschlusszahlen 5 aufgestellt nach KWG 5 festgestellt nach KWG 5 Umwandlungsbilanz Maßgebend ist die steuerliche Übertragungsbilanz (in Fällen der §§ 3 – 19 UmwStG), bei

Einbringungen i.S. der §§ 20 und 24 UmwStG ist auf die steuerliche Übernahmebilanz abzustellen, in denen die Wirtschaftsgüter aufgenommen werden müssen. Die steuerliche Umwandlungsbilanz ist von enormer Bedeutung, da in dieser die Wahlrechte des UmwStG dokumentiert werden und sich entsprechende Folgewirkungen für die nachfolgenden Bilanzen ergeben.

5 Liquidationsanfangsbilanz Ausgangsgröße für die Ermittlung des Liquidations- bzw. Abwicklungsgewinnes 5 Liquidationszwischenbilanz Es wird nur der Besteuerungszeitraum der Veranlagung zugrunde gelegt. Steuerlich wird

deshalb eine Liquidationszwischenbilanz in aller Regel nicht benötigt, da im Rahmen des § 11 KStG die regulären handelsrechtlichen Wirtschaftsjahre unbeachtlich sind. Weiterhin erstellte Handelsbilanzen werden im Rahmen des § 11 KStG nicht berücksichtigt. Wird der Abwicklungszeitraum in mehrere Besteuerungszeiträume (§ 11 Abs. 1 KStG) unterteilt, kommt die besondere Einkommensermittlung des § 11 KStG nur für den letzten Besteuerungszeitraum in Betracht. Die vorangegangenen Besteuerungszeiträume werden nach herkömmlichen Grundsätzen behandelt.

5 Liquidationsschlussbilanz Endgröße der Ermittlung des Liquidations- oder Abwicklungsgewinnes, ist identisch mit der vom Liquidator bzw. Insolvenzverwalter erstellten Schlussbilanz

5 Aufgabebilanz (i.S.d. § 16 EStG) Wird ein Betrieb veräußert oder aufgegeben, ist der Wert des Betriebsvermögens durch Bilanzierung zu ermitteln.

5 sonstige Auswertung 5 Erläuterungen zur Bilanzart sonstige Auswertung 4 Bilanzart steuerlich bei PersG / Mitunternehmerschaften Zur steuerlichen Gesamtbilanz der Personengesellschaft zählen die Gesamthandsbilanz und

die Sonder- und Ergänzungsbilanzen der einzelnen Gesellschafter. Bei Personengesellschaftenist daher bei jeder Übermittlung eine Ausprägung auszuwählen.

5 Gesamthandsbilanz

31.08.2010

5/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Sonderbilanz 5 Ergänzungsbilanz 4 korrigiert, Bilanzart 4 Bilanz enthält Ausweis des Bilanzgewinns Hierzu ist zwingend eine Aussage „Ja“ oder „Nein“ auszuwählen.

In diesem Fall ist eine Ergebnisverwendung zu übermitteln (insbesondere bei Kapitalgesellschaften).

4 Bilanzierungsstandard Eine der aufgezählten Unterpositionen muss ausgewählt werden. Zugelassen wird nur dieÜbermittlung mit der Ausprägung „deutsches Handelsrecht“, „deutsches Handelsrecht(Handelsbilanz = Steuerbilanz, ohne Überleitungsrechnung)“ oder „deutsches Steuerrecht“.

5 deutsches Handelsrecht vor BilMoG 5 deutsches Handelsrecht 5 deutsches Handelsrecht (sog. Einheitsbilanz) Diese Ausprägung ist zu verwenden wenn die Positionen und Wertansätze der Handelsbilanz

denen der Steuerbilanz entsprechen (sog. „Einheitsbilanz“). 5 HGB mit IAS/IFRS-Nomenklatur 5 HGB mit US GAAP-Nomenklatur 5 HGB und KapCoRiLiG 5 deutsches Steuerrecht 5 IAS/IFRS 5 US GAAP 5 lokales ausländisches Handelsrecht 5 lokales ausländisches Steuerrecht 5 sonstiger Rechnungslegungsstandard 4 Taxonomie-Schema nach besonderen Rechnungslegungsvorschriften/

standards Eine der aufgezählten Unterpositionen muss ausgewählt werden. Sofern für bestimmte Branchen besondere Rechnungslegungsvorschriften existieren und Anwendung finden, sind neben den Standardpositionen die jeweiligen branchenspezifischen Bilanzpositionen zu übermitteln.

5 RechKredV Verordnung über die Rechnungslegung der Kreditinstitute und Finanzdienstleistungsinstitute

5 RechVersV: Schaden-/Unfallversicherung (ggf. inkl. Rückversicherung) Verordnung über die Rechnungslegung von Versicherungsunternehmen mit spezifischen Ausprägungen

5 RechVersV: Rückversicherung Verordnung über die Rechnungslegung von Versicherungsunternehmen mit spezifischen Ausprägungen

5 RechVersV: Lebens-/Krankenversicherung (ggf. inkl. Rückversicherung) Verordnung über die Rechnungslegung von Versicherungsunternehmen mit spezifischen Ausprägungen

5 RechVersV: Pensions-/Sterbekasse Verordnung über die Rechnungslegung von Versicherungsunternehmen mit spezifischen Ausprägungen

5 RechVersV: Lebensversicherung mit selbst abgeschlossenem Unfallversicherungsgeschäft

Verordnung über die Rechnungslegung von Versicherungsunternehmen mit spezifischen Ausprägungen

31.08.2010

6/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 RechVersV: Schaden-/Unfallversicherung mit selbst abgeschlossenem Krankenversicherungsgeschäft nach Art der Lebensversicherung in größerem Umfang

Verordnung über die Rechnungslegung von Versicherungsunternehmen mit spezifischen Ausprägungen

5 RechPensV Verordnung über die Rechnungslegung von Pensionsfonds 5 PBV Verordnung über die Rechnungs- und Buchführungspflichten der Pflegeeinrichtungen 5 KHBV Verordnung über die Rechnungs- und Buchführungspflichten von Krankenhäusern 5 Eigenbetriebsverordnung Landesspezifische Verordnungen über die Eigenbetriebe 5 JAbschlWUV Verordnung über Formblätter für die Gliederung des Jahresabschlusses von

Wohnungsunternehmen 5 Land- und Forstwirtschaft Branchenspezifischer Standard 5 nein, Standard-Taxonomie 4 GuV Format Eine der Unterpositionen „Gesamtkostenverfahren „ oder „Umsatzkostenverfahren“ muss

ausgewählt werden 5 Gesamtkostenverfahren 5 Umsatzkostenverfahren 5 anderes Gewinnermittlungsverfahren 4 Konsolidierungsumfang Da der Besteuerung nur Einzelabschlüsse zugrunde gelegt werden, werden nur

Einzelabschlüsse angenommen. 5 nicht konsolidiert/ Einzelabschluss 5 Konzernabschluss 5 Konzernabschluss Inland 5 Konzernabschluss Welt 5 Teilkonzernabschluss 5 Gruppenbilanz 5 Konsolidierungsart unbekannt 5 anderer Konsolidierungsgrad 4 in Konzernabschluss aufgenommen? 5 konsolidiert 5 kein Konzernunternehmen 5 unkonsolidiertes Konzernunternehmen 5 Konsolidierung unbekannt 4 Bericht gehört zu Die Sonder- und Ergänzungsbilanzen werden bei Personengesellschaften über die Position

„Bericht gehört zu“ der Gesamthandsbilanz zugeordnet. 5 Name Gesamthand Name der Personengesellschaft/Mitunternehmerschaft 5 Unternehmenskennnummern, Gesamthand Weitere Zuordnungsmerkmale der Personengesellschaft, mindestens anzugeben ist die 13

stellige ELSTER-Steuernummer (die Steuernummer wird in den Oberflächen bei Elster und den Oberflächen der Software-Hersteller gemäß dem bundeslandspezifischen Format eingegeben. Anschließend wird daraus die 13-stellige Nummer für den Datensatz generiert) bzw. wenn diese nicht bekannt ist, die vierstellige Bundesfinanzamtsnummer des für die Personengesellschaft zuständigen Finanzamts.

31.08.2010

7/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

6 Handelsregisternummer 6 Umsatzsteuer-Identifikationsnummer 6 13stellige Steuernummer 6 steuerliche W-IdNr. 6 4stellige Bundesfinanzamtsnummer 6 Bundesbank Konzernnummer 6 Bundesbank Kreditnehmernummer 6 individuelle Kennnummer 6 Kennnummer Empfänger 6 Kennnummer Sender 6 andere Kennnummer 5 Abschlussstichstag , Gesamthand Für die zeitliche Zuordnung ist der Abschlussstichtag der Gesamthand anzugeben. 3 Angaben zur Berichtsperiode Beginn der Berichtsperiode

Ende der Berichtsperiode Beginn des Wirtschaftsjahres Ende des Wirtschaftsjahres Bilanzstichtag

Bei einem endgültigen Jahresabschluss müssen Angaben zu den letzten drei Ausprägungen übermittelt werden, wobei das Ende des Wirtschaftsjahres und der Bilanzstichtag identisch sein müssen.

4 Beginn der Berichtsperiode 4 Ende der Berichtsperiode 4 Beginn des Wirtschaftsjahres 4 Ende des Wirtschaftsjahres 4 Bilanzstichtag 4 Beginn des Wirtschaftsjahres (Vorjahr) 4 Ende des Wirtschaftsjahres (Vorjahr) 4 Bilanzstichtag (Vorjahr) 3 Berichtsprüfung 4 Bestätigungs-/Versagungsvermerk/Bescheinigungstext 5 Überschrift Bestätigungs-/Versagungsvermerk/Bescheinigungstext 6 Bestätigungsvermerk 6 Bestätigungsvermerk des Abschlussprüfers 6 Bestätigungsvermerk des Konzernabschlussprüfers 6 Versagungsvermerk 6 Versagungsvermerk des Abschlussprüfers 6 Versagungsvermerk des Konzernabschlussprüfers 6 Bescheinigungstext 5 Text Bestätigungs-/Versagungsvermerk/Bescheinigungstext

31.08.2010

8/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

6 einleitender Abschnitt, Prüfungsvermerk 6 beschreibender Abschnitt, Prüfungsvermerk 6 Beurteilung, Prüfungsvermerk 6 Hinweise zur Beurteilung, Prüfungsvermerk 6 Hinweise zur Bestandsgefährdung, Prüfungsvermerk 4 Prüfungsurteil 5 uneingeschränkter Bestätigungsvermerk 5 Bestätigungsvermerk unter Vorbehalt 5 eingeschränkter Bestätigungsvermerk 5 Versagungsvermerk nach IDW PS 400 5 prüferische Durchsicht nach IDW PS 900 5 nicht geprüft 5 Prüfung unbekannt 4 Ort, Berichtsprüfung 4 Datum, Berichtsprüfung 4 Prüfer 5 Name der Wirtschaftsprüfungsgesellschaft, Prüfer 5 Art des Prüfers, Prüfer 6 Wirtschaftsprüfer 6 vereidigter Buchprüfer 6 Steuerberater 6 Steuerbevollmächtigter 6 Prüferart unbekannt 6 andere Prüferart 5 Name, Prüfer 5 elektronische Signatur, Prüfer 3 Erstellungsbescheinigung 4 Bescheinigungsart 5 Erstellung ohne Beurteilung 5 Erstellung mit Plausibilitätsbeurteilung 5 Erstellung mit umfassenden Beurteilungen 5 Abweichende Aufträge: Erstellung ohne Beurteilung mit

Verplausibilisierung einzelner Posten 5 Abweichende Aufträge: Erstellung mit Plausibilitätsbeurteilung und

umfassenden Beurteilung einzelner Posten 5 nicht bescheinigt 4 Überschrift Bescheinigungstext 4 Text Bescheinigungstext 4 Ort, Erstellung 4 Datum, Erstellung

31.08.2010

9/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

4 Mit der Erstellung Beauftragter 5 Name des Beauftragten, der beauftragten Gesellschaft 5 Qualifikation des Erstellers 6 Wirtschaftsprüfer 6 vereidigter Buchprüfer 6 Steuerberater 6 Steuerbevollmächtigter 6 andere 5 Name des Erstellers Einzutragen sind die Informationen zu dem Unternehmen/Betrieb, dessen Bilanz übermittelt

wird. Wird eine Sonder-/Ergänzungsbilanz übermittelt, sind die Informationen des jeweiligen Gesellschafters hier einzutragen. In diesen Fällen sind zusätzlich im Bereich „Bericht gehört zu“ die Informationen zur Gesamthand sowie im Bereich „Gesellschafter/(Sonder-) Mitunternehmer“ die Nummer der Anlage FB einzutragen.

3 Automatische Nummerierung von dafür vorgesehenen Bereichen des Berichts

3 nutzerspezifische Berichtsinformationen 2 Informationen zum Unternehmen 3 Identifikationsmerkmale des Unternehmens 4 Name des Unternehmens Eine der aufgezählten Unterpositionen muss ausgewählt werden. Bei Auswahl der Ausprägung

„Limited“, einer ausländischen Rechtsform sowie der Rechtsform „sonstige Rechtsform“ ist eineÜbermittlung an die Finanzverwaltung nicht möglich. Nicht zulässig sind die Unterpositionen „Freiberufler (Einnahmenüberschussrechnung)“ und „Gewebetreibender (Einnahmenüberschussrechnung)“.

5 frühere Unternehmensnamen 5 letztes Änderungsdatum, Name des Unternehmens 4 Rechtsform 5 Aktiengesellschaft 5 Societas Europaea 5 Gesellschaft mit beschränkter Haftung 5 Komplementär GmbH 5 Offene Handelsgesellschaft 5 Kommanditgesellschaft 5 Kommanditgesellschaft auf Aktien 5 GmbH & Co Kommanditgesellschaft 5 Aktiengesellschaft & Co Kommanditgesellschaft 5 Eingetragene Genossenschaft 5 Versicherungsverein auf Gegenseitigkeit

31.08.2010

10/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Betriebsstätte/Niederlassung eines ausländischen Versicherungsunternehmens

5 Europäische wirtschaftliche Interessenvereinigungen 5 Einzelkaufmann 5 Einzelunternehmen 5 Gesellschaft bürgerlichen Rechts 5 Eingetragener Verein 5 Partner 5 Partnerschaftsgesellschaft 5 Stiftung (bürgerlichen Rechts) 5 Handelsrechtlich andere Juristische Person 5 Sonstige juristische Person des privaten Rechts 5 Bergrechtliche Gewerkschaft 5 Seerechtliche Gesellschaft 5 Öffentlich-rechtliches Versicherungsunternehmen 5 Körperschaft des öffentlichen Rechts 5 Limited 5 Rechtsform ausländischen Rechts HRA 5 Rechtsform ausländischen Rechts HRB 5 Rechtsform ausländischen Rechts GenR 5 Rechtsform ausländischen Rechts PR 5 Freiberufler (Einnahmeüberschussrechner) 5 Gewerbetreibender (Einnahmeüberschussrechner) 5 atypisch stille Gesellschaft 5 Sonstige / ausländische Rechtsform Typ Einzelunternehmen 5 Sonstige / ausländische Rechtsform Typ Körperschaft 5 Sonstige / ausländische Rechtsform Typ Mitunternehmerschaft 5 Sonstige Rechtsform 4 frühere Rechtsformen 5 Aktiengesellschaft 5 Societas Europaea 5 Gesellschaft mit beschränkter Haftung 5 Komplementär GmbH 5 Offene Handelsgesellschaft 5 Kommanditgesellschaft 5 Kommanditgesellschaft auf Aktien 5 GmbH & Co Kommanditgesellschaft 5 Aktiengesellschaft & Co Kommanditgesellschaft 5 Eingetragene Genossenschaft 5 Versicherungsverein auf Gegenseitigkeit

31.08.2010

11/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Betriebsstätte/Niederlassung eines ausländischen Versicherungsunternehmens

5 Europäische wirtschaftliche Interessenvereinigungen 5 Einzelkaufmann 5 Einzelunternehmen 5 Gesellschaft bürgerlichen Rechts 5 Eingetragener Verein 5 Partner 5 Partnerschaftsgesellschaft 5 Stiftung (bürgerlichen Rechts) 5 Handelsrechtlich andere Juristische Person 5 Sonstige juristische Person des privaten Rechts 5 Bergrechtliche Gewerkschaft 5 Seerechtliche Gesellschaft 5 Öffentlich-rechtliches Versicherungsunternehmen 5 Körperschaft des öffentlichen Rechts 5 Limited 5 Rechtsform ausländischen Rechts HRA 5 Rechtsform ausländischen Rechts HRB 5 Rechtsform ausländischen Rechts GenR 5 Rechtsform ausländischen Rechts PR 5 Freiberufler (Einnahmeüberschussrechner) 5 Gewerbetreibender (Einnahmeüberschussrechner) 5 atypisch stille Gesellschaft 5 Sonstige / ausländische Rechtsform Typ Einzelunternehmen 5 Sonstige / ausländische Rechtsform Typ Körperschaft 5 Sonstige / ausländische Rechtsform Typ Mitunternehmerschaft 5 Sonstige Rechtsform 4 letztes Änderungsdatum, Rechtsform 4 Gründungsdatum 4 Registereintrag Eine der aufgezählten Unterpositionen kann ausgewählt werden. Der Registereintrag stellt ein

Zuteilungsmerkmal für die Wirtschaftsidentifikationsnummer dar. 5 Registerart 6 Handelsregister 6 Genossenschaftsregister 6 Partnerschaftsregister 6 Vereinsregister 5 Präfix, HR-Eintrag 5 Abteilung, HR-Eintrag 5 Nummer, HR-Eintrag

31.08.2010

12/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Suffix, HR-Eintrag 5 Amtsgericht, HR-Eintrag 5 Datum der ersten Eintragung 4 Jahr der letzten Betriebsprüfung 4 Größenklasse 5 große Kapitalgesellschaft (& Co) nach § 267 HGB 5 mittlere Kapitalgesellschaft (& Co) nach § 267 HGB 5 kleine Kapitalgesellschaft (& Co) nach § 267 HGB 5 keine Kapitalgesellschaft 4 Firmensitz 5 Straße, Firmensitz 5 Hausnummer, Firmensitz 5 Postleitzahl, Firmensitz 5 Ort, Firmensitz 5 Land, Firmensitz 6 Iso-Code Land, Firmensitz 4 Unternehmenskennnummern Mindestens anzugeben ist die 13-stellige ELSTER-Steuernummer (die Steuernummer wird in

den Oberflächen bei Elster und den Oberflächen der Software-Hersteller gemäß dem bundeslandspezifischen Format eingegeben. Anschließend wird daraus die 13-stellige Nummer für den Datensatz generiert). Ausnahme. Wird eine Eröffnungsbilanz übermittelt muss bei Fehler der Steuernummer die vierstellige Bundesfinanzamtsnummer des zuständigen Finanzamts angegeben werden. Bei natürlichen Personen ist die IdNr. ebenfalls anzugeben.

5 Handelsregisternummer 5 Umsatzsteuer-Identifikationsnummer 5 13stellige Steuernummer 5 steuerliche IdNr. 5 steuerliche W-IdNr. 5 4stellige Bundesfinanzamtsnummer 5 Bundesbank Konzernnummer 5 Bundesbank Kreditnehmernummer 5 individuelle Kennnummer 5 Kennnummer Empfänger 5 Kennnummer Sender 5 andere Kennnummer 4 Geschäftstätigkeit 4 Wirtschaftszweig 5 Art des Wirtschaftszweigschlüssels 6 WZ93 6 NACE

31.08.2010

13/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

6 NACE 1.1 6 NACE 2.0 6 WZ2003 6 WZ2007 6 WZ2008 6 SIC 6 anderer Wirtschaftszweigschlüssel 5 Wirtschaftszweigschlüssel-Nr. 5 Wirtschaftszweig Klartext 4 Unternehmensstatus 5 neu fusioniert 5 in Insolvenz 5 in Liquidation 5 in Reorganisation 5 übertragende Sanierung 4 Börsennotierung 5 Börsenplatz 5 Ticker Symbol 5 Marktsegment der Notierung 5 Wertpapierart 5 Wertpapierkennnummer 6 Wertpapiercode (ISIN) 6 Art des Wertpapiercodes 4 Körperschaft-/einkommensteuerliche Organschaft 5 Organträger 5 Zwischenorganträger 5 Organgesellschaft 4 Mutterunternehmen 5 Name des Mutterunternehmens 6 frühere Unternehmensnamen, Mutterunternehmen 6 letztes Änderungsdatum, Name des Mutterunternehmens 5 Rechtsform, Mutterunternehmen 6 frühere Rechtsformen, Mutterunternehmen 6 letztes Änderungsdatum, Rechtsform, Mutterunternehmen 5 Firmensitz, Mutterunternehmen 6 Straße, Mutterunternehmen 6 Hausnummer, Mutterunternehmen 6 Postleitzahl, Mutterunternehmen 6 Ort, Mutterunternehmen 6 Land, Mutterunternehmen

31.08.2010

14/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

7 Iso Code Land, Mutterunternehmen 5 Unternehmenskennnummern, Mutterunternehmen 6 Handelsregisternummer 6 Umsatzsteuer-Identifikationsnummer 6 13stellige Steuernummer 6 steuerliche IdNr. 6 steuerliche W-IdNr. 6 4stellige Bundesfinanzamtsnummer 6 Bundesbank Konzernnummer 6 Bundesbank Kreditnehmernummer 6 individuelle Kennnummer 6 Kennnummer Empfänger 6 Kennnummer Sender 6 andere Kennnummer 4 Gesellschafter/(Sonder-)Mitunternehmer Bei Gesamthandsbilanzen sind Angaben zu jedem einzelnen Gesellschafter, der im

Gewinnermittlungszeitraum an der Gesellschaft beteiligt war, und zu jedem einzelnen Sondermitunternehmer, zu übermitteln.

5 Name des Gesellschafters 5 Nummer des Beteiligten aus Feststellungserklärung (Vordruck FB) Die Feststellungsbeteiligten sind in der Anlage FB fortlaufend zu nummerieren und auch dann

nur einmal aufzuführen, wenn sie mehrere Anteile gezeichnet haben. Die erstmalige Nummerierung ist auch in Folgejahren unbedingt beizubehalten, damit die gespeicherten Daten weiter genutzt werden können. Deshalb ist bei Ausscheiden eines Beteiligten dessen lfd. Nummer nicht neu zu belegen.

5 Zeichnernummer (soweit vorhanden) aus Feststellungserklärung (Vordruck FB)

5 13stellige Steuernummer des Gesellschafters 5 steuerliche IDNr. 5 steuerliche W-IdNr. 5 Gewinnverteilungsschlüssel Gesellschafter 6 unterjähriges Änderungsdatum, Gewinnverteilungsschlüssel

Gesellschafter 6 früherer Verteilungsschlüssel , Gewinnverteilungsschlüssel

Gesellschafter 5 Rechtsform des Gesellschafters Da die Rechtsform des Gesellschafters steuerliche Folgen für die Ermittlung des

Gesamtgewinns der Personengesellschaft sowie Auswirkung auf die Qualifizierung der Einkünfte haben kann, ist die Rechtsform des Gesellschafters auszuwählen.

6 natürliche Person - Privatvermögen 6 natürliche Person - Betriebsvermögen 6 Personengesellschaft 6 Körperschaft

31.08.2010

15/15 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Grunddaten / GCD-Modul Erläuterungen

Ebene Bezeichnung Erläuterung, Definitionen, Hinweise (soweit nicht aus den Referenzen / Dokumentation der Taxonomie ersichtlich)

5 Beteiligungsschlüssel Gesellschafter 6 Zähler 6 Nenner 5 Sonderbilanz benötigt? Bei der Gesamthandsbilanz ist für jeden Gesellschafter anzugeben, ob eine Sonderbilanz oder

Ergänzungsbilanz abgegeben wird. Die Verarbeitung der Gesamthandsbilanz kann erst nach Eingang aller erforderlichen Sonder- und Ergänzungsbilanzen erfolgen.

5 Ergänzungsbilanz benötigt? Bei der Gesamthandsbilanz ist für jeden Gesellschafter anzugeben, ob eine Sonderbilanz oder Ergänzungsbilanz abgegeben wird. Die Verarbeitung der Gesamthandsbilanz kann erst nach Eingang aller erforderlichen Sonder- und Ergänzungsbilanzen erfolgen.

4 Kontaktadresse 5 Kontaktperson 5 Name, Kontaktperson 5 Abteilung, Kontaktperson 5 Funktion, Kontaktperson 5 Telefonnummer, Kontaktperson 5 Faxnummer, Kontaktperson 5 e-mail Adresse, Kontaktperson 4 Internetadresse 5 Website Beschreibung 5 Website URL 4 Auskunftsquelle 4 URL Firmenlogo 3 nutzerspezifische Unternehmensinformationen

31.08.2010

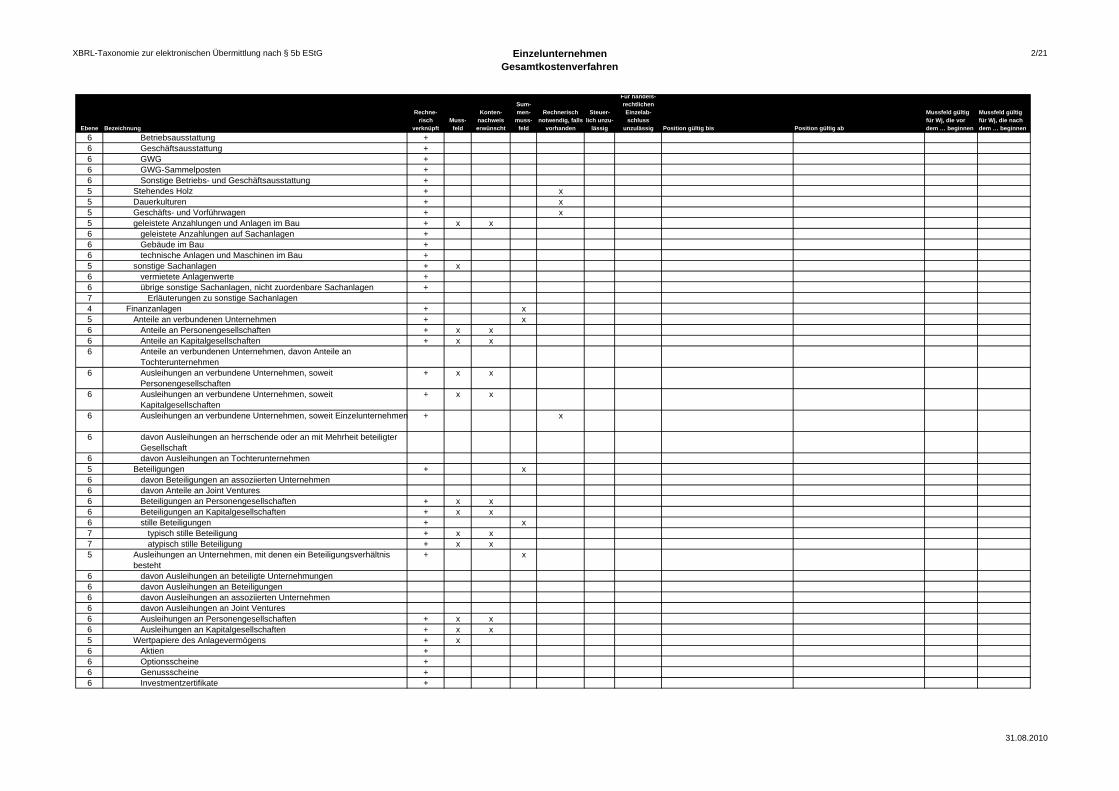

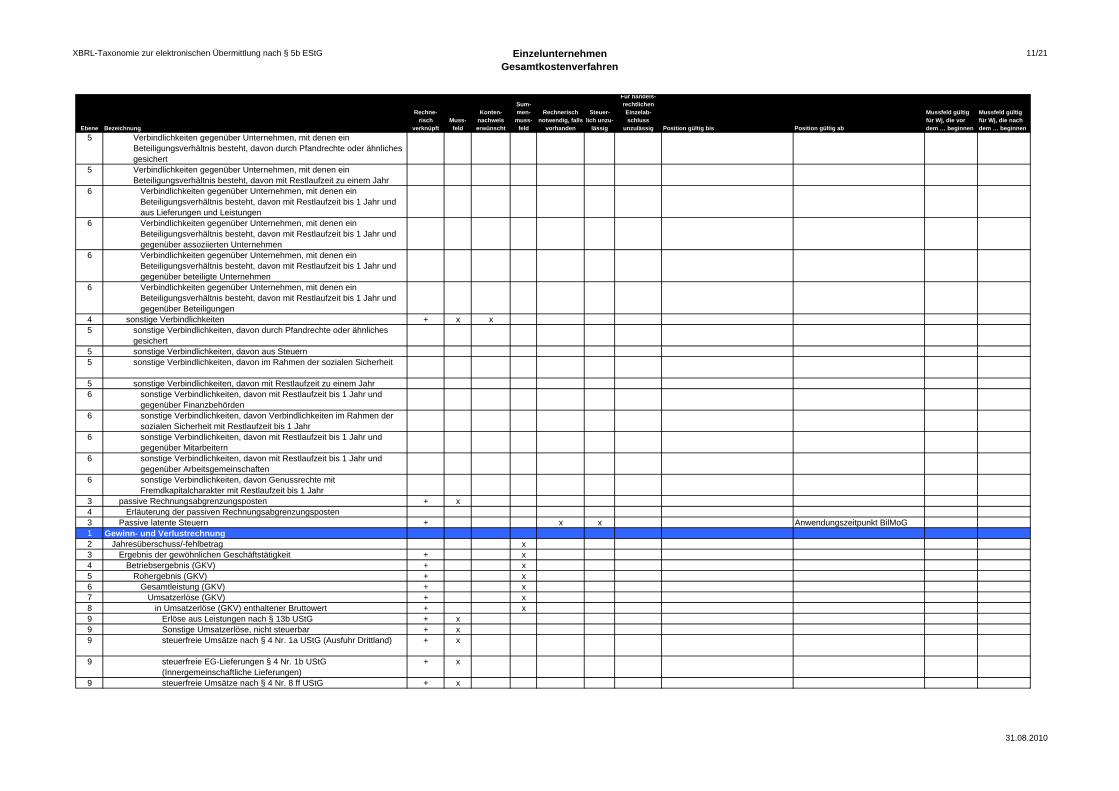

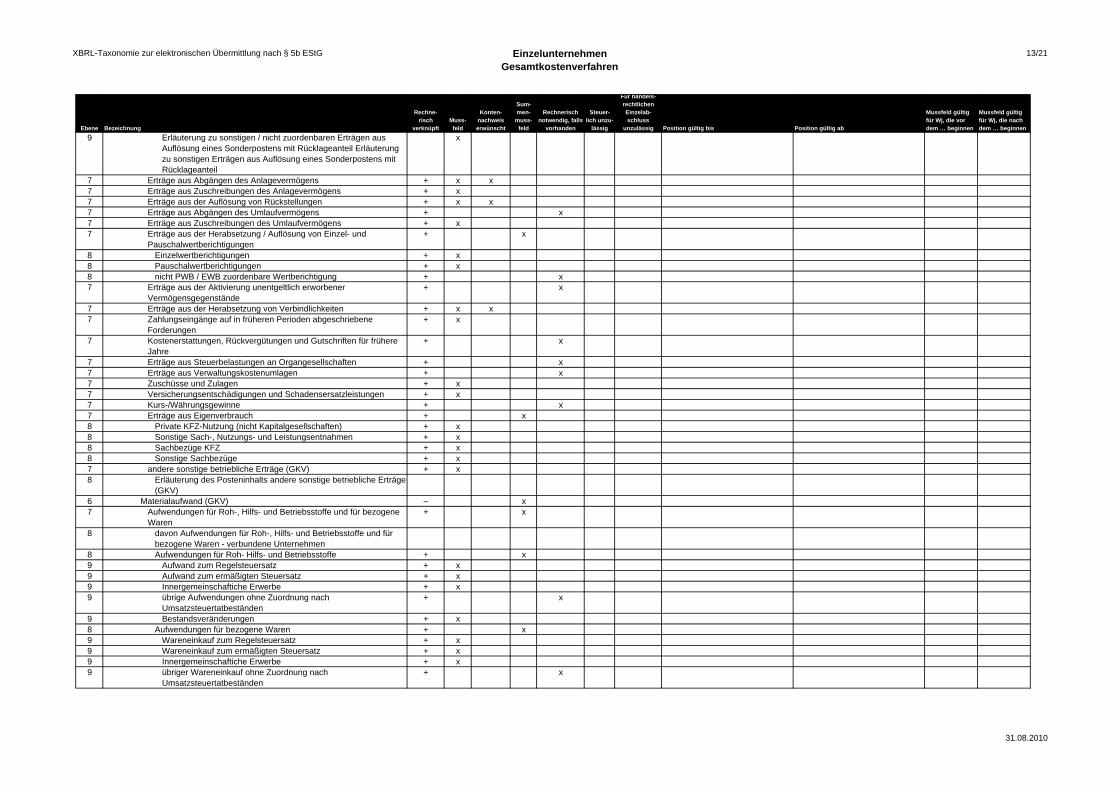

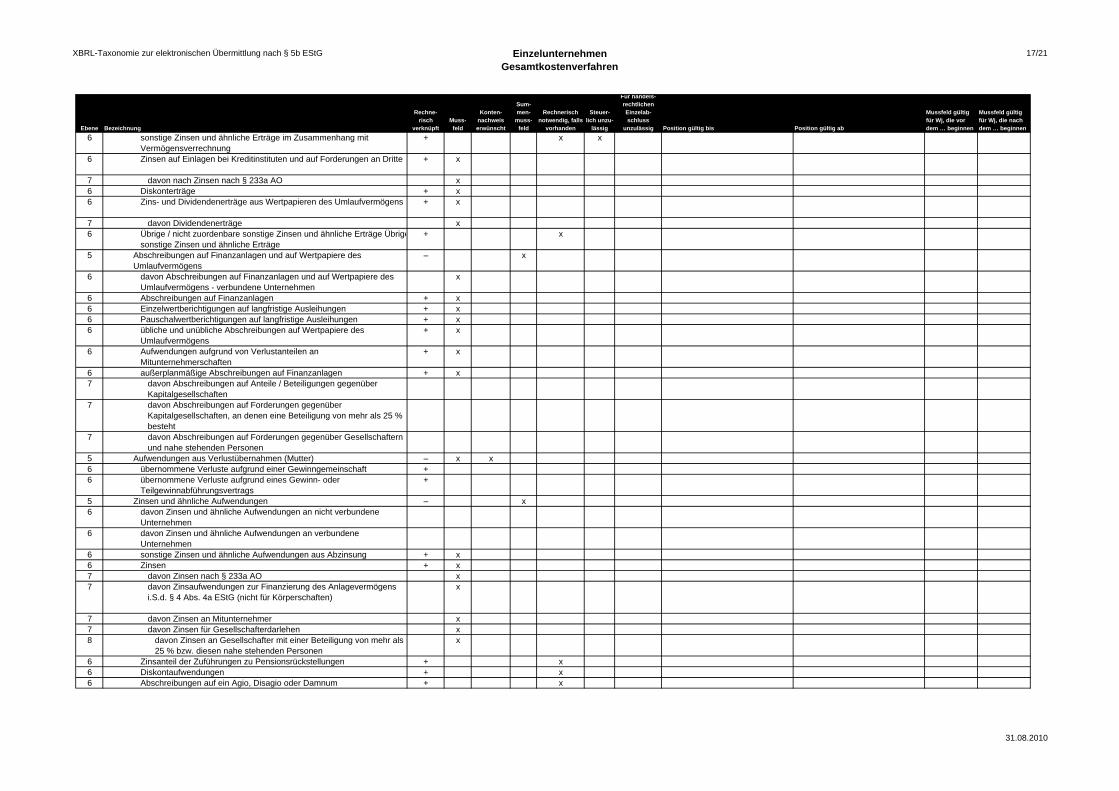

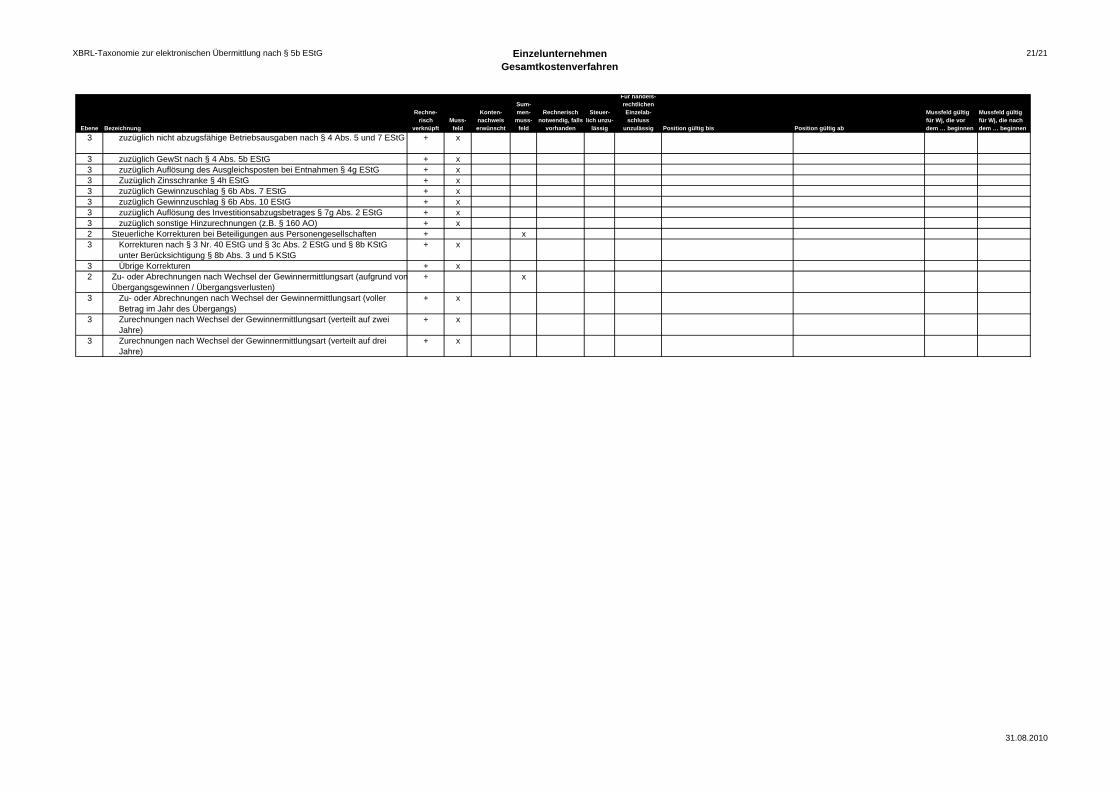

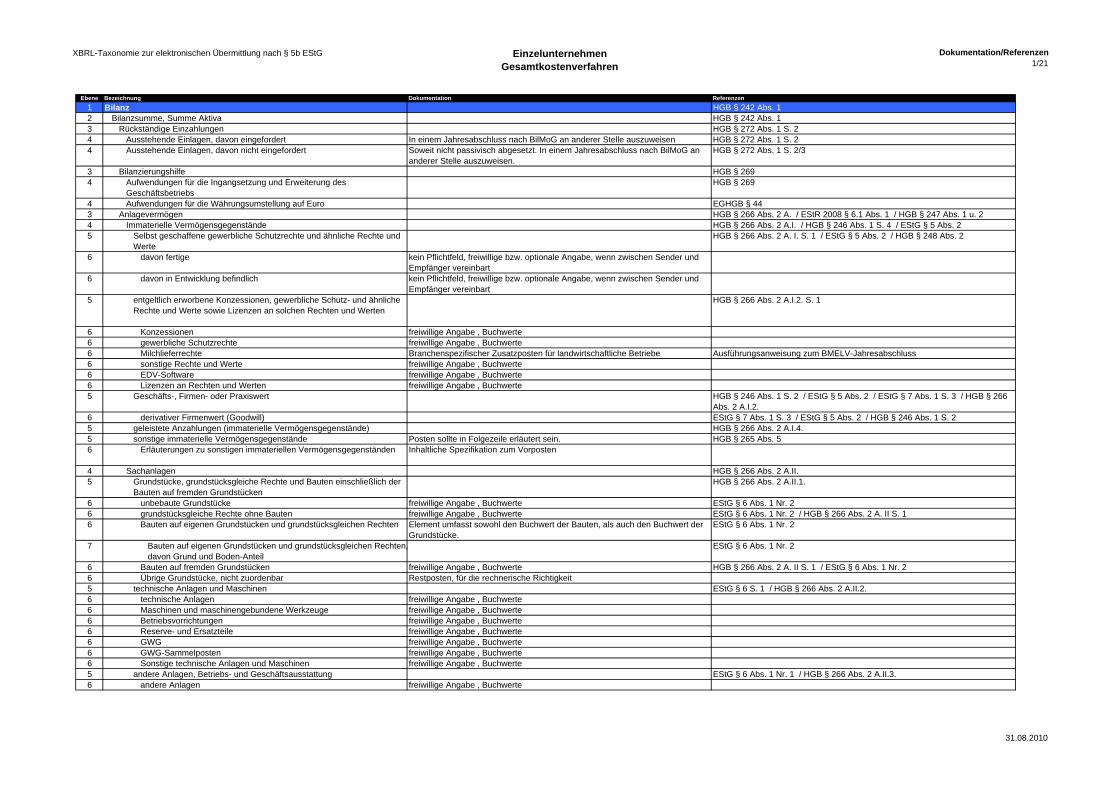

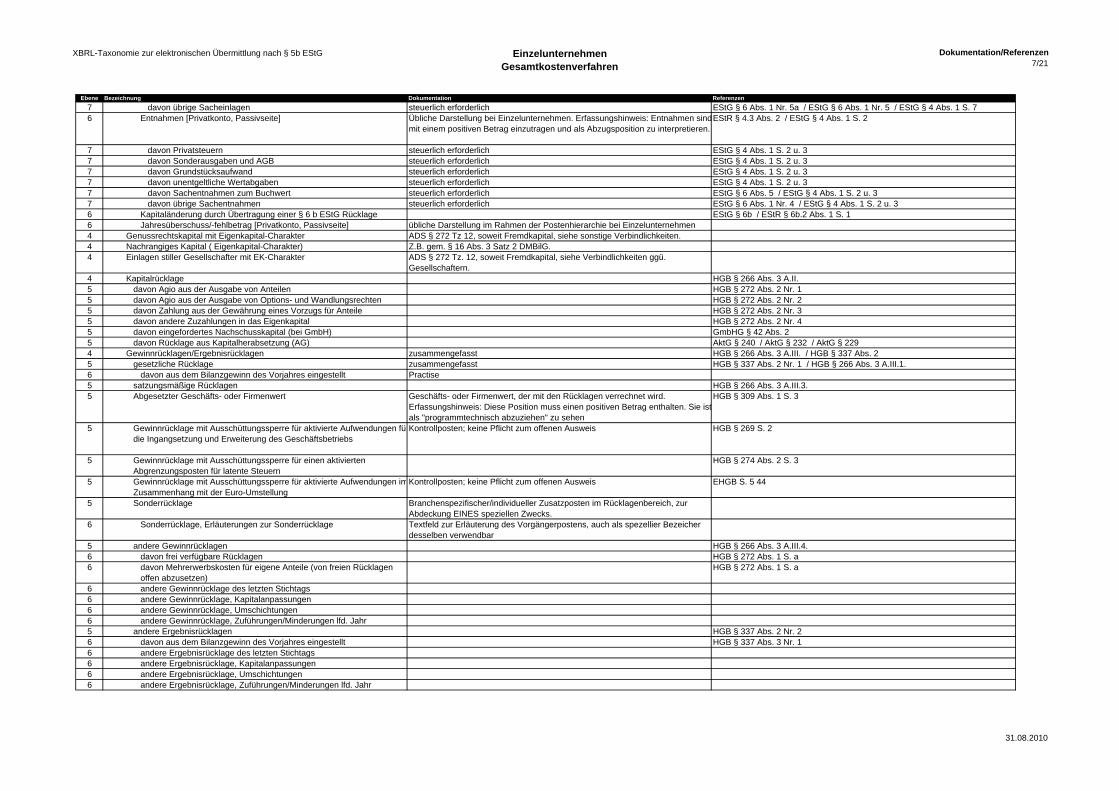

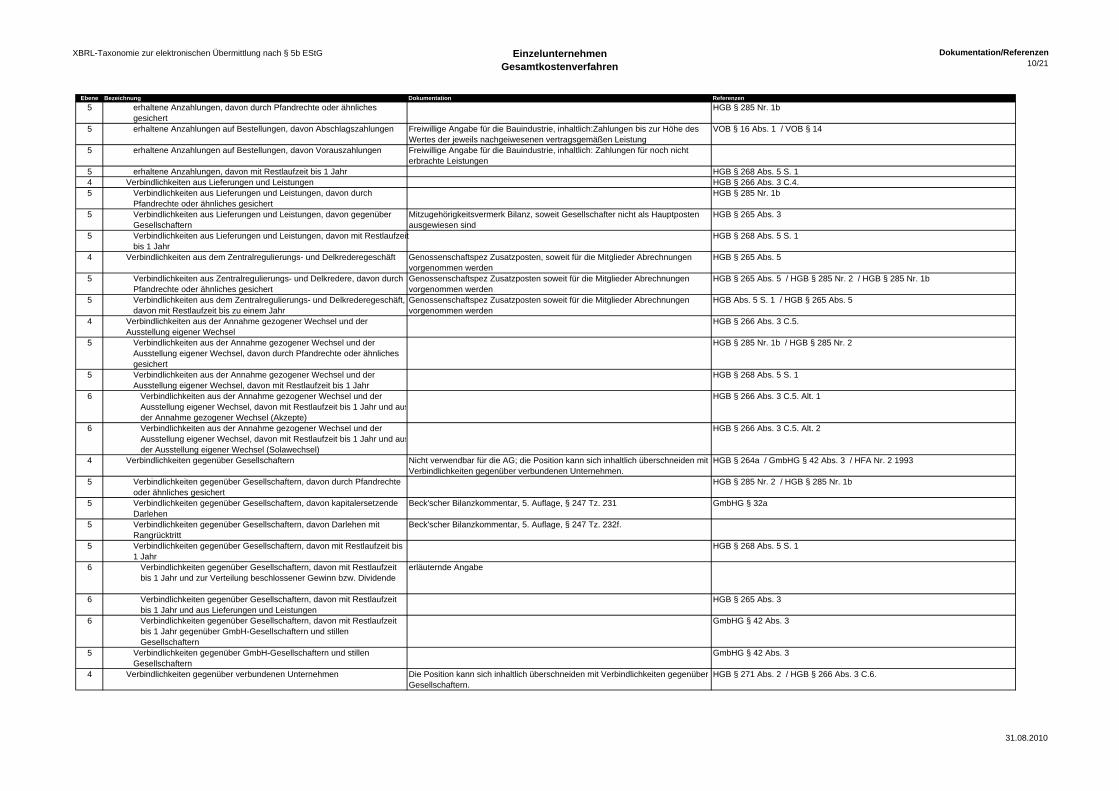

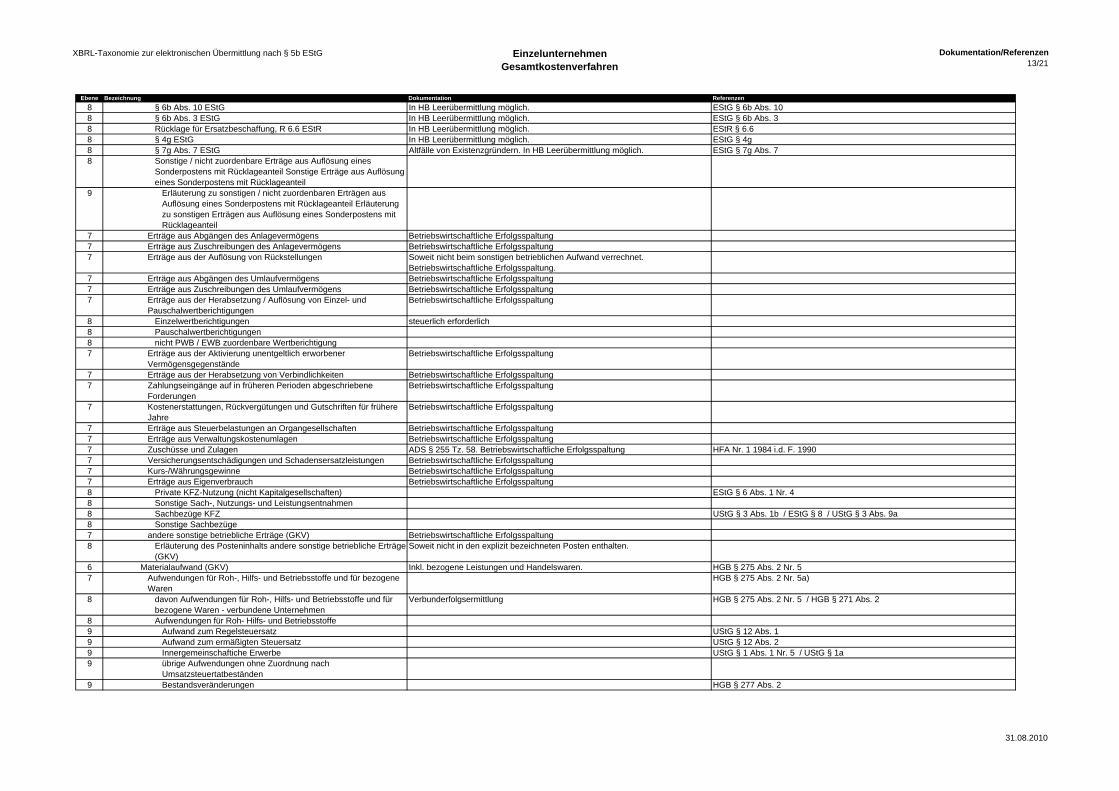

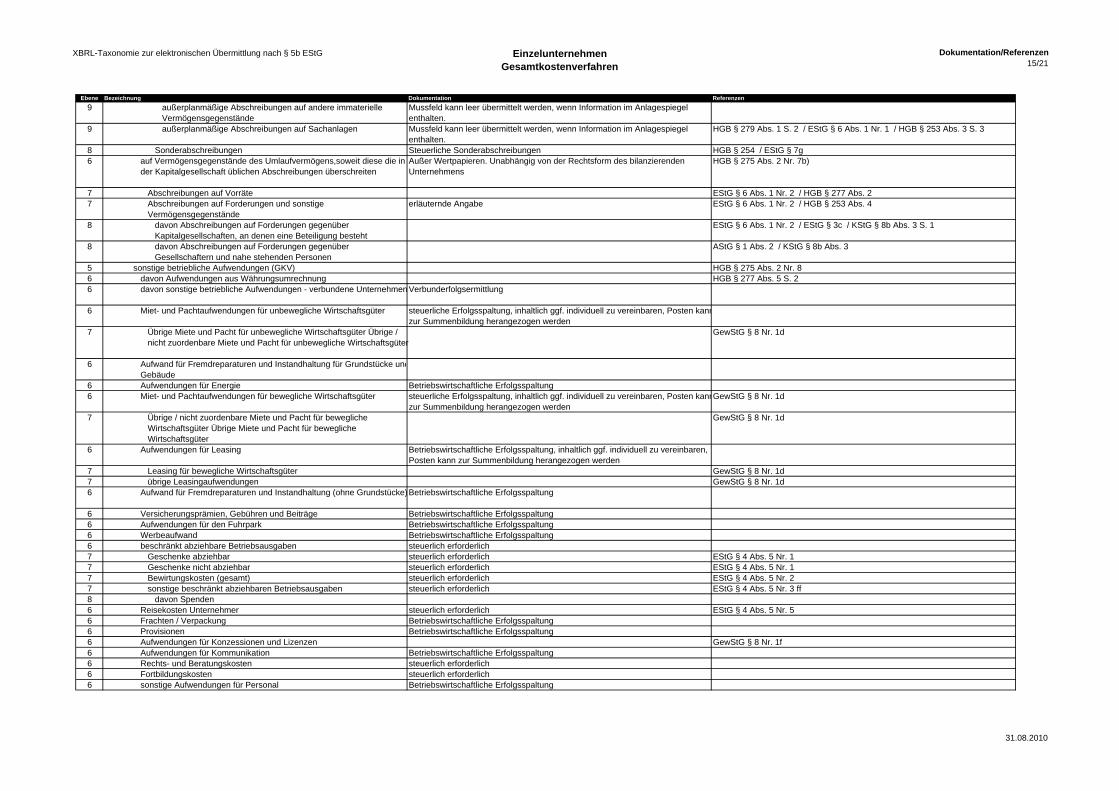

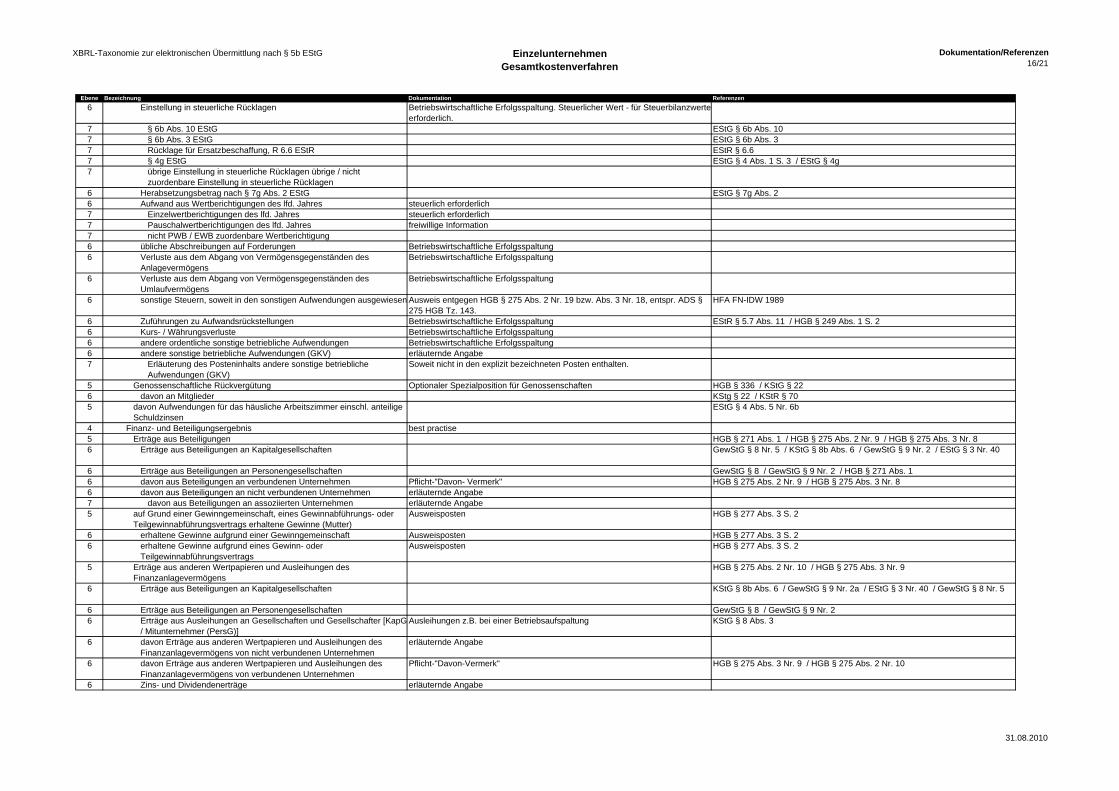

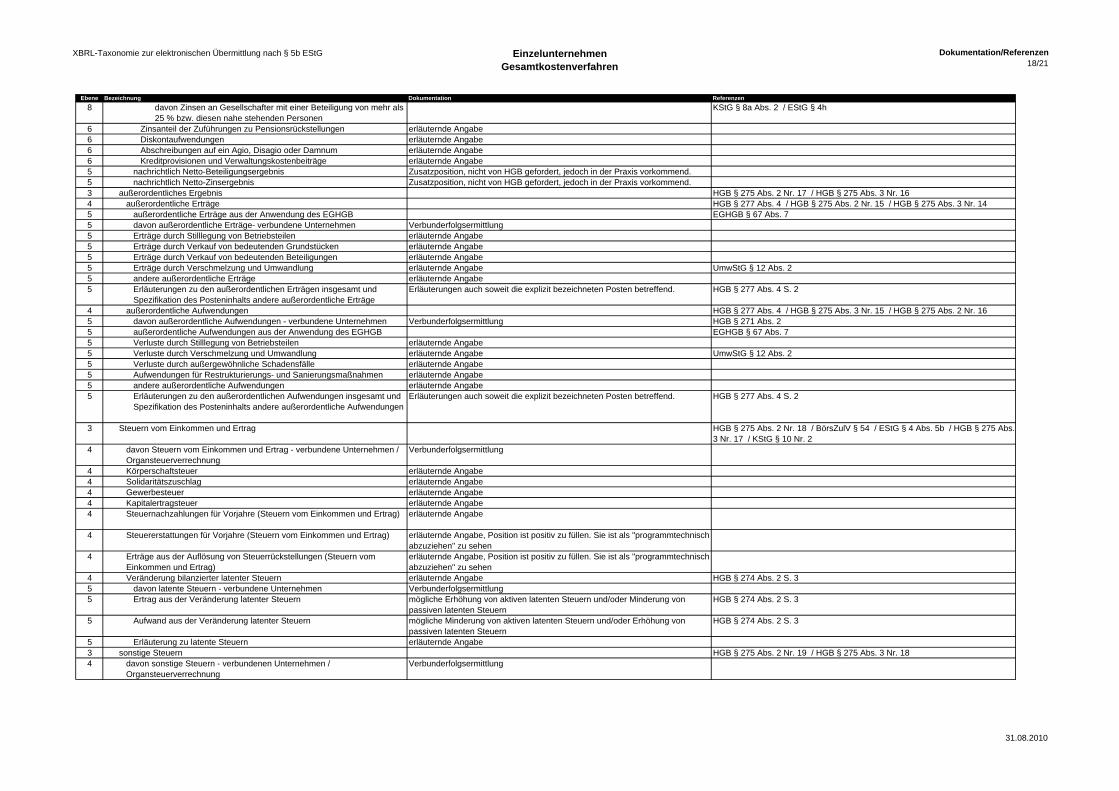

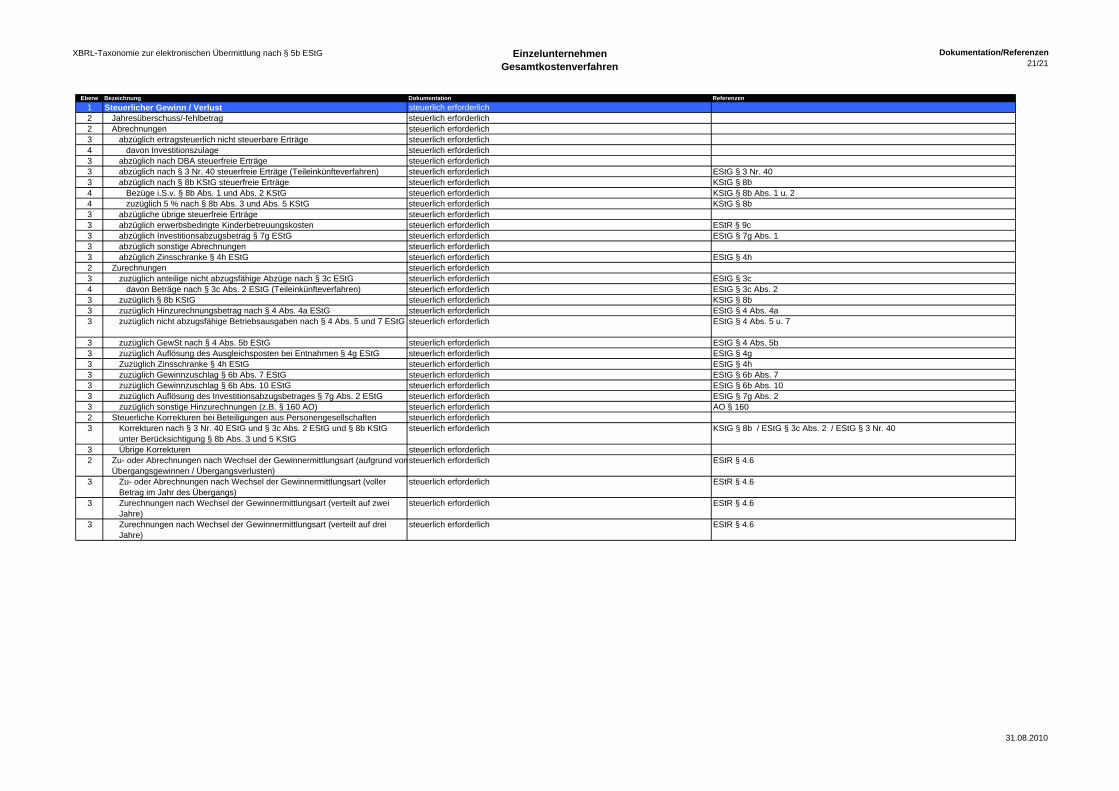

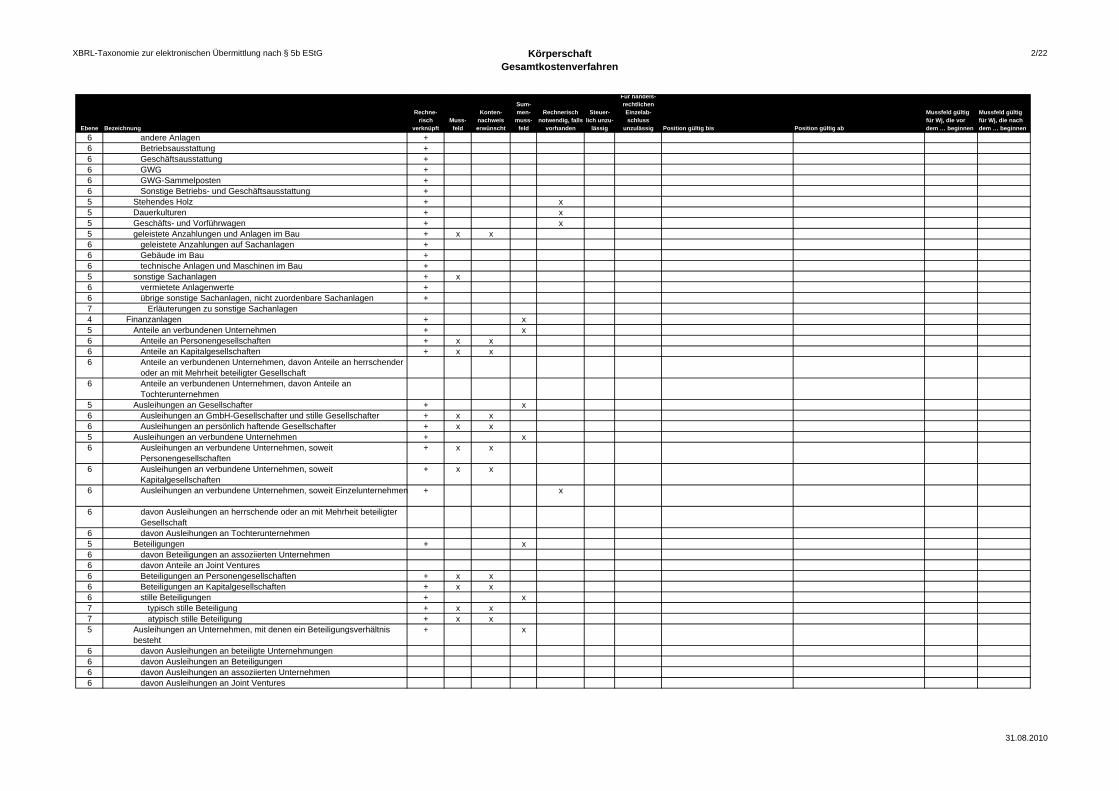

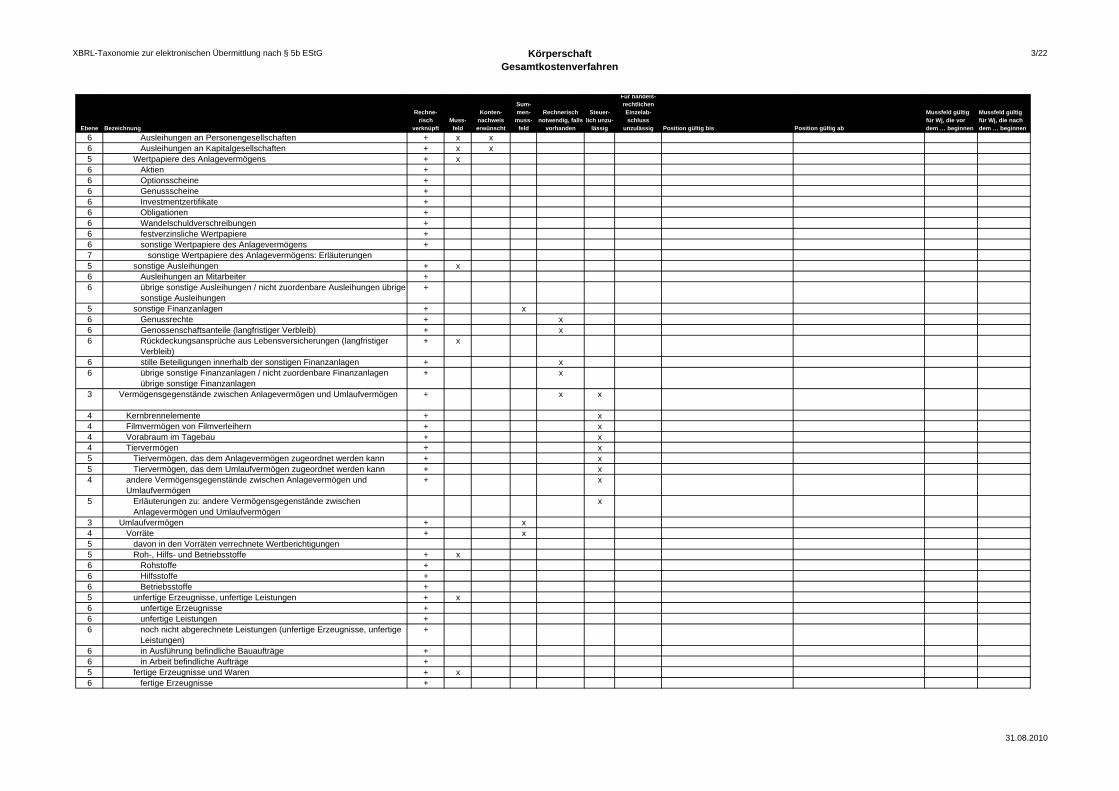

1/21 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Einzelunternehmen Gesamtkostenverfahren

Ebene 1 2

Bezeichnung

Bilanz Bilanzsumme, Summe Aktiva

Rechnerisch

verknüpft Muss

feld

Kontennachweis erwünscht

Summen

mussfeld

x

Rechnerisch notwendig, falls

vorhanden

Steuerlich unzu

lässig

Für handelsrechtlichen Einzelabschluss

unzulässig Position gültig bis Position gültig ab

Mussfeld gültig für Wj, die vor dem … beginnen

Mussfeld gültig für Wj, die nach dem … beginnen

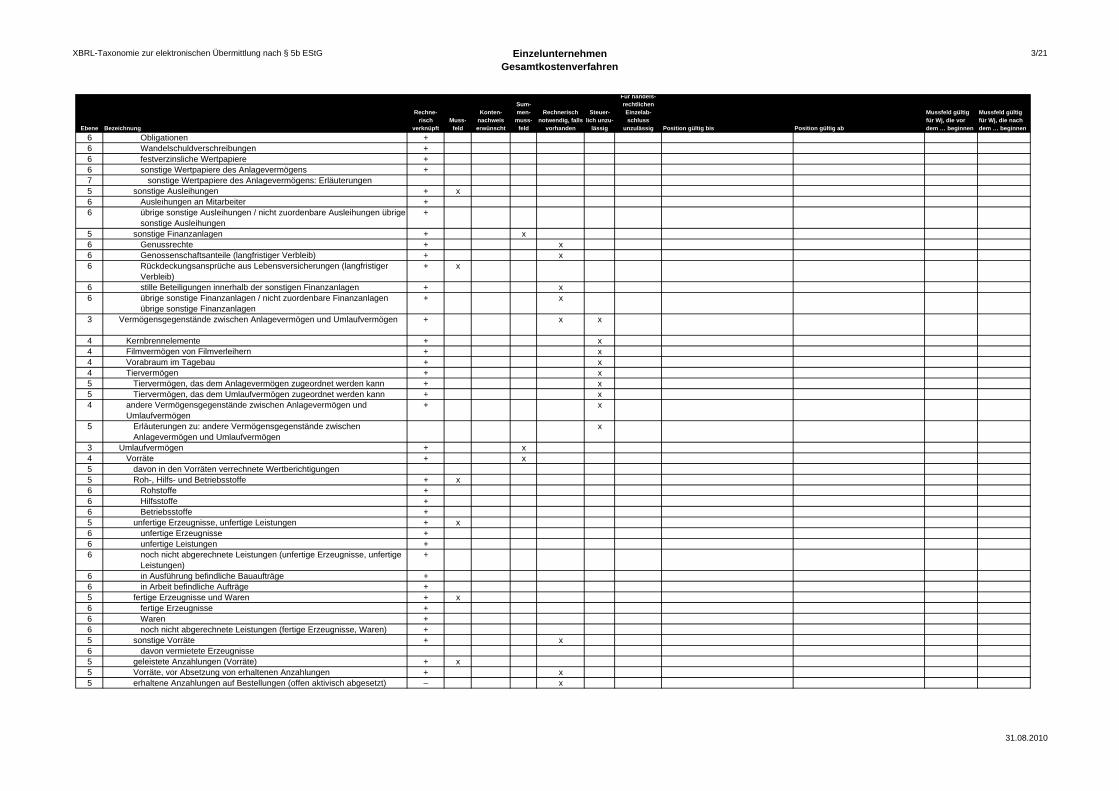

3 Rückständige Einzahlungen + x 4 Ausstehende Einlagen, davon eingefordert Anwendungszeitpunkt BilMoG 4 Ausstehende Einlagen, davon nicht eingefordert Anwendungszeitpunkt BilMoG 3 Bilanzierungshilfe + x x 4 Aufwendungen für die Ingangsetzung und Erweiterung des

Geschäftsbetriebs + x Keine Neubildung nach

Anwendungszeitpunkt BilMoG (Auslaufmodell)

4 Aufwendungen für die Währungsumstellung auf Euro + x 31.12.2006 3 Anlagevermögen + x 4 Immaterielle Vermögensgegenstände + x 5 Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und

Werte + x Anwendungszeitpunkt BilMoG

6 davon fertige Anwendungszeitpunkt BilMoG 6 davon in Entwicklung befindlich Anwendungszeitpunkt BilMoG 5 entgeltlich erworbene Konzessionen, gewerbliche Schutz- und ähnliche

Rechte und Werte sowie Lizenzen an solchen Rechten und Werten + x x Anwendungszeitpunkt BilMoG

6 Konzessionen + 6 gewerbliche Schutzrechte + 6 Milchlieferrechte + 6 sonstige Rechte und Werte + 6 EDV-Software + 6 Lizenzen an Rechten und Werten + 5 Geschäfts-, Firmen- oder Praxiswert + x x 6 derivativer Firmenwert (Goodwill) + 5 geleistete Anzahlungen (immaterielle Vermögensgegenstände) + x x 5 sonstige immaterielle Vermögensgegenstände + x 6 Erläuterungen zu sonstigen immateriellen Vermögensgegenständen

4 Sachanlagen + x 5 Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der

Bauten auf fremden Grundstücken + x

6 unbebaute Grundstücke + x x 6 grundstücksgleiche Rechte ohne Bauten + x x 6 Bauten auf eigenen Grundstücken und grundstücksgleichen Rechten + x x

7 Bauten auf eigenen Grundstücken und grundstücksgleichen Rechten, davon Grund und Boden-Anteil

x

6 Bauten auf fremden Grundstücken + x x 6 Übrige Grundstücke, nicht zuordenbar + x 5 technische Anlagen und Maschinen + x 6 technische Anlagen + 6 Maschinen und maschinengebundene Werkzeuge + 6 Betriebsvorrichtungen + 6 Reserve- und Ersatzteile + 6 GWG + 6 GWG-Sammelposten + 6 Sonstige technische Anlagen und Maschinen + 5 andere Anlagen, Betriebs- und Geschäftsausstattung + x x 6 andere Anlagen +

31.08.2010

2/21 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Einzelunternehmen Gesamtkostenverfahren

Ebene Bezeichnung

Rechnerisch

verknüpft Muss

feld

Kontennachweis erwünscht

Summen

mussfeld

Rechnerisch notwendig, falls

vorhanden

Steuerlich unzu

lässig

Für handelsrechtlichen Einzelabschluss

unzulässig Position gültig bis Position gültig ab

Mussfeld gültig für Wj, die vor dem … beginnen

Mussfeld gültig für Wj, die nach dem … beginnen

6 Betriebsausstattung + 6 Geschäftsausstattung + 6 GWG + 6 GWG-Sammelposten + 6 Sonstige Betriebs- und Geschäftsausstattung + 5 Stehendes Holz + x 5 Dauerkulturen + x 5 Geschäfts- und Vorführwagen + x 5 geleistete Anzahlungen und Anlagen im Bau + x x 6 geleistete Anzahlungen auf Sachanlagen + 6 Gebäude im Bau + 6 technische Anlagen und Maschinen im Bau + 5 sonstige Sachanlagen + x 6 vermietete Anlagenwerte + 6 übrige sonstige Sachanlagen, nicht zuordenbare Sachanlagen + 7 Erläuterungen zu sonstige Sachanlagen 4 Finanzanlagen + x 5 Anteile an verbundenen Unternehmen + x 6 Anteile an Personengesellschaften + x x 6 Anteile an Kapitalgesellschaften + x x 6 Anteile an verbundenen Unternehmen, davon Anteile an

Tochterunternehmen 6 Ausleihungen an verbundene Unternehmen, soweit

Personengesellschaften + x x

6 Ausleihungen an verbundene Unternehmen, soweit Kapitalgesellschaften

+ x x

6 Ausleihungen an verbundene Unternehmen, soweit Einzelunternehmen + x

6 davon Ausleihungen an herrschende oder an mit Mehrheit beteiligter Gesellschaft

6 davon Ausleihungen an Tochterunternehmen 5 Beteiligungen + x 6 davon Beteiligungen an assoziierten Unternehmen 6 davon Anteile an Joint Ventures 6 Beteiligungen an Personengesellschaften + x x 6 Beteiligungen an Kapitalgesellschaften + x x 6 stille Beteiligungen + x 7 typisch stille Beteiligung + x x 7 atypisch stille Beteiligung + x x 5 Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnis

besteht + x

6 davon Ausleihungen an beteiligte Unternehmungen 6 davon Ausleihungen an Beteiligungen 6 davon Ausleihungen an assoziierten Unternehmen 6 davon Ausleihungen an Joint Ventures 6 Ausleihungen an Personengesellschaften + x x 6 Ausleihungen an Kapitalgesellschaften + x x 5 Wertpapiere des Anlagevermögens + x 6 Aktien + 6 Optionsscheine + 6 Genussscheine + 6 Investmentzertifikate +

31.08.2010

3/21 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Einzelunternehmen Gesamtkostenverfahren

Ebene Bezeichnung

Rechnerisch

verknüpft Muss

feld

Kontennachweis erwünscht

Summen

mussfeld

Rechnerisch notwendig, falls

vorhanden

Steuerlich unzu

lässig

Für handelsrechtlichen Einzelabschluss

unzulässig Position gültig bis Position gültig ab

Mussfeld gültig für Wj, die vor dem … beginnen

Mussfeld gültig für Wj, die nach dem … beginnen

6 Obligationen + 6 Wandelschuldverschreibungen + 6 festverzinsliche Wertpapiere + 6 sonstige Wertpapiere des Anlagevermögens + 7 sonstige Wertpapiere des Anlagevermögens: Erläuterungen 5 sonstige Ausleihungen + x 6 Ausleihungen an Mitarbeiter + 6 übrige sonstige Ausleihungen / nicht zuordenbare Ausleihungen übrige

sonstige Ausleihungen +

5 sonstige Finanzanlagen + x 6 Genussrechte + x 6 Genossenschaftsanteile (langfristiger Verbleib) + x 6 Rückdeckungsansprüche aus Lebensversicherungen (langfristiger

Verbleib) + x

6 stille Beteiligungen innerhalb der sonstigen Finanzanlagen + x 6 übrige sonstige Finanzanlagen / nicht zuordenbare Finanzanlagen

übrige sonstige Finanzanlagen + x

3 Vermögensgegenstände zwischen Anlagevermögen und Umlaufvermögen + x x

4 Kernbrennelemente + x 4 Filmvermögen von Filmverleihern + x 4 Vorabraum im Tagebau + x 4 Tiervermögen + x 5 Tiervermögen, das dem Anlagevermögen zugeordnet werden kann + x 5 Tiervermögen, das dem Umlaufvermögen zugeordnet werden kann + x 4 andere Vermögensgegenstände zwischen Anlagevermögen und

Umlaufvermögen + x

5 Erläuterungen zu: andere Vermögensgegenstände zwischen Anlagevermögen und Umlaufvermögen

x

3 Umlaufvermögen + x 4 Vorräte + x 5 davon in den Vorräten verrechnete Wertberichtigungen 5 Roh-, Hilfs- und Betriebsstoffe + x 6 Rohstoffe + 6 Hilfsstoffe + 6 Betriebsstoffe + 5 unfertige Erzeugnisse, unfertige Leistungen + x 6 unfertige Erzeugnisse + 6 unfertige Leistungen + 6 noch nicht abgerechnete Leistungen (unfertige Erzeugnisse, unfertige

Leistungen) +

6 in Ausführung befindliche Bauaufträge + 6 in Arbeit befindliche Aufträge + 5 fertige Erzeugnisse und Waren + x 6 fertige Erzeugnisse + 6 Waren + 6 noch nicht abgerechnete Leistungen (fertige Erzeugnisse, Waren) + 5 sonstige Vorräte + x 6 davon vermietete Erzeugnisse 5 geleistete Anzahlungen (Vorräte) + x 5 Vorräte, vor Absetzung von erhaltenen Anzahlungen + x 5 erhaltene Anzahlungen auf Bestellungen (offen aktivisch abgesetzt) – x

31.08.2010

4/21 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Einzelunternehmen Gesamtkostenverfahren

Ebene Bezeichnung

Rechnerisch

verknüpft Muss

feld

Kontennachweis erwünscht

Summen

mussfeld

Rechnerisch notwendig, falls

vorhanden

Steuerlich unzu

lässig

Für handelsrechtlichen Einzelabschluss

unzulässig Position gültig bis Position gültig ab

Mussfeld gültig für Wj, die vor dem … beginnen

Mussfeld gültig für Wj, die nach dem … beginnen

6 erhaltene Anzahlungen auf Bestellungen (offen aktivisch abgesetzt), davon Abschlagszahlungen

4 Forderungen und sonstige Vermögensgegenstände + x 5 Forderungen und sonstige Vermögensgegenstände, davon mit einer

Restlaufzeit von mehr als einem Jahr 5 davon in den Forderungen und sonstigen Vermögensgegenständen

verrechnete Einzelwertberichtigungen 5 davon in den Forderungen und sonstigen Vermögensgegenständen

verrechnete Pauschalwertberichtigungen 5 Forderungen aus Lieferungen und Leistungen + x 6 Forderungen aus Lieferungen und Leistungen mit Restlaufzeit bis 1

Jahr +

6 Forderungen aus Lieferungen und Leistungen mit Restlaufzeit über 1 Jahr

+

6 davon Wechselforderungen aus Lieferungen und Leistungen (Besitzwechsel)

6 Forderungen aus Lieferungen und Leistungen, davon gegen Gesellschafter

5 Forderungen aus dem Zentralregulierungs- und Delkrederegeschäft + x 6 Forderungen aus dem Zentralregulierungs- und Delkrederegeschäft mit

Restlaufzeit bis zu einem Jahr +

6 Forderungen aus dem Zentralregulierungs- und Delkrederegeschäft mit einer Restlaufzeit von mehr als einem Jahr

+

6 Forderungen gegen typisch stille Gesellschafter + x 6 Forderungen gegen sonstige Gesellschafter + x 5 Forderungen gegen verbundene Unternehmen + x x 6 Forderungen gegen verbundene Unternehmen mit Restlaufzeit bis 1

Jahr +

6 Forderungen gegen verbundene Unternehmen mit Restlaufzeit über 1 Jahr

+

6 Forderungen gegen verbundene Unternehmen, davon aus Lieferungen und Leistungen

6 Forderungen gegen verbundene Unternehmen, davon Forderungen gegen Tochterunternehmen

5 Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht

+ x x

6 Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht mit Restlaufzeit bis 1 Jahr

+

6 Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht mit Restlaufzeit über 1 Jahr

+

6 Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht, davon aus Lieferungen und Leistungen

6 davon Forderungen gegen assoziierte Unternehmen 6 davon Forderungen gegen Joint Ventures 6 davon Forderungen an beteiligte Unternehmen 6 davon Forderungen an Beteiligungen 5 sonstige Vermögensgegenstände + x 6 sonstige Vermögensgegenstände, davon mit Restlaufzeit bis zu einem

Jahr 6 sonstige Vermögensgegenstände, davon mit Restlaufzeit mehr als

einem Jahr

31.08.2010

5/21 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Einzelunternehmen Gesamtkostenverfahren

Ebene Bezeichnung

Rechnerisch

verknüpft Muss

feld

Kontennachweis erwünscht

Summen

mussfeld

Rechnerisch notwendig, falls

vorhanden

Steuerlich unzu

lässig

Für handelsrechtlichen Einzelabschluss

unzulässig Position gültig bis Position gültig ab

Mussfeld gültig für Wj, die vor dem … beginnen

Mussfeld gültig für Wj, die nach dem … beginnen

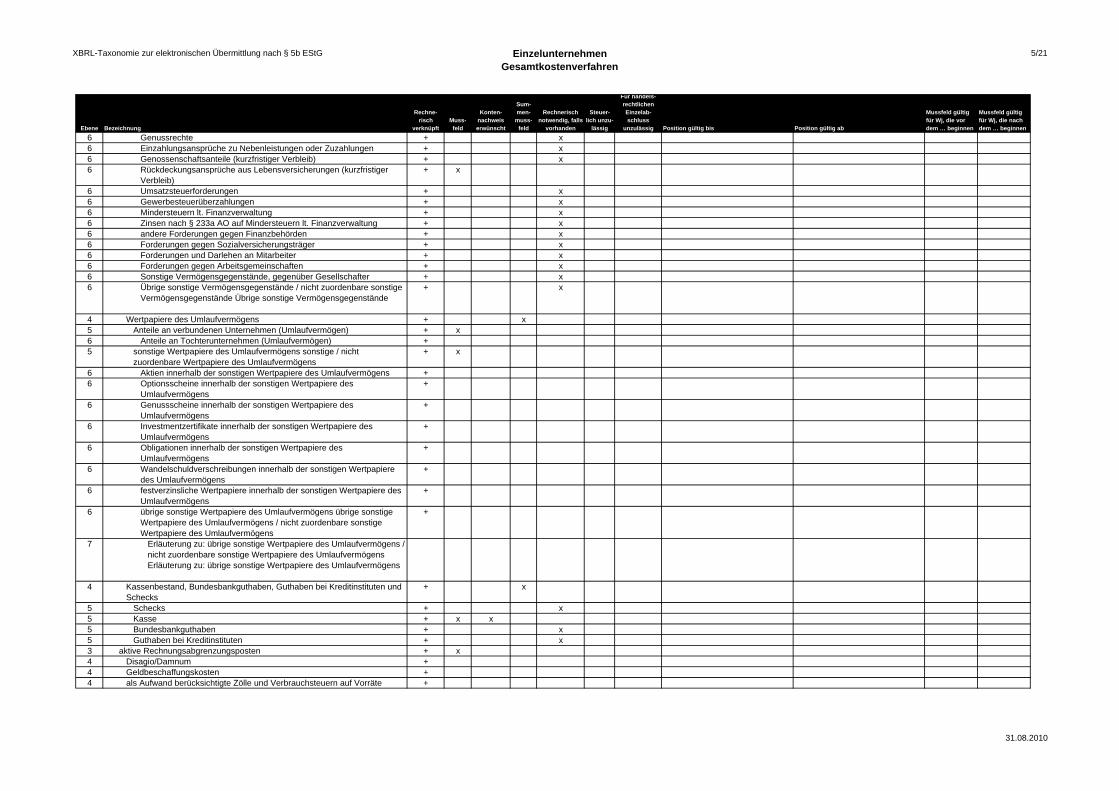

6 Genussrechte + x 6 Einzahlungsansprüche zu Nebenleistungen oder Zuzahlungen + x 6 Genossenschaftsanteile (kurzfristiger Verbleib) + x 6 Rückdeckungsansprüche aus Lebensversicherungen (kurzfristiger

Verbleib) + x

6 Umsatzsteuerforderungen + x 6 Gewerbesteuerüberzahlungen + x 6 Mindersteuern lt. Finanzverwaltung + x 6 Zinsen nach § 233a AO auf Mindersteuern lt. Finanzverwaltung + x 6 andere Forderungen gegen Finanzbehörden + x 6 Forderungen gegen Sozialversicherungsträger + x 6 Forderungen und Darlehen an Mitarbeiter + x 6 Forderungen gegen Arbeitsgemeinschaften + x 6 Sonstige Vermögensgegenstände, gegenüber Gesellschafter + x 6 Übrige sonstige Vermögensgegenstände / nicht zuordenbare sonstige

Vermögensgegenstände Übrige sonstige Vermögensgegenstände + x

4 Wertpapiere des Umlaufvermögens + x 5 Anteile an verbundenen Unternehmen (Umlaufvermögen) + x 6 Anteile an Tochterunternehmen (Umlaufvermögen) + 5 sonstige Wertpapiere des Umlaufvermögens sonstige / nicht

zuordenbare Wertpapiere des Umlaufvermögens + x

6 Aktien innerhalb der sonstigen Wertpapiere des Umlaufvermögens + 6 Optionsscheine innerhalb der sonstigen Wertpapiere des

Umlaufvermögens +

6 Genussscheine innerhalb der sonstigen Wertpapiere des Umlaufvermögens

+

6 Investmentzertifikate innerhalb der sonstigen Wertpapiere des Umlaufvermögens

+

6 Obligationen innerhalb der sonstigen Wertpapiere des Umlaufvermögens

+

6 Wandelschuldverschreibungen innerhalb der sonstigen Wertpapiere des Umlaufvermögens

+

6 festverzinsliche Wertpapiere innerhalb der sonstigen Wertpapiere des Umlaufvermögens

+

6 übrige sonstige Wertpapiere des Umlaufvermögens übrige sonstige Wertpapiere des Umlaufvermögens / nicht zuordenbare sonstige Wertpapiere des Umlaufvermögens

+

7 Erläuterung zu: übrige sonstige Wertpapiere des Umlaufvermögens / nicht zuordenbare sonstige Wertpapiere des Umlaufvermögens Erläuterung zu: übrige sonstige Wertpapiere des Umlaufvermögens

4 Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks

+ x

5 Schecks + x 5 Kasse + x x 5 Bundesbankguthaben + x 5 Guthaben bei Kreditinstituten + x 3 aktive Rechnungsabgrenzungsposten + x 4 Disagio/Damnum + 4 Geldbeschaffungskosten + 4 als Aufwand berücksichtigte Zölle und Verbrauchsteuern auf Vorräte +

31.08.2010

6/21 XBRL-Taxonomie zur elektronischen Übermittlung nach § 5b EStG Einzelunternehmen Gesamtkostenverfahren

Ebene Bezeichnung

Rechnerisch

verknüpft Muss

feld

Kontennachweis erwünscht

Summen

mussfeld

Rechnerisch notwendig, falls

vorhanden

Steuerlich unzu

lässig

Für handelsrechtlichen Einzelabschluss

unzulässig Position gültig bis Position gültig ab