rechnungswesen und controlling: Übungsse- rie i – … · berechnen sie auf der basis dieses...

TRANSCRIPT

www.bwl-online.ch

D1 Finanzmanagement Seite 1 von 17 Prof. Dr. Walter Hugentobler

Thema Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse

Dokumentart Lösungen

Theorie im Buch "Integrale Betriebswirtschaftslehre"

Teil: D1 Finanzmanagement Kapitel: 1.4 Bilanz- und Erfolgsanalyse

Rechnungswesen und Controlling: Übungsse-rie I – Bilanz- und Erfolgsanalyse

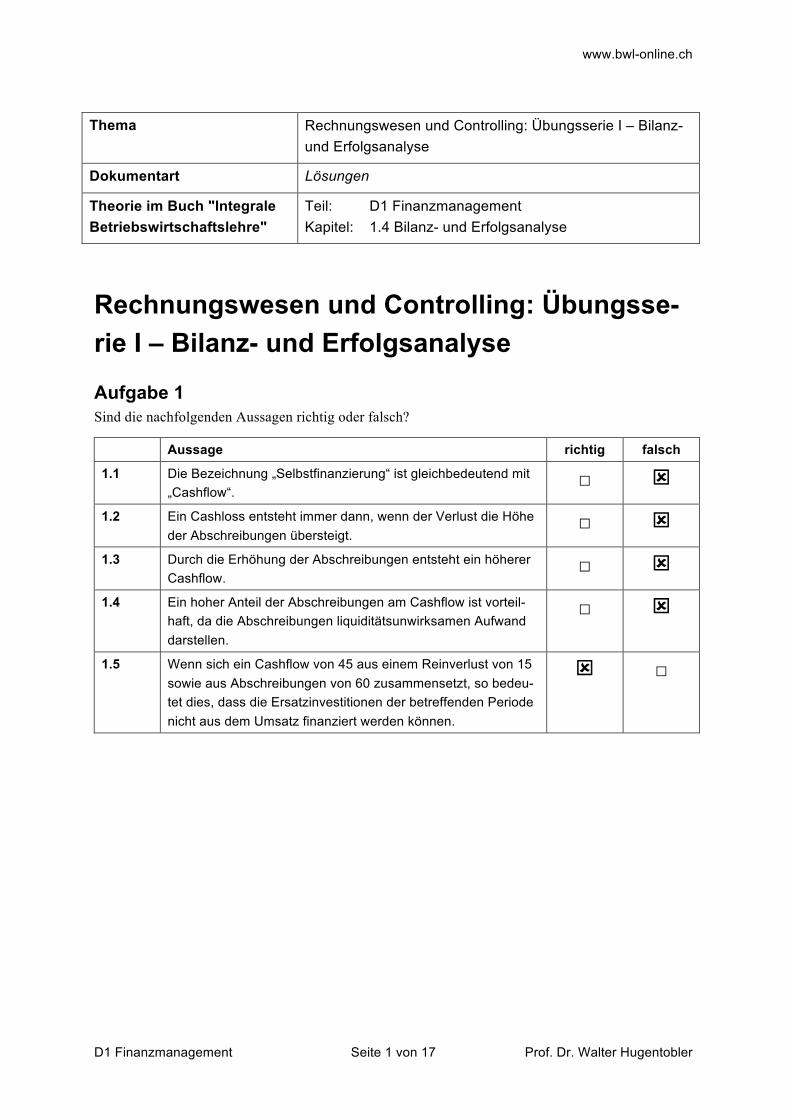

Aufgabe 1 Sind die nachfolgenden Aussagen richtig oder falsch?

Aussage richtig falsch

1.1 Die Bezeichnung „Selbstfinanzierung“ ist gleichbedeutend mit „Cashflow“.

□ ý

1.2 Ein Cashloss entsteht immer dann, wenn der Verlust die Höhe der Abschreibungen übersteigt.

□ ý

1.3 Durch die Erhöhung der Abschreibungen entsteht ein höherer Cashflow.

□ ý

1.4 Ein hoher Anteil der Abschreibungen am Cashflow ist vorteil-haft, da die Abschreibungen liquiditätsunwirksamen Aufwand darstellen.

□ ý

1.5 Wenn sich ein Cashflow von 45 aus einem Reinverlust von 15 sowie aus Abschreibungen von 60 zusammensetzt, so bedeu-tet dies, dass die Ersatzinvestitionen der betreffenden Periode nicht aus dem Umsatz finanziert werden können.

ý □

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 2 von 17 Prof. Dr. Walter Hugentobler

Aufgabe 2 Wie verändern sich die aufgeführten Kennzahlen unmittelbar durch folgende Buchungen?

+ bedeutet, die Kennzahl wird grösser

- bedeutet, die Kennzahl wird kleiner

0 bedeutet, die Kennzahl verändert sich nicht

? bedeutet, es lässt sich nichts Genaues sagen

Fall Buchungssatz EFG (≠100 %)

ADG 2 LG 2 R (EK) (>0%)

R (K) (>0%)

VF

2.1 Maschinen/Post 0 - - 0 0 +

2.2 Hypotheken/Aktienkapital + 0 0 - 0 -

2.3 Kreditoren/Post + 0 ?1 0 + 0

2.4 Fahrzeuge/Aktienkapital + ?2 0 - - 0

2.5 Bankguthaben/Hypotheken - + + 0 - 0

Legende

EFG Eigenfinanzierungsgrad

ADG 2 Anlagedeckungsgrad 2

LG 2 Liquiditätsgrad 2

R (EK) Rendite des Eigenkapitals

R (K) Rendite des Gesamtkapitals

VF Verschuldungsfaktor

1 Kurzfristiges FK und liquide Mittel nehmen ab; Wirkung in Abhängigkeit von der Ausgangszahl. 2 Fahrzeuge und Aktienkapital nehmen zu; Wirkung in Abhängigkeit von der Ausgangszahl.

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 3 von 17 Prof. Dr. Walter Hugentobler

Aufgabe 3 Berechnen Sie mit Hilfe der untenstehenden Angaben die Rendite des Eigenkapitals. Achtung: Um die Eigenkapitalrendite zu berechnen, benötigen Sie nicht alle untenstehenden Angaben.

§ Liquiditätsgrad I: 50%

§ Umlaufvermögen: Fr. 1'000'000

§ Cashflow-Marge: 3%

§ Verschuldungsfaktor: 3

§ Eigenfinanzierungsgrad: 50%

§ Debitorenfrist: 65 Tage

§ BG-Marge: 25%

§ Umsatz pro Mitarbeiter: Fr. 125'000

§ Umsatz pro m2: Fr. 1'250

§ durchschnittlicher Fremdkapitalzinssatz: 7%

§ Kreditorenfrist: 45 Tage

§ Lagerumschlag: 5.1x

§ Intensität des Anlagevermögens: 60%

§ Gesamtkapitalrendite: 10%

4. Bilanzsumme: Fr. 2'500’000

GK- Rendite: 10% = Gewinn vor Zinsen Fr. 250’000 ./. durchschnittlicher FK-Zinssatz: 7 % Fr. 87’500 Gewinn nach Zinsen Fr. 162’500

%13000'250'1100500'162nditeReEK =

×=−

1.

Eigenfinanzier-ungsgrad: 50%

2.

Intensität des Anlagevermögens: 60%

3. Umlaufsvermögen: 40% entspricht Fr. 1'000’000

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 4 von 17 Prof. Dr. Walter Hugentobler

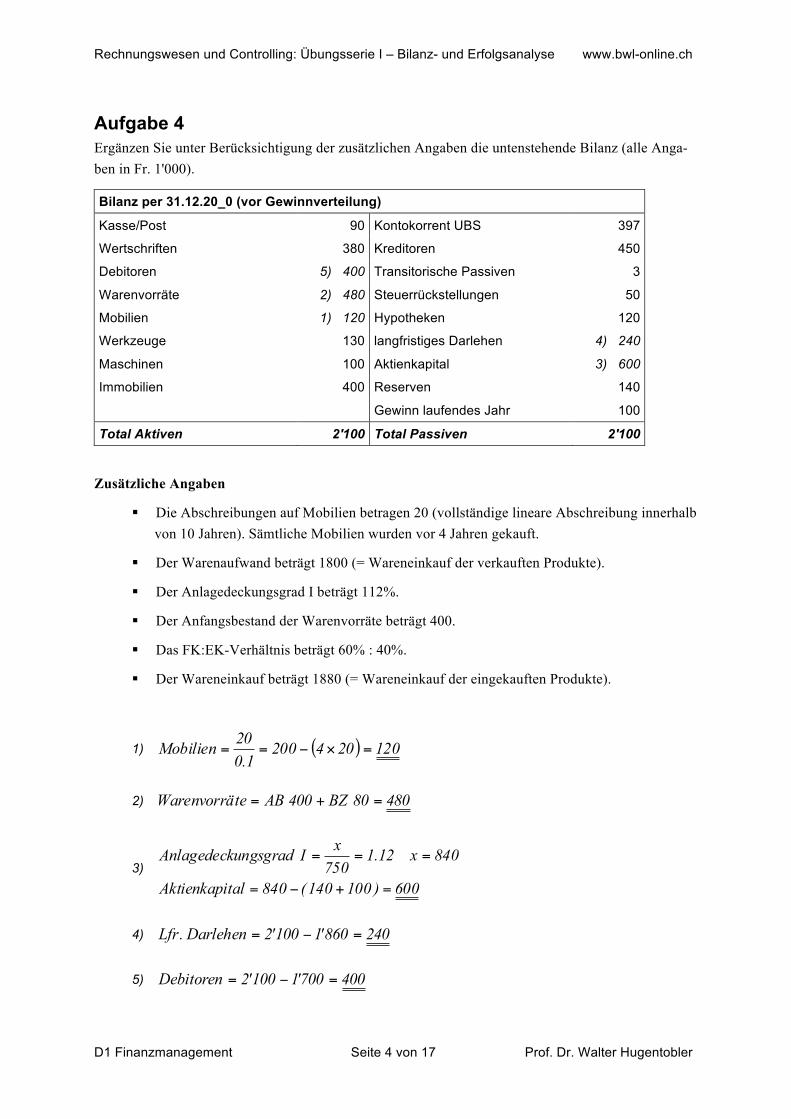

Aufgabe 4 Ergänzen Sie unter Berücksichtigung der zusätzlichen Angaben die untenstehende Bilanz (alle Anga-ben in Fr. 1'000).

Bilanz per 31.12.20_0 (vor Gewinnverteilung)

Kasse/Post 90 Kontokorrent UBS 397

Wertschriften 380 Kreditoren 450

Debitoren 5) 400 Transitorische Passiven 3

Warenvorräte 2) 480 Steuerrückstellungen 50

Mobilien 1) 120 Hypotheken 120

Werkzeuge 130 langfristiges Darlehen 4) 240

Maschinen 100 Aktienkapital 3) 600

Immobilien 400 Reserven 140

Gewinn laufendes Jahr 100

Total Aktiven 2'100 Total Passiven 2'100

Zusätzliche Angaben

§ Die Abschreibungen auf Mobilien betragen 20 (vollständige lineare Abschreibung innerhalb von 10 Jahren). Sämtliche Mobilien wurden vor 4 Jahren gekauft.

§ Der Warenaufwand beträgt 1800 (= Wareneinkauf der verkauften Produkte).

§ Der Anlagedeckungsgrad I beträgt 112%.

§ Der Anfangsbestand der Warenvorräte beträgt 400.

§ Das FK:EK-Verhältnis beträgt 60% : 40%.

§ Der Wareneinkauf beträgt 1880 (= Wareneinkauf der eingekauften Produkte).

1) ( ) 1202042001.020Mobilien =×−==

2) 48080BZ400ABteWarenvorrä =+=

3) 600)100140(840talAktienkapi

840x12.1750xIungsgradAnlagedeck

=+−=

===

4) 240860'1100'2Darlehen.Lfr =−=

5) 400700'1100'2Debitoren =−=

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 5 von 17 Prof. Dr. Walter Hugentobler

Aufgabe 5 Von einem Gewerbebetrieb in Form einer Einzelunternehmung sind folgende Zahlen bekannt (Werte in Fr. 1000):

Bilanz per 31.12.20_0

Umlaufvermögen

Kasse und Bank X 400

Debitoren 20

Vorräte und angefangene Arbeiten 60 480

+ Anlagevermögen

Mobile Anlagen 60

Gebäude 200 260

= Aktiven 740

./. Fremdkapital

Bank Y - 100

Kreditoren 0

Hypothek - 100 - 200

= Eigenkapital 540

Erfolgsrechnung 1.1.-31.12.20_0

Erlös aus ausgeführten Arbeiten 2000

./. Materialaufwand - 400

./. Personalaufwand - 900

./. Diverser Aufwand - 660

= Gewinn vor Zinsen 40

+ Zinsertrag 1

./. Zinsaufwand - 12 - 11

= Jahresgewinn 29

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 6 von 17 Prof. Dr. Walter Hugentobler

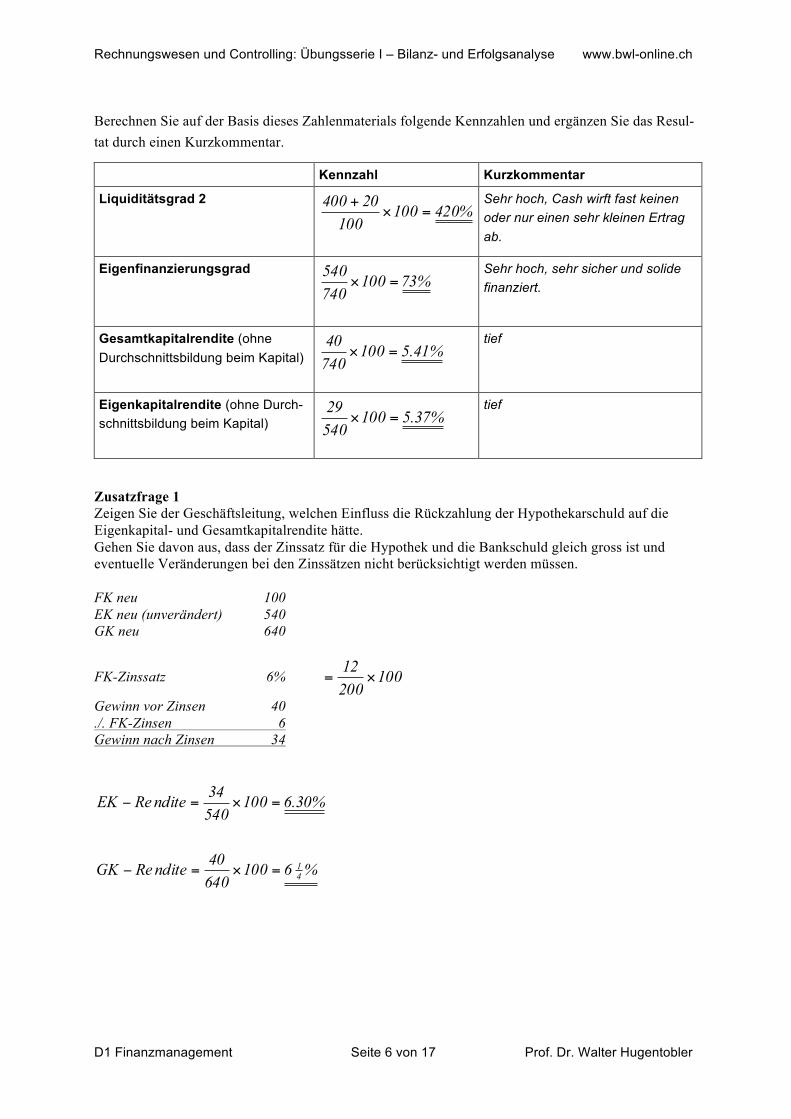

Berechnen Sie auf der Basis dieses Zahlenmaterials folgende Kennzahlen und ergänzen Sie das Resul-tat durch einen Kurzkommentar.

Kennzahl Kurzkommentar

Liquiditätsgrad 2

%42010010020400

=×+

Sehr hoch, Cash wirft fast keinen oder nur einen sehr kleinen Ertrag ab.

Eigenfinanzierungsgrad

%73100740540

=× Sehr hoch, sehr sicher und solide finanziert.

Gesamtkapitalrendite (ohne Durchschnittsbildung beim Kapital)

%41.510074040

=× tief

Eigenkapitalrendite (ohne Durch-schnittsbildung beim Kapital)

%37.510054029

=× tief

Zusatzfrage 1 Zeigen Sie der Geschäftsleitung, welchen Einfluss die Rückzahlung der Hypothekarschuld auf die Eigenkapital- und Gesamtkapitalrendite hätte. Gehen Sie davon aus, dass der Zinssatz für die Hypothek und die Bankschuld gleich gross ist und eventuelle Veränderungen bei den Zinssätzen nicht berücksichtigt werden müssen. FK neu 100 EK neu (unverändert) 540 GK neu 640

FK-Zinssatz 6% 10020012

×=

Gewinn vor Zinsen 40 ./. FK-Zinsen 6 Gewinn nach Zinsen 34

%610064040nditeReGK

%30.610054034nditeReEK

41=×=−

=×=−

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 7 von 17 Prof. Dr. Walter Hugentobler

Zusatzfrage 2 Zeigen Sie der Geschäftsleitung, welchen Einfluss die Rückzahlung der Hypothekarschuld und des Darlehens auf die Eigenkapital- und Gesamtkapitalrendite hätte, wenn gleichzeitig noch das Eigenka-pital um 100 reduziert würde.

FK neu 0 EK neu 440 GK neu 440 Gewinn vor Zinsen 40 ./. FK-Zinsen 0 Gewinn nach Zinsen 40

%09.910044040nditeReGK

%09.910044040nditeReEK

=×=−

=×=−

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 8 von 17 Prof. Dr. Walter Hugentobler

Aufgabe 6 Ein ehemaliger Schulfreund von Ihnen hat eine kleine Schreinerei eröffnet. Er hat gehört, dass Sie Betriebsökonomie studieren und zeigt Ihnen seine erste Bilanz.

Bilanz der Müller GmbH per 31.12.20_0

Aktiven Passiven

Kasse 300 Lieferantenkredit 400

Bank 4’000 Kurzfristiger Bankkredit 1’500

Debitoren 200 Langfristiger Bankkredit 20’000

Materiallager 9’000 Stammkapital 30’000

Fahrzeuge 12’000 Reserven 10’000

Lagerhalle 40’000 Reingewinn 20_0 3’600

Total Aktiven 65’500 Total Passiven 65’500

Ergänzende Information

§ Zinssatz für Bankkredite (kfr. und lfr.): 6.5% p.a.

Ermitteln Sie aufgrund der Ihnen zur Verfügung stehenden Angaben die nachfolgenden Kennzahlen:

6.1

Eigenkapitalrentabilität 20_0 ( )

100600'3000'10000'30

600'3%26.8 ×++

=

6.2

Gesamtkapitalrentabilität 20_0 ( ) 100

500'65398'1600'3%63.7 ×

+=

6.3

Liquiditätsgrad 2 per 31.12.20_0 ( )

( )100

500'1400200000'4300%237 ×

+

++=

6.4

Eigenfinanzierungsgrad am 31.12.20_0 ( ) 100

500'65600'3000'10000'30%57.66 ×

++=

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 9 von 17 Prof. Dr. Walter Hugentobler

6.5 Anlagendeckungsgrad 31.12.20_0 in zwei Varianten

( )( )

( )( )

%26.104100000'40000'12000'9

000'20600'3000'10000'30IIAD

%48.71100000'40000'12000'9600'3000'10000'30IAD

=×++

+++=

=×++

++=

6.6 Weshalb ist es schwierig, die unter 6.1 bis 6.5 ermittelten Kennzahlen zu interpretieren? Nennen Sie zwei Gründe.

- Wir wissen nicht, wie sich der Reingewinn zusammensetzt, ob dieser durch das operative Geschäft oder eventuell durch erfolgswirksame Aufwertungen zustande kam.

- Um eine detaillierte Aussage machen zu können, müsste die Erfolgsrechnung vorliegen.

- Keine Angaben, ob es sich um externe oder interne Zahlen handelt (stille Reserven).

- Liquidität wird nur zu einem bestimmten Zeitpunkt betrachtet und mit einer statischen Kennzahl bewertet. Um sich ein aussagekräftiges Bild machen zu können, müsste eine Entwicklung der Li-quidität vorliegen (z.B. Liquiditätsplan, Finanzplan).

6.7 Weshalb interessiert sowohl die Eigenkapitalrendite wie auch die Gesamtkapitalrendite? Weil die Eigenkapitalrendite von der Art der Finanzierung der Gesellschaft abhängig ist. Die Eigen-kapitalrendite kann mittels Ersetzen von EK durch FK stark beeinflusst werden.

Die Gesamtkapitalrendite zeigt, wie gut das operative Geschäft rentiert, unabhängig von der Finan-zierung der Unternehmung.

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 10 von 17 Prof. Dr. Walter Hugentobler

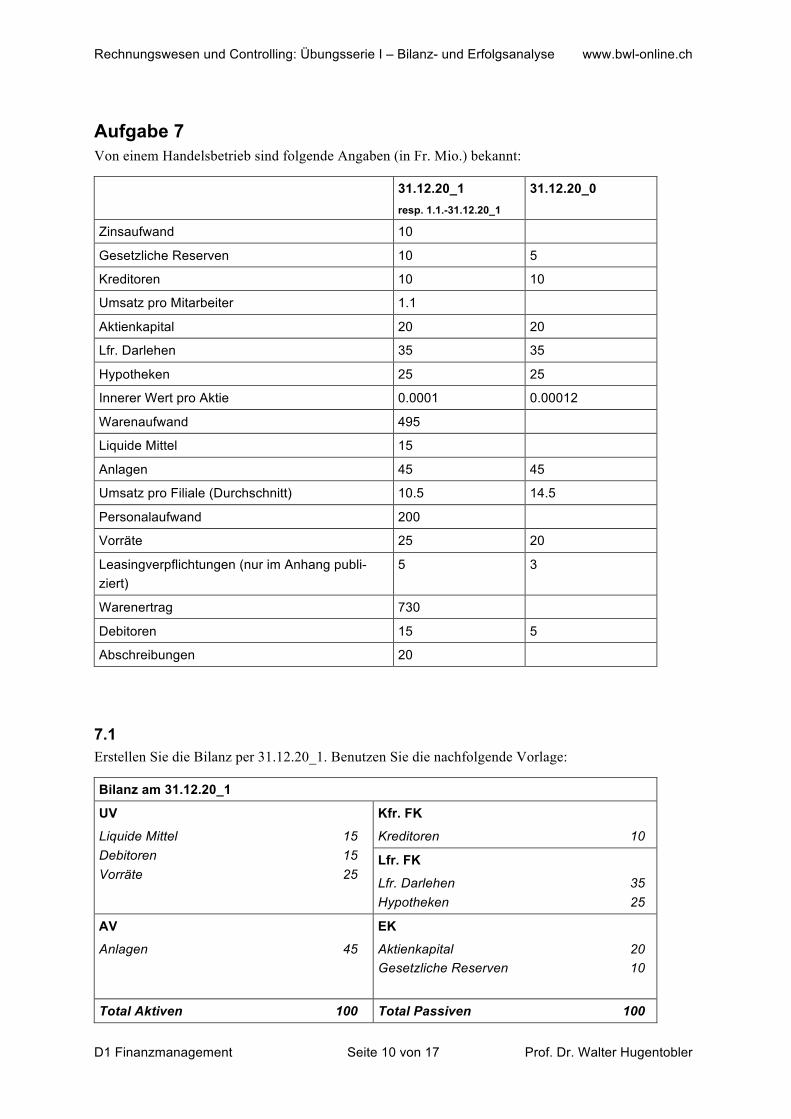

Aufgabe 7 Von einem Handelsbetrieb sind folgende Angaben (in Fr. Mio.) bekannt:

31.12.20_1 resp. 1.1.-31.12.20_1

31.12.20_0

Zinsaufwand 10

Gesetzliche Reserven 10 5

Kreditoren 10 10

Umsatz pro Mitarbeiter 1.1

Aktienkapital 20 20

Lfr. Darlehen 35 35

Hypotheken 25 25

Innerer Wert pro Aktie 0.0001 0.00012

Warenaufwand 495

Liquide Mittel 15

Anlagen 45 45

Umsatz pro Filiale (Durchschnitt) 10.5 14.5

Personalaufwand 200

Vorräte 25 20

Leasingverpflichtungen (nur im Anhang publi-ziert)

5 3

Warenertrag 730

Debitoren 15 5

Abschreibungen 20

7.1 Erstellen Sie die Bilanz per 31.12.20_1. Benutzen Sie die nachfolgende Vorlage:

Bilanz am 31.12.20_1

UV

Liquide Mittel 15 Debitoren 15 Vorräte 25

Kfr. FK

Kreditoren 10

Lfr. FK

Lfr. Darlehen 35 Hypotheken 25

AV

Anlagen 45

EK

Aktienkapital 20 Gesetzliche Reserven 10

Total Aktiven 100 Total Passiven 100

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 11 von 17 Prof. Dr. Walter Hugentobler

7.2. Erstellen Sie die Erfolgsrechnung für das Jahr 20_1. Benutzen Sie die nachfolgende Vorlage.

Erfolgsrechnung pro 1.1.-31.12.20_1

Warenaufwand 495 Personalaufwand 200 Zinsaufwand 10 Abschreibungen 20

Reingewinn 5

Warenertrag 730

730 730

7.3. Berechnen Sie für den Handelsbetrieb die folgenden Kennzahlen (Rundung auf 2 Stellen nach dem Komma).

Anlagedeckungsgrad 1 %66100

4530100

ögenAnlagevermalEigenkapitIAD 3

2=×=×=

Anlagedeckungsgrad 2

%200100456030

100ögenAnlageverm

alFremdkapit.lfralEigenkapitIIAD

=×+

=×+

=

Liquiditätsgrad 1 (Cash Ratio)

%1501001015

100hkeitenVerbindlic.kfr

MittelflüssigeILG

=×

=×=

Liquiditätsgrad 2 (Quick Ratio)

%300100101515

100hkeitenVerbindlic.kfr

nForderunge.kfrMittelflüssigeIILG

=×+

=×+

=

Eigenkapitalrentabilität (ROE)

%18.181005

100alEigenkapitØ

ingewinnReROE

22530

=×

=×=

+

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

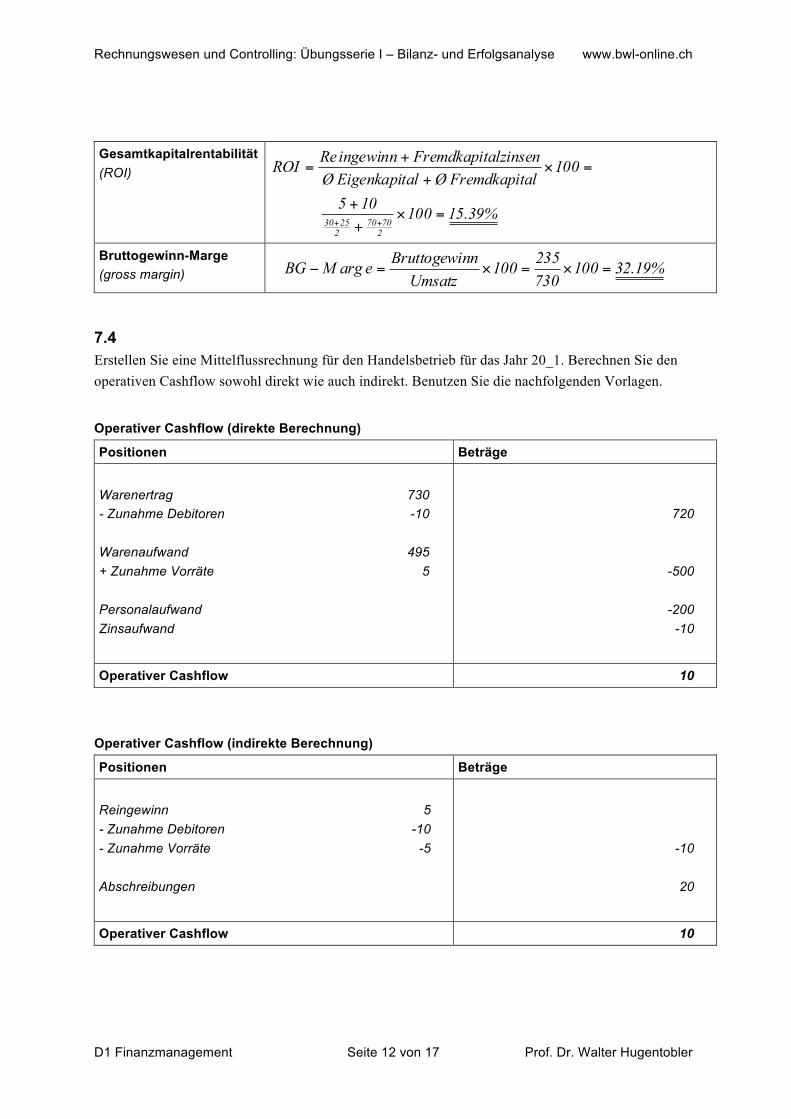

D1 Finanzmanagement Seite 12 von 17 Prof. Dr. Walter Hugentobler

Gesamtkapitalrentabilität (ROI)

%39.15100105

100alFremdkapitØalEigenkapitØ

alzinsenFremdkapitingewinnReROI

27070

22530

=×+

+

=×+

+=

++

Bruttogewinn-Marge (gross margin) %19.32100

730235100

UmsatznnBruttogewieargMBG =×=×=−

7.4 Erstellen Sie eine Mittelflussrechnung für den Handelsbetrieb für das Jahr 20_1. Berechnen Sie den operativen Cashflow sowohl direkt wie auch indirekt. Benutzen Sie die nachfolgenden Vorlagen.

Operativer Cashflow (direkte Berechnung)

Positionen Beträge

Warenertrag 730 - Zunahme Debitoren -10 Warenaufwand 495 + Zunahme Vorräte 5 Personalaufwand Zinsaufwand

720

-500

-200 -10

Operativer Cashflow 10

Operativer Cashflow (indirekte Berechnung)

Positionen Beträge

Reingewinn 5 - Zunahme Debitoren -10 - Zunahme Vorräte -5 Abschreibungen

-10

20

Operativer Cashflow 10

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 13 von 17 Prof. Dr. Walter Hugentobler

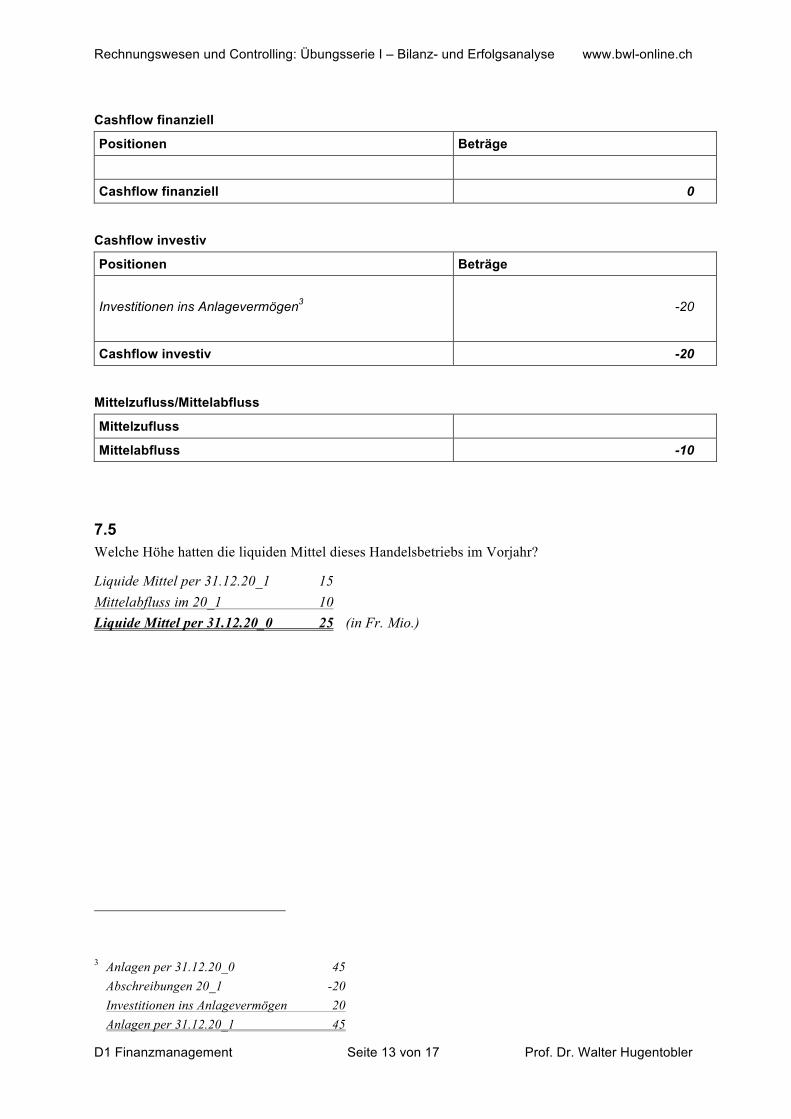

Cashflow finanziell

Positionen Beträge

Cashflow finanziell 0

Cashflow investiv

Positionen Beträge

Investitionen ins Anlagevermögen3

-20

Cashflow investiv -20

Mittelzufluss/Mittelabfluss

Mittelzufluss

Mittelabfluss -10

7.5 Welche Höhe hatten die liquiden Mittel dieses Handelsbetriebs im Vorjahr?

Liquide Mittel per 31.12.20_1 15 Mittelabfluss im 20_1 10 Liquide Mittel per 31.12.20_0 25 (in Fr. Mio.)

3 Anlagen per 31.12.20_0 45 Abschreibungen 20_1 -20 Investitionen ins Anlagevermögen 20 Anlagen per 31.12.20_1 45

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 14 von 17 Prof. Dr. Walter Hugentobler

7.6 Mit Hilfe der "Praktiker-Formel" wird der Operative Cashflow als "Reingewinn + Abschreibungen" definiert. Weshalb ist diese Formel lediglich eine Annäherung an die korrekte Berechnung? Zeigen Sie an 5 konkreten Zahlenbeispielen, dass die Anwendung der „Praktiker-Formel“ zu falschen Resultaten für den Operativen Cashflow führen kann.

Korrekte Cashflowberechnung: direkt: liquiditätswirksame Erträge – liquiditätswirksame Aufwände indirekt: Reingewinn + nicht liquiditätswirksame Aufwände – nicht liquiditätswirksame Erträge

Zahlenbeispiele zur Berechnung des operativen Cashflows:

- Reingewinn 25 Abschreibungen 12 Bildung von Rückstellungen 8 Cashflow nach Praktikerformel: Reingewinn 25 Abschreibungen 12 Cashflow 37 korrekter Cashflow: Reingewinn 25 Abschreibungen 12 Rückstellungen 8 Cashflow 45

- Reingewinn 25 Abschreibungen 12 Zunahme Warenvorräte 7 Cashflow nach Praktikerformel: Reingewinn 25 Abschreibungen 12 Cashflow 37 korrekter Cashflow: Reingewinn 25 Abschreibungen 12 Zunahme Vorräte -7 Cashflow 30

- Reingewinn 25 Abschreibungen 12 Abnahme Debitoren 9 Cashflow nach Praktikerformel: Reingewinn 25 Abschreibungen 12 Cashflow 37 korrekter Cashflow: Reingewinn 25 Abschreibungen 12 Abnahme Debitoren 9 Cashflow 46

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 15 von 17 Prof. Dr. Walter Hugentobler

- Reingewinn 25 Abschreibungen 12 Abnahme Kreditoren 3 Cashflow nach Praktikerformel: Reingewinn 25 Abschreibungen 12 Cashflow 37 korrekter Cashflow: Reingewinn 25 Abschreibungen 12 Abnahme Kreditoren -3 Cashflow 34

- Reingewinn 25 Abschreibungen 12 Buchgewinne auf Beteiligungen 13 Cashflow nach Praktikerformel: Reingewinn 25 Abschreibungen 12 Cashflow 37 korrekter Cashflow: Reingewinn 25 Abschreibungen 12 Buchgewinne Beteiligungen -13 Cashflow 24

- Reingewinn 25 Abschreibungen 12 Buchverlust Verkauf Fahrzeuge 6 Cashflow nach Praktikerformel: Reingewinn 25 Abschreibungen 12 Cashflow 37 korrekter Cashflow: Reingewinn 25 Abschreibungen 12 Buchverlust Fahrzeuge 6 Cashflow 43

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 16 von 17 Prof. Dr. Walter Hugentobler

Aufgabe 8 Gegeben sind die Bilanzen per 1.1.20_0 und 31.12.20_0 sowie die Erfolgsrechnung für das Jahr 20_0 (alle Werte in Fr. 1000).

Bilanzen vom 1.1.20_0 und 31.12.20_0 1.1. 31.12. 1.1. 31.12.

Umlaufvermögen Kurzfristiges. Fremdkapital

Liquide. Mittel 200 330 Kreditoren 410 320

Debitoren 380 460 Dividenden 20 30

Vorräte 600 500 Langfristiges Fremdkapital

Anlagevermögen

Rückstellungen 100 270

Darlehen 1’280 1’020

Maschinen, Mobiliar 1’200 1’120

Eigenkapital

Liegenschaften 2’500 2’475

Aktienkapital 3’000 3’100

Reserven, Gewinnvortrag 70 145

Total Aktiven 4’880 4’885 Total Passiven 4’880 4’885

Erfolgsrechnung für 20_0

Aufwand Ertrag

Materialaufwand 800 Verkaufserlös 2’250

Personalaufwand 720

Zinsen 86

Abschreibungen 265

Diverser Aufwand 254

Reingewinn 125

2’250 2’250

Weitere Angabe

§ Eine in der Bilanz zu 35 bewertete Maschine wurde zum Betrag von 21 verkauft. Der Buchverlust wurde über das Konto „Diverser Aufwand“ gebucht.

Berechnen Sie anhand der vorliegenden Angaben den operativen Cashflow (brutto und netto) (Fonds „Cash“). Der Cashflow kann direkt oder indirekt berechnet werden. Benutzen Sie für Ihre Berechnun-gen das nachfolgende Schema.

Rechnungswesen und Controlling: Übungsserie I – Bilanz- und Erfolgsanalyse www.bwl-online.ch

D1 Finanzmanagement Seite 17 von 17 Prof. Dr. Walter Hugentobler

Operativer Cashflow (direkte Berechnung)

Positionen Beträge

Verkaufserlös 2'250 Zunahme Debitoren -80 Materialaufwand 800 Abnahme Vorräte - 100 Abnahme Kreditoren 90 Personalaufwand Zinsen Diverser Aufwand4

2'170

-790

-720 -86 -70

Cashflow brutto 504

Dividendenausschüttung -20

Cashflow netto 484

Operativer Cashflow (indirekte Berechnung)

Positionen Beträge

Reingewinn 125 Zunahme Debitoren -80 Abnahme Vorräte 100 Abnahme Kreditoren -90 Abschreibungen Rückstellungen Diverser Aufwand (Buchverlust Verkauf Maschine)

55

265 170

14

Cashflow brutto 504

Dividendenausschüttung -20

Cashflow netto 484

4 Diverser Aufwand 254 - Bildung von Rückstellungen -170 - Buchverlust aus Verkauf Maschine -14 Liquiditätswirksamer diverser Aufwand 70