schriftenreihe band 11 (c) - deutsches institut für ... · das prinzip des crowdfundings ist...

TRANSCRIPT

Schriftenreihe

Band 11 (c)

Crowdfunding

von Marvin Ronsdorf

Herausgegeben von Henrik Schütt Abstract der Arbeit Crowdfunding ist eine neue Option für die Finanzierung von Startup- Unternehmen, die aufgrund ihrer Geschäftsmodelle und wegen mangelnder Sicherheiten oft vom Kapital risikoaverser Geldgeber abgeschnitten sind. Es werden verschiedene Unterkategorien des Crowdfunding vorgestellt und deren jeweilige Merkmale anhand von Praxisbeispielen herausgearbeitet. Zudem wird die volkswirtschaftliche Notwendigkeit von Frühfinanzierungen diskutiert und es wird aufgezeigt, welches Potential Crowdfunding bei der Schließung der auftretenden Frühfinanzierungslücken besitzt. Dann werden Stärken und Schwächen sowie Chancen und Risiken des Crowdfunding erörtert und bewertet und der Ablauf von Kampagnen vorgestellt. Mit einem Entscheidungspfad wird Entrepreneuren zudem ein praxisnahes Hilfsmittel für die Auswahl einer optimalen Crowdfunding-Plattform angeboten. Zum Abschluss wird die aktuelle Situation am Crowdfunding-Markt unter besonderer Berücksichtigung der Entwicklung in Deutschland im Überblick dargestellt. Zitation: Ronsdorf, Marvin (2014): Crowdfunding In: Deutsches Institut für Bankwirtschaft – Schriftenreihe, Band 11 (c) (11/2014) ISSN 1869-635X erhältlich unter: http://www.deutsches-institut-bankwirtschaft.de/schriftenreihe/

II

Inhaltsverzeichnis

1 Einleitung ........................................................................................................................ 1

2 Die Crowdfunding-Bewegung .......................................................................................... 3

2.1 Die Entstehung des Crowdfundings.......................................................................... 3

2.2 Neue Möglichkeiten durch das Internet ................................................................... 4

2.3 Revolution durch das Web 2.0 .................................................................................. 5

3 Definition und Kategorisierung ....................................................................................... 9

3.1 Donation model ....................................................................................................... 9

3.2 Reward model ........................................................................................................ 10

3.3 pre-purchase model................................................................................................ 11

3.4 Crowdinvesting ...................................................................................................... 13

3.4.1 Crowdinvesting auf Basis von Mezzanine-Kapital ........................................... 14

3.4.2 Crowdinvesting auf Eigenkapital-Basis ........................................................... 17

3.5 Hybride Crowdfunding-Projekte............................................................................. 19

3.6 Weitere Begriffe .....................................................................................................20

3.7 Abschließende Definition ....................................................................................... 21

4 Crowdfunding als Finanzierungsinstrument ..................................................................22

4.1 Volkswirtschaftliche Notwendigkeit von Frühfinanzierungen ................................22

4.2 Schließung der Finanzierungslücke durch Crowdinvesting ..................................... 25

5 Entscheidungshilfe für Startups und junge Unternehmen ............................................. 27

5.1 S.W.O.T.-Analyse ................................................................................................... 27

5.1.1 Strenghts (Stärken) ......................................................................................... 27

5.1.2 Weaknesses (Schwächen) ...............................................................................28

5.1.3 Opportunities (Chancen) ................................................................................ 29

5.1.4 Threats (Risiken) ............................................................................................. 31

5.2 Ablauf einer Crowdfunding-Kampagne .................................................................. 33

5.3 Ablauf einer Crowdinvesting-Kampagne ................................................................ 34

II

5.4 Erfolgsfaktoren einer Kampagne ............................................................................ 37

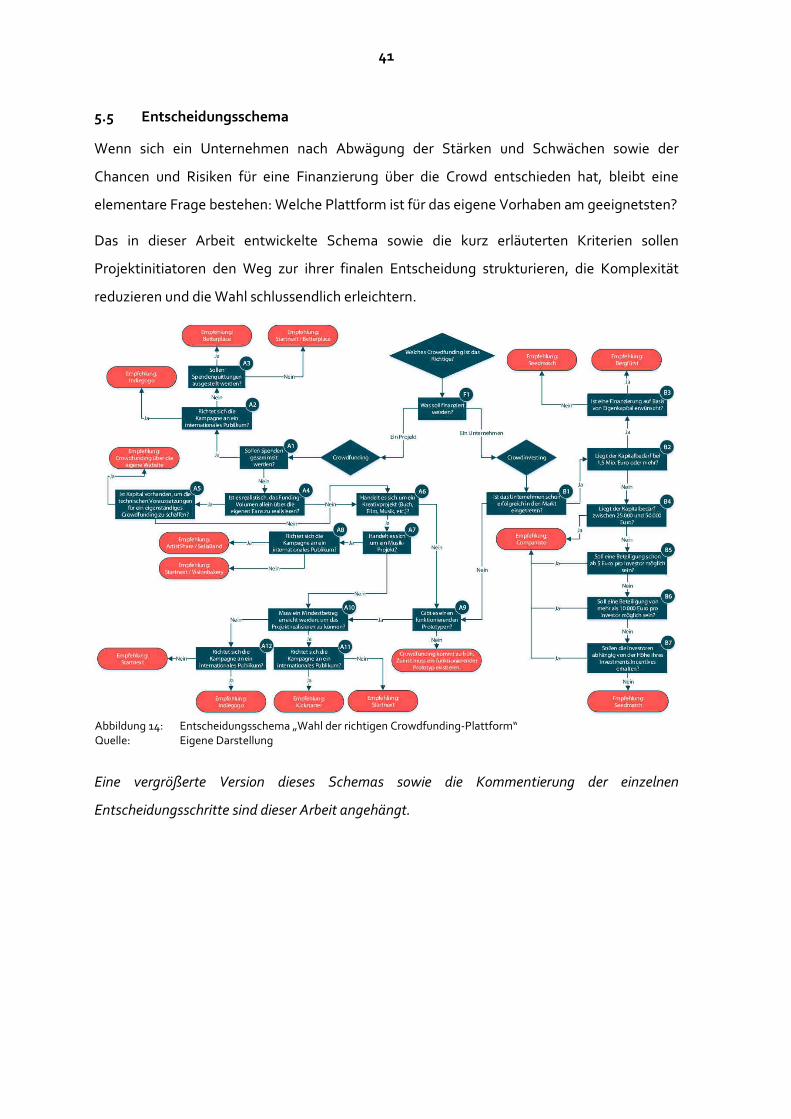

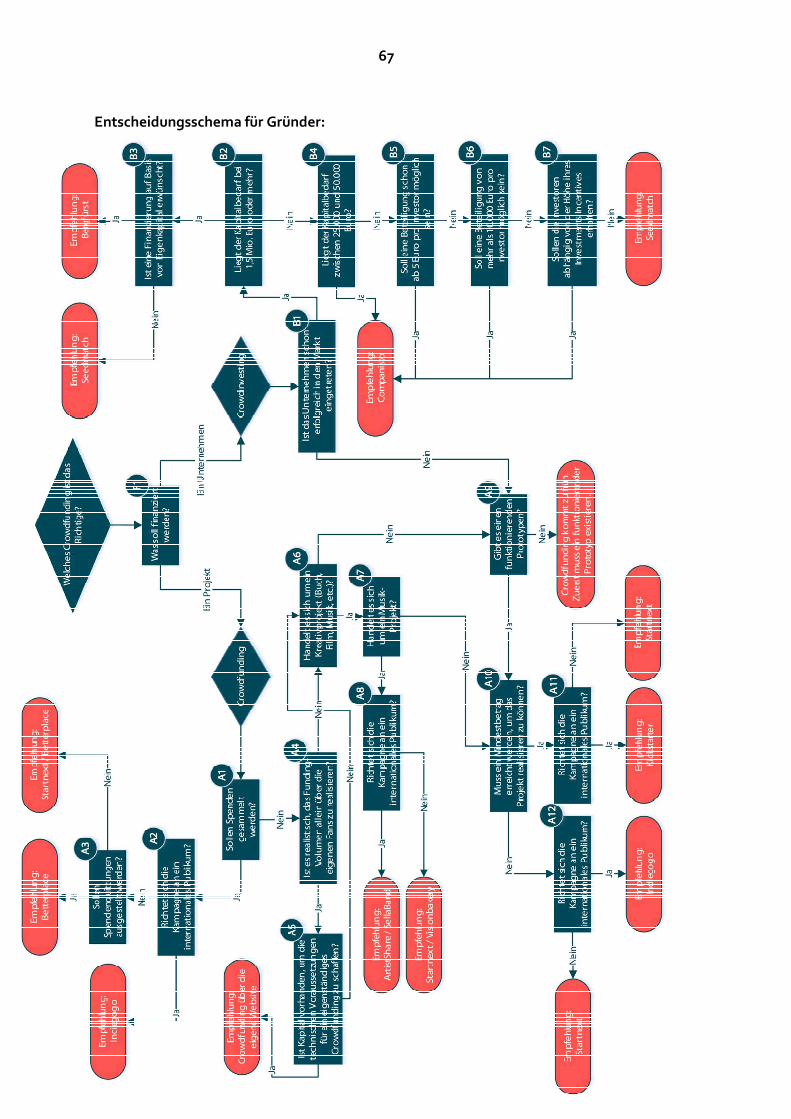

5.5 Entscheidungsschema ............................................................................................ 41

6 Crowdfunding aktuell: Daten und Fakten ......................................................................42

6.1 Weltweit .................................................................................................................42

6.2 Crowdfunding in Deutschland ................................................................................ 45

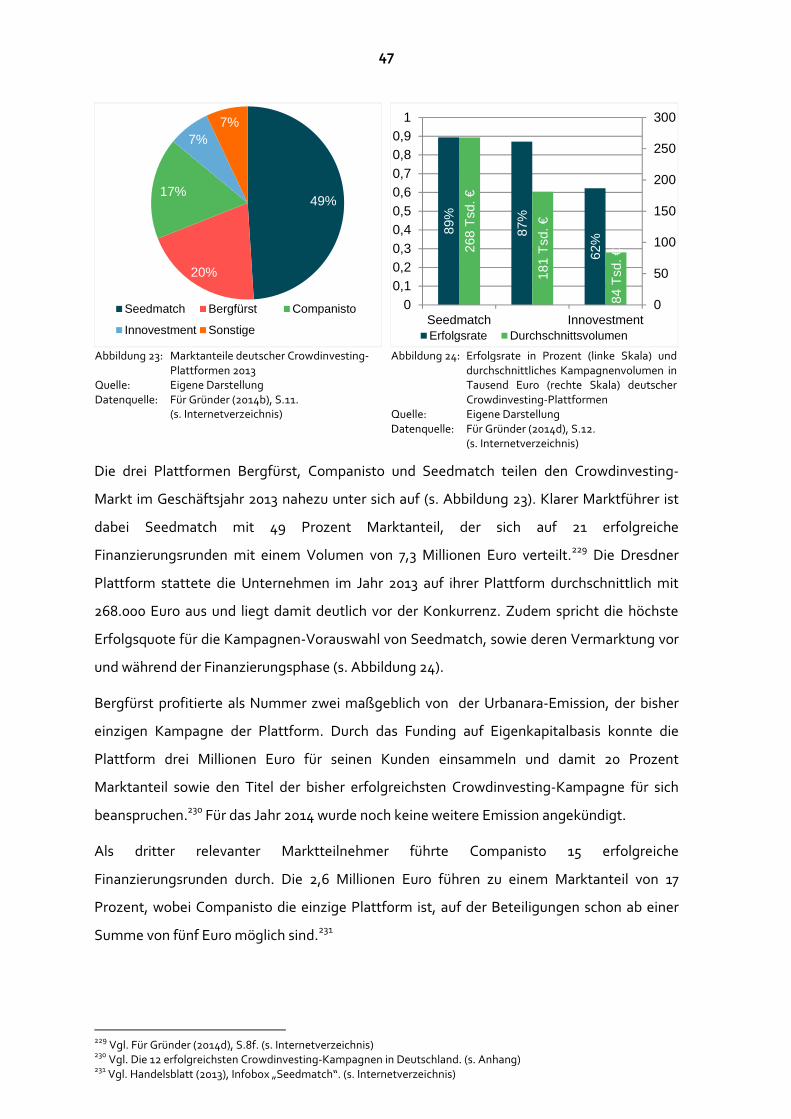

6.3 Crowdinvesting in Deutschland ............................................................................. 46

7 Zusammenfassung ....................................................................................................... 49

Literaturverzeichnis .............................................................................................................. 51

Internetverzeichnis ............................................................................................................... 54

Anhang ................................................................................................................................ 66

III

Abkürzungsverzeichnis

AJAX Asynchronous JavaScript and XML

API Application Programming Interface

BaFin Bundesanstalt für Finandienstleitungsaufsicht

BGB Bürgerliches Gesetzbuch

CSS Cascading Style Sheets

DSL Digital Subscriber Line

i.e.S. im engeren Sinne

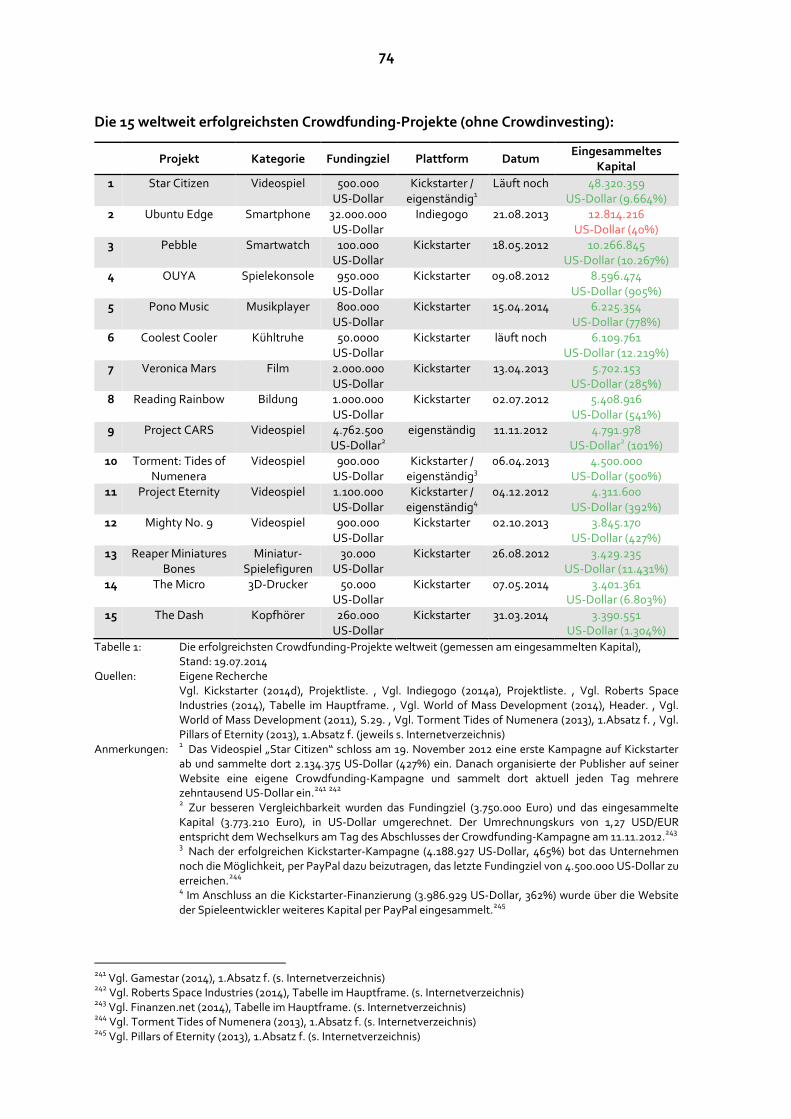

i.w.S. im weiteren Sinne

IPO Initial Public Offering (erstmaliger Börsengang)

KWG Gesetz über das Kreditwesen

Mbit Megabit

RSS Really Simple Syndication

VC Venture Capital

VermAnlG Vermögensanlagengesetz

XML Extensible Markup Language

IV

Abbildungsberzeichnis

Abbildung 1: Das Crowdfunding-Prinzip……………………………………….…………………………4

Abbildung 2: Kommunikationsmodelle…………………………………………………………………..6

Abbildung 3: Kategorien des Crowdfundings……………………………………..……………………9

Abbildung 4: Kampagnenseite „Help – Hilfe zur Selbsthilfe e.V.“ auf Betterplace…………..10

Abbildung 5: Kampagnenseite „ The Veronica Mars Movie Project“ auf Kickstarter………...11

Abbildung 6: Kampagnenseite „The Dash“ auf Kickstarter………………………………………..12

Abbildung 7: Kampagnenseite „Protonet“ auf Seedmatch………………………………………..16

Abbildung 8: Kampagnenseite „URBANARA Home AG“ auf Bergfürst……..…………………18

Abbildung 9: Kampagnenseite „Stromberg – Der Film“ auf MySpass………………………….19

Abbildung 10: Typische Phasen der Finanzierung eines Unternehmens………………………22

Abbildung 11: Venture Captital in Deutschland nach Finanzierungsphasen …………………24

Abbildung 12: S.W.O.T.-Matrix zur Unternehmensfinanzierung via Crowdfunding &

Crowdinvesting……………………………………………………………………………………………………..27

Abbildung 13: Internationales Medienecho zur Kickstarter-Kampagne „Potato Salad“ …...39

Abbildung 14: Entscheidungsschema „Wahl der richtigen Crowdfunding-Plattform“ …….41

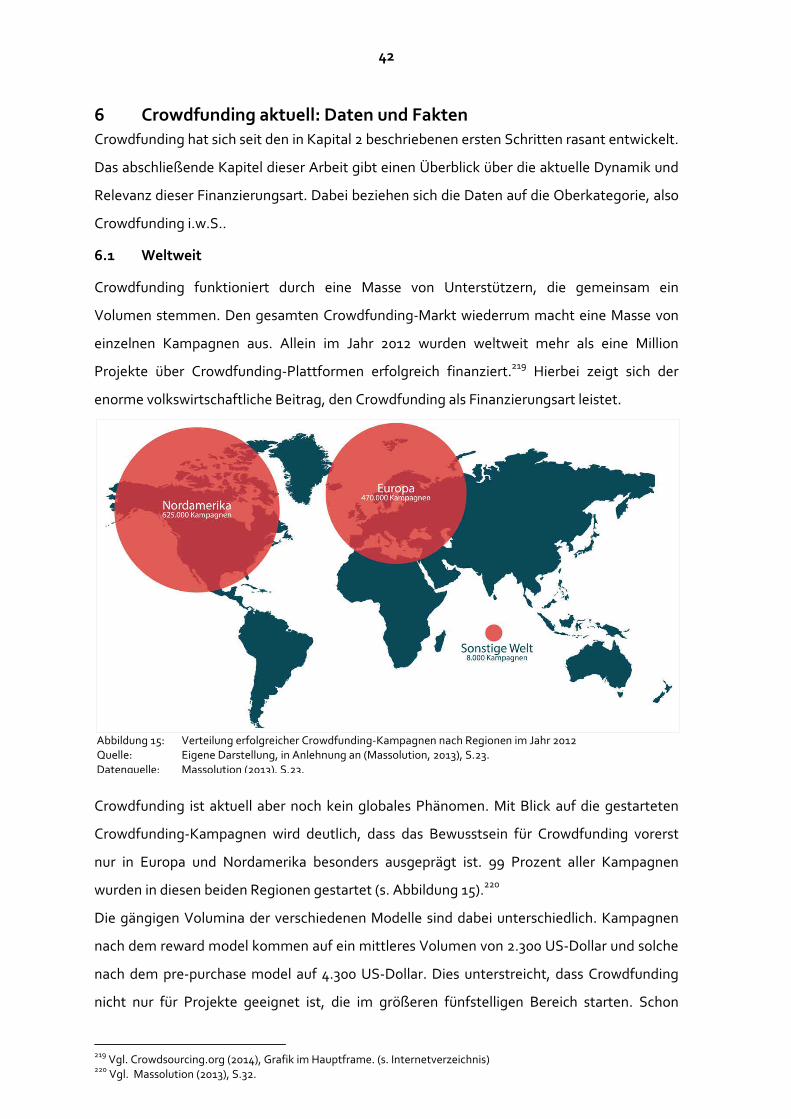

Abbildung 15: Verteilung erfolgreicher Crowdfunding-Kampagnen nach Regionen

im Jahr 2012…………………………………………………………………………………………..…………..…42

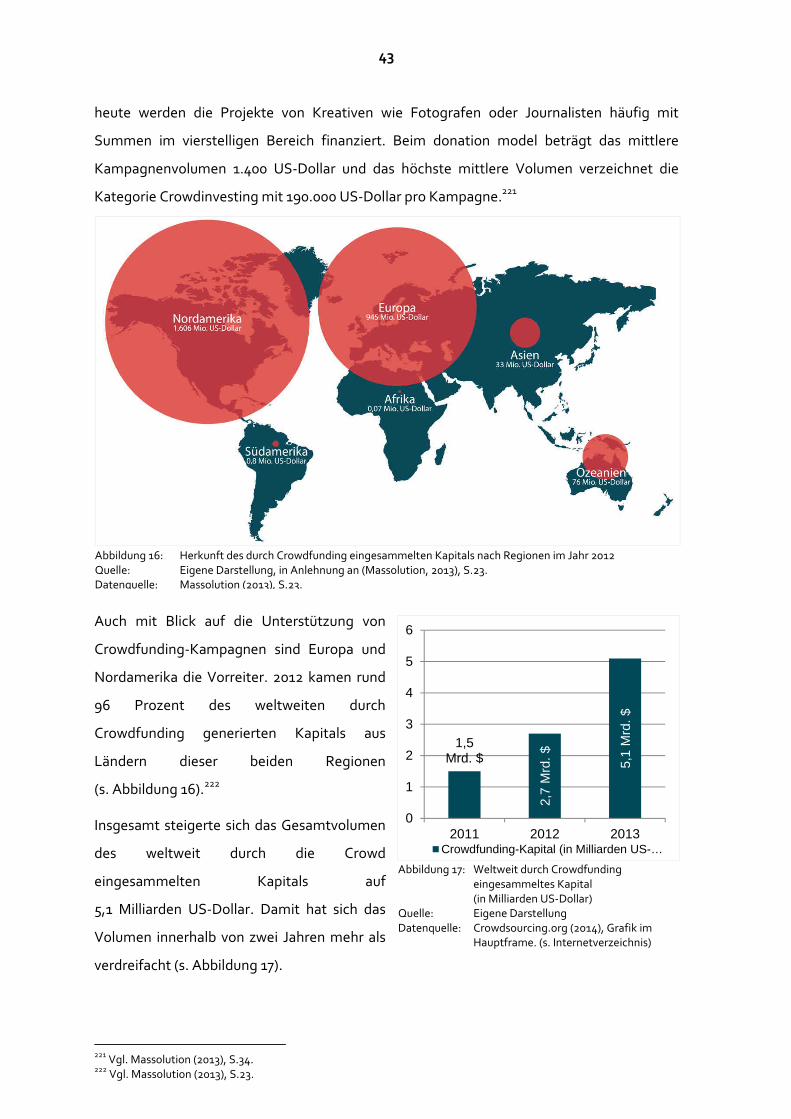

Abbildung 16: Herkunft des durch Crowdfunding eingesammelten Kapitals nach Regionen im

Jahr 2012……………………………………………………………………………………………………………...43

Abbildung 17: Weltweit durch Crowdfunding eingesammeltes Kapital ………………………43

Abbildung 18: Wachstumsraten der Crowdfunding-Volumina nach Regionen………….….44

Abbildung 19: Entwicklung der Gesamtvolumina von Crowdfunding in Deutschland &

Prognose für 2014………………………………………………………………………………………………....45

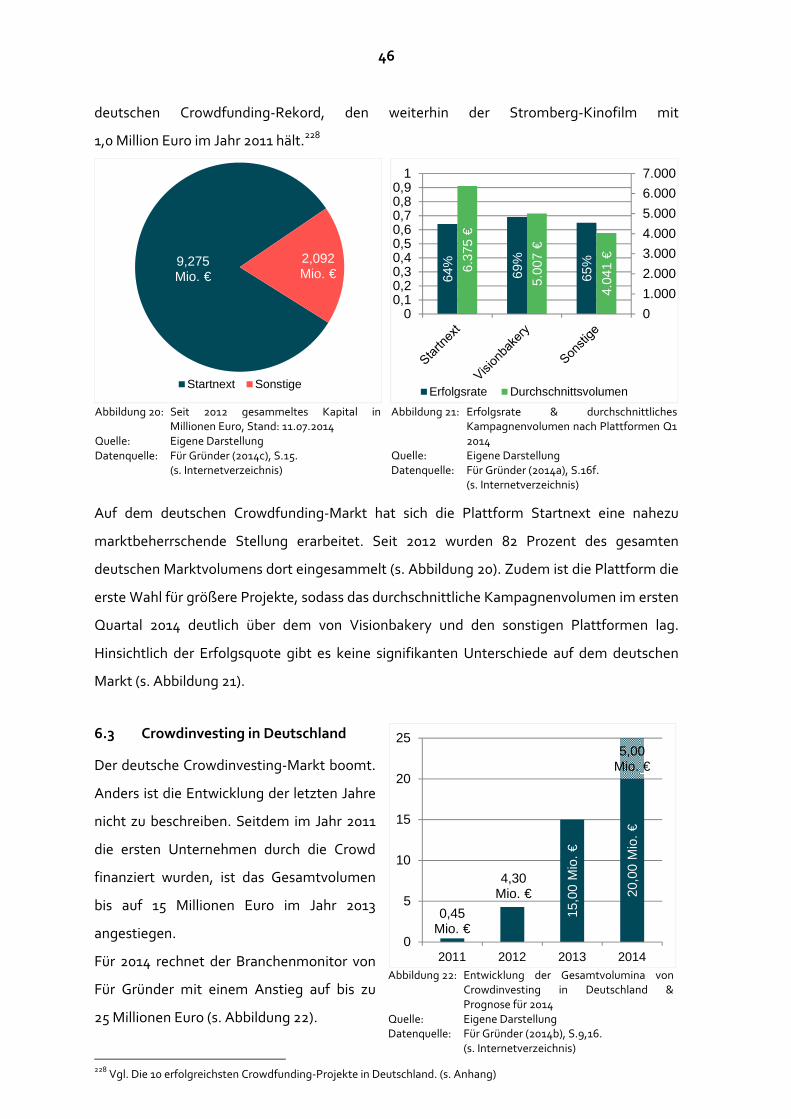

Abbildung 20: Seit 2012 gesammeltes Kapital in Millionen Euro…………………………….…46

Abbildung 21: Erfolgsrate & durchschnittliches Kampagnenvolumen nach

Plattformen Q1 2014………….………………………………………………………………………………..…46

Abbildung 22: Entwicklung der Gesamtvolumina von Crowdinvesting in Deutschland &

Prognose für 2014………………………………………………………………………………………………....46

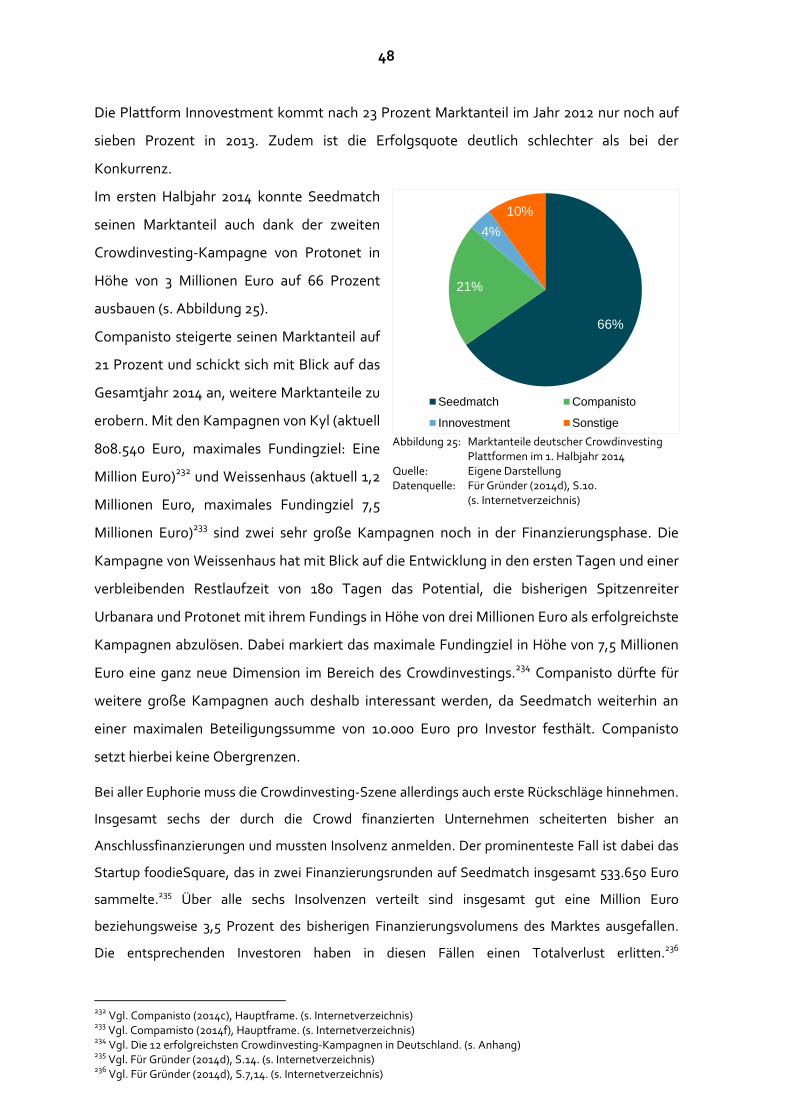

Abbildung 23: Marktanteile deutscher Crowdinvesting-Plattformen 2013………….………47

Abbildung 24: Erfolgsrate und durchschnittliches Kampagnenvolumen deutscher

Crowdinvesting-Plattformen………………………………………………………………………………..….47

Abbildung 25: Marktanteile deutscher Crowdinvesting Plattformen im 1. Halbjahr 2014……48

1

1 Einleitung

Die unzureichende Versorgung mit Kapital stellt für Gründer in der Frühphase einer

Unternehmung ein zentrales Problem dar. Für risikoaverse Geldgeber wie klassische

Kreditinstitute sind die Geschäftsmodelle und die mangelnden Sicherheiten von Startups

häufig ein Ablehnungsgrund. Crowdfunding schickt sich an, für diese Problematik eine

Lösung zu bieten. Jürgen Vielmeier beschreibt es auf dem Blog Basic Thinking wie folgt:

„Crowdfunding – was für ein schöner Trend! […] Gute Projekte werden einfach von jedermann

gefördert und nicht mehr von Bankangestellten abgelehnt, die nur an Rendite denken.

Nachteile? Bisher wenige zu erkennen.“ 1

Die vorliegende Arbeit geht der zentralen Fragestellung nach, ob Crowdfunding als

alternative Finanzierungsart das Potential besitzt, die Finanzierungslücke in der Frühphase

von Unternehmen zu schließen.

Zu Beginn werden die Entstehung und die Grundgedanken des Crowdfundings sowie dessen

heutige technische Basis, das Web 2.0, erläutert. Daran schließt sich die Definition des

Oberbegriffs „Crowdfunding“ an. Die Kategorisierung erfolgt dabei anhand von Beispielen,

um für den Leser ein besonders praxisnahes Bild der verschiedenen Ausgestaltungsformen

zu zeichnen. In Kapitel vier wird die volkswirtschaftliche Notwendigkeit von

Frühfinanzierungen erläutert und aufgezeigt, welches Potential Crowdfunding bei der

Schließung der Finanzierungslücke bietet. Auf Basis von Experteninterviews schaffen die

S.W.O.T.-Analyse und die Erläuterung der Kampagnenabläufe in Kapitel fünf ein Verständnis

für die Herausforderungen, die mit einer Schwarmfinanzierung verbunden sind, zeigen dabei

aber auch die Chancen und Potentiale auf. Die Ausarbeitung der Erfolgsfaktoren einer

Crowdfunding-Kampagne und ein Entscheidungsschema, das die Auswahl der für den

Kampagnen-Initiator geeigneten Plattform strukturiert, runden das fünfte Kapitel ab. Zum

Abschluss wird mit einer umfassenden Zusammenstellung aktuellen Datenmaterials ein Bild

über die Entwicklung des Crowdfunding-Marktes weltweit im Allgemeinen und der beiden

Märkte – Crowdfunding und Crowdinvesting – in Deutschland im Speziellen gezeichnet.

Ziel dieser Arbeit ist es, Gründern das Thema Crowdfunding als alternative Finanzierungsart

vorzustellen. Sie gibt Startups und jungen Unternehmen einen Überblick über die

unterschiedlichen Optionen im Bereich der Schwarmfinanzierungen und erläutert diese

anhand von Praxisbeispielen. Darüber hinaus soll sie Entrepreneurs dabei helfen, die Stärken

1 co:funding (2012), Rückseite des Einbandes.

2

und Schwächen von Crowdfunding zu erkennen, Abläufe und Mechanismen zu verstehen

sowie sich den Chancen und Risiken bewusst zu werden. Als Ganzes bildet sie für Gründer

eine Informationsbasis und hilft zu entscheiden, ob Crowdfunding als alternative

Finanzierungsart im Kapitalmix zukünftig eine Rolle spielen kann. Das Entscheidungsschema

soll dabei die Komplexität des Auswahlprozesses reduzieren und die Wahl einer geeigneten

Crowdfunding-Plattform erleichtern.

3

2 Die Crowdfunding-Bewegung

2.1 Die Entstehung des Crowdfundings

Stützt man die Bekanntheit des Begriffes Crowdfunding auf die Treffer, welche die

Suchmaschine Google ausweist, war der Begriff noch 2005 gänzlich unbekannt. 2010 gab es

bereits 500.000 Treffer2 und im Mai 2014 liefert Google 7,4 Millionen Ergebnisse.3 Dies zeigt

eindrucksvoll die steigende Popularität und mediale Präsenz von Crowdfunding.

Auch wenn heute unter Crowdfunding weitläufig das Einsammeln von Kapital über das

Internet verstanden wird, geht die Grundidee sehr viel weiter zurück, als die Technologie des

World Wide Webs überhaupt existiert. Schon im 18. Jahrhundert finanzierte der Leipziger

Reclam Verlag über seine Leser einen patriotischen Gedichtband und jeder Unterstützer

erhielt im Anschluss an die gelungene Finanzierung ein solches Buch.4

Eines der ersten gut dokumentierten Crowdfunding-Projekte war zudem die Finanzierung

des Sockels der Freiheitsstatue 1885 in New York. Während die Statue ein Geschenk

Frankreichs an die Vereinigten Staaten war, sollte das Podest jedoch von den Amerikanern

selber bereitgestellt werden. Nach dem Börsencrash 1873 standen dafür allerdings,

angesichts leerer Haushaltskassen keine staatlichen Mittel zur Verfügung.5 Joseph Pulitzer,

Herausgeber der „New Yorker World“, erkannte das Potential der Bündelung vieler kleiner

Beträge zum Erreichen eines großen Ziels und wandte sich am 16. März 1885 an seine Leser:

"We must raise the money! The World is the people's paper, and now it appeals to the people to

come forward and raise the money. […] Let us respond in like manner. Let us not wait for the

millionaires to give us this money." 6 Er versprach, jeden Spender, unabhängig von der zur

Verfügung gestellten Summe,7 namentlich in seiner Zeitung zu erwähnen.8 Innerhalb von

fünf Monaten legten so rund 160.000 Menschen 101.091 US-Dollar zusammen, was heute

inflationsbereinigt einer Summe von circa 6,3 Millionen US-Dollar entsprechen würde.9 Ein

Großteil der Spender stellte dabei weniger als einen US-Dollar zur Verfügung.10 Durch die

enorme Anzahl an Unterstützern konnte das Projekt trotzdem erfolgreich finanziert werden -

eine der ersten großen Schwarmfinanzierungen. Seitdem hat sich in erster Linie das Medium

zur Erreichung der Massen geändert: War 1885 noch die Zeitung die fortschrittlichste

2 Vgl. Umlauf (2013), S.20. 3 Vgl. Google (2014a), Hauptframe. (s. Internetverzeichnis) 4 Vgl. Wenzlaff, Pelzer, & Eisfeld-Reschke (2012), S.36. 5 Vgl. Frankfurter Allgemeine Zeitung (2013), 3.Absatz. (s. Internetverzeichnis) 6 National Park Service (2014), 2.Absatz. (s. Internetverzeichnis) 7 Vgl. Stahlmann (2013), S.19. 8 Vgl. Dapp & Laskawi (2014), S.3. 9 Vgl. Dresner (2014), S.48. 10 Vgl. National Park Service (2014), 1.Absatz. (s. Internetverzeichnis)

4

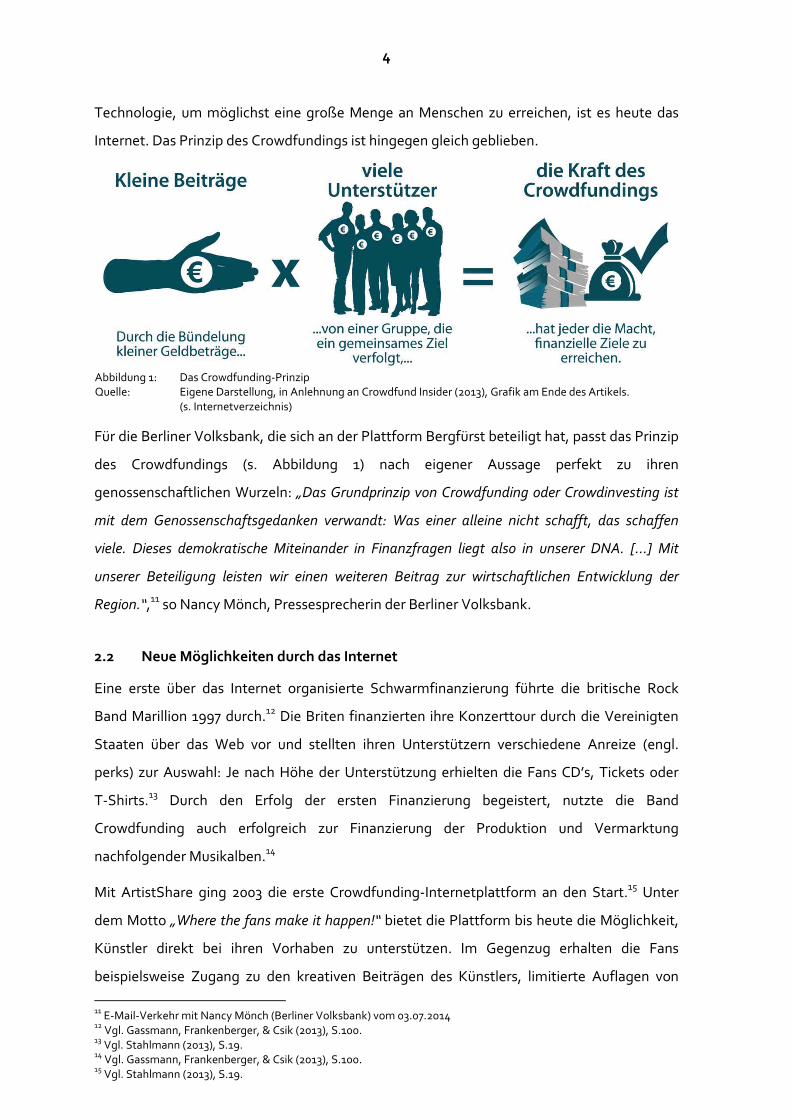

Technologie, um möglichst eine große Menge an Menschen zu erreichen, ist es heute das

Internet. Das Prinzip des Crowdfundings ist hingegen gleich geblieben.

Für die Berliner Volksbank, die sich an der Plattform Bergfürst beteiligt hat, passt das Prinzip

des Crowdfundings (s. Abbildung 1) nach eigener Aussage perfekt zu ihren

genossenschaftlichen Wurzeln: „Das Grundprinzip von Crowdfunding oder Crowdinvesting ist

mit dem Genossenschaftsgedanken verwandt: Was einer alleine nicht schafft, das schaffen

viele. Dieses demokratische Miteinander in Finanzfragen liegt also in unserer DNA. […] Mit

unserer Beteiligung leisten wir einen weiteren Beitrag zur wirtschaftlichen Entwicklung der

Region.“,11 so Nancy Mönch, Pressesprecherin der Berliner Volksbank.

2.2 Neue Möglichkeiten durch das Internet

Eine erste über das Internet organisierte Schwarmfinanzierung führte die britische Rock

Band Marillion 1997 durch.12 Die Briten finanzierten ihre Konzerttour durch die Vereinigten

Staaten über das Web vor und stellten ihren Unterstützern verschiedene Anreize (engl.

perks) zur Auswahl: Je nach Höhe der Unterstützung erhielten die Fans CD’s, Tickets oder

T-Shirts.13 Durch den Erfolg der ersten Finanzierung begeistert, nutzte die Band

Crowdfunding auch erfolgreich zur Finanzierung der Produktion und Vermarktung

nachfolgender Musikalben.14

Mit ArtistShare ging 2003 die erste Crowdfunding-Internetplattform an den Start.15 Unter

dem Motto „Where the fans make it happen!“ bietet die Plattform bis heute die Möglichkeit,

Künstler direkt bei ihren Vorhaben zu unterstützen. Im Gegenzug erhalten die Fans

beispielsweise Zugang zu den kreativen Beiträgen des Künstlers, limitierte Auflagen von

11 E-Mail-Verkehr mit Nancy Mönch (Berliner Volksbank) vom 03.07.2014 12 Vgl. Gassmann, Frankenberger, & Csik (2013), S.100. 13 Vgl. Stahlmann (2013), S.19. 14 Vgl. Gassmann, Frankenberger, & Csik (2013), S.100. 15 Vgl. Stahlmann (2013), S.19.

Abbildung 1: Das Crowdfunding-Prinzip Quelle: Eigene Darstellung, in Anlehnung an Crowdfund Insider (2013), Grafik am Ende des Artikels. (s. Internetverzeichnis)

5

Alben oder Filmen, VIP-Zutritt bei Events oder die Erwähnung ihrer Unterstützung im finalen

Produkt. Die Finanzierungen ermöglichten große Erfolge: So gewannen über ArtistShare

finanzierte Projekte schon neun Grammy-Awards - die höchste internationale Auszeichnung

für Musiker.16

Seit den ersten Crowdfunding-Kampagnen, die über das Internet organsiert wurden, hat sich

viel getan. Neben vielen anderen Internetplattformen und sozialen Netzwerken profitierte

auch Crowdfunding von mehreren Trends.

Der Internetzugang ist für die breite Bevölkerung schneller und günstiger geworden: 1999

wurden die ersten DSL-Anschlüsse eingeführt. Heute ist eine Internetversorgung mit DSL-

Geschwindigkeit flächendeckend verfügbar, in vielen Städten sogar mit Geschwindigkeiten

von bis zu 100 Mbit pro Sekunde für Privatkunden. Entgegen der steigenden

Datengeschwindigkeiten sind die Preise drastisch gefallen. Im Jahr 1999 lagen die

Grundkosten für die ersten DSL-Anschlüsse bei 98 DM, umgerechnet 50,11 Euro.17 Für die

Nutzung mussten weitere Pakete hinzugebucht werden, was für zum Beispiel 100

Freistunden im Monat noch einmal Kosten von 149 DM beziehungsweise 76,18 Euro

verursachte. 2006 kostete eine DSL-Flatrate noch durchschnittlich 66,91 Euro und heute ist

DSL zu Preisen von weniger als 20 Euro für eine Datenflatrate der Standard auf dem

Telekommunikationsmarkt.18 19

Zudem haben neue Webtechnologien völlig neue Möglichkeiten geschaffen: Durch

Technologien wie API’s, AJAX, CSS, XML, oder RSS ergaben sich ganz neue Möglichkeiten

der Programmierung von Webangeboten mit Blick auf Design, Innovation, Interaktion,

Qualität und Usability.20 Die stetig steigende Anzahl von Webangeboten führte zu einer

Integration des Internets in nahezu alle Bereiche des täglichen Lebens.

2.3 Revolution durch das Web 2.0

Auch wenn es der Begriff „Web 2.0“ suggeriert, hat es rein technologisch betrachtet nie ein

traditionelles „Web 1.0“ gegeben.21 Der Begriff wurde von Tim O’Reilly geprägt, der ihn für

den Neustart des Webs nach dem Zerplatzen der Dot-Com-Blase im Herbst 2001

verwendete.22 Für O’Reilly war das Platzen der Dot-Com-Blase eine notwendige

Marktbereinigung, bevor das Internet seinen „Platz auf der großen Bühne der

16 Vgl. artistShare.com (2014), 1. Absatz. (s. Internetverzeichnis) 17 Vgl. Amtlicher Wechselkurs der Deutschen Bundesbank von 1,95583 DM / Euro. 18 Vgl. Hettler (2010), S.3f. 19 Vgl. Check24 (2014), Tabelle im Hauptframe. (s. Internetzeichnis) 20 Vgl. Stieglitz (2009), S.88ff. 21 Vgl. Grabs & Bannour (2001), S.21. 22 Vgl. Danmayr (2014), S.8f.

6

Wirtschaftlichkeit“ 23 einnehmen konnte, um auch kommerziell ernst genommen zu werden.

Dabei lassen sich zum Begriff „Web 2.0“ auch nach Aussage von O’Reilly selbst keine klar

definierten Grenzen ziehen.24

In ihrem Buch „Groundswell“ beschreiben die Autoren Li und Berhoff die Veränderungen, die

das Web 2.0 in der Beziehung zwischen dem Kunden und dem Unternehmen hervorgebracht

hat. Dabei skizziert der Begriff „Groundswell“ den Trend, dass Kunden zunehmend die

Technologien und Plattformen des Internets nutzen, anstatt traditionell Unternehmen für

ihre Anliegen aufzusuchen.25 So ist die Online-Auktionsplattform eBay ein Beispiel dafür,

dass Nutzer von anderen Nutzern Waren kaufen, ohne dabei den klassischen Einzelhandel

aufzusuchen. Im Fall des Crowdfundings werden die traditionellen Kreditinstitute von

Startups sowie jungen Unternehmen bei Finanzierungen umgangen und durch Non-Banks

wie Crowdfunding-Portale zunehmend unter Druck gesetzt. Dabei verlieren klassische

Kreditinstitute gleich auf zwei Arten Geschäftsvolumen an Crowdfunding-Portale. Auf der

einen Seite wählen Startups direkt den Weg über die Crowd, noch bevor sie mit Banken in

Verhandlungen treten. Hierbei wollen sie die positiven Nebeneffekte des Crowdfundings,

wie gesteigerte Medienaufmerksamkeit und wertvolles Feedback der Crowd zu ihrem

Projekt oder ihrer Unternehmung, nutzen.26 Auf der anderen Seite verhalten sich Banken

immer noch sehr restriktiv gegenüber Startups, deren Geschäftsmodelle für traditionelle

Bankhäuser häufig zu riskant sind und mangels Sicherheiten oftmals einen Ablehnungsgrund

darstellen.27

23 O’Reilly (2005), 1. Absatz. (s. Internetverzeichnis) 24 Vgl. O’Reilly (2005), 1. Absatz. (s. Internetverzeichnis) 25 Vgl. Li & Bernoff (2008), S.9. 26 Vgl. E-Mail-Verkehr mit Marijo Sarac (Bragi) vom 20.06.2014 27 Vgl. Hahn & Naumann (2014), S.79.

Abbildung 2: Kommunikationsmodelle Quelle: Eigene Darstellung in enger Anlehnung an Netzwertig (2008), 1. Abschnitt ff. (s. Internetverzeichnis)

7

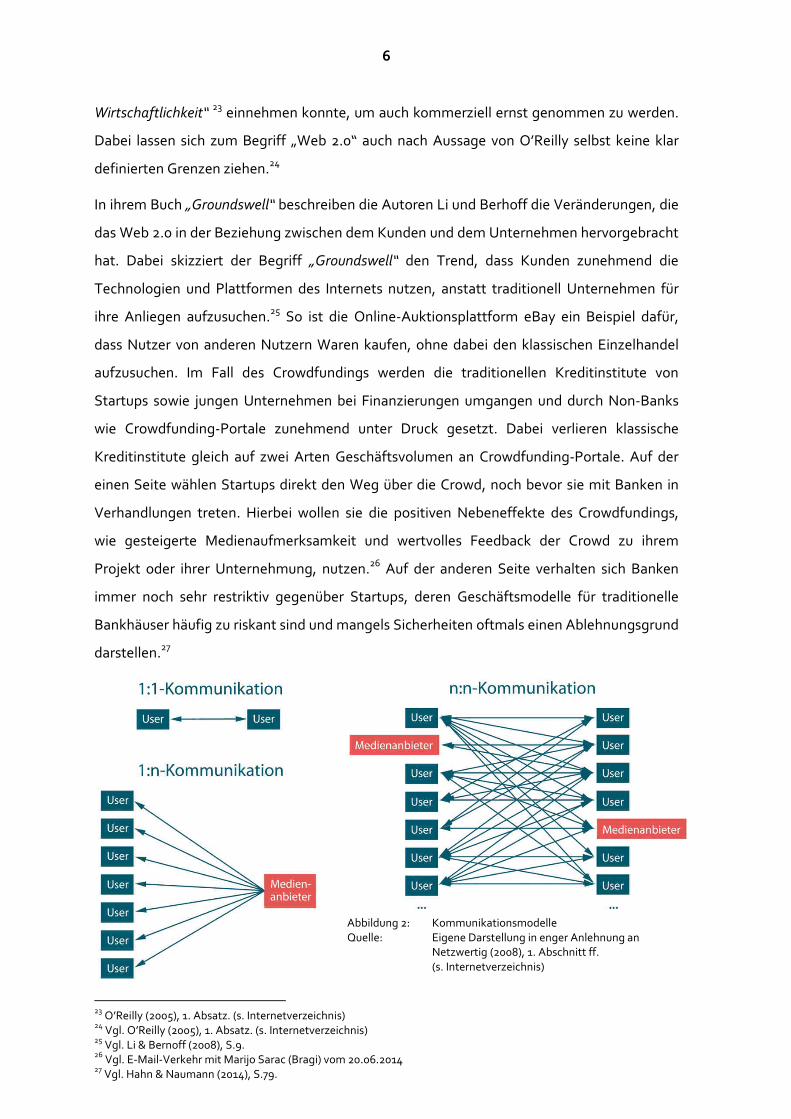

Ein wesentliches Merkmal des Web 2.0 ist die Veränderung der Art, wie über das Internet

miteinander kommuniziert wird. Vor den ersten Web 2.0-Elementen gab es online zwei

klassische Arten von Kommunikation (siehe auch Abbildung 2):

1) Die 1:1-Kommunikation: Bei diesem Modell wird direkt zwischen zwei Usern

beispielsweise per E-Mail oder Messenger kommuniziert. Die Kommunikation findet

in einem geschlossenen und vertraulichen Rahmen statt.

2) Die 1:n-Kommunikation: Hierbei gibt es einen einzelnen Sender, den Medienanbieter.

Dieser kann beispielsweise eine statische Internetseite für Nachrichten sein. Dem

gegenüber steht eine von der Anzahl her unbegrenzte Gruppe an Usern. Diese Nutzer

empfangen die Informationen des Medienanbieters und konsumieren sie.28

Durch das Web 2.0 ist mit der n:n-Kommunikation eine neue Kommunikationsform

dazugekommen:

3) Die n:n-Kommunikation: Die Steigerung des Dialogs hinsichtlich der Anzahl der

Kommunikatoren ist der Polylog. In dieser Schwarmkommunikation schalten sich

weitere Teilnehmer in den Dialog zweier User ein und neue Verbindungen entstehen.

Dabei wird das Zwischenschalten in die laufende Kommunikation von den Usern

bewusst zugelassen. Gut erkennbar ist diese Form beispielsweise in Internetforen

oder sozialen Netzwerken. Basis dieser Art der Kommunikation ist es, dass auch die

User eigene Inhalte erstellen: Aus Konsumenten werden auch Produzenten. Zu

diesen Inhalten, sogenanntem „user generated content“ 29 entsteht dann ein

permanenter, örtlich und zeitlich nicht begrenzter Austausch.30 Die Medienanbieter

sind nicht länger eine separate Gruppe, sondern werden Teil des Ganzen. Die

Grenzen zwischen Informationsempfängern und –sendern, zwischen Konsumenten

und Produzenten, werden im Web 2.0 aufgelöst.

Hier setzt Crowdfunding an. Ein ganz wesentlicher Erfolgsfaktor ist die Viralität im Web, d.h.

wie User die Kampagne eigenständig zum Beispiel in Blogs oder sozialen Netzwerken teilen.

Die Kampagnenstarter haben zu Beginn in der Regel nur einen begrenzten

Unterstützerkreis, auf den sie von Anfang an bauen können. Durch den Polylog weiterer User

wird die Kampagne verbreitet und so entsteht nach und nach eine Masse an Menschen, mit

denen sich gemeinsam Projekte verwirklichen lassen. Die digitale Kommunikation sorgt

dabei dafür, dass auch Nischenprodukte eine Chance auf Finanzierung haben, da sich durch

28 Vgl. Netzwertig (2008), 1. Absatz ff. (s. Internetverzeichnis) 29 Kaymaz (2011), S.100. 30 Vgl. Netzwertig (2008), 1. Absatz ff. (s. Internetverzeichnis)

8

das Internet, über Staats-, Sprach- und Währungsgrenzen hinweg genügend Gleichgesinnte

finden können. Durch soziale Netzwerke und Foren, welche die technische Plattform für

diese Kommunikation bilden, wird die Crowd vernetzt. So gelingt es, dass auch große

Vorhaben finanziert werden, deren Realisierung ohne die Crowd und die Bündelung ihrer

finanziellen Ressourcen nahezu unmöglich wären. Zudem hilft Social Media Projektstartern

dabei, die eigenen Fans anzusprechen, für ein Projekt zu begeistern und zu überzeugen,

einen eigenen Beitrag zur Umsetzung der Projektidee zu leisten. Sascha Lobo,

Medienexperte und Strategieberater schreibt in einer Kolumne dazu: „Crowdfunding ist

nichts anderes als der nächste Schritt von "Social Media", die Metamorphose des Like-Buttons

in Geld. Bisher konnte man von Likes und Liebe nicht leben, aber mit dem langsamen Aufstieg

des Crowdfundings zeigt sich, ob der Fan zurecht Fan heißt oder doch nur Teil einer

ipadverlosungserregten Klickhorde war. […] Crowdfunding bedeutet, dass Social Media

erwachsen wird.“ 31

Die Formen von Crowdfunding sind dabei vielfältig. Verschiedene Möglichkeiten der

Ausgestaltung helfen dabei, den verschiedenen Bedürfnissen und Zielen der Kampagnen

gerecht zu werden.

31 Zitiert nach Spiegel Online (2012), 1.Absatz ff. (s. Internetverzeichnis)

9

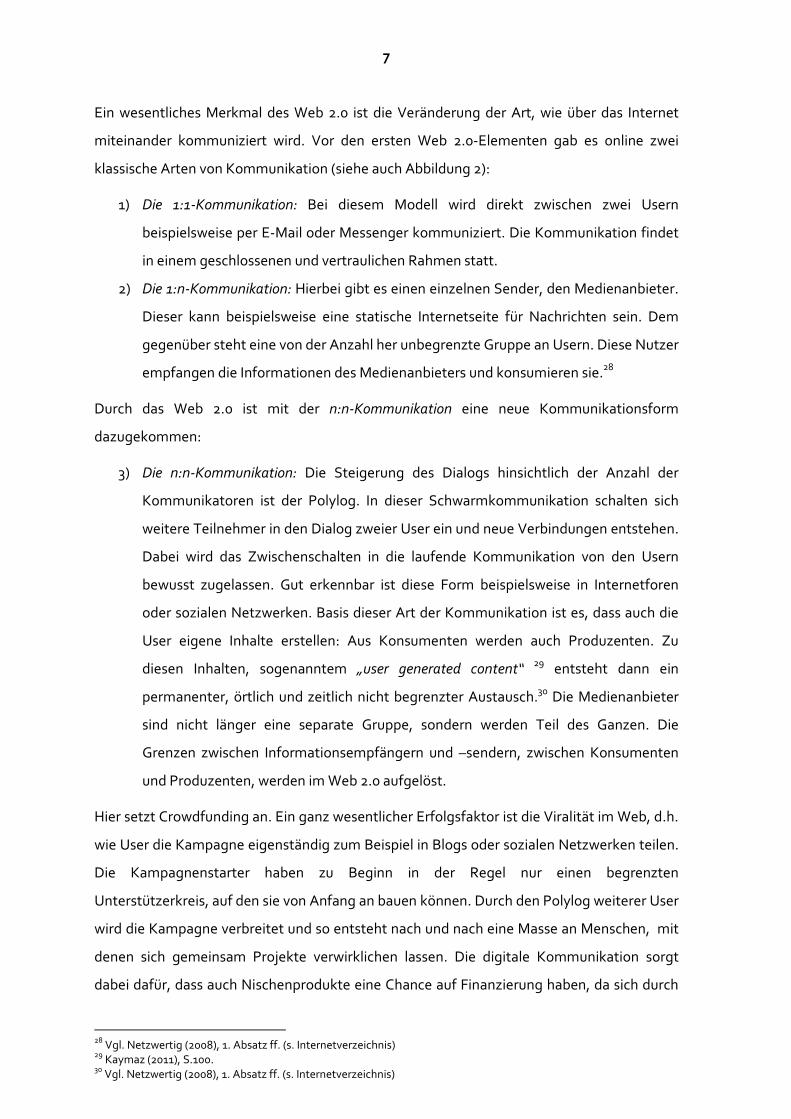

3 Definition und Kategorisierung

Als Crowdfunding (Zusammensetzung aus „Crowd“ = Massen der Internetnutzer und

„Funding“ = Finanzierung / Mittelbeschaffung)32 bezeichnet man „das Sammeln von

Finanzierungsbeiträgen einer Vielzahl von Menschen zur Erreichung eines gemeinsamen

Ziels.“ 33 Der Begriff lässt sich, basierend darauf, welche Gegenleistung die Geldgeber für ihre

finanzielle Unterstützung erhalten, in mehrere Unterkategorien aufteilen.

3.1 Donation model

Beim Schenkungsmodell erhalten die Unterstützer (engl. backer) keine Gegenleistung für die

Geldbeträge, die sie dem Projekt zufließen lassen. Zudem besteht auch nicht die

Möglichkeit, dass sie zukünftig Rückflüsse aus dem unterstützten Vorhaben erwarten

können.34 Hier geht es in erster Linie um die Verwirklichung ideeller und gemeinnütziger

Projekte,35 aber auch um Fan-Funding, bei dem Fans ein Projekt mit Geldbeträgen

unterstützen, ohne jedoch im Gegenzug einen materiellen Wert zu erhalten.36 Die karitativen

Crowdfunding-Kampagnen im Sinne des Schenkungsmodells zeichnen sich im Gegensatz zu

klassischen Spendenkampagnen durch eine hohe Transparenz aus, indem unter anderem der

aktuelle Spendenstand jederzeit auf der Crowdfunding-Plattform angezeigt wird und

Unterstützer direkt mit den Projektinitiatoren kommunizieren können.37 Über die Hilfe der

klassischen monetären Spende hinaus, bietet beispielsweise die Plattform Betterplace in

Deutschland die Möglichkeit, Projekte auch durch ehrenamtliche Mitarbeit zu unterstützen

und somit Zeit zu investieren.38

32 Vgl. Warner (2013), S.69. 33 Klöhn & Hornuf (2012), S.239. 34 Vgl. Bradford (2012), S.15. 35 Vgl. co:funding (2012), S.84. 36 Vgl. Beck (2014), S.16. 37 Vgl. Warner (2013), S.72. 38 Vgl. betterplace.org (2014a), 1. Absatz. (s. Internetverzeichnis)

Abbildung 3: Kategorien des Crowdfundings Quelle: Eigene Darstellung, in Anlehnung an Klöhn & Hornuf (2012), S. 239 , Bradford (2012), S.14f.

10

Beispiel: „Hochwasserhilfe auf dem Balkan“

Die Initiatoren von Help – Hilfe zur Selbsthilfe e.V.

rufen auf betterplace.org zu Spenden auf, um den

Menschen in Bosnien und Herzegowina sowie in

Serbien, denen es durch die heftigen

Überschwemmungen am Nötigsten mangelt zu

helfen. Insgesamt möchte der Verein 4.000 Euro

an Spenden sammeln. Um die Unterstützung

greifbarer zu machen, wurde die Gesamtsumme

auf sieben konkrete Projekte heruntergebrochen.

So zeigt Help transparent, welcher Teil der

Spendensumme wofür verwendet werden soll und

gibt den Spendern die Möglichkeit, eigene

Prioritäten zu setzen.39

Der Verein Help hat bei betterplace.org zudem seine Bescheinigung des Finanzamtes zur

Gemeinnützigkeit hinterlegt. So erhalten die Spender eine Spendenquittung für ihre

Zuwendungen. Das Portal betterplace.org garantiert, dass die Spenden in voller Höhe bei der

Organisation ankommen. Finanziert wird die Plattform über eine freiwillige Abgabe der

Spender.40 „Mit betterplace können wir unsere Reichweite für potentielle Spender und

Unterstützer ausbauen. Wir erreichen Zielgruppen, die wir sonst als Hilfsorganisation

möglicherweise nicht erreichen.“ 41, erläutert Initiator Raphael Göpel das Crowdfunding.

3.2 Reward model

Das Belohnungsmodell verspricht allen, die zur Finanzierung eines Vorhabens beigetragen

haben, eine vorher festgelegte Kompensation.42 Dabei stellt der Projektstarter mehrere

Perks zur Auswahl. Je nach Höhe des Beitrags, den der Unterstützer zu leisten bereit ist,

steigt der Umfang dieser Anreize und geht von Erwähnungen im Filmabspann bis zu

exklusiven Meet & Greet-Events, bei denen die Unterstützer die Kampagneninitiatoren

treffen können.43 Allerdings werden Crowdfunding-Kampagnen nur selten ausschließlich

über das Belohnungsmodell gestartet. In aller Regel ist es ein Mix aus Belohnungsmodell und

Vorbestellermodell (nachfolgend in Kapitel 3.3 erläutert).44

39 Vgl. betterplace.org (2014b), rechte Sidebar. (s. Internetverzeichnis) 40 Vgl. betterplace.org (2014c), 1.Grafik im Hauptframe. (s. Internetverzeichnis) 41 E-Mail-Verkehr mit Raphael Göpel (Help– Hilfe zur Selbsthilfe e.V.) vom 17.06.2014 42 Vgl. Klöhn & Hornuf (2012), S.239. 43 Vgl. Beck (2014), S.17. 44 Vgl. Bradford (2012), S.16.

Abbildung 4: Kampagnenseite „Help – Hilfe zur Selbsthilfe e.V.“ auf Betterplace Quelle: betterplace.org (2014b)

(s. Internetverzeichnis)

11

Beispiel: The Veronica Mars Movie Project

Nachdem die Serie „Veronica Mars“ wegen

schlechter Quoten vom US-Network-Sender CW

abgesetzt wurde, sorgten die Fans der Serie per

Crowdfunding dafür, dass dies nicht das Ende sein

sollte. Im Gegenteil: Gemeinsam ermöglichten

sie, dass die Serie als Kinofilm auf die Leinwand

zurückkehrt.45

Verschiedene Perks der Kampagne zur

Finanzierung des Films können dem

Belohnungsmodell zugeordnet werden. Für den

symbolischen Betrag von einem US-Dollar

wurden die Unterstützer mit exklusiven Updates

rund um das Filmprojekt versorgt. Wer

mindestens zehn US-Dollar beisteuerte bekam am Ende des Drehs eine digitale Version des

Drehbuches. Für Unterstützer, die tief in die Tasche griffen, gab es auch eine besondere

Belohnung: Für 10.000 US-Dollar bot die Kampagne die einmalige Möglichkeit, eine eigene

Rolle im Film zu erhalten. Diesen Perk gab es nur ein einziges Mal und er war bereits kurz

nach Beginn der Kampagne vergeben. Weitere Anreize des Projektes, wie beispielsweise

eine DVD des Films, fallen in die Kategorie des Vorbestellermodells.46

3.3 pre-purchase model

Das Vorbestellermodell ist die gängigste Form des Crowdfundings.47 Es ähnelt dem

Belohnungsmodell und unterscheidet sich lediglich darin, dass die zur Auswahl stehenden

Perks bei Marktreife auch für Leute, die nicht am Crowdfunding beteiligt waren, käuflich zu

erwerben sind. Beim Vorbestellermodell rufen die Initiatoren dazu auf, das Produkt

vorzubestellen und mit der entsprechenden Vorfinanzierung den Sprung vom Prototypen zur

Serienproduktion zu ermöglichen.48 Als Gegenleistung für die frühe Bezahlung erhalten die

Unterstützer das Produkt zu deutlich günstigeren Konditionen als der Handel

anschließend.49 Beim Vorbestellermodell gilt in aller Regel das Alles-oder-nichts-Prinzip:

Wird das Fundingziel, bei dem der Kampagnenstarter die Verwirklichung der Projektidee

45 Vgl. Spiegel Online (2014), 1.Absatz f. (s. Internetverzeichnis) 46 Vgl. Kickstarter (2014a), rechte Sidebar. (s. Internetverzeichnis) 47 Vgl. Bradford (2012), S.16. 48 Vgl. impulse (2014), 1. Frage im Interview. (s. Internetverzeichnis) 49 Vgl. Bradford (2012), S.17.

Abbildung 5: Kampagnenseite „ The Veronica Mars Movie Project“ auf Kickstarter Quelle: Kickstarter (2014a) (s. Internetverzeichnis)

12

verspricht, nicht erreicht, erhalten die Geldgeber ihren versprochenen Geldbetrag zurück.50

So wird sichergestellt, dass das Projekt nicht mit geringeren Mitteln als kalkuliert auf Kosten

der Qualität erzwungenermaßen realisiert wird.

Beispiel: The Dash – Wireless Smart In Ear

Headphones

Das Münchener Team rund um das Kopfhörer

Projekt „The Dash“ hat über Kickstarter in diesem

Jahr einen großen Erfolg feiern können. Statt der

angestrebten 260.000 US-Dollar, die nötig

gewesen wären, um vom Prototypen in die

Serienproduktion überzugehen, sammelte das

Unternehmen Bragi mit 3.390.551 US-Dollar etwa

13x so viel Kapital ein.51 „Die Überraschung war

natürlich groß, als wir unser Ziel innerhalb der

ersten 24h erreicht haben. Das ganze Team

schwamm auf einer Euphoriewelle. Der Erfolg

setzte uns natürlich auch zusätzlich unter Druck.“

52, berichtet Marijo Sarac, General Manager Marketing & Sales bei der Firma Bragi.

Die Kampagne bot drei verschiedene Arten von Perks an: Neben Gutscheinen (zum Beispiel

wurde für 15 US-Dollar Unterstützung ein 25 US-Dollar-Gutschein für den späteren Online-

Shop angeboten) gab es, wie auf Kickstarter üblich, das Produkt selber. Die ersten 1.000

Unterstützer erhielten das Produkt mit einem Rabatt von 120 US-Dollar und dem

Versprechen, im Oktober 2014 zu den ersten Kunden zu gehören. Nachdem dieser Perk

schnell vergriffen war, bot Bragi noch weitere Optionen mit einem Preisvorteil von 60-100

US-Dollar im Vergleich zum späteren unverbindlichen Verkaufspreis an. Zudem gab es für

Entwickler die Option, verschiedene Entwickler-Pakete zu erwerben, um „The Dash“ in ihre

eigenen Projekte zu integrieren.53 Da das Unternehmen Bragi aus München kommt, ist „The

Dash“ die bisher erfolgreichste Crowdfunding-Kampagne Deutschlands, gemessen am

eingesammelten Kapital. Zudem gab es in ganz Europa noch kein erfolgreicheres

Crowdfunding-Projekt und sogar weltweit schaffen es die Münchener in die Top 15. 54 55

50 Vgl. Dresner (2014), S.50. 51 Vgl. Kickstarter (2014b), rechte Sidebar. (s. Internetverzeichnis) 52 E-Mail-Verkehr mit Marijo Sarac (Bragi) vom 20.06.2014 53 Vgl. Kickstarter (2014b), rechte Sidebar. (s. Internetverzeichnis) 54 Vgl. Süddeutsche (2014), 4.Absatz. (s. Internetverzeichnis)

Abbildung 6: Kampagnenseite „The Dash“ auf Kickstarter Quelle: Kickstarter (2014b) (s. Internetverzeichnis)

13

3.4 Crowdinvesting

Von den drei bisherigen Crowdfunding-Ausgestaltungsmodellen ist das Crowdinvesting

abzugrenzen. Das entscheidende Merkmal dieser Unterscheidung ist die Partizipation an

zukünftigen Zahlungsströmen des Unternehmens56 und gegebenenfalls auch der

Entwicklung des Unternehmenswertes.57 Daher kann beim Crowdinvesting nicht nur von

Geldgebern sondern auch von Investoren gesprochen werden.58 Die Investoren gehen beim

Crowdinvesting ein Beteiligungsverhältnis mit dem Ziel ein, ihr Geld möglichst

gewinnbringend anzulegen.59 Dabei ist im Vorfeld vertraglich geregelt, wie der Investor

zukünftig am Gewinn des Unternehmens beteiligt wird.60 Im Gegensatz zum kurz- bis

mittelfristig ausgelegten Crowdfunding hat das Crowdinvesting einen langfristigen

Investitionshorizont von fünf bis acht Jahren.61

Das Crowdinvesting selber ist wiederrum (s. Abbildung 3) in zwei Unterkategorien zu

unterteilen, abhängig von der rechtlichen Stellung des investierten Kapitals. Neben

Mezzanine-Kapital ist auch klassisches Eigenkapital eine mögliche Art der Beteiligung.62

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ordnet Crowdinvesting generell

den Vermögensanlagen zu, wobei sie für Crowdinvesting synonym den Begriff Crowdfunding

verwendet: „Beim Crowdfunding werden meist Vermögensanlagen im Sinne des

Vermögensanlagengesetz (VermAnlG) angeboten. Die Prospektpflicht des § 6 VermAnlG greift

grundsätzlich bei einem öffentlichen Angebot von Vermögensanlagen, das darauf gerichtet ist,

Anlegergelder für Projekte unter dem Begriff Crowdfunding einzuwerben.“ 63 Die

Prospektpflicht stellt dabei für Startups eine große Hürde dar,64 da die Anfertigung eines

aufsichtsrechtlich vorschriftsmäßigen Prospekts äußert zeit- und kostenintensiv ist.65 Allein

die Checkliste, welche die BaFin für einen Verkaufsprospekt veröffentlicht hat, umfasst

14 DIN-A4-Seiten mit insgesamt 201 Punkten, die erfüllt sein müssen66 und die Plattform

Seedmatch schätzt die Kosten zur Erstellung eines solchen Prospektes auf mindestens

12.000 Euro.67Allerdings macht die BaFin eine Einschränkung von dieser Regel für

Emissionsvolumina von bis zu 100.000 Euro: „Insbesondere § 2 Nr. 3 VermAnlG regelt

55 Vgl. Die 15 weltweit erfolgreichsten Crowdfunding-Projekte (ohne Crowdinvesting). (s. Anhang) 56 Vgl. Beck (2014), S.17. 57 Vgl. Dapp & Laskawi (2014), S.6. 58 Vgl. Dapp & Laskawi (2014), S.4. 59 Vgl. Umlauf (2013), S.24f. 60 Vgl. Umlauf (2013), S.75. 61 Vgl. Deutsche Mikroinvest (2014), 5. Absatz. (s. Internetverzeichnis) 62 Vgl. Klöhn & Hornuf (2012), S.239. 63 Bundesanstalt für Finanzdienstleistungsaufsicht (2012), 9. Absatz. (s. Internetverzeichnis) 64 Vgl. Ohlendorf (2013), S.61. 65 Vgl. Euresa (2014), 3. Absatz. (s. Internetverzeichnis) 66 Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht (2013), S.1ff. (s. Internetverzeichnis) 67 Vgl. Seedmatch (2012a), 4. Absatz. (s. Internetverzeichnis)

14

allerdings, dass Angebote bis zu bestimmten Bagatellgrenzen von der Prospektpflicht

ausgenommen sind. Der Gesetzgeber geht zum Beispiel davon aus, dass der Anleger bei einem

Emissionserlös bis 100.000 Euro in zwölf Monaten nicht besonders geschützt werden muss. Dies

soll eine Überregulierung verhindern.“ 68

Die aufsichtsrechtliche Einordnung des Crowdfunding hat wesentlichen Einfluss auf die

Volumina und die Umsetzung des Crowdinvesting-Prozesses.

3.4.1 Crowdinvesting auf Basis von Mezzanine-Kapital

Mezzanine-Kapital ist der Oberbegriff für verschiedene hybride Finanzierungsinstrumente,

die rechtlich und wirtschaftlich weder reines, stimmberechtigtes Eigenkapital noch reines,

erstrangiges Fremdkapital darstellen.69 Das Ziel von Mezzanine-Kapital ist es, von den

Vorteilen beider Finanzierungsarten – Eigenkapital und Fremdkapital – zu profitieren.70 Im

Crowdinvesting sind hierbei zwei Arten relevant: Die stille Beteiligung und das partiarische

Nachrangdarlehen. Bis Ende 2012 wurde die überwiegende Zahl der Crowdinvesting-

Kampagnen für Startups über die Form der stillen Beteiligung abgewickelt.

Bei einer stillen Beteiligung stellt der Investor das Kapital für einen im Vorfeld exakt

definierten Zeitraum zur Verfügung. Die Beteiligung ist nach Ablauf der Mindestlaufzeit in

der Regel zuerst vom Investor und später auch vom Startup kündbar.71 Der Investor hat kein

aktives Mitspracherecht hinsichtlich der Führung des Unternehmens, erhält aber einen

Mindestzins72 und wird gemäß seines Anteils am Gewinn oder Verkaufserlös des

Unternehmens beteiligt.73 Die Verluste sind auf die Höhe der Einlage begrenzt und es

besteht keine Nachschusspflicht.74

Die BaFin ordnet die stille Beteiligung den Vermögensanlagen zu.75 Da die Nachteile der

Erstellung eines Verkaufsprospektes für Startups in einem Missverhältnis zu den Vorteilen

einer Crowdinvesting-Finanzierung stehen, waren die Kampagnen bis Ende 2012 in der

Praxis auf ein Volumen von 100.000 Euro begrenzt, um die genannte Bagatellgrenze zu

nutzen. Um auch Volumina von mehr als 100.000 Euro zu realisieren, führte Seedmatch im

November 2012 die weniger regulierte Beteiligungsart des partiarischen Nachrangdarlehens

ein.

68 Bundesanstalt für Finanzdienstleistungsaufsicht (2012), 10. Absatz. (s. Internetverzeichnis) 69 Vgl. Brokamp, Ernst, Hollasch, Lehmann, & Weigel (2012), S.1. 70 Vgl. Brokamp, Ernst, Hollasch, Lehmann, & Weigel (2012), S.1. 71 Vgl. Koch (2012), S.63. 72 Vgl. Umlauf (2013), S.14. 73 Vgl. Euresa (2014), 2. Absatz. (s. Internetverzeichnis) 74 Vgl. Seedmatch (2012b), Mouseover in der rechten Sidebar zum Punkt „stille Beteiligung“. (s. Internetverzeichnis) 75 Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht (2012), 4. Absatz. (s. Internetverzeichnis)

15

Weitere Crowdinvesting-Plattformen wie Companisto folgten diesem Beispiel schnell und

passten ihre Beteiligungsverträge ebenfalls an.76 77

Das partiarische Nachrangdarlehen hat Fremdkapitalcharakter und ist aus diesem Grund als

Finanzinstrument nicht dem Vermögensanalegesetz unterworfen.78 Folglich besteht auch

oberhalb der Grenze von 100.000 Euro keine Prospektpflicht.79 Als partiarisch wird das

Darlehen aufgrund seiner Gewinn- oder Umsatzbeteiligung bezeichnet.80 Der qualifizierte

Rangrücktritt bedeutet, dass der Fremdkapitalgeber in einem Insolvenzfall, vergleichbar mit

einem Eigenkapitalgeber, nachrangig bedient wird.81 Ohne diesen Rangrücktritt würde die

Kapitalvermittlung der Crowdinvesting-Plattformen ein Einlagengeschäft darstellen,

wodurch die Plattformen nach dem Gesetz über das Kreditwesen (KWG) als Kreditinstitute

anzusehen wären, deren Betrieb die schriftliche Erlaubnis der BaFin bedarf.82 Auch diese

Regularien werden durch partiarische Nachrangdarlehen bewusst umgangen.

Es ist allerdings fraglich, wie lange das partiarische Nachrangdarlehen in seiner aktuellen

Ausgestaltungsform für Crowdinvesting-Kampagnen mit Volumina von mehr als 100.000

Euro noch angewendet werden kann. Das Bundesfinanzministerium hat in seiner Mitteilung

„Maßnahmenpaket zur Verbesserung des Schutzes von Kleinanlegern“ am 22. Mai 2014

angekündigt, die aktuell genutzte Rechtslücke schließen zu wollen: „Die umfassendsten

Vorgaben zum Anlegerschutz laufen leer, wenn es dem Anbieter eines Finanzprodukts gelingt,

diese zu umgehen. Aus diesem Grund soll der Katalog der nach dem Vermögensanlagegesetz

geregelten Anlageformen erweitert werden und auch solche Angebote erfassen, die sich bei

wirtschaftlicher Betrachtung als gleichwertig zu den bereits erfassten Anlagen darstellen, wie

partiarische Darlehen oder Nachrangdarlehen. Soweit hiervon Crowd-Finanzierungen betroffen

sind, sollen Lösungen gefunden werden, die den Anliegen der mit Crowd-Investitionen

finanzierten jungen Unternehmen unter Berücksichtigung der Belange des Anlegerschutzes

gerecht werden.“ 83

Auf der Plattform Seedmatch wird das partiarische Nachrangdarlehen mit einem Zins von

einem Prozent verzinst. Zudem sichert das Darlehen eine Beteiligung am späteren Gewinn

des Unternehmens zu. Dieser Anteil ist allerdings nicht vor einer späteren Verwässerung

geschützt.84 Eine Verlustbeteiligung ist ausgeschlossen, da die Geldgeber keine

76 Vgl. Crowd-Investment (2014), 3. Absatz. (s. Internetverzeichnis) 77 Vgl. VC Magazin (2013a), 3. Absatz. (s. Internetverzeichnis) 78 Vgl. CrowdFundBeat (2014), 4. Absatz. (s. Internetverzeichnis) 79 Vgl. Euresa (2014), 3. Absatz. (s. Internetverzeichnis) 80 Vgl. Hahn & Naumann (2014), S.184. 81 Vgl. Zantow & Dinauer (2011), S.211. 82 Vgl. Euresa (2014), 4. Absatz. (s. Internetverzeichnis) 83 Bundesministerium der Finanzen (2014), S.1. (s. Internetverzeichnis) 84 Vgl. Seedmatch (2014a), 4. Frage. (s. Internetverzeichnis)

16

Gesellschafter werden.85 Für den Fall eines Exits ist die Stellung des Investors im Vorfeld der

Beteiligung vertraglich genau festgelegt.86

Beispiel: Protonet

Im November 2012 finanzierte sich das Startup

Protonet erfolgreich über die Crowdinvesting-

Plattform87 Seedmatch. Protonet entwickelt und

baut in Eigenregie einfachste Server und bietet für

kleine und mittlere Unternehmen sowie

Privathaushalte eine eigene Cloud-Lösung an.

Protonet war die erste Kampagne von

Seedmatch, die anstelle der stillen Beteiligung das

partiarische Nachrangdarlehen verwendete.

Dadurch konnte erstmalig ein Fundinglimit von

200.000 Euro angestrebt werden. Dieses Geld

wurde von Protonet in damaliger Rekordzeit von

nur 48 Minuten eingesammelt.88 Protonet konnte

auch Business Angels von sich überzeugen. Business Angels, also erfahrene Unternehmer,

die ein Startup und seine Gründer auf der einen Seite finanziell, auf der anderen Seite aber

auch beratend unterstützen,89 investierten weitere 400.000 Euro.90 Auch mit der zweiten

Crowdfunding-Runde, die Protonet im Juni 2014 zur Finanzierung des weiteren Wachstums

startete, stellten die Hamburger neue Rekorde auf. Obwohl die Anteile am späteren Gewinn

durch die gestiegene Unternehmensbewertung (von 2,0 auf 11,9 Millionen Euro)91 deutlich

verwässert waren, wurden in nur 1,5 Stunden 750.000 Euro, also mehr als eine Million

US-Dollar, eingesammelt. Nach Angaben von Seedmatch übertraf dies sogar die schnellsten

Projekte auf der Plattform Kickstarter und bedeutet einen neuen Weltrekord.92 Mit einem

finalen Fundingvolumen in Höhe von drei Millionen Euro ist die zweite Kampagne von

Protonet das bisher größte deutsche Crowdinvesting auf Basis von Mezzanine-Kapital.93

85 Vgl. Brokamp, Ernst, Hollasch, Lehmann, & Weigel (2012), S.15. 86 Vgl. Seedmatch (2014a), 4. Frage. (s. Internetverzeichnis) 87 Auch wenn die Plattform Seedmatch sich selber als Crowdfunding-Plattform bezeichnet, fällt das Angebot nach der Definition dieser Arbeit in die Kategorie des Crowdinvestings 88 Vgl. Seedmatch (2012d), S.1. (s. Internetverzeichnis) 89 Vgl. Gründerszene (2014a), 1.Absatz ff. (s. Internetverzeichnis) 90 Vgl. Gründerszene (2014b), 7. Absatz. (s. Internetverzeichnis) 91 Vgl. Seedmatch (2014b), rechte Sidebar. (s. Internetverzeichnis) 92 Vgl. Facebook (2014), Bild im Hauptframe. (s. Internetverzeichnis) 93 Vgl. Zeit Online (2014), 7. Absatz. (s. Internetverzeichnis)

Abbildung 7: Kampagnenseite „Protonet“ auf Seedmatch Quelle: Seedmatch (2012c) (s. Internetverzeichnis)

17

3.4.2 Crowdinvesting auf Eigenkapital-Basis

Neben der Finanzierung über Mezzanine-Kapital ist auch eine Beteiligung mit klassischem

Eigenkapital möglich. In Deutschland ist die Plattform Bergfürst die erste, die den Investoren

eine Beteiligung an einem Unternehmen durch das Finanzierungsinstrument der Aktie

anbietet.94 Bergfürst ist zudem die erste Crowdinvesting-Plattform, die von der BaFin eine

Genehmigung als Finanzdienstleister erhielt.95 Damit darf die Berliner Plattform öffentlich

Aktien ihrer Emittenten anbieten und eine eigene elektronische Handelsplattform

betreiben.96 Im Gegensatz zur Beteiligung auf Basis von Mezzanine-Kapital ist es damit für

Investoren möglich, sich an jungen Unternehmen zu beteiligen und diese fungiblen

Investments über den von Bergfürst geschaffenen Sekundärmarkt flexibel zu handeln.97 98

Dies bedeutet für die Geldgeber auch, dass beim Investment auf Aktienbasis keine

Mindestinvestitionsdauer besteht.99

Ein weiteres Alleinstellungsmerkmal von Bergfürst ist es, dass eine von der BaFin verlangte

Due-Dilligence-Prüfung der angebotenen Unternehmen durchgeführt wird.100 Hierdurch

können Informationsasymmetrien zwischen der Crowd und dem zu finanzierenden

Unternehmen zumindest stark verringert werden. Andere Plattformen wie Companisto oder

Seedmatch schließen eine Prüfung der vom Kampagnenstarter eingestellten Informationen

und Geschäftszahlen auf Aktualität, Plausibilität, Richtigkeit beziehungsweise

Vollständigkeit in den allgemeinen Geschäftsbedingungen ausdrücklich aus.101 102 Die

Erstellung eines aufsichtsrechtlich vorschriftsmäßigen Prospekts ist ein weiterer wichtiger

Schritt für den Investorenschutz, da Schadensersatzforderungen ohne einen

rechtsverbindlichen Prospekt für die Investoren aussichtslos sind.103 Crowdinvesting auf

Eigenkapital-Basis bietet damit aktuell die höchsten Standards, die ein Unternehmen

erfüllen muss, um sich über die Crowd zu finanzieren.104 105 Da die Erfüllung dieser Standards

sowohl für das Unternehmen, als auch für die Crowdinvesting-Plattform einen hohen

Aufwand darstellt, sind Finanzierungen bei Bergfürst erst ab einem Kapitalbedarf von 1,5

Millionen Euro möglich.106

94 Vgl. Euresa (2014), 5. Absatz. (s. Internetverzeichnis) 95 Vgl. Koch (2012), S.63. 96 Vgl. Bergfürst (2012), 1. Absatz f. (s. Internetverzeichnis) 97 Vgl. Euresa (2014), 5. Absatz. (s. Internetverzeichnis) 98 Vgl. Bergfürst (2013a), 1. Absatz f. (s. Internetverzeichnis) 99 Vgl. Koch (2012), S.63. 100 Vgl. Koch (2012), S.63. 101 Vgl. Seedmatch (2014d), Punkt 3. (s. Internetverzeichnis) 102 Vgl. Companisto (2014), Punkt 3. (s. Internetverzeichnis) 103 Vgl. Wirtschaftswoche (2014), 6. Absatz. (s. Internetverzeichnis) 104 Vgl. Bradford (2012), S.24. 105 Vgl. Danmayr (2014), S.23. 106 Vgl. Bergfürst (2014d), 1. Absatz. (s. Internetverzeichnis)

18

Bergfürst setzt dabei bewusst nicht auf Startups, sondern auf junge und mittelständische

Unternehmen, die den Proof of Principle schon erbracht haben, sich also am Markt

behaupten konnten.107 Die Investoren finanzieren mit ihrer Beteiligung das dynamische

Wachstum und stärken das Eigenkapital dieser Unternehmen.108 Als Eigenkapitalgeber sind

die Aktionäre am Erfolg und der Wertsteigerung der Unternehmen gleichberechtigt

beteiligt.109 Die Plattform bietet damit erstmalig auch Investoren mit geringem

Kapitaleinsatz den echten Zugang zur Anlageklasse „Wagniskapital“.110

Die Finanzierung über Eigenkapital bietet Unternehmen den Vorteil, dass dieses den Crowd-

Investoren im Gegensatz zu Mezzanine-Kapital nicht zu einem bestimmten Stichtag

zurückgezahlt werden muss. Im Gegenzug wird allerdings der bisherige Anteil der

Gesellschafter verwässert. Bergfürst wirbt zudem für die einfache Kombination des

Crowdinvestings auf Aktienbasis mit weiteren Finanzierungsinstrumenten wie Bankkrediten,

Kapital durch Business Angels oder Venture Capital (VC). Zudem sei es die Generalprobe für

einen Börsengang, da die Crowdinvesting-Emission die nötigen Strukturen und Kontakte für

einen späteren IPO schafft.111

Beispiel: URBANARA Home AG

Das Unternehmen Urbanara ist eine Online-

Marke, die urbane und hochwertige Heimtextilien

vertreibt. Dabei setzt Urbanara auf direkte

Handelsbeziehungen mit ausgewählten

internationalen Herstellern und bietet Waren

somit nach eigenen Angaben bis zu 70 Prozent

günstiger als der reguläre Einzelhandel an. Die

Qualität und Nachhaltigkeit der Produkte steht

dabei im Mittelpunkt des unternehmerischen

Handelns.112

Urbanara steigerte seinen Unternehmensumsatz

im Jahr 2012 um über 250 Prozent113 und wagte

zur Finanzierung des weiteren Wachstums als

107 Vgl. WallStreet Online (2013), 7. Absatz. (s. Internetverzeichnis) 108 Vgl. Kletzsch (2013), S.40. 109 Vgl. Bergfürst (2014a), 8. Frage. (s. Internetverzeichnis) 110 Vgl. Bergfürst (2014b), Punkt 1. (s. Internetverzeichnis) 111 Vgl. Bergfürst (2014e), Punkt 1ff. (s. Internetverzeichnis) 112 Vgl. Urbanara AG (2014a), 1. Absatz. (s. Internetverzeichnis) 113 Vgl. Urbanara AG (2014a), 1. Absatz. (s. Internetverzeichnis)

Abbildung 8: Kampagnenseite „URBANARA Home AG“ auf Bergfürst Quelle: Bergfürst (2014c) (s. Internetverzeichnis)

19

erstes Unternehmen einen sogenannten Crowd-IPO.114 Im November 2013 wurden

insgesamt 300.000 Aktien an rund 1.000 Privatinvestoren ausgegeben. Bei einem Aktienpreis

von 10,00 Euro pro Stück erlöste Urbanara ein Emissionsvolumen von 3,0 Millionen Euro.115

Ursprünglich war sogar ein Volumen von bis zu 3,7 Millionen Euro in einer Spanne von 10,00-

12,50 Euro pro Aktie angestrebt worden. Trotzdem ist die Kampagne von Urbanara ein voller

Erfolg und volumenstechnisch die größte Crowdinvesting-Finanzierung Deutschlands. Die

Aktien werden aktuell auf dem elektronischen Handelsplatz der Crowdinvesting-Plattform

Bergfürst gehandelt.116

3.5 Hybride Crowdfunding-Projekte

Als hybride Crowdfunding-Projekte werden Kampagnen bezeichnet, die sowohl Merkmale

des Crowdfundings, als auch des Crowdinvestings aufweisen und kombinieren.117

Beispiel: Stromberg – Der Film

Der Kinofilm „Stromberg – Der Film“, der die

gleichnamige Serie auf der Kinoleinwand fort-

setzte, vereint Merkmale beider Kategorien. Am

15. Dezember 2011 startete die Produktionsfirma

Brainpool das Crowdfunding. 20.000 Anteile

wurden zu je 50 Euro ausgegeben und innerhalb

von nur einer Woche erreichte das Projekt mithilfe

von mehr als 3.000 Investoren den gewünschten

Finanzierungsbetrag von einer Million Euro.118 Im

Gegenzug erhielten die Geldgeber zunächst

Belohnungen, die dem Reward model zuzuordnen

sind, wie etwa eine Investoren-Urkunde, Zugang

zur Investors-Lounge mit exklusiven Hintergrund-

berichten und Updates zum Stand der Produktion,

sowie eine namentliche Nennung im Abspann des Films. Wer 1.000 Euro investierte, erhielt

zudem zwei Premieren-Tickets. Darüber hinaus partizipierten alle Investoren im Sinne des

Crowdinvestings am wirtschaftlichen Erfolg des Films: Brainpool versprach der

Investorengruppe 1€ pro verkaufter Kinokarte für die ersten 1.000.000 Kinobesucher. Danach

partizipierten die Investoren in ihrer Gesamtheit mit 50 Cent pro weitere verkaufte

114 Vgl. VC Magazin (2013b), 1. Absatz f. (s. Internetverzeichnis) 115 Vgl. Bergfürst (2013b), S.1. (s. Internetverzeichnis) 116 Vgl. Urbanara AG (2014b), Tabelle im Hauptframe. (s. Internetverzeichnis) 117 Vgl. Dapp & Laskawi (2014), S.5. 118 Vgl. Brainpool (2011), 1. Absatz ff. (s. Internetverzeichnis)

Abbildung 9: Kampagnenseite „Stromberg – Der Film“ auf MySpass Quelle: MySpass (2014a) (s. Internetverzeichnis)

20

Kinokarte.119 Schlussendlich strömten 1.254.521 Zuschauer zu „Stromberg – Der Film“ in die

Kinos,120 was die Investoren in die Gewinnzone brachte. Wer einen Anteilsschein in Höhe von

50 Euro erworben hat, wird in zwei Auszahlungsrunden insgesamt 56,36 Euro als

Rückzahlung erhalten.121

3.6 Weitere Begriffe

Weitere, dem Crowdfunding nahestehende Begriffe sind Crowdlending und Social Payment.

Crowdlending, auch als Peer-to-Peer-Lending bezeichnet,122 beschreibt die Bereitstellung

eines Kreditvolumens durch eine Vielzahl von Unterstützern, die sich mit Teilbeträgen am

Gesamtvolumen beteiligen. Die privaten Kreditgeber verleihen das Geld zu vorher

festgelegten Konditionen und Laufzeiten an Privatpersonen und Unternehmen.123 Dabei

stellen die Kreditnehmer ihren Kreditwunsch online vor und erhalten zudem nach

standardisierten Verfahren von den Plattformbetreibern ein Rating. Dies soll für mehr

Transparenz sorgen und die Investitionsentscheidung der potentiellen Geldgeber

unterstützen. Speziell in den USA ist Crowdlending für Privatpersonen eine echte Alternative

zu einem klassischen Bankkredit geworden. Die Plattform Lending Club hat seit 2006 Kredite

mit einem Volumen von mehr als 4 Milliarden US-Dollar vermittelt.124 Dabei nutzten 83,7

Prozent der Nutzer die Plattform, um existierende Kredite umzuschulden oder Kreditkarten

abzubezahlen. Nur 2,0 Prozent der Kredite wurden für unternehmerische Zwecke

aufgenommen.125 Auf den Betrachtungszeitraum verteilt entspricht dies einer Bereitstellung

von lediglich rund 10 Millionen US-Dollar pro Jahr auf der weltweit größten Plattform, sodass

Crowdlending in dieser Arbeit nicht detaillierter als relevante Finanzierungsart für Startups

und junge Unternehmen beleuchtet wird, wenngleich es für Banken im Bereich der

Konsumentenkredite eine zunehmende Konkurrenz darstellt. Auch das Forbes Magazin sieht

das Zukunftspotential in dem Geschäftsmodell mit Privatpersonen und zählt die Plattform

Lending Club aktuell zu den fünf vielversprechendsten US-Unternehmen.126

Social Payments sind nahe dem donation model im Crowdfunding anzusiedeln, wobei sich

beide Kategorien jedoch in zwei Merkmalen unterscheiden. Der erste Unterschied liegt in

ihrer zeitlichen Komponente. Während das donation model die Finanzierung für ein

119 Vgl. MySpass (2014b), 5. Grafik im Hauptframe. (s. Internetverzeichnis) 120 Vgl. Filmstarts (2014), Tabelle im Hauptframe. (s. Internetverzeichnis) 121 Eigene Berechnung auf Basis der Informationen zur Ausschüttung auf MySpass (2014b), 1. Grafik im Hauptframe. (s. Internetverzeichnis) 122 Vgl. Forbes (2014a), 1. Absatz. (s. Internetverzeichnis) 123 Vgl. co:funding (2012), S.97. 124 Vgl. Lending Club (2014a), Statistik-Widget im Hauptframe. (s. Internetverzeichnis) 125 Vgl. Lending Club (2014b), 3. Statistik im Hauptframe. (s. Internetverzeichnis) 126 Vgl. Forbes (2014b), Tabelle im Hauptframe. (s. Internetverzeichnis)

21

zukünftiges Projekt sicherstellen möchte, suchen die Kampagnenstarter beim Social

Payment erst nach Fertigstellung ihrer Arbeit die finanzielle Unterstützung der Crowd, die

beispielsweise von einem öffentlich zugänglich gemachten Artikel profitiert hat und die

geleistete Arbeit des Autors im Gegenzug finanziell honorieren will. Kappel bezeichnet in

einem 2009 erschienenen Leitartikel Crowdfunding auch als „ex ante crowdfunding“ und

Social Payments als „ex post facto crowdfundig“.127 Der zweite wesentliche Unterschied liegt

in der Gleichbehandlung der Unterstützer. Beim Crowdfunding werden für verschieden hohe

Geldbeträge auch unterschiedliche Anreize gesetzt. Beim Social Payment hingegen werden

die Geldgeber, weil die Inhalte eben schon vor der eigentlichen Unterstützung für alle frei

verfügbar sind, unabhängig vom geleisteten Beitrag gleich behandelt.128

Social Payments stellen eine Alternative zu sogenannten Paywalls dar. Paywalls sind

Bezahlschranken, hinter denen Inhalte nur für zahlende Leser zugänglich gemacht werden.

Social Payments setzen dagegen auf die Freiwilligkeit der Leser, für gute Inhalte aus

eigenem Antrieb heraus zu bezahlen. Die Onlineausgabe der taz bietet unter dem Motto

„taz-zahl-ich“ verschiedene Zahlungsmittel an, um per Social Payment das Angebot

mitzufinanzieren.129 Dabei belaufen sich die freiwilligen Zahlungen der taz-Leser auf gut

10.000 Euro pro Monat.130 In Relation zu den insgesamt 1,26 Millionen monatlichen

Besuchern (Unique User) erweisen sich Social Payments in der Praxis allerdings auch für die

taz nur als kleiner Finanzierungsbaustein.131 Für Startups und junge Unternehmen stellen

Social Payments mangels einer breiten Masse an loyalen und regelmäßig zahlenden

Unterstützern keine Finanzierungsalternative dar. Zudem eigenen sich nur wenige

Geschäftsmodelle für diese freiwillige Finanzierungsform durch die Crowd.

3.7 Abschließende Definition

Crowdfunding steht grundsätzlich als Oberbegriff für das Sammeln von Geldbeträgen

mithilfe einer großen Anzahl an Geldgebern. Unter Crowdfunding i.e.S. wird in dieser Arbeit

das Sammeln von Geldbeträgen über webbasierte Plattformen verstanden, bei dem der

Unterstützer eine vorher festgelegte, nicht ausschließlich monetäre Kompensation für seine

Unterstützung erhält, ohne an zukünftigen Zahlungsströmen zu partizipieren. Ist der

Investor am zukünftigen Unternehmenserfolg beteiligt, wird im Folgenden von

Crowdinvesting gesprochen.

127 Kappel (2009), S.375. 128 Vgl. SlideShare (2010), Folie 4. (s. Internetverzeichnis) 129 Vgl. taz (2014a), 1. Absatz ff. (s. Internetverzeichnis) 130 Vgl. taz (2014b), Grafik im Hauptframe. (s. Internetverzeichnis) 131 Vgl. taz (2013), S.4. (s. Internetverzeichnis)

22

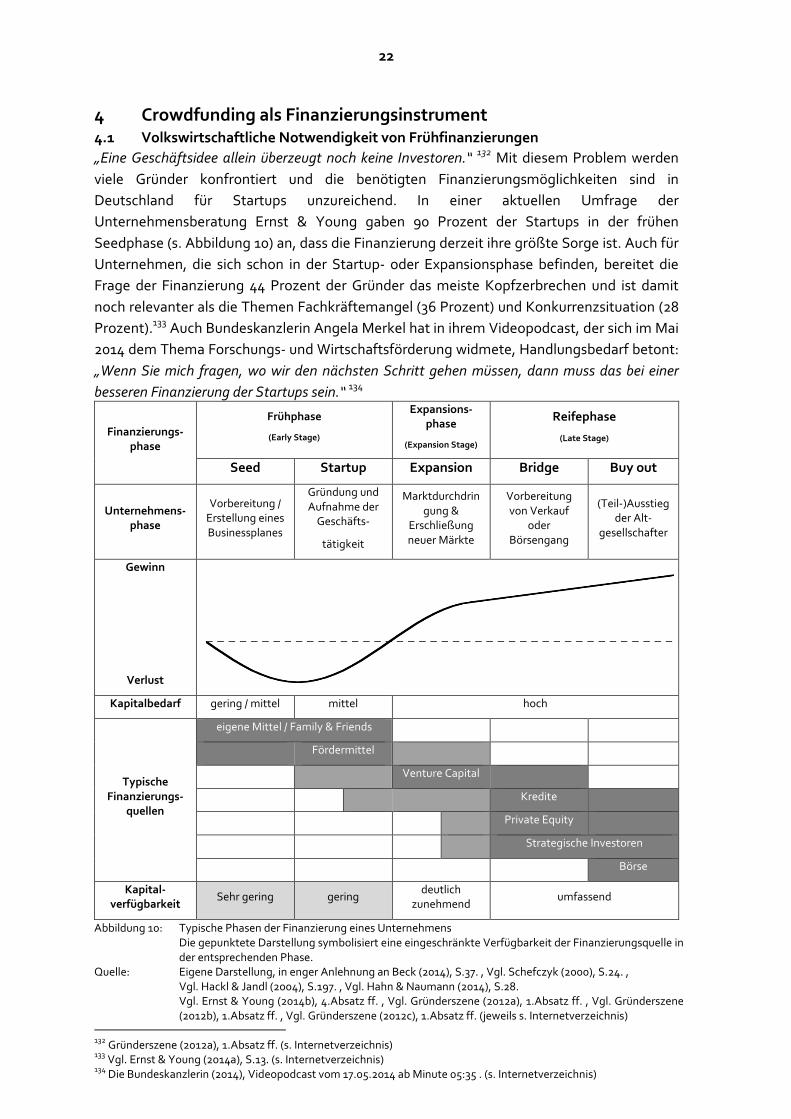

4 Crowdfunding als Finanzierungsinstrument 4.1 Volkswirtschaftliche Notwendigkeit von Frühfinanzierungen

„Eine Geschäftsidee allein überzeugt noch keine Investoren.“ 132 Mit diesem Problem werden

viele Gründer konfrontiert und die benötigten Finanzierungsmöglichkeiten sind in

Deutschland für Startups unzureichend. In einer aktuellen Umfrage der

Unternehmensberatung Ernst & Young gaben 90 Prozent der Startups in der frühen

Seedphase (s. Abbildung 10) an, dass die Finanzierung derzeit ihre größte Sorge ist. Auch für

Unternehmen, die sich schon in der Startup- oder Expansionsphase befinden, bereitet die

Frage der Finanzierung 44 Prozent der Gründer das meiste Kopfzerbrechen und ist damit

noch relevanter als die Themen Fachkräftemangel (36 Prozent) und Konkurrenzsituation (28

Prozent).133 Auch Bundeskanzlerin Angela Merkel hat in ihrem Videopodcast, der sich im Mai

2014 dem Thema Forschungs- und Wirtschaftsförderung widmete, Handlungsbedarf betont:

„Wenn Sie mich fragen, wo wir den nächsten Schritt gehen müssen, dann muss das bei einer

besseren Finanzierung der Startups sein.“ 134

Finanzierungs-

phase

Frühphase

(Early Stage)

Expansions-

phase

(Expansion Stage)

Reifephase

(Late Stage)

Seed Startup Expansion Bridge Buy out

Unternehmens-

phase

Vorbereitung / Erstellung eines Businessplanes

Gründung und Aufnahme der

Geschäfts-

tätigkeit

Marktdurchdringung &

Erschließung neuer Märkte

Vorbereitung von Verkauf

oder Börsengang

(Teil-)Ausstieg der Alt-

gesellschafter

Gewinn

Verlust

Kapitalbedarf gering / mittel mittel hoch

Typische

Finanzierungs-

quellen

eigene Mittel / Family & Friends

Fördermittel

Venture Capital

Kredite

Private Equity

Strategische Investoren

Börse

Kapital-

verfügbarkeit Sehr gering gering

deutlich zunehmend

umfassend

132 Gründerszene (2012a), 1.Absatz ff. (s. Internetverzeichnis) 133 Vgl. Ernst & Young (2014a), S.13. (s. Internetverzeichnis) 134 Die Bundeskanzlerin (2014), Videopodcast vom 17.05.2014 ab Minute 05:35 . (s. Internetverzeichnis)

Abbildung 10: Typische Phasen der Finanzierung eines Unternehmens Die gepunktete Darstellung symbolisiert eine eingeschränkte Verfügbarkeit der Finanzierungsquelle in

der entsprechenden Phase. Quelle: Eigene Darstellung, in enger Anlehnung an Beck (2014), S.37. , Vgl. Schefczyk (2000), S.24. , Vgl. Hackl & Jandl (2004), S.197. , Vgl. Hahn & Naumann (2014), S.28.

Vgl. Ernst & Young (2014b), 4.Absatz ff. , Vgl. Gründerszene (2012a), 1.Absatz ff. , Vgl. Gründerszene (2012b), 1.Absatz ff. , Vgl. Gründerszene (2012c), 1.Absatz ff. (jeweils s. Internetverzeichnis)

23

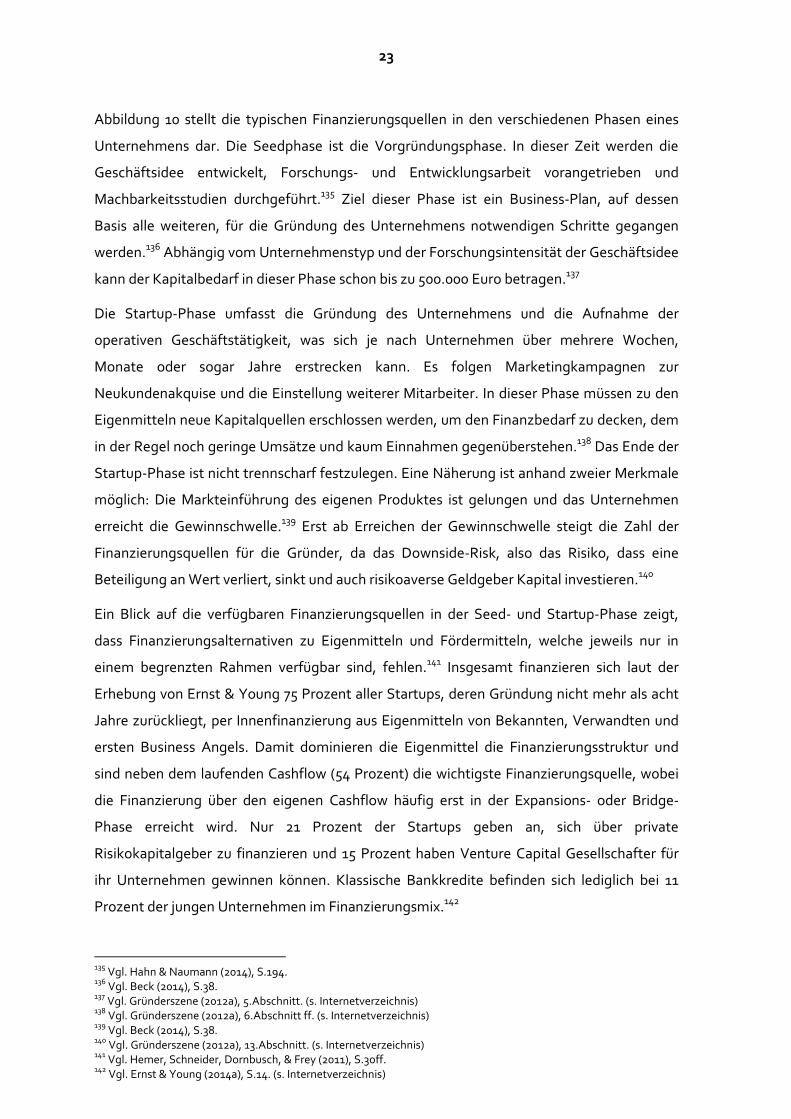

Abbildung 10 stellt die typischen Finanzierungsquellen in den verschiedenen Phasen eines

Unternehmens dar. Die Seedphase ist die Vorgründungsphase. In dieser Zeit werden die

Geschäftsidee entwickelt, Forschungs- und Entwicklungsarbeit vorangetrieben und

Machbarkeitsstudien durchgeführt.135 Ziel dieser Phase ist ein Business-Plan, auf dessen

Basis alle weiteren, für die Gründung des Unternehmens notwendigen Schritte gegangen

werden.136 Abhängig vom Unternehmenstyp und der Forschungsintensität der Geschäftsidee

kann der Kapitalbedarf in dieser Phase schon bis zu 500.000 Euro betragen.137

Die Startup-Phase umfasst die Gründung des Unternehmens und die Aufnahme der

operativen Geschäftstätigkeit, was sich je nach Unternehmen über mehrere Wochen,

Monate oder sogar Jahre erstrecken kann. Es folgen Marketingkampagnen zur

Neukundenakquise und die Einstellung weiterer Mitarbeiter. In dieser Phase müssen zu den

Eigenmitteln neue Kapitalquellen erschlossen werden, um den Finanzbedarf zu decken, dem

in der Regel noch geringe Umsätze und kaum Einnahmen gegenüberstehen.138 Das Ende der

Startup-Phase ist nicht trennscharf festzulegen. Eine Näherung ist anhand zweier Merkmale

möglich: Die Markteinführung des eigenen Produktes ist gelungen und das Unternehmen

erreicht die Gewinnschwelle.139 Erst ab Erreichen der Gewinnschwelle steigt die Zahl der

Finanzierungsquellen für die Gründer, da das Downside-Risk, also das Risiko, dass eine

Beteiligung an Wert verliert, sinkt und auch risikoaverse Geldgeber Kapital investieren.140

Ein Blick auf die verfügbaren Finanzierungsquellen in der Seed- und Startup-Phase zeigt,

dass Finanzierungsalternativen zu Eigenmitteln und Fördermitteln, welche jeweils nur in

einem begrenzten Rahmen verfügbar sind, fehlen.141 Insgesamt finanzieren sich laut der

Erhebung von Ernst & Young 75 Prozent aller Startups, deren Gründung nicht mehr als acht

Jahre zurückliegt, per Innenfinanzierung aus Eigenmitteln von Bekannten, Verwandten und

ersten Business Angels. Damit dominieren die Eigenmittel die Finanzierungsstruktur und

sind neben dem laufenden Cashflow (54 Prozent) die wichtigste Finanzierungsquelle, wobei

die Finanzierung über den eigenen Cashflow häufig erst in der Expansions- oder Bridge-

Phase erreicht wird. Nur 21 Prozent der Startups geben an, sich über private

Risikokapitalgeber zu finanzieren und 15 Prozent haben Venture Capital Gesellschafter für

ihr Unternehmen gewinnen können. Klassische Bankkredite befinden sich lediglich bei 11

Prozent der jungen Unternehmen im Finanzierungsmix.142

135 Vgl. Hahn & Naumann (2014), S.194. 136 Vgl. Beck (2014), S.38. 137 Vgl. Gründerszene (2012a), 5.Abschnitt. (s. Internetverzeichnis) 138 Vgl. Gründerszene (2012a), 6.Abschnitt ff. (s. Internetverzeichnis) 139 Vgl. Beck (2014), S.38. 140 Vgl. Gründerszene (2012a), 13.Abschnitt. (s. Internetverzeichnis) 141 Vgl. Hemer, Schneider, Dornbusch, & Frey (2011), S.30ff. 142 Vgl. Ernst & Young (2014a), S.14. (s. Internetverzeichnis)

24

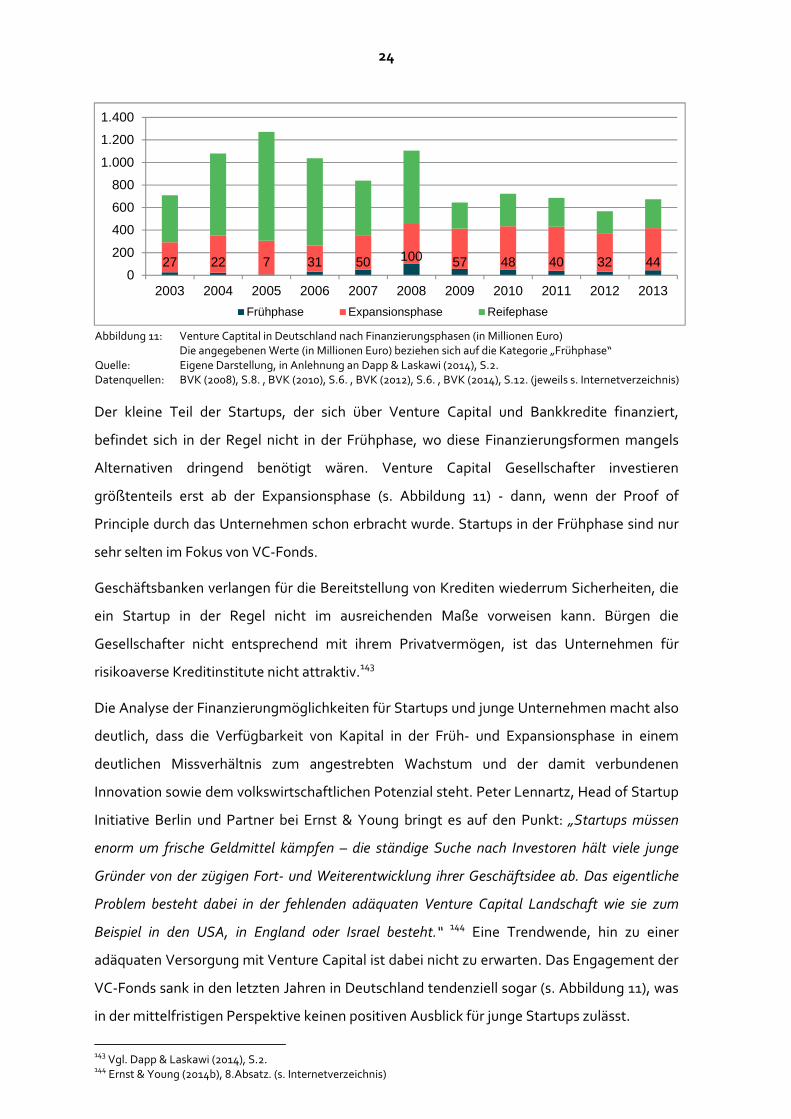

Der kleine Teil der Startups, der sich über Venture Capital und Bankkredite finanziert,

befindet sich in der Regel nicht in der Frühphase, wo diese Finanzierungsformen mangels

Alternativen dringend benötigt wären. Venture Capital Gesellschafter investieren

größtenteils erst ab der Expansionsphase (s. Abbildung 11) - dann, wenn der Proof of

Principle durch das Unternehmen schon erbracht wurde. Startups in der Frühphase sind nur

sehr selten im Fokus von VC-Fonds.

Geschäftsbanken verlangen für die Bereitstellung von Krediten wiederrum Sicherheiten, die

ein Startup in der Regel nicht im ausreichenden Maße vorweisen kann. Bürgen die

Gesellschafter nicht entsprechend mit ihrem Privatvermögen, ist das Unternehmen für

risikoaverse Kreditinstitute nicht attraktiv.143

Die Analyse der Finanzierungmöglichkeiten für Startups und junge Unternehmen macht also

deutlich, dass die Verfügbarkeit von Kapital in der Früh- und Expansionsphase in einem

deutlichen Missverhältnis zum angestrebten Wachstum und der damit verbundenen

Innovation sowie dem volkswirtschaftlichen Potenzial steht. Peter Lennartz, Head of Startup

Initiative Berlin und Partner bei Ernst & Young bringt es auf den Punkt: „Startups müssen

enorm um frische Geldmittel kämpfen – die ständige Suche nach Investoren hält viele junge

Gründer von der zügigen Fort- und Weiterentwicklung ihrer Geschäftsidee ab. Das eigentliche

Problem besteht dabei in der fehlenden adäquaten Venture Capital Landschaft wie sie zum

Beispiel in den USA, in England oder Israel besteht.“ 144 Eine Trendwende, hin zu einer

adäquaten Versorgung mit Venture Capital ist dabei nicht zu erwarten. Das Engagement der

VC-Fonds sank in den letzten Jahren in Deutschland tendenziell sogar (s. Abbildung 11), was

in der mittelfristigen Perspektive keinen positiven Ausblick für junge Startups zulässt.

143 Vgl. Dapp & Laskawi (2014), S.2. 144 Ernst & Young (2014b), 8.Absatz. (s. Internetverzeichnis)

Abbildung 11: Venture Captital in Deutschland nach Finanzierungsphasen (in Millionen Euro) Die angegebenen Werte (in Millionen Euro) beziehen sich auf die Kategorie „Frühphase“ Quelle: Eigene Darstellung, in Anlehnung an Dapp & Laskawi (2014), S.2. Datenquellen: BVK (2008), S.8. , BVK (2010), S.6. , BVK (2012), S.6. , BVK (2014), S.12. (jeweils s. Internetverzeichnis)

27 22 7 31 50 100 57 48 40 32 440

200

400

600

800

1.000

1.200

1.400

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Frühphase Expansionsphase Reifephase

25

4.2 Schließung der Finanzierungslücke durch Crowdinvesting

Es bedarf, wie in Kapitel 4.1 geschildert, dringend alternativer Finanzierungsquellen, die

Unternehmen schon in der Frühphase kapitalisieren. Crowdfunding kann hierbei einen

wichtigen Beitrag leisten, da allein die Crowd entscheidet, ob ein Unternehmen oder eine

Idee unterstützenswert ist. Das betont auch Matthias Höfer von Lottohelden, die 2014

erfolgreich 459.000 Euro über die Crowd eingesammelt haben: „Es ist sehr schön, dass es

mittlerweile auch alternative Finanzierungsformen wie Crowdinvesting in Deutschland gibt, weil

hier ein Kunde entscheidet. Ich glaube ganz fest daran, dass Projekte, die auch einen

B-2-C-Bezug haben, super über die Crowd finanziert werden können.“145

Zur Schließung oder Verringerung der Finanzierungslücke eignet sich für Unternehmen vor

allem das Crowdinvesting auf Basis von Mezzanine-Kapital und speziell in Deutschland

lassen die aktuellen rechtlichen Rahmenbedingungen eine breite Nutzung dieses

Finanzierungsweges für junge Unternehmen zu. Crowdinvesting bietet die einmalige

Gelegenheit, das eigene Geschäftsmodell einer breiten Masse zu präsentieren und diese

dafür zu begeistern.146 Die Gründer bieten der Crowd im Gegenzug die Möglichkeit, für einen

vorher definierten Zeitraum am Unternehmenserfolg direkt zu partizipieren.

Eine Studie von Daniel Blaseg, Absolvent und Teaching Assistent an der Frankfurt School of

Finance & Management, kam Anfang 2013 noch zu dem Ergebnis, dass Crowdinvesting eher

als eine ergänzende, statt als alternative Finanzierungsform anzusehen ist.147 Die Volumina

deckten oft nicht den vollständigen Finanzierungsbedarf und standen unter dem Aspekt der

Kapitalbeschaffung häufig in einem Missverhältnis zu den Kosten der Kampagne.148

Der Crowdinvesting-Markt entwickelt sich allerdings sehr dynamisch, sodass sich Mitte 2014

schon ein leicht verändertes Bild zeichnen lässt. Ein Blick auf die Crowd-Finanzierungen der

letzten Monate und die Experteninterviews, die für diese Arbeit geführt wurden, zeigen, dass

Crowdinvesting immer mehr Erfolgsgeschichten schreibt und die Finanzierungslücke schon

bei diversen jungen Unternehmen erfolgreich schließen konnte. Die Zahl der Unternehmen,

die den Weg über die Crowd gehen, nimmt zu und auch die Volumina der Kampagnen

steigen deutlich an. Diese positive Entwicklung führt dazu, dass Crowdinvesting für immer

mehr Unternehmen eine echte Alternative darstellt. Es bietet jungen und innovativen

Unternehmen, die bereit sind, ihr Geschäftsmodell einer breiten Masse zu präsentieren,

schon heute die Möglichkeit, ihre Finanzierungslücke in der Frühphase zu schließen oder

145 Telefoninterview mit Matthias Höfer (Lottohelden) vom 20.06.2014 146 Vgl. Stahlmann (2013), S.39. 147 Vgl. Blohm, Leimeister, Gebert, & Wenzlaff (2013), S.83. 148 Vgl. Blohm, Leimeister, Gebert, & Wenzlaff (2013), S.84.

26

zumindest signifikant zu reduzieren. Im Jahr 2013 haben diese Chance in Deutschland 66

Unternehmen genutzt und per Crowdinvesting 15 Millionen Euro an Kapital eingesammelt,

Tendenz steigend.149 Die Volumina der eingeworbenen Kapitalbeträge lagen auf der

Plattform des deutschen Marktführers Seedmatch zwischen 100.000 und drei Millionen

Euro.150

Für eine flächendeckende Versorgung mit Kapital aus Schwarmfinanzierungen sind die

Crowd und deren finanzielles Potential in Deutschland aktuell aber noch zu klein, sodass

traditionelle Finanzierungsquellen auch mittelfristig nicht komplett substituiert werden.

Damit die Crowd weiter wächst, muss in Deutschland ein Umdenken bezüglich der eigenen

Geldanlage stattfinden und die Bereitschaft entstehen, zu einem Teil auch in risikobehaftete

Werte wie Crowdinvestings zu investieren.151 Das Sparbuch ist mit seiner festen Verzinsung

selbst in Zeiten von Niedrigzinsen immer noch die beliebteste Form der Geldanlage und

platziert sich mit 45,78 Prozent auf Platz eins. Mit großem Abstand erst folgen Immobilien

(16,17 Prozent), Festgeldanlagen (12,59 Prozent) und Tagesgeld (12,59 Prozent).152 Dass

Investments in Firmen via Crowdinvesting risikoreiche Geldanlagen sind, betont auch

Matthias Höfer: „Es ist nicht das gute alte Sparkonto von der Sparkasse um die Ecke, sondern es

ist halt eine Risikoanlage. In der Regel dreht ein Startup mehrere Investmentrunden und viele

bleiben einfach auf der Strecke.“153

Als Ergänzung zum vorhandenen Portfolio ist Crowdinvesting aber durchaus ein sinnvoller

Baustein. Der Theorie von Markowitz folgend sollten Investments in Startups, die aus ihrem

Wesen heraus eine hohe Ausfallswahrscheinlichkeit tragen, aber über unterschiedliche

Firmen hinweg diversifiziert werden.154 Laut dem Gründermonitor der KfW-Bankengruppe

scheidet jedes dritte Startup in den ersten drei Jahren wieder aus dem Markt aus.155 Bei

einem diversifizierten Portfolio tragen besonders erfolgreiche Startups aufgrund ihrer sehr

hohen Upside auch Totalausfälle mit, sodass eine angemessene Durchschnittsrendite

entsteht.

149 Vgl. Für Gründer (2014b), S.9f. (s. Internetverzeichnis) 150 Vgl. Seedmatch (2014e), Liste im Hauptframe. (s. Internetverzeichnis) 151 Vgl. Handelsblatt (2012), 7.Absatz (s. Internetverzeichnis) 152 Vgl. Statista (2014), Statistik im Hauptframe. (s. Internetverzeichnis) 153 Telefoninterview mit Matthias Höfer (Lottohelden) vom 20.06.2014 154 Vgl. Hornuf & Klöhn (2013), S. 34. 155 Vgl. Handelsblatt (2012), 9.Absatz. (s. Internetverzeichnis)

27

5 Entscheidungshilfe für Startups und junge Unternehmen

Crowdfunding und Crowdinvesting bieten Unternehmen wie im vorhergehenden Kapitel

erläutert die Möglichkeit, ganz neue Finanzierungsquellen zu nutzen. Auf den ersten Blick

scheint der Schwarm der ideale Finanzierungspartner. Trotzdem muss die Entscheidung,

eine Kampagne zu starten, wohl überdacht und anhand ihrer Stärken und Schwächen sowie

Chancen und Risiken abgewogen werden. Das folgende Kapitel soll Startups und jungen

Unternehmen dabei helfen, alle entscheidungsrelevanten Kriterien zu erfassen, zu verstehen

und anhand dieser eine fundierte Entscheidung zu treffen.

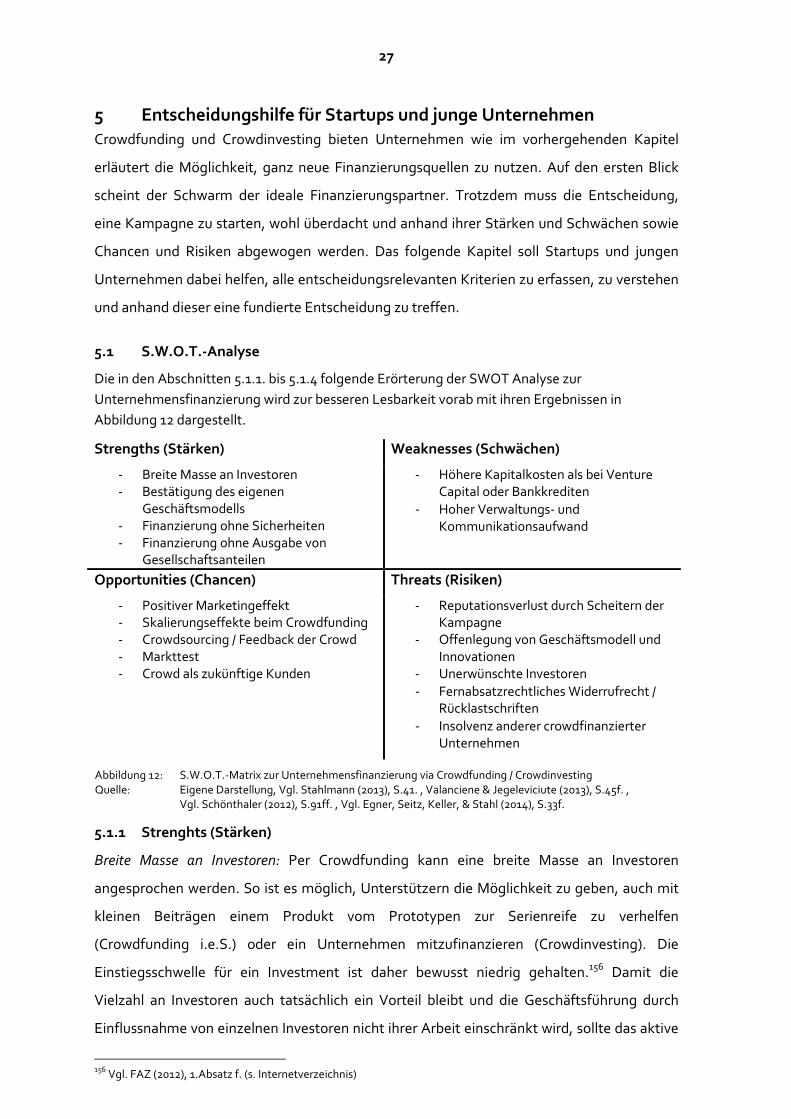

5.1 S.W.O.T.-Analyse

Die in den Abschnitten 5.1.1. bis 5.1.4 folgende Erörterung der SWOT Analyse zur

Unternehmensfinanzierung wird zur besseren Lesbarkeit vorab mit ihren Ergebnissen in

Abbildung 12 dargestellt.

Strengths (Stärken) Weaknesses (Schwächen)

- Breite Masse an Investoren - Bestätigung des eigenen

Geschäftsmodells - Finanzierung ohne Sicherheiten - Finanzierung ohne Ausgabe von

Gesellschaftsanteilen

- Höhere Kapitalkosten als bei Venture Capital oder Bankkrediten

- Hoher Verwaltungs- und Kommunikationsaufwand

Opportunities (Chancen) Threats (Risiken)

- Positiver Marketingeffekt - Skalierungseffekte beim Crowdfunding - Crowdsourcing / Feedback der Crowd - Markttest - Crowd als zukünftige Kunden

- Reputationsverlust durch Scheitern der Kampagne

- Offenlegung von Geschäftsmodell und Innovationen

- Unerwünschte Investoren - Fernabsatzrechtliches Widerrufrecht /

Rücklastschriften - Insolvenz anderer crowdfinanzierter

Unternehmen

5.1.1 Strenghts (Stärken)

Breite Masse an Investoren: Per Crowdfunding kann eine breite Masse an Investoren

angesprochen werden. So ist es möglich, Unterstützern die Möglichkeit zu geben, auch mit

kleinen Beiträgen einem Produkt vom Prototypen zur Serienreife zu verhelfen

(Crowdfunding i.e.S.) oder ein Unternehmen mitzufinanzieren (Crowdinvesting). Die

Einstiegsschwelle für ein Investment ist daher bewusst niedrig gehalten.156 Damit die

Vielzahl an Investoren auch tatsächlich ein Vorteil bleibt und die Geschäftsführung durch

Einflussnahme von einzelnen Investoren nicht ihrer Arbeit einschränkt wird, sollte das aktive

156 Vgl. FAZ (2012), 1.Absatz f. (s. Internetverzeichnis)

Abbildung 12: S.W.O.T.-Matrix zur Unternehmensfinanzierung via Crowdfunding / Crowdinvesting Quelle: Eigene Darstellung, Vgl. Stahlmann (2013), S.41. , Valanciene & Jegeleviciute (2013), S.45f. , Vgl. Schönthaler (2012), S.91ff. , Vgl. Egner, Seitz, Keller, & Stahl (2014), S.33f.

28

Mitspracherecht der Investoren beim Crowdinvesting vertraglich ausgeschlossen werden.

Zudem ist eine Pooling-Vereinbarung zu empfehlen, bei der die Crowd-Investoren

zustimmen, in Bezug auf das von ihnen gewährte Darlehen einheitlich zu agieren. So wird

beispielsweise verhindert, dass potentielle Käufer mit einer Vielzahl von Investoren einzeln

verhandeln müssen. Entscheidungen der Crowd sind am Beispiel der Plattform Companisto

durch ein elektronisches Abstimmungsverfahren zu treffen, wobei die einzelnen Investoren