titel der präsentation untertitel der präsentation

TRANSCRIPT

Seite 1

Ankunft im digitalen Zeitalter – Erfahrungen und Beispiele

Studienreise der Raiffeisenlandesbank Niederösterreich-Wien

Hamburg 19. Mai 2016

Die Digitalisierung wird Gesellschaft und Wirtschaft grundlegend

wandeln.

Sie ist nicht abwählbar, wir können sie aber in unserem Sinne gestalten.

Seite 2

Agenda

1. Hamburger Volksbank eG und DZ BANK Gruppe im Überblick

2. Innovationsaktivitäten der Genossenschaftlichen FinanzGruppe

3. Kundenorientiertes Omnikanal-Banking

4. Erfahrungen und Beispiele der Hamburger Volksbank eG

Hamburger Volksbank im Überblick

155 Jahr

e

Unsere Filialen:

modern,

offen,

einladend

Bilanzsumme: 2,928 Mrd. EUR

Kredit-Volumen: 1,385 Mrd. EUR

Einlagen-Volumen: 1,948 Mrd. EUR

115.000 Kunden davon 15.000 Firmenkunden

56.000 Eigentümer

38 Filialen

4 FirmenkundenCenter

über 125 Geld- automatenstandorte

475 Mitarbeiter

Hamburger Volksbank – Leistungsstark, nah dran und 155 Jahre im Markt

Stand: 31.12.2015

Seite 5

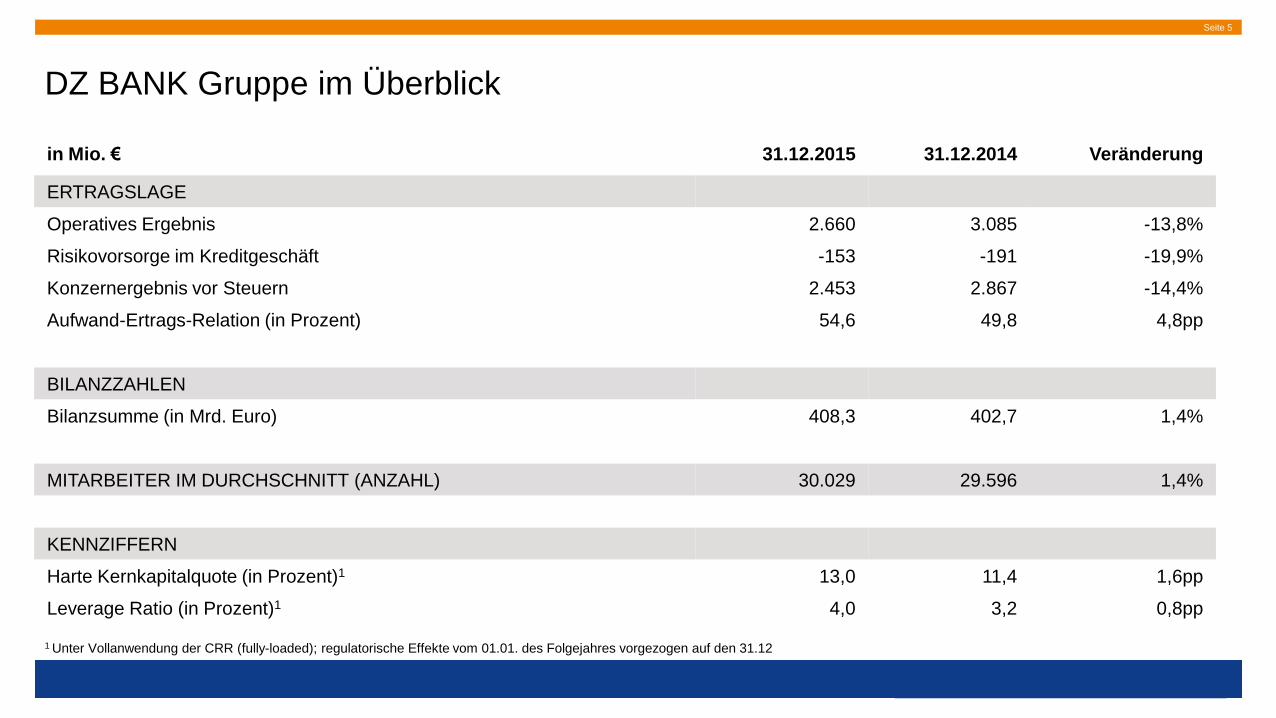

DZ BANK Gruppe im Überblick

in Mio. € 31.12.2015 31.12.2014 Veränderung

ERTRAGSLAGE

Operatives Ergebnis 2.660 3.085 -13,8%

Risikovorsorge im Kreditgeschäft -153 -191 -19,9%

Konzernergebnis vor Steuern 2.453 2.867 -14,4%

Aufwand-Ertrags-Relation (in Prozent) 54,6 49,8 4,8pp

BILANZZAHLEN

Bilanzsumme (in Mrd. Euro) 408,3 402,7 1,4%

MITARBEITER IM DURCHSCHNITT (ANZAHL) 30.029 29.596 1,4%

KENNZIFFERN

Harte Kernkapitalquote (in Prozent)1 13,0 11,4 1,6pp

Leverage Ratio (in Prozent)1 4,0 3,2 0,8pp

1 Unter Vollanwendung der CRR (fully-loaded); regulatorische Effekte vom 01.01. des Folgejahres vorgezogen auf den 31.12

Agenda

1. Hamburger Volksbank eG und DZ BANK Gruppe im Überblick

2. Innovationsaktivitäten der Genossenschaftlichen FinanzGruppe

3. Kundenorientiertes Omnikanal-Banking

4. Erfahrungen und Beispiele der Hamburger Volksbank eG

Seite 6

Seite 7

"Das Internet ist nur ein

Hype."

Bill Gates – 1993

Gründer des Software- und

Hardwareherstellers Microsoft

"Ich denke, dass es einen

Weltmarkt für vielleicht fünf

Computer gibt."

Thomas Watson – 1943

Gründer des Computer-Herstellers IBM

"Es gibt keinen Grund dafür, dass

jemand einen Computer zu Hause

haben will."

Ken Olsen - 1977

Gründer des Computer-Herstellers DEC

"Das Internet ist eine Spielerei

für Computerfreaks,

wir sehen darin keine Zukunft."

Ron Sommer - 1990

Ehemaliger Vorstandsvorsitzender der

Deutschen Telekom AG

Digital-Banking: Wie kann die Zukunft aussehen?

1

2

3

4

5

……so wahrscheinlich nicht

Seite 8

Seite 9

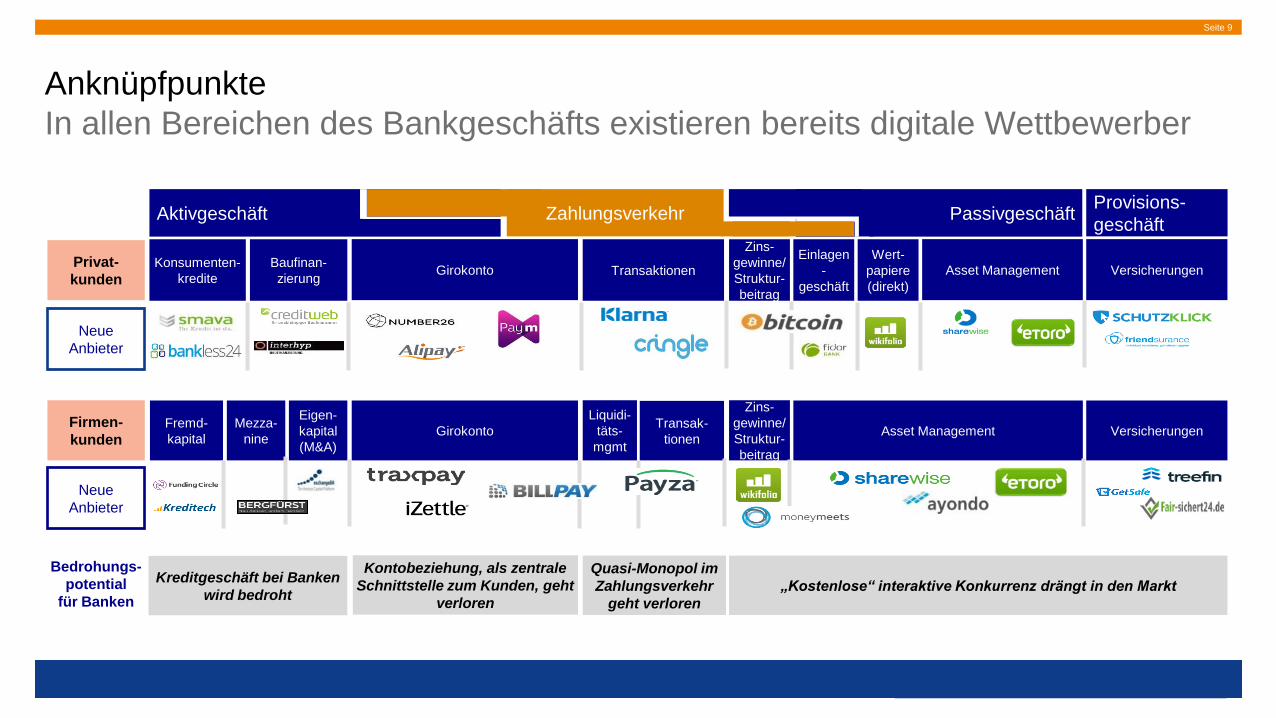

Anknüpfpunkte

In allen Bereichen des Bankgeschäfts existieren bereits digitale Wettbewerber

Neue

Anbieter

Wert-

papiere

(direkt)

Einlagen

-

geschäft

Asset Management Konsumenten-

kredite

Baufinan-

zierung Transaktionen Girokonto

Zins-

gewinne/

Struktur-

beitrag

Privat-

kunden

Firmen-

kunden

Fremd-

kapital

Mezza-

nine

Eigen-

kapital

(M&A)

Asset Management Transak-

tionen

Liquidi-

täts-

mgmt

Zins-

gewinne/

Struktur-

beitrag

Bedrohungs-

potential

für Banken

Kreditgeschäft bei Banken

wird bedroht

Kontobeziehung, als zentrale

Schnittstelle zum Kunden, geht

verloren

Quasi-Monopol im

Zahlungsverkehr

geht verloren

„Kostenlose“ interaktive Konkurrenz drängt in den Markt

Girokonto

Passivgeschäft Aktivgeschäft Zahlungsverkehr Provisions-

geschäft

Versicherungen

Versicherungen

Neue

Anbieter

Seite 10

Innovationsaktivitäten auf allen Ebenen der Genossenschaftlichen FinanzGruppe

Dezentralität als besondere Stärke, aber auch Herausforderung

Geschäfts-bereiche der

AG und Tochterunter-

nehmen

DZ BANK Gruppe

Genossen- schaftliche

FinanzGruppe Volksbanken

Raiffeisenbanken

Seite 11

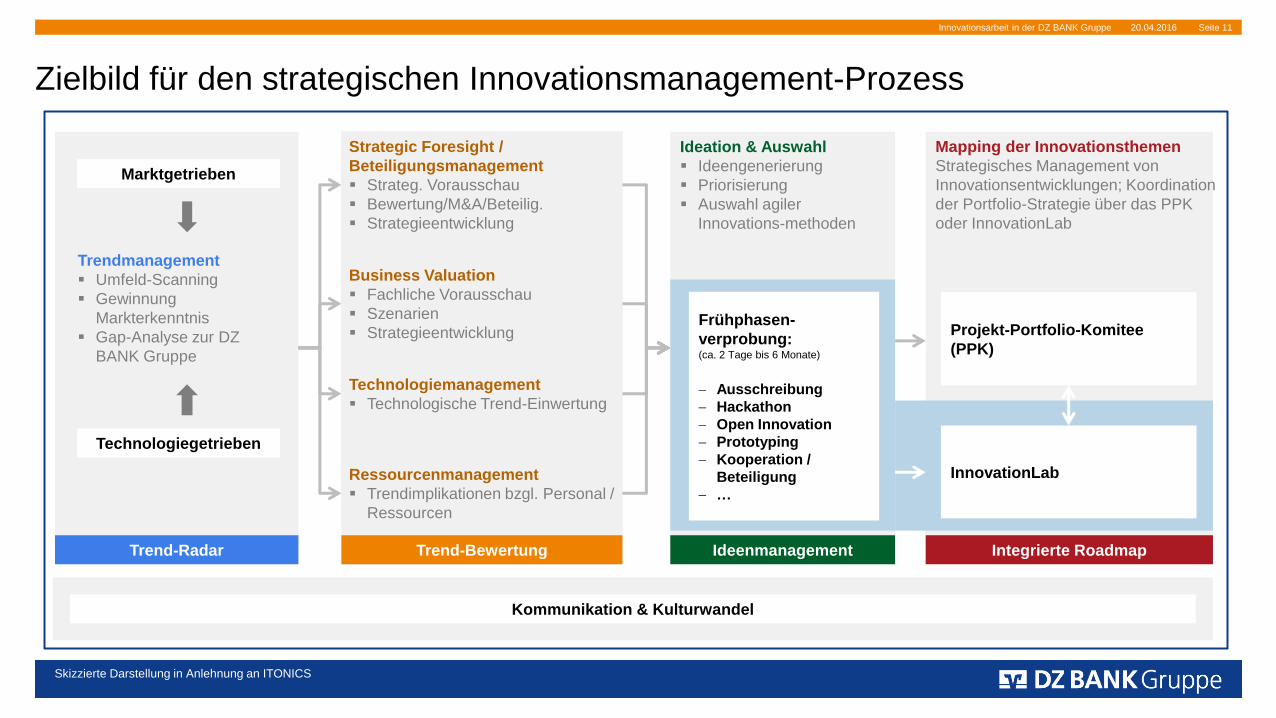

Zielbild für den strategischen Innovationsmanagement-Prozess

20.04.2016 Innovationsarbeit in der DZ BANK Gruppe

Marktgetrieben

Technologiegetrieben

Trendmanagement

Umfeld-Scanning

Gewinnung

Markterkenntnis

Gap-Analyse zur DZ

BANK Gruppe

Trend-Radar

Strategic Foresight /

Beteiligungsmanagement

Strateg. Vorausschau

Bewertung/M&A/Beteilig.

Strategieentwicklung

Technologiemanagement

Technologische Trend-Einwertung

Mapping der Innovationsthemen

Strategisches Management von

Innovationsentwicklungen; Koordination

der Portfolio-Strategie über das PPK

oder InnovationLab

Integrierte Roadmap

Ideation & Auswahl

Ideengenerierung

Priorisierung

Auswahl agiler

Innovations-methoden

Ideenmanagement

Business Valuation

Fachliche Vorausschau

Szenarien

Strategieentwicklung

Ressourcenmanagement

Trendimplikationen bzgl. Personal /

Ressourcen

Trend-Bewertung

Kommunikation & Kulturwandel

Frühphasen-

verprobung: (ca. 2 Tage bis 6 Monate)

Ausschreibung

Hackathon

Open Innovation

Prototyping

Kooperation /

Beteiligung

…

Projekt-Portfolio-Komitee

(PPK)

InnovationLab

Skizzierte Darstellung in Anlehnung an ITONICS

Seite 12

Trend-Radar und Innovationsportfolio der DZ BANK Gruppe mit GAP-Analyse

Software-Lösung ITONCIS aktuell in der Einführung

Trend- und Technologieradar geben Überblick

und zeigen strategische Relevanz auf.

Strategische Bewertung von Trends und Technologien erfolgt je

Geschäftsfeld / Verbundunternehmen.

Trend- und Technologieradar geben Überblick und zeigen

strategische Relevanz auf.

Seite 13 20.04.2016 Innovationsarbeit in der DZ BANK Gruppe

Innovationsradar als Übersicht der Innovationsaktivitäten in der DZ BANK Gruppe

Seite 14

Teilnehmer: 30 DZBG, 30 Fiducia GAD IT, 30 VR-Banken

Institute entsenden Spezialisten und Programmierer mit Ideen bzw.

Themen

Themen der DZBG abgeleitet aus Radar

10 interdisziplinäre Teams arbeiten 2 ½ Tage an 10 Themen

Jury kürt 3 Gewinnerteams

GENO-

hackathon

Labs

Zielbild für Innovationsarbeit

Ausgewählte Themen werden in den genossenschaftlichen Labs

weiterentwickelt

Fokus auf Rapid Prototyping und organisationales Lernen

GENOHackathon März 2016, München

Eckpunkte Accelerator

Seite 15

Auf einen Blick

100 Teilnehmerinnen und Teilnehmer

50 mitgebrachte Ideen, 12 davon priorisiert und bearbeitet

5 Ideen aus der DZ BANK Gruppe unter den gewählten 12

12 interdisziplinäre Teams mit jeweils 5-8 Teammitgliedern

Mindestbesetzung pro Team: 1 Entwickler der Fiducia GAD

IT, 1 Entwickler der DZ BANK Gruppe, 1 Mitarbeiter aus

Volks- und Raiffeisenbanken sowie 1 Produktexperte aus

der DZ BANK Gruppe

Dauer: 2 ½ Tage von der Idee bis zum ersten Prototyp

6 Jury Mitglieder (Vorstands- und Führungsebene) küren

Gewinner in den Kategorien: Gesamtsieger, Genovativste

Idee, Bester Pitch und Sonderpreis der Jury

Seite 16

Ablauf

Tag 1 (Dienstag)

11:00 Uhr Begrüßung und Infos

12:00 Uhr Ideen-Pitch

12:30 Uhr Ideenauswahl / Gruppenbildung

13:00 Uhr Start Hackathon

Tag 2 (Mittwoch)

09-19 Uhr Hackathon

Tag 3 (Donnerstag)

09-14 Uhr Hackathon

14:00 Uhr Pitch der Ergebnisse (12 x 6 Min.)

16:00 Uhr Abstimmung in der Jury

16:30 Uhr Preisverleihung und Abschluss

17:00 Uhr Ende der Veranstaltung

Seite 17

Wände voll von Ideen und Konzepten

Seite 18

Jury und Gewinnerteam

Agenda

1. Hamburger Volksbank eG und DZ BANK Gruppe im Überblick

2. Innovationsaktivitäten der Genossenschaftlichen FinanzGruppe

3. Kundenorientiertes Omnikanal-Banking

4. Erfahrungen und Beispiele der Hamburger Volksbank eG

Seite 19

Optimierter Beratungsprozess

Bedarfsgerechte, kundenorientierte

Beratung

Transparentes Beratungsergebnis

GFG legt mit „Beratungsqualität“ und „webErfolg“ die Basis für kundenorientiertes

Omnikanal-Banking

Nutzerfreundlichkeit Sichtbarkeit

Online-Abschluss

Integrierter, technisch gestützter Prozess

für bedarfsorientierte, ganzheitliche

Beratung

Steigerung der Online-Präsenz der GFG

durch neues Informationskonzept

(SEO/SEA), optimierte Gestaltung und

Stärkung der Online-Abschlussfähigkeit

Seite 20

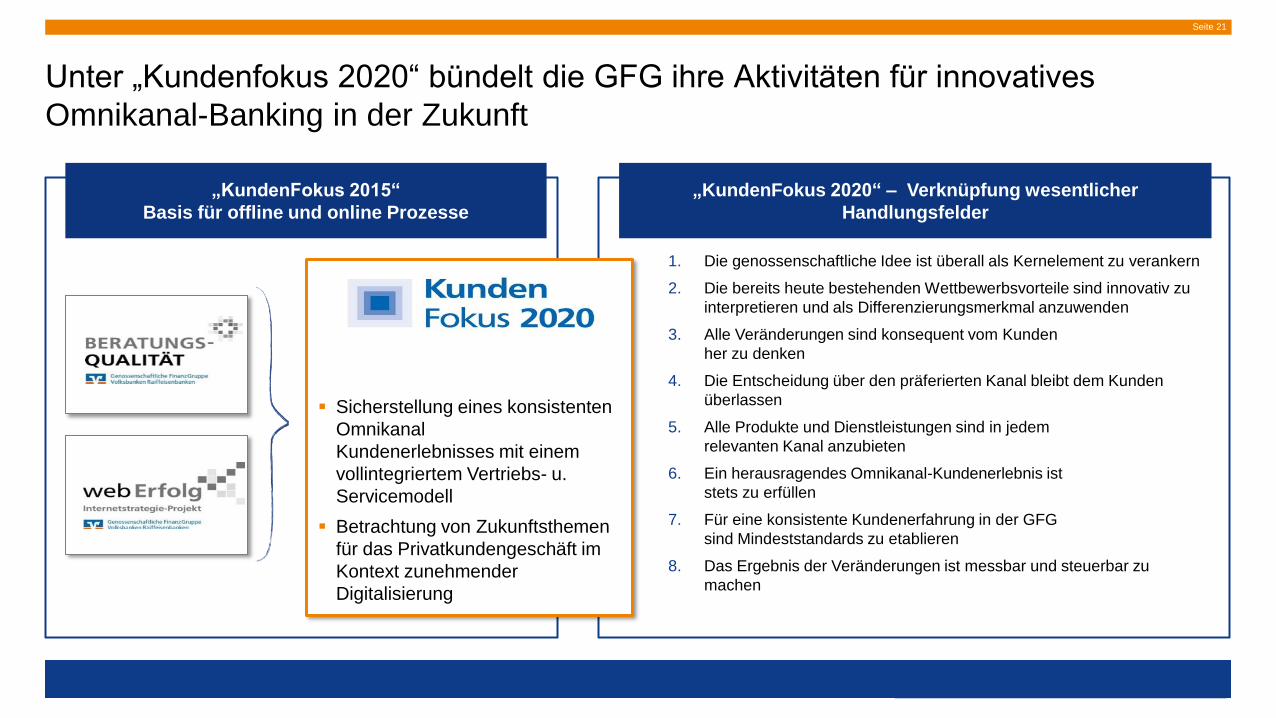

Unter „Kundenfokus 2020“ bündelt die GFG ihre Aktivitäten für innovatives

Omnikanal-Banking in der Zukunft

Sicherstellung eines konsistenten

Omnikanal

Kundenerlebnisses mit einem

vollintegriertem Vertriebs- u.

Servicemodell

Betrachtung von Zukunftsthemen

für das Privatkundengeschäft im

Kontext zunehmender

Digitalisierung

„KundenFokus 2015“

Basis für offline und online Prozesse

„KundenFokus 2020“ – Verknüpfung wesentlicher

Handlungsfelder

Seite 21

1. Die genossenschaftliche Idee ist überall als Kernelement zu verankern

2. Die bereits heute bestehenden Wettbewerbsvorteile sind innovativ zu

interpretieren und als Differenzierungsmerkmal anzuwenden

3. Alle Veränderungen sind konsequent vom Kunden

her zu denken

4. Die Entscheidung über den präferierten Kanal bleibt dem Kunden

überlassen

5. Alle Produkte und Dienstleistungen sind in jedem

relevanten Kanal anzubieten

6. Ein herausragendes Omnikanal-Kundenerlebnis ist

stets zu erfüllen

7. Für eine konsistente Kundenerfahrung in der GFG

sind Mindeststandards zu etablieren

8. Das Ergebnis der Veränderungen ist messbar und steuerbar zu

machen

Was gibt es bereits in der

Genossenschaftlichen

Finanzgruppe? *

Web-Erfolg

Beratungsqualität

Projekt Kunden-

fokus 2015

Crowd-funding

Plattform

Projekt Kunden-

fokus 2020

Omnikanal-Vertriebs-

und Servicemodell

Easy Entry Business

dzbank-derivate,de

VR ProfiBroker

VRProFiTrader

VR Banking App /

Online Filiale

Paydirekt

Karten-Regie Social Media

Landing Page vr.de

* Eine Auswahl, keine vollständige Auflistung

Seite 22

Apps Verbund-

unternehmen

Agenda

1. Hamburger Volksbank eG und DZ BANK Gruppe im Überblick

2. Innovationsaktivitäten der Genossenschaftlichen FinanzGruppe

3. Kundenorientiertes Omnikanal-Banking

4. Erfahrungen und Beispiele der Hamburger Volksbank eG

Seite 23

Erfahrungen und Beispiele der Hamburger Volksbank

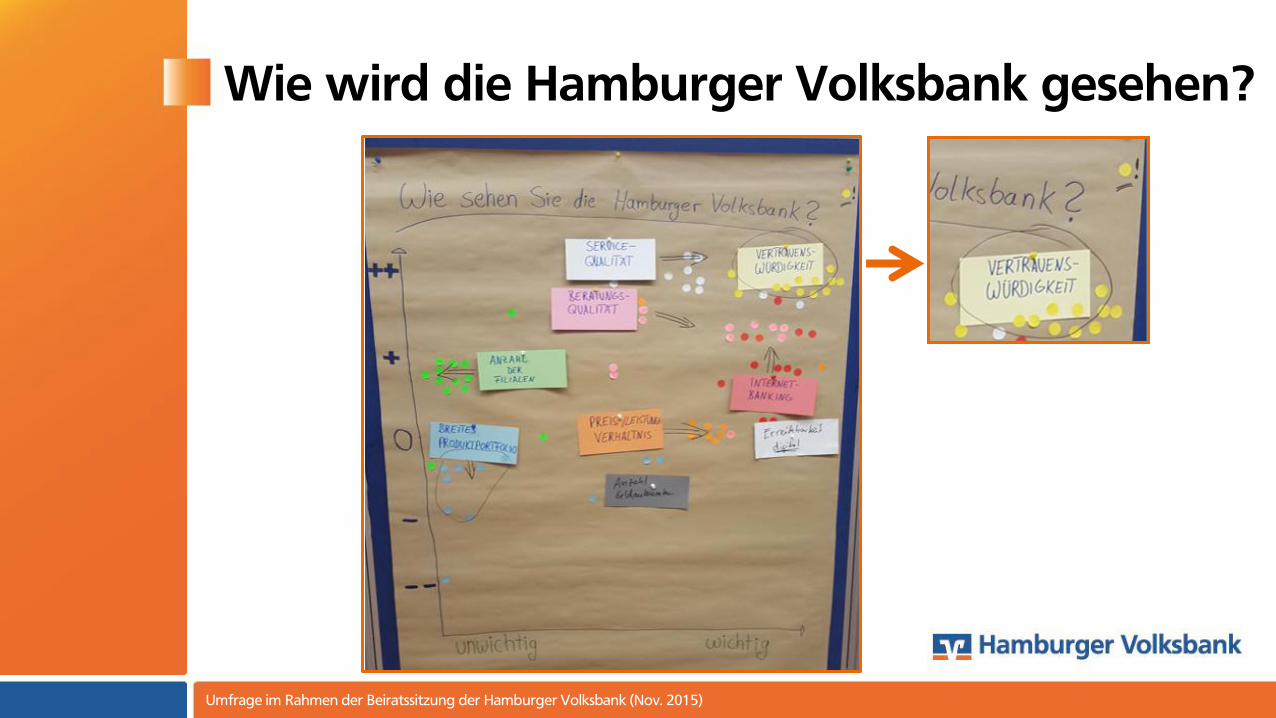

Wie wird die Hamburger Volksbank gesehen?

Umfrage im Rahmen der Beiratssitzung der Hamburger Volksbank (Nov. 2015)

Man kennt sich.

Homogenes Bild im Bereich Zahlungsverkehr

Umfrage zu Finanzentscheidungen, durchgeführt von der Hamburger Volksbank und dem Lehrstuhl für Bankbetriebslehre und Behavioral Finance der Uni Hamburg * Postbank Finance Award

*

Smartes Volksbanking – Online Paket

„VR-BankingApp“ „paydirekt“ „Kartenregie“

VR-Banking App – jederzeit und überall

Höchste Sicherheitsstandards

Daueraufträge und Überweisungen

Multibankenfähig

Service einer Bank, die genossenschaftlichen Werten verpflichtet ist

paydirekt als sichere Alternative zu PayPal

Online-Bezahlverfahren unter dem Dach der Deutschen Kreditwirtschaft

gemeinsame Entwicklung der privaten Banken, der Sparkassen und Genossenschaftsbanken

alle teilnehmenden Händler sind Kunden einer der teilnehmenden

Banken

paydirekt – Registrierung

Finanz-App „Kartenregie“

„Kartenregie“ - Registrierung Schritt 1: Registrierung erfolgt mittels Handynummer Schritt 2: Aktivierungscode aus der SMS einfügen Schritt 3: Konten für Budgetplanung als Girokonto kennzeichnen + Benachrichtigungsfunktion aktivieren

„Viele schaffen mehr“ – Die gemeinnützige Crowdfunding-Plattform der Hamburger Volksbank

Finanzierungsmodell, bei dem gemeinnützige Projekte durch die

Unterstützung von vielen Personen finanziert werden

„Viele schaffen mehr“ – Die gemeinnützige Crowdfunding-Plattform der Hamburger Volksbank

„Gemeinsam smart“ – App

„World-Cafés“

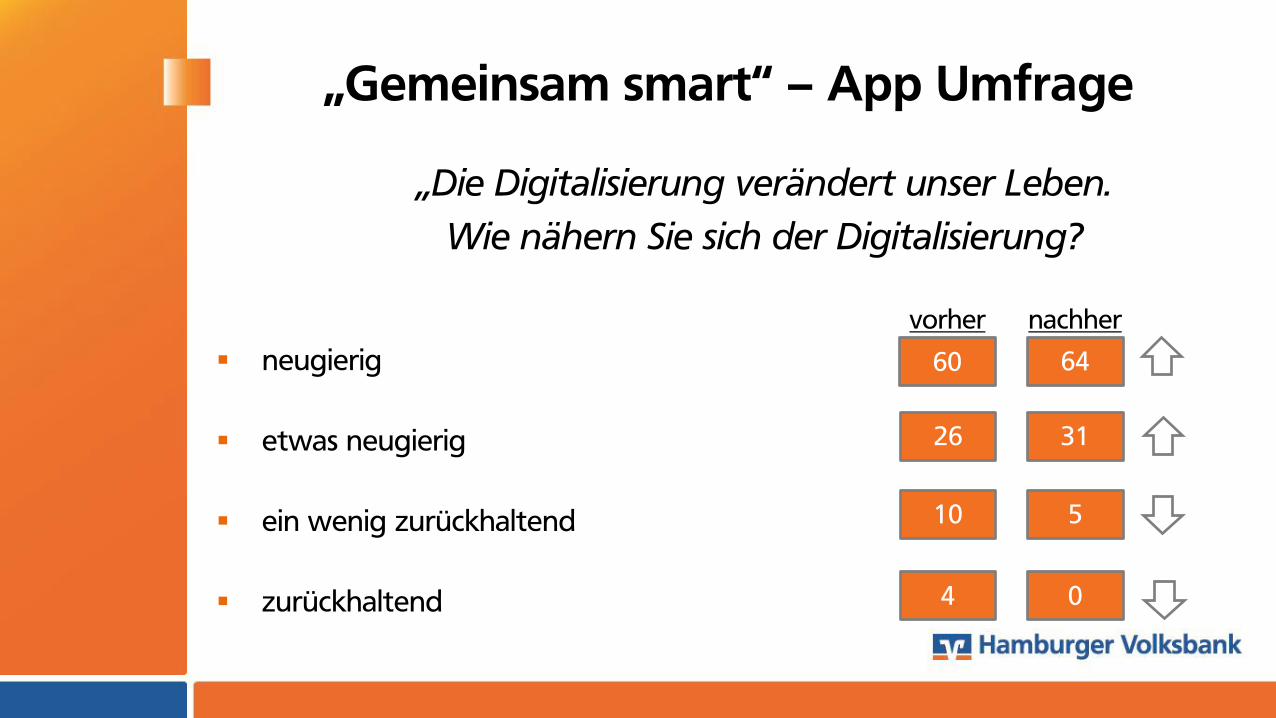

„Gemeinsam smart“ – App Umfrage

„Die Digitalisierung verändert unser Leben.

Wie nähern Sie sich der Digitalisierung?

vorher nachher

neugierig

etwas neugierig

ein wenig zurückhaltend

zurückhaltend 4 0

10 5

26 31

60 64

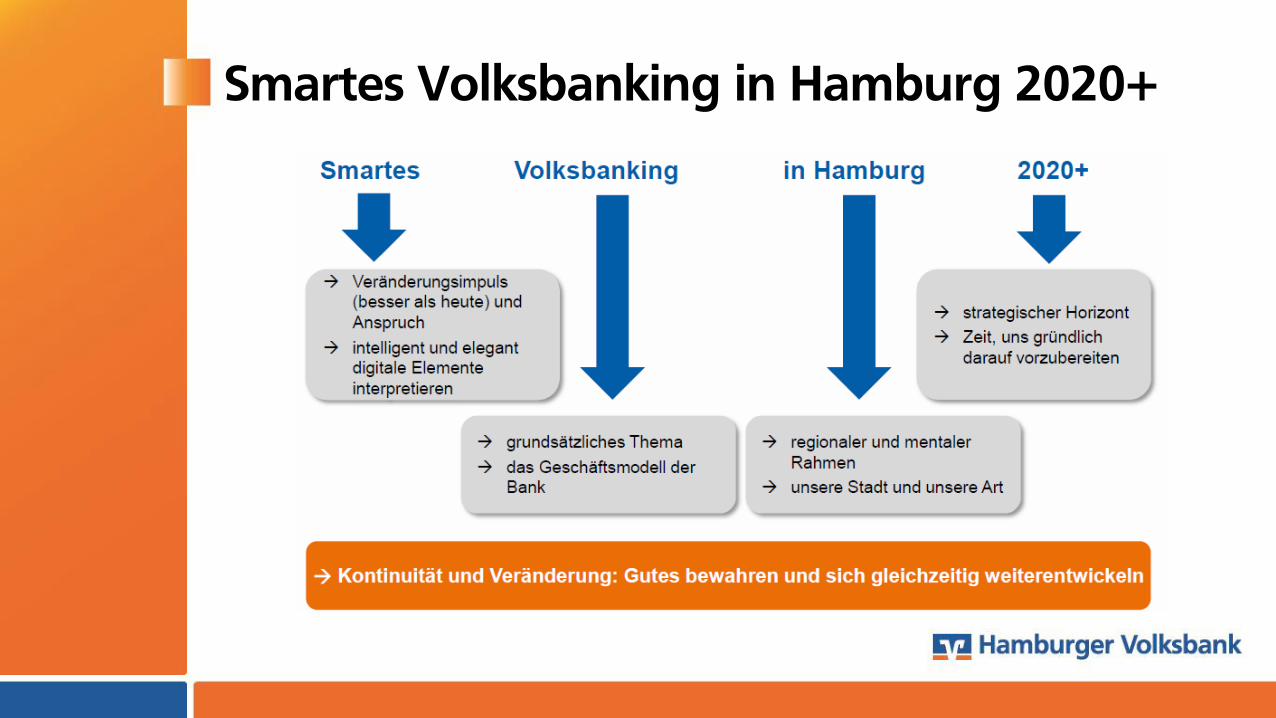

Smartes Volksbanking in Hamburg 2020+

Unser Vorgehen

Back Up

Themen:

GENO Hackathon (Seiten 24 – 25)

Easy Entry Business (Seiten 26 bis 35)

Paydirekt (Seite 36)

Seite 41

Die 12 Themen im Final-Pitch (1/2)

Thema Beschreibung Award

VR Rechnung Digital Rechnungen fotografieren und Transaktionen anstoßen,

Archivierung, Sharing mit Steuerberater und Vorbereitung

Steuer

VR Finanzplan 2.0 Ganzheitliche Beratung im Internet mit

bedarfsfeldübergreifendem Robo-Advisor

Sonderpreis der Jury, Einladung GPL

Kundenfokus 2020 gemeinsam mit

Team Genoberatung on Demand

VR Spar-Robot Spar-App zur Emotionalisierung des Sparens, mit

Gamification-Ansatz und Sharing-Funktion

Bester Pitch und Sonderpreis der Jury,

2 Tage Workshop Montabaur

Immo-Lotse Plattform zur Unterstützung bei der Planung und Realisierung

von Immobilienprojekten; Vernetzung regionaler Handwerker,

Architekten, Notare usw.

Genovativste Idee und Sonderpreis der

Jury, 2 Tage Workshop in Montabaur

VR Box Sicherer, flexibler Austausch von Daten/Dokumenten zw. Bank

und Kunde

VR Auslandsnavigator Informationsplattform für Firmenkunden, um ihre Expansion im

Ausland optimal zu unterstützen

Sonderpreis der Jury, 2 Tage Workshop

in Montabaur

Bankenarbeitsgemeinschaft - 04. April 2016 Seite 42

Die 12 Themen im Final-Pitch (2/2)

Thema Beschreibung Award

VR Teamplaner Dispatching-Lösung für komplexe Personaleinsatzplanung Sonderpreis der Jury, Einladung auf

COM zur Vorstellung der Idee

VR Optify Motivationstool zur Optimierung des Anlagevermögens des

Kunden inkl. Anbindung von Watson

Genoberatung on Demand Ganzheitliche Beratung im Online-Banking Sonderpreis der Jury, Einladung GPL

Kundenfokus 2020 gemeinsam mit

Team Genoberatung on Demand

flexSurance – save your day Prepaid Versicherung, die zeitlich flexibel in Anspruch genutzt

werden kann; mit Sharing Funktion an Freunde

Sonderpreis der Jury, 2 Tage Workshop

in Montabaur

KimL – Kann ich es mir leisten? Digitaler Geldbeutel mit Cash-Management und Prognose

Funktion

Gesamtsieger, Einladung auf COM zur

Präsentation mit eigenem Stand, 2

Tage Workshop in Montabaur

Komfort-Service – Alles wird gut Kundenservice Online neu definiert: Individuelle Unterstützung

des Kunden im Online Banking

Bankenarbeitsgemeinschaft - 04. April 2016 Seite 43

Easy Entry Business

Seite 44

Mit Easy Entry aktivieren wir den Online-Kanal für Anfragen von Firmenkunden

Seite 45

Easy Entry für strukturierte Anfrage von Geldanlage- oder Finanzierungsvorhaben bei VBRB

rund um die Uhr

Weiterleitung an VBRB über erprobten

Zuordnungsschlüssel von vr.de

Ermöglichung direkter Angebotserstellung durch

VBRB durch vorstrukturierte Parameter

Zusammenarbeit mit VR-NetWorld führt zu einfacher

Einbindung für die VBRB

Autarke Einbindung bei jeweiliger VBRB zur

Aktivierung des Online-Kanals für Firmenkunden

Über die Website Deutschland made by

Mittelstand

Über Widget auf der jeweiligen Website der

VBRB

2 1

Die bisherigen Ergebnisse zeigen eine erfolgreiche Startphase von Easy Entry

85 Mio. EUR

generiertes Anfragevolumen

Produktnachfrage

70 %

des Anfragevolumens zielt auf

Darlehen ab

Kundenstruktur

79 %

der anfragenden Kunden sind

Neukunden

Bonität

66 %

der Anfragen mit geringem bis

durchschnittlichem Ausfallrisiko

(Bürgel-Note 1-2,9)

Volumina

69 %

der Anfragen bis

50 TEUR und damit großem Potenzial

für online-abschlussfähige Prozesse

€ €

Seite 46

Im Zielbild ist „Easy Entry Business“ der zentrale Onlinekanal zur Generierung

von qualifizierten Leads

Seite 47

Easy Entry

Business

Firmenkunde stellt

Online-Anfrage... ...die von EEB bewertet,

aufqualifiziert und anschließend an

die Unternehmen der GFG

weitergeleitet wird...

...damit das Anliegen des Kunden schnell, effizient und ohne

Medienbrüche bearbeitet werden kann.

...über diverse

digitale Touchpoints...

Websites

VR Banken

z.B.

z.B. Waren-

einkaufs-genossen-

schaften

Dezentral

Zentral

Partner

vr.de

Stammdaten der Kunden hinterlegt

und unabhängig vom Touchpoint

aufrufbar

Volksbanken

Raiffeisenbanken

Bis Ende 2015 wurden 344 Anfragen über Easy Entry Business gestellt und an

die beteiligten VBRB weitergeleitet

Stand: 31.12.2015

Seite 48

VBRB

24 26

20

26 29

33 30

Dez Jan Feb März April Mai Juni Juli Aug Sep Okt Nov Dez

10 9

17

5

18 16

14

9

4

9

19 18

8

Dez Jan Feb März April Mai Juni Juli Aug Sep Okt Nov Dez

DmbM

188

Anfragen

146

Anfragen

Start EEB in der webBank+

Innerhalb von 13 Monaten sind Anfragen mit einem Volumen von fast 85

Millionen Euro eingegangen

Stand: 31.12.2015

Seite 49

VBRB

3.303 2.048 2.301 1.537 3.990

32.398

1.761

Dez Jan Feb März April Mai Juni Juli Aug Sep Okt Nov Dez

DmbM

47.337

TEUR

37.396

TEUR

1.233 2.390 2.401 198

2.169 827 1.093 489 82 391

26.347

865 144

Dez Jan Feb März April Mai Juni Juli Aug Sep Okt Nov Dez

Start EEB in der webBank+

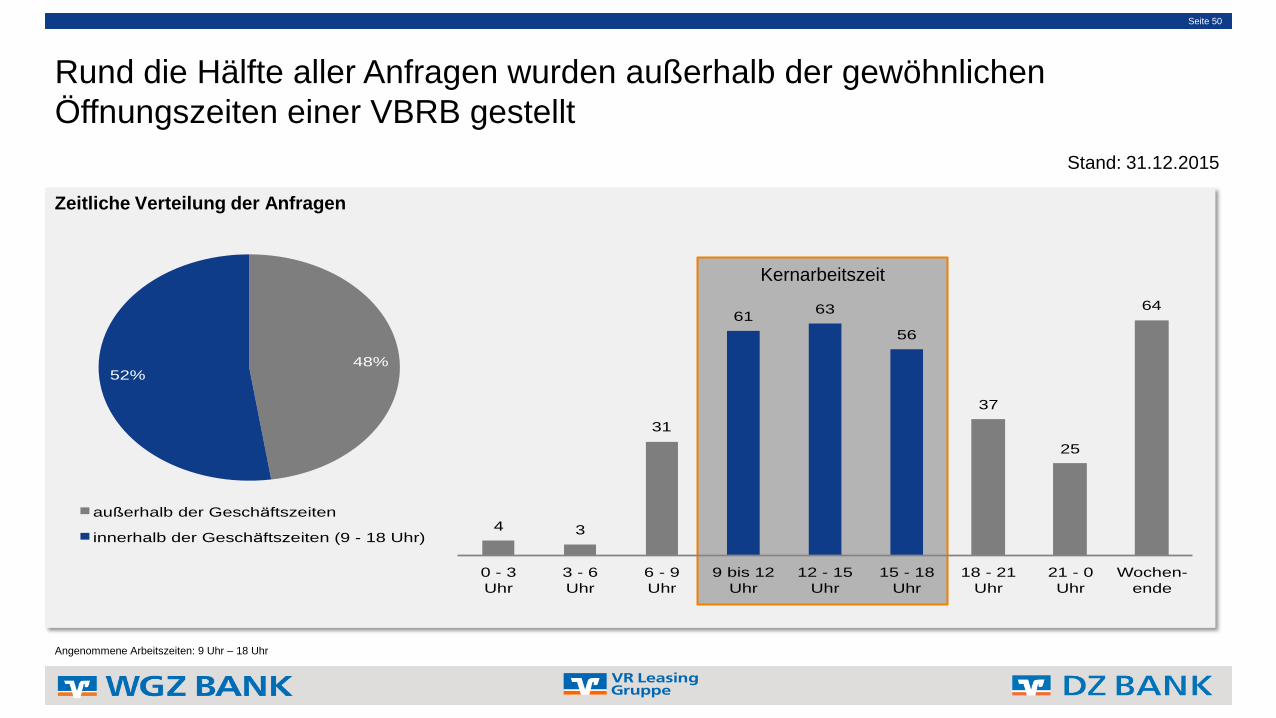

Zeitliche Verteilung der Anfragen

Kernarbeitszeit

Rund die Hälfte aller Anfragen wurden außerhalb der gewöhnlichen

Öffnungszeiten einer VBRB gestellt

Stand: 31.12.2015

Seite 50

Angenommene Arbeitszeiten: 9 Uhr – 18 Uhr

4 3

31

61 63

56

37

25

64

0 - 3

Uhr

3 - 6

Uhr

6 - 9

Uhr

9 bis 12

Uhr

12 - 15

Uhr

15 - 18

Uhr

18 - 21

Uhr

21 - 0

Uhr

Wochen-

ende

48% 52%

außerhalb der Geschäftszeiten

innerhalb der Geschäftszeiten (9 - 18 Uhr)

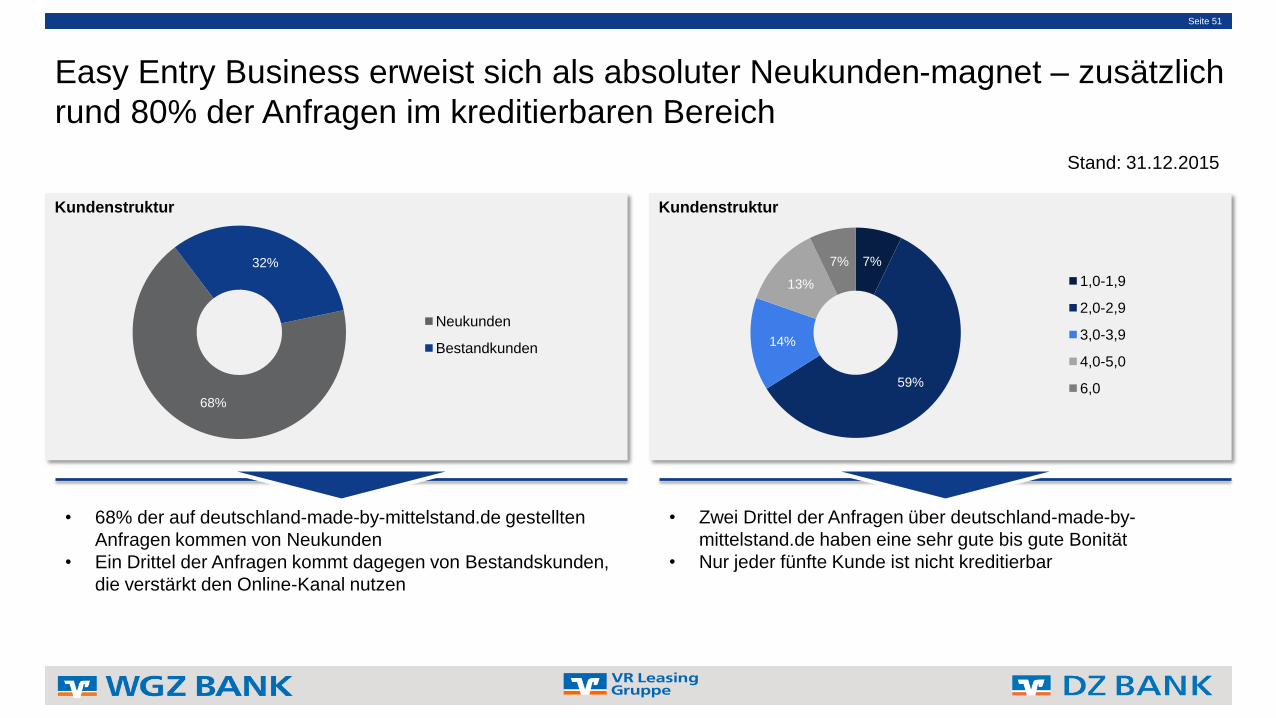

Easy Entry Business erweist sich als absoluter Neukunden-magnet – zusätzlich

rund 80% der Anfragen im kreditierbaren Bereich

Seite 51

Stand: 31.12.2015

Kundenstruktur

68%

32%

Neukunden

Bestandkunden

Kundenstruktur

7%

59%

14%

13%

7%

1,0-1,9

2,0-2,9

3,0-3,9

4,0-5,0

6,0

• 68% der auf deutschland-made-by-mittelstand.de gestellten

Anfragen kommen von Neukunden

• Ein Drittel der Anfragen kommt dagegen von Bestandskunden,

die verstärkt den Online-Kanal nutzen

• Zwei Drittel der Anfragen über deutschland-made-by-

mittelstand.de haben eine sehr gute bis gute Bonität

• Nur jeder fünfte Kunde ist nicht kreditierbar

Im Rahmen der Weiterentwicklung wurden neue Funktionen implementiert, die

den Prozess bedienerfreundlicher gestalten

Seite 52

Funktionalität

Kundenportal Über das Kundenportal hat der Kunde die Möglichkeit seine Aufträge

einzusehen und zu bearbeiten.

Bankenbackend Über das Bankenbackend sind Zuordnung, Be-

arbeitung und Verwaltung der Anfragen und Nutzer-

und Prozessverwaltung möglich.

Datenraum Sowohl Kunden als auch der Berater erhalten die Möglichkeit

Dokumentenuploads zu nutzen. Medienbrüche werden vermieden.

Reporting Mithilfe des Reportings ist es möglich, detaillierte Auswertungen und

Informationen zur Nutzung von

Easy Entry Business zu erhalten.

Responsive Design Alle Anwendungen und Funktionalitäten werden

sowohl auf mobilen als auch stationären Geräten zugänglich gemacht.

Auswirkung auf…

Conversion*, Usability und

Kundenbindung

Effizienz und Usability

Effizienz und Usability

Steuerungseffizienz und

ökonomische Transparenz (inkl.

Abschlussconversion)

Conversion

*Conversion: In diesem Fall ist die Absendung einer Anfrage gemeint.

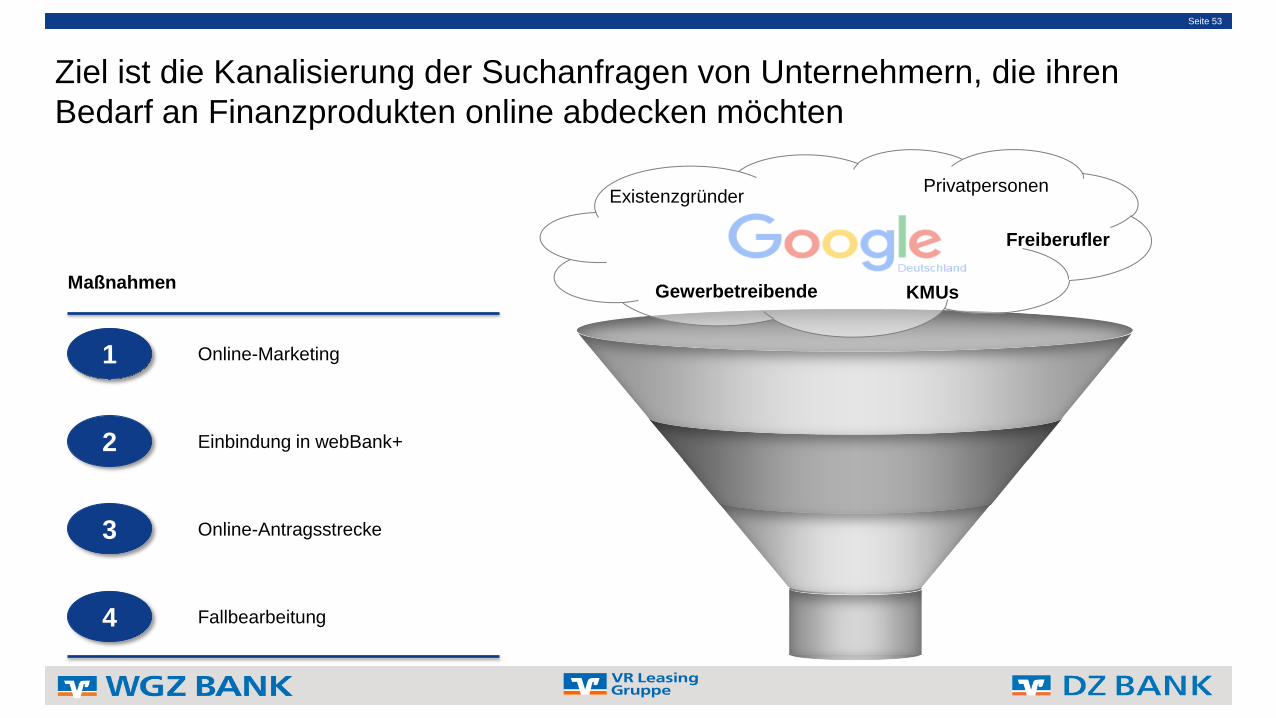

Ziel ist die Kanalisierung der Suchanfragen von Unternehmern, die ihren

Bedarf an Finanzprodukten online abdecken möchten

Seite 53

1 Online-Marketing

2 Einbindung in webBank+

3 Online-Antragsstrecke

4 Fallbearbeitung

Existenzgründer Privatpersonen

Freiberufler

Gewerbetreibende KMUs Maßnahmen

Seite 54 Seite 54

Marktstart von ist erfolgt

Aktuell sind 30 Shops angebunden, mehr als 50% stammt von Händlern der gFG; als

Leuchtturmhändler konnten bislang der Haribo-Onlineshop und Alternate gewonnen werden.

Das Interesse der Shops ist hoch – über 200 Händlerkunden fragen Indikationen für Entgelte

nach. 30 Händler befinden sich im technischen Anbindungsprozess.

Neben der direkten Anbindung können Händler auch die technische Anbindung über einen

Payment Service Provider (PSPs) wählen. Die kaufmännische Anbindung über das Händler-

Konzentratoren-Modell ist in Umsetzung.

Das Transaktions-Volumen steht in

einem angemessen Verhältnis zur

derzeitigen Händleranbindung. Mit

wachsender Händlerzahl wird sich

das Transaktions-Volumen

überproportional weiterentwickeln.

230.000 Kunden

haben sich bereits für

paydirekt registriert,

hiervon sind 119.000

Kunden der gFG

977 Genossen-

schaftsbanken (über 96%)

sind derzeit

deutschlandweit als

Käuferbank dabei, davon

knapp 61 % auch als

Händlerbank

Bankenbeirat - März 2016 Seite 54