treuhänderanlass 20.09.2016: unternehmensgründung

TRANSCRIPT

Pascal Appenzeller, Kundenberater,Pfäffikon, 20. September 2016

Unternehmungsgründung, Deckungslücke im Sozialversicherungsnetz

Seite 2

selbständig-, unselbständig erwerbend(sozialversicherungsrechtliche Stellung)

Seite 3

Statusabklärung

• Bei einer Neugründung ist die Anmeldung der Ausgleichskasse einzureichen.

• Die Suva prüft im Auftrag des Bundesamtes für Sozialversicherung (BSV)

innerhalb von Art. 66/1 des Unfallversicherungsgesetzes (UVG), ob jemand

bei seiner Tätigkeit als selbständig- oder unselbständigerwerbend (Arbeitnehmer)

zu betrachten ist.

• Wir unterstützen Sie gerne bei der Beurteilung Ihrer

sozialversicherungsrechtlichen Stellung.

Seite 4

Broschüre der Suva

Seite 5

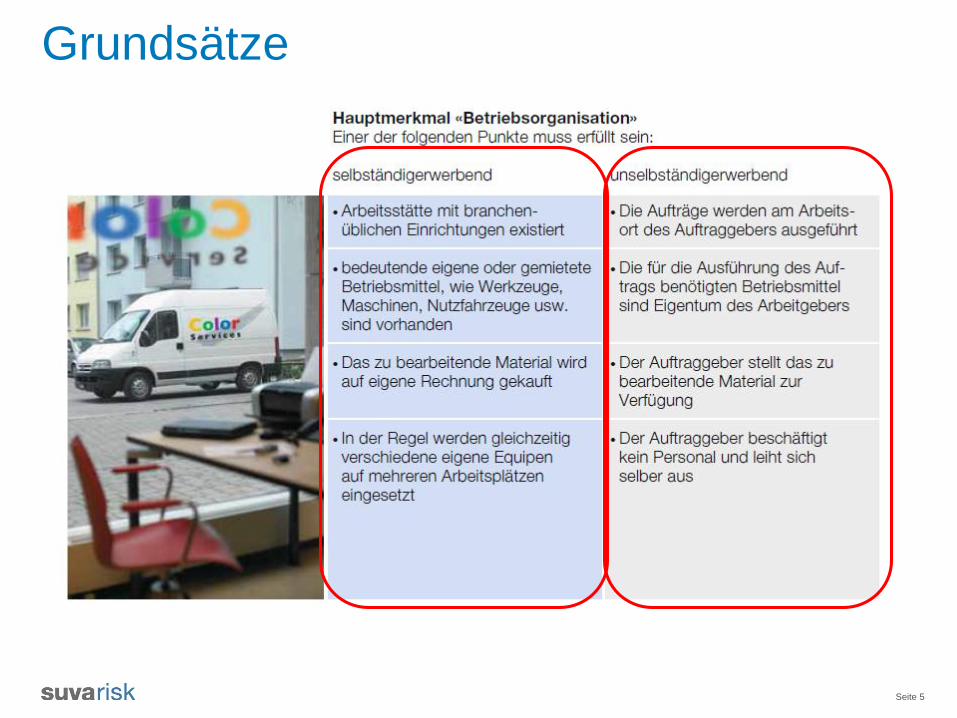

Grundsätze

Seite 6

Grundlagen

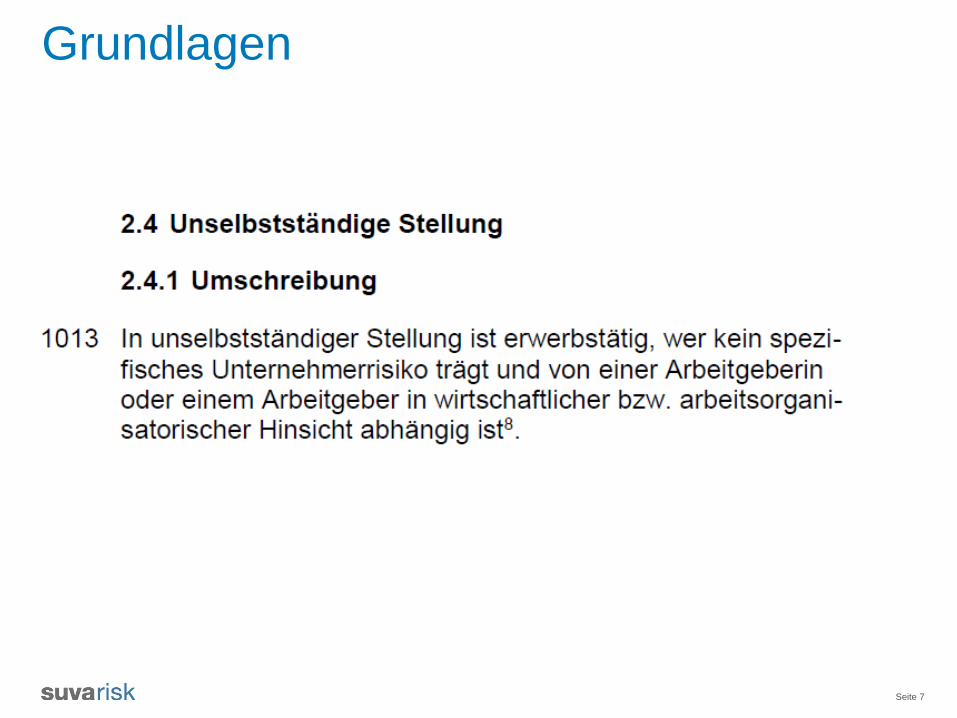

Seite 7

Grundlagen

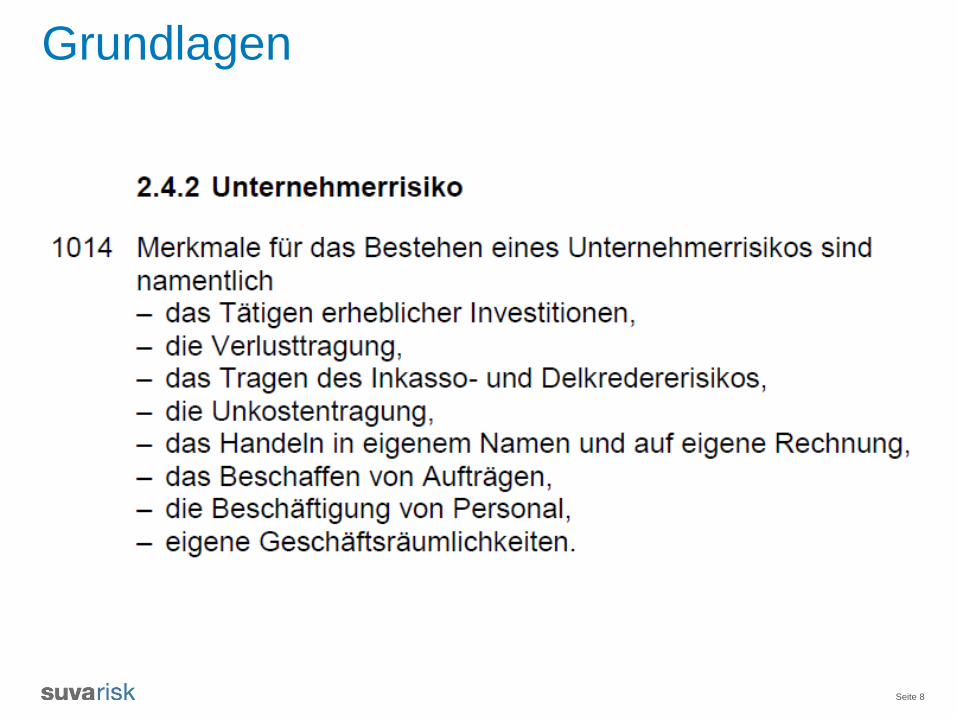

Seite 8

Grundlagen

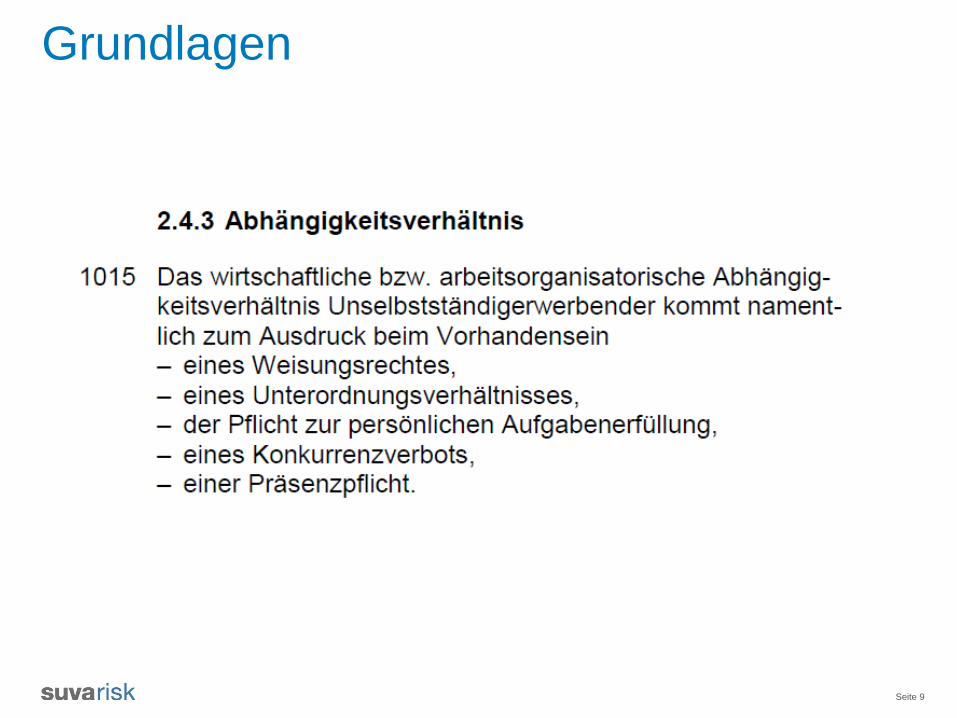

Seite 9

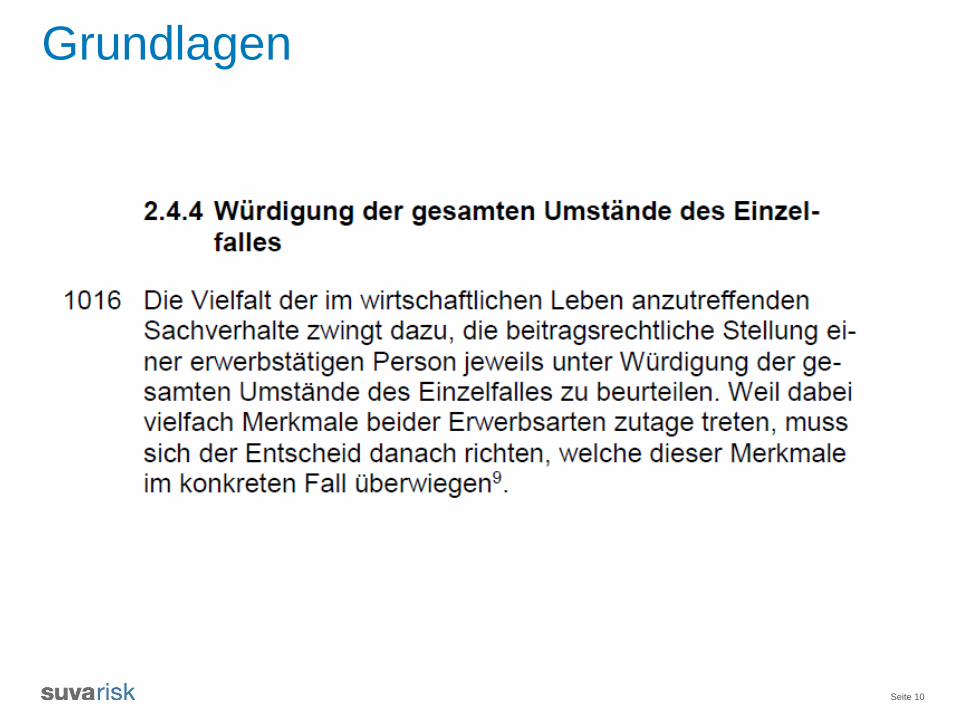

Grundlagen

Seite 10

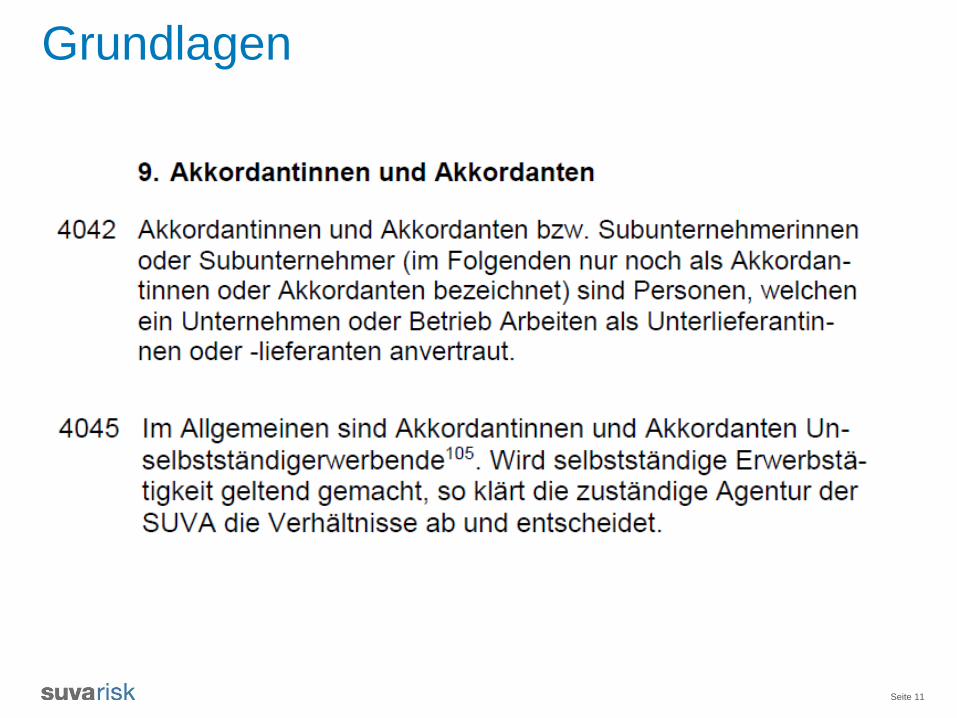

Grundlagen

Seite 11

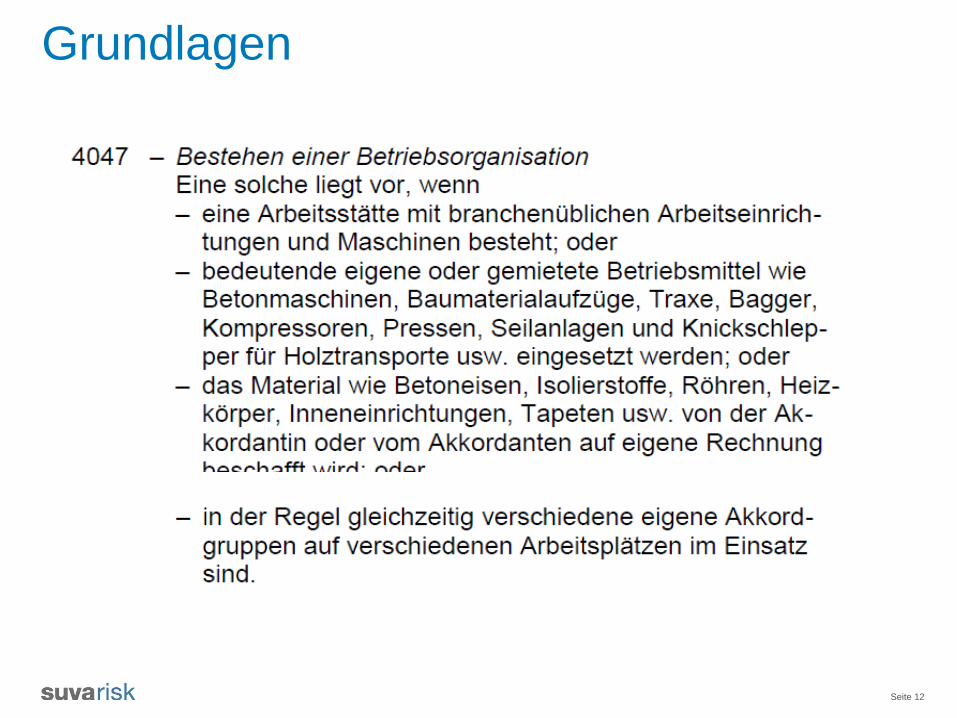

Grundlagen

Seite 12

Grundlagen

Seite 13

Verfahren

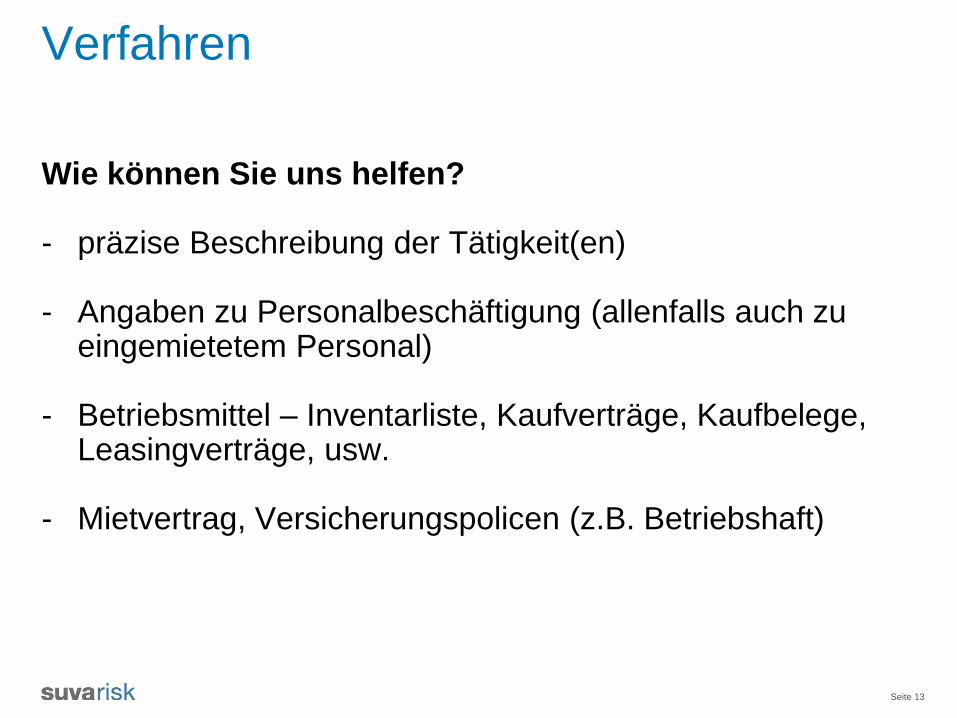

Wie können Sie uns helfen?

- präzise Beschreibung der Tätigkeit(en)

- Angaben zu Personalbeschäftigung (allenfalls auch zu eingemietetem Personal)

- Betriebsmittel – Inventarliste, Kaufverträge, Kaufbelege, Leasingverträge, usw.

- Mietvertrag, Versicherungspolicen (z.B. Betriebshaft)

Seite 14

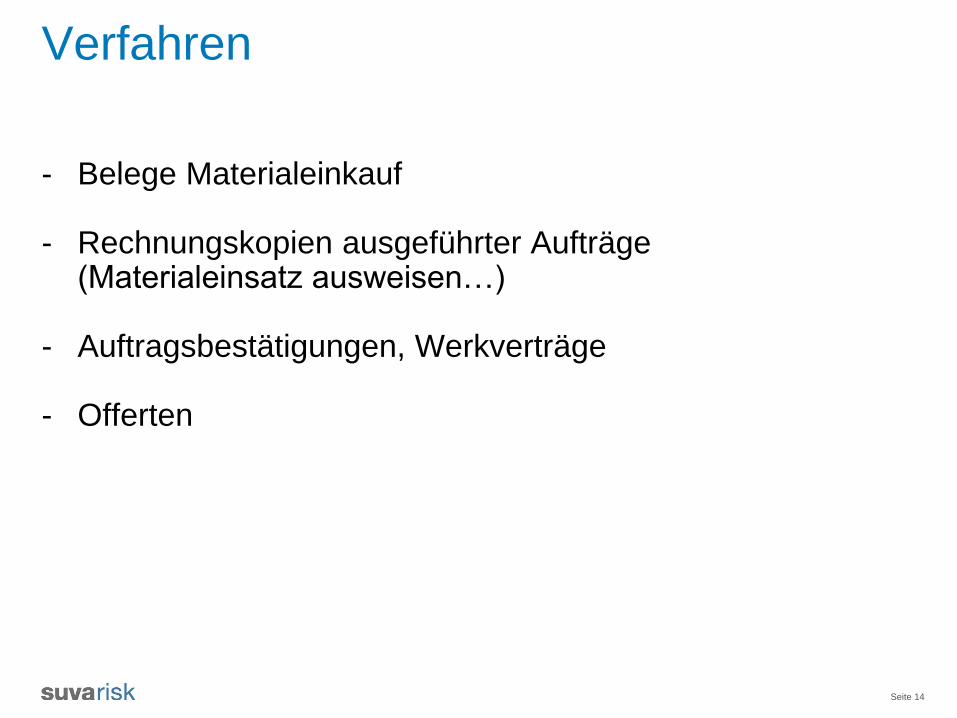

Verfahren

- Belege Materialeinkauf

- Rechnungskopien ausgeführter Aufträge (Materialeinsatz ausweisen…)

- Auftragsbestätigungen, Werkverträge

- Offerten

Seite 15

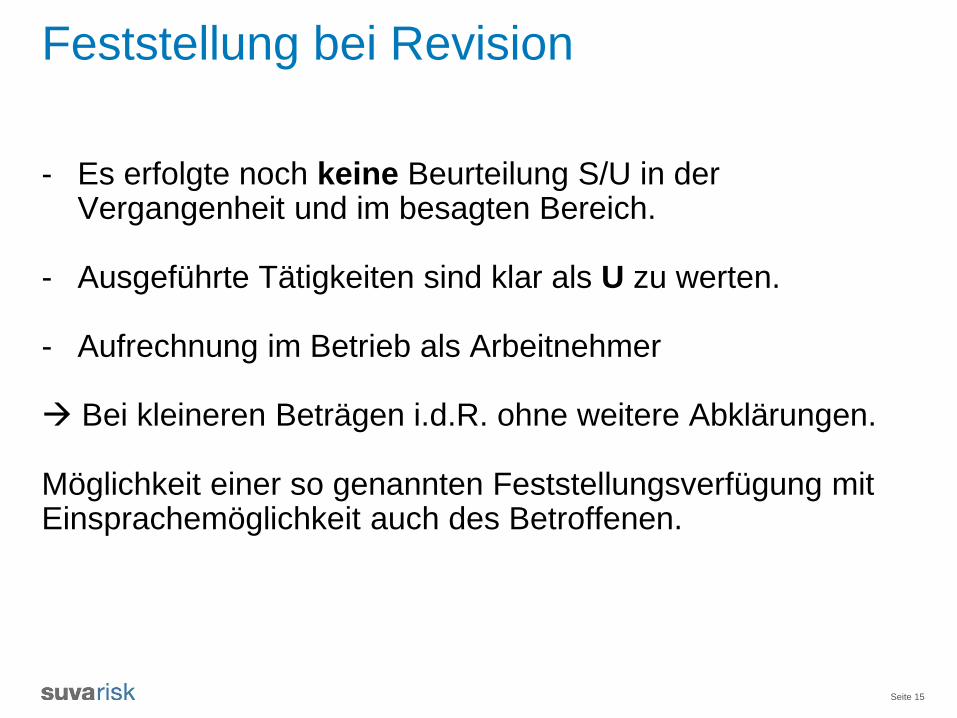

Feststellung bei Revision

- Es erfolgte noch keine Beurteilung S/U in der Vergangenheit und im besagten Bereich.

- Ausgeführte Tätigkeiten sind klar als U zu werten.

- Aufrechnung im Betrieb als Arbeitnehmer

Bei kleineren Beträgen i.d.R. ohne weitere Abklärungen.

Möglichkeit einer so genannten Feststellungsverfügung mit Einsprachemöglichkeit auch des Betroffenen.

Seite 16

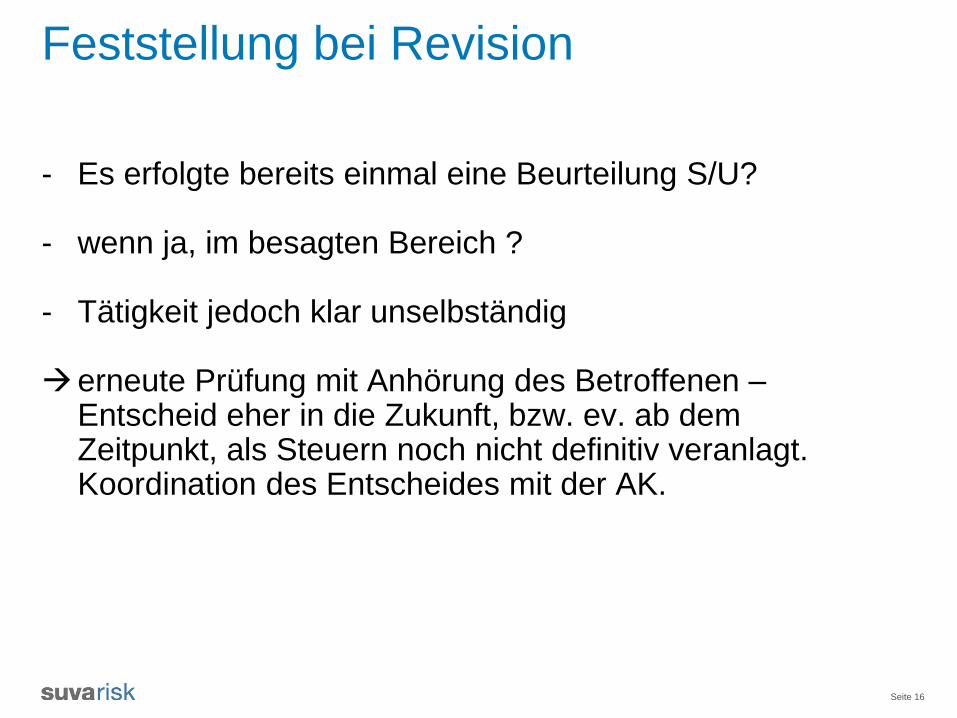

Feststellung bei Revision

- Es erfolgte bereits einmal eine Beurteilung S/U?

- wenn ja, im besagten Bereich ?

- Tätigkeit jedoch klar unselbständig

erneute Prüfung mit Anhörung des Betroffenen –Entscheid eher in die Zukunft, bzw. ev. ab dem Zeitpunkt, als Steuern noch nicht definitiv veranlagt. Koordination des Entscheides mit der AK.

Seite 17

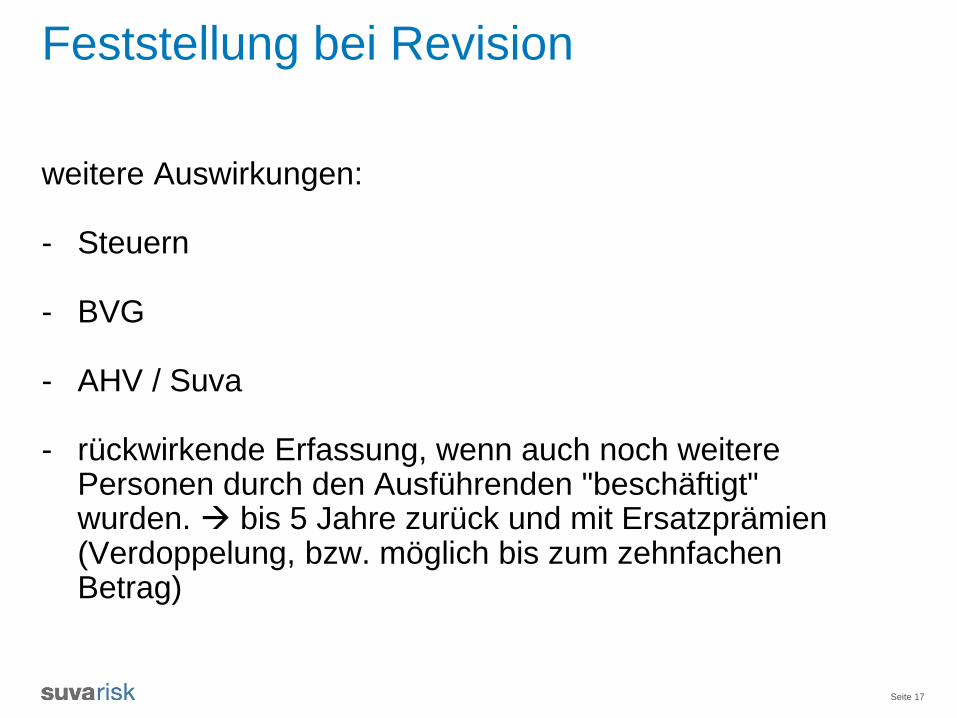

Feststellung bei Revision

weitere Auswirkungen:

- Steuern

- BVG

- AHV / Suva

- rückwirkende Erfassung, wenn auch noch weitere Personen durch den Ausführenden "beschäftigt" wurden. bis 5 Jahre zurück und mit Ersatzprämien (Verdoppelung, bzw. möglich bis zum zehnfachen Betrag)

Seite 18

Broschüren & Infomaterial

Zusätzliche Infos und Broschüren finden Sie unter:

www.suva.ch/waswo

• Sind Sie selbstständigerwerbend?Factsheet Nr. 2675/1.d