umsetzung und kontrolle strategischer plänelentz/pdf/berater1998.pdf · mehrperiodische lp-modelle...

TRANSCRIPT

- 1 -

Beraterseminar Grünberg 1998

Umsetzung und Kontrolle strategischer PläneWolfgang Lentz, Hochschule für Technik und Wirtschaft Dresden (FH),

Fachbereich Landbau/Landespflege

1. EinleitungDurch die strategische Unternehmensführung soll das langfristige Überleben und der lang-fristige Erfolg eines Unternehmens sichergestellt werden. Wie Riekhof 1994 (S.V) anmerkt,war während der siebziger und achtziger Jahre zunächst eine intensive Diskussion in derBetriebswirtschaftslehre um die Methoden und Erfolge strategischer Führung zu verzeichnen,gefolgt von einer Zeit, in der sich eher die kritischen Stimmen mehrten, die schon das Endedes “Zeitalters der Strategieplanung” kommen sahen. Henry Mintzberg publiziertebeispielsweise ein Buch mit dem Titel “The Rise and Fall of Strategic Planning”.Diskontinuitäten im Unternehmensumfeld gepaart mit schnelleren Innnovationszyklenkennzeichnen die heutige Situation. Auch im Gartenbau wird immer wieder auf die sichschnell verändernden Rahmenbedingungen für Gartenbaubetriebe hingewiesen, die einerlangfristigen Unternehmensplanung scheinbar entgegenstehen und eher nach einem schnellenreaktiven Handeln verlangen um schnelle Umsetzungserfolge zu erzielen.

Zudem blieben wohl viele strategische Pläne Makulatur, da die Umsetzung dieser Pläneletztendlich scheiterte. Die Ursachen hierfür sind sicherlich vielfältig, immer wieder wird aberdarauf hingewiesen, daß zum einen viele strategische Pläne zu wenig differenziert waren undder Strategieimplementation bzw. -umsetzung zu wenig Gewicht beigemessen wurde (Bea u.Haas 1995, S.175), zum anderen die Praxis im allgemeinen durch kurzfristig zu lösendenProbleme, durch Trouble-Shootimg-Aktivitäten, Reaktion auf Vorgegebenes, Entscheidungs-druck und Hektik gekennzeichnet ist und wenig Zeit für strategische Überlegungen bleibt.(Riekhof 1994, S.285).

Im Rahmen dieses Vortrages soll darum in einem ersten Schritt zunächst dieUnternehmensführung vom allgemeinen Managementprozeß betrachtet werden. In einemzweiten Schritt erfolgt die Erweiterung um das Strategische Management, wobei gezeigt wird,daß unter Umsetzung von Strategien zum Teil wiederum Planung zu verstehen ist.Abgeschlossen wird die Diskussion der Umsetzung mit der Vorstellung einiger praktischerEmpfehlungen und Konzepten.

Im Anschluß daran wird zunächst die Aufgabe der traditionellen Kontrolle dargestellt um dieUnterschiede zur strategischen Kontrolle deutlicher herausarbeiten zu können. Im Anschlußgibt es wiederum einige praktische Empfehlungen.

2. Allgemeiner ManagementprozeßDie Planung wird häufig als Ausgangspunkt im gesamten Managementprozeß gesehen. Mitder Planung im Unternehmen wird versucht, zielgerichtete Handlungen gedanklichvorzubereiten. Dazu werden in einem ersten Schritt zunächst die Ziele definiert, die

- 2 -

Beraterseminar Grünberg 1998

Randbedingungen oder Prämissen analysiert, unter denen die Ziele zu erreichen sind undverschiedene Alternativen bzw. Wege gesucht, mit deren Hilfe die Ziele zu erreichen sind. Dabekanntlich viele Wege nach Rom führen, muß der Alternativensuche eineEntscheidungsphase nachgestellt werden, in der die verschiedenen Alternativen unterBerücksichtigung der Ziele bewertet werden, um eine Rangfolge der alternativenVorgehensweisen zur Zielerreichung aufzustellen.

Nach der Entscheidungsfindung erfolgt zunächst die Realisation der gewählten Alternative.Dem schließt sich möglicherweise eine Kontrolle an, deren Aufgabe es ist, den tatsächlichenIst-Zustand mit den verfolgten Zielen bzw. Soll-Werten zu vergleichen und die Ursachenmöglicher Abweichungen von den Planwerten zu analysieren.

Planung

Entscheidung Realisation

Kontrolle

Ziel-bildung

Problem-analyse

Alternativen-suche

Abb. 1: einfacher Managementprozeß

Dieses im wesentlichen aus der Regelungstechnik und Kybernetik übernommene Konzeptläßt sich natürlich auch auf die Unternehmensführung übertragen. Wie dieses etwas wenigerabstrakt zum Beispiel für einen Gartenbauproduktionsbetrieb aussehen kann, zeigt der nächsteAbschnitt.

Führung von Gartenbauunternehmen als ManagementprozeßIm Mittelpunkt der Unternehmensführung steht ein gartenbaulicher Produktionsbetrieb, dernicht isoliert ist, sondern in mannigfaltigen Austauschbeziehungen mit seiner Umwelt steht.Durch das Umfeld eines Gartenbaubetriebes wird zunächst der Rahmen für die Produktions-aktivitäten eines Gartenbaubetriebes absteckt. Die natürlich-technische Umwelt mit Boden,Klima, Verkehrslage und Stand der Technik sowie die wirtschaftliche Umwelt mit denBeschaffungs- und Absatzmärkte stellen dabei die unmittelbare Umwelt dar, mit welcher derGartenbaubetrieb im direkten Kontakt steht. Faßt man den Begriff Umwelt weiter, dannmüssen auch Größen dazu gezählt werden, die nur indirekt auf den Einzelbetrieb wirken,indem sie die Konstellation der unmittelbaren Umwelt und den Betriebsleiter beeinflussen. Indiesem Rahmen sind Faktoren wie etwa Bevölkerung, gesellschaftliche Normen, Gesetz-gebung, Umweltschutz, technischer Fortschritt und gesamtwirtschaftliche Lage einzuordnen.Der Betriebsleiter versucht innerhalb dieses Rahmens durch eine geeignete Wahl vonMaßnahmen das Unternehmen zu führen. Die Inputfaktoren oder Steuergrößen zur Gestaltungdes Betriebes und der Produktion lassen sich dabei in 2 Gruppen gliedern.

- 3 -

Beraterseminar Grünberg 1998

Bevölkerung

gesellschaftliche Normen

Gesetzgebung

Umweltschutz

technischer Fortschritt

gesamtwirtschaftliche Lage

Informationen über... Arbeitsbedarf... Energiebedarf... pflanzenreaktion

Leistungphysischer undfinanzieller Ertrag

NebenwirkungenEmissionenVerbrauch von

OUTPUT

Pflanzenwachstum

INPUT

langfristig beeinflußbartechnische AusstattungAbsatzsystem

kurzfristig beeinflußbar

Produktionsprogramm- Anbauzeit- Satzgröße

ProduktionsverfahrenWachstumsfaktoren

MANAGEMENT- analysieren- planen- realisieren- kontrollieren

wirtschaftliche UmweltMärkte, Wirtschaftsordnung, Stand der wirtschaftl. Entwicklung

natürlich technische Umwelt

Boden, Klima, Verkehrslage, Stand der Technik

Rohstoffen

Die erste Gruppe von Inputfaktoren hat einen langfristigen Einfluß auf dasBetriebsgeschehen. Zu ihnen zählt z. B. die technische Ausstattung der Betriebe und dasAbsatzsystem. Der finanzielle Spielraum der meisten Gartenbaubetriebe gestattet nur eineschrittweise Änderung der technischen Ausstattung und eine Änderung des Absatzsystemszieht neben einer Änderung des Produktionsprogrammes meist auch Folgeinvestitionen nachsich.

Die 2. Gruppe umfaßt die kurzfristig beeinflußbaren Inputfaktoren wie Produktions-programm, Produktionsverfahren mit den Kultur- und Arbeitsverfahren sowie dieWachstumsfaktoren.

Durch den gartenbaulichen Produktionsprozeß, der hier vereinfacht durch Innenklima undbiologisches Wachstum dargestellt ist, werden die Inputfaktoren in die Outputfaktorentransformiert.

Neben der rein materiellen Outputgröße 'Ertrag' in Form von vermarktungsfähigenGartenbauprodukten, spielen Informationen über den Produktionsprozeß für die ökonomischeBeurteilung eine wesentliche Rolle. Der gartenbauliche Produktionsprozeß zeigt aber auchNebenwirkungen, wie Emission und Verbrauch knapper Rohstoffe, die auf die Umweltwirken.

Aufgabe des Managements ist es, die Inputfaktoren quantitativ und zeitlich so einzusetzen,daß die Unternehmensziele möglichst gut erfüllt werden. Dazu ist es aber notwendig,Erfahrungen und Informationen über die Inputgrößen, den realen komplexen

- 4 -

Beraterseminar Grünberg 1998

Produktionsprozeß und die damit erzielten Outputgrößen zu sammeln und zu analysieren. MitHilfe dieser Daten und zusätzlicher externer Informationen können dann neue Planungenerstellt und Entscheidungen über den Einsatz der Inputfaktoren getroffen werden.

Wie die Darstellung aber auch andeutet, hat nicht jede Entscheidung in einem Unternehmendie gleiche Tragweite, und darum findet man häufig eine gedankliche Gliederung der Unter-nehmensführung in verschiedene Planungs-, Handlungs- oder Führungsebenen. Quasi zum'Alltagsgeschäft' gehört mehr oder weniger die Organisation der Produktion. Das Vorgehenentspricht dabei im wesentlichen dem ökonomischen Rationalprinzip und hat zur Aufgabe"die Dinge effizient und richtig zu tun".

Aber schon Schumpeter hat 1912 darauf hingewiesen, das die unternehmerische Aufgabe sichnicht in dieser "rein ökonomischen" Perspektive erschöpft, sondern der 'dynamischeUnternehmer' ständig auf der Suche nach neuen Möglichkeiten ist und damit dasökonomische Gleichgewicht quasi immer wieder zerstört. Unternehmensführung bedeutetalso auch und vielleicht sogar in erster Linie Kreativität und den Aufbau strategischerErfolgspotentiale, die den Bestand des Unternehmens auf längere Zeit absichern und damitdie Wettbewerbsfähigkeit erhalten. Es geht also darum, "die richtigen Dinge an den Märktenzu tun".

Die Gartenbaubetriebe müssen also ständig dem sich wandelnden Umfeld angepaßt werden,sonst droht die Gefahr, den "Anschluß zu verlieren". So wie es bekanntlich viele Wege gibt,um nach Rom zu kommen, so gibt es auch viele Möglichkeiten, die Produktion und denBetrieb zu gestalten, wobei die Auswirkungen der einzelnen Möglichkeiten aber sehrunterschiedlich.

Will man nun das gesamte Unternehmen planen, dann müßte man aus dieser Perspektivebetrachtet zunächst alle relevanten Zusammenhänge aufzeigen, in einem Modell erfassen undden Versuch machen, den besten Weg bzw. die beste Alternative zu bestimmen, mit dem diegesetzten Unternehmenszielen zu erreichen sind.

Solche Totalmodelle wurden in der Tat früher einmal angestrebt, als Beispiel seien nurmehrperiodische LP-Modelle genannt, in denen die optimalen Produktions-, Investitions- undFinanzierungsalternativen simultan bestimmt werden können.

Sowohl die aufwendige Erstellung derartiger Modelle als auch die hohe Komplexität desgesamten Unternehmens lassen es allerdings geraten erscheinen, die Planung hierarchisch zugliedern. Auch mit dieser Idee hat man sich zum einen wieder an der technischenRegelungstheorie zum anderen aber auch an der ökonomischen Theorie orientiert. DieGliederung der Produktionsfaktoren in variable und quasi-fixe Faktoren ist ja schließlich aucheine hierarchische Gliederung.

- 5 -

Beraterseminar Grünberg 1998

3. Strategisches Management

3.1 Erweiterung zu einem hierarchischem ManagementmodellAufgrund der unterschiedlichen Planungshorizonte könnte man im einfachsten Fall eineUnterscheidung in eine 'Strategische-' und eine 'Operative' Planungsebene vornehmen und fürbeide Ebenen zunächst einen getrennten Managementkreis einführen, der sich lediglich durchden Abstraktionsgrad unterscheidet. Auf der strategischen Ebene werden die einzelnenoperativen Prozesse als konstant angenommen, auf der operativen Ebene werden dagegen diebetrieblichen Rahmenbedingungen als vorgegeben akzeptiert. Die Abb. 3 zeigt zunächst eineÜberlegung, wie der strategische Managementprozeß aussehen könnte.

Diese Darstellung basiert wiederum auf dem typischen Regelkreisansatz. Zunächst werdeninterne und externe Bedingungen erfaßt, mögliche Entwicklungspfade für das Unternehmenentworfen und eine Alternative ausgewählt. Dann kommt allerdings nicht gleich dieRealisierung sondern zunächst ein Block mit der Bezeichnung "Strategische Programme".Dieser so harmlos aussehende Block hat es nun in sich und führte in vielen Fällen zumScheitern strategischer Pläne. Gemeint ist mit der Bezeichnung "Strategische Programme" dieOperationalisierung bzw. Umsetzung der meist recht abstrakten strategischen Pläne. Diestrategischen Ziele, z.B. den Umsatzanteil am Markt zu vergrößern, die Eigenkapitalrenditezu erhöhen, die Kundenorientierung zu verbessern, die Arbeitsproduktivität zu erhöhen oderein jährliches Unternehmenswachstum von 15% zu erzielen, lassen sich eben nicht sorealisieren wie eine Produktionsplanung, die beispielsweise vorsieht, in der nächsten Woche20.000 Kopf Salat zu pflanzen. Strategische Ziele und Pläne müssen immer erst in einzelneoperative Maßnahmen, Projekte und Pläne umgesetzt werden, sie stellen eine aggregierteZielvorstellung dar, die nur durch eine Vielzahl von Einzelschritten zu realisieren ist.

Umwelt:Chancen/Risiken

StrategischeOptionen

StrategischeWahl

StrategischeProgramme Realisation

Strategische Kontrolle

Unternehmen:Stärken/Schwächen

Abb. 3: Strategischer Managementprozeß

Hier zeigt sich also, daß eine Verknüpfung von strategischem und operativem Managementnotwendig wird, um überhaupt eine Umsetzung von Strategien zu ermöglichen. In der Abb. 4ist einmal der Versuch unternommen worden, diesen Zusammenhang darzustellen. Diestrategische Planung gibt sozusagen die Rahmenbedingungen oder strategischen Leitplankenvor, in denen das operative Management für die Konkretisierung und Realisierung sorgt.

- 6 -

Beraterseminar Grünberg 1998

Umsetzung von Strategien bedeutet also nicht Realisierung sondern Operationalisierung. Esmüssen einzelne Aufgaben und Projekte für die jeweiligen Geschäftsbereiche oderFunktionsbereiche aus den strategischen Vorgaben abgeleitet werden, die dann durch dasoperative Management zur Realisierung geführt werden.

Ein Vergleich mag diese Aussage verdeutlichen. Albert Einstein hat nach Kirsch (1994,S.300) nicht nur die Relativitätstheorie entwickelt sondern auch das Erfolgsgeheimnis vonUnternehmen entdeckt mit der Feststellung: "Holzhacken ist deshalb so beliebt, weil man beidieser Tätigkeit den Erfolg sofort sieht". Unternehmen sind nach Kirsch wohl nur dannerfolgreich, wenn sie viele gute operative Holzhacker haben, denen es auch Spaß macht, dasHolz richtig zu hacken. Holzhacker im Einstein'schen Sinne ist ein Ehrentitel. Aber auch dasist relativ: Es kommt eben nicht nur darauf an, die Dinge richtig zu tun, sondern auch dierichtigen Dinge zu tun. Die Auseinandersetzung mit den richtigen Dingen ist eine so wichtigeAngelegenheit, daß sich auch die operativen Holzhacker damit befassen müssen.

Realisation

Kontrolle

Entscheidung

Operative Planung

Ziel-bildung

Problem-analyse

Alternativen-suche

Strategische Planung

Ziel-bildung

Problem-analyse

Alternativen-suche

Entscheidung

Strategische Kontrolle

Umsetzung

Abb. 4: Kombination von strategischem und operativem Management

3.2 Praxisansätze für die Umsetzung strategischer PläneFragen der Strategieimplementation bzw. Umsetzung wurden im Vergleich zu jenen derStrategieformulierung in der Literatur lange recht stiefmütterlich behandelt (Bea/Haas 1995,S. 175). Inzwischen reift allerdings die Erkenntnis, daß der Erfolg einer Strategie mit derImplementation steht und fällt.

Die Frage nach der Umsetzung von Strategien wird zwar immer häufiger in der Literaturdiskutiert, konkrete Antworten sind aber nur sehr wenige zu finden. Es fällt nach wie vorschwer, niedergeschriebene Strategien mit Leben zu füllen (Bea/Haas 1995, S.175). Dörleret.al (1994, S.32f) haben aus Erfahrungen bei der Festlegung und Umsetzung von Strategien

- 7 -

Beraterseminar Grünberg 1998

in Unternehmen verschiedenster Branchen folgende Hemmnisse für eine erfolgreicheStrategie-Realisierung identifiziert:

⇒ Die Strategie will zuviel, es werden keine Prioritäten gesetzt- Zu breite Palette von Ziel- und Idealvorstellungen- keine Unterscheidung zwischen Wünschbaren und Machbaren

⇒ Mangelnde Abstimmung von Zielen und Mitteln- Oft falsche Einschätzung von finanziellen Konsequenzen und notwendigem Zeiteinsatz.

⇒ Zu komplizierte Strategien- Strategiedokumente sind zu umfangreich und werden außer von den Autoren von kaumjemanden wirklich verstanden.- Komplizierten Strategien fehlt die visionäre Kraft

⇒ Ungenügende Operationalisierung- Strategieaussagen zu abstrakt- Erfolgreiche Umsetzung hängt von konkreten Strategieaussagen ab, aus denen sichMaßnahmen und Projekte ableiten lassen

⇒ Der Veränderungswille fehlt- Beteiligte gehen oft davon aus, daß Veränderungen nicht sie sondern andere trifft.- Der Wille zu persönlichen Veränderungen fehlt, wenn der Leidensdruck fehlt.- Doch gerade in finanziell gesunden Situationen ist Handlungsspielraum fürVeränderungen gegeben.

⇒ Keine Identifikation der Mitarbeiter mit der Strategie- die Mehrzahl der Mitarbeiter aller Stufen muß sich mit der neuen Strategie identifizieren- dazu ist die praktische Vorbildfunktion des Managements notwendig

Nach Meinung von Dörfer et.al. ergeben sich aus den oben genannten Punkten vierHauptschritte, die zur konsequenten Umsetzung der Strategie im Unternehmen führen:

1. Schritt: Umsetzungsgerechte Strategieentwicklunga) das Strategiepapier soll nicht mehr als 5-10 Seiten habenb) es muß enthalten: * die Vision der Gesamtfirma * visionskonforme strategische Richtlinien und Prioritäten für die einzelnen Produkt/Markt-Bereiche * visionskonforme strategische Richtlinien für die einzelnen Unternehmensfunktionen (Marketing, Entwicklung, Produktion, Organisation und Mitarbeiter, Finanzen)

2. Schritt: Ableiten von Projekten und Maßnahmen

3. Schritt: Einbezug aller Mitarbeiter

- 8 -

Beraterseminar Grünberg 1998

4. Schritt: Institutionalisierung der Strategie

Das im 1. Schritt vorzunehmende "Herunterbrechen" von Visionen auf einzelne Geschäfts-bereiche (z.B. Produktionsbetrieb, Gartencenter, Jungpflanzenproduktion, Fertigware) unddann auf die jeweiligen Funktionen Beschaffung, Produktion, Marketing etc. sollte zu immerkonkreteren Aussagen bezüglich der Realisierung führen. Kirsch (1994, S.305) spricht indiesem Zusammenhang auch von einem Strategiefächer.

Als Werkzeug zur Umsetzung von Strategien wird derzeit auch der von Kaplan/Nortonentwickelte "Balanced Scorecard"-Ansatz diskutiert (Horváth/Kaufmann 1998, S.39ff). DieGrundidee ist, finanzielle Kennzahlen mit den Leistungsperspektiven hinsichtlich derKunden, der internen Prozesse sowie des Lernens zu verknüpfen. Die Leistung einerOrganisation im ganzen wird damit als Gleichgewicht ("Balance") zwischen den vierPerspektiven Finanzwirtschaft, Kunden, interne Geschäftsprozesse und Innovation (Lernen)auf einer übersichtlichen Anzeigetafel ("Scorecard") abgebildet. Den Aufbau einer solcheTafel zeigt die Abb.5.

Finanzwirtschaft

Wie sollen wiraus Kapitalgeber-sicht darstehen?

Ziele Kennzahlen Vorgaben Maßnahmen

Visionund

Strategie

Geschäftsprozesse

Bei welchen Pro-zessen müssen wirHervorragendesleisten?

Ziele Kennzahlen ......

Lernen und Entwickeln

Wie könen wirdflexibel und ver-besserungsfähigbleiben?

Ziele Kennzahlen Vorgaben Maßnahmen

Visionund

Strategie

Kunden

Wie sollten wiraus Kundensichtdastehen?

Ziele Kennzahlen ......

Visionund

Strategie

Abb. 5: Die Balanced Scorecard als rahmen zur Umsetzung einer Strategie in operativeGrößen (aus Kaplan/Norton 1997)

In der Literatur wird zudem immer wieder eindringlich darauf hingewiesen, daß für dieUmsetzung strategischer Pläne es immens wichtig ist, die "operativen Holzhacker" schon an

- 9 -

Beraterseminar Grünberg 1998

der Strategieentwicklung zu beteiligen. Einer der wesentlichen Punkte, der damit erzieltwerden soll, ist die Motivation der Mitarbeiter und die Identifikation mit den Zielen desUnternehmens.

Wie Simon (1996, S.38) in diesem Zusammenhang in seinem Buch “Die heimlichenGewinner” feststellt, ist das strategische Hauptziel vieler “Hidden Champions” dieMarktführerschaft. Die von ihm untersuchten Unternehmen verfolgten dieses Ziel meistbeharrlich über Jahre. Es stellte sich aber auch heraus, daß ein wichtiger Aspekt derUmsetzung die Kommunikation der Ziele und Visionen ist. Ob das Ziel schriftlich fixiert istoder nicht, wird dabei weniger wichtig als die Frage, ob es gelebt wird. Wie Simon schreibt,haben einige der untersuchten Unternehmen heute explizit formulierte Ziele und Strategien.Es gibt jedoch viele, bei denen es keine schriftlichen Formulierungen gibt und doch jederMitarbeiter weiß, wohin das Schiff steuert, weil das Ziel kontinuierlich mitgeteilt und erlebtwird.

Würth, Weltmarktführer für Verbindungs- und Befestigungsmaterial, hatte 1979 einenUmsatz von 429 Mio. DM und legte zu diesem Zeitpunkt neue Umsatzziele fest: für 1986 1,0Mrd. und für 1990 2,0 Mrd. DM. Würth kommentiert: “Es ist erstaunlich, wie schnell solcheZiele ein Eigenleben entwickeln und Teil der Unternehmenskultur werden. Die Mitarbeiteridentifizieren sich mit diesen Vorgaben und tun alles, um sie zu realisieren”. Bedingung istallerdings auch, daß man solche Zahlen sachlich begründen kann (Simon 1996, S.34).

Kommunikation der strategischen Ziele scheint also zumindest der erste Schritt zurUmsetzung und auch Motivation der Mitarbeiter zu sein. Beispiele für die Kommunikationsolcher Ziele gibt es heute auch im Gartenbau, wie das folgende Beispiel zeigt:

“Es war unsere Betriebsidee, mit einer landwirtschaftlichen Kultur im Freiland und innatürlichem Boden gewachsen, ein qualitativ hochwertiges Produkt zu erzeugen. Mit demEhrgeiz und Engagement unserer Mitarbeiter ist es uns bisher auch schon ganz gut gelungen.Wir sind aber lange noch nicht am Ziel. “Wir wollen mehr”!

3.3 Die traditionelle Funktion der Kontrolle im ManagementprozeßIn vielen betriebswirtschaftlichen Abhandlungen findet sich der Satz, daß Planung ohneKontrolle sinnlos und Kontrolle ohne Planung unmöglich ist. Aber wann brauchen wireigentlich die Kontrolle und welche Funktionen hat sie?

Betrachten wir noch einmal die Abb. 2, dann müßten wir eigentlich mit einem umfassendenund perfekten Modell auf jegliche Kontrolle verzichten können. Für den Fall, daß wir das zusteuernde System komplett in einem Modell abbilden können, müßte sich also im Prinzip dasModell genauso verhalten wie das reale System. In der Praxis ist das natürlich nicht so, da wirim allgemeinen externe Einflußgrößen haben, die sich nicht genau prognostizieren lassen undvon denen wir oft nur geschätzte Erwartungswerte haben. Diese Störgrößen sind zum einender Wetterverlauf aber auch die Entscheidungen anderer Unternehmen, die wir zum Zeitpunktder Planung noch nicht kennen. Kontrolle macht in einem solchen Fall aber nur dann Sinn,

- 10 -

Beraterseminar Grünberg 1998

wenn tatsächlich Handlungsmöglichkeiten zur Verfügung stehen, mit denen in den laufendenProzeß eingegriffen werden kann oder wenn die Kontrolle zu einer Revision der weiterengeplanten Aktivitäten genutzt werden kann.

Die Aufgabe der Kontrolle kann in diesem Zusammenhang in drei Stufen gegliedert werden:

1. Ermittlung der Ist-Werte (auf der Basis der Sollwerte und der mit ihnen bezeichnetenMeßgrößen)

2. Vergleich von Sollwerten und Istwerten, um festzustellen, ob die Pläne zielgerichtetverwirklicht wurden oder ob es zu Abweichungen kam.

3. Analyse der Abweichungen, d.h. die Feststellung möglicher Ursachen und das Abschätzender Auswirkungen auf anschließende Handlungen.

Wie Schreyögg (1994, S. 346) feststellt, ist daß bloße Feststellen von Abweichungen und dieErmittlung ihrer Ursachen am Ende der Realisierung eines Planes jedoch als solches für dieSteuerung eines Unternehmens noch kein sehr bedeutungsvoller Vorgang, weil diegesammelten Daten historischer Natur sind, also über Vergangenes informieren.Schmalenbach hat einmal formuliert. "Für das Gewesene gibt der Kaufmann nichts". VonBedeutung sind solche Informationen also erst dann, wenn die Unternehmensführung alskontinuierliche Abfolge von Managementzyklen gedacht wird. In diesem Fall könnten die soerfaßten Informationen Korrekturen bei den neu zu konzipierenden Plänen auslösen.

Allerdings bleibt auch in einem solchen Fall der Nutzen der ergebnisbezogenen Kontrolle ausder Sicht der Unternehmenssteuerung stark beschränkt. Ex post ermittelte Kontroll-informationen haben naturgemäß einen sehr begrenzten Informationswert für derzeitanstehende und in die Zukunft gerichtete Steuerungsentscheidungen. Geht man vonstrategischen Entscheidungen mit einem langen Planungshorizont aus, dann tendiert derNutzen von solchen Informationen gegen Null. Kontrolliert man zum Beispiel einInvestitionsobjekt mit einer Nutzungsdauer von 15 Jahren am Ende der Nutzungsdauer, dannkann man zwar die Rentabilität der Investition ex post bestimmen, die Wahrscheinlichkeit,daß die nächsten 15 Jahre ebenso verlaufen ist dagegen aber denkbar gering.

3.4 Die Funktion der Strategischen KontrolleHierarchische Systeme implizieren häufig, daß bei der Planung zunächst von der höchstenEbene ausgegangen wird um Soll-Vorgaben für die darunterliegende Ebene zu bestimmen.Auf dieser Ebene wird dann wiederum versucht, Wege und Alternativen zu suchen, die einErreichen der von der ‘höheren’ Ebene vorgegebenen Sollwerte ermöglicht.

Wenn Sie ein Haus oder eine neue Gewächshausanlage planen, mag diese Vorstellung derPlanung durchaus mit der Realität übereinstimmen. Im ersten Schritt machen Sie sichGedanken über ihre Wünsche, dann versuchen sie einen adäquaten Grundriß oder eineGrobplanung zu entwerfen, die immer feiner detailliert wird, und zuletzt wird festgelegt, wodie einzelnen Steckdosen einzubauen sind. Man geht also zunächst von einem Entwurfsplan

- 11 -

Beraterseminar Grünberg 1998

aus und arbeitet sich langsam bis zu detaillierten Ausführungsplänen vor. Typischerweisewird man aber auch bei dieser Planung mehrfach die Ebenen wechseln, daß heißt man hatschon eine Art Rückkontrolle.

Wie ist das aber bei der betriebswirtschaftlichen Planung in Gartenbaubetrieben? In vielenFällen dürfte man gerade den umgekehrten Weg gehen. Zuerst wird versucht, die Produktionder Kulturen und das Produktionsprogramm in einem Unternehmen zu verbessern, um so dievorhandenen Ressourcen möglichst optimal zu nutzen. Erst im zweiten Schritt wird überlegt,welche Rationalisierungsmaßnahmen zu ergreifen sind, ob Kapazitätserweiterungen wirt-schaftlich sinnvoll sind oder ob eine neue Ausrichtung des Gesamtunternehmens notwendigist. Die Frage, ob die Planung also im sogenannten Top-Down-Ansatz erfolgt und im Bottom-Up-Verfahren ist sicher nicht allgemein zu beantworten. Sicher ist nur, daß beide Wegemöglich sein sollten. Und hier zeigt sich auch, daß die Kontrolle neben der Ermittlung vonSoll-Ist Abweichung durchaus auch die Funktion haben kann, Anstöße für strategischeÜberlegungen zu liefern.

Neben den Abweichungen durch exogene Störgrößen, gibt es aber noch weitere Ursachen fürPlanabweichungen, die eine Kontrolle notwendig machen und die im Wesentlichen in derNatur von Modellen liegen.

Der oben skizzierte hierarchischer Ansatz bedeutet meist, daß sogenannte Partialmodelle zurUnternehmensführung eingesetzt werden. Partialmodelle bilden immer nur einen Teilaspektdes Unternehmens ab und nehmen alle sonstigen Bereiche als konstant an. Auch die betriebs-wirtschaftlichen Methoden beziehen sich im allgemeinen immer nur auf Teilaspekte. So gibtes Planungsansätze zur Optimierung einzelner Produktionsverfahren, zur Aufstellung vonProduktionsprogrammen, zur Beurteilung von Einzelinvestitionen oder zum Entwurfstrategischer Rahmenplanungen.

Die zuvor gemachte Annahme eines perfekten Planungsmodells werden so also nie zuerfüllen sein. Mit der Konstruktion von Modellen wird zudem gerade versucht, mittelsAbstraktion die charakteristischen Tatbestände aus einer Vielzahl von Gegebenheitenherauszuheben, um so die in der Realität komplexen Zusammenhänge auf ein vereinfachtesgedankliches Gebilde zu reduzieren. Diese Vereinfachung ist notwendig, denn erst durch siewird es uns möglich, komplexe Zusammenhänge zu überblicken und zu verstehen. Modellebilden also reale bzw. gedachte Objekte gemäß dem Modellzweck vereinfacht ab. Bezogenauf das Entscheidungsfeld der Unternehmensplanung heißt das, daß dieses Feld niemalsvollständig erfaßt werden kann und immer Prämissen gesetzt werden müssen, um überhaupteine Planung durchführen zu können.

Es ist bei der Komplexität der Realität aber kaum zu erwarten, daß bereits der erste Entwurfeines Modells oder auch nur der gedanklichen Vorstellungen von den realen wirtschaftlichenZusammenhängen alle relevanten Zusammenhänge richtig erfaßt. In einem solchen Fallkönnte man natürlich schlußfolgern, daß die mit Hilfe der Kontrolle gewonnenenInformationen zu einer Revision der eigenen Vorstellungen oder Modelle von der Realität

- 12 -

Beraterseminar Grünberg 1998

verhelfen. Nach mehreren Runden des ‘Lernens’ sollte man ein immer besseres Verständnisvon der Realität haben. Schließlich heißt es ja auch, ‘aus Fehlern wird man klug’.

Aber gilt dies auch für die strategische Planung?

Prinzipiell ist diese Annahme wohl auch für die strategische Planung richtig, allerdings stelltsich die Wirtschaft eher als ein evolutionäres System dar. Ein Modell von einem System, dassich nicht verändert, kann mit der Zeit tatsächlich immer besser werden. Bildet ein Modellaber ein evolutionäres System ab, dann muß auch das Modell immer wieder dieser Realitätangepaßt werden und man muß sich immer wieder die Frage stellen, ob die einmal gesetztenPrämissen noch zutreffend sind oder ob nicht ganz neue Aspekte und Entwicklungen in diePlanung mit einbezogen werden müssen. Damit ist die strategische Kontrolle aber nicht mehrnur ein der Realisation nachgelagerter Prozeß sondern ein die Planung begleitender Prozeß.

Schreyögg/Steinmann unterscheiden dabei drei verschiedene Bausteine einer strategischenKontrolle: die strategische Prämissenkontrolle, die strategische Durchführungskontrolle unddie strategische Überwachung. Der Zusammenhang dieser 3 Bausteine ist in Abb. 6dargestellt.

t tt

StrategischeÜberwachung

Prämissenkontrolle

Durchführungskontrolle

StrategieimplementierungStrategieformulierung10 2 Zeit

Steinmann/Schreyögg 1993, S.222

Abb. 6: Die strategische Kontrollkonzeption nach Steinmann/Schreyögg (1993, S.220)

Die strategische Prämissenkontrolle soll in erster Linie sicherstellen, daß noch allewesentlichen Aspekte der Realität in die strategische Planung einbezogen sind. DieAbstraktion bei der Modellbildung macht es wie oben geschildert notwendig, eine ganzeReihe von Annahmen zu treffen, die nicht weiter überprüft werden. Dies könnenMarktkapazitäten sein, Verfügbarkeit von Produktionsresourcen, technische Verfahren derProduktion. Mit der strategischen Prämissenkontrolle soll nun sichergestellt werden, daßdiese Planungsannahmen laufend auf ihre Gültigkeit hin geprüft werden. DiePrämissenkontrolle begleitet den strategischen Planungsprozeß vom Beginn derStrategieformulierung bis zum Abschluß der Strategieimplementierung.

- 13 -

Beraterseminar Grünberg 1998

Die strategische Durchführungskontrolle setzt mit der Implementierung der Strategie ein. Siesoll anhand von Störungen bei der Implementierung der Strategie oder bei Abweichungen vondefinierten strategischen Zwischenzielen (auch als "milestones") bezeichnet) feststellen, obeine Gefährdung des gewählten strategischen Kurses vorliegt. Die strategischeDurchführungskontrolle überprüft damit nicht nur Planabweichungen, sondern stelltgleichzeitig laufend die Gültigkeit des strategischen Kurses in Frage (Bea/Haas 1995, S.210).Die wichtigste Aufgabe besteht in der Formulierung und Kontrolle von Meilensteinen.

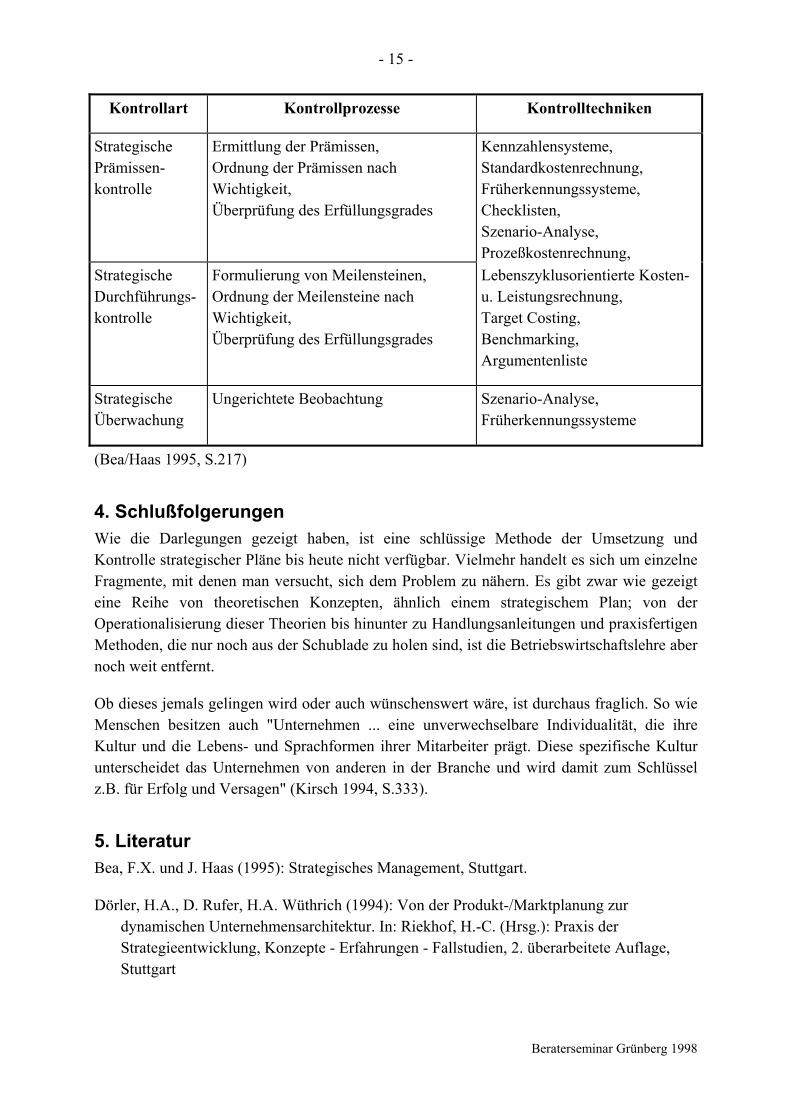

Die strategische Überwachung ist mehr als eine globale ungerichtete Kontrolle zu verstehen.Die Aufgabe dieser strategischen Überwachung liegt in einer kontinuierlichen, ungerichtetenBeobachtung der externen und internen Umwelt auf bisher vernachlässigte oderunvorhergesehene Ereignisse, die eine Bedrohung für die gewählte strategische Orientierungder Unternehmung bedeuten könnten. Sie fungiert quasi als ein "strategisches Radar", das dieUmwelt gewissermaßen flächendeckend auf strategiegefährdende Informationen hinüberwacht (Bea/Haas 1995, S.212f). Die folgende Tabelle stellt noch einmal die diskutiertenUnterschiede strategischen zur traditionellen Kontrolle heraus.

Vergleichs-merkmale

Traditionelle Kontrolle Strategische Kontrolle

Kontrollinhalte Reiner Soll-Ist-Vergleich im Sinneeiner Endergebniskontrolle miteiner zusätzlichen Analyse derAbweichungsursachen

Vor der Endergebniskontrolle sindvor allem die Prämissenkontrollesowie die Planfortschrittskontrollevon Bedeutung

Kontrollgrößen Es werden nur quantifizierbareGrößen kontrolliert

Neben quantifizierbaren Größenwerden auch qualitative Größenkontrolliert

Kontrollausrichtung

Rein unternehmensinternausgerichtete Kontrolle

Ausrichtung der Kontrolle sowohlauf die internen als auch auf dieexternen Erfolgsfaktoren derUnternehmung

Kontrollzeitpunkt Die Kontrolle erfolgt einmalignach der Ergebnisrealisation

Die Kontrolle erfolgt in einemkontinuierlichen, zu Planung undRealisation der Ergebnisse parallellaufenden Prozeß

(Bea/Haas 1995, S.207)

- 14 -

Beraterseminar Grünberg 1998

Umwelt:Chancen/Risiken

StrategischeOptionen

StrategischeWahl

StrategischeProgramme Realisation

Unternehmen:Stärken/Schwächen

Strategische Kontrolle- Strategische Überwachung

- Strategische Durchführungskontrolle- Strategische Prämissenkontrolle

Abb. 7: Strategische Kontrolle als kontinuierlicher Prozeß

Da die strategische Kontrolle eben kein der Planung nachgelagerter Prozeß ist, sondern einkontinuierlicher Teilprozeß des strategischen Managements, der komplementär zur Planungverläuft, wird der klassische Regelansatz dem strategischen Management auch nicht ganzgerecht. Eine neue Konzeption ist in Abb. 7 dargestellt, die Steinmann/Schreyögg vertretenwird (1993, S.220)

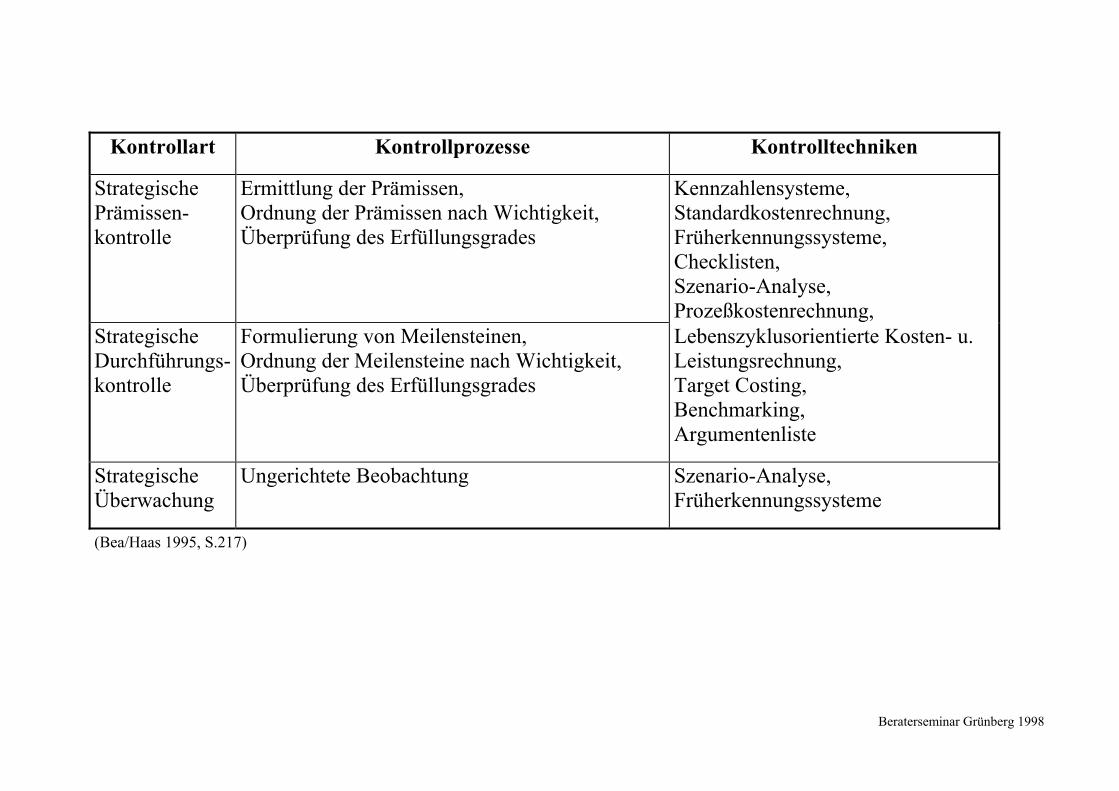

3.5 Praxisansätze für die Umsetzung einer Strategischen KontrolleDie Umsetzung der strategischen Kontrolle in die Praxis ist nicht ganz einfach, da vieleKonzepte für kleine Unternehmen häufig nicht operabel sind, ähnlich wie strategische Pläneoft zu abstrakt sind. In der folgenden Tabelle sind eine Reihe von Kontrolltechnikenzusammengestellt, die möglicherweise für die einzelnen Kontrollarten einsetzbar sind.Welche dieser Techniken in Frage kommen ist zum einen stark von den einzelnenUnternehmen abhängig, zum anderen aber auch von der umzusetzenden Strategie. Ganzwesentlich ist dabei, wie die Strategien formuliert wurden und ob überhaupt Teilprojekte mitklar definierten Teilzielen und Meßgrößen definiert wurden. Hier wird deutlich, daß diePlanung der Strategieumsetzung eine wesentliche Voraussetzung für die Anwendung derDurchführungskontrolle ist.

Die Prämissenkontrolle ist zudem davon abhängig, daß die bei der Planung gemachtenPrämissen auch explizit benannt werden.

- 15 -

Beraterseminar Grünberg 1998

Kontrollart Kontrollprozesse Kontrolltechniken

StrategischePrämissen-kontrolle

Ermittlung der Prämissen,Ordnung der Prämissen nachWichtigkeit,Überprüfung des Erfüllungsgrades

Kennzahlensysteme,Standardkostenrechnung,Früherkennungssysteme,Checklisten,Szenario-Analyse,Prozeßkostenrechnung,

StrategischeDurchführungs-kontrolle

Formulierung von Meilensteinen,Ordnung der Meilensteine nachWichtigkeit,Überprüfung des Erfüllungsgrades

Lebenszyklusorientierte Kosten-u. Leistungsrechnung,Target Costing,Benchmarking,Argumentenliste

StrategischeÜberwachung

Ungerichtete Beobachtung Szenario-Analyse,Früherkennungssysteme

(Bea/Haas 1995, S.217)

4. SchlußfolgerungenWie die Darlegungen gezeigt haben, ist eine schlüssige Methode der Umsetzung undKontrolle strategischer Pläne bis heute nicht verfügbar. Vielmehr handelt es sich um einzelneFragmente, mit denen man versucht, sich dem Problem zu nähern. Es gibt zwar wie gezeigteine Reihe von theoretischen Konzepten, ähnlich einem strategischem Plan; von derOperationalisierung dieser Theorien bis hinunter zu Handlungsanleitungen und praxisfertigenMethoden, die nur noch aus der Schublade zu holen sind, ist die Betriebswirtschaftslehre abernoch weit entfernt.

Ob dieses jemals gelingen wird oder auch wünschenswert wäre, ist durchaus fraglich. So wieMenschen besitzen auch "Unternehmen ... eine unverwechselbare Individualität, die ihreKultur und die Lebens- und Sprachformen ihrer Mitarbeiter prägt. Diese spezifische Kulturunterscheidet das Unternehmen von anderen in der Branche und wird damit zum Schlüsselz.B. für Erfolg und Versagen" (Kirsch 1994, S.333).

5. LiteraturBea, F.X. und J. Haas (1995): Strategisches Management, Stuttgart.

Dörler, H.A., D. Rufer, H.A. Wüthrich (1994): Von der Produkt-/Marktplanung zurdynamischen Unternehmensarchitektur. In: Riekhof, H.-C. (Hrsg.): Praxis derStrategieentwicklung, Konzepte - Erfahrungen - Fallstudien, 2. überarbeitete Auflage,Stuttgart

- 16 -

Beraterseminar Grünberg 1998

Hahn, D. und Taylor, B. (Hrsg.) (1997): Strategische Unternehmensplanung - StrategischeUnternehmensführung, Stand und Entwicklung, 7. Auflage, Heidelberg.

Horváth, P. u. L. Kaufmann (1998): Balanced Scorecard - ein Werkzeug zur Umsetzung vonStrategien. Harvard Business manager, heft 5, S. 39-48.

Kaplan, R.S. u. D.P. Norton (1997): Balanced Scorecard, Stuttgart

Kirsch, W. (1994): Betriebswirtschaftslehre, Eine Annäherung aus der Perspektive derUnternehmensführung, 3. Aufl., Herrsching.

Pfohl, H.-C. (1981): Planung und Kontrolle.

Riekhof, H.-C. (Hrsg.) (1994): Praxis der Strategieentwicklung, Konzepte - Erfahrungen -Fallstudien, 2. überarbeitete Auflage, Stuttgart

Scharpe, J. (1992): Strategisches Management im Mittelstand - Probleme derImplementierung und Ansätze zur Lösung, Bergisch-Gladbach.

Schreyögg, G. (1994): Zum Verhältnis von Planung und Kontrolle, WiSt H.7, S. 345-351.

Steinmann, H.; G. Schreyögg (1993): Management: Grundlagen der Unternehmensführung, 3.Aufl., Wiesbaden.

Simon, H. (1996): Die heimlichen Gewinner (Hidden Champions) - Die Erfolgsstrategienunbekannter Weltmarktführer, 2. Aufl., Frankfurt/Main.

Beraterseminar Grünberg 1998

Umsetzung und Kontrolle strategischer PläneWolfgang Lentz, HTW-Dresden

1. Einleitung

2. Allgemeiner Managementprozeß

3. Strategisches Management

3.1 Erweiterung zu einem hierarchischem Managementmodell

3.2 Praxisansätze für die Umsetzung strategischer Pläne

3.3 Die traditionelle Funktion der Kontrolle im Managementprozeß

3.4 Die Funktion der Strategischen Kontrolle

3.5 Praxisansätze für die Umsetzung einer Strategischen Kontrolle

4. Schlußfolgerungen

Beraterseminar Grünberg 1998

Hemmnisse bei der Umsetzung von Strategien

⇒ Die Strategie will zuviel, es werden keine Prioritäten gesetzt- Zu breite Palette von Ziel- und Idealvorstellungen- keine Unterscheidung zwischen Wünschbaren und Machbaren

⇒ Mangelnde Abstimmung von Zielen und Mitteln• Oft falsche Einschätzung von finanziellen Konsequenzen undnotwendigem Zeiteinsatz.

⇒ Zu komplizierte Strategien• Strategiedokumente sind zu umfangreich und werden außer von denAutoren von kaum jemanden wirklich verstanden.• Komplizierten Strategien fehlt die visionäre Kraft

⇒ Ungenügende Operationalisierung• Strategieaussagen zu abstrakt• Erfolgreiche Umsetzung hängt von konkreten Strategieaussagen ab, ausdenen sich Maßnahmen und Projekte ableiten lassen

⇒ Der Veränderungswille fehlt• Beteiligte gehen oft davon aus, daß Veränderungen nicht sie sondernandere trifft.• Der Wille zu persönlichen Veränderungen fehlt, wenn der Leidensdruckfehlt.• Doch gerade in finanziell gesunden Situationen ist Handlungsspielraumfür Veränderungen gegeben.

⇒ Keine Identifikation der Mitarbeiter mit der Strategie• die Mehrzahl der Mitarbeiter aller Stufen muß sich mit der neuenStrategie identifizieren• dazu ist die praktische Vorbildfunktion des Managements notwendig

Beraterseminar Grünberg 1998

Schritte zur Umsetzung von Strategien

1. Schritt: Umsetzungsgerechte Strategieentwicklunga) das Strategiepapier soll nicht mehr als 5-10 Seiten habenb) es muß enthalten:

* die Vision der Gesamtfirma

* visionskonforme strategische Richtlinien und Prioritäten fürdie einzelnen Produkt/Markt-Bereiche

* visionskonforme strategische Richtlinien für die einzelnen Unternehmensfunktionen (Marketing, Entwicklung, Produktion, Organisation und Mitarbeiter, Finanzen)

2. Schritt: Ableiten von Projekten und Maßnahmen

3. Schritt: Einbezug aller Mitarbeiter

4. Schritt: Institutionalisierung der Strategie

Beraterseminar Grünberg 1998

Schlußfolgerungen

• Es sind bisher nur einzelne Fragmente und methodische Ansätze zur

Umsetzung und Kontrolle strategischer Pläne vorhanden.

• Ähnlich einem strategischen Plan gibt es zwar Visionen, von einer

Operationalisierung dieser Theorien bis hinunter zur Ableitung von

Handlungsanleitungen und praxisfertigen Methoden ist die

Betriebswirtschaftslehre aber noch weit entfernt.

• Ob dieses jemals gelingen wird oder auch wünschenswert wäre, ist

durchaus fraglich.

So wie Menschen besitzen auch "Unternehmen ... eine

unverwechselbare Individualität, die ihre Kultur und die Lebens- und

Sprachformen ihrer Mitarbeiter prägt. Diese spezifische Kultur

unterscheidet das Unternehmen von anderen in der Branche und wird

damit zum Schlüssel z.B. für Erfolg und Versagen" (Kirsch 1994, S.333).

Beraterseminar Grünberg 1998

Planung

Entscheidung Realisation

Kontrolle

Ziel-bildung

Problem-analyse

Alternativen-suche

einfacher Managementprozeß

Beraterseminar Grünberg 1998

Bevölkerung

gesellschaftliche Normen

Gesetzgebung

Umweltschutz

technischer Fortschritt

gesamtwirtschaftliche Lage

Informationen über... Arbeitsbedarf... Energiebedarf... pflanzenreaktion

Leistungphysischer undfinanzieller Ertrag

NebenwirkungenEmissionenVerbrauch von

OUTPUT

Pflanzenwachstum

INPUT

langfristig beeinflußbartechnische AusstattungAbsatzsystem

kurzfristig beeinflußbar

Produktionsprogramm- Anbauzeit- Satzgröße

ProduktionsverfahrenWachstumsfaktoren

MANAGEMENT- analysieren- planen- realisieren- kontrollieren

wirtschaftliche UmweltMärkte, Wirtschaftsordnung, Stand der wirtschaftl. Entwicklung

natürlich technische Umwelt

Boden, Klima, Verkehrslage, Stand der Technik

Rohstoffen

Beraterseminar Grünberg 1998

Umwelt:Chancen/Risiken

StrategischeOptionen

StrategischeWahl

StrategischeProgramme Realisation

Strategische Kontrolle

Unternehmen:Stärken/Schwächen

Beraterseminar Grünberg 1998

Realisation

Kontrolle

Entscheidung

Operative Planung

Ziel-bildung

Problem-analyse

Alternativen-suche

Strategische Planung

Ziel-bildung

Problem-analyse

Alternativen-suche

Entscheidung

Strategische Kontrolle

Umsetzung

Kopplung von strategischem und operativem Managementprozeß ?

Beraterseminar Grünberg 1998

Aufgabenbereiche Orientierungsgrundlagen Führungsgrößen Zeithorizont

StrategischesManagement

Taktischesund

operativesManagement

Bilanz

NeuetechnischeLösungen

Erfahrungskurve

Anwender-problem

Markt-position

NeueErfolgspotentiale

BestehendeErfolgspotentiale

Erfolg

Liquidität

Komplexität

Einnahmen

Ausgabenund

Aufwand

Ertragund

Zeithorizont (Pfohl 1981, S.196)

Beraterseminar Grünberg 1998

Umwelt:Chancen/Risiken

StrategischeOptionen

StrategischeWahl

StrategischeProgramme Realisation

Unternehmen:Stärken/Schwächen

Strategische Kontrolle- Strategische Überwachung

- Strategische Durchführungskontrolle- Strategische Prämissenkontrolle

Beraterseminar Grünberg 1998

t tt

StrategischeÜberwachung

Prämissenkontrolle

Durchführungskontrolle

StrategieimplementierungStrategieformulierung10 2 Zeit

Steinmann/Schreyögg 1993, S.222

Beraterseminar Grünberg 1998

Frühaufklärung vonGefahren und Gelegenheiten

Konzeptionelle Gesamtsicht derlangfristigen Entwicklung der Erfolgspotentiale

1. Schritt

2. Schritt3. Schritt

usw.

Akute Ereignisse

verändert nach Kirsch 1994, S.310

strategischeLeitplanken

geplante Evolution

Beraterseminar Grünberg 1998

Vergleichs-merkmale Traditionelle Kontrolle Strategische Kontrolle

Kontrollinhalte Reiner Soll-Ist-Vergleich im Sinneeiner Endergebniskontrolle miteiner zusätzlichen Analyse derAbweichungsursachen

Vor der Endergebniskontrolle sind vor allemdie Prämissenkontrolle sowie diePlanfortschrittskontrolle von Bedeutung

Kontrollgrößen Es werden nur quantifizierbareGrößen kontrolliert

Neben quantifizierbaren Größen werden auchqualitative Größen kontrolliert

Kontrollausrichtung Rein unternehmensinternausgerichtete Kontrolle

Ausrichtung der Kontrolle sowohl auf dieinternen als auch auf die externenErfolgsfaktoren der Unternehmung

Kontrollzeitpunkt Die Kontrolle erfolgt einmalignach der Ergebnisrealisation

Die Kontrolle erfolgt in einemkontinuierlichen, zu Planung und Realisationder Ergebnisse parallel laufenden Prozeß

(Bea/Haas 1995, S.207)

Beraterseminar Grünberg 1998

Kontrollart Kontrollprozesse Kontrolltechniken

StrategischePrämissen-kontrolle

Ermittlung der Prämissen,Ordnung der Prämissen nach Wichtigkeit,Überprüfung des Erfüllungsgrades

Kennzahlensysteme,Standardkostenrechnung,Früherkennungssysteme,Checklisten,Szenario-Analyse,Prozeßkostenrechnung,

StrategischeDurchführungs-kontrolle

Formulierung von Meilensteinen,Ordnung der Meilensteine nach Wichtigkeit,Überprüfung des Erfüllungsgrades

Lebenszyklusorientierte Kosten- u.Leistungsrechnung,Target Costing,Benchmarking,Argumentenliste

StrategischeÜberwachung

Ungerichtete Beobachtung Szenario-Analyse,Früherkennungssysteme

(Bea/Haas 1995, S.217)

Beraterseminar Grünberg 1998

Finanzwirtschaft

Wie sollen wiraus Kapitalgeber-sicht darstehen?

Ziele Kennzahlen Vorgaben Maßnahmen

Visionund

Strategie

Geschäftsprozesse

Bei welchen Pro-zessen müssen wirHervorragendesleisten?

Ziele Kennzahlen ......

Lernen und Entwickeln

Wie könen wirdflexibel und ver-besserungsfähigbleiben?

Ziele Kennzahlen Vorgaben Maßnahmen

Visionund

Strategie

Kunden

Wie sollten wiraus Kundensichtdastehen?

Ziele Kennzahlen ......

Visionund

Strategie