und management/media/docs/de/assets/docs/about...7 31.12.2003 vorjahr chf chf aktiven flüssige...

TRANSCRIPT

3

V E R W A L T U N G S R A TU N D M A N A G E M E N T

I N H A L T S V E R Z E I C H N I S

Verwaltungsrat und Management 3

Jahresbericht 4 – 6

Konzern

Bilanz 7

Erfolgsrechnung 8

Mittelf lussrechnung 9

Anhang

· Erläuterungen zur Geschäftstätigkeit und zum

Personalbestand 10 + 11

· Bilanzierungs- und Bewertungsgrundsätze,

Konsolidierungsmethode 12 – 14

· Informationen zur Bilanz 15

· Übersicht der Deckungen von Ausleihungen

und Ausserbilanzgeschäften 15

· Aufgliederung der Finanzanlagen und Beteiligungen 16

· Anlagespiegel 17

· Zur Sicherung eigener Verpflichtungen verpfändete oder

abgetretene Aktiven / Sonstige Aktiven und Passiven 17

· Wertberichtigungen und Rückstellungen 18

· Nachweis des Eigenkapitals 19

· Fälligkeitsstruktur des Umlaufvermögens

und des Fremdkapitals 20

· Forderungen und Verpflichtungen gegenüber Gesellschaften

sowie Organkredite / Vorsorgeverpflichtungen 21

· Aktiven und Passiven aufgegliedert

nach In- und Ausland 22

· Aktiven aufgegliedert nach Ländern

bzw. Ländergruppen 23

· Bilanz nach Währungen 23

· Informationen zu den Ausserbilanzgeschäften 23

· Informationen zur Erfolgsrechnung 24 + 25

Bericht des Konzernprüfers 26

Stammhaus

Bilanz 27

Erfolgsrechnung 28

Anhang

· Geschäftstätigkeit und Personalbestand 29

· Bilanzierungs- und Bewertungsgrundsätze 29

· Informationen zur Bilanz 30

· Wertberichtigungen und Rückstellungen 31

· Gesellschaftskapital und Kapitaleigner mit

Beteiligung von über 5% aller Stimmrechte 32

· Nachweis des Eigenkapitals 32

· Vorsorgeverpflichtungen/Informationen zur Ausserbilanz 33

· Forderungen und Verpflichtungen gegenüber

verbundenen Gesellschaften 33

· Informationen zur Erfolgsrechnung 34

Bericht der Revisionsstelle 35

VERWALTUNGSRAT

Luciano Passardi, Präsident, Hausen

Peter C. Daniels, Vizepräsident, Schlieren

Dr. Adolf Kammerer, Pfaffhausen

Dr. Guido Lanter, Zollikerberg

MANAGEMENT

Dmitri Stockton, Chief Executive Officer

Eric Anliker, Managing Director, Legal

Nadine Balkanyi-Nordmann, Managing Director, Compliance

Ana Chadwick, Chief Financial Officer

Declan Daly, Chief Operations Officer

Daniel Frei, Managing Director, Flexikredit AG

Ulrike Guigui , Managing Director,

Marketing & Product Management

June Hirst, Managing Director, Human Resources

Heinz Hofer, Managing Director, Consumer Business

Kelvin Jones, Chief Credit Officer

Thomas Mühlethaler, Managing Director,

Strategic Planning & Business Development

Kathryn O’Donoghue, Chief Information Officer

Robert Oudmayer, Managing Director, Dealer Business

Valery Philips, Managing Director,

Quality & Pricing & Sales Force Effectiveness

Dr. Lydia Saxer Waser, Managing Director, Communications

INTERNE REVISION

Bert Mitsch, Managing Director, Internal Audit

REVISIONSSTELLE

KPMG Fides Peat, Zürich

HAUPTSITZ

Badenerstrasse 9

5200 Brugg

Telefon 056 461 81 11

http://www.gecapitalbank.ch

NIEDERLASSUNGEN UND CALL-CENTERS

Aarau, Baden, Basel, Bellinzona, Bern, Biel, Bussigny,

Camorino, Chur, Frauenfeld, Fribourg, Genève, La Chaux-

de-Fonds, Lausanne, Lugano, Luzern, Montreux, Neuchâtel,

Olten, Rheinfelden, Sion, Solothurn, St. Gallen, Wetzikon,

Winterthur, Yverdon, Zürich, Zürich-Altstetten, Zürich-

Oerlikon

4

Die konjunkturelle Erholung der schweizerischen

Wirtschaft konnte sich dank der leichten Zunahme der

Industrieproduktion und einer Aufwärtsentwicklung in den

Exporten fortsetzen, allerdings erst in den letzten Monaten

des Jahres 2003.

Der private Konsum wuchs im Vorjahresvergleich nach

wie vor schwach. Insgesamt war die Konjunkturlage im

Berichtsjahr gedrückt. Einzelne für das Konsumenten-

finanzierungsgeschäft massgebliche gesamtwirtschaftliche

Indikatoren, so etwa der Index der Konsumentenstimmung

und die Einschätzungen zur Arbeitsplatzsicherheit

haben sich im letzten Quartal leicht verbessert. Die

für den privaten Konsum besonders aussagekräftigen

Erwartungen zur finanziellen Lage der privaten Haushalte

für die bevorstehenden 12 Monate jedoch wiesen gemäss

Erhebungen der KOF (Konjunkturforschungsstelle der ETH

Zürich) einen Rückgang auf und lagen leicht unter dem

langjährigen Mittelwert.

Dementsprechend zurückhaltend hat sich in der Schweiz

im vergangenen Jahr das Konsumkredit- und Konsum-

güterleasinggeschäft entwickelt. Die ZEK (Zentralstelle

für Kreditinformation), die eine Statistik über in

Raten rückzahlbare und kontokorrentmässig gewährte

Konsumkredite für Konsumgüter veröffentlicht, wies per

Ende des Berichtsjahres 394’400 Konsumkredite aus, was

gegenüber dem Vorjahr einer Zunahme von nur

0,2 Prozent entspricht. Die ausstehenden Konsumkredite

erreichten ein um 3,4 Prozent erhöhtes Volumen von

6,239 Milliarden Franken. Die in der ZEK registrierten

471’000 Leasingverträge für Konsumgüter und kleinere

gewerbliche Investitionsgüter wiesen anzahlmässig einen

Zuwachs von 2,4 Prozent auf. Deren Volumen hat sich

jedoch innert Jahresfrist um 3,8 Prozent oder 282 Millionen

auf 7,180 Milliarden Franken reduziert. Damit setzte sich

der bereits seit zwei Jahren festzustellende rückläufige Trend

des Leasinggeschäfts fort.

Seit 1. Januar 2003 ist das neue Konsumkreditgesetz in

Kraft, das neu auch private Leasingverträge miteinbezieht.

Die neuen Vorschriften, so etwa die Widerrufsfrist,

verursachen Verzögerungen im Kundenservice. Die

gesetzlich vorgeschriebene Budgetberechnung samt

Höchstlimite für Kredite reduziert die Kreditfähigkeit

bestimmter Kundengruppen, wie grösserer Haushalte und

Personen mit bescheidenerem Einkommen. Insgesamt sind

die Anpassungen an die veränderte rechtliche Ausgangslage

reibungslos erfolgt.

WESENTLICHE EREIGNISSE

IM BERICHTSJAHR

Per 1. September 2003 wurde mit der AMAG Leasing AG,

Dättwil, eine Zusammenarbeitsvereinbarung abgeschlossen.

Die AMAG Leasing AG tritt im Markt wie bisher mit

eigener Infrastruktur auf und vermittelt als Agentin

Leasinggeschäfte an die Flexikredit AG, eine 100-prozentige

Tochter der GE Capital Bank.

Im zweiten Halbjahr eröffnete die Bank fünf weitere

Geschäftsstellen in Yverdon-les-Bains, Zürich-Altstetten,

Frauenfeld, Bellinzona und Wetzikon. Die neuen Filialen

setzen auf ein unkonventionelles bauliches Konzept.

Die Kundinnen und Kunden werden in individuellen

Räumen empfangen, die eine persönliche und diskrete

Beratungsatmosphäre bieten. Die bisherigen Erfahrungen

sind sehr positiv und zeigen, dass Beratungszonen auch im

Zeitalter von Internet und Elektronic Banking erfolgreiche

Vertriebskanäle darstellen.

Anlässlich einer ausserordentlichen Generalversammlung am

26. September 2003 wurde eine Reduktion des

Aktienkapitals von 285 Millionen Franken auf 30 Millionen

Franken beschlossen.

Die Reduktion erfolgte aufgrund von GE-Konzern internen

Überlegungen.

Im Dezember 2002 sind die neuen Rechnungslegungsvor-

schriften der Eidgenössischen Bankenkommission (RRV-

EBK) in Kraft getreten, welche erstmals zwingend für

die Rechnung per 31. Dezember 2003 anzuwenden sind.

Diese beinhalten verschiedene Neuerungen, allen voran

die Ausrichtung des Einzelabschlusses auf die Swiss

GAAP-FER (Fachempfehlung zur Rechnungslegung),

neue Offenlegungspflichten für Kundenvermögen und

Präzisierungen bei den Vorschriften zur Wertberichtigung

von gefährdeten Forderungen.

Verschiedene der oben erwähnten Neuerungen haben einen

Einfluss auf die Konzern- und Stammhausbilanz. In den

Abschnitten «Erläuterungen zur Konzernrechnung und

Kommentar zur Jahresrechnung des Stammhauses» sowie

in den Bilanzierungs- und Bewertungsrichtlinien des

Konzerns und des Stammhauses werden die Auswirkungen

auf die entsprechenden Positionen in der Bilanz und

Erfolgsrechnung kommentiert.

J A H R E S B E R I C H T 2 0 0 3

5

KOMMENTAR

ZUR RECHNUNGSLEGUNG

Der vorliegende Geschäftsbericht enthält zwei

Jahresrechnungen, die konsolidierte Jahresrechnung

(Konzernrechnung) und die Jahresrechnung des

Stammhauses der GE Capital Bank, abgeschlossen auf den

31. Dezember 2003.

Beide Jahresrechnungen wurden gemäss den gesetzlichen

Bestimmungen sowie den angepassten neuen Rechnungs-

legungsvorschriften RRV-EBK erstellt.

Die GE Capital Bank und ihre Tochtergesellschaften sind

in einer amerikanischen Banken-Subholding eingegliedert.

Diese Subholding, die GE Capital International Financing

Corporation (GECIFC), wird durch das New York State

Banking Department (NYSBD) überwacht.

GECIFC ist als Teilkonzern in die Gruppenrechnung der

General Electric Company, New York, einbezogen. Diese

publiziert einen eigenen Geschäftsbericht, der öffentlich

zugänglich ist.

ERLÄUTERUNGEN

ZUR KONZERNRECHNUNG

Der Konsolidierungskreis umfasst folgende Gesellschaften:

GE Capital Bank, Flexikredit AG und Prokredit AG.

Die Vermögens- und Kapitalstruktur des Bankkonzerns hat

sich im Berichtsjahr wesentlich durch den im Jahresbericht

erwähnten Kauf des Leasingportefeuilles der AMAG-Leasing

AG verändert.

Vom Konzernvermögen entfallen per Ende Berichtsjahr

95,9 Prozent (6,048 Milliarden Franken) auf Konsumkredite

und Konsumgüterleasingfinanzierungen gegenüber

95,4 Prozent (4,807 Milliarden Franken) im Vorjahr.

Der Eigenfinanzierungsgrad reduzierte sich im Jahre 2003

durch die Kapitalreduktion um 7,7 Prozentpunkte auf

10,7 Prozent. Der Fremdfinanzierungsgrad nahm

entsprechend von 81,6 Prozent auf 89,3 Prozent zu.

Bei der Refinanzierung nutzte die Bank vermehrt die

Möglichkeiten, welche ihr durch die Zugehörigkeit

zum internationalen Konzern von General Electric

geboten werden. Die Bank unternimmt keine speziellen

Anstrengungen zur Gewinnung von neuen Passivgeschäften

in traditionellen Bankkundengeldern. Entsprechend gingen

die Positionen «Verpflichtungen gegenüber Kunden in

Spar- und Anlageform» und «Kassenobligationen» zurück,

während die «übrigen Verpflichtungen gegenüber Kunden»,

welche die konzerninterne Refinanzierung enthalten,

entsprechend zulegten.

Das ausgewiesene Eigenkapital des Bankkonzerns beträgt

per Ende Jahr 676 Millionen Franken gegenüber

929 Millionen Franken zu Beginn des Jahres. Anlässlich

einer ausserordentlichen Generalversammlung vom

26. September 2003 wurde eine Reduktion des

Gesellschaftskapitals um 255 Millionen Franken

beschlossen. Das konsolidierte Fremdkapital beläuft sich auf

5,632 Milliarden Franken, ist zu einem grossen Teil

nachrangig und stammt vorwiegend aus der Gruppe

der General Electric Capital Corporation (USA). Die

konsolidierten Verpflichtungen der GE Capital Bank

gegenüber der Muttergesellschaft und verbundenen

Gesellschaften belaufen sich auf 76,9 Prozent des

konsolidierten Fremdkapitals oder 4,853 Milliarden

Franken. Weitere derzeit wesentliche, jedoch jährlich

abnehmende Refinanzierungsquellen bilden Einlagekonti

(Verpflichtungen gegenüber Kunden in Spar- und

Anlageform) und Kassenobligationen.

Das konsolidierte Jahresergebnis beträgt 1,87 Millionen

Franken nach Berücksichtigung von Wertberichtigungen

und Verlusten auf Kundenforderungen von 188,41 Millionen

Franken, Abschreibungen auf dem Anlagevermögen von

36,95 Millionen Franken, ausserordentlichen Erträgen von

6,27 Millionen Franken und Steuern von 0,97 Millionen

Franken.

Die Wertberichtigungen, Rückstellungen und Verluste

enthalten im Wesentlichen Verluste und Wertkorrekturen

auf Ausleihungen. Diese sind gegenüber dem Vorjahr

durch die Einführung des Markov-Modells sowie strengerer

Abschreibungsverfahren angestiegen.

J A H R E S B E R I C H T 2 0 0 3

6

KOMMENTAR

ZUR JAHRESRECHNUNG DES

STAMMHAUSES

Die Bilanzsumme ist von 5,021 Milliarden Franken auf

4,861 Milliarden Franken zurückgegangen. Die Forderungen

gegenüber Kunden sanken um 114 Millionen Franken auf

4,677 Milliarden Franken.

Die ausgewiesenen Eigenmittel der Bank reduzierten

sich durch die Kapitalherabsetzung über 255 Millionen

auf 411 Millionen Franken und betragen 8,5 Prozent der

Bilanzsumme.

JAHRESGEWINN,

GEWINNVERWENDUNG

Der von der Bank im Geschäftsjahr 2003 erwirtschaftete

Gewinn von 26,8 Millionen Franken liegt 4,4 Millionen

Franken oder 14,1 Prozent unter dem Resultat des Vorjahres.

Der Bilanzgewinn beläuft sich auf 27,5 Millionen Franken.

Der Verwaltungsrat beantragt der Generalversammlung, auf

die Ausschüttung einer Dividende zu verzichten. Statt dessen

beantragt er, 27 Millionen Franken den anderen Reserven

zuzuweisen sowie 0,5 Millionen Franken auf neue Rechnung

vorzutragen.

Der Verwaltungsrat dankt der Geschäftsleitung sowie

den Mitarbeiterinnen und Mitarbeitern für ihren

ausserordentlichen Einsatz und das im Berichtsjahr erreichte

Resultat.

Für den Verwaltungsrat

Der Präsident

Luciano Passardi

J A H R E S B E R I C H T 2 0 0 3

7

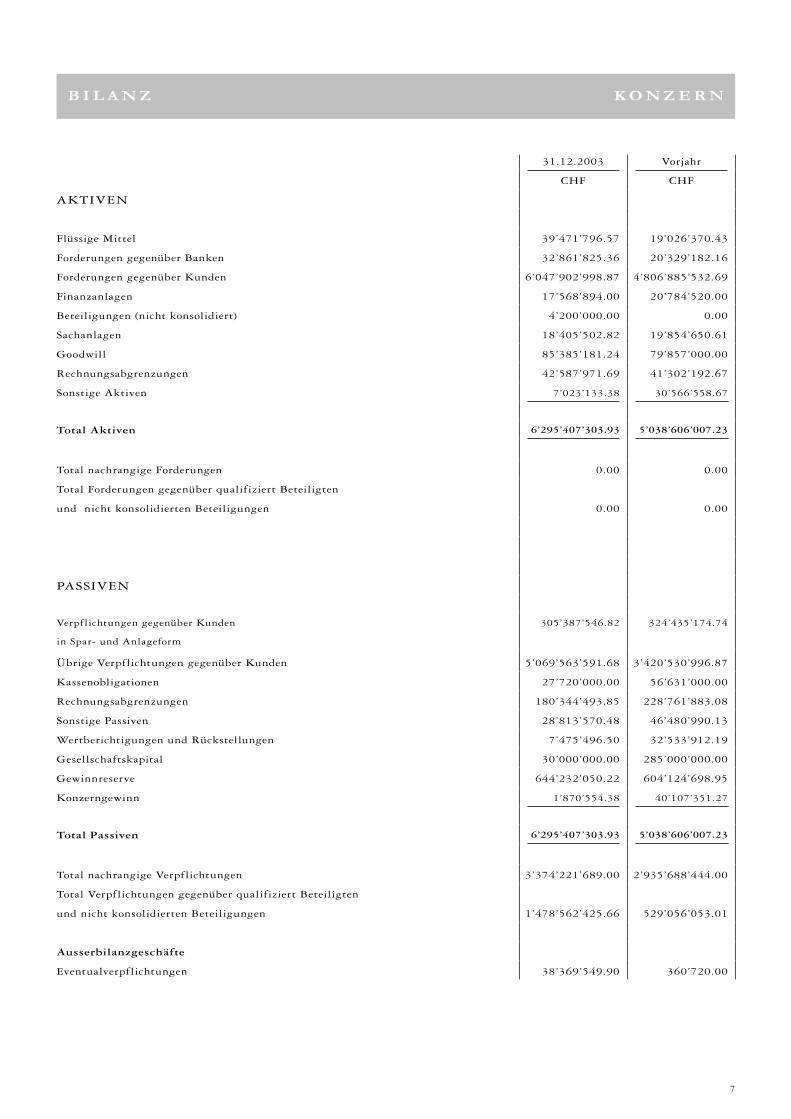

31.12.2003 Vorjahr

CHF CHF

AKTIVEN

Flüssige Mittel 39’471’796.57 19’026’370.43

Forderungen gegenüber Banken 32’861’825.36 20’329’182.16

Forderungen gegenüber Kunden 6’047’902’998.87 4’806’885’532.69

Finanzanlagen 17’568’894.00 20’784’520.00

Beteiligungen (nicht konsolidiert) 4’200’000.00 0.00

Sachanlagen 18’405’502.82 19’854’650.61

Goodwill 85’385’181.24 79’857’000.00

Rechnungsabgrenzungen 42’587’971.69 41’302’192.67

Sonstige Aktiven 7’023’133.38 30’566’558.67

Total Aktiven 6’295’407’303.93 5’038’606’007.23

Total nachrangige Forderungen 0.00 0.00

Total Forderungen gegenüber qualifiziert Beteiligten

und nicht konsolidierten Beteiligungen 0.00 0.00

PASSIVEN

Verpflichtungen gegenüber Kunden

in Spar- und Anlageform

305’387’546.82 324’435’174.74

Übrige Verpflichtungen gegenüber Kunden 5’069’563’591.68 3’420’530’996.87

Kassenobligationen 27’720’000.00 56’631’000.00

Rechnungsabgrenzungen 180’344’493.85 228’761’883.08

Sonstige Passiven 28’813’570.48 46’480’990.13

Wertberichtigungen und Rückstellungen 7’475’496.50 32’533’912.19

Gesellschaftskapital 30’000’000.00 285’000’000.00

Gewinnreserve 644’232’050.22 604’124’698.95

Konzerngewinn 1’870’554.38 40’107’351.27

Total Passiven 6’295’407’303.93 5’038’606’007.23

Total nachrangige Verpflichtungen 3’374’221’689.00 2’935’688’444.00

Total Verpflichtungen gegenüber qualifiziert Beteiligten

und nicht konsolidierten Beteiligungen 1’478’562’425.66 529’056’053.01

Ausserbilanzgeschäfte

Eventualverpf lichtungen 38’369’549.90 360’720.00

B I L A N Z K O N Z E R N

8

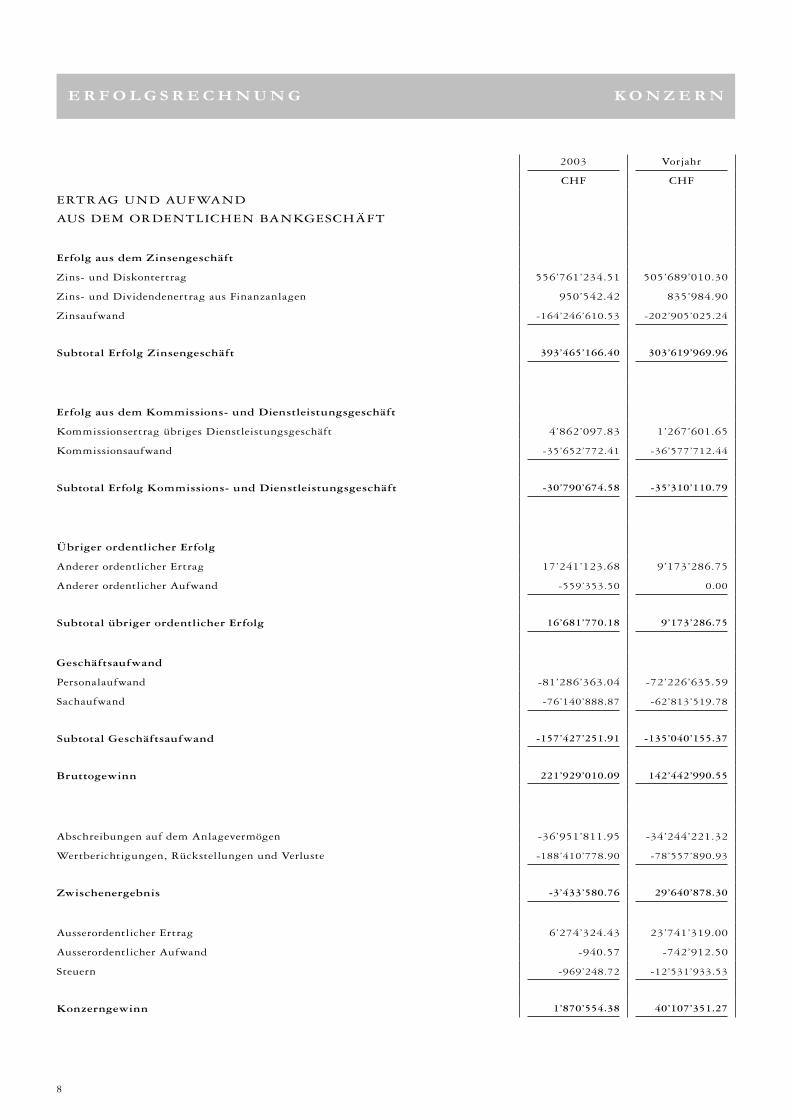

E R F O L G S R E C H N U N G K O N Z E R N

2003 Vorjahr

CHF CHF

ERTRAG UND AUFWAND

AUS DEM ORDENTLICHEN BANKGESCHÄFT

Erfolg aus dem Zinsengeschäft

Zins- und Diskontertrag 556’761’234.51 505’689’010.30

Zins- und Dividendenertrag aus Finanzanlagen 950’542.42 835’984.90

Zinsaufwand -164’246’610.53 -202’905’025.24

Subtotal Erfolg Zinsengeschäft 393’465’166.40 303’619’969.96

Erfolg aus dem Kommissions- und Dienstleistungsgeschäft

Kommissionsertrag übriges Dienstleistungsgeschäft 4’862’097.83 1’267’601.65

Kommissionsaufwand -35’652’772.41 -36’577’712.44

Subtotal Erfolg Kommissions- und Dienstleistungsgeschäft -30’790’674.58 -35’310’110.79

Übriger ordentlicher Erfolg

Anderer ordentlicher Ertrag 17’241’123.68 9’173’286.75

Anderer ordentlicher Aufwand -559’353.50 0.00

Subtotal übriger ordentlicher Erfolg 16’681’770.18 9’173’286.75

Geschäftsaufwand

Personalaufwand -81’286’363.04 -72’226’635.59

Sachaufwand -76’140’888.87 -62’813’519.78

Subtotal Geschäftsaufwand -157’427’251.91 -135’040’155.37

Bruttogewinn 221’929’010.09 142’442’990.55

Abschreibungen auf dem Anlagevermögen -36’951’811.95 -34’244’221.32

Wertberichtigungen, Rückstellungen und Verluste -188’410’778.90 -78’557’890.93

Zwischenergebnis -3’433’580.76 29’640’878.30

Ausserordentlicher Ertrag 6’274’324.43 23’741’319.00

Ausserordentlicher Aufwand -940.57 -742’912.50

Steuern -969’248.72 -12’531’933.53

Konzerngewinn 1’870’554.38 40’107’351.27

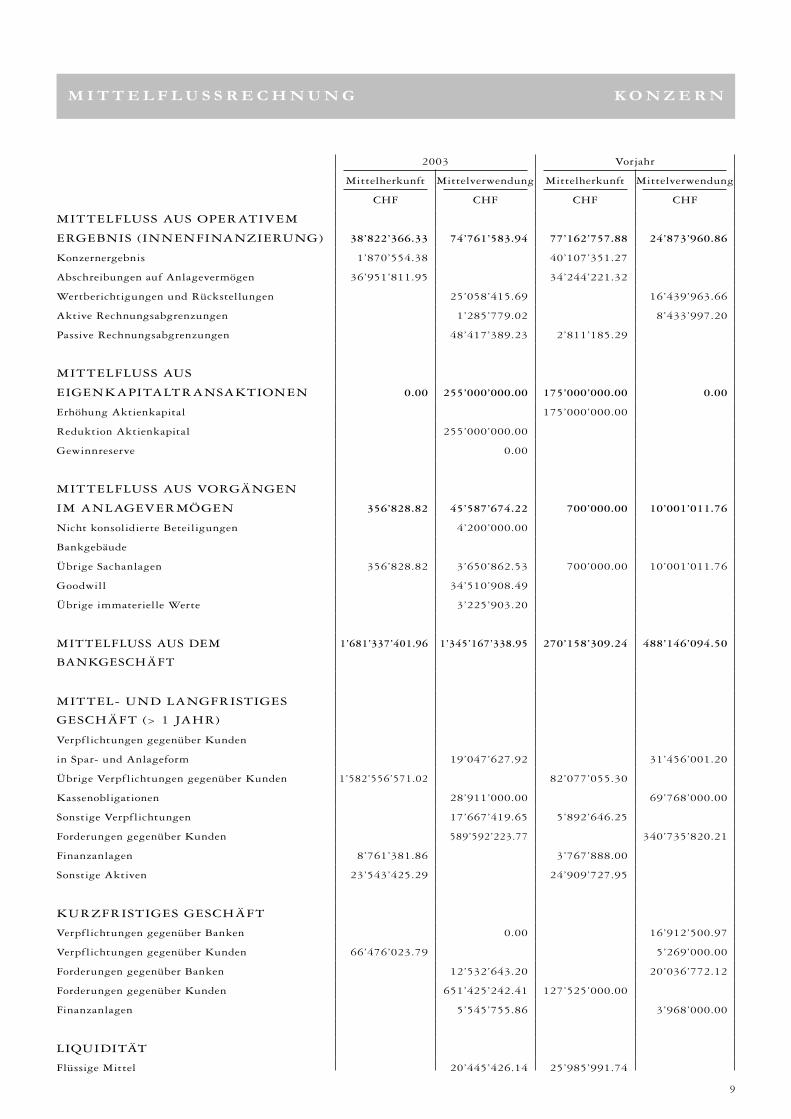

9

2003 Vorjahr

Mittelherkunft Mittelverwendung Mittelherkunft Mittelverwendung

CHF CHF CHF CHF

MITTELFLUSS AUS OPERATIVEM

ERGEBNIS (INNENFINANZIERUNG) 38’822’366.33 74’761’583.94 77’162’757.88 24’873’960.86

Konzernergebnis 1’870’554.38 40’107’351.27

Abschreibungen auf Anlagevermögen 36’951’811.95 34’244’221.32

Wertberichtigungen und Rückstellungen 25’058’415.69 16’439’963.66

Aktive Rechnungsabgrenzungen 1’285’779.02 8’433’997.20

Passive Rechnungsabgrenzungen 48’417’389.23 2’811’185.29

MITTELFLUSS AUS

EIGENKAPITALTRANSAKTIONEN 0.00 255’000’000.00 175’000’000.00 0.00

Erhöhung Aktienkapital 175’000’000.00

Reduktion Aktienkapital 255’000’000.00

Gewinnreserve 0.00

MITTELFLUSS AUS VORGÄNGEN

IM ANLAGEVERMÖGEN 356’828.82 45’587’674.22 700’000.00 10’001’011.76

Nicht konsolidierte Beteiligungen 4’200’000.00

Bankgebäude

Übrige Sachanlagen 356’828.82 3’650’862.53 700’000.00 10’001’011.76

Goodwill 34’510’908.49

Übrige immaterielle Werte 3’225’903.20

MITTELFLUSS AUS DEM

BANKGESCHÄFT

1’681’337’401.96 1’345’167’338.95 270’158’309.24 488’146’094.50

MITTEL- UND LANGFRISTIGES

GESCHÄFT (> 1 JAHR)

Verpflichtungen gegenüber Kunden

in Spar- und Anlageform 19’047’627.92 31’456’001.20

Übrige Verpflichtungen gegenüber Kunden 1’582’556’571.02 82’077’055.30

Kassenobligationen 28’911’000.00 69’768’000.00

Sonstige Verpflichtungen 17’667’419.65 5’892’646.25

Forderungen gegenüber Kunden 589’592’223.77 340’735’820.21

Finanzanlagen 8’761’381.86 3’767’888.00

Sonstige Aktiven 23’543’425.29 24’909’727.95

KURZFRISTIGES GESCHÄFT

Verpflichtungen gegenüber Banken 0.00 16’912’500.97

Verpflichtungen gegenüber Kunden 66’476’023.79 5’269’000.00

Forderungen gegenüber Banken 12’532’643.20 20’036’772.12

Forderungen gegenüber Kunden 651’425’242.41 127’525’000.00

Finanzanlagen 5’545’755.86 3’968’000.00

LIQUIDITÄT

Flüssige Mittel 20’445’426.14 25’985’991.74

M I T T E L F L U S S R E C H N U N G K O N Z E R N

10

A N H A N G K O N Z E R N

GESCHÄFTSZWECK

Die GE Capital Bank Gruppe ist ein nationaler

Finanzkonzern. Das Stammhaus GE Capital Bank mit

Hauptsitz in Brugg ist als Konsumkredit- und Leasingbank

und Effektenhändler mit 27 Niederlassungen und

3 Callcentern tätig. Der Geschäftszweck umfasst die

Gewährung von Krediten an Private und kleinere

Unternehmungen, das Leasinggeschäft sowie die Annahme

von Geldern in Form von Depositen- und Einlagekonti sowie

der Ausgabe von Kassenobligationen.

PERSONALBESTAND

Der Personalbestand beträgt teilzeitbereinigt per Ende Jahr

596 Mitarbeiter (Vorjahr 584).

BILANZGESCHÄFT

Das Zinsdifferenzgeschäft ist die wichtigste Ertragsquelle

der Gruppe. Im Vordergrund steht dabei das Konsumkredit-

und Leasinggeschäft. Die Ausleihungen an Kunden

erfolgen beim Konsumkreditgeschäft auf ungedeckter

Basis. Beim Leasinggeschäft steht dem Leasing das

Objekt gegenüber. Den Refinanzierungsbedarf deckt

die Bank über das Mutterhaus ab sowie in Form von

Depositen- und Einlagekonti sowie durch die Ausgabe von

Kassenobligationen.

Durch den Zukauf von Leasingforderungen von der AMAG

Leasing AG hat sich die konsolidierte Bilanzsumme

um ca. 25% erhöht. Die AMAG Leasing AG ist gemäss

Finanzierungsvertrag weiterhin für die administrative

Abwicklung der von ihr abgeschlossenen und von der Bank

finanzierten Leasingverträge zuständig.

Die Bank hält in den Finanzanlagen ein strategisches

Portefeuille von Wertschriften mit einem langfristigen

Anlagehorizont.

ÜBRIGE GESCHÄFTSFELDER

Die GE Capital Bank übt die Geschäftstätigkeit

hauptsächlich in gemieteten Liegenschaften aus. Die Bank

hält zwei vollkonsolidierte Beteiligungen.

RISIKOMANAGEMENT

Die Kredit- und Marktrisikopolitik, welche von der

Bankleitung alljährlich auf ihre Angemessenheit überprüft

wird, bildet die Basis für das Risikomanagement. Für die

einzelnen Risiken werden klare Grenzen gesetzt, deren

Einhaltung laufend überwacht werden.

Die Bankleitung wird mittels einem stufengerechten

Frühinformationssystem über die Vermögens-, Finanz-,

Liquiditäts- und Ertragslage sowie den damit verbundenen

Risiken regelmässig unterrichtet.

Aufgrund der strategischen Ausrichtung des Konzerns

auf das Konsumkredit- und Leasingfinanzierungs-

geschäft unterliegt die Bank in erster Linie Ausfall- und

operationellen Risiken. Diese sowie die Risiken von

untergeordneter Bedeutung werden durch adäquate

Massnahmen überwacht und aktiv bewirtschaftet. Das

Risikoexposure der Bank wird mit entsprechenden Limiten

begrenzt. Nachstehend legen wir die wichtigsten Aspekte im

Management der einzelnen Risikokategorien dar.

AUSFALLRISIKEN

Unter die Kreditpolitik fallen sämtliche Engagements, aus

denen ein Verlust entstehen kann, wenn Gegenparteien nicht

in der Lage sind, ihre Verpflichtungen zu erfüllen.

Die Kreditrisiken werden mittels Risikoverteilung

und Qualitätsanforderungen begrenzt. Für die zentrale

Überwachung der Kreditrisiken verfügt die Bank über

ein modernes System zur Aggregation und Analyse

der Ausfallrisiken aus allen Geschäftssparten. Die

Wertberichtigungen und Rückstellungen werden periodisch

überprüft und angepasst.

Der Kundenkreis des Konzerns umfasst vorwiegend

natürliche Personen und kleinere Unternehmungen.

Die Ausleihungen dienen zum überwiegenden Teil der

Finanzierung von privaten Konsumgütern. Infolge der

grossen Anzahl von Kreditnehmern aus allen Branchen

besteht eine breite Risikostreuung. Die Qualität der

Kredite wird durch die politischen und wirtschaftlichen

Rahmenbedingungen beeinf lusst.

ERLÄUTERUNGEN ZUR GESCHÄFTSTÄTIGKEIT UND ZUM PERSONALBESTAND

11

OPERATIONELLE RISIKEN

Die grosse Zahl von Krediten und deren rasche Umwälzung

erfordert eine gut ausgebaute Informations-Technologie.

Der Verkauf und die Geschäftsabwicklung erfolgen zum

Teil über e-business-Lösungen. Für die ordnungsgemässe

Führung der Bank besteht daher eine erhebliche

Abhängigkeit von der Verfügbarkeit, Verlässlichkeit und

Sicherheit der eingesetzten Systeme.

Die Bank minimiert die Risiken durch verschiedene

organisatorische Grundsätze, Massnahmen und Kontrollen.

So besteht eine Trennung zwischen der

Programmentwicklung und der Produktion. Standardisierte

Verfahren regeln die Entwicklung von Projekten und deren

Einführung in die Praxis. Für die periodische Überprüfung

und ständige Aufrechterhaltung der Sicherheit im

organisatorischen sowie im Netzwerk-Bereich sind je ein

Sicherheitsbeauftragter eingesetzt.

Das Sicherheitsbewusstsein wird durch jährliche

Neueinschätzungen der Risiken aufrechterhalten. Zur

raschen Wiederaufnahme des Rechenzentrumsbetriebs

nach einem Katastrophenfall besteht eine ausgetestete

Back-up-Möglichkeit im Grossrechenzentrum eines

Computerlieferanten.

Die Betriebsrisiken werden mittels interner Reglemente und

Weisungen zur Organisation und Kontrolle beschränkt. Die

Interne Revision prüft regelmässig und erstattet über diverse

Arbeiten direkt an den Verwaltungsrat Bericht.

ZINSÄNDERUNGSRISIKEN

Da der Konzern hauptsächlich im Kreditgeschäft tätig

ist, hat das Zinsänderungsrisiko einen Einfluss auf den

Zinserfolg, welcher als Hauptertragsquelle der Bank

zu bezeichnen ist. Die Zinsänderungsrisiken aus dem

Bilanzgeschäft werden zentral durch den ALM Ausschuss

der Bank überwacht und gesteuert. Die Steuerung baut

auf der Marktzinsmethode auf und fokussiert auf den

Barwert des Eigenkapitals. Dem ALM Ausschuss stehen

sowohl eine moderne Software zur Durchführung von

Durationsberechnungen und Belastungstests als auch externe

Fachkräfte zur Verfügung.

WÄHRUNGSRISIKEN

Der Konzern wickelt den Grossteil der Geschäfte in

Schweizer Franken ab. Fremdwährungspositionen bestehen

daher nur in sehr geringem Umfang.

LIQUIDITÄTSRISIKEN

Die Zahlungsbereitschaft wird im Rahmen der

bankengesetzlichen Bestimmungen überwacht und

gewährleistet.

ÜBRIGE MARKTRISIKEN

Die Bank betreibt kein aktives Handelsgeschäft. Die

Finanzanlagen enthalten keine Aktienkursrisiken.

Die Obligationenbestände werden nach der Accrual Methode

bewertet.

RECHTLICHE RISIKEN

Die Bank hat die für die Begrenzung der rechtlichen und

vertraglichen Risiken notwendigen Massnahmen veranlasst.

Die Ausgestaltung von Verträgen sowie die notwendigen

Abklärungen werden durch interne und externe Spezialisten

vorgenommen.

A N H A N G K O N Z E R N

12

I N H A L T S V E R Z E I C H N I SA N H A N G K O N Z E R N

GRUNDLAGEN

Die Buchführungs-, Bilanzierungs- und

Bewertungsgrundsätze richten sich nach dem

Obligationenrecht, dem Bankengesetz und dessen

Verordnung, den Richtlinien der Eidgenössischen

Bankenkommission sowie den statutarischen Bestimmungen.

Die Konzernrechnung vermittelt ein den tatsächlichen

Verhältnissen entsprechendes Bild der Vermögens-, Finanz-

und Ertragslage in Übereinstimmung mit den für Banken

und Effektenhändler anzuwendenden Rechnungslegungsvor-

schriften.

KONSOLIDIERUNGSKREIS

Die konsolidierte Jahresrechnung umfasst die

Abschlüsse des Stammhauses und der direkt gehaltenen

Tochtergesellschaften, an denen die Gruppe Beteiligungen

von mehr als 50 Prozent am stimmberechtigten Kapital

halten oder die auf andere Weise beherrscht werden. Die

Konsolidierung erfolgt nach der Purchase-Methode.

ERFASSUNG UND BILANZIERUNG

Alle bis zum Bilanzstichtag abgeschlossenen Geschäfte

werden in den Büchern der Gesellschaften erfasst und nach

anerkannten Grundsätzen bewertet. Grundsätzlich werden

die abgeschlossenen Geschäfte bis zum Erfüllungstag als

Ausserbilanzgeschäfte geführt und am Erfüllungstag in der

Bilanz ausgewiesen.

Die wichtigsten Bilanzierungs- und Bewertungsgrundsätze

lassen sich wie folgt zusammenfassen:

UMRECHNUNG VON FREMDWÄHRUNGEN

Die auf fremde Währung lautenden Forderungen und

Verpflichtungen werden zu den am Bilanzstichtag geltenden

Kursen abgerechnet. Transaktionen in Fremdwährungen

werden zu den jeweiligen Tageskursen umgerechnet und

verbucht.

Die konsolidierten Gesellschaften haben ihren Sitz in der

Schweiz.

FLÜSSIGE MITTEL, VERPFLICHTUNGEN

GEGENÜBER KUNDEN UND BANKEN,

AUSGEGEBENE KASSENOBLIGATIONEN

Die Bilanzierung erfolgt zum Nominalwert beziehungsweise

zu Anschaffungswerten.

FORDERUNGEN GEGENÜBER KUNDEN

Die Ausleihungen werden grundsätzlich zum Nennwert

abzüglich den notwendigen Wertberichtigungen

ausgewiesen. Die Leasingfinanzierungen werden zum

amortisierten Objektwert zuzüglich den fälligen, nicht

bezahlten Raten, Verzugszinsen und Spesen bilanziert.

Gefährdete Forderungen, d.h. Forderungen, bei welchen es

unwahrscheinlich ist, dass der Schuldner seinen zukünftigen

Verpflichtungen nachkommen kann, werden auf Einzelbasis

bewertet und die Wertminderung durch Wertberichtigungen

und Rückstellungen abgedeckt. Ausleihungen werden

spätestens dann als gefährdet eingestuft, wenn die

vertraglich vereinbarten Zahlungen für Kapital und/oder

Zinsen mehr als 90 Tage ausstehend sind. Überfällige Zinsen

und Spesen, deren Eingang gefährdet ist, werden nicht mehr

vereinnahmt, sondern direkt den Wertberichtigungen und

Rückstellungen zugewiesen.

Für das Konsumkredit- und Leasingportfolio, welches sich

aus einer Vielzahl kleiner Forderungen zusammensetzt,

werden pauschalierte Einzelwertberichtigungen gebildet,

die sich aufgrund von Erfahrungswerten berechnen. Die

Wertberichtigungen werden von den entsprechenden

Aktivpositionen direkt abgezogen.

Wenn eine Forderung als ganz oder teilweise uneinbringlich

eingestuft oder ein Forderungsverzicht gewährt wird, erfolgt

die Ausbuchung der Forderung zulasten der entsprechenden

Wertberichtigung. Wiedereingänge von früher ausgebuchten

Beträgen werden direkt den Wertberichtigungen für

Ausfallrisiken gutgeschrieben.

Die als auslaufender Bestand geführten Inkassoforderungen

der ehemaligen Gruppe Bank Prokredit (gefährdete Kredite

mit Zahlungsverzug von zwei und mehr Monaten) werden

wie folgt verbucht und bewertet:

· Die verfallenen, nicht bezahlten Zinsen werden vollständig

unter den Wertberichtigungen und Rückstellungen

verbucht.

· Alle Zahlungseingänge werden als Kapitaltilgungen

betrachtet und verbucht, soweit der Kapitalteil der

Ausleihungen nicht vollständig zurückbezahlt ist.

BILANZIERUNGS- UND BEWERTUNGSGRUNDSÄTZE, KONSOLIDIERUNGSMETHODE*

13

I N H A L T S V E R Z E I C H N I SA N H A N G K O N Z E R N

· Die nach vollständiger Kapitaltilgung eingehenden

Zahlungen gelten als Zinsertrag und werden im Zeitpunkt

der Kontosaldierung wie folgt verbucht:

· unter Zinsertrag, soweit sie ein Jahresbetreffnis

(Sammelbetrachtung) nicht übersteigen

FORDERUNGEN UND VERPFLICHTUNGEN

GEGENÜBER QUALIFIZIERT BETEILIGTEN

Forderungen und Verpflichtungen gegenüber qualifiziert

Beteiligten werden zum Nominalwert verbucht.

Die Konditionen entsprechen denjenigen gegenüber

unabhängigen Dritten. Als qualifiziert Beteiligte gelten

die natürlichen und juristischen Personen, welche direkt

oder indirekt mit mindestens 10 Prozent des Kapitals

oder der Stimmen direkt an der Bank beteiligt sind oder

deren Geschäftstätigkeit auf andere Weise massgebend

beeinf lussen können.

FINANZANLAGEN

Unter den Finanzanlagen werden die längerfristig dem

Bankbetrieb dienenden fest-verzinslichen Schuldtitel

bilanziert. Die mit der Absicht zur Haltung bis zur

Endfälligkeit erworbenen Schuldtitel werden nach der

Accrual-Methode bewertet. Dabei wird das Agio bzw.

Disagio in der Bilanzposition über die Laufzeit bis zum

Endverfall abgegrenzt.

NICHT KONSOLIDIERTE BETEILIGUNGEN

Die Bewertung der Equity-Beteiligung erfolgt zum

aktuellen Wert des anteiligen Eigenkapitals.

SACHANLAGEN

Die Bewertung erfolgt zu Anschaffungskosten unter

Berücksichtigung der betriebswirtschaftlich notwendigen

Abschreibungen. Die Sachanlagen werden auf deren

Werthaltigkeit überprüft, wann immer Ereignisse oder

Umstände Anlass zur Vermutung geben, dass der Buchwert

nicht mehr werthaltig ist.

Die Abschreibungen werden linear vorgenommen und

basieren auf den Richtlinien des General Electric Konzerns.

Diese lauten wie folgt:

Gebäude max. 40 Jahre

Sonstige Sachanlagen max. 10 Jahre

Software max. 5 Jahre

Realisierte Gewinne aus der Veräusserung von Sachanlagen

werden über den ausserordentlichen Ertrag verbucht,

realisierte Verluste über die Position ausserordentlicher

Aufwand.

IMMATERIELLE WERTE

Goodwill

Falls bei einer Akquisition einer Gesellschaft die

Erwerbskosten höher sind als die übernommenen und nach

konzerneinheitlichen Richtlinien bewerteten Nettoaktiven,

wird die verbleibende Grösse als Goodwill aktiviert.

Dieser Goodwill wird auf deren Werthaltigkeit überprüft,

wann immer Ereignisse oder Umstände Anlass zur

Vermutung geben, dass der Buchwert nicht mehr werthaltig

ist.

Die Abschreibungsperiode beträgt maximal 5 Jahre.

Übrige immaterielle Werte

Die Bewertung erfolgt zu Anschaffungswerten unter

Berücksichtigung von betriebswirtschaftlich notwendigen

Abschreibungen. In der Regel erfolgt die Abschreibung

nach der linearen Methode. Die Abschreibungsdauer beträgt

maximal 5 Jahre.

VORSORGEVERPFLICHTUNGEN

Die GE Capital Bank trägt die Kosten der beruf lichen

Vorsorge sämtlicher Mitarbeiter sowie deren Hinterbliebener

aufgrund der gesetzlichen Vorschriften. Die Vorsorge-

verpflichtungen sowie das der Deckung dienende Vermögen

sind in rechtlich selbständigen Stiftungen ausgegliedert.

Aufgrund der beitragsorientierten Vorsorgelösung erfasst die

Gruppe die Arbeitgeberbeiträge im Personalaufwand.

RECHNUNGSABGRENZUNGEN

Die Rechnungsabgrenzungsposten werden periodengerecht

auf den Bilanzstichtag abgrenzt. An Dritte vergütete

Kreditvermittlungskommissionen werden aktiviert und über

die jeweilige Vertragslaufzeit im Verhältnis des Zinsertrages

(degressiv) zu Lasten des Kommissionsaufwandes amortisiert.

Direkte Vertragsabschlusskosten werden abgegrenzt und

degressiv abgeschrieben. Von den Gesellschaften im voraus

vereinnahmte Kommissionen werden passiviert und linear

über die Laufzeit des Vertrags als Ertrag realisiert.

14

I N H A L T S V E R Z E I C H N I SA N H A N G K O N Z E R N

STEUERN

Laufende Steuern

Laufende Steuern sind wiederkehrende, in der Regel jährliche

Gewinnsteuern und Kapitalsteuern. Einmalige oder

transaktionsbezogene Steuern sind nicht Bestandteil der

laufenden Gewinnsteuern.

Aus dem laufenden Gewinn geschuldete direkte Steuern

werden als passive Rechnungsabgrenzung verbucht.

Latente Steuern

Die Steuereffekte aus zeitlichen Unterschieden zwischen den

in der Konzernbilanz ausgewiesenen Werten von Aktiven

und Verpflichtungen und deren Steuerwerten werden als

latente Steuern unter den Rückstellungen verbucht.

Die latenten Steuern werden in jeder Geschäftsperiode

und für jede Konzerngesellschaft getrennt ermittelt. Die

Berechnung erfolgt aufgrund der bei der tatsächlichen

Besteuerung geschätzten Steuersätze. Die Rückstellung

für latente Steuern wird erfolgswirksam geäuffnet.

EVENTUALVERPFLICHTUNGEN

Der Ausweis der Eventualverpf lichtungen erfolgt in der

Ausserbilanz zum Nominalwert.

Für absehbare Risiken werden in den Passiven der Bilanz

Rückstellungen gebildet.

WERTBERICHTIGUNGEN

UND RÜCKSTELLUNGEN

Für das Konsumkredit- und Leasingportfolio, das sich aus

einer Vielzahl kleinerer Forderungen zusammensetzt, werden

pauschalierte Einzelwertberichtigungen gebildet, die sich

aufgrund von historischen Erfahrungswerten berechnen.

Für alle anderen erkennbaren Verlustrisiken werden

Einzelwertberichtigungen und Rückstellungen gebildet.

Wiedereingänge aus bereits in früheren Perioden

abgeschriebenen Forderungen werden direkt den

Wertberichtigungen gutgeschrieben.

EREIGNISSE NACH DEM BILANZSTICHTAG

Im Januar 2004 wurden bereits in früheren Perioden

abgeschriebene Forderungen im Nominalwert von CHF

240,9 Mio. für CHF 18,8 Mio. an eine Inkasso-Organisation

verkauft. Ansonsten gab es keine wesentlichen Ereignisse

nach dem Bilanzstichtag, welche zusätzliche Angaben oder

eine Korrektur der Konzernrechnung erfordern würden.

ÄNDERUNGEN GEGENÜBER

DEM VORJAHR

Die geänderten Rechnungslegungsvorschriften für Schweizer

Banken (RRV-EBK) sind erstmals für die Jahresrechnung

per 31.12.2003 anwendbar. Die verschiedenen Neuerungen

erforderten im Berichtsjahr Anpassungen der vorstehenden

Bilanzierungs- und Bewertungsgrundsätze.

· Steuern

Rückstellungen für Steuern und latente Steuern

waren bisher unter der Position «Wertberichtigungen

und Rückstellungen» auszuweisen. Die geänderten

Vorschriften der RRV-EBK schreiben vor, dass nur noch

die latenten Steuern unter den «Wertberichtigungen und

Rückstellungen» verbucht werden dürfen. Aus laufenden

Veranlagungen fällige, geschuldete direkte Steuern werden

neu unter den passiven Rechnungsabgrenzungen verbucht.

Im Berichtjahr wurden zusätzlich folgende Änderungen

vorgenommen:

· Wertberichtigungen und Rückstellungen

Die Wertberichtigungen auf den Produkten des

Aktivgeschäfts werden seit Oktober 2003 anhand eines

mathematischen Modelles (Markov) berechnet, welches

den Wertberichtigungsbedarf anhand historischer Daten

berechnet.

· Abschreibungen

Seit dem Beginn des Geschäftsjahres werden ausstehende

Forderungen gegenüber Kunden nach einem neuen

systematischen Ansatz abgeschrieben. Diese Änderung

führte zu einem erhöhten Abschreibungsbedarf in 2003.

· Bilanzgliederung

Gegenüber dem Vorjahr werden die Mehrwertsteuer-

forderungen und -verpf lichtungen netto entweder

als Forderung oder als Verpflichtung in der Bilanz

ausgewiesen. Das Vorjahr wurde nicht angepasst.

· Darstellung in der Erfolgsrechnung

Der übrige ordentliche Ertrag wird in der Erfolgsrechnung

für das Geschäftsjahr brutto ausgewiesen. Das Vorjahr

wurde nicht angepasst.

*) angepasst an die neue RRV-EBK

15

I N H A L T S V E R Z E I C H N I SA N H A N G K O N Z E R N

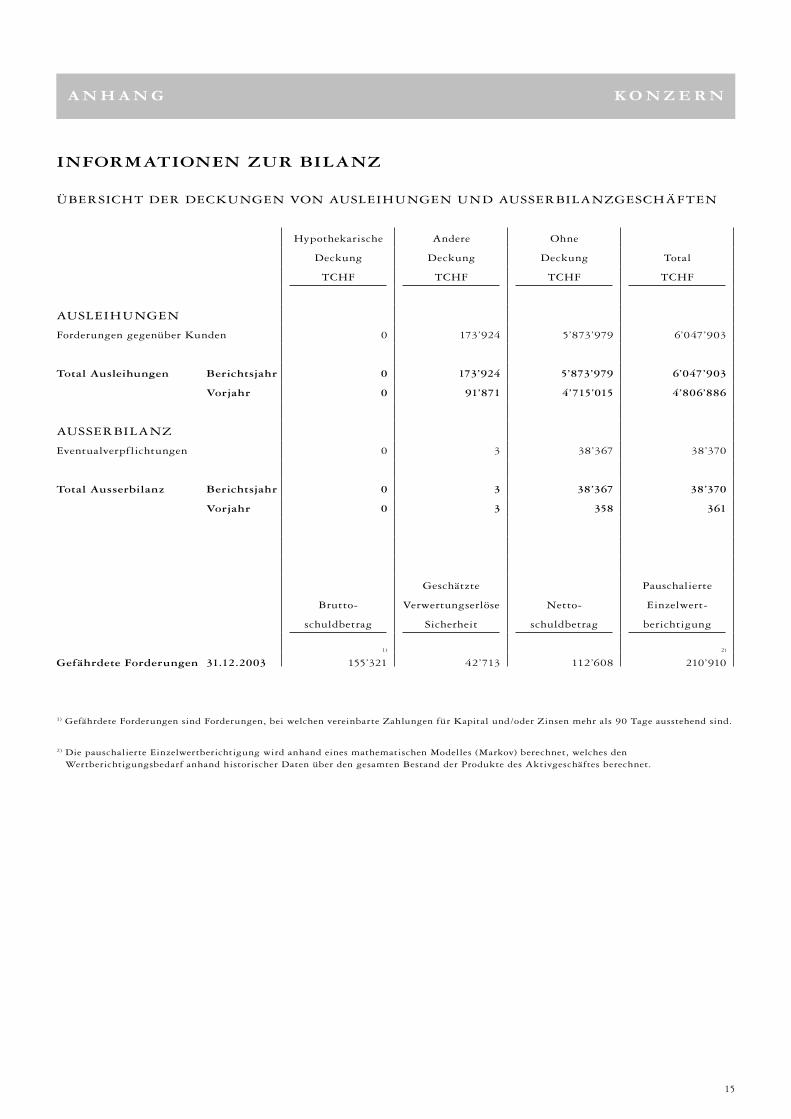

INFORMATIONEN ZUR BILANZ

ÜBERSICHT DER DECKUNGEN VON AUSLEIHUNGEN UND AUSSERBILANZGESCHÄFTEN

Hypothekarische Andere Ohne

Deckung Deckung Deckung Total

TCHF TCHF TCHF TCHF

AUSLEIHUNGEN

Forderungen gegenüber Kunden 0 173’924 5’873’979 6’047’903

Total Ausleihungen Berichtsjahr 0 173’924 5’873’979 6’047’903

Vorjahr 0 91’871 4’715’015 4’806’886

AUSSERBILANZ

Eventualverpf lichtungen 0 3 38’367 38’370

Total Ausserbilanz Berichtsjahr 0 3 38’367 38’370

Vorjahr 0 3 358 361

Brutto-

schuldbetrag

Geschätzte

Verwertungserlöse

Sicherheit

Netto-

schuldbetrag

Pauschalierte

Einzelwert-

berichtigung

1) 2)

Gefährdete Forderungen 31.12.2003 155’321 42’713 112’608 210’910

1) Gefährdete Forderungen sind Forderungen, bei welchen vereinbarte Zahlungen für Kapital und/oder Zinsen mehr als 90 Tage ausstehend sind.

2) Die pauschalierte Einzelwertberichtigung wird anhand eines mathematischen Modelles (Markov) berechnet, welches den Wertberichtigungsbedarf anhand historischer Daten über den gesamten Bestand der Produkte des Aktivgeschäftes berechnet.

16

I N H A L T S V E R Z E I C H N I SA N H A N G K O N Z E R N

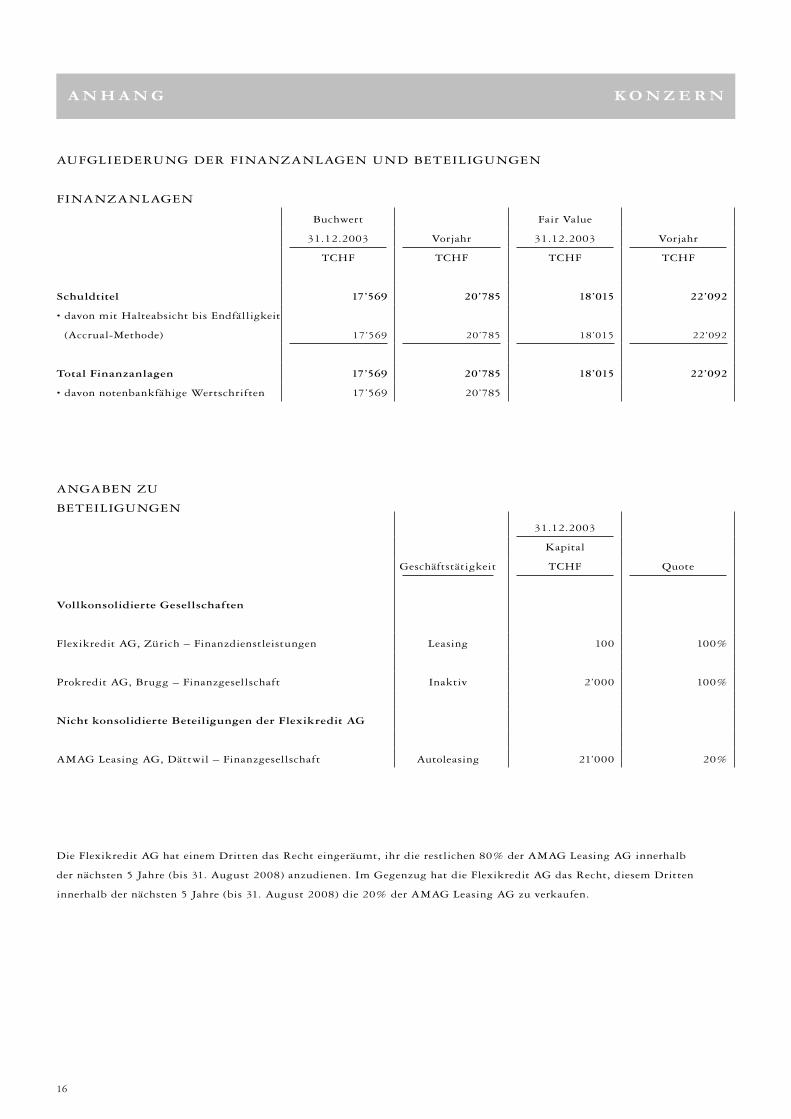

AUFGLIEDERUNG DER FINANZANLAGEN UND BETEILIGUNGEN

FINANZANLAGEN

Buchwert Fair Value

31.12.2003 Vorjahr 31.12.2003 Vorjahr

TCHF TCHF TCHF TCHF

Schuldtitel 17’569 20’785 18’015 22’092

• davon mit Halteabsicht bis Endfälligkeit

(Accrual-Methode) 17’569 20’785 18’015 22’092

Total Finanzanlagen 17’569 20’785 18’015 22’092

• davon notenbankfähige Wertschriften 17’569 20’785

ANGABEN ZU

BETEILIGUNGEN

31.12.2003

Kapital

Vollkonsolidierte Gesellschaften

Geschäftstätigkeit TCHF Quote

Flexikredit AG, Zürich – Finanzdienstleistungen Leasing 100 100%

Prokredit AG, Brugg – Finanzgesellschaft Inaktiv 2’000 100%

Nicht konsolidierte Beteiligungen der Flexikredit AG

AMAG Leasing AG, Dättwil – Finanzgesellschaft Autoleasing 21’000 20%

Die Flexikredit AG hat einem Dritten das Recht eingeräumt, ihr die restlichen 80% der AMAG Leasing AG innerhalb

der nächsten 5 Jahre (bis 31. August 2008) anzudienen. Im Gegenzug hat die Flexikredit AG das Recht, diesem Dritten

innerhalb der nächsten 5 Jahre (bis 31. August 2008) die 20% der AMAG Leasing AG zu verkaufen.

17

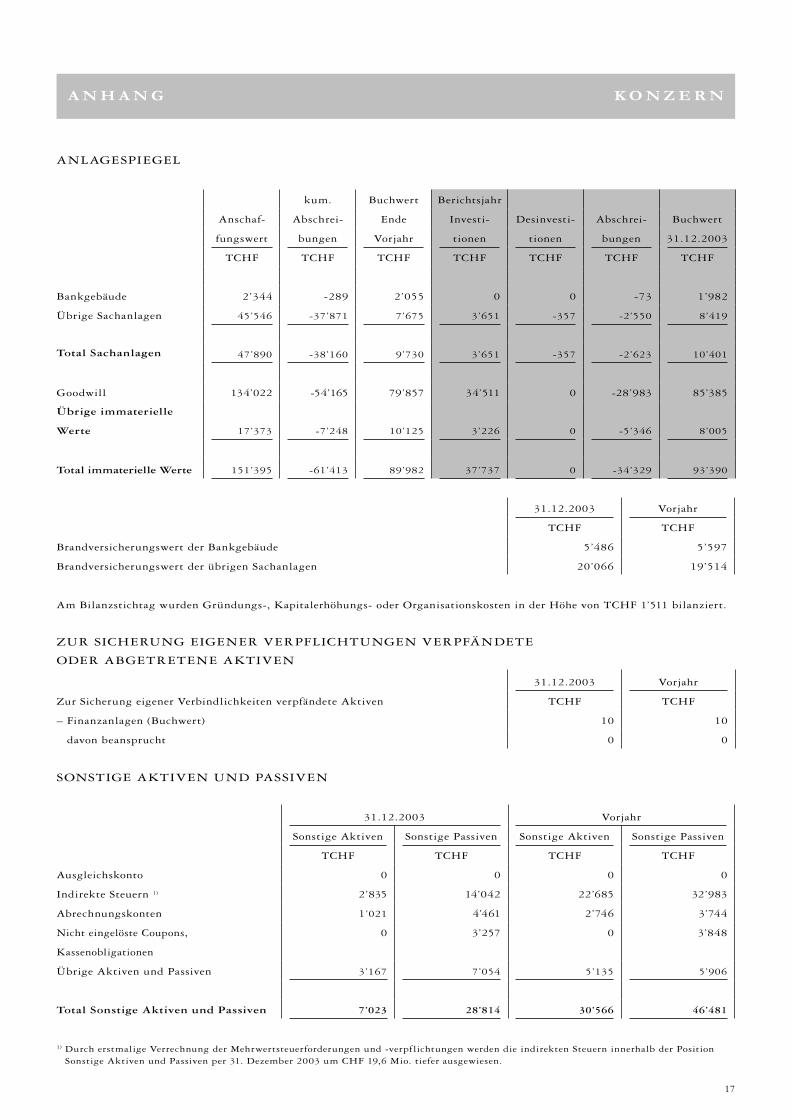

ANLAGESPIEGEL

kum. Buchwert Berichtsjahr

Anschaf- Abschrei- Ende Investi- Desinvesti- Abschrei- Buchwert

fungswert bungen Vorjahr tionen tionen bungen 31.12.2003

TCHF TCHF TCHF TCHF TCHF TCHF TCHF

Bankgebäude 2’344 -289 2’055 0 0 -73 1’982

Übrige Sachanlagen 45’546 -37’871 7’675 3’651 -357 -2’550 8’419

Total Sachanlagen 47’890 -38’160 9’730 3’651 -357 -2’623 10’401

Goodwill 134’022 -54’165 79’857 34’511 0 -28’983 85’385

Übrige immaterielle

Werte 17’373 -7’248 10’125 3’226 0 -5’346 8’005

Total immaterielle Werte 151’395 -61’413 89’982 37’737 0 -34’329 93’390

31.12.2003 Vorjahr

TCHF TCHF

Brandversicherungswert der Bankgebäude 5’486 5’597

Brandversicherungswert der übrigen Sachanlagen 20’066 19’514

Am Bilanzstichtag wurden Gründungs-, Kapitalerhöhungs- oder Organisationskosten in der Höhe von TCHF 1’511 bilanziert.

ZUR SICHERUNG EIGENER VERPFLICHTUNGEN VERPFÄNDETE

ODER ABGETRETENE AKTIVEN

31.12.2003 Vorjahr

Zur Sicherung eigener Verbindlichkeiten verpfändete Aktiven TCHF TCHF

– Finanzanlagen (Buchwert) 10 10

– davon beansprucht 0 0

SONSTIGE AKTIVEN UND PASSIVEN

31.12.2003 Vorjahr

Sonstige Aktiven Sonstige Passiven Sonstige Aktiven Sonstige Passiven

TCHF TCHF TCHF TCHF

Ausgleichskonto 0 0 0 0

Indirekte Steuern 1) 2’835 14’042 22’685 32’983

Abrechnungskonten 1’021 4’461 2’746 3’744

Nicht eingelöste Coupons,

Kassenobligationen

0 3’257 0 3’848

Übrige Aktiven und Passiven 3’167 7’054 5’135 5’906

Total Sonstige Aktiven und Passiven 7’023 28’814 30’566 46’481

1) Durch erstmalige Verrechnung der Mehrwertsteuerforderungen und -verpf lichtungen werden die indirekten Steuern innerhalb der Position Sonstige Aktiven und Passiven per 31. Dezember 2003 um CHF 19,6 Mio. tiefer ausgewiesen.

A N H A N G K O N Z E R N

18

A N H A N G K O N Z E R N

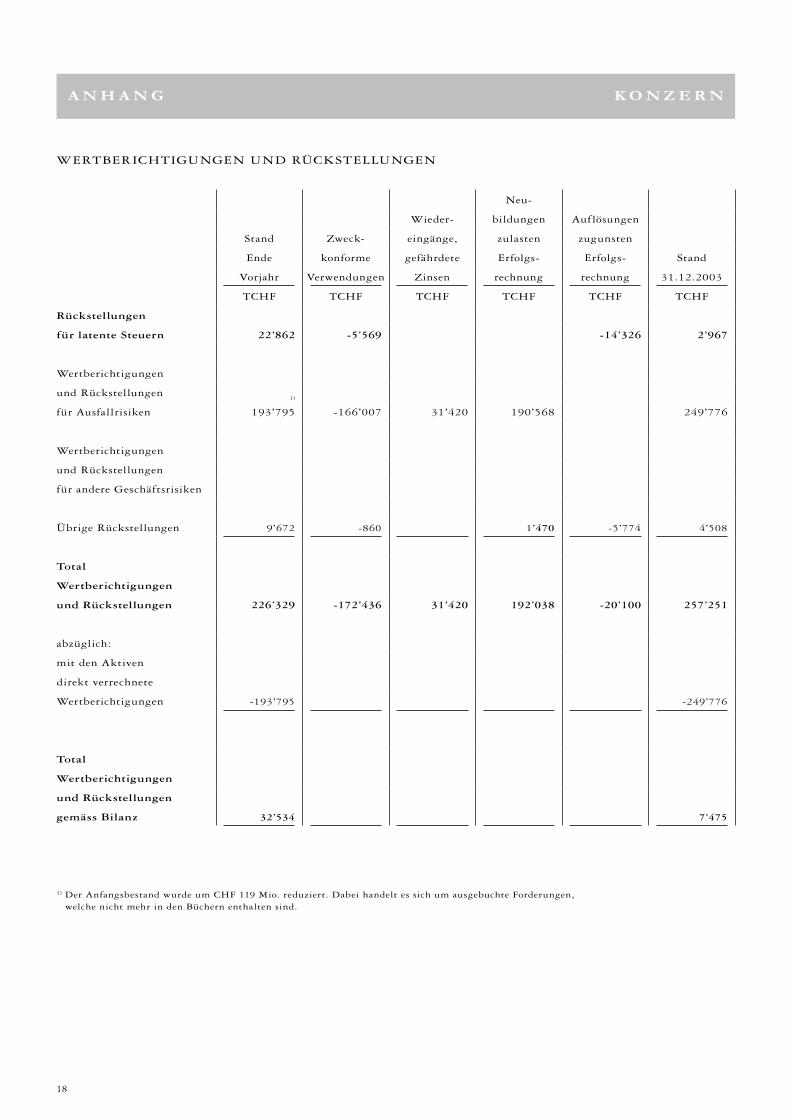

WERTBERICHTIGUNGEN UND RÜCKSTELLUNGEN

Neu-

Wieder- bildungen Auflösungen

Stand Zweck- eingänge, zulasten zugunsten

Ende konforme gefährdete Erfolgs- Erfolgs- Stand

Vorjahr Verwendungen Zinsen rechnung rechnung 31.12.2003

TCHF TCHF TCHF TCHF TCHF TCHF

Rückstellungen

für latente Steuern 22’862 -5’569 -14’326 2’967

Wertberichtigungen

und Rückstellungen1)

für Ausfallrisiken 193’795 -166’007 31’420 190’568 249’776

Wertberichtigungen

und Rückstellungen

für andere Geschäftsrisiken

Übrige Rückstellungen 9’672 -860 1’470 -5’774 4’508

Total

Wertberichtigungen

und Rückstellungen 226’329 -172’436 31’420 192’038 -20’100 257’251

abzüglich:

mit den Aktiven

direkt verrechnete

Wertberichtigungen -193’795 -249’776

Total

Wertberichtigungen

und Rückstellungen

gemäss Bilanz 32’534 7’475

1) Der Anfangsbestand wurde um CHF 119 Mio. reduziert. Dabei handelt es sich um ausgebuchte Forderungen, welche nicht mehr in den Büchern enthalten sind.

19

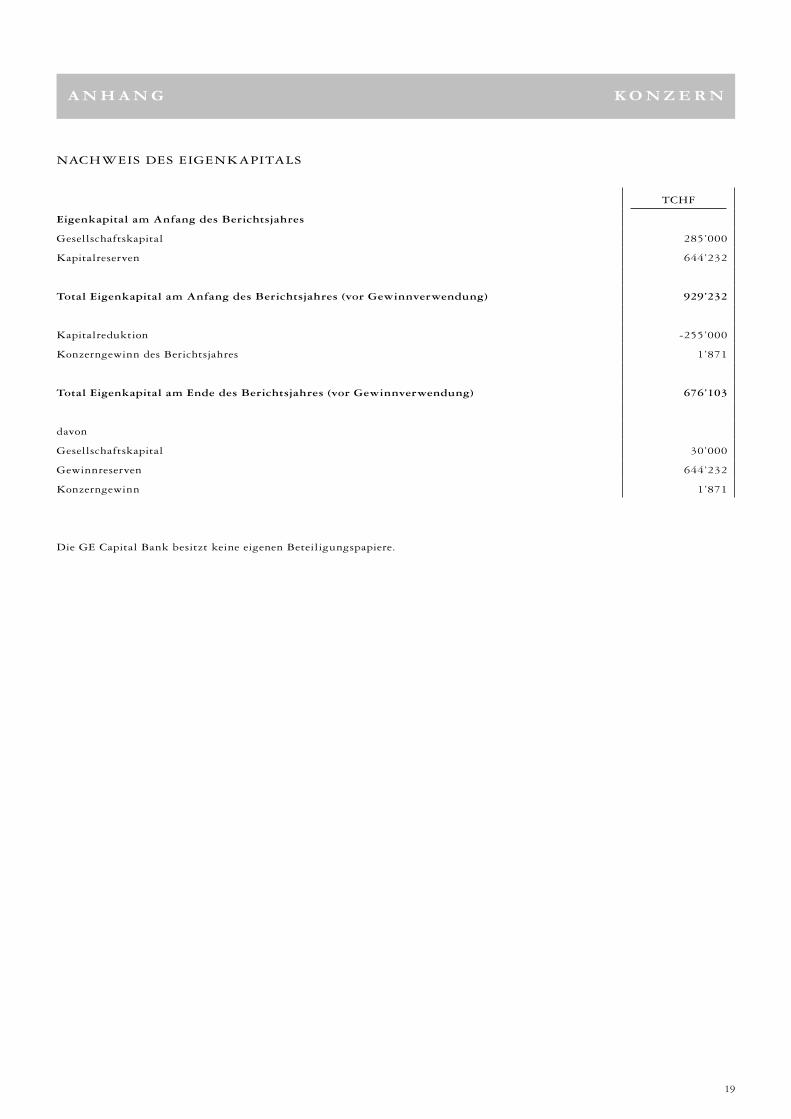

NACHWEIS DES EIGENKAPITALS

TCHF

Eigenkapital am Anfang des Berichtsjahres

Gesellschaftskapital 285’000

Kapitalreserven 644’232

Total Eigenkapital am Anfang des Berichtsjahres (vor Gewinnverwendung) 929’232

Kapitalreduktion -255’000

Konzerngewinn des Berichtsjahres 1’871

Total Eigenkapital am Ende des Berichtsjahres (vor Gewinnverwendung) 676’103

davon

Gesellschaftskapital 30’000

Gewinnreserven 644’232

Konzerngewinn 1’871

Die GE Capital Bank besitzt keine eigenen Beteiligungspapiere.

A N H A N G K O N Z E R N

20

A N H A N G K O N Z E R N

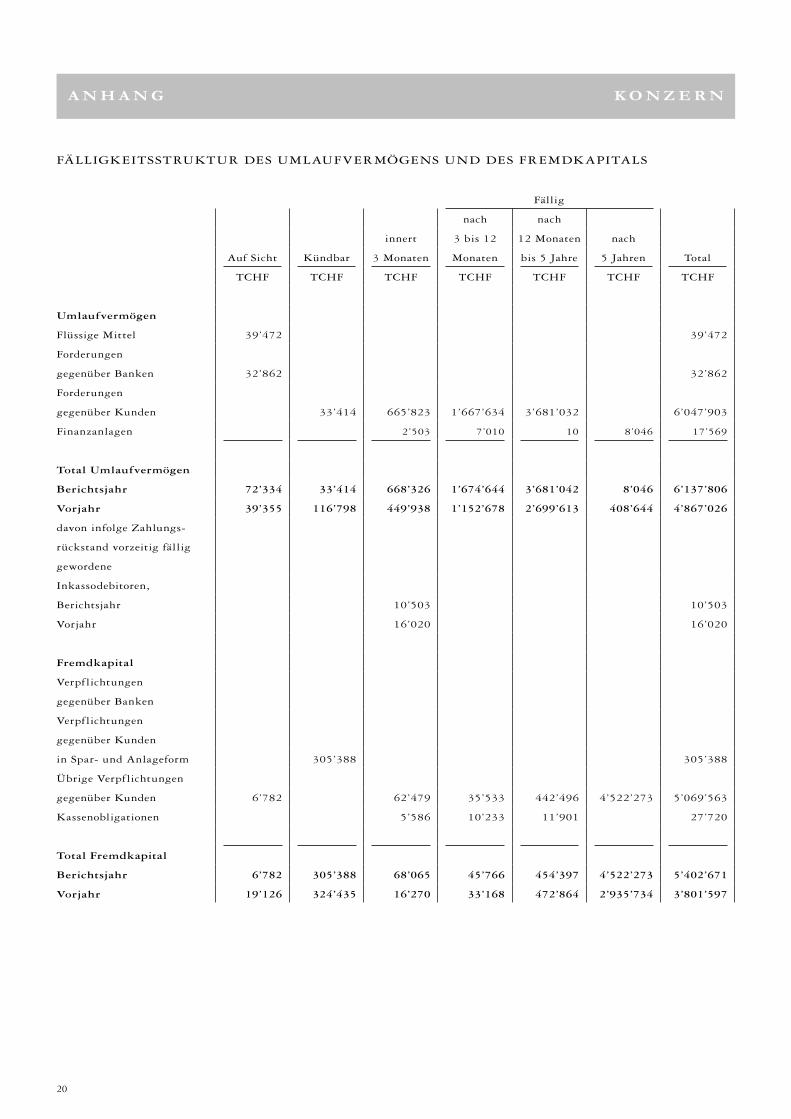

FÄLLIGKEITSSTRUKTUR DES UMLAUFVERMÖGENS UND DES FREMDKAPITALS

Fällig

nach nach

innert 3 bis 12 12 Monaten nach

Auf Sicht Kündbar 3 Monaten Monaten bis 5 Jahre 5 Jahren Total

TCHF TCHF TCHF TCHF TCHF TCHF TCHF

Umlaufvermögen

Flüssige Mittel 39’472 39’472

Forderungen

gegenüber Banken 32’862 32’862

Forderungen

gegenüber Kunden 33’414 665’823 1’667’634 3’681’032 6’047’903

Finanzanlagen 2’503 7’010 10 8’046 17’569

Total Umlaufvermögen

Berichtsjahr 72’334 33’414 668’326 1’674’644 3’681’042 8’046 6’137’806

Vorjahr 39’355 116’798 449’938 1’152’678 2’699’613 408’644 4’867’026

davon infolge Zahlungs-

rückstand vorzeitig fällig

gewordene

Inkassodebitoren,

Berichtsjahr 10’503 10’503

Vorjahr 16’020 16’020

Fremdkapital

Verpflichtungen

gegenüber Banken

Verpflichtungen

gegenüber Kunden

in Spar- und Anlageform 305’388 305’388

Übrige Verpflichtungen

gegenüber Kunden 6’782 62’479 35’533 442’496 4’522’273 5’069’563

Kassenobligationen 5’586 10’233 11’901 27’720

Total Fremdkapital

Berichtsjahr 6’782 305’388 68’065 45’766 454’397 4’522’273 5’402’671

Vorjahr 19’126 324’435 16’270 33’168 472’864 2’935’734 3’801’597

21

A N H A N G K O N Z E R N

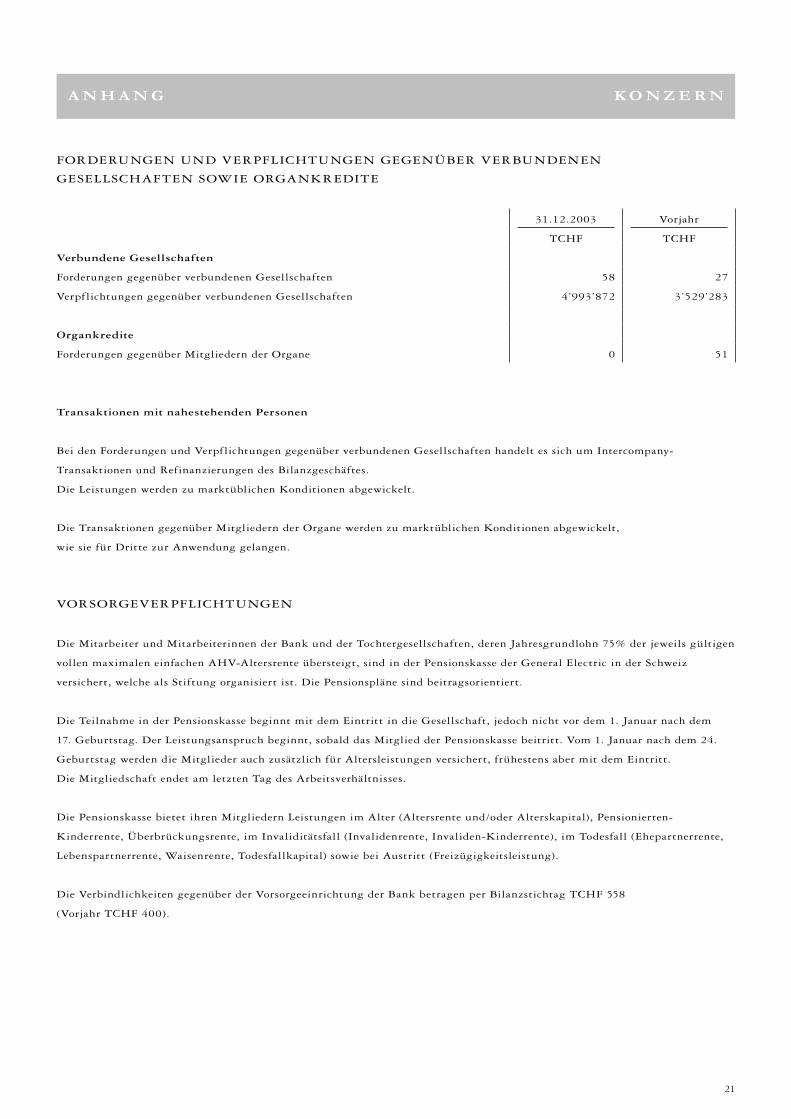

FORDERUNGEN UND VERPFLICHTUNGEN GEGENÜBER VERBUNDENEN

GESELLSCHAFTEN SOWIE ORGANKREDITE

31.12.2003 Vorjahr

TCHF TCHF

Verbundene Gesellschaften

Forderungen gegenüber verbundenen Gesellschaften 58 27

Verpflichtungen gegenüber verbundenen Gesellschaften 4’993’872 3’529’283

Organkredite

Forderungen gegenüber Mitgliedern der Organe 0 51

Transaktionen mit nahestehenden Personen

Bei den Forderungen und Verpflichtungen gegenüber verbundenen Gesellschaften handelt es sich um Intercompany-

Transaktionen und Refinanzierungen des Bilanzgeschäftes.

Die Leistungen werden zu marktüblichen Konditionen abgewickelt.

Die Transaktionen gegenüber Mitgliedern der Organe werden zu marktüblichen Konditionen abgewickelt,

wie sie für Dritte zur Anwendung gelangen.

VORSORGEVERPFLICHTUNGEN

Die Mitarbeiter und Mitarbeiterinnen der Bank und der Tochtergesellschaften, deren Jahresgrundlohn 75% der jeweils gültigen

vollen maximalen einfachen AHV-Altersrente übersteigt, sind in der Pensionskasse der General Electric in der Schweiz

versichert, welche als Stiftung organisiert ist. Die Pensionspläne sind beitragsorientiert.

Die Teilnahme in der Pensionskasse beginnt mit dem Eintritt in die Gesellschaft, jedoch nicht vor dem 1. Januar nach dem

17. Geburtstag. Der Leistungsanspruch beginnt, sobald das Mitglied der Pensionskasse beitritt. Vom 1. Januar nach dem 24.

Geburtstag werden die Mitglieder auch zusätzlich für Altersleistungen versichert, frühestens aber mit dem Eintritt.

Die Mitgliedschaft endet am letzten Tag des Arbeitsverhältnisses.

Die Pensionskasse bietet ihren Mitgliedern Leistungen im Alter (Altersrente und/oder Alterskapital), Pensionierten-

Kinderrente, Überbrückungsrente, im Invaliditätsfall (Invalidenrente, Invaliden-Kinderrente), im Todesfall (Ehepartnerrente,

Lebenspartnerrente, Waisenrente, Todesfallkapital) sowie bei Austritt (Freizügigkeitsleistung).

Die Verbindlichkeiten gegenüber der Vorsorgeeinrichtung der Bank betragen per Bilanzstichtag TCHF 558

(Vorjahr TCHF 400).

22

A N H A N G K O N Z E R N

AKTIVEN UND PASSIVEN AUFGEGLIEDERT NACH IN- UND AUSLAND

31.12.2003 Vorjahr

Inland Ausland Inland Ausland

TCHF TCHF TCHF TCHF

AKTIVEN

Flüssige Mittel 39’472 19’026

Forderungen gegenüber Banken 32’862 20’329

Forderungen gegenüber Kunden 6’003’090 44’813 4’766’708 40’178

Finanzanlagen 17’569 20’785

Beteiligungen (nicht konsolidiert) 4’200

Sachanlagen 18’405 19’855

Immaterielle Werte 85’385 79’857

Rechnungsabgrenzungen 42’588 0 37’702 3’600

Sonstige Aktiven 7’023 30’566

Total Aktiven 6’250’594 44’813 4’994’828 43’778

PASSIVEN

Verpflichtungen gegenüber Banken

Verpflichtungen gegenüber Kunden

in Spar- und Anlageform 297’438 7’950 317’115 7’320

Übrige Verpflichtungen

gegenüber Kunden 226’437 4’843’127 102’633 3’317’898

Kassenobligationen 27’720 56’631

Rechnungsabgrenzungen 29’186 151’157 17’377 211’385

Sonstige Passiven 28’814 46’481

Wertberichtigungen

und Rückstellungen 7’475 32’534

Gesellschaftskapital 30’000 285’000

Gewinnreserven 644’232 604’125

Konzerngewinn 1’871 40’107

Total Passiven 1’293’173 5’002’234 1’502’003 3’536’603

23

A N H A N G K O N Z E R N

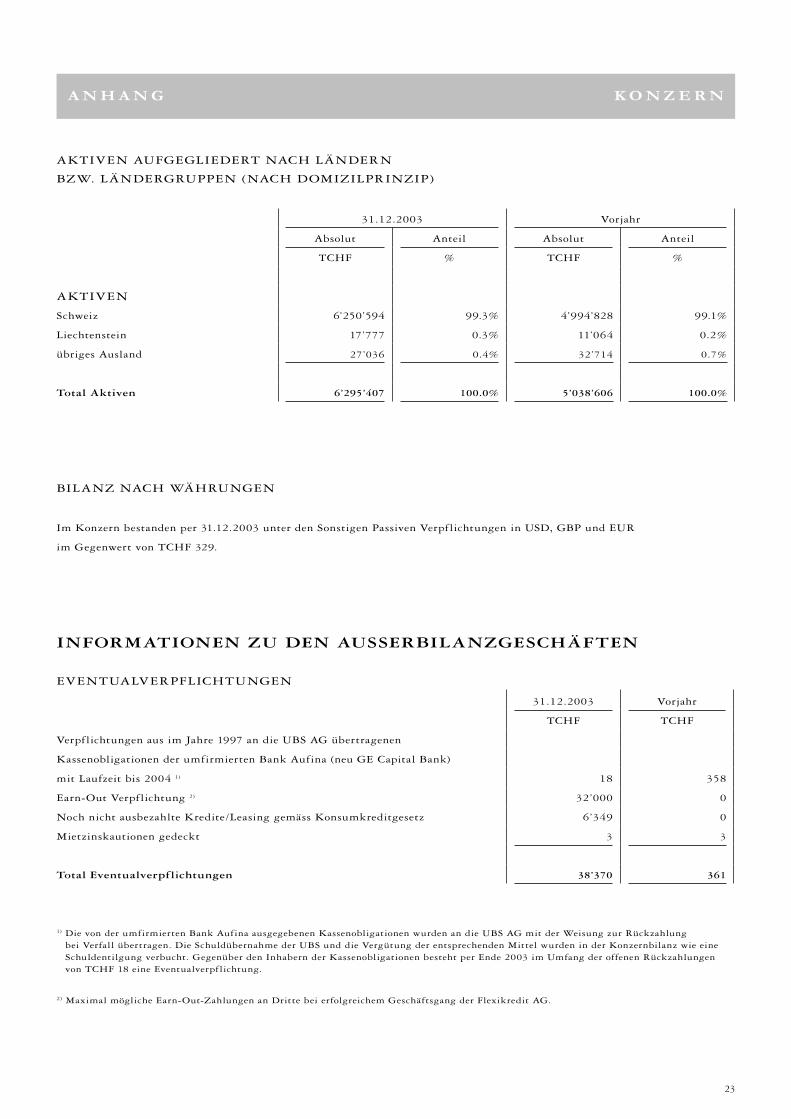

AKTIVEN AUFGEGLIEDERT NACH LÄNDERN

BZW. LÄNDERGRUPPEN (NACH DOMIZILPRINZIP)

31.12.2003 Vorjahr

Absolut Anteil Absolut Anteil

TCHF % TCHF %

AKTIVEN

Schweiz 6’250’594 99.3% 4’994’828 99.1%

Liechtenstein 17’777 0.3% 11’064 0.2%

übriges Ausland 27’036 0.4% 32’714 0.7%

Total Aktiven 6’295’407 100.0% 5’038’606 100.0%

BILANZ NACH WÄHRUNGEN

Im Konzern bestanden per 31.12.2003 unter den Sonstigen Passiven Verpflichtungen in USD, GBP und EUR

im Gegenwert von TCHF 329.

INFORMATIONEN ZU DEN AUSSERBILANZGESCHÄFTEN

EVENTUALVERPFLICHTUNGEN

31.12.2003 Vorjahr

TCHF TCHF

Verpflichtungen aus im Jahre 1997 an die UBS AG übertragenen

Kassenobligationen der umfirmierten Bank Aufina (neu GE Capital Bank)

mit Laufzeit bis 2004 1) 18 358

Earn-Out Verpflichtung 2) 32’000 0

Noch nicht ausbezahlte Kredite/Leasing gemäss Konsumkreditgesetz 6’349 0

Mietzinskautionen gedeckt 3 3

Total Eventualverpflichtungen 38’370 361

1) Die von der umfirmierten Bank Aufina ausgegebenen Kassenobligationen wurden an die UBS AG mit der Weisung zur Rückzahlung bei Verfall übertragen. Die Schuldübernahme der UBS und die Vergütung der entsprechenden Mittel wurden in der Konzernbilanz wie eine Schuldentilgung verbucht. Gegenüber den Inhabern der Kassenobligationen besteht per Ende 2003 im Umfang der offenen Rückzahlungen von TCHF 18 eine Eventualverpf lichtung.

2) Maximal mögliche Earn-Out-Zahlungen an Dritte bei erfolgreichem Geschäftsgang der Flexikredit AG.

24

A N H A N G K O N Z E R N

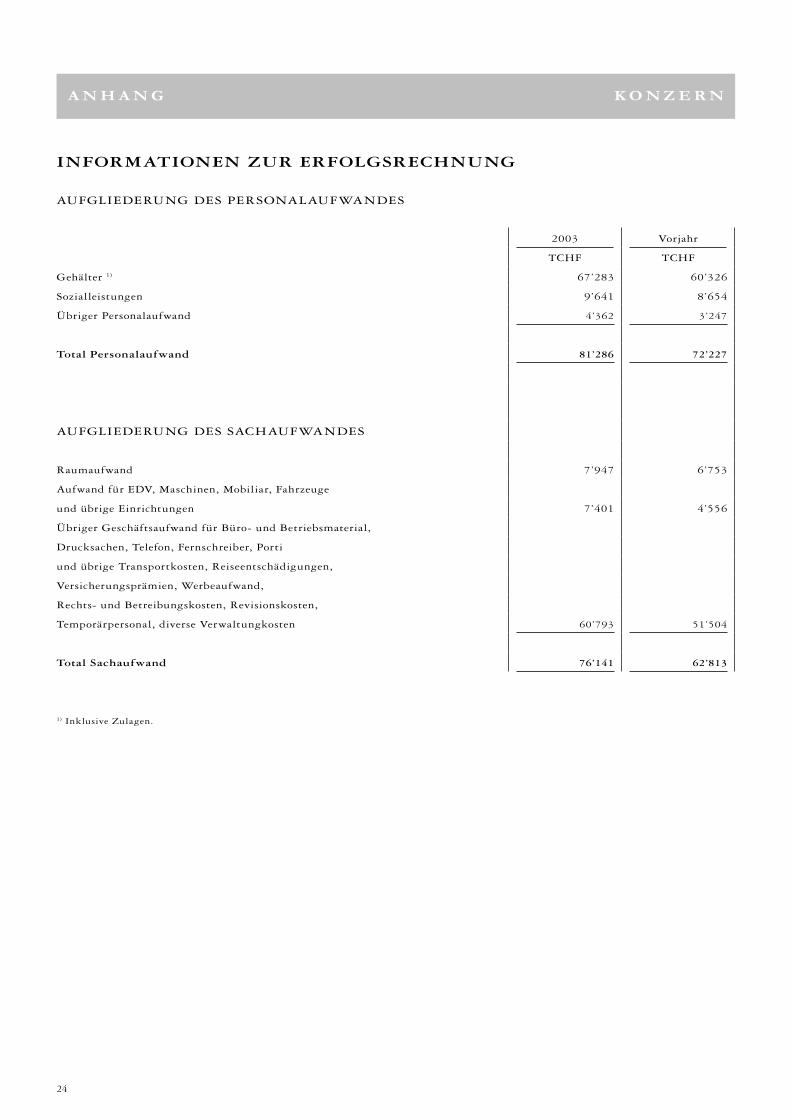

INFORMATIONEN ZUR ERFOLGSRECHNUNG

AUFGLIEDERUNG DES PERSONALAUFWANDES

2003 Vorjahr

TCHF TCHF

Gehälter 1) 67’283 60’326

Sozialleistungen 9’641 8’654

Übriger Personalaufwand 4’362 3’247

Total Personalaufwand 81’286 72’227

AUFGLIEDERUNG DES SACHAUFWANDES

Raumaufwand 7’947 6’753

Aufwand für EDV, Maschinen, Mobiliar, Fahrzeuge

und übrige Einrichtungen 7’401 4’556

Übriger Geschäftsaufwand für Büro- und Betriebsmaterial,

Drucksachen, Telefon, Fernschreiber, Porti

und übrige Transportkosten, Reiseentschädigungen,

Versicherungsprämien, Werbeaufwand,

Rechts- und Betreibungskosten, Revisionskosten,

Temporärpersonal, diverse Verwaltungkosten 60’793 51’504

Total Sachaufwand 76’141 62’813

1) Inklusive Zulagen.

25

A N H A N G K O N Z E R N

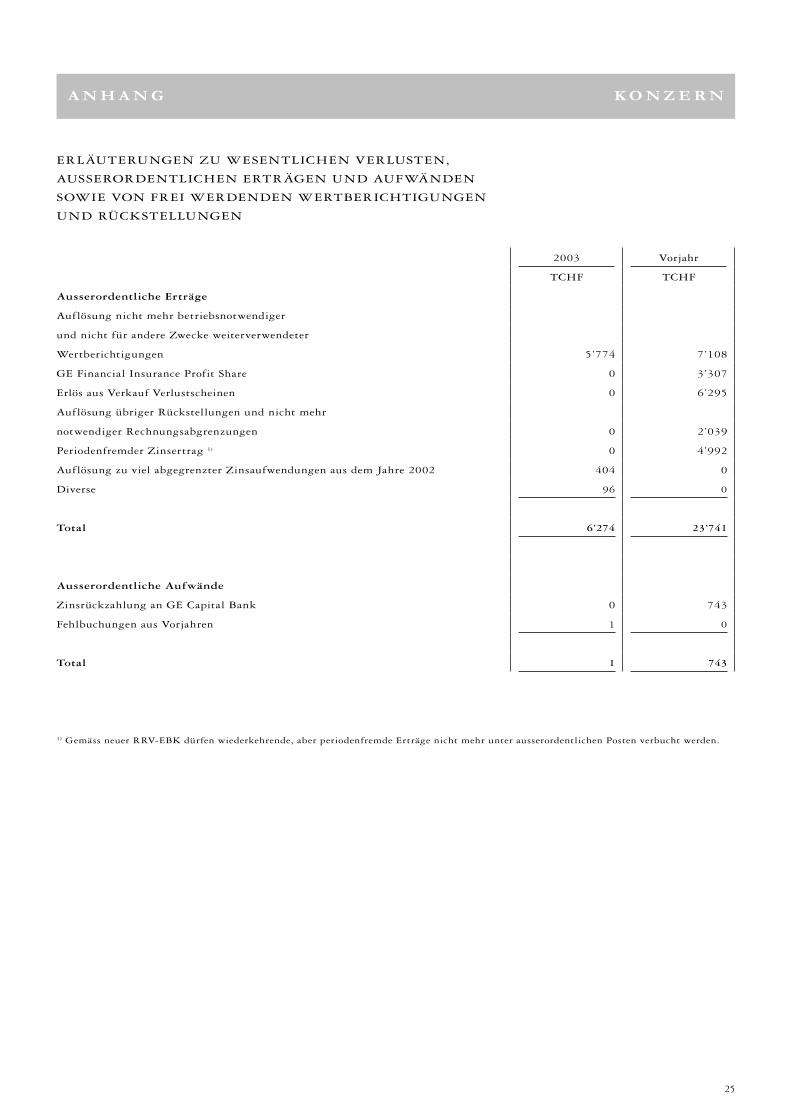

ERLÄUTERUNGEN ZU WESENTLICHEN VERLUSTEN,

AUSSERORDENTLICHEN ERTRÄGEN UND AUFWÄNDEN

SOWIE VON FREI WERDENDEN WERTBERICHTIGUNGEN

UND RÜCKSTELLUNGEN

2003 Vorjahr

TCHF TCHF

Ausserordentliche Erträge

Auflösung nicht mehr betriebsnotwendiger

und nicht für andere Zwecke weiterverwendeter

Wertberichtigungen 5’774 7’108

GE Financial Insurance Profit Share 0 3’307

Erlös aus Verkauf Verlustscheinen 0 6’295

Auflösung übriger Rückstellungen und nicht mehr

notwendiger Rechnungsabgrenzungen 0 2’039

Periodenfremder Zinsertrag 1) 0 4’992

Auflösung zu viel abgegrenzter Zinsaufwendungen aus dem Jahre 2002 404 0

Diverse 96 0

Total 6’274 23’741

Ausserordentliche Aufwände

Zinsrückzahlung an GE Capital Bank 0 743

Fehlbuchungen aus Vorjahren 1 0

Total 1 743

1) Gemäss neuer RRV-EBK dürfen wiederkehrende, aber periodenfremde Erträge nicht mehr unter ausserordentlichen Posten verbucht werden.

26

B E R I C H T D E S K O N Z E R N P R Ü F E R S

Als Konzernprüfer haben wir die Konzernrechnung (Bilanz,

Erfolgsrechnung, Mittelf lussrechnung und Anhang) der

GE Capital Bank für das am 31. Dezember 2003

abgeschlossene Geschäftsjahr geprüft. Die in der

konsolidierten Jahresrechnung aufgeführten Vorjahreszahlen

wurden von einem anderen Konzernrechnungsprüfer geprüft.

Für die Konzernrechnung ist der Verwaltungsrat

verantwortlich, während unsere Aufgabe darin besteht, diese

zu prüfen und zu beurteilen. Wir bestätigen, dass wir die

gesetzlichen Anforderungen hinsichtlich Befähigung und

Unabhängigkeit erfüllen.

Unsere Prüfung erfolgte nach den Grundsätzen des

schweizerischen Berufsstandes, wonach eine Prüfung so zu

planen und durchzuführen ist, dass wesentliche Fehlaussagen

in der Konzernrechnung mit angemessener Sicherheit

erkannt werden. Wir prüften die Posten und Angaben

der Konzernrechnung mittels Analysen und Erhebungen

auf der Basis von Stichproben. Ferner beurteilten wir die

Anwendung der massgebenden Rechnungslegungsgrund-

sätze, die wesentlichen Bewertungsentscheide sowie die

Darstellung der konsolidierten Jahresrechnung als Ganzes.

Wir sind der Auffassung, dass unsere Prüfung eine

ausreichende Grundlage für unser Urteil bildet.

Gemäss unserer Beurteilung vermittelt die Konzernrechnung

ein den tatsächlichen Verhältnissen entsprechendes Bild der

Vermögens-, Finanz- und Ertragslage in Übereinstimmung

mit den für Banken anzuwendenden Rechnungslegungsvor-

schriften und entspricht dem schweizerischen Gesetz.

Wir empfehlen, die vorliegende Konzernrechnung

zu genehmigen.

KPMG Fides Peat

Stephen Bryans Peter Hanimann

Chartered Accountant Dipl. Wirtschaftsprüfer

Leitender Revisor

Zürich, 2. April 2004

BERICHT DES KONZERNPRÜFERS AN DIE GENERALVERSAMMLUNG DER GE CAPITAL BANK, BRUGG

27

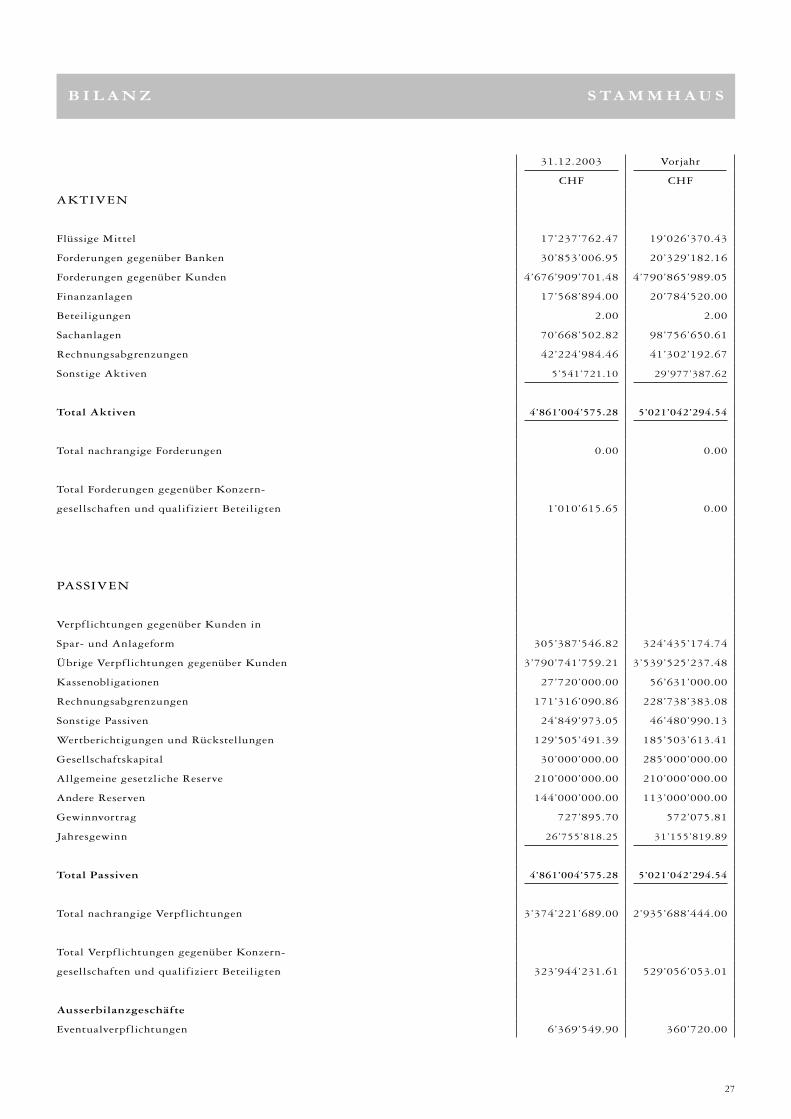

B I L A N Z S TA M M H A U S

31.12.2003 Vorjahr

CHF CHF

AKTIVEN

Flüssige Mittel 17’237’762.47 19’026’370.43

Forderungen gegenüber Banken 30’853’006.95 20’329’182.16

Forderungen gegenüber Kunden 4’676’909’701.48 4’790’865’989.05

Finanzanlagen 17’568’894.00 20’784’520.00

Beteiligungen 2.00 2.00

Sachanlagen 70’668’502.82 98’756’650.61

Rechnungsabgrenzungen 42’224’984.46 41’302’192.67

Sonstige Aktiven 5’541’721.10 29’977’387.62

Total Aktiven 4’861’004’575.28 5’021’042’294.54

Total nachrangige Forderungen 0.00 0.00

Total Forderungen gegenüber Konzern-

gesellschaften und qualifiziert Beteiligten 1’010’615.65 0.00

PASSIVEN

Verpflichtungen gegenüber Kunden in

Spar- und Anlageform 305’387’546.82 324’435’174.74

Übrige Verpflichtungen gegenüber Kunden 3’790’741’759.21 3’539’525’237.48

Kassenobligationen 27’720’000.00 56’631’000.00

Rechnungsabgrenzungen 171’316’090.86 228’738’383.08

Sonstige Passiven 24’849’973.05 46’480’990.13

Wertberichtigungen und Rückstellungen 129’505’491.39 185’503’613.41

Gesellschaftskapital 30’000’000.00 285’000’000.00

Allgemeine gesetzliche Reserve 210’000’000.00 210’000’000.00

Andere Reserven 144’000’000.00 113’000’000.00

Gewinnvortrag 727’895.70 572’075.81

Jahresgewinn 26’755’818.25 31’155’819.89

Total Passiven 4’861’004’575.28 5’021’042’294.54

Total nachrangige Verpflichtungen 3’374’221’689.00 2’935’688’444.00

Total Verpflichtungen gegenüber Konzern-

gesellschaften und qualifiziert Beteiligten 323’944’231.61 529’056’053.01

Ausserbilanzgeschäfte

Eventualverpf lichtungen 6’369’549.90 360’720.00

28

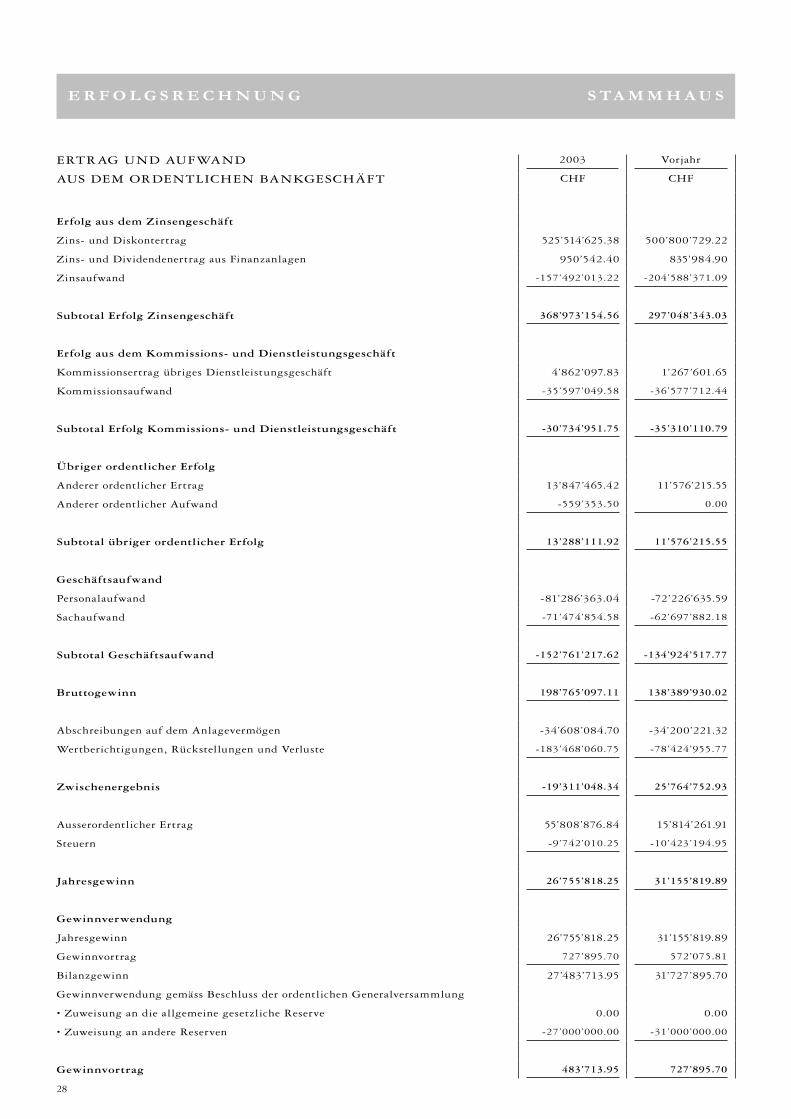

E R F O L G S R E C H N U N G S TA M M H A U S

ERTRAG UND AUFWAND 2003 Vorjahr

AUS DEM ORDENTLICHEN BANKGESCHÄFT CHF CHF

Erfolg aus dem Zinsengeschäft

Zins- und Diskontertrag 525’514’625.38 500’800’729.22

Zins- und Dividendenertrag aus Finanzanlagen 950’542.40 835’984.90

Zinsaufwand -157’492’013.22 -204’588’371.09

Subtotal Erfolg Zinsengeschäft 368’973’154.56 297’048’343.03

Erfolg aus dem Kommissions- und Dienstleistungsgeschäft

Kommissionsertrag übriges Dienstleistungsgeschäft 4’862’097.83 1’267’601.65

Kommissionsaufwand -35’597’049.58 -36’577’712.44

Subtotal Erfolg Kommissions- und Dienstleistungsgeschäft -30’734’951.75 -35’310’110.79

Übriger ordentlicher Erfolg

Anderer ordentlicher Ertrag 13’847’465.42 11’576’215.55

Anderer ordentlicher Aufwand -559’353.50 0.00

Subtotal übriger ordentlicher Erfolg 13’288’111.92 11’576’215.55

Geschäftsaufwand

Personalaufwand -81’286’363.04 -72’226’635.59

Sachaufwand -71’474’854.58 -62’697’882.18

Subtotal Geschäftsaufwand -152’761’217.62 -134’924’517.77

Bruttogewinn 198’765’097.11 138’389’930.02

Abschreibungen auf dem Anlagevermögen -34’608’084.70 -34’200’221.32

Wertberichtigungen, Rückstellungen und Verluste -183’468’060.75 -78’424’955.77

Zwischenergebnis -19’311’048.34 25’764’752.93

Ausserordentlicher Ertrag 55’808’876.84 15’814’261.91

Steuern -9’742’010.25 -10’423’194.95

Jahresgewinn 26’755’818.25 31’155’819.89

Gewinnverwendung

Jahresgewinn 26’755’818.25 31’155’819.89

Gewinnvortrag 727’895.70 572’075.81

Bilanzgewinn 27’483’713.95 31’727’895.70

Gewinnverwendung gemäss Beschluss der ordentlichen Generalversammlung

• Zuweisung an die allgemeine gesetzliche Reserve 0.00 0.00

• Zuweisung an andere Reserven -27’000’000.00 -31’000’000.00

Gewinnvortrag 483’713.95 727’895.70

29

A N H A N G S TA M M H A U S

ALLGEMEINE GRUNDSÄTZE

Die Buchführung, Bilanzierung und Bewertung für den

statutarischen Einzelabschluss der GE Capital Bank

erfolgt nach den Vorschriften des Obligationenrechts, des

Bankengesetzes und dessen Verordnung, den Statuten und

den Richtlinien der Eidgenössischen Bankenkommission.

Alle bis zum Bilanzstichtag abgeschlossenen Geschäfte

werden in den Büchern der Bank erfasst und nach

anerkannten Grundsätzen bewertet. Grundsätzlich werden

die abgeschlossenen Geschäfte bis zum Erfüllungstag als

Ausserbilanzgeschäfte geführt und am Erfüllungstag in der

Bilanz ausgewiesen.

Die wichtigsten Bilanzierungs- und Bewertungsgrundsätze

lassen sich wie folgt zusammenfassen:

FLÜSSIGE MITTEL, FINANZANLAGEN,

RECHNUNGSABGRENZUNGEN,

FORDERUNGEN UND VERPFLICHTUNGEN

GEGENÜBER KUNDEN UND BANKEN,

AUSGEGEBENE KASSENOBLIGATIONEN,

EVENTUALVERPFLICHTUNGEN

SOWIE VORSORGEVERPFLICHTUNGEN

Die Bilanzierungs- und Bewertungsgrundsätze für diese

Posten entsprechen im Wesentlichen den Grundsätzen zur

Rechnungslegung gemäss den Anmerkungen im Anhang

zur Konzernrechnung. Die Ertragssteuern werden nach

der betriebswirtschaftlichen Betrachtungsweise dem

Verursacherjahr angerechnet.

BETEILIGUNGEN, SACHANLAGEN

UND IMMATERIELLE WERTE

Die Bewertung erfolgt zu Anschaffungskosten unter

Berücksichtigung von betriebswirtschaftlich notwendigen

Abschreibungen. Beteiligungen, Sachanlagen und

immaterielle Werte werden auf deren Werthaltigkeit

überprüft, wann immer Ereignisse oder Umstände Anlass

zur Vermutung geben, dass der Buchwert nicht mehr

werthaltig ist. Die Abschreibungsdauer entspricht den

Anmerkungen im Anhang zur Konzernrechnung.

WERTBERICHTIGUNGEN

UND RÜCKSTELLUNGEN

Für alle erkennbaren Verlustrisiken werden nach dem

Vorsichtsprinzip Einzelwertberichtigungen und

-rückstellungen gebildet. Für die vorhandenen, jedoch nicht

erkennbaren Risiken auf Kundenforderungen bestehen

Wertberichtigungen, welche aufgrund von festgelegten

Erfahrungswerten berechnet werden.

EREIGNISSE NACH DEM BILANZSTICHTAG

Im Januar 2004 wurden bereits in früheren Perioden

abgeschriebene Forderungen der Bank im Nominalwert

von CHF 196,6 Mio. für CHF 13,6 Mio. an eine Inkasso-

Organisation verkauft. Ansonsten gab es keine wesentlichen

Ereignisse nach dem Bilanzstichtag, welche zusätzliche

Angaben oder eine Korrektur der Jahresrechnung erfordern

würden.

ÄNDERUNGEN GEGENÜBER DEM

VORJAHR

Die Auswirkungen der Änderungen gegenüber dem Vorjahr

entsprechen ausser dem nachfolgenden Punkt denjenigen des

Konzerns.

· Stille Reserven

Im Geschäftsjahr 2003 wurden stille Reserven in der

Position «übrige Rückstellungen» von TCHF 49’536

aufgelöst.

*) angepasst an die neue RRV-EBK

BILANZIERUNGS- UND BEWERTUNGSGRUNDSÄTZE *

Die Geschäftstätigkeit, das Risikomanagement und der

Personalbestand der GE Capital Bank sind im Wesentlichen

mit dem Bankkonzern identisch. Sie sind im Anhang der

Konzernrechnung erläutert.

GESCHÄFTSTÄTIGKEIT UND PERSONALBESTAND

30

A N H A N G S TA M M H A U S

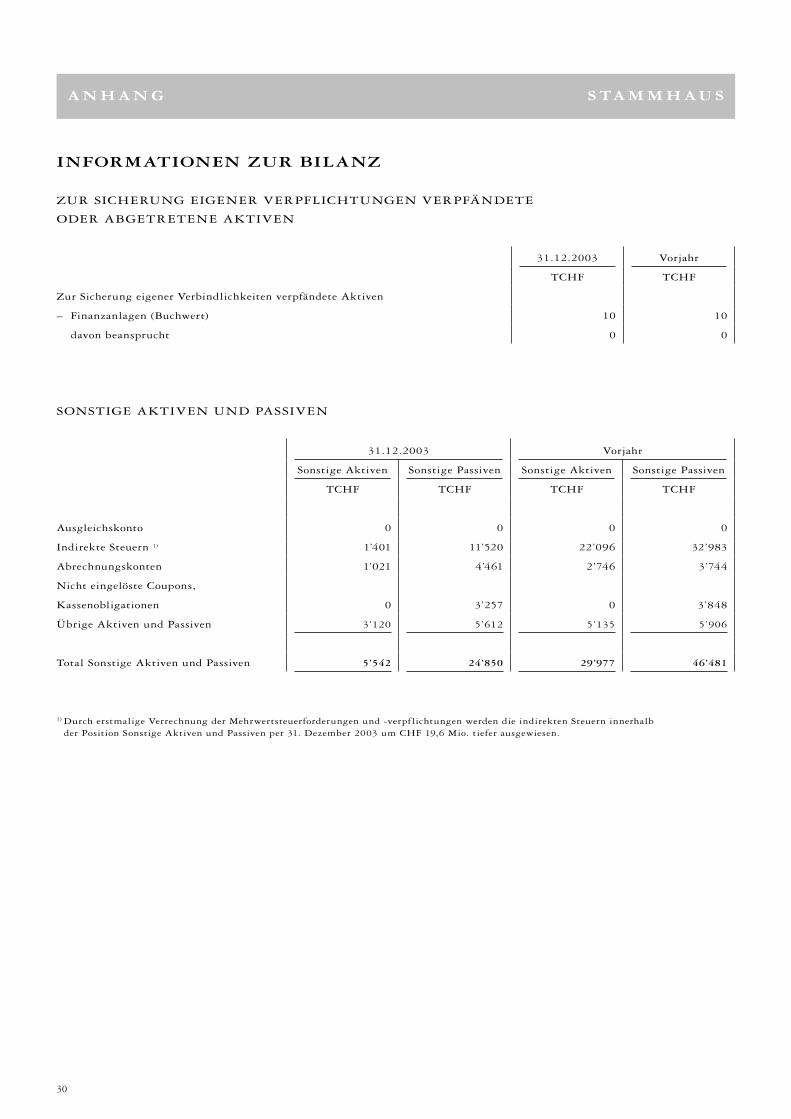

INFORMATIONEN ZUR BILANZ

ZUR SICHERUNG EIGENER VERPFLICHTUNGEN VERPFÄNDETE

ODER ABGETRETENE AKTIVEN

31.12.2003 Vorjahr

TCHF TCHF

Zur Sicherung eigener Verbindlichkeiten verpfändete Aktiven

– Finanzanlagen (Buchwert) 10 10

– davon beansprucht 0 0

SONSTIGE AKTIVEN UND PASSIVEN

31.12.2003 Vorjahr

Sonstige Aktiven Sonstige Passiven Sonstige Aktiven Sonstige Passiven

TCHF TCHF TCHF TCHF

Ausgleichskonto 0 0 0 0

Indirekte Steuern 1) 1’401 11’520 22’096 32’983

Abrechnungskonten 1’021 4’461 2’746 3’744

Nicht eingelöste Coupons,

Kassenobligationen 0 3’257 0 3’848

Übrige Aktiven und Passiven 3’120 5’612 5’135 5’906

Total Sonstige Aktiven und Passiven 5’542 24’850 29’977 46’481

1) Durch erstmalige Verrechnung der Mehrwertsteuerforderungen und -verpf lichtungen werden die indirekten Steuern innerhalb der Position Sonstige Aktiven und Passiven per 31. Dezember 2003 um CHF 19,6 Mio. tiefer ausgewiesen.

31

A N H A N G S TA M M H A U S

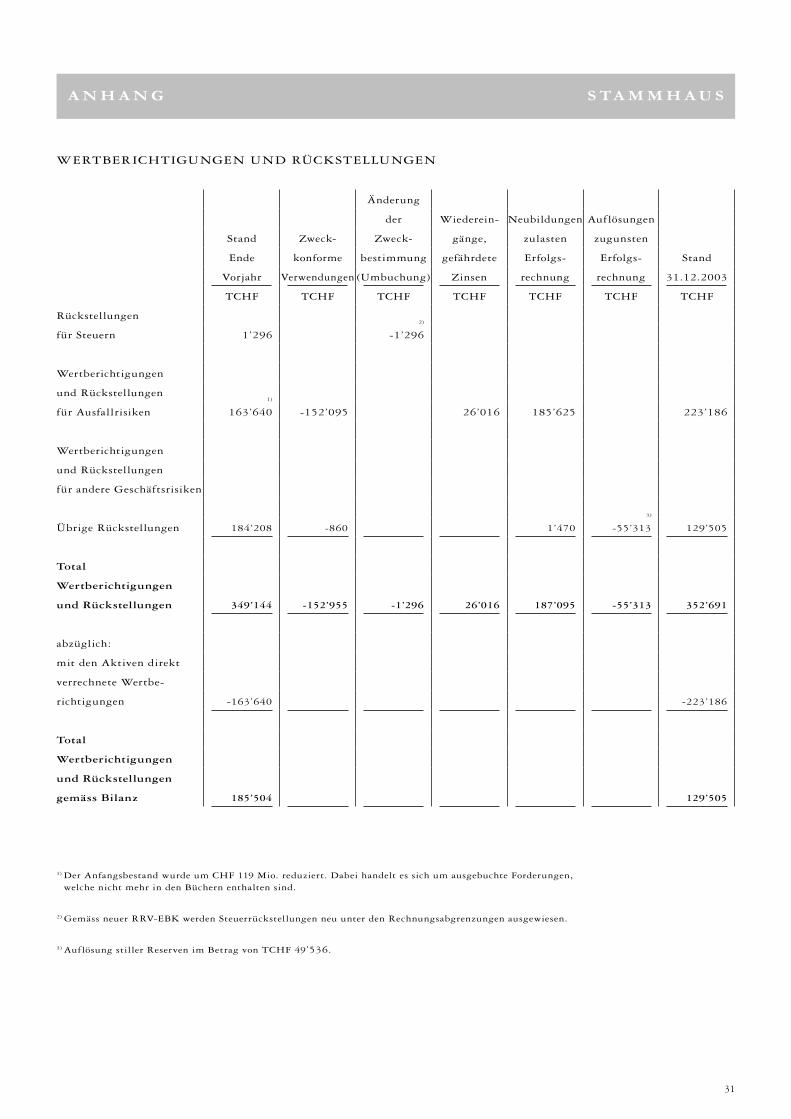

WERTBERICHTIGUNGEN UND RÜCKSTELLUNGEN

Stand

Ende

Vorjahr

TCHF

Zweck-

konforme

Verwendungen

TCHF

Änderung

der

Zweck-

bestimmung

(Umbuchung)

TCHF

Wiederein-

gänge,

gefährdete

Zinsen

TCHF

Neubildungen

zulasten

Erfolgs-

rechnung

TCHF

Auflösungen

zugunsten

Erfolgs-

rechnung

TCHF

Stand

31.12.2003

TCHF

Rückstellungen 2)

für Steuern 1’296 -1’296

Wertberichtigungen

und Rückstellungen1)

für Ausfallrisiken 163’640 -152’095 26’016 185’625 223’186

Wertberichtigungen

und Rückstellungen

für andere Geschäftsrisiken

3)

Übrige Rückstellungen 184’208 -860 1’470 -55’313 129’505

Total

Wertberichtigungen

und Rückstellungen 349’144 -152’955 -1’296 26’016 187’095 -55’313 352’691

abzüglich:

mit den Aktiven direkt

verrechnete Wertbe-

richtigungen -163’640 -223’186

Total

Wertberichtigungen

und Rückstellungen

gemäss Bilanz 185’504 129’505

1) Der Anfangsbestand wurde um CHF 119 Mio. reduziert. Dabei handelt es sich um ausgebuchte Forderungen, welche nicht mehr in den Büchern enthalten sind.

2) Gemäss neuer RRV-EBK werden Steuerrückstellungen neu unter den Rechnungsabgrenzungen ausgewiesen.

3) Auf lösung stiller Reserven im Betrag von TCHF 49’536.

32

A N H A N G S TA M M H A U S

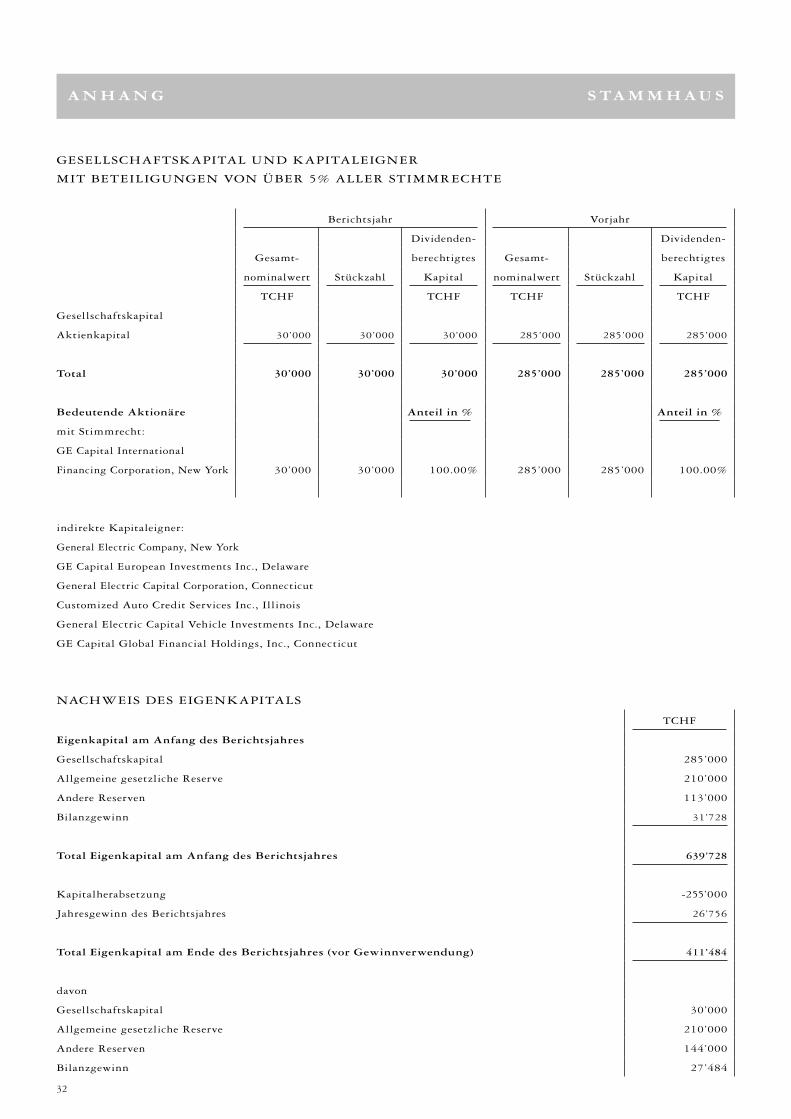

GESELLSCHAFTSKAPITAL UND KAPITALEIGNER

MIT BETEILIGUNGEN VON ÜBER 5% ALLER STIMMRECHTE

Berichtsjahr Vorjahr

Gesamt-

nominalwert

TCHF

Stückzahl

Dividenden-

berechtigtes

Kapital

TCHF

Gesamt-

nominalwert

TCHF

Stückzahl

Dividenden-

berechtigtes

Kapital

TCHF

Gesellschaftskapital

Aktienkapital 30’000 30’000 30’000 285’000 285’000 285’000

Total 30’000 30’000 30’000 285’000 285’000 285’000

Bedeutende Aktionäre Anteil in % Anteil in %

mit Stimmrecht:

GE Capital International

Financing Corporation, New York 30’000 30’000 100.00% 285’000 285’000 100.00%

indirekte Kapitaleigner:

General Electric Company, New York

GE Capital European Investments Inc., Delaware

General Electric Capital Corporation, Connecticut

Customized Auto Credit Services Inc., Illinois

General Electric Capital Vehicle Investments Inc., Delaware

GE Capital Global Financial Holdings, Inc., Connecticut

NACHWEIS DES EIGENKAPITALS

TCHF

Eigenkapital am Anfang des Berichtsjahres

Gesellschaftskapital 285’000

Allgemeine gesetzliche Reserve 210’000

Andere Reserven 113’000

Bilanzgewinn 31’728

Total Eigenkapital am Anfang des Berichtsjahres 639’728

Kapitalherabsetzung -255’000

Jahresgewinn des Berichtsjahres 26’756

Total Eigenkapital am Ende des Berichtsjahres (vor Gewinnverwendung) 411’484

davon

Gesellschaftskapital 30’000

Allgemeine gesetzliche Reserve 210’000

Andere Reserven 144’000

Bilanzgewinn 27’484

33

A N H A N G S TA M M H A U S

VORSORGEVERPFLICHTUNGEN

Die Mitarbeiter und Mitarbeiterinnen der Bank und der Tochtergesellschaften, deren Jahresgrundlohn 75% der jeweils gültigen

vollen maximalen einfachen AHV-Altersrente übersteigt, sind in der Pensionskasse der General Electric in der Schweiz

versichert, welche als Stiftung organisiert ist. Die Pensionspläne sind beitragsorientiert.

Die Teilnahme in der Pensionskasse beginnt mit dem Eintritt in die Gesellschaft, jedoch nicht vor dem 1. Januar nach dem

17. Geburtstag. Der Leistungsanspruch beginnt, sobald das Mitglied der Pensionskasse beitritt. Vom 1. Januar nach dem

24. Geburtstag werden die Mitglieder auch zusätzlich für Altersleistungen versichert, frühestens aber mit dem Eintritt.

Die Mitgliedschaft endet am letzten Tag des Arbeitsverhältnisses.

Die Pensionskasse bietet ihren Mitgliedern Leistungen im Alter (Altersrente und/oder Alterskapital), Pensionierten-

Kinderrente, Überbrückungsrente, im Invaliditätsfall (Invalidenrente, Invaliden-Kinderrente), im Todesfall (Ehepartnerrente,

Lebenspartnerrente, Waisenrente, Todesfallkapital) sowie bei Austritt (Freizügigkeitsleistung).

Die Verbindlichkeiten gegenüber der Vorsorgeeinrichtung der Bank betragen per Bilanzstichtag

TCHF 558 (Vorjahr TCHF 400).

INFORMATIONEN ZUR AUSSERBILANZ

Eventualverpflichtungen

Im Rahmen des Finance Agreements mit AMAG Leasing AG hat sich GE Capital Bank verpf lichtet, die Verbindlichkeiten von

Flexikredit AG jederzeit zu gewährleisten.

FORDERUNGEN UND VERPFLICHTUNGEN GEGENÜBER VERBUNDENEN

GESELLSCHAFTEN SOWIE ORGANKREDITE

31.12.2003 Vorjahr

TCHF TCHF

Verbundene Gesellschaften

Forderungen gegenüber verbundenen Gesellschaften 39 27

Verpflichtungen gegenüber verbundenen Gesellschaften 3’836’587 3’529’283

Organkredite

Forderungen gegenüber Mitgliedern der Organe 0 51

Verpflichtungen gegenüber Mitgliedern der Organe 0 0

Transaktionen mit nahestehenden Personen

Bei den Forderungen und Verpflichtungen gegenüber verbundenen Gesellschaften handelt es sich um Intercompany-

Transaktionen und Refinanzierungen des Bilanzgeschäftes. Die Leistungen werden zu marktüblichen Konditionen abgewickelt.

Die Transaktionen gegenüber Mitgliedern der Organe werden zu marktüblichen Konditionen abgewickelt, wie sie für Dritte

zur Anwendung gelangen.

34

A N H A N G S TA M M H A U S

INFORMATIONEN ZUR ERFOLGSRECHNUNG

ERLÄUTERUNGEN ZU WESENTLICHEN VERLUSTEN, AUSSERORDENTLICHEN

ERTRÄGEN UND AUFWÄNDEN, AUFLÖSUNGEN VON STILLEN RESERVEN SOWIE

VON FREI WERDENDEN WERTBERICHTIGUNGEN UND RÜCKSTELLUNGEN

AUSSERORDENTLICHE ERTRÄGE 2003 Vorjahr

TCHF TCHF

Auflösung nicht mehr betriebsnotwendiger

und nicht für andere Zwecke weiterverwendeter

Rückstellungen 5’774 6’083

GE Financial Jnsurance Profit Share 0 3’307

Erlös aus dem Verkauf von Verlustscheinen 0 4’493

Auflösung übriger Rückstellungen

und nicht mehr notwendiger Rechnungsabgrenzungen 0 1’931

Auflösung stiller Reserven aus den «übrigen Rückstellungen» 49’536 0

Ausbuchung zurückgestellter Zinsaufwendungen aus dem Jahr 2002 404 0

Diverse kleine Erträge 95 0

Total 55’809 15’814

35

Als Revisionsstelle haben wir die Buchführung und die

Jahresrechnung (Bilanz, Erfolgsrechnung und Anhang) der

GE Capital Bank für das am 31. Dezember 2003

abgeschlossene Geschäftsjahr geprüft. Die in der

Jahresrechnung aufgeführten Vorjahresangaben wurden von

einer anderen Revisionsstelle geprüft.

Für die Jahresrechnung ist der Verwaltungsrat

verantwortlich, während unsere Aufgabe darin besteht, diese

zu prüfen und zu beurteilen. Wir bestätigen, dass wir die

gesetzlichen Anforderungen hinsichtlich Befähigung und

Unabhängigkeit erfüllen.

Unsere Prüfung erfolgte nach den Grundsätzen des

schweizerischen Berufsstandes, wonach eine Prüfung so zu

planen und durchzuführen ist, dass wesentliche Fehlaussagen

in der Jahresrechnung mit angemessener Sicherheit

erkannt werden. Wir prüften die Posten und Angaben

der Jahresrechnung mittels Analysen und Erhebungen

auf der Basis von Stichproben. Ferner beurteilten wir die

Anwendung der massgebenden Rechnungslegungsgrund-

sätze, die wesentlichen Bewertungsentscheide sowie die

Darstellung der Jahresrechnung als Ganzes.

Wir sind der Auffassung, dass unsere Prüfung eine

ausreichende Grundlage für unser Urteil bildet.

Gemäss unserer Beurteilung entsprechen die Buchführung

und die Jahresrechnung sowie der Antrag über die

Verwendung des Bilanzgewinnes dem schweizerischen

Gesetz und den Statuten.

Wir empfehlen, die vorliegende Jahresrechnung

zu genehmigen.

KPMG Fides Peat

Stephen Bryans Peter Hanimann

Chartered Accountant Dipl. Wirtschaftsprüfer

Leitender Revisor

Zürich, 2. April 2004

B E R I C H T D E R R E V I S I O N S S T E L L E

BERICHT DER REVISIONSSTELLE AN DIE GENERALVERSAMMLUNG DER GE CAPITAL BANK, BRUGG