vat-compliance€¦ · vat finanzen recht logistik vertrieb einkauf fertigung it f & e...

TRANSCRIPT

VAT-Compliance

Dr. Patrick Burghardt

Peters, Schönberger & Partner

Im Fokus der Betriebsprüfung

Tax Compliance in der praktischen Umsetzung

Disclaimer

2

Die vorliegenden Ausführungen geben die persönliche Meinung des Autors zur derzeitigen

Rechtslage wieder und enthalten lediglich einen Überblick über einzelne Themenkomplexe.

Spezielle Umstände einzelner Fallkonstellationen wurden nicht berücksichtigt; diese können

durchaus zu abweichenden Betrachtungsweisen und/oder Ergebnissen führen. Die dargestellten

Ausführungen können daher keine rechtliche oder steuerliche Beratung ersetzen; bitte holen Sie

eine auf Ihre Umstände zugeschnittene, weitere Entwicklungen berücksichtigende Empfehlung Ihres

Steuer-beraters oder Wirtschaftsprüfers ein, bevor Sie Entscheidungen über die in diesen

Ausführungen besprochenen Themen treffen. Die Finanzverwaltung und/oder Gerichte können

abweichende Auffassungen zu den hier behandelten Themen haben oder entwickeln.

Tax Compliance in der praktischen Umsetzung

Agenda (1/2)

3

1. Überblick über die Risiken

bei der Umsatzsteuer

VAT: Steuerrisiko Nr. 1

Informationsbedarf der (Umsatz-)

Steuerabteilung

Risikofelder - Themen

Risikofelder - Organisation

Tätigkeiten mit Auslandsbezug

2. Praktischer Ansatz eines IKS bei der

Umsatzsteuer – Projektablauf

„Tone from the top“/ Leitbild

Bestandsaufnahme (Ist-Analyse)

Risikoanalyse

Steuerungs- und Kontrollmaßnahmen

Tax Compliance in der praktischen Umsetzung

Agenda (2/2)

4

3. Praktischer Ansatz eines IKS bei der

Umsatzsteuer – Elemente

Tax General Controls

Tax Rules

Dokumentation

Monitoring

Tax Compliance in der praktischen Umsetzung

Überblick über die Risiken

bei der Umsatzsteuer

VAT: Steuerrisiko Nr. 1

Informationsbedarf der (Umsatz-) Steuerabteilung

Risikofelder – Themen

Risikofelder – Organisation

Tätigkeiten mit Auslandsbezug

5

Tax Compliance in der praktischen Umsetzung

VAT: Steuerrisiko Nr. 1

Dezentrale Steuerfindung

Massengeschäfte (hohe Anzahl an Entscheidungen)

Steuerzinsrisiken

Unternehmen als Steuereinsammler des Staates

235 Mrd. Euro Einnahmen aus Umsatzsteuer in 2018

Prüfungsschwerpunkt der Finanzverwaltung

6

Tax Compliance in der praktischen Umsetzung

GF: Änderungen im GF-Bestand

Tochtergesellschaften --> Organschaft

IT: Archivlösung, Datenzugriff --> GoBD,

Vorsteuerabzug

Finanzen: Darlehensgewährung EU-Tochtergesellschaften

--> Vorsteuerabzug

Recht: Neuverträge --> Steuerfindung, Optimierung

Personal: Sachbezüge --> Steuerfindung

FiBu: Bewegungsdaten --> UStVA, ZM, Intrastat

Marketing: Verkäufe auf Messen --> Registrierungspflicht

Ausland

F & E: Forschungsmittel --> echter/ unechter Zuschuss

Vertrieb: Konditionsvereinbarungen --> WKZ

Logistik: Transportnachweise, Warenweg, Beauftragung

des Spediteurs --> grenzüberschreitende

Reihengeschäfte

Fertigung: Produktinformationen --> Steuersatz

Einkauf: Warentarifierung --> Reverse-Charge bei

Metalllieferungen

Informationsbedarf der (Umsatz-)Steuerabteilung

7

TAX

VAT

Finanzen

Recht

Logistik

Vertrieb

Einkauf

Fertigung

IT

F & E Marketing

FiBu

Personal

GF

Tax Compliance in der praktischen Umsetzung

Risikofelder – Themen

8

Vorsteuerabzug

Nachweispflichten

Lieferungen und sonstige Leistungen

Auslandsbezug

Vorsteuerberich-

tigungen (§ 15a UStG)

Vorsteuerschlüssel

Formelle

Ordnungsmäßigkeit

Mietverträge

Vorsteuerabzug zum

Jahreswechsel

Unentgeltliche

WertabgabenEntgelt-

minderungen

Kauf auf Probe

Versandhandel

Kommissions-

geschäfte

ToolingKonsignations-

lager

Reihen- und

Dreiecksgeschäfte

Montage-

lieferungen

Ausgangs-

vermerk

Gelangens-

bestätigung

Steuerbefreiungen

allgemein

Abholfälle

Abrechnung im

Gutschriftsverfahren

Sale-Lease-Back

Mietkauf

Beistellungen

Veranstaltungs-

leistungen

WKZ

Sachbezüge

Arbeitnehmer

Intercompany-

Charges (SLA)

Betriebsstätten

Schadenersatz

Grundstücksbe-

zogene Leistungen

Elektronische

Rechnungsstellung

(z. B. EDI, PDF)

Spediteur-

bescheinigung

OrganschaftGeschäftsveräußerung

im Ganzen

Tauschähnlicher

Umsatz

Steuerausweis

unrichtig/ unberechtigt

Anzahlungen nicht

richtig abgesetzt

Abnehmer-

Check

UID-Check

Alternativ-

nachweis

Speditions-

auftrag

……

…

…

Tax Compliance in der praktischen Umsetzung

Tätigkeiten mit Auslandsbezug

9

Tätigkeiten mit Auslandsbezug

Über ausländische Gruppengesellschaft

Über deutsche Gruppengesellschaft

Im Ausland registriert

Im Ausland nicht registriert

Tax Compliance in der praktischen Umsetzung

Risikofelder – Organisation

Stammdaten

Steuerfindung über Ansässigkeit des Kunden

veraltete Umsatzsteuer-Identifikationsnummern

mangelhaftes Berechtigungskonzept

fehlende Stammdatenhistorie

Kommunikation/ Einbindung

mangelhafte Einbindung der Steuerabteilung

z. B. bei Neuverträgen

mangelhafte Kommunikation z. B. zwischen

Lohnbuchhaltung und Steuerabteilung

keine Standardprozesse sowie Eskalationsprozesse

bei Nicht-Standardprozessen

Steuerfindung

Vertrieb übergeht systembasierte Steuerfindung

produktbezogene Steuerfindung

manuelle Anpassungen in Excel nach FI

10

Steuern

Finanzen

Recht

Logistik

Vertrieb

Einkauf

Produktion

Personal

Management

IT

F & E Marketing Rechnungswesen

Tax Compliance in der praktischen Umsetzung

Praktischer Ansatz eines IKS

bei der Umsatzsteuer – Projektablauf

„Tone from the top“/

Leitbild

Bestandsaufnahme

(Ist-Analyse)

Risikoanalyse

Steuerungs- und Kontrollmaßnahmen

11

Tax Compliance in der praktischen Umsetzung

Aufbau eines Steuer-IKS

IDW-Praxishinweis 1/2016 vom 31.05.2017:

Ausgestaltung und Prüfung eines Tax Compliance

Management Systems gemäß IDW PS 980

BDI aus November 2017:

Herausforderungen bei der Implementierung eines

steuerlichen innerbetrieblichen Kontrollsystems –

Überblick über die wesentlichen Grundlagen

BStBK-Hinweis aus Juli 2018: Hinweis der

Bundessteuerberaterkammer für ein steuerliches

innerbetriebliches Kontrollsystem - Steuer-IKS

12

Bestands-aufnahme

Risikoanalyse

Steuerungs-und Kontroll-maßnahmen

Tax Compliance in der praktischen Umsetzung

Beispiel für eine mögliche Implementierung eines Steuer-IKS (Quelle BDI)

13

Tax Compliance in der praktischen Umsetzung

Anforderungen an ein Steuer-IKS

Angemessenheit: Es muss so ausgestaltet sein,

dass es auch tatsächlich umgesetzt und gelebt

werden kann

Verantwortlichkeit: Klare, kommunizierte

Verantwortlichkeiten

Risikoadäquanz: Identifizierung, Bewertung und

Vermeidung wesentlicher Steuerrisiken

Kontinuität: Fortlaufender Prozess, Aktualität

Nachvollziehbarkeit: Nachvollziehbares

und nachprüfbares System (Dokumentation,

IT-Einsatz)

14

Bestands-aufnahme

Risikoanalyse

Steuerungs-und Kontroll-maßnahmen

Tax Compliance in der praktischen Umsetzung

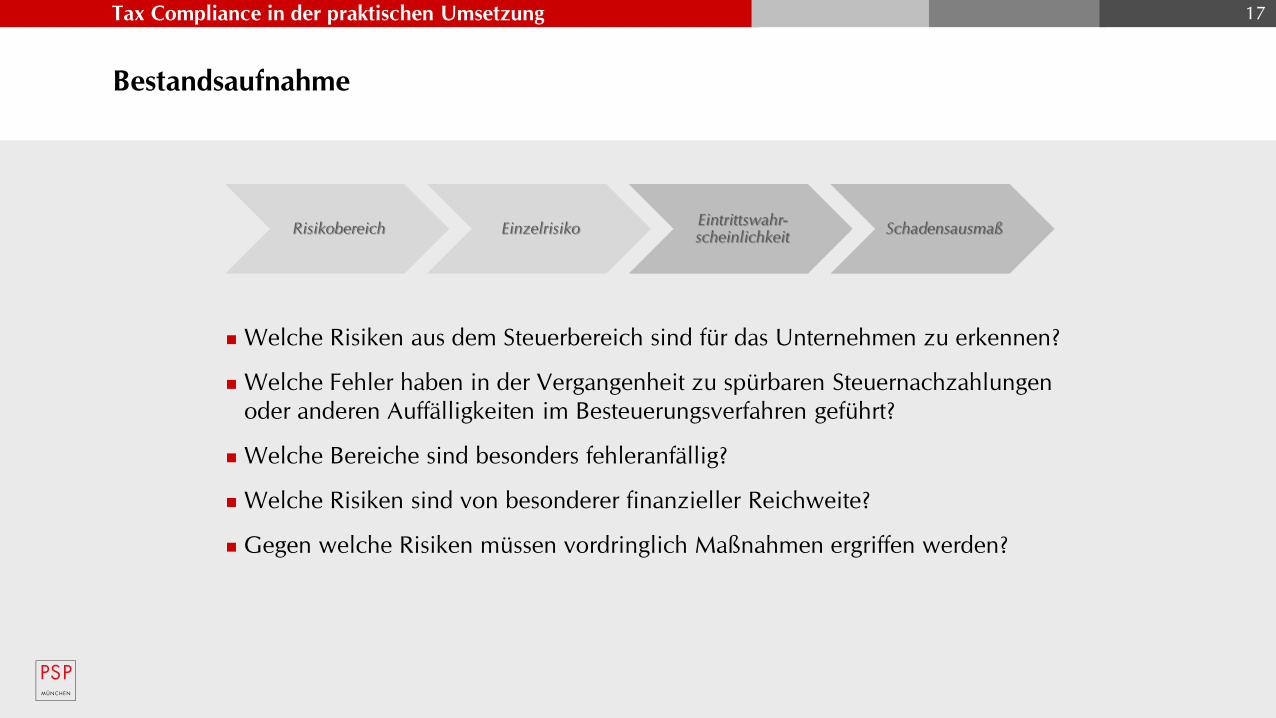

Bestandsaufnahme

Sichtung bestehender steuerrelevanter Unterlagen, z. B.

Arbeitsanweisungen, Richtlinien

(GoBD-)Verfahrensdokumentationen

BP-Berichte

Interviews mit den involvierten Personen, z. B.

Wie ist die Steuerfunktion in dem jeweiligen Prozess/Abteilung eingebunden?

Verantwortlichkeiten?

Welche Konsequenzen wurden aus bereits aufgetretenen Fehlern gezogen

(Aufarbeitung von BP-Feststellungen)?

Welche Aufgaben werden an den Steuerberater delegiert?

15

„tone fromthe top“

SteuerartDokumentationen

sichtenInterviews

Tax Compliance in der praktischen Umsetzung

Bestandsaufnahme: Interviews

16

Tax/VAT FiBu Einkauf Vertrieb Logistik IT HR

Belegnachweis

Lieferungen

Ausland

Rechnungs-

eingangs-

prüfung

Werbekosten-

zuschüsse

Sachbezugs-

werte Arbeit-

nehmer

End-to-end

End-to-end

End-to-end

End-to-end

1

2

3

4

Tax Compliance in der praktischen Umsetzung

Bestandsaufnahme

Welche Risiken aus dem Steuerbereich sind für das Unternehmen zu erkennen?

Welche Fehler haben in der Vergangenheit zu spürbaren Steuernachzahlungen

oder anderen Auffälligkeiten im Besteuerungsverfahren geführt?

Welche Bereiche sind besonders fehleranfällig?

Welche Risiken sind von besonderer finanzieller Reichweite?

Gegen welche Risiken müssen vordringlich Maßnahmen ergriffen werden?

17

Risikobereich EinzelrisikoEintrittswahr-scheinlichkeit

Schadensausmaß

Tax Compliance in der praktischen Umsetzung

Prinzip der Risikominderung/ -vermeidung

18

Brutto-Risiken

(ohne risiko-

mitigierende

Maßnahmen/

Kontrollen)Netto-Risiken

(unter Berück-

sichtigung risiko-

mitigierender

Maßnahmen/

Kontrollen)

Vorhandenes

Kontrollumfeld

(IST)

Ergänzendes

Kontroll-

umfeld

Kontroll-

umfeld

(SOLL)

Rest-Risiken

Tax Compliance in der praktischen Umsetzung

Bewertung von Risiken

19

Hohes

Risiko

Niedriges

Risiko

Schadensausmaß

Gering Mittel Hoch

Geri

ng

Mitte

l H

och

Ein

ritt

swah

rsch

ein

lich

keit

Tax Compliance in der praktischen Umsetzung

Steuerungs- und Kontrollmaßnahmen

20

Präventive Maßnahmen:

Richtlinien, Arbeitsanweisungen, Verfahrens-

dokumentationen und Checklisten/ Leitfäden

Zuständigkeits- und Vertretungsregelungen (inkl.

Regelung zur Einbindung des Steuerberaters)

Berechtigungskonzepte

Qualifiziertes Personal

Schulungen

Detektivische Maßnahmen:

Freigabeprozesse und Vier-Augen-Prinzip

Datenanalyse

(Automatisierte) Plausibilitätskontrollen

Interne/ Externe Revision

manuell automatisch

präventiv detektiv

Tax Compliance in der praktischen Umsetzung

Risiko-Kontroll-Matrix Umsatzsteuer (vereinfacht)

21

Risikofeld Risikoanalyse Maßnahme Verantwortlicher

Geschäftsbereich/Person

Anmerkung

Risikobereich Einzelrisiko Bewertung

Umsatzsteuer

Voranmeldungen 1. Datenquelle, Erstellung, Freigabe,

Eskalation und Abgabe

Mittel Vorgehen wie in Visiochart „UStVA-

Prozess“ v1.0

FiBu: Herr X,

Vertretung Frau Y

Zusammenfassende

Meldungen

2. Datenquelle, Erstellung, Freigabe,

Eskalation und Abgabe

Niedrig Vorgehen wie in Visiochart „ZM-

Prozess“ v1.0

FiBu: Herr X,

Vertretung Frau Y

Vorsteuerabzug 3. Belegsicherung Niedrig Ersetzendes Scannen, geordnete

Ablage in DMS

Poststelle: Frau A,

Vertretung Herr B

siehe hierzu ausführlich

Verfahrensdokumentation

"Ersetzendes Scannen", v1.2

4. Inländische Eingangsrechnungen, §

14 Abs. 4 UStG, §§ 33, 34 UStDV

Mittel Prüfung anhand Checkliste,

Stand: 24.10.2018

FiBu: Herr X,

Vertretung Frau Y

5. Einfuhrumsatzsteuer,

§ 15 Abs. 1 S. 1 Nr. 2 UStG

Mittel Weiterleitung der Einfuhr-

abgabenbescheide an

Steuerabteilung oder Steuerberater

Logistik: Herr Z,

Vertretung Herr W

Reihengeschäfte 6. Transportverantwortlichkeit mitteler

Unternehmer

Hoch Prüfung der UID und der

Lieferbedingungen / Einbindung

Steuerberater

FiBu: Herr X,

Vertretung Frau Y

siehe Umsatzsteuer-Matrix

Ausland 7. Innergemeinschaftliche Lieferungen Mittel Prüfen der Abnehmer-UID und

Transportbelegsicherung

entsprechend der Arbeitsanweisung

"Buch- und Belegnachweis"

Logistik: Herr Z,

Vertretung Herr W

8. Montagelieferungen Hoch Prüfung durch ausländische

Tochtergesellschaft oder

Steuerberater pro Land

Leiter Rechnungswesen/Steuern:

Herr M, Vertretung Frau N

siehe Umsatzsteuer-Matrix

Neue Verträge

Vertrieb

9. Umsatzsteuerliche Einordnung Mittel Einbindung der Steuerabteilung oder

Steuerberater vor Vertragsschluss

Recht: Herr F,

Vertretung Frau G

Risikoanalyse Steuerungs-/ Kontrollmaßnahmen

Tax Compliance in der praktischen Umsetzung

Exkurs: Berichtigungspflicht nach § 153 AO (1/2)

§ 153 Abs. 1 Nr. 1 AO:

„Erkennt ein Stpfl. nachträglich vor Ablauf

der Festsetzungsfrist,

– dass eine von ihm oder für ihn

abgegebene Erklärung unrichtig oder

unvollständig ist und

– dass es dadurch zu einer Verkürzung

von Steuern kommen kann oder bereits

gekommen ist,

so ist er verpflichtet, dies unverzüglich

anzuzeigen und die erforderliche

Richtigstellung vorzunehmen.“

22

Erforderlich ist „tatsächliches

Erkennen“, bloßes „erkennen

müssen“ reicht nicht aus

„Positiv erkennen“ muss der Steuer-

pflichtige aber nur die Unrichtigkeit

oder Unvollständigkeit seiner

Erklärung, nicht jedoch, dass es

dadurch zu einer Steuerverkürzung

kommt

Tax Compliance in der praktischen Umsetzung

Exkurs: Berichtigungspflicht nach § 153 AO (1/2)

Steuerhinterziehung: Soweit

keine oder eine zu späte Anzeige

vorgenommen wird, stellt dies eine

(eigene) vorsätzliche Steuerhinter-

ziehung durch Unterlassen dar.

Anzeige muss unverzüglich, d. h.

ohne schuldhaftes Zögern erfolgen.

Problematisch: Anzeige erst dann

zu machen, wenn die rechtliche

Beurteilung und Aufarbeitung

vollständig abgeschlossen ist.

23

Berichtigung kann der Anzeige

zeitlich nachfolgen, z. B. wenn

der anzuzeigende Sachverhalt noch

nicht genau bekannt ist oder wenn

für die Berichtigung eine gewisse

Zeit erforderlich ist.

Tax Compliance in der praktischen Umsetzung

Projektablauf – Beispiel

24

Projektphasen Wochen 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Kick-off Workshop

Vorbereitung und Detailplanung

Bestandsaufnahme/Risikoanalyse

Gesellschaft 1

Gesellschaft 2

Gesellschaft 3

Risikobewertung/ Sollkonzept

Steuerungs- und Kontrollmaßnahmen

Optional: Implementierung

Meilensteine Planung

Bestandsaufnahme

und

Risikoanalyse

Risiko-

bewertung

Maßnahmen

und

Kontrollen

Umsetzung

Tax Compliance in der praktischen Umsetzung

Praktischer Ansatz eines IKS

bei der Umsatzsteuer – Elemente

Tax General Controls

Tax Rules

Dokumentation

Monitoring

25

Tax Compliance in der praktischen Umsetzung

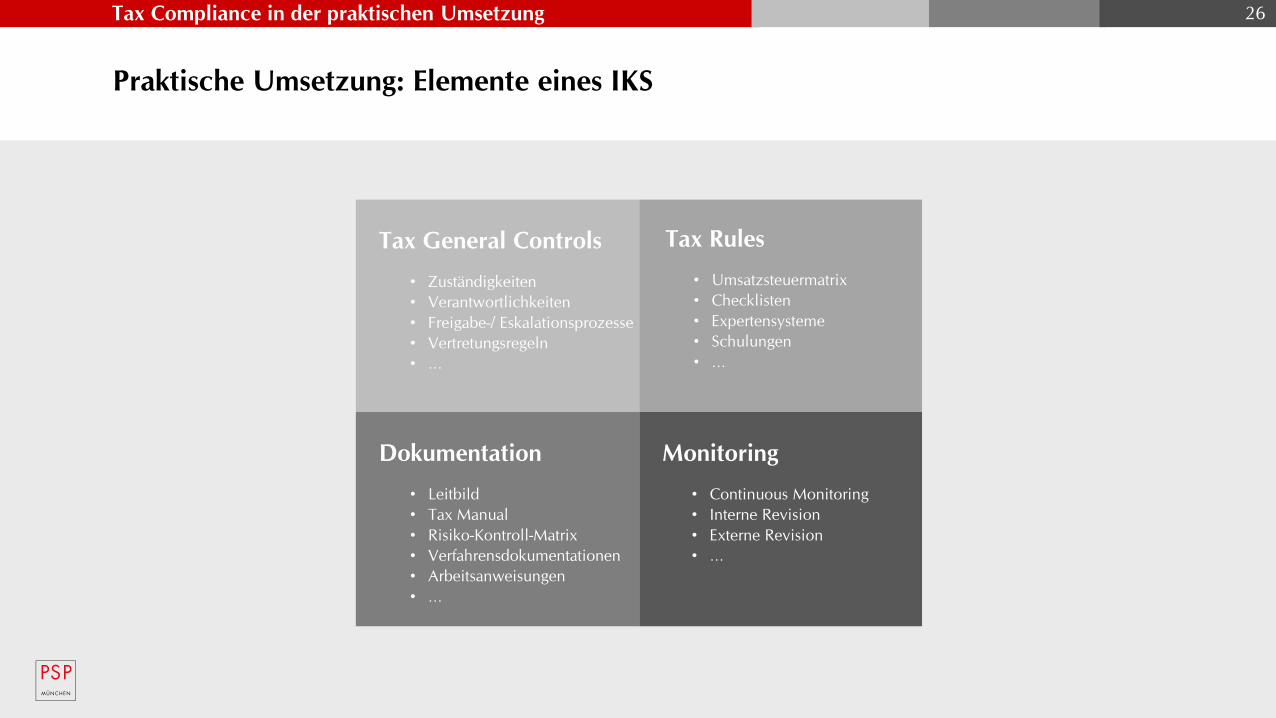

Praktische Umsetzung: Elemente eines IKS

26

Tax General Controls

• Zuständigkeiten

• Verantwortlichkeiten

• Freigabe-/ Eskalationsprozesse

• Vertretungsregeln

• …

Tax Rules

• Umsatzsteuermatrix

• Checklisten

• Expertensysteme

• Schulungen

• …

Dokumentation

• Leitbild

• Tax Manual

• Risiko-Kontroll-Matrix

• Verfahrensdokumentationen

• Arbeitsanweisungen

• …

Monitoring

• Continuous Monitoring

• Interne Revision

• Externe Revision

• …

Tax Compliance in der praktischen Umsetzung

Handbuch Steuern – Mustergliederung

27

Tax Compliance in der praktischen Umsetzung

GoBD-Verfahrensdokumentation - Mustergliederung

28

0 Präambel

1 Überblick und Zielsetzung (Zielsetzung, Steuerliche Vorgaben/GoBD,

Generischer Aufbau, Überblick sachlogische Prozesse, Mitgeltende Unterlagen)

2 Aufbauorganisation (Kurzportrait, Organigramm, Internes Kontrollsystem (IKS),

Aktivitätensplit, Cloud-Lösung)

3 Sachlogische Beschreibung je ProzessGoBD-Anforderung – Sachlogik – GoBD / UStG-Kontrollumfeld – Mitgeltende Unterlagen

4 Elektronische AufbewahrungGoBD-Anforderung – Sachlogik – GoBD-Kontrollumfeld – Mitgeltende Unterlagen

5 Bereitstellung (Z1 bis Z3)GoBD-Anforderung – Sachlogik – GoBD-Kontrollumfeld – Mitgeltende Unterlagen

6 IT-Umfeld (Überblick, GoBD-Anforderungen, IT-Komponenten, IT Kontrollumfeld (ITGC),

IT-Kontrollumfeld Dienstleister, Mitgeltende Unterlagen)

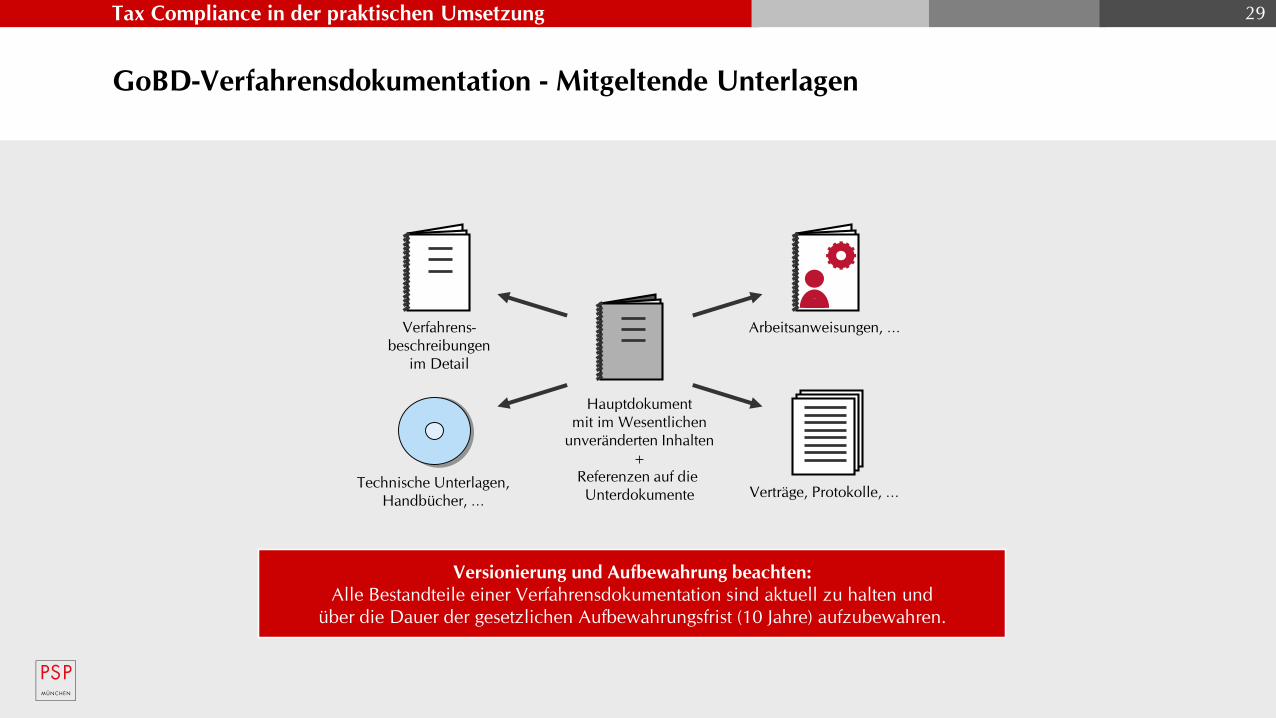

Tax Compliance in der praktischen Umsetzung

GoBD-Verfahrensdokumentation - Mitgeltende Unterlagen

29

Hauptdokument

mit im Wesentlichen

unveränderten Inhalten

+

Referenzen auf die

Unterdokumente Verträge, Protokolle, …

Arbeitsanweisungen, …Verfahrens-

beschreibungen

im Detail

Technische Unterlagen,

Handbücher, …

Versionierung und Aufbewahrung beachten:

Alle Bestandteile einer Verfahrensdokumentation sind aktuell zu halten und

über die Dauer der gesetzlichen Aufbewahrungsfrist (10 Jahre) aufzubewahren.

Tax Compliance in der praktischen Umsetzung

Umsatzsteuermatrix

30

Tax Compliance in der praktischen Umsetzung

Audit Trail

Prozesse, insbesondere die Steuerfindung sollten systemseitig durch einen Audit Trail ergänzt werden

Der Audit Trail sorgt dafür, dass sichtbar wird

Wer die USt-Einordnung des Sachverhalts vorgenommen hat (ID des Mitarbeiters)

Wann die USt-Einordnung des Sachverhalts erfolgt ist (Zeitstempel)

Wie die USt-Einordnung des Sachverhalts zustande kam

Welche Version des Steuerfindungssystems der rechtlichen Einstufung zugrunde lag (Versionierung)

Fachabteilung und Betriebsprüfer können somit die Einordnung nachvollziehen und nachprüfen

31

Tax Compliance in der praktischen Umsetzung

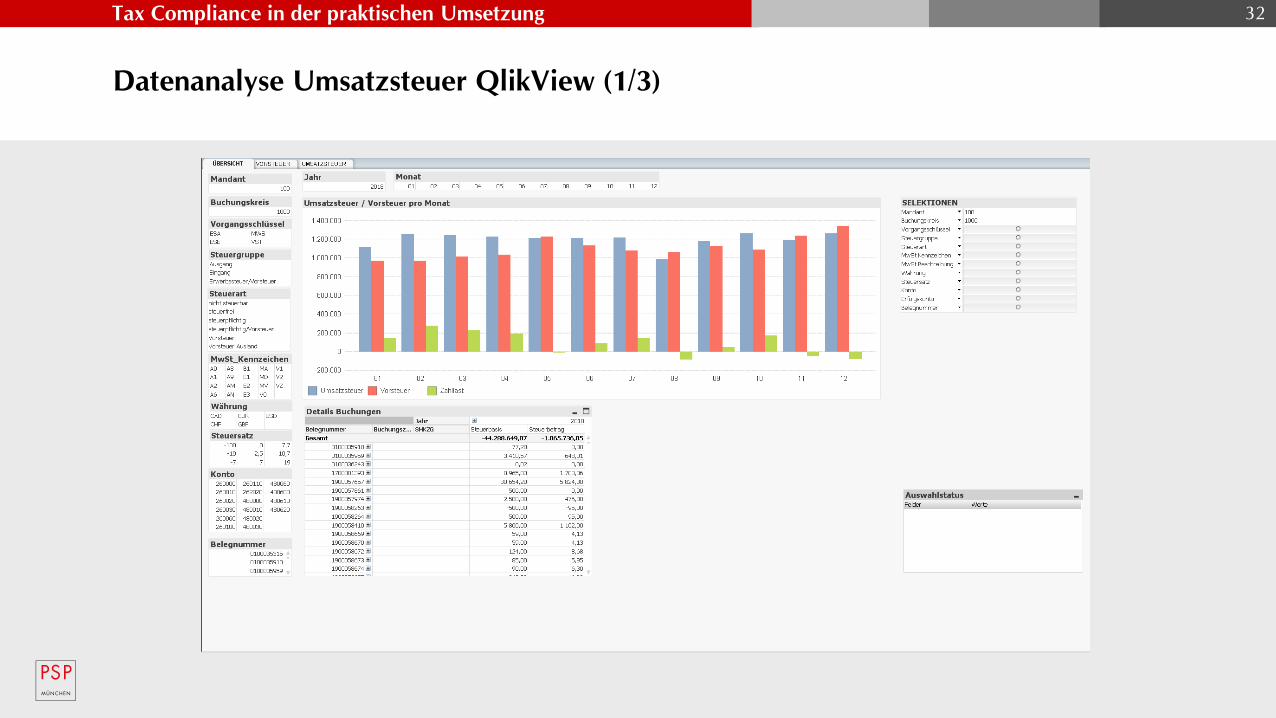

Datenanalyse Umsatzsteuer QlikView (1/3)

32

Tax Compliance in der praktischen Umsetzung

Datenanalyse Umsatzsteuer QlikView (2/3)

33

Tax Compliance in der praktischen Umsetzung

Datenanalyse Umsatzsteuer QlikView (3/3)

34

Tax Compliance in der praktischen Umsetzung

Datenanalyse: VAT Analytics

35

Ausgangsseite

Innergemeinschaftliche Lieferungen mit

Bestimmungsland Deutschland

Innergemeinschaftliche Lieferungen mit

deutscher Kunden-UID

Innergemeinschaftliche Lieferungen/

Ausfuhren mit Abgangsland im Ausland

Innergemeinschaftliche Lieferungen mit

Bestimmungsland ungleich Kunden-UID

Nicht steuerbare Umsätze an im Inland

ansässige Kunden

Steuerpflichtige Umsätze an im Ausland

ansässige Kunden

Steuerpflichtige Umsätze an Kunden im

Organkreis

Kunden mit zwei oder mehr

Steuerkennzeichen

…

Eingangsseite

Vorsteuer Inland aus Lieferungen mit

Abgangsland im Ausland

Vorsteuer Inland aus sonstige Leistungen

von im Ausland ansässigen Lieferanten

Eingangsleistungen ohne Umsatzsteuer

von im Inland ansässigen Lieferanten

Eingangslieferungen ohne Umsatzsteuer

mit Abgangsland Deutschland

Vorsteuer Inland aus Metalllieferungen

Rechnungsentgelte ≥ 5.000 Euro

Vorsteuer Inland mit Belegwährung nicht

in Euro

Vorsteuer Inland mit Belegdatum 20.12.

bis 31.12.

Lieferanten mit zwei oder mehr

Steuerkennzeichen (nicht 7%/19%)

…

Stammdaten / Sonstige

Steuerkonten mit Möglichkeit manueller

Buchungen

Vorsteuer Inland aus Belegen mit

identischen Belegnummern

Ausgangsumsätze mit

Vorsteuerkennzeichen gebucht

Benutzer mit Berechtigung

Steuerkonditionen zu erstellen/ zu ändern

Benutzer mit Berechtigung

Steuerkennzeichen zu erstellen/ zu ändern

Kunden ohne UID

Lieferanten ohne UID

Steuerkennzeichen ohne Steuerkonto

…

Tax Compliance in der praktischen Umsetzung

Weiterführende Informationen und Arbeitshilfen

36

www.psp.eu/gobd

www.psp.eu/e-rechnung

www.psp.eu/tax-compliance

www.psp.eu/e-rechnung

Tax Compliance in der praktischen Umsetzung

Der PSP Tax CMS Alert

37

Sie können sich kostenlos registrieren unter: www.psp.eu/abo

Tax Compliance in der praktischen Umsetzung

Vielen Dank für Ihre Aufmerksamkeit!

38

Peters, Schönberger & Partner

Rechtsanwälte Wirtschaftsprüfer Steuerberater

Schackstraße 2

80539 München

Tel.: +49 89 3 81 72 - 0

Fax: +49 89 3 81 72 - 204

E-Mail: [email protected]

Internet: www.psp.eu

Dr. Patrick Burghardt

Steuerberater