vermögensanlage clever gestalten -...

TRANSCRIPT

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank

Position Kundenlogo

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

André BurmeisterLeiter Spezialberatung Investment

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

USA

Wachstumsmotor der Welt USD vor TrendwendeReindustrialisierung

Aktienmärkte sehr stabil

Dividenden auf Rekordniveau –

DAX-Titel schütten 27,5 Mrd. Euro aus

Europa

Rückkehr der Eurokrise oder Stabilisierung von Südeuropa?

Griechenland vor nächstem Schuldenschnitt?

Deutschland nach der Wahl –was können wir uns leisten?

Einkaufsmanager /Analysten positiv für Europa

Steigende Unternehmensgewinne

Themen, die Märkte und Anleger bewegen

Ende des „billigen Geldes“?

„Tapering“ in USA -Zinsanstieg bei Staatsanleihen?

EZB und Bank of Japan weiterhin bei

Niedrigzins

Asien/Osteuropa

„Pulverfässer“ Syrien und Ukraine

Schafft China die Wende?

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

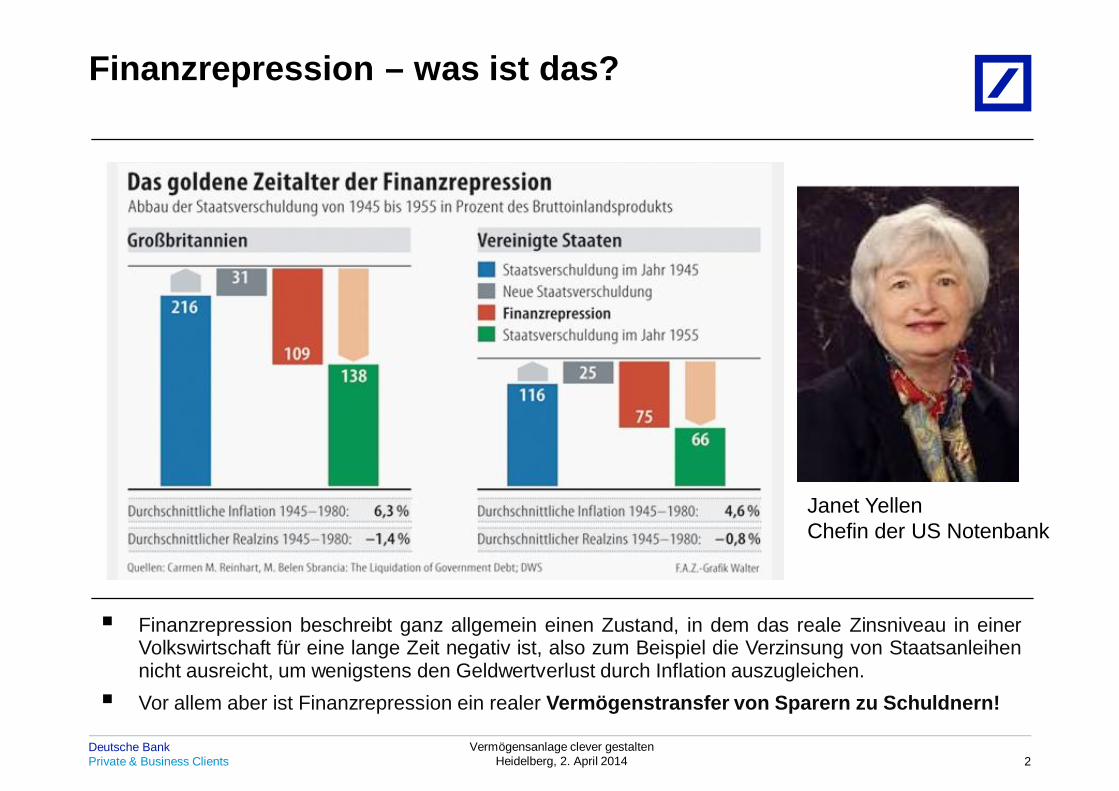

Finanzrepression – was ist das?

2

Finanzrepression beschreibt ganz allgemein einen Zustand, in dem das reale Zinsniveau in einerVolkswirtschaft für eine lange Zeit negativ ist, also zum Beispiel die Verzinsung von Staatsanleihennicht ausreicht, um wenigstens den Geldwertverlust durch Inflation auszugleichen.Vor allem aber ist Finanzrepression ein realer Vermögenstransfer von Sparern zu Schuldnern!

Janet YellenChefin der US Notenbank

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

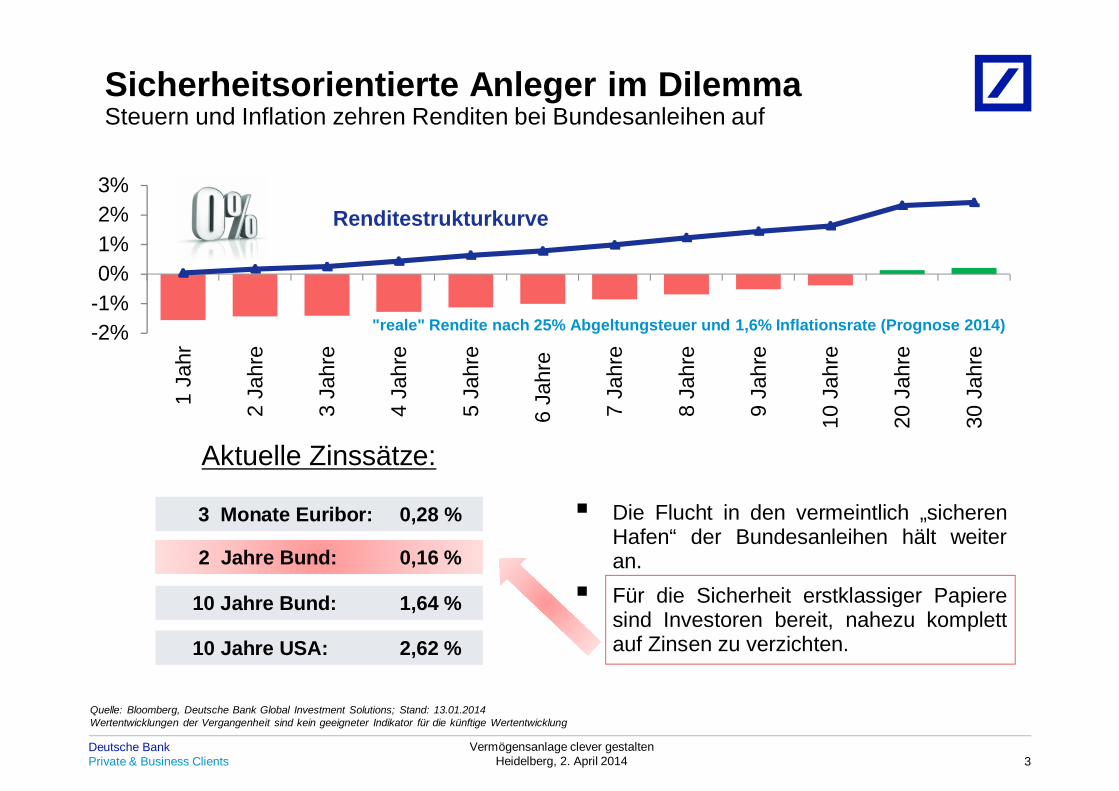

Die Flucht in den vermeintlich „sicherenHafen“ der Bundesanleihen hält weiteran.Für die Sicherheit erstklassiger Papieresind Investoren bereit, nahezu komplettauf Zinsen zu verzichten.

3

Quelle: Bloomberg, Deutsche Bank Global Investment Solutions; Stand: 13.01.2014Wertentwicklungen der Vergangenheit sind kein geeigneter Indikator für die künftige Wertentwicklung

3 Monate Euribor: 0,28 %

2 Jahre Bund: 0,16 %

10 Jahre Bund: 1,64 %

Aktuelle Zinssätze:

10 Jahre USA: 2,62 %

-2%-1%0%1%2%3%

1 Ja

hr

2 Ja

hre

3 Ja

hre

4 Ja

hre

5 Ja

hre

6 Ja

hre

7 Ja

hre

8 Ja

hre

9 Ja

hre

10 J

ahre

20 J

ahre

30 J

ahre

Renditestrukturkurve

"reale" Rendite nach 25% Abgeltungsteuer und 1,6% Inflationsrate (Prognose 2014)

Sicherheitsorientierte Anleger im DilemmaSteuern und Inflation zehren Renditen bei Bundesanleihen auf

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients 4

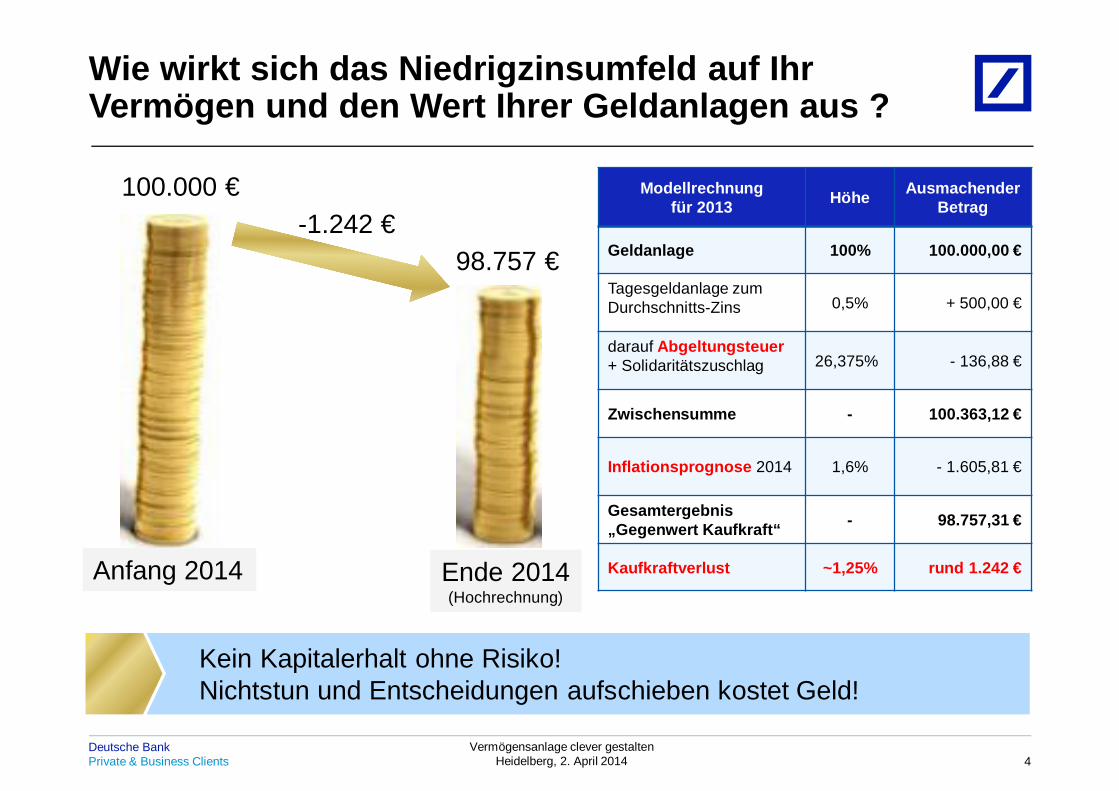

September 2010Kein Kapitalerhalt ohne Risiko!Nichtstun und Entscheidungen aufschieben kostet Geld!

100.000 €

98.757 €-1.242 €

Anfang 2014 Ende 2014(Hochrechnung)

Modellrechnungfür 2013 Höhe Ausmachender

Betrag

Geldanlage 100% 100.000,00 €

Tagesgeldanlage zum Durchschnitts-Zins 0,5% + 500,00 €

darauf Abgeltungsteuer+ Solidaritätszuschlag 26,375% - 136,88 €

Zwischensumme - 100.363,12 €

Inflationsprognose 2014 1,6% - 1.605,81 €

Gesamtergebnis„Gegenwert Kaufkraft“ - 98.757,31 €

Kaufkraftverlust ~1,25% rund 1.242 €

Wie wirkt sich das Niedrigzinsumfeld auf Ihr Vermögen und den Wert Ihrer Geldanlagen aus ?

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

„Sichere“ Anlagen bergen also auch Gefahren!

5

Daher ist es wichtig, sich über Alternativen Gedanken zu machen…

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

Keine Alternative

6

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

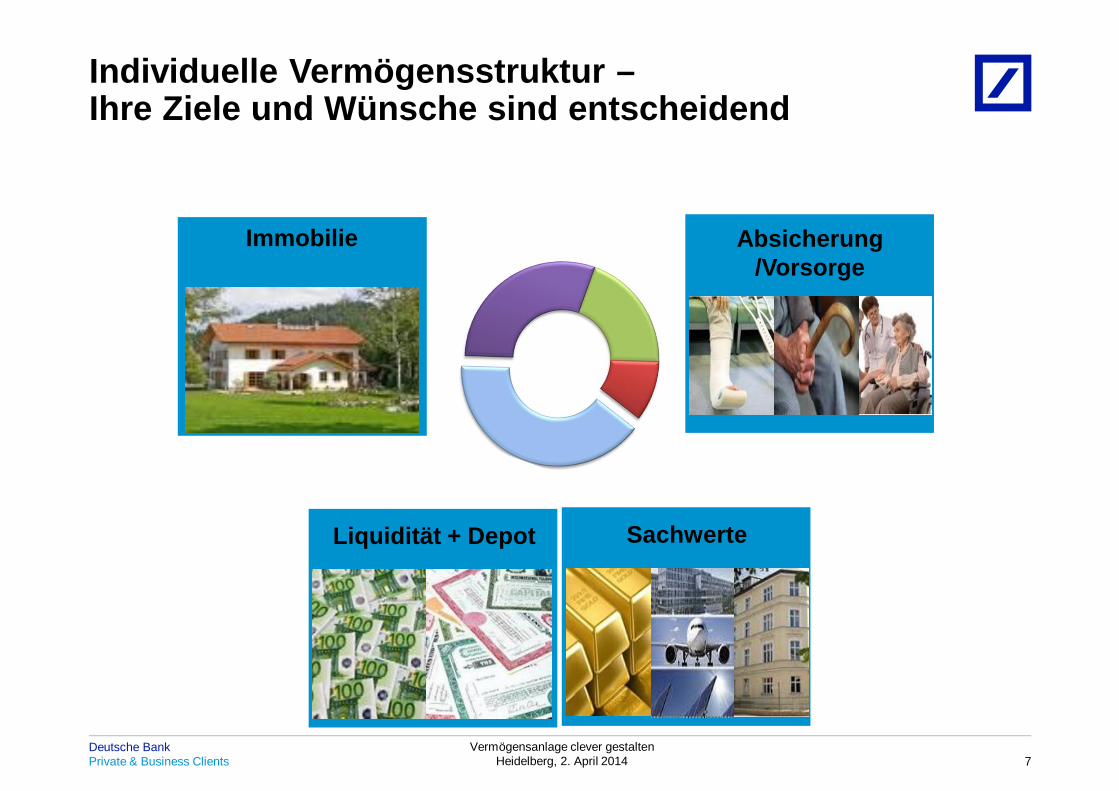

Individuelle Vermögensstruktur –Ihre Ziele und Wünsche sind entscheidend

4/3/2014

7

EigengenutzteImmobilie(plus Bild)

Vorsorgethemen(plus Bild)

Liquidität,Depot

(plus Bild)

StrukturierteBeteiligungen

(plus Bild)

Immobilie Absicherung /Vorsorge

Liquidität + Depot Sachwerte

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

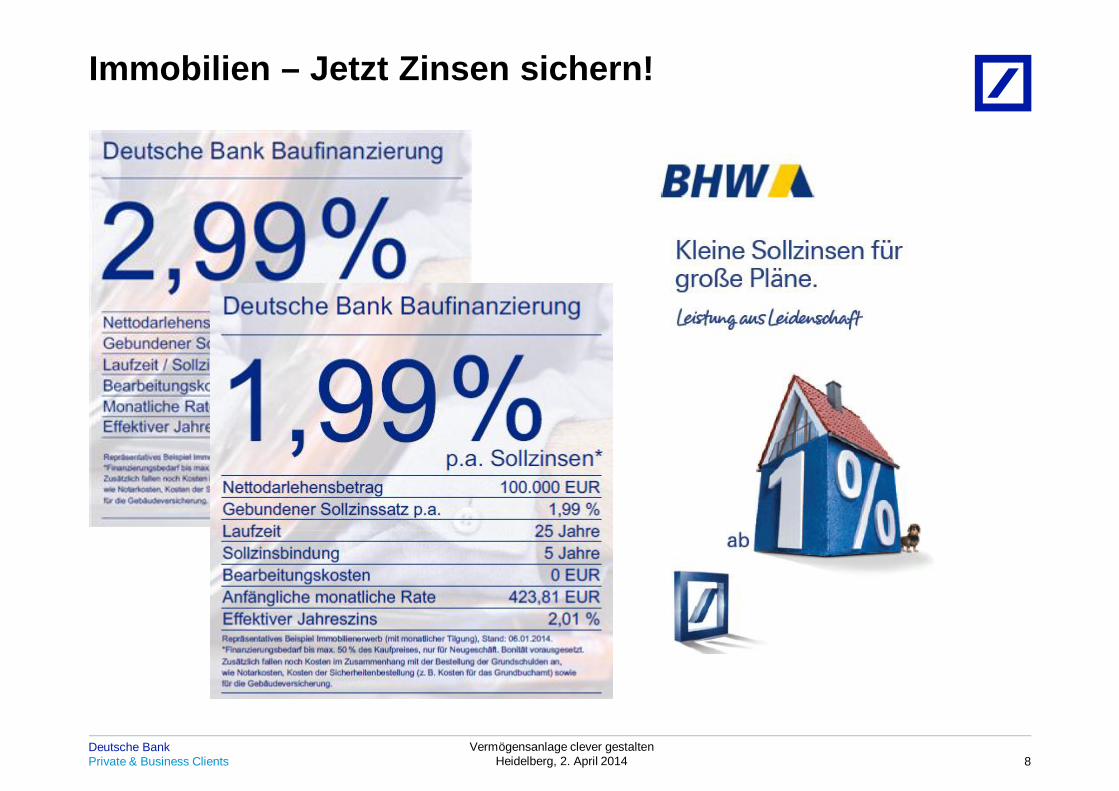

Immobilien – Jetzt Zinsen sichern!

8

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

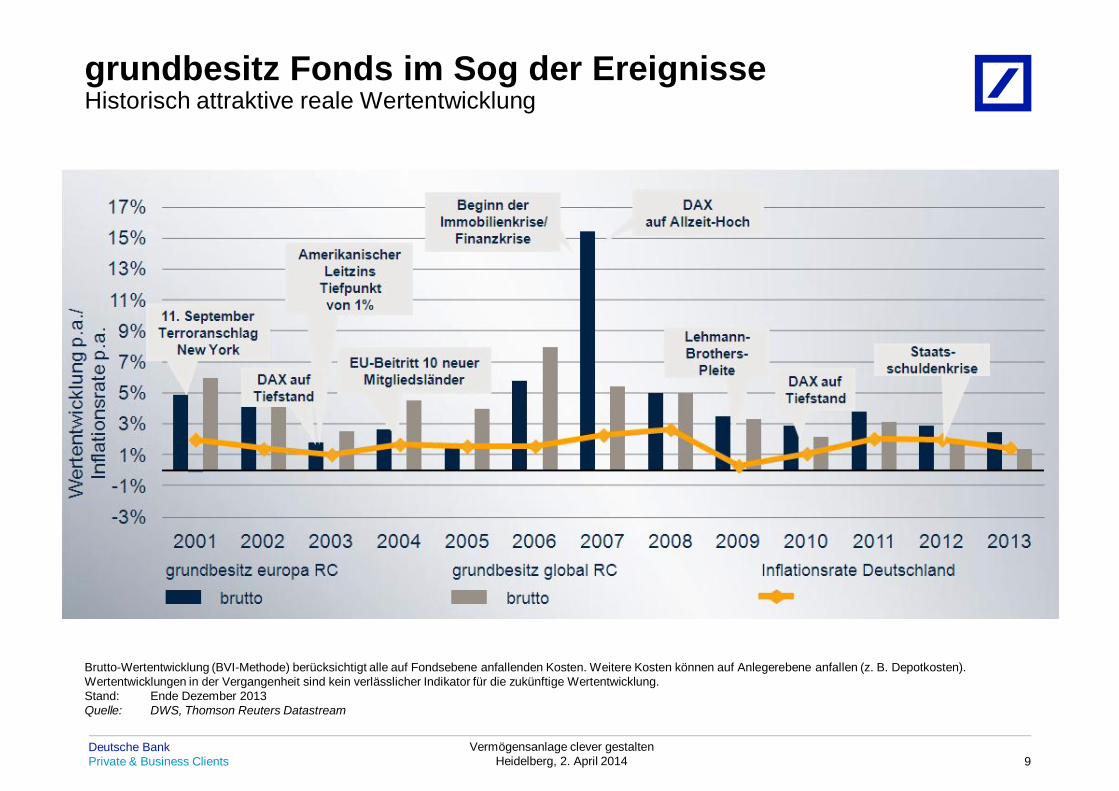

grundbesitz Fonds im Sog der EreignisseHistorisch attraktive reale Wertentwicklung

9

Brutto-Wertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten. Weitere Kosten können auf Anlegerebene anfallen (z. B. Depotkosten). Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Stand: Ende Dezember 2013Quelle: DWS, Thomson Reuters Datastream

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

Vergleich Industrie- gegenüber WachstumsländernKreditrisiko-Profile von Staaten nähern sich an

10

Brazil

Spain

Italy

Turkey

RussiaSouth Africa

US

UK

Netherlands

Germany

Canada

Wachstumsländer

Nur zur Illustration. Source: Bloomberg, S&P, GSAM. Countries rating reflected is foreign currency long term on Bloomberg.

Industrieländer

AAA AA

BrazilSouth Africa

Mexico

Thailand

Poland

Malaysia

Hungary

Spain

Italy

Belgium

US

UK

Netherlands

Japan

Turkey Russia

Indonesia

Germany

France

Canada

A BBB BB B CCC

Mexico

Thailand

Poland

Malaysia HungaryBelgium

US

(UK)

Netherlands

Japan

Indonesia

Germany

FranceCanada

Heute

2000

Downgraded seit 2000

Upgraded seit 2000

Spain

Italy

Belgium

Japan

France

BrazilSouth Africa

Mexico

Thailand

Poland

Malaysia

Hungary

Turkey Russia

Indonesia

US

Japan

France

Mexico

South Africa

Brazil

Turkey

Russia

Italy

Spain Indonesia

Hungary

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche BankPrivat- und Firmenkundenbank

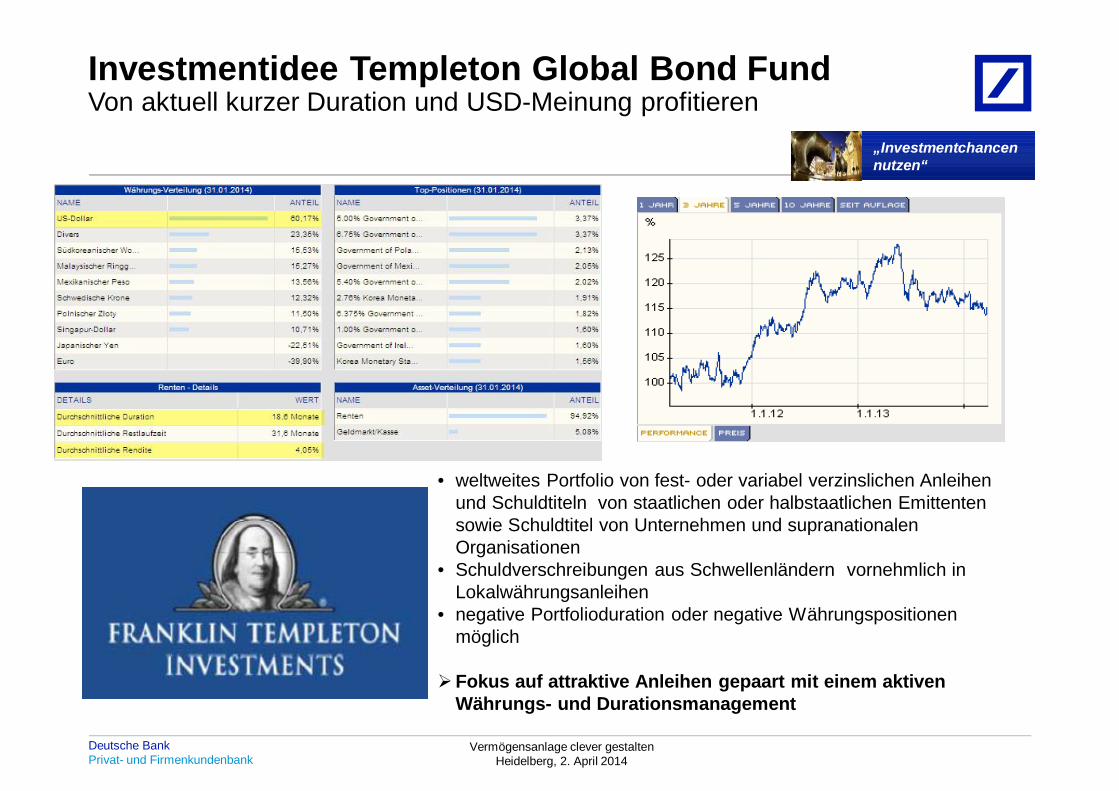

Investmentidee Templeton Global Bond FundVon aktuell kurzer Duration und USD-Meinung profitieren

• weltweites Portfolio von fest- oder variabel verzinslichen Anleihen und Schuldtiteln von staatlichen oder halbstaatlichen Emittenten sowie Schuldtitel von Unternehmen und supranationalen Organisationen

• Schuldverschreibungen aus Schwellenländern vornehmlich in Lokalwährungsanleihen

• negative Portfolioduration oder negative Währungspositionen möglich

Fokus auf attraktive Anleihen gepaart mit einem aktiven Währungs- und Durationsmanagement

„Investmentchancen nutzen“„Investmentchancen nutzen“

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

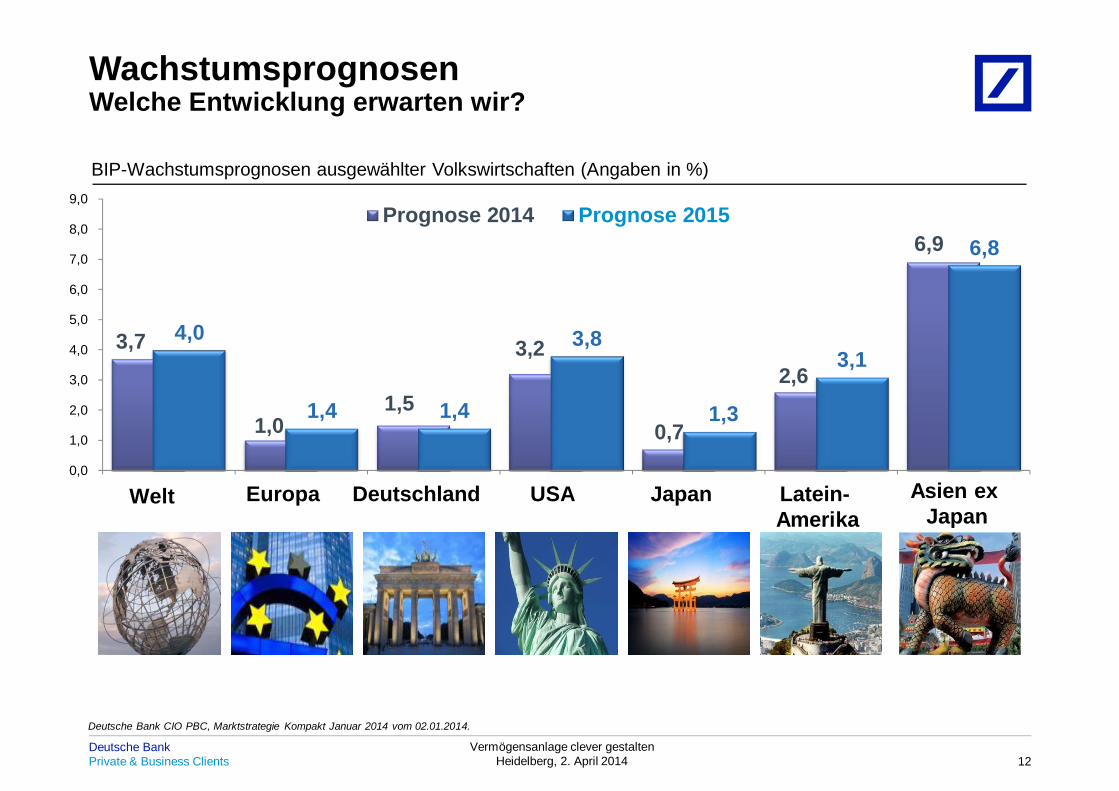

WachstumsprognosenWelche Entwicklung erwarten wir?

12

Deutschland USAWelt Europa Japan Latein-Amerika

Asien ex Japan

BIP-Wachstumsprognosen ausgewählter Volkswirtschaften (Angaben in %)

Deutsche Bank CIO PBC, Marktstrategie Kompakt Januar 2014 vom 02.01.2014.

3,7

1,0 1,5

3,2

0,7

2,6

6,9

4,0

1,4 1,4

3,8

1,3

3,1

6,8

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0Prognose 2014 Prognose 2015

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

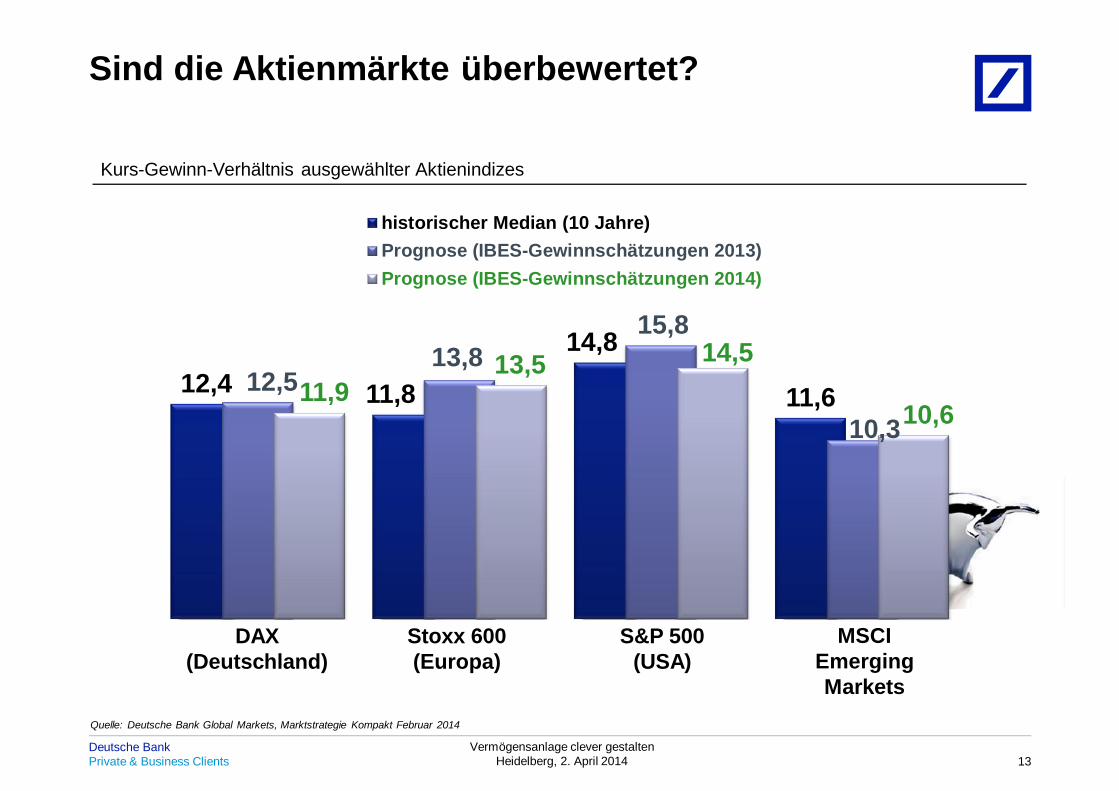

Sind die Aktienmärkte überbewertet?

13

Kurs-Gewinn-Verhältnis ausgewählter Aktienindizes

Quelle: Deutsche Bank Global Markets, Marktstrategie Kompakt Februar 2014

DAX(Deutschland)

Stoxx 600(Europa)

S&P 500(USA)

MSCI Emerging Markets

12,4 11,8

14,8

11,6 12,5 13,8

15,8

10,3 11,9

13,5 14,5

10,6

historischer Median (10 Jahre)Prognose (IBES-Gewinnschätzungen 2013)Prognose (IBES-Gewinnschätzungen 2014)

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

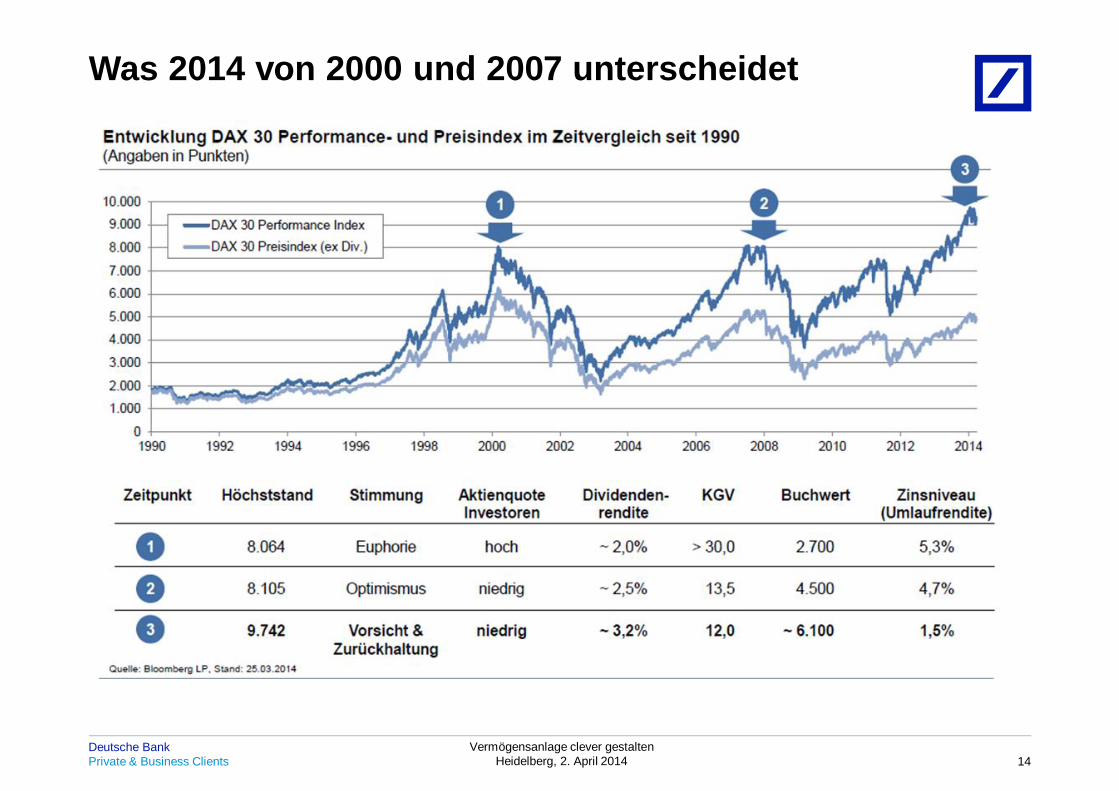

Was 2014 von 2000 und 2007 unterscheidet

14

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

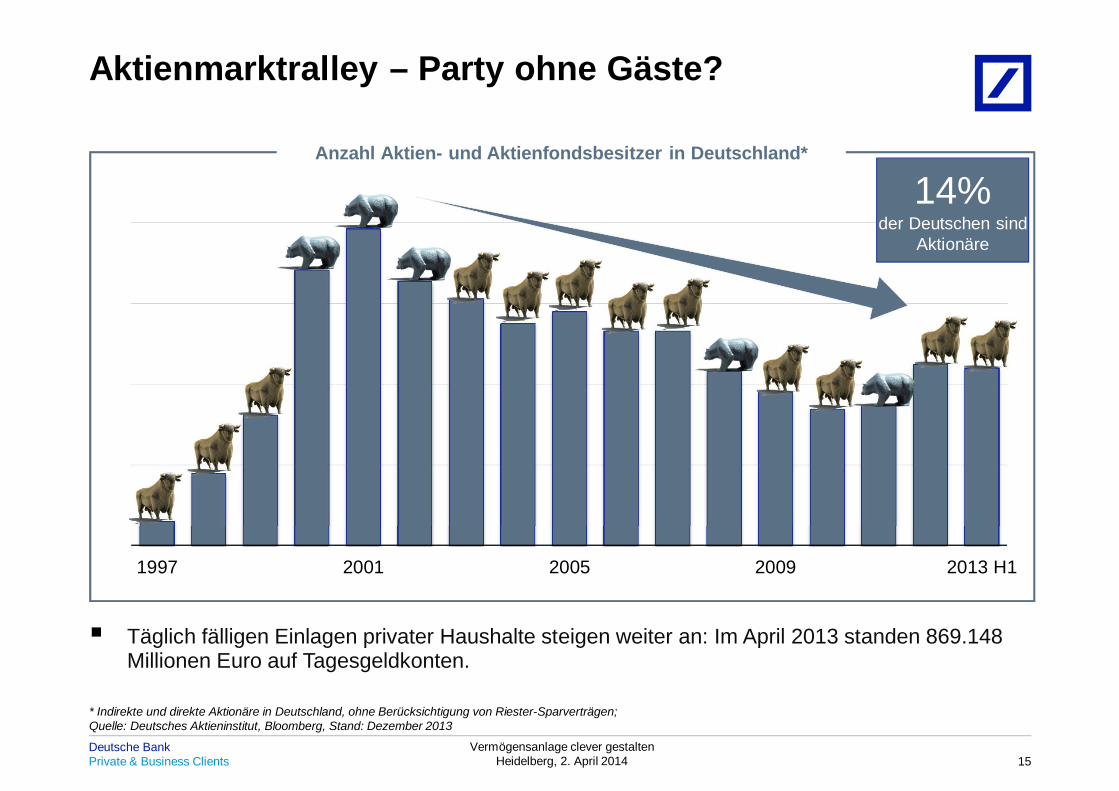

Aktienmarktralley – Party ohne Gäste?

15

Täglich fälligen Einlagen privater Haushalte steigen weiter an: Im April 2013 standen 869.148 Millionen Euro auf Tagesgeldkonten.

Anzahl Aktien- und Aktienfondsbesitzer in Deutschland*

1997 2001 2005 2009 2013 H1

der Deutschen sind 14%

der Deutschen sind Aktionäre

* Indirekte und direkte Aktionäre in Deutschland, ohne Berücksichtigung von Riester-Sparverträgen; Quelle: Deutsches Aktieninstitut, Bloomberg, Stand: Dezember 2013

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

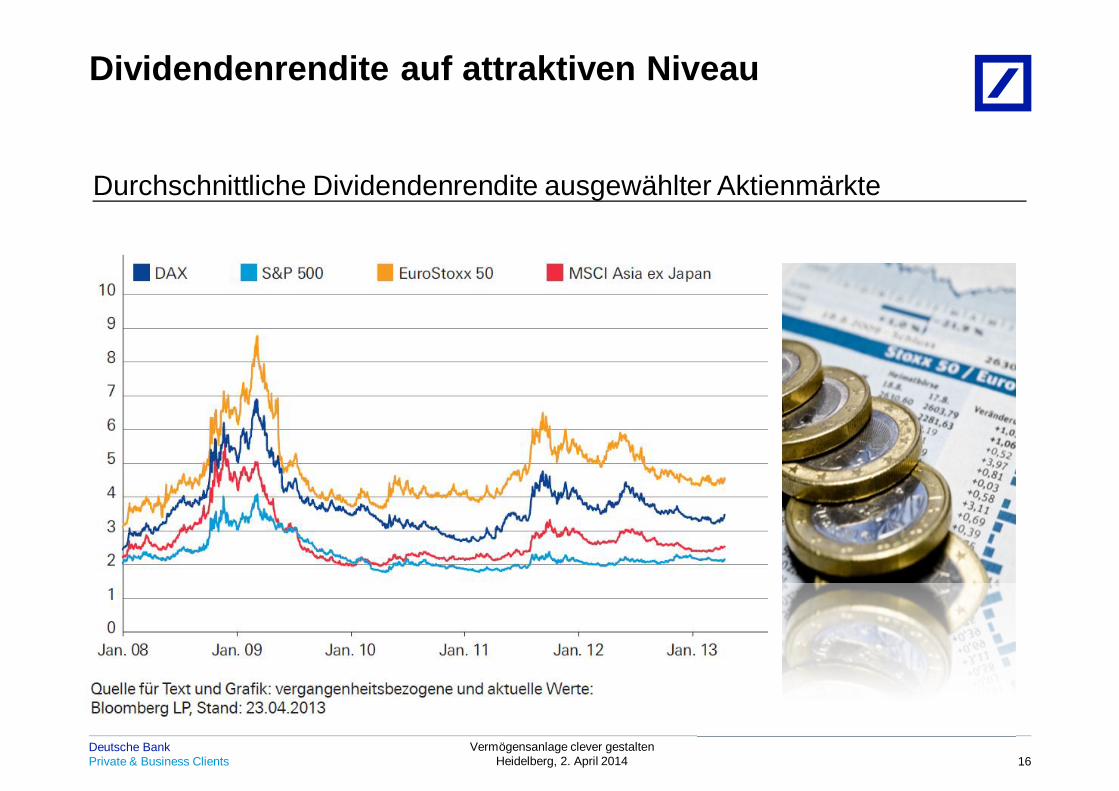

Dividendenrendite auf attraktiven Niveau

16

Durchschnittliche Dividendenrendite ausgewählter Aktienmärkte

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

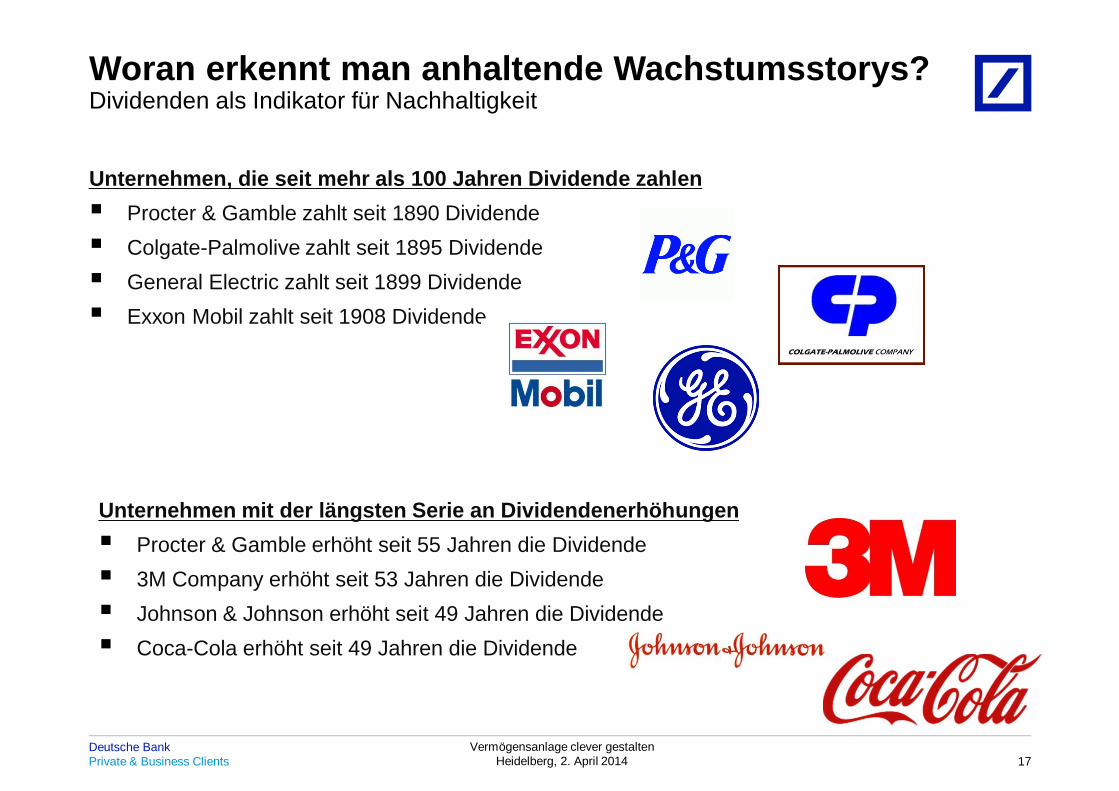

Woran erkennt man anhaltende Wachstumsstorys?Dividenden als Indikator für Nachhaltigkeit

17

Unternehmen, die seit mehr als 100 Jahren Dividende zahlenProcter & Gamble zahlt seit 1890 DividendeColgate-Palmolive zahlt seit 1895 DividendeGeneral Electric zahlt seit 1899 DividendeExxon Mobil zahlt seit 1908 Dividende

Unternehmen mit der längsten Serie an DividendenerhöhungenProcter & Gamble erhöht seit 55 Jahren die Dividende3M Company erhöht seit 53 Jahren die DividendeJohnson & Johnson erhöht seit 49 Jahren die DividendeCoca-Cola erhöht seit 49 Jahren die Dividende

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

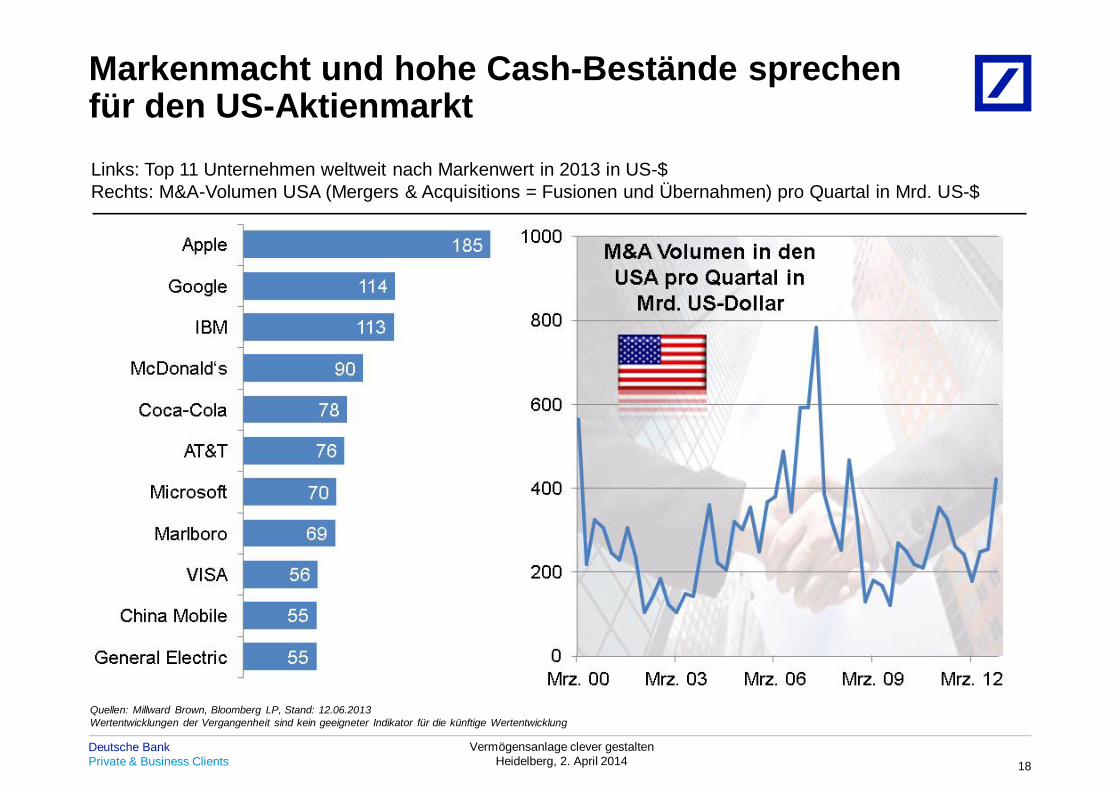

Markenmacht und hohe Cash-Bestände sprechen für den US-Aktienmarkt

18

Links: Top 11 Unternehmen weltweit nach Markenwert in 2013 in US-$Rechts: M&A-Volumen USA (Mergers & Acquisitions = Fusionen und Übernahmen) pro Quartal in Mrd. US-$

Quellen: Millward Brown, Bloomberg LP, Stand: 12.06.2013Wertentwicklungen der Vergangenheit sind kein geeigneter Indikator für die künftige Wertentwicklung

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

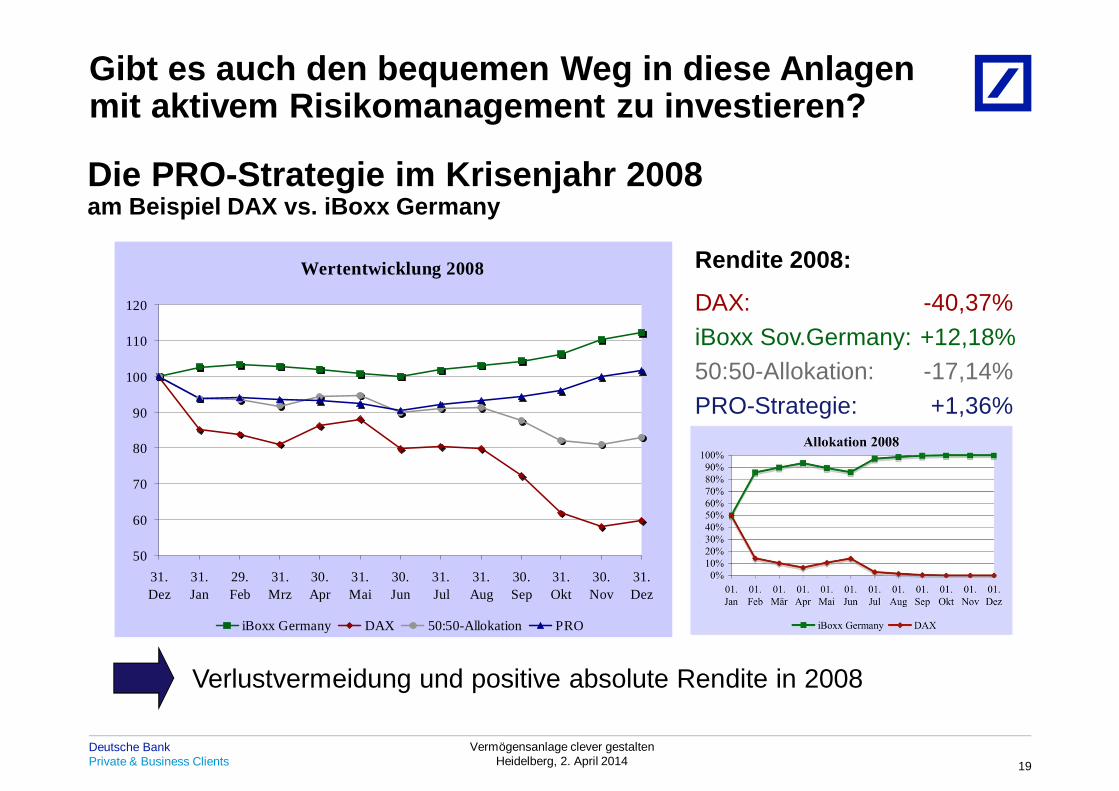

Gibt es auch den bequemen Weg in diese Anlagen mit aktivem Risikomanagement zu investieren?

19

Die PRO-Strategie im Krisenjahr 2008am Beispiel DAX vs. iBoxx Germany

Verlustvermeidung und positive absolute Rendite in 2008

Rendite 2008:

DAX: -40,37%iBoxx Sov.Germany: +12,18%50:50-Allokation: -17,14%PRO-Strategie: +1,36%

Wertentwicklung 2008

50

60

70

80

90

100

110

120

31.Dez

31.Jan

29.Feb

31.Mrz

30.Apr

31.Mai

30.Jun

31.Jul

31.Aug

30.Sep

31.Okt

30.Nov

31.Dez

iBoxx Germany DAX 50:50-Allokation PRO

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

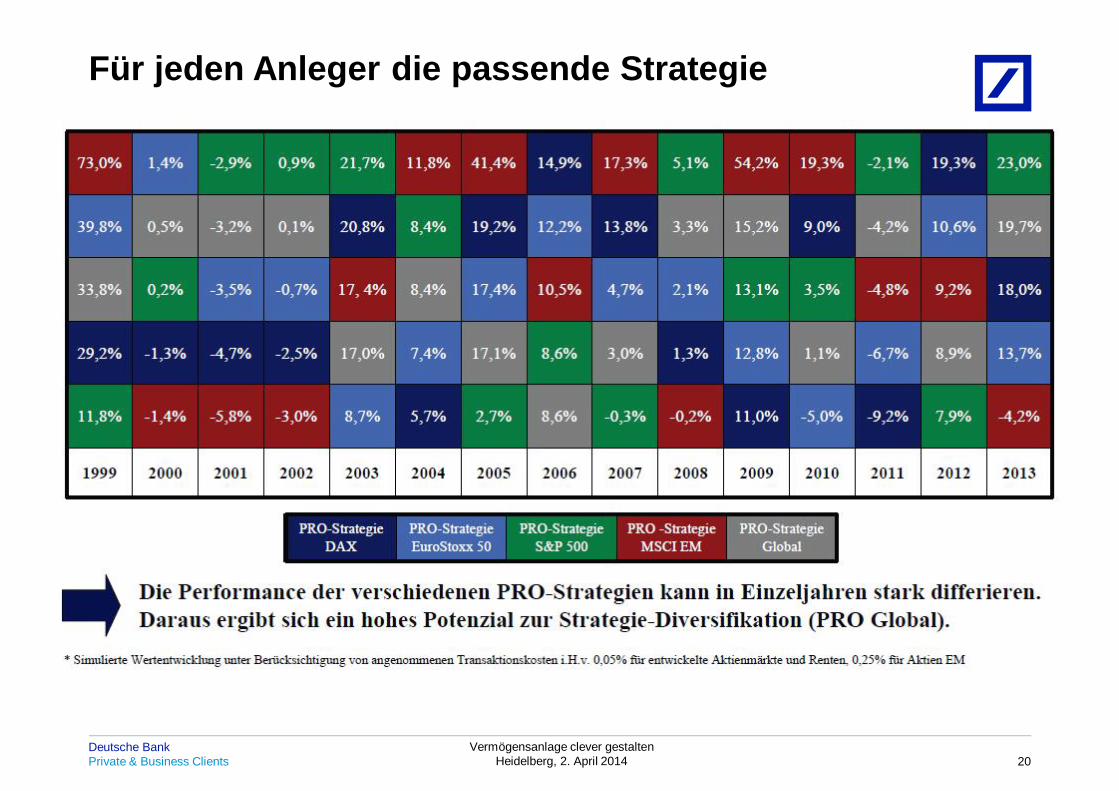

Für jeden Anleger die passende Strategie

20

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

Kann ich auch abgesichert investieren?

21

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

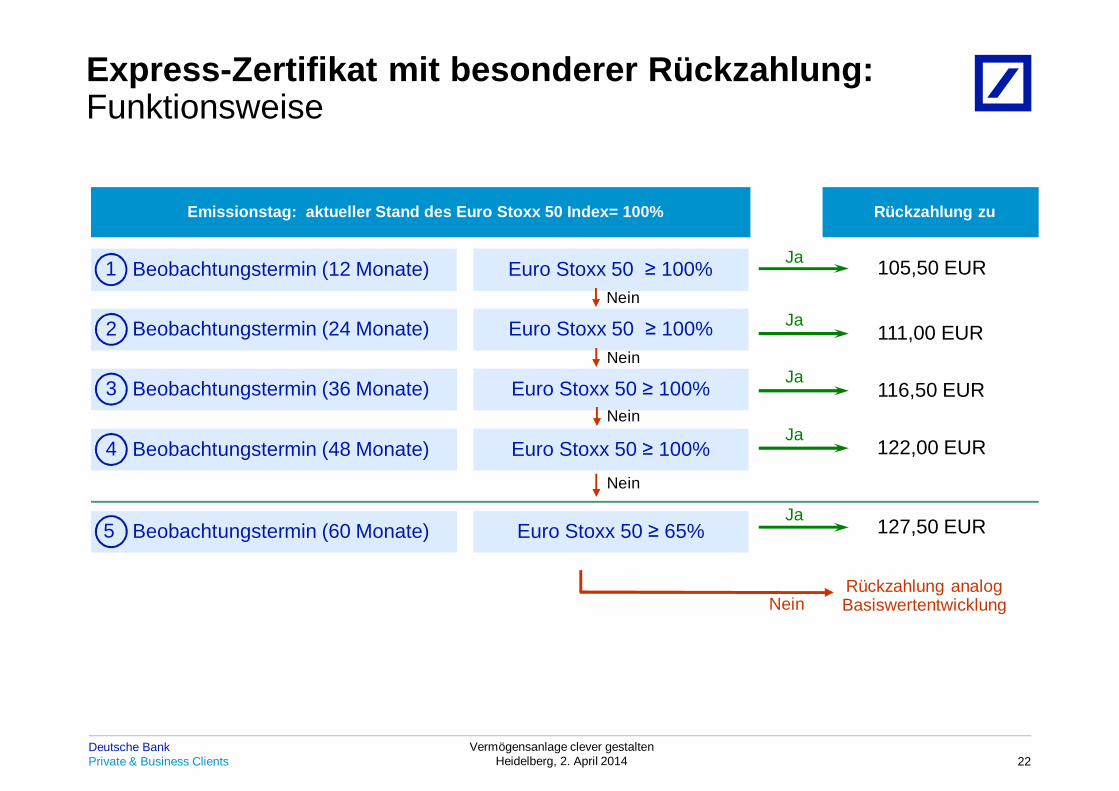

Express-Zertifikat mit besonderer Rückzahlung: Funktionsweise

Rückzahlung zu

NeinRückzahlung analog Basiswertentwicklung

Emissionstag: aktueller Stand des Euro Stoxx 50 Index= 100%

105,50 EURJaBeobachtungstermin (12 Monate)1 Euro Stoxx 50 100%

111,00 EURJa

Nein

Beobachtungstermin (24 Monate)2 Euro Stoxx 50 100%

116,50 EURJa

Nein

Beobachtungstermin (36 Monate)3 Euro Stoxx 50 100%

Nein

Beobachtungstermin (60 Monate)5 Euro Stoxx 50 65% 127,50 EURJa

Nein

Beobachtungstermin (48 Monate)4 Euro Stoxx 50 100% 122,00 EURJa

22

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients 23Deutsche Bank Private & Business Clients

Strategische Vermögensaufteilung in der Praxis

Werfen Sie einen Stein und Sie sehen was Diversifikation bedeutet!

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

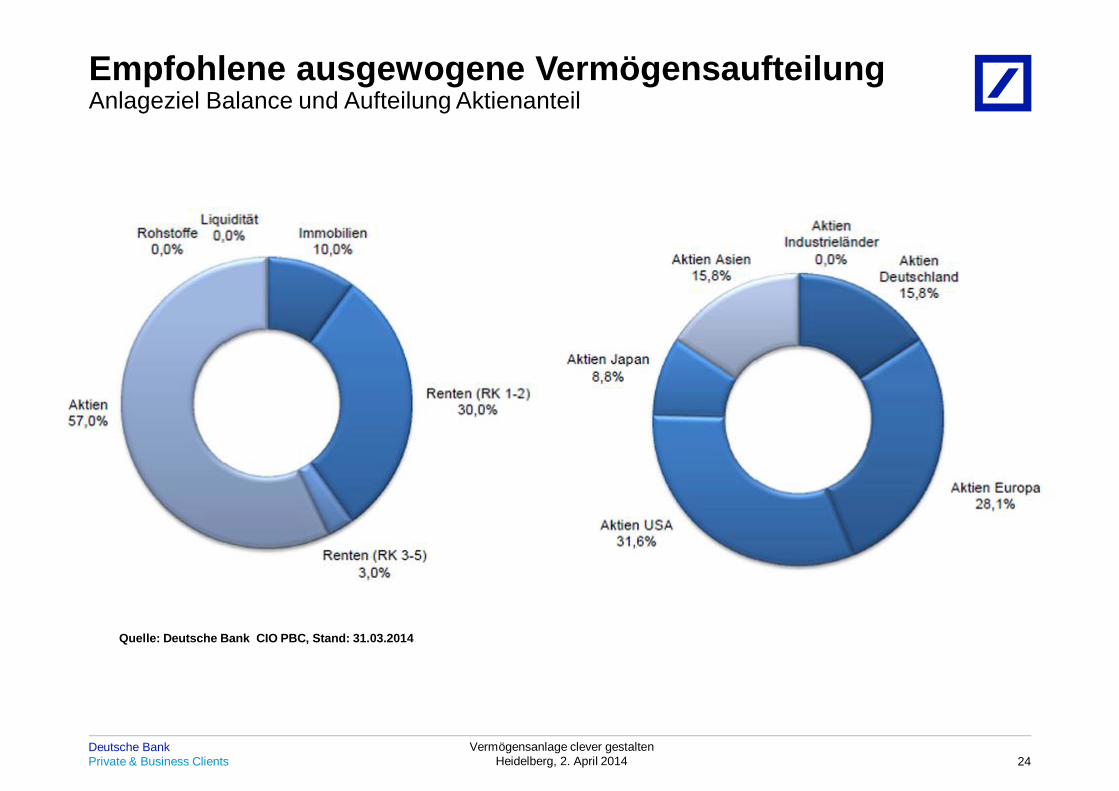

Empfohlene ausgewogene VermögensaufteilungAnlageziel Balance und Aufteilung Aktienanteil

24

Quelle: Deutsche Bank CIO PBC, Stand: 31.03.2014

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

Vielen Dank für Ihre Aufmerksamkeit!

André BurmeisterLeiter Spezialberatung Investment Baden

Heidelberg, 2. April 2014

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

Wichtige Hinweise

Dieses Dokument enthält lediglich generelle Einschätzungen, welche auf der Grundlage einer fundamentalen sowie technischen Analyse

der Deutsche Bank AG getroffen wurden.

Diese Einschätzungen stellen keine Anlageberatung dar. Sie sind insbesondere keine auf die individuellen Verhältnisse des Kunden

abgestimmte Handlungsempfehlung.

Sie geben lediglich die aktuelle Einschätzung der Deutsche Bank AG wieder, die auch sehr kurzfristig und ohne vorherige Ankündigung

geändert werden kann. Damit ist sie insbesondere nicht als Grundlage für eine mittel- oder langfristige Handlungsentscheidung geeignet.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Soweit die im Dokument enthaltenen Daten von Dritten stammen, übernimmt die Deutsche Bank AG für die Richtigkeit und Vollständigkeit

dieser Daten keine Gewähr, auch wenn sie nur solche Quellen verwendet, die sie als zuverlässig erachtet.

Dieses Dokument darf nur mit ausdrücklicher Zustimmung der Deutsche Bank AG vervielfältigt, an Dritte weitergegeben oder verbreitet

werden.

Dieses Dokument und die hierin enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen

dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb dieses Dokuments in den

Vereinigten Staaten, Großbritannien, Kanada oder Japan, sowie seine Übermittlung an US-Residents und US-Staatsbürger, ist untersagt.

© Deutsche Bank AG 2013.

26

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Portfolioberatung Baden

4/3/20142010 DB Blue template

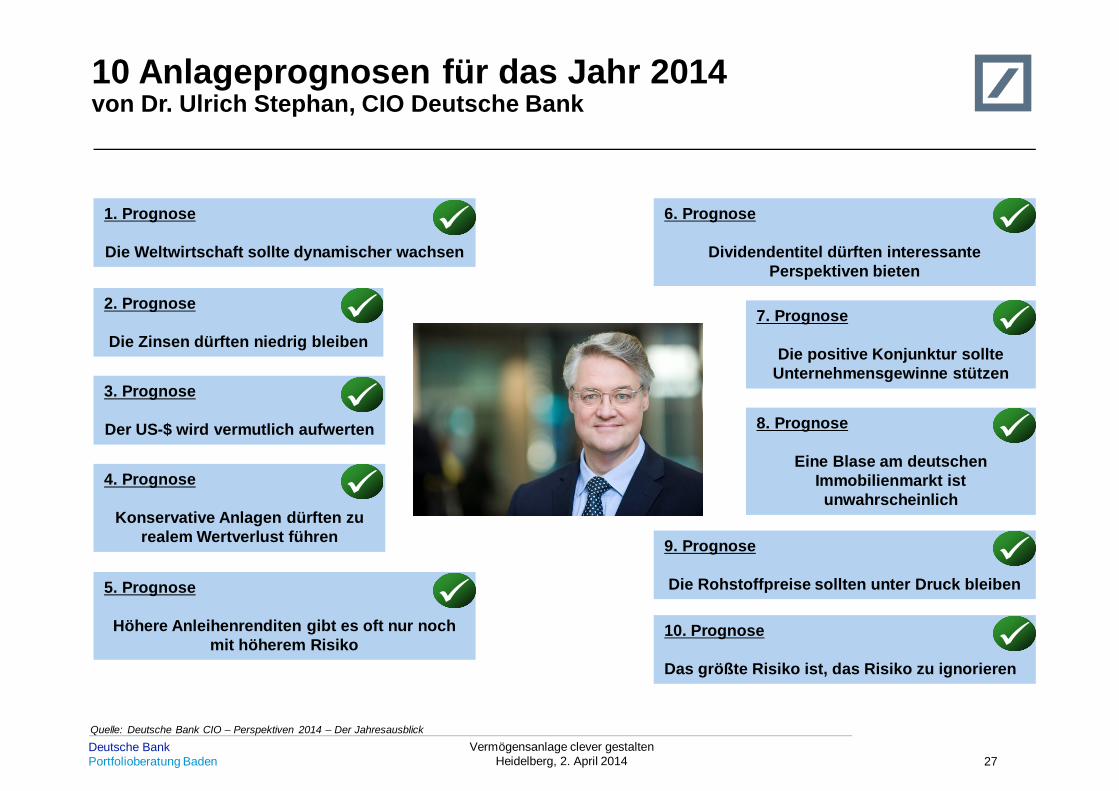

1. Prognose

Die Weltwirtschaft sollte dynamischer wachsen

10 Anlageprognosen für das Jahr 2014von Dr. Ulrich Stephan, CIO Deutsche Bank

27

2. Prognose

Die Zinsen dürften niedrig bleiben

3. Prognose

Der US-$ wird vermutlich aufwerten

4. Prognose

Konservative Anlagen dürften zu realem Wertverlust führen

5. Prognose

Höhere Anleihenrenditen gibt es oft nur noch mit höherem Risiko

6. Prognose

Dividendentitel dürften interessante Perspektiven bieten

7. Prognose

Die positive Konjunktur sollte Unternehmensgewinne stützen

8. Prognose

Eine Blase am deutschen Immobilienmarkt ist unwahrscheinlich

9. Prognose

Die Rohstoffpreise sollten unter Druck bleiben

10. Prognose

Das größte Risiko ist, das Risiko zu ignorieren

Quelle: Deutsche Bank CIO – Perspektiven 2014 – Der Jahresausblick

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

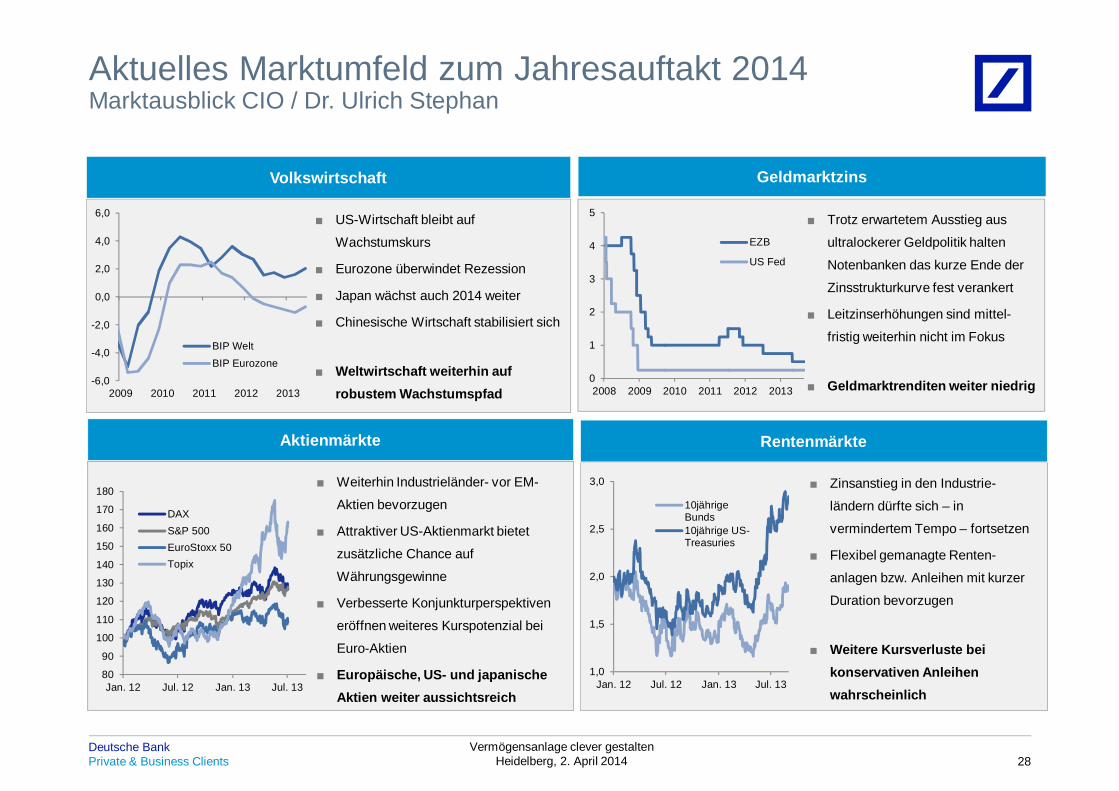

Aktuelles Marktumfeld zum Jahresauftakt 2014Marktausblick CIO / Dr. Ulrich Stephan

28

US-Wirtschaft bleibt auf

Wachstumskurs

Eurozone überwindet Rezession

Japan wächst auch 2014 weiter

Chinesische Wirtschaft stabilisiert sich

Weltwirtschaft weiterhin auf robustem Wachstumspfad

Volkswirtschaft

Trotz erwartetem Ausstieg aus

ultralockerer Geldpolitik halten

Notenbanken das kurze Ende der

Zinsstrukturkurve fest verankert

Leitzinserhöhungen sind mittel-

fristig weiterhin nicht im Fokus

Geldmarktrenditen weiter niedrig

Weiterhin Industrieländer- vor EM-

Aktien bevorzugen

Attraktiver US-Aktienmarkt bietet

zusätzliche Chance auf

Währungsgewinne

Verbesserte Konjunkturperspektiven

eröffnen weiteres Kurspotenzial bei

Euro-Aktien

Europäische, US- und japanische Aktien weiter aussichtsreich

Zinsanstieg in den Industrie-

ländern dürfte sich – in

vermindertem Tempo – fortsetzen

Flexibel gemanagte Renten-

anlagen bzw. Anleihen mit kurzer

Duration bevorzugen

Weitere Kursverluste bei konservativen Anleihen wahrscheinlich

Geldmarktzins

Aktienmärkte Rentenmärkte

80

90

100

110

120

130

140

150

160

170

180

Jan. 12 Jul. 12 Jan. 13 Jul. 13

DAXS&P 500EuroStoxx 50Topix

1,0

1,5

2,0

2,5

3,0

Jan. 12 Jul. 12 Jan. 13 Jul. 13

10jährigeBunds10jährige US-Treasuries

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2009 2010 2011 2012 2013

BIP WeltBIP Eurozone

0

1

2

3

4

5

2008 2009 2010 2011 2012 2013

EZB

US Fed

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Private & Business Clients

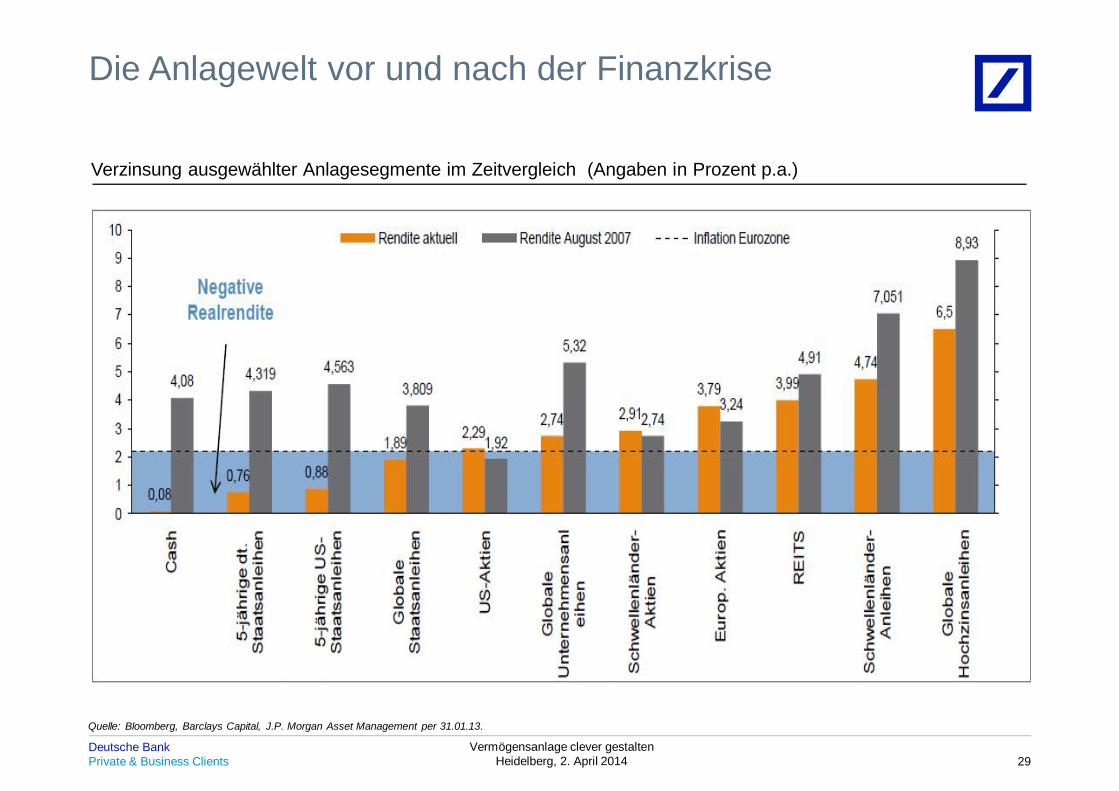

Die Anlagewelt vor und nach der Finanzkrise

29

Verzinsung ausgewählter Anlagesegmente im Zeitvergleich (Angaben in Prozent p.a.)

Quelle: Bloomberg, Barclays Capital, J.P. Morgan Asset Management per 31.01.13.

Vermögensanlage clever gestaltenHeidelberg, 2. April 2014

Deutsche Bank Portfolioberatung Baden

Portfolioberatung Baden

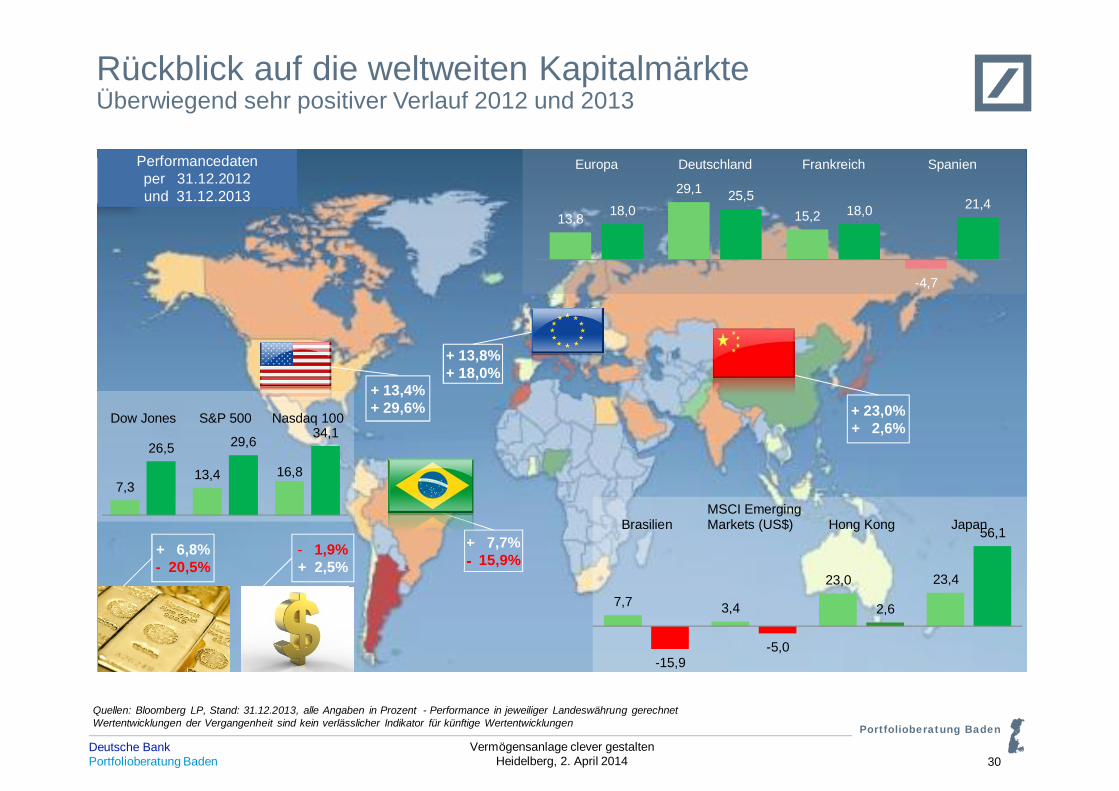

Rückblick auf die weltweiten KapitalmärkteÜberwiegend sehr positiver Verlauf 2012 und 2013

30

Quellen: Bloomberg LP, Stand: 31.12.2013, alle Angaben in Prozent - Performance in jeweiliger Landeswährung gerechnetWertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für künftige Wertentwicklungen

Performancedatenper 31.12.2012und 31.12.2013

+ 13,4%+ 29,6%

+ 13,8%+ 18,0%

+ 7,7%- 15,9%

+ 23,0%+ 2,6%

7,7 3,4

23,0 23,4

-15,9-5,0

2,6

56,1BrasilienMSCI EmergingMarkets (US$) Hong Kong Japan

13,8

29,1

15,2

-4,7

18,025,5

18,0 21,4

Europa Deutschland Frankreich Spanien

+ 6,8%- 20,5%

- 1,9%+ 2,5%

7,313,4 16,8

26,5 29,634,1

Dow Jones S&P 500 Nasdaq 100